Zum Newsletter per QR-Code

Aktuelle Events

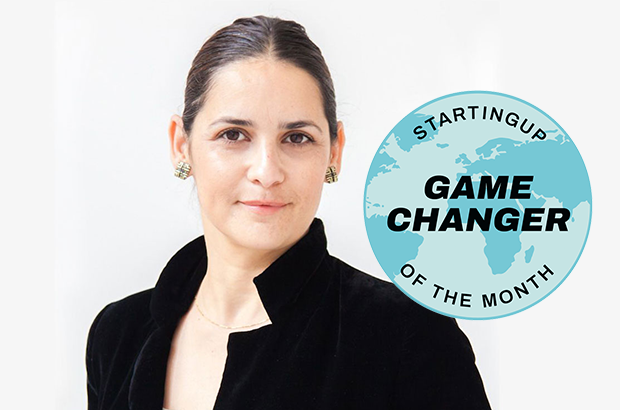

GameChanger des Monats: Mali M. Baum - die Start-up-Visionärin

GameChanger Juni/24

Im Interview: Mali M. Baum – Serial Entrepreneurin, Business Angel, europäische Start-up-Kennerin – über die aktuellen Herausforderungen im deutschen und europäischen (Tech-)Start-up-Ökosystem.

Zur Person: Mali M. Baum hat sich u.a. durch ihr Engagement im Bereich der Start-up-Förderung, insbesondere für Frauen und diverse Teams, einen Namen gemacht. Als Seriengründerin u.a. von WLOUNGE, einem Netzwerk für Gründerinnen, als Innovatorin, Investorin sowie zuletzt als European Innovation Council Board Member trägt sie zudem aktiv zur Stärkung des Tech-Start-up-Ökosystems in Deutschland und Europa bei.

Das Interview wurde in Englisch geführt:

As an entrepreneur, you have founded and successfully built up numerous companies. What drives you as a start-up enthusiast?

As an entrepreneur, the thrill of starting and building something from scratch is definitely a driving force. There's a unique satisfaction in seeing an #idea evolve into a #thriving business, overcoming challenges along the way. But beyond this, there are a few factors that probably continue to fuel my enthusiasm:

Innovation: Innovators/ strong founders are often at the forefront of innovation. They have the agility to experiment with new ideas, technologies, and business models that can disrupt industries and drive positive change, if its financial, social or environmental, this is where my passion is.

Impact: Many startups are founded with a mission to solve real-world problems or address unmet needs. Being part of something that has the potential to make a meaningful impact on society or the environment is incredibly motivating, as a successful founder we gained tons of knowledge and know how, this is my time to invest forwards and give back the access/ network and the knowledge, local and globally I'm able to share.

This continuous growth keeps things exciting and bring 'change makers' to their maximum potential, this is my drive for my public role I added recently to my daily work, when public and private work together, big things are on the rise, this is what we are still lack in Germany.

Community, Global and local: Be local with local roots while having a global reach is the key for success, The startup ecosystem, WLOUNGE as a key player, is vibrant and supportive. Being surrounded by like-minded individuals who are passionate about innovation and entrepreneurship fosters collaboration, networking, and mentorship/ role models opportunities, I believe I made a career switching from talking about it to doing it.

Legacy: Building successful companies that endure beyond your involvement can create a lasting legacy. Knowing that your work has contributed to creating jobs, driving economic growth, and shaping industries is incredibly rewarding.

When I talked on stages about #Diversity in tech and business and #impact investment 10 years ago people thought I'm the crazy elephant in the room, what became a mainstream these days, but still the majority are only talking, less doing, so it’s important to keep being the disruptor, the leading player in your category/ industry and this is the drive I have.

The special drive I have for Germany, the family history is Germany, my role here is important and continuing the heritage and the contribution of our past family entrepreneurial in Germany.

Overall, the combination of passion, purpose, and possibility is what drives me 'beyond' just building companies, all my companies were mission driven, It’s about being part of a larger movement towards impact, and meaningful solution for concrete pain.

One of your core concerns is promoting diversity and equality in the tech industry. What strategies are you pursuing in this regard and where?

Promoting diversity and equality in the tech industry is crucial for fostering innovation, driving economic growth, and creating a more inclusive society.

My strategy is, first, define diversity, I'm having many startups under my wings that are guys, we nurture them how to become diverse team, the crucial thing is women on the cap table or women on the lead, not just pink washing (like we see too much and all over) Education and Training Programs #WDL: WLOUNGE DARE LEADERSHIP and our Female Angel Accelerator, are both raised and raising success stories, from student became founders, from Vc ladies. Women in corporates became a strong voice or raised companies of their own or ladies with not too much available capital become a business angel with our corporate's partners and network of startups.

Investing in education and training programs that target on women and minorities, can help bridge the skills gap and increase diversity in the tech workforce. Our mentorship and scholarships are available for those who believe we can help them grow on a personal and professional level.

For our corporates partners, Implementing inclusive hiring practices that prioritize diversity help them attract and retain talent from diverse backgrounds, our access to pull talents and the corporates needs is a big plus to implement our value of Diversity.

Supporting Diverse team/ women on the lead/ co lead: providing access to funding, mentorship, make them magnet for success, be on all WLOUNGE stages and forefront as success story to learn from, including our Tech Awards by WLOUNGE including our partner in all formats, like venture capital funds, accelerator programs, and corporates innovation or CVCs, family offices, all are aligned with the values so we are all on mission!

This is the basis for a great partnership I established with all my companies through the years, Business is people to people is my motto and I live up to it.

Advocating for policy changes at the local, state, and national levels, EU level, that promote diversity and equality in the tech industry can create a more equitable playing field, this is part of my role at the European Innovation Council as a board member.

Let's stay at the EU level: What do you see as the biggest challenges and opportunities in the European (tech) start-up ecosystem?

In the European (tech) start-up ecosystem, the biggest challenge, and the biggest opportunity, both are Scale, Scale, Scale!

As a board member at the EIC, European Innovation Council, European commission, the startups investment instrument, includes Horizon, the fund and activity that investing and supporting startups at the European markets,10.7 Billion euro fund, the biggest investor in Europe, developing the policy and advising for European sovereignty and excellence in investment I can say that the opportunities are enormous, startups are very attractive, also for US investors, validation and innovation wise, we have a fantastic researchers and innovators here, developing deep tech for impact, the focus on ESG and SDG are a big added value as Europe is leading the sustainability and Green deal approach and goals against other ecosystems, the scale globally is NOT common enough, we also see, still, less collaboration between east and west, the way it should be for gaining maximum potential for European sovereignty.

The biggest plus is the EIC funding opportunities and the support for the portfolios/ beneficiaries along the way, still the risk averse attitude is very common here in Europe, as I worked and raised my companies at the US and Asia in the past, the mindset of the majorities here in EU is not on the scale, becoming a category leader, disrupting the market, inventing new category, become global, change the world, and this is a big part of our work and on a personal level, my work daily basis.

Of course there is a deference between west/ east, mainly access to funding, acceleration activities and the maturity of the market. This is still a challenge compared to other global tech ecosystem like the US. However, the EU is also an opportunity for access to a large and diverse market, strong talent pools (which is very much needed), and initiatives from public and private sectors that I could dream about when I worked in the US or in TLV, by addressing regulatory barriers and fostering collaboration among member states, we can unlock the full potential of its tech startup ecosystem and compete on a global scale.

What role does the German ecosystem play in this?

GERMANY OPEN UP! When we want to address the role the German ecosystem play, we must stick to facts, same as the situation with (lack of) female founders, unicorn/ scaleups amount, Germany is behind, very much behind, even comparing to the EU market, Saying this, Germany plays a significant role in EU innovation due to its robust economy, strong industrial base, and thriving startup ecosystem, as mentioned at the beginning, we hold our family heritage of successful entrepreneurial, this is something we need to empower, make the founders, the risk takers WINNERS, those are the people who created and re-create every day the economy and the society here in Germany.

The culture here is not nurturing this mindset enough, you can see more about the TECH AWARDS we've created for this mission exactly. When I'm speaking in universities or running WLOUNGE activities, like you can quickly see the difference, people here are more comfortable, in general its good for living, but it’s not good for innovation and disruption, we don't need a nice-to-have companies, find a paid and develop a true solution for it, dive deep, take it to the extreme for maximizing your growth/ success.

Innovation is coming from a real pain, challenge that can be solved by technology.

Some of the strongest key factors we are building and supporting here in Germany for making Germany a key player for innovation even more:

Research and Development (R&D) Investment: universities, and corporate R&D centers driving innovation across, the Deutsche engineering?!

Mittelstand and Industry Leadership: The Mittelstand are the form the backbone of the German economy. These agile and innovative companies often serve as key drivers of technological advancement and export growth.

Corporations and family offices, as a big partners within our network, we can see their needs for innovation that will help them grow and survive the market competition.

Startup Ecosystem and Collaboration and Networks, we need this more into culture, business culture, the understanding that without network support and strong partnerships you can't grow, we also support startups expending to a global markets, if they are NOT willing to scale significantly, they are not interesting enough, unfortunately we have too many like this, still, in Germany.

The key word is: dare to do, scale it up.

What role should or must our start-up ecosystem play in the EU context in the future and what, in your view, needs to be done by whom specifically to achieve this?

If we want to be successful, significantly successful, not like it is today; although Germany is the strongest economy in our region, to outside players, Germany looks like a 'black hole', no access, why bother.

This is exactly what my mission is here in Berlin, in Germany, it is creating business culture of openness and partnerships. This is exactly my role here, Germany to be open for business, for co-funding opportunities, the MUST kay factor is public and private sectors must work together and to be aligned for achieving this goal.

We can promote startups and then regulation is killing it, so they go outside for POC, pilot or faster and bigger fundraising, we can attract talents (even our very own) but then we are not good enough in maintaining them here, those topics are crucial for Germany to strive and succeed. Berlin is the key as a center hub but its beyond Berlin.

We should provide an environment that fosters creativity, experimentation, and risk-taking, enabling startups to thrive and innovate. Entrepreneurship is the engine of economic growth, creating jobs, driving innovation, and fueling prosperity. Network as support services to help them turn their ideas into viable businesses and scale them up, in WLOUNGE we have startup we took from zero to exit, leveraging the experience, access and the network I hold for making it a good deal, 2 women, 2 men, diverse team, sustainable, green product, the way we love it made a beautiful exit with us due to these community inner-circle services and hands on support. Attract and retain top talent, including skilled workers, entrepreneurs, investors, and mentors, who can contribute to the growth and success of startups. Access to capital is essential for startups to grow and scale, most of VCs here are unable to support the scaleup’s needs, when they need 10-15 million euro funding round, they must search outside.

And last but not least: What advice would you like to give (tech) founders from your own experience?

Certainly! I’m happy to share key factors I learned define a success! as a serial entrepreneur, impact investor, we often possess a wealth of experience in business that can be invaluable for aspiring entrepreneurs. First, find your calling and stick to your values.

Starting and Scaling Businesses, maybe due to the fact that my previous company was global from day 1, it looks natural for me, but in fact, this is the way for delivering significant scaling and success.

Navigating Failure is a big GO/ NO GO factor, if you still do not know how to deal with failure, you’ll never be able to recover and learn from it for the good things to come, while dealing with failure, learn from me, never take a no as an answer there is always a way. Have a keen sense of market trends, customer preferences, and industry dynamics that enable them to capitalize opportunities, this is coming only from building Network: as a successful entrepreneur and investor you have extensive network of collogues became friends became collogues, you must know how to leverage these network to help drive business goals and delivers. Financial Management is critical, understand the importance of financial management and have experience in budgeting, financial planning, how to manage cash flow, optimize profitability, and make strategic investment decisions, all successful ones are having it, I learned that by doing. Adapting to Change: understand the need to stay agile, flexible, and innovative in order to remain competitive in dynamic markets. Leadership is to build high-performing teams and inspire others to achieve their full potential, I love my team and partners of WLOUNGE and all my activities, this is happening thanks to them! I learn to deploy leadership skills, communication abilities to enable them to effectively manage the biz and their passion.

Big topis for mindset drive success is Exit Strategy, I understand the importance of exit strategies and have experience in exiting businesses through mergers and acquisitions, this is to know how to maximize value for yourself and your stakeholders.

Lessons learned are the key for success, have the passion, feel it burning from inside to deliver 10X and stick to your values, there are no shortcuts for success. Good luck on your jouney.

Thank you, Mali, for your exciting insights.

The interview was conducted by Hans Luthardt, Editor-in-Chief of StartingUp

Diese Artikel könnten Sie auch interessieren:

Energie-Souveränität oder Milliardengrab? Proxima Fusion erreicht Milliardenbewertung

In einer historischen Series-A2-Finanzierungsrunde sammelt das Münchner Start-up Proxima Fusion 411 Millionen Euro (468 Millionen US-Dollar) an neuem Kapital ein. Mit der daraus resultierenden Bewertung von über 2,4 Milliarden Euro (2,7 Milliarden US-Dollar) avanciert das DeepTech-Unternehmen zum bestfinanzierten und am höchsten bewerteten Fusions-Start-up Europas. Doch während Investorengiganten wie Google und RWE dreistellige Millionenbeträge in die Stellarator-Technologie pumpen, stellt sich für den Markt die drängende Frage: Kann das ehrgeizige Versprechen eines ans Netz gehenden Fusionskraftwerks in den 2030er-Jahren der physikalischen und ökonomischen Realität standhalten?

Das Konsortium, das diese 411-Millionen-Euro-Runde stemmt, wird von XTX Ventures und East X Ventures angeführt. Als strategische Investoren steigen der deutsche Energiekonzern RWE und der US-Technologiegigant Google ein. Letzterer markiert damit sein massives Interesse an grundlastfähiger, sauberer Energie – eine Grundvoraussetzung für den exponentiell steigenden Strombedarf von KI-Rechenzentren.

Im Cap Table findet sich zudem ein breites Bündnis aus staatlichen Förderern und internationalen VCs: KfW Capital, SPRIND, Burda Principal Investments sowie Bestandsinvestoren wie Plural, UVC Partners und Cherry Ventures sind beteiligt.

Besonders bemerkenswert ist die Hebelwirkung dieser privaten Kapitalaufnahme: Erst im Februar 2026 hatten der Freistaat Bayern, RWE und Proxima Fusion ein Memorandum of Understanding (MoU) verabschiedet. Darin stellte Bayern 400 Millionen Euro an öffentlichen Geldern in Aussicht – geknüpft an die Bedingung, dass Proxima privates Kapital in gleicher Höhe beibringt. Diese Hürde wurde vom Start-up in der Rekordzeit von nur drei Monaten zwischen MoU und Termsheet genommen. In weniger als drei Jahren seit der Gründung hat Proxima somit über 650 Millionen Euro (740 Millionen US-Dollar) gesichert, wovon 95 Millionen Euro aus öffentlichen Fördermitteln stammen.

Vom Labor auf das Kraftwerksgelände: Die Historie

Proxima Fusion wurde Anfang 2023 als erstes offizielles Spin-out des renommierten Max-Planck-Instituts für Plasmaphysik (IPP) in München gegründet. Das Gründerteam um CEO Dr. Francesco Sciortino kombiniert dabei jahrelange Forschungsexpertise am IPP mit Know-how aus der Industrie.

Technologisch baut das Unternehmen auf den jahrelangen Durchbrüchen des Wendelstein-7-X-Programms auf. Im Fokus steht die Entwicklung von sogenannten QI-HTS-Stellaratoren. Das frisch eingesammelte Kapital soll nun direkt in den Bau von „Alpha“ fließen. Dieser Nettoenergie-Demonstrator soll Anfang der 2030er-Jahre auf dem Gelände des ehemaligen Kernkraftwerks in Gundremmingen (Bayern) entstehen und zentrale technologische Systeme validieren. RWE stellt für das Vorhaben nicht nur das Gelände zur Verfügung, sondern bringt sich auch strategisch ein. Darauf aufbauend soll noch im selben Jahrzehnt mit „Stellaris“ das weltweit erste kommerzielle Stellarator-Fusionskraftwerk realisiert werden.

Kritische Einordnung: Markt, Modell und Machbarkeit

Das Geschäftsmodell von Proxima Fusion ist hochriskant und extrem kapitalintensiv. Der Weg von der rein wissenschaftlichen Machbarkeit des Plasmaeinschlusses hin zur industriellen Skalierung erfordert nicht nur weitere Milliarden, sondern auch den Aufbau komplett neuer, robuster Lieferketten. Proxima muss Hochtemperatur-Supraleiter (HTS), neuartige Magnete und Kryotechnik in einem bisher nicht gekannten Maßstab fertigen.

Der Markt ist geprägt von einem globalen Subventions- und Innovationsrennen, das maßgeblich von den USA, China und Großbritannien dominiert wird:

Start-up / Unternehmen | Hauptsitz | Technologie-Ansatz | Bisheriges Funding (geschätzt) |

Proxima Fusion | München, GER | Magneteinschluss (Stellarator) | > 650 Mio. EUR |

Commonwealth Fusion Systems | Massachusetts, USA | Magneteinschluss (Tokamak) | > 2,8 Mrd. USD |

Tokamak Energy | Oxford, UK | Magneteinschluss (Sphärischer Tokamak) | > 250 Mio. USD |

Marvel Fusion | München, GER | Trägheitseinschluss (Laser) | > 150 Mio. EUR |

Die technologische Wette: Die Kernfusions-Branche leidet traditionell unter dem Vorwurf, dass der kommerzielle Durchbruch „immer 30 Jahre in der Zukunft liegt“. Der ambitionierte Zeitplan von Proxima lässt kaum Spielraum für Verzögerungen beim Bau der Demonstratoren. Sollten Materialermüdungen bei extremer Hitze oder Skalierungsprobleme der Magnettechnologien auftreten, verschiebt sich die Rendite für die Investoren schnell in die 2040er-Jahre oder später.

StartingUp Fazit: Ein europäisches Wirtschaftswunder in der Mache?

Für die europäische Start-up- und VC-Landschaft ist der Erfolg von Proxima ein wegweisendes Signal. „Diese Finanzierung zeigt, dass Deutschland und Europa in der Lage sind, internationales Kapital für strategische Zukunftstechnologien zu mobilisieren“, betont Proxima-CEO Francesco Sciortino. Es geht um Tech-Souveränität und den Aufbau einer potenziellen Schlüsselindustrie, die – so die Vision des Gründers – als Wachstumstreiber, Jobmotor und Exportpfeiler der deutschen Wirtschaft fungieren kann.

Für die frühen deutschen Geldgeber zahlt sich das Risiko zumindest in der Bewertung bereits aus. Der High-Tech Gründerfonds (HTGF) begleitet Proxima seit der Pre-Seed-Phase, der DeepTech & Climate Fonds (DTCF) ist seit der Seed-Phase an Bord. Romy Schnelle, Geschäftsführerin von DTCF und HTGF, bringt die rasante Entwicklung auf den Punkt: „Als wir Proxima in der Pre-Seed-Phase finanzierten, war Fusion für die meisten noch eine wissenschaftliche Ambition. Nur drei Jahre später ist sie, mit 411 Millionen Euro und Investoren wie RWE und Google, eine industrielle Realität.“ Johannes Weber (Partner beim HTGF) ergänzt: „Proxima hat die reelle Chance, eine völlig neue Industrie und Lieferkette zu schaffen, mit volkswirtschaftlicher Tragweite.“

Proxima Fusion hat mit dem frischen Kapital und der Perspektive für das Kraftwerksgelände in Gundremmingen nun alle Trümpfe in der Hand, um globale Geschichte zu schreiben. Die immense Beweislast liegt jetzt beim mittlerweile rund 200-köpfigen Team: Aus herausragender theoretischer Physik muss nun funktionierendes, fehlertolerantes und wirtschaftlich tragfähiges Engineering werden.

DeepTech-Hoffnung aus München: Kann das KI-Start-up alqem die Materialforschung revolutionieren?

Das 2026 gegründete Münchner DeepTech-Start-up alqem hat eine beachtliche Pre-Seed-Finanzierungsrunde in Höhe von 8 Millionen Euro abgeschlossen. Unter der Führung namhafter Investoren wie UVC Partners und Union Square Ventures schickt sich das Unternehmen an, einen der zähsten Engpässe der Industrie zu lösen: die Entdeckung und Kommerzialisierung neuer Hochleistungsmaterialien. Doch der Markt für KI-gestützte Materialforschung heizt sich global rasant auf. Zeit für eine analytische Einordnung.

Die Basis für ein erfolgreiches DeepTech-Start-up ist fast immer wissenschaftliche Exzellenz gepaart mit unternehmerischem Pragmatismus. Bei alqem, das Teil des UnternehmerTUM-Ökosystems ist und Arbeitsplätze in München und Coimbra plant, scheint diese Mischung vielversprechend.

Das Gründungs-Trio vereint drei essenzielle Domänen:

- Dr. Hanh Nguyen (CEO): Bringt mit vorherigen Stationen bei McKinsey, Unilever und OCI Global die nötige wirtschaftliche und strategische Skalierungserfahrung mit.

- Dr. Tiago Cerqueira (CTO): Hat als Mitentwickler der offenen Materialdatenbank Alexandria bereits bewiesen, dass er große Datenmengen in der Materialwissenschaft strukturieren und nutzbar machen kann.

- Prof. Milan Allan (CSO): Ist Lehrstuhlinhaber für Experimentalphysik an der LMU München und verantwortet die wissenschaftliche Perspektive im Labor.

Flankiert wird das Team von wissenschaftlichen Beraterinnen und Beratern, darunter Prof. Claudia Felser (Max-Planck-Institut für Chemische Physik fester Stoffe, Dresden), Prof. Miguel Marques (Ruhr-Universität Bochum) und dem ehemaligen McKinsey-Partner Michael Viertler. Forschungspartnerschaften mit der LMU München, der TUM, dem Max-Planck-Institut Dresden sowie den portugiesischen Universitäten Técnico Lissabon, Porto und Coimbra sichern den Zugang zu Talent*innen und Infrastruktur.

Der Markt: Raus aus der chinesischen Abhängigkeit

Der strategische Fokus von alqem trifft den industriepolitischen Nerv der Zeit. Das erste konkrete Anwendungsfeld des Startups sind Permanentmagnete, die ohne den Einsatz seltener Erden auskommen. Der Schmerz der europäischen Industrie ist hier gewaltig:

- Rund 90 Prozent der heute verwendeten Hochleistungspermanentmagnete werden in China produziert, was eine immense geopolitische Abhängigkeit schafft.

- Gleichzeitig liegt der letzte wesentliche Durchbruch in der Entwicklung neuer magnetischer Materialien mehr als 40 Jahre zurück.

Dr. Hanh Nguyen bringt das Potenzial auf den Punkt: Ziel sei es, Materialien systematisch zu erschließen, die etwa die Effizienz von Elektrofahrzeugen und Windturbinen steigern und kritische Lieferketten unabhängig von der Produktion in einem einzigen Land machen. Investoren wie Amanda Birkenholz von UVC Partners sehen in fortschrittlichen Materialien gar das Zentrum zukünftiger Technologien – von sauberer Energie über Mobilität bis hin zur Verteidigung.

Das Geschäftsmodell: Kritisch hinterfragt

Alqems Ansatz beruht auf einer zweigleisigen Plattformtechnologie: Einerseits "al-mine", eine Datenbank für vorhergesagte stabile kristalline Verbindungen, und andererseits "al-oracle", welches domänenspezifische Trainingsdaten für Materialeigenschaften liefert. Der entscheidende Differenzierungsfaktor – und gleichzeitig der mögliche Flaschenhals – ist die Ergänzung dieser digitalen Ebene durch eigene Laborkapazitäten zur Synthese und Charakterisierung der KI-Vorschläge. Das Start-up vermeldet, bereits eine Pipeline vielversprechender Kandidatinnen und Kandidaten entwickelt und deren vorhergesagte Leistungsfähigkeit experimentell validiert zu haben. Das erklärte Ziel: Den Entwicklungszyklus von der wissenschaftlichen Vorhersage bis zur industriellen Anwendung von Jahrzehnten auf Jahre oder gar Monate zu verkürzen.

Die strukturellen Herausforderungen des Modells:

- Labor-Skalierbarkeit: Eine KI kann Millionen Verbindungen in Rekordzeit berechnen, doch die physische Synthese im Labor bleibt oft ein iterativer, ressourcenintensiver Prozess. 8 Millionen Euro Pre-Seed-Kapital klingen solide, können beim Aufbau eigener Hardware-Labore und teurer Prüfstände jedoch schnell aufgebraucht sein.

- IP und Monetarisierung: Es bleibt die Frage, wie alqem skalierbare Umsätze generiert. Verfolgt das Startup ein Discovery-as-a-Service-Modell für große Industriekunden? Werden Patente für neuartige Magnete an Automobilzulieferer lizenziert? Wenn alqem den Weg wählt, Rohstoffe selbst zu produzieren, wird aus dem agilen KI-Start-up schnell ein kapitalintensives Industrieunternehmen.

Der Wettbewerb: Keine "Blue Ocean"-Strategie

alqem ist mit der Vision einer KI-gestützten Materialrevolution keineswegs allein. Die sogenannte "Materials Informatics" erlebt einen regelrechten Hype. Ein Blick auf den globalen Wettbewerb zeigt, wie umkämpft das Feld bereits ist:

- Altrove (Frankreich): Das Pariser Start-up hat kürzlich Millionen eingesammelt, betreibt ebenfalls KI-gestützte Synthese-Labore und fokussiert sich exakt auf dasselbe Ziel: Alternativen zu seltenen Erden zu finden.

- CuspAI (UK): Mit einem massiven Funding von über 100 Millionen US-Dollar im Rücken fokussiert sich dieses Team auf neue Materialien für den Klimaschutz.

- Dunia (Deutschland) & Materials Nexus (UK): Beide Start-ups nutzen „Self-Driving Labs" und maschinelles Lernen, um Materialentwicklungen drastisch zu beschleunigen.

Darüber hinaus werfen Tech-Giganten wie Google (mit dem GNoME-Projekt) und Microsoft (mit MatterGen) enorme Rechenpower auf das Problem und stellen Millionen neuer Kristallstrukturen open-source zur Verfügung. Alqem muss in den nächsten Monaten beweisen, dass die Symbiose aus eigenen Datenfundamenten und hauseigenem Labor einen ausreichend tiefen Burggraben gegen diese Übermacht bietet.

Unser Fazit

Mit alqem tritt ein akademisches Schwergewicht aus dem Münchner Ökosystem in den Ring, das das Potenzial hat, Europas industrielle Souveränität im Hardware-Sektor entscheidend zu stärken. Die Idee, eine systematische Karte des Materialuniversums mit Hunderten Millionen Möglichkeiten zu entwerfen und direkt physisch zu validieren, ist ambitioniert und exzellent fundiert. Die Lead-Investoren setzen hier spürbar darauf, Weltklasse-Wissenschaft in ein skalierbares Unternehmen zu übersetzen.

Das Gründungsteam muss nun beweisen, dass es nicht nur exzellent forschen, sondern auch kommerziell abliefern kann. Gelingt es alqem, den ersten marktreifen Hochleistungsmagneten ohne seltene Erden seit über vierzig Jahren industriell anwendbar zu machen, hat Deutschland ein potenzielles neues Unicorn im DeepTech-Sektor. Das Rennen um die Materialien der Zukunft hat allerdings gerade erst begonnen.

Deutschlands Scale-up-Moment

Eine neue Generation von Gründer*innen adressiert die dringendsten gesellschaftlichen Herausforderungen mithilfe von KI, Quantentechnologien, Nachhaltigkeitslösungen und moderner digitaler Infrastruktur. Wir stellen stellvertretend vier deutsche Scale-ups vor.

Deutschland steht seit langem für Ingenieurskunst, industrielle Innovation und erstklassige Forschung. Eine neue Generation von Gründerinnen und Gründern baut nun auf diesem Erbe auf, um die dringendsten gesellschaftlichen Herausforderungen anzugehen: mit KI, Quantentechnologien, Nachhaltigkeitslösungen und moderner digitaler Infrastruktur. Europa strebt nach mehr technologischer Souveränität, und damit hat sich auch die Herausforderung verschoben: weg vom Aufbau von Innovation, hin zu deren Skalierung. Deutschlands wachsendes Scale-up-Ökosystem verwandelt Forschungs- und Ingenieurskompetenz in global wettbewerbsfähige Unternehmen in den Bereichen Cybersicherheit, industrielle Automatisierung, Klimaresilienz und Arbeitswelt der Zukunft. Auf der North Star Europe, der Start-up-Plattform der GITEX AI EUROPE 2026 vom 30. Juni bis 1. Juli in Berlin, trafen diese Unternehmen auf Investorinnen und Investoren, Partner und Ökosystem-Vertreter*innen. Mit einem Ausstelleranteil von rund 40 Prozent spiegelte die Veranstaltung den wachsenden Einfluss Deutschlands in Europas Innovationswirtschaft wider.

Vier deutsche Scale-ups, auf die es sich zu achten lohnt

Quantum Optics Jena: 8,5 Mio. Euro Series A; Quantenverschlüsselung im Live-Einsatz auf Glasfasernetzen

Das 2020 gegründete, in Jena ansässige Unternehmen Quantum Optics Jena vermarktet Quantum Key Distribution (QKD): Verschlüsselung auf Basis der Quantenphysik. Unter der Leitung von CEO Dr. Kevin Füchsel und CTO Dr. Oliver de Vries hat das Scale-up laborreife Technologie zu einsatzbereiter Infrastruktur miniaturisiert. Sie läuft über bestehende Glasfasernetze, ohne dass eine vollständig neue Kommunikationsarchitektur nötig wäre. Die Photonenpaarquelle des Unternehmens wurde vom italienischen Nationalinstitut für metrologische Forschung zertifiziert – ein Meilenstein, der Netzbetreibern und Regierungen die nötige Sicherheit gibt, quantensichere Systeme im großen Maßstab einzusetzen. Eine Series-A-Finanzierung über 8,5 Millionen Euro unter Führung von Join Capital finanziert nun diese Expansion. „Quanten sind längst keine reine Laborangelegenheit mehr. Sie werden zu einer praktischen Schicht digitaler Infrastruktur, die Organisationen dabei hilft, KI-Systeme aufzubauen, die sicher, resilient und vertrauenswürdig sind“, meint Füchsel.

HydroGeoTwin: ESA-gefördert, satelliten- und KI-gestützte Grundwasserprognosen

Wasserknappheit zeichnet sich als eines der prägenden Risiken der kommenden Jahrzehnte ab. Das in Tübingen ansässige Unternehmen HydroGeoTwin macht eine der weltweit am wenigsten sichtbaren Ressourcen messbar und steuerbar. Gegründet von Dr. Fernando Mazo D’Affonseca und unterstützt vom Business Incubation Centre der European Space Agency, kombiniert das Unternehmen Satellitendaten, IoT-Sensoren und Klimamodelle zu KI-gestützten Grundwasserprognosen und Entscheidungsgrundlagen. „HydroGeoTwin hilft Organisationen, komplexe Grundwasserdaten in klarere, schnellere und nachhaltigere Entscheidungen zu übersetzen“, erklärt D’Affonseca. Aus öffentlich geförderter Forschung ist mittlerweile ein umsatzgenerierendes Unternehmen geworden. Heute verkauft HydroGeoTwin Prognose-Dashboards und Risikotools, die Nachhaltigkeitsberichterstattung, Compliance und Ressourcenplanung unterstützen.

Plastic Fischer: mehr als zwei Mio. Kilogramm Flussplastik seit 2021 in sechs Städten abgefangen

Dass Nachhaltigkeitsunternehmen auch ohne komplexe Technologie skalieren können, zeigt Plastic Fischer aus Berlin. Das 2019 gegründete Scale-up fängt Plastikmüll in Flüssen ab, bevor er das Meer erreicht – mit dem TrashBoom, einer kostengünstigen Barriere aus lokal beschafften Materialien. Statt auf umfangreiches Venture Capital zu setzen, hat Plastic Fischer ein kommerziell tragfähiges Modell rund um das Konzept „Impact as a Service“ aufgebaut: Unternehmenspartner finanzieren Sammelprogramme und erhalten im Gegenzug verifizierte Daten zur Umweltwirkung. Amazon, Allianz und Siemens vertrauen bereits auf Plastic Fischer. Seit 2021 hat das Unternehmen mehr als zwei Millionen Kilogramm Plastik davor bewahrt, in die Ozeane zu gelangen. Das Scale-up ist in sechs Städten in Indien und Indonesien aktiv und beschäftigt mehr als 65 Mitarbeitende in Vollzeit.

retavi: softwarebasierte Fabriksteuerung statt proprietärer SPS

Das Fraunhofer-Spin-off retavi wurde 2025 in Stuttgart gegründet. Es stellt eine der hartnäckigsten Herausforderungen der Fertigungsindustrie infrage: die Abhängigkeit von proprietärer Automatisierungshardware. Die KI-native Plattform des Unternehmens trennt die Automatisierungslogik von klassischen speicherprogrammierbaren Steuerungen (SPS). Dadurch können industrielle Steuerungssysteme auf Standardservern und Industrie-PCs laufen statt auf Spezialhardware. Das löst den Hersteller-Lock-in auf und ermöglicht es Fabriken, sich anzupassen, zu skalieren und zentral verwaltet zu werden. Das Scale-up sicherte sich rund 180.000 Euro an öffentlicher Anschubfinanzierung, bevor es zu einem kommerziellen Modell aus Software-Lizenzierung und Entwicklertools überging. Privates Investment hilft nun dabei, die Markterschließung zu beschleunigen.

Fazit: Deutschlands Scale-up-Moment

Jedes dieser deutschen Scale-ups hat den Schritt von Forschung und Proof of Concept vollzogen und adressiert heute reale kommerzielle Herausforderungen mit skalierbaren Geschäftsmodellen. Auf der GITEX AI EUROPE 2026 trafen sie auf weitere deutsche Innovationstreiber wie Nextcloud, Workist und Kauz.ai. Das unterstreicht, wie Deutschland technisches Know-how zunehmend in global wettbewerbsfähige Unternehmen überführt. In ihrer zweiten Ausgabe vereinte die GITEX AI EUROPE mehr als 950 Unternehmensaussteller und Start-ups, von denen 32 Prozent bereits die Series-A-Finanzierungsstufe erreicht haben oder darüber liegen und sich damit im Scale-up-Bereich befinden. Ob es diesen Unternehmen gelingt, Kapital, Partnerschaften und internationale Kund*innen zu gewinnen, wird mit darüber entscheiden, ob Europa in der nächsten Welle des technologischen Wandels wettbewerbsfähig bleibt.

Der Autor Bilal Al-Rais ist VP – Portfolio Growth Tech & Digital, GITEX

KI-Kameras gegen den Blindflug: Almetra sichert sich 16,3 Millionen Euro

Das 2022 aus dem Berliner Venture Studio Merantix hervorgegangene KI-Start-up Almetra, das in der Szene bislang unter dem Namen Deltia bekannt war, hat erfolgreich eine Series-A-Finanzierungsrunde über 16,3 Millionen Euro abgeschlossen. Unter der Führung des transatlantischen Investors blisce/ – und mit Beteiligung weiterer Geldgeber wie NAP, Merantix Capital, Robin Capital, Underline sowie Critical Ventures – plant das rund 40-köpfige Unternehmen nun die Expansion in die USA. Zu den bestehenden Kunden zählen laut Almetra bereits Schwergewichte wie Bosch, Siemens Energy und ABB.

Die Fertigungsindustrie steht massiv unter Druck: Steigende Kosten, Fachkräftemangel und zunehmende Konkurrenz aus Niedriglohnländern drücken die Margen auf jeder Ebene der Lieferkette. Gleichzeitig basieren Entscheidungen auf dem Shopfloor oft noch auf manuellen, fragmentierten Prozessen und lückenhaften Daten. Almetras Lösung setzt genau hier an, indem die Plattform KI-gestützte Kameras nutzt, um Produktionsabläufe zu erfassen und diese direkt vor Ort in Echtzeit in Kennzahlen wie Durchsatz und Auslastung zu übersetzen, ohne dass eine aufwendige IT-Integration nötig ist. Mit der aktuellen Finanzierungsrunde vollzieht das Unternehmen einen strategischen Schwenk von einer reinen Lösung für visuelle Produktionsanalysen hin zu einer zentralen Daten- und Automatisierungsplattform. Zukünftig sollen Videodaten, Maschinendaten und bestehende IT-Systeme sowie das Wissen der Mitarbeitenden auf einer einheitlichen Basis gebündelt werden, was auch den Einsatz von Robotik in den Werken ermöglichen soll.

Die Köpfe hinter der Technologie

Gegründet wurde Almetra von Maximilian Fischer und Silviu Homoceanu. Das Duo vereint dabei tiefgreifende Industrieerfahrung mit akademischer KI-Forschung. Maximilian Fischer, CEO und Maschinenbauingenieur der ETH Zürich, analysierte und digitalisierte in seiner bisherigen Laufbahn weltweit bereits Dutzende Fabriken. Sein Co-Gründer Silviu Homoceanu hält einen Doktortitel in Machine Learning und verantwortete zuvor die Software-Einheit für autonomes Fahren bei Volkswagen. Die technologische Tiefe von Almetra wird zudem durch die Aufnahme in renommierte Programme wie den Robotics Accelerator von Google DeepMind sowie das Physical AI Fellowship von AWS, Nvidia und MassRobotics untermauert.

Datenschutz vs. Effizienz

Das Versprechen, die Produktivität bei namhaften Firmen durch die Abschaffung von „Blindflügen“ um bis zu 20 Prozent zu steigern, klingt für Produktionsleiter extrem verlockend. Laut Unternehmensangaben konnte die Produktionsleistung bei Kunden wie eBike Systems innerhalb weniger Wochen bereits um 19 Prozent gesteigert werden. Dennoch birgt das Geschäftsmodell der visuellen Erfassung durch Computer Vision inhärente regulatorische und soziale Risiken. Die Sorge vor einer potenziellen visuellen Dauerüberwachung am Fließband ruft unweigerlich Gewerkschaften und Betriebsräte auf den Plan. Almetra versucht diesem potenziellen „Big-Brother“-Image proaktiv durch striktes lokales Edge Computing zu begegnen: Sämtliche Aufnahmen werden von Beginn an anonymisiert und der Großteil der Daten verlässt die Fabrikhalle nie. Lediglich kurze, zufällig ausgewählte Sequenzen werden zur Ursachenanalyse gespeichert. Abseits der internen Firmenpolitik stellt der EU AI Act eine signifikante Hürde für den Sektor dar. Dauerhafte und lückenlose Compliance im Umgang mit sensiblen Mitarbeiterdaten wird für die Skalierung des Geschäftsmodells in Europa eine ständige Begleiterscheinung sein.

Ein hart umkämpfter Markt

Die Nische der Produktionsanalytik durch Künstliche Intelligenz ist lukrativ, aber dicht besiedelt. Globale Unternehmen wie Viso.ai, Roboflow oder Jidoka Tech bieten der Industrie bereits ausgereifte KI-Plattformen für Qualitätssicherung, Fehlererkennung und Echtzeit-Monitoring an. Gleichzeitig konkurriert Almetra mit bewährten Plattformen wie Shoplogix oder ValueStreamer, die seit Jahren darauf spezialisiert sind, Maschinen- und Produktionsdaten über MES- und ERP-Schnittstellen auszuwerten. Wenn Almetra nun den Anspruch erhebt, zur zentralen Daten- und Automatisierungsplattform der Fabriken zu werden, begibt sich das Startup unweigerlich auf Kollisionskurs mit den gigantischen, oft schwerfälligen, aber tief im industriellen Rückgrat verankerten Systemen etablierter IT-Konzerne.

Unser Fazit

Mit dem Rebranding und der Millionenspritze demonstriert Almetra eindrucksvoll, wie sich europäische DeepTech-Expertise in einen handfesten B2B-SaaS-Case übersetzen lässt. Das Gründerteam hat verstanden, dass reine visuelle Analysen für die Industrie auf Dauer nicht ausreichen – der Sprung zur ganzheitlichen Automatisierungsplattform ist der strategisch richtige nächste Schritt. Der Erfolg des Berliner Start-ups, besonders bei der nun anstehenden US-Expansion, wird am Ende von zwei kritischen Faktoren abhängen. Erstens muss es gelingen, in den Fabrikhallen den Spagat zwischen technischer Effizienzsteigerung und strengsten Datenschutzvorgaben in der Praxis dauerhaft zu meistern. Zweitens wird sich zeigen müssen, ob sich die Plattform gegen bereits stark integrierte IT-Giganten auf dem Shopfloor durchsetzen kann. Schafft Almetra beides, hat das Team eine reale Chance, den globalen Markt für Enterprise-Manufacturing-Software maßgeblich mitzugestalten.

Gründer*in der Woche: XFlowAssist – Digitalisierung ohne Cloud-Zwang

Während der Markt zunehmend auf Cloud-Lösungen setzt, wählt ein junges Kölner Start-up bewusst einen anderen Weg: Shahab Alaei entwickelt mit XFlowAssist ein ERP-System für Handwerker*innen und Dienstleister*innen, das ausschließlich lokal läuft. In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

Sensible Kund*innen- und Finanzdaten auf Servern von Drittanbieter*innen? Für viele Handwerksbetriebe und kleine Dienstleistende ist das ein rotes Tuch. An diesem Punkt setzt Shahab Alaei mit seinem Kölner Start-up an. Seine im Frühjahr 2026 gelaunchte All-in-One-Software XFlowAssist bündelt administrative Kernprozesse – von der Kund*innenverwaltung über die Einsatzplanung bis hin zur gesetzeskonformen E-Rechnung (ZUGFeRD) und Buchhaltung.

Der technische Ansatz: Die Plattform wird direkt im firmeneigenen Windows-Netzwerk betrieben. Die Datenhoheit bleibt somit physisch im Unternehmen. Mit diesem Gegenentwurf zum aktuellen Cloud-Trend will der Kölner Gründer punkten. Doch der Verzicht auf die Cloud bringt für Nutzer*innen auch eigene Herausforderungen in puncto Flexibilität und IT-Sicherheit mit sich.

In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

StartingUp: Shahab, die meisten neuen Softwarelösungen sind heute reine Cloud-Anwendungen. Wie kam es zu der Idee für XFlowAssist und warum hast du dich so bewusst für den Weg der lokalen Datenhaltung entschieden?

Shahab Alaei: Lokale Datenhaltung bedeutet Datensouveränität. Es geht mir darum, KMU eine Möglichkeit zu geben, dass ihre Daten auch wirklich ihre bleiben. Das Thema Datenschutz und Sicherheit ist nicht erst seit gestern ein dringendes Thema – sowohl für Privat- als auch für Business-Anwender. Für KMU bedeutet das oft Mehraufwand, Kosten und eine damit verbundene Unsicherheit bei der Umsetzung. Erklärungen verfassen, die Compliance einrichten – je weniger Aufwand für den Datenschutz und die Dokumentation anfällt, desto mehr Fokus kann man auf andere wichtige Arbeitsbereiche richten.

Man kann entweder auf strenge Regeln und Gesetze setzen, die den Alltag und die Umsetzung erschweren, aber den Datenschutz trotzdem nicht voll garantieren, oder man lässt die Daten gar nicht erst aus den eigenen Systemen, wenn es nicht unbedingt nötig ist. Damit ist das Problem gelöst. Die Daten werden nur zwischen denen verarbeitet, die es wirklich etwas angeht. Es geht mir um die volle Hoheit über die eigenen Daten. Ich dachte dabei ein bisschen an den Satz: „Back to the Roots“.

StartingUp: Du setzt zu 100 Prozent auf ein lokales Windows-Netzwerk. In Zeiten, in denen Handwerker*innen von der Baustelle aus per Tablet auf Kund*innendaten zugreifen wollen oder die Buchhaltung im Homeoffice gemacht wird, wirkt eine rein lokale Lösung wie ein Rückschritt. Verbaust du deinen Kund*innen damit nicht die Flexibilität des modernen Arbeitens?

Shahab Alaei: XFlowAssist setzt nicht auf „lokal statt flexibel“, sondern auf „Datenhoheit ohne Cloud-Zwang“. Die Daten können lokal im eigenen Netzwerk liegen, aber ebenso an einem vom Kunden gewählten Speicherort – zum Beispiel in einem synchronisierten OneDrive-Verzeichnis, auf einem NAS oder über eine eigene Remote-Zugriffslösung.

Der entscheidende Unterschied ist: Der Kunde entscheidet selbst. Bei vielen Cloud-ERP-Lösungen ist fest vorgegeben, dass die Daten beim Anbieter oder dessen Infrastrukturpartnern liegen. XFlowAssist lässt diese Entscheidung bewusst offen. Wer eine einfache Lösung möchte, kann einen Cloud-Speicher nutzen. Wer mehr Kontrolle will, setzt ein eigenes Netzwerk, ein NAS oder ein VPN ein. Damit ist modernes Arbeiten weiterhin möglich, auch im Homeoffice oder von der Baustelle aus. Es geht nicht darum, Flexibilität zu verhindern, sondern darum, sie nicht an einen Cloud-Zwang zu koppeln.

StartingUp: Lokale Datenhoheit klingt zunächst gut. Aber große Cloud-Anbieter*innen haben meist professionelle IT-Sicherheitsabteilungen. Ein durchschnittlicher Handwerksbetrieb hat das nicht. Wälzt du mit XFlowAssist nicht das immense Risiko von Datenverlusten, defekten Servern oder Ransomware-Angriffen einfach auf deine Kund*innen ab?

Shahab Alaei: Solche Risiken bestehen vom kleinsten Einzelanwender bis zum großen Player über alle Branchen hinweg. Wie gesagt: Es besteht weiterhin die Möglichkeit, die Daten auch auf externen Lösungen zu speichern, die Sicherheitsfeatures wie automatische Backups bieten. Viele KMU nutzen keine eigenen Server, sondern kleine Netzwerke innerhalb ihrer Geschäftsräume.

Für Betriebe ohne eigene IT-Sicherheitsabteilung sind die wichtigsten Sofortmaßnahmen meist nicht teuer: Multi-Faktor-Authentifizierung überall, regelmäßige Updates, gute Backups mit Wiederherstellungstests, Mitarbeiterschulungen gegen Phishing, ein Passwortmanager, minimale Adminrechte und ein einfacher Notfallplan. Den Aspekt der sicheren Kommunikation von XFlowAssist bezüglich verschlüsselter Passwörter halte ich stets aktuell und habe ihn immer im Blick.

Wenn man seine Daten lokal hält und einige Grundregeln wie regelmäßige Backups beachtet, ist der Kompromiss, seine Daten nicht auf fremden Servern zu speichern, ein sehr guter. Vor Angriffen ist niemand absolut sicher, ein Restrisiko besteht immer und für jeden. Aber um Herr über die eigenen Daten wie Umsatzzahlen, Kundendaten und Geschäftsabläufe zu bleiben, ist es die Mühe wert, seine Daten an mindestens zwei Stellen zu sichern – sprich: Backups anzulegen.

StartingUp: Ein ERP-System ist das Herzstück einer jeden Firma. Wie nimmst du potenziellen Kund*innen die berechtigte Angst, dass ihre zentrale Unternehmenssoftware nicht mehr mit Updates versorgt wird, falls du als Einzelgründer unerwartet ausfallen solltest?

Shahab Alaei: Das wäre dann wohl Schicksal … Aber die Sorge ist absolut berechtigt, gerade weil ein ERP-System eine so zentrale Rolle einnimmt. Bei XFlowAssist liegt ein wichtiger Vorteil jedoch genau im Konzept: Die Unternehmensdaten werden lokal und zentral beim Kunden gebündelt. Sie liegen also nicht verstreut in verschiedenen Tools oder ausschließlich in einer externen Cloud-Struktur, sondern bleiben an einer kontrollierbaren Stelle verfügbar. Auch technisch ist XFlowAssist nicht als Blackbox aufgebaut.

Die Übergabefähigkeit ist von Anfang an berücksichtigt: Struktur, Datenhaltung und zentrale Abläufe sind so angelegt, dass eine fachkundige Person das System problemlos nachvollziehen und weiterführen kann. Zudem sind Backup- und Exportfunktionen integriert. Rechnungen können beispielsweise als XML ausgelesen und dadurch von anderen Systemen weiterverarbeitet werden. Kund*innen behalten damit den vollen Zugriff auf ihre Daten und sind nicht vollständig von einer einzelnen Person oder einem geschlossenen System abhängig.

Für den Fall, dass ich als Gründer unerwartet ausfallen sollte, ist der Zugriff und die Entscheidungsfähigkeit notariell geregelt. Bis ein geeignetes Unternehmen oder mehrere technische Partner offiziell benannt sind, liegen die entsprechenden Entscheidungsbefugnisse bei vertrauenswürdigen Privatpersonen aus meinem Umfeld. Der nächste Schritt ist, hierfür zusätzlich ein oder mehrere Unternehmen zu definieren, die im Ernstfall Betrieb, Wartung oder Weiterentwicklung übernehmen können. Mir ist extrem wichtig, dass es im Fall der Fälle nahtlos weitergeht und meine Kunden keinen Schiffbruch erleiden.

StartingUp: Du bist im Frühjahr 2026 offiziell gestartet. Eine so komplexe Software von Grund auf zu entwickeln, kostet viel Zeit und Geld. Wie hast du das Unternehmen bisher finanziert und was waren für dich die prägendsten Meilensteine bis zum heutigen Tag?

Shahab Alaei: Finanziert wurde XFlowAssist bisher komplett aus meinen privaten Mitteln. Ein prägender Meilenstein war für mich der Moment, als ich das erste Mal erfolgreich per Mausklick ein Angebot in einen Vertrag und diesen mit einem weiteren Klick in eine Rechnung konvertieren konnte. Das war ursprünglich mein eigentliches Ziel: eine kleine Hilfe, um ZUGFeRD-Rechnungen zu erstellen. Kleine Betriebe sollten unkompliziert Kunden anlegen und für diese E-Rechnungen im ZUGFeRD-Format generieren können.

Entstanden ist die Idee, nachdem ich für den Betrieb meines Bruders auf der Suche nach einer passenden Lösung war und nichts finden konnte, was nicht mit schwer vorhersehbaren Gebühren, komplizierten Strukturen oder schlechter Dokumentation verbunden gewesen wäre. Gerade zu Beginn waren seine finanziellen Mittel begrenzt, sodass eine einfache, transparente und bezahlbare Lösung wichtig war.

Für einen Einzelentwickler bedeutet ein solches Projekt natürlich einen immensen Zeitaufwand. Vor etwa eineinhalb Jahren habe ich nach der grundsätzlichen Entscheidung mit der Planung begonnen. Wichtig ist: Es gab nicht den einen großen Meilenstein, sondern viele kleine. Vor allem, wenn man bedenkt, dass ein solches System normalerweise von Teams mit oft 20 oder mehr Personen entwickelt wird. Ich konnte auf diesem Weg Einblicke und Erfahrungen sammeln, die man als Entwickler in einem klassischen Team so wahrscheinlich gar nicht in dieser Breite macht. Ich bin zwar seit Jahrzehnten in der IT tätig, offiziell aber erst seit vier Jahren anerkannter Anwendungsentwickler. Normalerweise werden die Aufgaben in einem Softwareprojekt klar aufgeteilt: Eine Person schreibt die Datenbankmodelle, eine andere kümmert sich um Planung und Beschreibung, wieder andere erstellen Dokumentationen oder Programmablaufpläne (PAPs).

Zu Beginn habe ich selbstverständlich auch KI zur Unterstützung genutzt, zum Beispiel bei bestimmten Modellierungen, Konzepten oder Strukturierungen. Das Potenzial dieser Technologien ist enorm. Ohne KI-Unterstützung hätte ich XFlowAssist in dieser Form niemals allein innerhalb von knapp zwei Jahren so weit entwickeln können. Wobei „fertigstellen“ eigentlich der falsche Begriff ist, denn Software ist im Grunde nie wirklich fertig. Sie entwickelt sich stetig weiter. Für mich sind deshalb vor allem die kontinuierlich gewonnenen Erkenntnisse die echten Meilensteine.

StartingUp: Der offizielle Marktstart ist nun erfolgt. Wenn du auf die Roadmap für die nächsten 12 bis 18 Monate schaust: Welche konkreten Funktionen oder neuen Zielgruppen stehen als Nächstes auf dem Plan?

Shahab Alaei: Geplant sind Funktionen wie das digitale Signieren von Dokumenten und Arbeitsscheinen auf mobilen Geräten, wenn Mitarbeiter beispielsweise direkt beim Kunden vor Ort unterschreiben lassen wollen. Eine mobile Version soll zudem die Einsatzplanung und Koordination verbessern – sprich eine App für Angestellte, um mit der Zentrale zu kommunizieren. Dabei geht es um Arbeitszeiterfassung, das Dokumentieren von Tätigkeiten, das Hochladen von Baustellenfotos oder das Einsehen von Tages-, Wochen- und Monatsplänen.

Selbstverständlich gibt es eine Vielzahl solcher Lösungen bereits auf dem Markt, jedoch meist gekoppelt an externe Dienstleister, die über APIs eingebunden werden. Diese Anbieter lesen die Dokumente oder schleusen sie durch ihre eigenen Server. Das könnte ich ebenfalls integrieren, es kollidiert jedoch fundamental mit unserer Kernidee, die Daten souverän zu halten. Das Dokument müsste wieder durch externe Systeme wandern, und diese Wege liefern erneut Angriffsflächen sowie das Risiko, dass Dritte die Daten für sich nutzen – sei es legal oder in Grauzonen.

Mein Ziel ist eine bestmögliche Lösung, die komplett ohne Dritte auskommt, auch wenn das eventuell kleine Kompromisse bei der Funktionalität bedeutet. Die Herausforderung besteht für mich darin, Lösungen mit der maximalen Kontrolle über die eigenen Daten bereitzustellen. Ich strebe an, immer den kürzesten und direktesten Weg zu nehmen, um Daten von A nach B zu bringen.

StartingUp: Zum Abschluss unser Klassiker: Welche konkreten Tipps oder Lektionen aus deiner eigenen Start-up-Erfahrung möchtest du anderen Gründerinnen und Gründern mit auf den Weg geben?

Shahab Alaei: Mein wichtigster Tipp ist: Setzt euch am Anfang einen klaren Rahmen und schreibt ihn verbindlich auf. Haltet fest, was eure Idee ist, welches Ziel ihr erreichen wollt und was erst einmal nicht dazugehört. Gerade in der Anfangsphase kommen ständig neue Ideen dazu. Das ist normal und oft auch gut. Aber nicht jede gute Idee muss sofort umgesetzt werden. Sonst verliert man schnell den Fokus, verzettelt sich und macht sich das eigene Projekt unnötig schwer.

Ich habe gelernt: Erst den ursprünglichen Plan mit Geduld zu Ende bringen, dann schauen, was als Nächstes sinnvoll ist. Gründen bedeutet nicht, jede Möglichkeit sofort zu ergreifen, sondern die richtigen Schritte zur richtigen Zeit zu gehen.

StartingUp: Vielen Dank, Shahab Alaei, für das Gespräch.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Kyrok sichert sich 3,1 Mio. Euro: KI-Pflaster für die alternde Supply-Chain des Mittelstands

Das Berliner Start-up Kyrok sammelt frisches Kapital ein, um Lieferketten in der europäischen Chemie- und Pharmabranche mittels KI zu modernisieren. Doch während das „Overlay“-Geschäftsmodell schnelle Erfolge und das Umgehen alter IT-Strukturen verspricht, bleibt die strategische Frage, ob es die tieferliegenden IT-Altlasten des deutschen Mittelstands langfristig beheben kann.

Das Industrie-KI-Start-up Kyrok hat sich 3,1 Millionen Euro in einer Pre-Seed-Runde gesichert. Angeführt wird die Finanzierungsrunde von dem europäischen Risikokapitalgeber Speedinvest. Zu den weiteren Investoren zählen Arve Capital und das Family Office des Marktführers für aktive Pharmaverpackungen Sanner. Hinzu kommen renommierte Köpfe aus Industrie und Tech: Dr. Marcell Vollmer (Ex-CPO SAP), Dr. André Heeg (BCG), Dr. Stephan Rohr (CEO TWAICE), die Langdock-Gründer Jonas Beisswenger, Tobias Kemkes und Lennard Schmidt sowie Rodrigo Martinez über HelloWorld. Mit dem frischen Kapital baut Kyrok das Betriebssystem aus, entwickelt weitere Module und erweitert gezielt das Berliner Team, um die wachsende Nachfrage zu bedienen.

Gründungshistorie und die Köpfe dahinter

Gegründet wurde Kyrok 2025 von Daniel Hofinger und Lukas Bierfreund in Berlin. Beide Gründer absolvierten die WHU und Hofinger studierte zudem an der Frankfurt School of Finance & Management. Das Duo verfügt über ein umfassendes Know-how in der Implementierung von Software bei Industriekunden. Der Wirtschaftsinformatiker Hofinger hat mit seinen bisherigen Software-Gründungen zusammengerechnet mehr als 1.200 Mittelständler betreut und achtstellige Umsätze erzielt. Noch bevor eine Zeile Code geschrieben wurde, hatten die beiden über 200 Interviews mit Entscheidern aus Pharma und Chemie geführt und in zahlreichen Werksbesuchen und Workshops die Produktions- und ERP-Prozesse im Mittelstand analysiert.

Markt und Problemstellung: Der immense Druck auf den Mittelstand

Das Start-up zielt auf den europäischen Pharma- und Chemie-Mittelstand ab. Pharma und Chemie sind nach dem Fahrzeug- und Maschinenbau der drittgrößte Industriezweig Deutschlands und stehen laut Verband der Chemischen Industrie für mehr als 560.000 Beschäftigte. Über 90 Prozent der Unternehmen sind mittelständisch geprägt. Gleichzeitig altert die Belegschaft: In der Fertigung ist heute jeder vierte Beschäftigte 55 Jahre oder älter. Gehen diese erfahrenen Fachkräfte in Rente, droht wertvolles Prozesswissen verloren zu gehen.

Während über digitale Souveränität diskutiert wird, läuft ein erheblicher Teil der deutschen Pharma- und Chemieproduktion noch auf SAP R/3 aus den 1990er-Jahren oder auf Excel. Gleichzeitig steigt der Druck auf die Lieferketten. Allein zum Jahresende 2025 bestanden laut Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) knapp 560 Lieferengpassmeldungen. Erhöht die europäische Industrie ihre Produktivität im internationalen Wettbewerb nicht, drohen weitere Produktionsverlagerungen. Alterung, Engpässe und Wettbewerbsdruck treffen damit ausgerechnet die Unternehmen am härtesten, die das Rückgrat der Branche bilden: den Mittelstand.

Das Produkt: Evolution statt aufwendiger IT-Migration

Kyroks Betriebssystem für Supply-Chain-Teams legt sich als Anwendungsebene über bestehende ERP-Systeme, ganz ohne Systemmigration, und überwindet so gewachsene Daten-Silos. Statt zwischen ERP und weiteren Anwendungen zu wechseln, arbeiten die Teams in einer modernen Oberfläche, in der industriespezifische KI-Agenten sie durch ihre Prozesse führen. Den Anfang macht der Kundenservice bei der Auftragserfassung, bevor Produktionsplanung, Materialplanung und Einkauf folgen.

Die Software lernt mit jeder Interaktion die nutzerspezifischen Verhaltensmuster besser kennen, sodass Wissen von den Köpfen ins System wandert. Die KI-Agenten übernehmen die Routine, doch die Entscheidung bleibt beim Menschen. Erste Pilotphasen bei mittelständischen Pharma- und Chemieunternehmen zeigen, dass Kyrok mehr als 80 Prozent komplexer Aufträge fehlerfrei erfasst. Bei Routineaufgaben ergeben sich ein hoher Zeitgewinn und eine deutlich reduzierte Fehlerquote. Alle Daten liegen dabei DSGVO-konform auf europäischer Infrastruktur in Frankfurt am Main.

Der „Overlay“-Ansatz als zweischneidiges Schwert

Kyroks Go-to-Market-Strategie adressiert elegant das akuteste Problem bei der Digitalisierung im Mittelstand: die immense Trägheit und die Angst vor riesigen IT-Umstellungen. Der Verzicht auf eine langwierige Systemmigration reißt die wohl höchste Einstiegshürde bei der Einführung neuer Enterprise-Software ein. Das Modell setzt darauf, die oftmals ungeliebte Bedienung von Legacy-ERP-Systemen einfach durch ein modernes, mit KI gestütztes „Frontend“ auszutauschen.

Aus unternehmerischer Sicht ist das ein brillanter Schachzug, da es die Verkaufszyklen massiv verkürzt. Langfristig muss die Branche jedoch die Frage beantworten, ob das bloße „Überstülpen“ einer intelligenten KI-Schicht einer tiefgreifenden digitalen Transformation gleichkommt. Es besteht das Risiko, dass die signifikanten technischen Schulden (Technical Debt), die tief in den Altsystemen schlummern, nur oberflächlich kaschiert werden. Die zwingend notwendige Modernisierung der fundamentalen Infrastruktur könnte durch eine gut funktionierende Oberfläche lediglich weiter in die Zukunft aufgeschoben werden.

Wettbewerb und Marktpositionierung

Der Markt für Industrie-KI und Supply-Chain-Optimierung ist lukrativ und verdichtet sich rasant. Während Kyrok mit einer fokussierten „Niche-to-Win“-Strategie gezielt auf den mittelständischen Pharma- und Chemiesektor setzt, formiert sich auf Konzernebene längst schwergewichtiger Widerstand. Big-Tech-Akteure haben das Potenzial veralteter Lieferketten erkannt und Allianzen wie die jüngste strategische Partnerschaft zwischen T-Systems und SupplyOn arbeiten intensiv daran, KI-gestützte Lieferketten auf souveränen europäischen Plattformen auszurollen.

Um sich gegen solche generalistischen und finanzstarken Großlösungen zu behaupten, wird Kyrok dauerhaft beweisen müssen, dass ihre feingranulare Branchenintegration den entscheidenden, unersetzbaren Mehrwert liefert. Hier könnte der konsequente Human-in-the-Loop-Ansatz zum stärksten Verkaufsargument gegenüber einer traditionell sicherheitsbedürftigen Zielgruppe werden. Wer hochsensible chemische oder medizinische Produktionsketten verantwortet, toleriert keine vollautonomen „Black-Box“-Entscheidungen einer KI. Kyrok hat ausgezeichnete Chancen, den Markt zu durchdringen, sofern es dem Team gelingt, nicht nur ein bequemes KI-Pflaster für veraltete SAP-Systeme zu bleiben, sondern zur unverzichtbaren Schaltzentrale für die Sicherung von essenziellem Prozesswissen heranzuwachsen.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

Die 3,7-Billionen-Dollar-Wette: Warum die geplanten Mega-Börsengänge von SpaceX, OpenAI und Co. das globale Finanzgefüge belasten können

SpaceX hat es vorgemacht, OpenAI und Anthropic steht es bevor: der Börsengang. Die kombinierte Bewertung dieser drei Tech-Giganten stellt die gesamte deutsche Wirtschaftsleistung an der Börse in den Schatten. Während die Start-up- und VC-Szene das Ende der jahrelangen IPO-Flaute feiert, schlagen Vermögensverwalter*innen Alarm: Die Flut an Mega-IPOs könnte vor allem für vermeintlich sicher geglaubte ETF-Anleger*innen zum unkalkulierbaren Risiko werden.

Der Technologie- und KI-Hype erreicht seinen vorläufigen Höhepunkt. Den Auftakt macht das Raumfahrtunternehmen SpaceX mit einer schwindelerregenden Bewertung von rund 1,8 Billionen US-Dollar (Stand 15.06.26) nach erfolgfreichem Börsenstart. Auch das ChatGPT-Mutterunternehmen OpenAI (rund 1,0 Billionen US-Dollar) und der KI-Rivale Anthropic (0,9 Billionen US-Dollar) haben ihre Börsenplatzierungen bereits in Stellung gebracht.

Für das Ökosystem der Venture-Capital-Geber*innen und Gründer*innen ist das ein massives Signal: Nach Jahren der Zurückhaltung ist der IPO-Markt zurück, und er ist größer als je zuvor. Zusammen bringen es die drei Unternehmen auf eine Marktkapitalisierung von rund 3,7 Billionen US-Dollar – fast doppelt so viel wie alle DAX-Konzerne zusammen.

Doch abseits der Feierstimmung im Silicon Valley drängt sich eine weitaus unbequemere Frage auf, die das Multi Family Office FINVIA in einem aktuellen Beitrag thematisiert: Sind diese Börsengänge wirklich der Beginn eines neuen technologischen Superzyklus – oder das finale Symptom einer extremen Überhitzung?

Der Fluch des Höhepunkts

Die Finanzgeschichte liefert ein klares, warnendes Muster: Wenn unangefochtene Marktführer an die Börse gehen, wählen sie meist den Zeitpunkt der maximalen Euphorie. Das war beim IPO von Goldman Sachs 1999 (mitten in der Dotcom-Blase) so, bei Blackstone 2007 (am Vorabend der Finanzkrise) und bei Glencore 2011 (am Ende des Rohstoff-Booms). Häufig markierten genau diese Mega-IPOs den Zenit des Marktes, woraufhin Anleger*innen jahrelange Durststrecken in Kauf nehmen mussten.

Die Skepsis ist angebracht. Denn während die gigantischen Bewertungen für SpaceX und OpenAI Zukunftsvisionen von AGI (Artificial General Intelligence) und der Mars-Kolonialisierung einpreisen, sieht die fundamentale Realität oft komplexer aus: Branchenmedien berichteten für SpaceX in den vergangenen Expansionsjahren wiederholt von Nettoverlusten im Milliardenbereich, und auch bei OpenAI zweifeln Kritiker*innen daran, wie schnell sich die gewaltigen Ausgaben für die KI-Infrastruktur jemals nachhaltig refinanzieren lassen.

Die Illusion der passiven Streuung: ETFs als unfreiwillige Käufer

Das eigentliche Problem, auf das die FINVIA-Analyse hinweist, liegt jedoch in der Mechanik der modernen Finanzmärkte, genauer gesagt bei passiven Indexfonds (ETFs). Der „MSCI World“ gilt unter Anleger*innen – vom Privatinvestierenden bis zum Start-up-Gründenden nach dem ersten Exit – als Inbegriff der Risikostreuung. Doch diese globale Diversifikation läuft Gefahr, in eine erhebliche Schieflage zu geraten.

Sobald SpaceX und Co. gelistet werden, saugen die großen Indizes sie automatisch auf. Der Index-Anbieter MSCI verfügt über einen „Fast-Track-Mechanismus“, durch den Giganten wie SpaceX schon nach wenigen Handelstagen in den MSCI World gespült werden können. Das Besondere daran: Sollte SpaceX, wie in Marktpreisen angedeutet, anfangs nur einen geringen Teil seiner Aktien als Streubesitz (Free Float) in den freien Handel bringen, prallt die automatische, gigantische Nachfrage der ETF-Anbieter*innen auf ein stark verknapptes Angebot. Das kann die Kurse kurzfristig künstlich in die Höhe treiben.

ETF-Anleger*innen kaufen diese neu gelisteten, maximal teuren Aktien am Ende blind mit ein. Zwar machen sie anfangs wegen des geringen Streubesitzes nur Bruchteile eines Prozents im Index aus, doch Expert*innen warnen, dass dieses Gewicht bei vollständiger Platzierung mittelfristig massiv anwachsen könnte. Der MSCI World, der heute ohnehin schon zu über 70 Prozent aus US-Aktien (und hier primär Big Tech) besteht, mutiert damit immer weiter zur konzentrierten Branchenwette.

Kritische Einordnung: Zwischen Substanz und Geschäftsmodell

Wie belastbar sind die Warnungen? Eine journalistische Überprüfung der aktuellen Marktdynamik zeigt: Die Risiken der Index-Integration sind hochaktuell und absolut real. Das beweist unter anderem der Umgang des Index-Betreibers S&P Dow Jones. Während der MSCI World Neulinge unter bestimmten Bedingungen sehr schnell integriert, sieht das Regelwerk des S&P 500 – des wichtigsten Index der Welt – strenge, historische Rentabilitätskriterien vor. Solange Tech-Giganten in ihren Wachstumsphasen keine anhaltende Netto-Profitabilität nachweisen können, bleibt ihnen dieser Markt verschlossen. Der weltweite MSCI World hingegen gewichtet primär nach Marktkapitalisierung und schluckt die Risiken ungefiltert.

Gleichzeitig gilt es, die Perspektive des Absenders FINVIA kritisch zu hinterfragen. Als Family Office hat das Unternehmen ein naturgemäßes Interesse daran, die Vorzüge einer aktiv gemanagten, strategisch strukturierten Vermögensverwaltung gegenüber rein passiven, billigen ETF-Produkten zu betonen. Der Rat, „nicht alles in einen MSCI World zu stecken“, sondern Portfolios aktiv über alternative Anlageklassen und Regionen zu streuen, ist ein klassisches Kernargument dieser Branche. Falsch wird die strukturelle Analyse des Index-Risikos dadurch jedoch nicht.

Die Dimensionen der anstehenden IPOs sprengen bisherige Denkmuster. Sollten erhebliche Anteile dieser Emissionen direkt an Kleinanleger*innen und über die Index-Zwangskäufe der ETFs in den Markt gedrückt werden, droht eine massive Risikoverlagerung: Während Gründer*innen, Insider*innen und frühe VC-Investor*innen historische Multiples realisieren und Liquidität generieren, wird das langfristige Profitabilitätsrisiko der Tech-Visionen direkt in die Depots der passiven Welt-Anleger*innen weitergereicht.

Fazit für die StartingUp-Community

Für die Start-up-Szene sind die Mega-Börsengänge ein zweischneidiges Schwert. Auf der einen Seite beweisen sie eindrucksvoll, dass echte „DeepTech“-Visionen vom Kapitalmarkt mit astronomischen Summen honoriert werden. Das verschiebt die Bewertungsmaßstäbe für die gesamte Venture-Capital-Landschaft nach oben.

Auf der anderen Seite offenbaren sie die wachsende Fragilität unhinterfragter, passiver Geldanlage. Wer heute blind auf einen Welt-ETF setzt, geht de facto die Wette ein, dass die teuersten Privatunternehmen der Wirtschaftsgeschichte ihre enormen Versprechen auf Jahrzehnte hinaus fehlerfrei einlösen werden. Für Gründer*innen und Unternehmer*innen, die durch das eigene Unternehmen ohnehin ein massives Klumpenrisiko im Tech-Sektor tragen, lautet die harte Lektion für das Privatvermögen: Echte Diversifikation erfordert wieder aktives Nachdenken – der simple Dauerauftrag auf den „MSCI World“ greift in Zeiten dieser neuen Mega-IPOs zu kurz.

Disclaimer (Rechtlicher Hinweis): Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung, Handlungsempfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jedes Investment an den Finanzmärkten ist mit Risiken bis hin zum Totalverlust verbunden. Redaktion und Verlag übernehmen keine Haftung für Entscheidungen, die auf Basis dieser Berichterstattung getroffen werden.

Gründer der Woche: DYNO – für mehr Rentenansprüche

Altersarmut steigt, die betriebliche Altersvorsorge schwächelt. DYNO will das System umkrempeln – komplett digital und provisionsfrei. Wir haben bei Co-Founder Marc Karkossa nachgehakt.

In Deutschland haben mehr als 34 Millionen Menschen Anspruch auf eine betriebliche Altersvorsorge (bAV). Doch nur rund 18 Millionen zahlen tatsächlich ein – oft, ohne zu wissen, was am Ende für sie herausspringt. Die Gründe dafür sind tief in der Branche verwurzelt: Hohe Kosten, versteckte Provisionen und Intransparenz sind seit Jahrzehnten Standard. Das Offenburger Start-up DYNO tritt an, um genau dieses Problem zu lösen.

Mit einem 2,5-Millionen-Euro-Investment im Rücken und namhaften B2B-Kund*innen wie Freeletics, Schöffel und Quantum Systems verspricht das Unternehmen ein komplett digitales und provisionsfreies Modell. Der Anspruch: Arbeitnehmer*innen sollen durch den Zinseszinseffekt bis zu 150.000 Euro mehr Rentenansprüche aufbauen können. Doch wie skaliert man mit solch einem Versprechen in einem hochregulierten Markt gegen die etablierten Platzhirsche? Wir haben mit Mitgründer Marc Karkossa über das Aufbrechen alter Strukturen, ehrgeizige Ziele und die Zukunft der Rente gesprochen.

Das Interview

Wo steht der deutsche bAV-Markt heute wirklich und warum hat es erst externe Gründer gebraucht, um die Digitalisierung und Transparenz in dieser Branche ernsthaft anzustoßen?

Marc Karkossa: Der Markt ist zweigeteilt. Es gibt bAV-Modelle in Großkonzernen, die aufgrund vorhandener Ressourcen und Kompetenzen ordentliche Teilnahmequoten in der Belegschaft erzielen. Häufig gibt es hier auch arbeitgeberfinanzierte Modelle. Der Teil, der nicht erreicht wird – und wenn, dann häufig mit schlechten bAV‑Produkten –, sind kleine und mittelständische Unternehmen mit bis zu 1.000 Mitarbeitenden. Hier muss sich etwas ändern. Ich würde uns jedoch nicht als externe Gründer bezeichnen. Ich habe meine Ausbildung bei der AXA gemacht und war dann sechs Jahre lang in der familieneigenen Vermittlungsagentur tätig, zuletzt als Prokurist. Nur jemand, der das System von innen kennt, kann es grundlegend verändern.

Ich habe erlebt, wie Menschen, die ihr ganzes Leben lang in einen vom Staat geförderten und vom Arbeitgeber unterstützten bAV‑Vertrag gespart haben, am Ende weniger Geld zur Verfügung hatten, als sie eingezahlt haben. Das System habe ich als zutiefst unfair empfunden: Provisionen, undurchsichtige Verwaltungskosten, starre Anlagemöglichkeiten mit zu hoher Garantie, Nullrendite. Das sind alles keine Einzelfälle, sondern die Regel. Dass man das anders machen kann, habe ich schnell verstanden. Es geht um einen kleinen, aber wichtigen Perspektivwechsel: Wir arbeiten für die Sparer*innen, nicht für Provisionen oder die Incentive-Reisen nach Dubai für die besten Verkäufer.

Ihr werft dieses System aus Intransparenz und Maklerprovisionen über den Haufen. Wie schwer war dieser Bruch für dich persönlich und wie stark ist der Gegenwind aus der etablierten Versicherungsbranche?

Marc Karkossa: Der Bruch war nie das Schwere. Im Gegenteil: Schwer war, das Problem zu sehen und nichts zu tun. Menschen zahlen jahrelang ein und am Ende ist weniger Geld da, als eingezahlt wurde – und das bei 2,37 Prozent Durchschnittsrendite. Das ist kein Pech, das ist ein Konstruktionsfehler. Ab da fühlt sich der Schritt nicht wie Rebellion an, sondern wie das Naheliegende.