Zum Newsletter per QR-Code

Aktuelle Events

Vom Tabu zum Tech-Boom: Wie DeathTech den letzten Weg neu codiert

17.03.2026

Autor: Hans LuthardtDer Tod war lange Zeit der blinde Fleck der Digitalisierung. Während Start-ups in den vergangenen zwei Jahrzehnten unsere Art zu leben, zu arbeiten und zu lieben mit Algorithmen und Wagniskapital optimierten, blieb das Lebensende fest in den Händen analoger Traditionen. Heute blicken wir auf eine Branche, die ihre morbide Nischenexistenz endgültig abgestreift hat.

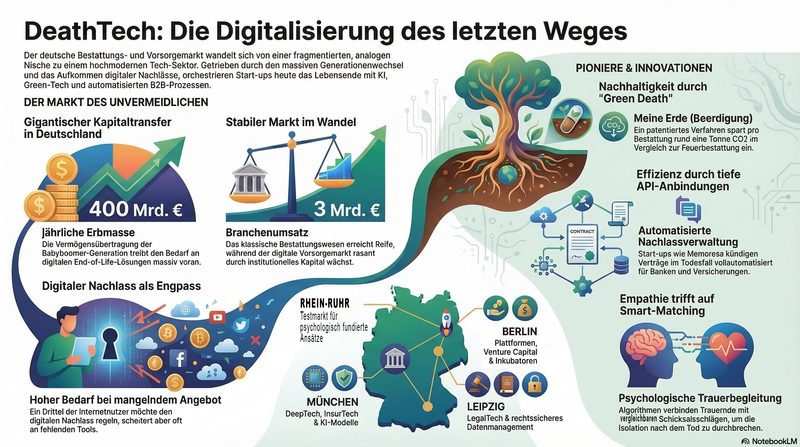

DeathTech und GriefTech sind systemrelevant geworden. Getrieben von der massiven Vermögensübertragung der Babyboomer-Generation – laut dem Deutschen Institut für Wirtschaftsforschung (DIW) werden in Deutschland aktuell jährlich bis zu 400 Milliarden Euro vererbt – und einem fundamentalen Wandel in der gesellschaftlichen Akzeptanz digitaler End-of-Life-Lösungen, transformieren Gründer*innen heute einen historisch fragmentierten Markt aus rund 4.000 oft sehr traditionellen Kleinbetrieben.

Es geht längst nicht mehr nur um Preisvergleiche für Särge, sondern um die nahtlose Orchestrierung des Unvermeidlichen – von KI-gestützter Trauerbewältigung bis hin zum automatisierten Management des digitalen Nachlasses.

Wenn Demografie auf DeepTech trifft

Der Markt für Bestattungen und Nachlassverwaltung hat im Jahr 2026 eine neue, datengetriebene Reifestufe erreicht. Allein in Deutschland sprechen wir laut Erhebungen des Statistischen Bundesamtes (Destatis) von einem jährlichen Branchenumsatz im klassischen Bestattungswesen, der sich stabil der Marke von drei Milliarden Euro nähert. Flankiert wird dies von einem rasant wachsenden, digitalen Vorsorgemarkt. Der makroökonomische Hebel dahinter ist historisch einmalig: Ein immer größerer Teil der gewaltigen Erbmasse liegt dabei nicht mehr in Aktenordnern, sondern existiert ausschließlich virtuell, von Krypto-Wallets bis zu SaaS-Unternehmensanteilen.

Der Digitalverband Bitkom untermauerte diese Dringlichkeit bereits in seinen Erhebungen zum digitalen Nachlass, die zeigen, dass knapp ein Drittel der Internetnutzer*innen das Thema aktiv regeln möchte, die praktische Umsetzung aber oft an fehlenden Tools scheitert. Diese gewaltige Diskrepanz zwischen Bedarf und Angebot lockt institutionelles Geld an. Wir sehen keine utopischen Krypto-Bewertungen mehr, sondern sehr gesunde Series-A- und Series-B-Tickets für Unternehmen, die bewiesene Unit Economics aufweisen.

Jenseits von Sarg und Urne

Wer heute im DeathTech reüssieren will, muss über das Offensichtliche hinausdenken. Möglich ist das aktuelle Marktwachstum jedoch nur durch die Vorarbeit der Wegbereiter*innen der ersten Stunde, die den Markt überhaupt erst für institutionelles Kapital geöffnet haben. Unternehmen wie Mymoria sind dem Start-up-Status längst entwachsen; angetrieben von einer 15-Millionen-Euro-Finanzierungsrunde im Jahr 2021 durch namhafte VCs wie b2venture, agiert das Unternehmen heute als etablierter Omnichannel-Gigant mit bundesweiten Boutiquen.

Auch das Scale-up November hat mit einer zweistelligen Millionenrunde durch HV Capital die Bestattungsvorsorge digitalisiert. Im lukrativen Markt der rechtlichen Vorsorge dominiert Afilio, das bereits 2022 eine 13-Millionen-Dollar-Series-A unter Führung von Cherry Ventures abschloss. Im B2B-Hintergrund hat sich Columba als unsichtbares technisches Rückgrat in den Legacy-Systemen der Bestattungsbranche verankert und übernimmt vollautomatisiert die Vertragsabmeldungen. Auf der Infrastruktur dieser Pionier*innen baut nun eine neue Generation von Gründer*innen auf, die psychologische Tiefe und radikale Nachhaltigkeit in den Mittelpunkt stellt.

Die Friedhofs-Illusion und ihre Lektionen

Trotz der Goldgräberstimmung ist der Pfad der Branche mit den Überresten gescheiterter Hypes gepflastert. Ein prominentes Beispiel der jüngeren Vergangenheit war der Versuch, reine B2C-Vergleichsportale für Bestattungen nach dem Vorbild von Check24 aufzubauen. Frühe Aggregatoren-Modelle verbrannten Millionen in der Annahme, Kund*innen würden den Tod wie eine Kfz-Versicherung vergleichen. Die Realität war ein harter Crash der Profitabilität, da die Customer Acquisition Costs (CAC) via Suchmaschinenmarketing in diesem emotionalen Ausnahmezustand astronomisch hoch waren.

Aus diesen gescheiterten Hoffnungen lassen sich harte Lektionen ableiten. Der erste Fehler ist die Ignoranz gegenüber den Unit Economics: Da der Customer Lifetime Value (LTV) beim Tod naturgemäß auf eine Transaktion beschränkt ist, müssen Geschäftsmodelle zwingend auf margenstarken B2B2C-Vertrieb oder Lebzeiten-Vorsorge-Abos ausweichen. Ein zweites Risiko lauert in der Unterschätzung der B2B-Gatekeeper; wer die traditionellen Bestatter*innen als Feinde statt als Vertriebspartner*innen betrachtet, verliert den Kund*innenzugang. Drittens bricht vielen Gründer*innen die regulatorische Tiefe das Genick, denn wer sensible Nachlassdaten verarbeitet, operiert im Hochrisikobereich der DSGVO. Der subtilste Fehler ist ein Mangel an Branding-Sensibilität; wer mit aggressiver Growth-Hacking-Mentalität an trauernde Angehörige herantritt, wird vom Markt gnadenlos abgestraft.

Wo die DeathTech-Exzellenz in Deutschland liegt

Die geografische Verteilung der DeathTech-Exzellenz in Deutschland hat sich auf wenige, aber extrem leistungsstarke Hubs konzentriert. Berlin bleibt der unangefochtene Motor für Plattformen und Venture Capital, profitierend von einem dichten Ökosystem rund um Hubs wie den Inkubator Mitte von Science & Startups der Berliner Universitäten. München und der bayerische Raum haben sich hingegen als das Epizentrum für DeepTech, InsurTech-Schnittstellen und anspruchsvolle KI-Modelle etabliert. Die physische Nähe zu Rückversicherungs-Giganten wie Munich Re sowie exzellente Fakultäten der LMU machen München zum Nährboden für versicherungsgekoppelte Vorsorgemodelle. Leipzig hat sich dank Ausgründungen im Umfeld der Handelshochschule (HHL) zu einem Hub für LegalTech und rechtssicheres Datenmanagement entwickelt. Die Metropolregion Rhein-Ruhr und das Rheinland fungieren als essenzieller Testmarkt für psychologisch fundierte Ansätze – stark getrieben durch das Exzellenz Start-up Center Köln (Gateway), das gezielt hochschulnahe Gründungen im HealthTech- und GriefTech-Bereich fördert.

Investor*innen-Radar

Das Kapital, das in diese Branche fließt, ist klüger, geduldiger und diverser geworden. Spezialisierte VCs für den Tod gibt es in Europa zwar noch nicht in Reinform, aber wir beobachten eine klare strategische Erweiterung von HealthTech-Spezialisten wie Heal Capital, die Trauerbewältigung zunehmend als Teilaspekt der mentalen Gesundheit begreifen und kapitalisieren. Die richtig großen Schecks schreiben die Top-Tier Generalisten: Player wie b2venture, HV Capital und Cherry Ventures haben die massiven TAM-Zahlen (Total Addressable Market) längst in ihren Investmentthesen verankert.

Auf der anderen Seite positionieren sich Corporate VCs, allen voran der Berliner Wagniskapitalgeber IBB Ventures, der strategisch früh in Plattformen wie Emmora investierte. Den entscheidenden Treibstoff für Frühphasen-Start-ups liefern jedoch Business Angels und geförderte Exzellenz-Programme wie die exist-Gründerstipendien, die den Teams den nötigen Runway geben, um hochsensible Produkte in der Seed-Phase ohne sofortigen Profitdruck zu iterieren.

Unsere DeathTech- und GriefTech-Start-up-Watch List 2026

Für unsere finale Selektion im Jahr 2026 haben wir bewusst eine strenge Definition des Start-up-Begriffs angelegt. Die durch große Series-A- oder Series-B-Runden bereits skalierten Pionier*innen wurden als Wegbereiter*innen klassifiziert und aus der engeren Auswahl exkludiert. Die resultierende Watchlist besteht aus acht agilen Unternehmen. Kohorte eins umfasst reifere Start-ups der Gründungsjahre ab 2019, die bereits solides Investor*innen-Vertrauen und validierte Umsätze aufweisen. Kohorte zwei integriert junge Early-Stage-Start-ups aus dem Jahr 2024, die als hochspannende universitäre Spin-offs die nächste disruptive Innovationswelle abbilden.

Meine Erde

Im Jahr 2021 von Pablo Metz und Max Hüsch ins Leben gerufen, innoviert Meine Erde den Green-Death-Markt in Deutschland massiv. Das Unternehmen bringt die Reerdigung als natürliche Kompostierung in 40 Tagen aus der regulatorischen Grauzone in den legalen Markt. Der USP ist ein patentiertes Verfahren im Kokon, das pro Bestattung laut Unternehmensangaben rund eine Tonne CO2 im Vergleich zur Feuerbestattung einspart und traditionellen Methoden ökologisch messbar überlegen ist. Dieses Impact-Potenzial überzeugte namhafte VCs: Project A Ventures führte bereits 2022 eine 5,8-Millionen-Euro-Seed-Runde an, flankiert von Vorwerk Ventures.

Emmora

Victoria Dietrich und Evgeniya Polo gründeten Emmora 2019 mit dem Ziel, Bestattungsplanung und Trauerbegleitung weiblicher und empathischer zu gestalten. Das B2C-Plattform-Modell begleitet Angehörige von der Organisation der Beisetzung bis hin zur psychologischen Unterstützung. Der klare USP liegt in der kuratierten Auswahl von Dienstleistern und einem Marktauftritt, der sich wohltuend von der drückenden Schwere traditioneller Bestatter abhebt. Das Modell überzeugte früh den Accelerator APX und führte 2021 zu einer siebenstelligen Seed-Runde unter Führung von IBB Ventures.

Memoresa

Das 2019 von Jörg Schädlich und Steffen Stundzig gegründete Leipziger Start-up hat sich der Ordnung des digitalen Chaos verschrieben. Ihr hybrides B2B2C-Modell bietet eine Plattform zur Verwaltung des digitalen Nachlasses. Der USP von Memoresa ist die tiefe API-Anbindung, wodurch im Todesfall Verträge vollautomatisiert gekündigt oder umgeschrieben werden können – ein Service, der für Banken und Versicherungen wie die Signal Iduna extrem wertvoll ist. Finanziert wurde das Start-up unter anderem durch Business-Angel-Netzwerke und den Inkubator cetup.INNOLAB der TU Dortmund.

TrostHelden

Das von Hendrik Lind und der ausgebildeten Sterbe-Amme Jennifer Lind 2019 ins Leben gerufene Start-up adressiert die isolierende Einsamkeit, die dem Tod folgt. Das B2C-Subscription-Modell basiert auf einem Smart-Matching-Algorithmus, der Trauernde mit exakt passenden Schicksalsschlägen und der gleichen Trauersprache verbindet. Der USP ist diese hochpräzise Logik, die echte, kuratierte Begegnungen schafft. TrostHelden wächst primär gebootstrappt, getragen von Impact-fokussierten Netzwerken, und wurde vom BMWK als herausragendes Social-Entrepreneurship-Modell ausgezeichnet.

Grievy

Dr. Nele Stadtbäumer, Daniel Bachmann und Aenis Chebil brachten 2021 eine technologisch skalierbare, psychologische Perspektive in den Markt. Grievy ist eine auf kognitiver Verhaltenstherapie fundierte App, die Nutzern therapeutische Impulse ausspielt. Der USP liegt in der klinischen Fundierung und der Skalierbarkeit der Trauerbegleitung. Das Team durchlief erfolgreich die Inkubation am Gateway Exzellenz Start-up Center Köln, sicherte sich das exist-Gründerstipendium und belegte 2022 den dritten Platz als Digitales Start-up des Jahres des Bundeswirtschaftsministeriums.

anfang.

Dieses reinrassige GriefTech-Start-up entstand im Wintersemester 2023/24 und wurde 2024 von den Studierenden Luisa Otto, Janek Voss und Pia Mauermann auf den Weg gebracht. Das B2C-Modell dreht sich um eine App als holistischen, digitalen Trauerbegleiter. Der USP ist die Kombination aus Reflexionsmodulen und einer geschützten Community. Eng begleitet wird das Team durch HIKE, den Hochschulinkubator für Entrepreneurship der Hochschule Nordhausen, wo aktuell die Strukturierung der Skalierungsphase im geschützten universitären Umfeld vorangetrieben wird.

Kreis & Raum

Im Jahr 2024 von der Architektin Eva Hartmann und der Projektmanagerin Miriam Becker in Berlin gegründet, schlägt dieses Start-up die Brücke zwischen physischer Bestattung und moderner Trauerbegleitung. Das hybride B2C-Modell bricht mit der starren Trennung von Beerdigungsinstitut und psychologischer Betreuung. Der USP ist ein radikal individueller Ansatz, der den Trauerprozess architektonisch neu designt. Begleitet von Science & Startups im Inkubator Mitte der Humboldt-Universität zu Berlin, validiert Kreis & Raum dieses hoch-emotionale Modell aktuell im städtischen Raum.

Lebewohl App

Als Ausgründung aus dem Umfeld der Lokalpioniere in Ostwestfalen-Lippe im Jahr 2024 attackiert dieses Team die überbordende Nachlass-Bürokratie. Die App fungiert als digitaler Assistent, der Hinterbliebene mit strukturierten Checklisten durch den Behörden-Dschungel manövriert. Der USP liegt in der enormen Kosteneffizienz für den Endnutzer, da automatisierte Dokumentenbeschaffung teure Rechtsberatungen flankiert oder ersetzt. Mit starkem organischen Wachstum im OWL-Netzwerk beweist Lebewohl App zugleich, dass Innovation im DeathTech nicht zwingend aus den Metropolen kommen muss

Internationaler Ausblick & Fazit

Blicken wir über den deutschen Tellerrand, zeigen sich globale Makro-Trends, die den europäischen Markt unweigerlich erfassen werden. Aus den USA schwappt die Welle der hyperpersonalisierten Generativen KI zu uns herüber; Start-ups trainieren dort bereits Large Language Models mit den digitalen Fußabdrücken von Verstorbenen, um interaktive Legacy-Avatare zu erschaffen. Asien, insbesondere Südkorea und Japan, forciert derweil die Verschmelzung von Trauer und dem Metaverse, wo physischer Platzmangel auf Friedhöfen durch immersive, digitale Gedenkstätten kompensiert wird. Israel wiederum bringt massive Impulse im Bereich der Cybersecurity in den DeathTech-Sektor ein, um posthumen Identitätsdiebstahl zu bekämpfen.

Für Gründer*innen und Investor*innen lautet das aktuelle Fazit: Der Tod ist kein Nischenthema mehr, sondern die ultimative Customer Journey. Wer in diesem drei Milliarden Euro schweren Markt bestehen will, benötigt nicht nur brillantes Tech-Know-how und wasserdichte Unit Economics, sondern vor allem eines: tiefgreifende, authentische Empathie, die im Code ebenso verankert ist wie in der Unternehmenskultur.

Diese Artikel könnten Sie auch interessieren:

Reif für die KI? Vom souveränen Umgang mit KI-Technologie bei der Führung

Viele Gründer*innen und junge Selbständige stehen derzeit vor der Herausforderung, KI so zu nutzen, dass die Technologie dem Unternehmen wirklich nutzt. Und in Artikeln wie diesen mangelt es nicht an guten Ratschlägen dazu. Allerdings: Dabei finden die „dunklen“ Seiten des KI-Einsatzes oft zu wenig Beachtung.

Du willst Belege? Der neue „Gallup Engagement Index Deutschland 2025“ betont, KI würde von den Mitarbeiter*innen oft als Bedrohung wahrgenommen. In der Studie heißt es, immerhin 16 Prozent der Befragten sähen ihren Arbeitsplatz innerhalb der nächsten fünf Jahre durch KI „sehr“ oder „ziemlich“ gefährdet. „Die Sorge vor Kollege KI wächst“, heißt es.

Ein düsteres Bild malt eine weitere Studie, die 2025 vom Brand Science Institute (BSI) in Hamburg mit dem Ergebnis durchgeführt wurde, aufseiten der Führungskräfte drohe durch KI der Verlust des Selbstbildes sowie ein Autoritäts-, Identitäts- und Kompetenzverlust.

Auf deine Situation bezogen heißt das: Während du in stundenlanger Kleinarbeit auf der Grundlage deiner jahrelangen Erfahrungen zu einer Lösung vordringst, ist die „Konkurrentin“ KI in der Lage, rasch und ohne großen Aufwand eine ebenso gute, oft sogar eine bessere Lösung zu formulieren. Und das Ergebnis ist für alle Mitarbeiter*innen sichtbar. Das empfinden viele Unternehmer*innen und Gründer*innen als vehementen Angriff auf die Grundlage ihrer Führungsidentität.

KI als Kränkung

In der BSI-Studie ist die Rede von einer belastenden narzisstischen Kränkung und von „Entblößungsangst“. Gemeint ist: „Führungskräfte fürchten weniger die Technologie selbst, sondern die Möglichkeit, dass KI Wissenslücken, Fehleinschätzungen, Entscheidungsfehler oder mangelnde Orientierung sichtbar macht“. Die Einführung von KI erzeuge „nicht nur operative oder technologische Herausforderungen, sondern greift tief in die psychologische Grundarchitektur von Führung ein“.

Wie damit umgehen? Was kannst du tun, um sowohl den Ängsten deiner Mitarbeiter*innen als auch eigenen Ängsten zu begegnen? Entscheidend ist, KI behutsam einzusetzen, den Einsatz umsichtig zu planen und alle Beteiligten mitzunehmen. Und zwar mithilfe dieser zehn Schritte.

Schritt 1: Führe ein KI-Meeting durch

Setze ein Meeting an, in dem du die folgenden Aspekte vorstellst, zur Diskussion stellst und in die Umsetzung bringst. So stellst du die betroffenen Menschen in den Mittelpunkt und erhöhst die Akzeptanz für den KI-Einsatz. So sieht gutes Akzeptanzmanagement aus.

Schritt 2: Verdeutliche Strategie und Ziele

Wer einschätzen kann, wohin der KI-Weg führt und welche Ziele sich mit ihr effektiver und effizienter verfolgen und erreichen lassen, folgt gern und ist eher bereit, den Nutzen des KI-Einsatzes zu erkennen und zu akzeptieren. Überlege, ob und wie du das Argument „Bei uns zerstört KI keine Arbeitsplätze, sondern schafft neue“ authentisch und glaubhaft gegenüber deinen Mitarbeiter*innen vertreten kannst.

Schritt 3: Weise den Nutzen anschaulich nach

Profiliere KI als Unterstützungsinstrument, das den Mitarbeiter*Innen und dir hilft, Aufgaben besser zu erledigen. Jede*r muss für den eigenen Verantwortungsbereich die Vorteile der KI erkennen, sozusagen am eigenen Leib und authentisch. Bleibe dabei so konkret wie möglich: „KI hilft uns, Routineaufgaben zu automatisieren, Informationsabläufe zu beschleunigen, Entscheidungsgrundlagen zu schaffen und Zeit zu sparen. So bleibt uns mehr Zeit für die wichtigen wertschöpfenden Aufgaben, etwa den Kundenkotakt.“

Schritt 4: Formuliere klare KI-Spielregeln

Erstelle einen KI-Guideline, der beschreibt, wann und wo KI zum Einsatz gelangen soll und muss. Eventuell kann überdies festgelegt werden, wo der KI-Einsatz verpönt ist. Der Guideline soll Sicherheit geben, ohne Innovation zu bremsen, er soll Orientierung bieten und Raum für Experimente lassen. Er darf darum nicht zu eng gefasst sein.

Schritt 5: Beteilige die Mitarbeiter*innen

Lass jedes Teammitglied fünf Minuten lang aufschreiben, was es sich von der KI im Arbeitsalltag erhofft und wünscht und welche Befürchtungen es plagen. Sammle die Argumente, erstelle eine Pro- und Contra-Liste und diskutiere die (wichtigsten) Punkte im Plenum. So gewinnst du KI-Befürworter und KI-Anhänger, die den KI-Einsatz unterstützen und ihn für sinnvoll erachten.

Schritt 6: Stoße KI-Lernprozesse an

Lass die Mitarbeiter*innen zum Beispiel KI-Tools ausprobieren. Das Team testet zum Beispiel ChatGPT, um Meeting-Notizen automatisch zusammenfassen zu lassen. Die Teammitglieder halten ihre Erfahrungen in einem Lernjournal fest und beschreiben, was geklappt hat und was (warum) nicht. Zu Letzterem überlegen sie sich Lösungen und unterbreiten Änderungsvorschläge. Und irgendwann wird es so weit ein: Teammitglieder, die über reichhaltige Erfahrung mit einem KI-Tool verfügen, können eine interne Schulung für die Kolleg*innen anbieten.

Du siehst: Der Umgang mit KI ist weniger eine technologische, sondern vor allem eine kulturelle Herausforderung – und eine führungsbezogene Aufgabe, der du dich stellen musst.

Nun weiter zum nächsten Umsetzungsschritt.

Schritt 7: Fortschritte messbar machen und feiern

Das Team definiert ein Ziel, das den Erfolg eines KI-Einsatzes messbar verdeutlicht: „Wir konnten mit KI-Rechenleistung 500 Kundenbeschwerden der letzten zehn Jahre analysieren und so fünf elementaren Beschwerdegründen auf die Spur kommen. Diese werden wir nun gezielt ausräumen.“ Diese Erfolgsstory wird im Unternehmen geteilt, um andere Teams zu inspirieren und um den Erfolg zu feiern.

Schritt 8: Gehe als Vorbild voran

Den Mitarbeiter*innen muss klar sein, dass du selbst bereit und kompetent bist, die Vorteile der KI sinnvoll zu nutzen. Du bist ein KI-Change-Agent, der die Risiken und Grenzen kennt, aber auch die Chancen zu nutzen versteht. Du definierst den KI-Input als Inspiration, der reflektiert und hinterfragt werden muss, nicht als fertige Lösung. In der Gallup-Studie heißt es dazu: „Wenn Vorgesetzte KI selbst verwenden, klar dahinterstehen und ihren konkreten Nutzen erläutern, fühlen sich Mitarbeitende besser vorbereitet, beurteilen die vom Unternehmen bereitgestellten KI-Werkzeuge als für die Arbeit hilfreich und setzen sie häufiger ein.“

Schritt 9: Nimm Abschied von Führungsmythen

Die BSI-Studie hält fest, viele Entscheider*innen hätten Angst davor, die KI mache ihre Fehler und falschen Entscheidungen transparent und sichtbar. Die erwähnte „Entblößungsangst“ drohe dann. Darum: Stehe zu deinen Fehlern und Fehlentscheidungen. Befreie dich von den Mythen der Unfehlbarkeit und Unersetzlichkeit. Du wirst Fehler machen, und du darfst Fehler machen.

Schritt 10: Bilde deine Mitarbeiter*innen und dich fort

Einführung und Einsatz von KI gelingt eher, wenn die Beteiligten die dazu erforderlichen Kompetenzen besitzen. Dazu sind KI-Weiterbildungen, KI-Lernprogramme und KI-Lernräume notwendig.

Nutze regelmäßige Kompetenzchecks, um KI-Kompetenzlücken zu analysieren und mit geeigneten Weiterbildungsmaßnahmen zu schließen. Du selbst darfst dabei nicht außen bleiben. So schützt du dich vor der in der BSI-Studie angesprochenen Angst vor Kompetenzverlust. Deine Mitarbeiter*innen sehen, dass du KI-mäßig auf der Höhe der Zeit bist.

Und jetzt ab in die Umsetzung!

Der Autor Christian Polz ist Inhaber und Geschäftsführer von Team-Polz und hat als Experte für Transformation, Agilität, Führung, Teamentwicklung, Changemanagement und Konfliktmanagement den TaschenGuide „Souveräne Unternehmensführung. Inspirationen für herausfordernde Zeiten“ im Haufe Verlag veröffentlicht.

Gewohnheit statt Willenskraft: Kann das Düsseldorfer Start-up BlueHabits den Fitness-Markt umprogrammieren?

80 Prozent aller guten Vorsätze scheitern. Das HealthTech-Start-up BlueHabits will dieses Problem mit einer Mischung aus künstlicher Intelligenz und kognitiver Neurowissenschaft lösen. Pünktlich zur FIBO im April 2026 brachte das Team um Dr. Eike Buabang, Arnd Jäger, Markus Meißner und Marco Oevermann seine App und eine B2B-Plattform auf den Markt. Kann das, was die Gründer als „Habit Blueprint“ bezeichnen, im extrem umkämpften Fitness-Markt wirklich bestehen? Unser Blick auf das Düsseldorfer Start-up.

BlueHabits ist ein noch junges Unternehmen in der deutschen Start-up-Szene. Erst im Spätsommer 2025 wurde das Unternehmen mit Sitz in Düsseldorf offiziell ins Handelsregister eingetragen. Dennoch legt das Unternehmen ein beachtliches Tempo vor, was vor allem an der Erfahrung des Gründerteams liegt, das eine interessante Brücke zwischen Wissenschaft und kommerzieller Skalierung schlägt. Auf der wissenschaftlichen Seite steht Dr. Eike Buabang, kognitiver Neurowissenschaftler am renommierten Trinity College in Dublin. Seine Forschung fokussiert sich auf die neuronalen Mechanismen von Gewohnheiten.

Den unternehmerischen Gegenpol bildet Arnd Jäger, der als Serial Entrepreneur bereits Erfahrung im digitalen Gesundheitsmarkt gesammelt hat – unter anderem als Gründer und CEO der Online-Gruppen-Psychotherapie-Plattform webPRAX. Komplettiert wird das Führungsteam durch die Mitgründer Markus Meißner und Marco Oevermann, die technologische und operative Expertise in die Waagschale werfen. Der Launch der Lösung wurde flankiert von der Auszeichnung als „Young Innovator“ durch das Bundeswirtschaftsministerium auf der vergangenen Fitnessmesse FIBO 2026.

Doch wie findet ein Neurowissenschaftler aus Dublin überhaupt mit einem Serial Entrepreneur aus Deutschland zusammen? „Arnd hat nach einem renommierten Gewohnheitsforscher aus der EU unter 35 gegoogelt – und ich stand wohl ganz oben im Ranking“, erinnert sich Dr. Eike Buabang schmunzelnd. Nach einer ersten E-Mail und einem einstündigen Call auf Englisch fiel schließlich der Groschen: Beide stammen aus dem Rheinland. „Wir hätten eigentlich auch gleich Deutsch sprechen können“, lacht der Forscher. „Der Rest ist Geschichte.“

Dieses pragmatische Tempo spiegelt sich auch in der Finanzierung wider. Das Team wählte einen unkonventionellen Weg und verzichtete beim Seed-Investment komplett auf institutionelle Geldgeber. „Wir halten wenig davon, nur im Konjunktiv zu sprechen“, betont Buabang. „Wir wollen gleich am Anfang zeigen, dass unser Modell funktioniert.“ Die erste offizielle VC-Runde wolle man erst starten, wenn der erste große B2B-Kunde an Bord sei.

Produkt & Geschäftsmodell: Ein zweigleisiger Ansatz

Im Kern entwickelt BlueHabits einen KI-Begleiter, der Nutzer*innen hilft, neue Routinen im Alltag zu verankern. Statt auf Motivation und reine Willenskraft – die laut Buabang chronisch fehleranfällig sind – setzt die App auf einen individuellen „Habit Blueprint“. Die KI erkennt Hürden frühzeitig und passt die Routinen dynamisch an. Es geht nicht um den reinen Trainingsplan an sich, sondern um das System davor und danach: Wie kommt man überhaupt ins Gym und wie bleibt man langfristig am Ball?

Wie das jenseits der üblichen Branchen-Buzzwords funktioniert, erklärt Mitgründer Markus Meißner: „Wir arbeiten unter anderem mit GPS, um orts- und zeitabhängig intervenieren zu können.“ Statt auf Standard-Push-Nachrichten setze das System auf tief personalisierte Trigger. Meißner veranschaulicht das am klassischen Feierabend-Tief: Droht die Couch nach einem langen Arbeitstag zu gewinnen, kreiert die KI eine kurze, maßgeschneiderte Meditation. „Diese wird mit Musik unterlegt, die Hormone wie Dopamin, Oxytocin und Endorphine freisetzt. So erzeugen wir positive Emotionen, die helfen, dem Sofa Lebewohl zu sagen“, verspricht der Tech-Experte. Unabhängige klinische Studien, die diese gezielte hormonelle Wirkung der App-Musik belegen, liegen der Redaktion jedoch nicht vor.

Kämpft ein(e) Nutzer*in hingegen mit dem Zeitmanagement oder Rückschlägen, schlüpft die KI in die Rolle eines individuellen Mentors. Den wahren USP sieht das Team jedoch in der Perspektive auf das Problem. „Das Neue an unserer Idee ist, dass wir uns gar nicht so sehr mit der Ausführung der eigentlichen Gewohnheit auseinandersetzen, sondern das Drumherum im Fokus haben“, fasst Meißner zusammen – unabhängig davon, ob es um das Gym, die Ernährung oder gar ein Change-Management-Projekt in einem Großunternehmen geht.

Während die im April 2026 in den App Stores gestartete Anwendung das B2C-Schaufenster des Start-ups ist, liegt der wahre wirtschaftliche Hebel im B2B-Modell. BlueHabits bietet eine technologische Plattform an, die sich als White-Label- oder Integrationslösung in bestehende digitale Angebote von Fitnessketten, Krankenversicherungen oder dem Betrieblichen Gesundheitsmanagement (BGM) einbetten lässt.

Monetarisierung & Fitnessstudio-Paradoxon

So vielversprechend der wissenschaftliche Ansatz klingt, so kritisch muss die Monetarisierung betrachtet werden, insbesondere im Hinblick auf das klassische Fitnessstudio-Paradoxon. Es ist ein offenes Geheimnis der Branche, dass Betreiber*innen wirtschaftlich stark von sogenannten Karteileichen profitieren. Warum sollte ein Studio für eine Software zahlen, die genau diese lukrative Zielgruppe mobilisiert und damit die Auslastung sowie den Verschleiß der Geräte signifikant erhöht?

Arnd Jäger kontert diesen Vorbehalt mit einer klaren wirtschaftlichen Differenzierung: „Bei einem Beitrag von 15 Euro kündigen weniger Mitglieder als bei einem Beitrag von 80 Euro im Monat. Wir wissen, dass bei hochpreisigen Studios mehr als 30 Prozent der Neumitglieder in den ersten drei Monaten wieder kündigen. Da kommt einiges zusammen.“

Dass eine bessere Retention (Kund*innenbindung) lukrativer ist als eine hohe Fluktuation, untermauert das Start-up derzeit akademisch. Nach eigenen, von der Redaktion bisher nicht verifizierten Angaben, führen die Gründer derzeit eine groß angelegte „Real-World-Evidence“-Studie mit der Uniklinik Eppendorf, der Oxford University und der McGill Universität durch, um belastbare Daten zur nachhaltigen Verhaltensänderung zu sammeln. Den deutlich größeren Hebel sieht Jäger ohnehin außerhalb der klassischen Muckibuden: in der Integration der Plattform in bestehende Online-Größen wie Peloton, Zwift oder Les Mills. „Da verfolgen wir konsequent den integrativen Stripe-Ansatz nach dem Baukasten-Prinzip“, erläutert der CEO. „Eine zusätzliche Applikation als Stand-alone-Lösung neben der eigentlichen Fitness-Anwendung will doch keiner mehr nutzen.“

Ein weiterer potenzieller Absatzkanal ist der Markt für das BGM. Dieser Sektor ist zwar finanziell äußerst lukrativ, aber gleichzeitig berüchtigt für hochkomplexe Entscheidungsprozesse. Zudem kommt hier die sensible Frage des Datenschutzes ins Spiel: Arbeitgeber und Versicherungen sind beim Thema Gesundheitsdaten extrem vorsichtig.

Auf die kritische Frage, wie BlueHabits bei intimsten Verhaltensdaten die Hoheit der Nutzerinnen garantieren will, beteuert Mitgründer Marco Oevermann eine strikte Trennung: „Wir behandeln Verhaltensdaten strikt als persönliche Daten der Nutzerinnen, nicht als B2B-Datenbestand. Arbeitgeber oder Versicherer erhalten keinerlei Zugriff.“ Auf konkrete Nachfrage zur genauen algorithmischen Datenverarbeitung bleibt Oevermann jedoch vage und versichert lediglich auf Management-Ebene die Einhaltung hoher Sicherheitsstandards: „Für unsere KI gilt: nur notwendiger Kontext, keine direkten Identifikatoren und keine automatisierten Entscheidungen.“ Man nehme das Thema durch Vorerfahrungen im Bereich zertifizierter Videosprechstunden aus tiefster Überzeugung ernst.

Markt & Wettbewerb: Schwimmen im Red Ocean

Der Markt für digitale Habit-Tracker ist gnadenlos übersättigt. Im Endkundensegment tritt BlueHabits gegen etablierte Player wie Habitify, Streaks oder die App Fabulous an, während US-Giganten wie Noom die Standards setzen. Die B2C-Kund*innengewinnung dürfte angesichts dieser Konkurrenz eine Herkulesaufgabe werden.

Angesprochen auf diesen Kampf gegen Goliath, winkt Arnd Jäger jedoch gelassen ab. „Der B2C-Markt war hinsichtlich unseres Geschäftsmodells für uns nie interessant“, stellt der Serial Entrepreneur klar. Dass die App nun überhaupt für Privatpersonen kostenfrei in den Stores landet, diene einem anderen Zweck: „Wir haben sie lediglich dorthin gebracht, um unseren Proof of Concept zu erreichen und unsere Methode ohne Umwege direkt am Markt zu verbessern“, räumt Jäger ein.

Fazit

Trotz des rauen Umfelds wählt BlueHabits strategisch einen klugen Weg. Anstatt sich nur im teuren App-Store-Kampf aufzureiben, positioniert sich das Team als Infrastruktur-Anbieter für den Gesundheitsmarkt. Die Kombination aus tiefer neurowissenschaftlicher Evidenz und handfester Start-up-Erfahrung ist das stärkste Asset der Düsseldorfer. Der finale Erfolg wird jedoch allein von der Vertriebsexekution im Geschäftskund*innenbereich abhängen. Gelingt es den Gründern, große Ketten oder Krankenkassen davon zu überzeugen, dass der „Habit Blueprint“ den Customer Lifetime Value erhöht, hofft das Team, BlueHabits als Hidden Champion der Branche zu positionieren.

Mit der FIBO 2026 ist ein wichtiges Etappenziel erreicht, doch die eigentliche Arbeit beginnt erst jetzt. „Es ist nun essenziell, unsere ersten Kunden zufriedenzustellen und ein kontextunabhängiges SDK (Software Development Kit) für den B2B-Markt zur Verfügung zu stellen“, skizziert Markus Meißner die harte Roadmap für die kommenden zwölf Monate. Auch beim Thema Risikokapital bleibt das Team vorerst unaufgeregt: „Die erste große Finanzierungsrunde werden wir erst starten, wenn unsere Studie unter Dach und Fach ist und unser System bei unseren ersten Kunden erfolgreich läuft.“

Mikroben statt Chemie: Wie BlueActivity den Milliardenmarkt der Kühlwasserbehandlung aufmischt

Das 2021 gegründete Heidelberger CleanTech-Start-up BlueActivity ersetzt klassische Biozide in industriellen Kühlanlagen durch natürliche Mikroorganismen. Mit einer frischen ISO-Zertifizierung und Millionenkapital im Rücken stehen die Zeichen auf Skalierung. Doch wie belastbar ist das biologische Geschäftsmodell im harten, sicherheitsfokussierten Industriealltag?

Gegründet wurde die BlueActivity GmbH im Jahr 2021 von Lars Havighorst und Michael Simon. Die Vision der Gründer: Die industrielle Wasserbehandlung für Verdunstungskühlanlagen grundlegend zu verändern und dabei Ökonomie und Ökologie in Einklang zu bringen. Anstatt potenziell umweltgefährdende Chemikalien – insbesondere toxische Biozide – in die Kühlkreisläufe der Industrie zu leiten, setzt das Startup auf funktionelle Mikroorganismen und Biopolymere.

Der innovative, patentierte Ansatz hat am Kapitalmarkt überzeugt: Bis heute konnte BlueActivity ein Gesamtinvestment von 8,5 Millionen Euro einsammeln. Zu den Geldgebern gehören neben Business Angels auch Branchen-Investoren wie Venture Stars, Wind VC und Angel Invest. Mit den Mitteln soll vor allem die Skalierung und Durchdringung europäischer Industriemärkte vorangetrieben werden.

Das Geschäftsmodell – Klares Wertversprechen mit technischer Hürde

BlueActivity verspricht seinen Industriekunden durch die patentierte Technologie signifikante Effizienzsteigerungen und Kosteneinsparungen. Die Leistungsdaten lauten gemessen an den herkömmlichen Verfahren wie folgt (Unternehmensangaben):

- Reduzierung des Wasserverbrauchs um bis zu 40 %.

- Senkung der direkten Betriebskosten (OPEX) um bis zu 32 %.

- Performance-Steigerung von Kühlanlagen um bis zu 29 %.

- Vollständiger Verzicht auf umweltgefährdende Biozide.

Kritisch hinterfragt

Das ökologische und ökonomische Wertversprechen ist hoch, doch das biologische Verfahren birgt verfahrenstechnische Herausforderungen. Biologische Prozesse reagieren naturgemäß sensibler auf äußere Einflüsse als etablierte chemische Verfahren. Während herkömmliche Biozide verlässlich und rigoros sämtliches mikrobielle Leben (darunter auch gefährliche Legionellen) im Kühlwasser abtöten, erfordert der probiotische Ansatz von BlueActivity eine kontinuierliche, präzise Überwachung. Das Überleben und die Wirksamkeit der eingesetzten Mikroorganismen müssen auch bei starken industriellen Temperaturschwankungen und variierenden Wasserqualitäten lückenlos garantiert werden. Die größte Hürde für das Start-up bleibt es daher, den Nachweis absoluter Prozessstabilität im Dauereinsatz bei Großkund*innen zu erbringen.

Der Markt und der Wettbewerb

Der Markt für industrielle Kühlwasserbehandlung ist ein globales Seriengeschäft, das traditionell von finanzstarken Großkonzernen wie Ecolab, Kurita oder Solenis dominiert wird. Diese etablierten Akteure verfügen über jahrzehntelange Kundenbeziehungen und setzen im Kern auf bewährte, biozidbasierte Behandlungsprogramme.

Für BlueActivity spielt jedoch das sich verschärfende regulatorische Umfeld eine entscheidende Rolle. Die gesetzlichen Vorgaben für Abwassereinleitungen und den Umgang mit Gefahrstoffen steigen europaweit kontinuierlich an. BlueActivity garantiert hier die Compliance mit den strengen Vorgaben der VDI 2047 sowie der 42. BImSchV (Bundes-Immissionsschutzverordnung). Zudem wächst durch ESG-Kriterien und die CSRD-Berichterstattung der Druck auf Industrieunternehmen, nachhaltige Lieferketten nachzuweisen. Dass dieser Ansatz an Relevanz gewinnt, zeigt auch die Anerkennung der Technologie durch den Verein Deutscher Ingenieure (VDI) als zukunftsweisende Technologie im Jahr 2026.

Der nächste Meilenstein: Zertifiziertes Vertrauen im B2B-Sektor

Um in der eher konservativen Industrie als junges Unternehmen Vertrauen aufzubauen, hat BlueActivity einen wichtigen formalen Schritt vollzogen: Im April 2026 erhielt das Unternehmen die Zertifizierung nach DIN EN ISO 9001:2015.

Die international anerkannte Norm bestätigt dem Startup die erfolgreiche Einführung eines strukturierten Qualitätsmanagementsystems, das vom Vertrieb über die Inbetriebnahme bis hin zum Service greift. CEO Lars Havighorst ordnet den Schritt ein: „Die ISO-Zertifizierung ist für uns ein wichtiger Meilenstein. Sie zeigt unseren Kunden und Partnern, dass wir nicht nur technologisch innovativ sind, sondern auch in unseren Prozessen höchste Standards einhalten.“ Für das CleanTech-Unternehmen, das nach eigenen Angaben bereits einen Jahresumsatz im siebenstelligen Bereich erwirtschaftet, bildet diese Professionalisierung das fundamentale Sprungbrett für das weitere nationale und internationale Wachstum.

Was Gründer*innen von BlueActivity lernen können

Für die Start-up-Szene liefert die Entwicklung von BlueActivity wichtige Learnings im B2B- und DeepTech-Segment:

- Regulatorik als Hebel nutzen: Wer strenge gesetzliche Vorgaben (wie die 42. BImSchV) antizipiert, kann aus regulatorischem Druck ein funktionierendes B2B-Geschäftsmodell formen.

- Prozesssicherheit schlägt reine Innovation: In traditionellen Industriezweigen reicht ein gutes Produkt allein nicht aus. Zertifikate wie die ISO 9001:2015 fungieren als geschäftskritische Türöffner, um das inhärente Risiko der Zusammenarbeit mit einem Start-up zu minimieren.

- Investor*innen-Fokus auf harten Impact: Das Gesamtinvestment von 8,5 Millionen Euro belegt, dass Venture-Capital-Gesellschaften bereitwillig in hardware- und prozessorientierte CleanTech-Lösungen investieren, sofern ein klar bezifferbarer wirtschaftlicher Nutzwert (OPEX- und Wasserreduktion) für den Endkund*innen nachweisbar ist.

SportTech-Start-up-Report 2026

Der Hype ist tot, die KI übernimmt: Wie DeepTech den SportTech-Markt 2026 dominiert – und welche deutschen Start-ups das Milliarden-Rennen machen.

Der Geruch von Rasen weicht zunehmend dem leisen Surren von Hochleistungsservern. Wer im Jahr 2026 an die Sportindustrie denkt, darf nicht mehr nur an überfüllte Stadien und verschwitzte Trikots denken, sondern muss Algorithmen, Drohnen und neuronale Netze vor Augen haben. Die Transformation der SportTech- und E-Sports-Branche hat endgültig den Sprung vom verspielten Nischenthema zum essenziellen Wirtschaftsfaktor geschafft – doch der Weg dorthin war ein brutaler Ausleseprozess. Wo vor wenigen Jahren noch blind Millionen in naive Krypto-Träume, überteuerte Fitness-Gadgets und kurzlebige Influencer-Ligen gepumpt wurden, ist nach einer beispiellosen Welle spektakulärer Start-up-Pleiten nun knallharter Realismus eingekehrt.

Der Markt hat sich radikal bereinigt: Heute werten hochkomplexe, KI-basierte digitale Coaches die Biomechanik von Athlet*innen in Echtzeit aus. Physischer Spitzensport und digitale Welten verschmelzen in hybriden Ligen, während Augmented Reality das Fan-Erlebnis im heimischen Wohnzimmer neu definiert. Es ist ein Milliardenmarkt entstanden, der klassische Vereinsstrukturen aufbricht und Gründer*innen eine erbarmungslose Arena bietet: Der Hype ist tot, es überleben nur noch Start-ups mit echter technologischer Substanz.

Die Marktlage: Milliarden-Wetten auf die digitale Athletik

Der Markt für Sporttechnologie und E-Sports hat seine post-pandemische Findungsphase längst hinter sich gelassen und präsentiert sich so reif und kapitalstark wie nie zuvor. Ein Blick auf die realen Marktdynamiken genügt: Branchenspezifische Analysen internationaler Tech-M&A-Berater*innen belegen das kontinuierliche Wachstum des globalen SportsTech-Marktes. Parallel dazu zeigen die fundierten Erhebungen des Bitkom und des KfW Research zum allgemeinen Start-up-Ökosystem unmissverständlich, dass Wagniskapital heute primär in DeepTech fließt.

Der absolute technologische Haupttreiber des Sektors ist die angewandte künstliche Intelligenz, dicht gefolgt von Spatial Computing. Während der Krypto- und Blockchain-Hype der frühen 2020er Jahre einer harten Marktkorrektur gewichen ist, dominieren nun handfeste B2B-SaaS-Lösungen und KI-gestützte Computer-Vision-Modelle das Feld. Die Unit Economics haben sich branchenweit stabilisiert. Investor*innen vergeben wieder signifikante Runden an Start-ups, die nachweislich die Leistung von Athleten steigern oder die Monetarisierung von Fan-Daten messbar optimieren können – und zwar ohne dabei in die hochriskante und teure Hardware-Falle zu tappen.

Die neuen Treiber (Sub-Sektoren): Vom Feld direkt in die Cloud

Wer heute noch versucht, eine weitere reine Fitness-Community-App zu bauen, erntet in den Boardrooms der VCs nur noch ein müdes Lächeln. Der Markt wird von hochspezifischen Sub-Sektoren getrieben, die tief in die Wertschöpfungskette des Sports eingreifen. Der dominierende Bereich ist „Markerless Computer Vision“, bei dem Kameras ohne am Körper getragene Sensoren jede Bewegung präzise erfassen und KI-Modelle Verletzungsrisiken prädiktiv berechnen.

Ein weiterer explosiver Treiber ist das „Immersive Fan Engagement“, wo Spatial Audio und Augmented Reality Stadionbesuche für globale Fans virtuell erlebbar machen.

Schließlich dominiert der „Hybride E-Sport“, bei dem physische Leistung nahtlos mit In-Game-Mechaniken verknüpft wird. Etablierte Pioniere wie das Münchner Vorzeige-Unternehmen Kinexon, das mit seiner präzisen Tracking-Hardware und Taktik-Software längst die NBA und Bundesliga erobert hat und branchenintern als heißer Anwärter auf den Unicorn-Status gehandelt wird, haben hierfür den Weg geebnet und gezeigt, dass deutsche DeepTech-Lösungen globale Standards setzen können.

Reality Check: Der teure Spiegel der Wahrheit

Doch der Weg in den Sport-Olymp ist gepflastert mit den Ruinen überhypter Geschäftsmodelle. Das einst prominenteste Mahnmal ist der tiefe Fall von Connected-Fitness-Hardware-Anbietern wie VAHA. Der smarte Fitness-Spiegel aus Berlin scheiterte an der Post-Covid-Realität und wurde Ende 2022 im Rahmen eines Fire-Sales veräußert. Ebenso zerschellten Krypto-Träume an der harten Marktwirklichkeit: Das Münchner Start-up The Football Club (TFC), gegründet 2020, das den Fußballfandom mit NFT-Avataren revolutionieren wollte, ging bereits 2023 nach dem Platzen der Blockchain-Blase in die Insolvenz.

Fast zeitgleich musste mit Coachinho (Gründung 2021) ein weiteres ambitioniertes Software-Projekt die Segel streichen: Die KI-basierte Pose-Detection-App für Amateurkicker versprach digitale Profi-Expertise via Smartphone-Kamera, ging jedoch trotz Unterstützung der NRW.Bank Ende 2023 in die Knie – der Spagat zwischen komplexer Computer-Vision-Technologie und einer nachhaltigen Monetarisierung im Breitensport erwies sich als zu groß.

Zwei brandaktuelle Dramen erschütterten die Branche jedoch erst kürzlich. Zum einen musste das Jenaer Start-up Coachwhisperer (Gründung 2021) im Frühjahr 2026 zum Amtsgericht – die brutalen Entwicklungskosten ihrer In-Ear-Hardware hatten Millionen verschlungen. Zum anderen endete der gewaltige Hype der Kölner Baller League (Gründung 2023). Das hybride Medienunternehmen mischte den Markt durch Twitch-Kultur und Influencer zunächst radikal auf, doch nachdem Hauptsponsoren wie XING absprangen und Prominente sich zurückzogen, musste der deutsche Ligabetrieb im Januar 2026 eingestellt werden.

Aus solchen Crashs lassen sich vier fatale Fallstricke ableiten:

- Die Hardware-Falle. Wer auf physische Geräte setzt (wie VAHA oder Coachwhisperer), unterschätzt die Komplexität und Kapitalintensität der Produktion.

- Die toxischen Customer Acquisition Costs. Im B2C-Geschäft und bei reinen Hype-Formaten explodieren Marketing- und Influencer-Ausgaben so schnell, dass sie jegliche Margen auffressen.

- Die Churn-Rate-Illusion. Wenn der anfängliche Hype verfliegt (wie bei TFC oder der Baller League), kündigen Nutzer*innen Abos und Sponsoren springen ab.

- Der regulatorische und technologische Blindflug. Wer – wie Coachinho – biomechanische Daten per Kamera verarbeitet, scheitert in Europa nicht nur an der extremen technologischen Hürde, sondern oft auch an den strengen DSGVO-Vorgaben, wenn Privacy-by-Design nicht vom ersten Tag an verankert ist.

Das deutsche Netzwerk (Hotspots)

Die deutsche Szene konzentriert sich auf hochspezialisierte urbane Hubs, die eine perfekte Symbiose aus Forschung, Kapital und Industrie bieten. München thront dank der Technischen Universität (TUM) und der Innovationsmaschinerie der UnternehmerTUM unangefochten an der Spitze, wenn es um DeepTech, Sensortechnik und Wearables geht. Berlin bleibt das unbestrittene Epizentrum für E-Sports und Fan-Engagement, angetrieben durch die Präsenz globaler Player wie Riot Games, Mega-Organisationen wie G2 Esports und ein dichtes Netz an Kreativagenturen. Köln hat seine historische Stärke als Sitz der Deutschen Sporthochschule (DSHS) sowie der ESL genutzt, um sich als europäischer Hotspot für sportwissenschaftliche Start-ups und Live-Event-Technologien zu etablieren. Leipzig komplettiert das Quartett; angetrieben durch den SpinLab Accelerator hat sich die Stadt eine exzellente Nische im Bereich E-Health, Reha-Technologien und digitaler Prävention im Spitzensport erarbeitet.

Investor*innen-Radar

Das Kapital fließt aus hochspezialisierten Quellen. Bei den dedizierten VCs führt global kein Weg an BITKRAFT Ventures vorbei; der Fonds mit starken Berliner Wurzeln ist der absolute Königsmacher im E-Sports- und Web3-Gaming-Segment. Ergänzt wird dies durch Spezialisten wie leAD Sports & Health Tech Partners, die gezielt Frühphasen-Start-ups skalieren. Auch die Top-Tier Generalisten haben Blut geleckt: Earlybird und Cherry Ventures platzieren zunehmend Wetten auf B2B-SaaS-Modelle, die Sportdaten monetarisieren. Auf industrieller Seite dominieren Corporate VCs wie Porsche Ventures, die in Performance-Tech investieren, sowie Adidas, die nach digitalen Fitness-Ökosystemen suchen. Der wahre Motor der Frühphase sind jedoch erfahrene Business Angels. Prominente Köpfe aus dem echten Sport wie Mario Götze, Julian Draxler oder Oliver Bierhoff haben sich längst als smarte Co-Investoren etabliert, die nicht nur Kapital, sondern unbezahlbaren Zugang zu Vereinen und Athlet*innen mitbringen.

Die Top Start-ups (Must-Watch)

Für die Auswahl der Top-Start-ups in diesem Report haben wir strenge Kriterien angelegt. Alle beleuchteten Unternehmen sind ausschließlich deutsche Start-ups, deren Gründung im Jahr 2020 oder später erfolgte. Wir bewerten nicht nach den lautesten Marketing-Kampagnen, sondern nach vier harten Metriken: belegbare Marktrelevanz, die Tiefe der technologischen Innovation (Reifegrad), Diversität in den Geschäftsmodellen und Gründungsteams sowie das nachgewiesene Vertrauen hochkarätiger Investor*innen. Zudem floss die Skalierbarkeit des jeweiligen Ansatzes maßgeblich in die finale Bewertung ein.

Prematch (Gründung 2021)

Das Kölner Gründer-Trio Lukas Röhle, Fiete Grünter und Niklas Brackmann hat mit Prematch den „Transfermarkt für den Amateurfußball“ erschaffen. Das B2C- und B2B-Plattform-Modell bündelt Spieldaten, News und Statistiken bis in die tiefsten Amateurligen. Der USP liegt in der gigantischen, hochaktiven Basisdaten-Sammlung, die auch für Werbetreibende extrem wertvoll ist. Zuletzt flossen Millionen in mehreren Runden, angeführt von namhaften Business Angels: Neben den Profis Serge Gnabry und David Raum stieg auch das Family Office von Jürgen Klopp sowie Weltmeister Toni Kroos als strategischer Investor ein.

Dyn Media (Gründung 2022)

Unter der Vision des ehemaligen DFL-Chefs Christian Seifert und der operativen Führung von CEO Andreas Heyden revolutioniert Dyn Media als B2C-Streaming-Plattform die Sichtbarkeit von Sportarten jenseits des Fußballs. Der technologische USP liegt in einer hochmodernen, Cloud- und KI-gestützten Produktionsinfrastruktur, die Übertragungskosten drastisch senkt. Als absoluter Vertrauensbeweis der Branche gilt das starke Fundament des Medienprojekts: Das Joint Venture mit dem Medienriesen Axel Springer sichert der Plattform langfristig die nötige Finanzkraft und eine enorme mediale Reichweite.

Exakt Health (Gründung 2021)

Das von Philip Billaudelle und Lucia Payo in Berlin gegründete Start-up Exakt Health liefert den perfekten Gegenentwurf zur überhypten Fitness-Hardware. Das B2C-SaaS-Modell ist als echtes, zertifiziertes Medizinprodukt (MDR) zugelassen und bietet eine physiotherapeutische App für Sportverletzungen. Der USP liegt in den adaptiven, KI-gestützten Trainings- und Rehaplänen, die auf strengen medizinischen Leitlinien basieren. Dieses tiefe technologische Fundament sicherte dem Team Millionen-Investments von starken Lead-Investoren wie der Barmenia Next Strategies sowie von erfahrenen Engeln wie dem N26-Gründer Maximilian Tayenthal.

Enduco (Gründung 2020 / Neustart 2024)

Die Geschichte von Enduco ist die ultimative „Phönix aus der Asche“-Story der Szene. Ursprünglich 2020 gegründet und vom High-Tech Gründerfonds (HTGF) finanziert, musste die GmbH Mitte 2024 Insolvenz anmelden. Doch statt aufzugeben, formierte das Team um Mitgründer Lennard Schäfer das B2C-SaaS-Modell unter dem neuen Firmendach der endurance coach GmbH radikal neu. Die App bietet Ausdauersportlern eine Trainingsplanung, die mithilfe von maschinellem Lernen auf Vitaldaten reagiert – ein handfester Beweis, dass echte technologische Substanz harte Unternehmenskrisen überdauern kann.

Internationaler Ausblick & Fazit

Wer den Blick über den europäischen Tellerrand wagt, erkennt drei globale Makro-Trends, die den deutschen Markt in Kürze mit voller Wucht treffen werden. Aus den USA schwappt die Welle des „Markerless Tracking“ herüber, bei dem reine Smartphone-Kameras genügen, um durch komplexe KI-Berechnungen vollständige biomechanische Profile zu erstellen – der Anfang vom Ende der klobigen Wearables. Asien dominiert derweil die Entwicklung von KI-generierten Live-Kommentatoren und hyperrealistischen Avataren, die E-Sports-Übertragungen in dutzenden Sprachen gleichzeitig und vollautomatisiert moderieren. Aus dem DeepTech-Hub Israel drängen Start-ups auf den Markt, die neurokognitives Bio-Feedback nutzen, um die Reaktionszeiten von Profisportlern durch Gehirnstrom-Analysen messbar zu verkürzen.

Das Fazit für Gründer*innen und Investor*innen: Bunte Community-Apps ohne echten technologischen Burggraben haben in der SportTech-Branche keine Überlebenschance mehr. Gewinnen wird, wer harte DeepTech-Lösungen im B2B-Bereich etabliert, echte Leistungsprobleme durch Daten löst und verstanden hat, dass der Sport der Zukunft im Code entschieden wird.

Wenn das Team mehr verdient als der Chef

Im Interview mit MCANISM-Gründer und -CEO Gunnar Militz haken wir kritisch nach: Ist das niedrige Gründergehalt clevere PR, schlichte Notwendigkeit oder ein echtes Führungs-Tool? Und wie behauptet sich ein Nischen-Player technologisch gegen die bequemen Standard-Tools der großen Tech-Giganten?

Das Klischee vom gut verdienenden Geschäftsführer hält sich hartnäckig. Doch in der Praxis wachsender mittelständischer Unternehmen zeigt sich oft ein anderes Bild. Gunnar Militz, Gründer und Geschäftsführer der 2018 in Hamburg gegründeten MCANISM Technology GmbH, positioniert sich hierbei bewusst als Gegenentwurf: Nach Angaben des Unternehmens zahlt er sich ein Fixgehalt von unter 100.000 Euro aus, womit Teile seines Teams mehr verdienen als er selbst. Im Gründungsjahr verzichtete er demnach sogar komplett auf ein Einkommen.

Dieses Prinzip der finanziellen Risikobereitschaft soll sich auch im Geschäftsmodell spiegeln: Das Performance-Marketing-Netzwerk setzt auf eine proprietäre Tracking-Technologie ohne Drittanbieter und fokussiert sich auf Nischen wie die Lebensmittel- und Reisebranche.

In diesem Interview haken wir kritisch nach: Ist das niedrige Gründergehalt clevere PR, schlichte Notwendigkeit oder ein echtes Führungs-Tool? Und wie behauptet sich ein Nischen-Player technologisch gegen die bequemen Standard-Tools der großen Tech-Giganten?

Das Interview

StartingUp: Herr Militz, laut eigener Angaben verdienen Sie bewusst deutlich unter 100.000 Euro im Jahr, während Teile Ihres Teams mehr nach Hause bringen. Kritisch gefragt: Wie viel davon ist clevere Employer-Branding-PR und wie viel schlichte finanzielle Notwendigkeit für das Wachstum von MCANISM? Bitte nennen Sie uns den konkreten strategischen Hebel, den diese Gehaltsstruktur für Ihr Unternehmen hat.

Gunnar Militz: Es ist weder reine PR noch blanke Not aus der Kasse. Der strategische Hebel ist die Kapitaleffizienz. Als Unternehmer muss man verstehen: Jeder Euro, den ich mir privat auszahle, ist nach Steuern und Sozialabgaben nur noch die Hälfte (oder sogar weniger) wert. Wenn dieser Euro aber in der Firma bleibt, ist er „brutto“ und arbeitet für das Wachstum. Die Rendite, die ich erziele, wenn ich das Kapital in unsere eigene Technologie oder in den Marktausbau stecke, ist faktisch immer höher als das, was ich privat am Kapitalmarkt damit erreichen könnte. Wir lassen das Cash im Unternehmen, damit es dort mit Hebel arbeiten kann. Das ist kein Verzicht, sondern Reinvestition in den eigenen Erfolg.

StartingUp: Im Gründungsjahr 2018 gab es für Sie gar kein Gehalt, nur die Krankenversicherung war abgedeckt. Solche Phasen werden von Gründer*innen im Nachhinein gern als heldenhafte „Hustle“-Phase romantisiert. Wie sah die Realität aus – gab es einen konkreten Moment, in dem Sie diese Entscheidung bereut haben, und wie hat diese Zeit die Fehlerkultur in Ihrem Unternehmen geprägt?

Gunnar Militz: Bereut habe ich es nie, aber es lehrt einen Demut gegenüber der Cashflow-Planung. Man lernt, den "Lifestyle-Fokus" komplett gegen den "Impact-Fokus" zu tauschen. Ich hatte keine Zeit zum Geldausgeben! Was viele unterschätzen: Ein niedriges Fixgehalt bedeutet ja nicht, dass man am Hungertuch nagt, wenn man die steuerlichen Spielräume nutzt. Wer clever ist, nutzt Werkzeuge wie die 0,25%-Regelung für E-Autos oder rechnet Geschäftsreisen korrekt ab. Das reduziert die privaten Lebenshaltungskosten legal und effizient.

Diese Zeit hat unsere Fehlerkultur massiv geprägt: Wenn es dein eigenes Geld ist, das du verbrennst, entwickelst du einen sechsten Sinn für Effizienz. Wir probieren viel aus, aber wir stoppen Dinge radikal, die keinen ROI bringen. Diese „Skin in the Game“-Mentalität verlange ich heute auch von der Struktur, nicht nur von mir selbst. Aber Vorsicht: Man muss dabei extrem sauber arbeiten. Gerade wenn man mehr als 25% der Anteile hält, schaut das Finanzamt beim Fremdvergleich ganz genau hin. Die Bezüge müssen angemessen sein – weder darf man sich künstlich arm rechnen, um Steuern zu sparen, noch darf man die Firma als Selbstbedienungsladen nutzen. Diese steuerliche Disziplin ist das Fundament für unsere Unabhängigkeit.

StartingUp: Wenn Angestellte am Monatsende mehr verdienen als der Chef, kann das klassische Hierarchien ins Wanken bringen. Wie wirkt sich diese Struktur in der täglichen Praxis tatsächlich auf Ihre natürliche Autorität aus? Bitte geben Sie uns ein konkretes Beispiel, wie Sie mit Gehaltsverhandlungen von Top-Talenten umgehen, deren Forderungen Ihr eigenes Gehalt sprengen.

Gunnar Militz: In der Praxis merke ich davon weniger als man denkt. Autorität kommt nicht davon, dass man das höchste Gehalt im Raum hat. Das war vielleicht mal so, aber in unserem Umfeld zählt eher wer klar entscheidet und wer Verantwortung übernimmt. Wenn ich als Geschäftsführer sichtbar nicht das Maximum für mich raushole, schafft das eher Glaubwürdigkeit als Schwäche. Bei konkreten Gehaltsverhandlungen ist mein eigenes Gehalt schlicht kein Referenzpunkt. Wenn jemand für eine kritische Rolle gebraucht wird, vergüten wir marktgerecht oder drüber. Was die Rolle kostet, hängt vom Impact ab und nicht davon, was ich verdiene. Dafür muss ich mich dann auch nicht rechtfertigen.

StartingUp: Ihre eigene Vergütung ist stark an Tantiemen gekoppelt, Sie gehen also voll ins persönliche Risiko. MCANISM setzt parallel auf eine proprietäre Softwarelösung ohne Drittanbieter. Wie hängt diese „Skin in the Game“-Mentalität mit der Entscheidung zusammen, sich technologisch unabhängig zu machen, anstatt kostensparend auf bestehende Standard-Tools zurückzugreifen?

Gunnar Militz: Das hängt direkt zusammen. Wer variabel vergütet ist, denkt automatisch in längeren Zeiträumen. nicht nur beim Umsatz, sondern auch bei Abhängigkeiten. Standard-Tools sind bequemer und kurzfristig günstiger, aber wir haben uns bewusst dagegen entschieden. Das bedeutet mehr Aufwand und mehr Risiko, doch dafür kontrollieren wir unsere Daten, unsere Logik und letztlich unser Geschäftsmodell. Das ist wie auch beim Gehalt dieselbe Grundhaltung: lieber mehr Risiko tragen, aber nicht abhängig sein.

StartingUp: Eine eigene Tracking-Technologie zu betreiben, ist teuer. Viele Kund*innen sind zudem an die Dashboards von Google oder Meta gewöhnt. Mit welchen handfesten Argumenten – abseits des oft bemühten Themas Datenschutz – bringen Sie Marketingabteilungen dazu, ihre Gewohnheiten aufzugeben und auf Ihre unabhängige Lösung zu wechseln?

Gunnar Militz: Das entscheidende Argument ist nicht das Tool, sondern die Frage, wer hier eigentlich für wen optimiert. Google und Meta bauen ihre Dashboards nach ihren Interessen und weniger nach denen ihrer Kunden. Wir argumentieren konkret: Attribution, Provisionsmodelle, Kampagnenlogiken – das alles lässt sich mit uns deutlich individueller steuern. Für Unternehmen, die ihre Kanäle wirklich verstehen wollen und nur auf Plattform-KPIs schauen, macht das einen messbaren Unterschied. Der Wechsel ist kein Selbstläufer, weil Gewohnheiten sitzen, das ist klar. Aber sobald jemand einmal sieht, wie eine unabhängige Sicht auf Performance aussieht, ist die Bereitschaft deutlich höher.

StartingUp: Mit den Netzwerken Chefs Campaign und Hotel Campaign fokussieren Sie sich auffällig spitz auf die Lebensmittel- und Reisebranche. Andere Affiliate-Netzwerke agieren deutlich breiter. Verstecken Sie sich in der Nische vor dem großen Wettbewerb oder worin genau liegt der messbare Leistungs- und ROI-Vorteil für Partner wie HelloFresh oder NH Hotels? Bitte nennen Sie uns hierfür einen konkreten Faktor, den Generalisten nicht abdecken können.

Gunnar Militz: Wir verstecken uns nicht, wir entscheiden uns. Food und Travel haben sehr spezifische Anforderungen: andere Customer Journeys, andere Buchungslogiken, andere Conversion-Mechaniken. Ein Generalist bildet das irgendwie ab. Wir bilden es genau ab. Der konkrete Unterschied liegt darin, wie wir Provisionsmodelle und Conversion-Prozesse modellieren. Näher am tatsächlichen Geschäftsmodell unserer Partner, nicht an einem generischen Template. Für HelloFresh oder NH Hotels bedeutet das weniger Streuverlust und bessere Steuerbarkeit. Das ist messbar.

StartingUp: Lassen Sie uns einen „Realitätscheck“ in Sachen Wahrnehmung von Gründer*innen-Gehältern machen. Welchen ungeschönten, praxisnahen Rat geben Sie einem jungen Gründungs-Team, das heute seinen ersten Businessplan schreibt und entscheiden muss, wie hoch das eigene Fixgehalt ausfallen darf, ohne das Unternehmen oder sich selbst zu ruinieren?

Gunnar Militz: Das eigene Gehalt ist kein Belohnungssystem. Das ist der Kern. Zu hoch, und das Unternehmen hat ein Problem. Zu niedrig, und man selbst hat irgendwann ein Problem – und zwar eines, das sich in Entscheidungen niederschlägt, ob man will oder nicht. Ich rate dazu, sich zwei ehrliche Fragen zu stellen: Was brauche ich wirklich, um vernünftig arbeiten zu können? Und was kann die Firma in dieser Phase tragen? Dazu früh über variable Modelle nachdenken. Und war nicht als Sparmaßnahme, sondern weil es die eigenen Interessen mit dem Unternehmenserfolg verbindet. Und dann noch etwas, das unterschätzt wird: Was am Anfang richtig ist, muss in zwei Jahren nicht mehr stimmen. Die eigene Rolle verändert sich. Das sollte man nicht erst merken, wenn es zu spät ist.

Gunnar Militz, Danke für die spannenden Insights!

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Vom Textil-Müll zum Industrie-Rohstoff: Der Masterplan des Kölner Start-ups CRCL

Das von Lauritz Schmidt, Timur Oruz und Lars Conzendorf gegründete Kölner Start-up CRCL macht aus Alttextilien einen neuen Rohstoff für die Industrie.

Hinter CRCL stehen die Gründer Lars Conzendorf, Lauritz Schmidt und Timur Oruz. Letzterer ist ehemaliger deutscher Hockey-Nationalspieler, der 2023 Weltmeister wurde und bei den Olympischen Spielen 2016 in Rio de Janeiro Bronze gewann. Die drei Gründer kennen sich bereits seit ihrer Jugend aus dem Sport.

Auf den ersten Blick wirkt der Pivot vom Hockeyplatz in die technologisch hochkomplexe Recyclingwirtschaft hart. Doch Oruz sieht darin klare Parallelen: „Aus dem Leistungssport lässt sich unfassbar viel ins Unternehmertum transferieren.“ Gerade eine konservative Branche setze zunächst auf etablierte und bestehende Prozesse, räumt er ein. Das Kölner Team bringt jedoch entscheidende Netzwerkvorteile über den Hockeysport und Lars Conzendorfs familiäre Verbindung zum Entsorgungsriesen Remondis mit. Der Respekt der Industrie-Veteranen ist dennoch kein Selbstläufer. „Am Ende des Tages kämpfen wir täglich für einen Mindset-Shift zu mehr Innovations- und Risikobereitschaft – anstelle von Derisking und Stagnation“, fasst Oruz zusammen.

Tatsächlich ist der direkte Zugang zu Branchen-Know-how für DeepTech- und Recycling-Start-ups essenziell. Hier kann das Team punkten: Thomas Conzendorf, der seit 20 Jahren im Remondis-Vorstand sitzt, begleitet das junge Unternehmen aufgrund der familiären Verbindung von Beginn an als Mentor. Ergänzt wird die Expertise durch Business Angel Thomas Kyriakis, ein ehemaliger PreZero-CEO mit über 20 Jahren Erfahrung in der Schwarz Gruppe, sowie durch Dr. Dirk Kilian, einem technischen Experten mit mehr als 30 Jahren Erfahrung in der Kunststoffindustrie.

Zweimal kassieren: Das hybride Geschäftsmodell

Die zentrale technologische Innovation von CRCL ist ein Verfahren, mit dem bislang nicht verwertbare Alttextilien – insbesondere Mischfasern – gemeinsam mit Kunststoffströmen zu dem kreislauffähigen Werkstoff Apatura verarbeitet werden. Das betriebswirtschaftliche Potenzial liegt im Ansatz der Monetarisierung: Das Unternehmen verbindet den Entsorgungs- und Absatzmarkt in einem Modell. Einerseits entsteht für Entsorger und Modemarken durch nicht recycelbare Mischtextilien ein wachsender Kostendruck, bei dem CRCL als Problemlöser auftritt. Andererseits erschließt das Start-up durch das entstehende Granulat einen skalierbaren Absatzmarkt für industrielle Anwendungen im Möbel-, Interior- und Bausektor.

Auf dem Papier klingt dieses Vorhaben lukrativ. Doch wie viel davon ist schon messbares Seriengeschäft abseits der Pilotprojekt-Phase? Oruz gibt sich selbstbewusst und verweist auf die Fortschritte seit dem Einstieg von Thomas Kyriakis: Man habe „den Schritt vom Labscale zum Industrialscale erfolgreich gemeistert“. Dabei konnte das Team auf technologische Unterstützung aus der Industrie zurückgreifen. Der Fokus liege nun darauf, ein leistungsfähiges Netzwerk strategischer Partner aufzubauen, um Produktion und Skalierung effizient umzusetzen. Bei der Frage nach dem angestrebten Beteiligungsmodell bleibt der Gründer pragmatisch: Man sei als Start-up zum jetzigen Zeitpunkt flexibel. Dass die Struktur belastbar ist, untermauert das Unternehmen mit der FEDDEM GmbH & Co. KG als Partner im Bereich Extrusion sowie ersten Pilotprojekten und Absichtserklärungen (LoI) von Firmen wie VITRA oder Hanit.

Gesetzgeber*in als Treiber

Dass die Kölner gerade jetzt auf den Markt drängen, scheint passend getimt. Jedes Jahr entstehen weltweit rund 120 Millionen Tonnen Textilabfälle, von denen der Großteil noch immer verbrannt, deponiert oder in den globalen Süden exportiert wird. Der regulatorische Rahmen zwingt den Markt nun jedoch zum Umdenken. Seit 2025 müssen Textilien in der EU getrennt erfasst werden, zudem wurden die Regeln zur erweiterten Herstellerverantwortung (EPR) verschärft. Ab Juli 2026 gilt für große Unternehmen außerdem ein striktes Verbot, unverkaufte Kleidung und Schuhe zu vernichten.

CRCL profitiert vom anstehenden Druck. Was aber, wenn die EU der Industrie nachgibt und Fristen verschiebt? Für Oruz ist das globale Problem schlicht zu groß, um es weiter zu ignorieren. Sollte Europa einknicken, greift ein Plan B: „Es ist gut möglich, dass andere Länder bzw. Kontinente eher den Handlungsdruck erhöhen, und dann ist unsere Produktion modular einsetzbar“, kontert der Gründer. Bei Gesprächen außerhalb der EU erfahre das Team bereits einen wesentlich größeren Transformationswillen. Er spielt den Ball daher an die Politik zurück: „Es stellt sich aus unserer Sicht vielmehr die Frage, ob Deutschland und die EU es schaffen, starke Innovationen zu halten oder durch Trägheit und Reformstau zu verlieren.“ Denn Regulierung allein schafft zwar noch keine Kreislaufwirtschaft, aber sie erzeugt den nötigen Druck, um neue Lösungen in den Markt zu bringen und konkrete Nachfrage zu generieren.

Pragmatismus statt Heiliger Gral

Betrachtet man den Wettbewerb im generellen Textilrecycling, zeichnet sich ein extrem hartes Marktumfeld ab. Zahlreiche Start-ups haben versucht, das Faser-zu-Faser-Recycling zu skalieren, scheitern jedoch oft am hohen Kapitalbedarf, den Energiekosten und den enormen Reinheitsanforderungen der Modeindustrie.

Genau hier setzt CRCL an. Indem das Team die Alttextilien in Sektoren wie Möbel, Interior oder Bau anwendet, umgehen sie diese Hürden und schaffen einen Baustein für neue Materialstrategien. Da die Textilien de facto aus ihrem eigentlichen Kreislauf herausgenommen werden, steht beim Thema Nachhaltigkeit allerdings schnell der Vorwurf des klassischen Downcyclings im Raum.

Angesprochen auf die fehlende „lupenreine“ Circular Economy, geht der Gründer in die Offensive: „Wie sieht denn der aktuelle Kreislauf für Textilien überhaupt aus? Überproduktion – Altkleidercontainer – globaler Süden/Verbrennung – CO2 Emissionen. Wenn das lupenreine Circular-Economy bedeutet, dann sollten wir alle diese dringend überdenken.“ Für ihn ist diese Kritik das Sinnbild für eine transformationsscheue Gesellschaft, die sich durch ein Verharren im Ist-Zustand in Sicherheit wiegt. Das Start-up habe einen industriell funktionierenden, verifizierten Prozess entwickelt, der aus einem linearen System ein zirkuläres mache. „Altkleider werden zu Granulat, Granulat wird zu Produkt, Endprodukt wird recycelt. Ein funktionierender Kreislauf“, stellt Oruz klar. Er wünscht sich für solche Ansätze ein „wertschätzenderes Wording, um auch in Deutschland nachhaltig weiterzukommen“.

Zur Einordnung: Beim Downcycling verliert ein Material in der Regel an Wert und landet in weniger anspruchsvollen Anwendungen. Der CRCL-Ansatz versteht sich als Upcycling. Das Start-up schafft eine ressourcenschonende Alternative zur Kunststoffneuware und führt Materialien wieder in den industriellen Kreislauf zurück. Aus akademischer Sicht handelt es sich dabei eher um eine Form des Cross-Cyclings, bei dem die Fasern den textilen Kreislauf verlassen. Für die Abnehmerindustrien stellt das Granulat jedoch eine Alternative zu fossilen Kunststoffen dar. Dies ist besonders für jene Unternehmen relevant, die künftig stärker nachweisen müssen, wie sie Ressourcen schonen und ihre Recyclinganteile erhöhen.

Fazit: Starker Case mit Hardware-Risiko

CRCL bedient einen akuten, regulatorisch erzeugten Schmerzpunkt und hat es verstanden, sich frühzeitig mit Top-Entscheidern aus der Abfallwirtschaft abzusichern. Das doppelte Marktpotenzial löst ein Kostenproblem für Modefirmen und erschließt zugleich neue Sekundärmärkte.

Dennoch bleibt ein klassisches Hardware-Risiko bestehen. Die Verarbeitung im Spritzguss ist zwar nachgewiesen, doch der Aufbau eigener, großskaliger Extrusionsanlagen ist extrem kapitalintensiv. Auf das berüchtigte „Tal des Todes“ bei Hardware-Start-ups angesprochen, setzt das Team in seiner Finanzierungsstrategie auf Kooperation. Man sei in Gesprächen mit strategischen Partnern, „um vorhandenes Know-how zu nutzen, zu teilen und Anschaffungskosten zu reduzieren“, erklärt Oruz. Er gibt sich siegessicher: Man sei fest davon überzeugt, mit dem starken Team und Netzwerk in Zukunft eine industrielle Produktion zu sehen.

Gleichzeitig sendet er eine dezente Warnung an den heimischen Standort: Zwar würde man das Team gerne in Deutschland und der EU verstärken, man sei aber „ebenfalls bereit, unsere ausgereifte Technologie für mehr Ressourceneffizienz auf unserem Planeten außerhalb der EU zu verfolgen“. Zudem muss sich der Werkstoff preislich langfristig gegen schwankende Weltmarktpreise für Neu-Kunststoffe behaupten. Gelingt die Skalierung, hat das Start-up jedoch das Potenzial, lineare Geschäftsmodelle in der Industrie durch wirtschaftlich tragfähige Zirkularität zu ersetzen.

KI-Agenten auf dem Vormarsch: Warum 2026 alles von Kontrolle abhängt

Agentische KI ist das dominierende Technologiethema des Jahres 2026 – und trotzdem stehen die meisten Unternehmensverantwortlichen noch immer vor einer grundlegenden Frage: Wer hat hier eigentlich das Steuer in der Hand?

Eine EY-Umfrage vom März 2026 zeigt deutlich: 78 Prozent der befragten Führungskräfte geben zu, dass die KI-Einführung in ihren Unternehmen schneller voranschreitet, als sie die damit verbundenen Risiken beherrschen können.

Das ist kein Zufall. Im Laufe des Jahres 2025 haben viele Unternehmen den Schritt gemacht – vom Experiment hin zur skalierbaren Nutzung von KI im operativen Alltag. Die Ausgaben für generative KI sind im selben Zeitraum auf rund 37 Milliarden US-Dollar gestiegen. Doch nicht das schnelle Wachstum des KI-Ökosystems hat die Debatte in Richtung Kontrolle verschoben, sondern eine neue Generation von Systemen: agentische KI.

Was agentische KI wirklich ist – und warum 2026 ihr Jahr ist

Klassische KI-Systeme funktionieren nach einem einfachen Prinzip: Eingabe rein, Antwort raus. Agentische Systeme gehen deutlich weiter. Sie sind Plattformen oder Programme, die:

- ein übergeordnetes Ziel entgegennehmen,

- es in Teilaufgaben zerlegen,

- passende Werkzeuge auswählen,

- einen Plan eigenständig ausführen,

- und ihr Vorgehen laufend anpassen, um das gewünschte Ergebnis zu erreichen – und das alles innerhalb eines definierten betrieblichen Rahmens.

Was nach außen wie ein einzelner KI-Agent wirkt, ist in der Praxis meist ein Netzwerk spezialisierter Systeme, die jeweils einen Teil eines Workflows übernehmen und von einer Orchestrierungsebene koordiniert werden.

Gerade weil diese Systeme weitgehend autonom arbeiten, steigt ihr wirtschaftlicher Nutzen deutlich. Prozesse wie Vertriebsrecherche, Pipeline-Management oder Compliance-Prüfungen – für die früher ganze Teams nötig waren – lassen sich heute automatisieren.

Der Fortschritt ist messbar: Die Bandbreite an Aufgaben, die agentische KI mit einer Erfolgsquote von rund 80 Prozent bewältigt, verdoppelt sich etwa alle sieben Monate. Gleichzeitig sind die Kosten stark gesunken. Der Betrieb eines Systems auf dem Niveau von GPT-3.5 ist heute rund 280-mal günstiger als noch 2022. Auch Hardwarekosten sinken jährlich um etwa 30 Prozent. In diesem Tempo wird es für Unternehmen zunehmend schwer, gute Gründe gegen den Einsatz agentischer KI zu finden.

Die Governance-Lücken, über die kaum jemand spricht

Die Diskussion über Risiken konzentriert sich häufig auf das Offensichtliche: Datenlecks, Prompt Injection oder Modellschwächen. Die eigentlichen Herausforderungen liegen tiefer.

Agentische KI ist kein Projekt mit einem klaren Endpunkt. Sie ist ein laufender Betrieb, der kontinuierliche Überwachung, Anpassung und klare Verantwortlichkeiten erfordert. Genau hier liegt die Schwachstelle vieler Unternehmen: Sie behandeln KI wie ein Software-Feature – einmal einführen und dann weitermachen. Genau dort beginnen die Probleme – oft unbemerkt.

Hinzu kommt ein weiteres Risiko: Open-Source-Modelle. Wenn die zugrunde liegende Architektur beliebig verändert werden kann, wird der Datenschutz schwer kontrollierbar – besonders für Unternehmen, die mit Kund*innendaten arbeiten.

Damit verbunden ist ein grundlegendes Problem: Agentische KI ist nur so zuverlässig wie die Logik, auf der sie basiert. Wer nicht systematisch alle Grenzfälle testet, riskiert, dass das System genau dort Lücken findet und nach seiner eigenen Logik handelt – nicht im Sinne der tatsächlichen Prozesse im Unternehmen. KI ist keine Wunderwaffe. In bestimmten Fällen ist klassische Automatisierung mit fest definierten Regeln deutlich verlässlicher, wenn Prozesse zu 100 Prozent korrekt ablaufen müssen.

Wenn KI keine Wunderwaffe ist: Reale Fälle

Die beschriebenen Risiken sind längst Realität – manchmal sichtbar, manchmal kaum wahrnehmbar. Im Januar 2024 musste der Paketdienstleister DPD seinen KI-Kundenservice abschalten, nachdem ein Systemupdate die Schutzmechanismen entfernt hatte. Ein Kunde brachte den Bot dazu, zu fluchen, Gedichte über seine eigene Nutzlosigkeit zu schreiben und DPD als „schlechtesten Paketdienst der Welt“ zu bezeichnen. Das Unternehmen sprach von einem Fehler. Tatsächlich zeigte der Vorfall, was passiert, wenn KI ohne ausreichende Tests und Aufsicht eingesetzt wird. Innerhalb weniger Stunden verbreitete sich der Fall über soziale Medien und führte zu erheblichem Reputationsschaden.

In anderen Fällen bleibt das Ganze weitgehend unsichtbar. Im September 2025 berichtete Press Gazette über mehrere PR-Agenturen, die Journalist*innen systematisch mit KI-generierten Pressemitteilungen versorgten – inklusive erfundener Expert*innen. Die zitierten Personen ließen sich online nicht nachweisen, dennoch wurden Inhalte in großen Medien veröffentlicht.

Unterschiedliche Branchen, gleiche Ursache: fehlende Governance, fehlende Verantwortlichkeit und niemand, der im entscheidenden Moment die Kontrolle übernimmt.

Der hybride Ansatz: Was er ist – und was nicht

Die Antwort auf die Governance-Lücke ist nicht, die Einführung von KI zu verlangsamen. Es geht darum, KI nicht länger als Ersatz für menschliches Urteilsvermögen zu behandeln – sondern Systeme zu schaffen, in denen beide das tun, was sie am besten können.

Ein echtes hybrides Modell bedeutet, ein Setup zu schaffen, in dem KI das Volumen übernimmt – Routineanfragen, sich wiederholende Aufgaben, vorhersehbare Interaktionen – während sich menschliche Mitarbeitende auf das konzentrieren, was KI nicht zuverlässig leisten kann: komplexe Fälle und Ausnahmefälle, bei denen Ergebnisse stark von Einschätzung und Kontextverständnis abhängen.

Genauso wichtig ist, was ein hybrides Modell nicht ist. Einen Chatbot in einen bestehenden Workflow einzubinden, ist kein hybrides Modell, sondern nur ein zusätzliches Feature. Und Mitarbeitende, die KI-Ergebnisse lediglich passiv überwachen, arbeiten nicht wirklich hybrid – das ist bloße Aufsicht ohne aktive Beteiligung.

Im Alltag ist die Grenze zwischen „das lässt sich automatisieren“ und „das besser nicht“ konkreter, als die meisten Unternehmen erwarten. Ein Beispiel: ein SaaS-Unternehmen. Anfragen zu Abonnements, Kontozugängen oder Zahlungsfragen folgen vorhersehbaren Mustern, die Antworten liegen bereits vor – Kund*innen fragen oft nur, weil sie nicht selbst suchen möchten. Das sind ideale Kandidaten für Automatisierung. Entsprechend zeigen Anbieter*innen im Kundensupport, die das hybride Modell bereits getestet haben: Ein gut trainierter KI-Agent kann bis zu 85 Prozent solcher Anfragen übernehmen – mit sofortigen Antworten und ohne Einbußen bei der Kund*innenzufriedenheit.

Bei technischen Problemen sieht das anders aus. Tritt ein Fehler auf oder fällt ein Server aus, weiß oft nicht einmal das Produktteam sofort, was passiert ist – geschweige denn, wie das Problem zu lösen ist. Ein KI-Agent ohne diesen Kontext folgt seinem Training und liefert eine scheinbar sichere Antwort – und führt Kund*innen damit in die falsche Richtung. In einem kritischen Moment ist das kein kleines Ärgernis, sondern ein direkter Weg, Kund*innen dauerhaft zu verlieren. Deshalb bleiben gezielte Weiterleitungen an menschliche Mitarbeitende ein bewusstes Element – denn manche Situationen erfordern das Urteilsvermögen und die Sorgfalt, die nur ein Mensch bieten kann.

Welche Governance-Lösungen es heute schon gibt

Unternehmen, die KI-Integrationen systematisch testen, kommen zu einem klaren Ergebnis: Der wirksamste Ansatz ist, Systeme so zu gestalten, dass sie ihre eigenen Grenzen erkennen. Das bedeutet konkret: Die KI erkennt Unsicherheit, eskaliert automatisch und übergibt an Menschen, bevor Schaden entsteht.

Regulatorisch gibt es erste Leitplanken. Der EU AI Act gilt seit August 2025 vollständig und schreibt für Hochrisiko-KI-Systeme menschliche Aufsicht und Risikomanagement vor.

Doch Regeln allein reichen nicht. Sie definieren Rahmenbedingungen, aber nicht, wie konkret gehandelt werden soll, wenn eine KI auf eine Situation trifft, für die sie nicht trainiert wurde – und ein(e) Kund*in auf eine Antwort wartet.

Genau hier entscheidet sich, ob Governance funktioniert. Und genau das sollte 2026 nicht mehr dem Zufall überlassen werden.

Die Autorin Nataliia Onyshkevych ist CEO von EverHelp. Sie arbeitet mit wachsenden Unternehmen aus unterschiedlichen Branchen daran, Customer Support in KI-gestützten Umgebungen skalierbar und wirkungsvoll zu gestalten.

SynBio-Start-up-Report 2026

Biologie ist der neue Code: Wie Synthetische Biologie (SynBio) die Industrie neu programmiert und welche Start-ups dabei hierzulande federführend sind.

Die Vision einer post-fossilen Wirtschaft ist im Jahr 2026 keine bloße Utopie mehr, sondern eine präzise Ingenieursleistung. Wir erleben den Moment, in dem die Natur von einer Ressource, die wir ausbeuten, zu einer Technologie wird, die wir programmieren. In den Laboren der Republik entstehen heute Lösungen für die größten Versorgungskrisen unserer Zeit. Der Aufstieg der Synthetischen Biologie (SynBio) markiert den Übergang vom Zeitalter der Petrochemie in das Zeitalter der Biomanufaktur – eine Transformation, die so tiefgreifend ist wie die industrielle Revolution, jedoch mit der Geschwindigkeit der digitalen Transformation erfolgt.

Wenn Bits auf Atome treffen

Der SynBio-Markt ist 2026 in eine Phase der industriellen Skalierung eingetreten. Aktuelle Analysen der KfW sowie Branchenberichte von BCG beziffern das globale Marktpotenzial für bio-basierte Produkte bis Ende des Jahrzehnts auf über 300 Milliarden Euro. Allein in Deutschland ist das Investitionsvolumen in DeepTech-BioTech-Start-ups im vergangenen Geschäftsjahr laut Bitkom-Daten auf einen Rekordwert von 1,4 Milliarden Euro gestiegen. Der entscheidende technologische Katalysator ist die Verschmelzung von Generativer KI und Biologie. Dank Modellen, die Proteinfaltungen präziser vorhersagen können, als es je ein menschlicher Forscher vermochte, wurde die Entwicklungszeit für neue Enzyme um den Faktor zehn verkürzt. Die Biologie wird damit endgültig zum „Software-Stack“, bei dem Design-Build-Test-Learn-Zyklen in digitalisierten Bio-Gießereien automatisiert ablaufen.

Jenseits der Petrischale: Die Treiber der Bio-Ökonomie