Zum Newsletter per QR-Code

Aktuelle Events

Geschäftsideen rund um den Kuchen: tierische Tortenständer

Tortenständer für Kuchenkunstwerke

Der Trend zu außergewöhnlichen Backwerken kommt mehr und mehr nach Deutschland. Auch immer mehr Hobbybäcker lassen sich von diesem Trend anstecken. Ein guter Ausgangspunkt für eine coole Geschäftsidee wie Caketales.

Es gibt es immer mehr Hilfsmittel, um dem Ziel eines außergewöhnlichen Backwerks näher zu kommen. Zu ihnen gehören die Caketales-Tortenständer. Sie funktionieren durch ein einfaches und patentiertes Stecksystem und ergeben in Verbindung mit einem Kuchen eine komplette Figur. Der größte Erfolgsfaktor liegt dabei in der einfachen Handhabung und den vielseitigen Einsatzmöglichkeiten, auch für Nicht-Bäcker. Und die Tortenständer sind auch geeignet, um beispielsweise Obst zu präsentieren.

Diese Artikel könnten Sie auch interessieren:

SynBio-Start-up-Report 2026

Biologie ist der neue Code: Wie Synthetische Biologie (SynBio) die Industrie neu programmiert und welche Start-ups dabei hierzulande federführend sind.

Die Vision einer post-fossilen Wirtschaft ist im Jahr 2026 keine bloße Utopie mehr, sondern eine präzise Ingenieursleistung. Wir erleben den Moment, in dem die Natur von einer Ressource, die wir ausbeuten, zu einer Technologie wird, die wir programmieren. In den Laboren der Republik entstehen heute Lösungen für die größten Versorgungskrisen unserer Zeit. Der Aufstieg der Synthetischen Biologie (SynBio) markiert den Übergang vom Zeitalter der Petrochemie in das Zeitalter der Biomanufaktur – eine Transformation, die so tiefgreifend ist wie die industrielle Revolution, jedoch mit der Geschwindigkeit der digitalen Transformation erfolgt.

Wenn Bits auf Atome treffen

Der SynBio-Markt ist 2026 in eine Phase der industriellen Skalierung eingetreten. Aktuelle Analysen der KfW sowie Branchenberichte von BCG beziffern das globale Marktpotenzial für bio-basierte Produkte bis Ende des Jahrzehnts auf über 300 Milliarden Euro. Allein in Deutschland ist das Investitionsvolumen in DeepTech-BioTech-Start-ups im vergangenen Geschäftsjahr laut Bitkom-Daten auf einen Rekordwert von 1,4 Milliarden Euro gestiegen. Der entscheidende technologische Katalysator ist die Verschmelzung von Generativer KI und Biologie. Dank Modellen, die Proteinfaltungen präziser vorhersagen können, als es je ein menschlicher Forscher vermochte, wurde die Entwicklungszeit für neue Enzyme um den Faktor zehn verkürzt. Die Biologie wird damit endgültig zum „Software-Stack“, bei dem Design-Build-Test-Learn-Zyklen in digitalisierten Bio-Gießereien automatisiert ablaufen.

Jenseits der Petrischale: Die Treiber der Bio-Ökonomie

Drei spezifische Sub-Sektoren dominieren in diesem Jahr die Agenda der Investor*innen. An erster Stelle steht die zellfreie Biosynthese, bei der komplexe Moleküle ohne den Einsatz lebender Zellen produziert werden, was die Skalierbarkeit massiv erhöht. Pioniere wie das US-Unternehmen Solugen haben hier den Weg geebnet, doch deutsche Akteure ziehen in der Effizienz der Bioreaktor-Steuerung nach. Ein zweiter massiver Treiber ist das Microbial Carbon Upcycling: Mikroben werden so programmiert, dass sie industrielles CO2 direkt in hochwertige Proteine oder Kunststoffe umwandeln. Hier verschmelzen Klimaschutz und Produktion zu einer Einheit. Drittens sehen wir den Siegeszug der Biomanufaktur bei Alternativmaterialien – sei es durch Biomasse-Fermentation für Lederersatz aus Myzel oder durch echte Präzisionsfermentation, bei der etablierte Akteure wie die bayrische AMSilk zeigen, dass programmierte Spinnenseide-Proteine bereits in Serie gehen können. Die Lieferkette der Mode- und Automobilindustrie wird durch diese Biopolymere radikal dekarbonisiert.

Die harten Lektionen der Skalierung

Der Weg zum Erfolg war jedoch von schmerzhaften Rückschlägen gepflastert. Der prominente Crash des einstigen Branchenlieblings Amyris im Jahr 2023 wirkt bis heute als warnendes Beispiel nach. Das Unternehmen scheiterte trotz Milliardenbewertung an der Komplexität der vertikalen Integration und dem Versuch, gleichzeitig Technologieplattform und B2C-Marke zu sein. Für heutige Gründer*innen haben sich daraus vier fatale Fallstricke herauskristallisiert, die über Sieg oder Niederlage entscheiden. Erstens: Die Ignoranz gegenüber den Unit Economics. Ein Produkt, das im 5-Liter-Maßstab funktioniert, muss im 50.000-Liter-Kessel nicht zwangsläufig profitabel sein. Zweitens: Das „Regulatorik-Vakuum“. Wer die EU-Novel-Food-Verordnungen oder GVO-Richtlinien nicht von Tag eins an in die Produktentwicklung einplant, riskiert Jahre des Stillstands. Drittens: Die Fokussierung auf den Endkonsument*innen statt auf B2B-Integration. Der wahre Hebel liegt in der Lizenzierung von Prozessen an die Industrie. Viertens: Die Unterschätzung der Hardware-Komponente. SynBio ist kein reines Software-Business; ohne Zugang zu physischer Infrastruktur bleibt jede Innovation im Labor gefangen.

Deutschlands Bio-Cluster

Deutschland hat sich im internationalen Vergleich als einer der stärksten Hubs für SynBio etabliert, getrieben durch eine einzigartige Verzahnung von Spitzenforschung und industrieller Basis. In München und dem angeschlossenen IZB Martinsried konzentriert sich die größte Dichte an Venture Capital und Talenten, eng flankiert durch die Exzellenz-Cluster der TU München. Berlin hat sich durch spezialisierte Inkubatoren wie den ProVeg Incubator, Atlantic Food Labs (FoodLabs) und den Science Park Berlin-Buch zum absoluten Zentrum für FoodTech und zelluläre Landwirtschaft entwickelt. Ein weiterer Hotspot ist das Rhein-Neckar-Delta rund um Heidelberg, wo das European Molecular Biology Laboratory (EMBL) und der BioRN-Cluster eine Brücke zwischen Grundlagenforschung und Marktreife schlagen. Aachen punktet mit der RWTH und einer starken Fokussierung auf Bio-Verfahrenstechnik, während der Raum Darmstadt/Frankfurt durch die Nähe zu Giganten wie Merck und die TU Darmstadt als Kraftzentrum für die industrielle Bioproduktion gilt.

Investor*innen-Radar

Die Finanzierungslandschaft hat sich spezialisiert. Wir unterscheiden im Jahr 2026 vier Ebenen der Kapitalgeber*innen. Die spezialisierten VCs wie Forbion, BlueYard Capital oder Sofinnova Partners bringen das notwendige tiefe Domänenwissen mit. Auf der zweiten Ebene stehen Top-Tier Generalisten wie HV Capital und Earlybird, die SynBio zunehmend als Teil ihrer Dekarbonisierungs-Strategie begreifen. Besonders kritisch für die Skalierung sind die Corporate VCs der Industrie, allen voran BASF Venture Capital und Evonik Venture Capital, die nicht nur Geld, sondern auch Abnahmegarantien und technisches Know-how bieten. In der Frühphase bewegen zudem spezialisierte Mikro-Fonds wie Nucleus Capital oder erfahrene ClimateTech-Angels den Markt, oft organisiert in Syndikaten, die das „Valley of Death“ zwischen Labor und Prototyp überbrücken

Die Top-Start-ups: Unsere Must-Watch-Liste 2026

Für die folgende Auswahl der Start-ups haben wir Unternehmen analysiert, die nach 2019 in Deutschland gegründet wurden. Die Auswahlkriterien basieren auf der technologischen Tiefe (IP-Portfolio), dem Reifegrad der Pilotierung, der Validierung durch renommierte Investoren sowie dem Potenzial, bestehende industrielle Lieferketten systemisch zu verändern. Diversität in Gründungsteams und die Skalierbarkeit der zugrunde liegenden Bio-Plattform waren weitere entscheidende Faktoren.

- Cambrium (Berlin, gegründet 2020): Das Team um Dr. Mitchell Duffy nutzt eine KI-gestützte Designplattform, um neuartige Proteine mit molekularen Funktionen zu entwickeln, die in der Natur so nicht vorkommen. Ihr Fokus liegt auf der Kosmetik- und Textilindustrie, wo sie petrochemische Inhaltsstoffe durch bio-designte Alternativen ersetzen. Mit massiven Finanzierungsrunden, angeführt von Tech-Schwergewichten wie Essential Capital und dem Google-KI-Fonds Gradient Ventures, gilt Cambrium als Leuchtturm für eine neue Generation von Biomaterial-Zulieferern, die aus digitalem Code physische Hochleistungsprodukte erschaffen.

- Bluu Seafood (Berlin, gegründet 2020): Gegründet von Dr. Sebastian Rakers und Simon Fabich, ist Bluu einer der führenden europäischen Akteure im Bereich kultivierter Fisch. Durch die Kultivierung echter Fischzellen im Bioreaktor adressieren sie die Überfischung der Meere. Nach signifikanten Investments durch Lead-Investor Sparkfood sowie LBBW VC und Delivery Hero Ventures steht das Unternehmen kurz vor der ersten Marktzulassung in Singapur und den USA.

- Colipi (Hamburg, gegründet 2022): Das Spin-off der TU Hamburg, geführt von Maximilian Webers, nutzt eine patentierte Gasfermentationstechnologie, um CO2 in nachhaltige Öle und Lipide umzuwandeln. Der USP von Colipi ist die Nutzung von industriellen Abgasströmen als Rohstoff, was die Produktion extrem kosteneffizient macht. Sie konnten sich frühzeitig die Unterstützung von Top-Investoren wie dem High-Tech Gründerfonds (HTGF) und dem Innovationsstarter Fonds Hamburg sichern.

- Kynda (Jelmstorf, gegründet 2019): Ursprünglich als Keen 4 Greens von Daniel MacGowan-von Holstein und Franziskus Schnabel gegründet, bietet Kynda Plug-and-Play-Fermentationssysteme für die Lebensmittelindustrie an. Als B2B-Technologiepartner stellen sie modulare Bioreaktoren und Pilzkulturen bereit, mit denen Hersteller ihre eigenen Produktionsabfälle direkt vor Ort kostengünstig in Mykoproteine umwandeln können. Eine kürzliche 3-Millionen-Euro-Seed-Finanzierung – angeführt vom VC EnjoyVenture und massiv flankiert durch ein strategisches Investment des Geflügel-Giganten PHW-Gruppe – unterstreicht das enorme Skalierungspotenzial dieses Kreislauf-Modells.

- Nosh.bio (Berlin, gegründet 2022): Das Team um Tim Fronzek nutzt Pilzbiomasse als funktionalen Inhaltsstoff für die Lebensmittelindustrie, um Clean-Label-Produkte ohne Zusatzstoffe zu ermöglichen. Der technologische Vorsprung von Nosh.bio liegt in der Geschwindigkeit des Fermentationsprozesses. Frühphasen-Finanzierungen durch Earlybird unterstreichen das hohe Vertrauen in das Skalierungspotenzial.

- Ucaneo (Berlin, gegründet 2022): Das Team um Florian Tiller und Carla Glassl beweist, dass Synthetische Biologie auch beim Direct Air Capture (DAC) den Unterschied macht. Statt energieintensiver chemischer Filter nutzt Ucaneo eine biomimetische Technologie: Sie setzen das Enzym Carboanhydrase ein – eines der schnellsten Enzyme der Natur –, um CO2 bei Raumtemperatur direkt aus der Umgebungsluft zu binden. Mit starken Frühphasen-Finanzierungen durch DeepTech-Fonds wie Nucleus Capital und der US-amerikanischen Grantham Foundation baut Ucaneo derzeit in Berlin-Marienfelde ihre erste industrielle Testanlage auf.

- Insempra (München, gegründet 2021): Das Team um Gründer Jens Klein hat sich zum Ziel gesetzt, die massive Abhängigkeit der globalen Lieferketten von der Petrochemie zu beenden. Über ihre B2B-Technologieplattform nutzen sie Präzisionsfermentation, um maßgeschneiderte Inhaltsstoffe für die Kosmetik-, Lebensmittel- und Textilbranche quasi zu programmieren – von bio-basierten Lipiden und Aromen bis hin zu neuartigen Proteinfasern. Eine hochkarätige Finanzierungsrunde, angeführt von europäischen DeepTech-Schwergewichten wie EQT Ventures und BlueYard Capital, unterstreicht den Anspruch von Insempra, ein globaler industrieller Zulieferer der nächsten Generation zu werden.

Ausblick & Fazit: Der globale Wettlauf

Der Blick über den Tellerrand zeigt: Wir stehen in einem globalen Systemwettbewerb. In den USA treibt die per Executive Order erlassene „National Biotechnology and Biomanufacturing Initiative“ Milliardeninvestitionen in die heimische Infrastruktur, flankiert von Pionieren, die dort und in Frankreich (wie Biomemory) bereits an der Verschmelzung von SynBio und DNA-Datenspeicherung arbeiten. In Asien, insbesondere in China und Singapur, werden derweil regulatorische Hürden in Rekordzeit abgebaut, um die Marktführerschaft bei der Biomanufaktur zu übernehmen. Flankiert wird dies von Hubs wie Israel, die mit massivem VC-Kapital den globalen Markt für kultivierte Proteine dominieren wollen.

Das Fazit für das Jahr 2026: Biologie ist die Infrastruktur der Zukunft. Für Gründer*innen bedeutet dies, dass die Zeit der reinen Plattform-Versprechen vorbei ist; gefragt sind konkrete Produkte und belastbare Unit Economics. Für Investor*innen bietet SynBio die seltene Chance, echte „Impact-Rendite“ zu erzielen, indem sie Industrien transformieren, die über Jahrzehnte festgefahren waren. Wer heute den Code der Natur versteht und skalieren kann, wird die Welt von morgen nicht nur verstehen, sondern neu bauen.

Embedded-Finance-Start-up-Report 2026

Der unsichtbare Bankensektor: Wie Embedded Finance und die dazugehörigen Start-ups die Wirtschaft des Jahres 2026 prägen.

Einst war es das große Versprechen für eine Handvoll hipper Neobanken, heute ist es das unsichtbare Rückgrat der europäischen Wirtschaft: Embedded Finance. Im Jahr 2026 wird das Marktwachstum längst nicht mehr von der fixen Idee isolierter Bank-Apps dominiert, denn jedes zukunftsorientierte Unternehmen ist mittlerweile selbst zu einem/einer Finanzdienstleister*in geworden. Ob Software-as-a-Service-Anbieter*in, Logistik-Plattform oder Marktplatz – die nahtlose Integration von Zahlungen, Krediten und Versicherungen in nicht-finanzielle Kund*innenreisen ist das neue Paradigma.

Dieser Report beleuchtet eine Branche, die den „Sturm der Konsolidierung“ überlebt hat und nun mit reifen Geschäftsmodellen und echten Profiten die Architektur der modernen Wirtschaft neu programmiert.

Vom Hype zur fundamentalen Reife

Nach den massiven Zinsanpassungen und regulatorischen Aufräumarbeiten der Jahre 2023 und 2024 zeichnet der Embedded-Finance-Markt heute ein Bild robuster Reife. Renommierte Analystenhäuser wie Bain & Company und Dealroom haben diese Entwicklung früh vorgezeichnet: Der globale Markt für Embedded-Finance-Dienstleistungen hat sich in ein Multimilliarden-Segment verwandelt, dessen europäisches Transaktionsvolumen mittlerweile signifikante Teile des digitalen B2B- und B2C-Handels stützt. Der technologische Haupttreiber dieser neuen Ära ist unbestreitbar die künstliche Intelligenz, genauer gesagt proprietäre Machine-Learning-Modelle, die Risikobewertungen in Millisekunden durchführen und Transaktionsströme dynamisch optimieren. Investor*innen honorieren diese technologische Tiefe: Wir sehen heute höchst realistische Series-A- und Series-B-Runden im Bereich von 15 bis 40 Millionen Euro für Start-ups, die nachweislich positive Deckungsbeiträge aufweisen. Es fließt wieder signifikant Kapital, doch es fließt exklusiv in Substanz und Skalierbarkeit, nicht mehr in reines Marketing.

Die neuen Treiber: B2B, Vertikalisierung und Orchestrierung

Wenn man über das Offensichtliche wie einfache White-Label-Kreditkarten hinausblickt, dominieren im Jahr 2026 drei spezifische Sub-Sektoren den Markt. Allen voran steht B2B Buy-Now-Pay-Later, eine Disziplin, die das traditionelle, schwerfällige Factoring abgelöst hat und nun direkt in B2B-Checkouts und Beschaffungsnetzwerke integriert ist. Ein weiterer massiver Treiber ist die sogenannte Payment Orchestration für vertikale SaaS-Lösungen. Hier werden komplexe, branchenspezifische Zahlungsflüsse – etwa im Handwerk oder in der Gastronomie – automatisiert im Hintergrund abgewickelt. Zuletzt etabliert sich Embedded Insurance zunehmend im Industriekontext, wo Maschinen nicht mehr nur geleast, sondern im selben Atemzug transaktionsbasiert versichert werden. Pioniere wie die Berliner Mondu oder auch europäische Schwergewichte wie Swan haben den Weg für diese hochspezialisierten Infrastruktur-Layer geebnet und gezeigt, wie tiefgreifend diese Geschäftsmodelle in die Wertschöpfungsketten der Realwirtschaft eingreifen.

Die Lektionen der BaaS-Krise

Doch dieser Reifegrad wurde teuer erkauft. Der Beinahe-Kollaps des britischen Banking-as-a-Service-Pioniers Railsr und die drastischen BaFin-Sonderprüfungen samt Wachstumsbeschränkungen bei etablierten deutschen Playern wie Solaris in den Jahren zuvor haben den Markt fundamental erschüttert. Der Traum, Finanzdienstleistungen wie einfache Legosteine zusammenzustecken, kollidierte brutal mit der harten Realität des Bankwesens.

Aus diesen gescheiterten Hoffnungen lassen sich für heutige Gründer*innen vier konkrete, fatale Fallstricke ableiten. Der erste und wichtigste ist die eklatante Unterschätzung der Regulatorik; Compliance lässt sich nicht auslagern, und Aufsichtsbehörden dulden keine agilen Versuch-und-Irrtum-Prozesse bei der Geldwäscheprävention. Der zweite Fallstrick ist die Falle der negativen Unit Economics im B2C-Sektor, wo exorbitante Kund*innenakquisitionskosten oft nur durch kontinuierliches VC-Geld gedeckt wurden. Drittens das Klumpenrisiko der Abhängigkeit von einer einzigen Partnerbank, deren Ausfall das eigene Start-up über Nacht handlungsunfähig macht. Und viertens die Fehlannahme, dass Technologie allein ausreicht; wer heute kein tiefes Verständnis für klassisches Bilanzstruktur- und Kreditrisikomanagement mitbringt, scheitert unweigerlich.

Das deutsche Netzwerk: Die Schmieden der Infrastruktur

Deutschland hat sich in dieser Konsolidierungsphase als einer der resilientesten Standorte in Europa bewiesen, getragen von vier essenziellen Hubs. Berlin verteidigt dabei seinen Status als unangefochtene Hauptstadt für FinOps und B2B-Zahlungsinfrastruktur, massiv befeuert durch die Talent-Pipelines der TU Berlin sowie das dichte Netzwerk an Serial Entrepreneurs aus der N26- und SumUp-Schule. Frankfurt am Main bildet den unverzichtbaren regulatorischen Gegenpol; hier, im Schatten von EZB und BaFin, entstehen im Umfeld des TechQuartiers und der Frankfurt School of Finance and Management jene Start-ups, die komplexe Compliance- und Treasury-Architekturen für Großbanken bauen. München dominiert den Bereich DeepTech und Embedded Insurance im industriellen B2B-Kontext, was auf die herausragende Stellung des Center for Digital Technology and Management (CDTM) und die enge Verzahnung mit der ansässigen Versicherungs- und Automobilindustrie zurückzuführen ist. Hamburg schließlich hat sich als europäischer Hotspot für Trade Finance und in Logistikketten eingebettete Finanzierungen etabliert, gestützt durch die traditionelle Stärke der Hansestadt im globalen Handel.

Investor*innen-Radar

Das Ökosystem der Geldgeber*innen hat sich im Jahr 2026 stark differenziert und professionalisiert. An der Spitze der spezialisierten VCs agieren Fonds wie FinTech Collective und Motive Ventures (hervorgegangen aus der Übernahme des Berliner VCs embedded/capital), die mit tiefem technologischen Verständnis gezielt in Infrastruktur-Layer investieren. Unter den Top-Tier Generalisten ragen Cherry Ventures, Earlybird und Point Nine heraus, die insbesondere Series-A-Runden bei überzeugenden B2B-SaaS-Modellen anführen.

Ein starker Motor sind zudem Corporate VCs und bankennahe Fonds geworden: CommerzVentures, als unabhängiger Player, treibt Themen wie Climate-Fintech massiv voran, während CVCs der Realwirtschaft wie Allianz X und Porsche Ventures strategisch in Start-ups investieren, die sich nahtlos in ihre eigenen vertikalen Ökosysteme einklinken lassen. In der kritischen Frühphase wird der Markt von einer hochgradig vernetzten Gruppe aus Business Angels angetrieben, die nicht nur erstes Kapital, sondern vor allem regulatorisches Know-how und entscheidende Bankennetzwerke einbringen

Die Top Start-ups (Must-Watch)

Für die nachfolgende Liste der Must-Watch-Unternehmen haben wir strikte Kriterien angelegt. Die Auswahl basiert auf nachgewiesener Marktrelevanz durch echte Kund*innenimplementierungen, einem hohen technologischen Reifegrad und einem diversifizierten Ansatz bei der Lösung komplexer Finanzinfrastrukturprobleme. Zudem war ein nachhaltiges Investoren-Vertrauen in den letzten zwölf Monaten ein Schlüsselfaktor. Wir beleuchten hierbei ausschließlich Start-ups mit Hauptsitz in Deutschland, deren Gründung im Jahr 2020 oder später erfolgte, um die wahre nächste Generation der Branche abzubilden.

Banxware

Das 2020 von Miriam Wohlfarth und Jens Röhrborn gegründete Banxware hat sich als Marktführer für Embedded Lending in Deutschland etabliert. Banxware bietet eine White-Label-Lösung, mit der Marktplätze und Zahlungsdienstleister*innen ihren Händler*innen Sofortkredite basierend auf historischen Umsatzdaten anbieten können. Der USP liegt in der extrem schnellen Risikoprüfung und der nahtlosen API-Integration in bestehende Plattformen. Das enorme Vertrauen der Finanzbranche in dieses Modell spiegelt sich massiv auf Investor*innenseite wider: Neben frühen Leadern wie Element Ventures (heute 13books Capital) ist insbesondere der Einstieg der Großbank UniCredit ein Ritterschlag. Die Bank führte nicht nur die Series-A-Runde an, sondern legte Mitte 2025 mit einem weiteren strategischen Millionen-Investment nach, um die europäische Expansion von Banxware gemeinsam voranzutreiben.

Pliant

Im Jahr 2020 von Malte Rau und Fabian Terner aus der Taufe gehoben, definiert Pliant den Markt für B2B-Kreditkarten und Ausgabenmanagement neu. Das B2B-SaaS-Modell kombiniert eine moderne Karteninfrastruktur mit einer tiefen API-basierten Integration in Buchhaltungs- und ERP-Systeme. Der technologische Vorsprung liegt im eigenen Card-as-a-Service-Angebot (CaaS), das anderen B2B-Plattformen den Launch eigener Kreditkartenprogramme ermöglicht. Ein entscheidender Meilenstein war hierfür der Erhalt der eigenen E-Geld-Lizenz der BaFin, die Pliant die nötige regulatorische Unabhängigkeit verleiht. Unterstützt wird Pliant von namhaften Investoren wie SBI Investment, Alstin Capital – und einem Investment des globalen Schwergewichts PayPal Ventures, das das enorme Skalierungspotenzial der Plattform bestätigt.

Mondu

Die Serial Entrepreneurs Malte Huffmann, Philipp Povel und Gil Danziger gründeten Mondu 2021 und revolutionieren damit den B2B-Zahlungsverkehr. Ihr B2B-BNPL-Modell ermöglicht es Geschäftskund*innen, online wie B2C-Kund*innen auf Rechnung oder in Raten zu kaufen, während der Händler sofort sein Geld erhält. Die Kerntechnologie ist ein proprietäres Echtzeit-Risk-Scoring für Firmenkund*innen. Finanziert wurde diese Vision anfangs von Top-Tier-Fonds wie Valar Ventures und Cherry Ventures. Der ultimative Ritterschlag erfolgte jedoch Ende 2025: Neben dem Erhalt der E-Geld-Lizenz sicherte sich Mondu eine 100-Millionen-Euro-Fazilität von J.P. Morgan Payments inklusive einer strategischen Partnerschaft, um die Buy-Now-Pay-Later-Lösung dem europäischen Kund*innen stamm der US-Großbank anzubieten.

Payrails

Gegründet 2021 von Orkhan Abdullayev, Emre Talay und Nicolas Thouzeau, löst Payrails die Herausforderung der Payment Orchestration. Das FinOps-Start-up baut ein intelligentes Betriebssystem für Zahlungen, das Transaktionen für Enterprise-Kund*innen dynamisch über verschiedene Provider routet, um Kosten zu senken und Autorisierungsraten zu maximieren. Die technologische Brillanz dieser Architektur lockte früh Schwergewichte wie Andreessen Horowitz und EQT Ventures an. Im Sommer 2025 zündete Payrails die nächste Stufe: HV Capital führte eine massive Series-A-Runde über 32 Millionen US-Dollar an, bei der auch alle Top-Tier-Altinvestoren erneut mitzogen, um die globale Expansion der Plattform endgültig zu sichern.

Finmid

Die beiden N26-Alumni Max Schertel und Alexander Talkanitsa starteten Finmid 2021 mit der Mission, jede B2B-Plattform zu einer Finanzierungsquelle zu machen. Ihr Geschäftsmodell fokussiert sich auf Embedded B2B Lending, das speziell auf die Anforderungen von Marktplätzen (wie etwa dem Partner Wolt) zugeschnitten ist – ohne dass diese Plattformen eigenes Kapital bereitstellen oder Risiken tragen müssen. Ihr USP ist die radikale Simplifizierung der B2B-Kreditvergabe durch smarte Echtzeit-Datenverknüpfungen. Angetrieben von einer wuchtigen 23-Millionen-Euro-Series-A-Runde, angeführt vom britischen Fonds Blossom Capital und dem Seed-Lead Earlybird, treibt das Start-up seine aggressive europäische Expansion unaufhaltsam voran.

Topi (Exit)

Charlotte Pallua und Estelle Merle brachten Topi 2021 an den Start, um das Hardware-as-a-Service-Modell in den B2B-Bereich zu integrieren. Über die Plattform können B2B-Kund*innen IT-Equipment flexibel mieten, wobei Topi den gesamten Prozess vom Checkout über das Refinancing bis zum Asset-Management abwickelt. Nachdem Topi mit Händler*innen wie Cyberport massiv skalierte und von Top-VCs wie Index Ventures und Creandum finanziert wurde, erfolgte im Sommer 2025 der strategische Exit: Das FinTech wurde von dem internationalen Leasing-Giganten PEAC Solutions (einem BlackRock-Portfoliounternehmen) übernommen, um das innovative B2B-Mietmodell global in dessen gewaltige Finanzierungsinfrastruktur einzugliedern.

Hakuna

Im Bereich Embedded Insurance schlägt das 2021 von Sebastian Jost, Rupert Mayer und Orhan Köroglu gegründete Hakuna neue Wege ein. Das Start-up bietet Händler*innen eine Plattform für Garantieverlängerungen und Produktschutzversicherungen, nahtlos integriert in den Online- und Offline-Checkout. Der USP ist ein völlig neu gedachtes, digitales Schadensmanagement, das die Abwicklung für Endkund*innen radikal vereinfacht. Finanziert von Top-VCs wie Earlybird und Visionaries Club, hat Hakuna mittlerweile den Sprung ins absolute Enterprise-Segment geschafft: Im Jahr 2025 integrierten Branchenriesen wie Vorwerk, STIHL und Mister Spex die Embedded-Technologie des Start-ups, um ihre eigenen, maßgeschneiderten Produktschutzprogramme europaweit zu skalieren.

Pile (Exit)

Jessica Holzbach startete Pile 2022 und pivotierte das Modell nach dem Krypto-Winter erfolgreich zu einem hochspezialisierten Treasury-Angebot für Start-ups. Die B2B-SaaS-Technologie bündelte Konten und automatisierte die Diversifikation von Einlagen zur Risikominimierung. Das Modell erregte schnell Aufmerksamkeit und führte bereits im Sommer 2024 zu einem frühen Exit: Die 2019 gegründete Berliner Neobank Vivid Money übernahm das Start-up, um das eigene Business-Banking-Angebot mit Piles Treasury-Technologie aufzurüsten – ein Paradebeispiel für die rasante Konsolidierung im FinTech-Infrastrukturmarkt.

Internationaler Ausblick & Fazit

Blickt man über die Grenzen Europas hinaus, formen sich 2026 drei gewaltige Makro-Trends, die den deutschen Markt unausweichlich verändern werden. Aus Asien schwappt die Architektur für grenzüberschreitende Echtzeit-Settlements basierend auf regulierten Stablecoins und digitalen Zentralbankwährungen heran, was das traditionelle Korrespondenzbankensystem massiv unter Druck setzt. Die USA hingegen dominieren die Entwicklung der KI-gesteuerten autonomen Finanzen, bei der das Corporate Treasury von Algorithmen gesteuert wird, die ohne menschliches Zutun Liquidität verschieben. Aus Indien lernen wir, wie Identity-as-a-Service untrennbar mit dem Zahlungsverkehr verschmilzt und Betrug nahezu ausmerzt.

Für Gründer*innen und Investor*innen im DACH-Raum bedeutet dies: Der Fokus muss radikal auf Profitabilität, wasserdichter Compliance und extrem stabiler Infrastruktur liegen. Wer heute in Embedded Finance gewinnt, baut keine bunten Apps mehr, sondern die hochkomplexen, unsichtbaren Stahlträger der digitalen Weltwirtschaft.

GovTech-Start-up Report 2026

Wir beleuchten, wie mutige Gründer*innen den steinigen Weg durch die Behördenflure meistern, welche Technologien den Markt dominieren und wo das smarte Kapital in diesem Jahr wirklich hinfließt.

Was in der DACH-Region lange als zäher Kampf um kleine GovTech-Pilotprojekte begann, hat sich zu einem hochprofessionellen und beispiellos erwachsenen Markt verdichtet. Befeuert durch die verpflichtende Umsetzung des Onlinezugangsgesetzes (OZG 2.0) – welches ab 2028 einen einklagbaren Rechtsanspruch für Bürgerinnen und Bürger verankert, anstatt auf direkte pauschale Sanktionen zu setzen – sowie den massiven Fachkräftemangel im öffentlichen Dienst, sind die Budgets für digitale Lösungen regelrecht explodiert.

Aktuelle Studien des Bitkom und Auswertungen von KfW Research aus dem Frühjahr 2026 belegen, dass Bund, Länder und Kommunen in diesem Jahr voraussichtlich über vier Milliarden Euro in Software-as-a-Service-Lösungen (SaaS) und Cloud-Infrastrukturen investieren werden, wobei hiervon neben etablierten IT-Dienstleistern zunehmend auch externe Start-ups profitieren. Der technologische Haupttreiber hat sich dabei drastisch verschoben: War es vor wenigen Jahren noch die reine Digitalisierung von PDF-Formularen, dominiert heute unangefochten die „Sovereign AI“ – also künstliche Intelligenz, die datenschutzkonform und auf eigenen europäischen Servern trainiert wird, um komplexe Verwaltungsakte in Sekundenbruchteilen zu prüfen und vorzubereiten.

Die Investitionssummen im europäischen GovTech-Sektor haben sich realisiert; wir sehen mittlerweile Series-B- und Series-C-Runden im hohen zweistelligen Millionenbereich, die beweisen, dass B2G (Business-to-Government) endgültig aus den Kinderschuhen herausgewachsen ist.

Jenseits des digitalen Bürgeramts

Wer heute von GovTech spricht, meint längst nicht mehr nur die Terminvergabe im Bürgeramt. Wichtig zur Einordnung ist hierbei vor allem ein gewaltiger Branchen-Crossover: An den Rändern verschmilzt der digitale Staat zunehmend mit den boomenden Sektoren DefenseTech und Cybersecurity – etwa wenn zivile Verwaltungssoftware plötzlich dual-use-fähig für das Beschaffungsamt der Bundeswehr skaliert wird oder kritische Behördeninfrastrukturen durch neue Cyber-Start-ups militärisch gehärtet werden. Da diese extrem kapitalintensiven Sicherheits-Bereiche jedoch völlig eigene Marktdynamiken besitzen, haben wir sie für unsere diesjährige Top-Start-up-Liste bewusst ausgeklammert; sie werden in eigenen, dedizierten StartingUp-Start-up-Reports tiefgehend analysiert.

Konzentrieren wir uns also auf das rein zivile GovTech, so wird der Markt in diesem Jahr von drei hochspezifischen Sub-Sektoren dominiert. An erster Stelle steht das Procurement-Tech, das den gigantischen öffentlichen Beschaffungsmarkt durch automatisierte Markterkundung und KI-Ausschreibungen radikal transparent macht. Dicht darauf folgt RegTech und Compliance Automation, um die Flut an neuen Regulierungen wie den EU AI Act in die Praxis umzusetzen. Als dritter Pfeiler hat sich CivicTech im Bereich der digitalen finanziellen und räumlichen Partizipation etabliert. Etablierte Pioniere haben hier den Weg geebnet: Polyteia hat sich als unverzichtbare Datenplattform für den öffentlichen Sektor bewiesen, während Nect mit seiner KI-gestützten Identitätsprüfung längst zum Goldstandard für den sicheren digitalen Bürgerzugang geworden ist.

Die Katerstimmung nach dem App-Goldrausch

Trotz der aktuellen Euphorie ist der Weg für GovTech-Gründer mit Gräbern gescheiterter Visionen gepflastert. Ein prominentes Beispiel für einen massiven Hype, der krachend in sich zusammenfiel, war die Ära der isolierten „Smart City Dashboards“ und Bürger*innen-Apps rund um die Jahre der Pandemie, allen voran der rasante Aufstieg und tiefe Fall der Luca App als staatlich finanzierte Contact-Tracing-Lösung. Als die öffentlichen Sondermittel versiegten, zeigte sich schonungslos, dass Geschäftsmodelle ohne tiefgreifende Integration in die kommunale IT-Architektur nicht überlebensfähig sind.

Aus diesen und ähnlichen Crashes lassen sich vier konkrete, fatale Fallstricke für heutige Gründer*innen ableiten. Erstens scheitern Start-ups reihenweise an der Unterschätzung der monatelangen öffentlichen Beschaffungszyklen (Vergaberecht), die jeden klassischen VC-Runway ausbrennen lassen. Zweitens verwechseln viele Gründer B2G mit B2C: Ein schickes Frontend reicht nicht, wenn die Unit Economics nicht stimmen und der Staat nicht pro Nutzer zahlt. Drittens zerschellen Skalierungshoffnungen an der kommunalen Kleinstaaterei, da die rund 11.000 deutschen Kommunen oft völlig autark entscheiden. Viertens und letztens unterschätzen Tech-Teams fast immer die harte IT-Regulatorik: Während auf kommunaler Ebene anfangs oft ISO-27001-Zertifizierungen und lückenlose DSGVO-Nachweise für Basis-Anwendungen ausreichen, ist das Fehlen der anspruchsvollen BSI-Grundschutz-Zertifizierung spätestens im Vertrieb an Bundesbehörden und kritische Infrastrukturen ein massives K.-o.-Kriterium.

Die deutschen Machtzentren der digitalen Republik

Die Landkarte der deutschen GovTech-Exzellenz ist im Jahr 2026 klar umrissen und konzentriert sich auf fünf absolute Hubs, in denen Wissenschaft, Verwaltung und Risikokapital symbiotisch verschmelzen. Berlin bleibt das politische und strategische Epizentrum, massiv befeuert durch den GovTech Campus Deutschland, der Ministerien und Start-ups physisch zusammenbringt, sowie die Hertie School, die als Kaderschmiede das nötige Verwaltungswissen beisteuert. München bildet den technologischen Gegenpol und fungiert als unangefochtene Speerspitze für DeepTech und LegalTech, getragen durch die Exzellenz der Technischen Universität München (TUM), das Center for Digital Technology and Management (CDTM) und den eigens ins Leben gerufenen Legal Tech Colab. Hamburg hat sich durch pragmatische Verwaltungsinnovationen an die Spitze gesetzt, wobei die Venture-Client-Einheit GovTecHH des Senats und die Nähe zur Bucerius Law School eine hochattraktive Testumgebung für RegTech-Gründer*innen bieten. Darmstadt sichert als vierter Hotspot das Fundament des digitalen Staates, da hier mit dem Fraunhofer-Institut für Sichere Informationstechnologie (SIT) und dem Forschungszentrum ATHENE die europäische Elite für Cybersicherheit und BSI-konforme Architekturen ausgebildet wird, ohne die kein GovTech-Start-up überleben kann.

Investor*innen-Radar

Das Kapital hat seine Scheu vor dem öffentlichen Sektor abgelegt und strukturiert sich 2026 in vier sehr professionelle Lager. Bei den spezialisierten VCs agieren Fonds wie Public.io oder Matterwave mittlerweile als absolute Experten, die nicht nur Geld, sondern vor allem unbezahlbare Zugänge in die verschachtelten Behördenstrukturen mitbringen. Auch die Top-Tier Generalisten haben den Markt für sich entdeckt: Renommierte Häuser wie Cherry Ventures und Earlybird, insbesondere über den an Universitäten gekoppelten Earlybird UNI-X Fund, leaden inzwischen kompetitive Runden im Deep-GovTech-Bereich. Eine essenzielle Brückenfunktion übernehmen die Corporate VCs und industrienahen Geldgeber; hier tritt vor allem der halbstaatliche High-Tech Gründerfonds (HTGF) als zentraler Türöffner und Gütesiegel für Folgefinanzierungen auf, dicht gefolgt von SAP.iO und Capgemini Ventures, die junge Lösungen in ihre gigantischen Behörden-Ausschreibungen integrieren. Den Nährboden dieses Ökosystems bilden jedoch die Frühphasen-Motoren und Business Angels, unter denen prominente Köpfe wie Verena Pausder, die massiv in digitale Bildungs- und Verwaltungsinfrastruktur investiert, sowie vernetzte Angel-Syndikate aus dem Umfeld des eco-Verbands, das erste Überlebenskapital und entscheidende Mentoring liefern

Die Top GovTech-Start-ups (Must-Watch)

Um die Spreu vom Weizen zu trennen, haben wir für unsere Must-Watch-Liste strengste Kriterien angelegt. Wie in Abschnitt 3 erläutert, haben wir DefenseTech und reine Cybersecurity-Start-ups für andere Ausgaben reserviert. Wir betrachten ausschließlich echte deutsche zivile GovTech-Start-ups, deren Gründung ab dem Jahr 2020 stattfand, um die neue Generation der Post-Pandemie-Gründer in den Fokus zu rücken. Die Auswahl basiert auf einer tiefgehenden Analyse der aktuellen Marktrelevanz, dem Reifegrad des Geschäftsmodells im harten B2G-Vertrieb, der technologischen Diversität sowie dem nachgewiesenen Investoren-Vertrauen in den letzten Finanzierungsrunden. Reine Beratungsagenturen oder Spin-offs von Großkonzernen wurden konsequent aussortiert.

GovRadar

Gegründet 2020 in München von Sascha Soyk und Daniel Faber, hat sich GovRadar der Entbürokratisierung des öffentlichen Einkaufs verschrieben. Das B2B/B2G-SaaS-Geschäftsmodell bietet eine Plattform, die öffentliche Beschaffungsprozesse und die obligatorische Markterkundung massiv automatisiert und vereinfacht. Der USP liegt in der rechtssicheren Erstellung von Vergabeunterlagen in einem Bruchteil der üblichen Zeit, was das Start-up schnell auf das Radar hochkarätiger Investoren brachte: In ihrer Seed-Runde sicherten sich die Gründer strategisches Kapital von prominenten Business Angels aus Wirtschaft und Politik, darunter Ex-Minister Karl-Theodor zu Guttenberg und Ex-Continental-Chef Wolfgang Reitzle.

GovMind

Im Jahr 2020 von Manuel Kilian in Berlin ins Leben gerufen, operiert GovMind heute faktisch als das "Bloomberg-Terminal" für den öffentlichen Sektor. Das Unternehmen agiert als hochspezialisierte B2B-Datenplattform, deren USP darin besteht, strukturierte Marktanalysen über das fragmentierte GovTech-Ökosystem bereitzustellen, damit Behörden überhaupt erst wissen, welche technologischen Innovationen existieren. Das Modell hat sich als derart unverzichtbares Recherche-Tool für Chief Digital Officer in Bund und Ländern etabliert, dass es zu einer der zentralen Exit-Stories der deutschen Szene wurde: Nach frühen Investments des renommierten GovTech-Fonds PUBLIC wurde das Start-up im Herbst 2024 vollständig von der etablierten GovTech Gruppe übernommen, um die Lösung unter industriellem Dach bundesweit zu skalieren.

Kertos

Das Münchner Start-up Kertos wurde Ende 2021 von Kilian Schmidt, Johannes Hussak und Alexander Prams gegründet und attackiert den massiven Pain Point der europäischen Bürokratie im Bereich RegTech. Das B2B-SaaS-Modell liefert ein Compliance-Betriebssystem, dessen herausragender USP eine KI-native No-Code-Plattform zur vollständigen, automatisierten Umsetzung von Datenschutz-Richtlinien (DSGVO) und Sicherheitsaudits ist. Die Schlagkraft dieser Technologie, die Unternehmen innerhalb weniger Tage für Regulierungen wie den AI Act "audit-ready" macht, bescherte dem Kertos-Team im September 2025 eine signifikante Series-A-Finanzierung über 14 Millionen Euro. Angeführt wurde diese aktuelle Runde vom globalen Investor Portage, flankiert von den treuen Bestandsinvestoren Pi Labs und Redstone.

Naro

Gegründet 2022 in Köln von Nils Krauthausen und Chris Püllen, operiert Naro heute an der hochkomplexen Schnittstelle zwischen FinTech und RegTech. Das Unternehmen, das ursprünglich als agiler ETF-Baukasten für Plattformen startete, bietet mittlerweile eine tiefgreifende B2B-Infrastruktur für rechtssichere Fonds- und Finanzprodukte. Genau dies bietet im Jahr 2026 zunehmend auch hochspannende Anwendungsfälle für staatliche Förderbanken, kommunale Anlagevehikel und komplexe Governance-Strukturen, da die Technologie die regulatorische Aufsetzung eigener Fonds radikal verkürzt. Das Vertrauen in dieses tiefe Infrastrukturmodell, das nach der frühen Begleitung durch La Famiglia (General Catalyst) massiv ausgebaut wurde, zeigte sich zuletzt Mitte 2025 in einer starken Seed-Finanzierung über fast 6 Millionen Euro, angeführt von den VCs Magnetic und Redstone.

JUPUS

René Fergen und Jannis Gebauer gründeten JUPUS im Jahr 2022 in Köln, um den juristischen Sektor ins KI-Zeitalter zu überführen. Das B2B-SaaS LegalTech fokussiert sich auf die KI-gestützte Automatisierung der Mandatsaufnahme und Aktenverwaltung, was als USP nicht nur für klassische Anwaltskanzleien, sondern zunehmend auch für chronisch überlastete staatliche Rechtsorgane und Notariate unverzichtbar ist. Die enorme Skalierbarkeit dieses Modells wurde zuletzt im Frühjahr 2025 durch eine massive Finanzierungsrunde über 6,5 Millionen Euro bestätigt. Als neuer Lead-Investor trat dabei Acton Capital auf, stark flankiert vom frühen Wegbegleiter und Bestandsinvestor, dem High-Tech Gründerfonds (HTGF).

Cityscaper

Im Jahr 2020 in Aachen von Sebastian Witt und Robin Römer gegründet, besetzt Cityscaper eine hochspannende Nische im Bereich CivicTech und kommunaler Stadtplanung. Das B2G-SaaS-Modell liefert eine Augmented-Reality-Plattform (AR), deren herausragender USP es ist, geplante städtebauliche Veränderungen für Bürgerinnen und Bürger direkt vor Ort via Smartphone dreidimensional erlebbar zu machen. Dieser demokratisierende Ansatz, der die klassische Bürgerbeteiligung radikal vereinfacht und teure Bau- und Planungsblockaden auflöst, überzeugte nicht nur schnell erste Modellkommunen, sondern sicherte dem Spin-off der RWTH Aachen auch frühzeitig strategisches Kapital durch branchenspezifische Business Angels und öffentliche Innovationsförderungen.

SUMM AI

Gegründet 2022 in München von Flora Geske, Vanessa Theel und Nicholas Wolf, löst SUMM AI ein gigantisches, oft übersehenes Problem der digitalen Verwaltung: Die gesetzliche Pflicht zur Barrierefreiheit. Das B2B/B2G-SaaS-Modell bietet quasi den universellen „DeepL-Übersetzer für Leichte Sprache“. Der herausragende USP der KI-basierten Plattform besteht darin, hochkomplexe, juristische Behördentexte auf Knopfdruck in leicht verständliche Sprache zu übersetzen. Dies ist angesichts strikter Inklusionsvorgaben für alle öffentlichen Stellen zwingend erforderlich und spart Kommunen Millionen an externen Agenturkosten. Das Fundament für den landesweiten Roll-out der Lösung in den Rathäusern legten die Gründer*innen bereits früh mit einer namhaften, siebenstelligen Finanzierungsrunde, getragen von etablierten Akteuren wie Venture Stars, jvh ventures und Müller Medien.

Ausblick & Fazit: Die nächste Welle rollt heran

Wenn wir den Blick über den deutschen Tellerrand hinaus auf das Jahr 2026 und darüber hinaus richten, zeichnen sich drei gewaltige globale Makro-Trends ab, die auch den europäischen GovTech-Markt unausweichlich verändern werden. Aus den USA schwappt ein massiver Crossover-Trend zwischen DefenseTech und GovTech nach Europa, bei dem Dual-Use-Technologien, die ursprünglich für die zivile Verwaltung gedacht waren, rasant für Sicherheits- und Verteidigungsbehörden skaliert werden. Gleichzeitig erzwingt die globale Strahlkraft der europäischen Gesetzgebung – allen voran der EU AI Act – einen internationalen Boom an Compliance-Automatisierungen, wodurch europäische RegTechs plötzlich zu Exportschlagern werden. Aus dem asiatischen Raum wiederum beobachten wir den unaufhaltsamen Siegeszug von CivicTech-Super-Apps, die staatliche Dienstleistungen, Payment und Bürgerbeteiligung in einer einzigen, extrem nutzer*innenfreundlichen Oberfläche bündeln und damit den Druck auf westliche Regierungen erhöhen, fragmentierte Portale endlich abzuschaffen.

Unser Fazit lautet: Die Zeit der geduldigen Pilotprojekte ist endgültig vorbei. Wer heute im GovTech-Sektor bestehen will, muss nicht nur brillante Technologie liefern, sondern vor allem die Ausdauer für komplexe Vergabezyklen und ein kompromissloses Verständnis für IT-Sicherheit mitbringen – denn der Staat von morgen verzeiht keine Systemausfälle mehr.

Schluss mit Swipen: Wie vibe deep aus Dating-Frust ein Relationship-Business machen will

Dating-Apps frustrieren, die Einsamkeit wächst. Das Hamburger Start-up vibe deep setzt daher auf „Deep Talk“ statt Swiping. Eine Analyse des neuen Geschäftsmodells, das beweisen will, dass sich mit emotionaler Tiefe ein skalierbares Tech-Unternehmen aufbauen lässt.

Die makroökonomischen und gesellschaftlichen Vorzeichen für eine Neuausrichtung digitaler sozialer Dienste sind eindeutig. Weltweit gilt laut der Weltgesundheitsorganisation (WHO) mittlerweile jede sechste Person als einsam. Allein in Deutschland geben über 42 Prozent der Bevölkerung an, in regelmäßigen Abständen Einsamkeit zu verspüren. Gleichzeitig zeigen klassische, auf raschen Konsum ausgelegte Dating-Apps massive Ermüdungserscheinungen. Die aktiven Nutzer*innenzahlen von Branchengrößen wie Tinder, Bumble und Hinge fielen im vierten Quartal 2024 global um sechs Prozent. Rund 69 Prozent aller heruntergeladenen Dating-Apps werden bereits innerhalb eines Monats wieder gelöscht.

Vor allem die junge Zielgruppe zieht Konsequenzen: Im Jahr 2024 planten 63 Prozent der Generation Z einen bewussten „Social-Media-Detox“ – mehr als jede andere Generation. Der Markt verlangt ganz offensichtlich nach echter Verbindung statt nach oberflächlichem, medialem Dopamin, welches das Fehlen realer Nähe oftmals nur vernebelt.

Genau in diese Lücke der wachsenden Dating-Ermüdung stößt die App vibe deep, mit der das Hamburger Start-up von Lui und Saskia Michalski den Fokus konsequent auf Deep Talk statt Swiping verschiebt.

Vom Content zum Tech-Produkt

Dabei war der Weg zum Tech-Unternehmen für die Gründer*innen, die zunächst als Content-Creator*innen im Bereich nicht-monogamer Lebensweisen erfolgreich wurden, keine klassische Laufbahn. Doch der Schritt in die Tech-Branche war eine logische Konsequenz aus dem wachsenden Frust ihrer Community. „Der Schlüsselmoment war eigentlich ein schleichender“, erinnert sich Saskia. Jahrelang hätten sie fehlende Tiefe und Einsamkeit thematisiert, doch die Probleme der Menschen seien eher gewachsen als geschrumpft. „Content allein bringt Menschen nicht ins Handeln“, konstatiert Saskia. „Er schafft Bewusstsein, aber keine echte Veränderung.“ Daraus sei der Entschluss gereift, ein Werkzeug zu bauen, das konkrete Interaktion ermöglicht.

Lui ergänzt: „Genau daraus ist vibe deep entstanden: als Produkt, nicht als Content-Verlängerung.“ Um das Vorhaben umzusetzen, übernahm er dank seines Hintergrunds in der Tech-Industrie das Product Management. Unterstützt werden die beiden von einem externen CTO, der die Entwicklung mit einem internationalen Team vorantreibt. Doch die Technik sei nur die halbe Miete: „Die eigentliche Innovation liegt nicht nur in der Technologie, sondern im Verständnis von Beziehungen – und genau das bringen wir als Gründer*innen mit“, betont Lui.

Deep Talk statt Dauerkonsum

Im Gegensatz zu bestehenden Plattformen, die auf die Quantität neuer Kontakte ausgelegt sind, setzt vibe deep auf die Intensivierung bereits bestehender Beziehungen. Der Mechanismus ist simpel, aber wirkungsvoll: Die App liefert den Nutzenden individuell angepasste Anregungen und stellt tiefgreifende psychologische Fragen – etwa zum persönlichen Umgang mit Konflikten. Der entscheidende Clou zur Steigerung des Engagements liegt darin, dass die Antworten erst ersichtlich werden, wenn alle beteiligten Parteien sich mit ihren eigenen Erwartungen auseinandergesetzt und diese in der App beantwortet haben.

Flankiert wird dieses Konzept von einer künstlichen Intelligenz, deren Nutzung jedoch streng an die Zustimmung aller Beteiligten geknüpft ist. Gerade beim Umgang mit hochsensiblen Paardaten stellt sich unweigerlich die Frage nach Datensicherheit. Auf Nachfrage versichert Lui strenge Standards: „Wir bauen kein Produkt, das ohne Vertrauen funktionieren kann.“ Er verweist auf Datensparsamkeit, pseudonymisierte Strukturen und die klare Regel, Inhalte nicht für das Training von KI-Modellen zu nutzen.

Saskia präzisiert den ethischen Rahmen der Technologie: Die KI sei darauf ausgelegt, „nicht zu bewerten oder Lösungen vorzugeben, sondern Verbindung zu fördern durch Spiegeln, Nachfragen und Perspektivwechsel“. Dabei bleiben die Algorithmen bewusst in einer unterstützenden, nicht-dominanten Rolle und greifen nur ein, wenn beide Partner*innen dies explizit wünschen. Den Kern ihres Anspruchs fasst Saskia pointiert zusammen: „Die intimsten Gespräche eines Menschen gehören nicht uns – wir dürfen nur den Raum dafür halten.“

Community-Power als Raketenstart im Haifischbecken

Mit über 600.000 Follower*innen über alle sozialen Netzwerke hinweg verfügt das Duo über eine immense organische Reichweite. Diese schlägt sich in den Startmetriken der App wider: In den ersten acht Wochen wurden bereits über 50.000 Fragen von den User*innen beidseitig beantwortet. Zudem verzeichnete die App in den ersten Wochen über 10.000 Installationen und konnte dabei mehr als 300 Premium-Aktivierungen vermerken.

Besonders bemerkenswert sind die emotionalen Erfolgsmetriken: Laut Unternehmensangaben bestätigen 75 Prozent der Nutzenden, dass sich ihr Verhältnis zueinander nach zehn Tagen signifikant verbessert hat. Ehrliche Kommunikation birgt jedoch auch Konsequenzen, denn laut denselben Daten endete jede zehnte Beziehung in diesem Zeitraum mit einer sofortigen Trennung.

Der Markt für „Relationship Care“ wächst und lockt international Wagniskapital an. Zu den Mitbewerbenden zählen das britische Start-up Paired sowie die US-amerikanischen Pendants Agapé und Coral. Im deutschsprachigen Raum konkurriert vibe deep unter anderem mit PAIRfect und recoupling, die durch TV-Show „Die Höhle der Löwen“ nationale Bekanntheit erlangten.

Doch wie grenzt man sich von diesen Millionen-Playern ab? „Viele der bestehenden Player bauen im Kern Therapie-Tools für romantische Zweierbeziehungen. Das bildet aber nur einen sehr kleinen Ausschnitt davon ab, was Beziehung eigentlich ist“, kritisiert Saskia Michalski. Vibe deep begreife Verbundenheit deutlich breiter – ob in Freundschaften, beim Dating oder in offenen Konstellationen. Tatsächlich nutze über die Hälfte der User*innen die App mit mehr als einer Person. „Deshalb bauen wir keine Therapie-App für Paare, sondern eine Infrastruktur für Verbindung“, resümiert Saskia.

Zwischen Viralität und Churn-Gefahr

Die Monetarisierung erfolgt derzeit über ein monatliches Abo-Modell, das dem Start-up verlässliche wiederkehrende Umsätze (MRR) sichern soll und tiefere Einblicke sowie mehr KI-Funktionen freischaltet. Für Lui war dieser erste Schritt ein erfolgreicher Test: „Die Frage war, ob Menschen grundsätzlich bereit sind, für tiefere Verbindung zu zahlen. Und die Antwort ist klar: Ja.“ Gleichzeitig räumt er ein, dass die App weniger als Daily-Produkt, sondern eher in intensiven emotionalen Peak-Phasen genutzt wird, weshalb man nun auch mit Wochen- und Jahres-Abos experimentiere. Finanziell agiert das Duo bislang völlig eigenständig („100% bootstrapped“), schließt aber externe Investor*innen für die nächste Wachstumsphase nicht aus. „In sechs Monaten können wir diese Frage also sicherlich schon deutlich präziser beantworten“, so Lui.

Das Geschäftsmodell ist ein klassisches Beispiel für die Monetarisierung innerhalb der Creator Economy. Durch die riesige Community bleiben die Akquisekosten extrem niedrig. Zudem erzeugt die Mechanik der zunächst verborgenen Antworten einen eingebauten Viral-Loop, der enorme Neugier weckt. Dennoch zeigen sich Skalierungsrisiken: Mit einer Conversion-Rate von rund drei Prozent muss vibe deep beweisen, dass es den Sprung aus der Influencer*innen-Blase in den Massenmarkt schafft.

Die größte Herausforderung bleibt das branchenbekannte „Churn-Paradoxon“: Löst die App ihr Versprechen ein und heilt die Beziehung – oder führt sie zur Trennung –, entfällt auf Dauer der primäre Use Case für die Endkonsument*innen.

Saskia widerspricht dieser Lesart jedoch energisch. Das Paradoxon basiere auf einem überholten Verständnis von Beziehungen, bei dem man ein Problem löst und dann „fertig“ sei. „Verbindung ist kein Zustand, den man einmal erreicht, sondern etwas, das sich ständig verändert“, analysiert Saskia. Weil die Nutzenden die App über mehrere Verbindungen und Lebensphasen hinweg nutzen, steige der Customer Lifetime Value ganz natürlich.

Perspektivisch plant das Start-up zudem Erweiterungen im B2B2C-Bereich, etwa als Begleit-Tool für Coaches und Paartherapeut*innen oder für das Team-Building in Unternehmen. Der Fokus bleibe vorerst jedoch auf den Endkonsument*innen. Saskia Michalski bringt die Vision selbstbewusst auf den Punkt: „Wir bauen kein Tool für ein Problem, das verschwindet, sondern für etwas, das immer wieder entsteht.“

MANA: Wie Virtual Office Services den Unternehmensalltag neu strukturieren

Ein detailliertes Portrait von MANA: Virtual Office, digitale Prozesse und persönliche Betreuung für Start-ups und KMU.

Die Arbeitswelt hat sich in den vergangenen Jahren grundlegend verändert. Flexible Arbeitsmodelle, digitale Prozesse und ortsunabhängiges Arbeiten sind längst keine Ausnahme mehr, sondern prägen den Alltag vieler Unternehmen. Gleichzeitig stehen insbesondere Start-ups, Selbstständige und kleine Unternehmen vor der Herausforderung, administrative Aufgaben effizient zu organisieren, ohne dabei wertvolle Ressourcen zu verlieren.

Genau an dieser Schnittstelle setzt MANA an. Das Unternehmen positioniert sich als zentraler Ansprechpartner für organisatorische Prozesse im Hintergrund – mit dem Ziel, den Geschäftsalltag einfacher, strukturierter und digitaler zu gestalten. Weitere Informationen zum Leistungsangebot und zur Struktur des Unternehmens finden sich unter https://we-are-mana.com/.

Von der Idee zur Lösung: Warum MANA entstanden ist

Wer gründet, konzentriert sich zunächst auf Produkt, Markt und Wachstum. Doch schnell wird deutlich, dass administrative Aufgaben einen erheblichen Teil der täglichen Arbeit ausmachen. Posteingang, Dokumentenmanagement oder rechtliche Anforderungen gehören zu den grundlegenden Pflichten – sind jedoch selten der eigentliche Fokus eines Unternehmens.

Gerade in kleinen Teams oder bei Einzelunternehmen entstehen dadurch typische Herausforderungen:

- fehlende Zeit für organisatorische Aufgaben

- unklare Abläufe im Umgang mit Dokumenten

- Unsicherheiten bei rechtlichen Anforderungen

- mangelnde Struktur im Tagesgeschäft

MANA setzt genau hier an und verfolgt einen Ansatz, der diese Prozesse bündelt und vereinfacht. Ziel ist es, Unternehmen von administrativen Aufgaben zu entlasten, ohne dass diese eigene Strukturen aufbauen müssen.

Virtual Office neu definiert

Das Konzept des Virtual Office ist grundsätzlich bekannt, wird jedoch häufig auf die Bereitstellung einer Geschäftsadresse reduziert. MANA erweitert diesen Ansatz um digitale und organisatorische Komponenten, die über klassische Angebote hinausgehen.

Im Zentrum stehen dabei:

- eine ladungs- und handelsregisterfähige Geschäftsadresse

- ein strukturierter Postservice

- digitale Bereitstellung eingehender Dokumente

Alle eingehenden Sendungen werden digitalisiert und online zur Verfügung gestellt – in vielen Fällen noch am Tag des Eingangs. Dadurch entsteht ein jederzeit verfügbarer Überblick über wichtige Unterlagen. Originaldokumente können bei Bedarf zuverlässig weitergeleitet werden.

Diese Kombination ermöglicht es Unternehmen, ortsunabhängig zu arbeiten und gleichzeitig alle formalen Anforderungen zu erfüllen.

Persönliche Betreuung als zentraler Unterschied

Ein wesentliches Merkmal von MANA ist der persönliche Ansatz. Während viele Anbieter auf standardisierte Prozesse und automatisierte Abläufe setzen, legt das Unternehmen Wert auf direkte Ansprechpartner und individuelle Betreuung.

Das zeigt sich insbesondere in:

- persönlicher Kommunikation statt anonymem Support

- festen Ansprechpartnern für individuelle Anliegen

- schnellen und nachvollziehbaren Lösungen

Diese Struktur schafft Vertrauen und sorgt dafür, dass Kunden nicht als Nummer behandelt werden. Gerade für kleinere Unternehmen kann dieser persönliche Kontakt ein entscheidender Faktor sein.

Berlin im Fokus – Expansion in weitere Städte

Der aktuelle Schwerpunkt von MANA liegt auf Berlin. Als einer der wichtigsten Gründerstandorte Europas bietet die Stadt ideale Voraussetzungen für junge Unternehmen und innovative Geschäftsmodelle.

Eine Geschäftsadresse in Berlin kann dabei nicht nur formale Vorteile bieten, sondern auch die Außenwirkung eines Unternehmens stärken.

Gleichzeitig ist die Expansion bereits geplant:

- München als nächster zentraler Standort

- perspektivische Erweiterung nach Hamburg und Frankfurt

Diese Entwicklung zeigt, dass das Modell skalierbar ist und sich an unterschiedliche Märkte anpassen lässt.

Digitale Prozesse als Fundament

Ein zentraler Bestandteil des Konzepts ist die konsequente Digitalisierung administrativer Abläufe. Prozesse, die traditionell zeitintensiv und papierbasiert sind, werden hier strukturiert und vereinfacht.

Dazu gehören unter anderem:

- digitale Erfassung und Archivierung von Dokumenten

- ortsunabhängiger Zugriff auf Post und Unterlagen

- klare Strukturierung von Geschäftsprozessen

Der Vorteil liegt in der Transparenz: Unternehmen behalten jederzeit den Überblick über ihre Dokumente und können schnell auf relevante Informationen zugreifen.

Flexible Nutzung von Meetingräumen

Neben den digitalen Services bietet MANA die Möglichkeit, Meetingräume bei Bedarf zu nutzen. Diese können flexibel gebucht werden und eignen sich für unterschiedliche Einsatzbereiche:

- Kundentermine

- Präsentationen

- interne Besprechungen

Dadurch entsteht eine Kombination aus digitaler Flexibilität und physischer Infrastruktur – ohne langfristige Verpflichtungen für feste Büroflächen.

Für wen das Modell besonders geeignet ist

Das Angebot von MANA richtet sich vor allem an Unternehmen, die flexibel arbeiten und gleichzeitig professionelle Strukturen benötigen.

Dazu zählen insbesondere:

- Start-ups in der Aufbauphase

- Selbstständige und Freelancer

- kleine und mittlere Unternehmen

Besonders relevant ist das Modell für Unternehmen, die keine eigenen Büroräume benötigen oder bewusst auf flexible Lösungen setzen. Gleichzeitig profitieren alle, die administrative Prozesse auslagern möchten, ohne die Kontrolle zu verlieren.

Einordnung im Wettbewerbsumfeld

Der Markt für Virtual Offices wächst seit Jahren kontinuierlich und wird zunehmend vielfältiger. Zahlreiche Anbieter positionieren sich mit ähnlichen Grundangeboten, unterscheiden sich jedoch deutlich in ihrer Umsetzung, ihrem Serviceverständnis und ihrer Zielgruppenansprache. Während viele Lösungen stark standardisiert und auf Skalierung ausgelegt sind, zeigt sich bei genauerem Hinsehen, dass nicht alle Anbieter denselben Anspruch an Betreuung und Struktur verfolgen.

MANA wählt hier bewusst einen differenzierten Ansatz. Im Fokus stehen nicht allein digitale Prozesse, sondern deren Kombination mit persönlicher Betreuung und klar nachvollziehbaren Abläufen. Statt anonymer Massenabwicklung setzt das Unternehmen auf direkte Ansprechpartner und eine Zusammenarbeit, die stärker auf individuelle Anforderungen eingeht.

Das zeigt sich insbesondere in:

- dem Fokus auf persönliche Betreuung statt standardisierter Prozesse

- der Verbindung aus digitaler Infrastruktur und individueller Unterstützung

- klar strukturierten, verständlichen Abläufen ohne unnötige Komplexität

Diese Ausrichtung spricht vor allem Unternehmen an, die neben Effizienz auch Wert auf Verlässlichkeit, Transparenz und direkte Kommunikation legen. Gerade für kleinere Unternehmen und Gründer kann dieser Ansatz einen spürbaren Unterschied im Alltag machen.

In einem Interview von MANA mit business-on wird zudem deutlich, wie stark der Fokus auf praxisnahe Lösungen und persönliche Zusammenarbeit gelegt wird – insbesondere mit Blick auf die Bedürfnisse kleiner und wachsender Unternehmen.

Skalierbarkeit und Zukunftsperspektiven

Das Konzept von MANA ist darauf ausgelegt, mit den Anforderungen moderner Unternehmen mitzuwachsen. Gerade in einem Umfeld, das zunehmend von Digitalisierung, Flexibilität und dynamischen Geschäftsmodellen geprägt ist, gewinnen skalierbare Lösungen an Bedeutung. Unternehmen benötigen Strukturen, die sich anpassen lassen – sowohl in frühen Gründungsphasen als auch im weiteren Wachstum.

Digitalisierung, Automatisierung und ortsunabhängige Arbeitsmodelle werden dabei weiterhin eine zentrale Rolle spielen. Lösungen wie die von MANA greifen genau diese Entwicklung auf, indem sie administrative Prozesse vereinfachen und gleichzeitig flexibel erweiterbar bleiben.

Mögliche Entwicklungen umfassen:

- den weiteren Ausbau digitaler Services und automatisierter Abläufe

- die Erweiterung auf zusätzliche Städte und wirtschaftlich relevante Standorte

- die kontinuierliche Optimierung der Nutzererfahrung und Prozessstruktur

Gleichzeitig bleibt der persönliche Ansatz ein wesentlicher Bestandteil des Modells. Auch im Zuge des Wachstums steht die direkte Betreuung im Vordergrund – ein Aspekt, der insbesondere für kleinere Unternehmen und Gründer eine wichtige Rolle spielt. Die Herausforderung wird darin liegen, Skalierung und persönliche Betreuung langfristig in Einklang zu halten.

Fazit

MANA steht exemplarisch für eine Entwicklung, die viele Unternehmen aktuell betrifft: Administrative Prozesse werden zunehmend ausgelagert und digitalisiert, um Ressourcen zu sparen und Abläufe effizienter zu gestalten. Virtual Office Services entwickeln sich dabei von einer ergänzenden Lösung hin zu einem eigenständigen Organisationsmodell, das sich flexibel in unterschiedliche Unternehmensstrukturen integrieren lässt.

Die Kombination aus ladungsfähiger Geschäftsadresse, digitalem Postservice und persönlicher Betreuung bietet eine klar strukturierte Grundlage für den Unternehmensalltag. Besonders für Start-ups, Selbstständige und kleinere Unternehmen entsteht dadurch ein Umfeld, das sowohl Flexibilität als auch Verlässlichkeit ermöglicht – ohne die Notwendigkeit, eigene komplexe Infrastrukturen aufzubauen.

Mit Blick auf die weitere Entwicklung digitaler Arbeitsmodelle ist davon auszugehen, dass die Nachfrage nach solchen Lösungen weiter steigen wird. Unternehmen, die frühzeitig auf strukturierte, digitale und gleichzeitig persönliche Systeme setzen, schaffen sich damit eine stabile Basis für nachhaltiges Wachstum und langfristige Anpassungsfähigkeit.

Zwischen Bildungsdschungel und digitaler Übersicht: Kann das Münchner Start-up kursmap den Weiterbildungsmarkt knacken?

Der Markt für berufliche Weiterbildung in Deutschland ist riesig, extrem fragmentiert – und für Suchende oft frustrierend unübersichtlich. Dariusz Opitek will das Problem mit seinem Start-up kursmap – einer zentralisierten Plattform – lösen. Ein klassisches Plattform-Modell, das schnelles Wachstum verspricht, aber auch bekannte Fallstricke birgt.

Wer in Deutschland nach einer spezifischen beruflichen Fortbildung sucht, landet schnell in einem Labyrinth aus schlecht gepflegten Websites, PDF-Broschüren und intransparenten Preisstrukturen. Genau in diese Lücke stößt die 2025 in München gegründete kursmap GmbH. Erst kürzlich meldete das Start-up einen Meilenstein: Über 150.000 Kurstermine von Präsenz-, Inhouse- und Online-Schulungen sind laut Unternehmensangaben mittlerweile auf der Plattform gebündelt. Doch ist das Modell tragfähig genug, um sich gegen die etablierten Branchengrößen durchzusetzen?

Hinter kursmap steht Gründer und Geschäftsführer Dariusz Opitek. Seine Motivation entsprang einem klassischen Pain Point: Viele Interessierte wissen schlichtweg nicht, welche qualifizierten Anbieter sich in unmittelbarer Nähe befinden. Mit der Vision, „Weiterbildungen sichtbar, digital und einfach zugänglich zu machen“, brachte Opitek die Plattform an den Start.

Doch eine bloße Aggregation von Daten reicht im heutigen Tech-Umfeld selten aus. Bisher steht der Gründer stark im Vordergrund. Auf die Frage, wer neben ihm im Kernteam stehe, um dieses Mammutprojekt zu stemmen, überrascht Opitek mit einer klaren Ansage: „Kursmap ist aktuell noch eine One-Man-Show, und das bewusst.“ Er agiere als Entwickler, SEO-Stratege und Vertriebler in Personalunion. „Was manche als Schwäche sehen, ist für mich ein Vorteil: kurze Entscheidungswege, keine Overhead-Kosten, maximale Fokussierung“, argumentiert der Gründer.

Um sich gegen gut finanzierte Copycats abzusichern, braucht es allerdings einen technologischen Burggraben. Diesen sieht Opitek im Einsatz künstlicher Intelligenz. Er betont, man baue aktuell ein intelligentes Matching-System, das weit über eine klassische Suchmaske hinausgehe. „Nutzer sollen auf Basis ihrer individuellen Situation, ihrer beruflichen Ziele, dem Standort und den aktuellen Marktentwicklungen die passenden Weiterbildungen vorgeschlagen bekommen“, verspricht er. Nicht die erstbeste Option zähle, sondern die richtige. Opitek fasst den Kern seiner Technologie selbstbewusst zusammen: „Das ist keine Datenbank-Logik, das ist ein persönlicher Weiterbildungsberater, der rund um die Uhr verfügbar ist.“

Die Resterampe-Gefahr: Masse statt Klasse?

Die Marke von 150.000 Terminen ist zweifellos beeindruckend. Erreicht wurde dies, indem kursmap die Einstiegshürden für Anbieter bewusst bei null hält, sodass diese eigenständig Profile anlegen können. Genau hier liegt jedoch das größte Risiko: Marktplätze, die auf pure Quantität setzen, laufen schnell Gefahr, mit veralteten Daten oder unseriösen Angeboten der Coaching-Szene überflutet zu werden.

Wie verhindert das Start-up also, zur unregulierten Resterampe zu verkommen? Opitek wehrt sich vehement gegen den Verdacht mangelnder Kontrolle. „Ein niedriger Einstieg bedeutet nicht, dass wir die Augen verschließen, im Gegenteil“, kontert er. Laut dem Geschäftsführer werden alle Profile laufend überprüft, und es gebe klare Prozesse zum Eingreifen. Dass man auf aufwendige Onboarding-Gespräche oder intransparente Anforderungen verzichtet, sei eine sehr bewusste Entscheidung gewesen. Opitek rechtfertigt diesen Weg: „Das schadet besonders kleinen, oft hervorragenden Anbietern, die schlicht nicht die Kapazitäten für bürokratische Hürden haben.“ Sein Credo für die Plattform lautet daher: „Wer gute Kurse anbietet, soll sofort loslegen können. Qualität muss man sich nicht erzwingen, man muss sie fördern.“

Wer zahlt am Ende die Rechnung?

Das Geschäftsmodell basiert auf der kostenlosen Listung für Anbieter*innen, um zügig ein attraktives Angebot aufzubauen. Das Kalkül: Sobald darüber Leads generiert werden, lassen sich diese künftig über Premium-Modelle monetarisieren. Doch um überhaupt Lernende auf die Plattform zu locken, muss kursmap in Google Ads und im organischen Ranking hart gegen etablierte Portale kämpfen – ein Spiel, das meist massiv Kapital verbrennt.

Finanziert das Start-up diesen teuren Sichtbarkeitskampf aus eigener Kraft, oder braucht es dringend externes Venture Capital (VC)? Opitek setzt auf organisches Wachstum durch SEO. „Hochwertige, relevante Inhalte sind die nachhaltigste Investition, die eine Plattform wie kursmap machen kann“, erklärt er. Sichtbarkeit, die man sich hart erarbeite, sei langlebiger als erkaufte Reichweite. Er räumt zwar ein, ergänzend Google Ads zu nutzen, betont jedoch, dass dies hochgradig selektiv passiere. „Kursmap ist und bleibt bootstrapped“, stellt der Gründer klar. Das zwinge das Unternehmen zur Disziplin. Risikokapital sieht er derzeit eher pragmatisch: „Venture Capital ist für uns kein Ziel, sondern eine Option, die wir nur dann in Betracht ziehen würden, wenn sie uns schneller zu unserem Ziel bringt, nicht als Ersatz für ein funktionierendes Modell.“

Der B2B-Pivot: Raus aus dem Google-Hamsterrad

Kursmap agiert in einem Haifischbecken und tritt gegen Portale wie KURSNET, Semigator oder Tech-Riesen wie LinkedIn Learning an. Deutlich spannender als das margenschwache Vermittlungsgeschäft ist daher die langfristige Vision: Opitek plant B2B-Lösungen, mit denen Unternehmen ihre Weiterbildungsbudgets direkt über kursmap verwalten können. Gelingt dieser Wechsel zum B2B-SaaS-Modell, würde sich das Start-up aus der völligen Abhängigkeit vom Google-Traffic befreien.

Doch warum sollten Personalleiter*innen einem Neuling vertrauen statt auf bewährte Features ihrer HR-Software wie Personio oder Workday zu setzen? Auf die konkrete Frage nach der B2B-Strategie bleibt Opitek bei der technischen Ausführung vage und gibt offen zu: „Wie genau wir ihn gestalten, ob als eigenständiges HR-Tool oder als integriertes Feature für Unternehmen, wird die Marktentwicklung zeigen. Wir sind da ehrlich: Wir testen, lernen und passen uns an.“ Gleichzeitig grenzt er sich aber scharf von großen Suiten ab, die oft die inhaltliche Qualität von Weiterbildungsentscheidungen vernachlässigen würden. „Ein Unternehmen, das diesen Mehrwert für seine Mitarbeitenden spürt, wird kursmap nicht als Konkurrenz zu Personio oder Workday sehen, sondern als sinnvolle Ergänzung“, ist Opitek überzeugt.

Booking.com der Bildung oder teure Illusion?

Kursmap greift ein reales Problem in einem oft digital rückständigen Markt auf. Ob das Start-up langfristig aber das „Booking.com für Fortbildungen“ wird, hängt von rigoroser Qualitätssicherung, effizienter Traffic-Skalierung und der Umsetzung der B2B-Pläne ab.

Bleibt am Ende die Frage nach der Langzeitstrategie: Exit oder Industriestandard? Der Gründer strebt die Spitze im deutschsprachigen Raum an, indem man als „aktiver Partner“ fungiere. Gerade weil KI derzeit ganze Berufsbilder umkrempele, bräuchten Menschen laut Opitek keine bloßen Trefferlisten mehr.

„Kursmap soll genau diese Orientierung geben, datenbasiert, individuell, zukunftsgerichtet“, formuliert Opitek seine Ambition. Sollte dies in Deutschland greifen, schließt er eine Expansion nach Europa nicht aus. Einem unkontrollierten Hype erteilt er zum Schluss jedoch eine deutliche Absage: „Wir denken nicht in Szenarien, sondern in Meilensteinen. Erst liefern, dann skalieren.“

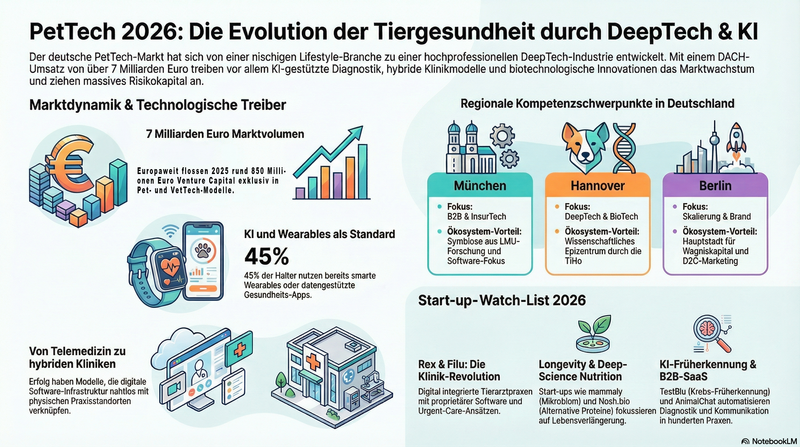

PetTech-Start-up-Report 2026

Wie DeepTech und KI den aktuellen PetTech-Markt prägen und welche Start-ups das Segment hierzulande dominieren. Plus: Die exklusive Start-up-Watch-List.

In den vernetzten De-Novo-Kliniken Berlins und Münchens scannen KI-Algorithmen heute in Millisekunden die MRT-Bilder von Haustieren, während personalisierte Longevity-Supplemente vollautomatisch an das Smart-Home der Halter geliefert werden. Der Vierbeiner des Jahres 2026 ist ein Premium-Patient und voll integrierter digitaler Lifestyle-Avatar, der eine hochkomplexe Gesundheitsökonomie antreibt. Venture-Capital-Fonds analysieren mittlerweile die Auslastungsquoten tierärztlicher Computertomographen genauso akribisch wie die wiederkehrenden Software-Umsätze im B2B-Sektor.

Wir blicken auf eine knallhart professionalisierte Industrie, in der radikale Effizienz und DeepTech den Takt angeben. Es geht um Algorithmen-gestützte Frühdiagnostik, hochskalierbare Praxis-Infrastrukturen und biotechnologische Nahrung – eine Ära, in der pure Tierliebe direkt auf tiefgreifende wissenschaftliche Innovation trifft und Investitionen in Milliardenhöhe rechtfertigt.

Ein hochreifer Milliardenmarkt unter KI-Einfluss

Der deutsche Markt für Heimtiere hat einen beispiellosen Reifegrad erreicht. Mit weit über 34 Millionen Haustieren allein in der Bundesrepublik sprechen wir von einem adressierbaren Markt, der längst nicht mehr nur Premium-Futter, sondern zunehmend hochpreisige Gesundheits- und Tech-Dienstleistungen konsumiert. Der technologische Haupttreiber im Jahr 2026 ist zweifelsohne die künstliche Intelligenz, dicht gefolgt von tiefen Integrationen des Internets der Dinge im Alltag der Tiere.

Laut einer aktuellen Bitkom-Studie nutzen mittlerweile über 45 Prozent der Halter*innen in Deutschland smarte Wearables oder datengestützte Gesundheits-Apps für ihre Tiere. Das spiegelt sich auch in den Bilanzen wider: Der Branchenumsatz im DACH-Raum hat die 7-Milliarden-Euro-Marke signifikant überschritten. Dabei flossen laut jüngsten Auswertungen von KfW Research im vergangenen Jahr europaweit rund 850 Millionen Euro Venture Capital exklusiv in Pet- und VetTech-Modelle.

Die neuen Treiber: Kliniken, Longevity und SaaS-Infrastruktur

Aktuell dominieren im PetTech-Sektor drei hochspezifische Sub-Sektoren den Markt. Allen voran steht der Bereich der De-Novo Vet-Tech-Kliniken. Hier verschmelzen physische Tierarztpraxen mit einer proprietären, durchdigitalisierten Software-Infrastruktur, die von der Terminbuchung bis zur KI-gestützten Diagnostik reicht. Etablierte Pioniere wie das Berliner Start-up Rex haben den Weg für diese hybriden Modelle geebnet.

Ein weiterer massiver Treiber ist die Pet-Longevity in Kombination mit DeepTech-Nutrition. Hier geht es nicht mehr um getreidefreies Futter, sondern um mikrobiom-basierte Nahrungsergänzungen und Alternative Proteine aus dem Bioreaktor, die das Leben der Tiere nachweislich verlängern sollen.

Der dritte dominierende Sektor ist B2B-Vet-SaaS. Start-ups bauen spezialisierte Software für Tierärzte, die Bilderkennung für Scans automatisiert und dem chronischen Fachkräftemangel in den Praxen entgegenwirkt.

Die geplatzten Träume der Solo-Telemedizin

Doch der Weg in dieses reife Marktumfeld war gepflastert mit schmerzhaften Lektionen. Der prominenteste Crash der jüngeren Vergangenheit war die spektakuläre Insolvenzwelle im Bereich der reinen Pet-InsurTechs und Solo-Telemedizin-Plattformen um das Jahr 2023 und 2024. Ein Paradebeispiel war das Berliner Neo-Versicherungs-Start-up Coya, das sich stark auf Tierversicherungen fokussiert hatte, vom französischen Konkurrenten Luko geschluckt wurde und letztlich in einem Insolvenzverfahren endete. Gleichzeitig verbrannten reine Tele-Vet-Apps, die ohne eigene physische Kliniken operierten, Millionen an VC-Geldern.

Aus diesen Debakeln lassen sich vier konkrete, fatale Fallstricke für heutige Gründer ableiten. Erstens die tödliche B2C-Kund*innenakquisitions-Falle: Wer heute im Pet-Bereich rein auf Performance-Marketing in sozialen Netzwerken setzt, wird von den astronomischen Customer Acquisition Costs erdrückt. Zweitens die Ignoranz gegenüber der Regulatorik, insbesondere der Gebührenordnung für Tierärzte. Der Gebührenschock der vergangenen Jahre brach Geschäftsmodellen das Genick, die diese Preissteigerungen nicht einkalkuliert hatten. Drittens das Dogma, dass Technologie den persönlichen Kontakt ersetzen kann: Haustiere können nicht ausschließlich über einen Bildschirm behandelt werden; wer keine physischen Anlaufstellen hat, scheitert an der Realität der Tiermedizin. Viertens die Vernachlässigung der Unit Economics zugunsten eines ungesunden Wachstums, was in einem Markt mit starker lokaler Bindung unweigerlich zum Cashflow-Kollaps führt.

Das deutsche PetTech-Netzwerk

Die deutsche PetTech-Landschaft hat sich auf wenige, aber extrem leistungsstarke Hubs konzentriert. München führt diese Liste unangefochten an. Mit der Ludwig-Maximilians-Universität, die eine der weltweit angesehensten tierärztlichen Fakultäten beheimatet, und dem InsurTech Hub Munich entsteht hier die perfekte Symbiose aus medizinischer Forschung und starkem B2B-Software-Fokus. Hannover verteidigt seinen Status als wissenschaftliches Epizentrum durch die Stiftung Tierärztliche Hochschule Hannover. Aus dem Umfeld dieser Elite-Forschungseinrichtung entspringen derzeit die tiefgreifendsten DeepTech- und BioTech-Ausgründungen der Branche. Berlin hingegen bleibt die unangefochtene Hauptstadt für Skalierung, Wagniskapital und D2C-Brandbuilding. Hier sitzen die großen Geldgeber*innen und Marketing-Genies, gestützt durch lokale Netzwerke. Leipzig komplettiert das Quartett als aufstrebender Star: Die Kombination aus der Veterinärmedizinischen Fakultät der Universität Leipzig und der BioCity, einem exzellenten Cluster für Biotechnologie, zieht zunehmend Start-ups an, die an der Schnittstelle von Tiergesundheit und Zellbiologie arbeiten.

Investor*innen-Radar

Das Kapital fließt heute intelligenter und zielgerichteter. Bei den spezialisierten VCs dominieren Fonds wie Five Seasons Ventures, die tiefes Verständnis für die Schnittstelle von FoodTech und Pet-Nutrition mitbringen, sowie global agierende Vehikel wie der Companion Fund. Im Bereich der Top-Tier Generalisten haben europäische Schwergewichte wie Cherry Ventures, Vorwerk Ventures und DN Capital den Sektor für sich entdeckt und pumpen beträchtliche Summen in hybride Klinik-Modelle und B2B-SaaS. Ein wesentlicher Machtfaktor sind mittlerweile die Corporate VCs der Industrie. Fressnapf dominiert mit seiner Beteiligungsgesellschaft die Früh- und Wachstumsphase strategisch, während Mars Petcare über seinen Arm Kinship massiv nach Europa drängt.

Der eigentliche Motor der Innovation liegt jedoch bei den Frühphasen-Motoren und Business Angels. Hier brillieren Köpfe wie Lukas Keindl, der als Gründer des US-Vorbilds Bond Vet nun aktiv sein Know-how und Kapital in die europäische Gründerszene pumpt, sowie spezialisierte Angel-Syndikate und Netzwerke wie der Auxxo Female Catalyst Fund, die gezielt diverse Gründungsteams in der Tiermedizin fördern.

Die Top-PetTech-Start-ups (Must-Watch)

Die nachfolgende Auswahl der Top Start-ups basiert auf einer strengen redaktionellen Analyse. Die zentralen Kriterien für die Aufnahme in dieses Ranking sind eine nachgewiesene Marktrelevanz durch messbares Praxis- oder Nutzerwachstum, ein hoher technologischer Reifegrad fernab reiner Konzeptphasen sowie das ausdrückliche Vertrauen namhafter Lead-Investoren. Um die aktuelle Innovationskraft des deutschen Ökosystems abzubilden, haben wir uns ausschließlich auf deutsche Start-ups konzentriert, deren Gründung im Jahr 2020 oder später erfolgte. Die Liste beleuchtet bewusst eine Diversität an Geschäftsmodellen, von B2B-Software über BioTech bis hin zu hybriden Versorgungskonzepten.

Rex

Das im Jahr 2021 von Julian Lechner und Jonathan Loesing gegründete Berliner Start-up Rex ist das aktuelle Paradebeispiel für moderne Tiermedizin. Rex kombiniert ein B2B/B2C-Hybrid-Modell und baut architektonisch anspruchsvolle, digital voll integrierte T Tierärzt*innenpraxen auf. Der USP liegt in der proprietären Praxismanagement-Software, die den Tierärzt*innen die Administration abnimmt, und der nahtlosen App-Experience für den Tierhalter. Das enorme Potenzial dieses Modells überzeugte Vorwerk Ventures, Picus Capital und weitere namhafte Investor*innen, die dem Unternehmen bereits zweistellige Millionenbeträge anvertrauten.

Filu

Ebenfalls angetreten, um den chronisch überlasteten Tierärzt*innenmarkt zu revolutionieren, ist das Münchner Start-up Filu. Gegründet 2022 von Anna Magdalena Naderer, Christian Köhler und Justus Buchen, positioniert sich das Unternehmen mit seinem Urgent-Care-Ansatz gekonnt zwischen klassischer Allgemeinpraxis und Notfallklinik. Die Kombination aus modernster Hardware vor Ort und smarten Tele-Triage-Prozessen im Hintergrund sorgt für eine extrem hohe Effizienz. Lead-Investoren wie DN Capital und YZR Capital haben das immense Skalierungspotenzial früh erkannt und die Expansionspläne befeuert.

mammaly

Im Bereich der D2C-Tiergesundheit setzt das 2020 in Köln von Stanislav Nazarenus und Alexander Thelen gegründete Start-up mammaly neue Standards. Das Geschäftsmodell basiert auf dem Direktvertrieb von hochwirksamen, mit Tierärzt*innen entwickelten Nahrungsergänzungsmitteln in Snackform. Der USP liegt in der tiefgreifenden Fokussierung auf das Mikrobiom von Hunden, um altersbedingte Beschwerden proaktiv zu lindern. Dieses datengetriebene und markenstarke Konzept sicherte mammaly unter anderem ein substanzielles Funding durch den spezialisierten VC Five Seasons Ventures.

PetLEO