Zum Newsletter per QR-Code

Aktuelle Events

Geschäftsideen Drink: die neue Erfrischungs-Rezeptur

Das Getränk gegen den Kater

Jan Kreutzberg arbeitete für viele Jahre in Asien und stieß dabei auf ein Phänomen. Obwohl viele seiner Kollegen hart arbeiteten und danach noch feierten, saßen sie am nächsten Tag wieder topfit am Schreibtisch, als ob nichts gewesen wäre. Das Geheimnis waren sogenannte Gesundheitsgetränke, die aus Kräutern und Ginseng bestanden und einen sehr hohen Vitamin-C-Gehalt hatten. Das war der Ausgangspunkt für eine neue Geschäftsidee.

Zurück in Deutschland entwickelte Kreutzberg die Geschäftsidee für ein Getränk, das angepasst an den europäischen Geschmack die Funktionalität eines regenerierenden Getränks erfüllt – also gesund ist, fit macht, wach hält und gleichzeitig der Dehydrierung des Körpers entgegenwirkt.

Jan beauftragte die studentische Beratergruppe "6people", um Marktforschung zu betreiben und das Marketingkonzept zu erstellen. Da die Berater zur Hauptzielgruppe des Getränkes gehörten, kannten sie sich sehr gut mit der Kundenzielgruppe aus. Das Ergebnis war ein Getränk, benannt nach dem Namen des Schöpfers der Geschäftsidee: "Kreutzbergs Rezeptur".

Diese Artikel könnten Sie auch interessieren:

Embedded-Finance-Start-up-Report 2026

Der unsichtbare Bankensektor: Wie Embedded Finance und die dazugehörigen Start-ups die Wirtschaft des Jahres 2026 prägen.

Einst war es das große Versprechen für eine Handvoll hipper Neobanken, heute ist es das unsichtbare Rückgrat der europäischen Wirtschaft: Embedded Finance. Im Jahr 2026 wird das Marktwachstum längst nicht mehr von der fixen Idee isolierter Bank-Apps dominiert, denn jedes zukunftsorientierte Unternehmen ist mittlerweile selbst zu einem/einer Finanzdienstleister*in geworden. Ob Software-as-a-Service-Anbieter*in, Logistik-Plattform oder Marktplatz – die nahtlose Integration von Zahlungen, Krediten und Versicherungen in nicht-finanzielle Kund*innenreisen ist das neue Paradigma.

Dieser Report beleuchtet eine Branche, die den „Sturm der Konsolidierung“ überlebt hat und nun mit reifen Geschäftsmodellen und echten Profiten die Architektur der modernen Wirtschaft neu programmiert.

Vom Hype zur fundamentalen Reife

Nach den massiven Zinsanpassungen und regulatorischen Aufräumarbeiten der Jahre 2023 und 2024 zeichnet der Embedded-Finance-Markt heute ein Bild robuster Reife. Renommierte Analystenhäuser wie Bain & Company und Dealroom haben diese Entwicklung früh vorgezeichnet: Der globale Markt für Embedded-Finance-Dienstleistungen hat sich in ein Multimilliarden-Segment verwandelt, dessen europäisches Transaktionsvolumen mittlerweile signifikante Teile des digitalen B2B- und B2C-Handels stützt. Der technologische Haupttreiber dieser neuen Ära ist unbestreitbar die künstliche Intelligenz, genauer gesagt proprietäre Machine-Learning-Modelle, die Risikobewertungen in Millisekunden durchführen und Transaktionsströme dynamisch optimieren. Investor*innen honorieren diese technologische Tiefe: Wir sehen heute höchst realistische Series-A- und Series-B-Runden im Bereich von 15 bis 40 Millionen Euro für Start-ups, die nachweislich positive Deckungsbeiträge aufweisen. Es fließt wieder signifikant Kapital, doch es fließt exklusiv in Substanz und Skalierbarkeit, nicht mehr in reines Marketing.

Die neuen Treiber: B2B, Vertikalisierung und Orchestrierung

Wenn man über das Offensichtliche wie einfache White-Label-Kreditkarten hinausblickt, dominieren im Jahr 2026 drei spezifische Sub-Sektoren den Markt. Allen voran steht B2B Buy-Now-Pay-Later, eine Disziplin, die das traditionelle, schwerfällige Factoring abgelöst hat und nun direkt in B2B-Checkouts und Beschaffungsnetzwerke integriert ist. Ein weiterer massiver Treiber ist die sogenannte Payment Orchestration für vertikale SaaS-Lösungen. Hier werden komplexe, branchenspezifische Zahlungsflüsse – etwa im Handwerk oder in der Gastronomie – automatisiert im Hintergrund abgewickelt. Zuletzt etabliert sich Embedded Insurance zunehmend im Industriekontext, wo Maschinen nicht mehr nur geleast, sondern im selben Atemzug transaktionsbasiert versichert werden. Pioniere wie die Berliner Mondu oder auch europäische Schwergewichte wie Swan haben den Weg für diese hochspezialisierten Infrastruktur-Layer geebnet und gezeigt, wie tiefgreifend diese Geschäftsmodelle in die Wertschöpfungsketten der Realwirtschaft eingreifen.

Die Lektionen der BaaS-Krise

Doch dieser Reifegrad wurde teuer erkauft. Der Beinahe-Kollaps des britischen Banking-as-a-Service-Pioniers Railsr und die drastischen BaFin-Sonderprüfungen samt Wachstumsbeschränkungen bei etablierten deutschen Playern wie Solaris in den Jahren zuvor haben den Markt fundamental erschüttert. Der Traum, Finanzdienstleistungen wie einfache Legosteine zusammenzustecken, kollidierte brutal mit der harten Realität des Bankwesens.

Aus diesen gescheiterten Hoffnungen lassen sich für heutige Gründer*innen vier konkrete, fatale Fallstricke ableiten. Der erste und wichtigste ist die eklatante Unterschätzung der Regulatorik; Compliance lässt sich nicht auslagern, und Aufsichtsbehörden dulden keine agilen Versuch-und-Irrtum-Prozesse bei der Geldwäscheprävention. Der zweite Fallstrick ist die Falle der negativen Unit Economics im B2C-Sektor, wo exorbitante Kund*innenakquisitionskosten oft nur durch kontinuierliches VC-Geld gedeckt wurden. Drittens das Klumpenrisiko der Abhängigkeit von einer einzigen Partnerbank, deren Ausfall das eigene Start-up über Nacht handlungsunfähig macht. Und viertens die Fehlannahme, dass Technologie allein ausreicht; wer heute kein tiefes Verständnis für klassisches Bilanzstruktur- und Kreditrisikomanagement mitbringt, scheitert unweigerlich.

Das deutsche Netzwerk: Die Schmieden der Infrastruktur

Deutschland hat sich in dieser Konsolidierungsphase als einer der resilientesten Standorte in Europa bewiesen, getragen von vier essenziellen Hubs. Berlin verteidigt dabei seinen Status als unangefochtene Hauptstadt für FinOps und B2B-Zahlungsinfrastruktur, massiv befeuert durch die Talent-Pipelines der TU Berlin sowie das dichte Netzwerk an Serial Entrepreneurs aus der N26- und SumUp-Schule. Frankfurt am Main bildet den unverzichtbaren regulatorischen Gegenpol; hier, im Schatten von EZB und BaFin, entstehen im Umfeld des TechQuartiers und der Frankfurt School of Finance and Management jene Start-ups, die komplexe Compliance- und Treasury-Architekturen für Großbanken bauen. München dominiert den Bereich DeepTech und Embedded Insurance im industriellen B2B-Kontext, was auf die herausragende Stellung des Center for Digital Technology and Management (CDTM) und die enge Verzahnung mit der ansässigen Versicherungs- und Automobilindustrie zurückzuführen ist. Hamburg schließlich hat sich als europäischer Hotspot für Trade Finance und in Logistikketten eingebettete Finanzierungen etabliert, gestützt durch die traditionelle Stärke der Hansestadt im globalen Handel.

Investor*innen-Radar

Das Ökosystem der Geldgeber*innen hat sich im Jahr 2026 stark differenziert und professionalisiert. An der Spitze der spezialisierten VCs agieren Fonds wie FinTech Collective und Motive Ventures (hervorgegangen aus der Übernahme des Berliner VCs embedded/capital), die mit tiefem technologischen Verständnis gezielt in Infrastruktur-Layer investieren. Unter den Top-Tier Generalisten ragen Cherry Ventures, Earlybird und Point Nine heraus, die insbesondere Series-A-Runden bei überzeugenden B2B-SaaS-Modellen anführen.

Ein starker Motor sind zudem Corporate VCs und bankennahe Fonds geworden: CommerzVentures, als unabhängiger Player, treibt Themen wie Climate-Fintech massiv voran, während CVCs der Realwirtschaft wie Allianz X und Porsche Ventures strategisch in Start-ups investieren, die sich nahtlos in ihre eigenen vertikalen Ökosysteme einklinken lassen. In der kritischen Frühphase wird der Markt von einer hochgradig vernetzten Gruppe aus Business Angels angetrieben, die nicht nur erstes Kapital, sondern vor allem regulatorisches Know-how und entscheidende Bankennetzwerke einbringen

Die Top Start-ups (Must-Watch)

Für die nachfolgende Liste der Must-Watch-Unternehmen haben wir strikte Kriterien angelegt. Die Auswahl basiert auf nachgewiesener Marktrelevanz durch echte Kund*innenimplementierungen, einem hohen technologischen Reifegrad und einem diversifizierten Ansatz bei der Lösung komplexer Finanzinfrastrukturprobleme. Zudem war ein nachhaltiges Investoren-Vertrauen in den letzten zwölf Monaten ein Schlüsselfaktor. Wir beleuchten hierbei ausschließlich Start-ups mit Hauptsitz in Deutschland, deren Gründung im Jahr 2020 oder später erfolgte, um die wahre nächste Generation der Branche abzubilden.

Banxware

Das 2020 von Miriam Wohlfarth und Jens Röhrborn gegründete Banxware hat sich als Marktführer für Embedded Lending in Deutschland etabliert. Banxware bietet eine White-Label-Lösung, mit der Marktplätze und Zahlungsdienstleister*innen ihren Händler*innen Sofortkredite basierend auf historischen Umsatzdaten anbieten können. Der USP liegt in der extrem schnellen Risikoprüfung und der nahtlosen API-Integration in bestehende Plattformen. Das enorme Vertrauen der Finanzbranche in dieses Modell spiegelt sich massiv auf Investor*innenseite wider: Neben frühen Leadern wie Element Ventures (heute 13books Capital) ist insbesondere der Einstieg der Großbank UniCredit ein Ritterschlag. Die Bank führte nicht nur die Series-A-Runde an, sondern legte Mitte 2025 mit einem weiteren strategischen Millionen-Investment nach, um die europäische Expansion von Banxware gemeinsam voranzutreiben.

Pliant

Im Jahr 2020 von Malte Rau und Fabian Terner aus der Taufe gehoben, definiert Pliant den Markt für B2B-Kreditkarten und Ausgabenmanagement neu. Das B2B-SaaS-Modell kombiniert eine moderne Karteninfrastruktur mit einer tiefen API-basierten Integration in Buchhaltungs- und ERP-Systeme. Der technologische Vorsprung liegt im eigenen Card-as-a-Service-Angebot (CaaS), das anderen B2B-Plattformen den Launch eigener Kreditkartenprogramme ermöglicht. Ein entscheidender Meilenstein war hierfür der Erhalt der eigenen E-Geld-Lizenz der BaFin, die Pliant die nötige regulatorische Unabhängigkeit verleiht. Unterstützt wird Pliant von namhaften Investoren wie SBI Investment, Alstin Capital – und einem Investment des globalen Schwergewichts PayPal Ventures, das das enorme Skalierungspotenzial der Plattform bestätigt.

Mondu

Die Serial Entrepreneurs Malte Huffmann, Philipp Povel und Gil Danziger gründeten Mondu 2021 und revolutionieren damit den B2B-Zahlungsverkehr. Ihr B2B-BNPL-Modell ermöglicht es Geschäftskund*innen, online wie B2C-Kund*innen auf Rechnung oder in Raten zu kaufen, während der Händler sofort sein Geld erhält. Die Kerntechnologie ist ein proprietäres Echtzeit-Risk-Scoring für Firmenkund*innen. Finanziert wurde diese Vision anfangs von Top-Tier-Fonds wie Valar Ventures und Cherry Ventures. Der ultimative Ritterschlag erfolgte jedoch Ende 2025: Neben dem Erhalt der E-Geld-Lizenz sicherte sich Mondu eine 100-Millionen-Euro-Fazilität von J.P. Morgan Payments inklusive einer strategischen Partnerschaft, um die Buy-Now-Pay-Later-Lösung dem europäischen Kund*innen stamm der US-Großbank anzubieten.

Payrails

Gegründet 2021 von Orkhan Abdullayev, Emre Talay und Nicolas Thouzeau, löst Payrails die Herausforderung der Payment Orchestration. Das FinOps-Start-up baut ein intelligentes Betriebssystem für Zahlungen, das Transaktionen für Enterprise-Kund*innen dynamisch über verschiedene Provider routet, um Kosten zu senken und Autorisierungsraten zu maximieren. Die technologische Brillanz dieser Architektur lockte früh Schwergewichte wie Andreessen Horowitz und EQT Ventures an. Im Sommer 2025 zündete Payrails die nächste Stufe: HV Capital führte eine massive Series-A-Runde über 32 Millionen US-Dollar an, bei der auch alle Top-Tier-Altinvestoren erneut mitzogen, um die globale Expansion der Plattform endgültig zu sichern.

Finmid

Die beiden N26-Alumni Max Schertel und Alexander Talkanitsa starteten Finmid 2021 mit der Mission, jede B2B-Plattform zu einer Finanzierungsquelle zu machen. Ihr Geschäftsmodell fokussiert sich auf Embedded B2B Lending, das speziell auf die Anforderungen von Marktplätzen (wie etwa dem Partner Wolt) zugeschnitten ist – ohne dass diese Plattformen eigenes Kapital bereitstellen oder Risiken tragen müssen. Ihr USP ist die radikale Simplifizierung der B2B-Kreditvergabe durch smarte Echtzeit-Datenverknüpfungen. Angetrieben von einer wuchtigen 23-Millionen-Euro-Series-A-Runde, angeführt vom britischen Fonds Blossom Capital und dem Seed-Lead Earlybird, treibt das Start-up seine aggressive europäische Expansion unaufhaltsam voran.

Topi (Exit)

Charlotte Pallua und Estelle Merle brachten Topi 2021 an den Start, um das Hardware-as-a-Service-Modell in den B2B-Bereich zu integrieren. Über die Plattform können B2B-Kund*innen IT-Equipment flexibel mieten, wobei Topi den gesamten Prozess vom Checkout über das Refinancing bis zum Asset-Management abwickelt. Nachdem Topi mit Händler*innen wie Cyberport massiv skalierte und von Top-VCs wie Index Ventures und Creandum finanziert wurde, erfolgte im Sommer 2025 der strategische Exit: Das FinTech wurde von dem internationalen Leasing-Giganten PEAC Solutions (einem BlackRock-Portfoliounternehmen) übernommen, um das innovative B2B-Mietmodell global in dessen gewaltige Finanzierungsinfrastruktur einzugliedern.

Hakuna

Im Bereich Embedded Insurance schlägt das 2021 von Sebastian Jost, Rupert Mayer und Orhan Köroglu gegründete Hakuna neue Wege ein. Das Start-up bietet Händler*innen eine Plattform für Garantieverlängerungen und Produktschutzversicherungen, nahtlos integriert in den Online- und Offline-Checkout. Der USP ist ein völlig neu gedachtes, digitales Schadensmanagement, das die Abwicklung für Endkund*innen radikal vereinfacht. Finanziert von Top-VCs wie Earlybird und Visionaries Club, hat Hakuna mittlerweile den Sprung ins absolute Enterprise-Segment geschafft: Im Jahr 2025 integrierten Branchenriesen wie Vorwerk, STIHL und Mister Spex die Embedded-Technologie des Start-ups, um ihre eigenen, maßgeschneiderten Produktschutzprogramme europaweit zu skalieren.

Pile (Exit)

Jessica Holzbach startete Pile 2022 und pivotierte das Modell nach dem Krypto-Winter erfolgreich zu einem hochspezialisierten Treasury-Angebot für Start-ups. Die B2B-SaaS-Technologie bündelte Konten und automatisierte die Diversifikation von Einlagen zur Risikominimierung. Das Modell erregte schnell Aufmerksamkeit und führte bereits im Sommer 2024 zu einem frühen Exit: Die 2019 gegründete Berliner Neobank Vivid Money übernahm das Start-up, um das eigene Business-Banking-Angebot mit Piles Treasury-Technologie aufzurüsten – ein Paradebeispiel für die rasante Konsolidierung im FinTech-Infrastrukturmarkt.

Internationaler Ausblick & Fazit

Blickt man über die Grenzen Europas hinaus, formen sich 2026 drei gewaltige Makro-Trends, die den deutschen Markt unausweichlich verändern werden. Aus Asien schwappt die Architektur für grenzüberschreitende Echtzeit-Settlements basierend auf regulierten Stablecoins und digitalen Zentralbankwährungen heran, was das traditionelle Korrespondenzbankensystem massiv unter Druck setzt. Die USA hingegen dominieren die Entwicklung der KI-gesteuerten autonomen Finanzen, bei der das Corporate Treasury von Algorithmen gesteuert wird, die ohne menschliches Zutun Liquidität verschieben. Aus Indien lernen wir, wie Identity-as-a-Service untrennbar mit dem Zahlungsverkehr verschmilzt und Betrug nahezu ausmerzt.

Für Gründer*innen und Investor*innen im DACH-Raum bedeutet dies: Der Fokus muss radikal auf Profitabilität, wasserdichter Compliance und extrem stabiler Infrastruktur liegen. Wer heute in Embedded Finance gewinnt, baut keine bunten Apps mehr, sondern die hochkomplexen, unsichtbaren Stahlträger der digitalen Weltwirtschaft.

GovTech-Start-up Report 2026

Wir beleuchten, wie mutige Gründer*innen den steinigen Weg durch die Behördenflure meistern, welche Technologien den Markt dominieren und wo das smarte Kapital in diesem Jahr wirklich hinfließt.

Was in der DACH-Region lange als zäher Kampf um kleine GovTech-Pilotprojekte begann, hat sich zu einem hochprofessionellen und beispiellos erwachsenen Markt verdichtet. Befeuert durch die verpflichtende Umsetzung des Onlinezugangsgesetzes (OZG 2.0) – welches ab 2028 einen einklagbaren Rechtsanspruch für Bürgerinnen und Bürger verankert, anstatt auf direkte pauschale Sanktionen zu setzen – sowie den massiven Fachkräftemangel im öffentlichen Dienst, sind die Budgets für digitale Lösungen regelrecht explodiert.

Aktuelle Studien des Bitkom und Auswertungen von KfW Research aus dem Frühjahr 2026 belegen, dass Bund, Länder und Kommunen in diesem Jahr voraussichtlich über vier Milliarden Euro in Software-as-a-Service-Lösungen (SaaS) und Cloud-Infrastrukturen investieren werden, wobei hiervon neben etablierten IT-Dienstleistern zunehmend auch externe Start-ups profitieren. Der technologische Haupttreiber hat sich dabei drastisch verschoben: War es vor wenigen Jahren noch die reine Digitalisierung von PDF-Formularen, dominiert heute unangefochten die „Sovereign AI“ – also künstliche Intelligenz, die datenschutzkonform und auf eigenen europäischen Servern trainiert wird, um komplexe Verwaltungsakte in Sekundenbruchteilen zu prüfen und vorzubereiten.

Die Investitionssummen im europäischen GovTech-Sektor haben sich realisiert; wir sehen mittlerweile Series-B- und Series-C-Runden im hohen zweistelligen Millionenbereich, die beweisen, dass B2G (Business-to-Government) endgültig aus den Kinderschuhen herausgewachsen ist.

Jenseits des digitalen Bürgeramts

Wer heute von GovTech spricht, meint längst nicht mehr nur die Terminvergabe im Bürgeramt. Wichtig zur Einordnung ist hierbei vor allem ein gewaltiger Branchen-Crossover: An den Rändern verschmilzt der digitale Staat zunehmend mit den boomenden Sektoren DefenseTech und Cybersecurity – etwa wenn zivile Verwaltungssoftware plötzlich dual-use-fähig für das Beschaffungsamt der Bundeswehr skaliert wird oder kritische Behördeninfrastrukturen durch neue Cyber-Start-ups militärisch gehärtet werden. Da diese extrem kapitalintensiven Sicherheits-Bereiche jedoch völlig eigene Marktdynamiken besitzen, haben wir sie für unsere diesjährige Top-Start-up-Liste bewusst ausgeklammert; sie werden in eigenen, dedizierten StartingUp-Start-up-Reports tiefgehend analysiert.

Konzentrieren wir uns also auf das rein zivile GovTech, so wird der Markt in diesem Jahr von drei hochspezifischen Sub-Sektoren dominiert. An erster Stelle steht das Procurement-Tech, das den gigantischen öffentlichen Beschaffungsmarkt durch automatisierte Markterkundung und KI-Ausschreibungen radikal transparent macht. Dicht darauf folgt RegTech und Compliance Automation, um die Flut an neuen Regulierungen wie den EU AI Act in die Praxis umzusetzen. Als dritter Pfeiler hat sich CivicTech im Bereich der digitalen finanziellen und räumlichen Partizipation etabliert. Etablierte Pioniere haben hier den Weg geebnet: Polyteia hat sich als unverzichtbare Datenplattform für den öffentlichen Sektor bewiesen, während Nect mit seiner KI-gestützten Identitätsprüfung längst zum Goldstandard für den sicheren digitalen Bürgerzugang geworden ist.

Die Katerstimmung nach dem App-Goldrausch

Trotz der aktuellen Euphorie ist der Weg für GovTech-Gründer mit Gräbern gescheiterter Visionen gepflastert. Ein prominentes Beispiel für einen massiven Hype, der krachend in sich zusammenfiel, war die Ära der isolierten „Smart City Dashboards“ und Bürger*innen-Apps rund um die Jahre der Pandemie, allen voran der rasante Aufstieg und tiefe Fall der Luca App als staatlich finanzierte Contact-Tracing-Lösung. Als die öffentlichen Sondermittel versiegten, zeigte sich schonungslos, dass Geschäftsmodelle ohne tiefgreifende Integration in die kommunale IT-Architektur nicht überlebensfähig sind.

Aus diesen und ähnlichen Crashes lassen sich vier konkrete, fatale Fallstricke für heutige Gründer*innen ableiten. Erstens scheitern Start-ups reihenweise an der Unterschätzung der monatelangen öffentlichen Beschaffungszyklen (Vergaberecht), die jeden klassischen VC-Runway ausbrennen lassen. Zweitens verwechseln viele Gründer B2G mit B2C: Ein schickes Frontend reicht nicht, wenn die Unit Economics nicht stimmen und der Staat nicht pro Nutzer zahlt. Drittens zerschellen Skalierungshoffnungen an der kommunalen Kleinstaaterei, da die rund 11.000 deutschen Kommunen oft völlig autark entscheiden. Viertens und letztens unterschätzen Tech-Teams fast immer die harte IT-Regulatorik: Während auf kommunaler Ebene anfangs oft ISO-27001-Zertifizierungen und lückenlose DSGVO-Nachweise für Basis-Anwendungen ausreichen, ist das Fehlen der anspruchsvollen BSI-Grundschutz-Zertifizierung spätestens im Vertrieb an Bundesbehörden und kritische Infrastrukturen ein massives K.-o.-Kriterium.

Die deutschen Machtzentren der digitalen Republik

Die Landkarte der deutschen GovTech-Exzellenz ist im Jahr 2026 klar umrissen und konzentriert sich auf fünf absolute Hubs, in denen Wissenschaft, Verwaltung und Risikokapital symbiotisch verschmelzen. Berlin bleibt das politische und strategische Epizentrum, massiv befeuert durch den GovTech Campus Deutschland, der Ministerien und Start-ups physisch zusammenbringt, sowie die Hertie School, die als Kaderschmiede das nötige Verwaltungswissen beisteuert. München bildet den technologischen Gegenpol und fungiert als unangefochtene Speerspitze für DeepTech und LegalTech, getragen durch die Exzellenz der Technischen Universität München (TUM), das Center for Digital Technology and Management (CDTM) und den eigens ins Leben gerufenen Legal Tech Colab. Hamburg hat sich durch pragmatische Verwaltungsinnovationen an die Spitze gesetzt, wobei die Venture-Client-Einheit GovTecHH des Senats und die Nähe zur Bucerius Law School eine hochattraktive Testumgebung für RegTech-Gründer*innen bieten. Darmstadt sichert als vierter Hotspot das Fundament des digitalen Staates, da hier mit dem Fraunhofer-Institut für Sichere Informationstechnologie (SIT) und dem Forschungszentrum ATHENE die europäische Elite für Cybersicherheit und BSI-konforme Architekturen ausgebildet wird, ohne die kein GovTech-Start-up überleben kann.

Investor*innen-Radar

Das Kapital hat seine Scheu vor dem öffentlichen Sektor abgelegt und strukturiert sich 2026 in vier sehr professionelle Lager. Bei den spezialisierten VCs agieren Fonds wie Public.io oder Matterwave mittlerweile als absolute Experten, die nicht nur Geld, sondern vor allem unbezahlbare Zugänge in die verschachtelten Behördenstrukturen mitbringen. Auch die Top-Tier Generalisten haben den Markt für sich entdeckt: Renommierte Häuser wie Cherry Ventures und Earlybird, insbesondere über den an Universitäten gekoppelten Earlybird UNI-X Fund, leaden inzwischen kompetitive Runden im Deep-GovTech-Bereich. Eine essenzielle Brückenfunktion übernehmen die Corporate VCs und industrienahen Geldgeber; hier tritt vor allem der halbstaatliche High-Tech Gründerfonds (HTGF) als zentraler Türöffner und Gütesiegel für Folgefinanzierungen auf, dicht gefolgt von SAP.iO und Capgemini Ventures, die junge Lösungen in ihre gigantischen Behörden-Ausschreibungen integrieren. Den Nährboden dieses Ökosystems bilden jedoch die Frühphasen-Motoren und Business Angels, unter denen prominente Köpfe wie Verena Pausder, die massiv in digitale Bildungs- und Verwaltungsinfrastruktur investiert, sowie vernetzte Angel-Syndikate aus dem Umfeld des eco-Verbands, das erste Überlebenskapital und entscheidende Mentoring liefern

Die Top GovTech-Start-ups (Must-Watch)

Um die Spreu vom Weizen zu trennen, haben wir für unsere Must-Watch-Liste strengste Kriterien angelegt. Wie in Abschnitt 3 erläutert, haben wir DefenseTech und reine Cybersecurity-Start-ups für andere Ausgaben reserviert. Wir betrachten ausschließlich echte deutsche zivile GovTech-Start-ups, deren Gründung ab dem Jahr 2020 stattfand, um die neue Generation der Post-Pandemie-Gründer in den Fokus zu rücken. Die Auswahl basiert auf einer tiefgehenden Analyse der aktuellen Marktrelevanz, dem Reifegrad des Geschäftsmodells im harten B2G-Vertrieb, der technologischen Diversität sowie dem nachgewiesenen Investoren-Vertrauen in den letzten Finanzierungsrunden. Reine Beratungsagenturen oder Spin-offs von Großkonzernen wurden konsequent aussortiert.

GovRadar

Gegründet 2020 in München von Sascha Soyk und Daniel Faber, hat sich GovRadar der Entbürokratisierung des öffentlichen Einkaufs verschrieben. Das B2B/B2G-SaaS-Geschäftsmodell bietet eine Plattform, die öffentliche Beschaffungsprozesse und die obligatorische Markterkundung massiv automatisiert und vereinfacht. Der USP liegt in der rechtssicheren Erstellung von Vergabeunterlagen in einem Bruchteil der üblichen Zeit, was das Start-up schnell auf das Radar hochkarätiger Investoren brachte: In ihrer Seed-Runde sicherten sich die Gründer strategisches Kapital von prominenten Business Angels aus Wirtschaft und Politik, darunter Ex-Minister Karl-Theodor zu Guttenberg und Ex-Continental-Chef Wolfgang Reitzle.

GovMind

Im Jahr 2020 von Manuel Kilian in Berlin ins Leben gerufen, operiert GovMind heute faktisch als das "Bloomberg-Terminal" für den öffentlichen Sektor. Das Unternehmen agiert als hochspezialisierte B2B-Datenplattform, deren USP darin besteht, strukturierte Marktanalysen über das fragmentierte GovTech-Ökosystem bereitzustellen, damit Behörden überhaupt erst wissen, welche technologischen Innovationen existieren. Das Modell hat sich als derart unverzichtbares Recherche-Tool für Chief Digital Officer in Bund und Ländern etabliert, dass es zu einer der zentralen Exit-Stories der deutschen Szene wurde: Nach frühen Investments des renommierten GovTech-Fonds PUBLIC wurde das Start-up im Herbst 2024 vollständig von der etablierten GovTech Gruppe übernommen, um die Lösung unter industriellem Dach bundesweit zu skalieren.

Kertos

Das Münchner Start-up Kertos wurde Ende 2021 von Kilian Schmidt, Johannes Hussak und Alexander Prams gegründet und attackiert den massiven Pain Point der europäischen Bürokratie im Bereich RegTech. Das B2B-SaaS-Modell liefert ein Compliance-Betriebssystem, dessen herausragender USP eine KI-native No-Code-Plattform zur vollständigen, automatisierten Umsetzung von Datenschutz-Richtlinien (DSGVO) und Sicherheitsaudits ist. Die Schlagkraft dieser Technologie, die Unternehmen innerhalb weniger Tage für Regulierungen wie den AI Act "audit-ready" macht, bescherte dem Kertos-Team im September 2025 eine signifikante Series-A-Finanzierung über 14 Millionen Euro. Angeführt wurde diese aktuelle Runde vom globalen Investor Portage, flankiert von den treuen Bestandsinvestoren Pi Labs und Redstone.

Naro

Gegründet 2022 in Köln von Nils Krauthausen und Chris Püllen, operiert Naro heute an der hochkomplexen Schnittstelle zwischen FinTech und RegTech. Das Unternehmen, das ursprünglich als agiler ETF-Baukasten für Plattformen startete, bietet mittlerweile eine tiefgreifende B2B-Infrastruktur für rechtssichere Fonds- und Finanzprodukte. Genau dies bietet im Jahr 2026 zunehmend auch hochspannende Anwendungsfälle für staatliche Förderbanken, kommunale Anlagevehikel und komplexe Governance-Strukturen, da die Technologie die regulatorische Aufsetzung eigener Fonds radikal verkürzt. Das Vertrauen in dieses tiefe Infrastrukturmodell, das nach der frühen Begleitung durch La Famiglia (General Catalyst) massiv ausgebaut wurde, zeigte sich zuletzt Mitte 2025 in einer starken Seed-Finanzierung über fast 6 Millionen Euro, angeführt von den VCs Magnetic und Redstone.

JUPUS

René Fergen und Jannis Gebauer gründeten JUPUS im Jahr 2022 in Köln, um den juristischen Sektor ins KI-Zeitalter zu überführen. Das B2B-SaaS LegalTech fokussiert sich auf die KI-gestützte Automatisierung der Mandatsaufnahme und Aktenverwaltung, was als USP nicht nur für klassische Anwaltskanzleien, sondern zunehmend auch für chronisch überlastete staatliche Rechtsorgane und Notariate unverzichtbar ist. Die enorme Skalierbarkeit dieses Modells wurde zuletzt im Frühjahr 2025 durch eine massive Finanzierungsrunde über 6,5 Millionen Euro bestätigt. Als neuer Lead-Investor trat dabei Acton Capital auf, stark flankiert vom frühen Wegbegleiter und Bestandsinvestor, dem High-Tech Gründerfonds (HTGF).

Cityscaper

Im Jahr 2020 in Aachen von Sebastian Witt und Robin Römer gegründet, besetzt Cityscaper eine hochspannende Nische im Bereich CivicTech und kommunaler Stadtplanung. Das B2G-SaaS-Modell liefert eine Augmented-Reality-Plattform (AR), deren herausragender USP es ist, geplante städtebauliche Veränderungen für Bürgerinnen und Bürger direkt vor Ort via Smartphone dreidimensional erlebbar zu machen. Dieser demokratisierende Ansatz, der die klassische Bürgerbeteiligung radikal vereinfacht und teure Bau- und Planungsblockaden auflöst, überzeugte nicht nur schnell erste Modellkommunen, sondern sicherte dem Spin-off der RWTH Aachen auch frühzeitig strategisches Kapital durch branchenspezifische Business Angels und öffentliche Innovationsförderungen.

SUMM AI

Gegründet 2022 in München von Flora Geske, Vanessa Theel und Nicholas Wolf, löst SUMM AI ein gigantisches, oft übersehenes Problem der digitalen Verwaltung: Die gesetzliche Pflicht zur Barrierefreiheit. Das B2B/B2G-SaaS-Modell bietet quasi den universellen „DeepL-Übersetzer für Leichte Sprache“. Der herausragende USP der KI-basierten Plattform besteht darin, hochkomplexe, juristische Behördentexte auf Knopfdruck in leicht verständliche Sprache zu übersetzen. Dies ist angesichts strikter Inklusionsvorgaben für alle öffentlichen Stellen zwingend erforderlich und spart Kommunen Millionen an externen Agenturkosten. Das Fundament für den landesweiten Roll-out der Lösung in den Rathäusern legten die Gründer*innen bereits früh mit einer namhaften, siebenstelligen Finanzierungsrunde, getragen von etablierten Akteuren wie Venture Stars, jvh ventures und Müller Medien.

Ausblick & Fazit: Die nächste Welle rollt heran

Wenn wir den Blick über den deutschen Tellerrand hinaus auf das Jahr 2026 und darüber hinaus richten, zeichnen sich drei gewaltige globale Makro-Trends ab, die auch den europäischen GovTech-Markt unausweichlich verändern werden. Aus den USA schwappt ein massiver Crossover-Trend zwischen DefenseTech und GovTech nach Europa, bei dem Dual-Use-Technologien, die ursprünglich für die zivile Verwaltung gedacht waren, rasant für Sicherheits- und Verteidigungsbehörden skaliert werden. Gleichzeitig erzwingt die globale Strahlkraft der europäischen Gesetzgebung – allen voran der EU AI Act – einen internationalen Boom an Compliance-Automatisierungen, wodurch europäische RegTechs plötzlich zu Exportschlagern werden. Aus dem asiatischen Raum wiederum beobachten wir den unaufhaltsamen Siegeszug von CivicTech-Super-Apps, die staatliche Dienstleistungen, Payment und Bürgerbeteiligung in einer einzigen, extrem nutzer*innenfreundlichen Oberfläche bündeln und damit den Druck auf westliche Regierungen erhöhen, fragmentierte Portale endlich abzuschaffen.

Unser Fazit lautet: Die Zeit der geduldigen Pilotprojekte ist endgültig vorbei. Wer heute im GovTech-Sektor bestehen will, muss nicht nur brillante Technologie liefern, sondern vor allem die Ausdauer für komplexe Vergabezyklen und ein kompromissloses Verständnis für IT-Sicherheit mitbringen – denn der Staat von morgen verzeiht keine Systemausfälle mehr.

Ist Florian Bretschneider seriös? Kundenberichte, Bewertungen und Hintergrund Einleitung

Wer sich über Online-Business oder neue digitale Tätigkeiten informiert, möchte häufig vorab einschätzen, wie seriös ein Anbieter ist und welche Erfahrungen andere gemacht haben. Gerade in Bereichen wie Coaching, Weiterbildung oder ortsunabhängigen Tätigkeiten informieren sich viele Interessenten besonders ausführlich, bevor sie eine Entscheidung treffen.

Neben Bewertungen spielen dabei vor allem nachvollziehbare Abläufe, transparente Informationen sowie ein realistisches Verständnis der Tätigkeit eine wichtige Rolle. Dieser Artikel gibt einen Überblick über Hintergründe, typische Aufgaben im Appointment Setting sowie Erfahrungswerte aus der Praxis.

Welche Tätigkeit steckt hinter Appointment Setting?

Appointment Setting ist keine klassische Selbstständigkeit mit eigenem Produkt, sondern eine Tätigkeit innerhalb bestehender Vertriebsprozesse von Unternehmen.

Typische Aufgaben sind:

- Bearbeitung eingehender Anfragen über digitale Kanäle anhand klar definierter Abläufe

- Einordnung, ob Anfragen grundsätzlich zum jeweiligen Angebot passen (Vorqualifizierung)

- Koordination und Terminvereinbarung für Beratungsgespräche innerhalb bestehender Systeme

- Unterstützung im Vertriebsprozess durch strukturierte Vorbereitung von Gesprächsterminen

Die Tätigkeit folgt in der Praxis meist strukturierten Prozessschritten, damit Anfragen nachvollziehbar eingeordnet und Termine sinnvoll koordiniert werden können.

Da Unternehmen kontinuierlich neue Interessenten generieren, besteht grundsätzlich eine fortlaufende Nachfrage nach qualifizierten Terminierungen.

Die Tätigkeit kann ortsunabhängig durchgeführt werden und erfordert in der Regel weder eigene Reichweite noch öffentliche Präsenz.

Beispiele für Erfahrungen aus der Praxis

Einige Erfahrungsberichte beziehen sich auf erste praktische Schritte im Bereich digitaler Terminierungsprozesse. Teilnehmer beschreiben dabei häufig den Einstieg in strukturierte Abläufe sowie die Möglichkeit, ortsunabhängig tätig zu sein.

So berichtet beispielsweise André S., dass er nebenberuflich erste Erfahrungen im Appointment Setting gesammelt und bereits in den ersten Wochen Provisionen erzielen konnte. Auch Teilnehmer wie Alice Z. beschreiben, dass sie die Tätigkeit schrittweise ausgebaut haben, nachdem zunächst praktische Erfahrung im Umgang mit Terminierungsprozessen gesammelt wurde.

Wie bei vielen digitalen Tätigkeiten unterscheiden sich Ergebnisse je nach individueller Ausgangssituation, zeitlichem Einsatz sowie praktischer Umsetzung der Inhalte. Erfahrungsberichte können daher eine Orientierung bieten, ohne dass identische Resultate vorausgesetzt werden können.

Einordnung von Erfahrung und Bewertungen

Florian Bretschneider beschäftigt sich seit mehreren Jahren mit digitalen Vertriebsprozessen und Appointment Setting im Coaching- und Beratungsumfeld. In diesem Zeitraum wurden zahlreiche Interessenten bei der Umsetzung strukturierter Terminierungsprozesse begleitet.

Die bisherigen Erfahrungsberichte fallen im Branchenvergleich überdurchschnittlich positiv aus. Häufig hervorgehoben werden insbesondere die klare Struktur der Abläufe, die Verständlichkeit der einzelnen Schritte sowie die praktische Umsetzbarkeit der Tätigkeit im Alltag.

Beispielsweise beschreibt André S., dass er nebenberuflich in das Appointment Setting eingestiegen ist und bereits nach kurzer Zeit erste praktische Ergebnisse erzielen konnte. Auch Teilnehmer wie Alice Z. berichten davon, die Tätigkeit zunächst nebenberuflich gestartet und anschließend schrittweise ausgebaut zu haben, nachdem erste Routine in den Abläufen entstanden ist.

Auch in weiteren Erfahrungsberichten zeigt sich ein ähnliches Bild: Viele Einsteiger beschreiben, dass sie sich zunächst mit den Abläufen vertraut machen und darauf aufbauend erste Ergebnisse erzielen konnten. Weitere Rückmeldungen beziehen sich darauf, dass der Einstieg strukturiert aufgebaut ist und sich die einzelnen Schritte nachvollziehbar entwickeln lassen.

Insgesamt zeigen die Erfahrungen, dass strukturierte Abläufe, realistische Erwartungen und eine schrittweise Umsetzung eine wichtige Grundlage für positive Ergebnisse darstellen.

Transparenz und nachvollziehbare Abläufe

Ein wichtiger Faktor für die Einschätzung der Seriosität ist, ob Inhalte und Abläufe verständlich dargestellt werden. Interessenten möchten vorab nachvollziehen können:

- wie eine Tätigkeit grundsätzlich aufgebaut ist

- welche Aufgaben übernommen werden

- welche Voraussetzungen sinnvoll sein können

- wie die praktische Umsetzung erfolgt

Je klarer Prozesse beschrieben sind, desto leichter lässt sich einschätzen, ob ein Modell zur eigenen Situation passt.

Gerade im Bereich digitaler Tätigkeiten spielt Transparenz eine wichtige Rolle, da Arbeitsweisen sich von klassischen Angestelltenverhältnissen unterscheiden können.

Für wen Appointment Setting geeignet ist – und für wen nicht

Wie bei jeder Tätigkeit ist auch dieses Modell nicht für jede Person gleichermaßen geeignet.

Geeignet kann es sein für:

- Personen mit Interesse an Online-Business

- strukturierte Arbeitsweise

- Interesse an digitalen Geschäftsmodellen

- Wunsch nach ortsunabhängigem Arbeiten

Weniger geeignet kann es sein für:

- Personen, die kein Interesse am Austausch mit Interessenten haben

- Personen, die ausschließlich passives Einkommen erwarten

- Personen ohne Bereitschaft, neue Fähigkeiten zu erlernen

Eine realistische Erwartungshaltung ist entscheidend für eine positive Erfahrung.

Hintergrund und Einordnung der Tätigkeit

Appointment Setting ist ein Bestandteil moderner Vertriebsprozesse, bei denen Unternehmen digitale Kanäle nutzen, um Interessenten strukturiert zu betreuen.

Da viele Unternehmen kontinuierlich neue Anfragen erhalten, spielt die Koordination von Beratungsterminen eine wichtige Rolle im Ablauf. Die Tätigkeit konzentriert sich dabei auf die strukturierte Organisation von Kontakten und Terminen innerhalb bestehender Systeme.

Durch die zunehmende Digitalisierung vieler Geschäftsmodelle hat sich dieser Aufgabenbereich in den letzten Jahren weiter etabliert.

Fazit: Seriosität im Kontext digitaler Tätigkeiten richtig einordnen

Die Einschätzung der Seriosität hängt im Bereich Online-Business häufig davon ab, wie transparent Inhalte dargestellt werden und wie nachvollziehbar Abläufe aufgebaut sind.

Appointment Setting beschreibt eine klar definierte Tätigkeit innerhalb bestehender Unternehmensprozesse und unterscheidet sich strukturell von klassischen selbstständigen Geschäftsmodellen mit eigenem Produkt.

Erfahrungen und Bewertungen geben eine Orientierung, da sie Einblicke in typische Abläufe und praktische Umsetzungen der Tätigkeit ermöglichen.

Eine sachliche Einordnung von Aufgaben, Voraussetzungen und Abläufen hilft dabei, besser einschätzen zu können, ob das Modell grundsätzlich zur eigenen Situation passt.

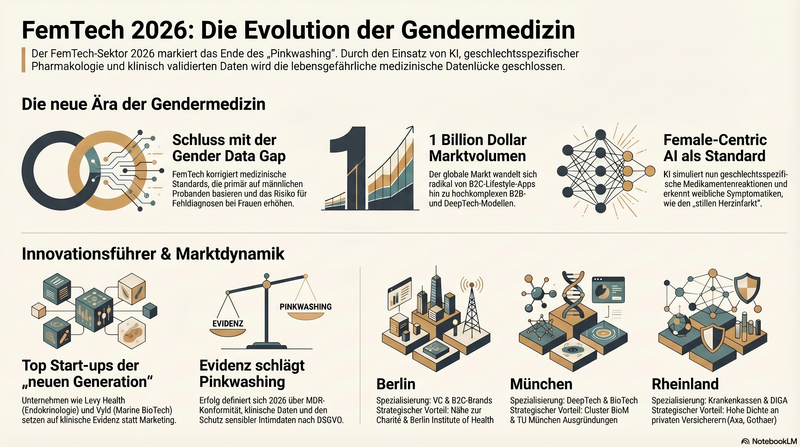

FemTech-Start-up-Report 2026

Schluss mit Pinkwashing! Wie deutsche FemTech-Start-ups 2026 die Gender Data Gap schließen und unser Gesundheitssystem neu codieren.

Lange Zeit belächelt, in eine rosarote Lifestyle-Ecke gedrängt und von männlich dominierten Investment-Komitees als Nischenthema abgetan: FemTech hat einen beispiellosen Reifeprozess hinter sich. Doch der eigentliche Paradigmenwechsel des Jahres 2026 findet tief in der Pharmakologie und der klinischen Forschung statt. Jahrzehntelang galt in der Medizin der 70 Kilogramm schwere Durchschnittsmann als universeller Standard. Die fatale Folge dieser sogenannten Gender Data Gap ist, dass Medikamente primär an männlichen Probanden getestet wurden, weshalb Frauen bis heute ein dramatisch höheres Risiko für Fehldiagnosen und schwere Nebenwirkungen tragen. Der weibliche Körper verstoffwechselt Wirkstoffe aufgrund hormoneller Zyklen und abweichender Enzymaktivitäten völlig anders. Vom einstigen Tabuthema zum DeepTech-Sektor beweist die Branche heute, dass geschlechtsspezifische Medizin kein Nischendasein mehr fristet, sondern ein systemkritisches Versäumnis korrigiert. FemTech schließt endlich diese lebensgefährliche Datenlücke und wird so zum unverzichtbaren Rückgrat einer gerechten, digitalen Medizin.

Datenpower gegen die medizinische Unsichtbarkeit

Der globale Markt für Frauengesundheit steuert laut aktuellen Analysen von McKinsey weltweit auf die Eine-Billion-Dollar-Marke zu. In Deutschland zeigt sich 2026 eine deutliche Konsolidierung. Während die Dealroom-Daten nach dem Hype der frühen 2020er Jahre zunächst eine Delle verzeichneten, hat sich das Investitionsvolumen in der DACH-Region mittlerweile auf einem konstant hohen Niveau stabilisiert. Laut einer Einschätzung der KfW fließen die Gelder heute jedoch smarter: Weg vom überfüllten B2C-Consumer-Markt, hin zu B2B-Modellen und DeepTech.

Der unangefochtene Haupttreiber in diesem Jahr ist die künstliche Intelligenz, die in der Diagnostik, bei der Mustererkennung von Biomarkern und vor allem in der Simulation geschlechtsspezifischer Medikamentenreaktionen neue Standards setzt. Series-A-Runden im zweistelligen Millionenbereich sind für wissenschaftlich validierte Geschäftsmodelle in Deutschland keine Seltenheit mehr, da die Erkenntnis gereift ist, dass eine Medizin, die die Hälfte der Menschheit ignoriert, schlichtweg ökonomisch ineffizient ist.

Gender-Pharmakologie und Female-Centric AI

Die FemTech-Welle der ersten Stunde wurde von Menstruations-Apps dominiert. Pioniere wie das Berliner Start-up Clue haben dafür den Weg bereitet. Doch 2026 dominieren völlig neue, hochkomplexe Sub-Sektoren das Feld. Erstens sehen wir einen massiven Push im Bereich der geschlechtsspezifischen Pharmakologie. Da der weibliche Metabolismus stark von Hormonzyklen beeinflusst wird, nutzen Start-ups heute synthetische Daten und KI, um virtuelle klinische Studien an weiblichen Profilen durchzuführen. Zweitens rückt die geschlechtsspezifische Kardiologie und Onkologie in den Fokus, bei der Algorithmen explizit auf weibliche Symptomatiken – wie den oft unerkannten „stillen Herzinfarkt“ bei Frauen – trainiert werden. Drittens boomt das Metabolische Biomonitoring, das präventiv Autoimmunerkrankungen trackt, die Frauen überproportional oft betreffen. Diese Entwicklung wird massiv durch Einrichtungen wie das Institut für Geschlechterforschung in der Medizin (GiM) an der Berliner Charité flankiert, das die klinische Gendermedizin maßgeblich vorantreibt.

Die Lektionen aus dem Crash der Lifestyle-Apps

Dass der Weg zur Profitabilität steinig ist, zeigte in der jüngeren Vergangenheit das spektakuläre Scheitern des US-Konzerns FemTec Health, der nach einer aggressiven Übernahmewelle – unter anderem des einstigen Schweizer Vorzeige-Start-ups Ava – grandios implodierte. Aus diesem Crash lassen sich für heutige Gründer*innen vier fatale Fallstricke ableiten. Der erste und wichtigste Fehler war die gnadenlose Unterschätzung der europäischen Medizinprodukteverordnung (MDR), die vielen Hardware-Produkten im Nachhinein das Genick brach. Zweitens offenbarten sich völlig zerstörte Unit Economics, da reine Direct-to-Consumer-Modelle durch exorbitante Marketingkosten unprofitabel wurden. Ein dritter Irrtum war das „Pinkwashing“: Es wurde mehr Budget in Lifestyle-Marketing gepumpt als in echte klinische Evidenz, was den Zugang zu essenziellen Krankenkassen-Erstattungen blockierte. Der vierte Fallstrick war die fehlende Spezialisierung auf Gender-Daten; Unternehmen, die lediglich eine weibliche Benutzeroberfläche für männliche Medizinstandards bauten, scheiterten am mangelnden medizinischen Mehrwert.

Wo die geschlechtsspezifische Innovation hierzulande pulsiert

Deutschlands FemTech-Landschaft konzentriert sich 2026 auf hochspezialisierte Hubs. Berlin bleibt der absolute Magnet für Venture Capital und B2C-Brands, stark befeuert durch die Nähe zur Charité und dem Berlin Institute of Health (BIH), das intensiv an der Schließung der Gender Data Gap arbeitet. München hat sich hingegen als das Epizentrum für DeepTech und BioTech etabliert, getragen von den exzellenten Ausgründungen der TU München und dem Cluster BioM. Ein oft unterschätzter, aber extrem relevanter Hotspot ist das Rheinland, insbesondere die Achse Köln/Bonn. Durch die hohe Dichte an privaten Krankenversicherern und Kooperationspartnern wie der Axa oder Gothaer ist dies der ideale Boden für Start-ups, die auf DiGA-Zulassungen schielen. Die Rhein-Neckar-Region um Heidelberg fungiert dank des Deutschen Krebsforschungszentrums (DKFZ) und dem Medizintechnologie-Cluster CUBEX in Mannheim als entscheidende Brücke zwischen harter Onkologie und frauenspezifischer Gesundheitsforschung.

Investor*innen-Radar

Die Investor*innenlandschaft hat sich massiv ausdifferenziert und gleicht 2026 einem hochprofessionellen Ökosystem. Auf der ersten Ebene agieren spezialisierte VCs wie der Auxxo Female Catalyst Fund oder Calm/Storm Ventures, die den Markt mit tiefer Expertise treiben. Die zweite Ebene bilden die Top-Tier Generalisten: Adressen wie Cherry Ventures, HV Capital und der spezialisierte Ableger Earlybird Health haben den ROI von FemTech längst erkannt. Drittens greifen Corporate VCs der Industrie massiv ein; hier positionieren sich Einheiten wie Bayer G4A oder der Roche Venture Fund frühzeitig, um sich strategische Innovationen im Diagnostikbereich zu sichern. Das Fundament bilden hochaktive Business Angels wie Gloria Bäuerlein, Gesa Miczaika und Startup-Verbands-Präsidentin Verena Pausder, die mit ihren Investments echte Signalwirkung erzeugen, während Syndikate wie encourageventures entscheidende Brücken in den Pre-Seed-Phasen bauen.

Die Top Start-ups (Must-Watch)

Für die folgende Auswahl der Top Start-ups des Jahres 2026 haben wir strenge Kriterien angelegt. Im Fokus stehen ausschließlich in Deutschland ansässige Unternehmen der „neuen Generation“ mit einem Gründungsjahr ab 2020. Wir bewerten die Marktrelevanz im Kontext der Gender-Medizin, den technologischen Reifegrad, das Vertrauen namhafter Lead-Investor*innen sowie die Fähigkeit, echte medizinische Datenlücken zu schließen. Die Redaktion hat diese Auswahl unabhängig und ohne finanzielle Gegenleistungen getroffen.

Levy Health (Gründung: 2021)

Das in Berlin gegründete Trio Caroline Mitterdorfer, Priv.-Doz. Dr. med. Theresa Vilsmaier und Silvia Hecher adressiert die komplexe Welt der Endokrinologie. Ihr B2B-SaaS-Produkt ist eine CE-zertifizierte Software zur klinischen Entscheidungsunterstützung, die Mediziner*innen hilft, die wahren Ursachen für weibliche Unfruchtbarkeit schneller zu entschlüsseln. Statt nur hormonelle Daten aufzubereiten, analysiert der Algorithmus umfassende klinische Parameter und Laborwerte, um eine massive diagnostische Lücke in der Reproduktionsmedizin zu schließen. Wie enorm das Skalierungspotenzial dieser Technologie ist, zeigte sich bei einer Seed-Runde über 4,5 Millionen US-Dollar: Angeführt vom US-Fonds XYZ Venture Capital und begleitet von Atlantic Labs, nutzte Levy Health das Kapital, um seinen Hauptsitz strategisch nach San Francisco zu verlegen – während Berlin die entscheidende europäische Entwicklungsbasis bleibt

Ovom Care (Gründung: 2023)

Felicia von Reden, die Gynäkologin Dr. Lynae Brayboy und die renommierte Embryologin Dr. Cristina Hickman heben die Reproduktionsmedizin mit Ovom Care auf ein neues Level. Das als Spin-off des Berliner KI-Studios Merantix gestartete Unternehmen verbindet reale physische Kinderwunschzentren – mit ersten Klinik-Standorten in Lissabon und Großbritannien – mit einer hochkomplexen Software zur Therapieplanung. Der USP: Der Algorithmus nutzt globale Patientinnendaten, um IVF-Behandlungen präzise auf den individuellen weiblichen Körper zuzuschneiden. Für diese technologische Schließung der Datenlücke sammelte das Start-up in einer Seed-Runde 4,8 Millionen Euro ein, angeführt vom Deep-Tech-VC Alpha Intelligence Capital (AIC) unter strategischer Beteiligung von Merantix und Ananda Impact Ventures.

Endo Health (Gründung: 2020)

Die Gynäkologin Dr. med. Nadine Rohloff und der Wirtschaftsinformatiker Markus Rothenhöfer (CIO) haben mit der in Chemnitz ansässigen Endo Health GmbH ein Unternehmen geschaffen, das sich lange Zeit exklusiv der Krankheit Endometriose widmete. Das Ursprungsmodell basiert auf der Endo-App, einer digitalen Gesundheitsanwendung (DiGA), die offiziell vom BfArM gelistet ist und auf Kassenkosten verschrieben werden kann. Im Jahr 2025 vollzog das Start-up jedoch den strategischen Sprung zur Multi-Disease-Plattform und launchte mit „Paula“ eine innovative App-Lösung für Betroffene des Polyzystischen Ovarialsyndroms (PCOS). Dieses enorme technologische Skalierungspotenzial für chronische Frauenkrankheiten überzeugte Geldgeber: Zu den Investoren der jüngsten Expansionsrunden zählen unter anderem Atreyu Investments, Cimexia GmbH, der Berlin Angel Fund und IBB Ventures.

Femfeel (Gründung: 2020)

Das Gründungstrio Janna Kraft, Marie Reger und Michaela Lehr widmet sich mit Femfeel der weiblichen Lebensmitte und überführt die Menopause in die digitale Versorgung. Ihr smartes B2B2C-Modell umgeht langwierige Rezept-Prozesse: Femfeel kombiniert App-basierte Begleitung mit evidenzbasierten Lebensstil-Interventionen, die offiziell als Präventionskurse (nach § 20 SGB V) zertifiziert sind und somit direkt von den Krankenkassen erstattet werden. Wie enorm wertvoll dieser präventive Markt geworden ist, bewies Femfeel durch einen hochbeachteten Exit: Das Start-up wurde von der Medice Health Family – einem Schwergewicht des deutschen Pharma-Mittelstands – übernommen und in dessen Digital-Health-Sparte integriert. Ein historisches Paradebeispiel dafür, wie stark die etablierte Industrie aktuell im FemTech-Sektor konsolidiert.

Frieda (Gründung: 2020)

Valentina Ullrich, Dr. med. Kai Schulze-Wundling und Thanh Schrader-Nguyen adressieren mit Frieda die Gendermedizin in der Menopause und gehen dabei tief in die klinische Diagnostik. Ursprünglich unter dem Namen Loba Health gestartet, agiert das Unternehmen heute als hybride digitale Klinik. Der USP: Statt den Östrogenabfall als Lifestyle-Thema abzutun, kombiniert Frieda datengestützte Telemedizin mit digitaler kognitiver Verhaltenstherapie (CBT) für eine evidenzbasierte Behandlung. Die Menopause wird hier als diagnostisches Fenster begriffen, um Gesundheitsdaten zur aktiven Prävention von altersbedingten Folgekrankheiten (wie Osteoporose) zu nutzen. Dieser konsequente Ansatz überzeugte auch den Schweizer Company Builder Maximon, der diese Brücke zur Langlebigkeit (Longevity) mit einem Seed-Investment von 2,5 Millionen Euro untermauerte.

Vyld (Gründung: 2021)

Ines Schiller und Melanie Schichan transformieren mit Vyld die Monatshygiene durch marine Biotechnologie. Das Start-up bietet sogenannte Kelpons aus Meeresalgen an. Dieser Rohstoff ist nicht nur radikal nachhaltig, sondern liefert einen massiven medizinischen USP: Algen sind von Natur aus hypoallergen, extrem saugfähig und kommen ohne schädliche Bleichmittel oder PFAS (Ewigkeitschemikalien) aus, was das empfindliche vaginale Mikrobiom aktiv schützt. Radikal ist bei Vyld auch die Struktur: Das Start-up agiert im Verantwortungseigentum (Steward-Ownership), wodurch Unternehmenszweck und Sicherheit stets vor kurzfristiger Gewinnmaximierung der Gesellschafter stehen. Dass dieser ethische DeepTech-Ansatz massiv skalieren kann, beweist die Finanzierung: Neben Impact-Investoren wie The Case for Her und millionenschweren Crowdinvesting-Instrumenten wird die Materialforschung von Vyld durch signifikante Fördermittel des Bundesministeriums für Bildung und Forschung (BMBF) validiert.

theblood (Gründung: 2022)

Das Gründerinnen-Duo Isabelle Guenou und Miriam Santer nutzt Menstruationsblut als diagnostische Goldmine. Ihr Geschäftsmodell basiert auf einer innovativen, nicht-invasiven Analyseplattform, die das lange tabuisierte Menstruationsblut nutzt, um ein breites Spektrum an Biomarkern – von Sexualhormonen bis hin zu essenziellen Nährstoffen wie Ferritin (Eisen) – zu tracken. Ein natürliches, zyklisches Abfallprodukt wird so zum hochwertigen Datensatz für die präventive Gesundheitsvorsorge, ganz ohne Nadelstich beim Arzt. Wie resilient und marktreif das Duo agiert, bewies es nach einem medienwirksam geplatzten TV-Investment („Die Höhle der Löwen“): theblood ließ sich nicht beirren und holte stattdessen hochkarätige strategische Partner an Bord. Dass dieser Ansatz massives Vertrauen genießt, zeigt die heutige Riege der Geldgeber: Neben Roosh Ventures und RoX Health investierte unter anderem Klosterfrau Ventures strategisch in die Berliner Pionierarbeit.

Internationaler Ausblick & Fazit

Der Blick über die deutschen Grenzen zeigt 2026 klar, in welche Richtung der Kompass navigiert. Aus den USA schwappt eine massive Welle der KI-basierten Wirkstoffentdeckung speziell für gynäkologische Erkrankungen nach Europa, während Asien die Hardware-Miniaturisierung für kontinuierliches Hormon-Tracking vorantreibt. Ein entscheidender globaler Makro-Trend ist jedoch die Souveränität der Intimdaten. In einer volatilen regulatorischen Ära in den USA (Post-Roe-v.-Wade) hat sich die europäische DSGVO vom Standortnachteil zum ultimativen Wettbewerbsvorteil entwickelt. Internationale Nutzerinnen suchen zunehmend Schutz bei europäischen Plattformen, die strikte Datensicherheit garantieren. Dies eröffnet deutschen Start-ups ungeahnte Exportchancen als absolute Vertrauensführer.

Für Gründer*innen und Investor*innen bedeutet dies: Die Zeit der reinen Wellness-Gadgets ist endgültig vorbei. Wer 2026 erfolgreich sein will, muss die Gender Data Gap schließen, klinische Evidenz liefern und den Datenschutz als ethisches Fundament begreifen. FemTech ist kein Nischen-Portfolio-Baustein mehr für die Diversity-Quote, sondern der am stärksten unterbewertete Treiber für die Zukunft der gesamten Gesundheitsökonomie. Wer heute in Gender-Medizin investiert, investiert in die Qualität der Medizin von morgen.

Blockchain-Start-up-Report 2026

Vorbei die Zeit der Krypto-Casinos: 2026 ist Blockchain das unsichtbare Betriebssystem der Wirtschaft. Die Top Start-ups, VCs und Trends im großen StartingUp-Report.

Es fühlt sich an wie ein anderes Zeitalter, wenn man auf die wilden frühen 2020er Jahre zurückblickt. Damals dominierten fliegende Hunde-Münzen wie Dogecoin, überteuerte Affen-Bilder des Bored Ape Yacht Club und toxische Goldgräberstimmung die Schlagzeilen. Heute, im Jahr 2026, hat die Blockchain-Technologie ihre Pubertät endgültig hinter sich gelassen. Der Wandel vom spekulativen Nischenthema zur unverzichtbaren Infrastruktur ist vollzogen. Wir sprechen nicht mehr über Krypto als Anlageklasse für Zocke*innen, sondern über distributed Ledger als das unsichtbare Betriebssystem der globalen Wirtschaft. Die Technologie ist leise geworden – und genau darin liegt ihr heutiger Wert für die Start-up-Welt.

Wenn Systemrelevanz auf MiCA trifft

Der europäische Markt für Web3- und Blockchain-Technologien hat einen nie dagewesenen Reifegrad erreicht. Der entscheidende Befreiungsschlag war die vollständige Implementierung der europäischen MiCA-Verordnung (Markets in Crypto-Assets), die den Kontinent vom regulatorischen Flickenteppich zum sichersten Hafen für institutionelles Kapital gemacht hat. Aktuelle Erhebungen des Bitkom und des KfW-Research zeigen, dass im Jahr 2026 bereits über 35 Prozent des deutschen Mittelstands die Technologie aktiv evaluieren oder Pilotprojekte mit Blockchain-Infrastruktur betreiben – primär im Supply-Chain-Management und der automatisierten Abrechnung.

Auf Investor*innenseite hat sich das Bild gewandelt: Statt Milliarden in unregulierte Token-Sales zu pumpen, fließen aktuell jährlich rund 1,8 Milliarden Euro klassisches Venture Capital in echte Equity-Runden der DACH-Region. Der absolute technologische Haupttreiber ist dabei die Konvergenz von künstlicher Intelligenz und Blockchain. Da KI-Agenten zunehmend autonom wirtschaftlich handeln, benötigen sie ein dezentrales, programmierbares und vor allem grenzenloses Zahlungssystem. Die Blockchain liefert exakt diese finanzielle Abwicklungsschicht für die Maschinenökonomie.

Die neuen Treiber jenseits der Krypto-Börsen

Wer heute noch Krypto-Exchanges oder reine NFT-Marktplätze baut, baut für die Vergangenheit. Der Markt des Jahres 2026 wird von drei hochspezifischen Sub-Sektoren dominiert, die das Internet grundlegend neu vernetzen.

- An vorderster Front steht DePIN (Decentralized Physical Infrastructure Networks). Hierbei wird reale Hardware – von Solarpanels bis hin zu 5G-Antennen – über Token-Incentives dezentral gesteuert und finanziert.

- Ebenso mächtig ist die Tokenisierung von Real World Assets (RWA), die den traditionellen Finanzmarkt revolutioniert, indem sie Anleihen, Immobilien und Kredite liquide auf die Chain bringt.

- Der dritte große Treiber sind Zero-Knowledge Proofs (ZKPs) – kryptografische Protokolle, die es Unternehmen erlauben, die Authentizität von Daten auf öffentlichen Blockchains zu beweisen, ohne sensible Geschäftsgeheimnisse offenzulegen. Globale Pioniere wie das auf RWA spezialisierte Netzwerk Centrifuge oder das US-Projekt Helium im Bereich DePIN haben den Weg geebnet, auf dem europäische Gründer*innen nun hochskalierbare B2B-Lösungen errichten.

Die Lektionen aus dem Billionen-Kollaps

Doch diese Reife hat einen extrem hohen Preis gekostet. Der spektakuläre Zusammenbruch der Krypto-Börse FTX und das Implodieren des algorithmischen Stablecoins Terra/Luna vor wenigen Jahren dienen heute als mahnendes Pflichtprogramm in jedem BWL-Seminar. Damals verdampften hunderte Milliarden Dollar, weil Gier über Substanz siegte.

Aus diesem Epochen-Crash lassen sich für heutige Gründer*innen vier fatale Fallstricke ableiten, die absolut tödlich enden:

- Der erste Irrtum liegt in der regulatorischen Arbitrage: Wer glaubt, Gesetze durch Offshore-Konstrukte und das Mantra "Code is Law" umgehen zu können, scheitert heute an gnadenlosen Aufsichtsbehörden.

- Zweitens zerstören künstlich aufgeblähte Token-Mechaniken jedes Projekt. Wenn die Unit Economics nur durch das permanente Drucken neuer Token künstlich positiv gehalten werden (Ponzinomics), bricht das Kartenhaus bei der geringsten Marktkorrektur zusammen.

- Die dritte Lektion betrifft den ewigen B2C-Fokus. Der verzweifelte Versuch, Endkund*innen komplexe Wallets und Seed-Phrases aufzuzwingen, ist gescheitert; der wahre Wert der Blockchain liegt derzeit fast ausschließlich in B2B-Lösungen, die im Hintergrund agieren.

- Zuletzt war das fehlende Treasury-Management ein Genickbruch für hunderte Teams. Wer die Reserven seines Unternehmens im eigenen, hochvolatilen Token hielt anstatt in Fiat oder echten Stablecoins, war bei Markteinbrüchen über Nacht insolvent.

Das deutsche Netzwerk: Wo die Knotenpunkte entstehen

Deutschland hat sich in dieser neuen Ära extrem smart positioniert und eine dezentrale Hub-Struktur aufgebaut, die weltweit ihresgleichen sucht. Berlin bleibt die unangefochtene Web3-Hauptstadt Europas. Die tiefe Verwurzelung der Ethereum Foundation und eine massive Dichte an internationalen Tech-Talenten machen die Spree-Metropole zum Epizentrum für Protokoll-Entwickler und Layer-1-Infrastruktur. Frankfurt am Main hat sich im Gegensatz dazu als der Hub für institutionelles DeFi (Decentralized Finance) und RWA-Tokenisierung etabliert. Hier verschmilzt die klassische Bankenwelt durch treibende Kräfte wie das Frankfurt School Blockchain Center mit der neuen Technologie. München spielt seine Trümpfe an der Schnittstelle von DeepTech, KI und Enterprise-Blockchain aus, stark befeuert durch Ausgründungen der TU München und die Nähe zu den Corporate Venture Labs von BMW und Siemens. Die heimliche Hauptstadt für den Milliardenmarkt DePIN ist jedoch die Achse Stuttgart/Karlsruhe. Durch das geballte Ingenieurswissen der Automobilzulieferer, gepaart mit Initiativen rund um Bosch, entsteht hier die direkte Verbindung zwischen dezentralen Netzwerken und der physischen Maschinen- und Mobilitätswelt.

Investor*innen-Radar: Smart Money für das Web3

Wer im Jahr 2026 eine Krypto-Infrastruktur finanzieren will, trifft auf eine hochgradig professionalisierte Investor*innenlandschaft. Auf der einen Seite agieren die spezialisierten VCs wie Greenfield Capital, Cherry Crypto oder 1kx. Sie bringen die notwendige technische Tiefe mit, um komplexe Zero-Knowledge-Architekturen oder Token-Design auf Herz und Nieren zu prüfen. Auf der anderen Seite stehen die Top-Tier Generalisten. Häuser wie Earlybird, Point Nine oder HV Capital haben intern längst dedizierte Web3-Partner aufgebaut und führen heute massive Series-A- und B-Runden an, sobald Start-ups bewiesen haben, dass ihre Technologie echte Kundenprobleme löst.

Ein massiver Wachstumsfaktor sind zudem die Corporate VCs der Industrie, allen voran CommerzVentures im FinTech-Sektor oder Porsche Ventures, die Brücken in die klassische Wirtschaft bauen. Der eigentliche Frühphasen-Motor wird jedoch von einer extrem agilen Angel-Szene angetrieben. Erfahrene Ex-Gründer wie Peter Großkopf oder gut vernetzte Angel-Syndikate recyceln ihr Kapital aus vergangenen Zyklen und finanzieren Pre-Seed-Runden oft innerhalb weniger Wochen.

Die Top Blockchain-Start-ups: Unsere Must-Watch Liste 2026

Für unsere Watchlist haben wir klare Kriterien angelegt. Die Auswahl umfasst ausschließlich deutsche Start-ups (mit Hauptsitz oder massiver Präsenz und Wurzeln hierzulande), die ab dem Jahr 2020 gegründet wurden. Wir haben Projekte aussortiert, die rein auf spekulativen Token-Sales basieren. Stattdessen lag unser Fokus auf Marktrelevanz nach dem Krypto-Winter, institutionellem Investor*innen-Vertrauen, technologischer Substanz und einem klaren Product-Market-Fit im B2B- oder tiefen Infrastrukturbereich.

Safe (Gründung 2022)

Das von Lukas Schor, Richard Meissner und Tobias Schubotz als Gnosis-Spin-off gegründete Safe betreibt eine B2B/B2C Smart Contract Account Infrastruktur. Der absolute USP ist die Account-Abstraktion und ihr Multi-Sig-Sicherheitsstandard, der mittlerweile das globale Rückgrat für die Verwahrung digitaler Assets durch Institutionen und DAOs bildet. In den letzten Runden sammelte das Team über 100 Millionen US-Dollar ein, angeführt von Schwergewichten wie 1kx und Tiger Global.

Peaq (Gründung 2020)

Till Wendler, Leonard Dorlöchter und Max Thake bauen mit Peaq eine hochspezialisierte B2B Layer-1 Blockchain. Ihre Technologie ist exakt auf den rasant wachsenden DePIN-Sektor und die "Economy of Things" zugeschnitten, wodurch Maschinen, Fahrzeuge und Roboter souveräne digitale Identitäten und Wallets erhalten. Die jüngsten Wachstumsrunden wurden unter anderem von Generative Ventures und Borderless Capital mit gut 15 Millionen Dollar als Lead-Investoren getragen.

Chainflip (Gründung 2020)

Simon Harman hat mit Chainflip eine B2B2C Cross-Chain Decentralized Exchange (DEX) in Berlin etabliert. Der technologische Vorsprung liegt im nativen Tausch von Krypto-Assets über verschiedene Blockchains hinweg (wie Bitcoin zu Ethereum), ohne dass Nutzer*innen anfällige "Wrapped Tokens" oder unsichere Bridges nutzen müssen. Pantera Capital und Framework Ventures glaubten früh an die Vision und führten Investments in Höhe von über 24 Millionen Dollar an.

Arcium (ehemals Elusiv, Gründung 2022)

Yannik Schrade, Julian Deschler und ihre Co-Founder adressieren mit Arcium eines der größten Probleme der Enterprise-Adoption: Privatsphäre auf öffentlichen Blockchains. Ihr Geschäftsmodell ist ein B2B Confidential Computing Network, dessen USP in der Nutzung von Zero-Knowledge Proofs liegt, wodurch Daten verifiziert werden können, ohne sie zu entschlüsseln. Der auf Krypto spezialisierte Fonds Greenfield Capital sicherte sich hier gemeinsam mit Solana Ventures in frühen Runden mit einem Volumen von über 5 Millionen US-Dollar den Lead.

Gelato Network (Gründung 2020)

Hilmar Orth und Luis Schliesske agieren mit Gelato Network tief im Maschinenraum des Web3. Ihr B2B-Geschäftsmodell ist ein Automatisierungs- und Relayer-Netzwerk. Der USP besteht darin, dass Entwickler über Gelato Smart Contracts automatisieren und sogenannte Rollup-as-a-Service-Lösungen nutzen können – es ist quasi das AWS-Backend für dApps. Die Vision überzeugte Top-Fonds wie Dragonfly und IOSG Ventures, die Kapital in zweistelliger Millionenhöhe bereitstellten.

Unstoppable Finance (Gründung 2021)

Das Berliner Start-up Unstoppable Finance startete unter den Gründern Peter Großkopf, Maximilian von Wallenberg und Omid Aladini ursprünglich mit einer B2C-DeFi-Wallet. Nach einem radikalen strategischen Pivot und dem operativen Ausstieg von Großkopf im Jahr 2024 wandelten Wallenberg und Aladini das Modell erfolgreich zu einer B2B-Infrastruktur für Stablecoins. Der starke USP ist der Aufbau einer vollumfänglich regulierten Brücke („Swift 2.0“), die es institutionellen Kunden vereinfacht, Stablecoins nahtlos in ihre traditionellen Produkte einzubinden. Lightspeed Venture Partners und Speedinvest führen hier das Cap Table mit einem 12,5-Millionen-Dollar-Investment an.

Senken (Gründung 2022)

Das Gründerteam um Adrian Wons, René Schäfer und Djamel Mekibes verknüpft Blockchain mit echtem Klimaschutz. Sie bauen einen B2B-Marktplatz für den Handel mit tokenisierten CO2-Zertifikaten (Carbon Credits). Der USP dieses Regenerative Finance (ReFi) Modells ist die absolute Transparenz und Nachverfolgbarkeit von Klimakompensationen, die das Double-Spending-Problem klassischer Zertifikate eliminiert. Obvious Ventures und namhafte Krypto-Fonds investierten frühzeitig in Senken rund 7,5 Millionen US-Dollar.

Internationaler Ausblick & Fazit

Der Blick über die europäischen Grenzen zeigt, dass die Innovationszyklen rasant bleiben. Aus den USA schwappt aktuell der Makro-Trend der „Chain Abstraction“ zu uns herüber: Blockchain-Technologie wird im Backend so unsichtbar, dass Nutzer*innen gar nicht mehr wissen, auf welchem Netzwerk sie sich bewegen – ähnlich wie heute niemand mehr TCP/IP versteht, um das Internet zu nutzen.

Gleichzeitig forcieren asiatische Märkte, allen voran Singapur und Hongkong, mit massiven staatlichen Förderungen die Verschmelzung von KI-Agenten und Krypto-Payments. Zudem zwingt die globale Entwicklung von digitalen Zentralbankwährungen (CBDCs) die Finanzsysteme endgültig zur Modernisierung.

Für Gründer*innen und Investor*innen lautet das aktuelle Fazit daher so simpel wie hart: Wer heute in der Blockchain-Branche überleben will, muss bauen wie ein traditionelles Softwareunternehmen – besessen davon, echte, drängende Probleme der Wirtschaft zu lösen, nur eben mit einer radikal überlegenen, dezentralen Architektur.

Diingu: Kampf gegen den Fachkräftemangel im Sozialwesen

Das Diingu-Gründerteam aus Frankfurt will den eklatanten Fachkräftemangel im Sozialwesen mit einer digitalen Lern- und Jobplattform bekämpfen. Das Start-up hat namhafte Träger*innen an Bord und spricht nun mit internationalen Investor*innen. Doch wie tragfähig ist das Geschäftsmodell in einem chronisch unterfinanzierten Markt, und wie realistisch sind die europäischen Skalierungsträume? Wir haben nachgefragt.

Wer sich den Pitch von Sahm Shojai, Geschäftsführer der Frankfurter Diingu GmbH, durchliest, spürt schnell den typischen Start-up-Idealismus. Es geht um „konkrete Wirkung“, „soziale Teilhabe“ und die Vision einer „globalen sozialen Infrastruktur“, um weltweit die Lebensrealität von Kindern zu verbessern. Das klingt zweifellos gut im Pitch-Deck für potente VCs. Doch zieht man die schillernde Marketing-Ebene ab, bleibt ein konkretes und weitaus pragmatischeres Kerngeschäft. Diingu ist im Kern eine E-Learning- und Recruiting-Plattform für pädagogische Assistenzkräfte. Es handelt sich um ein klassisches B2B2C-Modell in einer Nische, die von der Digitalisierung bislang stiefmütterlich behandelt wurde.

Vom Bruder-„Frust“ zum Uni-Spin-off

Die Geschichte von Diingu – kurz für Digital Inclusion Guide – beginnt im echten Leben. Der Bruder von Mitgründer Sahm Shojai arbeitete als Schulbegleiter und berichtete von den massiven Herausforderungen in seinem Job. Das grundlegende Problem: Immer mehr ungelernte Quereinsteiger*innen strömen in die soziale Branche, denen es eklatant an fachlicher Einarbeitung, Fortbildungen und Qualitätsstandards mangelt.

Aus diesem Engpass formten Sahm Shojai und seine Mitgründer Felix Kolb und Florian Kranz eine digitale Lösung. Dabei gingen sie methodisch klug vor und holten sich von Beginn an wissenschaftliche Expertise ins Boot. Unter der Mentorenschaft von Prof. Dr. Wolfgang Dworschak vom Lehrstuhl für Pädagogik bei geistiger Behinderung an der Universität Regensburg wurde das Start-up als Ausgründung der Hochschule etabliert. Das sicherte dem Team nicht nur ein exist-Gründerstipendium, sondern 2023 auch den Hochschulgründerpreis sowie den 2. Platz beim Frankfurter Gründerpreis. Die Plattform profitiert stark von diesem Fundament, denn die Inhalte sind keine bloßen Wikipedia-Zusammenfassungen, sondern wissenschaftlich fundierte, praxisnahe Kurse.

Doch wie stellt das Team sicher, dass das akademische Wissen der Uni Regensburg nicht zu theoretisch ist und an der rauen Realität einer überforderten Hilfskraft in einer Brennpunkt-Schule vorbeigeht? „Die Entwicklung der Kursinhalte findet mit sorgfältig ausgewählten Experten und Expertinnen statt“, versichert Shojai. Diese verfügten nicht nur über den nötigen akademischen Bezug, sondern brächten auch umfassende praktische Erfahrung mit. „Wir geben klare Richtlinien für die sprachliche Ausgestaltung der Kurse vor und legen großen Wert darauf, dass der Fokus auf praxisnahen Inhalten liegt“, betont der Gründer.

Um die Theorie-Praxis-Lücke zu schließen, fließen daher neben Fachliteratur vor allem persönliche Praxiserfahrungen in die Entwicklung ein. Zudem belässt es Diingu nicht bei der Uni Regensburg, die primär mit Forschungsarbeiten die Qualität sichert. Man kooperiert laut Shojai ebenfalls mit der LMU München, wo der Schwerpunkt auf formativer Diagnostik und Monitoring-Services liege. „Gemeinsam entwickeln wir beispielsweise aktuell ein KI-Tool, das Verhalten- und Risikoanalysen bei Kindern und Jugendlichen durchführen kann“, kündigt der Geschäftsführer an. Sozialarbeitende sollen dadurch befähigt werden, Kindeswohlgefährdungen besser zu erkennen. „Diese innovativen Services sollen den Arbeitsalltag professionalisieren“, resümiert er.

E-Learning trifft auf Jobbörse

Diingu fungiert als zweiseitiger Marktplatz. Auf der einen Seite stehen Privatpersonen wie Schulbegleitende, Kita-Kräfte oder Familienhelfer*innen. Sie können sich gegen eine monatliche Gebühr von aktuell 15 Euro flexibel über mehr als 70 Online-Kurse zu Themen wie Autismus oder ADHS weiterbilden. Bei Verständnisfragen hilft ein KI-Chatbot. Mit den erworbenen Zertifikaten bauen sich die Nutzer*innen dann ein digitales Profil auf. Auf der anderen Seite stehen die großen Träger wie das DRK, die Johanniter oder die Lebenshilfe. Sie zahlen für jährliche Lizenzen, um ihr bestehendes Personal digital zu schulen, Nachweise zentral zu verwalten und schlichtweg Verwaltungskosten zu sparen.

Hand aufs Herz: Wie viele der ohnehin meist schlecht bezahlten pädagogischen Hilfskräfte zahlen die 15 Euro im Monat wirklich selbst aus eigener Tasche? Und plant Diingu langfristig nicht doch einen kompletten Pivot zum lukrativeren, reinen B2B-Modell? Shojai holt bei dieser Frage etwas weiter aus: Man sei vor rund drei Jahren ursprünglich als reine Lernplattform im B2B-Bereich gestartet. Träger nutzten die Kurse zur Schulung des eigenen Personals. „Mit der Zeit erhielten wir jedoch auch zunehmend Anfragen von Privatpersonen, die sich mit unseren Inhalten weiterbilden möchten, um sich auf einen Job im sozialen Bereich zu bewerben“, blickt er zurück. Daraufhin habe man dasselbe Lernangebot über eine App auch für B2C-Kund*innen geöffnet, um die berufliche Vorqualifizierung zu ermöglichen. Gleichzeitig wurde die Jobplattform gelauncht, um beide Kund*innengruppen zusammenzubringen.

Auf die Skepsis bezüglich der privaten Zahlungsbereitschaft kontert Shojai selbstbewusst: „Das sind Menschen, die einen Job im sozialen Bereich suchen und davon gibt es viele, weil der Fachkräftemangel eine sehr hohe Nachfrage nach beruflicher Weiterbildung erzeugt.“ Er spricht im gleichen Atemzug gar von einer handfesten Marktdisruption. Klassische Fortbildungen zur Schulbegleitung kosteten bei anderen Bildungsträgern schnell zwischen 800 und 1.200 Euro. Dies werde heute meist über Bildungsgutscheine finanziert.

Doch genau hier wittert Diingu seine strategische Chance: „Diese Finanzierung über Bildungsgutscheine wird sich mit der Grundsicherung ab Juli 2026 ebenfalls verändern“, prognostiziert Shojai. Aufgrund des Vermittlungsvorrangs würden die Gutscheine künftig nicht mehr so großzügig vergeben. Diingu hingegen biete Wissen für zahlreiche Berufe bereits ab 15 Euro an. „Mit anderen Worten: Wir haben diesen Markt demokratisiert und Wissen überhaupt erst auf Selbstzahlerbasis bezahlbar gemacht“, stellt er klar. Selbst ohne große Werbung könne man erste bezahlte Abonnements vorweisen. „In den kommenden Monaten planen wir, größere Kampagnen zu launchen und mittelfristig den B2B2C-Weiterbildungsmarkt für soziale Berufe mit unserem Selbstzahler-Konzept und unserem E-Learning-Ansatz zu übernehmen“, gibt sich der Geschäftsführer kämpferisch.

Der eigentliche Clou – und das potenzielle Schwungrad des Geschäftsmodells – ist jedoch die Verzahnung: Träger können über das Diingu-Jobportal direkt auf die vorqualifizierten Privatnutzer zugreifen und diese rekrutieren. Doch die großen Wohlfahrtsverbände gelten oft als extrem schwerfällig in der Digitalisierung. Wie hart war es, Traditionsverbände wie das DRK davon zu überzeugen, ihr Recruiting über ein noch unbekanntes Start-up abzuwickeln? Shojai räumt ein, dass die Anfangszeit kein Selbstläufer war. „Digitalisierung bedeutete für viele im sozialen Bereich vor allem Veränderung“, analysiert er. „Und Veränderungen vermeidet man gern, solange nichts anbrennt.“ Heute punkte man schlichtweg mit einem guten Service zum erschwinglichen Preis, weshalb immer mehr große Träger Diingu ausprobieren wollten. Die Einführung bei den Platzhirschen erfordere natürlich Prozessumstellungen, was aber branchenübergreifend bei Großunternehmen der Fall sei. Dennoch gibt der Gründer zu: „Aber ja, keine Frage: Sales war bisher die größte Herausforderung in diesem Unternehmen.“ Das Geschäftsmodell und die Verkaufsstrategien mussten mehrfach nachgeschärft werden. Heute, so Shojai, sei es aber „deutlich einfacher geworden als noch zu Beginn“.

Markt & Wettbewerb

Der Markt für soziale Dienstleistungen ist riesig, aber extrem komplex. Der Fachkräftemangel ist immens; Träger müssen notgedrungen auf ungelernte Hilfskräfte zurückgreifen, was unweigerlich die Qualität der Betreuung gefährdet. Hier trifft Diingu einen echten Pain Point. Der Wettbewerb besteht derzeit vor allem aus den analogen Akademien der Wohlfahrtsverbände, regionalen Fortbildungsanbietern und stark generalisierten E-Learning-Plattformen. Auch klassische Recruiting-Plattformen mischen mit. Diingu grenzt sich durch die spitze Zielgruppe rund um Inklusion und Schulbegleitung sowie durch die intelligente Kombination aus Qualifizierung und Recruiting ab.

Skalierungsträume vs. Marktrealität

So lobenswert der Ansatz ist, das Geschäftsmodell muss sich im Härtetest einigen kritischen Fragen stellen. Ein massives Problem ist der Markt als regulatorischer Flickenteppich. Diingu spricht aktuell mit Investor*innen, um europaweit zu skalieren, doch das Sozial- und Bildungswesen ist hochgradig lokalisiert. Da sich die Vorgaben für Inklusion in Deutschland bereits von Bundesland zu Bundesland massiv unterscheiden, bedeutet eine europäische Expansion zwingend, dass Fortbildungsinhalte an völlig andere gesetzliche Rahmenbedingungen angepasst werden müssen. Das kostet enorm viel Zeit und verbrennt Kapital.

Wie will Diingu diese gewaltige regulatorische Wand durchbrechen, ohne sich finanziell und personell zu verheben? „Das ist eigentlich die entscheidendste Frage, und genau diese begleitet uns seit fast zwei Jahren“, gibt Shojai offen zu. Mit der Lösung stehe und falle der internationale Erfolg. Die Antwort des Start-ups lautet: Automatisierung. Man entwickle gerade eine zweigeteilte „Kursfabrik“. Eine Abteilung konzipiere kleinere Kurse mithilfe von Künstlicher Intelligenz, die am Ende lediglich von Expert*innen lektoriert und qualitätsgeprüft werden. Dafür habe man eigens eine von AWS geförderte Kooperation zur Entwicklung generativer KI-Anwendungen gestartet, um einen skalierbaren Workflow zu etablieren.

Große und wichtige Kurse bleiben jedoch Handarbeit nach strengen Richtlinien. „KI kommt da nicht hin, und ihr fehlt auch reales Praxiswissen, das nur ausgewählte Expertinnen und Experten mitbringen“, stellt Shojai klar. Diese Zweiteilung bedingt logischerweise extrem hohe Kosten bei der Lokalisierung der Inhalte. Auf die konkrete Frage nach der Finanzierbarkeit bleibt der Gründer allerdings unkonkret. Man habe zwar bereits eine „finanzstrategische Lösung“ erarbeitet, doch Details wolle er zum jetzigen Zeitpunkt noch nicht verraten. Er gibt sich jedoch siegessicher: „Wir glauben, mit diesem hybriden KI-Mensch-Kursentwicklungsansatz einen entscheidenden Wettbewerbsvorteil zu erlangen.“

Gleichzeitig stößt das Modell unweigerlich an die Grenzen der Digitalisierung. Das Start-up wirbt mit einem KI-Guide, in der sozialen Arbeit gilt jedoch unumstößlich das Credo: Beziehung vor Technik. Empathie, Deeskalation und der Umgang mit schwer beeinträchtigten Kindern lassen sich über Klick-Kurse und KI-Chats nur in der grauen Theorie erlernen. Eine reine Digitalisierung der Fortbildung ersetzt keine Praxisbegleitung im wahren Leben.

Abschließend wirft auch das avisierte „Big Picture“ rund um die Vision „Diingu Care“ Fragen auf. Die Ankündigung, künftig weltweit Bildungsprojekte zu unterstützen, wirkt aktuell noch wie ein sehr ambitioniertes PR-Versprechen für Impact-Investor*innen. Für ein Start-up in der vulnerablen Skalierungsphase birgt ein solcher Nebenschauplatz stets die Gefahr, den Fokus auf das stark erklärungsbedürftige DACH-Kerngeschäft zu verlieren.

Lenkt diese noble globale Vision das Team nicht gefährlich vom eigentlichen Überlebenskampf und der schwierigen Marktdurchdringung in Europa ab? „Absolut“, stimmt Shojai überraschend direkt zu. Genau aus diesem Grund bewerbe man das Projekt derzeit weder öffentlich noch bei Investor*innen. „Es steht weder auf der Website noch auf irgendeinem Pitch Deck“, versichert er. Der Fokus liege aktuell ausschließlich auf dem Aufbau eines funktionierenden und stark wachsenden Geschäfts. „Erst wenn wir damit Investoren und auch uns selbst geholfen haben, können wir anfangen, mit Diingu Care anderen zu helfen“, erklärt Shojai sein strategisches Prinzip. Dennoch ist es ihm spürbar ein Anliegen zu betonen, dass Diingu Care keine hohle PR-Phrase sei. Diese globale Infrastruktur für Länder ohne stabile soziale Systeme werde unweigerlich kommen. „Und an diesem Ziel wird sich auch nichts ändern, nur weil es ambitioniert ist“, bekräftigt der Geschäftsführer abschließend. „Denn genau das soll Diingu ausmachen: eine Organisation, die Verantwortung übernimmt.“

Fazit