Zum Newsletter per QR-Code

Aktuelle Events

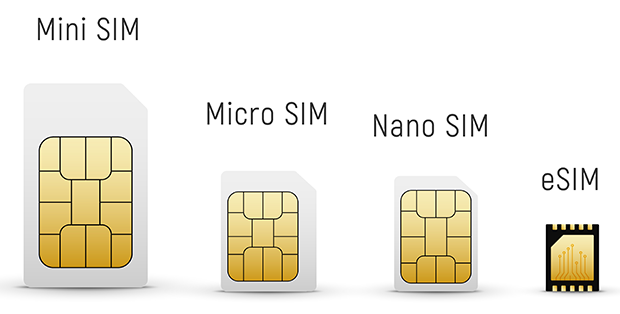

Aussichten der eSIM-Technologien: Was die Zukunft für uns bereithält

Start-ups und Technikfans kennen das Phänomen eSIM bereits – diese Technologie ersetz seit 2019 die herkömmlichen SIM-Karten nach und nach. Die aktuellen Möglichkeiten und Trends von eSIM sind jedoch noch unbekannt. Lesen Sie weiter, wenn Sie sich für diese innovative Art der Mobilfunkverbindung interessieren. Erfahren Sie, wie die Yesim-App die globale Abdeckung revolutioniert hat und welche Möglichkeiten Sie erwarten können.

Das eSIM-Phänomen: Geschichte und Herausforderungen

Im Jahr 2025 verblüffen eingebettete SIMs durch ihre Funktionalität. Nutzer können zwischen einer Ein-Länder-Verbindung, einem Pay-As-You-Go-eSIM-Datenplan mit mobilen Daten aus 140 Ländern, unbegrenzten Verbindungsoptionen, kostenlosem VPN und vielen weiteren Zusatzfunktionen wählen. Ständige Herausforderungen stehen hinter dem aktuellen Trend.

2010er: Das Konzept taucht auf

In den 2010er Jahren war das Konzept der eSIM mit dem Bereich des Internets der Dinge verbunden. Die Idee war einfach: „Was wäre, wenn wir SIM-Chips direkt in Geräte einbauen könnten, anstatt SIM-Karten zu kaufen?“

In der Tat ist eine eingebettete SIM-Karte ein winziger Chip, der in das Gerät eingesetzt wird und wie herkömmliche SIM-Karten eine Verbindung zu den Mobilfunkmasten herstellen kann. Die Idee wurde vom Global System for Mobile Communications genehmigt.

2011-2015: Die ersten Implementierungen

Bekannt ist, dass eSIM als Technologie für Industriegeräte begann. Auto-Telematik und Industriegeräte nutzten bereits eSIM-Chips für eine einfachere Internetverbindung und Datenüberwachung. Die Öffentlichkeit war jedoch nicht so sehr an dem Konzept interessiert.

2017: Das erste eSIM-Smartphone

2017 brachte Google das Google Pixel 2 heraus — das erste Smartphone mit eSIM-Kompatibilität. Google als innovativer Hersteller bemühte sich darum, der erste Hersteller mit einer revolutionären Verbindungsmethode zu sein.

2018 und folgende Jahre: Breitere Implementierung

Im Jahr 2018 veröffentlichte Apple die iPhones XR und XS — die ersten iOS-Geräte mit eSIM-Unterstützung. Seitdem haben sich eingebettete SIMs zu einem weltweiten Trend entwickelt und die Öffentlichkeit angezogen. Seitdem und seit 2025 wird die Technologie erweitert und bietet immer mehr Funktionen.

Was können wir von der eSIM-Branche in den nächsten Jahren erwarten?

Es wird erwartet, dass der weltweite eSIM-Markt im Jahr 2032 ein Volumen von 6,2 Milliarden USD erreichen wird. Nordamerika ist zwar die größte Industrieregion, aber auch in der Europäischen Union werden eingebettete SIMs immer beliebter. Sehen wir uns die weiteren Prognosen und zu erwartenden Merkmale an.

Der wachsende Markt für internationale eSIMs

Virtuelle SIM-Karten für ein einzelnes Land sind zweifelsohne bequemer als herkömmliche SIM-Karten. Dennoch schöpfen sie nicht das gesamte Potenzial der Technologie aus.

Der globale Anbieter Yesim hat bereits 10 regionale und 5 globale eSIM-Pläne eingeführt. Diese eingebetteten SIM-Karten können automatisch zwischen Mobilfunkanbietern in mehreren Regionen (bis zu 148 Ländern) wechseln. Der Nutzer kauft und aktiviert den Tarif einmal, und der Anbieter stellt die Internetverbindung in allen ausgewählten Ländern her. Dieser Ansatz ist kostengünstig und viel bequemer, da die Nutzer nicht zwischen den eSIM-Tarifen wechseln müssen.

Die Beliebtheit des „Pay-as-You-Go“-Formats

Ein weiterer Ansatz, der sich bei allen Anbietern durchsetzt, ist das Preismodell „Pay-as-You-Go“. Anstelle von Prepaid-Tarifen mit einem bestimmten Datenvolumen funktioniert dieses Format ständig und verbindet die Nutzer in mehreren Regionen mit dem Internet. Im Grunde lädt der Kunde sein Guthaben auf, und der Anbieter schaltet das Internet im Ausland entsprechend dem lokalen Preis frei. Auf diese Weise zahlen die Kunden nur für das, was sie nutzen.

Die Technologie ist noch nicht so weit verbreitet, da ihre Umsetzung kompliziert ist. Dennoch setzen mehrere Anbieter sie bereits 2025 ein.

Vorherrschaft der eSIM gegenüber herkömmlichen Verbindungsformen

Eingebettete SIMs ersetzen schon jetzt herkömmliche SIM-Karten und der Trend wird immer größer. Studien aus Nordamerika zeigen, dass sich die Zahl der Geräte mit eSIM-Anschluss von 2023 bis 2024 fast verdoppelt hat (310 Millionen auf 598 Millionen). SIM-Karten werden zweifelsohne auch 2025 die wichtigste Verbindungsmethode bleiben. Gewohnheit und Beliebtheit sind die Hauptgründe dafür, wobei es Menschen gibt, die sich generell nicht sehr für Technik interessieren, und deshalb finden sie das Thema eSIM oft kompliziert.

Der Anstieg der eSIM-Nutzer zeigt jedoch, dass sich die Situation ändert. In den 2030er Jahren könnten virtuelle SIM-Karten die Hauptmethode der Datennutzung in Mobiltelefonen werden.

Eingebettete SIMs im IoT

Im Jahr 2025 sind eingebettete SIM-Karten nicht nur auf Smartphones und Tablets beschränkt. Smartwatches, die nach 2020 hergestellt werden, unterstützen diese Technologie bereits. Außerdem unterstützen mehrere Autos, darunter die Audi A- (3, 4, 5) und Q- (2 und 7) Serien, virtuelle SIMs.

Dies deutet auf eine breitere Nutzung der Technologie hin. Höchstwahrscheinlich wird die eSIM ein primäres Mittel zur Verwaltung von intelligenten Haushalten und Geräten, städtischen Technologien und Industrieanlagen sein.

Zunehmender Wettbewerb

Da die Zahl der Anbieter steigt, brauchen die Unternehmen dauerhafte Weiterentwicklungen und Innovationen. Das Angebot von Prepaid-eSIMs reicht nicht aus, um im Wettbewerb zu bleiben. Viele Anbieter wie Yesim bieten mehrere Funktionen an:

- unbegrenztes Internet

- kostenloser VPN-Zugang für Kunden

- Treueprogramme

- regionale und globale SIM-Karten

- Datensparende Browser und Anwendungen

- virtuelle Nummern auf Anfrage

- automatische eSIM-Aktivierung in Anwendungen

Dies ist nur ein Teil der zusätzlichen Funktionen, die von modernen Anbietern angeboten werden. Der Wettbewerb ist ein positives Merkmal, da die Branche dank der eSIM-Unternehmen expandiert.

Fazit

Der beste Weg, alle Möglichkeiten zu erkunden, ist, die Technologie selbst auszuprobieren. Mit einem Schnuppertarif für 0,50 € können Sie bereits jetzt 500 MB für internationale Verbindungen nutzen. Entscheiden Sie sich für eSIM bei Ihrer nächste Reise ins Ausland und halten Sie sich über die neuesten Trends in der virtuellen SIM-Branche auf dem Laufenden.

Diese Artikel könnten Sie auch interessieren:

Schluss mit dem teuren KI-Hype: Step-by-Step zum profitablen KI-Einsatz im Start-up

Der Hype um KI kennt scheinbar keine Grenzen. Jedes neue Tool verspricht, die Produktivität zu verdoppeln und die Konkurrenz im Staub zurückzulassen. Doch Hand aufs Herz: Wie viel von diesem Hype schlägt sich am Ende tatsächlich in euren KPIs oder auf dem Bankkonto nieder?

Die Realität sieht ernüchternd aus. Laut einer aktuellen YouGov-Umfrage vom Mai 2026 berichten gerade einmal 17 Prozent der befragten Unternehmensentscheider von messbaren Umsatz- oder Gewinneffekten durch KI in ihrem Unternehmen. Für die repräsentative Umfrage hatte die KI-Beratung Neurawork 541 Entscheider*innen befragen lassen.

Für Start-ups ist diese Zahl ein Warnsignal. Während etablierte Konzerne es sich leisten können, Millionen in „Leuchtturmprojekte“ ohne Return on Investment zu versenken, ist eure Runway dafür schlicht zu kurz. Jeder Euro und jede Arbeitsstunde müssen sitzen. Wie also verwandelt man das Buzzword KI in echten geschäftlichen Nutzen?

Der Schlüssel liegt nicht in der Technologie selbst, sondern in der strategischen Herangehensweise. Christoph Knöll, Mitgründer von Neurawork, bringt es auf den Punkt: „Die entscheidende Frage lautet nicht, wo Unternehmen KI einsetzen können, sondern wo sie Engpässe beseitigt, Probleme löst und neue wirtschaftliche Potenziale erschließt.“

In sieben Schritten zum profitablen KI-Einsatz im Start-up

Ein strukturierter KI-Workshop kann hier Abhilfe schaffen. Basierend auf den Beobachtungen aus der Praxis zeigt sich ein 7-Schritte-Fahrplan, mit dem aus netten Spielereien handfeste Business-Cases werden.

Schritt 1: Startet mit dem Business-Ziel – nicht mit dem Tool

Lasst euch nicht von der neuesten API-Ankündigung ablenken. Der größte Fehler ist es, eine Technologie zu nehmen und krampfhaft nach einem Problem zu suchen. Fragt euch stattdessen zuerst: Was ist unser aktueller Flaschenhals? Wollen wir Zielgruppen erschließen, Margen optimieren oder Services verbessern? Erst wenn das Ziel glasklar ist, wird geprüft, ob KI als Hebel dienen kann.

Schritt 2: Holt die richtigen Leute an den Tisch – besonders Berufseinsteiger*innen

Ein strategischer KI-Workshop gehört nicht isoliert in die Chefetage. Ihr braucht ein diverses Team aus Vertrieb, Marketing, Kund*innenservice und Produktentwicklung, denn dort kennt man die echten Schmerzpunkte der Kund*innen. Der Start-up-Hack: Bezieht unbedingt eure Praktikant*innen und Berufseinsteiger*innen mit ein. Diese nutzen KI oft völlig intuitiv im Alltag und bringen unvoreingenommene Perspektiven ein.

Schritt 3: Geht radikal von den Problemen eurer Kunden aus

Erfolgreiche Start-ups lösen echte Probleme. Analysiert im Workshop: Wo verlieren eure Kund*innen unnötig Zeit oder Geld? An welchen Stellen fallen ihnen Entscheidungen schwer? Fokussiert euch auf die Probleme, die so dringend sind, dass Kund*innen für deren Lösung auch tatsächlich bezahlen würden.

Schritt 4: Entwickelt aus Lösungen neue Geschäftsmodelle

Wenn ihr ein echtes Problem identifiziert habt, denkt groß: KI ermöglicht völlig neue Monetarisierungsstrategien. Nun gilt es im Workshop, aus der reinen Problemlösung ein tragfähiges geschäftliches Konzept zu entwickeln. Arbeitet dafür die folgenden To-dos durch:

- Zusatzleistungen definieren: Prüft gemeinsam, ob sich aus der KI-Lösung direkt neue, eigenständige Services oder digitale Zusatzleistungen für eure bestehenden Kund*innen schnüren lassen.

- Wiederkehrende Umsätze generieren: Überlegt, ob sich ein klassisches Einmal-Kauf-Modell durch KI-gestützte Abonnements ersetzen oder strategisch ergänzen lässt.

- Pricing neu denken: Diskutiert erfolgsabhängige Vergütungsmodelle. Wenn eure KI dem Kund*innen beispielsweise Zeit oder Geld spart, könntet ihr euer Pricing genau an diesen messbaren Mehrwert koppeln.

Schritt 5: Bewertet Umsatz, Gewinn und Kund*innennutzen getrennt

Nicht jede KI-Idee muss direkt den Umsatz ankurbeln. Manchmal liegt der größte Hebel in der reinen Kostensenkung, einer verbesserten Servicequalität oder einer stärkeren Kund*innenbindung. Bewertet eure gesammelten Ideen daher differenziert nach Kund*innennutzen, Umsatzpotenzial, Margeneffekt, Entwicklungsaufwand und laufenden Kosten. Nutzt dafür folgende To-dos im Workshop:

- Den strengen Kosten-Nutzen-Check durchführen: Stellt bei jeder Idee das direkte Umsatzpotenzial und den erwarteten Margeneffekt schonungslos den Kosten gegenüber. Bewertet dabei sowohl den einmaligen Entwicklungsaufwand als auch die laufenden Betriebskosten (wie Serverkapazitäten oder externe API-Gebühren).

- Interne Effizienzhebel definieren: Sucht gezielt nach zeitfressenden, repetitiven Routineaufgaben in eurem Start-up (z. B. im Support oder in der Datenpflege). Analysiert, wo Automatisierung durch KI intern massive Zeitgewinne bringt, die indirekt eure Profitabilität steigern.

- Qualität statt nur Quantität bewerten: Prüft, welche Ideen vielleicht nicht am ersten Tag mehr Geld einbringen, aber die Qualität eures Produkts messbar erhöhen – etwa durch drastisch reduzierte Fehlerquoten oder schnellere Reaktionszeiten. Bewertet diesen Kund*innennutzen als eigenständigen Faktor.

Schritt 6: Macht den ehrlichen Realitätscheck

Im kreativen Rausch eines Workshops entstehen schnell fantastische Ideen. Danach folgt der Realitätscheck. Bevor ihr Code schreibt, müsst ihr klären: Haben wir die nötigen Daten und sind diese rechtlich nutzbar? Sind Datenschutz und regulatorische Anforderungen erfüllt? Gerade für Start-ups können rechtliche Fehler existenzbedrohend sein.

Schritt 7: Geht niemals ohne einen konkreten Fahrplan auseinander

Beendet die Session erst, wenn ihr euch auf wenige priorisierte Anwendungsfälle geeinigt habt. Erstellt für jedes Projekt eine Roadmap mit einem klaren, messbaren Ziel, dem definierten Kund*innennutzen, klaren Verantwortlichkeiten und einem Zeitplan.

Fazit: Erst der messbare Nutzen, dann das Budget

Der Schritt von der Spielerei zum profitablen Business-Tool erfordert Disziplin. Wie Christoph Knöll betont: „Erst wenn ein messbarer wirtschaftlicher Nutzen erkennbar ist, lohnt sich eine größere Investition.“ Ein pragmatischer Workshop ist dafür das ideale Fundament.

Vom Silicon-Valley-Exit zum Solarpark

Thomas Haberl verkaufte sein Start-up für Millionen ins Silicon Valley. Statt Ruhestand wählte er den Neustart als Gründer und Business Angel. Ein Gespräch über Steuern, Exits und Macher-DNA.

Der Traum vieler Start-up-Gründer*innen endet oft mit einem Wort: Exit. Doch was passiert, wenn dieser Traum Realität wird? Thomas Haberl hat genau das erlebt. Er baute den Cloud-Dienst DRACOON auf, gewann Schwergewichte wie die Deutsche Bundesbank sowie Porsche als Kunden und verkaufte das Unternehmen schließlich für einen fast dreistelligen Millionenbetrag ins amerikanische Silicon Valley.

Anstatt es danach dauerhaft locker anzugehen, wählte Haberl die maximale Herausforderung in einer Doppelrolle: Mit seiner beclever Holding GmbH agiert er heute als Business Angel, um gezielt Start-ups in Deutschland beim Wachsen zu unterstützen. Parallel gründete er OHANA Invest, ein Unternehmen, über das Privatinvestor*innen innerhalb von nur zwei Jahren bereits mehr als 100 Mio. € in knapp 120 Megawatt erneuerbare Energie investiert haben. Ein bemerkenswerter Weg – vor allem, wenn man bedenkt, dass Haberl einst sowohl das Gymnasium als auch sein Studium abgebrochen hat.

Im Interview spricht er darüber, wie man nach dem Millionen-Geldregen nicht den Verstand verliert, warum Steuern plötzlich zur wichtigsten CEO-Aufgabe werden und nach welchen harten Kriterien er heute selbst investiert.

Der ungerade Lebenslauf & harte B2B-Sales-Alltag

StartingUp: Herr Haberl, Sie haben das Gymnasium und danach das Studium abgebrochen – am Ende stand der Mega-Exit in die USA. Was hat Ihnen dieser „Mangel“ an klassischer akademischer Prägung im echten Gründeralltag gebracht, was man an keiner Business School lernt?

Thomas Haberl: Richtig, ich habe das Gymnasium wegen Latein abgebrochen und dann über den Umweg Realschule und Fachoberschule das Fachabitur im technischen Bereich gemacht. Im Nachgang eine wichtige und richtige Entscheidung, weil Schule mit etwas mehr Praxis Spaß gemacht hat. Mein Studium der Mikrosystemtechnik war für mich insofern wichtig, um zu sehen, was ich mein ganzes Leben lang nicht machen will.

Durch diese „Umwege“ bin ich pragmatisch geworden und habe früh gelernt, Dinge auszuprobieren und aus Fehlern zu lernen, statt auf den perfekten Plan zu warten. Vertrieb, Verhandeln, Kundenverständnis – das habe ich mir alles mit Ferienjobs (z. B. im Sportschuhverkauf) und später in Ausbildung und Job im IT-Systemhaus selbst beigebracht; nicht im Seminar gelernt.

Und ich war schon immer stark an der Frage interessiert, warum Firmen und Geschäftsmodelle funktionieren. Meine ersten Aktien habe ich beispielsweise mit 15 Jahren zusammen mit meinem Vater gekauft – ich habe Investorenpräsentationen gelesen und versucht, sie zu verstehen: „Warum, verdammt noch mal, sind manche Firmen so erfolgreich oder [noch] erfolgreicher als andere?“.

Diese Neugier, plus die Bereitschaft, einfach loszulegen, ersetzt im Gründeralltag mehr Theorie, als man denkt. Dazu ein einfacher Vergleich: Will ich ein guter Fußballer werden, bringen mir Bücher, Lehrmaterial und Schulungen wenig, wenn ich nicht selbst spiele und den Drang habe, mich zu verbessern. Dazu gehört auch Hinfallen, Verlieren oder Scheitern, um danach aufzustehen und es besser zu machen.

StartingUp: Vor DRACOON hatten Sie auch Ideen, die trotz Auszeichnungen – wie beim Tchibo-Wettbewerb – mangels Serienfertigung im Sande verliefen. Wann wird aus gesundem Optimismus gefährliche Sturheit, und woran merkt man, dass es Zeit ist, ein geliebtes Produkt sterben zu lassen?

Thomas Haberl: Gefährlich wird Optimismus dann, wenn man sich mehr in die eigene Idee verliebt als in den tatsächlichen Markt, die Kunden und die Zahlen. Als Gründer braucht man natürlich Ausdauer, sonst kommt man nicht weit. Aber man muss regelmäßig ehrlich prüfen: Ist das aktuell wirklich noch die attraktivste Option? Gibt es echten Kundennutzen, wiederholbare Umsätze und einen belastbaren Business Case?

Wichtig ist auch, sich nicht mit zu vielen Themen parallel zu verzetteln. Fokus ist manchmal schmerzhaft, aber heilig. Bei DRACOON haben wir das Geschäftsmodell mehrfach hinterfragt, geändert und neu ausgerichtet. Wir haben sogar einen großen Teilbereich verkauft und uns danach konsequent auf den Filecloud-Service konzentriert. Das waren keine einfachen Entscheidungen, auch nicht mit den Investoren. Aber genau diese Klarheit war am Ende entscheidend.

Ein Produkt muss man sterben lassen, wenn die Fakten dauerhaft gegen die eigene Hoffnung sprechen. Wenn Markt, Zahlen und Skalierbarkeit nicht zusammenpassen, dann ist Loslassen keine Niederlage, sondern eine unternehmerische Stärke. Um es am Beispiel „Toiletten-Produkt“ (wir nannten es übrigens WC-Finish) klar zu benennen: WC-Finish war eine extrem spannende Option, nur war DRACOON zu dem Zeitpunkt auch schon gestartet und wir hatten bereits erste konkrete Erfolge auf der Kundenseite. Plus: Ein Cloudservice lässt sich schöner und schneller skalieren als ein Produkt, welches mit hohem Kapitaleinsatz gefertigt werden muss. Auch stand das Gründerteam bei DRACOON fest und war extrem stark, ebenfalls einer der wichtigsten Punkte. Deshalb war die Entscheidung richtig und zum Glück nun auch rückblickend richtig!

StartingUp: Mit DRACOON haben Sie Großkonzerne wie die Bundesbank oder Porsche gewonnen. Welchen konkreten Hebel nutzen Sie, um als anfangs kleines Start-up extreme Compliance-Hürden zu knacken und das Vertrauen solcher Giganten zu gewinnen?

Thomas Haberl: Der wichtigste Hebel war aus meiner Sicht persönlicher Einsatz und echte Verbindlichkeit. Gerade als kleines, noch unbekanntes Unternehmen muss man Großkunden Sicherheit geben. Bei uns hieß das: Der Gründer ist persönlich vor Ort, erreichbar und steht mit seinem Namen dafür ein, dass das Projekt erfolgreich wird. Nicht nur bis zur Unterschrift, sondern gerade auch danach bei Einführung, Rollout und Nutzung.

Wir haben Kunden deshalb sehr eng begleitet, oft mit den besten Leuten direkt vor Ort in Deutschland. Unser Ziel war nicht, einfach Software zu verkaufen, sondern am Ende eine Lösung zu schaffen, mit der die Nutzer wirklich gerne arbeiten. Wenn man das bei den ersten großen Kunden mit 120 Prozent Einsatz schafft, wird es später deutlich leichter, weil genau diese Kunden zu starken Referenzen werden.

Ein weiterer pragmatischer Hebel war unser Land-and-Expand-Ansatz. Wir sind oft mit einem klaren, einfachen und vergleichsweise kostengünstigen Einstieg gestartet und haben dann gemeinsam mit dem Kunden weitere Use Cases aufgebaut. Parallel haben wir sehr konsequent gefragt: Welche Zertifizierungen, SLAs, Datenschutz- und Sicherheitsstandards müssen wir aus Deutschland heraus liefern, damit Großkunden, Banken oder die öffentliche Hand möglichst keine Sonderkonstruktionen mehr brauchen?

Am Ende braucht es eine klare Mission, die dem Kunden echten Mehrwert liefert und Vertrauen schafft. Dass dieser Ansatz funktioniert hat, zeigen für mich zwei Kennzahlen besonders gut: eine extrem niedrige Churn-Rate von unter zwei bis drei Prozent pro Jahr und eine Net Retention von über 120 Prozent. Das heißt: Kunden sind geblieben und haben im Bestand sogar deutlich ausgebaut.

Später haben wir dann in den passenden Branchen weiter skaliert, etwa 650 Volks- und Raiffeisenbanken, mehr als 500 Städte und Landkreise und mehr als 500 Kliniken als Beispiel.

Das Haifischbecken & das Loch nach dem Millionen-Deal

StartingUp: Ein zentrales Learning von Ihnen lautet: „Investoren sind oft deine Gegenspieler, nicht deine Freunde.“ Warum wird jungen Start-ups dann oft immer noch suggeriert, das Einsammeln von Risikokapital sei der ultimative Ritterschlag?

Thomas Haberl: Ich würde den Satz bewusst etwas zuspitzen, aber nicht falsch verstanden wissen: Investoren sind nicht automatisch schlechte Partner. Aber Gründer und Investoren haben oft strukturell unterschiedliche Interessen. Gründer denken meist in Produkt, Kunden, Team, Kultur und langfristigem Unternehmensaufbau. Investoren denken zwangsläufig auch in Fondslogik, Rendite, Exit-Fenstern und Portfolio-Mechanik. Das kann zusammenpassen, muss es aber nicht.

Gleichzeitig wäre es falsch zu sagen, dass externes Kapital grundsätzlich schlecht ist. Viele Geschäftsmodelle lassen sich ohne Investorengeld gar nicht oder nicht schnell genug aufbauen. Entscheidend ist aber, dass Gründer sehr strategisch damit umgehen. Investorengeld ist kein Geschenk, sondern ein Deal. Man kauft sich Geschwindigkeit, gibt dafür aber fast immer auch Kontrolle, Flexibilität und manchmal Ruhe ab. Genau deshalb baue ich OHANA Invest heute bewusst anders auf: mit eigenem Kapital, ohne Fremdbestimmung, mit selbstbestimmtem Tempo und mit noch stärkerem Fokus auf Team, Sinnhaftigkeit und Spaß an dem, was wir tun.

Gerade junge Gründer sollten also ihren eigenen Wert kennen. Sie sollten regelmäßig im Gründerteam den Businessplan, die Liquidität und die nächsten Meilensteine prüfen. Lieber etwas mehr Liquidität einplanen, als sich später aus Druck in eine schlechte Verhandlungsposition bringen zu lassen. Besonders in Deutschland und Europa sind Bewertungen oft deutlich niedriger als in den USA. Umso wichtiger ist es, den Markt zu kennen, Benchmarks zu suchen und sich nicht unter Wert zu verkaufen, nur weil die absoluten Finanzierungsbeträge groß klingen.

Warum wird Fundraising trotzdem oft als Ritterschlag gefeiert? Weil es einfach und, wenn ich ehrlich bin, „schon auch geil“ zu kommunizieren ist. „Start-up sammelt fünf Millionen Euro ein“ ist eine gute Schlagzeile. Schwieriger zu feiern ist: „Start-up wächst sauber, arbeitet profitabel, hält Kunden glücklich und bleibt selbstbestimmt.“ Dabei wäre das unternehmerisch gesehen oft der größere Erfolg.

Mein Rat ist deshalb: Holt euch früh erfahrene Mentoren oder Business Angels an die Seite, die solche Situationen schon erlebt haben und euch bei Bewertung, Verhandlung und Strategie ehrlich spiegeln.

StartingUp: Der Exit wird in der Szene oft romantisiert, doch viele fallen danach in ein tiefes mentales Loch. Hand aufs Herz: Wie sah Ihr „Tag 1“ nach dem Millionen-Deal aus, als die alte Aufgabe plötzlich wegfiel?

Thomas Haberl: Ganz ehrlich: Man kann diesen Moment gar nicht richtig fassen, bis das Geld wirklich auf dem Konto ist. Vorher ist man noch komplett im Deal-Modus. Es kann theoretisch immer noch etwas schiefgehen, es gibt Verträge, Abstimmungen, letzte Fragen, Emotionen. Und dann ist es plötzlich passiert.

Worüber aus meiner Sicht zu wenig gesprochen wird: Zwischen einem großen Exit-Betrag in der Überschrift und dem Betrag, der nach vielen Jahren Schweiß, Stress, Investorenrunden und Mitarbeiterbeteiligungen tatsächlich beim Gründer ankommt, liegt oft eine große Differenz. Das ist nicht falsch, denn Investoren, Management und wertvolle Kolleginnen und Kollegen tragen natürlich auch zum Erfolg bei. Aber Gründer sollten sehr genau auf ihre Anteile, Bewertungen und Verwässerung achten. Nur weil absolute Summen groß klingen, heißt das nicht automatisch, dass man sich nicht unter Wert verkauft.

Bei mir war der Exit kurz vor den Weihnachtsferien. Das war im Nachhinein ein Glück, weil ich etwas Zeit hatte, das in Ruhe zu verarbeiten. Und ja, ich kann bestätigen, was viele Gründer berichten: Nach diesem extremen Stress fällt der Körper manchmal einfach runter. Ich lag danach auch erst einmal richtig flach.

Ich habe mir dann bewusst sechs Monate Auszeit genommen, unter anderem einen Segeltörn mit Freunden gemacht, und mir die Frage gestellt: Was mache ich jetzt eigentlich Schönes? Was motiviert mich wirklich? Und was ist die beste Option für die nächste Lebensphase? Angenehm war natürlich, dass ich diese Entscheidung nicht mehr primär aus finanziellem Druck treffen musste.

Entstanden ist daraus OHANA Invest. Ich bin Ende 40, habe Familie und zwei Kinder. Mir ist wichtig, dass wir die Energiewende in Deutschland zu einem guten Ende bringen und uns nicht weiter von fossilen Energien und unberechenbaren Ländern abhängig machen. Ich bin kein Typ, der nur jammert. Ich packe lieber an, investiere direkt in Deutschland, baue ein starkes Team auf und gebe wieder alles für unsere Kunden. Nur diesmal mit noch mehr Freiheit, Sinnhaftigkeit und Freude an dem, was wir tun.

StartingUp: Sie betonen, dass Gründer*innen nach dem Exit vor allem Steuern im Blick haben sollten. Wo liegt in der Praxis die größte steuerliche Falle, die meistens viel zu spät bedacht wird?

Thomas Haberl: Die größte Falle ist, dass die steuerlichen Weichen oft viel zu spät gestellt werden. Viele Gründer beschäftigen sich erst damit, wenn der Deal schon sehr konkret ist. Dann ist es aber häufig zu spät, weil die Beteiligungsstruktur eigentlich schon bei der Gründung oder zumindest Jahre vor einem Exit sauber geplant werden sollte.

Der Klassiker ist die Frage: Halte ich meine Anteile privat oder über eine Holding? Der Unterschied kann enorm sein. Eine Holding kann steuerlich sehr attraktiv sein, wenn das Geld dort bleibt und weiter investiert wird. Aber sie ist eben auch ein Wertspeicher für neue unternehmerische Aktivitäten und nicht automatisch privates Vermögen, das man einfach frei genießen kann. Deshalb sollte man sich früh ehrlich fragen: Wie viel Vermögen möchte ich langfristig in einer Holding halten, und wie viel möchte ich bewusst auch privat aufbauen?

Viele unterschätzen außerdem, wie wichtig Liquiditätsplanung nach dem Exit ist. Steuerlast, Earn-outs, Ratenzahlungen, Reinvestitionen und private Vermögensstruktur müssen zusammen gedacht werden. Ein wichtiger Rat wäre deshalb: Steuerliche Planung gehört vor den Deal, nicht danach. Und sie gehört in fachkundige Hände wie Steuerberater und Spezialisten mit dieser Expertise. Man sollte nicht nur auf den großen Kaufpreis schauen, sondern auf den Netto-Erlös, die eigene Lebensplanung und die Frage, wie man danach sinnvoll Vermögen aufbaut.

Für Gründer, die keine Holding haben, das Thema zu spät angegangen sind oder sich bewusst für eine Beteiligung auf privater Ebene entschieden haben, gibt es je nach Situation trotzdem Gestaltungsmöglichkeiten. Mit OHANA Invest unterstützen wir erfolgreiche Exit-Unternehmer genau bei dieser Frage – immer in Abstimmung mit ihren Steuerberatern und Spezialisten. Clevere Investitionen in erneuerbare Energien können unter bestimmten Voraussetzungen hohe Abschreibungen ermöglichen und sich dadurch steuerlich positiv auswirken. Aber auch das muss rechtzeitig geplant werden. Sonst gerät man erneut unter Zeitdruck und trifft möglicherweise Entscheidungen, die steuerlich oder wirtschaftlich nicht optimal sind.

Ich selbst habe meine Investitionen nach dem Exit bewusst breit gestreut: Immobilien, ein Bereich, in dem ich schon seit meinem 25. Lebensjahr aktiv bin, insbesondere Denkmalimmobilien mit attraktiven Abschreibungsmöglichkeiten; dazu der Aktienmarkt, ein langfristig ausgerichtetes Depot mit laufenden Auszahlungen, ein kleines Spaß-Depot – und natürlich Investitionen in erneuerbare Energien. Für mich ist genau diese Mischung wichtig: solides Vermögen aufbauen, Chancen nutzen, steuerliche Effekte sauber einordnen und trotzdem Freude daran haben, was mit dem eigenen Kapital entsteht.

Die Doppelrolle: Operativer Gründer vs. Business Angel

StartingUp: Anstatt sich auszuruhen, haben Sie direkt OHANA Invest und die beclever Holding als Business-Angel-Vehikel gestartet. Warum tun Sie sich den operativen Stress nochmal an, und wie entscheiden Sie morgens, welchen Hut Sie aufsetzen?

Thomas Haberl: Nach dem Exit wollte ich nicht nur Investor sein, sondern wieder Unternehmen bauen. OHANA Invest hat nach dem Start so viel Spaß gemacht, dass ich es ehrlich gesagt gar nicht wirklich als klassische Arbeit empfinde. In Deutschland ist „Arbeit“ oft negativ belegt. Bei mir ist es eher Passion. Ich mache das gern, und vielleicht funktioniert es gerade deshalb so gut.

Ausgangspunkt war meine eigene Frage: Wohin mit Kapital nach einem Exit? Für mich waren reale Sachwerte und erneuerbare Energien eine sehr naheliegende Antwort – wirtschaftlich sinnvoll, steuerlich spannend und gesellschaftlich relevant. Daraus ist gemeinsam mit meinem Geschäftspartner Roland Kufner OHANA Invest entstanden. Der Reiz, wieder selbst etwas aufzubauen, ein starkes Team zu formen und die Richtung selbst zu bestimmen, war einfach größer als der Wunsch, mich entspannt zurückzulehnen.

Besonders schön ist, dass auch einige ehemalige Kolleginnen und Kollegen wieder zu mir gestoßen sind. Etwas augenzwinkernd sage ich manchmal: Der Papa hat gerufen und die Kinder sind gefolgt. Aber im Kern zeigt das natürlich, wie wertvoll und vertrauensvoll die frühere Zusammenarbeit war. Wenn Menschen, mit denen man schon einmal intensiv gebaut hat, wieder mitgehen, ist das ein sehr starkes Zeichen.

Der Track Record spricht bisher auch für sich: Im ersten Jahr haben wir rund 60 Millionen Euro in erneuerbare Energien vermittelt. Im zweiten Jahr liegen wir voll auf Kurs in Richtung 120 Millionen Euro. Gleichzeitig haben wir das Team in den letzten Monaten auf rund 15 Mitarbeitende ausgebaut. Das fühlt sich für mich schon wieder sehr nach Start-up an – nur diesmal mit mehr Erfahrung, mehr Freiheit und mehr Selbstbestimmung.

Die beclever Holding als Business-Angel-Vehikel kommt die letzten Monate im Alltag aktuell ehrlicherweise etwas zu kurz. Aber auch das ist eine bewusste Entscheidung. Ich habe mich im ersten Schritt auf das Wichtigste fokussiert: das eigene, extrem erfolgreiche Start-up OHANA Invest. Die Business-Angel-Aktivitäten werde ich ab 2027 wieder intensiver angehen. Morgens entscheide ich also nicht jeden Tag neu zwischen zehn Hüten, sondern frage mich sehr pragmatisch: Wo entsteht gerade der größte Wert? Und aktuell ist die Antwort ziemlich klar: OHANA Invest.

StartingUp: Mit OHANA Invest investieren Sie in erneuerbare Energien und nutzen offen den steuerlichen Investitionsabzugsbetrag (IAB). Hand aufs Herz: Ist das Investment in Solarparks für Ihre Anleger*innen grüner Idealismus oder schlicht die intelligenteste Methode zur Steueroptimierung?

Thomas Haberl: Für mich ist das kein Widerspruch, sondern genau der Punkt: Es ist beides. Natürlich ist der Investitionsabzugsbetrag ein steuerlicher Vorteil. Der deutsche Staat setzt damit bewusst einen Anreiz, damit Unternehmer und vermögende Investoren Kapital in produktive Investitionen im eigenen Land lenken. Genau dafür ist dieses Instrument da.

Man muss aber nüchtern sagen: Es ist am Ende vor allem eine Steuerverlagerung, keine Steuervermeidung. Der Investor reduziert heute seine Steuerlast, zahlt aber später auf die laufenden Gewinne des Solarparks wieder Steuern. Wenn das Projekt gut läuft, entstehen über die gesamte Laufzeit sogar erhebliche Steuereinnahmen – nur eben verbunden mit echter Wertschöpfung.

Und diese Wertschöpfung findet direkt in Deutschland statt: Ein Solarpark wird geplant, gebaut, finanziert, gewartet und betrieben. Es werden Materialien gekauft, Dienstleister beauftragt, Steuerberater, Gutachter, Banken und Projektentwickler eingebunden. Danach erzeugt die Anlage über Jahrzehnte Strom in Deutschland. Das ist für mich ein positiver Kreislauf: Ein steuerlicher Anreiz sorgt dafür, dass privates Kapital in reale Infrastruktur fließt, statt nur in abstrakte Finanzprodukte.

Persönlich sehe ich das auch sehr bewusst aus Dankbarkeit. Deutschland hat mir sehr viel ermöglicht. Ich zahle gerne Steuern, wenn ich erfolgreich bin. Gleichzeitig würde ich mir natürlich wünschen, dass die Politik mit Steuergeld oft noch effizienter und klüger umgeht. Wenn ich über Investitionen in erneuerbare Energien selbst steuern kann, dass Kapital in sinnvolle Projekte in Deutschland fließt, dann ist das aus meiner Sicht eine sehr gute Kombination.

Deshalb ist ein Solarpark-Investment für mich weder reiner grüner Idealismus noch reine Steueroptimierung. Es ist eher cleveres Investieren mit Wirkung: Der Anleger profitiert wirtschaftlich und steuerlich, Deutschland bekommt Investitionen, Wertschöpfung und saubere Energie. Und vielleicht sollten wir auch öfter einmal leise Danke sagen, dass es erfolgreiche Unternehmer gibt, die Deutschland nicht den Rücken kehren, sondern ihr Kapital hier wieder investieren.

Der Blick auf den Standort & Tipps für Gründer*innen

StartingUp: Nach Ihrem Exit ins Silicon Valley investieren Sie mit der beclever Holding bewusst in Start-ups, die in Deutschland wachsen sollen. Was entgegnen Sie dem Dauerkritik-Chor, der den Standort Deutschland wegen Bürokratie komplett abschreibt?

Thomas Haberl: Ich halte nichts davon, den Standort Deutschland pauschal abzuschreiben. Ja, wir haben Bürokratie, langsamere Prozesse und oft schlechtere Rahmenbedingungen als die USA. Aber wer nur jammert, übersieht auch, was sich in den letzten Jahren positiv entwickelt hat.

Start-ups funktionieren in Deutschland heute deutlich besser als noch vor 15 oder 20 Jahren. Als wir DRACOON gegründet haben, war das Ökosystem viel kleiner. Es gab weniger erfahrene Gründer, weniger Business Angels, weniger Netzwerke und weniger Menschen, die schon einmal ein Unternehmen skaliert, finanziert oder verkauft hatten. Genau das verändert sich gerade. Es entstehen immer mehr erfolgreiche Unternehmerinnen und Unternehmer, die ihre Erfahrung und ihr Kapital wieder einbringen. Und genau diese Erfahrungsdichte ist einer der Gründe, warum auch das Silicon Valley so stark geworden ist.

Natürlich müssen wir ehrlich sein: Bei sehr kapitalintensiven Themen können Deutschland und Europa aktuell oft nicht mit den USA mithalten. Dort gibt es einen viel tieferen Kapitalmarkt, mehr Risikobereitschaft und größere Finanzierungsrunden. In Europa sind wir da teilweise immer noch seltsam gehemmt. Nur weil der Neue Markt einmal schiefgegangen ist, darf Kapitalmarktfinanzierung für Wachstumsunternehmen nicht dauerhaft ein rotes Tuch bleiben. Wir brauchen aus meiner Sicht viel stärkere europäische Wachstumsmärkte, im besten Fall eine Art europäische Nasdaq. Und wir brauchen mehr langfristiges Kapital, etwa über Staatsfonds oder private Altersvorsorge-Modelle, die gezielt auch in deutsche und europäische Zukunftsunternehmen investieren.

Ein riesiger Hebel wäre außerdem die öffentliche Hand. Warum dauern Beschaffungsprozesse im Zeitalter von Internet, Cloud und KI oft viele Monate oder sogar Jahre? Gerade Start-ups könnten dem Staat bei Digitalisierung, Sicherheit, Energie, Bildung oder Verwaltung enorm helfen. Dafür bräuchte es aber schnellere, mutigere und Start-up-freundlichere Vergabeprozesse.

Und ja, etwas weniger Bürokratie, bessere Mitarbeiterbeteiligungen, einfachere Gründungsprozesse und ein Arbeitsrecht, das für junge Wachstumsunternehmen praktikabler ist, würden natürlich helfen. Aber trotz allem bleibe ich optimistisch. Deutschland hat starke Ingenieure, gute Ausbildung, verlässliche Strukturen, viel Kapital im privaten Bereich und immer mehr Gründer mit echter Erfahrung. Wir müssen nur aufhören, uns kleiner zu machen, als wir sind.

StartingUp: Wenn Sie heute einen Start-up-Pitch lesen: Bei welchen drei konkreten „Red Flags“ löschen Sie die E-Mail sofort?

Thomas Haberl: Ich lösche nicht sofort, nur weil ein Pitch noch nicht perfekt aussieht. Gerade bei frühen Start-ups darf viel unfertig sein. Aber es gibt drei Red Flags, bei denen ich sehr schnell skeptisch werde.

Die erste ist ein Gründerteam ohne echte Energie und Durchsetzungswillen. Am Ende investiert man bei frühen Teams vor allem in Menschen. Wenn ich nicht spüre, dass da Begeisterung, Geschwindigkeit, klare Rollen und der Wille zum Durchbeißen vorhanden sind, wird es schwierig. Eine gute Idee alleine gewinnt gar nichts. Ein starkes Team kann dagegen auch eine mittelgute Idee noch sehr weit bringen.

Die zweite Red Flag sind Geschäftsmodelle, bei denen Monetarisierung eher Hoffnung als Plan ist. Also viel Reichweite, viele Nutzer, schöne Vision, aber keine klare Antwort auf die Frage: Wer zahlt wofür, wie oft und warum dauerhaft? Ich mag Modelle mit wiederkehrenden Umsätzen, Stammkunden, Abos oder zumindest klarer Wiederkaufslogik. Wenn jeder Euro Umsatz jedes Mal neu und mühsam erkämpft werden muss, muss das Team schon sehr genau erklären können, warum daraus trotzdem ein gutes Unternehmen entstehen soll.

Die dritte Red Flag ist fehlende Schärfe in Vertrieb und Positionierung. Viele Start-ups wollen am Anfang alles für alle sein. Das klingt groß, ist aber meistens gefährlich. Ich suche eher Teams, die eine klare Alleinstellung haben und diese mutig in den Markt tragen. Das muss kein Patent und keine bahnbrechende technische Innovation sein. Es kann auch ein Feature, ein Kundennutzen, ein Vertriebsansatz oder eine Zielgruppe sein, die der Wettbewerb unterschätzt. Entscheidend ist: Das Team muss wissen, wofür es steht, warum Kunden das wirklich wollen und wie es genau dort gewinnen will.

Kurz gesagt: Wenn Team, Monetarisierung und Vertriebsfokus nicht stimmen, wird aus einer schönen Pitch-Präsentation meistens kein starkes Unternehmen.

StartingUp: Zum Abschluss: Welchen ungemütlichen Rat möchten Sie der StartingUp-Community mitgeben, wenn es um die Entscheidung zwischen „Wachstum um jeden Preis“ und „organischer Stabilität“ geht?

Thomas Haberl: Mein ungemütlicher Rat wäre: Vergesst nie, dass am Ende ihr als Gründer oder Gründerteam entscheidet – und damit auch die Verantwortung tragt. Nicht die Investoren, nicht der Markt, nicht die Berater und auch nicht die nächste Finanzierungsrunde nehmen euch diese Verantwortung ab.

Deshalb müsst ihr euch regelmäßig ehrlich prüfen: Sind wir noch auf dem richtigen Weg? Trägt unser Geschäftsmodell wirklich? Machen wir die Kunden glücklich? Entsteht echter Unternehmenswert oder laufen wir nur einer schönen Wachstumsstory hinterher? Diese Fragen sind unbequem, aber genau sie entscheiden am Ende darüber, ob ein Unternehmen stabil und wertvoll wird.

Wachstum ist wichtig, aber Wachstum ohne Klarheit kann gefährlich werden. Manchmal besteht die wichtigste unternehmerische Leistung nicht darin, noch mehr Gas zu geben, sondern rechtzeitig zu fokussieren, etwas zu stoppen oder eine harte Entscheidung zu treffen.

Am Ende gewinnt nicht automatisch das lauteste, schnellste oder bestfinanzierteste Start-up. Am Ende gewinnt das starke und clevere Gründerteam, das Verantwortung übernimmt, die Realität akzeptiert und trotzdem mutig weiterbaut. Genau deshalb heißt meine Holding auch ganz bewusst „beclever“.

StartingUp: Danke, Thomas Haberl, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Hinweis der Redaktion: Dieses Interview stellt keine steuerliche Beratung oder Anlageempfehlung dar. Investitionen in Anlageprodukte bergen Risiken. Bitte konsultieren Sie vor finanziellen Entscheidungen stets einen qualifizierten Steuer- oder Finanzberater.

CIRO: KI-Power für die Immobilienverwaltung

Wie das 2026 gegründete PropTech-Start-up CIRO den Markt für Immobilienverwaltung aufmischen will.

Das im Jahr 2026 gegründete PropTech-Start-up CIRO mit Sitz in Eching bei München bringt eine neue Plattform auf den Markt. Diese soll das Potenzial künstlicher Intelligenz (KI) in die oft noch analog geprägte deutsche Immobilienverwaltung tragen. Mit einer Softwarelösung, die sich primär an private Vermieter*innen und ab Herbst 2026 im B2B-Bereich auch an gewerbliche Hausverwaltungen richtet, wagt sich das junge Unternehmen in einen lukrativen, aber stark umkämpften Markt. Das Versprechen an die Nutzer*innen ist vollmundig: Im Durchschnitt sollen sich bis zu fünf Stunden Arbeit pro Woche einsparen lassen.

Vom Gespräch unter Freunden zum 360-Grad-Ansatz

Hinter CIRO stehen die Geschäftsführer André Teich (CTO) und Markus Froese (CEO). Der Anfang des Start-ups war dabei kein durchgeplantes Pitch-Deck, sondern ein schlichtes Gespräch unter Freunden. André Teich hatte ursprünglich den festen Plan, in die Immobilienvermietung als klassisches, langfristiges Vermögensaufbau-Vehikel einzusteigen.

Um die in der Praxis auftretenden administrativen Hürden zu lösen, brachte Markus Froese seine Expertise ein. Doch wie gelingt in einer so frühen Start-up-Phase die Finanzierung eines derart breit aufgestellten Expertenteams – von Entwicklung über Recht bis hin zum Marketing? „Wir haben nicht mit der Frage nach Kapital begonnen, sondern mit der Frage nach den richtigen Menschen“, blickt CEO Markus Froese zurück. Das Start-up sei von Beginn an als echte Partnerschaft konzipiert worden, in der jeder Gründer seine Kernkompetenz einbringe und über Unternehmensanteile statt eines klassischen Gehalts beteiligt sei. „Das schafft Verbindlichkeit und hält die Struktur schlank“, betont Froese. Finanziert wurde der Start demnach komplett aus eigener Kraft.

CTO André Teich ergänzt den pragmatischen Technologieanspruch der Gründer: „Die Immobilienverwaltung wurde technologisch seit Jahrzehnten kaum berührt. Wir nutzen KI nicht als Verkaufsargument, sondern um Menschen echte Arbeit abzunehmen.“ Da die Immobilienverwaltung unterschiedlichste Disziplinen berührt, wurde das Team fachübergreifend aufgestellt. So fungiert die Juristin Denise Sonnenschein als Gesicht für alle Rechtsthemen und sorgt dafür, dass Nebenkosten und Fristen stets auf dem aktuellen rechtlichen Stand bleiben.

Die Lösung: Automatisierung und dynamische Priorisierung

Während Buchhaltung und Banking andernorts längst digitalisiert sind, beherrschen bei der Verwaltung von Mietwohnungen in Deutschland noch vielerorts Excel-Tabellen und das manuelle Abtippen von Belegen den Alltag. Bei CIRO laden Nutzer*innen Dokumente einfach hoch. Die KI erkennt die Art des Dokuments, liest relevante Werte aus und ordnet sie zu – verschlüsselt nach AES-256-Standard und DSGVO-konform in Deutschland gehostet.

Ein zentrales Feature ist die dynamische Aufgabenverwaltung, die To-dos vorschlägt und Anliegen nach Dringlichkeit priorisiert. Doch wer haftet eigentlich, wenn Fristen versäumt werden oder die KI bei einer Abrechnung die falsche Rechtsgrundlage wählt? Auf diese kritische Frage reagiert André Teich bestimmt: „CIRO schiebt keine Aufgabe nach hinten – der Algorithmus kennt nur ein Nach-oben.“ Fristgebundene Aufgaben würden bis zu sechs Monate im Voraus auf dem Dashboard hervorgehoben. Ob sie letztlich erledigt werden, liege aber bewusst in der Hand des Nutzers bzw. der Nutzerin. „Wir sind die Assistenz, nicht die Ausführung“, stellt der CTO klar. Auch bei der Nebenkostenabrechnung erstelle das System lediglich einen Entwurf. Kontrolle und rechtliche Verantwortung blieben stets beim Vermieter bzw. der Vermieterin. Die juristische Logik dahinter verantworte die hauseigene Fachanwältin. „So entlastet die Technik, ohne dass jemand die Kontrolle abgibt“, resümiert Teich. Das Ziel sei es, den Kund*innen Zeit für die wirklich wichtigen Entscheidungen freizuschaufeln.

Das Geschäftsmodell: Die KI hinter der Paywall

CIRO verfolgt ein Software-as-a-Service (SaaS)-Modell, dessen Preisstruktur das Marketingversprechen bei genauem Hinsehen jedoch etwas relativiert. Die Basis-Nutzung ist zwar kostenlos, allerdings stark limitiert. Wer auf die vollumfängliche KI-Priorisierung hofft, muss im „Basic“-Tarif (ab 19 Euro/Monat) noch Abstriche machen, da der weitreichende KI-Assistent erst ab dem „Smart“-Tarif für 39 Euro monatlich freigeschaltet wird.

Versteckt das Start-up sein wichtigstes Feature also hinter einer Paywall und riskiert damit den Frust preissensibler Kleinvermieter? André Teich wehrt sich gegen diesen Vorwurf. Die automatische Priorisierung basiere nicht auf KI, sondern auf einem Algorithmus, der ohnehin jedem zur Verfügung stehe. Auch im kostenlosen Tarif sei bereits eine Basis-KI für das Einlesen von Hausgeldabrechnungen enthalten. „Was in den höheren Tarifen dazukommt, ist mehr KI-Leistung – vor allem beim automatischen Einlesen und Verarbeiten von Dokumenten“, erklärt der Gründer. Das Modell orientiere sich schlicht an der Portfoliogröße der Nutzer*innen. Wer 50 Einheiten vermiete, produziere hunderte Dokumente, für deren Verarbeitung die KI deutlich mehr Rechenleistung erbringen müsse. Teichs Fazit lautet dementsprechend: „Das ist keine Paywall, sondern ein Preis, der mit dem Nutzen mitwächst.“

Markt und Wettbewerb

Das Marktpotenzial ist enorm: Allein in Deutschland verwalten rund 5,5 Millionen private Vermieter*innen ihre Objekte größtenteils selbst. Doch CIRO agiert nicht im luftleeren Raum. Etablierte Start-ups wie immocloud oder Vermietet.de haben den Markt längst besetzt. Mit welchen Argumenten will man wechselträge Kund*innen also zur Migration auf ein noch junges System bewegen?

„Der Einwand ist berechtigt – Wechselträgheit ist real, und wir nehmen sie ernst, statt sie kleinzureden“, räumt André Teich ein. Deshalb behandle man den Datenumzug als eigenständiges Produktthema und setze im Sinne des Data Acts auf saubere Exportfunktionen. Das nehme die Angst, im System festzustecken. Letztlich wolle man die Konkurrenz nicht einfach preislich unterbieten, sondern technologisch neu denken: „Das Versprechen ist, Vermietung so passiv zu machen wie ein ETF-Investment“, verspricht der CTO selbstbewusst. Dass CIRO noch jung sei, sieht er als massiven Vorteil, da man das System „ohne Altlasten auf dem aktuellen Stand der Technik“ entwickeln konnte.

Unser Fazit

CIRO tritt als technologisch hochgerüsteter „Late Follower“ in den PropTech-Markt ein. Positiv hervorzuheben ist die breite Teamaufstellung, die typische Kinderkrankheiten durch fehlendes Branchenwissen minimieren könnte. Die strategische Entscheidung, ab Herbst 2026 auch professionelle Hausverwaltungen anzusprechen, dürfte wirtschaftlich überlebenswichtig sein.

Doch birgt der gleichzeitige Angriff auf B2C-Kleinvermieter*innen und B2B-Profis im ersten Jahr nicht die Gefahr, sich heillos zu verzetteln? Markus Froese versteht diese Sorge, sieht die Entwicklung jedoch gelassen. Da KI die Art und Weise, wie Software gebaut wird, extrem beschleunige, habe man die Plattform in nur acht Monaten zur Marktreife gebracht. Zudem setzten beide Zielgruppen technisch auf exakt demselben Fundament auf. „Wir bauen also nicht zwei Produkte, sondern ein Produkt, das sich seinen Nutzern anpasst“, betont Froese. Die Trennung erfolge vor allem im Vertrieb: Self-Service für Private, persönliche Betreuung für die Profis. Durch den gestaffelten Marktstart wähnt sich das Team auf der sicheren Seite: „Wir starten nicht zwei Dinge gleichzeitig aus dem Nichts, sondern öffnen ein laufendes System für eine zweite Zielgruppe.“

Die größte Aufgabe von Teich und Froese wird es nun sein, das Vertrauen in die fehlerfreie Arbeitsweise ihrer Automatisierung zu gewinnen und den Spagat zwischen kostenlosen Einstiegsangeboten und kostenintensiven Premium-Features erfolgreich zu meistern.

DeepTech abseits der Metropolen: Warum das wahre Start-up-Potenzial in der Region schlummert

Im StartingUp-Interview: Prof. Dr. Axel Winkelmann von der Universität Würzburg. Warum DeepTech-Gründer*innen abseits der Metropolen punkten und welche Finanzierungslogik sie wirklich brauchen.

Deutschland leidet paradoxerweise an seinem eigenen Ideenreichtum: In den Laboren und Universitäten der Republik entstehen täglich bahnbrechende Technologien, die das Potenzial haben, globale Märkte zu revolutionieren. Doch sobald es an den Transfer von der akademischen Forschung in die unternehmerische Praxis geht, reißt der Faden allzu oft ab. Während Start-up-Hubs wie Berlin oder München die Schlagzeilen und das Risikokapital dominieren, findet die eigentliche Grundlagenforschung für den boomenden DeepTech-Sektor häufig in regionalen Universitätsstädten statt.

Braucht es wirklich das Ökosystem einer Start-up-Metropole, um ein Tech-Einhorn zu bauen? Prof. Dr. Axel Winkelmann von der Universität Würzburg ist Experte für Forschungstransfer und Mitgründer des auf Frühphasen spezialisierten Venture-Capital-Fonds 14leafs. Er ist überzeugt: Ein funktionierendes Ökosystem aus Forschung, Kapital und Netzwerken lässt sich auch abseits der großen Metropolen knüpfen.

Im StartingUp-Interview erklärt er, warum die Wertschöpfung bei forschungsgetriebenen Gründungen lange vor dem Markteintritt beginnt, warum Wissenschaftler*innen oft mit der falschen Finanzierungslogik planen und wie der gefährliche Brückenschlag vom Labor zum Scale-up gelingt.

Das Interview

StartingUp: Deutschland gilt als Weltmeister im Erfinden, aber als Kreisklasse im Vermarkten. An welcher konkreten Sollbruchstelle zwischen universitärem Labor und Markteintritt scheitern Ihrer Erfahrung nach die meisten DeepTech-Hoffnungen?

Prof. Axel Winkelmann: Die eigentliche Sollbruchstelle liegt zwischen technologischer und unternehmerischer Validierung. Wie Sie richtig anmerkten, scheitert Deutschland nicht an Ideen: Jedes vierte aller europäischen Hochschulpatente stammt aus Deutschland. Wissenschaftliche Exzellenz ist also vorhanden.

Allerdings wird eine Erfindung nicht allein durch ihre technische Überlegenheit erfolgreich. Zwischen wissenschaftlichem Durchbruch und marktfähigem Unternehmen liegen Prototypen, Patente, regulatorische Fragen, Industriepartnerschaften und vor allem die konsequente Ausrichtung auf den konkreten Kundennutzen. Genau in dieser Phase entsteht häufig eine Finanzierungslücke – das sogenannte Valley of Death. Hinzu kommt: Wissenschaftliche Exzellenz wird in Deutschland hervorragend gefördert. Für die Phase zwischen Forschungsprojekt und marktfähigem Unternehmen gibt es dagegen häufig keine durchgängige Finanzierung und Begleitung. Dadurch haben viele Technologien gar keine Chance, bevor sie ihr Potenzial entfalten können. Entscheidend ist deshalb, Wissenschaft, Kapital, Industrie und unternehmerische Erfahrung früh zusammenzubringen. Ob aus einer Erfindung ein Patent für die Schublade oder ein Unternehmen wird, entscheidet sich selten im Labor – sondern im Transfer.

StartingUp: Sie brechen eine Lanze für regionale Standorte. Ketzerisch gefragt: Ist das nicht oft nur eine Ausrede für fehlendes Durchsetzungsvermögen im Haifischbecken der Start-up-Hochburgen? Welche harten KPIs – etwa Talentbindung, Burn-Rate oder Patentdichte – sprechen im direkten Vergleich wirklich für DeepTech-Ökosysteme abseits der Metropolen?

Prof. Axel Winkelmann: Die eigentliche Frage lautet doch: Warum sollte Spitzenforschung erst 300 Kilometer umziehen müssen, bevor sie finanzierbar wird? 87 Prozent aller Entrepreneure haben einen Hochschulabschluss und mehr als jedes zweite Start-up wird durch Hochschulen unterstützt. Trotzdem konzentrieren sich rund zwei Drittel der Venture-Capital-Fonds auf zwei der vier deutschen Millionenstädte, während rund sieben von zehn Universitäten in Städten mit weniger als 200.000 Einwohnern liegen. Viele Start-ups ziehen deshalb nicht wegen besserer Ideen um, sondern wegen des Kapitals. Mit ihnen verlassen auch hochqualifizierte Mitarbeiter, unternehmerisches Know-how und Folgegründungen die Region.

Natürlich investieren überregionale VCs auch außerhalb der Metropolen. Aber universitätsnahe, regionale DeepTech-Fonds investieren anders: Sie begegnen Innovationen nicht erst beim Pitch, sondern im Labor, im Transferzentrum oder im Austausch mit Professoren, Kliniken und Industrie. Dadurch entsteht ein früher Zugang zu Technologien, Teams und Kundenproblemen. Würzburg ist dafür ein gutes Beispiel: 130.000 Einwohner, aber Spitzenforschung in RNA, personalisierter Medizin, Quantenmaterialien und Satellitentechnologie. Genau dort entstehen die Technologien von morgen.

StartingUp: Sie sagen, bei DeepTech beginnt die Wertschöpfung lange vor dem Markteintritt. Für klassische B2B-SaaS-Gründer*innen zählt als erster Beweis aber oft erst der erste zahlende Kunde. An welchen drei konkreten Meilensteinen messen Sie als Investor den Fortschritt eines forschungslastigen Start-ups, wenn das marktreife Produkt und der erste Euro Umsatz noch Jahre entfernt sind?

Prof. Axel Winkelmann: Software und DeepTech folgen unterschiedlichen Wertschöpfungslogiken. Während bei SaaS der erste zahlende Kunde häufig den entscheidenden Meilenstein markiert, liegen bei DeepTech oft noch Jahre zwischen wissenschaftlichem Durchbruch und Markteintritt. Deshalb achten wir auf drei andere Signale.

Erstens: Technologievalidierung. Bestätigen unabhängige Experten oder Industriepartner, dass die Technologie ein relevantes Problem löst? Wenn etablierte Unternehmen Zeit und Ressourcen in einen Prototypentest investieren, ist das ein starkes Signal.

Zweitens: Schutz und Skalierbarkeit der Innovation. Sind Patente gesichert und ist der regulatorische Weg realistisch geplant? Gerade in Life Sciences oder MedTech entscheidet dies häufig über den späteren Unternehmenserfolg.

Drittens: Das Team. Wir investieren nicht nur in Technologien, sondern in Menschen. Entscheidend ist, ob sich aus einem exzellenten Forschungsteam ein unternehmerisch denkendes Gründerteam entwickelt oder mit unserer Hilfe entwickeln lässt, das Kundenbedürfnisse versteht und eine überzeugende Go-to-Market-Strategie aufbaut.

StartingUp: DeepTech bedeutet lange Entwicklungszyklen und immensen Kapitalbedarf – das beißt sich oft mit der eher kurzfristigen Rendite-Erwartung traditioneller VCs. Wie muss die „andere Finanzierungslogik“ aussehen, von der Sie sprechen, damit das Start-up das gefürchtete Valley of Death überlebt?

Prof. Axel Winkelmann: Die andere Finanzierungslogik beginnt mit einer anderen Risikobetrachtung. Klassische Venture-Capital-Fonds reduzieren Risiko häufig erst, wenn Markt, Kunden und Umsatz sichtbar werden. Bei DeepTech entsteht der Unternehmenswert aber Jahre früher: in der wissenschaftlichen Validierung, in Patenten, regulatorischen Fortschritten oder Industriepartnerschaften. Genau dort muss Kapital ansetzen.

Das Valley of Death überlebt deshalb nicht derjenige, der am meisten Geld einsammelt, sondern derjenige, dessen Finanzierung zu den Entwicklungsphasen der Technologie passt. Frühphaseninvestoren müssen Geduld mitbringen, gleichzeitig aber das Unternehmen konsequent auf Marktreife vorbereiten: Team- und Unternehmensaufbau, regulatorische Strategie, Industriekooperationen und Vorbereitung späterer Anschlussfinanzierungen. Deshalb verstehen wir uns nicht als reine Kapitalgeber. Unser Ziel ist es, wissenschaftliche Exzellenz früh in unternehmerischen Erfolg zu übersetzen – gemeinsam mit den Gründerteams und unserem industriellen Netzwerk.

StartingUp: Sie sitzen bei 14leafs auf der anderen Seite des Tisches. Wenn ein brillantes Forschendenteam bei Ihrem VC-Fonds aufschlägt: Was ist der größte toxische Denkfehler aus dem akademischen Betrieb, der bei Ihnen sofort zum „Nein“ führt – und können Sie uns ein Beispiel für einen Pitch geben, der genau daran gescheitert ist?

Prof. Axel Winkelmann: Der größte Denkfehler lautet: „Unsere Technologie ist so gut, dass sich der Markt schon ergeben wird.“ In der Wissenschaft wird der Erfolg an neuen Erkenntnissen und technischer Detailverliebtheit gemessen, in der Wirtschaft aber daran, ob ein relevantes Kundenproblem gelöst wird. Eine herausragende Technologie ist deshalb notwendig – aber niemals hinreichend. Ich erinnere mich an ein Team mit exzellenter Forschung, Patenten und hochrangigen Publikationen. Auf die Frage „Wer ist Ihr erster Kunde?“ lautete die Antwort: „Eigentlich jeder – von Automotive bis Medizintechnik.“ Genau das war das Problem. Wer alle adressiert, adressiert am Ende niemanden. Es fehlte eine klare Marktpriorisierung und damit ein plausibler Weg zum ersten zahlenden Kunden. Für uns ist das allein noch kein Ausschlusskriterium. Entscheidend ist, ob das Team bereit ist, seine Annahmen gemeinsam mit Industriepartnern und potenziellen Kunden zu überprüfen und daraus ein belastbares Geschäftsmodell zu entwickeln. Ist diese Offenheit vorhanden, kann aus exzellenter Forschung ein exzellentes Unternehmen werden. Fehlt sie, investieren wir nicht.

Danke, Prof. Winkelmann, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

„Move fast and get hacked“: Warum die Start-up-Kultur das perfekte Ziel für Cyberkriminelle ist

Start-ups wähnen sich sicher – ein fataler Irrtum. Im Interview erklärt Baobab-Mitgründer und CEO Vincenz Klemm, warum agiles Wachstum und laxe Zugangsregeln heute im Ruin enden können.

Schnelligkeit, Vernetzung und eine blitzschnelle Time-to-Market: Das sind die Lebensadern erfolgreicher Start-ups. Doch genau dieses Mantra – „Move fast and break things“ – öffnet Cyberkriminellen heute Tür und Tor. Längst sitzen Hacker*innen nicht mehr in dunklen Kellern und knacken mühsam komplexe Codes. Sie nutzen automatisierte Plattformmodelle und Abos aus dem Darknet, um im großen Stil massenhaft Daten abzugreifen.

Eine umfassende Auswertung von Baobab Risk Solutions im aktuellen Data Breach Report zeigt erschreckende Zahlen – und auch wenn die Daten keinen Anspruch auf vollständige Marktrepräsentativität erheben, sprechen die Trends eine klare Sprache: Ein Drittel der Kleinunternehmen hortet riesige Mengen sensibler Daten, doch bei mehr als der Hälfte fehlt es am grundlegendsten Schutz.

Wir haben mit Vincenz Klemm, Mitgründer und Geschäftsführer des Cyber-Assekuradeurs Baobab Risk Solutions, gesprochen – über verhängnisvolle Produktentscheidungen, gefährliche Cloud-Illusionen, den Due-Diligence-Hammer bei Finanzierungsrunden und die Frage, ob Sicherheit für junge Start-ups überhaupt noch bezahlbar ist.

StartingUp: Vincenz, euer Data Breach Report zeigt, dass selbst kleine Firmen mit weniger als 5 Millionen Euro Umsatz oft riesige Mengen sensibler Daten verwalten. Dennoch glauben viele Gründer, sie seien zu unbedeutend für Hacker. Wie kalkulieren automatisierte Angreifer heute den „Wert“ eines Start-ups und warum ist diese gefühlte Unsichtbarkeit in der Skalierungsphase so gefährlich?

Vincenz Klemm: Das Vorgehen moderner Cyberkrimineller ist heute rein opportunistisch. Das bedeutet, dass Opfer selten gezielt nach ihrem konkreten Unternehmenswert oder Umsatz ausgewählt werden. Stattdessen nutzen Angreifende schlichtweg jede sich bietende Gelegenheit, die sich durch eine Sicherheitslücke auftut. Möglich wird dies durch eine weitreichende Industrialisierung und Automatisierung der Cyberkriminalität. Hacker*innen kaufen heute im Dark Web massenhaft kompromittierte Zugangsdaten und setzen diese mithilfe von Bots vollautomatisiert ein.

Diese Schadsoftware klopft an tausende digitale Türen gleichzeitig. Durch diesen extrem hohen Automatisierungsgrad ist der Aufwand für einen Cyberangriff drastisch gesunken – die Grenzkosten für die Kriminellen gehen quasi gegen null. Vor diesem Hintergrund spielt die Unternehmensgröße für die Angreifenden keine Rolle mehr. Ob ein Betrieb 20 oder 2.000 Mitarbeitende hat, ist den automatisierten Systemen völlig egal. Was zählt, ist einzig und allein die verwundbare Schnittstelle. Die Bedrohung ist damit absolut allgegenwärtig geworden und trifft längst nicht mehr nur Großkonzerne.

StartingUp: Für nur 250 Dollar im Monat können Kriminelle Darknet-Abos für gestohlene Datensätze buchen. Nutzen Hacker hier exakt die SaaS- und Skalierungslogiken der Tech-Welt gegen uns? Und wie gelingt jungen Unternehmen der Spagat zwischen schnellem Wachstum und IT-Sicherheit?

Vincenz Klemm: Cyberkriminalität ist heute eine hochprofessionell aufgestellte, moderne Industrie, die exakt dieselben Business-Logiken, SaaS-Strukturen und Skalierungseffekte nutzt wie die erfolgreichsten Tech-Unternehmen der Welt. Anstatt das Rad neu zu erfinden, sollten Start-ups konsequent etablierte SaaS-Tools und Marktführer wie AWS für die Cloud-Infrastruktur oder 1Password für das Identitätsmanagement nutzen. Diese Anbieter verfügen über riesige, dedizierte Security-Teams und robuste Sicherheitsmechanismen, die ein junges Unternehmen nicht selbst finanzieren könnte. Durch dieses Modell liegt die Sicherheitsverantwortung für die grundlegende Infrastruktur nicht mehr allein beim eigenen Team, sondern wird mit den zertifizierten Providern geteilt. So lässt sich maximale Geschwindigkeit mit professionellem Schutz verbinden.

StartingUp: Trotz des Anspruchs technologischer Exzellenz zeigt euer Report, dass über die Hälfte der kleineren Unternehmen auf eine Multi-Faktor-Authentifizierung (MFA) verzichtet und Passwörter oft im Klartext vorliegen. Warum klaffen Anspruch und Wirklichkeit beim grundlegenden Zugangsschutz so weit auseinander?

Vincenz Klemm: Es ist ein Paradoxon der Gründerszene: Man entwickelt hochkomplexe Plattformen, lässt aber die digitale Vordertür offenstehen. In der typischen „Wachsen, Wachsen, Wachsen“-Phase liegt der Fokus fast ausschließlich auf Schnelligkeit. Essenzielle Maßnahmen wie die Multi-Faktor-Authentifizierung (MFA) werden weggelassen, weil sie fälschlicherweise als Tempobremse wahrgenommen werden. Man will keine Reibung – und opfert die Basis-Security.

Dabei ist Security-Exzellenz kein späteres Zusatzprojekt, sondern muss organisch mitwachsen. Sicherheitsmaßnahmen sollten von der ersten Sekunde an aktiv gelebt werden. Der entscheidende Hebel ist die Kultur: Wer MFA von Tag eins an verankert, etabliert Sicherheit als ganz normalen Standard. Wer das Thema erst bei 50 Mitarbeitenden nachträglich einführen will, kämpft gegen schlechte Gewohnheiten.

StartingUp: Der Trend geht hin zu „Info-Stealern“, die Zugangsdaten und aktive Session-Cookies direkt aus dem Browser fischen. Da in Start-ups oft private und berufliche Endgeräte verschwimmen (BYOD) : Wie können sich Gründer schützen, wenn Angreifer sich mit völlig legitimen Zugangsdaten des eigenen Teams einloggen?

Vincenz Klemm: Gegen Info-Stealer, die Session-Cookies und Passwörter direkt aus dem Browser fischen, hilft nur ein radikales Umdenken: weg vom Vertrauen in Passwörter, hin zu einer strikten Zero-Trust-Architektur. Nach dem Prinzip „Niemals vertrauen, immer überprüfen“ darf keinem Gerät und keinem Nutzenden standardmäßig vertraut werden – völlig egal, ob es sich um das private Smartphone oder den Firmenlaptop handelt. Jeder Zugriff muss kontinuierlich und kontextbasiert verifiziert werden.

Den effektivsten und pragmatischsten Schutz vor unbefugten Zugriffen bietet dabei eine lückenlose MFA. Selbst wenn Passwörter gestohlen werden, scheitern automatisierte Angriffe in der Regel am fehlenden zweiten Faktor. Damit dieses Schutzschild hält, ist ein sauberes Konfigurationsmanagement wichtig. Start-ups müssen ihre Systemeinstellungen systematisch absichern, überwachen und pflegen. Nur so wird verhindert, dass Sicherheitslücken durch Fehlkonfigurationen entstehen – etwa weil MFA für bestimmte Admin-Schnittstellen versehentlich deaktiviert wurde oder Session-Cookies zu lange gültig bleiben. Wer diese drei Säulen kombiniert, entzieht Info-Stealern die Grundlage, selbst wenn das Gerät eines Mitarbeitenden bereits kompromittiert ist.

StartingUp: Fast 40 Prozent der Schäden entstehen durch Phishing, wobei bereits 80 Prozent dieser Social-Engineering-Angriffe KI-gestützt ablaufen. Wie leicht hebeln solche personalisierten, täuschend echten KI-Angriffe die „menschliche Firewall“ im stressigen Start-up-Alltag aus?

Vincenz Klemm: Weil die Angriffe täuschend echt wirken, ist das gezielte Training der Mitarbeitenden eine essenzielle Sicherheitsmaßnahme, um den Faktor Mensch resilienter zu machen. Bei der SaaS-Cloud-Nutzung sollte man dem Prinzip „Least Privilege“ folgen. Durch das Prinzip der minimalen Rechte wird die Vergabe übermäßiger Rechte vermieden, was den potenziellen Schaden im Ernstfall begrenzt.

Zudem bildet die Multi-Faktor-Authentifizierung auch hier einen zentralen Baustein für den Schutz von Konten und Systemen. Unterstützung kommt dabei auch von den großen Tech-Konzernen, die die Sicherheit aktiv stärken, indem sie beispielsweise automatische Warnmeldungen bei Logins von ungewöhnlichen Standorten ausgeben.

StartingUp: Gerade kleinere Unternehmen weisen oft erhebliche Lücken bei der Patch-Disziplin auf. Wie stark schauen Investoren bei Finanzierungsrunden oder Exits heute auf die IT-Hygiene? Werden unentdeckte Leaks oder fehlendes MFA zum echten Dealbreaker in der Due Diligence?

Vincenz Klemm: Kritische Schwachstellen sind auch bei Finanzierungsrunden und Exits ein absolut relevantes Thema, weshalb Investor*innen heute längst nicht mehr nur eine klassische Tech-Due-Diligence, sondern gezielte Cyber Security Due Diligences durchführen. Ein echter Dealbreaker ist die mangelnde IT-Hygiene im Normalfall jedoch nur dann, wenn die Mängel schlichtweg nicht behebbar oder extrem gravierend sind.

Stattdessen führen unentdeckte Leaks, fehlendes MFA oder veraltete Software in der Praxis häufig zu konkreten Auflagen: Die Verbesserung der Sicherheitsstandards wird dann zu einer Bedingung gemacht, die es nach dem Closing – oder in besonders akuten Fällen bereits direkt davor – konsequent umzusetzen gilt.

StartingUp: Durch die neue NIS2-Richtlinie wird IT-Sicherheit wie der MFA-Einsatz europaweit zur gesetzlichen Pflicht. Das klingt nach Bürokratie und teuren Beratern. Können sich Bootstrapping- oder knapp finanzierte Seed-Start-ups diese neuen Standards personell und finanziell überhaupt leisten?

Vincenz Klemm: Die Einführung von Standards wie MFA ist für Bootstrapping-Start-ups oder knapp finanzierte Seed-Unternehmen finanziell und personell absolut machbar, da es sich hierbei hauptsächlich um ein kulturelles Problem handelt. Es scheitert in den Unternehmen meist überhaupt nicht an der Technik, sondern an der Akzeptanz, den Gewohnheiten und der Mentalität der Mitarbeitenden.

Aus technologischer und budgetärer Sicht ist die Hürde extrem niedrig: Es gibt auf dem Markt nur sehr wenige IT-Lösungen oder Systeme, die MFA technisch überhaupt nicht unterstützen. Somit lässt sich die gesetzliche Pflicht mit einer hohen technischen Kompatibilität zu sehr geringen Kosten umsetzen.

StartingUp: Kritisch gefragt: Müssen Start-ups ihr knappes Budget wirklich in MDR-Dienste und Cyber-Policen stecken? Reicht es nicht völlig aus, wenn sie einfach kompromisslos ihre Hausaufgaben machen – also MFA erzwingen, Software patchen und Backups testen?

Vincenz Klemm: IT-Hausaufgaben wie MFA, Patches und Backups kompromisslos zu erledigen ist zwar das Fundament, reicht allein jedoch nicht aus, da effektive IT-Sicherheit auf dem Layer-Prinzip basiert. Bei diesem Schichtenmodell ergänzen sich mehrere Schutzebenen gegenseitig: Je mehr Schichten implementiert sind, desto stärker ist der Gesamtschutz. Managed Detection and Response (MDR) fungiert hierbei als eine weitere, hochwirksame Sicherheitsebene.

Beim Baobab MDR setzen wir beispielsweise auf eine flexible Abrechnung pro Seat und ohne Mindestabnahme an Geräten, was gerade für kleinere Teams eine hohe Kosteneffizienz bietet. Zudem bringt das Auslagern an ein hochprofessionelles Security Operations Center (SOC) einen enormen Ressourcen- und Wissensgewinn: Das Start-up spart wertvolle eigene Manpower und nutzt direkt externes Expertenwissen, das intern oft gar nicht vorhanden ist.

StartingUp: Danke, Vincenz Klemm, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

PapierNest: riskante Konsolidierungsstrategie im schrumpfenden Grußkartenmarkt

In Zeiten allgegenwärtiger Messenger-Dienste gilt der Markt für analoge Grußkarten als strukturell rückläufig. Dennoch wollen die Hamburger Gründer Constantin von Braun und Burkhard Schepermann mit ihrem Grußkartenverlag PapierNest beweisen, dass durch eine B2B-Plattformstrategie und strategische Zukäufe nach wie vor Wachstum möglich ist. Ein genauerer Blick auf das Geschäftsmodell offenbart jedoch operative Fallstricke.

Die Basis von PapierNest bildet eine konsequente Buy-and-Build-Strategie. Nach der Gründung des Goldbek Verlags im Jahr 2003 erwarben die Gründer 2023 den Schweizer Traditionsverlag ABC und formten daraus die heutige Dachmarke. Durch diese Expansion beansprucht das Unternehmen im DACH-Raum mittlerweile einen Platz unter den Top 5 der Branche.

PapierNest versteht sich heute nicht mehr primär als Verlag, sondern als Systemdienstleister für den stationären Handel. Doch der massive Wachstumssprung birgt Herausforderungen: Die Integration völlig unterschiedlicher Verlagskulturen ist ein komplexer Prozess, der das Tagesgeschäft und die Lieferfähigkeit keinesfalls gefährden darf.

Das Plattform-Paradoxon: Flächenproduktivität vs. Vorleistungsfalle

Die Kernstrategie des Unternehmens ist die Abkehr vom reinen Eigenmarken-Vertrieb. PapierNest positioniert sich als Plattform, die das Sortiment auf den Verkaufsflächen bündelt. Eigene Marken wie Goldbek und ABC werden dabei gezielt mit Partner-Brands wie Ohh Deer und Pictura verzahnt. In der Schweiz, wo PapierNest nach eigenen Angaben Marktführer ist, umfasst dieses Netzwerk unter anderem Caroline Gardner, Photoglob, Nostalgic Art und Bug Art.

Für den Handel reduziert das die Komplexität durch einen zentralen Ansprechpartner. Was in der Theorie nach einer klassischen Win-win-Situation klingt, birgt in der Praxis für PapierNest enorme operative und finanzielle Hürden:

- Ein derartiges Plattformmodell für physische Produkte ist extrem kapitalintensiv.

- Das Unternehmen muss die Fremdmarken vorfinanzieren und logistisch bündeln.

- In einem von hohen Papier- und Frachtkosten geprägten Markt trägt PapierNest bei sinkender Nachfrage das volle Lagerrisiko.

- Es droht die Kannibalisierung des eigenen Sortiments: Wenn Händler*innen aus Platzgründen nur Bestseller ins Regal stellen, könnten angesagte Partner-Marken langfristig die eigenen, margenstärkeren Hausmarken verdrängen.

Der "KartenWunder"-Moonshot: Zwischen Greenwashing-Risiko und Tech-Spielerei

Trotz der klaren B2B-Ausrichtung entwickelt das Unternehmen jährlich hunderte Neuheiten für den Endkonsument*innen. Die aktuelle Kollektion „Karten Wunder“, die in Zusammenarbeit mit Branchenpionier Achim Perleberg entstand, soll die physische Karte mit einer digitalen Erlebnisebene verbinden. Scannt der/die Nutzer*in einen QR-Code, öffnet sich eine Augmented-Reality-Animation (AR) mit Musik und bewegten Figuren auf dem Smartphone. Gleichzeitig setzt die Serie auf schwer recycelbare Heißfolienveredelungen für eine besondere Haptik.

Hier zeigen sich zwei gravierende Reibungspunkte in der Produktstrategie:

- Das Nachhaltigkeits-Paradoxon: Die Vorgängerkollektion wurde noch unter dem Namen „Green Karma“ als nachhaltig positioniert. Dem Handel im direkten Anschluss schwer abbaubare Premiumprodukte mit aufwendiger Folienveredelung anzubieten, wirft Fragen bezüglich einer ernstgemeinten Nachhaltigkeit auf und macht das Unternehmen angreifbar für Greenwashing-Vorwürfe.

- Zweifelhafter AR-Nutzen: Die Nutzung von Augmented Reality via QR-Code bedeutet für den/die Endkonsument*in hohe Hürden im Alltag – vom Zücken des Smartphones über das Scannen bis hin zum Laden der Inhalte. Es ist fraglich, ob diese digitalen Features von den Karten-Empfänger*innen tatsächlich genutzt werden, oder ob sie primär als PR-Argument und Verkaufs-Gimmick gegenüber den Einkäufer*innen im Handel fungieren.

Gefangen zwischen Branchenriesen und Digital-Playern

Der globale Grußkartenmarkt verliert durch die Digitalisierung an Volumen, kompensiert diese Verluste jedoch teilweise durch höhere Stückpreise. Da viele kleine Verlage keine Nachfolger*innen finden, lassen sich Marktanteile durch Zukäufe geschickt konsolidieren.

Dennoch bewegt sich PapierNest in einem echten Haifischbecken:

- Im B2B-Segment dominieren etablierte Riesen wie bsb-obpacher oder Avancarte, die ihre Drehständer-Flächen erbittert verteidigen.

- Gleichzeitig attackieren B2C-Digital-First-Player wie Moonpig oder Send-a-Smile den Markt direkt an dem/der Endkonsument*in. Diese Anbieter bergen die akute Gefahr, klassische Grußkartenkäufer*innen langfristig komplett aus den Buchhandlungen ins Netz abzuziehen.

Das größte strukturelle Risiko für PapierNest bleibt schlussendlich die fundamentale Abhängigkeit vom stationären Einzelhandel. Das komplette Geschäftsmodell steht und fällt mit der Laufkundschaft in Buchhandlungen und Boutiquen. Sollten die Frequenzen in den Innenstädten in den kommenden Jahren weiter sinken und der Point of Sale massiv an Relevanz verlieren, stößt auch die am besten optimierte Flächenproduktivität unweigerlich an ihre Grenzen.

Evergreen Energiesysteme: Bootstrapping im Handwerk

Wie zwei Quereinsteiger*innen einen 5-Millionen-Euro-Markteintritt orchestrierten.

Der Markt für Erneuerbare Energien ist hart umkämpft und stark reguliert. Dennoch hat die Evergreen Energiesysteme GmbH aus dem niedersächsischen Wallenhorst im Jahr 2023 einen bemerkenswerten Markteintritt vollzogen. Das Besondere an diesem Fall: Das Gründerduo bringt keinerlei handwerkliche Vorerfahrung mit. Vanessa Schulte hat einen Hintergrund im Pflegemanagement, Igor Lang ist Kaufmann. Ihr Ansatz zeigt, wie sich traditionelle Branchen durch konsequente Prozessoptimierung, strategische Pivots und eine smarte Positionierung erschließen lassen.

Startkapital versus Umsatzwachstum

Während der Markt stark von hochfinanzierten, überregional agierenden „Solar-Einhörnern“ geprägt ist, wählte Evergreen einen Bootstrapping-Ansatz. Die finanzielle Grundlage bildete ein branchenuntypisches Startkapital von lediglich 100.000 Euro. Mit diesem verhältnismäßig geringen Seed-Kapital gaben die Gründer*innen 2023 ihre bisherigen Jobs auf. Die Kapitaleffizienz dieses Modells zeigt sich in den Zahlen: Bereits im ersten vollen Geschäftsjahr 2024 erwirtschaftete das Unternehmen einen Umsatz von 5 Millionen Euro.

Regulatory Hacking und HR-Strategie im Handwerk

Für Gründer*innen ohne eigenen Meistertitel stellt der regulatorische Marktzugang im deutschen Handwerk eine hohe Barriere dar. Evergreen löst dieses Problem durch eine strikte Trennung von kaufmännisch-vertrieblicher Führung und technischer Ausführung. In einer Branche, die händeringend nach Fachkräften sucht, ist es dem Duo gelungen, am niedersächsischen Standort innerhalb kurzer Zeit ein Team von rund 30 Mitarbeitenden aufzubauen. Der strategische Hebel im Recruiting: Das Unternehmen positioniert sich als digital affiner, regionaler Akteur mit flachen Hierarchien und grenzt sich damit bewusst von den oft starren Strukturen etablierter lokaler Meisterbetriebe ab.

Der Pivot: Warum Fokus Breite schlägt

Die ursprüngliche Go-to-Market-Strategie von Evergreen sah vor, als All-in-One-Anbieter aufzutreten und auch das Dachdeckergewerk intern abzudecken. Diese Hypothese wurde jedoch schnell revidiert: Das Dachdeckerhandwerk gehört heute nicht mehr zum Betrieb. Dieser strategische Pivot ermöglichte es dem Unternehmen, komplexe und schwer skalierbare Ballastbereiche abzuwerfen. Durch die Trennung von unprofitablen oder personalintensiven Gewerken gewann Evergreen an Agilität und fokussiert sich heute rein auf die Planung und Installation von Photovoltaik-Anlagen sowie Wärmepumpen.

Unit Economics und Marktanpassung

Das schnelle Wachstum von Evergreen fällt in eine Phase, in der sich der historische Boom bei Solaranlagen und Wärmepumpen in Deutschland spürbar abkühlt. Planungsunsicherheiten bei Förderprogrammen und kurzfristige Gesetzesänderungen führen zu Investitionszurückhaltung bei den Kund*innen und sorgen für ein politisches „Stop-and-Go“ im Markt.

Trotz dieses Gegenwinds peilt das Start-up für sein viertes Geschäftsjahr eine Umsatzsteigerung auf über zehn Millionen Euro an – eine Marke, die durch das bisherige Wachstum realistisch erscheint: Bereits heute hat Evergreen über 1.000 Anlagen realisiert. Als Zielmarke formuliert das Unternehmen rund 500 verkaufte PV-Anlagen sowie 150 bis 200 Wärmepumpen pro Jahr. Analysiert man diese „Unit Economics“, ergibt sich ein stimmiges Bild: Eine PV-Anlage erzielt im Schnitt zwischen 14.000 und 18.000 Euro Nettoumsatz, eine Wärmepumpe zwischen 25.000 und 30.000 Euro. Zusammengenommen ergibt sich daraus ein rechnerisches Umsatzpotenzial von rund 12 Millionen Euro – was die formulierte Zielmarke von über zehn Millionen Euro als konservativ und gut erreichbar erscheinen lässt. Dies deutet strategisch darauf hin, dass Evergreen auf ein ausgewogenes Portfolio aus volumenstarkem PV-Geschäft und margenstarken Wärmepumpenprojekten setzt.

Learnings für die Praxis

Die Entwicklung von Evergreen Energiesysteme liefert drei zentrale Erkenntnisse für Start-ups in traditionellen Märkten:

- Vertrieb vor Handwerk: Ein starker Vertrieb füllt die Auftragsbücher, zwingt aber zu einer ebenso schnellen und prozesssicheren Skalierung der internen Abläufe.

- Agilität durch Outsourcing: Wer in komplexen Märkten wachsen will, muss Kernkompetenzen definieren. Das Abstoßen des Dachdeckergewerks war entscheidend für das qualitative Wachstum.

- Resilienz in volatilen Märkten: In politisch getriebenen Märkten (wie den Erneuerbaren Energien) müssen Gründer*innen vor allem als Krisenmanager*innen agieren, die flexibel auf regulatorische Änderungen reagieren können.

Die Bloomwell Group und der Boom im deutschen Cannabis-Markt

Goldrausch auf dem Prüfstand: Bloomwell feiert Cannabis-Awards, doch wie krisenfest ist das Telemedizin-Start-up bei politischem Gegenwind?

Die in Frankfurt ansässige Bloomwell Group ist eines der führenden Unternehmen für medizinisches Cannabis in Europa. Bei den „Business of Cannabis Awards“ in London wurde das Unternehmen kürzlich gleich doppelt ausgezeichnet: als „Consumer Technology Provider of the Year“ sowie mit dem Titel „Business Leader of the Year“ für Mitgründer und CEO Niklas Kouparanis. Doch hinter den Preisverleihungen und der Skalierungs-Story verbirgt sich ein hochdynamisches, politisch umkämpftes Marktumfeld. Ein genauerer Blick auf die Gründungsgeschichte, ein kritischer Check des Geschäftsmodells und die Rolle von Start-ups in diesem sensiblen Sektor.

Der Preis für den Erfolg – und das Image-Dilemma der Branche

Die aktuellen Auszeichnungen in London unterstreichen Bloomwells Anspruch, die europäische Cannabis-Industrie durch Technologie und Digitalisierung maßgeblich zu prägen. Doch schon bei der Preisverleihung zeigte sich ein Konflikt der jungen Industrie: die Wahrnehmung der Zielgruppe.