Zum Newsletter per QR-Code

Aktuelle Events

Check: Businessplan-Software für KMU 2026

13.03.2026

Vor ein paar Jahren glich der Businessplan oft einem notwendigen Übel: Ein statisches Textdokument, das mühsam für den Bankkredit zusammengeschrieben und danach in der Schublade vergessen wurde. Ein Blick auf die aktuellen Software-Anbieter zeigt jedoch: Der Markt hat sich 2026 radikal gewandelt. Für kleine Unternehmen und Gründer*innen sind die Tools heute keine reinen Textverarbeitungsprogramme mehr, sondern dynamische Management-Dashboards. Wir haben überprüft, welche Anbieter aus unserem letzten Check heute noch den Ton angeben und wer den deutschen Markt dominiert.

Wer heute in Deutschland gründet oder als kleines Unternehmen frisches Kapital benötigt, steht vor einer zentralen Entscheidung: Reicht mir ein Tool, das die formellen Pflichten für Bank und Amt erfüllt, oder suche ich einen digitalen Begleiter, der auch nach der Gründung meine Finanzen steuert? Der Markt hat sich im Wesentlichen in zwei Lager aufgeteilt.

1. Die soliden Pflichterfüller: Kostenlos / institutionell gestützt

Für den klassischen Handwerksbetrieb, die lokale Dienstleistung oder die Gastronomie-Gründung muss Software vor allem eines sein: rechtssicher, verständlich, auf die deutsche Bürokratie zugeschnitten und im besten Fall kostenlos.

Der unangefochtene Standard: Die Gründerplattform (BMWK & KfW)

Wer Fördermittel, den Gründungszuschuss vom Arbeitsamt oder einen klassischen Hausbankkredit anpeilt, kommt an der Gründerplattform kaum vorbei. Das staatlich initiierte Tool ist weiterhin komplett kostenlos und pragmatisch aufgebaut. Es führt Nutzer anhand von Leitfragen durch die Kapitel. Der große Pluspunkt: Die Finanzplanung ist direkt auf die strengen Anforderungen der KfW und deutscher Sparkassen oder Volksbanken zugeschnitten. Die Usability mag im Vergleich zu Start-up-Tools etwas nüchterner wirken, doch die Akzeptanz bei deutschen Geldgebern ist hier mit Abstand am höchsten.

Der direkte Draht zur Beratung: Gründungswerkstatt Deutschland (IHK)

Als das perfekte institutionelle Pendant zur Gründerplattform hat sich das bundesweite Angebot der Industrie- und Handelskammern (IHK) sowie Handwerkskammern etabliert. Der entscheidende USP (Unique Selling Proposition): Gründer*innen arbeiten nicht im luftleeren Raum. Sie können ihren digitalen Businessplan direkt mit ihrem regionalen Kammer-Berater bzw. ihrer -Beraterin teilen, kommentieren und auf Schwachstellen prüfen lassen. Für Unternehmen, die ohnehin eine enge Anbindung an die IHK suchen, ist das der effizienteste Weg.

Der clevere Ökosystem-Einstieg: Lexrocket

Auch Lexware mischt mit seiner Initiative Lexrocket weiterhin stark mit. Das kostenlose Tool führt solide durch alle relevanten Stationen einer Gründung. Der strategische Hintergedanke des Anbieters ist klar: KMU sollen nach der Gründung im besten Fall direkt in die kostenpflichtigen Buchhaltungs-Tools von Lexware wechseln. Für Gründer*innen, die diesen nahtlosen Übergang planen, ist Lexrocket ein hervorragender Startpunkt.

Das Einstiegsportal: Unternehmenswelt

Das Tool der Unternehmenswelt funktioniert nach wie vor verlässlich als strukturierter Text-Baukasten mit abschließender Plausibilitätsprüfung. Es eignet sich gut für absolute Einsteiger*innen, die neben der Software auch den persönlichen Kontakt zu Gründungsberater*innen suchen, welche über das Portal oft vermittelt werden.

2. Die Dauer-Begleiter: Premium-SaaS für komplexe Modelle

Wenn Geschäftsmodelle dynamischer werden, stoßen statische Vorlagen schnell an ihre Grenzen. Wer viel an Preisen, Margen und Personalkosten schraubt, benötigt Werkzeuge, bei denen sich eine geänderte Zahl sofort auf die gesamte Liquiditätsplanung auswirkt. Hier dominieren spezialisierte, kostenpflichtige Software-as-a-Service-Anbieter (SaaS) aus Deutschland.

Der UX- und Finanz-Profi: SmartBusinessPlan

Technologisch und optisch gehört SmartBusinessPlan weiterhin zur absoluten Spitzengruppe. Das Tool nimmt Gründer*innen die Angst vor der Mathematik. Assistenten für Personalkosten, Lohnnebenkosten und Kreditberechnungen greifen fließend ineinander. Ändert man einen Parameter, aktualisiert sich die Ertragsvorschau in Echtzeit. Mit monatlichen Kosten (ab ca. 50 Euro) oder einer Jahreslizenz verlangt der Anbieter zwar ein festes Budget, refinanziert dieses für viele Teams aber durch massive Zeitersparnis und die Vermeidung fataler Rechenfehler.

Das All-in-One-Betriebssystem: Unternehmerheld

Unternehmerheld hat seine anfängliche Vision konsequent weiterentwickelt. Die Basis (der Textteil) ist kostenlos, die komplexen Finanzmodule sind kostenpflichtig. Der eigentliche Clou für kleine Unternehmen liegt jedoch in der Modularität: Unternehmerheld versteht sich heute als Plattform, auf der nach dem fertigen Businessplan direkt Module für CRM (Kund*innenverwaltung) oder Rechnungsstellung dazugebucht werden können. Der Businessplan wächst so nahtlos in den operativen Alltag hinein.

3. Die internationalen Exoten

Ein Blick über den DACH-Tellerrand lohnt sich nur für eine sehr spitze Zielgruppe. US-Tools wie LivePlan glänzen zwar mit exzellenten Pitch-Deck-Buildern und tiefgreifenden Benchmark-Daten, scheitern für den deutschen Handwerker oder Dienstleister aber oft an den Realitäten des heimischen Steuer-, Rechts- und Fördersystems. Sie bleiben das Werkzeug der Wahl für ambitionierte Tech-Start-ups, die gezielt auf englischsprachiges Venture-Capital schielen. Gleiches gilt für LaunchPlan, das eher auf visuelle Canvas-Modelle für Teams setzt.

(Anmerkung der Redaktion: Das in unserem alten Check erwähnte "Productboard" ist ein reines agiles Produktmanagement-System für Softwareentwickler und fällt für die klassische Businessplan-Erstellung komplett aus dem Raster).

Fazit: Welches Tool passt zu wem?

Der Markt 2026 erfordert keine Blindflüge mehr. Für gut 80 Prozent der klassischen KMU-Gründungen in Deutschland sind die Gründerplattform oder die IHK-Gründungswerkstatt heute der logischste, sicherste und günstigste Startpunkt, um bei der Bank zu überzeugen.

Wer jedoch ein komplexes, zahlengetriebenes Modell aufbaut, sich vor Excel-Tabellen gruselt und den Businessplan als echtes, lebendes Steuerungsinstrument für die ersten drei Jahre nutzen möchte, sollte das Budget für Premium-Lösungen wie SmartBusinessPlan oder Unternehmerheld in die Hand nehmen. Denn ein guter Plan endet heute nicht mit der Unterschrift auf dem Kreditvertrag – er fängt dort erst an.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Paukenschlag im Crowdinvesting: Pionier OneCrowd meldet Insolvenz an

Die OneCrowd-Gruppe, Betreiberin der Plattformen Seedmatch, Econeers und Mezzany, ist zahlungsunfähig. Während Insolvenzverwalter nach neuen Investor*innen suchen und der Betrieb vorerst weiterläuft, offenbart die Pleite fundamentale Schwächen eines einst gefeierten Geschäftsmodells. Was die Insolvenz des deutschen Crowdfunding-Pioniers für den Markt und kapitalhungrige Start-ups bedeutet.

Es ist ein herber Schlag für die alternative Gründungsfinanzierung in Deutschland: Die OneCrowd-Gruppe aus Dresden hat für drei ihrer Kerngesellschaften beim Amtsgericht Dresden Insolvenz angemeldet. Betroffen sind die Muttergesellschaft OneCrowd GmbH sowie die beiden Töchter OneCrowd Loans GmbH und OneCrowd Securities GmbH.

Das Gericht bestellte ein Trio der auf Sondersituationen spezialisierten Kanzlei BBL Brockdorff zu vorläufigen Insolvenzverwaltern (Dr. Christian Heintze, Heiko Schäfer, Christian Graf Brockdorff). Die erste Kommunikation des Sanierungsteams zielt auf Beschwichtigung ab: Der Plattformbetrieb soll uneingeschränkt weitergehen, die geschlossenen Verträge zwischen Start-ups und Investoren seien nicht Teil der Insolvenzmasse. Doch abseits der beruhigenden Rhetorik zeigt der Fall tiefe Risse in einem Modell, das einst angetreten war, die Wagniskapitalvergabe zu demokratisieren. Ein klares Warnsignal gab es parallel zur Insolvenz: Die Zins- und Tilgungszahlungen für eine im Juli 2022 emittierte Unternehmensanleihe wurden bis auf Weiteres ausgesetzt.

Vom Pionier zum Sanierungsfall

Die Geschichte der OneCrowd ist eng mit der Marke Seedmatch verbunden. Gegründet 2011, war sie die erste deutsche Plattform für echtes Unternehmens-Crowdinvesting. Die Idee traf den Zeitgeist: Kleinanleger konnten ab 250 Euro in junge Start-ups investieren. Später kamen Econeers (Nachhaltigkeit) und Mezzany (Immobilien) hinzu, bevor alles unter der Dachmarke OneCrowd gebündelt wurde. Bis zuletzt rühmte sich die Gruppe mit hohen zweistelligen Millionenbeträgen, die durch die „Crowd“ in die Wirtschaft gepumpt wurden.

Das Geschäftsmodell in der kritischen Analyse

Warum gerät ein augenscheinlicher Pionier in eine solch existenzielle Schieflage? Die Antwort dürfte in einer Mischung aus den Schwächen des Crowdinvestings, juristischen Bumerang-Effekten und einem radikal veränderten Marktumfeld liegen.

Das Kerninstrument der Plattformen war lange Zeit das partiarische Nachrangdarlehen. Start-ups sammelten Kapital ein, die Plattform kassierte Provisionen. Die Crux: Start-ups sind Hochrisiko-Investments. Pleiten häuften sich naturgemäß, was für Kleinanleger oft den Totalverlust bedeutete. Lange galt dies primär als Imageproblem, doch es wuchs sich zu einem juristischen Risiko für die Vermittler aus: Im Fall des insolventen Start-ups Protonet urteilte das Landgericht Dresden 2023, dass eine verwendete Nachrangklausel intransparent und damit unwirksam sei. Die Plattformgesellschaft wurde zu Schadensersatz verurteilt. Solche Präzedenzfälle sind für Vermittler extrem gefährlich, da sie ein Haftungsrisiko für fremde Kreditausfälle schaffen. Kombiniert mit den sinkenden Einnahmen in einem abkühlenden Markt und der teuren Refinanzierungslast der eigenen 2022er-Anleihe, dürfte dies der Liquidität enorm zugesetzt haben.

Markt und Wettbewerb im Wandel

Hinzu kommt die Zinswende: Wenn Anleger für risikoarme Anlagen wieder signifikante Zinsen erhalten, sinkt die Bereitschaft, Geld in riskante Jungunternehmen ohne nennenswerte Mitspracherechte zu stecken. Der DACH-Markt konsolidiert sich entsprechend. Wettbewerber wie Companisto haben ihr Modell stärker in Richtung eines geschlossenen „Equity-Modells“ für vermögende Business Angels verschoben. Andere Plattformen fusionierten, um die massiv gestiegenen Compliance-Kosten der neuen EU-Schwarmfinanzierungsverordnung (ECSP) stemmen zu können.

Was bedeutet das für Gründer*innen?

Für aufstrebende Start-ups sendet die OneCrowd-Insolvenz ein klares Signal. Die Schwarmfinanzierung hat als unkomplizierte Kapitalquelle an Glanz verloren:

- Reputations- und Plattformrisiko: Wer heute eine Kampagne plant, muss die wirtschaftliche Stabilität der Plattform genau prüfen. Ein insolventer Finanzierungspartner sorgt für maximale Unruhe bei den eigenen Anlegern.

- Cap-Table-Präferenzen: Professionelle VCs und Business Angels meiden Start-ups mit unübersichtlichen Crowdinvesting-Strukturen oft. Partiarische Nachrangdarlehen erweisen sich bei späteren, größeren Finanzierungsrunden häufig als Hindernis.

- Schwindende Reichweite: Wenn Plattformen selbst um ihr Überleben kämpfen, sinkt ihre Fähigkeit, als Marketing-Multiplikator neue Kleinanleger für Start-ups zu mobilisieren.

Fazit

Die Insolvenz der OneCrowd-Gruppe markiert das Ende der naiven Frühphase des deutschen Crowdinvestings. Ob sich im angelaufenen Investorenprozess ein Käufer findet, der bereit ist, das Erbe samt potenzieller Altlasten anzutreten, bleibt abzuwarten. Für Gründer gilt mehr denn je: „Leichtes Geld“ aus der Crowd war gestern – der Weg führt künftig über professionellere, rechtlich sicherere Beteiligungsstrukturen.

Kausale KI statt Dauer-Retraining: Der 12-Millionen-Hype um kausable unter der Lupe

Mit einer Seed-Finanzierung von 12 Millionen Euro sorgt das Heidelberger KI-Start-up kausable für Aufsehen im europäischen DeepTech-Sektor. Das Versprechen der drei Gründer: Eine „reasoning-first“-KI, die echte Kausalzusammenhänge versteht und zeitaufwendiges, teures Modell-Retraining überflüssig machen soll. Doch wie tragfähig ist das Konzept im Industriealltag, wo liegen die Fallstricke bei der Kommerzialisierung – und was können andere Gründerinnen und Gründer aus diesem Fall lernen? Eine Einordnung.

Hinter kausable stehen drei Physiker mit wissenschaftlichen Wurzeln an der Universität Heidelberg: Johannes Haux (CEO), Dr. Benjamin Herdeanu (CTO) und Gregor Ramien (COO). Neben ihrer akademischen Basis bringt das Trio praktische Erfahrung aus Start-ups sowie aus stark regulierten Branchen wie der Cybersicherheit und dem Bankenwesen mit.

Die bisherige Unternehmenshistorie verdeutlicht ein hohes Entwicklungstempo:

- 2025: Gründung des Unternehmens und erfolgreicher Abschluss einer Pre-Seed-Finanzierung über 1,5 Millionen Euro.

- Technologischer Meilenstein: Das Team entwickelte TipPFN, ein zero-shot-fähiges Prognosemodell zur Erkennung seltener, aber folgenschwerer Systemumbrüche („Black Swans“) in komplexen dynamischen Systemen. Die wissenschaftliche Fundierung untermauerte das Startup durch eine Forschungsarbeit in Kooperation mit Wissenschaftler:innen der Columbia University.

- Juli 2026: Abschluss einer Seed-Finanzierungsrunde über 12 Millionen Euro. Geführt wird die Runde von UVC Partners (Deutschland) und Entourage (Belgien) unter Beteiligung des High-Tech Gründerfonds (HTGF) und Mätch VC.

Auffällig ist die Prominenz im Investorenkreis: Neben VCs unterstützen Business Angels aus dem Umfeld internationaler KI-Schwergewichte wie Black Forest Labs (BFL), OpenAI, Google DeepMind, Noxtua sowie dem ELLIS-Netzwerk das Start-up. Die enge Verknüpfung mit dem europäischen Ökosystem rund um BFL und die Universität Heidelberg verschafft dem Start-up nicht nur Sichtbarkeit, sondern auch strategisches Gewicht.

Der technologische Ansatz: Kausalität statt bloßer Korrelation

Klassische Large Language Models (LLMs) und Deep-Learning-Systeme basieren primär auf statistischen Korrelationen: Sie verarbeiten gigantische Datenmengen der Vergangenheit. Ändern sich die Rahmenbedingungen in der Realität abrupt („Distribution Shift“), versagen viele dieser Modelle oder verhalten sich fehlerhaft. Die Konsequenz im Firmenalltag ist kontinuierliches, kostenintensives Retraining.

Kausable setzt an dieser Schwachstelle an:

Kausales Weltmodell: Anstelle fortwährenden Neu-Trainings soll ein universelles Kausalmodell der KI ein Grundverständnis von Ursache-Wirkungs-Beziehungen verleihen.

In-Context-Anpassung: Die KI soll sich – ähnlich dem menschlichen Denken – mit minimalen neuen Informationen („Zero-Shot“ bzw. In-Context Learning) eigenständig an veränderte Umgebungen anpassen.

Synthetische Trainingsdaten: Um nicht auf Massen an sensiblen Realdaten angewiesen zu sein, setzt kausable unter anderem auf synthetisch generierte kausale Daten, um das System auf komplexe Systemdynamiken vorzubereiten.

Die Herausforderungen der Praxis

So beeindruckend die wissenschaftlichen Vorschusslorbeeren sind, so nüchtern muss das Geschäftsmodell im Industriealltag hinterfragt werden.

1. Vertriebshürden im B2B-Enterprise-Segment

kausable peilt hochdynamische Branchen wie die Energiewirtschaft, Robotik und den Finanzsektor an. Fast jedes Industrieunternehmen stützt sich auf komplexe Steuerungssysteme. Doch genau hier liegt die größte Hürde:

Lange Vertriebszyklen: Industrie- und Finanzkonzerne agieren extrem risikoavers. Der Austausch oder die Ergänzung bestehender Steuerungs- und Vorhersageinfrastrukturen durch eine neuartige KI erfordert langwierige Validierungs- und Pilotphasen.

Erklärbarkeit und Verlässlichkeit: In kritischen Infrastrukturen (z. B. Stromnetze oder automatisierte Fertigung) reicht ein plausibel erscheinendes KI-Reasoning nicht aus. kausable muss harten Nachweis erbringen, dass die Kausalmodelle frei von Fehlinterpretationen agieren.

2. Wettbewerbsumfeld und Big-Tech-Druck

Das Feld der "Causal AI" ist kein unbestellter Acker:

Spezialisierte Player: Unternehmen wie causaLens, Causaly oder Xplain Data arbeiten seit Jahren an kausaler KI für Business- und Forschungsanwendungen.

Forschungslabs der Tech-Giganten: Auch Big-Tech-Konzerne wie Google DeepMind, Microsoft Research und Meta investieren massiv in Kausalitätsforschung und Weltmodelle. Wenn etablierte Frontier-Modelle künftig ähnliche Kausalfähigkeiten nativ integrieren, steigt der Anpassungsdruck auf spezialisierte Start-ups.

3. Kapitalintensität von Frontier-AI

Mit 12 Millionen Euro lässt sich im europäischen Rahmen ein schlagkräftiges Deep-Tech-Team ausbauen. Im globalen Vergleich zum Wettrüsten um Frontier-Modelle sind 12 Millionen Euro jedoch ein überschaubares Budget, wenn hohe Rechenkapazitäten (Compute) und Spitzengehälter für KI-Forscher fällig werden. kausable muss zeitnah beweisen, dass ihr synthetischer Trainingsansatz dauerhaft kapitaleffizient bleibt.

Key Takeaways für Gründer*innen

Für Gründer*innen im DeepTech- und B2B-Bereich liefert die Entwicklung von kausable wertvolle Impulse:

1. Das Narrativ der „Digitalen Souveränität“ nutzen kausable positioniert sich bewusst im europäischen Kontext für digitale Souveränität. In einem von US- und China-Dominanz geprägten Markt stoßen europäische KI-Lösungen, die Unabhängigkeit und Datenschutz betonen, aktuell auf hohe Bereitschaft bei europäischen VCs und Förderern.

2. Strategisches Angel-Networking aufbauen Der Cap Table von kausable zeigt den Wert zielgerichteter Angels: Statt reinem Kapital holte sich das Team Expert:innen aus Spitzenforschung und Top-Unternehmen (OpenAI, DeepMind, BFL, ELLIS) an Bord. Das sichert Branchen-Reputation, Domain-Know-how und den Zugang zu Talenten.

3. Wissenschaftliche Validierung als Vertrauensanker Veröffentlichungen in Kooperation mit angesehenen akademischen Institutionen (wie der Columbia University) dienen als wirksamer Qualitätsnachweis. Vor allem im DeepTech-Bereich schafft die wissenschaftliche Peer-Review-Sichtbarkeit die notwendige Basis für das Vertrauen von Investoren und Erstkunden.

4. Die Gefahr der Über-Generalisierung meiden Ein Weltmodell für Robotik, Energie und Finanzen gleichzeitig zu entwickeln, ist ambitioniert. Frühphasen-Startups sollten trotz großer Vision aufpassen, sich nicht in zu vielen Märkten zu verzetteln, sondern zügig ein klares „Hero-Vertical“ für den Markteintritt zu etablieren.

Instagram ohne leere Zahlen: Wie junge Marken Reichweite in Nachfrage verwandeln

Warum Start-ups ihre Social-Media-Arbeit funktionaler betrachten müssen und wie ein 30-Tage-System flüchtige Aufmerksamkeit auf Instagram in messbare Nachfrage übersetzt.

Viele junge Marken produzieren heute deutlich mehr Content als noch vor zwei Jahren. Sie posten Reels, testen Trends, schieben Stories nach und sehen im Reporting trotzdem oft dieselbe Lücke: Reichweite steigt, aber Anfragen, Newsletter-Anmeldungen, DMs oder Gespräche mit echten Kaufinteressierten bleiben dünn. Das Problem ist selten Instagram selbst. Meist ist die Kette zwischen erster Sichtbarkeit und nächster Handlung nicht sauber gebaut.

Genau dort wird Reichweite zur leeren Zahl. Ein Reel kann Aufmerksamkeit holen, ohne dass daraus ein Profilbesuch mit klarer Erwartung wird. Ein Profil kann ordentlich aussehen, ohne dass sofort verständlich wird, für wen die Marke da ist und welches Problem sie löst. Und selbst gute Inhalte bringen wenig, wenn Teams nur Views reporten, aber nicht prüfen, welche Formate wirklich zu Antworten, Klicks oder qualifizierter Neugier führen.

Für Gründer und Gründerinnen ist das besonders relevant. Anders als große Marken können junge Unternehmen Streuverluste nicht einfach mit Budget zukleistern. Sie brauchen ein System, das organische Sichtbarkeit erst in Orientierung und dann in Nachfrage übersetzt. Wer diesen Übergang beherrscht, kann später auch Paid-Maßnahmen präziser skalieren. Wer ihn nicht beherrscht, kauft meist nur mehr Aufmerksamkeit für ein unscharfes Angebot.

Warum Reichweite allein für Start-ups ein schlechter Steuerwert ist

Reichweite ist kein nutzloser Wert. Sie zeigt, ob ein Inhalt überhaupt Menschen außerhalb des eigenen Stammpublikums erreicht. Für sich genommen beantwortet sie aber nicht die entscheidende Frage: Kommen durch diesen Content die richtigen Menschen näher an eine Entscheidung heran?

Instagram selbst bewertet Inhalte nicht in einer einzigen Logik. Search, Feed, Explore, Stories und Reels setzen unterschiedliche Signale. Das ist wichtig, weil junge Marken oft so tun, als müsse jeder Beitrag alles gleichzeitig leisten: Reichweite erzeugen, Vertrauen aufbauen, den Produktnutzen erklären und sofort verkaufen. In der Praxis entsteht Wachstum erst, wenn diese Aufgaben klar verteilt sind.

Reels sind häufig der Einstieg in neue Aufmerksamkeit. Das Profil ist die Übersetzungsfläche. Stories und DMs vertiefen Vertrauen. Die Website oder der nächste klare Call-to-Action übernimmt den eigentlichen Übergang in Nachfrage. Wenn eines dieser Glieder fehlt, sieht das Reporting oberflächlich gesund aus, während die Pipeline leer bleibt

Darum sollten Start-ups ihre Instagram-Arbeit nicht zuerst nach Output, sondern nach Bewegungsrichtung bewerten: Führt ein Inhalt zu mehr passenden Profilaufrufen? Führen Profilaufrufe zu einer erkennbaren nächsten Handlung? Entstehen aus dieser Handlung wiederkehrende Gespräche, Leads oder Käufe? Erst wenn diese Fragen beantwortet sind, wird Reichweite betriebswirtschaftlich interessant.

Die Nachfrage-Kette: Vier Stationen statt eines Vanity-Dashboards

Für kleine Teams reicht ein einfacher Rahmen mit vier Stationen:

Station | Kernfrage | Typischer Fehler | Bessere Entscheidung |

Sichtbarkeit | Erreichen wir neue, passende Nicht-Follower? | Alles auf Views reduzieren | Formate nach Themenfit und Aufmerksamkeit bewerten |

Auswahl | Versteht ein Profilbesucher sofort, worum es bei uns geht? | Bio und Profil als Dekoration behandeln | Profilversprechen, Pins und CTA schärfen |

Vertrauen | Liefert der Account genug Beweise, Beispiele und Wiedererkennbarkeit? | Einzelposts ohne Serienlogik veröffentlichen | Content-Säulen und klare Erwartung aufbauen |

Aktion | Gibt es eine kleine, klare nächste Handlung? | Zu früh verkaufen oder gar nicht leiten | Audit, DM, Warteliste oder Erstgespräch passend platzieren |

Dieser Rahmen zwingt Teams dazu, Content nicht nur kreativ, sondern funktional zu betrachten. Ein Reel, das viele Nicht-Follower erreicht, hat seinen Job zunächst erledigt. Wenn danach aber kaum Profilaufrufe folgen, liegt das Problem eher in der Verbindung zwischen Hook und Profilversprechen. Steigen die Profilaufrufe ohne weitere Klicks, mangelt es häufig an Klarheit, Social Proof oder einem konkreten nächsten Schritt.

Genau diese funktionale Sicht fehlt in vielen aktuellen Suchergebnissen. Dort geht es oft um mehr Reichweite, mehr Regelmäßigkeit und mehr Formate. Weniger häufig wird gefragt, wie eine junge Marke aus flüchtiger Aufmerksamkeit ein belastbares Nachfrage-Signal macht. Für Start-ups ist aber genau das der Unterschied zwischen Aktivität und Wachstum.

Ein 30-Tage-System für junge Marken ohne großes Ad-Budget

Statt sofort mehr zu posten, sollten Gründungsteams für 30 Tage ein kleines Betriebssystem aufsetzen.

Woche 1: Profilversprechen vor Content-Frequenz

In den ersten sieben Tagen wird nicht die Posting-Zahl optimiert, sondern die Übersetzung zwischen Content und Profil. Drei Fragen reichen:

- Versteht ein neuer Besucher in fünf Sekunden, für wen die Marke da ist?

- Ist klar, welches Problem gelöst wird und worin der Unterschied zu austauschbaren Anbietern liegt?

- Gibt es einen sichtbaren nächsten Schritt, der kleiner ist als ein harter Kaufabschluss?

Viele Profile verlieren Nachfrage schon hier. Reels erzeugen Neugier, aber Bio, angepinnte Beiträge und Story-Highlights führen nicht weiter. Für junge Marken ist deshalb ein gutes Profil oft wertvoller als ein zusätzlicher Post pro Woche.

Woche 2: Drei Content-Säulen statt Ideen-Lotterie

Danach werden Inhalte in drei Rollen sortiert:

- Reichweiten-Content: Themen, Fragen oder Beobachtungen, die neue Menschen in den Account holen.

- Vertrauens-Content: Beispiele, Einordnungen, Vorher-nachher-Denken, häufige Fehler oder kleine Entscheidungsraster.

- Aktivierungs-Content: Inhalte, die eine klare Reaktion auslösen, etwa DM-Antworten, Checklistenabrufe, Termininteresse oder konkrete Rückfragen.

Der Fehler vieler Start-ups ist nicht zu wenig Content, sondern eine fehlende Rollenverteilung. Wenn jeder Post alles zugleich leisten soll, wird die Botschaft weich. Besser ist eine kleine Serie, in der Reichweite erst auf ein klares Thema führt, dann Vertrauen aufbaut und schließlich zur passenden nächsten Handlung leitet.

Woche 3: Formate nach Signalaufgabe testen

Jetzt wird getestet, welches Format welche Aufgabe am zuverlässigsten erfüllt. Für viele junge Marken sind kurze Reels gut, um neue Aufmerksamkeit zu holen. Karussells oder präzise Stories leisten oft mehr, wenn es um Einordnung, Beispiele und spätere Aktivierung geht. Entscheidend ist nicht, welches Format gerade als Trend gilt, sondern welches Signal es im eigenen Funnel wirklich erzeugt.

Dafür reicht ein kleines Testdesign: pro Woche zwei Reels für neue Aufmerksamkeit, ein tieferer Vertrauens-Post und mehrere Stories, die Reaktionen oder Rückfragen provozieren. Nach jeder Veröffentlichung wird notiert, was gestiegen ist: Nicht-Follower-Reichweite, Profilaufrufe, Antworten, Klicks oder DMs. So wird aus Content-Produktion ein Lernsystem.

Woche 4: Das Weekly Review auf Nachfrage trimmen

In der vierten Woche wird nicht nur gesammelt, sondern entschieden. Jedes Team sollte sich einmal pro Woche 30 Minuten Zeit nehmen und drei Fragen beantworten:

- Welche Inhalte haben neue, passende Menschen erreicht?

- Welche Inhalte haben Profilaufrufe oder direkte Reaktionen erzeugt?

- Wo ist die Kette gebrochen und was testen wir nächste Woche anders?

Wichtig ist, dass daraus konkrete Entscheidungen entstehen. Wenn Reels Reichweite bringen, aber kaum Profilaufrufe, braucht die Hook einen stärkeren Übergang. Wenn Profilaufrufe hoch sind, aber keine Antworten kommen, ist meist das Profilversprechen oder der CTA zu unscharf. Wenn Stories Reaktionen bringen, aber keine Gespräche entstehen, fehlt oft ein sauberer nächster Schritt.

Welche Signale wirklich ins Wochenreview gehören

Viele Start-ups tracken zu viele Werte und lernen trotzdem zu wenig. Für ein schlankes Review reichen vier Signale:

- Nicht-Follower-Reichweite: Zeigt, ob Inhalte neue Menschen anziehen oder nur den bestehenden Kreis bedienen.

- Profilaufrufe: Zeigen, ob Aufmerksamkeit stark genug ist, um mehr Kontext einzufordern.

- Qualifizierte Reaktionen: Antworten, DMs, gespeicherte Beiträge oder Rückfragen sind oft wertvoller als bloße Likes.

- Folgehandlung außerhalb des Feeds: Linkklicks, Audit-Anfragen, Newsletter-Einträge oder Erstgespräche zeigen, ob Nachfrage entsteht.

Wer nur Reichweite und Followerzahl betrachtet, optimiert meist auf Lautstärke. Wer diese vier Signale gemeinsam liest, sieht deutlich früher, welcher Content echte Bewegung auslöst. Das ist für Gründer*innen wichtig, weil kleine Teams keine monatelangen Blindflüge finanzieren können.

Wann Ads Sinn ergeben und wann noch nicht

Paid ist nicht der Gegner von organischem Wachstum. Aber Ads verstärken nur das, was bereits vorhanden ist. Wenn Profil, Content-Rollen und Aktivierung noch unscharf sind, beschleunigt Budget vor allem Ineffizienz.

Sinnvoll wird Paid dort, wo organisch bereits erkennbar ist, welche Themen Aufmerksamkeit holen, welche Profilelemente Vertrauen aufbauen und welche Angebote eine echte Reaktion erzeugen. Dann dienen Anzeigen nicht mehr dazu, Unklarheit zu kaschieren, sondern ein funktionierendes System kontrolliert zu skalieren.

Für junge Marken ist das ein großer Unterschied. Sie kaufen dann nicht mehr einfach Reichweite, sondern mehr Gelegenheiten für eine bereits bewährte Nachfrage-Kette.

Drei Fehler, die fast jede junge Marke ausbremsen

- Erstens: Sie verwechselt Aufmerksamkeit mit Interesse. Views können hoch sein, obwohl die falschen Menschen zuschauen oder die richtigen Menschen keinen nächsten Schritt sehen.

- Zweitens: Sie veröffentlicht ohne Serienlogik. Einzelne gute Posts helfen, aber Nachfrage entsteht häufiger, wenn eine Marke wiedererkennbare Themen und klare Fortsetzungen baut.

- Drittens: Sie misst Aktivität statt Richtung. Ein voller Content-Kalender beruhigt intern, sagt aber wenig darüber aus, ob sich Menschen tatsächlich näher an eine Anfrage oder Kaufentscheidung bewegen.

Gerade in frühen Phasen ist Instagram kein Schönheitswettbewerb. Es ist ein Testfeld für Positionierung, Sprache, Problemdruck und Anschlussfähigkeit. Wer das versteht, gewinnt nicht nur Reichweite, sondern Klarheit über Markt und Botschaft.

Fazit

Junge Marken brauchen auf Instagram nicht zuerst mehr Output, sondern eine saubere Übersetzung von Sichtbarkeit in Nachfrage. Reichweite ist der Anfang der Bewegung, nicht ihr Ziel. Wenn Profilversprechen, Content-Rollen, Vertrauensaufbau und klare Folgehandlungen zusammenspielen, wird aus einem Social Kanal ein echter Wachstumshebel. Genau dann hören Zahlen auf, leer zu sein.

Quellen

- Instagram: Breaking Down How Instagram Search Works, about.instagram.com, 2021.

- Instagram: Instagram Ranking Explained, about.instagram.com, 2023.

- Instagram: Reels Feature Overview, about.instagram.com, Abruf Juli 2026.

- StartingUp: Marketing-Rubrik und aktuelle Social-/Community-Beiträge, starting-up.de, Abruf Juli 2026.

Der Autor Sofinias Terefework ist Gründer und Marketingberater bei IG Influence in Hannover. Er arbeitet an organischem Instagram-Wachstum, Content-Systemen, Influencer Marketing und der Frage, wie Unternehmen digitale Sichtbarkeit in messbare Nachfrage übersetzen.

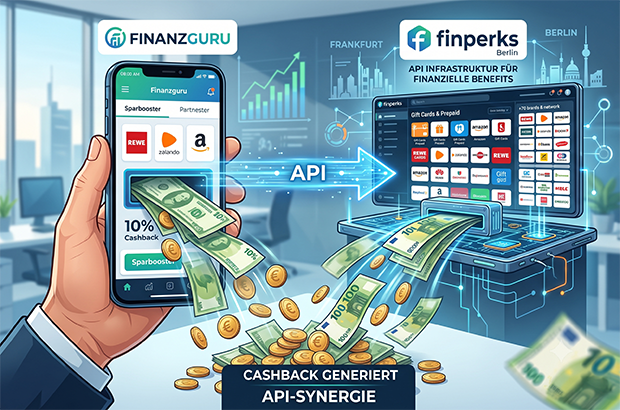

Die clevere Upselling-Blaupause von Finanzguru und finperks

Upselling & B2B-Synergien: Wie Finanzguru per API-Kooperation mit dem Berliner B2B-Start-up finperks sein Cashback befeuert. Drei Learnings für Gründer*innen.

Das Frankfurter FinTech Finanzguru (dwins GmbH) erweitert ab dem 22. Juli 2026 seine Multibanking-App um ein Cashback-Programm namens „Sparbooster“. Nutzer können künftig Vorab-Guthaben für über 70 Partnermarken – darunter Amazon, REWE, Kaufland und Zalando – erwerben und erhalten dafür auszahlbare Prämienpunkte. Technologisch umgesetzt wird das Feature über die White-Label-Schnittstelle des Berliner B2B-Start-ups finperks.

Anstatt den Launch lediglich als klassisches Feature-Update zu betrachten, offenbart der Move für die StartingUp-Community eine hochspannende Blaupause für Abo-Mechaniken und smarte B2B-Kooperationen. Das sind die drei zentralen Learnings für Gründer*innen:

1. Hard Cash statt weicher Features beim Upselling

Bislang monetarisieren B2C-Apps ihre Premium-Versionen oft über erweiterte Analyse-Tools oder kosmetische Anpassungen. Finanzguru wählt einen direkteren Weg zur Conversion: Für Kunden des kostenpflichtigen Premium-Abos „Finanzguru Plus“ verdoppelt sich das Cashback bei jeder Marke.

- Der strategische Hebel: Anstatt abstrakte Software-Mehrwerte pitchen zu müssen, baut Finanzguru einen mathematischen Return on Investment (ROI) für sein Abo-Modell ein. Übersteigen die verdoppelten Cashback-Einnahmen durch regelmäßige Einkäufe die monatlichen Kosten für das Premium-Abo, finanziert es sich faktisch von selbst. Diese greifbare Mechanik senkt die Schwelle für den Wechsel von Freemium zu Paid drastisch ab.

2. Symbiose statt Eigenbau: Ein Win-Win für beide Partner

Um das Feature ressourcenschonend zu launchen, greift das rund 200-köpfige Team um Co-Founder Benjamin Michel auf die White-Label-Lösung von finperks zurück. Diese Kooperation ist ein Paradebeispiel für gelungene Ökosystem-Synergien: Für Finanzguru entfällt der immense Aufwand, mit über 70 Einzelmarken eigene Verträge aushandeln zu müssen. Für finperks wiederum ist der Deal ein massiver Hebel: Das B2B-Unternehmen skaliert seine API-Infrastruktur über Nacht auf die mehr als drei Millionen Endnutzer*innen von Finanzguru und sichert sich einen herausragenden Proof of Concept.

- Die Köpfe dahinter: Hinter finperks stecken Achim Bönsch, Sebastian Seifert und Andreas Veller. Die Serial Entrepreneurs hatten zuvor das Bargeldnetzwerk Barzahlen/viafintech aufgebaut und 2021 in einem neunstelligen Exit an Paysafe veräußert. Die Lektion für Start-ups: Echte B2B-Kooperationen beschleunigen nicht nur das eigene Go-to-Market extrem, sondern befeuern als Symbiose das Wachstum beider Partner.

3. Reibungsverluste und Marken-Spagat kritisch abwägen

So elegant die Upselling-Theorie klingt, in der Praxis muss Finanzguru Usability-Hürden überwinden. Das Cashback wird nicht passiv im Hintergrund beim Einsatz einer Bankkarte generiert. Stattdessen müssen Kund*innen proaktiv in der App ein Markenguthaben erwerben. Diese Friction in der Customer Journey schließt unvorbereitete Spontankäufe oft aus.

- Das Risiko der Markenverwässerung: Zusätzlich schlägt die App auf Basis der persönlichen Ausgaben gezielt Marken vor. Das erhöht zwar die Relevanz, führt aber zu einer strategischen Gratwanderung: Eine Plattform, die über drei Millionen Menschen primär zur Ausgabenkontrolle nutzen, verleitet nun durch datengetriebene Mechanismen aktiv zum Konsum. Gründer*innen müssen bei derartigen Pivot-ähnlichen Erweiterungen stets präzise abwägen, ob kurzfristige Umsatzhebel den langfristigen Markenkern gefährden könnten.

Schluss mit dem teuren KI-Hype: Step-by-Step zum profitablen KI-Einsatz im Start-up

Der Hype um KI kennt scheinbar keine Grenzen. Jedes neue Tool verspricht, die Produktivität zu verdoppeln und die Konkurrenz im Staub zurückzulassen. Doch Hand aufs Herz: Wie viel von diesem Hype schlägt sich am Ende tatsächlich in euren KPIs oder auf dem Bankkonto nieder?

Die Realität sieht ernüchternd aus. Laut einer aktuellen YouGov-Umfrage vom Mai 2026 berichten gerade einmal 17 Prozent der befragten Unternehmensentscheider von messbaren Umsatz- oder Gewinneffekten durch KI in ihrem Unternehmen. Für die repräsentative Umfrage hatte die KI-Beratung Neurawork 541 Entscheider*innen befragen lassen.

Für Start-ups ist diese Zahl ein Warnsignal. Während etablierte Konzerne es sich leisten können, Millionen in „Leuchtturmprojekte“ ohne Return on Investment zu versenken, ist eure Runway dafür schlicht zu kurz. Jeder Euro und jede Arbeitsstunde müssen sitzen. Wie also verwandelt man das Buzzword KI in echten geschäftlichen Nutzen?

Der Schlüssel liegt nicht in der Technologie selbst, sondern in der strategischen Herangehensweise. Christoph Knöll, Mitgründer von Neurawork, bringt es auf den Punkt: „Die entscheidende Frage lautet nicht, wo Unternehmen KI einsetzen können, sondern wo sie Engpässe beseitigt, Probleme löst und neue wirtschaftliche Potenziale erschließt.“

In sieben Schritten zum profitablen KI-Einsatz im Start-up

Ein strukturierter KI-Workshop kann hier Abhilfe schaffen. Basierend auf den Beobachtungen aus der Praxis zeigt sich ein 7-Schritte-Fahrplan, mit dem aus netten Spielereien handfeste Business-Cases werden.

Schritt 1: Startet mit dem Business-Ziel – nicht mit dem Tool

Lasst euch nicht von der neuesten API-Ankündigung ablenken. Der größte Fehler ist es, eine Technologie zu nehmen und krampfhaft nach einem Problem zu suchen. Fragt euch stattdessen zuerst: Was ist unser aktueller Flaschenhals? Wollen wir Zielgruppen erschließen, Margen optimieren oder Services verbessern? Erst wenn das Ziel glasklar ist, wird geprüft, ob KI als Hebel dienen kann.

Schritt 2: Holt die richtigen Leute an den Tisch – besonders Berufseinsteiger*innen

Ein strategischer KI-Workshop gehört nicht isoliert in die Chefetage. Ihr braucht ein diverses Team aus Vertrieb, Marketing, Kund*innenservice und Produktentwicklung, denn dort kennt man die echten Schmerzpunkte der Kund*innen. Der Start-up-Hack: Bezieht unbedingt eure Praktikant*innen und Berufseinsteiger*innen mit ein. Diese nutzen KI oft völlig intuitiv im Alltag und bringen unvoreingenommene Perspektiven ein.

Schritt 3: Geht radikal von den Problemen eurer Kunden aus

Erfolgreiche Start-ups lösen echte Probleme. Analysiert im Workshop: Wo verlieren eure Kund*innen unnötig Zeit oder Geld? An welchen Stellen fallen ihnen Entscheidungen schwer? Fokussiert euch auf die Probleme, die so dringend sind, dass Kund*innen für deren Lösung auch tatsächlich bezahlen würden.

Schritt 4: Entwickelt aus Lösungen neue Geschäftsmodelle

Wenn ihr ein echtes Problem identifiziert habt, denkt groß: KI ermöglicht völlig neue Monetarisierungsstrategien. Nun gilt es im Workshop, aus der reinen Problemlösung ein tragfähiges geschäftliches Konzept zu entwickeln. Arbeitet dafür die folgenden To-dos durch:

- Zusatzleistungen definieren: Prüft gemeinsam, ob sich aus der KI-Lösung direkt neue, eigenständige Services oder digitale Zusatzleistungen für eure bestehenden Kund*innen schnüren lassen.

- Wiederkehrende Umsätze generieren: Überlegt, ob sich ein klassisches Einmal-Kauf-Modell durch KI-gestützte Abonnements ersetzen oder strategisch ergänzen lässt.

- Pricing neu denken: Diskutiert erfolgsabhängige Vergütungsmodelle. Wenn eure KI dem Kund*innen beispielsweise Zeit oder Geld spart, könntet ihr euer Pricing genau an diesen messbaren Mehrwert koppeln.

Schritt 5: Bewertet Umsatz, Gewinn und Kund*innennutzen getrennt

Nicht jede KI-Idee muss direkt den Umsatz ankurbeln. Manchmal liegt der größte Hebel in der reinen Kostensenkung, einer verbesserten Servicequalität oder einer stärkeren Kund*innenbindung. Bewertet eure gesammelten Ideen daher differenziert nach Kund*innennutzen, Umsatzpotenzial, Margeneffekt, Entwicklungsaufwand und laufenden Kosten. Nutzt dafür folgende To-dos im Workshop:

- Den strengen Kosten-Nutzen-Check durchführen: Stellt bei jeder Idee das direkte Umsatzpotenzial und den erwarteten Margeneffekt schonungslos den Kosten gegenüber. Bewertet dabei sowohl den einmaligen Entwicklungsaufwand als auch die laufenden Betriebskosten (wie Serverkapazitäten oder externe API-Gebühren).

- Interne Effizienzhebel definieren: Sucht gezielt nach zeitfressenden, repetitiven Routineaufgaben in eurem Start-up (z. B. im Support oder in der Datenpflege). Analysiert, wo Automatisierung durch KI intern massive Zeitgewinne bringt, die indirekt eure Profitabilität steigern.

- Qualität statt nur Quantität bewerten: Prüft, welche Ideen vielleicht nicht am ersten Tag mehr Geld einbringen, aber die Qualität eures Produkts messbar erhöhen – etwa durch drastisch reduzierte Fehlerquoten oder schnellere Reaktionszeiten. Bewertet diesen Kund*innennutzen als eigenständigen Faktor.

Schritt 6: Macht den ehrlichen Realitätscheck

Im kreativen Rausch eines Workshops entstehen schnell fantastische Ideen. Danach folgt der Realitätscheck. Bevor ihr Code schreibt, müsst ihr klären: Haben wir die nötigen Daten und sind diese rechtlich nutzbar? Sind Datenschutz und regulatorische Anforderungen erfüllt? Gerade für Start-ups können rechtliche Fehler existenzbedrohend sein.

Schritt 7: Geht niemals ohne einen konkreten Fahrplan auseinander

Beendet die Session erst, wenn ihr euch auf wenige priorisierte Anwendungsfälle geeinigt habt. Erstellt für jedes Projekt eine Roadmap mit einem klaren, messbaren Ziel, dem definierten Kund*innennutzen, klaren Verantwortlichkeiten und einem Zeitplan.

Fazit: Erst der messbare Nutzen, dann das Budget

Der Schritt von der Spielerei zum profitablen Business-Tool erfordert Disziplin. Wie Christoph Knöll betont: „Erst wenn ein messbarer wirtschaftlicher Nutzen erkennbar ist, lohnt sich eine größere Investition.“ Ein pragmatischer Workshop ist dafür das ideale Fundament.

KI-PropTech reltix sichert sich 3 Mio. Euro Pre-Seed

Ein Jahr nach der Gründung meldet das Düsseldorfer PropTech reltix der Gründer Léon Alexander Bamesreiter und Jan Oliver Horstmann eine abgeschlossene Pre-Seed-Finanzierungsrunde über drei Millionen Euro. Mit einem Annual Recurring Revenue (ARR) von über einer Million Euro und mehr als 4.000 verwalteten Wohn- und Gewerbeeinheiten legt das Start-up ein beeindruckendes Tempo vor. Doch der Anspruch reicht weit über die bloße Hausverwaltung hinaus: Die eigens entwickelte technologische Infrastruktur „centrix“ soll langfristig zum Betriebssystem der gesamten Immobilienbranche aufsteigen. Ein ambitioniertes Ziel in einem historisch trägen und fragmentierten Markt.

Die Geschichte von reltix entspringt einem klassischen Gründer*in-Schmerzpunkt. Co-Founder Léon Alexander Bamesreiter kaufte bereits als 20-Jähriger, während seines dualen Studiums bei der Commerzbank, seine erste Wohnung. Was er im Kontakt mit klassischen Hausverwaltungen erlebte – dicke Aktenordner, schleppende Kommunikation, mangelnde Transparenz –, brachte ihn zu der frustrierenden Erkenntnis, letztlich selbst den Job des Hausverwalters machen zu müssen. Gemeinsam mit seinem WHU-Kommilitonen Jan Oliver Horstmann sowie dem dritten Mitgründer Andreas Franz Plakinger startete er eine Umfrage unter 120 Eigentümern: 87 Prozent äußerten Unzufriedenheit mit ihrer bisherigen Verwaltung.

Ausgestattet mit einem Gründungsstipendium wurde im Mai 2025 die relia GmbH ins Handelsregister eingetragen, bevor das Unternehmen im Juli 2025 in die heutige reltix GmbH umfirmierte. Im Juli 2026 beschäftigt das im Düsseldorfer Medienhafen beheimatete Start-up bereits über 30 Mitarbeitende an den Standorten Düsseldorf und Essen. Im Sommer 2026 folgte zudem die strategische Expansion nach Frankfurt am Main, wo erste Mandate gewonnen wurden.

Der Verwalter als Trojanisches Pferd

Reltix ist keine reine Software-as-a-Service-Bude (SaaS), sondern kombiniert die operative Hausverwaltung mit einer eigenen Tech-Plattform. Das Startup agiert selbst als Hausverwalter und speist das dadurch gewonnene Prozess- und Datenwissen direkt in die eigene Infrastruktur „centrix“ ein.

Der konkrete Mehrwert laut Unternehmensangaben:

- Selbst komplexeste Logiken, wie beispielsweise eine Jahresabrechnung, werden in simple Systemabfragen verwandelt.

- Anfragen werden nicht einfach weitergereicht, sondern direkt gelöst – entweder durch den Verwalter in der Software oder durch den KI-Assistenten am Telefon und im Kund*innenportal.

- Durch die technologische Infrastruktur werden Kund*innenanfragen erheblich schneller abgewickelt und die Abläufe im operativen Management deutlich effizienter.

Der langfristige Plan dahinter ist radikal: reltix positioniert sich an der zentralen Schnittstelle zwischen dem/der Eigentümer*in und sämtlichen Dienstleistungen rund um die Immobilie – vom Banking über Energie (Strom und Wärme) bis hin zu großen Sanierungsarbeiten. Aus dieser Machtposition heraus soll „centrix“ zur „Kontextmaschine“ werden, an die sämtliche externe Dienstleister andocken.

Genau diesen Anspruch unterstreicht Co-Founder Léon Alex Bamesreiter: „Wir sehen Immobilienverwaltung nicht als klassischen Verwaltungsservice, sondern als grundlegende Infrastruktur einer ganzen Branche.“ Die frischen Mittel sollen nun direkt in diese Vision fließen. „Die Finanzierung ermöglicht uns, centrix schneller weiterzuentwickeln, unser Team auszubauen und unsere Plattform in weitere Märkte zu bringen. Langfristig wollen wir die technologische Grundlage schaffen, die aus einer fragmentierten Branche ein funktionierendes Ökosystem macht“, so Bamesreiter.

Unterstützt wird dieser stark technologische Ansatz nicht nur durch Lead-Investoren wie den Züricher Fintech-Inkubator Tenity, sondern auch durch staatliche Gelder. Das Bundesministerium für Bildung und Forschung (BMBF) gewährt reltix eine Forschungszulage in Höhe von 1,3 Millionen Euro. Die Förderung bestätigt den technologischen Anspruch von centrix und beschleunigt dessen Weiterentwicklung in den kommenden Jahren.

Die Skalierungsfalle

Zu den Kund*innen von reltix zählen neben klassischen Wohnungseigentümergemeinschaften (WEG) und privaten Eigentümer*innen auch zunehmend Asset Manage*innen, Family Offices, Entwickler*innen sowie institutionelle Bestandshalter*innen. Die Nachfrage im Markt ist zweifellos vorhanden. Doch das hybride Geschäftsmodell birgt immense Herausforderungen.

Die Immobilienverwaltung ist hyperlokal, extrem operativ und rechtlich komplex. Der Markt wird bisher von unzähligen lokalen Kleinbetrieben sowie einigen wenigen Platzhirschen dominiert. Wettbewerber wie Matera (Fokus auf Beiräte/WEGs) oder reine Softwareanbieter wie Casavi und immocloud greifen den Markt aus unterschiedlichen Richtungen an. Die große Gefahr für reltix: Das operative Geschäft der Hausverwaltung frisst Kapital und bindet Personal. Während reine Software schnell und grenzenlos skaliert, benötigt das „Tech-enabled Service“-Modell in jeder neuen Region physische Präsenz, lokale Handwerker*innen-Netzwerke und personelle Kapazitäten für Vor-Ort-Begehungen.

Es bleibt kritisch zu hinterfragen, ob die von Co-Founder Bamesreiter anvisierte Transformation zu einer funktionierenden technologischen Infrastruktur einer ganzen Branche aus der ressourcenintensiven Position eines operativen Verwalters heraus profitabel gelingen kann. Die Margen im Standardverwaltungsgeschäft sind traditionell niedrig; der Erfolg von reltix hängt somit maßgeblich davon ab, wie viel manuelle Arbeit tatsächlich durch die KI-Assistenz ersetzt werden kann.

Fazit und Einordnung

Für SaaS-Gründer*innen gilt der Sprung auf die erste Million Euro ARR oft als der Startschuss, an dem sich zeigt, ob das Geschäftsmodell exponentiell wachsen (compounding) und den berühmten „T2D3“-Pfad (Triple, Triple, Double, Double, Double) meistern kann. Ein Funding von drei Millionen Euro plus 1,3 Millionen Euro Forschungszulage ist in der aktuellen Marktphase für eine Pre-Seed-Runde äußerst beachtlich und spricht für das starke Storytelling des WHU-Gründerteams.

Der Weg vom operativen Verwalter zum Ökosystem erfordert jedoch mehr als nur einen exzellenten Tech-Stack. Reltix muss beweisen, dass die „Unit Economics“ bei der Erschließung neuer Städte stabil bleiben. Gelingt es dem Team, aus einer zersplitterten Branche ein funktionierendes Ökosystem zu formen, hat reltix das Potenzial, den PropTech-Markt nachhaltig zu dominieren. Bis dahin ist es jedoch ein hartes Stück (Immobilien-)Arbeit.

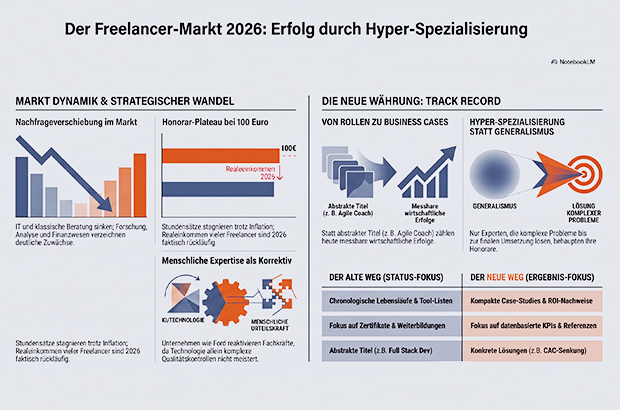

Umbruch auf dem Freelancer*innen-Markt: Warum Spezialist*innen gewinnen und KI die Expertise nicht ersetzt

Die Arbeitswelt wandelt sich rasant, und Solo-Selbstständige fungieren oft als ihr Seismograf. Sie denken Arbeit vom Ergebnis her und richten sich schneller auf neue Marktbedürfnisse aus, als es große Organisationen könnten. Während KI immer mehr Routineaufgaben übernimmt und sich die Projektlandschaft im Jahr 2026 spürbar verschiebt, bleibt eine Erkenntnis zentral: Echte menschliche Expertise wird nicht entwertet, sie muss lediglich fokussierter eingesetzt werden.

Trotz einer weiterhin schwierigen konjunkturellen Lage formiert sich der Freelancer*innen-Markt aktuell spürbar neu. Dabei bewegen sich Solo-Selbständige stets als Erstes dorthin, wo frisches Wissen gebraucht wird. Statt einer branchenübergreifenden Stagnation lässt sich eine Verschiebung von Projekten zwischen verschiedenen Fachgebieten beobachten.

- Nachfrageverschiebungen: Nach dem Boom der vergangenen Jahre sinkt aktuell beispielsweise die Nachfrage in der IT und der klassischen Beratung.

- Wachstumsfelder: Im Gegenzug verzeichnen Bereiche wie Forschung und Analyse sowie das Finanz- und Rechnungswesen deutliche Zuwächse.

Für Unternehmen leitet sich daraus ein klarer Handlungsauftrag ab: Ihre Workforce-Planung muss agiler werden. Andernfalls drohen genau dann kritische Skill-Lücken, wenn komplexe Transformationsprojekte an Fahrt aufnehmen sollen.

„Freelancer sind die bewegliche Schicht des Arbeitsmarktes. An ihnen lässt sich früh ablesen, wohin sich Kompetenz verschiebt, oft Monate bevor Unternehmen ihre Planung anpassen. Wer verstehen will, wie Arbeit morgen funktioniert, sollte Freelancern zuhören.“ – Thomas Maas, CEO von freelancermap

KI als Treiber für tiefere Spezialisierung

Künstliche Intelligenz entwertet die menschliche Expertise nicht. Zwar übernimmt KI Standardaufgaben und spart bei Routinen wertvolle Zeit, doch dadurch werden breite Tätigkeiten zunehmend austauschbarer.

Expertise in klar definierten Nischen bleibt hingegen stark gefragt. Auf Projekte, die lediglich allgemeine Skills wie Scrum oder JavaScript erfordern, kommen mittlerweile oft mehr als zwei Profile. Erfolgreich sind hingegen klar positionierte Spezialist*innen, weil sie in der Lage sind, komplexe Probleme bis zur finalen Umsetzung zu lösen.

Gleichzeitig fordert der Markt mehr denn je die Fähigkeit, Projekte inhaltlich und strategisch richtig einzuordnen. Dazu zählt:

- Qualität abzusichern, wo KI-Outputs nicht ausreichen.

- Ergebnisse sauber in marktfähige Produkte und Prozesse zu überführen.

- Urteilsvermögen zu beweisen, Verantwortung zu übernehmen und den Kontext zu verstehen – essenzielle Eigenschaften, über die KI nicht verfügt.

Ein prägnantes Beispiel für diese Entwicklung liefert Ford: Nach massiven Stellenkürzungen, die durch den Einsatz automatisierter Qualitätskontrollen bedingt waren, musste der Autobauer zuletzt rund 350 Ingenieur*innen wieder einstellen. Die Technologie war der menschlichen Erfahrung in der Praxis nicht gewachsen. Als Gewinner dieses Wandels gehen spezialisierte Freelancer*innen hervor, da sie genau diese geforderte höherwertige Schicht an Kompetenz ohnehin schon liefern.

Vom Buzzword zum Business Case – Der neue Erfolgsnachweis

Dass sich der Markt neu sortiert, zeigt sich an keinem Punkt so deutlich wie bei der Projektvergabe. Während in der Vergangenheit oft klangvolle Berufsbezeichnungen oder formale Titel ausreichten, um an lukrative Aufträge zu kommen, werden heute konkrete Nachweise über spezifische Skills, greifbare Ergebnisse und abgeschlossene Projekte erwartet.

In einer Welt, in der KI makellose Lebensläufe generieren und theoretisches Fachwissen auf Knopfdruck simulieren kann, verliert der reine Status massiv an Wert. Auftraggeber*innen suchen die Gewissheit, dass ein(e) Freelancer*in komplexe Probleme in der Praxis lösen kann. Die neue Währung auf dem Freelancer*innen-Markt heißt daher Track Record.

Die Spielregeln im Wandel:

Der alte Weg (Fokus auf Status) | Der neue Weg (Fokus auf Ergebnisse) |

Fokus: Abstrakte Rollenbeschreibungen (z.B. „Agile Coach“ oder „Full Stack Dev“). | Fokus: Messbare Business Cases (z.B. „Senkung der CAC um 20 % in 3 Monaten“). |

Dokumentation: Ein chronologischer Lebenslauf mit Listen von Tools und Skills. | Dokumentation: Kompakte Case-Studies: Was war das Problem? Die Lösung? Der ROI? |

Beweisführung: Zertifikate und absolvierte Weiterbildungen. | Beweisführung: Datenbasierte KPIs und konkrete Referenzen früherer Auftraggeber. |

Weiterführende Insights aus dem Markt 2026

Ergänzend zu diesen Entwicklungen zeigen aktuelle Erhebungen großer Plattformen, dass das Marktumfeld rauer geworden ist:

- Druck auf die Honorare: Nachdem die durchschnittlichen Stundensätze in den Vorjahren historische Höchststände erreichten, stagnieren sie 2026 bei knapp über 100 Euro. Die Realeinkommen sind teils rückläufig; viele Solo-Selbständige klagen aktuell über eine unzureichende und schwer planbare Projekt-Auslastung.

- Datenbasierte Beweisführung: Technologische Fähigkeiten allein reichen nicht mehr aus. Freelancer*innen müssen verstärkt „Data Literacy“ beweisen – also die Fähigkeit, den eigenen wirtschaftlichen Mehrwert für den Kunden bzw. die Kundin anhand harter Daten zu belegen.

- Politische Rahmenbedingungen: Komplexe Bürokratie und existenzielle Ängste vor dem Vorwurf der Scheinselbständigkeit belasten den operativen Alltag vieler Freiberufler*innen im DACH-Raum weiterhin massiv.

Einordnung für die StartingUp-Community

Für Start-ups, Gründer*innen und Solo-Selbständige sind diese Verschiebungen Fluch und Segen zugleich – erfordern aber eine ehrliche Bestandsaufnahme:

Für Start-ups und Gründer*innen (als Auftraggebende): Dass die Nachfrage nach allgemeinen IT-Profilen leicht abkühlt und Freelancer*innen wieder freie Kapazitäten haben, öffnet für junge Tech-Start-ups ein strategisches Zeitfenster. Sie haben aktuell wesentlich besseren Zugriff auf erfahrene Entwickler*innen, die noch vor zwei Jahren fast ausschließlich in hochbezahlten Konzernprojekten gebunden waren. Die Marktentwicklung warnt jedoch vor einem naiven Umgang mit KI: Wer glaubt, erstklassige Freelancer*innen durch günstige KI-Abonnements komplett ersetzen zu können, wird an der mangelnden Qualitätssicherung scheitern. Echtes Wachstum entsteht dort, wo KI als Werkzeug von Spezialist*innen gesteuert wird, die den Business-Kontext tiefgehend durchdringen.

Für Solo-Selbständige (als Auftragnehmende): Die Ära der Generalist*innen ist endgültig vorbei. Die neue Währung heißt Hyper-Spezialisierung. Wer heute ein erfolgreiches Freelance-Business aufbauen will, muss aufhören, sich über abstrakte Titel zu vermarkten. Es geht einzig und allein darum, konkrete unternehmerische Probleme messbar und verlässlich zu lösen. Wer in seinem Portfolio transparente, datenbasierte Erfolge vorweisen kann und die kritische Lücke zwischen dem strategischen Kontext des Kunden bzw. der Kundin und den operativen KI-Outputs schließt, wird seine Honorare auch im umkämpften Marktumfeld 2026 bestmöglich durchsetzen können.

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

tripbot: KI-Reiseplanung jenseits der Inspiration

Bunte Urlaubsbilder generieren kann jede KI – doch wenn es um echte Preise und Verfügbarkeiten geht, scheitern viele Systeme. Der 21-jährige Gründer Nico Neser will diese Lücke mit seinem Start-up tripbot schließen. Durch eine strikte technische Trennung von generativer Inspiration und harten Datenbank-Fakten verspricht der Autodidakt mehr Transparenz im Buchungs-Dschungel. Ein ambitionierter Plan, der sich in einem von Milliarden-Konzernen dominierten Markt erst noch beweisen muss.

Hinter tripbot steht kein großes Entwicklerteam, sondern ein klassischer Solo-Founder. Der Fachabiturient Nico Neser aus Mittelfranken hegte eigentlich den Berufswunsch, Pilot zu werden, weshalb das Thema Reisen für ihn auch privat eine zentrale Rolle spielt. Die Idee zu tripbot entstand laut Neser Mitte 2025 aus einer persönlichen Nutzerfrustration: Er sei es leid gewesen, unzählige Browser-Tabs öffnen zu müssen, um Preise, Hotels und Bewertungen mühsam zu vergleichen.

„Vom ersten ernsthaften Prototypen bis zum heutigen funktionierenden MVP war es ungefähr ein Jahr intensiver Entwicklung“, blickt Neser zurück. Aus einer simplen Idee entsprang schnell ein komplexes Geflecht aus Flug- und Hotelsuche, Zahlungsabläufen und einer separaten KI-Schnittstelle. Dass er sich das alles nur über YouTube beigebracht habe, sei zu kurz gegriffen, räumt der Gründer ein; KI-gestützte Entwicklungswerkzeuge hätten ihm vor allem geholfen, schneller zu lernen. Dennoch betont er die menschliche Aufsichtspflicht: „Gerade bei einem Produkt, über das später echte Reisen und Zahlungen abgewickelt werden, muss ich kritische Abläufe selbst nachvollziehen, testen und absichern.“ In der gebootstrappten Anfangsphase ohne Investorengelder habe er vor allem gelernt, mit technischen Grenzen umzugehen. „Man lernt, dass Gründen nicht bedeutet, auf jede Frage sofort eine Antwort zu haben. Es bedeutet, Verantwortung dafür zu übernehmen, eine belastbare Antwort zu finden“, so der 21-Jährige.

Das Problem: Wenn Inspiration an der Buchungsrealität scheitert

Der Kern von tripbot beruht auf der Annahme, dass Reise-KI heute oft an den harten Buchungsfakten scheitert. Nico positioniert sein Produkt gegen reine „Inspirations-KIs“, die Traumstrände vorschlagen, den Buchungsprozess selbst aber kaum erleichtern.

Auf die Frage, wie er das Halluzinieren der KI bei konkreten Preisen verhindert, verweist Neser auf eine strikte Systemarchitektur. „Bei tripbot sind klassische Reisesuche und KI-Suche bewusst zwei unterschiedliche, aber miteinander verbundene Wege“, stellt er klar. Preise und Tarife werden klassisch über APIs etablierter Anbieter*innen abgerufen. Die KI fungiere lediglich als Übersetzer für natürliche Reisewünsche, wie etwa die Suche nach einem ruhigen Hotel abseits der Partymeile.

„Das Sprachmodell darf eine Anfrage verstehen, Prioritäten erkennen und Ergebnisse erklären. Es darf aber nicht selbst einen Flugpreis, eine Verfügbarkeit oder eine Buchungsbedingung erfinden“, skizziert Neser. Auf die Fehleranfälligkeit der KI angesprochen, verzichtet er auf PR-Floskeln: „Eine hundertprozentige Garantie, dass ein generatives System niemals einen Fehler macht, wäre aus meiner Sicht unseriös.“ Wichtig sei vielmehr, dass ein sprachlicher Fehler nicht automatisch zu einer fälschlichen Buchung führe. Ob diese theoretische Trennung auch einem massenhaften Stresstest mit tausenden komplexen Live-Anfragen standhält, wird allerdings erst der geplante Rollout zeigen.

Geschäftsmodell und der riskante Kampf um Nutzer*innen

Das Marktumfeld ist unerbittlich, Giganten wie Booking.com investieren selbst Milliarden. Wie also die ersten 10.000 aktiven Nutzer*innen gewinnen? „Ich möchte die ersten 10.000 aktiven Nutzer nicht über teure Anzeigen einkaufen“, blockt Neser den kapitalintensiven Weg ab. Er setzt stattdessen auf organisches Wachstum, SEO rund um echte Nutzerfragen und eine enge Einbindung der Community. „Entscheidend sind Menschen, die den Mehrwert verstehen, das Produkt wiederverwenden, es weiterempfehlen und über tripbot buchen“, lautet seine Strategie.

Aus unserer Sicht ist das ein hochriskantes Unterfangen: Im brutalen B2C-Travel-Segment, in dem die großen Portale fast alle Werbeplätze und Suchergebnisse dominieren, gilt rein organisches Wachstum heute als fast utopisch. Die Plattform selbst monetarisiert sich über Buchungsprovisionen, während die KI-Suche in einem Freemium-Modell mit optionalem Pro-Abo münden soll. Einem schnellen Investoreneinstieg erteilt Neser vorerst dennoch eine Absage: „Ich möchte nicht früh eine große Runde aufnehmen, nur um unbewiesene Werbekanäle zu finanzieren oder KI-Nutzung dauerhaft zu subventionieren. Kapital sollte einen funktionierenden Motor beschleunigen. Es sollte nicht den fehlenden Motor ersetzen.“

Haftung und das Retention-Problem

Auch die rechtlichen Hürden bei Reisebuchungen thematisiert der Autodidakt. „Die KI steht nicht zwischen dem Nutzer und einer rechtlich relevanten Bestätigung und darf keine eigene Buchungsbestätigung erfinden“, erklärt Neser. Vor jedem Abschluss werden die Preise aus den Datenbanken live re-evaluiert und dem/der Nutzer*in klassisch zum Checkout vorgelegt.

Um Nutzer*innen trotz der geringen Reisefrequenz von ein bis zwei großen Urlauben im Jahr an tripbot zu binden, verzichtet der Gründer auf künstliche App-Gamification oder aggressive Push-Nachrichten. Der Mehrwert soll stattdessen im Langzeitgedächtnis der Plattform liegen: Wer immer Direktflüge oder ruhige Hotels bucht, bekommt diese Vorlieben beim nächsten Urlaub direkt berücksichtigt. „Der eigentliche Vorteil entsteht nicht daraus, dass tripbot Menschen häufiger zu Reisen überredet. Er entsteht daraus, dass jede neue Planung auf den Erfahrungen der vorherigen aufbauen kann“, argumentiert der Entwickler. Ob dieser sanfte Ansatz im schnelllebigen Reise-Markt ausreicht, in dem Gewohnheit und aggressive Rabattschlachten oft über reine Nutzerfreundlichkeit siegen, bleibt abzuwarten.

Blick in die Zukunft

Jetzt steht der Feinschliff an. „In den kommenden zwölf Monaten steht zunächst nicht maximale Reichweite, sondern ein belastbares Fundament im Mittelpunkt“, skizziert Neser den Weg zum stufenweisen, öffentlichen Launch, der für August 2026 angesetzt ist. Bis 2028 sieht er tripbot als etablierte, mehrsprachige Reiseplattform aus Europa, die perspektivisch auch Hotels direkt und zu faireren Konditionen anbinden soll.