Zum Newsletter per QR-Code

Aktuelle Events

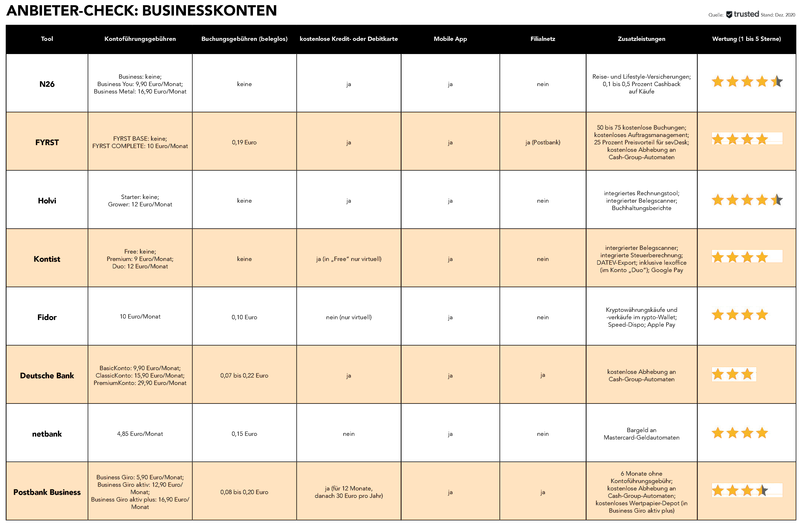

Anbieter-Check: Businesskonten für Selbständige

Unter die Lupe genommen: Acht Online-Geschäftskonten für Selbständige. Wo liegen die Stärken und Schwächen der Anbieter und was haben sie neben dem reinen Geldtransfer noch zu bieten?

Führst du bereits ein Unternehmen oder hast vor, eines zu gründen? Dann solltest du über die Eröffnung eines Geschäftskontos nachdenken. Das bietet gegenüber dem herkömmlichen Girokonto diverse Vorteile und du kannst damit deine privaten und geschäftlichen Geldgeschäfte sauber voneinander trennen. Für viele Rechtsformen (zum Beispiel für die GmbH oder die AG) ist ein ausgewiesenes Geschäftskonto sogar verpflichtend.

Mittlerweile gibt es in Sachen Businesskonto viele Möglichkeiten, aus denen du wählen kannst. Diverse Filial- und Direktbanken bieten eigene Geschäftskonten an, die sich teilweise stark voneinander unterscheiden, was Gebühren und Leistungen angeht. Es gilt also einiges zu beachten, bevor du für dein Unternehmen die beste Entscheidung treffen kannst.

Gemeinsam mit dem B2B-Vergleichsportal trusted.de haben wir uns acht Anbieter von Geschäftskonten näher angeschaut und zeigen dir, welche Leistungen die Konten bieten, welche Gebühren auf dich zukommen und wie du das für deine Vorhaben ideale Geschäftskonto herausfilterst. (Stand: Dez 2020)

N26

Die mobile Direktbank N26 bietet dir drei Möglichkeiten für dein Geschäftskonto: „Business“, „Business You“ und „Business Metal“. Letzteres hat nichts mit hartem Rock zu tun, sondern beschreibt die metallene Debitkarte (von Mastercard), die du in diesem Paket bekommst; in „Business“ und „Business You“ musst du mit einer durchsichtigen bzw. farbigen Debitkarte Vorlieb nehmen. In allen drei Konten integriert sind gebührenfreie Zahlungen, Überweisungen und Abhebungen (zwischen 3 und 8 pro Monat), mobile und kontaktlose Zahlungen sowie eine Einlagensicherung bis zu 100.000 Euro. Das Banking läuft bei N26 komplett mobil, also per App auf deinem Smartphone. Das Banking gibt es gebührenfrei („Business“), bzw. für zwischen 9,99 Euro („Business You“) und 16,99 Euro („Business Metal“) pro Monat. „Business“ ist zwar gebührenfrei, dafür aber auch eingeschränkter, was die Zusatzleistungen betrifft; so fehlen hier u.a. diverse Reise- und Lifestyle-Versicherungen, die in den beiden anderen Konten integriert sind. Außerdem bietet nur „Business Metal“ den persönlichen Telefon-Support, während die übrigen Kunden nur auf den Support per Live Chat zugreifen können.

FYRST

Die Direktbank FYRST ist das digitale Bankangebot der Postbank. FYRST bietet dir zwei Geschäftskonten, aus denen du wählen kannst: das kostenlose „FYRST BASE“ und „FYRST COMPLETE“ für 10 Euro pro Monat. Beide bieten eine kostenlose FYRST-EC-Karte sowie Online-Transaktionen für 19 Cent pro Buchung. Zudem kannst du mit der FYRST CARD an den Bankautomaten der Cash Group (also Postbank, Commerzbank, HypoVereinsbank und Deutsche Bank) kostenlos Bargeld ein- und auszahlen. „FYRST COMPLETE“ bietet zudem eine kostenlose Auftragsmanagement-Software, die vor allem für Freiberufler und Selbständige interessant ist. In beide FYRST-Konten ist zudem das Buchhaltungstool sevDesk ganz einfach integrierbar. Tatsächlich kannst du sevDesk als FYRST-Kunde mit 25 Prozent Preisnachlass bekommen und deine Konten dort hinzufügen. Das ist ein netter Bonus; allerdings kommen auch andere Direktbanken wie Holvi oder Kontist mit einem integrierten Buchhaltungstool, das dort teilweise sogar kostenlos verfügbar ist. FYRST verbindet nach eigner Aussgae das Beste aus der Welt der klassischen Banken mit dem Komfort und dem modernen Charme der Digitalisierung. Das Konto ist für Solo-Selbständige sehr gut geeignet, dürfte aber auch für kleine Unternehmen mit 50 bis 75 Online-Buchungen pro Monat interessant sein – so viele gibt es in „FYRST BASE“ bzw. „FYRST COMPLETE“ nämlich gebührenfrei.

Holvi

Holvi bietet ein Geschäftskonto, das sich vor allem an Selbständige richtet. Zwar fehlen hier viele Komfortleistungen wie zusätzliche Versicherungen und Co., dafür sind in der App auch ein Rechnungstool, ein Belegscanner und ein Berichtsgenerator für Buchhaltungsberichte integriert. Damit schafft Holvi eine gelungene Mischung aus Geschäftskonto und Buchhaltungstool, aus dem heraus du deine Berichte auch mit deinem Buchhalter teilen kannst. Überweisungen in den SEPA-Raum und eine oder mehrere Holvi-Mastercards sind bei deinem Konto kostenlos dabei. Dafür fallen Gebühren für das Abheben und für Überweisungen sowie Zahlungen außerhalb des EU-Raums an. Diese betragen im kostenlosen Konto „Starter“ 2,5 Prozent für das Abheben und 2 Prozent für Fremdwährungstransaktionen; im größeren Konto „Grower“ werden jeweils 2 Prozent fällig. In „Grower“ sind außerdem bis zu drei Mastercards (statt nur einer in „Starter“) und unbegrenzt viele monatliche Rechnungen integriert (statt nur drei in „Starter“). Das größere Konto schlägt mit Gebühren von 12 Euro pro Monat zu Buche. Unser Fazit: Für Selbständige bietet Holvi ein schlankes Konto mit dem gewissen Extra, das dich auch bei deiner Buchhaltung und Steuer unterstützt. Durch das integrierte Rechnungstool verschickst und empfängst du per App Rechnungen und sammelst sie zentral für deine Buchhaltung. Das ist vor allem für Einsteiger, die noch kein größeres Rechnungstool brauchen oder wollen, ein echter Gewinn.

Kontist

Kontist lockt mit einem ähnlich guten Angebot wie Holvi. Auch hier ist ein Belegscanner für die digitale Ablage deiner Belege enthalten. Das größte Kontopaket „Duo“ lockt zudem mit einer integrierten Version des Buchhaltungs- und Rechnungstools lexoffice, mit dem du Rechnungen und Angebote erstellen, deine Zahlungen und Belege verwalten und deinem Steuerberater Zugriff auf die wichtigsten Daten und Dokumente gewähren kannst. Außerdem ist in lexoffice auch eine DATEV-Schnittstelle integriert. „Duo“ kostet 12 Euro pro Monat. Die anderen beiden Konten, die Kontist zu bieten hat, sind das kostenlose „Free“ und das „Premium“ für 9 Euro pro Monat. Alle drei Pakete enthalten unbegrenzt viele SEPA-Überweisungen, Google Pay für kontaktlose und Online-Zahlungen sowie eine Visa-Karte (von der Solarisbank). Letztere ist im „Free“ allerdings nur virtuell enthalten. „Premium“ und „Duo“ warten zusätzlich mit dem Belegscanner, einer automatischen Zahlungskategorisierung mittels Machine Learning und Buchhaltungsintegrationen für lexoffice, FastBill und Debitoor auf; „Duo“ kommt, wie erwähnt, mit seiner eigenen lexoffice-Instanz. Für Zahlungen und Abhebungen in Fremdwährung fallen in allen Kontist-Kontos je 1,7 Prozent Gebühren an; Abhebungen in Euro werden pauschal mit 2 Euro pro Abhebung berechnet. Hinzu kommen mögliche zusätzliche Gebühren, beispielsweise für Mahngebühren, Überweisungsänderungen und -rückrufe.

Fidor

Die Direktbank Fidor bemüht sich, besonders hipp zu sein, und spricht damit vor allem junge Gründer, Selbständige und Freiberufler an. Die Konditionen sind recht „straight forward“: 5 Euro kostet das Businesskonto im Monat, allerdings nur unter Vorbehalt, denn ab der 11. monatlichen Transaktion entfallen die Kontoführungsgebühren komplett. Für zusätzlich 3 Euro pro Monat bekommst du eine physische Debitkarte von Mastercard. So weit, so einfach. Darüber hinaus wirbt Fidor mit Überweisungen in Echtzeit, Push-Benachrichtigungen für Zahlungsein- und ausgänge, kontaktlosen Zahlungen via Apple Pay und einem eigenen Wallet für Kryptowährungen wie beispielsweise Bitcoins. Eine Besonderheit ist außerdem der Speed-Dispo, ein Dispositionskredit mit 12,5 Prozent Zinsen, den du als verifizierter Kunde in der App innerhalb von 60 Sekunden freischalten kannst. Auf Wunsch kannst du zusätzlich eine Rechtsschutzversicherung (von ARAG) oder eine Media-Versicherung (von HISCOX) dazubuchen. Das Geschäftskonto von Fidor ist gezielt auf die Bedürfnisse junger und digitaler Unternehmen ausgerichtet. Freelancer und Internet- Start-ups kommen hier auf ihre Kosten. Interessant ist das Konto auch für Firmen, die mit Kryptowährungen arbeiten oder Bitcoins als Zahlung akzeptieren (wollen). Bargeldgeschäfte sind bei Fidor hingegen so gut wie nicht vorgesehen.

Deutsche Bank

Die Deutsche Bank liefert im Vergleich eines der teuersten Geschäftskonten. Während bei den meisten Konkurrenten die Kosten für ein einfaches Business-Girokonto bei 5 bis 6 Euro pro Monat liegen, startet das „BusinessBasicKonto“ der Deutschen Bank bei 9,95 Euro pro Monat. Dafür bekommst du eine Debitkarte der Deutschen Bank; eine optionale Kreditkarte kannst du für 29 Euro pro Jahr dazubuchen. Entscheidest du dich hingegen für eine der teureren Alternativen, das „BusinessClassicKonto“ oder das „BusinessPremiumKonto“, ist eine kostenfreie Kreditkarte bereits enthalten. Auch in Sachen Gebühren befinden sich die Geschäftskonten der Deutschen Bank am oberen Ende unseres Vergleichs. In allen drei Konten fallen für beleghafte Buchungen 2,50 Euro an, für SEPA-Echtzeitüberweisungen 35 Cent. Beleglose Buchungen belaufen sich auf 22 Cent pro Transaktion im BasicKonto, 12 Cent im „Business- ClassicKonto“ und 7 Cent im „Business- PremiumKonto“. Unterm Strich bietet das Geldinstitut damit nicht recht viel mehr oder weniger, als viele andere „klassische“ Banken, wenn es um Geschäftskonten geht. Die höheren Kontoführungsgebühren könnten ein Hindernis sein; dafür hat der Anbieter den günstigeren Online-Banken ein großes Filial- und Automatennetz voraus, was die persönliche Betreuung und vor allem das Handling von Bargeldgeschäften erleichtert.

netbank

Die netbank bietet zwar kein kostenloses, dafür aber ein besonders günstiges Geschäftskonto. 4,85 Euro pro Monat kostet das Businesskonto und ist damit günstiger als die meisten anderen Konten aus unserem Vergleich. Auch die übrigen Konditionen sind verträglich; 10 Online-Buchungen pro Monat gibt es gratis, jede weitere schlägt mit 15 Cent pro Transaktion zu Buche. Teuer wird es nur bei beleghaften Überweisungen – diese kosten jeweils 10 Euro. Die netbank ist also hauptsächlich auf den Online-Zahlungsverkehr ausgerichtet, was der Name ja bereits vermuten lässt. Abgesehen davon bietet die netbank nicht viel Aufregendes. Zwar lassen sich bei Bedarf eine optionale Mastercard sowie zusätzliche Unterkonten flexibel hinzubuchen, es sind aber weder Versicherungsleistungen inkludiert (wie bei N26) noch bietet das Geschäftskonto ein Buchhaltungs- oder Verwaltungstool (wie bei Holvi, Kontist oder FYRST). Das Geschäftskonto der netbank versucht ganz offensichtlich, nicht mehr zu sein, als das, was es ist: ein günstiges und einfaches Konto für Selbständige und Freelancer, die nicht viel Schnickschnack brauchen.

Postbank Business

Die Postbank-Business-Girokonten glänzen als Angebote der Postbank mit einigen Vorteilen. So sind Bargeldabhebungen an den Bankautomaten der Cash Group (Postbank, Commerzbank, HypoVereinsbank und Deutsche Bank) kostenlos. Außerdem hat man mit der Postbank-ID Zugriff auf den Business-Assistenten, das ist eine App zur Verwaltung deiner Online-Zahlungen, zur Erstellung von Rechnungen und Mahnungen und vielem mehr. Nett ist auch, dass man für die ersten sechs Monate keine Kontoführungsgebühren bezahlt. Apropos Gebühren: Die günstigste Option ist das „Business Giro“ für 5,90 Euro pro Monat; in diesem ist allerdings keine eigene Debitcard enthalten. Anders im „Business Giro aktiv“; hier erhältst du eine kostenfreie Visa Card Classic im ersten Vertragsjahr (danach für 30 Euro/Jahr) und profitierst von günstigeren Gebühren für Online-Buchungen. Auch im größten Konto, dem „Business Giro aktiv plus“, sind die Visa Card und außerdem ein kostenfreies Wertpapier-Depot enthalten. Während das „Business Giro“ vor allem für kleine Unternehmen mit wenigen monatlichen Buchungen geeignet ist, ist das „Business Giro aktiv“ für Unternehmen mit zwischen 40 und 100 Transaktionen ausgelegt, das „Business Giro aktiv plus“ für Unternehmen mit mehr als 100 Transaktionen pro Monat. Ähnlich wie beim Geschäftskonto der Deutschen Bank, verringern sich in den größeren Konten der Postbank die Gebühren für Online-Überweisungen. Insgesamt bietet die Postbank damit einige solide, wenn auch recht konventionelle Angebote für Geschäftskunden. Selbständige finden bei der digitalen Konkurrenz oft günstigere Angebote ohne Kontoführungsgebühren und mit mehr Komfortfunktionen. Einzig die kostenlosen Ein- und Auszahlungen an den CashGroup-Automaten sowie die persönlichere Betreuung hat die konventionelle Bank den jungen Wettbewerbern voraus und könnte damit für Unternehmen mit viel Bargeldverkehr (beispielsweise aus der Gastronomie) eine interessante Alternative darstellen.

Hier findest du die wichtigsten Fakten aus unserem Anbieter-Check im Überblick

Der Autor Maximilian Reichlin ist Leiter der Online-Redaktion bei trusted.de. Das Vergleichsportal für Business-Tools ist eines der führenden Informationsmedien für B2B-Software im deutschsprachigen Raum. Die unabhängigen Branchenexperten und Redakteure haben Tools in über 250 Kategorien getestet und verglichen, www.trusted.de

Diese Artikel könnten Sie auch interessieren:

IT-Stolperfallen beim Startup-Wachstum – und wie Gründer*innen sie vermeiden

Ein Startup wächst selten gleichmäßig. Neue Teammitglieder kommen dazu, der Kundenstamm vergrößert sich und interne Prozesse werden komplexer – manchmal innerhalb weniger Wochen. Was dabei fast immer hinten runterfällt: die IT-Infrastruktur. Dass das richtig teuer werden kann, merken viele Gründer*innen erst, wenn bereits Schaden entstanden ist.

Wenn die IT nicht mitwächst

Am Anfang läuft alles irgendwie. Jemand richtet die Laptops ein, jemand anderes kümmert sich um Passwörter – oder eben auch nicht. Solange das Team überschaubar bleibt, funktioniert dieser Ansatz leidlich. Doch ab einem gewissen Punkt fehlt schlicht der Überblick: Welche Geräte sind im Einsatz? Welche Software läuft darauf? Wann wurde das letzte Sicherheitsupdate eingespielt? Solche Lücken schleichen sich ein, fast unbemerkt. Im schlimmsten Fall steht der Betrieb dann tagelang still, weil ein einziges ungepatchtes System das Einfallstor für einen Angriff war.

Viele Gründer*innen stoßen bei der Suche nach Abhilfe auf Tools zur Fernüberwachung und -verwaltung. Ein Vergleich der besten RMM-Software in Deutschland zeigt, dass es auch für kleine Teams ohne eigene IT-Abteilung durchaus passende Lösungen gibt. Sich frühzeitig damit auseinanderzusetzen, erspart hinterher aufwändige Notfallreparaturen.

Typische IT-Fehler junger Unternehmen

- Bestimmte Fehler wiederholen sich bei wachsenden Startups auffallend häufig:

- Kein zentrales Gerätemanagement – niemand weiß genau, wer welchen Laptop nutzt oder welche Software installiert ist.

- Patchmanagement wird verschoben, weil andere Aufgaben drängender erscheinen.

- Zuständigkeiten bleiben vage: IT „macht halt irgendwer".

- Sicherheitsrichtlinien existieren bestenfalls als Absichtserklärung auf Papier.

Das Bundesamt für Sicherheit in der Informationstechnik hat ermittelt, dass kleine und mittlere Unternehmen im Schnitt nur knapp 56 Prozent der grundlegenden IT-Sicherheitsanforderungen erfüllen. Gleichzeitig schätzen 91 Prozent von ihnen die eigene Absicherung als gut ein. Besonders bei Unternehmen ohne dedizierte IT-Abteilung klafft diese Lücke weit auseinander – ein Risiko, das Gründer*innen keinesfalls unterschätzen sollten.

So lässt sich die IT von Anfang an stabil aufstellen

Eine vernünftige IT-Basis braucht weder riesige Budgets noch ein ganzes Team aus Spezialist*innen. Es reicht, ein paar Grundlagen früh genug festzuzurren – bevor das Unternehmen schneller wächst, als die Technik hinterherkommt.

Verantwortlichkeiten klar regeln

Irgendjemand im Team braucht den Hut auf für Geräte, Zugänge und Updates. Das kann eine Gründerin selbst sein, ein technisch versiertes Teammitglied oder ein externer IT-Dienstleister. Ausschlaggebend ist, dass die Zuständigkeit eindeutig vergeben wird – und nicht irgendwo im Nirgendwo versickert. Schon ein wöchentlicher Blick auf den Zustand der Geräte hilft, Probleme rechtzeitig zu erkennen.

Geräte und Updates systematisch im Blick behalten

Welche Betriebssysteme laufen im Unternehmen? Welche Software ist installiert, und wann wurde zuletzt gepatcht? Ab einer Teamgröße von zehn Personen verliert man das manuell schnell aus den Augen. Ein RMM-Tool übernimmt dieses Monitoring automatisiert und meldet Probleme, bevor sie teuer werden. Für Teams ohne dedizierte IT-Abteilung ist das ein handfester Gewinn, weil niemand mehr manuell Tabellen pflegen oder auf Zuruf reagieren muss.

Tipp: Viele RMM-Lösungen skalieren kostengünstig mit und eignen sich deshalb bereits für Teams ab fünf Personen.

Sicherheitsrichtlinien früh einführen

Starke Passwörter, Zwei-Faktor-Authentifizierung, klare Regeln für den Umgang mit Firmendaten – eine einfache Policy kostet kaum Aufwand und schützt gleichzeitig vor den häufigsten Angriffsszenarien. Gründer*innen, die ihre internen Prozesse nebenbei digitalisieren möchten, finden im Testbericht zu ERP-Systemen für Startups hilfreiche Orientierung für die nächsten Schritte.

Unser Fazit: IT gehört auf die Agenda – von Tag eins

Die eigene IT-Infrastruktur frühzeitig zu professionalisieren, spart langfristig Zeit, Geld und Nerven. Das gilt auch für Teams mit drei Leuten und einem überschaubaren Budget. IT-Sicherheit ist kein Konzernthema – Startups sind für Cyberangriffe sogar ein besonders beliebtes Ziel, eben weil Angreifer*innen dort schwächere Schutzmechanismen vermuten. Die Technik muss mitwachsen dürfen. Sonst bremst sie irgendwann das ganze Unternehmen aus.

VERAXA: Nasdaq-Debüt für 1,3 Mrd. US-Dollar

Befreiungsschlag jenseits des großen Teichs: Was Gründer*innen vom Milliarden-Debüt der 2021 gegründeten VERAXA Biotech lernen können.

Am 11. Juni 2026 vollzog die VERAXA Biotech AG einen bemerkenswerten Schritt: Das Unternehmen startete den Handel an der US-Technologiebörse Nasdaq unter dem Tickersymbol VRXA. Mit einem Pre-Money Equity Value von 1,3 Milliarden US-Dollar in der Business Combination setzt das BioTech-Unternehmen ein starkes Ausrufezeichen in einer Zeit, in der der deutsche Kapitalmarkt unter einer IPO-Dürre und einem eklatanten Mangel an Scale-up-Kapital leidet. Für unsere Leser*innen bietet dieser Case weit mehr als nur eine reine Listing-Meldung. Er seziert die strukturellen Herausforderungen der europäischen Gründer*innenszene und zeigt, wie hochkomplexe Forschungs-Spin-offs skaliert und kapitalisiert werden können.

Angesichts der aktuellen Marktlage ist diese Bewertung ein massives Statement. Wie ließ sich diese Summe in den Verhandlungen mit US-Investoren rechtfertigen und warum hat man sich gerade jetzt für den Weg über ein SPAC entschieden, anstatt auf ein späteres, klassisches IPO zu warten? Oliver R. Baumann, CEO der Xlife Sciences AG und Chairman of the Board der VERAXA Biotech AG, betont die fundamentale Stärke des Unternehmens: „Die Bewertung stützt sich aus unserer Sicht auf die Breite und Skalierbarkeit der VERAXA-Plattform. VERAXA verfügt über eine Pipeline antikörperbasierter Krebstherapien der nächsten Generation, darunter bispezifische T-Zell-Engager und Antibody-Drug Conjugates, kurz ADCs, und adressiert damit zwei der dynamischsten Bereiche der Onkologie.“

Entscheidend sei, dass die hauseigene BiTAC-Plattform mehrere Programme parallel hervorbringen kann und das Unternehmen somit nicht auf einen einzelnen Wirkstoffkandidaten reduziert ist. Den gewählten Weg verteidigt Baumann offensiv: „Der gewählte Weg war für uns deshalb konsequent, weil er VERAXA den Zugang zum US-Kapitalmarkt eröffnet. In der aktuellen Phase geht es darum, Programme auf Basis der BiTAC-Plattform in Richtung klinischer Entwicklung sowie strategischer und industrieller Partnerschaften weiterzuentwickeln. Dafür braucht ein Unternehmen wie VERAXA internationale Sichtbarkeit, Kapitalmarktzugang und Investoren, die die Logik hochinnovativer Onkologieplattformen verstehen.“

Die Anatomie des Deals: Volles Risiko, kein Cash-Exit

Die Transaktionsstruktur der VERAXA sendet ein deutliches Signal an den Markt: Bestehende Aktionäre, darunter Xlife Sciences sowie das European Molecular Biology Laboratory (EMBL) und dessen Technologietransfer-Arm EMBLEM, erhalten keinen Cash-Exit. Stattdessen rollen sie 100 Prozent ihrer Anteile in die börsennotierte Gesellschaft. Das zeugt von enormer Überzeugung der Altgesellschafter, bindet sie jedoch voll an das Post-IPO-Risiko.

Auf die konkrete Frage, ob dieser vollständige Verzicht eine zwingende Bedingung der SPAC-Sponsoren war und welche Lock-up-Fristen nun genau für das Management gelten, weicht Baumann den harten Details zu den Haltefristen zwar aus, stellt das strategische Signal aber umso klarer heraus: „Für uns war entscheidend, ein klares Signal an den Markt zu senden: Die bestehenden VERAXA-Aktionäre bleiben vollständig investiert. Im Rahmen der Transaktion erhalten sie keine Cash-Erlöse, sondern rollen 100 Prozent ihres Eigenkapitals in die kombinierte börsennotierte Gesellschaft.“ Dies unterstreiche, dass man nicht auf einen kurzfristigen Exit setze, sondern auf die weitere Wertentwicklung von VERAXA als öffentlichem Unternehmen.

Der Weg an die Börse erfolgte schließlich über eine Fusion mit der Special Purpose Acquisition Company (SPAC) Voyager Acquisition Corp. Dieses Vehikel erlaubt zwar einen zügigeren Börsengang, bringt jedoch oft eine erhöhte Volatilität in den ersten Handelsmonaten mit sich.

Vom Heidelberger Labor in die Welt

VERAXA veranschaulicht eindrucksvoll, wie europäische Grundlagenforschung in marktfähige BioTech-Plattformen übersetzt wird. Das Unternehmen, das in seiner heutigen Form 2021 durch die Fusion der beiden EMBL-Ausgründungen Velabs Therapeutics und Araxa Biosciences entstand, basiert auf wissenschaftlichen Durchbrüchen aus dem EMBL-Umfeld.

Christoph Antz, Ph.D., CEO und Co-Founder der VERAXA Biotech AG , erinnert sich an den Startschuss im Jahr 2021 und die technologischen Herausforderungen: „Beide Unternehmen, Velabs und Araxa, hatten einen klaren Fokus auf moderne Immuntherapien mit Hilfe von monoklonalen Antikörpern und den ADCs. Beide Firmen hatten überlappende und zum Teil synergistische Technologien entwickelt und beide hatten eine enge Verknüpfung zum EMBL, einem der renommiertesten Forschungsinstitute in Europa. Es war also in einiger Hinsicht ein ,no brainer‘, diese Einheiten zusammenzufügen, um kritische Masse zu erzeugen.“

Technologisch wie kulturell sei die Zusammenführung der Teams keine allzu große Herausforderung gewesen. Die medizinische Wissenschaft fungiere hier als hervorragender Ankerpunkt. „Unser Forschungsteam besteht aus Vollblutwissenschaftlern. Ich glaube, dass ist ein Grund, warum wir in unserem Team schon heute rund 15 verschiedene Nationalitäten erfolgreich vereinen. Man spricht dieselbe Sprache, sozusagen.“

Während das F&E-Herz weiterhin im deutschen Heidelberg schlägt, agiert das Unternehmen strukturell global. Den gesellschaftsrechtlichen Sitz in der Schweiz begründet Antz primär mit dem dortigen Netzwerk und Ökosystem: „Der Sitz der Holding in der Schweiz erlaubte uns, Investoren zu gewinnen, gerade innerhalb des Xlife-Sciences-Netzwerks. Die Schweiz hat ein sehr starkes Pharma- und Biotech-Ökosystem mit den Branchenriesen Roche und Novartis beispielsweise.“ Er schließt nicht aus, sich dort künftig noch stärker im Talentpool umzuschauen, und verweist zudem auf regulatorische Vorbilder: „Auch der Gang an die NASDAQ wurde vor uns schon von einigen erfolgreichen Schweizer Biotech-Unternehmen erfolgreich vollzogen. Es gibt also einige positive Aspekte, die für dieses Konstrukt sprachen.“ Die gesamten Forschungs- und Entwicklungsaktivitäten verbleiben dennoch in Heidelberg.

Technologie und Markt: Der Kampf gegen Krebszellen

Das Geschäftsmodell fokussiert sich auf die Entwicklung antikörperbasierter Krebstherapien der nächsten Generation, wobei bispezifische T-Zell-Engager (TCEs) und Antikörper-Wirkstoff-Konjugate (ADCs) zu den Kernbereichen zählen. Im Zentrum steht die sogenannte BiTAC-Plattform, die Krebszellen anhand zweier Zielstrukturen präziser adressieren und gesundes Gewebe schonen soll. Doch wie will sich VERAXA gegen die Übermacht globaler Pharma-Riesen wie Roche oder AstraZeneca durchsetzen, die Milliarden in ähnliche onkologische Ansätze investieren?

Antz kontert selbstbewusst und benennt die Schwachstellen der aktuellen Medikamentengeneration: „Die derzeitige Generation moderner Krebsmedikamente insbesondere die Klasse der T-Zell-Engager und ADCs haben ein bekanntes Problem: Sie treffen zwar Tumorzellen haben aber auch in zu hohem Maße einen toxischen Effekt auf gesundes Gewebe.“ Die Folge seien schwere Nebenwirkungen, weshalb Ärzte die Medikamente nicht hoch genug dosieren können – ein Verlust an Sicherheit und Effektivität, in der Fachsprache ein enges therapeutisches Fenster genannt.

„Genau hier setzt BiTAC an. Unsere BiTAC Moleküle arbeiten mit einem dualen „AND gate“-Prinzip. Sie sind, stark vereinfacht gesagt, biologisch programmierbar. Ihre Krebszerstörende Wirkung wird nur ausgelöst, wenn zwei Zielstrukturen auf der gleichen Krebszelle erkannt werden.“ Zur Veranschaulichung zieht der Gründer einen griffigen Vergleich: „Ich vergleiche das gerne mit der 2-Faktor Authentifizierung, die nachweislich die Sicherheit von digitalen Systemen erhöht.“

Zudem funktioniere das System modular nach dem Lego-Prinzip: Aus wenigen Bausteinen können mehrere therapeutische Programme entstehen. „Diese Verbindung aus biologischer Selektivität, Skalierbarkeit und geschütztem Know-how macht den Kern unseres Wettbewerbsvorteils aus“, erklärt Antz.

Der Markt für Präzisionsonkologie ist heiß umkämpft

Etablierte Pharma-Riesen und US-Start-ups dominieren das Feld. Eine Bewertung von 1,3 Milliarden US-Dollar ist für ein Unternehmen, dessen Innovationen sich noch in sehr frühen Stadien befinden, äußerst ambitioniert. VERAXA steht nun in der Bringschuld, dem US-Markt zeitnah valide klinische Wirksamkeitsdaten zu liefern. Doch wie weit reicht der durch den Nasdaq-Deal gesicherte finanzielle Runway für diese absoluten Meilensteine?

Antz verspricht für die kommenden zwei bis drei Jahre eine klare Fokussierung, um möglichst viele Programme schnell in die klinische Entwicklung zu bringen und den Firmenwert zu steigern: „Damit rücken dann auch belastbare Sicherheitsdaten und erste klinische Wirksamkeitsnachweise in greifbare Nähe.“ Der SPAC-Merger und zwei begleitende Finanzierungen – eine erstrangig besicherte Finanzierung über 27,5 Millionen US-Dollar sowie eine Aktienkaufvereinbarung von bis zu 50 Millionen US-Dollar – stärken laut Antz die finanzielle Flexibilität deutlich. Auf die konkrete Nachfrage nach der exakten zeitlichen Reichweite des Geldes bleibt der CEO jedoch vage und vertröstet den Markt: „Konkreteren Ausblick auf unseren ,cash runway‘ werden wir dem Kapitalmarkt zentral mit unseren nächsten Finanzergebnissen kommunizieren.“

Drei Lektionen für Gründer*innen

Was bedeutet das für heimische Start-ups?

- US-Kapitalmarkt als logische Konsequenz: Wenn der Kapitalbedarf für die Skalierung (z. B. teure klinische Studien) die Möglichkeiten europäischer VCs übersteigt, bleibt der Weg über den Atlantik oft alternativlos.

- Struktur-Arbitrage nutzen: Die Kombination aus wissenschaftlicher Exzellenz in Heidelberg und einem gesellschaftsrechtlichen Sitz in der Schweiz zeigt, dass Start-ups heute supranational agieren müssen, um optimale Rahmenbedingungen für internationale Geldgeber zu schaffen.

- Technologietransfer professionalisieren: Der Brückenschlag vom EMBL in die freie Wirtschaft beweist, dass Institute zunehmend lernen, aus Ausgründungen handfeste wirtschaftliche Werte zu formen.

Mit dem US-Geld verschiebt sich der Fokus zwangsläufig in Richtung des US-Gesundheitsmarktes und der dortigen Zulassungsbehörde FDA. Beeinflusst das die Strategie für das Design kommender Studien im Vergleich zur europäischen EMA? Antz sieht das differenziert und bricht eine Lanze für den europäischen Standort: „Das sehen wir differenziert. Werden wir in Zukunft mehr mit der FDA interagieren, und generell mehr in den USA präsent sein, um Netzwerke und Kooperationen diverser Art aufzubauen? Absolut! Der US-Markt ist immer noch der größte Markt für innovative Pharmazeutika. Nutzen wir dennoch die anerkannten Stärken des Standort Europas und Deutschlands für unsere Entwicklungen. Ganz klar! Deutschland hat beispielsweise mit dem Paul-Ehrlich-Institut eine regulatorische Behörde für die Bewertung für biomedizinische Arzneimittel, das sehr versiert ist, insbesondere bei der Bewertung von Immuntherapien wie unseren.“

Zudem böten deutsche Kliniken einen sehr hohen Standard bei der medizinischen Forschung und klinischen Entwicklung – insbesondere die Onkologischen Spitzenzentren (Comprehensive Cancer Center, kurz CCCs), von denen eines in unmittelbarer Nachbarschaft zu VERAXA in Heidelberg sitzt. „Wissenschaft und biotechnologische Forschung bedeutet heutzutage gleichermaßen globale Kooperation wie Wettbewerb. Wir haben da früh ein sehr globales Mindset“, so Antz.

Fazit: Warnsignal für Europa

Am Ende bleibt das Fazit janusköpfig: VERAXA ist ein Triumph für die hiesige Wissenschaft, markiert aber gleichzeitig ein Warnsignal, da die Wertschöpfung einmal mehr im Ausland kapitalisiert wird. Für ambitionierte Scale-ups bleibt die Nasdaq auf absehbare Zeit das Maß der Dinge.

Auf die Frage, was sich strukturell und politisch in Europa ändern müsste, damit DeepTech-Scale-ups in Zukunft wieder in Frankfurt statt in New York an die Börse gehen, weicht Chairman Oliver R. Baumann aus und lenkt den Blick pragmatisch zurück auf die harten Marktgegebenheiten: „Für VERAXA war der Zugang zum US-Kapitalmarkt ein entscheidender Schritt, weil die weitere Entwicklung hochinnovativer Onkologieplattformen erhebliche Kapitalressourcen, internationale Sichtbarkeit und ein Kapitalmarktumfeld erfordert, das mit klinischer Entwicklung, Plattformunternehmen und strategischen Partnerschaften vertraut ist.“ Mit der Nasdaq-Notierung erhalte VERAXA nun genau diese notwendige internationale Plattform. Für die Muttergesellschaft Xlife Sciences bleibe der Deal dennoch ein wichtiger Beleg dafür, „dass europäische Spitzenforschung in investierbare, global skalierbare Unternehmen übersetzt werden kann“.

„Move fast and get hacked“: Warum die Start-up-Kultur das perfekte Ziel für Cyberkriminelle ist

Start-ups wähnen sich sicher – ein fataler Irrtum. Im Interview erklärt Baobab-Mitgründer und CEO Vincenz Klemm, warum agiles Wachstum und laxe Zugangsregeln heute im Ruin enden können.

Schnelligkeit, Vernetzung und eine blitzschnelle Time-to-Market: Das sind die Lebensadern erfolgreicher Start-ups. Doch genau dieses Mantra – „Move fast and break things“ – öffnet Cyberkriminellen heute Tür und Tor. Längst sitzen Hacker*innen nicht mehr in dunklen Kellern und knacken mühsam komplexe Codes. Sie nutzen automatisierte Plattformmodelle und Abos aus dem Darknet, um im großen Stil massenhaft Daten abzugreifen.

Eine umfassende Auswertung von Baobab Risk Solutions im aktuellen Data Breach Report zeigt erschreckende Zahlen – und auch wenn die Daten keinen Anspruch auf vollständige Marktrepräsentativität erheben, sprechen die Trends eine klare Sprache: Ein Drittel der Kleinunternehmen hortet riesige Mengen sensibler Daten, doch bei mehr als der Hälfte fehlt es am grundlegendsten Schutz.

Wir haben mit Vincenz Klemm, Mitgründer und Geschäftsführer des Cyber-Assekuradeurs Baobab Risk Solutions, gesprochen – über verhängnisvolle Produktentscheidungen, gefährliche Cloud-Illusionen, den Due-Diligence-Hammer bei Finanzierungsrunden und die Frage, ob Sicherheit für junge Start-ups überhaupt noch bezahlbar ist.

StartingUp: Vincenz, euer Data Breach Report zeigt, dass selbst kleine Firmen mit weniger als 5 Millionen Euro Umsatz oft riesige Mengen sensibler Daten verwalten. Dennoch glauben viele Gründer, sie seien zu unbedeutend für Hacker. Wie kalkulieren automatisierte Angreifer heute den „Wert“ eines Start-ups und warum ist diese gefühlte Unsichtbarkeit in der Skalierungsphase so gefährlich?

Vincenz Klemm: Das Vorgehen moderner Cyberkrimineller ist heute rein opportunistisch. Das bedeutet, dass Opfer selten gezielt nach ihrem konkreten Unternehmenswert oder Umsatz ausgewählt werden. Stattdessen nutzen Angreifende schlichtweg jede sich bietende Gelegenheit, die sich durch eine Sicherheitslücke auftut. Möglich wird dies durch eine weitreichende Industrialisierung und Automatisierung der Cyberkriminalität. Hacker*innen kaufen heute im Dark Web massenhaft kompromittierte Zugangsdaten und setzen diese mithilfe von Bots vollautomatisiert ein.

Diese Schadsoftware klopft an tausende digitale Türen gleichzeitig. Durch diesen extrem hohen Automatisierungsgrad ist der Aufwand für einen Cyberangriff drastisch gesunken – die Grenzkosten für die Kriminellen gehen quasi gegen null. Vor diesem Hintergrund spielt die Unternehmensgröße für die Angreifenden keine Rolle mehr. Ob ein Betrieb 20 oder 2.000 Mitarbeitende hat, ist den automatisierten Systemen völlig egal. Was zählt, ist einzig und allein die verwundbare Schnittstelle. Die Bedrohung ist damit absolut allgegenwärtig geworden und trifft längst nicht mehr nur Großkonzerne.

StartingUp: Für nur 250 Dollar im Monat können Kriminelle Darknet-Abos für gestohlene Datensätze buchen. Nutzen Hacker hier exakt die SaaS- und Skalierungslogiken der Tech-Welt gegen uns? Und wie gelingt jungen Unternehmen der Spagat zwischen schnellem Wachstum und IT-Sicherheit?

Vincenz Klemm: Cyberkriminalität ist heute eine hochprofessionell aufgestellte, moderne Industrie, die exakt dieselben Business-Logiken, SaaS-Strukturen und Skalierungseffekte nutzt wie die erfolgreichsten Tech-Unternehmen der Welt. Anstatt das Rad neu zu erfinden, sollten Start-ups konsequent etablierte SaaS-Tools und Marktführer wie AWS für die Cloud-Infrastruktur oder 1Password für das Identitätsmanagement nutzen. Diese Anbieter verfügen über riesige, dedizierte Security-Teams und robuste Sicherheitsmechanismen, die ein junges Unternehmen nicht selbst finanzieren könnte. Durch dieses Modell liegt die Sicherheitsverantwortung für die grundlegende Infrastruktur nicht mehr allein beim eigenen Team, sondern wird mit den zertifizierten Providern geteilt. So lässt sich maximale Geschwindigkeit mit professionellem Schutz verbinden.

StartingUp: Trotz des Anspruchs technologischer Exzellenz zeigt euer Report, dass über die Hälfte der kleineren Unternehmen auf eine Multi-Faktor-Authentifizierung (MFA) verzichtet und Passwörter oft im Klartext vorliegen. Warum klaffen Anspruch und Wirklichkeit beim grundlegenden Zugangsschutz so weit auseinander?

Vincenz Klemm: Es ist ein Paradoxon der Gründerszene: Man entwickelt hochkomplexe Plattformen, lässt aber die digitale Vordertür offenstehen. In der typischen „Wachsen, Wachsen, Wachsen“-Phase liegt der Fokus fast ausschließlich auf Schnelligkeit. Essenzielle Maßnahmen wie die Multi-Faktor-Authentifizierung (MFA) werden weggelassen, weil sie fälschlicherweise als Tempobremse wahrgenommen werden. Man will keine Reibung – und opfert die Basis-Security.

Dabei ist Security-Exzellenz kein späteres Zusatzprojekt, sondern muss organisch mitwachsen. Sicherheitsmaßnahmen sollten von der ersten Sekunde an aktiv gelebt werden. Der entscheidende Hebel ist die Kultur: Wer MFA von Tag eins an verankert, etabliert Sicherheit als ganz normalen Standard. Wer das Thema erst bei 50 Mitarbeitenden nachträglich einführen will, kämpft gegen schlechte Gewohnheiten.

StartingUp: Der Trend geht hin zu „Info-Stealern“, die Zugangsdaten und aktive Session-Cookies direkt aus dem Browser fischen. Da in Start-ups oft private und berufliche Endgeräte verschwimmen (BYOD) : Wie können sich Gründer schützen, wenn Angreifer sich mit völlig legitimen Zugangsdaten des eigenen Teams einloggen?

Vincenz Klemm: Gegen Info-Stealer, die Session-Cookies und Passwörter direkt aus dem Browser fischen, hilft nur ein radikales Umdenken: weg vom Vertrauen in Passwörter, hin zu einer strikten Zero-Trust-Architektur. Nach dem Prinzip „Niemals vertrauen, immer überprüfen“ darf keinem Gerät und keinem Nutzenden standardmäßig vertraut werden – völlig egal, ob es sich um das private Smartphone oder den Firmenlaptop handelt. Jeder Zugriff muss kontinuierlich und kontextbasiert verifiziert werden.

Den effektivsten und pragmatischsten Schutz vor unbefugten Zugriffen bietet dabei eine lückenlose MFA. Selbst wenn Passwörter gestohlen werden, scheitern automatisierte Angriffe in der Regel am fehlenden zweiten Faktor. Damit dieses Schutzschild hält, ist ein sauberes Konfigurationsmanagement wichtig. Start-ups müssen ihre Systemeinstellungen systematisch absichern, überwachen und pflegen. Nur so wird verhindert, dass Sicherheitslücken durch Fehlkonfigurationen entstehen – etwa weil MFA für bestimmte Admin-Schnittstellen versehentlich deaktiviert wurde oder Session-Cookies zu lange gültig bleiben. Wer diese drei Säulen kombiniert, entzieht Info-Stealern die Grundlage, selbst wenn das Gerät eines Mitarbeitenden bereits kompromittiert ist.

StartingUp: Fast 40 Prozent der Schäden entstehen durch Phishing, wobei bereits 80 Prozent dieser Social-Engineering-Angriffe KI-gestützt ablaufen. Wie leicht hebeln solche personalisierten, täuschend echten KI-Angriffe die „menschliche Firewall“ im stressigen Start-up-Alltag aus?

Vincenz Klemm: Weil die Angriffe täuschend echt wirken, ist das gezielte Training der Mitarbeitenden eine essenzielle Sicherheitsmaßnahme, um den Faktor Mensch resilienter zu machen. Bei der SaaS-Cloud-Nutzung sollte man dem Prinzip „Least Privilege“ folgen. Durch das Prinzip der minimalen Rechte wird die Vergabe übermäßiger Rechte vermieden, was den potenziellen Schaden im Ernstfall begrenzt.

Zudem bildet die Multi-Faktor-Authentifizierung auch hier einen zentralen Baustein für den Schutz von Konten und Systemen. Unterstützung kommt dabei auch von den großen Tech-Konzernen, die die Sicherheit aktiv stärken, indem sie beispielsweise automatische Warnmeldungen bei Logins von ungewöhnlichen Standorten ausgeben.

StartingUp: Gerade kleinere Unternehmen weisen oft erhebliche Lücken bei der Patch-Disziplin auf. Wie stark schauen Investoren bei Finanzierungsrunden oder Exits heute auf die IT-Hygiene? Werden unentdeckte Leaks oder fehlendes MFA zum echten Dealbreaker in der Due Diligence?

Vincenz Klemm: Kritische Schwachstellen sind auch bei Finanzierungsrunden und Exits ein absolut relevantes Thema, weshalb Investor*innen heute längst nicht mehr nur eine klassische Tech-Due-Diligence, sondern gezielte Cyber Security Due Diligences durchführen. Ein echter Dealbreaker ist die mangelnde IT-Hygiene im Normalfall jedoch nur dann, wenn die Mängel schlichtweg nicht behebbar oder extrem gravierend sind.

Stattdessen führen unentdeckte Leaks, fehlendes MFA oder veraltete Software in der Praxis häufig zu konkreten Auflagen: Die Verbesserung der Sicherheitsstandards wird dann zu einer Bedingung gemacht, die es nach dem Closing – oder in besonders akuten Fällen bereits direkt davor – konsequent umzusetzen gilt.

StartingUp: Durch die neue NIS2-Richtlinie wird IT-Sicherheit wie der MFA-Einsatz europaweit zur gesetzlichen Pflicht. Das klingt nach Bürokratie und teuren Beratern. Können sich Bootstrapping- oder knapp finanzierte Seed-Start-ups diese neuen Standards personell und finanziell überhaupt leisten?

Vincenz Klemm: Die Einführung von Standards wie MFA ist für Bootstrapping-Start-ups oder knapp finanzierte Seed-Unternehmen finanziell und personell absolut machbar, da es sich hierbei hauptsächlich um ein kulturelles Problem handelt. Es scheitert in den Unternehmen meist überhaupt nicht an der Technik, sondern an der Akzeptanz, den Gewohnheiten und der Mentalität der Mitarbeitenden.

Aus technologischer und budgetärer Sicht ist die Hürde extrem niedrig: Es gibt auf dem Markt nur sehr wenige IT-Lösungen oder Systeme, die MFA technisch überhaupt nicht unterstützen. Somit lässt sich die gesetzliche Pflicht mit einer hohen technischen Kompatibilität zu sehr geringen Kosten umsetzen.

StartingUp: Kritisch gefragt: Müssen Start-ups ihr knappes Budget wirklich in MDR-Dienste und Cyber-Policen stecken? Reicht es nicht völlig aus, wenn sie einfach kompromisslos ihre Hausaufgaben machen – also MFA erzwingen, Software patchen und Backups testen?

Vincenz Klemm: IT-Hausaufgaben wie MFA, Patches und Backups kompromisslos zu erledigen ist zwar das Fundament, reicht allein jedoch nicht aus, da effektive IT-Sicherheit auf dem Layer-Prinzip basiert. Bei diesem Schichtenmodell ergänzen sich mehrere Schutzebenen gegenseitig: Je mehr Schichten implementiert sind, desto stärker ist der Gesamtschutz. Managed Detection and Response (MDR) fungiert hierbei als eine weitere, hochwirksame Sicherheitsebene.

Beim Baobab MDR setzen wir beispielsweise auf eine flexible Abrechnung pro Seat und ohne Mindestabnahme an Geräten, was gerade für kleinere Teams eine hohe Kosteneffizienz bietet. Zudem bringt das Auslagern an ein hochprofessionelles Security Operations Center (SOC) einen enormen Ressourcen- und Wissensgewinn: Das Start-up spart wertvolle eigene Manpower und nutzt direkt externes Expertenwissen, das intern oft gar nicht vorhanden ist.

StartingUp: Danke, Vincenz Klemm, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Gebäudedämmung als Infrastrukturaufgabe: VARM sichert sich 17,5 Millionen Euro in Series-A-Finanzierung

Das Berliner Start-up VARM hat eine Series-A-Finanzierungsrunde über 17,5 Millionen Euro abgeschlossen. Lead-Investor der Kapitalrunde ist der ABN AMRO Sustainable Impact Fund, flankiert vom GET Fund als Co-Lead. Zudem beteiligten sich Aurum Impact sowie die Bestandsinvestoren Emerge, Pale blue dot und noa. Das ausgegebene Ziel des jungen Unternehmens ist ambitioniert: Bis zum Jahr 2035 sollen nach eigenen Angaben eine Million Gebäude in ganz Europa gedämmt werden.

VARM wurde im Jahr 2023 in Berlin von Christian Grüner und Sebastian Würz gegründet. Wie wir bei StartingUp bereits ausführlich in unserer Rubrik „Gründer*in der Woche“ berichtet haben, entspringt das Geschäftsmodell dem klaren Wunsch nach greifbarem Klima-Impact in der physischen Welt. Christian Grüner, studierter Mathematiker, betont, dass die Skalierung der Dämmung eine zwingende Infrastrukturaufgabe für die europäische Wärmewende sei.

Plattform trifft auf traditionelles Handwerk

Das Kernversprechen von VARM besteht darin, Einfamilienhäuser an nur einem Tag zu einem transparenten Festpreis zu dämmen. Ein typisches Projekt schlägt laut Unternehmensangaben mit rund 5.000 Euro zu Buche, wobei sich dieser Betrag durch staatliche BAFA-Förderungen auf einen Eigenanteil von unter 4.000 Euro reduzieren lassen soll. Da Bewohner im Anschluss bis zu 50 Prozent ihrer Heizkosten einsparen können sollen, amortisiert sich die Investition rechnerisch bereits nach wenigen Jahren.

Um diese Geschwindigkeit bei der Ausführung zu erreichen, setzt das Start-up auf ein dezentrales Partnerprogramm. Etablierte Handwerksbetriebe übernehmen die handwerkliche Umsetzung und stützen sich dabei auf eine von VARM bereitgestellte KI-Plattform, die entscheidende Schritte wie die Aufmaßerfassung und die Berechnung von Materialmengen automatisiert. Dem branchenweiten Personalmangel begegnet das Start-up proaktiv, indem es eigenständig Quereinsteiger aus angrenzenden Berufen qualifiziert und an die Betriebe vermittelt.

Markt, Wettbewerb und kritische Einordnung

Der deutsche Sanierungsmarkt scheitert laut Gaetano Giuffré vom ABN AMRO Sustainable Impact Fund nicht an mangelnder Nachfrage, sondern an der fehlenden Ausführung. Der traditionelle Handwerkssektor gilt als stark fragmentiert und durch den allgegenwärtigen Fachkräftemangel gelähmt. Klassische Vermittlungsportale im Energiebereich lösen dieses Problem nicht, da sie keine eigenen Handwerkskapazitäten aufbauen.

Während andere Player die Bereiche Wärmepumpen und Photovoltaik mit digitalen Vertriebsstrukturen bereits stark verändert haben, blieb der Markt für Gebäudedämmung lange analog. Dennoch muss das Geschäftsmodell von VARM kritisch beobachtet werden: Die Standardisierung physischer Bauprozesse ist weitaus komplexer als die Skalierung reiner Software. Auf der Baustelle treffen standardisierte KI-Prozesse auf unvorhersehbare, reale Gegebenheiten von Altbauten. Die größte Herausforderung für VARM wird es künftig sein, die versprochene handwerkliche Qualität bei einem rasanten, paneuropäischen Wachstum aufrechtzuerhalten – insbesondere, wenn ein Teil der Ausführung von angelernten Quereinsteigern erbracht wird.

Bislang scheint die Qualitätssicherung jedoch zu greifen: Bei tausenden abgeschlossenen Projekten hält das Unternehmen an seinen bundesweit sieben Standorten derzeit eine Google-Bewertung von 4,9 Sternen. Die frische Kapitalspritze soll nun vor allem in den Ausbau des Partnerprogramms fließen, um das traditionelle Handwerk tatsächlich in eine skalierbare Infrastruktur zu transformieren.

Von der Küchenidee zur Industrieanlage: Start-up Papair übernimmt Führung bei 19-Millionen-Euro-Projekt

Hardware-Skalierung in der Verpackungsbranche ist kapitalintensiv und riskant. Das 2020 in Hannover gegründete Start-up Papair wagt nun den entscheidenden Sprung: Mit einem internationalen Konsortium entwickelt das Unternehmen im Rahmen des EU-Projekts BIOWRAP eine großindustrielle Produktionsanlage für seine patentierte Papier-Luftpolsterfolie.

Die Papair GmbH aus Hannover hat die erste Luftpolsterfolie vollständig aus Papier entwickelt und patentiert. Bisher produzierte das Start-up auf einer Pilotanlage. Jetzt übernimmt das junge Unternehmen die Leitung im Projekt BIOWRAP zur Weiterentwicklung und Skalierung dieses Verpackungsmaterials in den Industriemaßstab.

Dass die Europäische Union die Koordination eines solchen Flagship-Projekts in die Hände eines Start-ups legt, ist ein bemerkenswertes Signal an den Verpackungsmarkt: Die Impulse für zirkuläre Lösungen kommen zunehmend von agilen Technologieanbietern.

Ohne Branchenerfahrung gegen den Plastikmüll

Die Wurzeln von Papair liegen im Frühjahr 2020. Die initiale Idee entstand am Küchentisch von Mitgründer Fabian Solf im Rahmen eines universitären Entrepreneurship-Seminars. Gemeinsam mit Christopher Feist, dem heutigen CEO, und Steven Widdel startete das Team ohne Vorerfahrung in der Verpackungsindustrie.

Gefördert durch ein NBank-Gründungsstipendium entwickelten die Gründer nicht nur das Produkt, sondern mussten auch die dazugehörige Maschinerie von Grund auf neu konzipieren. Im August 2023 lief im eigenen Werk im niedersächsischen Rethem an der Aller die erste Maschine an.

BIOWRAP: Skalierung auf ein neues Level

Nun folgt der nächste Schritt: Am 17. Juni startete das EU-Flagship-Projekt BIOWRAP offiziell mit einem Kickoff-Meeting. Die Eckdaten des Vorhabens:

- Das Konsortium: 14 Partnerorganisationen aus sieben Ländern. Darunter befinden sich Papierhersteller, Maschinenbauunternehmen und Forschungseinrichtungen aus Staaten wie Deutschland, Österreich, den Niederlanden und Spanien.

- Die Finanzierung: Das Projekt umfasst ein Gesamtbudget von rund 19 Millionen Euro und wird im Rahmen von Horizon Europe über die Circular Bio-based Europe Joint Undertaking (CBE JU) kofinanziert. Die Laufzeit erstreckt sich von Juni 2026 bis Mai 2031.

- Das technische Ziel: Aufbau einer „First-of-a-Kind“-Produktionsanlage (technologische Reifestufe TRL 8) in Niedersachsen. Diese soll mit einer Breite von 1.200 mm und Produktionsgeschwindigkeiten von bis zu 100 Metern pro Minute arbeiten. Die Linie integriert dabei Nanozellulose-Verbindungen, Präzisionsprägung und bio-basierte Beschichtungen.

- Die Umwelteffekte: Angestrebt wird eine Einsparung von 25 bis 50 % CO₂ pro Quadratmeter gegenüber herkömmlicher Kunststoff-Luftpolsterfolie. Das Produkt („PapairWrap“) kann vollständig über den regulären Altpapierkreislauf entsorgt und recycelt werden.

Markt, Wettbewerb und Geschäftsmodell

Der Markt: Regulierungsdruck als stärkster Hebel

Das Marktumfeld könnte zeitlich kaum besser passen. Allein in der EU fallen laut Eurostat jährlich 15,8 Millionen Tonnen Kunststoffverpackungsabfälle an, von denen aktuell nur 42,1 % recycelt werden. Die EU-Verpackungsverordnung (PPWR) schreibt zwingend vor, dass ab 2030 alle Verpackungen recyclingfähig sein müssen. Am 12. August dieses Jahres greifen bereits die ersten Vorgaben, was den Handlungsdruck auf große Logistiker drastisch erhöht.

Wettbewerb: Hart umkämpft und preissensibel

Trotz dieses Rückenwinds ist der Markt für Schutzverpackungen im E-Commerce gnadenlos preisgetrieben. Herkömmliche Plastikfolie ist in der Produktion extrem billig. Zudem schläft die Konkurrenz nicht: Branchenriesen wie Ranpak oder Storopack dominieren den Markt für Hohlraumfüllungen längst mit eigenen papierbasierten Lösungen (z. B. Wabenpapier oder Papierkissen). Papair muss beweisen, dass die spezifische Struktur ihrer Papier-Luftpolsterfolie in der industriellen Anwendung Material und Volumengewicht so effizient einspart, dass sie preislich mit etablierten Papier-Alternativen konkurrieren kann.

Geschäftsmodell: Lizenzierung statt CapEx-Falle

Hardware-Start-ups scheitern häufig am extremen Kapitalbedarf für eigene Produktionsanlagen (CapEx). Papair adressiert dieses Risiko strategisch: Die geplante Anlage in Niedersachsen ist explizit als Blaupause konzipiert. Ihr technisches Design und die Wirtschaftlichkeit sollen dokumentiert und für die Replikation weiterer Standorte in Europa verfügbar gemacht werden.

Das Geschäftsmodell zielt langfristig auf die Skalierung durch Partner ab. Das ambitionierte Ziel des Konsortiums: Innerhalb von fünf Jahren nach Projektabschluss sollen über 100 Millionen Quadratmeter Kunststoff-Luftpolsterfolie ersetzt und mehr als 200 qualifizierte Arbeitsplätze entlang der Lieferkette geschaffen werden.

Unser Fazit

Papair liefert ein Paradebeispiel dafür, wie ein junges Hardware-Start-up das sprichwörtliche „Valley of Death“ der Skalierung überbrücken kann. Anstatt sich in aussichtslosen Hardware-Finanzierungsrunden zu verbrennen, nutzt das Team die enorme Hebelwirkung europäischer Fördermittel (rund 19 Millionen Euro Projektbudget) und strategischer Partnerschaften. Erreicht die neue Anlage die geplanten 100 Meter pro Minute in der Massenproduktion stabil, hat das Start-up das Potenzial, vom Nischen- zum Industrie-Standard zu werden.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

PapierNest: riskante Konsolidierungsstrategie im schrumpfenden Grußkartenmarkt

In Zeiten allgegenwärtiger Messenger-Dienste gilt der Markt für analoge Grußkarten als strukturell rückläufig. Dennoch wollen die Hamburger Gründer Constantin von Braun und Burkhard Schepermann mit ihrem Grußkartenverlag PapierNest beweisen, dass durch eine B2B-Plattformstrategie und strategische Zukäufe nach wie vor Wachstum möglich ist. Ein genauerer Blick auf das Geschäftsmodell offenbart jedoch operative Fallstricke.

Die Basis von PapierNest bildet eine konsequente Buy-and-Build-Strategie. Nach der Gründung des Goldbek Verlags im Jahr 2003 erwarben die Gründer 2023 den Schweizer Traditionsverlag ABC und formten daraus die heutige Dachmarke. Durch diese Expansion beansprucht das Unternehmen im DACH-Raum mittlerweile einen Platz unter den Top 5 der Branche.

PapierNest versteht sich heute nicht mehr primär als Verlag, sondern als Systemdienstleister für den stationären Handel. Doch der massive Wachstumssprung birgt Herausforderungen: Die Integration völlig unterschiedlicher Verlagskulturen ist ein komplexer Prozess, der das Tagesgeschäft und die Lieferfähigkeit keinesfalls gefährden darf.

Das Plattform-Paradoxon: Flächenproduktivität vs. Vorleistungsfalle

Die Kernstrategie des Unternehmens ist die Abkehr vom reinen Eigenmarken-Vertrieb. PapierNest positioniert sich als Plattform, die das Sortiment auf den Verkaufsflächen bündelt. Eigene Marken wie Goldbek und ABC werden dabei gezielt mit Partner-Brands wie Ohh Deer und Pictura verzahnt. In der Schweiz, wo PapierNest nach eigenen Angaben Marktführer ist, umfasst dieses Netzwerk unter anderem Caroline Gardner, Photoglob, Nostalgic Art und Bug Art.

Für den Handel reduziert das die Komplexität durch einen zentralen Ansprechpartner. Was in der Theorie nach einer klassischen Win-win-Situation klingt, birgt in der Praxis für PapierNest enorme operative und finanzielle Hürden:

- Ein derartiges Plattformmodell für physische Produkte ist extrem kapitalintensiv.

- Das Unternehmen muss die Fremdmarken vorfinanzieren und logistisch bündeln.

- In einem von hohen Papier- und Frachtkosten geprägten Markt trägt PapierNest bei sinkender Nachfrage das volle Lagerrisiko.

- Es droht die Kannibalisierung des eigenen Sortiments: Wenn Händler*innen aus Platzgründen nur Bestseller ins Regal stellen, könnten angesagte Partner-Marken langfristig die eigenen, margenstärkeren Hausmarken verdrängen.

Der "KartenWunder"-Moonshot: Zwischen Greenwashing-Risiko und Tech-Spielerei

Trotz der klaren B2B-Ausrichtung entwickelt das Unternehmen jährlich hunderte Neuheiten für den Endkonsument*innen. Die aktuelle Kollektion „Karten Wunder“, die in Zusammenarbeit mit Branchenpionier Achim Perleberg entstand, soll die physische Karte mit einer digitalen Erlebnisebene verbinden. Scannt der/die Nutzer*in einen QR-Code, öffnet sich eine Augmented-Reality-Animation (AR) mit Musik und bewegten Figuren auf dem Smartphone. Gleichzeitig setzt die Serie auf schwer recycelbare Heißfolienveredelungen für eine besondere Haptik.

Hier zeigen sich zwei gravierende Reibungspunkte in der Produktstrategie:

- Das Nachhaltigkeits-Paradoxon: Die Vorgängerkollektion wurde noch unter dem Namen „Green Karma“ als nachhaltig positioniert. Dem Handel im direkten Anschluss schwer abbaubare Premiumprodukte mit aufwendiger Folienveredelung anzubieten, wirft Fragen bezüglich einer ernstgemeinten Nachhaltigkeit auf und macht das Unternehmen angreifbar für Greenwashing-Vorwürfe.

- Zweifelhafter AR-Nutzen: Die Nutzung von Augmented Reality via QR-Code bedeutet für den/die Endkonsument*in hohe Hürden im Alltag – vom Zücken des Smartphones über das Scannen bis hin zum Laden der Inhalte. Es ist fraglich, ob diese digitalen Features von den Karten-Empfänger*innen tatsächlich genutzt werden, oder ob sie primär als PR-Argument und Verkaufs-Gimmick gegenüber den Einkäufer*innen im Handel fungieren.

Gefangen zwischen Branchenriesen und Digital-Playern

Der globale Grußkartenmarkt verliert durch die Digitalisierung an Volumen, kompensiert diese Verluste jedoch teilweise durch höhere Stückpreise. Da viele kleine Verlage keine Nachfolger*innen finden, lassen sich Marktanteile durch Zukäufe geschickt konsolidieren.

Dennoch bewegt sich PapierNest in einem echten Haifischbecken:

- Im B2B-Segment dominieren etablierte Riesen wie bsb-obpacher oder Avancarte, die ihre Drehständer-Flächen erbittert verteidigen.

- Gleichzeitig attackieren B2C-Digital-First-Player wie Moonpig oder Send-a-Smile den Markt direkt an dem/der Endkonsument*in. Diese Anbieter bergen die akute Gefahr, klassische Grußkartenkäufer*innen langfristig komplett aus den Buchhandlungen ins Netz abzuziehen.

Das größte strukturelle Risiko für PapierNest bleibt schlussendlich die fundamentale Abhängigkeit vom stationären Einzelhandel. Das komplette Geschäftsmodell steht und fällt mit der Laufkundschaft in Buchhandlungen und Boutiquen. Sollten die Frequenzen in den Innenstädten in den kommenden Jahren weiter sinken und der Point of Sale massiv an Relevanz verlieren, stößt auch die am besten optimierte Flächenproduktivität unweigerlich an ihre Grenzen.

Berlin gründet, der Süden patentiert: Ein Ranking mit zwei Wahrheiten

Wer in Deutschland ein Start-up gründet, steht unweigerlich vor der Standortfrage. Ein neues Bundesländer-Ranking der BSBI School of Business and Innovation sieht Baden-Württemberg an der Spitze und straft Berlin ab. Doch wer genauer hinschaut, merkt schnell: Die Studie misst zum Teil Äpfel mit Birnen – und übersieht, wie moderne Digitalisierung funktioniert.

Dass Innovation nicht gleich Innovation ist, zeigt sich beim Blick auf die nackten Zahlen. Für das aktuelle Ranking wurden Start-up-Neugründungen und Patentanmeldungen pro 100.000 Einwohner (Stand Ende 2024) analysiert sowie eine KI-gestützte Schlagwortsuche in den Koalitionsverträgen der Landesregierungen durchgeführt. Das vermeintliche Ergebnis: Ein klares Süd-Nord-Gefälle mit Baden-Württemberg auf Platz 1 und Berlin abgeschlagen auf Platz 7.

Für Gründerinnen und Gründer greift diese Interpretation jedoch zu kurz.

Der Süden dominiert die Hardware – aus gutem Grund

Im Gesamtranking sichert sich Baden-Württemberg den Spitzenplatz, gefolgt von Nordrhein-Westfalen und Hamburg. Das „Ländle“ glänzt vor allem mit einem Spitzenwert von 135 Patentanmeldungen pro 100.000 Einwohner*innen. Auf dem Papier ist das der absolute Innovationssieg.

Und tatsächlich: Wer im Bereich DeepTech, Industrie 4.0, Medizintechnik oder Hardware gründet, findet im Süden (Baden-Württemberg auf Platz 1, Bayern auf Platz 5 mit 95 Patenten) das perfekte Ökosystem. Hier trifft Gründungsgeist auf den industriellen Mittelstand und die entsprechende Forschungslandschaft.

Das Berlin-Paradoxon: Warum die Patent-Kritik ins Leere läuft

Die eigentliche Überraschung der Studie: Berlin verteidigt zwar mit knapp 17 Start-ups je 100.000 Einwohner*innen einsam die Spitze bei der Gründungsdynamik, stürzt im Gesamtranking aber auf Platz 7 ab. Die Studienautor*innen bemängeln die niedrige Patentquote (Platz 12) der Hauptstadt.

StartingUp-Einordnung: Hier beißt sich die Methodik der Studie mit der Realität der Digitalwirtschaft. In Deutschland und Europa sind Software, Algorithmen und rein digitale Geschäftsmodelle rechtlich kaum patentierbar. Da Berlin das Epizentrum für SaaS-, FinTech- und Plattform-Start-ups ist, kann die Stadt in dieser Statistik nicht glänzen. Ein Mangel an Innovation ist das jedoch nicht – es ist schlicht die Natur digitaler Produkte, die sich über Schnelligkeit und Netzwerkeffekte schützen, nicht über Patentämter.

Buzzword-Bingo in der Landespolitik

Ein weiterer Minuspunkt für Berlin im Ranking: In den politischen Dokumenten der Hauptstadt tauchen Begriffe wie „Innovation“ oder „Digitalisierung“ seltener auf als in den Verträgen der südlichen Flächenländer (Platz 15 für Berlin).

Auch hier sollten Gründer*innen gelassen bleiben. Ob ein Ökosystem funktioniert, entscheidet sich nicht an der Anzahl der Buzzwords in einem Koalitionsvertrag, sondern an der gelebten Praxis: Wie schnell arbeiten die Behörden? Wie steht es um die Vergabe von Fördermitteln (z. B. IBB oder Landes-Stipendien)? In der Realität zeigen sich die Stadtstaaten hier oft agiler als bürokratische Flächenländer, selbst wenn dort „Digitalisierung“ auf jeder Seite des Parteiprogramms steht.

Bittere Realität im Nordosten

Abseits der Methodik-Kritik zeigt die Studie jedoch einen schmerzhaften und realen Trend: Das Abdriften des Nordostens. Mecklenburg-Vorpommern bildet das Schlusslicht des Rankings (Platz 16), gefolgt von Brandenburg (Platz 15) und Sachsen-Anhalt (Platz 14). Mit statistisch nur einer Start-up-Gründung und sieben Patenten je 100.000 Einwohner*innen in MV herrscht hier nach wie vor strukturelle Flaute. Für Gründer*innen fehlen in diesen Regionen oft die kritische Masse an Talenten, Investoren und relevanten Netzwerken.

Unser Fazit für die Praxis: Augen auf bei der Standortwahl

Das Ranking der BSBI liefert wertvolle Daten, muss aber je nach Geschäftsmodell völlig anders gelesen werden:

- Du gründest Software, B2C oder Plattformen? Lass dich vom Ranking nicht täuschen. Berlin, Hamburg (Platz 3) und die Metropolregionen bleiben aufgrund des Talentpools und der VC-Dichte deine erste Wahl.

- Du gründest im Bereich Hardware, Robotics oder DeepTech? Hier hat die Studie recht: In Baden-Württemberg und Bayern sitzt das industrielle Rückgrat, das du für Pilotprojekte, Patente und B2B-Kooperationen brauchst.

Solo gründen, aber nicht allein denken: Welche Netzwerke am Anfang helfen

Allein gründen heißt nicht, alles allein stemmen zu müssen. Wer von Beginn an die richtigen Kontakte knüpft, spart Zeit, Nerven und oft auch viel Geld. Dieser Beitrag zeigt, welche Netzwerke in der Startphase wirklich weiterhelfen und wie man sie für sich nutzt.

Solo zu gründen bringt jede Menge Freiheit. Man entscheidet schnell, bleibt flexibel und muss sich mit niemandem abstimmen. Genau diese Unabhängigkeit kann aber zur Falle werden, denn niemand spiegelt die eigenen Ideen, niemand warnt vor typischen Anfängerfehlern und an manchen Tagen fehlt schlicht der Mensch zum Austauschen. Sobald man sich selbstständig macht, kommen viele Fragen auf, von der Anmeldung über die Steuern bis zur Suche nach den ersten Kund*innen. Genau hier fängt ein gutes Netzwerk auf. Es ersetzt kein Team, schenkt aber hilfreiches Feedback, Sparringspartner*innen und Zugang zu Wissen, das man sich sonst teuer einkaufen müsste.

Warum ist ein Netzwerk für Solo-Gründer*innen so wertvoll?

Als Einzelkämpfer*in trägt man alle Rollen gleichzeitig, von der Buchhaltung über das Marketing bis zum Vertrieb. Niemand kann alles und das muss auch niemand. Ein Netzwerk verteilt Wissen auf viele Schultern. Man bekommt Antworten auf Fragen, für die man sonst stundenlang recherchieren würde, lernt von Menschen, die dieselben Hürden schon gemeistert haben, und gelangt über Empfehlungen oft schneller an erste Aufträge als über klassische Kaltakquise. Der wohl unterschätzteste Effekt ist aber der emotionale. Wer sich mit anderen austauscht, bleibt motivierter, trifft mutigere Entscheidungen und übersteht Durststrecken deutlich besser.

Welche Netzwerke helfen ganz am Anfang?

Die gute Nachricht: Man muss nicht bei null anfangen. Diese Anlaufstellen sind besonders hilfreich, wenn man gerade erst startet:

- Industrie- und Handelskammern: Sie sind die klassische erste Anlaufstelle, bieten kostenlose Erstberatung, Gründungsseminare und regelmäßige Veranstaltungen zum Kennenlernen.

- Gründerzentren, Inkubatoren und Acceleratoren: Hier gibt es Räume, strukturiertes Mentoring und direkte Kontakte zu erfahrenen Gründer*innen und teils auch zu Kapitalgeber*innen.

- Branchen- und Berufsverbände: Sie bündeln Fachwissen, vertreten die Interessen ihrer Mitglieder und verschaffen Sichtbarkeit innerhalb der Branche.

- Coworking-Spaces: Ein gemeinsamer Schreibtisch bringt nicht nur Infrastruktur, sondern auch spontane Gespräche, neue Perspektiven und manchmal die nächste Zusammenarbeit.

- Online-Communities: Auf LinkedIn, in Fachforen oder in Slack- und Discord-Gruppen vernetzt man sich ortsunabhängig und rund um die Uhr.

- Gründerstammtische und Meetups: Diese lokalen, lockeren Treffen sind niedrigschwellig und ideal, um ohne Druck erste Kontakte zu knüpfen.

- Mentoring-Programme: Erfahrene Unternehmer*innen stehen zur Seite, teilen ihre eigenen Fehler und helfen, unnötige Umwege zu vermeiden.

Einen guten Überblick über Programme, Förderungen und Anlaufstellen bietet außerdem die Gründerplattform des Bundes.

Wie findet man das Netzwerk, das wirklich passt?

Nicht jedes Netzwerk passt zu jedem Vorhaben. Zuerst sollte man sich fragen, was gerade am dringendsten gebraucht wird: fachlicher Input, neue Kund*innen, emotionaler Rückhalt oder Kapital. Ein lokaler Stammtisch bringt wenig, wenn die Zielgruppe weltweit online sitzt, und eine riesige LinkedIn-Gruppe ersetzt selten das persönliche Gespräch bei einem Kaffee. Man sollte ruhig mehrere Formate testen, bevor man sich festlegt, und dabei mehr auf die Qualität der Kontakte achten als auf die reine Menge. Ein kurzer Selbstcheck hilft herauszufinden, welches Netzwerk am besten passt.

Tipp:Lieber zwei Netzwerke aktiv pflegen als zehn nur passiv beobachten. Feste Zeitfenster fürs Netzwerken einplanen, sonst geht es im Tagesgeschäft schnell unter. |

Wie wird man vom stillen Mitglied zum echten Teil des Netzwerks?

Eine Mitgliedschaft allein bringt noch nichts. Netzwerke leben vom Geben und Nehmen, und wer großzügig teilt, bleibt positiv im Gedächtnis. Mit diesen Gewohnheiten wird man schnell zu einem festen Bestandteil der Community.

- Sich regelmäßig zeigen und nicht nur dann, wenn man gerade selbst etwas braucht.

- Aktiv Hilfe anbieten und Kontakte, Tipps sowie ehrliche Empfehlungen teilen.

- Sich auf Events vorbereiten und vorab überlegen, wen man treffen möchte.

- Nach dem ersten Kennenlernen dranbleiben, eine kurze Nachricht wirkt oft Wunder.

- Authentisch bleiben, denn echte Beziehungen tragen länger als ein Stapel gesammelter Visitenkarten.

Gemeinsam kommt man weiter

Solo zu gründen bedeutet, eigenverantwortlich zu handeln, nicht isoliert zu arbeiten. Die richtigen Netzwerke geben Rückhalt, frische Perspektiven und öffnen Türen, die allein verschlossen blieben. Klein anfangen, wenige Kontakte dafür echt pflegen und Netzwerken als langfristige Investition in das eigene Unternehmen verstehen. So ist man zwar sein eigener Chef oder seine eigene Chefin, steht aber nie ganz allein da.

Gründer der Woche: DYNO – für mehr Rentenansprüche

Altersarmut steigt, die betriebliche Altersvorsorge schwächelt. DYNO will das System umkrempeln – komplett digital und provisionsfrei. Wir haben bei Co-Founder Marc Karkossa nachgehakt.

In Deutschland haben mehr als 34 Millionen Menschen Anspruch auf eine betriebliche Altersvorsorge (bAV). Doch nur rund 18 Millionen zahlen tatsächlich ein – oft, ohne zu wissen, was am Ende für sie herausspringt. Die Gründe dafür sind tief in der Branche verwurzelt: Hohe Kosten, versteckte Provisionen und Intransparenz sind seit Jahrzehnten Standard. Das Offenburger Start-up DYNO tritt an, um genau dieses Problem zu lösen.

Mit einem 2,5-Millionen-Euro-Investment im Rücken und namhaften B2B-Kund*innen wie Freeletics, Schöffel und Quantum Systems verspricht das Unternehmen ein komplett digitales und provisionsfreies Modell. Der Anspruch: Arbeitnehmer*innen sollen durch den Zinseszinseffekt bis zu 150.000 Euro mehr Rentenansprüche aufbauen können. Doch wie skaliert man mit solch einem Versprechen in einem hochregulierten Markt gegen die etablierten Platzhirsche? Wir haben mit Mitgründer Marc Karkossa über das Aufbrechen alter Strukturen, ehrgeizige Ziele und die Zukunft der Rente gesprochen.

Das Interview

Wo steht der deutsche bAV-Markt heute wirklich und warum hat es erst externe Gründer gebraucht, um die Digitalisierung und Transparenz in dieser Branche ernsthaft anzustoßen?

Marc Karkossa: Der Markt ist zweigeteilt. Es gibt bAV-Modelle in Großkonzernen, die aufgrund vorhandener Ressourcen und Kompetenzen ordentliche Teilnahmequoten in der Belegschaft erzielen. Häufig gibt es hier auch arbeitgeberfinanzierte Modelle. Der Teil, der nicht erreicht wird – und wenn, dann häufig mit schlechten bAV‑Produkten –, sind kleine und mittelständische Unternehmen mit bis zu 1.000 Mitarbeitenden. Hier muss sich etwas ändern. Ich würde uns jedoch nicht als externe Gründer bezeichnen. Ich habe meine Ausbildung bei der AXA gemacht und war dann sechs Jahre lang in der familieneigenen Vermittlungsagentur tätig, zuletzt als Prokurist. Nur jemand, der das System von innen kennt, kann es grundlegend verändern.

Ich habe erlebt, wie Menschen, die ihr ganzes Leben lang in einen vom Staat geförderten und vom Arbeitgeber unterstützten bAV‑Vertrag gespart haben, am Ende weniger Geld zur Verfügung hatten, als sie eingezahlt haben. Das System habe ich als zutiefst unfair empfunden: Provisionen, undurchsichtige Verwaltungskosten, starre Anlagemöglichkeiten mit zu hoher Garantie, Nullrendite. Das sind alles keine Einzelfälle, sondern die Regel. Dass man das anders machen kann, habe ich schnell verstanden. Es geht um einen kleinen, aber wichtigen Perspektivwechsel: Wir arbeiten für die Sparer*innen, nicht für Provisionen oder die Incentive-Reisen nach Dubai für die besten Verkäufer.

Ihr werft dieses System aus Intransparenz und Maklerprovisionen über den Haufen. Wie schwer war dieser Bruch für dich persönlich und wie stark ist der Gegenwind aus der etablierten Versicherungsbranche?

Marc Karkossa: Der Bruch war nie das Schwere. Im Gegenteil: Schwer war, das Problem zu sehen und nichts zu tun. Menschen zahlen jahrelang ein und am Ende ist weniger Geld da, als eingezahlt wurde – und das bei 2,37 Prozent Durchschnittsrendite. Das ist kein Pech, das ist ein Konstruktionsfehler. Ab da fühlt sich der Schritt nicht wie Rebellion an, sondern wie das Naheliegende.

Und ich korrigiere das Bild: Wir werfen nicht die Branche über den Haufen, sondern ein Geschäftsmodell. Wir arbeiten auch mit Versicherern zusammen und sind Teil der Infrastruktur, kein Gegner. Gegenwind gibt es, aber selten offen. Der Widerstand ist Trägheit – und er kommt von dort, wo sich Menschen bedroht fühlen. Viele in der Branche sehen es im Stillen genauso. Und die Regulierung bewegt sich ohnehin in diese Richtung. Wir sind nicht gegen das System. Wir stehen nur schon da, wo der Markt in fünf Jahren stehen wird.

Eines eurer stärksten Verkaufsargumente ist der Rentenvorteil für die Nutzer*innen: Durch eingesparte Provisionen, Honorare und Betreuungskosten sollen laut euren Berechnungen bis zu 150.000 Euro mehr Rente für die Arbeitnehmer*innen herausspringen. Da bohrt der Redakteur natürlich nach: Wenn ihr komplett auf Abschluss- und Maklerprovisionen verzichtet, wie genau refinanziert sich DYNO dann? Wo liegt euer B2B-Monetarisierungshebel?

Marc Karkossa: Die Antwort ist eigentlich banal: Wir sind eine B2B-Tech-Plattform. Unternehmen zahlen uns eine monatliche Lizenzgebühr für die Nutzung von DYNO – für die HR-Automatisierung, das Echtzeit-Dashboard, die digitale Verwaltung aller bAV-Verträge. Was das für Arbeitnehmer*innen bedeutet: Das eingezahlte Kapital arbeitet vom ersten Euro an für sie. Genau darin steckt der 150.000-Euro-Unterschied über eine durchschnittliche Erwerbsbiografie. Natürlich können es auch weniger als 150.000 Euro oder auch mehr sein. Das Provisionssystem hat über Jahrzehnte funktioniert, weil Intransparenz das Geschäftsmodell war. Unseres funktioniert, weil Transparenz das Geschäftsmodell ist.

Bisher konntet ihr über 600 Unternehmen als Kund*innen gewinnen. Für HR-Abteilungen ist die Verwaltung der bAV oft ein administrativer Albtraum. Wie überzeugt ihr klassische, teils mittelständische Unternehmen davon, ihre bewährten – wenn auch oft analogen – Prozesse an ein junges Start-up auszulagern?