Zum Newsletter per QR-Code

Aktuelle Events

Selbstständigen-Report 2024: Bürokratie bremst, KI kaum genutzt

Gemeinsam mit dem Verband der Gründer und Selbstständigen Deutschland e.V. (VGSD) veröffentlicht WISO MeinBüro im Selbstständigen-Report 2024 spannende Fakten und Hintergründe rund um die selbständigen Unternehmer*innen in Deutschland.

2018 ist der Selbstständigen-Report erstmals erschienen. Sechs Jahre später zeigt die aktuelle Studie auf, wie sich das Stimmungsbild der Selbstständigen verändert hat und welche Themen und Herausforderungen die Selbstständigen heute beschäftigen.

Basis des vorliegenden „Selbstständigen-Report 2024“ bildet eine Online-Umfrage unter mehr als 2.100 Teilnehmenden. Die Befragung fand von Februar bis Mai 2024 statt. Teilgenommen haben Freiberufler*innen, Einzelunternehmer*innen und Inhaber*innen kleiner Personen- und Kapitalgesellschaften aus Deutschland. An der Umfrage haben sowohl Freiberufler*innen als auch Gewerbetreibende teilgenommen.

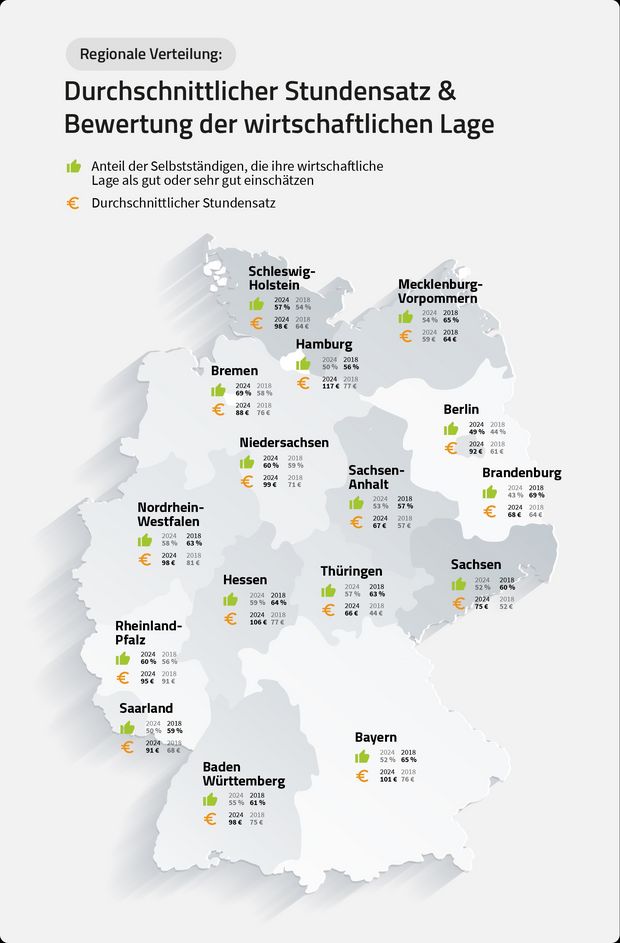

Für Selbständige hat sich die wirtschaftliche Lage verschlechtert

Rund 55 Prozent der befragten selbstständigen Unternehmerinnen und Unternehmer schätzen ihre gesamtwirtschaftliche Lage als gut bis hervorragend ein. Das auf den ersten Blick gute Ergebnis relativiert sich mit Blick auf 2018: Damals gaben noch 60 Prozent der Selbständigen an, dass sie ihre gesamtwirtschaftliche Lage als gut bis hervorragend einschätzen. Schaut man sich die einzelnen Bundesländer im Vergleich zu 2018 an, wird es noch deutlicher: In elf von 16 Bundesländern hat sich die wirtschaftliche Lage der Unternehmen nach Einschätzung der Befragten in den letzten sechs Jahren verschlechtert.

Die größte Veränderung wird im Bundesland Brandenburg sichtbar: Der Anteil derer, die die wirtschaftliche Lage ihres Unternehmens im Jahr 2018 als gut bis hervorragend eingeschätzt haben, hat sich heute verringert: Waren 2018 noch 69 Prozent der Selbständigen sehr zufrieden mit ihrer wirtschaftlichen Situation, sind es heute nur noch 43 Prozent. Damals war Brandenburg das Bundesland mit den meisten Selbständigen, die ihre wirtschaftliche Lage als mindestens gut beurteilt haben. Heute ist es das Schlusslicht.

In Hamburg ist die Stunde am wertvollsten, in Brandenburg am günstigsten

Ganz hinten liegt das Bundesland Brandenburg auch bei den Stundensätzen. Rund 14,7 Prozent der befragten Selbständigen – so viele wie sonst nirgendwo – geben an, ein Stundenhonorar von höchstens 20 Euro in Rechnung zu stellen. Im Gesamtdurchschnitt liegt das Bundesland mit seinem Stundenhonorar jedoch vor Mecklenburg-Vorpommern (59 Euro), Thüringen (66 Euro) und Sachsen-Anhalt (67 Euro). Im Durchschnitt liegt der Stundensatz in Brandenburg bei 68 Euro.

Spitzenreiter bei den Stundensätzen ist Hamburg. Rund sieben Prozent der Selbständigen mit Unternehmenssitz in der Hansestadt – so viele wie sonst nirgendwo – rufen ein Stundenhonorar von mehr als 201 Euro auf. Im Durchschnitt liegt der Stundensatz in Hamburg bei 117 Euro.

Frauen verlangen weniger Geld

Nach wie vor sind Frauen in der Selbständigkeit unterrepräsentiert, wie die Analysen von Mikrozensus und der Gründungsmonitor zeigen. Und die Frauen stellen auch heute noch wesentlich weniger in Rechnung als ihre männlichen Kollegen, wie der Selbstständigen-Report bestätigt: Die meisten Frauen rufen einen Stundensatz zwischen 51 und 75 Euro auf. Die meisten Männer hingegen rufen einen Stundensatz zwischen 76 und 100 Euro auf. Im Durchschnitt liegt der Stundensatz bei den Frauen bei 91 Euro und bei den Männern bei 98 Euro.

Zumindest haben die befragten Frauen den Stundensatz-Gap zu ihren männlichen Pendants verringern können. Denn im Jahr 2018 zeigte sich ein etwas drastischeres Bild. Die von uns befragten selbständigen Dienstleisterinnen gaben damals einen durchschnittlichen Stundensatz von 63 Euro an. Ihre männlichen Kollegen berechneten demgegenüber im Schnitt einen Stundensatz von 78 Euro.

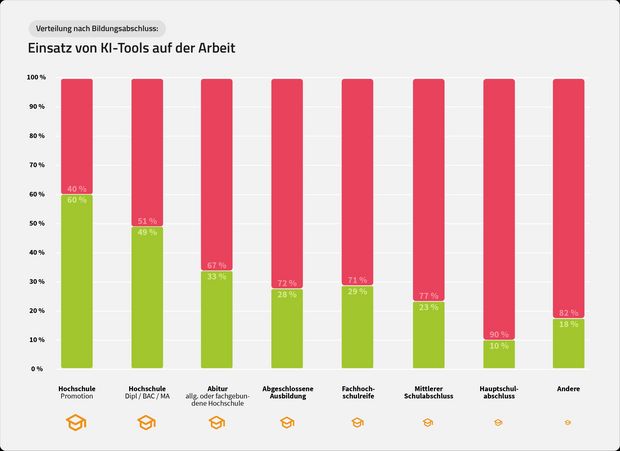

KI-Tools insgesamt wenig genutzt – Frauen jedoch viel häufiger als Männer

Mehr als die Hälfte der Selbständigen nutzt bisher noch keine KI-Tools für die Arbeit. Ein klares, branchenübergreifendes Bild liefert dabei das Verhältnis von Bildung zur Nutzung von KI-Tools: Je höher der Bildungsabschluss ist, desto häufiger werden KI-Tools genutzt:

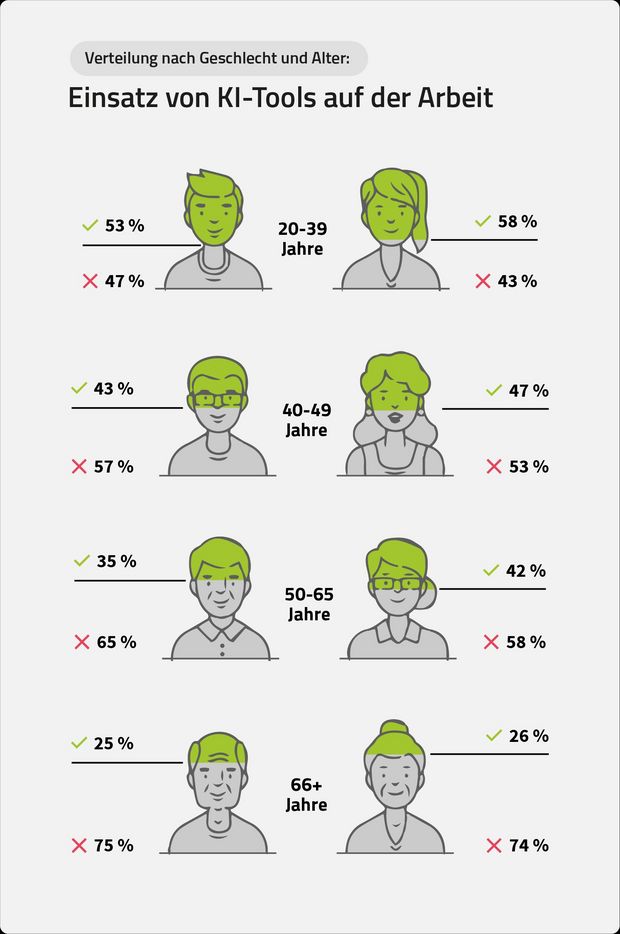

Spannend dabei ist: Dieser Umfrage folgend nutzen 44 Prozent der Frauen KI-Tools, aber nur rund 38 Prozent der Männer. Schaut man sich das Alter an, wird es noch klarer: 58 Prozent der 20- bis 39-jährigen Frauen nutzen KI-Tools. Bei den gleichaltrigen Männern sind es nur 53 Prozent. Unter den 50- bis 65-Jährigen sind es noch 42 Prozent der Frauen und 35 Prozent der Männer, die KI-Tools nutzen.

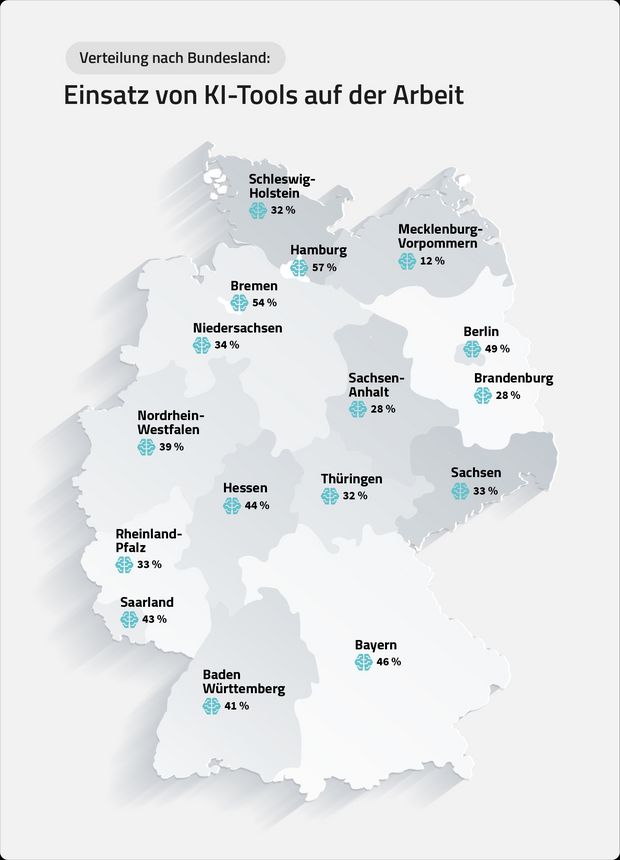

Mit Blick auf die regionale Verteilung derer, die KI-Tools nutzen, zeigt sich, dass besonders in Mecklenburg-Vorpommern, Brandenburg und Sachsen-Anhalt Selbstständige am wenigsten künstliche Intelligenz nutzen: In Mecklenburg-Vorpommern gaben nur zwölf Prozent der Menschen an, KI-Tools zu nutzen. In Brandenburg und Sachsen-Anhalt sind es rund 28 Prozent, die KI-Tools für ihre Arbeit nutzen. In Bremen, Hamburg und Berlin sieht das anders aus. Hier gab rund die Hälfte der Selbständigen an, KI-Tools zu nutzen.

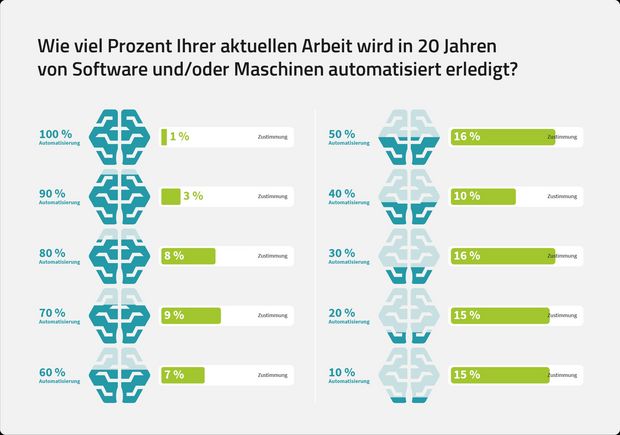

KI wird unsere Arbeit übernehmen – das befürchtet die Hälfte der Befragten

Trotz derzeit noch geringer Nutzung der KI ist ihre Bedeutung für den Arbeitsalltag der Selbständigen unumstritten. Rund 44 Prozent der Selbständigen glaubt, dass in 20 Jahren mindestens die Hälfte ihrer aktuellen Arbeit durch Software bzw. Maschinen erledigt wird.

Noch vor sechs Jahren sah es ganz anders aus. Nur etwa jeder sechste Befragte (17,1 Prozent) ging davon aus, dass die damals ausgeübte Tätigkeit Ende der 2030er Jahre ganz oder überwiegend durch Software oder Roboter erledigt würde.

Bürokratie und Wertschätzung – Die Selbständigkeit wird vor Hürden gestellt

Für die meisten Selbständigen ist die Bürokratie eines der Hauptnachteile der Selbstständigkeit. Rund 66 Prozent der Befragten sehen das so. Dies war bereits 2018 der Fall. Seinerzeit bemängelten 59 Prozent der Befragten dieses Problem als Hauptnachteil ihrer Selbständigkeit.

Darüber hinaus mangelt es heute vielen Selbständigen hierzulande an Wertschätzung – und zwar speziell von der Politik: Rund 87 Prozent der Befragten gaben an, sich wenig bis gar nicht von der Politik in ihrer Selbständigen respektiert zu fühlen. Unter ihnen sind es 51 Prozent, die sich gar nicht von der Politik respektiert fühlen.

Bereits 2018 fühlten sich 85 Prozent der Befragten von der Politik wenig oder gar nicht respektiert. Es waren damals aber nur rund 43 Prozent, die sich gar nicht von der Politik in ihrer Selbständigen respektiert fühlen. Die Stimmung unter den Unternehmer*innen ist heute also etwas schlechter geworden.

Spannend ist, dass es bei diesem Thema kaum Unterschiede in der Wahrnehmung zwischen Ost und West gibt.

Ein anderes Bild zeigt sich bei Thema Wertschätzung in Bezug auf die eigene Kundschaft und das Umfeld. So fühlen sich rund 81 Prozent der Befragten von den eigenen Kund*innen sehr stark bis stark wertgeschätzt und rund 74 Prozent fühlen sich vom privaten Umfeld stark bis sehr stark wertgeschätzt.

Selbständige fühlen sich unfair sozial abgesichert – unabhängig von der politischen Präferenz

Rund 83 Prozent der Selbständigen sehen mitunter erheblichen Verbesserungsbedarf bei der sozialen Absicherung. Auch 2018 lag der Anteil bei 82,4 Prozent. Die Unzufriedenheit mit dem Thema bleibt also unverändert.

Im Rahmen dieser Studie wurde auch nach der Parteinähe gefragt: Rund 28 Prozent der Befragten fühlten sich zum Untersuchungszeitpunkt dieser Studie den Grünen am nächsten. Zweitstärkste Partei war die Union mit etwa 18 Prozent. Die FDP kam auf knapp 13 Prozent. Die AfD lag mit rund neun Prozent im niedrigen Zustimmungsbereich. Auch die SPD war mit etwa sechs Prozent weit von der Spitze entfernt. Die Freien Wähler lagen bei knapp fünf Prozent. Am schlechtesten schnitt mit rund vier Prozent die Linke ab.

Die Frage nach der sozialen Absicherung in Verbindung mit der Parteinähe zeigt deutlich: Die Unzufriedenheit ist riesig und geht über die Parteigrenze hinweg. Die größte Unzufriedenheit geben AfD-Wähler*innen an. Rund 87 Prozent finden, dass die soziale Absicherung hierzulande nicht fair gestaltet ist. Auch die Wähler*innen der FDP äußern Kritik: Rund 85 Prozent sehen die soziale Absicherung als nicht fair an. Und auch 80 Prozent der Grünen-Wähler*innen empfinden die soziale Absicherung als nicht fair gestaltet.

Schaut man sich an, wie die Frage nach der sozialen Absicherung in den einzelnen Bundesländern beantwortet wurde, wird schnell klar: Insgesamt sind sehr wenige Selbständigen zufrieden mit der sozialen Absicherung. In den meisten Bundesländern liegt der Prozentsatz derer, die vollkommen glücklich mit der sozialen Absicherung sind, nur zwischen ein und vier Prozent.

In Sachsen-Anhalt gibt es – relativ gesehen – die meisten Menschen, die vollkommen zufrieden mit der sozialen Absicherung sind: Rund neun Prozent gaben dies an. Auch hier gibt es zwischen Ost und West kaum Unterschiede in der Wahrnehmung der Teilnehmenden.

Die meisten sind zufrieden mit ihrer Entscheidung, selbständig zu sein

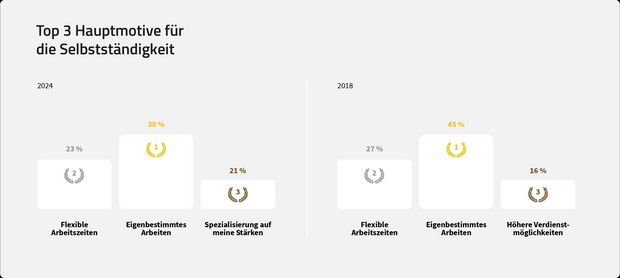

Rund 88 Prozent der Befragten gaben an, dass sie sich wieder selbständig machen würden. Selbstbestimmtes Arbeiten und flexible Arbeitszeiten sind dabei die Hauptmotivationen für die Selbständigkeit. Dennoch verlieren laut dieser Umfrage die beiden Hauptmotive für die Selbständigkeit an Gewicht: So gaben bei der Befragung im Jahr 2018 rund 45 Prozent der Teilnehmenden das selbstbestimmte Arbeiten als eine der Hauptmotivationen ihrer Selbständigkeit an. Heute sind es nur noch rund 30 Prozent. Ebenso gaben im Jahr 2018 rund 27 Prozent das flexible Arbeiten als eine der hauptsächlichen Motivationen an, heute sind es nur rund 23 Prozent.

„Unternehmer und Selbstständige sind mit höheren Kundenanforderungen konfrontiert. Das Geschäftsklima hat sich nach Corona und Energiekrise merklich verschlechtert und das Geschäftsumfeld ist für Selbstständige herausfordernder und restriktiver geworden. Selbstverwirklichung bleibt zwar Motiv Nr. 1 für die Selbstständigkeit, im täglichen Doing geht es aber dann um die Akquise des nächsten Auftrags“, sagt Dr. Oliver Stettes, Leiter Themencluster Arbeitswelt und Tarifpolitik vom Institut der deutschen Wirtschaft Köln.

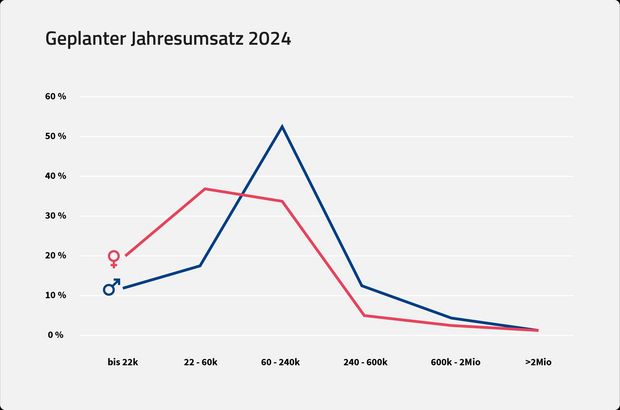

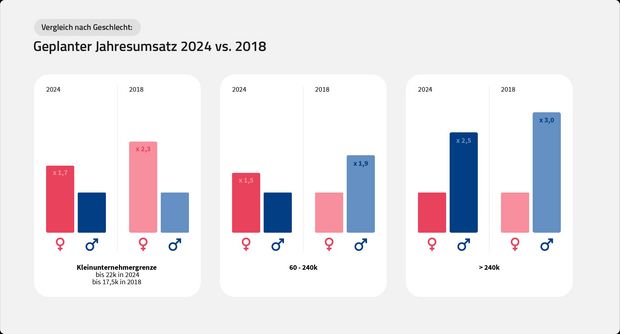

Jahresumsatz 2024 – Was die Selbständigen dieses Jahr erwarten

Bei der Frage nach dem erwarteten Jahresumsatz für 2024 zeigte sich – ähnlich wie bei den Stundensätzen – ganz klar, dass Frauen tendenziell weniger Umsatz erwarten als ihre männlichen Kollegen.

Der entscheidende Punkt liegt bei einem erwarteten Jahresumsatz von 60.000 Euro: Während Frauen überdurchschnittlich oft einen Umsatz bis zu 60.000 Euro erwarten, gehen Männer häufiger von einem Umsatz über dieser Grenze aus.

Dieses Bild zeigte sich ähnlich bereits in 2018. Während fast die Hälfte der männlichen Selbständigen Umsätze zwischen 60.000 Euro und 240.000 Euro erwartete (46,9 Prozent), erwartete nur rund ein Viertel der selbständigen Frauen diese Umsatzhöhe (24,3 Prozent). Immerhin hat sich die Zahl der Frauen in diesem Umsatzsegment heute aber um zehn Prozentpunkte auf 34,8 Prozent erhöht.

Unter den Selbständigen im Jahr 2018, die mehr als 240.000 Euro umsetzten, waren Männer dreimal häufiger vertreten. Heute sind Männer in diesem Umsatzsegment noch rund zweieinhalb mal mehr vertreten.

Rund die Hälfte aller befragten selbstständigen Frauen mit einem Hochschulabschluss hat Kinder bekommen. Zudem zeigt sich klar, dass viele Frauen weniger Wochenstunden arbeiten als die befragten Männer. So arbeiten rund 27 Prozent der Frauen zwischen 30 und 39 Stunden pro Woche, aber nur knapp 12 Prozent der Männer. Im Bereich zwischen 40 und 49 Stunden pro Woche sehen wir eine gleichmäßige Verteilung: Rund 29 Prozent der Frauen und rund 30 Prozent der Männer arbeiten in diesem Zeitbereich. Mehr als 50 Arbeitsstunden pro Woche arbeiten nur rund 24 Prozent der Frauen, aber knapp 43 Prozent der Männer.

Steuerberatung? Nein Danke!

Rund 32 Prozent der Befragten gaben an, keine Steuerberatung zu konsultieren. Noch 2018 verzichteten 25 Prozent der Selbständigen auf diesen Service. Digitale Tools und Softwarelösungen tragen mitunter dazu bei, dass viele buchhalterische und steuerliche Aufgaben selbst erledigt werden.

"Wer sich dafür entscheidet, ganz auf professionelle Hilfe zu verzichten, sollte sicherstellen, dass er sich gut informiert und vor allem die richtige Software zur Hand hat. Moderne Steuerprogramme bieten eine Vielzahl an unterstützenden Funktionen, die Fehler vermeiden helfen und die Prozesse vereinfachen. Immer mehr Menschen, und dabei insbesondere Selbstständige und Freiberufler, erkennen den Vorteil digitaler Lösungen, die Zeit sparen und Komplexität verringern. Die steigende Akzeptanz ist nach unserer Einschätzung wesentlich auf die verbesserte Nutzungsfreundlichkeit, die Integration von KI-basierten Funktionen und die Möglichkeit, schnell und einfach steuerliche Angelegenheiten selbst zu regeln, zurückzuführen. Steuerberatung sollte vor allem dann hinzugezogen werden, wenn komplexe steuerliche Sachverhalte vorliegen, wie zum Beispiel bei größeren Unternehmensumstrukturierungen, internationalen Geschäftsaktivitäten oder bei der Nutzung spezieller steuerlicher Gestaltungsoptionen. In solchen Fällen kann die punktuelle Expertise einer Fachkraft helfen, rechtliche und finanzielle Risiken zu minimieren und das Optimum aus der steuerlichen Situation herauszuholen”, sagt Peter Schmitz, Geschäftsführer von WISO Steuer.

Die Macher der Studie sind von den Ergebnissen beeindruckt

Fin Glowick, CRO bei WISO MeinBüro ist zeigt sich zufrieden: “Ich bin sehr froh darüber, dass wir den Selbstständigen-Report in einer zweiten Auflage veröffentlichen. Seither gab es so viele Einflüsse – die Pandemie, die Energiekrise. Daher sind die Ergebnisse umso spannender. Ich finde es wichtig, den Selbstständigen in Deutschland eine Stimme zu geben und auf ihre Lage und Meinung aufmerksam zu machen. Mit dem Report können wir dies erreichen.”

Dr. Andreas Lutz, Vorstandsvorsitzender des VGSD e.V., ergänzt: “Solo- und Kleinstunternehmen bis neun Mitarbeitende machen 89 Prozent der Unternehmen in Deutschland aus. In diesem Bereich sind zehnmal so viele Menschen erwerbstätig wie in der Automobilindustrie. Selbstständige Expertinnen und Experten tragen neues Wissen in die Unternehmen und spielen eine zentrale Rolle für Innovation und Wettbewerbsfähigkeit der deutschen Wirtschaft. Der Selbstständigen-Report zeigt jedoch ein Missverhältnis zwischen der hohen Wertschätzung, die Selbstständige von ihren Kunden erhalten, und der fehlenden Wertschätzung durch die Politik. 87 Prozent fühlen sich wenig oder gar nicht respektiert. Mit dem Report erhoffe ich mir mehr Aufmerksamkeit und Verständnis den Unternehmern und Unternehmerinnen gegenüber.”

Diese Artikel könnten Sie auch interessieren:

Gründer*in der Woche: Neona Living – Lichtblicke im D2C-Markt

Das 2020 von Lea Wecken, René Schröder und Gabriel Wittschier gegründete Start-up Neona Living agiert in einem angespannten Marktumfeld. Im D2C-E-Commerce diktieren zunehmend asiatische Marktplätze wie Temu die Preise. Dennoch meldet das Leverkusener Unternehmen laut eigenen Angaben ein starkes Umsatzwachstum. Ein Blick auf die Strategie und die Herausforderungen eines gebootstrappten E-Commerce-Projekts.

Inmitten des harten Verdrängungswettbewerbs im D2C-E-Commerce des Home-&-Living-Segments agiert das 2020 gegründete Start-up Neona Living. Die Gründer*innen Lea Wecken, René Schröder und Gabriel Wittschier beweisen, dass sich der Leuchtenmarkt auch ohne eigene Produktion und stattdessen mit kuratiertem Design erfolgreich aufmischen lässt.

Die aktuellen Zahlen des Leverkusener Unternehmens unterstreichen diesen Kurs gegen den allgemeinen Plattform-Trend. Laut eigenen Angaben bedient Neona heute über 75.000 Kund*innen, der Umsatz habe sich 2025 auf einen knapp achtstelligen Betrag verdoppelt, und im ersten Quartal 2026 verzeichnete das Unternehmen ein starkes Wachstum um das 2,7-Fache im Vergleich zum Vorjahr. Für das Gesamtjahr 2026 visiert das gebootstrappte Start-up nun einen mittleren achtstelligen Umsatz an – ambitionierte Ziele, die sich im weiteren Jahresverlauf jedoch erst noch in testierten Bilanzen niederschlagen müssen.

Das Konstrukt Gründungs-Paar: Belastungsprobe im Wachstum?

Eine derart rasante Skalierung bringt unweigerlich operative Schmerzen mit sich und stellt das Führungsteam auf eine harte Probe. Bei Neona Living kommt in dieser ohnehin intensiven Phase eine besondere Dynamik hinzu: Die Gründerin Lea Wecken und ihr Mitgründer Gabriel Wittschier sind privat ein Paar. Es ist ein Detail, das bei Investor*innen oft kritisch gesehen wird, welches das Unternehmen jedoch ganz offen kommuniziert.

CEO Lea Wecken bezeichnet den Aufbau der Unternehmenskultur als „People Game“. Zur Illustration dient ein interner Slack-Channel, in dem Mitarbeitende wöchentliche private Highlights teilen. Doch trägt so ein Modell auch bei sinkenden Margen und wirtschaftlichem Druck?

„Die eigentliche Bewährungsprobe einer Unternehmenskultur kommt nicht im ruhigen Alltag, sondern immer dann, wenn Druck entsteht“, erklärt Wecken. Eine strikte Trennung von Beruf und Privatleben sei bei einem Gründungspaar ohnehin unrealistisch. In kritischen Momenten gelte bei strategischen Differenzen ein pragmatisches Prinzip: „Am Ende trifft die Person, die in ihrem Bereich den Hut aufhat, auch die finale Entscheidung.“ Wichtig sei, dass Sachthemen nicht persönlich genommen werden.

Kuratiertes Sortiment und der fehlende technologische Burggraben

Laut globalgrowthinsights soll der deutsche Markt für Lampen und Leuchten bis 2029 auf rund 8,36 Milliarden Euro anwachsen. Während der Gesamtmarkt eher moderat performt, verzeichnet das Segment der dekorativen Beleuchtung ein jährliches Wachstum von etwa 2,8 Prozent.

Statt wie Plattformen à la Lampenwelt auf maximale Sortimentstiefe zu setzen, fokussiert sich Neona auf ein kuratiertes Portfolio mit minimalistisch-skandinavischer Ästhetik. Das Unternehmen verzichtet auf eine eigene Produktion. Die Leuchten werden bei Partnern in Fernost gefertigt. Das hält die Fixkosten und Auslastungsrisiken gering, birgt jedoch branchenüblich das Risiko einer niedrigen technologischen Eintrittsbarriere.

Ohne exklusive Hochtechnologie-Patente liegt der sogenannte Burggraben (Moat) fast ausschließlich im Brand-Building und in der Content-Produktion. Lea Wecken räumt ein, dass sie nicht jedes eigene Design automatisch als bahnbrechende Innovation bezeichnen würde. Innovation zeige sich bei Neona vielmehr in Technik, die sich in den Alltag einfügt – etwa durch austauschbare Trafos oder flexibel steuerbare Lichttemperaturen. Dennoch bleibt das margenstarke Premium-Versprechen in diesem Modell anfällig für Nachahmer*innen, da Wettbewerber*innen ähnliche Designs zügig adaptieren können.

Customer-Acquisition-Kosten und das Nachhaltigkeits-Dilemma

Wie fast alle D2C-Player ist Neona von Performance-Marketing bei Plattformen wie Meta und Google abhängig. Um den steigenden Customer Acquisition Costs (CAC) zu begegnen, setze man laut Wecken strategisch verstärkt auf organische Reichweite und Kund*innenbindung. „Wiederkehrende Kundinnen und Kunden sind langfristig deutlich wertvoller als kurzfristig eingekaufte Aufmerksamkeit“, so die Gründerin.

Ein struktureller Spagat zeigt sich beim Thema Umweltbewusstsein: Auf der Website wird Nachhaltigkeit beworben, während das D2C-Geschäftsmodell auf globalen Lieferketten und Einzelversand basiert. Die Gründerin benennt diesen Widerspruch pragmatisch: „Wir würden niemals behaupten, dass ein physisches Produkt, das produziert und verschickt wird, vollkommen nachhaltig ist.“ Man versuche dies durch langlebige Designs und den Einsatz energieeffizienter LEDs zu kompensieren. Verbraucherschützer merken bei derartigen D2C-Modellen jedoch regelmäßig an, dass der CO2-Fußabdruck durch die Logistik aus Asien und den Einzelversand an den Endkund*innen schwer wiegt.

Operative Herausforderungen in der Skalierung

Das angestrebte Wachstum bringt operative Hürden mit sich. „Einer unserer größten Lernmomente war die Erkenntnis, dass Wachstum viele Probleme zunächst kaschiert“, gibt Lea Wecken zu. Eine Unterschätzung der Nachfrage führte in der Vergangenheit zu frustrierenden Lieferengpässen und verpassten Umsätzen. Ab einer gewissen Größe werde operative Exzellenz wichtiger als reines Marketing. Ihr Appell an andere Start-ups: „Baut eure Strukturen immer ein Stück früher auf, als ihr glaubt, sie zu brauchen.“

Fazit

Das Beispiel Neona zeigt exemplarisch, wie moderner D2C-Handel abseits der großen Plattformen funktionieren kann. Ohne eigene Produktionsstätten setzt das Unternehmen fast vollständig auf Brand-Building und eine kuratierte Ästhetik. Das wirtschaftliche Fundament basiert auf der Wette, dass Konsument*innen bereit sind, für dieses kuratierte Lebensgefühl einen deutlichen Aufpreis zu zahlen. Ob sich diese Strategie angesichts steigender Werbekosten und der aggressiven Konkurrenz dauerhaft trägt oder ob am Ende doch der Exit an einen Aggregator steht, werden die kommenden Geschäftsjahre zeigen müssen.

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.

Die Zinswende und verschärfte ESG-Vorgaben setzen die Immobilienbranche massiv unter Druck. Die Preise am Markt zweiteilen sich zunehmend: Während Immobilien mit guten energetischen Standards im Wert steigen, drohen unsanierte Objekte zu sogenannten „Stranded Assets“ mit Wertverlusten zu werden. Genau an dieser Schnittstelle agiert das Berliner Start-up Fuchs & Eule. Als digitaler Energie- und Sanierungsberater konnte das Team nun namhafte Geldgeber überzeugen.

In der aktuellen Finanzierungsrunde sammelt das Unternehmen 10 Millionen Euro ein. Angeführt wird die Runde vom GET Fund als Lead-Investor. Als Neuinvestoren steigen PI Impact und Wave-X ein. Zudem beteiligen sich die Bestandsinvestoren SET Ventures, Picus Capital und Realyze Ventures erneut. Das frische Kapital soll primär in den Ausbau des digitalen Geschäftsmodells fließen. Im Fokus stehen dabei KI-Technologien, intelligente Screenings sowie datenbasierte Analysen für individuelle Sanierungsberatungen, um Immobilienportfolios energieeffizienter und wertsteigernd zu transformieren.

Start-up-Erfahrung trifft Ingenieurwesen

Gegründet wurde Fuchs & Eule im Jahr 2021. Zum fünfköpfigen Gründungsteam gehören Robin Behlau, Dr. Tobias Frese, Lina Adrian, Dr. Friso Zimmermann und Matthias Kube.

Besonders der Name Robin Behlau lässt in der deutschen Gründungsszene aufhorchen. Als Gründer von Aroundhome (ehemals Käuferportal) hat Behlau bereits bewiesen, wie man fragmentierte Märkte digitalisiert, Leads generiert und Plattformen skaliert. Diese Erfahrung im Plattformaufbau trifft bei Fuchs & Eule – rechtlich eine Marke der Valyria Technology GmbH – auf ein mittlerweile über 100-köpfiges Expert*innen-Netzwerk, das ingenieurstechnisches Fachwissen mit digitalen Analyse-Tools bündelt.

Der Spagat zwischen Asset-Manager*innen und Eigenheimbesitzer*innen

Die aktuelle Kommunikation von Fuchs & Eule positioniert das Unternehmen klar im B2B-Segment: Bestandshalter, Family Offices und Asset-Manager*innen von Wohn- und Gewerbeimmobilien bilden die Kernzielgruppe. Der Beratungsansatz gliedert sich in klar definierte digitale Schritte:

- KI-Portfolioscreening: Zum Einstieg identifiziert die Software diejenigen Gebäude eines Portfolios, die das größte Sanierungs- und Wertsteigerungspotenzial aufweisen.

- Digitale Zwillinge & Analysen: Auf dieser Basis erstellen die Expert*innen detaillierte Gebäudeanalysen, um wirtschaftlich sinnvolle Maßnahmen abzuleiten.

- Fördermittel-Begleitung: Ergänzend unterstützt das Start-up bei der Auswahl passender Programme und der Antragstellung.

Bislang wurden laut Unternehmensangaben rund 10.000 Analysen auf mehr als fünf Millionen Quadratmetern Fläche durchgeführt. Die eingesetzte Technologie soll dabei geholfen haben, pro Gebäude und Jahr durchschnittlich 21,6 Tonnen CO2 einzusparen.

Der Realitäts-Check: Die offizielle B2B-Kommunikation bildet jedoch nur einen Teil des tatsächlichen Geschäftsmodells ab. Während die neue Finanzierung das hochkomplexe, margenstarke Projektgeschäft für institutionelle Investoren anschieben soll, ist das Start-up operativ längst tief im B2C-Geschäft verwurzelt. Über weitreichende B2B2C-Partnerschaften – unter anderem mit dem toom Baumarkt, dem Bauelemente-Hersteller heroal und Verbänden wie Haus & Grund – skaliert das Unternehmen parallel das kleinteilige Volumengeschäft der individuellen Sanierungsfahrpläne (iSFP) für private Eigenheimbesitzer*innen.

Markt und Regulatorik: Rückenwind aus Brüssel

Der Markt für energetische Sanierungen wächst organisch, wird aber primär durch harte Regulatorik getrieben. Die EU-Gebäuderichtlinie gibt einen straffen Zeitplan vor: Bis zum Jahr 2030 müssen 16 Prozent aller Nichtwohngebäude, die sich EU-weit im schlechtesten energetischen Zustand befinden, saniert werden. Bis 2033 steigt diese Quote auf die schlechtesten 26 Prozent.

Ohne spezialisierte Expertise und datengestützte Priorisierung sind diese Zielvorgaben für institutionelle Bestandshalter kaum zu bewältigen. Hier greift der „Done-for-you“-Ansatz von Fuchs & Eule, der Komplexität aus dem Entscheidungsprozess nehmen und diesen für Portfolio-Manager*innen beherrschbar machen soll.

Engpass Handwerk und Doppelstrategie

Trotz des beeindruckenden Wachstums, der starken Investoren und des klaren Founder-Market-Fits steht das Geschäftsmodell vor branchenüblichen Herausforderungen, die es zu bewältigen gilt:

Der Umsetzungs-Flaschenhals: Digitale Zwillinge und KI-Analysen schaffen hervorragende Transparenz, bauen aber keine Wärmepumpen ein. Eine fundierte Sanierungs-Entscheidung ist nur der erste Schritt. Der eigentliche Engpass der Wärmewende in Deutschland bleibt der Fachkräftemangel im Handwerk. Wenn die identifizierten Maßnahmen aufgrund fehlender Kapazitäten nicht zeitnah umgesetzt werden können, verzögert sich der Effekt der schnellen digitalen Analyse.

Die ressourcenintensive Doppelstrategie: Den B2B-Markt (komplexe Gewerbeportfolios) und den B2C-Markt (Einfamilienhäuser via Kooperationen) parallel zu bespielen, erfordert enorme Ressourcen. Die Herausforderung für das Management wird darin bestehen, in zwei völlig unterschiedlichen Zielgruppen den operativen Fokus zu behalten.

Abhängigkeit von volatiler Förderpolitik: Ein zentraler Baustein des Modells ist die Fördermittelberatung. Die deutsche Subventionspolitik hat sich in den letzten Jahren durch plötzliche Förderstopps teils als unberechenbar erwiesen. Eine veränderte Förderkulisse kann die Wirtschaftlichkeitsrechnungen von Sanierungsprojekten kurzfristig verändern.

Fazit

Fuchs & Eule adressiert eines der größten und kapitalintensivsten Probleme der deutschen Immobilienwirtschaft mit einem hochskalierbaren Ansatz. Gelingt es den Gründer*innen, den Spagat zwischen B2B und B2C zu meistern und durch ihr Partner-Netzwerk nicht nur die Theorie der Sanierung aufzuzeigen, sondern auch die analoge Umsetzung verlässlich zu begleiten, besitzt das PropTech beste Voraussetzungen, zu einem der führenden Player in der europäischen Bestands-Dekarbonisierung zu werden.

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Code statt Excel: Auxilius sichert sich 1,3 Mio. Euro für KI-gestützte Compliance

Das Münchner GRC-Start-up Auxilius will mit seiner KI-nativen Plattform die interne Revision von Großkonzernen automatisieren. Dafür gab es nun frisches Pre-Seed-Kapital. Doch der Markt für kontinuierliches Kontroll-Monitoring ist hart umkämpft. Kann der deterministische Ansatz gegen hochfinanzierte US-Einhörner bestehen? Eine Analyse.

Die Auxilius.ai GmbH hat erfolgreich eine Pre-Seed-Finanzierungsrunde in Höhe von rund 1,3 Millionen Euro abgeschlossen. Angeführt wird diese Runde vom High-Tech Gründerfonds (HTGF), zudem beteiligten sich das Accelerator-Netzwerk Techstars sowie mehrere industrieerfahrene Business Angels. Das frische Kapital soll in den Ausbau des Engineering- und Domain-Teams fließen.

Im Zentrum der technologischen Weiterentwicklung steht ein sogenannter Control-Intelligence-Knowledge-Graph, der den organisatorischen Zusammenhang von Kontrollen abbilden und Risiken direkt mit den jeweiligen Unternehmenszielen verknüpfen soll. Erste zahlende Enterprise-Kunden, darunter europäische Banken und Mischkonzerne, nutzen die Plattform laut Unternehmensangaben bereits in Pilotprojekten und verzeichnen dabei einen geringeren manuellen Aufwand.

GRC-Expertise trifft auf Cloud-Architektur

Gegründet wurde das Unternehmen Ende 2025 mit offiziellem Sitz in Unterföhring bei München. Hinter dem Start-up stehen zwei erfahrene B2B-Gründer. Christian Hoppe fungiert als CEO und bringt 15 Jahre Erfahrung aus den Bereichen Governance, Risk & Compliance (GRC) sowie SaaS mit, nachdem er zuvor als Equity-Partner bei der Wirtschaftsprüfung EY tätig war. James Barnes bekleidet die Rolle des CTO. Er war in der Vergangenheit als Softwarearchitekt bei Sopra Steria CSS angestellt und verfügt über umfassende Expertise in den Feldern Enterprise AI, Cloud-Architektur und ERP-Integration. Aktuell wird das Führungsduo von einem vierköpfigen Team aus Software- und AI-Ingenieuren unterstützt.

Policy-as-Code als Beweismittel

Das Problem, das Auxilius lösen will, ist in Großkonzernen allgegenwärtig. Aktuell werden rund 80 Prozent der Unternehmenskontrollen nach wie vor händisch durchgeführt. Auditorinnen und Auditoren prüfen manuelle Stichproben, während Teams oftmals Monate später noch immer Excel-Listen oder Screenshots als Nachweise zusammentragen. Als Konsequenz daraus übersteigen die Kosten von Compliance-Verstößen weiterhin die eigentlichen GRC-Ausgaben. Der Lösungsansatz von Auxilius ist ein automatisierter Control Execution Layer. Das Start-up wandelt Unternehmensrichtlinien, Risiko-Kontroll-Matrizen und regulatorische Anforderungen in deterministischen, ausführbaren Code um. Dieser Code führt Kontrollen nicht nur stichprobenartig, sondern kontinuierlich auf der gesamten Datenbasis aus. Ändern sich externe Regeln oder interne Prozesse, passt sich der Code automatisch an. Der entscheidende Clou dabei ist, dass der ausführbare Code selbst den Prüfern künftig als belastbare Evidenz dienen soll.

Marktumfeld & Wettbewerb

Die Automatisierung von Compliance und Risikomanagement gehört aktuell zu den umkämpftesten B2B-Softwaresektoren. Auxilius betritt hier keinen leeren Raum, sondern muss sich gegen massive, teils global dominierende Konkurrenz behaupten. Internationale Schwergewichte wie Vanta, Drata und Secureframe dominieren derzeit den Markt für Compliance-Automatisierung mit hunderten vorgefertigten Integrationen. Der US-Konkurrent Drata ist massiv kapitalisiert und wächst zudem stark anorganisch durch Zukäufe. Plattformen wie Sprinto positionieren sich mit hohem technologischem Anspruch explizit im Bereich des autonomen und kontinuierlichen Monitorings. Im reinen Enterprise-Segment konkurriert Auxilius zudem mit etablierten Software-Giganten wie MetricStream oder AuditBoard, die bereits tiefe Wurzeln in den Konzernstrukturen geschlagen haben.

Potenzial & kritische Hürden

Der Ansatz von Auxilius, Compliance tief in die Prozesse zu integrieren und auditierbare Evidenz als reibungsloses Nebenprodukt bestehender Prozessschritte abfallen zu lassen, ist strategisch hochrelevant. Dennoch gibt es signifikante Hürden, die das Modell auf dem Weg zur Skalierung überwinden muss. Die erste große Herausforderung ist die Integrationstiefe als Flaschenhals. Um Kontrollen über komplette Datenbasen automatisiert laufen zu lassen, muss sich die Plattform tief in die oftmals veralteten und fragmentierten IT-Landschaften von Großkonzernen einklinken. Das junge Team muss beweisen, dass es mit dem Pre-Seed-Budget die enormen Entwicklungskosten für die zahlreichen notwendigen Schnittstellen stemmen kann, um mit den hochfinanzierten US-Konkurrenten Schritt zu halten.

Die zweite Hürde betrifft die kulturelle Akzeptanz der Prüfer*innen. Der Code von Auxilius soll künftig als harte Evidenz dienen. In der streng regulierten Welt europäischer Banken müssen traditionelle Wirtschaftsprüfer*innen diesen deterministischen Ansatz jedoch rechtlich und prozessual als vollwertigen Audit-Nachweis akzeptieren. Dieser Kulturwandel in der klassischen Prüfungspraxis ist erfahrungsgemäß zäh und erfordert viel Überzeugungsarbeit.

Zuletzt zielt das Start-up ganz bewusst auf große Unternehmen, Banken und Mischkonzerne ab. Die Verkaufs- und Implementierungszyklen in diesen Segmenten sind notorisch lang und verschlingen oft immense personelle sowie finanzielle Ressourcen, was für ein frisch gegründetes Startup im Seed-Stadium eine erhebliche Belastungsprobe darstellt.

Auxilius sendet mit der erfolgreichen Finanzierungsrunde dennoch ein starkes Lebenszeichen aus München. Wenn es dem Team gelingt, seinen Control-Intelligence-Knowledge-Graph so skalierbar zu bauen, dass sich die sonst langwierigen Implementierungszeiten bei Konzernen radikal verkürzen, hat das Start-up durchaus das technologische Potenzial, den internationalen Playern im lukrativen europäischen Enterprise-Markt langfristig gefährlich zu werden.

KI-Kameras gegen den Blindflug: Almetra sichert sich 16,3 Millionen Euro

Das 2022 aus dem Berliner Venture Studio Merantix hervorgegangene KI-Start-up Almetra, das in der Szene bislang unter dem Namen Deltia bekannt war, hat erfolgreich eine Series-A-Finanzierungsrunde über 16,3 Millionen Euro abgeschlossen. Unter der Führung des transatlantischen Investors blisce/ – und mit Beteiligung weiterer Geldgeber wie NAP, Merantix Capital, Robin Capital, Underline sowie Critical Ventures – plant das rund 40-köpfige Unternehmen nun die Expansion in die USA. Zu den bestehenden Kunden zählen laut Almetra bereits Schwergewichte wie Bosch, Siemens Energy und ABB.

Die Fertigungsindustrie steht massiv unter Druck: Steigende Kosten, Fachkräftemangel und zunehmende Konkurrenz aus Niedriglohnländern drücken die Margen auf jeder Ebene der Lieferkette. Gleichzeitig basieren Entscheidungen auf dem Shopfloor oft noch auf manuellen, fragmentierten Prozessen und lückenhaften Daten. Almetras Lösung setzt genau hier an, indem die Plattform KI-gestützte Kameras nutzt, um Produktionsabläufe zu erfassen und diese direkt vor Ort in Echtzeit in Kennzahlen wie Durchsatz und Auslastung zu übersetzen, ohne dass eine aufwendige IT-Integration nötig ist. Mit der aktuellen Finanzierungsrunde vollzieht das Unternehmen einen strategischen Schwenk von einer reinen Lösung für visuelle Produktionsanalysen hin zu einer zentralen Daten- und Automatisierungsplattform. Zukünftig sollen Videodaten, Maschinendaten und bestehende IT-Systeme sowie das Wissen der Mitarbeitenden auf einer einheitlichen Basis gebündelt werden, was auch den Einsatz von Robotik in den Werken ermöglichen soll.

Die Köpfe hinter der Technologie

Gegründet wurde Almetra von Maximilian Fischer und Silviu Homoceanu. Das Duo vereint dabei tiefgreifende Industrieerfahrung mit akademischer KI-Forschung. Maximilian Fischer, CEO und Maschinenbauingenieur der ETH Zürich, analysierte und digitalisierte in seiner bisherigen Laufbahn weltweit bereits Dutzende Fabriken. Sein Co-Gründer Silviu Homoceanu hält einen Doktortitel in Machine Learning und verantwortete zuvor die Software-Einheit für autonomes Fahren bei Volkswagen. Die technologische Tiefe von Almetra wird zudem durch die Aufnahme in renommierte Programme wie den Robotics Accelerator von Google DeepMind sowie das Physical AI Fellowship von AWS, Nvidia und MassRobotics untermauert.

Datenschutz vs. Effizienz

Das Versprechen, die Produktivität bei namhaften Firmen durch die Abschaffung von „Blindflügen“ um bis zu 20 Prozent zu steigern, klingt für Produktionsleiter extrem verlockend. Laut Unternehmensangaben konnte die Produktionsleistung bei Kunden wie eBike Systems innerhalb weniger Wochen bereits um 19 Prozent gesteigert werden. Dennoch birgt das Geschäftsmodell der visuellen Erfassung durch Computer Vision inhärente regulatorische und soziale Risiken. Die Sorge vor einer potenziellen visuellen Dauerüberwachung am Fließband ruft unweigerlich Gewerkschaften und Betriebsräte auf den Plan. Almetra versucht diesem potenziellen „Big-Brother“-Image proaktiv durch striktes lokales Edge Computing zu begegnen: Sämtliche Aufnahmen werden von Beginn an anonymisiert und der Großteil der Daten verlässt die Fabrikhalle nie. Lediglich kurze, zufällig ausgewählte Sequenzen werden zur Ursachenanalyse gespeichert. Abseits der internen Firmenpolitik stellt der EU AI Act eine signifikante Hürde für den Sektor dar. Dauerhafte und lückenlose Compliance im Umgang mit sensiblen Mitarbeiterdaten wird für die Skalierung des Geschäftsmodells in Europa eine ständige Begleiterscheinung sein.

Ein hart umkämpfter Markt

Die Nische der Produktionsanalytik durch Künstliche Intelligenz ist lukrativ, aber dicht besiedelt. Globale Unternehmen wie Viso.ai, Roboflow oder Jidoka Tech bieten der Industrie bereits ausgereifte KI-Plattformen für Qualitätssicherung, Fehlererkennung und Echtzeit-Monitoring an. Gleichzeitig konkurriert Almetra mit bewährten Plattformen wie Shoplogix oder ValueStreamer, die seit Jahren darauf spezialisiert sind, Maschinen- und Produktionsdaten über MES- und ERP-Schnittstellen auszuwerten. Wenn Almetra nun den Anspruch erhebt, zur zentralen Daten- und Automatisierungsplattform der Fabriken zu werden, begibt sich das Startup unweigerlich auf Kollisionskurs mit den gigantischen, oft schwerfälligen, aber tief im industriellen Rückgrat verankerten Systemen etablierter IT-Konzerne.

Unser Fazit

Mit dem Rebranding und der Millionenspritze demonstriert Almetra eindrucksvoll, wie sich europäische DeepTech-Expertise in einen handfesten B2B-SaaS-Case übersetzen lässt. Das Gründerteam hat verstanden, dass reine visuelle Analysen für die Industrie auf Dauer nicht ausreichen – der Sprung zur ganzheitlichen Automatisierungsplattform ist der strategisch richtige nächste Schritt. Der Erfolg des Berliner Start-ups, besonders bei der nun anstehenden US-Expansion, wird am Ende von zwei kritischen Faktoren abhängen. Erstens muss es gelingen, in den Fabrikhallen den Spagat zwischen technischer Effizienzsteigerung und strengsten Datenschutzvorgaben in der Praxis dauerhaft zu meistern. Zweitens wird sich zeigen müssen, ob sich die Plattform gegen bereits stark integrierte IT-Giganten auf dem Shopfloor durchsetzen kann. Schafft Almetra beides, hat das Team eine reale Chance, den globalen Markt für Enterprise-Manufacturing-Software maßgeblich mitzugestalten.

Gründer*in der Woche: XFlowAssist – Digitalisierung ohne Cloud-Zwang

Während der Markt zunehmend auf Cloud-Lösungen setzt, wählt ein junges Kölner Start-up bewusst einen anderen Weg: Shahab Alaei entwickelt mit XFlowAssist ein ERP-System für Handwerker*innen und Dienstleister*innen, das ausschließlich lokal läuft. In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

Sensible Kund*innen- und Finanzdaten auf Servern von Drittanbieter*innen? Für viele Handwerksbetriebe und kleine Dienstleistende ist das ein rotes Tuch. An diesem Punkt setzt Shahab Alaei mit seinem Kölner Start-up an. Seine im Frühjahr 2026 gelaunchte All-in-One-Software XFlowAssist bündelt administrative Kernprozesse – von der Kund*innenverwaltung über die Einsatzplanung bis hin zur gesetzeskonformen E-Rechnung (ZUGFeRD) und Buchhaltung.

Der technische Ansatz: Die Plattform wird direkt im firmeneigenen Windows-Netzwerk betrieben. Die Datenhoheit bleibt somit physisch im Unternehmen. Mit diesem Gegenentwurf zum aktuellen Cloud-Trend will der Kölner Gründer punkten. Doch der Verzicht auf die Cloud bringt für Nutzer*innen auch eigene Herausforderungen in puncto Flexibilität und IT-Sicherheit mit sich.

In unserem „Gründer*in der Woche“-Interview sprechen wir über lokale Datensouveränität, die Risiken von On-Premise-Lösungen und die Hürden des Marktstarts.

StartingUp: Shahab, die meisten neuen Softwarelösungen sind heute reine Cloud-Anwendungen. Wie kam es zu der Idee für XFlowAssist und warum hast du dich so bewusst für den Weg der lokalen Datenhaltung entschieden?

Shahab Alaei: Lokale Datenhaltung bedeutet Datensouveränität. Es geht mir darum, KMU eine Möglichkeit zu geben, dass ihre Daten auch wirklich ihre bleiben. Das Thema Datenschutz und Sicherheit ist nicht erst seit gestern ein dringendes Thema – sowohl für Privat- als auch für Business-Anwender. Für KMU bedeutet das oft Mehraufwand, Kosten und eine damit verbundene Unsicherheit bei der Umsetzung. Erklärungen verfassen, die Compliance einrichten – je weniger Aufwand für den Datenschutz und die Dokumentation anfällt, desto mehr Fokus kann man auf andere wichtige Arbeitsbereiche richten.

Man kann entweder auf strenge Regeln und Gesetze setzen, die den Alltag und die Umsetzung erschweren, aber den Datenschutz trotzdem nicht voll garantieren, oder man lässt die Daten gar nicht erst aus den eigenen Systemen, wenn es nicht unbedingt nötig ist. Damit ist das Problem gelöst. Die Daten werden nur zwischen denen verarbeitet, die es wirklich etwas angeht. Es geht mir um die volle Hoheit über die eigenen Daten. Ich dachte dabei ein bisschen an den Satz: „Back to the Roots“.

StartingUp: Du setzt zu 100 Prozent auf ein lokales Windows-Netzwerk. In Zeiten, in denen Handwerker*innen von der Baustelle aus per Tablet auf Kund*innendaten zugreifen wollen oder die Buchhaltung im Homeoffice gemacht wird, wirkt eine rein lokale Lösung wie ein Rückschritt. Verbaust du deinen Kund*innen damit nicht die Flexibilität des modernen Arbeitens?

Shahab Alaei: XFlowAssist setzt nicht auf „lokal statt flexibel“, sondern auf „Datenhoheit ohne Cloud-Zwang“. Die Daten können lokal im eigenen Netzwerk liegen, aber ebenso an einem vom Kunden gewählten Speicherort – zum Beispiel in einem synchronisierten OneDrive-Verzeichnis, auf einem NAS oder über eine eigene Remote-Zugriffslösung.

Der entscheidende Unterschied ist: Der Kunde entscheidet selbst. Bei vielen Cloud-ERP-Lösungen ist fest vorgegeben, dass die Daten beim Anbieter oder dessen Infrastrukturpartnern liegen. XFlowAssist lässt diese Entscheidung bewusst offen. Wer eine einfache Lösung möchte, kann einen Cloud-Speicher nutzen. Wer mehr Kontrolle will, setzt ein eigenes Netzwerk, ein NAS oder ein VPN ein. Damit ist modernes Arbeiten weiterhin möglich, auch im Homeoffice oder von der Baustelle aus. Es geht nicht darum, Flexibilität zu verhindern, sondern darum, sie nicht an einen Cloud-Zwang zu koppeln.

StartingUp: Lokale Datenhoheit klingt zunächst gut. Aber große Cloud-Anbieter*innen haben meist professionelle IT-Sicherheitsabteilungen. Ein durchschnittlicher Handwerksbetrieb hat das nicht. Wälzt du mit XFlowAssist nicht das immense Risiko von Datenverlusten, defekten Servern oder Ransomware-Angriffen einfach auf deine Kund*innen ab?

Shahab Alaei: Solche Risiken bestehen vom kleinsten Einzelanwender bis zum großen Player über alle Branchen hinweg. Wie gesagt: Es besteht weiterhin die Möglichkeit, die Daten auch auf externen Lösungen zu speichern, die Sicherheitsfeatures wie automatische Backups bieten. Viele KMU nutzen keine eigenen Server, sondern kleine Netzwerke innerhalb ihrer Geschäftsräume.

Für Betriebe ohne eigene IT-Sicherheitsabteilung sind die wichtigsten Sofortmaßnahmen meist nicht teuer: Multi-Faktor-Authentifizierung überall, regelmäßige Updates, gute Backups mit Wiederherstellungstests, Mitarbeiterschulungen gegen Phishing, ein Passwortmanager, minimale Adminrechte und ein einfacher Notfallplan. Den Aspekt der sicheren Kommunikation von XFlowAssist bezüglich verschlüsselter Passwörter halte ich stets aktuell und habe ihn immer im Blick.

Wenn man seine Daten lokal hält und einige Grundregeln wie regelmäßige Backups beachtet, ist der Kompromiss, seine Daten nicht auf fremden Servern zu speichern, ein sehr guter. Vor Angriffen ist niemand absolut sicher, ein Restrisiko besteht immer und für jeden. Aber um Herr über die eigenen Daten wie Umsatzzahlen, Kundendaten und Geschäftsabläufe zu bleiben, ist es die Mühe wert, seine Daten an mindestens zwei Stellen zu sichern – sprich: Backups anzulegen.

StartingUp: Ein ERP-System ist das Herzstück einer jeden Firma. Wie nimmst du potenziellen Kund*innen die berechtigte Angst, dass ihre zentrale Unternehmenssoftware nicht mehr mit Updates versorgt wird, falls du als Einzelgründer unerwartet ausfallen solltest?

Shahab Alaei: Das wäre dann wohl Schicksal … Aber die Sorge ist absolut berechtigt, gerade weil ein ERP-System eine so zentrale Rolle einnimmt. Bei XFlowAssist liegt ein wichtiger Vorteil jedoch genau im Konzept: Die Unternehmensdaten werden lokal und zentral beim Kunden gebündelt. Sie liegen also nicht verstreut in verschiedenen Tools oder ausschließlich in einer externen Cloud-Struktur, sondern bleiben an einer kontrollierbaren Stelle verfügbar. Auch technisch ist XFlowAssist nicht als Blackbox aufgebaut.

Die Übergabefähigkeit ist von Anfang an berücksichtigt: Struktur, Datenhaltung und zentrale Abläufe sind so angelegt, dass eine fachkundige Person das System problemlos nachvollziehen und weiterführen kann. Zudem sind Backup- und Exportfunktionen integriert. Rechnungen können beispielsweise als XML ausgelesen und dadurch von anderen Systemen weiterverarbeitet werden. Kund*innen behalten damit den vollen Zugriff auf ihre Daten und sind nicht vollständig von einer einzelnen Person oder einem geschlossenen System abhängig.

Für den Fall, dass ich als Gründer unerwartet ausfallen sollte, ist der Zugriff und die Entscheidungsfähigkeit notariell geregelt. Bis ein geeignetes Unternehmen oder mehrere technische Partner offiziell benannt sind, liegen die entsprechenden Entscheidungsbefugnisse bei vertrauenswürdigen Privatpersonen aus meinem Umfeld. Der nächste Schritt ist, hierfür zusätzlich ein oder mehrere Unternehmen zu definieren, die im Ernstfall Betrieb, Wartung oder Weiterentwicklung übernehmen können. Mir ist extrem wichtig, dass es im Fall der Fälle nahtlos weitergeht und meine Kunden keinen Schiffbruch erleiden.

StartingUp: Du bist im Frühjahr 2026 offiziell gestartet. Eine so komplexe Software von Grund auf zu entwickeln, kostet viel Zeit und Geld. Wie hast du das Unternehmen bisher finanziert und was waren für dich die prägendsten Meilensteine bis zum heutigen Tag?

Shahab Alaei: Finanziert wurde XFlowAssist bisher komplett aus meinen privaten Mitteln. Ein prägender Meilenstein war für mich der Moment, als ich das erste Mal erfolgreich per Mausklick ein Angebot in einen Vertrag und diesen mit einem weiteren Klick in eine Rechnung konvertieren konnte. Das war ursprünglich mein eigentliches Ziel: eine kleine Hilfe, um ZUGFeRD-Rechnungen zu erstellen. Kleine Betriebe sollten unkompliziert Kunden anlegen und für diese E-Rechnungen im ZUGFeRD-Format generieren können.

Entstanden ist die Idee, nachdem ich für den Betrieb meines Bruders auf der Suche nach einer passenden Lösung war und nichts finden konnte, was nicht mit schwer vorhersehbaren Gebühren, komplizierten Strukturen oder schlechter Dokumentation verbunden gewesen wäre. Gerade zu Beginn waren seine finanziellen Mittel begrenzt, sodass eine einfache, transparente und bezahlbare Lösung wichtig war.

Für einen Einzelentwickler bedeutet ein solches Projekt natürlich einen immensen Zeitaufwand. Vor etwa eineinhalb Jahren habe ich nach der grundsätzlichen Entscheidung mit der Planung begonnen. Wichtig ist: Es gab nicht den einen großen Meilenstein, sondern viele kleine. Vor allem, wenn man bedenkt, dass ein solches System normalerweise von Teams mit oft 20 oder mehr Personen entwickelt wird. Ich konnte auf diesem Weg Einblicke und Erfahrungen sammeln, die man als Entwickler in einem klassischen Team so wahrscheinlich gar nicht in dieser Breite macht. Ich bin zwar seit Jahrzehnten in der IT tätig, offiziell aber erst seit vier Jahren anerkannter Anwendungsentwickler. Normalerweise werden die Aufgaben in einem Softwareprojekt klar aufgeteilt: Eine Person schreibt die Datenbankmodelle, eine andere kümmert sich um Planung und Beschreibung, wieder andere erstellen Dokumentationen oder Programmablaufpläne (PAPs).

Zu Beginn habe ich selbstverständlich auch KI zur Unterstützung genutzt, zum Beispiel bei bestimmten Modellierungen, Konzepten oder Strukturierungen. Das Potenzial dieser Technologien ist enorm. Ohne KI-Unterstützung hätte ich XFlowAssist in dieser Form niemals allein innerhalb von knapp zwei Jahren so weit entwickeln können. Wobei „fertigstellen“ eigentlich der falsche Begriff ist, denn Software ist im Grunde nie wirklich fertig. Sie entwickelt sich stetig weiter. Für mich sind deshalb vor allem die kontinuierlich gewonnenen Erkenntnisse die echten Meilensteine.

StartingUp: Der offizielle Marktstart ist nun erfolgt. Wenn du auf die Roadmap für die nächsten 12 bis 18 Monate schaust: Welche konkreten Funktionen oder neuen Zielgruppen stehen als Nächstes auf dem Plan?

Shahab Alaei: Geplant sind Funktionen wie das digitale Signieren von Dokumenten und Arbeitsscheinen auf mobilen Geräten, wenn Mitarbeiter beispielsweise direkt beim Kunden vor Ort unterschreiben lassen wollen. Eine mobile Version soll zudem die Einsatzplanung und Koordination verbessern – sprich eine App für Angestellte, um mit der Zentrale zu kommunizieren. Dabei geht es um Arbeitszeiterfassung, das Dokumentieren von Tätigkeiten, das Hochladen von Baustellenfotos oder das Einsehen von Tages-, Wochen- und Monatsplänen.

Selbstverständlich gibt es eine Vielzahl solcher Lösungen bereits auf dem Markt, jedoch meist gekoppelt an externe Dienstleister, die über APIs eingebunden werden. Diese Anbieter lesen die Dokumente oder schleusen sie durch ihre eigenen Server. Das könnte ich ebenfalls integrieren, es kollidiert jedoch fundamental mit unserer Kernidee, die Daten souverän zu halten. Das Dokument müsste wieder durch externe Systeme wandern, und diese Wege liefern erneut Angriffsflächen sowie das Risiko, dass Dritte die Daten für sich nutzen – sei es legal oder in Grauzonen.

Mein Ziel ist eine bestmögliche Lösung, die komplett ohne Dritte auskommt, auch wenn das eventuell kleine Kompromisse bei der Funktionalität bedeutet. Die Herausforderung besteht für mich darin, Lösungen mit der maximalen Kontrolle über die eigenen Daten bereitzustellen. Ich strebe an, immer den kürzesten und direktesten Weg zu nehmen, um Daten von A nach B zu bringen.

StartingUp: Zum Abschluss unser Klassiker: Welche konkreten Tipps oder Lektionen aus deiner eigenen Start-up-Erfahrung möchtest du anderen Gründerinnen und Gründern mit auf den Weg geben?

Shahab Alaei: Mein wichtigster Tipp ist: Setzt euch am Anfang einen klaren Rahmen und schreibt ihn verbindlich auf. Haltet fest, was eure Idee ist, welches Ziel ihr erreichen wollt und was erst einmal nicht dazugehört. Gerade in der Anfangsphase kommen ständig neue Ideen dazu. Das ist normal und oft auch gut. Aber nicht jede gute Idee muss sofort umgesetzt werden. Sonst verliert man schnell den Fokus, verzettelt sich und macht sich das eigene Projekt unnötig schwer.

Ich habe gelernt: Erst den ursprünglichen Plan mit Geduld zu Ende bringen, dann schauen, was als Nächstes sinnvoll ist. Gründen bedeutet nicht, jede Möglichkeit sofort zu ergreifen, sondern die richtigen Schritte zur richtigen Zeit zu gehen.

StartingUp: Vielen Dank, Shahab Alaei, für das Gespräch.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

ClimateTech Seqana sichert sich 3,2 Mio. Euro

Das 2020 von Stefan Gönner und Julian Ekelhof gegründete Berliner Start-up Seqana wertet Satellitendaten per KI aus, um die Bodengesundheit massentauglich messbar zu machen. Bislang lag der Fokus der Branche stark auf dem volatilen Markt für CO2-Zertifikate. Mit dem frischem Kapital zielen die Hauptstädter nun verstärkt auf das Lieferketten-Risikomanagement großer Agrarkonzerne. Ein strategischer Schritt in einem volatilen Marktumfeld – und ein technologischer Balanceakt.

Die Landwirtschaft steht vor einem fundamentalen Problem: Mehr als 60 Prozent der europäischen Böden gelten laut EU-Kommission als ungesund; die Bodendegradation verursacht in Europa jährliche Kosten von schätzungsweise 50 Milliarden Euro. Gleichzeitig sind gesunde Böden die größte terrestrische Kohlenstoffsenke der Welt. Das Problem war bisher die ökonomische Messbarkeit: Wer herausfinden wollte, wie viel CO2 ein Acker tatsächlich speichert, musste aufwendige und teure physische Bodenproben nehmen.

Genau dieses Nadelöhr adressiert Seqana. Das 2020 von Stefan Gönner und Julian Ekelhof in Berlin gegründete Start-up entwickelt sogenanntes „Digital MRV“ (Monitoring, Reporting and Verification). Das Versprechen: Durch die Kombination von Erdbeobachtungs-Satelliten, Machine-Learning-Algorithmen und punktuellen Vor-Ort-Daten lassen sich digitale Bodenkarten und Kohlenstoffgehalte großflächig und zu einem Bruchteil der bisherigen Laborkosten erstellen. Bislang hat das Unternehmen so nach eigenen Angaben bereits mehrere Millionen Hektar analysiert.

3,2 Millionen Euro für den Ausbau der Indikatoren

Dass dieser Ansatz Investoren überzeugt, zeigt die aktuelle Finanzierungsrunde. Seqana sichert sich 3,2 Millionen Euro in einer Mischung aus Eigen- und Fremdkapital. Angeführt wird die Runde vom Amsterdamer Impact-VC Pymwymic, der schwerpunktmäßig in Präzisionslandwirtschaft investiert. Auch die Bestandsinvestoren HTGF und der britische Climate-VC Counteract ziehen erneut mit. Flankiert wird das Venture Capital durch ein Start-up-Darlehen der Landwirtschaftlichen Rentenbank; zudem wurde Seqana in der Vergangenheit durch die Europäische Weltraumorganisation (ESA) gefördert.

Das frische Kapital markiert jedoch auch eine inhaltliche Weiterentwicklung. War das Geschäftsmodell bisher primär auf den reinen Kohlenstoffgehalt für den freiwilligen Kohlenstoffmarkt (Voluntary Carbon Market, VCM) zugeschnitten, rückt nun die ganzheitliche Bodengesundheit in den Fokus. Seqana will künftig weitere Indikatoren messbar machen, die für Ertragsstabilität und Produktqualität entscheidend sind.

Lieferketten-Resilienz statt reines Offsetting

Dieser Schwenk ist strategisch nachvollziehbar. Der globale Markt für freiwillige CO2-Zertifikate stand in der jüngeren Vergangenheit wegen methodischer Schwächen bei einigen Offsetting-Projekten wiederholt in der Kritik. Gleichzeitig erkennen Lebensmittel- und Agrarkonzerne, dass degradierte Böden ein handfestes wirtschaftliches Risiko für ihre eigenen Lieferketten (Scope 3) darstellen.

Seqana verweist hierzu auf Daten der europäischen Dürreperiode 2023: In Frankreich verzeichneten Betriebe mit fortschrittlichen regenerativen Anbaumethoden lediglich Ertragseinbußen von 8 Prozent, während konventionell wirtschaftende Betriebe Verluste von 22 Prozent hinnehmen mussten. Kunden wie Danone, Bayer oder die Agrar-Plattformen Klim und eAgronom nutzen Seqanas Daten daher zunehmend, um die Klimaresilienz ihrer globalen Zulieferstrukturen zu bewerten und Absicherungsstrategien zu priorisieren.

Die Grenzen des Satelliten-Blicks

Dennoch muss sich die Technologie einer harten physikalischen Realität stellen: Satelliten „sehen“ via Fernerkundung primär die oberste Erdschicht und funktionieren zudem am besten bei unbedecktem Boden. Nachhaltige, regenerative Landwirtschaft setzt jedoch paradoxerweise genau auf das Gegenteil: eine ständige Bodenbedeckung durch Zwischenfrüchte, um den Boden zu schützen. Die Algorithmen müssen also von der sichtbaren Oberfläche präzise auf das gesamte Bodenvolumen extrapolieren. Das erfordert eine kontinuierliche Kalibrierung durch lokale Referenzdaten (Ground-Truthing), um statistische Unschärfen zu minimieren.

In diesem regulatorisch anspruchsvollen Umfeld hat sich Seqana allerdings frühzeitig positioniert: Das Start-up agierte als Mitautor der „VM0042 v3“-Methodik des Zertifizierers Verra sowie der SOC Model Guidelines des Gold Standard. Die fundierte Kenntnis dieser globalen Standards dürfte den Berlinern im Vertrieb einen spürbaren Vertrauens- und Zeitvorteil gegenüber Neueinsteigern verschaffen.

Markt &Wettbewerb

Der Markt für digitale Agrar- und Bodendaten ist dennoch stark umkämpft und vor allem in den USA extrem kapitalstark besetzt.

- Der globale Vorreiter ist das US-amerikanisch-australische Start-up Regrow Ag, das mit einem Funding von knapp 100 Millionen US-Dollar bereits Branchenriesen wie Kellogg's und Cargill bedient.

- Weitere Wettbewerber sind US-Player wie Perennial (ehemals Cloud Agronomics) sowie europäische Mitstreiter wie Agreena (Dänemark), die wiederum stark auf den integrierten Zertifikate-Handel setzen.

Unser Fazit

Seqana zeigt mit dem aktuellen Funding, dass es dem Gründerteam gelungen ist, eine komplexe wissenschaftliche Nische in ein skalierbares B2B-Datenprodukt zu übersetzen. Die Berliner haben erkannt, dass die langfristige Wertschöpfung nicht allein im volatilen Handel mit CO2-Zertifikaten liegt, sondern in der Rolle des geschäftskritischen Daten-Providers für die agrarische Lieferkette. „Über Kohlenstoff hat der Markt erstmals gelernt, dem Boden einen wirtschaftlichen Wert zuzuschreiben“, fasst Mitgründer und CEO Stefan Gönner zusammen. Mit dem neuen Kapital muss das Team nun den Beweis antreten, dass seine Machine-Learning-Modelle auch auf globaler Skala und in unterschiedlichsten Klimazonen robust genug sind, um als verlässlicher Risikostandard für die globale Nahrungsmittelindustrie zu dienen.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

Die 3,7-Billionen-Dollar-Wette: Warum die geplanten Mega-Börsengänge von SpaceX, OpenAI und Co. das globale Finanzgefüge belasten können

SpaceX hat es vorgemacht, OpenAI und Anthropic steht es bevor: der Börsengang. Die kombinierte Bewertung dieser drei Tech-Giganten stellt die gesamte deutsche Wirtschaftsleistung an der Börse in den Schatten. Während die Start-up- und VC-Szene das Ende der jahrelangen IPO-Flaute feiert, schlagen Vermögensverwalter*innen Alarm: Die Flut an Mega-IPOs könnte vor allem für vermeintlich sicher geglaubte ETF-Anleger*innen zum unkalkulierbaren Risiko werden.

Der Technologie- und KI-Hype erreicht seinen vorläufigen Höhepunkt. Den Auftakt macht das Raumfahrtunternehmen SpaceX mit einer schwindelerregenden Bewertung von rund 1,8 Billionen US-Dollar (Stand 15.06.26) nach erfolgfreichem Börsenstart. Auch das ChatGPT-Mutterunternehmen OpenAI (rund 1,0 Billionen US-Dollar) und der KI-Rivale Anthropic (0,9 Billionen US-Dollar) haben ihre Börsenplatzierungen bereits in Stellung gebracht.

Für das Ökosystem der Venture-Capital-Geber*innen und Gründer*innen ist das ein massives Signal: Nach Jahren der Zurückhaltung ist der IPO-Markt zurück, und er ist größer als je zuvor. Zusammen bringen es die drei Unternehmen auf eine Marktkapitalisierung von rund 3,7 Billionen US-Dollar – fast doppelt so viel wie alle DAX-Konzerne zusammen.

Doch abseits der Feierstimmung im Silicon Valley drängt sich eine weitaus unbequemere Frage auf, die das Multi Family Office FINVIA in einem aktuellen Beitrag thematisiert: Sind diese Börsengänge wirklich der Beginn eines neuen technologischen Superzyklus – oder das finale Symptom einer extremen Überhitzung?

Der Fluch des Höhepunkts

Die Finanzgeschichte liefert ein klares, warnendes Muster: Wenn unangefochtene Marktführer an die Börse gehen, wählen sie meist den Zeitpunkt der maximalen Euphorie. Das war beim IPO von Goldman Sachs 1999 (mitten in der Dotcom-Blase) so, bei Blackstone 2007 (am Vorabend der Finanzkrise) und bei Glencore 2011 (am Ende des Rohstoff-Booms). Häufig markierten genau diese Mega-IPOs den Zenit des Marktes, woraufhin Anleger*innen jahrelange Durststrecken in Kauf nehmen mussten.

Die Skepsis ist angebracht. Denn während die gigantischen Bewertungen für SpaceX und OpenAI Zukunftsvisionen von AGI (Artificial General Intelligence) und der Mars-Kolonialisierung einpreisen, sieht die fundamentale Realität oft komplexer aus: Branchenmedien berichteten für SpaceX in den vergangenen Expansionsjahren wiederholt von Nettoverlusten im Milliardenbereich, und auch bei OpenAI zweifeln Kritiker*innen daran, wie schnell sich die gewaltigen Ausgaben für die KI-Infrastruktur jemals nachhaltig refinanzieren lassen.

Die Illusion der passiven Streuung: ETFs als unfreiwillige Käufer

Das eigentliche Problem, auf das die FINVIA-Analyse hinweist, liegt jedoch in der Mechanik der modernen Finanzmärkte, genauer gesagt bei passiven Indexfonds (ETFs). Der „MSCI World“ gilt unter Anleger*innen – vom Privatinvestierenden bis zum Start-up-Gründenden nach dem ersten Exit – als Inbegriff der Risikostreuung. Doch diese globale Diversifikation läuft Gefahr, in eine erhebliche Schieflage zu geraten.