Zum Newsletter per QR-Code

Aktuelle Events

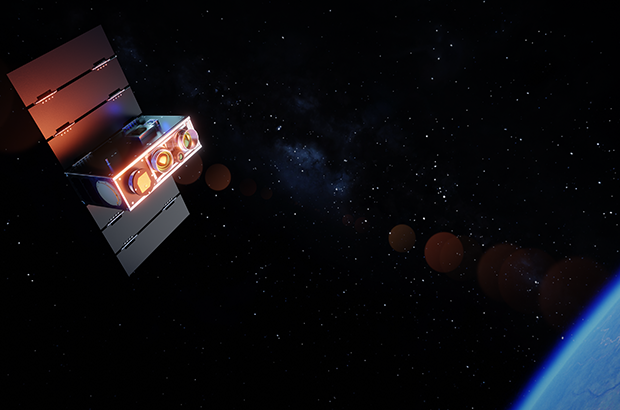

OroraTech: 25 Mio. Euro für Waldbrandbekämpfung aus dem Weltall

Das 2018 gegründete Münchner SpaceTech-Start-up ist das führende Unternehmen im Bereich der Erdbeobachtung durch Wärmebildkameras. Das frische Kapital soll für die Weiterentwicklung der Technologien sowie für die strategische Expansion in weitere Märkte genutzt werden.

Die OroraTech GmbH mit Sitz in München ist das führende Unternehmen im Bereich der Erdbeobachtung durch Wärmebildkameras. Die Lösungen des 2018 gegründeten Start-ups ermöglichen Kund*innen, die Auswirkungen des Klimawandels effektiv zu bekämpfen und nachhaltige Entscheidungen zu treffen. OroraTechs Wildfire Intelligence Solution unterstützt weltweit Privatunternehmen, Regierungsorganisationen und NGOs bei der Erkennung und Bekämpfung von Waldbränden.

Mit dem Launch der ersten Wärmebildkamera auf einem Nanosatelliten Anfang 2022 positioniert sich das Start-up als erstes kommerzielles Unternehmen, das die Technologie erfolgreich demonstrieren konnte. Damit gab das Unternehmen den Startschuss für eine eigene Konstellation aus 100 Nanosatelliten, die kontinuierlich die Temperatur der Erde messen und datenbasierte Trends auswerten wird.

Die Lösung ist ein satellitengestützter Dienst zur frühzeitigen Erkennung, Überwachung und Prognose von Waldbränden. Die OroraTech-Nanosatelliten sind so kompakt wie ein Schuhkarton und mit auf künstlicher Intelligenz (KI) basierenden, multispektralen Wärmebildkameras ausgestattet, die thermische Anomalien auf der Erdoberfläche präzise erkennen können. Die aufgenommenen thermischen Daten werden in die Wildfire Intelligence Solution übertragen, die damit den Standort, die Größe und das Ausbreitungspotenzial eines Feuers anzeigen kann. Waldbrände können so bereits ab einer Brandfläche von zehn mal zehn Metern innerhalb von 30 Minuten identifiziert werden.

Neben Bayern Kapital mit dem Wachstumsfonds Bayern 2 und dem ScaleUp-Fonds Bayern ist an der von Korys angeführten Series-B-Finanzierungsrunde unter anderem der European Circular Bioinvestment Fund (ECBF) beteiligt. Mit dem frischen Kapital plant OroraTech weitere Anwendungsmöglichkeiten für seine Technologie, beispielsweise zur Überwachung von umweltschädlichen Gasfackeln und Abgasfahnen („Gasflaring“), für die Kartierung von Wärmeinseln in Städten zur besseren Vorhersage von Hitzewellen sowie für umfangreiche landwirtschaftliche Analysen für die Agrarindustrie. Die Mittel aus der aktuellen Finanzierungsrunde sollen weitere Satelliten-Starts, die Marktexpansion und die Weiterentwicklung der OroraTech-Technologien unterstützen, insbesondere in den Bereichen betriebliche Effizienz und prädiktive KI.

Dr. Martin Langer, CEO von OroraTech, zeigt sich optimistisch für die Zukunft: „Wir freuen uns, dass Bayern Kapital weiterhin an unsere Mission glaubt und sind begeistert, Korys und ECBF in dieser nächsten Phase unserer Reise an Bord zu haben. Ihre strategische Unterstützung, zusammen mit dem fortwährenden Vertrauen unserer bestehenden Investoren, wird entscheidend für die Weiterentwicklung unserer Technologie und unser globales Wachstum sein. Gemeinsam können wir bedeutende Fortschritte erzielen, um die verheerenden Auswirkungen extremer Waldbrände weltweit zu bekämpfen.“

Diese Artikel könnten Sie auch interessieren:

Wakeline sammelt 2,1 Mio. Euro als Pre-Seed-Finanzierung

Das Start-up entwickelt Systeme, die im laufenden Betrieb lernen, statt nur auf historischen Daten zu basieren. Der Aachener TechVision Fonds (TVF) führt die Runde als Lead-Investor an, zudem beteiligt sich der Kölner VC neoteq ventures. Die Mittel sollen in die Weiterentwicklung der Plattform, die Intensivierung des Go-to-Markets sowie den weiteren Aufbau des Teams fließen.

Das Düsseldorfer DeepTech-Start-up Wakeline sichert sich eine Pre-Seed-Finanzierung in Millionenhöhe. Das Ziel: Nichts Geringeres, als eine neue, kontinuierlich lernende KI-Architektur aufzubauen, die unabhängig von US-amerikanischen Hyperscalern operiert. Doch wie realistisch ist dieser Frontalangriff auf die etablierten Paradigmen der Branche?

Wissenschaft trifft Unternehmertum

Hinter Wakeline, das im Jahr 2025 gegründet wurde, steht ein vierköpfiges Team: Dr. Tim Gülke, Jan Böggering, Simon Sprünker und Dr. Merten Tiedemann. Die personelle Aufstellung spiegelt den klassischen, aber notwendigen Aufbau eines Deep-Tech-Unternehmens wider. Jan Jeske, Partner bei neoteq ventures, begründet das Investment explizit mit dieser Kombination aus wissenschaftlicher Substanz und dem klaren Fokus des Teams darauf, konkrete industrielle Probleme zu lösen.

Die technologische These: Warum aktuelle KI „strukturell fehlerhaft“ sei

Die Grundthese der Düsseldorfer ist provokant: Aktuelle KI-Modelle weisen laut Wakeline einen fundamentalen, strukturellen Fehler auf, weil sie nicht selbst lernen können. Bislang werden große Modelle mit historischen Daten trainiert und anschließend regelmäßig aktualisiert.

Wakeline geht einen anderen Weg: Inspiriert von biologischen Prinzipien, greifen Training und Anwendung in ihrer Architektur ineinander, statt in getrennten Phasen abzulaufen. Die KI bleibt mit der Umgebung verbunden und lernt aus dem laufenden Betrieb weiter. Ein strategisch kluger Nebeneffekt in Zeiten europäischer Datensouveränität: Die Architektur ist bewusst so konzipiert, dass sie völlig unabhängig von US-amerikanischen Hyperscalern operieren kann.

Der Markt: Von der Strombörse in die Neurologie

Erste Bewährungsproben für die Technologie gibt es bereits. Der erste produktive Einsatzbereich sind Echtzeit-Prognosen für europäische Energiemärkte – ein Umfeld, in dem Systeme sich kontinuierlich an neue Marktveränderungen anpassen müssen. Doch die Gründer denken weiter: Die Technologie bietet laut Unternehmensangaben zudem Potenzial in industriellen Produktionsumgebungen sowie in der neurologischen Forschung, etwa zur Früherkennung von Parkinson.

Genialer Wurf oder Ikarus-Flug?

Es lohnt sich ein tieferer, kritischer Blick. Das Geschäftsmodell und die technologische Vision bergen erhebliche Herausforderungen:

- Das „Catastrophic Forgetting“-Problem: In der KI-Forschung gilt Continuous Learning als Königsdisziplin. Das bisherige Hauptproblem ist das katastrophale Vergessen – lernt ein Modell neue Datenstrukturen in Echtzeit, neigt es stark dazu, altes, aber weiterhin wichtiges Wissen zu überschreiben. Wakeline muss den Beweis erbringen, dass ihre Architektur dieses komplexe Problem in skalierbaren Umgebungen wirklich dauerhaft gelöst hat.

- Wettbewerb und die Big-Tech-Alternativen: Dr. Ansgar Schleicher (TVF) bringt es auf den Punkt: „Die meisten KI-Investitionen heute sind Wetten auf bessere Modelle innerhalb derselben Architektur. Wakeline stellt die Architektur selbst infrage.“ Das ist der mutigere, aber auch riskantere Weg.

- Vertrauen im B2B-Sektor: Ein KI-System, das im laufenden Betrieb permanent seinen Zustand ändert, ist inhärent schwerer zu kontrollieren als ein statisches Modell. Gerade im Energiehandel oder in der medizinischen Forschung sind unvorhersehbare, fehlerhafte Anpassungen der KI ein K.-o.-Kriterium. Wakeline wird hier massive Überzeugungsarbeit in puncto Vorhersagbarkeit und Sicherheit der eigenen Systeme leisten müssen.

Fazit

Mit Wakeline betritt ein hochspannender Akteur die deutsche Startup-Bühne. Dass das Team schon in der Pre-Seed-Phase 2,1 Millionen Euro einsammeln konnte, unterstreicht die Relevanz des Themas. Es ist ein ehrgeiziger Versuch, Europas Ruf nach einer eigenen KI-Architektur der nächsten Generation mit Leben zu füllen. Der wahre Lackmustest steht jedoch noch aus: Das System muss im harten Industriealltag beweisen, dass es agil dazulernt, ohne die eigene Stabilität zu gefährden.

Bielefelder Shortcut: Unternehmensstart in 24 Stunden

Wie das neue Modell „Bielefelder Shortcut“ die Start-up-Bürokratie in Deutschland umgehen will.

Bielefeld wagt einen Vorstoß gegen die oft lähmende Gründerbürokratie in Deutschland: Mit dem sogenannten Bielefelder Shortcut sollen Start-ups künftig innerhalb von nur 24 Stunden voll operativ handlungsfähig sein. Das Modell wurde am heutigen 18. Juni 2026 auf der Tech-Konferenz "Hinterland of Things" vorgestellt und soll den Wirtschaftsstandort stärken, indem es den administrativen Aufwand für junge Unternehmen drastisch senkt.

Vom bürokratischen Hürdenlauf zum Sprint

Wer in Deutschland ein Unternehmen startet, kennt das Problem: Zwischen Notartermin, Handelsregistereintragung und der oft langwierigen Eröffnung eines Geschäftskontos vergehen häufig mehrere Tage oder gar Monate. Hier setzt der Bielefelder Shortcut an, indem er die zentralen Schritte bündelt und die Prozesse massiv verkürzt.

Das Versprechen der Initiatoren: Gründer*innen sollen innerhalb eines einzigen Arbeitstages eine einsatzbereite Unternehmensstruktur erhalten. Der Ablauf umfasst konkret folgende Punkte:

- Die Bereitstellung einer operativen, geförderten Vorratsgesellschaft in Form einer UG oder GmbH (was de facto einem rechtlichen Mantelkauf entspricht und so die Wartezeit beim Handelsregister umgeht).

- Ein bereits eingerichtetes, kostenloses Geschäftskonto.

- Das Aufsetzen einer kompletten Holdingstruktur innerhalb nur eines einzigen Notartermins.

- Standardisierte, investorenfähige Gesellschaftsverträge, die von Beginn an auf künftige Finanzierungsrunden ausgelegt sind.

- Eine taggleiche Zusage für langfristige Fördergelder.

Durch diesen komprimierten Ablauf soll sich der bürokratische Aufwand von den sonst üblichen mehr als 30 aktiven Arbeitsstunden auf nur noch wenige Stunden reduzieren.

Fünf Partner, ein Ökosystem

Möglich wird diese Beschleunigung nicht durch eine Gesetzesänderung, sondern durch die orchestrierte Zusammenarbeit von fünf regionalen Akteuren. Die Volksbank in Ostwestfalen eG stellt die operative Gesellschaft und das Geschäftskonto zur Verfügung. Die Bank beginnt laut Sebastian Vielstädte, Unternehmensentwickler der Volksbank, nicht erst bei der Kundenanfrage, sondern bereitet wichtige Schritte im Vorfeld sauber vor.

Die Founders Foundation begleitet die standardisierten Abläufe der Start-ups. Für die konzeptionelle Gestaltung und die Investorentauglichkeit der Struktur zeichnet der Teuto Seed Club verantwortlich. Die finanzielle Komponente steuert die WEGE mbH über das "Bielefelder Startup Paket" bei: Start-ups im Shortcut-Programm erhalten einen Zuschuss zu Kauf- und Mietkosten von bis zu 64.000 Euro, der perspektivisch auf die nächsten vier Jahre gestreckt wird. Für die nötige Sichtbarkeit der Initiative sorgt die Kommunikationsagentur The Trailblazers.

Einordnung für die Gründer*innenszene

Für uns ist an diesem Modell insbesondere die professionelle Strukturierung von Tag eins an relevant. Marek Lehmann, Vorstand des Teuto Seed Clubs, betont, dass eine standardisierte Grundlage Reibungsverluste in frühen Phasen minimiert und den Weg zu späteren Finanzierungen ebnet. Dass das Fundament direkt als Holdingstruktur aufgesetzt wird, ist ein entscheidender Vorteil, der Gründer*innen später oft teure und komplexe Umstrukturierungen erspart, wenn Venture Capital an Bord kommt.

Gleichzeitig untermauert das Projekt die wachsenden Ambitionen der Region Ostwestfalen-Lippe (OWL). Aktuelle Daten des "OWL Startup Monitors 2025" – einer von der Founders Foundation und dem Startup Verband erhobenen Eigenstudie – belegen, dass sich die Zahl der Neugründungen in der Region in der vergangenen Dekade mehr als verdoppelt hat. Zudem bewerten 69 Prozent der dortigen Gründer*innen das lokale Ökosystem positiv, während der Bundesschnitt lediglich bei 57 Prozent liegt. Laut Dominik Gross, CEO der Founders Foundation, ist das Projekt das Ergebnis eines zehnjährigen, konsequenten Ökosystem-Aufbaus.

Ausblick

Das Programm, dessen erste Unternehmensstarts bereits ab Juli 2026 anlaufen sollen, demonstriert, dass praxisnaher Bürokratieabbau auf lokaler Ebene realisierbar ist, wenn Banken, Wirtschaftsförderung und Start-up-Netzwerke ihre Prozesse synchronisieren. Es bleibt abzuwarten, ob das "Bielefelder Modell" in der Praxis – etwa unter dem Einfluss strenger bankenrechtlicher Geldwäscheprüfungen (KYC) – diese Geschwindigkeit vollumfänglich halten kann und genügend Strahlkraft entwickelt, um auch andere deutsche Startup-Hubs zu ähnlichen prozessualen Innovationen zu bewegen. Interessierte Teams können sich ab sofort unter www.bielefelder-shortcut.de informieren.

Der Kakaoschock und die Bohnen-Lösung: Oyster Bay feiert Millionen-Exit mit Nukoko

Der Hamburger Impact-Investor Oyster Bay Venture Capital verkauft das britische Start-up Nukoko an den globalen Zutatenriesen Döhler. Warum dieser Deal für die europäische Food-Tech-Szene ein Meilenstein ist – und wieso die kakaofreie Schokolade nun vor dem finalen Härtetest steht.

Die europäische Food-Tech-Branche hat einen neuen Vorzeige-Deal: Der auf Food- und AgriTech spezialisierte Hamburger Investor Oyster Bay Venture Capital (unter anderem bekannt durch frühe Investments in Oatly und Air Up) hat einen erfolgreichen Exit verkündet. Das britische Portfolio-Unternehmen Nukoko, Entwickler der weltweit ersten „Bean-to-Bar“-Schokoladenalternative auf Basis von Ackerbohnen, wird vom global agierenden Zutatenhersteller Döhler übernommen. Über die finanziellen Details der Transaktion wurde Stillschweigen vereinbart.

Für Oyster Bay markiert der Deal den ersten erfolgreichen Verkauf aus dem erst vor acht Monaten geschlossenen, über 100 Millionen Euro schweren zweiten Fonds. „Für uns ist der erfolgreiche Exit von Nukoko ein herausragendes Beispiel dafür, wie europäische Food-Tech-Innovationen globale Herausforderungen lösen können“, erklärt Philip Stark, Principal von Oyster Bay Venture Capital. Doch jenseits der üblichen PR-Rhetorik offenbart der Deal einen tiefgreifenden Strukturwandel im Markt für Süßwaren. Zeit für eine fundierte Einordnung für Gründer und Investoren.

Der Markt: Warum Kakao zum Krisenrohstoff mutiert

Die traditionelle Schokoladenindustrie steht massiv unter Druck. Drastische Ernteausfälle in Westafrika – bedingt durch extreme Wetterphänomene und Pflanzenkrankheiten – ließen die Kakaopreise an den Rohstoffbörsen in den letzten zwei Jahren zeitweise auf historische Rekordhöhen explodieren. Hinzu kommt ein verschärftes regulatorisches Umfeld in Europa: Die EU-Verordnung für entwaldungsfreie Lieferketten (EUDR) zwingt Konzerne zu lückenlosen Nachweisen, dass für ihre Produkte keine Wälder gerodet wurden – in kleinteiligen afrikanischen Kooperativen ein administrativer Kraftakt.

Das Zeitfenster für „Alt-Choc“ (Alternative Schokolade) steht damit weit offen. Startups, die den Geschmack, das Schmelzverhalten und die Textur von Schokolade ohne Kakaobasis replizieren können, rennen in den Forschungs- und Entwicklungsabteilungen der Lebensmittelkonzerne offene Türen ein. Neuartige Rohstofflösungen sind längst kein reines Nachhaltigkeits-Gadget mehr, sondern eine Frage der wirtschaftlichen Resilienz.

Das Geschäftsmodell: Als „Intel Inside“ in die industrielle Skalierung

Nukoko, 2022 unter anderem vom Pflanzenbiologen Prof. David Salt gegründet, nutzt einen geschützten Fermentationsprozess, um heimische Ackerbohnen in eine geschmackliche Schokoladenalternative zu verwandeln. Die strategischen Vorteile: Ackerbohnen (Faba Beans) können kostengünstig und stabil in Europa angebaut werden, was Lieferketten verkürzt und das Abholzungsrisiko eliminiert. Zudem punktet das Endprodukt mit einem vorteilhaften Nährwertprofil und erlaubt zuckerreduzierte Rezepturen.

Dennoch standen die Briten vor der klassischen Sollbruchstelle junger DeepFood-Tech-Unternehmen: dem kapitalintensiven Sprung von der Pilotphase in die industrielle Massenproduktion (CapEx). Genau an dieser Schnittstelle greift das strategische Kalkül der Übernahme durch Döhler. Als internationaler Gigant im Bereich technologiebasierter Zutaten-Systeme verfügt Döhler über die nötigen globalen Produktionskapazitäten und Vertriebskanäle. Für Nukoko bedeutet dies den sofortigen Zugriff auf weltweite Skaleneffekte. Statt mühsam und teuer eine eigene Consumer-Brand im Einzelhandel aufzubauen, etabliert sich das Start-up als funktionale B2B-Zutat – quasi als das „Intel Inside“ für die Süßwarenindustrie der nächsten Dekade.

Die drei Hürden der Kakaofreiheit

Trotz des Exit-Erfolgs ist das Segment kein Selbstläufer. Wer den Markt erobern will, muss drei zentrale Herausforderungen lösen:

- Die Kennzeichnungshürde: In der Europäischen Union ist der Begriff „Schokolade“ über die Kakaoverordnung streng geschützt. Da Nukoko ohne Kakaobestandteile auskommt, müssen Hersteller*innen auf Bezeichnungen wie „kakaofreier Überzug“ oder „Süßware nach Schokoladenart“ ausweichen. Das erfordert erhebliche Aufklärungsarbeit am Point of Sale.

- Die Preisparität: Obwohl die Ackerbohne als agrarischer Rohstoff günstig ist, sind die biotechnologischen Fermentations- und Verarbeitungsschritte hochkomplex. Um im Massenmarkt konventionelle Schokolade zu verdrängen, müssen die Produktionskosten pro Tonne drastisch sinken. Ob Döhler diesen Skaleneffekt schnell genug erzwingen kann, bleibt abzuwarten.

- Die sensorische Akzeptanz: Die Geschichte der pflanzlichen Fleisch- und Milchalternativen zeigt: Sobald Konsument*innen geschmackliche Kompromisse eingehen müssen, bricht die Wiederkaufsrate ein. Nukoko muss den Beweis erbringen, dass die „Ackerbohnen-Illusion“ auch im industriellen Großmaßstab das anspruchsvolle Schmelzverhalten echter Kakaobutter im Mund imitiert.

Wettbewerber-Check: Wer dominiert den Markt?

Der Exit von Nukoko bringt zusätzliche Dynamik in ein hochkompetitives Marktumfeld, in dem auch deutsche Pioniere bereits eine dominierende Rolle spielen. Ein prominentes Beispiel ist das Münchner Start-up Planet A Foods. Die Gründergeschwister Max und Sara Marquart setzen bei ihrer Kakaoalternative auf die Fermentation von Hafer und Sonnenblumenkernen. Mit großem Erfolg: Ihre Ingredient-Marke ChoViva gilt derzeit als absoluter Platzhirsch im DACH-Raum und ist bereits fest in bekannte Großprodukte wie Nestlés Choco Crossies, im Sortiment von Griesson sowie in diversen REWE-Eigenmarken integriert. Das Münchner Unternehmen fokussiert sich dabei stark auf eine sichtbare B2B2C-Markenstrategie und tritt durch offensives Co-Branding auf den Verpackungen direkt mit den Endkonsumenten in Kontakt.

Ebenfalls um Marktanteile kämpft das Londoner Start-up WNWN Food Labs, das für seine Schokoladenalternative auf eine technologische Basis aus Gerste und Johannisbrot vertraut. Während das britische Unternehmen in der Vergangenheit vor allem durch PR-wirksame, limitierte Direct-to-Consumer-Testläufe viel mediale Aufmerksamkeit auf sich zog, forciert es nun ebenfalls eine strategische Neuausrichtung und baut seine lukrativen B2B-Partnerschaften mit der Industrie weiter aus.

Fazit & Takeaways für die StartingUp-Community

Der Deal zwischen Oyster Bay, Nukoko und Döhler liefert wertvolle Learnings für die europäische Startup-Szene:

- B2B schlägt D2C im FoodTech: Die Ära, in der Risikokapitalgeber unbegrenzt Millionen in den Aufbau neuer, kapitalintensiver Consumer-Lebensmittelmarken gepumpt haben, ist vorerst vorbei. Gefragt sind Enabler: Start-ups, die als Zulieferer existenzielle Probleme der Industrie (Lieferkettensicherheit, CO2-Reduktion, Rohstoffknappheit) lösen.

- Frühzeitige Kooperation mit Corporates: DeepFood-Tech ist zutiefst hardwaregetrieben. Die Allianz mit einem etablierten Industrie-Schwergewicht löst das größte Wachstumsproblem junger Tech-Unternehmen: den extrem teuren Bau eigener Großanlagen.

- Fokus auf heimische Rohstoff-Resilienz: Die Nutzung europäischer Agrarprodukte (wie Ackerbohnen oder Hafer) trifft den Nerv von Impact-Investoren. Start-ups, die sich von volatilen, geopolitisch anfälligen globalen Lieferketten entkoppeln, sichern sich einen fundamentalen Wettbewerbsvorteil.

Gründer der Woche: DYNO – für mehr Rentenansprüche

Altersarmut steigt, die betriebliche Altersvorsorge schwächelt. DYNO will das System umkrempeln – komplett digital und provisionsfrei. Wir haben bei Co-Founder Marc Karkossa nachgehakt.

In Deutschland haben mehr als 34 Millionen Menschen Anspruch auf eine betriebliche Altersvorsorge (bAV). Doch nur rund 18 Millionen zahlen tatsächlich ein – oft, ohne zu wissen, was am Ende für sie herausspringt. Die Gründe dafür sind tief in der Branche verwurzelt: Hohe Kosten, versteckte Provisionen und Intransparenz sind seit Jahrzehnten Standard. Das Offenburger Start-up DYNO tritt an, um genau dieses Problem zu lösen.

Mit einem 2,5-Millionen-Euro-Investment im Rücken und namhaften B2B-Kund*innen wie Freeletics, Schöffel und Quantum Systems verspricht das Unternehmen ein komplett digitales und provisionsfreies Modell. Der Anspruch: Arbeitnehmer*innen sollen durch den Zinseszinseffekt bis zu 150.000 Euro mehr Rentenansprüche aufbauen können. Doch wie skaliert man mit solch einem Versprechen in einem hochregulierten Markt gegen die etablierten Platzhirsche? Wir haben mit Mitgründer Marc Karkossa über das Aufbrechen alter Strukturen, ehrgeizige Ziele und die Zukunft der Rente gesprochen.

Das Interview

Wo steht der deutsche bAV-Markt heute wirklich und warum hat es erst externe Gründer gebraucht, um die Digitalisierung und Transparenz in dieser Branche ernsthaft anzustoßen?

Marc Karkossa: Der Markt ist zweigeteilt. Es gibt bAV-Modelle in Großkonzernen, die aufgrund vorhandener Ressourcen und Kompetenzen ordentliche Teilnahmequoten in der Belegschaft erzielen. Häufig gibt es hier auch arbeitgeberfinanzierte Modelle. Der Teil, der nicht erreicht wird – und wenn, dann häufig mit schlechten bAV‑Produkten –, sind kleine und mittelständische Unternehmen mit bis zu 1.000 Mitarbeitenden. Hier muss sich etwas ändern. Ich würde uns jedoch nicht als externe Gründer bezeichnen. Ich habe meine Ausbildung bei der AXA gemacht und war dann sechs Jahre lang in der familieneigenen Vermittlungsagentur tätig, zuletzt als Prokurist. Nur jemand, der das System von innen kennt, kann es grundlegend verändern.

Ich habe erlebt, wie Menschen, die ihr ganzes Leben lang in einen vom Staat geförderten und vom Arbeitgeber unterstützten bAV‑Vertrag gespart haben, am Ende weniger Geld zur Verfügung hatten, als sie eingezahlt haben. Das System habe ich als zutiefst unfair empfunden: Provisionen, undurchsichtige Verwaltungskosten, starre Anlagemöglichkeiten mit zu hoher Garantie, Nullrendite. Das sind alles keine Einzelfälle, sondern die Regel. Dass man das anders machen kann, habe ich schnell verstanden. Es geht um einen kleinen, aber wichtigen Perspektivwechsel: Wir arbeiten für die Sparer*innen, nicht für Provisionen oder die Incentive-Reisen nach Dubai für die besten Verkäufer.

Ihr werft dieses System aus Intransparenz und Maklerprovisionen über den Haufen. Wie schwer war dieser Bruch für dich persönlich und wie stark ist der Gegenwind aus der etablierten Versicherungsbranche?

Marc Karkossa: Der Bruch war nie das Schwere. Im Gegenteil: Schwer war, das Problem zu sehen und nichts zu tun. Menschen zahlen jahrelang ein und am Ende ist weniger Geld da, als eingezahlt wurde – und das bei 2,37 Prozent Durchschnittsrendite. Das ist kein Pech, das ist ein Konstruktionsfehler. Ab da fühlt sich der Schritt nicht wie Rebellion an, sondern wie das Naheliegende.

Und ich korrigiere das Bild: Wir werfen nicht die Branche über den Haufen, sondern ein Geschäftsmodell. Wir arbeiten auch mit Versicherern zusammen und sind Teil der Infrastruktur, kein Gegner. Gegenwind gibt es, aber selten offen. Der Widerstand ist Trägheit – und er kommt von dort, wo sich Menschen bedroht fühlen. Viele in der Branche sehen es im Stillen genauso. Und die Regulierung bewegt sich ohnehin in diese Richtung. Wir sind nicht gegen das System. Wir stehen nur schon da, wo der Markt in fünf Jahren stehen wird.

Eines eurer stärksten Verkaufsargumente ist der Rentenvorteil für die Nutzer*innen: Durch eingesparte Provisionen, Honorare und Betreuungskosten sollen laut euren Berechnungen bis zu 150.000 Euro mehr Rente für die Arbeitnehmer*innen herausspringen. Da bohrt der Redakteur natürlich nach: Wenn ihr komplett auf Abschluss- und Maklerprovisionen verzichtet, wie genau refinanziert sich DYNO dann? Wo liegt euer B2B-Monetarisierungshebel?

Marc Karkossa: Die Antwort ist eigentlich banal: Wir sind eine B2B-Tech-Plattform. Unternehmen zahlen uns eine monatliche Lizenzgebühr für die Nutzung von DYNO – für die HR-Automatisierung, das Echtzeit-Dashboard, die digitale Verwaltung aller bAV-Verträge. Was das für Arbeitnehmer*innen bedeutet: Das eingezahlte Kapital arbeitet vom ersten Euro an für sie. Genau darin steckt der 150.000-Euro-Unterschied über eine durchschnittliche Erwerbsbiografie. Natürlich können es auch weniger als 150.000 Euro oder auch mehr sein. Das Provisionssystem hat über Jahrzehnte funktioniert, weil Intransparenz das Geschäftsmodell war. Unseres funktioniert, weil Transparenz das Geschäftsmodell ist.

Bisher konntet ihr über 600 Unternehmen als Kund*innen gewinnen. Für HR-Abteilungen ist die Verwaltung der bAV oft ein administrativer Albtraum. Wie überzeugt ihr klassische, teils mittelständische Unternehmen davon, ihre bewährten – wenn auch oft analogen – Prozesse an ein junges Start-up auszulagern?

Marc Karkossa: Die Frage ist berechtigt. Ein junges Unternehmen, das ein System anfasst, das seit 30 Jahren so funktioniert? Aber das Argument dreht sich eigentlich um: Wir erleichtern HR die Arbeit, wir machen sie nicht abhängig von uns. Unser Fokus liegt auf kleinen und mittelständischen Unternehmen sowie schnell wachsenden Organisationen, die moderne HR-Strukturen skalierbar, rechtssicher und einfach zu administrieren aufbauen wollen. Was uns das Vertrauen bringt: Wir verdienen kein Geld über Produktprovisionen, sondern ausschließlich über die Software. Unsere Interessen sind damit mit denen des Unternehmens und der Belegschaft aligned, nicht mit denen eines Vermittlers oder Versicherers. Wenn Entscheider sehen, was ihre HR-Abteilung heute für bAV-Verwaltung aufwendet und was danach übrig bleibt, ist die Frage meistens beantwortet. Bei DYNO läuft alles digital: Vertragsänderungen, Onboarding neuer Mitarbeitender, Reporting, alles zentral und ohne Papierkram.

Die Altersvorsorge ist ein hochsensibler und streng regulierter Bereich. Wenn ihr den klassischen Versicherungsmakler ausschaltet und die Prozesse vollständig digitalisiert: Wie löst ihr das Thema Haftung und BaFin-Regulierung? Wenn Arbeitnehmer*innen am Ende falsch entscheiden oder sich schlecht beraten fühlen – wer trägt bei eurem Ansatz das rechtliche Risiko?

Marc Karkossa: Unsere komplette User-Journey auf Arbeitnehmerseite ist so gebaut, dass sie alle rechtlichen Anforderungen erfüllt – dokumentiert, nachvollziehbar. Und genau das ist auch eine Stärke der Digitalisierung: Ein digitaler Prozess senkt den Standard nicht, er hebt ihn. Und: DYNO hält eine eigene Maklerlizenz; ohne die lässt sich bAV mit Versicherungsunternehmen gar nicht managen.

Die Zahlen, die ihr kommuniziert, sind ambitioniert: 2025 wurden über die Plattform 100 Millionen Euro vertraglich vereinbarte Beiträge aktiviert. Bis Mitte 2026 wollt ihr bereits rund 400 Millionen Euro an Rentenansprüchen aufgebaut haben. Welche konkreten vertrieblichen oder technologischen Hebel nutzt ihr, um diese Vervierfachung in einem so kurzen Zeitraum zu realisieren?

Marc Karkossa: Wir bauen konsequent das, was der Mittelstand braucht, bleiben unserer provisionsfreien, digitalen DNA treu und haben eine Technologie, die von Grund auf skaliert – so könnten wir bereits jetzt täglich hunderte Unternehmen onboarden.

Spätestens seit dem Beschluss der Betriebsrentenreform (BRSG II) gewinnt die bAV politisch und gesellschaftlich wieder massiv an Relevanz – auch, weil die gesetzliche Rente oft nicht mehr reicht. Wird die rein digitale, Do-it-yourself-Vorsorge in fünf Jahren der absolute Standard sein, oder glaubst du, dass die klassische persönliche Beratung bei Finanzthemen weiterhin eine Daseinsberechtigung hat?

Marc Karkossa: Es ist kein Entweder-oder – es kommt auf das individuelle Bedürfnis an. Manche wollen es selbst managen, schnell und online. Andere wollen einen Menschen, gerade wenn die Märkte mal wackeln. Beide sollten dasselbe bekommen: ein renditestarkes Top-Produkt – egal ob vollständig digital oder im Videocall. Der Standard in fünf Jahren ist deshalb nicht zwangsläufig ‚Do it yourself‘, sondern eine digitale Infrastruktur, die beides kann – ohne Renditeunterschied. Aus diesem Grund bieten wir bei Rückfragen auch eine Beratung per Videocall an.

Marc, du hast den Seitenwechsel vom Branchen-Insider zum disruptiven Start-up-Gründer in einem hochregulierten Markt vollzogen. Welche konkreten Learnings möchtest du anderen Gründer*innen für ihren eigenen Weg mitgeben – insbesondere jenen, die sich mit ihren Ideen ebenfalls an dicke Bretter und festgefahrene Industrien wagen?

Marc Karkossa: Jeder Markt hat seine Vor- und Nachteile – und die Dicke eines Bretts hat meistens einen Grund. Mein wichtigstes Learning: dranbleiben. Dicke Bretter bohrt man nicht in einem Quartal. Und genauso wichtig: konsequent in den Markt reinhören, welche Lösung er gerade braucht – und nicht, welche man selbst gern bauen würde.

Danke, Marc Karkossa, für die spannenden Insights

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

ShopAgentic: 1,9 Mio. Euro für die Wette auf maschinelle Konsument*innen

Das 2025 gegründete ShopAgentic baut eine E-Commerce-Infrastruktur, die nicht für Menschen, sondern für autonome KI-Agenten gedacht ist.

Das Hannoveraner Start-up ShopAgentic hat eine Pre-Seed-Finanzierungsrunde in Höhe von 1,9 Millionen Euro abgeschlossen. Angeführt wird die Runde von den Venture-Capital-Gesellschaften May Ventures und Greenfield Capital. Zudem beteiligt sich eine Riege namhafter internationaler Business Angels und E-Commerce-Experten an dem jungen Unternehmen. Das erst im Dezember 2025 gegründete Start-up mit derzeit vier Mitarbeitern entwickelt eine spezialisierte Technologieplattform für den sogenannten Agentic Commerce. Die zentrale These der Gründer lautet, dass künftig nicht mehr nur Menschen im Netz einkaufen, sondern zunehmend autonome KI-Agenten, die Produktsuche, Preisvergleich und Transaktionen im Auftrag der Konsument*innen eigenständig übernehmen.

Seriengründer mit Riecher für den nächsten Hype

Hinter ShopAgentic stehen Alexander Ringsdorff (CEO) und Kai-Thomas Krause, zwei Seriengründer mit nachgewiesenem Gespür für technologische Trends im Handel. Die beiden Unternehmer haben in der Vergangenheit bereits mehrfach bewiesen, dass sie Paradigmenwechsel im E-Commerce frühzeitig besetzen können: Im Jahr 2011 gründeten sie mit CouchCommerce einen frühen Anbieter von Mobile-Commerce-Lösungen, später gehörten sie zum Gründerteam der Omnichannel-Plattform NewStore, die heute von internationalen Marken genutzt wird. Mit ShopAgentic widmen sie sich nun der nächsten Evolutionsstufe, nämlich der vollständigen Vorbereitung von Handelssystemen auf autonome KI-Systeme entlang der Customer Journey.

Middleware für Maschinen statt für Menschen

Da die bestehende E-Commerce-Infrastruktur – von der Produktseite bis zum Checkout – historisch für menschliche Nutzer*innen optimiert wurde, will ShopAgentic als technische Middleware fungieren. KI-Agenten benötigen strukturierte Informationen und standardisierte Schnittstellen, um fehlerfrei agieren zu können. Das Modell setzt auf eine niedrige Einstiegshürde: Die Software soll sich flexibel in bestehende Handelsplattformen und proprietäre Systeme integrieren lassen, ohne dass langjährige Transformationsprojekte oder ein vollständiges, kostenintensives Replatforming nötig werden. Spezialisierte KI-Agenten übernehmen dabei arbeitsteilig operative Funktionen wie das Produktdatenmanagement, die Preisgestaltung, den Kund*innenservice oder das Fulfillment, während die strategische Kontrolle und die Hoheit über Geschäftsergebnisse vollständig beim Händler bzw. bei der Händlerin verbleiben. Wie genau die Monetarisierung der Plattform erfolgen soll, lässt das Start-up bislang allerdings offen; Details zum kommerziellen Geschäftsmodell sollen erst zum anstehenden Marktstart kommuniziert werden. Das frische Kapital fließt derweil primär in die Produktentwicklung, den Ausbau von Systemintegrationen und den weiteren Teamaufbau.

Riskantes Rennen gegen die Branchen-Giganten

Obwohl die Vision innovativ ist, wirft das Konzept bei kritischer Betrachtung fundamentale Fragen bezüglich Markt, Wettbewerb und Timing auf. Das Start-up stützt sich als Kernargument auf eine Prognose von Deloitte, wonach bis zum Jahr 2030 rund 25 Prozent aller weltweiten E-Commerce-Umsätze durch KI-Agenten initiiert oder unterstützt werden. Ob die Konsument*innenakzeptanz für vollständig delegierte Kaufentscheidungen jedoch innerhalb von nur vier Jahren derart rasant und marktübergreifend wachsen wird, bleibt eine mutige Wette auf die Zukunft.

Zudem positioniert sich ShopAgentic explizit nicht als Konkurrent zu Branchenriesen wie Shopify oder Salesforce, sondern als konzeptionelle Ergänzung. Hier liegt jedoch ein erhebliches strategisches Risiko: Sollte der Agentic Commerce tatsächlich den prognostizierten Stellenwert erreichen, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass große E-Commerce-Plattformen eigene native KI-Schnittstellen entwickeln werden. Der First-Mover-Vorteil von ShopAgentic müsste demnach extrem schnell in einen unaufholbaren technologischen Vorsprung übersetzt werden, um nicht durch einfache Standard-Updates der etablierten Branchen-Monopolisten obsolet zu werden.

Krypto-Zahlungen als regulatorisches Minenfeld

Ein besonders ambitionierter, aber regulatorisch komplexer Baustein der Vision sind die von Investor Greenfield Capital hervorgehobenen „Agent-to-Agent-Payments“. Die Investoren prognostizieren, dass Maschinen künftig über Stablecoins direkt miteinander verhandeln und bezahlen werden, da traditionelle Zahlungsnetzwerke für den menschlichen Gebrauch konzipiert seien. Dies eröffnet in der Theorie zwar enorme Effizienzpotenziale, blendet in der aktuellen Projektion jedoch die massiven regulatorischen, rechtlichen und haftungsrelevanten Hürden im Umgang mit Krypto-Assets und vollautomatisierten Finanztransaktionen im Endkund*innengeschäft aus.

Viel „Smart Money“ für den digitalen Goldrausch

Für die Start-up- und E-Commerce-Szene ist ShopAgentic dennoch ein hochspannendes Projekt. Die lange Liste der beteiligten Business Angels ist dabei ein massiver Vertrauensbeweis. Mit Investoren wie Jochen Krisch (Exciting Commerce), Boris Lokschin (Spryker), Thomas Gottheil (Frontastic), Sven Rittau (K5) und Stefan Wenzel (Autor des Buches „AGENTIC COMMERCE“) liest sich das Cap-Table wie ein Who-is-Who des deutschen Digitalhandels. Dieses stark vernetzte „Smart Money“ validiert das generelle Problembewusstsein im Markt und sichert dem jungen Unternehmen von Tag eins an den direkten Zugang zu entscheidenden Branchennetzwerken.

ShopAgentic ist ein klassischer Infrastruktur-Play in einem Markt, der gerade erst entsteht. Geht die Wette auf den maschinellen Kaufenden auf, baut das Team aus Hannover aktuell die Schaufeln für den nächsten digitalen Goldrausch. Scheitert jedoch die breite Konsument*innenadoption von Kauf-Agenten, könnte sich das Zeitfenster für diese spezialisierte Middleware-Lösung ebenso rasch wieder schließen.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Gründer*in der Woche: Mevio – Revolution im Messenger?

Mevio, das junge Stuttgarter Start-up von Maja Mast und Christoph Beringer, will den Aufbau eines digitalen Business radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Wir haben uns das Geschäftsmodell genauer angesehen und die Gründer*innen befragt.

Wer sich heute als Coach oder Berater*in selbständig macht, steht oft vor einer unüberwindbaren Wand aus Server-Einstellungen und Datenschutz-Hürden. das junge Stuttgarter Start-up Mevio will den Aufbau eines digitalen Business nun radikal vereinfachen – per Chat-Befehl statt Website-Baukasten. Das Start-up verspricht ein komplettes Business, gesteuert über den heimischen Messenger. Das klingt verlockend, doch hält das Geschäftsmodell der harten Realität im umkämpften Software-Markt stand?

Die Köpfe hinter der Chat-Innovation

Hinter Mevio stehen die Gründer Maja Mast und Christoph Beringer, der als Co-CEO und Technik-Experte fungiert. Die Gründungsidee entspringt dem klassischen „Scratch your own itch“-Prinzip: Maja Mast kennt die schmerzhaften, langwierigen technischen Hürden bei der Unternehmensgründung aus eigener Erfahrung. Gemeinsam mit Beringer entwickelte sie einen bewussten Gegenentwurf zu den Systemen etablierter US-Konzerne. Ihre Zielgruppe ist klar definiert: Dienstleister*innen, Berater*innen und Coaches, denen die Hürden der Digitalisierung bisher zu technisch und rechtlich zu riskant waren.

„Wir haben selbst erlebt, wie schnell man bei der Gründung oder Digitalisierung eines Angebots in technischen Themen hängen bleibt – Website, Datenschutz, Zahlungsanbieter, Automationen und zig verschiedene Tools“, erinnert sich Maja Mast an den eigenen Breaking Point. Irgendwann sei die Erkenntnis gereift: „Das muss einfacher gehen. Uns wurde klar, dass viele Menschen nicht an ihrer Idee scheitern, sondern an der technischen Komplexität drumherum.“

Der Startschuss für die Plattform fällt am 1. Juni mit einer kostenlosen Beta-Phase. Der Aufbau der ersten Version ohne große Budgets war zwar herausfordernd, wie Mast einräumt, habe aber auch den Blick geschärft. „Genau dadurch mussten wir uns von Anfang an auf das Wesentliche konzentrieren: Was brauchen Nutzer*innen wirklich – und was ist eigentlich nur unnötige Komplexität?“, betont die Gründerin.

All-in-one zum Kampfpreis

Die Kernidee von Mevio ist radikal simpel: Anstatt sich durch Menüs zu klicken, tippen Nutzer*innen ihre Anforderungen in einen Messenger ein. Im Hintergrund übernimmt die Software den Rest. Sie baut die Website, digitalisiert Produkte, kümmert sich um Domain-Buchungen und wickelt Rechnungen, Terminbuchungen sowie Zahlungen automatisiert ab. Auch das Hosting von Online-Kursen gehört zum Repertoire der All-in-one-Plattform.

Abgerechnet wird über ein Abo-Modell, das bei sportlichen 20 Euro im Monat startet. Ein zentrales Verkaufsargument ist dabei die Datensicherheit. Christoph Beringer verweist auf den kompromisslosen Fokus auf europäische Server und eine absolut DSGVO-konforme Infrastruktur. Man wolle den neuen Gründer*innen die ständige Angst nehmen und ein rechtlich wasserdichtes Fundament bauen.

Doch wie finanziert man Support und Infrastruktur bei dieser extrem aggressiven Preisstrategie? „Uns war von Anfang an wichtig, eine Lösung zu bauen, die sich wirklich kleine Anbieter*innen leisten können“, verteidigt Beringer das Modell. Weil Mevio bewusst Bereiche bündle, für die Nutzer*innen sonst einzeln zahlen müssten, lasse sich vieles effizienter gestalten. Aktuell ist das Start-up komplett bootstrapped und wächst Schritt für Schritt mit der Community. Den befürchteten Support-Aufwand bei einer technisch wenig versierten Zielgruppe sieht der Co-CEO gelassen und kontert: „Unser Ziel ist ja gerade, technische Komplexität massiv zu reduzieren, damit viele Probleme gar nicht erst entstehen.“ Durch starke Automatisierung solle sich die Plattform selbsterklärend anfühlen.

Markt, Wettbewerb und der "Meta-Irrglaube"

So elegant die Idee auf dem Papier wirkt, ein journalistisch-kritischer Blick offenbart einige Sollbruchstellen. Die Pressemitteilung inszeniert Mevio markig als Gegenentwurf zu „Meta und Co.“ Doch Meta ist im Bereich Website-Building und Kurs-Hosting kein echter Wettbewerber. Die tatsächliche Konkurrenz heißt Wix, Squarespace, Shopify oder – im spezifischen Coach-Segment – Elopage, Kajabi und Digistore24. Diese Player dominieren den Markt mit ausgereiften Ökosystemen.

Warum sollten diese finanzstarken Riesen den Chat-Ansatz nicht einfach kopieren? Maja Mast gibt sich selbstbewusst: „Uns geht es nicht darum, einfach bestehende Systeme um eine Chatfunktion zu ergänzen. Der eigentliche Unterschied liegt in der Denkweise hinter dem Produkt.“ Während viele Plattformen klassisch gebaut und später vereinfacht wurden, werde Mevio von Beginn an radikal aus Nutzer*insicht gedacht. „Die Messenger-Steuerung ist deshalb für uns nicht nur ein Feature, sondern der Kern des gesamten Produkts“, stellt sie klar. Die eigentliche Herausforderung für die Konkurrenz liege darin, hochkomplexe Systeme im Nachhinein radikal zu vereinfachen, ohne die technische Infrastruktur zu verlieren.

Grenzen der Chat-Bedienung

Websites sind visuelle Medien. Eine Website intuitiv per Chat einzupflegen, mag für eine simple Landingpage gut funktionieren. Doch sobald Kund*innen individuelle Design-Anpassungen wünschen, stößt ein textbasiertes Interface schnell an seine Grenzen. Das Versprechen, das unpersönliche Klick-Chaos zu ersetzen, könnte sich in ein zähes Text-Chaos verwandeln.

Christoph Beringer weicht diesem UX-Risiko nicht aus: „Sobald es um sehr individuelle oder komplexe Design-Wünsche geht, stoßen rein textbasierte Interfaces natürlich irgendwann an Grenzen.“ Deshalb begreife man den Chat nicht als Ersatz für alles, sondern als den einfachsten Einstiegspunkt, der Geschwindigkeit und Einfachheit schaffe. „Unser Ziel ist nicht, professionelle Design-Tools komplett abzulösen, sondern Menschen die technischen Hürden am Anfang abzunehmen“, erklärt der Techniker. Um die kreative Freiheit nicht einzuschränken, kombiniert Mevio die Chat-Steuerung deshalb mit klassischen visuellen Bearbeitungsmöglichkeiten direkt im Browser. Die Zielgruppe seien ohnehin keine professionellen Web-Agenturen, sondern Menschen, die ohne Technikstress ein professionelles digitales Business aufbauen möchten.

Fazit und Ausblick

Mevio adressiert ein unbestreitbar echtes Problem: die oft unüberwindbare Wand aus Datenschutz-Hürden und Technik-Stress für Selbständige. Die garantierte DSGVO-Konformität auf europäischen Servern ist im deutschen Markt ein massiver Wettbewerbsvorteil gegenüber amerikanischen Anbieter*innen. Die Kombination aus Messenger-Steuerung und Business-Backend ist innovativ und könnte den Nerv technikmüder Gründer*innen treffen. Der Erfolg wird jedoch maßgeblich davon abhängen, ob das System im Hintergrund wirklich so fehlerfrei arbeitet wie versprochen – und ob die Zielgruppe bereit ist, visuelle Gestaltungsfreiheit gegen radikale Einfachheit einzutauschen.

Blickt man auf das kommende Jahr, bleiben die Gründer fokussiert. „Für uns wird der wichtigste Meilenstein zunächst sein, zu beweisen, dass digitale Selbständigkeit wirklich deutlich einfacher funktionieren kann“, formuliert Maja Mast das Ziel für Mitte 2027. Und die internationale Expansion? Die hat das Start-up zwar auf dem Schirm, da technische Überforderung kein rein deutsches Phänomen ist. Mast resümiert jedoch pragmatisch: „Aber im Moment konzentrieren wir uns bewusst darauf, zuerst ein starkes Fundament aufzubauen, bevor wir größere internationale Schritte gehen.“

Befreiungsschlag oder teure PR-Show? Europas Tech-Szene probt den Aufstand

Jahrelang galt das europäische Tech-Ökosystem als ewiges Talent, das den Durchbruch verpasst. Built in Europe – eine massive neue Kampagne des Londoner VCs Balderton Capital und über 100 Top-CEOs – will dieses Narrativ nun beenden. Doch reicht ein neues Selbstbewusstsein aus, um die strukturellen Defizite des Kontinents zu kaschieren?

Wer in diesen Tagen durch Berlin, München, London oder Paris läuft, dürfte über großflächige Plakate stolpern, die weniger an Start-up-Werbung als an ein politisches Manifest erinnern. „Not waiting for permission. Not looking somewhere else for the blueprint. Just building“, heißt es darauf.

Die Sätze sind das Herzstück der am 1. Juni gestarteten Kampagne Built in Europe. Orchestriert vom renommierten Risikokapitalgeber Balderton Capital, haben sich über 100 europäische Gründer*innen und CEOs zusammengeschlossen, um eine unmissverständliche Botschaft an Politik, Investor*innen und vor allem an die globale Tech-Elite zu senden: Europa ist kein reiner Binnenmarkt für US-Technologien mehr. Europa baut die Zukunft selbst.

Die Zahlen geben dem neuen Ego recht

Der Zeitpunkt für diesen medialen Paukenschlag ist klug gewählt, denn die nackten Zahlen stützen die These der Kampagne. Laut Atomico macht der Tech-Sektor mittlerweile rund 15 Prozent des europäischen Bruttoinlandsprodukts aus. Im Jahr 2015 lag dieser Wert noch bei bescheidenen 4 Prozent.

Noch viel entscheidender als das reine Volumen ist jedoch die inhaltliche Verschiebung. Europas Tech-Szene hat die Ära der reinen E-Commerce-Copycats hinter sich gelassen. Das zeigt ein Blick auf das Epizentrum der deutschen Beteiligung an der Kampagne. Aus dem Großraum München stammen drei Unternehmen, die in ihren jeweiligen Sektoren technologische Paradigmenwechsel vorantreiben:

- Quantum Systems: Das Unternehmen hat sich auf KI-gestützte Aufklärungsdrohnen spezialisiert und nach massiven Finanzierungsrunden im Jahr 2025 den Einhorn-Status erreicht. Die strategische Relevanz zeigt sich besonders im Verteidigungssektor: Im Mai 2026 vertiefte das Start-up eine Partnerschaft mit Rohde & Schwarz, um elektronische Kampfführung direkt in seine Drohnen zu integrieren.

- The Exploration Company: Die bayerisch-französische Firma entwickelt mit Nyx eine wiederverwendbare Raumkapsel, die trägerunabhängig konzipiert ist und auf Schwerlastraketen weltweit fliegen kann. Unterstützt durch weitreichende Verträge positioniert sich das Start-up als Europas ernsthafteste Antwort auf die Dominanz von SpaceX in der orbitalen Logistik.

- Proxima Fusion: Als Spin-off des Max-Planck-Instituts für Plasmaphysik arbeitet das Team an der Kommerzialisierung der Kernfusion. Im Februar 2026 unterzeichnete Proxima Fusion eine weitreichende Vereinbarung mit dem Freistaat Bayern und RWE, um in den frühen 2030er-Jahren einen Nettoenergie-Demonstrator („Alpha“) zu errichten, auf den das erste kommerzielle Fusionskraftwerk (Stellaris) in Gundremmingen folgen soll.

Der wahre Grund der Kampagne: Der War for Talent

Doch VCs wie Balderton schalten keine teuren Out-of-Home-Kampagnen zur reinen Ego-Pflege. Hinter den plakativen Slogans verbirgt sich ein handfestes, geschäftskritisches Problem: der akute Mangel an Tech-Talenten.

Das Wachstum der Scale-ups wird längst nicht mehr nur durch fehlendes Kapital gebremst, sondern durch unbesetzte Entwickler- und Ingenieursstellen. Das Herzstück der Kampagne ist deshalb die Plattform BuiltInEurope.com – ein paneuropäischer Talent-Hub, der auf einen Schlag die offenen Positionen von 1.000 führenden Tech-Start-ups bündelt. Die Stoßrichtung ist klar: Fachkräfte aus dem Silicon Valley sollen zurückgeholt und Absolventen europäischer Elite-Unis davon abgehalten werden, direkt nach Übersee abzuwandern.

Ein Plakat ändert kein Steuerrecht

Genau an diesem Punkt muss sich die Kampagne den Realitätscheck gefallen lassen. Es ist ein starkes Signal, dass sich 100 CEOs vom FinTech-Giganten Revolut bis zum Mobilitäts-Player Voi vereinen. Doch eine Jobbörse und gute PR allein lösen die strukturellen Nachteile des Standorts Europa nicht.

Drei fundamentale Probleme bleiben ungelöst:

- Die ESOP-Lücke: US-Tech-Konzerne zahlen nach wie vor signifikant höhere Basisgehälter. Um das auszugleichen, sind Start-ups auf Mitarbeiterbeteiligungen (ESOPs) angewiesen. Das europäische Steuerrecht macht diese Beteiligungen jedoch oft bürokratisch komplex. Solange Talente bei einem Exit steuerlich benachteiligt werden, zieht das Argument der „besseren Lebensqualität“ nur bedingt.

- Das Tal des Todes beim Growth Capital: Wenn für den Bau eines Fusionsreaktors oder das Training eines KI-Basismodells plötzlich 200 Millionen Euro benötigt werden, fehlt in Europa schlichtweg die Dichte an Growth-Fonds für späte Phasen.

- Regulierungsangst: Das Manifest fordert selbstbewusst, nicht mehr auf „Erlaubnis“ zu warten. Doch in einem Kontinent, der mit dem AI Act massive Hürden aufbaut, müssen Gründer*innen deutlich mehr regulatorischen Aufwand betreiben als ihre Konkurrenz in Asien oder den USA.

Fazit

Built in Europe ist ein überfälliger Befreiungsschlag einer Industrie, die nicht länger das Stiefkind der klassischen Wirtschaft sein will. Die Kampagne zeigt eindrucksvoll, dass in Städten wie München, Paris und Warschau Unternehmen gebaut werden, die den Lauf der Welt verändern können.

Der neue Hub wird kurzfristig helfen, Talente auf offene Stellen aufmerksam zu machen. Langfristig reicht gutes Marketing jedoch nicht aus. Wenn aus dem „Potenzial“ endgültig Realität werden soll, müssen der PR-Offensive der Gründer*innen nun handfeste politische Reformen folgen. Andernfalls bauen Europas klügste Köpfe die Zukunft weiterhin woanders.

25 Mio. Euro Funding für ClimateTech encosa

Das 2024 von Sascha Koberstaedt und Sebastian Becker gegründete Münchner Start-up encosa hat sich eine Gesamtfinanzierung in Höhe von 25 Millionen Euro gesichert, um sein Portfolio gewerblich und industriell genutzter Batteriespeicher massiv auszubauen.

Die Kombination aus Venture Capital und einer skalierbaren Fremdkapitalfazilität soll das „Energy-as-a-Service“-Modell des Unternehmens im deutschen Mittelstand etablieren. Für Gründer*innen und Investor*innen im ClimateTech-Segment ist dieser Case ein starkes Signal – doch das hochkomplexe und kapitalintensive Hardware-Geschäft birgt in der Praxis spezifische Herausforderungen.

Gründer und Historie

Hinter encosa stehen Sascha Koberstaedt (CEO) und Sebastian Becker (COO), die das Unternehmen im Juni 2024 ins Leben gerufen haben. Koberstaedt bringt bereits tiefe Erfahrung im Aufbau komplexer Hardware-Unternehmen mit – unter anderem als Mitgründer des Münchner Elektrotransporter-Start-ups Evum Motors. In weniger als zwei Jahren konnte das Duo ein beachtliches Tempo vorlegen, erste Anlagen in Betrieb nehmen und ein spezialisiertes Team formieren.

Die rasante Finanzierungshistorie unterstreicht das Vertrauen des Marktes:

- Pre-Seed-Runde: First Momentum Ventures und Redstone stiegen als Lead-Investoren ein, flankiert von Heliad, UTUM Funding for Innovators und WEPA Ventures.

- Seed-Runde: Angeführt vom sektorfokussierten Frühphasen-VC Realyze Ventures, beteiligten sich Verve Ventures, Blum Ventures, Kopa Ventures und Bayern Kapital. Alle Pre-Seed-Investoren zogen erneut mit.

- Business Angels: Prominente Köpfe wie Andreas Kupke (Finanzcheck.de), Marc Stilke (Immobilienscout24) und Sebastian Bärhold (IDnow) unterstützen das Unternehmen.

Das Geschäftsmodell: Nutzung statt Besitz

Der Mittelstand leidet unter volatilen Strompreisen, steigenden Netzentgelten und strengeren CO2-Vorgaben. Batteriespeicher gelten als Schlüsseltechnologie, um Lastspitzen zu kappen (Peak Shaving) und Energiekosten zu senken. Dennoch scheiterten Projekte im Mittelstand bislang oft an hohen Investitionskosten (CapEx) und komplexen Prozessen.

Hier setzt encosa mit einer All-in-one-Lösung an:

- Zero CapEx: Das Start-up übernimmt die komplette Planung, Finanzierung, Installation und den Betrieb der Anlagen. Kund*innen benötigen keine eigene Anfangsinvestition.

- Flexible Finanzierung: Kunden wählen flexibel zwischen Kauf, Miete oder Pacht.

- Duale Wertschöpfung: Erlöse werden sowohl durch die Optimierung des Kund*innenverbrauchs („Behind the Meter“) als auch über den aktiven Energiehandel am Strommarkt („Front of the Meter“) generiert.

Laut encosa amortisieren sich die Anlagen je nach Verbrauchsprofil innerhalb von 18 Monaten bis fünf Jahren.

Merkmal | Klassischer Speicherkauf | encosa Modell |

Investitionskosten (CapEx) | Hoch | Keine Anfangsinvestition nötig |

Betriebsrisiko | Liegt komplett beim Kunden | Wird durch encosa minimiert |

Erlösquellen | Meist nur lokale Optimierung | Mix aus Einsparung & Energiehandel |

Projektmanagement | Eigenverantwortlich / komplex | Komplettlösung aus einer Hand |

Markt, Wettbewerb und die Risiken des Asset-Heavy-Modells

Der Markt für gewerbliche und industrielle Speicher (C&I) in Deutschland boomt, ist aber hart umkämpft. Etablierte Player wie Tesvolt oder Fenecon dominieren den Hardware-Vertrieb. Start-ups wie Voltfang besetzen die Nachhaltigkeitsnische mit Second-Life-Batterien, während Akteure wie Kyon Energy im Bereich der Groß-Netzspeicher aktiv sind.

Der Ansatz von encosa, die Speicher auf die eigene Bilanz zu nehmen bzw. über Zweckgesellschaften zu finanzieren, birgt fundamentale Risiken: Das Risiko der Hardware-Degradation (Zellverschleiß) verbleibt beim Anbieter. Zudem ist der deutsche Markt durch hochkomplexe regulatorische Rahmenbedingungen (z.B. Netzentgelte nach § 19 StromNEV) und bürokratische Netzanschlussverfahren geprägt, was die Skalierung ausbremsen kann.

Strategisch hat das Team diese Klippe jedoch clever umschifft: Während das teure Eigenkapital (VC-Geld) ausschließlich in Team, Software und Plattformentwicklung fließt, wird die kapitalintensive Hardware über die neu gesicherte Debt-Facility (Fremdkapital) finanziert. Diese saubere Trennung verhindert eine Verwässerung der Gründeranteile und zeigt, dass institutionelle Geldgebende die Cashflow-Modelle als bankfähig (bankable) einstufen.

Fazit

Batteriespeicher entwickeln sich rasant von einer technischen Notwendigkeit zu einer hochrentablen, eigenständigen Assetklasse. Für die Bau-, Logistik- und Immobilienwirtschaft, in der Investor*innen wie Realyze Ventures tief vernetzt sind, sind solche Modelle der Schlüssel zur Dekarbonisierung.

encosa zeigt exemplarisch, wohin sich ClimateTech entwickelt: Reine Software-Dashboards reichen nicht mehr aus. Gefragt sind integrierte „Full-Stack“-Modelle, die dem/der Kund*in das operative Risiko abnehmen und die Arbitrage-Möglichkeiten der europäischen Strommärkte algorithmisch voll ausschöpfen. Die Bewährungsprobe für encosa wird nun sein, diese Performance auch bei sinkenden Spreads an den Strombörsen stabil zu halten.

M&A-Welle im ESG-Markt: Code Gaia und Planted fusionieren zur „House of Gaia“

Die ESG-Start-ups Code Gaia und Planted fusionieren zur „House of Gaia“. Das Ziel: Ein neues Nachhaltigkeits-Betriebssystem für den Mittelstand. Wir haben bei den Gründern nachgehakt.

Der regulatorische Druck auf den europäischen Mittelstand wächst, und die Klima-Tech-Szene reagiert mit einer strategischen Konsolidierung: Die deutschen ESG-Start-ups Code Gaia und Planted schließen sich zusammen. Der Schritt sendet bereits jetzt ein starkes Signal in einen hart umkämpften Markt und wirft die Frage auf: Wie realistisch sind die wirtschaftlichen Versprechen der Gründer?

Vom Sparringspartner zur gemeinsamen Holding

Beide Unternehmen starteten in den frühen 2020er-Jahren und durchliefen klassische Pivot-Phasen, bevor sie im ESG-Reporting-Markt Fuß fassten. Code Gaia, 2020 von Markus Adler und Niklas Schönstein in München gegründet, fokussierte sich auf die KI-gestützte Automatisierung von Nachhaltigkeitsberichten. Planted, 2021 unter anderem von Wilhelm Hammes in Köln ins Leben gerufen, konzentrierte sich zunächst auf konkrete Umweltschutzprojekte und B2C-Aufforstung, bevor auch hier der Schwenk zur B2B-Software folgte.

Dass aus den anfänglichen Wettbewerbern nun Partner werden, ist laut Code-Gaia-Gründer Markus Adler ein organischer Prozess. „Wilhelm und ich haben uns über Jahre hinweg nicht nur als Wettbewerber gesehen, sondern auch als Sparringspartner“, blickt Adler zurück. Die größte Hürde sei gewesen, zu akzeptieren, dass der Markt nicht statisch bleibt.

Den entscheidenden Anstoß zur Fusion gaben letztlich die Kund*innen und der Gesetzgeber: „Spätestens beim Omnibusverfahren wurde deutlich, dass der Mittelstand praktikable, flexible und wirtschaftlich tragfähige Lösungen braucht — und zwar aus einer Hand“, erklärt Adler. „Die Fusion ist deshalb kein opportunistischer Schritt, sondern die logische Konsequenz aus jahrelangem Kundenfeedback.“

Auch Wilhelm Hammes sieht in dem Zusammenschluss eine unvermeidliche Marktreaktion. Nach einem echten „Reality-Check“ im ESG-Tech-Markt im vergangenen Jahr sei klar geworden, dass isolierte Einzellösungen ausgedient haben. „Der Markt konsolidiert sich schneller als viele erwartet haben“, konstatiert Hammes. „Unternehmen wollen heute Plattformen, die mit ihren Anforderungen mitwachsen.“

Die neue Struktur: Ambitioniert, aber verschwiegen bei Details

Der Deal formt einen neuen Schwergewichtskandidaten für den Mittelstand (200 bis 5.000 Mitarbeitende). Die harten Fakten der neuen „House of Gaia“ auf einen Blick:

- Kund*innenbasis: Die neue Gruppe startet mit über 630 Kund*innen.

- Ressourcen: An fünf Standorten beschäftigt die Gruppe mehr als 50 Mitarbeitende.

- Wirtschaftlichkeit: Das Kerngeschäft ist nach Angaben der Unternehmen bereits profitabel.

- Führung: Markus Adler übernimmt als CEO das operative Geschäft von Code Gaia, Niklas Schönstein leitet die Produktstrategie, und Wilhelm Hammes verantwortet die M&A-Strategie der Holding.

Dabei agieren die Unternehmen künftig unter einer gemeinsamen Holding, behalten aber ihre operativen Marken bei. „Bei der Transaktion handelt es sich nicht um eine klassische Übernahme, sondern um einen strategischen Zusammenschluss auf Augenhöhe“, betont M&A-Chef Hammes. Die Integration wurde über einen Anteilstausch strukturiert, der die bisherigen Gesellschafter zu etwa gleichen Teilen abbildet.

Für die nächsten 24 Monate kündigt die Holding eine aggressive Akquisitionsstrategie in Europa an. Auf die Frage, wie diese Zukäufe finanziert werden sollen, bleibt Hammes bei konkreten Bewertungsdetails vage, versichert aber eine grundsolide Strategie fernab des Silicon-Valley-Hypes: „Unser Fokus liegt aktuell klar auf kontrolliertem, gesundem Wachstum statt auf einer klassischen ‚Growth-at-all-costs‘-Strategie.“ Die nächsten Schritte wolle man primär aus dem operativen Cashflow und vorhandenem Kapital finanzieren, flankiert von Investor*innen wie dem TechVision Fonds und Neoteq Ventures.

Realitätscheck: Datensalat im Mittelstand

Ein zentrales Versprechen der Gründer lautet: Nachhaltigkeit muss Unternehmen operativ entlasten. Das klingt nach gutem Marketing, doch in der Realität ist ESG für mittelständische Betriebe derzeit vor allem ein massiver, von Regularien erzwungener Kostenblock. Zudem bremsen unstrukturierte Excel-Listen und zersplitterte Daten die digitale Skalierbarkeit – Software allein löst das Problem meist nicht ohne teure, menschliche Beratung.

Darauf angesprochen, räumt Adler das Daten-Chaos unumwunden ein: „Die Realität im Mittelstand ist tatsächlich oft: Daten liegen verteilt in Excel-Listen, E-Mail-Postfächern oder einzelnen Fachabteilungen. Genau deshalb glauben wir nicht an reine Self-Service-Software ohne Kontextverständnis.“

Er wehrt sich jedoch gegen den Vorwurf, dass Beratung die Margen auffrisst. Persönliche Betreuung sei eine optionale Ergänzung, während KI-Agenten wie „Kaia“ und „Kurt“ bereits einen Großteil der operativen Arbeit bei CO2-Auswertungen oder im Reporting übernehmen würden. Der Return on Investment (ROI) für den/die Kund*in liege klar auf der Hand: „Der ROI entsteht weniger durch ‚Nachhaltigkeit als Selbstzweck‘, sondern durch konkrete operative Effizienz: weniger manueller Aufwand, geringere Fehleranfälligkeit und mehr Sicherheit bei regulatorischen Anforderungen“, verspricht der CEO. „Unser Ziel ist nicht, möglichst viele Beratungsstunden zu verkaufen.“

Kampf um den Mittelstand: David gegen die ERP-Goliaths

Die Konkurrenz schläft nicht. Das House of Gaia trifft auf ein hochkompetitives Umfeld mit spezialisierten Anbietern wie Tanso oder Envoria und Software-Giganten wie Workiva oder SAP. Warum also sollte ein Maschinenbauer zu einem Start-up-Zusammenschluss wechseln, statt einfach das ESG-Modul seines bestehenden ERP-Systems zu aktivieren?

Adler kontert selbstbewusst und zielt direkt auf die Trägheit der großen Player ab: „Große ERP-Systeme sind extrem wichtig — aber sie wurden nicht dafür gebaut, mittelständische Unternehmen operativ durch die ESG-Transformation zu führen.“ Dem Mittelstand fehle schlichtweg die Zeit für komplexe IT-Projekte. Man punkte stattdessen mit lokaler Nähe: „Gerade im Mittelstand sehen wir eine starke Nachfrage nach europäischen beziehungsweise deutschen Anbietern, die regulatorische Entwicklungen vor Ort verstehen und langfristig erreichbar bleiben.“

Ausblick: Die Vision eines europäischen ESG-Champions

Die Strategie ist riskant, aber vielversprechend. Viele „Roll-up“-Ansätze scheitern letztlich an der Post-Merger-Integration – wenn unterschiedliche Unternehmenskulturen und inkompatible Tech-Stacks aufeinanderprallen.

Dass durch die geplanten weiteren Zukäufe ein unübersichtlicher Software-Flickenteppich entstehen könnte, schließt Wilhelm Hammes aus: „Viele M&A-Strategien scheitern weniger an der Technologie als an kulturellen und organisatorischen Themen.“ Die Chemie zwischen Code Gaia und Planted stimme seit Jahren, und technologisch starte man keineswegs bei null, da die Systeme hochgradig kompatibel seien.

Die Zielsetzung für die nahe Zukunft formuliert Hammes angriffslustig und lässt durchblicken, in welchen Dimensionen die neue Holding denkt: „Gemeinsam bewegen wir uns bereits in Richtung eines baldigen achtstelligen Umsatzes, sind im Kerngeschäft profitabel und können nun eine sehr starke Wachstumsdynamik entwickeln.“

Gelingt es der Holding, ihre ambitionierte Akquisitionsstrategie sauber in ihr System zu integrieren und die beratungsintensive Betreuung effizient zu skalieren, hat „House of Gaia“ das Zeug dazu, sich als führender ESG-Champion im europäischen Mittelstand zu etablieren.

Gründer*in der Woche: Allseven – Plattform statt Eigenmarke

Zu viele Pillen, zu wenig System: das 2025 von Tom Strohmeier und Sophia Strohmeier gegründete Allseven startet eine kuratierte Healthspan-Plattform ohne Eigenmarken. Das Vorbild stammt aus Großbritannien. Von den ambitionierten Gründer*innen wollten wir u.a. wissen: Wie lässt sich das britische Konzept auf den preissensibleren DACH-Markt übertragen?

Gesundheit ist längst zu einem Lifestyle- und Optimierungsthema geworden. Die unternehmerische Wette der neu gestarteten Allseven Healthspan GmbH lautet daher: Konsument*innen haben kein Informationsproblem mehr, sondern ein Orientierungsproblem. Während Einzelmarken und Drogerien lediglich isolierte Produkte in den Markt drücken, will das Start-up aus Caputh am Schwielowsee den Fokus auf Healthspan – also gesunde Lebensjahre – legen. Der Ansatz: Routinen und Systeme statt einzelner Dosen.

Die persönliche Überforderung als Initialzündung

Für Mitgründer Tom Strohmeier gab es keinen konkreten Auslöser für den Wechsel in den Gesundheitsmarkt, vielmehr war es ein schleichender Prozess nach dem Umzug von Berlin nach Caputh. Mit dem Abstand zum Großstadtlärm stellte er seine eigenen Gesundheitsroutinen auf den Prüfstand – und war ernüchtert. „Mit allem Zugang zu Information, den unsere Generation hat, habe ich schlechter entschieden, als ich dachte“, räumt Strohmeier offen ein. „Nicht aus Wissensmangel, sondern aus Überforderung. Genau das ist die Grundthese von Allseven: Healthspan ist kein Informationsproblem mehr, es ist ein Orientierungsproblem.“

Dass er eigentlich branchenfremd ist, sieht der Seriengründer, der seit 2009 in Bereichen wie Software, Fashion und Circular Economy unterwegs ist, als Vorteil. Es fehle dem deutschen Gesundheitsmarkt nicht an naturwissenschaftlicher Expertise, sondern an Plattform-Denken. Die Frage sei vielmehr: Wie kombiniert man Produkte sinnvoll und verbindet Routinen mit dem Alltag? Tom Strohmeier betont: „Das ist seit 17 Jahren meine Arbeit. Bei Allseven wende ich dasselbe Muster auf Gesundheitsroutinen an.“ Dass ein solches Modell trägt, beweise der britische Player Healf; dass es hierzulande fehle, zeige jeder Gang durch eine Apotheke.

Expertise trifft Unternehmergeist: Das Duo hinter Allseven

Hinter dem Start-up, das 2025 als Teil der familieneigenen TSMLA IFEEL FAITH Holding GmbH ins Leben gerufen wurde, steht Tom Strohmeier gemeinsam mit seiner Frau Sophia. Während er als Co-Founder und Gesellschafter (u.a. The Fashion Corner, nomadi) die E-Commerce- und Finanzierungsseite abdeckt, liefert die Diplom-Kauffrau das technologische Gegengewicht. Seit 2013 ist sie beim Digitalmarktplatz mobile.de tätig, aktuell als Data & AI Transformation Lead.

Finanziert ist der Marktstart bisher durch klassisches Bootstrapping über die Familienholding. Im Februar 2026 konnte das Duo zudem eine Angel-Runde über 170.000 Euro mit vier Business Angels aus dem eigenen Netzwerk abschließen. Man habe Investor*innen an Bord, die den Ansatz verstünden und aktiv mitdenken, so Tom Strohmeier. Er gibt einen Ausblick auf die weitere Kapitalisierung: „Der nächste Schritt ist eine siebenstellige Seed-Runde, die wir noch für 2026 planen. Erste Gespräche mit institutionellen Eigenkapitalgebern laufen bereits seit 2025.“

Sophia Strohmeier ergänzt, dass man durch KI-Tools das Unternehmen heute noch schlanker aufbauen könne als in der Vergangenheit. Sie stellt klar: „Disziplin in der Finanzierung ist für uns kein Zwang, sondern Grundhaltung.“

Systeme statt Dosen: Die Logik der Kuration

Die Strategie von Allseven grenzt sich von etablierten Playern ab: Keine Eigenmarke, sondern ein Kurationssystem. Zum Live-Gang umfasst das Portfolio fünf nach internen Kriterien ausgewählte Partnermarken, aus denen sich 29 Produkte und 14 Routinen (Fokus: Schlaf, Energie, Verdauung) zusammensetzen. Geplant ist eine Erweiterung in Wellen, die künftig Bereiche wie Resilienz, Herz-Kreislauf und Zyklus abdecken soll.

Beim Onboarding neuer Marken wendet das Team ein festes Ausschluss-Raster an. Wer unerlaubte Heilversprechen macht, bei den Inhaltsstoffen unterdosiert, keine Produktionstransparenz bietet oder schlichtweg nicht alltagstauglich ist, wird nicht gelistet. „Ein Produkt, das in der Analytik sauber, aber im Alltag nicht durchhaltbar ist, fliegt genauso raus“, erklärt Tom Strohmeier. „Healthspan funktioniert nur mit Konsistenz und Konsistenz scheitert am Alltag.“

Auf das Risiko angesprochen, dass Kund*innen ihre idealen Routinen zwar über Allseven entdecken, die Produkte dann aber langfristig direkt beim Hersteller abonnieren, gibt sich der Mitgründer gelassen. Er argumentiert, dass Marktplätze durch gebündelte Warenkörbe und systembasierte Abos über mehrere Marken hinweg einen Mehrwert bieten, den Einzelhersteller nicht leisten können. Er gibt an: „Wer bei uns bleibt, bleibt nicht wegen eines einzelnen Produkts. Sondern weil die Routine funktioniert und die Plattform Orientierung bietet, die es woanders nicht gibt.“ Um Lücken im Markt zu schließen, ist langfristig dennoch eine eigene „Allseven Basics“-Kollektion geplant. Das Hauptsortiment sollen jedoch kuratierte Drittmarken bleiben.

Auf den Spuren des britischen Erfolgs

Die ökonomischen Vorzeichen für die Plattform sind präsent: Der deutsche Markt für Nahrungsergänzungsmittel wuchs laut IQVIA bis Februar 2025 um rund zehn Prozent auf 4,28 Milliarden Euro. Drei Viertel der Deutschen nutzen bereits Supplements. Das britische Vorbild Healf aus London baute in unter fünf Jahren eine Community von 550.000 Kund*innen auf und knackte laut Fitt Insider Anfang 2026 die 100-Millionen-Pfund-Umsatzmarke – flankiert von Investor*innen wie Claudia Schiffer.

Ob sich das britische Konzept auf den preissensibleren DACH-Markt übertragen lässt, bleibt abzuwarten. Sophia Strohmeier differenziert: Das Kuratierungsprinzip und die Bündel-Logik seien zwar universell. Massive Anpassungen gab es jedoch bei der Daten-Architektur und der Kommunikation. Während Healf mit komplexen Profilen arbeitet, setzt Allseven auf Datensparsamkeit; der 60-Sekunden-Kompass funktioniert ohne Login. „Im deutschsprachigen Raum ist Datensparsamkeit kein UX-Hindernis, sondern ein Vertrauensanker“, betont die Daten-Expertin. „Das ist nicht nur DSGVO-Pflicht, das ist Positionierung.“

Auch die im UK-Wellness-Markt übliche emotionale Sprache werde für Deutschland sachlicher angelegt. Die Devise lautet: „Erklären statt versprechen“. Anstelle von aggressiven Rabatten setzt das Start-up auf ein monatlich kündbares Abo mit fünf Prozent Nachlass. Sophia Strohmeier ist überzeugt: „Konsistenz schlägt Couponing, sobald Menschen langfristig denken.“

Unser strategischer Realitätscheck

Trotz des schlüssig dargelegten Modells steht Allseven durchaus vor strukturellen Hürden. Durch den Verzicht auf margenstarke Eigenmarken manövriert sich das Unternehmen in eine klassische Händler*in-Position und muss in einem hart umkämpften Umfeld mit hohen Kund*innenakquisitionskosten (CAC) profitabel werden.

Tom Strohmeier begegnet dem Margen-Dilemma mit dem Fokus auf den Customer Lifetime Value (CLTV). Man wolle teures Performance-Marketing durch organischen Content-Traffic umgehen und den Warenkorbwert durch Routinen-Bundles steigern. „Wer in einem System bleibt statt in einem Produkt, bleibt länger, kauft breiter und empfiehlt häufiger“, so seine Kalkulation. Eine eigene Basics-Kollektion soll zudem in den nächsten 12 Monaten die Margenstruktur stützen.

Sophia Strohmeier skizziert bereits das Potenzial jenseits digitaler Kanäle: „Mittelfristig sehen wir Allseven als Omni-Channel-Modell. Hochdigitalisierte physische Stores, die kuratierte Produkte präsentieren und über digitale Touchpoints nahtlos in die Online-Routine überleiten. Das ist kein Retail-Experiment, sondern die logische Erweiterung der Plattform.“

Fazit

Allseven adressiert ein bestehendes Problem – die fehlende Orientierung im Markt für Inhaltsstoffe. Mit dem E-Commerce-Hintergrund der Gründer*innen und dem bewussten Verzicht auf riskante Wirkversprechen verfolgt das Start-up einen sachlichen Ansatz. Die entscheidende Herausforderung wird jedoch darin liegen, sich gegen die enorme Marktmacht etablierter Drogerieketten und Direct-to-Consumer-Giganten zu behaupten. Gelingt es, Kund*innen dauerhaft an die versprochenen Gesundheitsroutinen zu binden, könnte Allseven eine lukrative Lücke im DACH-Markt besetzen.

Marvelous Scito Fund: Neuer Impuls gegen das „Tal des Todes“

Ein neuer 20-Millionen-Euro-Fonds soll die schwierige Brücke vom Labor zur industriellen Fabrik schlagen. Doch reicht diese Summe für kapitalintensive Hardware überhaupt aus? Warum die Kooperation für Gründer*innen dennoch ein wichtiges Signal ist – und wo die strukturellen Haken liegen. Eine kritische Einordnung für die Start-up-Community.

Deutschland forscht unbestritten auf Weltklasseniveau. Wenn es jedoch darum geht, wissenschaftliche Durchbrüche in marktreife, skalierbare Industrieunternehmen zu verwandeln, verdorren viele Innovationen im sogenannten „Tal des Todes“. Oft scheitern DeepTech-Technologien nicht an ihrer Qualität, sondern am mangelnden Zugang zu passendem Wagniskapital. Klassische Venture-Capital-Fonds (VC) meiden die extreme Frühphase, da die technologischen, marktbezogenen und operativen Risiken kaum in herkömmliche Risiko-Rendite-Profile passen.

Genau in dieses Wespennest stechen nun die Berliner Investmentplattform Marvelous und die Hamburger Joachim Herz Stiftung (JHS). Mit dem neu aufgelegten Marvelous Scito Fund bringen sie ein Volumen von 20 Millionen Euro an den Start – mit der Stiftung als alleinigem Ankerinvestor.

Von der Theorie zur Praxis: Die hauseigene JHS-Studie

Dass die Joachim Herz Stiftung diesen Schritt geht, ist kein Zufall, sondern die konsequente Exekution eigener Erkenntnisse. Erst im Dezember 2025 veröffentlichte die Stiftung gemeinsam mit der UnternehmerTUM eine viel beachtete Studie zum Thema „Wachstumskapital für Deep-Tech Scaleups“. Das Kernergebnis dieser Untersuchung deckt sich präzise mit dem Ansatz des neuen Fonds: Bis 2030 droht im deutschen DeepTech-Segment eine jährliche Wachstumskapitallücke von rund zehn Milliarden Euro.

Mit dem Scito Fund geht die JHS nun von der theoretischen Analyse in die praktische Umsetzung über. Für die Stiftung schließt sich damit eine strategische Lücke in der hauseigenen Förderlandschaft: Während sie in der ganz frühen Phase bereits mit Initiativen wie dem „innovate! fund“ interdisziplinäre Forschungsteams mit bis zu einer Million Euro unterstützt, soll der neue Fonds nun dabei helfen, die kritischen Übergänge vom Labor zum Prototyp („Lab to Pilot“) und weiter zur industriellen Skalierung („Pilot to Scale“) abzusichern.