Zum Newsletter per QR-Code

Aktuelle Events

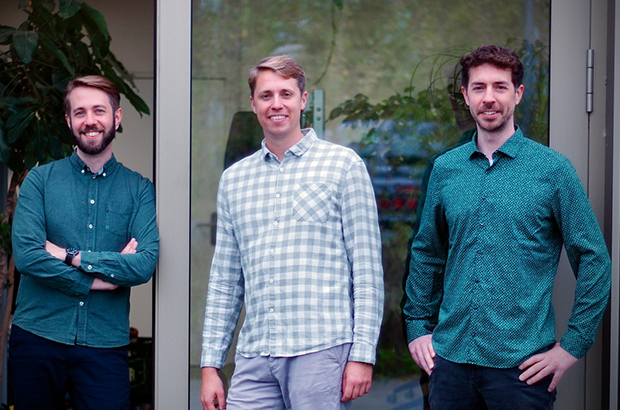

KI-Start-up Veli sichert sich 800.000 Euro Investment

Das 2023 gegründete KI-Start-up Veli hat eine KI entwickelt, die anhand Strom- und Wasserzählerdaten Notsituationen erkennt und automatisch Hilfe ruft. Dank der neuen Finanzierung soll das Team des 2023 von Tim Weiß, Dr. Jan-Peter Seevers, Maximilian Schnettler gegründeten KI-Start-ups vergrößert und die Expansion im Service-Wohnen und Privatkundenbereich weiter ausgebaut werden.

Veli wurde 2023 aus der Universität Kassel heraus gegründet und hat sich zum Ziel gesetzt, jedem Menschen ein möglichst langes, sorgenfreies Leben im eigenen Zuhause zu ermöglichen. Dazu hat das Start-up aus Kassel und München eine Künstliche Intelligenz entwickelt, die anhand der Strom- und Wasserverbräuche eines Haushalts Notsituationen erkennt und automatische Hilfestellungen organisiert. Nun hat das Team erfolgreich eine Finanzierungsrunde abgeschlossen und sich 800.000 € von der BM H Beteiligungs-Managementgesellschaft Hessen mbH und renommierten Business Angels gesichert.

In Deutschland leben bereits 6 Millionen ältere Menschen allein und sind im Notfall auf externe Unterstützung angewiesen. Bisherige Notruflösungen bieten oft nur begrenzten Schutz, da sie kontinuierlich getragen werden müssen oder zusätzlichen Sensoren im Wohnraum erfordern. Veli-Gründer Tim Weiß hat in seiner eigenen Familie erfahren, wie entscheidend eine zuverlässige Lösung ist: „Als meine Großmutter einmal gestürzt ist, trug sie ihren Notrufknopf nicht. Daher konnte sie nicht selbst Alarm schlagen und wurde zu spät gefunden.“

Hier setzt Veli an und hat eine KI-gestützte Lösung entwickelt, die den Haushalt selbst zum Beschützer macht. Die cloudbasierte Technologie analysiert die Daten der vorhandenen Stromzähler und Wasserzähler im Haushalt und lernt so den typischen Tagesablauf an. Sobald Veli Notfälle oder Unterstützungsbedarf durch Abweichungen im Tagesablauf erkennt, werden Angehörige, Pflegekräfte oder Notrufzentralen benachrichtigt. Durch den Smart-Meter-Rollout und die schon zum Standard gewordenen digitalen Wasserzähler kommt die notwendige Technik ohnehin in jeden Haushalt, sodass Veli ohne zusätzliche Sensorik im Wohnraum oder Anpassung des Alltags auskommt.

Die drei Gründer setzen ihre langjährige Expertise aus der Energiedatenanalyse und der Entwicklung innovativer KI-Lösungen nun zur Verbesserung der Pflegesituation ein. Das Unternehmen hat bereits im letzten Jahr seine smarte Hausnotruf-Lösung erfolgreich auf dem Markt platziert und kooperiert mit Partnern wie dem Deutschen Roten Kreuz, um seine Technologie nahtlos in bestehende Betreuungsprozesse zu integrieren.

Dank der neuen Finanzierung kann das Team vergrößert und die Expansion im Bereich des Service- und betreuten Wohnens weiter ausgebaut werden. Neben der BMH haben sich erfahrene Business Angels, u.a. aus den Bereichen Pflege und Messinfrastruktur an dem Start-up beteiligt. Investoren wie Martina Pfeifer, Olav Sehlbach und Matthias Sandrock bringen wertvolle Expertise ein, um das Wachstum von Veli strategisch zu unterstützen.

„Das Investment ermöglicht es uns, Veli in noch mehr Einrichtungen zu platzieren und unser Produktportfolio zu erweitern, sodass Pflegepersonal und Angehörige spürbar entlastet werden“, erklärt Dr. Jan-Peter Seevers, CEO und Geschäftsführer der Veli GmbH. „Wir verstärken zudem unsere Partnerschaften in der Immobilienwirtschaft und der Smart-Meter-Branche, um Veli zum Standard für Sicherheit im eigenen Zuhause zu machen.“

Diese Artikel könnten Sie auch interessieren:

Kyrok sichert sich 3,1 Mio. Euro: KI-Pflaster für die alternde Supply-Chain des Mittelstands

Das Berliner Start-up Kyrok sammelt frisches Kapital ein, um Lieferketten in der europäischen Chemie- und Pharmabranche mittels KI zu modernisieren. Doch während das „Overlay“-Geschäftsmodell schnelle Erfolge und das Umgehen alter IT-Strukturen verspricht, bleibt die strategische Frage, ob es die tieferliegenden IT-Altlasten des deutschen Mittelstands langfristig beheben kann.

Das Industrie-KI-Start-up Kyrok hat sich 3,1 Millionen Euro in einer Pre-Seed-Runde gesichert. Angeführt wird die Finanzierungsrunde von dem europäischen Risikokapitalgeber Speedinvest. Zu den weiteren Investoren zählen Arve Capital und das Family Office des Marktführers für aktive Pharmaverpackungen Sanner. Hinzu kommen renommierte Köpfe aus Industrie und Tech: Dr. Marcell Vollmer (Ex-CPO SAP), Dr. André Heeg (BCG), Dr. Stephan Rohr (CEO TWAICE), die Langdock-Gründer Jonas Beisswenger, Tobias Kemkes und Lennard Schmidt sowie Rodrigo Martinez über HelloWorld. Mit dem frischen Kapital baut Kyrok das Betriebssystem aus, entwickelt weitere Module und erweitert gezielt das Berliner Team, um die wachsende Nachfrage zu bedienen.

Gründungshistorie und die Köpfe dahinter

Gegründet wurde Kyrok 2025 von Daniel Hofinger und Lukas Bierfreund in Berlin. Beide Gründer absolvierten die WHU und Hofinger studierte zudem an der Frankfurt School of Finance & Management. Das Duo verfügt über ein umfassendes Know-how in der Implementierung von Software bei Industriekunden. Der Wirtschaftsinformatiker Hofinger hat mit seinen bisherigen Software-Gründungen zusammengerechnet mehr als 1.200 Mittelständler betreut und achtstellige Umsätze erzielt. Noch bevor eine Zeile Code geschrieben wurde, hatten die beiden über 200 Interviews mit Entscheidern aus Pharma und Chemie geführt und in zahlreichen Werksbesuchen und Workshops die Produktions- und ERP-Prozesse im Mittelstand analysiert.

Markt und Problemstellung: Der immense Druck auf den Mittelstand

Das Start-up zielt auf den europäischen Pharma- und Chemie-Mittelstand ab. Pharma und Chemie sind nach dem Fahrzeug- und Maschinenbau der drittgrößte Industriezweig Deutschlands und stehen laut Verband der Chemischen Industrie für mehr als 560.000 Beschäftigte. Über 90 Prozent der Unternehmen sind mittelständisch geprägt. Gleichzeitig altert die Belegschaft: In der Fertigung ist heute jeder vierte Beschäftigte 55 Jahre oder älter. Gehen diese erfahrenen Fachkräfte in Rente, droht wertvolles Prozesswissen verloren zu gehen.

Während über digitale Souveränität diskutiert wird, läuft ein erheblicher Teil der deutschen Pharma- und Chemieproduktion noch auf SAP R/3 aus den 1990er-Jahren oder auf Excel. Gleichzeitig steigt der Druck auf die Lieferketten. Allein zum Jahresende 2025 bestanden laut Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) knapp 560 Lieferengpassmeldungen. Erhöht die europäische Industrie ihre Produktivität im internationalen Wettbewerb nicht, drohen weitere Produktionsverlagerungen. Alterung, Engpässe und Wettbewerbsdruck treffen damit ausgerechnet die Unternehmen am härtesten, die das Rückgrat der Branche bilden: den Mittelstand.

Das Produkt: Evolution statt aufwendiger IT-Migration

Kyroks Betriebssystem für Supply-Chain-Teams legt sich als Anwendungsebene über bestehende ERP-Systeme, ganz ohne Systemmigration, und überwindet so gewachsene Daten-Silos. Statt zwischen ERP und weiteren Anwendungen zu wechseln, arbeiten die Teams in einer modernen Oberfläche, in der industriespezifische KI-Agenten sie durch ihre Prozesse führen. Den Anfang macht der Kundenservice bei der Auftragserfassung, bevor Produktionsplanung, Materialplanung und Einkauf folgen.

Die Software lernt mit jeder Interaktion die nutzerspezifischen Verhaltensmuster besser kennen, sodass Wissen von den Köpfen ins System wandert. Die KI-Agenten übernehmen die Routine, doch die Entscheidung bleibt beim Menschen. Erste Pilotphasen bei mittelständischen Pharma- und Chemieunternehmen zeigen, dass Kyrok mehr als 80 Prozent komplexer Aufträge fehlerfrei erfasst. Bei Routineaufgaben ergeben sich ein hoher Zeitgewinn und eine deutlich reduzierte Fehlerquote. Alle Daten liegen dabei DSGVO-konform auf europäischer Infrastruktur in Frankfurt am Main.

Der „Overlay“-Ansatz als zweischneidiges Schwert

Kyroks Go-to-Market-Strategie adressiert elegant das akuteste Problem bei der Digitalisierung im Mittelstand: die immense Trägheit und die Angst vor riesigen IT-Umstellungen. Der Verzicht auf eine langwierige Systemmigration reißt die wohl höchste Einstiegshürde bei der Einführung neuer Enterprise-Software ein. Das Modell setzt darauf, die oftmals ungeliebte Bedienung von Legacy-ERP-Systemen einfach durch ein modernes, mit KI gestütztes „Frontend“ auszutauschen.

Aus unternehmerischer Sicht ist das ein brillanter Schachzug, da es die Verkaufszyklen massiv verkürzt. Langfristig muss die Branche jedoch die Frage beantworten, ob das bloße „Überstülpen“ einer intelligenten KI-Schicht einer tiefgreifenden digitalen Transformation gleichkommt. Es besteht das Risiko, dass die signifikanten technischen Schulden (Technical Debt), die tief in den Altsystemen schlummern, nur oberflächlich kaschiert werden. Die zwingend notwendige Modernisierung der fundamentalen Infrastruktur könnte durch eine gut funktionierende Oberfläche lediglich weiter in die Zukunft aufgeschoben werden.

Wettbewerb und Marktpositionierung

Der Markt für Industrie-KI und Supply-Chain-Optimierung ist lukrativ und verdichtet sich rasant. Während Kyrok mit einer fokussierten „Niche-to-Win“-Strategie gezielt auf den mittelständischen Pharma- und Chemiesektor setzt, formiert sich auf Konzernebene längst schwergewichtiger Widerstand. Big-Tech-Akteure haben das Potenzial veralteter Lieferketten erkannt und Allianzen wie die jüngste strategische Partnerschaft zwischen T-Systems und SupplyOn arbeiten intensiv daran, KI-gestützte Lieferketten auf souveränen europäischen Plattformen auszurollen.

Um sich gegen solche generalistischen und finanzstarken Großlösungen zu behaupten, wird Kyrok dauerhaft beweisen müssen, dass ihre feingranulare Branchenintegration den entscheidenden, unersetzbaren Mehrwert liefert. Hier könnte der konsequente Human-in-the-Loop-Ansatz zum stärksten Verkaufsargument gegenüber einer traditionell sicherheitsbedürftigen Zielgruppe werden. Wer hochsensible chemische oder medizinische Produktionsketten verantwortet, toleriert keine vollautonomen „Black-Box“-Entscheidungen einer KI. Kyrok hat ausgezeichnete Chancen, den Markt zu durchdringen, sofern es dem Team gelingt, nicht nur ein bequemes KI-Pflaster für veraltete SAP-Systeme zu bleiben, sondern zur unverzichtbaren Schaltzentrale für die Sicherung von essenziellem Prozesswissen heranzuwachsen.

Gebäudedämmung als Infrastrukturaufgabe: VARM sichert sich 17,5 Millionen Euro in Series-A-Finanzierung

Das Berliner Start-up VARM hat eine Series-A-Finanzierungsrunde über 17,5 Millionen Euro abgeschlossen. Lead-Investor der Kapitalrunde ist der ABN AMRO Sustainable Impact Fund, flankiert vom GET Fund als Co-Lead. Zudem beteiligten sich Aurum Impact sowie die Bestandsinvestoren Emerge, Pale blue dot und noa. Das ausgegebene Ziel des jungen Unternehmens ist ambitioniert: Bis zum Jahr 2035 sollen nach eigenen Angaben eine Million Gebäude in ganz Europa gedämmt werden.

VARM wurde im Jahr 2023 in Berlin von Christian Grüner und Sebastian Würz gegründet. Wie wir bei StartingUp bereits ausführlich in unserer Rubrik „Gründer*in der Woche“ berichtet haben, entspringt das Geschäftsmodell dem klaren Wunsch nach greifbarem Klima-Impact in der physischen Welt. Christian Grüner, studierter Mathematiker, betont, dass die Skalierung der Dämmung eine zwingende Infrastrukturaufgabe für die europäische Wärmewende sei.

Plattform trifft auf traditionelles Handwerk

Das Kernversprechen von VARM besteht darin, Einfamilienhäuser an nur einem Tag zu einem transparenten Festpreis zu dämmen. Ein typisches Projekt schlägt laut Unternehmensangaben mit rund 5.000 Euro zu Buche, wobei sich dieser Betrag durch staatliche BAFA-Förderungen auf einen Eigenanteil von unter 4.000 Euro reduzieren lassen soll. Da Bewohner im Anschluss bis zu 50 Prozent ihrer Heizkosten einsparen können sollen, amortisiert sich die Investition rechnerisch bereits nach wenigen Jahren.

Um diese Geschwindigkeit bei der Ausführung zu erreichen, setzt das Start-up auf ein dezentrales Partnerprogramm. Etablierte Handwerksbetriebe übernehmen die handwerkliche Umsetzung und stützen sich dabei auf eine von VARM bereitgestellte KI-Plattform, die entscheidende Schritte wie die Aufmaßerfassung und die Berechnung von Materialmengen automatisiert. Dem branchenweiten Personalmangel begegnet das Start-up proaktiv, indem es eigenständig Quereinsteiger aus angrenzenden Berufen qualifiziert und an die Betriebe vermittelt.

Markt, Wettbewerb und kritische Einordnung

Der deutsche Sanierungsmarkt scheitert laut Gaetano Giuffré vom ABN AMRO Sustainable Impact Fund nicht an mangelnder Nachfrage, sondern an der fehlenden Ausführung. Der traditionelle Handwerkssektor gilt als stark fragmentiert und durch den allgegenwärtigen Fachkräftemangel gelähmt. Klassische Vermittlungsportale im Energiebereich lösen dieses Problem nicht, da sie keine eigenen Handwerkskapazitäten aufbauen.

Während andere Player die Bereiche Wärmepumpen und Photovoltaik mit digitalen Vertriebsstrukturen bereits stark verändert haben, blieb der Markt für Gebäudedämmung lange analog. Dennoch muss das Geschäftsmodell von VARM kritisch beobachtet werden: Die Standardisierung physischer Bauprozesse ist weitaus komplexer als die Skalierung reiner Software. Auf der Baustelle treffen standardisierte KI-Prozesse auf unvorhersehbare, reale Gegebenheiten von Altbauten. Die größte Herausforderung für VARM wird es künftig sein, die versprochene handwerkliche Qualität bei einem rasanten, paneuropäischen Wachstum aufrechtzuerhalten – insbesondere, wenn ein Teil der Ausführung von angelernten Quereinsteigern erbracht wird.

Bislang scheint die Qualitätssicherung jedoch zu greifen: Bei tausenden abgeschlossenen Projekten hält das Unternehmen an seinen bundesweit sieben Standorten derzeit eine Google-Bewertung von 4,9 Sternen. Die frische Kapitalspritze soll nun vor allem in den Ausbau des Partnerprogramms fließen, um das traditionelle Handwerk tatsächlich in eine skalierbare Infrastruktur zu transformieren.

DeepTech-Achse Paris-Berlin: southwestX startet Exzellenzprogramm „Startup Leaders“

Der deutsch-französische DeepTech-Innovationshub southwestX startet Exzellenzprogramm „Startup Leaders“ zur Stärkung der europäischen Tech-Souveränität.

Die technologische Souveränität Europas steht zunehmend im Zentrum wirtschaftspolitischer Strategien. Während Europa über exzellente Forschung und starke Industrieunternehmen verfügt, scheitert der Übergang zu internationalen Unternehmenserfolgen oft an strukturellen Hürden wie fragmentierten Märkten, begrenztem Wachstumskapital und langen Wegen in die industrielle Anwendung. Um genau diese Lücke zu schließen, hat der deutsch-französische DeepTech-Innovationshub southwestX auf der Technologie-Messe VivaTech in Paris eine neue grenzüberschreitende Initiative gestartet und parallel dazu ein neues Büro in der französischen Hauptstadt eröffnet.

Schulterschluss für die digitale Souveränität

Das neue Exzellenzprogramm „Startup Leaders“ wurde am 18. Juni 2026 von prominenten politischen und wirtschaftlichen Vertreter*innen beider Länder auf der VivaTech offiziell präsentiert. Neben Pascal Cagni, dem Präsidenten von Business France und französischem Botschafter für internationale Investitionen, sowie der Direktorin von La French Tech, Julie Huguet, betonte auch Dr. Karsten Wildberger, Bundesminister für Digitales und Staatsmodernisierung, die strategische Relevanz des Programms. „Unsere digitale Souveränität stärken wir am besten, indem wir eigene, globale Champions aufbauen“, unterstrich Wildberger die Zielsetzung und verwies auf das Potenzial der deutsch-französischen Zusammenarbeit für die europäische Wettbewerbsfähigkeit.

Parallel zum Launch festigt southwestX – eine von bundesweit zehn durch das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) ausgezeichneten und geförderten exist Startup Factories – seine physische Präsenz in Europa. Mit dem neuen Pariser Büro sollen Gründerinnen und Gründer, Investoren, Unternehmen und Forschungseinrichtungen enger vernetzt und die deutsch-französische Innovationsachse gezielt ausgebaut werden. Für Geschäftsführer Matthias Schmitz ist dieser Schritt zwingend notwendig: „Wenn wir Europas technologische Souveränität stärken wollen, müssen wir auch bei der Zusammenarbeit innerhalb Europas deutlich ambitionierter werden“.

Fokus auf die Wachstumsphase von Series-A-Scale-ups

„Startup Leaders“ hebt sich von klassischen Gründungsinitiativen ab, indem es sich explizit an reifere Deep-Tech-Scale-ups richtet. Die kuratierte Kohorte umfasst bis zu 20 Unternehmerinnen und Unternehmer aus Deutschland und Frankreich, deren Firmen bereits eine Series-A-Finanzierung oder eine vergleichbare Wachstumsphase erreicht haben. Über einen Zeitraum von zwölf bis fünfzehn Monaten erhalten die Teilnehmenden Zugang zu exklusivem Mentoring, internationalen Netzwerken sowie einem engen Austausch mit Wirtschaftsentscheidern und institutionellen Partner*innen, unterstützt unter anderem durch die Baden-Badener Unternehmer Gespräche (BBUG).

Die erste Kohorte fokussiert sich auf strategische Schlüsseltechnologien wie Halbleiter, Kernfusion, Carbon Removal, Raumfahrt, Advanced Materials und Quantentechnologien. Zu den teilnehmenden Scale-ups gehören:

- Aus Deutschland: Focused Energy, eleQtron, LidroTec, Greenlyte Carbon, Quantum Optics Jena, Kraftblock, Workpath, Phlair, Ucaneo und Surfunction.

- Aus Frankreich: Quobly, Renaissance Fusion, Wise Integration, GitGuardian, CryptoNext Security, HyLight, EcoTree, Skynopy und SampAi.

Einordnung: Mehr als ein regionales Förderprogramm

Die Initiative zeigt einen grundlegenden Wandel in der europäischen Innovationsförderung. Anstatt rein nationale Strukturen aufzubauen, zielt southwestX auf eine übergeordnete Vernetzung ab. Getragen wird das Konstrukt von einem breiten Gesellschafter-Konsortium aus Wissenschaft und Forschung – darunter die Universität des Saarlandes, das Deutsche Forschungszentrum für Künstliche Intelligenz (DFKI), die WHU – Otto Beisheim School of Management, die Rheinland-Pfälzische Technische Universität Kaiserslautern-Landau (RPTU), die htw saar, die Hochschule Trier mit dem Umwelt-Campus Birkenfeld, mehrere Max-Planck-Institute und das Collège des Ingénieurs (CDI). Der Hub operiert dabei im gesamten grenzüberschreitenden Innovationsraum Saarland, Rheinland-Pfalz, Luxemburg und Frankreich.

Mit diesem Ansatz adressiert southwestX das zentrale „Valley of Death“ der Deep-Tech-Branche: die kostenintensive und langwierige Skalierung von komplexen Hardware- und Hochtechnologielösungen. Durch die Bündelung von Spitzenforschung, Kapital und industrieller Praxis entlang der beiden größten Volkswirtschaften der EU entsteht eine Blaupause dafür, wie Europa künftig seine technologischen Durchbrüche sichern und im globalen Wettbewerb als souveräner Technologiestandort auftreten kann.

Die 3,7-Billionen-Dollar-Wette: Warum die geplanten Mega-Börsengänge von SpaceX, OpenAI und Co. das globale Finanzgefüge belasten können

SpaceX hat es vorgemacht, OpenAI und Anthropic steht es bevor: der Börsengang. Die kombinierte Bewertung dieser drei Tech-Giganten stellt die gesamte deutsche Wirtschaftsleistung an der Börse in den Schatten. Während die Start-up- und VC-Szene das Ende der jahrelangen IPO-Flaute feiert, schlagen Vermögensverwalter*innen Alarm: Die Flut an Mega-IPOs könnte vor allem für vermeintlich sicher geglaubte ETF-Anleger*innen zum unkalkulierbaren Risiko werden.

Der Technologie- und KI-Hype erreicht seinen vorläufigen Höhepunkt. Den Auftakt macht das Raumfahrtunternehmen SpaceX mit einer schwindelerregenden Bewertung von rund 1,8 Billionen US-Dollar (Stand 15.06.26) nach erfolgfreichem Börsenstart. Auch das ChatGPT-Mutterunternehmen OpenAI (rund 1,0 Billionen US-Dollar) und der KI-Rivale Anthropic (0,9 Billionen US-Dollar) haben ihre Börsenplatzierungen bereits in Stellung gebracht.

Für das Ökosystem der Venture-Capital-Geber*innen und Gründer*innen ist das ein massives Signal: Nach Jahren der Zurückhaltung ist der IPO-Markt zurück, und er ist größer als je zuvor. Zusammen bringen es die drei Unternehmen auf eine Marktkapitalisierung von rund 3,7 Billionen US-Dollar – fast doppelt so viel wie alle DAX-Konzerne zusammen.

Doch abseits der Feierstimmung im Silicon Valley drängt sich eine weitaus unbequemere Frage auf, die das Multi Family Office FINVIA in einem aktuellen Beitrag thematisiert: Sind diese Börsengänge wirklich der Beginn eines neuen technologischen Superzyklus – oder das finale Symptom einer extremen Überhitzung?

Der Fluch des Höhepunkts

Die Finanzgeschichte liefert ein klares, warnendes Muster: Wenn unangefochtene Marktführer an die Börse gehen, wählen sie meist den Zeitpunkt der maximalen Euphorie. Das war beim IPO von Goldman Sachs 1999 (mitten in der Dotcom-Blase) so, bei Blackstone 2007 (am Vorabend der Finanzkrise) und bei Glencore 2011 (am Ende des Rohstoff-Booms). Häufig markierten genau diese Mega-IPOs den Zenit des Marktes, woraufhin Anleger*innen jahrelange Durststrecken in Kauf nehmen mussten.

Die Skepsis ist angebracht. Denn während die gigantischen Bewertungen für SpaceX und OpenAI Zukunftsvisionen von AGI (Artificial General Intelligence) und der Mars-Kolonialisierung einpreisen, sieht die fundamentale Realität oft komplexer aus: Branchenmedien berichteten für SpaceX in den vergangenen Expansionsjahren wiederholt von Nettoverlusten im Milliardenbereich, und auch bei OpenAI zweifeln Kritiker*innen daran, wie schnell sich die gewaltigen Ausgaben für die KI-Infrastruktur jemals nachhaltig refinanzieren lassen.

Die Illusion der passiven Streuung: ETFs als unfreiwillige Käufer

Das eigentliche Problem, auf das die FINVIA-Analyse hinweist, liegt jedoch in der Mechanik der modernen Finanzmärkte, genauer gesagt bei passiven Indexfonds (ETFs). Der „MSCI World“ gilt unter Anleger*innen – vom Privatinvestierenden bis zum Start-up-Gründenden nach dem ersten Exit – als Inbegriff der Risikostreuung. Doch diese globale Diversifikation läuft Gefahr, in eine erhebliche Schieflage zu geraten.

Sobald SpaceX und Co. gelistet werden, saugen die großen Indizes sie automatisch auf. Der Index-Anbieter MSCI verfügt über einen „Fast-Track-Mechanismus“, durch den Giganten wie SpaceX schon nach wenigen Handelstagen in den MSCI World gespült werden können. Das Besondere daran: Sollte SpaceX, wie in Marktpreisen angedeutet, anfangs nur einen geringen Teil seiner Aktien als Streubesitz (Free Float) in den freien Handel bringen, prallt die automatische, gigantische Nachfrage der ETF-Anbieter*innen auf ein stark verknapptes Angebot. Das kann die Kurse kurzfristig künstlich in die Höhe treiben.

ETF-Anleger*innen kaufen diese neu gelisteten, maximal teuren Aktien am Ende blind mit ein. Zwar machen sie anfangs wegen des geringen Streubesitzes nur Bruchteile eines Prozents im Index aus, doch Expert*innen warnen, dass dieses Gewicht bei vollständiger Platzierung mittelfristig massiv anwachsen könnte. Der MSCI World, der heute ohnehin schon zu über 70 Prozent aus US-Aktien (und hier primär Big Tech) besteht, mutiert damit immer weiter zur konzentrierten Branchenwette.

Kritische Einordnung: Zwischen Substanz und Geschäftsmodell

Wie belastbar sind die Warnungen? Eine journalistische Überprüfung der aktuellen Marktdynamik zeigt: Die Risiken der Index-Integration sind hochaktuell und absolut real. Das beweist unter anderem der Umgang des Index-Betreibers S&P Dow Jones. Während der MSCI World Neulinge unter bestimmten Bedingungen sehr schnell integriert, sieht das Regelwerk des S&P 500 – des wichtigsten Index der Welt – strenge, historische Rentabilitätskriterien vor. Solange Tech-Giganten in ihren Wachstumsphasen keine anhaltende Netto-Profitabilität nachweisen können, bleibt ihnen dieser Markt verschlossen. Der weltweite MSCI World hingegen gewichtet primär nach Marktkapitalisierung und schluckt die Risiken ungefiltert.

Gleichzeitig gilt es, die Perspektive des Absenders FINVIA kritisch zu hinterfragen. Als Family Office hat das Unternehmen ein naturgemäßes Interesse daran, die Vorzüge einer aktiv gemanagten, strategisch strukturierten Vermögensverwaltung gegenüber rein passiven, billigen ETF-Produkten zu betonen. Der Rat, „nicht alles in einen MSCI World zu stecken“, sondern Portfolios aktiv über alternative Anlageklassen und Regionen zu streuen, ist ein klassisches Kernargument dieser Branche. Falsch wird die strukturelle Analyse des Index-Risikos dadurch jedoch nicht.

Die Dimensionen der anstehenden IPOs sprengen bisherige Denkmuster. Sollten erhebliche Anteile dieser Emissionen direkt an Kleinanleger*innen und über die Index-Zwangskäufe der ETFs in den Markt gedrückt werden, droht eine massive Risikoverlagerung: Während Gründer*innen, Insider*innen und frühe VC-Investor*innen historische Multiples realisieren und Liquidität generieren, wird das langfristige Profitabilitätsrisiko der Tech-Visionen direkt in die Depots der passiven Welt-Anleger*innen weitergereicht.

Fazit für die StartingUp-Community

Für die Start-up-Szene sind die Mega-Börsengänge ein zweischneidiges Schwert. Auf der einen Seite beweisen sie eindrucksvoll, dass echte „DeepTech“-Visionen vom Kapitalmarkt mit astronomischen Summen honoriert werden. Das verschiebt die Bewertungsmaßstäbe für die gesamte Venture-Capital-Landschaft nach oben.

Auf der anderen Seite offenbaren sie die wachsende Fragilität unhinterfragter, passiver Geldanlage. Wer heute blind auf einen Welt-ETF setzt, geht de facto die Wette ein, dass die teuersten Privatunternehmen der Wirtschaftsgeschichte ihre enormen Versprechen auf Jahrzehnte hinaus fehlerfrei einlösen werden. Für Gründer*innen und Unternehmer*innen, die durch das eigene Unternehmen ohnehin ein massives Klumpenrisiko im Tech-Sektor tragen, lautet die harte Lektion für das Privatvermögen: Echte Diversifikation erfordert wieder aktives Nachdenken – der simple Dauerauftrag auf den „MSCI World“ greift in Zeiten dieser neuen Mega-IPOs zu kurz.

Disclaimer (Rechtlicher Hinweis): Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung, Handlungsempfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Jedes Investment an den Finanzmärkten ist mit Risiken bis hin zum Totalverlust verbunden. Redaktion und Verlag übernehmen keine Haftung für Entscheidungen, die auf Basis dieser Berichterstattung getroffen werden.

ShopAgentic: 1,9 Mio. Euro für die Wette auf maschinelle Konsument*innen

Das 2025 gegründete ShopAgentic baut eine E-Commerce-Infrastruktur, die nicht für Menschen, sondern für autonome KI-Agenten gedacht ist.

Das Hannoveraner Start-up ShopAgentic hat eine Pre-Seed-Finanzierungsrunde in Höhe von 1,9 Millionen Euro abgeschlossen. Angeführt wird die Runde von den Venture-Capital-Gesellschaften May Ventures und Greenfield Capital. Zudem beteiligt sich eine Riege namhafter internationaler Business Angels und E-Commerce-Experten an dem jungen Unternehmen. Das erst im Dezember 2025 gegründete Start-up mit derzeit vier Mitarbeitern entwickelt eine spezialisierte Technologieplattform für den sogenannten Agentic Commerce. Die zentrale These der Gründer lautet, dass künftig nicht mehr nur Menschen im Netz einkaufen, sondern zunehmend autonome KI-Agenten, die Produktsuche, Preisvergleich und Transaktionen im Auftrag der Konsument*innen eigenständig übernehmen.

Seriengründer mit Riecher für den nächsten Hype

Hinter ShopAgentic stehen Alexander Ringsdorff (CEO) und Kai-Thomas Krause, zwei Seriengründer mit nachgewiesenem Gespür für technologische Trends im Handel. Die beiden Unternehmer haben in der Vergangenheit bereits mehrfach bewiesen, dass sie Paradigmenwechsel im E-Commerce frühzeitig besetzen können: Im Jahr 2011 gründeten sie mit CouchCommerce einen frühen Anbieter von Mobile-Commerce-Lösungen, später gehörten sie zum Gründerteam der Omnichannel-Plattform NewStore, die heute von internationalen Marken genutzt wird. Mit ShopAgentic widmen sie sich nun der nächsten Evolutionsstufe, nämlich der vollständigen Vorbereitung von Handelssystemen auf autonome KI-Systeme entlang der Customer Journey.

Middleware für Maschinen statt für Menschen

Da die bestehende E-Commerce-Infrastruktur – von der Produktseite bis zum Checkout – historisch für menschliche Nutzer*innen optimiert wurde, will ShopAgentic als technische Middleware fungieren. KI-Agenten benötigen strukturierte Informationen und standardisierte Schnittstellen, um fehlerfrei agieren zu können. Das Modell setzt auf eine niedrige Einstiegshürde: Die Software soll sich flexibel in bestehende Handelsplattformen und proprietäre Systeme integrieren lassen, ohne dass langjährige Transformationsprojekte oder ein vollständiges, kostenintensives Replatforming nötig werden. Spezialisierte KI-Agenten übernehmen dabei arbeitsteilig operative Funktionen wie das Produktdatenmanagement, die Preisgestaltung, den Kund*innenservice oder das Fulfillment, während die strategische Kontrolle und die Hoheit über Geschäftsergebnisse vollständig beim Händler bzw. bei der Händlerin verbleiben. Wie genau die Monetarisierung der Plattform erfolgen soll, lässt das Start-up bislang allerdings offen; Details zum kommerziellen Geschäftsmodell sollen erst zum anstehenden Marktstart kommuniziert werden. Das frische Kapital fließt derweil primär in die Produktentwicklung, den Ausbau von Systemintegrationen und den weiteren Teamaufbau.

Riskantes Rennen gegen die Branchen-Giganten

Obwohl die Vision innovativ ist, wirft das Konzept bei kritischer Betrachtung fundamentale Fragen bezüglich Markt, Wettbewerb und Timing auf. Das Start-up stützt sich als Kernargument auf eine Prognose von Deloitte, wonach bis zum Jahr 2030 rund 25 Prozent aller weltweiten E-Commerce-Umsätze durch KI-Agenten initiiert oder unterstützt werden. Ob die Konsument*innenakzeptanz für vollständig delegierte Kaufentscheidungen jedoch innerhalb von nur vier Jahren derart rasant und marktübergreifend wachsen wird, bleibt eine mutige Wette auf die Zukunft.

Zudem positioniert sich ShopAgentic explizit nicht als Konkurrent zu Branchenriesen wie Shopify oder Salesforce, sondern als konzeptionelle Ergänzung. Hier liegt jedoch ein erhebliches strategisches Risiko: Sollte der Agentic Commerce tatsächlich den prognostizierten Stellenwert erreichen, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass große E-Commerce-Plattformen eigene native KI-Schnittstellen entwickeln werden. Der First-Mover-Vorteil von ShopAgentic müsste demnach extrem schnell in einen unaufholbaren technologischen Vorsprung übersetzt werden, um nicht durch einfache Standard-Updates der etablierten Branchen-Monopolisten obsolet zu werden.

Krypto-Zahlungen als regulatorisches Minenfeld

Ein besonders ambitionierter, aber regulatorisch komplexer Baustein der Vision sind die von Investor Greenfield Capital hervorgehobenen „Agent-to-Agent-Payments“. Die Investoren prognostizieren, dass Maschinen künftig über Stablecoins direkt miteinander verhandeln und bezahlen werden, da traditionelle Zahlungsnetzwerke für den menschlichen Gebrauch konzipiert seien. Dies eröffnet in der Theorie zwar enorme Effizienzpotenziale, blendet in der aktuellen Projektion jedoch die massiven regulatorischen, rechtlichen und haftungsrelevanten Hürden im Umgang mit Krypto-Assets und vollautomatisierten Finanztransaktionen im Endkund*innengeschäft aus.

Viel „Smart Money“ für den digitalen Goldrausch

Für die Start-up- und E-Commerce-Szene ist ShopAgentic dennoch ein hochspannendes Projekt. Die lange Liste der beteiligten Business Angels ist dabei ein massiver Vertrauensbeweis. Mit Investoren wie Jochen Krisch (Exciting Commerce), Boris Lokschin (Spryker), Thomas Gottheil (Frontastic), Sven Rittau (K5) und Stefan Wenzel (Autor des Buches „AGENTIC COMMERCE“) liest sich das Cap-Table wie ein Who-is-Who des deutschen Digitalhandels. Dieses stark vernetzte „Smart Money“ validiert das generelle Problembewusstsein im Markt und sichert dem jungen Unternehmen von Tag eins an den direkten Zugang zu entscheidenden Branchennetzwerken.

ShopAgentic ist ein klassischer Infrastruktur-Play in einem Markt, der gerade erst entsteht. Geht die Wette auf den maschinellen Kaufenden auf, baut das Team aus Hannover aktuell die Schaufeln für den nächsten digitalen Goldrausch. Scheitert jedoch die breite Konsument*innenadoption von Kauf-Agenten, könnte sich das Zeitfenster für diese spezialisierte Middleware-Lösung ebenso rasch wieder schließen.

Isar Aerospace: 270 Mio. EUR für Europas Raketen-Hoffnung

Das Münchner NewSpace-Unternehmen Isar Aerospace hat eine massive Series-D-Finanzierungsrunde in Höhe von 270 Mio. Euro abgeschlossen.

Angeführt von neuen Geldgebern wie Island Green Capital und Molten Ventures sowie namhaften Bestandsinvestoren wie UVC Partners, HV Capital und Lakestar, unterstreicht diese Runde den Status des Unternehmens als Europas am besten finanziertes Raumfahrt-Start-up. Doch während die Kassen für den anstehenden Qualifikationsflug der Trägerrakete „Spectrum“ gefüllt sind, bewegt sich das Unternehmen in einem hochriskanten Marktumfeld, das von geopolitischen Dynamiken und einem gnadenlosen globalen Wettbewerb geprägt ist.

Vom studentischen Pioniergeist zum industriellen Großprojekt

Die Historie von Isar Aerospace gilt als eines der Paradebeispiele im deutschen DeepTech-Ökosystem. Gegründet im Jahr 2018 unter anderem von Daniel Metzler und Josef Fleischmann, ging das Unternehmen aus der studentischen Arbeitsgruppe WARR (Wissenschaftliche Arbeitsgemeinschaft für Raketentechnik und Raumfahrt) der Technischen Universität München (TUM) hervor. Was mit Triebwerkstests auf dem Universitätsgelände begann, hat sich zu einem industriellen Großprojekt entwickelt: In Parsdorf bei München hat Isar Aerospace eine der modernsten integrierten Fabriken für Trägerraketen in Europa errichtet. Diese ist auf eine Produktionskapazität von bis zu 40 „Spectrum“-Raketen pro Jahr ausgelegt. Durch eine außergewöhnlich hohe vertikale Integration – das heißt, Design, Fertigung und Tests finden nahezu vollständig im eigenen Haus statt – versucht das Unternehmen, sich von globalen Lieferketten unabhängig zu machen.

Bemerkenswert ist jedoch der strategische Wandel in der Positionierung. Traten die Münchner in den Anfangsjahren primär als Dienstleister für zivile und kommerzielle Kleinsatelliten-Betreiber auf, rückt nun die strategische Bedeutung für die öffentliche Hand und den Verteidigungssektor ins Zentrum. CEO Daniel Metzler betont unmissverständlich: „Der Weltraum ist keine Grenze mehr; er ist die Infrastruktur nationaler Macht.“

Diese Neuausrichtung reflektiert die veränderte geopolitische Realität. Nach dem Wegfall russischer Sojus-Sicherheiten und den massiven Verzögerungen bei klassischen europäischen Trägersystemen geriet der Kontinent in eine handfeste Souveränitätskrise im All. Im Jahr 2025 verzeichnete Europa weniger als zehn orbitale Starts – ein Bruchteil der Frequenz der USA. Vor dem Hintergrund der sicherheitspolitischen Agenda der Bundesregierung unter Kanzler Friedrich Merz ist der „autonome Zugang zum Weltraum“ zu einer Priorität in Berlin und Brüssel geworden. Isar Aerospace positioniert sich hier geschickt als europäischer Champion, um von den budgetstarken und konjunkturunabhängigen Regierungs- und Verteidigungsaufträgen zu profitieren.

„Premium-Taxi“ gegen den Massenbus

Trotz der beeindruckenden Kapitalspritze muss sich das Geschäftsmodell der Münchner an den harten Gesetzen der Marktökonomie messen lassen. Die „Spectrum“ ist als sogenannter Microlauncher (Kleinträgerrakete) konzipiert, der Nutzlasten von bis zu einer Tonne in den niedrigen Erdorbit (LEO) transportieren kann.

Branchenanalysten weisen jedoch seit Jahren auf ein inhärentes Problem dieses Segments hin: Die Betriebswirtschaft der Raumfahrt wird von enormen Skaleneffekten beherrscht. Die Transportkosten pro Kilogramm Nutzlast sind bei kleinen Raketen konstruktionsbedingt meist um ein Vielfaches höher als bei schweren Trägersystemen. Der US-Gigant SpaceX drückt mit seinen „Rideshare“-Programmen (Sammeltransporten) auf der Falcon 9 die Preise pro Kilogramm in Regionen, die für kleinere Anbieter kaum profitabel zu unterbieten sind.

Isar Aerospace muss folglich ein „Premium-Taxi“ verkaufen: Der Mehrwert für Kund*innen liegt nicht im günstigsten Preis, sondern in der Flexibilität – der punktgenauen Platzierung im Wunsch-Orbit und der Unabhängigkeit von den Zeitplänen großer Sammelflüge. Ob der rein kommerzielle Markt dauerhaft bereit ist, diesen Aufpreis in großem Stil zu zahlen, bleibt in der Branche umstritten. Der verstärkte Fokus auf staatliche Akteur*innen und Verteidigungsprojekte erscheint daher als logischer strategischer Schritt, da in diesem Segment Versorgungssicherheit und geopolitische Unabhängigkeit schwerer wiegen als der reine Ticketpreis.

Gedränge an den Startrampen

Isar Aerospace ist auf diesem Markt keineswegs allein. International hat das US-neuseeländische Unternehmen Rocket Lab mit seiner „Electron“-Rakete seit Jahren den kommerziellen Betrieb für Kleinträger etabliert und demonstriert, dass das Modell operativ funktionieren kann.

Auch im europäischen Raum ist die Konkurrenz aktiv: Die Rocket Factory Augsburg (RFA) verfolgt mit der „RFA One“ ein ähnliches Nutzlastsegment, setzt dabei jedoch auf einen konsequenten Low-Cost-Ansatz durch die Verwendung von modifizierten Industriekomponenten. Daneben positioniert sich das baden-württembergische Unternehmen HyImpulse mit innovativen Hybridantrieben. Unter Branchenkennern gilt es als unwahrscheinlich, dass der europäische Markt langfristig Raum für mehrere Microlauncher-Anbieter*innen bietet. Eine Konsolidierung des Marktes in den kommenden Jahren gilt als wahrscheinlich.

Einordnung für das Start-up-Ökosystem

Für das europäische DeepTech-Segment ist diese 270-Millionen-Euro-Runde ein historisches und wichtiges Signal. Sie beweist, dass europäische Investoren und internationale Konsortien bereit sind, kapitalintensive Hardware-Innovationen über lange Zyklen hinweg zu tragen – eine Disziplin, die traditionell stark von US-amerikanischem Risikokapital dominiert wird.

Gleichzeitig verdeutlicht der Case Isar Aerospace, dass die Skalierung im High-Tech-Bereich zunehmend eine politische und strategische Dimension besitzt. Das frische Kapital sichert dem Unternehmen die nötige Runway, um die Serienfertigung hochzufahren und das System final zu etablieren.

Der entscheidende Meilenstein steht jedoch unmittelbar bevor: Zwischen dem 15. und 21. Juni 2026 öffnet sich das Startfenster für den Qualifikationsflug „Onward and Upward“ am norwegischen Weltraumbahnhof Andøya Space. Dieser Flug wird wohl die Stunde der Wahrheit: Hier muss die „Spectrum“ beweisen, dass sie den Schritt von einer herausragenden deutschen Ingenieursleistung und einem perfekt finanzierten Businessplan in die Erdumlaufbahn erfolgreich vollziehen kann.

Tokura sichert sich Millionen-Seed-Runde: Ein Scale-up-Ansatz für den Milliardenmarkt der Ambulantisierung

Das Berliner HealthTech-Start-up Tokura hat eine erste Finanzierungsrunde in mittlerer siebenstelliger Höhe abgeschlossen. Mit dem frischen Kapital wollen die Gründer Dr. Daniel Kreter und David Rizor eine eigene Technologieplattform aufbauen und spezialisierte ambulante OP-Zentren etablieren. Das ambitionierte Ziel: Eine Million Operationen pro Jahr in den ambulanten Sektor verlagern. Doch der Markt ist hochkomplex, streng reguliert und lockt zunehmend finanzkräftige Player an.

Das deutsche Gesundheitssystem steht vor einer historisch tiefgreifenden Transformation. Durch die schrittweise Einführung sogenannter Hybrid-DRGs (sektorenunabhängige Fallpauschalen) sollen Behandlungen, die bisher klassischerweise stationär im Krankenhaus stattfanden, konsequent in den ambulanten Sektor verlagert werden. Das ökonomische und medizinische Potenzial ist gigantisch: Laut Daten des Wissenschaftlichen Instituts der AOK (WIdO) weisen rund 60 Prozent aller stationären Fälle – das entspricht etwa 8 Millionen Eingriffen jährlich – ein klares Ambulantisierungspotenzial auf.

Die Realität hinkt dem politischen Willen jedoch hinterher. Es fehlt flächendeckend an der spezialisierten, hochmodernen Infrastruktur, um ein solches OP-Volumen sicher, digitalisiert und vor allem skalierbar aufzufangen. Eine erfolgreiche Ambulantisierung erfordert massive Investitionen in hocheffiziente Räumlichkeiten sowie nahtlose digitale Prozesse.

Das Geschäftsmodell: „Space-as-a-Service“ für Mediziner*innen

Hier setzt das Konzept von Tokura an. Das Start-up positioniert sich als operativer Infrastruktur- und Technologiepartner für medizinische Leistungserbringer.

- Flexibles Kooperationsmodell: Niedergelassene Operateur*innen sowie Krankenhäuser können sich in den Tokura-Zentren einmieten, um dort auf spezialisierte Räumlichkeiten, eingespielte OP-Teams und verlässliche Prozesse zurückzugreifen.

- Joint Ventures: Zudem bietet das Unternehmen an, neue ambulante OP-Zentren gemeinschaftlich mit medizinischen Partnern aufzubauen und zu betreiben.

- Technologie-Hebel: Herzstück soll eine proprietäre Plattform sein, die den gesamten operativen Alltag digital steuert und damit die Wirtschaftlichkeit drastisch erhöht.

Die Macher: Scale-up-DNA ersetzt das Stethoskop

Hinter Tokura stehen keine Brancheninsider aus dem klassischen Klinikbetrieb, sondern erfahrene Köpfe aus der Tech- und Skalierungswelt. Dr. Daniel Kreter bringt über 15 Jahre Start-up-Erfahrung mit, unter anderem von Schwergewichten wie Zalando und Taxfix. Co-Gründer David Rizor verantwortete bei Taxfix die Unternehmensstrategie und koordinierte dort Finanzierungsrunden mit einem Gesamtvolumen von über 300 Millionen Euro.

Dass diese Tech- und Fundraising-Expertise bei Investor*innen verfängt, zeigt das prominente Cap-Table: Die Seed-Runde wird von den namhaften VCs Heal Capital und Redalpine angeführt. Zudem beteiligen sich Business Angels der Investor*innen-Allianz better ventures. Um die fehlende medizinische Vita auszugleichen, setzt Tokura auf einen hochkarätigen medizinischen Beirat, unter anderem besetzt mit PD Dr. med. Clemens Gwinner (Leitender Oberarzt an der Charité Berlin) und erfahrenen Praxisbetreiber*innen.

Zwischen Skalierungstraum und Investitionsrealität

Das Vorhaben von Tokura ist so logisch wie ambitioniert, birgt für ein klassisches Venture-Capital-Case jedoch spezifische Risiken:

- Enormer Investitionsbedarf (CapEx): Der Aufbau physischer OP-Zentren ist extrem kapitalintensiv. Ein mittlerer siebenstelliger Betrag ist ein solider Start für den ersten Standort – für das Ziel von einer Million Operationen wird Tokura jedoch in rascher Folge dreistellige Millionenbeträge einsammeln müssen.

- Finanzstarke Konkurrenz: Der Markt für ambulante Operationsstrukturen konsolidiert sich bereits im Rekordtempo. Private-Equity-getriebene MVZ-Ketten wie das Orthopädie-Netzwerk Ortivity bewegen sich in völlig anderen Finanzierungsdimensionen. Gleichzeitig drängen etablierte Medizintechnik-Riesen wie B. Braun mit maßgeschneiderten Prozesslösungen für ambulante Zentren in den Markt.

- Das Schnittstellen-Risiko: Krankenhäuser und niedergelassene Ärzte gelten in Digitalisierungsfragen als notorisch träge und veränderungsresistent. Ob sich die „Zalando- und Taxfix-DNA“ der Gründer reibungslos auf den stark regulierten und von Standespolitik geprägten Medizinbetrieb übertragen lässt, muss sich im operativen Alltag erst noch beweisen.

Fazit

Tokura besetzt zur richtigen Zeit eine der größten strukturellen Bruchstellen des deutschen Gesundheitssystems. Gelingt es dem Team, die Effizienz digitaler Plattformen mit der komplexen Realität physischer Medizin-Infrastruktur zu verknüpfen, hat das Start-up das Potenzial zum Gamechanger. Wenn nicht, droht das junge Unternehmen zwischen den hohen Fixkosten eigener Standorte und der Marktmacht finanzstarker MVZ-Konzerne zerrieben zu werden.

Befreiungsschlag oder teure PR-Show? Europas Tech-Szene probt den Aufstand

Jahrelang galt das europäische Tech-Ökosystem als ewiges Talent, das den Durchbruch verpasst. Built in Europe – eine massive neue Kampagne des Londoner VCs Balderton Capital und über 100 Top-CEOs – will dieses Narrativ nun beenden. Doch reicht ein neues Selbstbewusstsein aus, um die strukturellen Defizite des Kontinents zu kaschieren?

Wer in diesen Tagen durch Berlin, München, London oder Paris läuft, dürfte über großflächige Plakate stolpern, die weniger an Start-up-Werbung als an ein politisches Manifest erinnern. „Not waiting for permission. Not looking somewhere else for the blueprint. Just building“, heißt es darauf.

Die Sätze sind das Herzstück der am 1. Juni gestarteten Kampagne Built in Europe. Orchestriert vom renommierten Risikokapitalgeber Balderton Capital, haben sich über 100 europäische Gründer*innen und CEOs zusammengeschlossen, um eine unmissverständliche Botschaft an Politik, Investor*innen und vor allem an die globale Tech-Elite zu senden: Europa ist kein reiner Binnenmarkt für US-Technologien mehr. Europa baut die Zukunft selbst.

Die Zahlen geben dem neuen Ego recht

Der Zeitpunkt für diesen medialen Paukenschlag ist klug gewählt, denn die nackten Zahlen stützen die These der Kampagne. Laut Atomico macht der Tech-Sektor mittlerweile rund 15 Prozent des europäischen Bruttoinlandsprodukts aus. Im Jahr 2015 lag dieser Wert noch bei bescheidenen 4 Prozent.

Noch viel entscheidender als das reine Volumen ist jedoch die inhaltliche Verschiebung. Europas Tech-Szene hat die Ära der reinen E-Commerce-Copycats hinter sich gelassen. Das zeigt ein Blick auf das Epizentrum der deutschen Beteiligung an der Kampagne. Aus dem Großraum München stammen drei Unternehmen, die in ihren jeweiligen Sektoren technologische Paradigmenwechsel vorantreiben:

- Quantum Systems: Das Unternehmen hat sich auf KI-gestützte Aufklärungsdrohnen spezialisiert und nach massiven Finanzierungsrunden im Jahr 2025 den Einhorn-Status erreicht. Die strategische Relevanz zeigt sich besonders im Verteidigungssektor: Im Mai 2026 vertiefte das Start-up eine Partnerschaft mit Rohde & Schwarz, um elektronische Kampfführung direkt in seine Drohnen zu integrieren.

- The Exploration Company: Die bayerisch-französische Firma entwickelt mit Nyx eine wiederverwendbare Raumkapsel, die trägerunabhängig konzipiert ist und auf Schwerlastraketen weltweit fliegen kann. Unterstützt durch weitreichende Verträge positioniert sich das Start-up als Europas ernsthafteste Antwort auf die Dominanz von SpaceX in der orbitalen Logistik.

- Proxima Fusion: Als Spin-off des Max-Planck-Instituts für Plasmaphysik arbeitet das Team an der Kommerzialisierung der Kernfusion. Im Februar 2026 unterzeichnete Proxima Fusion eine weitreichende Vereinbarung mit dem Freistaat Bayern und RWE, um in den frühen 2030er-Jahren einen Nettoenergie-Demonstrator („Alpha“) zu errichten, auf den das erste kommerzielle Fusionskraftwerk (Stellaris) in Gundremmingen folgen soll.

Der wahre Grund der Kampagne: Der War for Talent

Doch VCs wie Balderton schalten keine teuren Out-of-Home-Kampagnen zur reinen Ego-Pflege. Hinter den plakativen Slogans verbirgt sich ein handfestes, geschäftskritisches Problem: der akute Mangel an Tech-Talenten.

Das Wachstum der Scale-ups wird längst nicht mehr nur durch fehlendes Kapital gebremst, sondern durch unbesetzte Entwickler- und Ingenieursstellen. Das Herzstück der Kampagne ist deshalb die Plattform BuiltInEurope.com – ein paneuropäischer Talent-Hub, der auf einen Schlag die offenen Positionen von 1.000 führenden Tech-Start-ups bündelt. Die Stoßrichtung ist klar: Fachkräfte aus dem Silicon Valley sollen zurückgeholt und Absolventen europäischer Elite-Unis davon abgehalten werden, direkt nach Übersee abzuwandern.

Ein Plakat ändert kein Steuerrecht

Genau an diesem Punkt muss sich die Kampagne den Realitätscheck gefallen lassen. Es ist ein starkes Signal, dass sich 100 CEOs vom FinTech-Giganten Revolut bis zum Mobilitäts-Player Voi vereinen. Doch eine Jobbörse und gute PR allein lösen die strukturellen Nachteile des Standorts Europa nicht.

Drei fundamentale Probleme bleiben ungelöst:

- Die ESOP-Lücke: US-Tech-Konzerne zahlen nach wie vor signifikant höhere Basisgehälter. Um das auszugleichen, sind Start-ups auf Mitarbeiterbeteiligungen (ESOPs) angewiesen. Das europäische Steuerrecht macht diese Beteiligungen jedoch oft bürokratisch komplex. Solange Talente bei einem Exit steuerlich benachteiligt werden, zieht das Argument der „besseren Lebensqualität“ nur bedingt.

- Das Tal des Todes beim Growth Capital: Wenn für den Bau eines Fusionsreaktors oder das Training eines KI-Basismodells plötzlich 200 Millionen Euro benötigt werden, fehlt in Europa schlichtweg die Dichte an Growth-Fonds für späte Phasen.

- Regulierungsangst: Das Manifest fordert selbstbewusst, nicht mehr auf „Erlaubnis“ zu warten. Doch in einem Kontinent, der mit dem AI Act massive Hürden aufbaut, müssen Gründer*innen deutlich mehr regulatorischen Aufwand betreiben als ihre Konkurrenz in Asien oder den USA.

Fazit

Built in Europe ist ein überfälliger Befreiungsschlag einer Industrie, die nicht länger das Stiefkind der klassischen Wirtschaft sein will. Die Kampagne zeigt eindrucksvoll, dass in Städten wie München, Paris und Warschau Unternehmen gebaut werden, die den Lauf der Welt verändern können.

Der neue Hub wird kurzfristig helfen, Talente auf offene Stellen aufmerksam zu machen. Langfristig reicht gutes Marketing jedoch nicht aus. Wenn aus dem „Potenzial“ endgültig Realität werden soll, müssen der PR-Offensive der Gründer*innen nun handfeste politische Reformen folgen. Andernfalls bauen Europas klügste Köpfe die Zukunft weiterhin woanders.

Rekord-Finanzierung für Focused Energy: 240 Mio. USD für den Traum von der Kernfusion

Das Darmstädter DeepTech-Start-up Focused Energy hat in einer Series-A-Runde 240 Millionen US-Dollar eingesammelt – ein Meilenstein für die europäische Fusionsbranche. Am ehemaligen Kernkraftwerksstandort Biblis soll nun das erste Laserfusionskraftwerk der Welt entstehen. Doch während Investoren wie RWE und SPRIND den potenziellen „Energie-Giganten“ feiern, lohnt ein genauerer Blick hinter die Kulissen: Das Geschäftsmodell steht vor massiven technologischen, regulatorischen und strategischen Hürden.

Es ist eine Nachricht, die in der europäischen Start-up-Szene aufhorchen lässt. Der Geldregen für das erst 2021 gegründete Start-up ist laut Unternehmensangaben die bislang größte vollständig gesicherte Series-A-Finanzierung in der globalen Fusionsbranche. Unterstützt wird die Runde von Schwergewichten wie dem Energiekonzern RWE, der Bundesagentur für Sprunginnovationen (SPRIND) sowie dem EIC Fund der EU. Das ambitionierte Ziel der Macher: die kommerzielle Nutzbarmachung der Kernfusion und der Aufbau einer industriellen Pilotanlage im südhessischen Biblis.

Die Köpfe hinter dem Projekt: Symbiose aus Wissenschaft und Wirtschaft

Hinter Focused Energy steht ein klassisches, vielversprechendes Gründer-Duo. Prof. Dr. Markus Roth, Co-Founder und Chief Science Officer, forscht seit über 25 Jahren auf dem Gebiet der Laser- und Plasmaphysik an der TU Darmstadt und ist weltweit vernetzt. An seiner Seite agiert CEO Thomas Forner, ein Serial Entrepreneur mit über 20 Jahren Erfahrung im Aufbau von Technologieunternehmen.

Gegründet wurde Focused Energy als Spin-off der TU Darmstadt, beflügelt durch einen historischen Durchbruch im Dezember 2022: Am Lawrence Livermore National Laboratory (LLNL) in den USA gelang es Forschern erstmals, durch Laserfusion mehr Energie zu erzeugen, als die Laser verbrauchten. Forner und Roth nutzten das Momentum und holten maßgebliche Köpfe dieses US-Forschungsteams ins eigene Unternehmen, um das Know-how auf beiden Seiten des Atlantiks zu bündeln.

Das Geschäftsmodell: Energie der Zukunft oder lukrative Nischen?

Der Ansatz von Focused Energy basiert auf der Trägheits- bzw. Laserfusion. Winzige Brennstoffkapseln mit Wasserstoffisotopen werden durch extrem starke Laser beschossen, um die Bedingungen im Inneren der Sonne zu simulieren. Der Plan sieht vor, bis Mitte der 2030er-Jahre ein erstes Kraftwerk ans Netz zu bringen. Die aktuellen Millionen sollen vor allem in die Technologie, industrielle Lieferketten und die Infrastruktur in Biblis fließen.

Kritiker hinterfragen diese Timeline jedoch scharf. Das renommierte DIW Berlin warnt davor, dass die Kernfusion auf absehbare Zeit keinen Beitrag zur akuten Energiewende leisten wird. Forscher weisen darauf hin, dass Startups der Fusionsbranche ihr Geschäftsmodell mittelfristig anpassen könnten – weg vom Kraftwerk, hin zu Nischenprodukten wie hochpräzisen Materialprüfverfahren oder Speziallasern. Nur so ließen sich Einnahmen generieren, bevor das (noch längst nicht garantierte) Kernprodukt fertig ist.

Markt und Wettbewerb: Das Rennen der DeepTech-Milliarden

Weltweit fließen Milliarden in Start-ups, die das Energieproblem der Menschheit lösen wollen. Zu den größten europäischen Wettbewerbern zählen Marvel Fusion (ebenfalls laserbasiert), Proxima Fusion (Magneteinschluss) und Gauss Fusion.

Auch die Konkurrenz steht unter wissenschaftlicher Beobachtung: So äußerten sich Forscher des Max-Planck-Instituts zuletzt äußerst skeptisch über den Ansatz von Marvel Fusion, da dessen wissenschaftliche Details mangels Transparenz kaum überprüfbar seien. Focused Energy hat hier durch den Bezug zu den validierten LLNL-Ergebnissen einen klaren Argumentationsvorteil. Dennoch bleibt die Ingenieursaufgabe gigantisch: Aus einem singulären wissenschaftlichen Experiment muss ein dauerhaft laufendes Kraftwerk werden.

Hinter den Kulissen: Was die Erfolgsmeldungen verschweigen

Meldungen über Rekordsummen blenden die knallharten Realitäten des DeepTech-Marktes oft aus. Drei Aspekte sind für die Zukunft von Focused Energy besonders kritisch:

- Cap Table und das Verwässerungsrisiko: Eine derart massive Series A ist in Europa ein Novum, birgt für die Gründer aber strategische Gefahren. Da ein marktreifes Kraftwerk erst in über zehn Jahren realisierbar ist, werden noch mehrere kapitalintensive Runden nötig sein. Branchenkenner gehen von stark getranchten Meilenstein-Zahlungen (Milestone-Funding) aus. Liefern Forner und Roth nicht punktgenau, droht eine massive Verwässerung (Dilution) ihrer Anteile.

- Biblis gegen Silicon Valley: Technologie ist kopierbar, ein Spitzen-Team nicht. Focused Energy muss die weltweit extrem raren Experten für Plasmaphysik rekrutieren. Während US-Wettbewerber wie Commonwealth Fusion Systems mit Valley-Gehältern locken, muss das Start-up diese Talente ins beschauliche Südhessen lotsen. Ein erheblicher Teil des Kapitals dürfte direkt in Personalkosten und attraktive Mitarbeiterbeteiligungen (ESOPs) fließen.

- Das Exit-Dilemma und die regulatorische Blackbox: Klassische VC-Fonds haben Laufzeiten von zehn bis zwölf Jahren – ein Zeitraum, in dem Focused Energy voraussichtlich noch keinen kommerziellen Strom verkauft. Die Exit-Strategie läuft somit unweigerlich auf einen gigantischen künftigen Börsengang (IPO) hinaus. Zudem bleibt das regulatorische Umfeld in Deutschland unberechenbar: Zwar birgt die Kernfusion nicht die Gefahren der Kernspaltung, doch der Bau einer solchen Anlage wird extrem komplexe Genehmigungsverfahren nach sich ziehen. Die Partnerschaft mit RWE ist daher wohl primär ein strategischer Schutzschild für die kommende Lobbyarbeit.

Fazit für das Start-up-Ökosystem

Die Runde ist ein massives Signal. Sie beweist, dass europäische Investoren und staatliche Akteure mittlerweile bereit sind, bei extrem kapitalintensiven „Moonshot“-Projekten mitzuhalten. Gleichzeitig bleibt Focused Energy ein Paradebeispiel für ein High-Risk-Investment. Ob Biblis tatsächlich zur Keimzelle einer neuen Hochtechnologie-Industrie wird oder ob sich die alte sarkastische Physiker-Weisheit bewahrheitet, dass die Kernfusion „immer 30 Jahre in der Zukunft liegt“, werden die kommenden Jahre zeigen.

M&A-Welle im ESG-Markt: Code Gaia und Planted fusionieren zur „House of Gaia“

Die ESG-Start-ups Code Gaia und Planted fusionieren zur „House of Gaia“. Das Ziel: Ein neues Nachhaltigkeits-Betriebssystem für den Mittelstand. Wir haben bei den Gründern nachgehakt.

Der regulatorische Druck auf den europäischen Mittelstand wächst, und die Klima-Tech-Szene reagiert mit einer strategischen Konsolidierung: Die deutschen ESG-Start-ups Code Gaia und Planted schließen sich zusammen. Der Schritt sendet bereits jetzt ein starkes Signal in einen hart umkämpften Markt und wirft die Frage auf: Wie realistisch sind die wirtschaftlichen Versprechen der Gründer?

Vom Sparringspartner zur gemeinsamen Holding

Beide Unternehmen starteten in den frühen 2020er-Jahren und durchliefen klassische Pivot-Phasen, bevor sie im ESG-Reporting-Markt Fuß fassten. Code Gaia, 2020 von Markus Adler und Niklas Schönstein in München gegründet, fokussierte sich auf die KI-gestützte Automatisierung von Nachhaltigkeitsberichten. Planted, 2021 unter anderem von Wilhelm Hammes in Köln ins Leben gerufen, konzentrierte sich zunächst auf konkrete Umweltschutzprojekte und B2C-Aufforstung, bevor auch hier der Schwenk zur B2B-Software folgte.

Dass aus den anfänglichen Wettbewerbern nun Partner werden, ist laut Code-Gaia-Gründer Markus Adler ein organischer Prozess. „Wilhelm und ich haben uns über Jahre hinweg nicht nur als Wettbewerber gesehen, sondern auch als Sparringspartner“, blickt Adler zurück. Die größte Hürde sei gewesen, zu akzeptieren, dass der Markt nicht statisch bleibt.

Den entscheidenden Anstoß zur Fusion gaben letztlich die Kund*innen und der Gesetzgeber: „Spätestens beim Omnibusverfahren wurde deutlich, dass der Mittelstand praktikable, flexible und wirtschaftlich tragfähige Lösungen braucht — und zwar aus einer Hand“, erklärt Adler. „Die Fusion ist deshalb kein opportunistischer Schritt, sondern die logische Konsequenz aus jahrelangem Kundenfeedback.“

Auch Wilhelm Hammes sieht in dem Zusammenschluss eine unvermeidliche Marktreaktion. Nach einem echten „Reality-Check“ im ESG-Tech-Markt im vergangenen Jahr sei klar geworden, dass isolierte Einzellösungen ausgedient haben. „Der Markt konsolidiert sich schneller als viele erwartet haben“, konstatiert Hammes. „Unternehmen wollen heute Plattformen, die mit ihren Anforderungen mitwachsen.“

Die neue Struktur: Ambitioniert, aber verschwiegen bei Details

Der Deal formt einen neuen Schwergewichtskandidaten für den Mittelstand (200 bis 5.000 Mitarbeitende). Die harten Fakten der neuen „House of Gaia“ auf einen Blick:

- Kund*innenbasis: Die neue Gruppe startet mit über 630 Kund*innen.

- Ressourcen: An fünf Standorten beschäftigt die Gruppe mehr als 50 Mitarbeitende.

- Wirtschaftlichkeit: Das Kerngeschäft ist nach Angaben der Unternehmen bereits profitabel.

- Führung: Markus Adler übernimmt als CEO das operative Geschäft von Code Gaia, Niklas Schönstein leitet die Produktstrategie, und Wilhelm Hammes verantwortet die M&A-Strategie der Holding.

Dabei agieren die Unternehmen künftig unter einer gemeinsamen Holding, behalten aber ihre operativen Marken bei. „Bei der Transaktion handelt es sich nicht um eine klassische Übernahme, sondern um einen strategischen Zusammenschluss auf Augenhöhe“, betont M&A-Chef Hammes. Die Integration wurde über einen Anteilstausch strukturiert, der die bisherigen Gesellschafter zu etwa gleichen Teilen abbildet.

Für die nächsten 24 Monate kündigt die Holding eine aggressive Akquisitionsstrategie in Europa an. Auf die Frage, wie diese Zukäufe finanziert werden sollen, bleibt Hammes bei konkreten Bewertungsdetails vage, versichert aber eine grundsolide Strategie fernab des Silicon-Valley-Hypes: „Unser Fokus liegt aktuell klar auf kontrolliertem, gesundem Wachstum statt auf einer klassischen ‚Growth-at-all-costs‘-Strategie.“ Die nächsten Schritte wolle man primär aus dem operativen Cashflow und vorhandenem Kapital finanzieren, flankiert von Investor*innen wie dem TechVision Fonds und Neoteq Ventures.

Realitätscheck: Datensalat im Mittelstand

Ein zentrales Versprechen der Gründer lautet: Nachhaltigkeit muss Unternehmen operativ entlasten. Das klingt nach gutem Marketing, doch in der Realität ist ESG für mittelständische Betriebe derzeit vor allem ein massiver, von Regularien erzwungener Kostenblock. Zudem bremsen unstrukturierte Excel-Listen und zersplitterte Daten die digitale Skalierbarkeit – Software allein löst das Problem meist nicht ohne teure, menschliche Beratung.

Darauf angesprochen, räumt Adler das Daten-Chaos unumwunden ein: „Die Realität im Mittelstand ist tatsächlich oft: Daten liegen verteilt in Excel-Listen, E-Mail-Postfächern oder einzelnen Fachabteilungen. Genau deshalb glauben wir nicht an reine Self-Service-Software ohne Kontextverständnis.“

Er wehrt sich jedoch gegen den Vorwurf, dass Beratung die Margen auffrisst. Persönliche Betreuung sei eine optionale Ergänzung, während KI-Agenten wie „Kaia“ und „Kurt“ bereits einen Großteil der operativen Arbeit bei CO2-Auswertungen oder im Reporting übernehmen würden. Der Return on Investment (ROI) für den/die Kund*in liege klar auf der Hand: „Der ROI entsteht weniger durch ‚Nachhaltigkeit als Selbstzweck‘, sondern durch konkrete operative Effizienz: weniger manueller Aufwand, geringere Fehleranfälligkeit und mehr Sicherheit bei regulatorischen Anforderungen“, verspricht der CEO. „Unser Ziel ist nicht, möglichst viele Beratungsstunden zu verkaufen.“

Kampf um den Mittelstand: David gegen die ERP-Goliaths

Die Konkurrenz schläft nicht. Das House of Gaia trifft auf ein hochkompetitives Umfeld mit spezialisierten Anbietern wie Tanso oder Envoria und Software-Giganten wie Workiva oder SAP. Warum also sollte ein Maschinenbauer zu einem Start-up-Zusammenschluss wechseln, statt einfach das ESG-Modul seines bestehenden ERP-Systems zu aktivieren?

Adler kontert selbstbewusst und zielt direkt auf die Trägheit der großen Player ab: „Große ERP-Systeme sind extrem wichtig — aber sie wurden nicht dafür gebaut, mittelständische Unternehmen operativ durch die ESG-Transformation zu führen.“ Dem Mittelstand fehle schlichtweg die Zeit für komplexe IT-Projekte. Man punkte stattdessen mit lokaler Nähe: „Gerade im Mittelstand sehen wir eine starke Nachfrage nach europäischen beziehungsweise deutschen Anbietern, die regulatorische Entwicklungen vor Ort verstehen und langfristig erreichbar bleiben.“

Ausblick: Die Vision eines europäischen ESG-Champions

Die Strategie ist riskant, aber vielversprechend. Viele „Roll-up“-Ansätze scheitern letztlich an der Post-Merger-Integration – wenn unterschiedliche Unternehmenskulturen und inkompatible Tech-Stacks aufeinanderprallen.

Dass durch die geplanten weiteren Zukäufe ein unübersichtlicher Software-Flickenteppich entstehen könnte, schließt Wilhelm Hammes aus: „Viele M&A-Strategien scheitern weniger an der Technologie als an kulturellen und organisatorischen Themen.“ Die Chemie zwischen Code Gaia und Planted stimme seit Jahren, und technologisch starte man keineswegs bei null, da die Systeme hochgradig kompatibel seien.

Die Zielsetzung für die nahe Zukunft formuliert Hammes angriffslustig und lässt durchblicken, in welchen Dimensionen die neue Holding denkt: „Gemeinsam bewegen wir uns bereits in Richtung eines baldigen achtstelligen Umsatzes, sind im Kerngeschäft profitabel und können nun eine sehr starke Wachstumsdynamik entwickeln.“

Gelingt es der Holding, ihre ambitionierte Akquisitionsstrategie sauber in ihr System zu integrieren und die beratungsintensive Betreuung effizient zu skalieren, hat „House of Gaia“ das Zeug dazu, sich als führender ESG-Champion im europäischen Mittelstand zu etablieren.

Investforum Pitch-Day 2026 bringt Startups und Innovationen nach Dessau

Am 16. September 2026 findet im Technikmuseum Hugo Junkers in Dessau der nächste Investforum Pitch-Day statt. Das etablierte Startup- und Matching-Event zählt zu den wichtigsten Formaten für Frühphasen-, Gründungs- und Wachstumsfinanzierung in Sachsen-Anhalt und bringt seit mittlerweile 17 Jahren innovative Startups, Investoren, Unternehmen und Netzwerkpartner aus ganz Deutschland zusammen.

Gesucht werden branchenübergreifend Teams mit skalierbaren Geschäftsmodellen, innovativen Technologien und Wachstumspotenzial – unter anderem aus den Bereichen KI & Software, Bio & Life Science, Clean Tech, FinTech, Food, Consumer Products oder E-Commerce. Auch Forschungsprojekte mit verwertbaren Ergebnissen und konkretem Anwendungspotenzial können sich bewerben.

Im Mittelpunkt stehen kompakte Pitch-Sessions, kuratierte 1:1-Matchings mit Investoren und direkter Austausch mit Branchenakteuren. Zusätzlich profitieren die ausgewählten Teams von einer professionellen Vorbereitung durch Workshops, Pitchtrainings sowie Unterstützung bei Pitch- und Read Decks.

Darüber hinaus bietet der Investforum Pitch-Day Networking mit Business Angels, VCs und Unternehmen sowie Keynotes rund um Innovation und Wachstum. Ein weiterer Höhepunkt ist die Verleihung des Awards „Überzeugendstes Startup“ der Stadtwerke Halle GmbH, dotiert mit 2.500 Euro, sowie des „TK-Sonderpreis Gesundheit“ der Techniker Krankenkasse Sachsen-Anhalt, dotiert mit 1.000 Euro.

Mit der HANGAR Night erwartet die Teilnehmenden außerdem ein besonderes Abendformat mit Innovation Walks, Drinks, Live-Musik und Austausch in außergewöhnlicher Atmosphäre.

Die Bewerbungsphase läuft noch bis zum 14. Juni 2026. Weitere Informationen zu Teilnahmebedingungen, Förderung und Bewerbung gibt es unter: pitchday.investforum.de

Der Investforum Pitch-Day 2026 ist ein Angebot der IMPETUUM GmbH – Institut für Wissens- und Technologietransfer an der Martin-Luther-Universität Halle-Wittenberg – und wird durch das Ministerium für Wirtschaft, Tourismus, Landwirtschaft und Forsten mit Mitteln des Europäischen Sozialfonds Plus und des Landes Sachsen-Anhalt gefördert

Millionenmarkt Frauengesundheit: Bonner MedTech Femi-ON sichert sich Seed-Finanzierung

Das 2025 von Meike Kreutel, Alexej Domnich und Marion Schink gegründete Start-up Femi-ON hat erfolgreich eine Seed-Finanzierungsrunde abgeschlossen. Zu den Geldgeber*innen gehören unter anderem die NRW.BANK und die Digitaler Hub Region Bonn AG. Femi-ON entwickelt ein Medizinprodukt, das Menstruationsbeschwerden künftig durch Vibration statt durch Medikamente lindern soll. Ein Blick auf das Geschäftsmodell und die Hürden der Marktzulassung.

Das in Bonn ansässige FemTech-Start-up Femi-ON hat den Abschluss seiner Seed-Finanzierungsrunde – über die genaue Summe wurde Stillschweigen vereinbart – bekannt gegeben. Neben der NRW.BANK und Der Digitaler Hub Region Bonn AG beteiligen sich mehrere Business Angels an dem Unternehmen. Das Kapital soll in die weitere Produktentwicklung, den Start von Pilotprojekten sowie in die Vorbereitung der Medizinproduktezulassung fließen.

Der Ansatz: Niederfrequente Vibration statt Medikamente

Hinter Femi-ON steht das interdisziplinäre Gründungsteam um Meike Kreutel, Alexej Domnich und Marion Schink. Das Start-up adressiert ein weitverbreitetes medizinisches Problem: Millionen Frauen leiden unter starken Menstruationsbeschwerden (Dysmenorrhoe) oder Endometriose. Bisherige Therapieansätze stützen sich häufig auf hormonelle Präparate oder Schmerzmittel.

Femi-ON entwickelt mit den Konzepten „Tamp-ON“ und „Ring-ON“ hardwarebasierte Medizinprodukte, die im Körper getragen werden sollen.

- Geplante Wirkungsweise: Die Schmerzlinderung soll durch niederfrequente Vibrationsenergie erfolgen, die gezielt an der Schmerzquelle ansetzt und die Weiterleitung der Schmerzsignale über die Nerven modulieren soll.

- Materialien: Die wiederverwendbaren Devices sollen aus biokompatiblen Materialien gefertigt werden.

- Digitale Anbindung: Die Hardware wird via Bluetooth über eine eigene App gesteuert, die den Nutzerinnen ein individuelles Tracking ihrer Symptome ermöglichen soll.

Die Entwicklung des Unternehmens wurde in der Frühphase bereits durch verschiedene Institutionen gestützt. Femi-ON durchlief den Inkubator der Impact Factory in Duisburg, erhielt das Gründungsstipendium NRW und war Teil des Investment SHEroes Accelerator-Programms des Digital Hub Bonn, der nun auch als Investor auftritt.

Marktumfeld: Chancen und regulatorische Hürden

Der FemTech-Sektor verzeichnet international ein starkes Wachstum. Doch der hardwarebasierte MedTech-Bereich, in dem Femi-ON agiert, ist mit spezifischen Herausforderungen verbunden. Ein kritischer Blick auf das Geschäftsmodell zeigt die zentralen Meilensteine, die das Start-up noch nehmen muss.

Technologie- und Marktabgrenzung

Kriterium | Ansatz Femi-ON | Etablierte TENS-Wearables | Konventionelle Medizin |

Wirkansatz | Interne Vibration (geplant) | Externe transkutane Nervenstimulation | Systemische Wirkstoffe |

Anwendung | Intern | Extern (Klebepads auf der Haut) | Oral (Tabletten) / Hormonell |

Zulassungshürde | Hoch (internes Medizinprodukt nach MDR) | Mittel (externes Medizinprodukt) | Hoch (Pharma) |

Kritische Einordnung des Markteintritts

- Zulassung als Bottleneck: Die Zertifizierung als Medizinprodukt nach der strengen europäischen Medical Device Regulation (MDR) für ein Device, das in den Körper eingeführt wird, ist kosten- und zeitintensiv. Diese Phase entscheidet maßgeblich über die Überlebensfähigkeit von MedTech-Start-ups.

- Nutzer*innenakzeptanz: Zwar wächst der Markt für Gesundheits-Wearables stetig, doch die Hürde, ein smartes Device vaginal einzuführen und per App zu steuern, erfordert Aufklärungsarbeit. Der Vorteil gegenüber externen Schmerzgeräten, die oft sichtbare Kabel oder Klebepads erfordern, liegt in der Diskrete der Anwendung im Alltag.

- Kund*innenakquise (CAC): Das Marketing für Produkte der Frauengesundheit unterliegt auf großen Werbenetzwerken häufig strengen und teils inkonsistenten Restriktionen. Start-ups in diesem Segment sind stark auf organisches Community-Building und B2B2C-Strategien (etwa Kooperationen mit Krankenkassen) angewiesen.

Fazit

Mit dem Abschluss der Seed-Runde sichert sich Femi-ON den finanziellen Spielraum für die kostenintensive Zertifizierungsphase. Gelingt die komplexe MDR-Zulassung, positioniert sich das Bonner Start-up in einem wachstumsstarken Markt für nicht-medikamentöse Schmerztherapien.

Paragrafen auf Autopilot: Das Kanzlei-Spin-off Justima im Check

Die europäische Regulierungswelle rollt unaufhaltsam – und mit ihr wächst der regulatorische Druck auf Unternehmen. Während Compliance-Teams in manueller Recherche versinken, schicken sich drei Gründer – Gereon Abendroth, Alexander Lilienbeck und Christian Braun – mit ihrem neuen Kanzlei-Spin-off an, diesen Prozess zu automatisieren. Pünktlich zum offiziellen Launch im Mai 2026 blicken wir hinter die Kulissen der Ausgründung Justima. Für die Gründungsszene wirft dieses Modell spannende Fragen auf: Kann ein Corporate Spin-off agil genug sein, und behauptet sich eine rein vertikale KI gegen die Tech-Giganten?

Die Entstehungsgeschichte von Justima ist im konservativen Rechtsmarkt eine kleine Sensation. Es handelt sich um die erste Ausgründung in der über 250-jährigen Geschichte der internationalen Wirtschaftskanzlei Osborne Clarke, die das Start-up als exklusiver Partner unterstützt.

Hinter dem Kölner Legal-Tech-Start-up steht ein dreiköpfiges Führungsteam, das juristische Expertise mit tiefem technologischem Know-how verknüpfen will. Die operative Leitung übernimmt der Volljurist und Softwareentwickler Alexander Lilienbeck als CEO, der bereits 2025 vom Branchenmagazin JUVE als einer der „Top 10 Legal Tech Rising Stars in Germany“ ausgezeichnet wurde. Ihm zur Seite steht der CTO Christian Braun, ein auf KI und Machine Learning spezialisierter Tech-Kopf, der vor Justima bereits zwei KI-Startups erfolgreich aufgebaut hat. Komplettiert wird das Management durch Gereon Abendroth als Chairman & Managing Director. Er bringt mehr als 20 Jahre Kanzlei- und Inhouse-Erfahrung ein und schlägt als Partner bei Osborne Clarke sowie Vorsitzender des globalen AI Management Boards der Kanzlei die strategische Brücke zum Mutterkonzern.

Die Idee entstand direkt aus dem Kanzleialltag: Mandanten ächzten unter dem massiven Aufwand, europäische Gesetzesänderungen lückenlos zu verfolgen. Die potenziellen Folgen von Non-Compliance sind drastisch – laut den von Justima zitierten Marktstudien liegen die finanziellen Schäden durch verpasste Regulierungsvorgaben im Schnitt rund 2,7-mal höher als die Investitionen in funktionierende Compliance-Prozesse.

Das Geschäftsmodell: Skalierbares SaaS statt teurer Beratung

Das Produkt bricht bewusst mit dem klassischen Geschäftsmodell von Anwaltskanzleien, das meist auf der Abrechnung von Stunden basiert. Justima durchleuchtet mithilfe spezialisierter KI-Agenten täglich mehr als 200 europäische Rechts- und Regulierungsquellen wie Amtsblätter, Behördenseiten und Gerichtsentscheidungen. Die Plattform filtert diese Flut gegen das spezifische Profil des Kunden und bereitet relevante Änderungen in Klartext, inklusive Handlungsbedarf und Quellenbeleg, für die operative Arbeit auf. Technisch und regulatorisch ist das Startup hochgradig abgesichert, da der Betrieb vollständig DSGVO-konform ausschließlich in der EU läuft, flankiert von ISO 27001- und SOC 2-Zertifizierungen.

Spannend ist der Blick auf das Vertriebsmodell, das das Start-up über eine skalierbare Software-as-a-Service-Struktur (SaaS) abbildet. Justima bietet eine kostenlose Testmöglichkeit an. Erweiterte Funktionen, tiefere Analysen und der Zugriff auf internationale Märkte können dann über kostenpflichtige Upgrades flexibel freigeschaltet werden. Die Pakete starten beim Starter-Paket für Einzelpersonen ab 149 € und beim Professional-Paket ab 479 € pro Monat. Dass dieser automatisierte Ansatz im Markt auf Interesse stößt, zeigt die vom Start-up vermeldete Pre-Launch-Traktion: Rund 60 Unternehmen registrierten sich für den Early Access, darunter bekannte Namen wie Condor, AUTODOC und die Karlsberg Brauerei sowie weitere DAX-40- und Fortune-500-Unternehmen.

Die Achillesfersen des Modells

Auch wenn die Story wie ein solider Case klingt, müssen Gründer*innen und Investor*innen das Modell differenziert betrachten:

1. Vertikale KI vs. Horizontale Tech-Giganten

Justima positioniert sich explizit als „vertikale KI“ für exakt einen Anwendungsfall. Das Argument von CTO Christian Braun leuchtet ein: Generische Modelle von OpenAI oder Anthropic neigen zu Halluzinationen, während in der Compliance nicht entscheidend ist, wie viele Änderungen ein Modell findet, sondern welche es übersieht. Eine einzige verpasste Verordnung kostet ein Unternehmen oft mehr, als ein Generalist je einsparen kann.

Das Risiko liegt jedoch in der rasanten Entwicklungsgeschwindigkeit bei horizontalen Sprachmodellen. Sobald Tech-Riesen spezialisierte, verifizierbare Such- und Embedding-Strukturen standardmäßig integrieren, schrumpft der technologische Vorsprung kleinerer Vertikal-Anbieter. Justima muss kontinuierlich beweisen, dass die gemeinsam mit Osborne Clarke entwickelte Relevanzlogik den Systemen der Big Techs dauerhaft überlegen bleibt.

2. Der „Golden Cage“ der Kanzlei-Partnerschaft

Die exklusive Partnerschaft mit Osborne Clarke verschafft Justima vom ersten Tag an enorme regulatorische Expertise und schnellen Marktzugang. Gleichzeitig kann diese extreme Nähe jedoch andere Großkanzleien abschrecken, die Plattform für ihre eigenen Mandanten zu lizenzieren. Ein solches Corporate Spin-off läuft Gefahr, im freien Markt primär als verlängerter Arm des Mutterhauses wahrgenommen zu werden, was das globale Skalierungspotenzial im B2B-Anwaltsmarkt hemmen könnte.

Markt & Wettbewerb

Der Markt für automatisiertes Regulierungsmonitoring ist im Jahr 2026 heiß umkämpft. Justima stößt keineswegs in ein Vakuum vor, sondern trifft auf namhafte Konkurrenz aus verschiedenen Richtungen.

Auf der einen Seite stehen etablierte LegalTech-Herausforderer wie das österreichisch-deutsche Start-up Codara, das seine Compliance-Suite in den vergangenen Monaten massiv ausgebaut hat. Mit direkten Schnittstellen zu EUR-Lex und dem deutschen Bundesrecht sowie einem eigenen Tool zur proaktiven Verfolgung von Gesetzesentwürfen („Legislative Radar“) besetzt Codara ein sehr ähnliches Terrain und bedient bereits namhafte Großkunden.

Auf der anderen Seite positionieren sich mächtige Corporate- und Verlags-Giganten im Markt. Schwergewichte wie KPMG Law bieten mit ihren „Legal Managed Services“ ebenfalls intelligentes Risk- und Regulatory Monitoring an. Gleichzeitig drängen große Fachverlage wie LexisNexis mit spezialisierten KI-Assistenten (wie Lexis+ Protégé) und tief integrierten Recherchetools direkt in die Rechtsabteilungen. Justima muss sich somit in einem Sandwich aus agilen, unabhängigen Startups und kapitalstarken Traditions- und Beratungshäusern behaupten.

Fazit und Einordnung

Für Gründerinnen und Gründer liefert der Case Justima wertvolle Learnings, allen voran den unaufhaltsamen Trend zur Hyper-Vertikalisierung. Die Zeit der rein generischen KI-Wrapper ist vorbei. Justima zeigt exemplarisch, dass der B2B-Markt nach maßgeschneiderten Lösungen verlangt, die haftungssichere, auditierbare Ergebnisse statt vager Chat-Antworten liefern.

Gleichzeitig verdeutlicht das Beispiel, dass eine Ausgründung aus einem etablierten Unternehmen einen vielversprechenden alternativen Pfad zum klassischen VC-Weg darstellt. Die Symbiose aus der tiefen Domain-Expertise eines großen Partners wie Osborne Clarke und der Agilität eines erfahrenen Gründungsteams kann die Time-to-Market drastisch verkürzen. Ob Justima den Vorsprung auf Dauer halten kann, wird sich im harten Wettbewerb zeigen. Die nötigen Grundzutaten – ein starkes Gründer-Duo, Branchen-Rückendeckung und ein realer, validierter Schmerzpunkt – sind jedenfalls vorhanden.