Zum Newsletter per QR-Code

Aktuelle Events

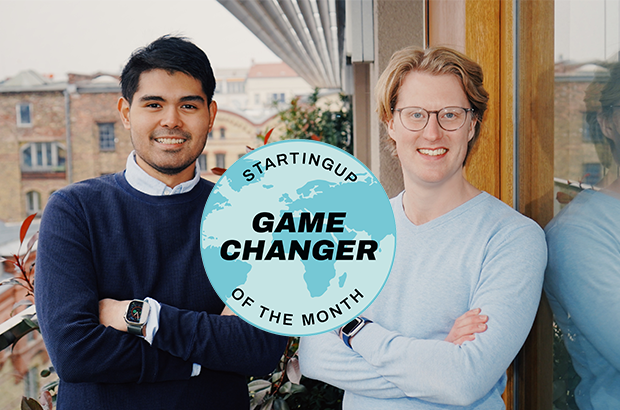

GameChanger des Monats: Ostrom – vom Start-up zum B Corp

GameChanger November/24

Karl Villanueva und Matthias Martensen, die Gründer des GreenTech-Start-ups Ostrom, berichten, welchen Wert eine B-Corp-Zertifizierung hat und wie sie mit ihrem Start-up den Weg dahin gemeistert haben.

Fast jedem Dritten deutschen Start-up (29 Prozent des aktuellen Ökosystems) ist Nachhaltigkeit wichtig. Das hat der Green Startup Monitor 2024 (GSM 2024) ergeben. Damit der Wille aber auch zu Taten führt, ist ein effektives Wirkungsmanagement von großer Bedeutung. Ziele müssen formuliert, Meilensteine definiert, Kennzahlen festgelegt, Messbarkeit sichergestellt und konkrete Maßnahmen angegangen werden. Dennoch hat laut GSM 2024 immer noch mehr als ein Drittel (35 Prozent) aller sich selbst als „grün“ definierenden Start-ups keine Kennzahlen, Daten und Fakten, um die eigene Nachhaltigkeit aufzeigen, festhalten und kontrollieren zu können.

Zertifikate von externen Institutionen können helfen, sich selbst kurzfristig ein funktionierendes Gerüst aufzuerlegen. Bei aller Mühe, die es kostet, sie zu bekommen, erleichtern sie die Definition dessen, was nachhaltig ist und was nicht. Kaum ein Zertifikat ist so bekannt für seine Aussagekraft und seinen Detailgrad wie die B-Corp-Zertifizierung des gemeinnützigen Unternehmens B Lab. Das Label rühmt sich damit, besonders genau hinzusehen und einen akribischen Prozess zu haben, den längst nicht alle Bewerber*innen bestehen. Ein gutes Beispiel für ein Zertifikat, das sicherlich für viele Start-ups interessant ist, denen Nachhaltigkeit wichtig ist – aber auch für eines, das gerade junge Unternehmen mit seinen Anforderungen abschreckt.

Weltweit sind rund 4500 Unternehmen als sogenannte B-Corporations (B Corps) zertifiziert, In Deutschland sind es rund 40 Unternehmen. Unser 2021 gegründetes Start-up Ostrom ist eines davon. Als Stromanbieter mit engem Bezug zu erneuerbarer Energie und mit einem klaren Fokus auf nachhaltigem, zukunftsorientiertem Handeln werden wir hinsichtlich derartiger Aussagen besonders genau hinterfragt. Entsprechend wichtig war es uns, einen externen Beleg für unsere Bemühungen liefern zu können. 2022 haben wir daher den Bewertungsprozess mit B Lab begonnen, ein Jahr später wurden wir offiziell zur B Corp.

Ein ganzheitlicher Ansatz

Die B-Corp-Zertifizierung bewertet umfassend die gesellschaftlichen, sozialen und ökologischen Auswirkungen eines Unternehmens. Bewerber*innen verpflichten sich rechtlich, ihre Gesellschafter*innen- und Zielvereinbarungen so anzupassen, dass sie gegenüber allen Stakeholder*innen, nicht nur den Teilhaber*innen mit Bezug auf Nachhaltigkeit rechenschaftspflichtig sind. Zudem müssen sie Transparenz zeigen und die Informationen ihrer B-Lab-Bewertung öffentlich zugänglich machen.

Der Prozess fordert von den Bewerber*innen einiges ab. Nach der Registrierung mussten wir einen detaillierten Fragebogen ausfüllen, der alle Bereiche unseres Unternehmens umfasste: Unternehmensführung, Mitarbeitende, Gemeinschaft, Umwelt und Kund*innenbeziehungen. Im Grunde genommen dreht sich alles um die Frage: „Denken Sie als Unternehmen nur an Ihren Gewinn oder haben Sie Maßnahmen ergriffen, die allen Beteiligten zugutekommen und fair sind?“ Dieser Prozess bezieht das gesamte Team mit ein.

Hier zeigt sich schon ein erster Vorteil, frühzeitig mit dem Prozess zu beginnen: Die Informationen zum Unternehmen sind noch über einen recht kleinen Personenkreis erreichbar. Trotzdem ließ sich der Prozess nicht einfach vom ganzen Team im Tagesgeschäft nebenher erledigen. Schnell wurde klar, dass wir eine Person brauchen, die für den Zertifizierungsprozess verantwortlich ist und den Überblick behält. Das hat sich im Nachhinein als sehr wertvoll herausgestellt. Der Zertifizierungsprozess ist keine Sache von Wochen, sondern vielmehr Monaten. Während wir also als Unternehmen wuchsen und sich viel veränderte, hatten wir immer jemanden, der einerseits den Zertifikatsprozess auf dem Laufenden halten und andererseits intern darauf achten konnte, dass wir keine Neuerungen auf den Weg brachten, die nicht mit dem Zertifikat im Einklang standen.

Die Unternehmenskultur muss passen

Die Monate der Prüfung und Analyse durch das B-Corp-Team erfordern auch eine gewisse Anpassungsfähigkeit des Unternehmens. Es geht nicht nur darum, Dokumentation zu liefern, sondern gegebenenfalls neue Strukturen zu schaffen. Unser Team besteht beispielsweise zu 60 Prozent aus Frauen und umfasst Mitarbeitende aus mindestens 12 verschiedenen Nationalitäten. Das gaben wir zwar auch wahrheitsgemäß im Fragebogen an, hatten aber kein ausformuliertes Diversitätsprogramm, das zu dieser Zusammensetzung führte. Mit unserem Fallmanager haben wir dann formelle Strukturen entwickelt, um sicherzustellen, dass wir auch in Zukunft ein diverses Unternehmen bleiben. Ein Schritt, der nicht funktioniert, ohne die Mitarbeitenden mit einzubinden.

Gerade als junges Unternehmen kann das herausfordernd sein – besonders wenn Diversität zuvor kein offen diskutiertes Thema, sondern eine unausgesprochene Selbstverständlichkeit war. Gleichzeitig hat es uns auch geholfen, ein vergleichsweise kleiner Kreis aus Mitarbeitenden zu sein; so blieb die Meinungsvielfalt zum Diskussionsthema in einem Rahmen, in dem noch gut auf die Bedenken Einzelner eingegangen werden konnte.

Eine langfristige Verpflichtung, die sich auszahlt

Nach etwas mehr als einem Jahr erhielten wir das Ergebnis: Wir waren B-Corp-zertifiziert mit 129,1 Punkten (80 sind gefordert). Im Durchschnitt erreichen Bewerber*innen 50 Punkte, und nicht alle bewerbenden Unternehmen werden zertifiziert. Damit ist für uns aber nicht Schluss: Als B Corp müssen wir uns alle drei Jahre rezertifizieren lassen. Im Tagesgeschäft kostet uns das wöchentlich einige Arbeitsstunden. (Anm. d. Red.: Infos zu den Gebühren einer Zertifizierung gibt’s unter https://bcorporation.eu/become-a-b-corp/pricing)

Für uns hat sich die B-Corp-Zertifizierung gelohnt. Wir nutzen sie kaum aktiv im Marketing, was von B Lab auch nicht gewünscht ist. Dennoch erleichtert der Status die Argumentation, wenn wir erklären wollen, was unser Unternehmen ausmacht. Kund*innen, Geschäftspartner*innen und potenzielle Mitarbeitende nehmen das wahr und erkennen den Wert des B-Corp-Labels.

Gleichzeitig hilft uns die externe Überprüfung unserer Prozesse dabei, Ostrom langfristig zu einem besseren Unternehmen zu machen. Wir wissen, dass es nicht ausreicht, sich Ziele zu setzen, die gut klingen; wir müssen diese auch umsetzen, da spätestens in zwei Jahren jemand danach fragen wird. Die Zertifizierung hält uns auf Kurs. Wir sind überzeugt, dass die durch den Zertifizierungsprozess entstehende Mehrarbeit vor allem aus Aufgaben besteht, die wir ohnehin hätten erledigen müssen, aber vielleicht aufgeschoben hätten.

Arbeitet früh, gründlich und mit Blick auf euch selbst

Rückblickend können wir euch folgende drei Tipps auf den B-Corp-Zertifizierungsweg mitgeben:

- Fangt lieber heute als morgen damit an: Das B-Lab-Team ist ziemlich ausgelastet; es gehen immer mehr Anträge ein. Stellt euch also darauf ein, dass die Bearbeitungszeit für euren Antrag eine Weile dauern wird. Es hilft, mit diesem Wissen den Prozess anzugehen, um sich die Zeit auch bewusst zu nehmen – das trägt zur Gründlichkeit bei und senkt das Stresslevel für alle Beteiligten. Uns hat es außerdem sehr geholfen, die Bewerbung früh nach unserer Gründung zu beginnen. So waren wir noch sehr flexibel und konnten fehlende Strukturen neu schaffen, ohne Altstrukturen verändern oder gar abschaffen zu müssen.

- Sorgfalt und Genauigkeit sollten eure höchste Priorität sein: Jede Menge Zeit geht verloren, wenn euer/eure Fallmanager*in Nachfragen hat, bloß weil eure Unterlagen unordentlich oder ungenau sind. Versucht lieber, zu detailliert und sehr akribisch zu arbeiten. So schafft ihr Transparenz und bekommt genaueres Feedback. Das erleichtert das Ausbessern vermeintlich kleiner Aspekte, die ansonsten schnell zu großen Anliegen werden können.

- Seid euch selbst die besten Ratgebenden: Dadurch, dass der Prozess standardisiert ist, kann der Eindruck entstehen, es sei klug, sich Rat von Unternehmer*innen zu holen, die den Prozess bereits durchlaufen haben. Das kann aber auch aufhalten, weil sich die Strukturen und Kontexte von zwei Unternehmen in der Regel sehr unterscheiden. Lasst euch bezüglich der inhaltlichen Punkte des Prozesses lieber vom Fragebogen und eurem/eurer Fallmanager*in leiten und seid bereit, euch gemäß euren Gegebenheiten den Anforderungen anzupassen. Was für andere Unternehmen Baustellen sind, sind für euch vielleicht keine – und umgekehrt.

Diese Artikel könnten Sie auch interessieren:

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

Gründungsrekord 2026: Echter Start-up-Boom oder nur die Flucht nach vorn?

Rekordjahr 2026: 3.053 neue Start-ups blenden. Unser Reality-Check zeigt, warum der KI-Boom eine Falle ist und Verena Pausder radikale Reformen fordert.

Das deutsche Start-up-Ökosystem meldet sich im ersten Halbjahr 2026 mit einem Paukenschlag zurück: Rekordzahlen bei den Neugründungen und ein massiver KI-Hype suggerieren den großen Aufbruch. Doch ein tieferer Blick in den neuen „Next Generation“-Report offenbart: Hinter den glänzenden Zahlen verbergen sich strukturelle Risse und eine beträchtliche Ost-West-Schere. Zeit für eine kritische Analyse – und klare Forderungen.

Die Sektkorken dürften beim Startup-Verband geknallt haben. Der aktuelle „Next Generation“-Report, herausgegeben gemeinsam mit startupdetector, liefert auf den ersten Blick genau die Erfolgsmeldungen, die der Standort Deutschland nach mageren Jahren dringend gebraucht hat. Doch wer als Gründer*in oder Investor*in heute kluge Entscheidungen treffen will, darf sich von Balkendiagrammen allein nicht blenden lassen.

Die nackten Zahlen: Ein Ökosystem im Rausch

Es lässt sich nicht leugnen, die nackten Zahlen des ersten Halbjahres sind beeindruckend:

- Historisches Hoch: Mit satten 3.053 Neugründungen ist das erste Halbjahr 2026 das stärkste seit Beginn der Datenerhebung im Jahr 2019. Das entspricht einem gewaltigen Wachstum von 52 Prozent gegenüber dem zweiten Halbjahr 2025.

- KI als Turbo: Künstliche Intelligenz ist nicht mehr nur ein Trend, sie ist der Motor. Jedes dritte neue Start-up (34 %) weist mittlerweile einen klaren KI-Bezug auf (nach 27 % im Jahr 2025).

- Die Fläche holt auf: Berlin bleibt zwar mit 429 Neugründungen in absoluten Zahlen der unangefochtene Spitzenreiter. Doch die Hauptstadt wächst mit einem Plus von 21 % deutlich langsamer als der Bundesschnitt. Die wahre Musik spielt woanders: Ökosysteme wie Hamburg (+83 %) und Hessen (+82 %) verzeichnen eine enorme Dynamik.

- Scheitern wird seltener (scheinbar): Die Zahl der offiziellen Start-up-Insolvenzen ist seit dem Krisenhöhepunkt im Jahr 2024 kontinuierlich gesunken. Gleichzeitig klettert die Zahl der deutschen „Unicorns“ auf insgesamt 36.

Die Verbands-Chefin im TV-Verhör: Wenn Euphorie auf knallharte Forderungen trifft

Wie extrem die Diskrepanz zwischen den feierlichen Gründungszahlen und der harten Realität im Maschinenraum der Start-ups wirklich ist, offenbarte Verena Pausder, die Vorsitzende des Startup-Verbands, in einem bemerkenswert offenen TV-Interview im ARD-Morgenmagazin.

Während der eigene Report die reine Anzahl der Neugründungen feiert, zeichnete Pausder vor einem Millionenpublikum ein Bild, das unsere kritische Analyse in allen Punkten bestätigt. Drei ihrer Forderungen stechen besonders hervor – und manche grenzen an einen Tabubruch:

1. Bürokratie-Kollaps statt „Startup in a day“

- Der O-Ton: Pausder kritisiert die Hürden scharf: „Wir laden gerade auf diese Gründungsphase so viel Bürokratie drauf wie auf die großen DAX-Konzerne.“ Sie fordert ein „Startup in a day“ (Gründung in 24 bis 48 Stunden), statt wie bisher „sechs Wochen auf eine Handelsregisternummer“ zu warten.

- Der Reality-Check: Das demaskiert die Rekordzahlen der Studie. Wenn der Weg ins Handelsregister ein sechswöchiger Hürdenlauf ist, zeigt dies, dass der aktuelle Anstieg der Neugründungen trotz und nicht wegen der Standortbedingungen passiert. Der digitale Staat ist für Gründende im Jahr 2026 noch immer eine Fata Morgana.

2. Der Tabubruch: Kündigungsschutz und die „Cost of Failure“

- Der O-Ton: Um Start-ups agiler zu machen, attackiert Pausder ein deutsches Heiligtum: den Kündigungsschutz. Ein Unternehmen müsse am Anfang „atmen“, man wisse noch nicht, wie viele Leute man brauche. Durch hohe Gehälter in der Tech-Branche sei das klassische Schutzbedürfnis ohnehin geringer. Die sogenannte Cost of Failure – also die Kosten und Konsequenzen, wenn eine Idee scheitert – sei in Deutschland schlichtweg zu hoch.

- Der Reality-Check: Hier trifft die Verbandschefin den wunden Punkt der deutschen „Fail Fast“-Kultur. Wer schnell wachsen will, muss auch schnell korrigieren dürfen. Diese Forderung dürfte die Gewerkschaften auf die Barrikaden rufen, ist aber aus Gründerperspektive eine bittere Notwendigkeit im internationalen Wettbewerb. Es zeigt zudem: Die sinkenden Insolvenzzahlen im Report sind kein reines Erfolgszeichen, sondern oft auch das Resultat von Unternehmen, die sich aus Angst vor den Kosten des formellen Scheiterns als „Zombies“ am Leben halten.

3. Das Eingeständnis der massiven Kapital-Lücke

- Der O-Ton: Pausder liefert die Zahlen, die der „Next Generation“-Report verschweigt: Während in den USA pro Kopf 510 Euro in Venture Capital (Risikokapital) fließen, sind es in Deutschland gerade einmal 90 Euro. „Damit die Unternehmen, die wir hier gründen, auch groß werden können, müssen wir mehr Kapital allokieren“, so Pausder. Es fehle massiv an privatem und institutionellem Geld.

- Der Reality-Check: Dies ist der entscheidende Sargnagel für blinde Euphorie. Was nützen uns 3.053 neue GmbHs im ersten Halbjahr, wenn das Geld für die Skalierung fehlt? Wir bauen aktuell einen riesigen Trichter an Frühphasen-Startups, dessen Ausgang verstopft ist. Die Abwanderung der besten KI- und DeepTech-Firmen in die USA (wo das 5,6-fache an Kapital wartet) ist so vorprogrammiert.

Was die Statistik gern umschifft

Wer sich durch die Tiefen der Methodik und die feingranularen Daten wühlt, stößt auf weitere Aspekte, die das reine Jubel-Narrativ trüben:

- Die Ost-West-Schere: Der Report spricht von steigenden Gründungszahlen in allen Bundesländern. Doch die Pro-Kopf-Werte offenbaren ein hartes Gefälle: Während Bayern mit 4,7 Gründungen pro 100.000 Einwohner glänzt, herrscht in Thüringen und Sachsen-Anhalt (je 0,9) digitale Flaute. Der Boom ist nicht flächendeckend – der Osten (ohne Berlin) droht abgehängt zu werden.

- Das Sterben der Berliner Einhörner: Die Zahl der Unicorns ist zwar bundesweit auf 36 gestiegen, doch ein Blick auf die Zeitachse zeigt: Berlin hat seit dem Jahr 2023 massiv Federn gelassen und rutschte von 22 auf 16 Einhörner ab. Gleichzeitig verdoppelte sich die Zahl der Unicorns in Städten abseits der Hotspots von 5 auf 10. Das Zeitalter des billigen Geldes für reine Berliner B2C-Hype-Modelle ist vorbei – milliardenschwere Substanz entsteht jetzt dezentraler in der Fläche.

- Die Methodik-Falle: Wie definiert man 2026 eigentlich ein Start-up? Laut Report werden aus den Handelsregistereinträgen rund 20 % händisch nach Kriterien wie „innovatives Produkt“ oder „Wachstumspotenzial“ selektiert. Diese manuelle Filterung durch Analysten öffnet Bewertungsspielräumen Tür und Tor – wer heute das Trendwort „KI“ in den Unternehmenszweck schreibt, wird statistisch schlichtweg schneller als Startup erfasst.

- Die Branchen-Illusion: Der Report feiert die Industrie als Sektor mit dem stärksten Wachstum (+125 %). Absolut betrachtet sind das aber gerade einmal 128 Start-ups. Der Software-Sektor dominiert weiterhin erdrückend mit 844 Neugründungen. Hardwarenahe und kapitalintensive Innovationen fristen im Land der Ingenieure weiterhin ein Nischendasein.

Raus aus der Hype-Falle: Fünf Hebel für das Ökosystem

Wenn wir wollen, dass aus dem Rekord-Jahrgang 2026 in einigen Jahren global relevante Marktführer*innen werden, muss das Ökosystem strukturell gestärkt werden. Hier sind die Hebel, die Politik und Wirtschaft jetzt umlegen müssen:

- Fokus auf Wachstumsfinanzierung (Scale-up-Kapital): Deutschland hat kein reines Gründungsproblem mehr, sondern ein Skalierungsproblem. Wir brauchen drastische Anreize, damit institutionelle Gelder (wie von Pensionskassen oder Versicherungen) endlich unkompliziert in den VC-Markt fließen können.

- Qualität statt Quantität (DeepTech priorisieren): Die staatliche Förderung und der Transfer aus Universitäten müssen gezielt auf kapitalintensive, hardwarenahe Deep- und ClimateTech-Ideen gelenkt werden. Reine Software-SaaS-Klone reguliert der Markt ohnehin von selbst.

- Die „Fail Fast“-Kultur entbürokratisieren: Das stille Beerdigen und Liquidieren einer gescheiterten GmbH ist in Deutschland absurd teuer und langwierig. Wer schnell gründen darf, muss auch unbürokratisch scheitern dürfen, um wertvolle Tech-Talente zügig wieder dem Markt zur Verfügung zu stellen.

- Mitarbeiterbeteiligungen (ESOP) wettbewerbsfähig machen: Im globalen Talent-Wettbewerb gewinnt, wer die besten Köpfe hält. Die deutsche Gesetzgebung rund um ESOPs muss dringend weiter an internationale Standards angepasst werden, um die steuerliche Belastung von virtuellen Anteilen zu minimieren.

- Regionale Ökosysteme vernetzen: Da klassische Metropolen an Wachstumsdynamik einbüßen, während Regionen wie Hessen oder Hamburg stark zulegen, müssen dezentrale Universitätsstandorte systematisch gefördert werden, um den Innovations-Transfer flächendeckend zu sichern.

Fazit

Der Report liefert eine hervorragende Nachricht – der Gründungsgeist in Deutschland ist intakt. Doch aus der schieren Masse an neuen Einträgen im Handelsregister müssen nun echte Tech-Champions geschmiedet werden. Machen wir uns an die Arbeit!

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.

Die Zinswende und verschärfte ESG-Vorgaben setzen die Immobilienbranche massiv unter Druck. Die Preise am Markt zweiteilen sich zunehmend: Während Immobilien mit guten energetischen Standards im Wert steigen, drohen unsanierte Objekte zu sogenannten „Stranded Assets“ mit Wertverlusten zu werden. Genau an dieser Schnittstelle agiert das Berliner Start-up Fuchs & Eule. Als digitaler Energie- und Sanierungsberater konnte das Team nun namhafte Geldgeber überzeugen.

In der aktuellen Finanzierungsrunde sammelt das Unternehmen 10 Millionen Euro ein. Angeführt wird die Runde vom GET Fund als Lead-Investor. Als Neuinvestoren steigen PI Impact und Wave-X ein. Zudem beteiligen sich die Bestandsinvestoren SET Ventures, Picus Capital und Realyze Ventures erneut. Das frische Kapital soll primär in den Ausbau des digitalen Geschäftsmodells fließen. Im Fokus stehen dabei KI-Technologien, intelligente Screenings sowie datenbasierte Analysen für individuelle Sanierungsberatungen, um Immobilienportfolios energieeffizienter und wertsteigernd zu transformieren.

Start-up-Erfahrung trifft Ingenieurwesen

Gegründet wurde Fuchs & Eule im Jahr 2021. Zum fünfköpfigen Gründungsteam gehören Robin Behlau, Dr. Tobias Frese, Lina Adrian, Dr. Friso Zimmermann und Matthias Kube.

Besonders der Name Robin Behlau lässt in der deutschen Gründungsszene aufhorchen. Als Gründer von Aroundhome (ehemals Käuferportal) hat Behlau bereits bewiesen, wie man fragmentierte Märkte digitalisiert, Leads generiert und Plattformen skaliert. Diese Erfahrung im Plattformaufbau trifft bei Fuchs & Eule – rechtlich eine Marke der Valyria Technology GmbH – auf ein mittlerweile über 100-köpfiges Expert*innen-Netzwerk, das ingenieurstechnisches Fachwissen mit digitalen Analyse-Tools bündelt.

Der Spagat zwischen Asset-Manager*innen und Eigenheimbesitzer*innen

Die aktuelle Kommunikation von Fuchs & Eule positioniert das Unternehmen klar im B2B-Segment: Bestandshalter, Family Offices und Asset-Manager*innen von Wohn- und Gewerbeimmobilien bilden die Kernzielgruppe. Der Beratungsansatz gliedert sich in klar definierte digitale Schritte:

- KI-Portfolioscreening: Zum Einstieg identifiziert die Software diejenigen Gebäude eines Portfolios, die das größte Sanierungs- und Wertsteigerungspotenzial aufweisen.

- Digitale Zwillinge & Analysen: Auf dieser Basis erstellen die Expert*innen detaillierte Gebäudeanalysen, um wirtschaftlich sinnvolle Maßnahmen abzuleiten.

- Fördermittel-Begleitung: Ergänzend unterstützt das Start-up bei der Auswahl passender Programme und der Antragstellung.

Bislang wurden laut Unternehmensangaben rund 10.000 Analysen auf mehr als fünf Millionen Quadratmetern Fläche durchgeführt. Die eingesetzte Technologie soll dabei geholfen haben, pro Gebäude und Jahr durchschnittlich 21,6 Tonnen CO2 einzusparen.

Der Realitäts-Check: Die offizielle B2B-Kommunikation bildet jedoch nur einen Teil des tatsächlichen Geschäftsmodells ab. Während die neue Finanzierung das hochkomplexe, margenstarke Projektgeschäft für institutionelle Investoren anschieben soll, ist das Start-up operativ längst tief im B2C-Geschäft verwurzelt. Über weitreichende B2B2C-Partnerschaften – unter anderem mit dem toom Baumarkt, dem Bauelemente-Hersteller heroal und Verbänden wie Haus & Grund – skaliert das Unternehmen parallel das kleinteilige Volumengeschäft der individuellen Sanierungsfahrpläne (iSFP) für private Eigenheimbesitzer*innen.

Markt und Regulatorik: Rückenwind aus Brüssel

Der Markt für energetische Sanierungen wächst organisch, wird aber primär durch harte Regulatorik getrieben. Die EU-Gebäuderichtlinie gibt einen straffen Zeitplan vor: Bis zum Jahr 2030 müssen 16 Prozent aller Nichtwohngebäude, die sich EU-weit im schlechtesten energetischen Zustand befinden, saniert werden. Bis 2033 steigt diese Quote auf die schlechtesten 26 Prozent.

Ohne spezialisierte Expertise und datengestützte Priorisierung sind diese Zielvorgaben für institutionelle Bestandshalter kaum zu bewältigen. Hier greift der „Done-for-you“-Ansatz von Fuchs & Eule, der Komplexität aus dem Entscheidungsprozess nehmen und diesen für Portfolio-Manager*innen beherrschbar machen soll.

Engpass Handwerk und Doppelstrategie

Trotz des beeindruckenden Wachstums, der starken Investoren und des klaren Founder-Market-Fits steht das Geschäftsmodell vor branchenüblichen Herausforderungen, die es zu bewältigen gilt:

Der Umsetzungs-Flaschenhals: Digitale Zwillinge und KI-Analysen schaffen hervorragende Transparenz, bauen aber keine Wärmepumpen ein. Eine fundierte Sanierungs-Entscheidung ist nur der erste Schritt. Der eigentliche Engpass der Wärmewende in Deutschland bleibt der Fachkräftemangel im Handwerk. Wenn die identifizierten Maßnahmen aufgrund fehlender Kapazitäten nicht zeitnah umgesetzt werden können, verzögert sich der Effekt der schnellen digitalen Analyse.

Die ressourcenintensive Doppelstrategie: Den B2B-Markt (komplexe Gewerbeportfolios) und den B2C-Markt (Einfamilienhäuser via Kooperationen) parallel zu bespielen, erfordert enorme Ressourcen. Die Herausforderung für das Management wird darin bestehen, in zwei völlig unterschiedlichen Zielgruppen den operativen Fokus zu behalten.

Abhängigkeit von volatiler Förderpolitik: Ein zentraler Baustein des Modells ist die Fördermittelberatung. Die deutsche Subventionspolitik hat sich in den letzten Jahren durch plötzliche Förderstopps teils als unberechenbar erwiesen. Eine veränderte Förderkulisse kann die Wirtschaftlichkeitsrechnungen von Sanierungsprojekten kurzfristig verändern.

Fazit

Fuchs & Eule adressiert eines der größten und kapitalintensivsten Probleme der deutschen Immobilienwirtschaft mit einem hochskalierbaren Ansatz. Gelingt es den Gründer*innen, den Spagat zwischen B2B und B2C zu meistern und durch ihr Partner-Netzwerk nicht nur die Theorie der Sanierung aufzuzeigen, sondern auch die analoge Umsetzung verlässlich zu begleiten, besitzt das PropTech beste Voraussetzungen, zu einem der führenden Player in der europäischen Bestands-Dekarbonisierung zu werden.

ScaleUp Alliance EFH: Gemeinsam die Sanierung im Einfamilienhausmarkt skalieren

Viele Bausteine für die serielle Sanierung von Einfamilienhäusern existieren bereits. Jetzt braucht es die richtigen Akteure, um diese erfolgreich zu skalieren. Mit der ScaleUp Alliance EFH initiiert das dena-Kompetenzzentrum Serielles Sanieren (Energiesprong Deutschland) eine Alliance für Innovatoren und Vorreiter, die den EFH-Markt weiter voranbringen wollen.

Die serielle Sanierung setzt auf Vorfertigung, kurze Baustellenzeiten und standardisierte Prozesse. Die ScaleUp Alliance EFH startet als neues Format, das gezielt die Skalierung erfolgreicher Lösungsansätze für die serielle Sanierung im Einfamilienhaussegment vorantreibt. Den Auftakt bildet die Skalierungswerkstatt im Rahmen des Energiesprong-Festivals am 7. und 8. September in Berlin. Die Teilnehmenden kommen zusammen und bearbeiten konkrete Challenges für die Skalierung der seriellen Sanierung im Einfamilienhaussegment. Ziel ist es, motivierte und engagierte Menschen zu finden, die auch über die Veranstaltung hinaus weiter gemeinsam mit uns zusammenarbeiten: In einer anschließenden Entwicklungsphase werden gemeinsam Ideen konkretisiert, Partnerschaften gebildet und die entwickelten Prototypideen weiterentwickelt, die einen Beitrag dazu leisten können, die serielle Sanierung dauerhaft im Markt zu verankern.

Gesucht werden insbesondere Start-ups, Unternehmen, Industriepartner sowie Menschen mit Innovations- und Skalierungserfahrung. Auch Sponsoring-Partner und Investoren sind eingeladen, sich einzubringen und die Skalierung aktiv zu unterstützen.

Ein Marktsegment mit Potenzial

Nach aktuellen Schätzungen der dena, ergibt sich aktuell ein Potenzial von etwa 2,6 Millionen Gebäuden, die unter heutigen Rahmenbedingungen grundsätzlich für eine serielle Sanierung infrage kommen. Dieses Potenzial zu erschließen, birgt jedoch auch zentrale Herausforderungen. Denn die Anforderungen sind vielfältig: Unterschiedliche Gebäudetypen, individuelle Bedürfnisse von Eigentümerinnen und Eigentümern sowie unterschiedliche finanzielle Ausgangssituationen und Investitionsbereitschaften. Hinzu kommt, dass auf der Angebotsseite gleichzeitig ausreichend Kapazitäten in Planung, Produktion und Umsetzung aufgebaut und langfristig gesichert werden müssen. Diesen konkreten Herausforderungen stellen sich die Teilnehmenden in der Challenge der Skalierungswerkstatt:

Die Challenge: Skalierbare Komplettsanierung aus einer Hand

Die Skalierungswerkstatt widmet sich der zentralen Frage: „Wie bauen wir einen überregionalen Anbieter für energetische Sanierungen aus einer Hand auf?“

Dabei können verschiedene Konzeptansätze verfolgt werden, etwa die Bündelung der Nachfrage, die Entwicklung einer digitalen Vermittlungsplattform oder die Erarbeitung skalierbarer Geschäftsmodelle für Gesamtlösungsanbieter. Weitere Möglichkeiten sind die dezentrale Umsetzung über regionale Netzwerke, der Aufbau von Gigafabriken für industrielle Produktionsstätten oder die Optimierung von Akquise- und Vertriebsprozessen. All diese Ansätze sollen im Rahmen von Komplettsanierungen im Einfamilienhaussegment gedacht werden und schlussendlich in der ScaleUp Alliance zu einer ganzheitlichen Umsetzung für die Skalierung zusammengeführt werden.

Darum lohnt es sich mitzumachen

Teilnehmende der ScaleUp Alliance EFH erhalten die Möglichkeit, neue Kontakte zu knüpfen, gezielt mit relevanten Akteuren entlang der gesamten Wertschöpfungskette zusammenzuarbeiten und Ideen für das Einfamilienhaussegment konsequent in Richtung Umsetzung und Skalierung zu denken.

Die Entwicklungsphase wird eng vom dena-Energiesprong-Team begleitet und bietet über das bereits große Netzwerk Zugang zu verschiedenen Marktakteuren sowohl auf Anbieter- als auch auf Eigentümerseite. Im Mittelpunkt steht der direkte Austausch zwischen Start-ups, etablierten Unternehmen, Investorinnen und Investoren sowie weiteren Akteuren, die den Markthochlauf der seriellen Sanierung aktiv vorantreiben wollen.

Die Bewerbung zur Skalierungswerkstatt der ScaleUp Alliance EFH läuft bis zum 11. August.

DeepTech-Hoffnung aus München: Kann das KI-Start-up alqem die Materialforschung revolutionieren?

Das 2026 gegründete Münchner DeepTech-Start-up alqem hat eine beachtliche Pre-Seed-Finanzierungsrunde in Höhe von 8 Millionen Euro abgeschlossen. Unter der Führung namhafter Investoren wie UVC Partners und Union Square Ventures schickt sich das Unternehmen an, einen der zähsten Engpässe der Industrie zu lösen: die Entdeckung und Kommerzialisierung neuer Hochleistungsmaterialien. Doch der Markt für KI-gestützte Materialforschung heizt sich global rasant auf. Zeit für eine analytische Einordnung.

Die Basis für ein erfolgreiches DeepTech-Start-up ist fast immer wissenschaftliche Exzellenz gepaart mit unternehmerischem Pragmatismus. Bei alqem, das Teil des UnternehmerTUM-Ökosystems ist und Arbeitsplätze in München und Coimbra plant, scheint diese Mischung vielversprechend.

Das Gründungs-Trio vereint drei essenzielle Domänen:

- Dr. Hanh Nguyen (CEO): Bringt mit vorherigen Stationen bei McKinsey, Unilever und OCI Global die nötige wirtschaftliche und strategische Skalierungserfahrung mit.

- Dr. Tiago Cerqueira (CTO): Hat als Mitentwickler der offenen Materialdatenbank Alexandria bereits bewiesen, dass er große Datenmengen in der Materialwissenschaft strukturieren und nutzbar machen kann.

- Prof. Milan Allan (CSO): Ist Lehrstuhlinhaber für Experimentalphysik an der LMU München und verantwortet die wissenschaftliche Perspektive im Labor.

Flankiert wird das Team von wissenschaftlichen Beraterinnen und Beratern, darunter Prof. Claudia Felser (Max-Planck-Institut für Chemische Physik fester Stoffe, Dresden), Prof. Miguel Marques (Ruhr-Universität Bochum) und dem ehemaligen McKinsey-Partner Michael Viertler. Forschungspartnerschaften mit der LMU München, der TUM, dem Max-Planck-Institut Dresden sowie den portugiesischen Universitäten Técnico Lissabon, Porto und Coimbra sichern den Zugang zu Talent*innen und Infrastruktur.

Der Markt: Raus aus der chinesischen Abhängigkeit

Der strategische Fokus von alqem trifft den industriepolitischen Nerv der Zeit. Das erste konkrete Anwendungsfeld des Startups sind Permanentmagnete, die ohne den Einsatz seltener Erden auskommen. Der Schmerz der europäischen Industrie ist hier gewaltig:

- Rund 90 Prozent der heute verwendeten Hochleistungspermanentmagnete werden in China produziert, was eine immense geopolitische Abhängigkeit schafft.

- Gleichzeitig liegt der letzte wesentliche Durchbruch in der Entwicklung neuer magnetischer Materialien mehr als 40 Jahre zurück.

Dr. Hanh Nguyen bringt das Potenzial auf den Punkt: Ziel sei es, Materialien systematisch zu erschließen, die etwa die Effizienz von Elektrofahrzeugen und Windturbinen steigern und kritische Lieferketten unabhängig von der Produktion in einem einzigen Land machen. Investoren wie Amanda Birkenholz von UVC Partners sehen in fortschrittlichen Materialien gar das Zentrum zukünftiger Technologien – von sauberer Energie über Mobilität bis hin zur Verteidigung.

Das Geschäftsmodell: Kritisch hinterfragt

Alqems Ansatz beruht auf einer zweigleisigen Plattformtechnologie: Einerseits "al-mine", eine Datenbank für vorhergesagte stabile kristalline Verbindungen, und andererseits "al-oracle", welches domänenspezifische Trainingsdaten für Materialeigenschaften liefert. Der entscheidende Differenzierungsfaktor – und gleichzeitig der mögliche Flaschenhals – ist die Ergänzung dieser digitalen Ebene durch eigene Laborkapazitäten zur Synthese und Charakterisierung der KI-Vorschläge. Das Start-up vermeldet, bereits eine Pipeline vielversprechender Kandidatinnen und Kandidaten entwickelt und deren vorhergesagte Leistungsfähigkeit experimentell validiert zu haben. Das erklärte Ziel: Den Entwicklungszyklus von der wissenschaftlichen Vorhersage bis zur industriellen Anwendung von Jahrzehnten auf Jahre oder gar Monate zu verkürzen.

Die strukturellen Herausforderungen des Modells:

- Labor-Skalierbarkeit: Eine KI kann Millionen Verbindungen in Rekordzeit berechnen, doch die physische Synthese im Labor bleibt oft ein iterativer, ressourcenintensiver Prozess. 8 Millionen Euro Pre-Seed-Kapital klingen solide, können beim Aufbau eigener Hardware-Labore und teurer Prüfstände jedoch schnell aufgebraucht sein.

- IP und Monetarisierung: Es bleibt die Frage, wie alqem skalierbare Umsätze generiert. Verfolgt das Startup ein Discovery-as-a-Service-Modell für große Industriekunden? Werden Patente für neuartige Magnete an Automobilzulieferer lizenziert? Wenn alqem den Weg wählt, Rohstoffe selbst zu produzieren, wird aus dem agilen KI-Start-up schnell ein kapitalintensives Industrieunternehmen.

Der Wettbewerb: Keine "Blue Ocean"-Strategie

alqem ist mit der Vision einer KI-gestützten Materialrevolution keineswegs allein. Die sogenannte "Materials Informatics" erlebt einen regelrechten Hype. Ein Blick auf den globalen Wettbewerb zeigt, wie umkämpft das Feld bereits ist:

- Altrove (Frankreich): Das Pariser Start-up hat kürzlich Millionen eingesammelt, betreibt ebenfalls KI-gestützte Synthese-Labore und fokussiert sich exakt auf dasselbe Ziel: Alternativen zu seltenen Erden zu finden.

- CuspAI (UK): Mit einem massiven Funding von über 100 Millionen US-Dollar im Rücken fokussiert sich dieses Team auf neue Materialien für den Klimaschutz.

- Dunia (Deutschland) & Materials Nexus (UK): Beide Start-ups nutzen „Self-Driving Labs" und maschinelles Lernen, um Materialentwicklungen drastisch zu beschleunigen.

Darüber hinaus werfen Tech-Giganten wie Google (mit dem GNoME-Projekt) und Microsoft (mit MatterGen) enorme Rechenpower auf das Problem und stellen Millionen neuer Kristallstrukturen open-source zur Verfügung. Alqem muss in den nächsten Monaten beweisen, dass die Symbiose aus eigenen Datenfundamenten und hauseigenem Labor einen ausreichend tiefen Burggraben gegen diese Übermacht bietet.

Unser Fazit

Mit alqem tritt ein akademisches Schwergewicht aus dem Münchner Ökosystem in den Ring, das das Potenzial hat, Europas industrielle Souveränität im Hardware-Sektor entscheidend zu stärken. Die Idee, eine systematische Karte des Materialuniversums mit Hunderten Millionen Möglichkeiten zu entwerfen und direkt physisch zu validieren, ist ambitioniert und exzellent fundiert. Die Lead-Investoren setzen hier spürbar darauf, Weltklasse-Wissenschaft in ein skalierbares Unternehmen zu übersetzen.

Das Gründungsteam muss nun beweisen, dass es nicht nur exzellent forschen, sondern auch kommerziell abliefern kann. Gelingt es alqem, den ersten marktreifen Hochleistungsmagneten ohne seltene Erden seit über vierzig Jahren industriell anwendbar zu machen, hat Deutschland ein potenzielles neues Unicorn im DeepTech-Sektor. Das Rennen um die Materialien der Zukunft hat allerdings gerade erst begonnen.

KI-Kameras gegen den Blindflug: Almetra sichert sich 16,3 Millionen Euro

Das 2022 aus dem Berliner Venture Studio Merantix hervorgegangene KI-Start-up Almetra, das in der Szene bislang unter dem Namen Deltia bekannt war, hat erfolgreich eine Series-A-Finanzierungsrunde über 16,3 Millionen Euro abgeschlossen. Unter der Führung des transatlantischen Investors blisce/ – und mit Beteiligung weiterer Geldgeber wie NAP, Merantix Capital, Robin Capital, Underline sowie Critical Ventures – plant das rund 40-köpfige Unternehmen nun die Expansion in die USA. Zu den bestehenden Kunden zählen laut Almetra bereits Schwergewichte wie Bosch, Siemens Energy und ABB.

Die Fertigungsindustrie steht massiv unter Druck: Steigende Kosten, Fachkräftemangel und zunehmende Konkurrenz aus Niedriglohnländern drücken die Margen auf jeder Ebene der Lieferkette. Gleichzeitig basieren Entscheidungen auf dem Shopfloor oft noch auf manuellen, fragmentierten Prozessen und lückenhaften Daten. Almetras Lösung setzt genau hier an, indem die Plattform KI-gestützte Kameras nutzt, um Produktionsabläufe zu erfassen und diese direkt vor Ort in Echtzeit in Kennzahlen wie Durchsatz und Auslastung zu übersetzen, ohne dass eine aufwendige IT-Integration nötig ist. Mit der aktuellen Finanzierungsrunde vollzieht das Unternehmen einen strategischen Schwenk von einer reinen Lösung für visuelle Produktionsanalysen hin zu einer zentralen Daten- und Automatisierungsplattform. Zukünftig sollen Videodaten, Maschinendaten und bestehende IT-Systeme sowie das Wissen der Mitarbeitenden auf einer einheitlichen Basis gebündelt werden, was auch den Einsatz von Robotik in den Werken ermöglichen soll.

Die Köpfe hinter der Technologie

Gegründet wurde Almetra von Maximilian Fischer und Silviu Homoceanu. Das Duo vereint dabei tiefgreifende Industrieerfahrung mit akademischer KI-Forschung. Maximilian Fischer, CEO und Maschinenbauingenieur der ETH Zürich, analysierte und digitalisierte in seiner bisherigen Laufbahn weltweit bereits Dutzende Fabriken. Sein Co-Gründer Silviu Homoceanu hält einen Doktortitel in Machine Learning und verantwortete zuvor die Software-Einheit für autonomes Fahren bei Volkswagen. Die technologische Tiefe von Almetra wird zudem durch die Aufnahme in renommierte Programme wie den Robotics Accelerator von Google DeepMind sowie das Physical AI Fellowship von AWS, Nvidia und MassRobotics untermauert.

Datenschutz vs. Effizienz

Das Versprechen, die Produktivität bei namhaften Firmen durch die Abschaffung von „Blindflügen“ um bis zu 20 Prozent zu steigern, klingt für Produktionsleiter extrem verlockend. Laut Unternehmensangaben konnte die Produktionsleistung bei Kunden wie eBike Systems innerhalb weniger Wochen bereits um 19 Prozent gesteigert werden. Dennoch birgt das Geschäftsmodell der visuellen Erfassung durch Computer Vision inhärente regulatorische und soziale Risiken. Die Sorge vor einer potenziellen visuellen Dauerüberwachung am Fließband ruft unweigerlich Gewerkschaften und Betriebsräte auf den Plan. Almetra versucht diesem potenziellen „Big-Brother“-Image proaktiv durch striktes lokales Edge Computing zu begegnen: Sämtliche Aufnahmen werden von Beginn an anonymisiert und der Großteil der Daten verlässt die Fabrikhalle nie. Lediglich kurze, zufällig ausgewählte Sequenzen werden zur Ursachenanalyse gespeichert. Abseits der internen Firmenpolitik stellt der EU AI Act eine signifikante Hürde für den Sektor dar. Dauerhafte und lückenlose Compliance im Umgang mit sensiblen Mitarbeiterdaten wird für die Skalierung des Geschäftsmodells in Europa eine ständige Begleiterscheinung sein.

Ein hart umkämpfter Markt

Die Nische der Produktionsanalytik durch Künstliche Intelligenz ist lukrativ, aber dicht besiedelt. Globale Unternehmen wie Viso.ai, Roboflow oder Jidoka Tech bieten der Industrie bereits ausgereifte KI-Plattformen für Qualitätssicherung, Fehlererkennung und Echtzeit-Monitoring an. Gleichzeitig konkurriert Almetra mit bewährten Plattformen wie Shoplogix oder ValueStreamer, die seit Jahren darauf spezialisiert sind, Maschinen- und Produktionsdaten über MES- und ERP-Schnittstellen auszuwerten. Wenn Almetra nun den Anspruch erhebt, zur zentralen Daten- und Automatisierungsplattform der Fabriken zu werden, begibt sich das Startup unweigerlich auf Kollisionskurs mit den gigantischen, oft schwerfälligen, aber tief im industriellen Rückgrat verankerten Systemen etablierter IT-Konzerne.

Unser Fazit

Mit dem Rebranding und der Millionenspritze demonstriert Almetra eindrucksvoll, wie sich europäische DeepTech-Expertise in einen handfesten B2B-SaaS-Case übersetzen lässt. Das Gründerteam hat verstanden, dass reine visuelle Analysen für die Industrie auf Dauer nicht ausreichen – der Sprung zur ganzheitlichen Automatisierungsplattform ist der strategisch richtige nächste Schritt. Der Erfolg des Berliner Start-ups, besonders bei der nun anstehenden US-Expansion, wird am Ende von zwei kritischen Faktoren abhängen. Erstens muss es gelingen, in den Fabrikhallen den Spagat zwischen technischer Effizienzsteigerung und strengsten Datenschutzvorgaben in der Praxis dauerhaft zu meistern. Zweitens wird sich zeigen müssen, ob sich die Plattform gegen bereits stark integrierte IT-Giganten auf dem Shopfloor durchsetzen kann. Schafft Almetra beides, hat das Team eine reale Chance, den globalen Markt für Enterprise-Manufacturing-Software maßgeblich mitzugestalten.

Zelara sammelt 3 Mio. Euro ein: KI-Start-up fordert den etablierten CRM-Markt heraus

Das 2025 gegründete Berliner Start-up bläst zum Angriff auf den Status quo im Lifecycle Marketing. Mit einer Finanzierungsspritze von drei Millionen Euro will Zelara statisches, regelbasiertes Kampagnenmanagement durch lernende KI ersetzen. Die von der Risikokapitalgesellschaft NAP angeführte Pre-Seed-Runde – mit Beteiligung von Heartfelt und Angel Invest – soll die technologische Basis für das anvisierte Wachstum legen. Doch reicht ein kluges KI-Layer-Konzept, um im hart umkämpften Haifischbecken der CRM-Giganten zu bestehen?

Das starke Fundament von Zelara ruht primär auf dem Profil seiner beiden Macher. Das in Berlin ansässige Start-up wurde von Nikolas Schriefer und Björn Heckel gegründet. Die Motivation zur Gründung entsprang einer branchenbekannten Frustration: Trotz hoher Investitionen in Marketingtechnologien bleibt die Kundenkommunikation in vielen Unternehmen statisch, regelbasiert und weitgehend lernresistent. Beide Gründer bringen tiefgreifende operative Erfahrung in den Markt ein. Björn Heckel verantwortete mehr als zwei Jahrzehnte lang den Aufbau von Kundenbindungs- und Personalisierungssystemen bei Tech-Riesen wie Uber, HelloFresh und Salesforce. Nikolas Schriefer bringt neben seiner Erfahrung als Leiter von KI-Initiativen bei HelloFresh auch das strategische Wissen aus der Gründung und dem Verkauf eines eigenen AdTech-Unternehmens mit.

Das KI-Layer: Anflanschen statt Austauschen

Technologisch verfolgt Zelara einen pragmatischen Integrationsansatz für den Enterprise-Markt. Die Plattform versteht sich nicht als Ersatz für etablierte CRM-Systeme, sondern positioniert sich als ergänzende Intelligenzschicht. Unternehmen müssen demnach weder ihren bestehenden CRM-Stack austauschen noch aufwendige Anpassungen an der Customer Journey vornehmen. Anstatt mit groben Segmenten zu arbeiten, ermittelt Zelara nach eigenen Angaben kontinuierlich die passende Botschaft, den optimalen Kanal und den idealen Zeitpunkt für jeden einzelnen Kunden. Während Marketingteams lediglich die groben Rahmenbedingungen vorgeben, übernimmt die Software die operative Aussteuerung.

Der zentrale Wettbewerbsvorteil liegt dabei im fortlaufenden maschinellen Lernen: Jede Interaktion fließt in einen geschlossenen Lernkreislauf ein, der die Zielgenauigkeit der Plattform kontinuierlich optimieren soll. Ein erster prominenter Anwendungsfall untermauert das Versprechen: Bei einer führenden europäischen Neobank konnte die Software die Kundenreaktivierung laut Unternehmensangaben um 66 Prozent steigern. Die neu eingeworbenen drei Millionen Euro fließen nun maßgeblich in die technologische Weiterentwicklung der Plattform und den Aufbau weiterer Partnerschaften mit B2C-Unternehmen.

Im Becken der Tech-Haie

Der Markt für Customer Engagement und Marketing-Automatisierung gehört zu den am stärksten konsolidierten Softwaremärkten weltweit. Zelara betritt hier kein unberührtes Gewässer, sondern ein echtes Haifischbecken. Das Start-up konkurriert auf der einen Seite mit etablierten Giganten wie Salesforce, Adobe oder SAP, die die Budgets der großen B2C-Konzerne beherrschen und derzeit selbst massiv in KI-Optimierungen investieren. Auf der anderen Seite haben sich agile Engagement-Spezialisten wie Braze oder Klaviyo in den letzten Jahren rasant entwickelt. Sie bieten bereits tief integrierte, hyperpersonalisierbare Marketing-Pipelines und dominieren weite Teile des innovativeren B2C-Marktes.

Genialer Schachzug oder riskante Wette?

Für den Beobachter im Start-up-Ökosystem ergibt sich bei Zelara ein hochspannendes, aber auch risikobehaftetes Gesamtbild. Das junge Unternehmen punktet zweifellos mit einem exzellenten Gründer-Markt-Fit. Wer über zwanzig Jahre lang bei Größen wie Salesforce und Uber die Schwächen großer Engagement-Systeme aus nächster Nähe analysiert hat, kennt den Schmerz der Marketing-Verantwortlichen genau. Zudem ist die Markteintrittsstrategie klug: Indem Zelara lediglich als aufsetzendes Add-on auftritt, ohne den Austausch der bestehenden IT-Infrastruktur zu erzwingen, sinkt die Wechselbarriere für Unternehmenskunden drastisch.

Dennoch gibt es strategische Hürden, die das Team überwinden muss. Da Zelara als zusätzliche Schicht auf bestehenden Systemen fungiert, ist das Startup zwingend auf saubere Daten und reibungslose Schnittstellen auf Kundenseite angewiesen. Zudem erfordert der Vertrieb eines solchen Tools das Vertrauen von Marketing und IT gleichermaßen. Die damit einhergehenden langen B2B-Sales-Zyklen führen gerade in der kritischen Skalierungsphase oft zu hohem Kapitalbedarf. Auch der Einsatz von maschinellem Lernen auf Basis individueller Nutzerinteraktionen erfordert im europäischen Markt höchste Sensibilität hinsichtlich des Datenschutzes. Zelara muss der Industrie beweisen, dass die versprochene vollumfängliche Hyperpersonalisierung datenschutzkonform und skalierbar betrieben werden kann.

Fazit: Das Gegengift für explodierende Marketingkosten

Zelara adressiert ein echtes Schmerzthema der Industrie, nämlich den unrentablen Streuverlust im Bestandskundenmarketing. In Zeiten, in denen die Kosten für die Neukundengewinnung explodieren, wird die intelligente Nutzung von First-Party-Daten zum überlebenswichtigen strategischen Vorteil für Marken. Das passgenaue Werkzeug dafür haben Schriefer und Heckel nun gebaut. Gelingt es dem Berliner Team, reibungslose Integrationen sicherzustellen und die langen Verkaufszyklen erfolgreich zu überbrücken, hat Zelara das Zeug dazu, sich als treibende Kraft im europäischen Marketing-Tech-Sektor zu etablieren.

Wakeline sammelt 2,1 Mio. Euro als Pre-Seed-Finanzierung

Das Start-up entwickelt Systeme, die im laufenden Betrieb lernen, statt nur auf historischen Daten zu basieren. Der Aachener TechVision Fonds (TVF) führt die Runde als Lead-Investor an, zudem beteiligt sich der Kölner VC neoteq ventures. Die Mittel sollen in die Weiterentwicklung der Plattform, die Intensivierung des Go-to-Markets sowie den weiteren Aufbau des Teams fließen.

Das Düsseldorfer DeepTech-Start-up Wakeline sichert sich eine Pre-Seed-Finanzierung in Millionenhöhe. Das Ziel: Nichts Geringeres, als eine neue, kontinuierlich lernende KI-Architektur aufzubauen, die unabhängig von US-amerikanischen Hyperscalern operiert. Doch wie realistisch ist dieser Frontalangriff auf die etablierten Paradigmen der Branche?

Wissenschaft trifft Unternehmertum

Hinter Wakeline, das im Jahr 2025 gegründet wurde, steht ein vierköpfiges Team: Dr. Tim Gülke, Jan Böggering, Simon Sprünker und Dr. Merten Tiedemann. Die personelle Aufstellung spiegelt den klassischen, aber notwendigen Aufbau eines Deep-Tech-Unternehmens wider. Jan Jeske, Partner bei neoteq ventures, begründet das Investment explizit mit dieser Kombination aus wissenschaftlicher Substanz und dem klaren Fokus des Teams darauf, konkrete industrielle Probleme zu lösen.

Die technologische These: Warum aktuelle KI „strukturell fehlerhaft“ sei

Die Grundthese der Düsseldorfer ist provokant: Aktuelle KI-Modelle weisen laut Wakeline einen fundamentalen, strukturellen Fehler auf, weil sie nicht selbst lernen können. Bislang werden große Modelle mit historischen Daten trainiert und anschließend regelmäßig aktualisiert.

Wakeline geht einen anderen Weg: Inspiriert von biologischen Prinzipien, greifen Training und Anwendung in ihrer Architektur ineinander, statt in getrennten Phasen abzulaufen. Die KI bleibt mit der Umgebung verbunden und lernt aus dem laufenden Betrieb weiter. Ein strategisch kluger Nebeneffekt in Zeiten europäischer Datensouveränität: Die Architektur ist bewusst so konzipiert, dass sie völlig unabhängig von US-amerikanischen Hyperscalern operieren kann.

Der Markt: Von der Strombörse in die Neurologie

Erste Bewährungsproben für die Technologie gibt es bereits. Der erste produktive Einsatzbereich sind Echtzeit-Prognosen für europäische Energiemärkte – ein Umfeld, in dem Systeme sich kontinuierlich an neue Marktveränderungen anpassen müssen. Doch die Gründer denken weiter: Die Technologie bietet laut Unternehmensangaben zudem Potenzial in industriellen Produktionsumgebungen sowie in der neurologischen Forschung, etwa zur Früherkennung von Parkinson.

Genialer Wurf oder Ikarus-Flug?

Es lohnt sich ein tieferer, kritischer Blick. Das Geschäftsmodell und die technologische Vision bergen erhebliche Herausforderungen:

- Das „Catastrophic Forgetting“-Problem: In der KI-Forschung gilt Continuous Learning als Königsdisziplin. Das bisherige Hauptproblem ist das katastrophale Vergessen – lernt ein Modell neue Datenstrukturen in Echtzeit, neigt es stark dazu, altes, aber weiterhin wichtiges Wissen zu überschreiben. Wakeline muss den Beweis erbringen, dass ihre Architektur dieses komplexe Problem in skalierbaren Umgebungen wirklich dauerhaft gelöst hat.

- Wettbewerb und die Big-Tech-Alternativen: Dr. Ansgar Schleicher (TVF) bringt es auf den Punkt: „Die meisten KI-Investitionen heute sind Wetten auf bessere Modelle innerhalb derselben Architektur. Wakeline stellt die Architektur selbst infrage.“ Das ist der mutigere, aber auch riskantere Weg.

- Vertrauen im B2B-Sektor: Ein KI-System, das im laufenden Betrieb permanent seinen Zustand ändert, ist inhärent schwerer zu kontrollieren als ein statisches Modell. Gerade im Energiehandel oder in der medizinischen Forschung sind unvorhersehbare, fehlerhafte Anpassungen der KI ein K.-o.-Kriterium. Wakeline wird hier massive Überzeugungsarbeit in puncto Vorhersagbarkeit und Sicherheit der eigenen Systeme leisten müssen.

Fazit

Mit Wakeline betritt ein hochspannender Akteur die deutsche Startup-Bühne. Dass das Team schon in der Pre-Seed-Phase 2,1 Millionen Euro einsammeln konnte, unterstreicht die Relevanz des Themas. Es ist ein ehrgeiziger Versuch, Europas Ruf nach einer eigenen KI-Architektur der nächsten Generation mit Leben zu füllen. Der wahre Lackmustest steht jedoch noch aus: Das System muss im harten Industriealltag beweisen, dass es agil dazulernt, ohne die eigene Stabilität zu gefährden.

ClimateTech Seqana sichert sich 3,2 Mio. Euro

Das 2020 von Stefan Gönner und Julian Ekelhof gegründete Berliner Start-up Seqana wertet Satellitendaten per KI aus, um die Bodengesundheit massentauglich messbar zu machen. Bislang lag der Fokus der Branche stark auf dem volatilen Markt für CO2-Zertifikate. Mit dem frischem Kapital zielen die Hauptstädter nun verstärkt auf das Lieferketten-Risikomanagement großer Agrarkonzerne. Ein strategischer Schritt in einem volatilen Marktumfeld – und ein technologischer Balanceakt.

Die Landwirtschaft steht vor einem fundamentalen Problem: Mehr als 60 Prozent der europäischen Böden gelten laut EU-Kommission als ungesund; die Bodendegradation verursacht in Europa jährliche Kosten von schätzungsweise 50 Milliarden Euro. Gleichzeitig sind gesunde Böden die größte terrestrische Kohlenstoffsenke der Welt. Das Problem war bisher die ökonomische Messbarkeit: Wer herausfinden wollte, wie viel CO2 ein Acker tatsächlich speichert, musste aufwendige und teure physische Bodenproben nehmen.

Genau dieses Nadelöhr adressiert Seqana. Das 2020 von Stefan Gönner und Julian Ekelhof in Berlin gegründete Start-up entwickelt sogenanntes „Digital MRV“ (Monitoring, Reporting and Verification). Das Versprechen: Durch die Kombination von Erdbeobachtungs-Satelliten, Machine-Learning-Algorithmen und punktuellen Vor-Ort-Daten lassen sich digitale Bodenkarten und Kohlenstoffgehalte großflächig und zu einem Bruchteil der bisherigen Laborkosten erstellen. Bislang hat das Unternehmen so nach eigenen Angaben bereits mehrere Millionen Hektar analysiert.

3,2 Millionen Euro für den Ausbau der Indikatoren

Dass dieser Ansatz Investoren überzeugt, zeigt die aktuelle Finanzierungsrunde. Seqana sichert sich 3,2 Millionen Euro in einer Mischung aus Eigen- und Fremdkapital. Angeführt wird die Runde vom Amsterdamer Impact-VC Pymwymic, der schwerpunktmäßig in Präzisionslandwirtschaft investiert. Auch die Bestandsinvestoren HTGF und der britische Climate-VC Counteract ziehen erneut mit. Flankiert wird das Venture Capital durch ein Start-up-Darlehen der Landwirtschaftlichen Rentenbank; zudem wurde Seqana in der Vergangenheit durch die Europäische Weltraumorganisation (ESA) gefördert.

Das frische Kapital markiert jedoch auch eine inhaltliche Weiterentwicklung. War das Geschäftsmodell bisher primär auf den reinen Kohlenstoffgehalt für den freiwilligen Kohlenstoffmarkt (Voluntary Carbon Market, VCM) zugeschnitten, rückt nun die ganzheitliche Bodengesundheit in den Fokus. Seqana will künftig weitere Indikatoren messbar machen, die für Ertragsstabilität und Produktqualität entscheidend sind.

Lieferketten-Resilienz statt reines Offsetting

Dieser Schwenk ist strategisch nachvollziehbar. Der globale Markt für freiwillige CO2-Zertifikate stand in der jüngeren Vergangenheit wegen methodischer Schwächen bei einigen Offsetting-Projekten wiederholt in der Kritik. Gleichzeitig erkennen Lebensmittel- und Agrarkonzerne, dass degradierte Böden ein handfestes wirtschaftliches Risiko für ihre eigenen Lieferketten (Scope 3) darstellen.

Seqana verweist hierzu auf Daten der europäischen Dürreperiode 2023: In Frankreich verzeichneten Betriebe mit fortschrittlichen regenerativen Anbaumethoden lediglich Ertragseinbußen von 8 Prozent, während konventionell wirtschaftende Betriebe Verluste von 22 Prozent hinnehmen mussten. Kunden wie Danone, Bayer oder die Agrar-Plattformen Klim und eAgronom nutzen Seqanas Daten daher zunehmend, um die Klimaresilienz ihrer globalen Zulieferstrukturen zu bewerten und Absicherungsstrategien zu priorisieren.

Die Grenzen des Satelliten-Blicks

Dennoch muss sich die Technologie einer harten physikalischen Realität stellen: Satelliten „sehen“ via Fernerkundung primär die oberste Erdschicht und funktionieren zudem am besten bei unbedecktem Boden. Nachhaltige, regenerative Landwirtschaft setzt jedoch paradoxerweise genau auf das Gegenteil: eine ständige Bodenbedeckung durch Zwischenfrüchte, um den Boden zu schützen. Die Algorithmen müssen also von der sichtbaren Oberfläche präzise auf das gesamte Bodenvolumen extrapolieren. Das erfordert eine kontinuierliche Kalibrierung durch lokale Referenzdaten (Ground-Truthing), um statistische Unschärfen zu minimieren.

In diesem regulatorisch anspruchsvollen Umfeld hat sich Seqana allerdings frühzeitig positioniert: Das Start-up agierte als Mitautor der „VM0042 v3“-Methodik des Zertifizierers Verra sowie der SOC Model Guidelines des Gold Standard. Die fundierte Kenntnis dieser globalen Standards dürfte den Berlinern im Vertrieb einen spürbaren Vertrauens- und Zeitvorteil gegenüber Neueinsteigern verschaffen.

Markt &Wettbewerb

Der Markt für digitale Agrar- und Bodendaten ist dennoch stark umkämpft und vor allem in den USA extrem kapitalstark besetzt.

- Der globale Vorreiter ist das US-amerikanisch-australische Start-up Regrow Ag, das mit einem Funding von knapp 100 Millionen US-Dollar bereits Branchenriesen wie Kellogg's und Cargill bedient.

- Weitere Wettbewerber sind US-Player wie Perennial (ehemals Cloud Agronomics) sowie europäische Mitstreiter wie Agreena (Dänemark), die wiederum stark auf den integrierten Zertifikate-Handel setzen.

Unser Fazit

Seqana zeigt mit dem aktuellen Funding, dass es dem Gründerteam gelungen ist, eine komplexe wissenschaftliche Nische in ein skalierbares B2B-Datenprodukt zu übersetzen. Die Berliner haben erkannt, dass die langfristige Wertschöpfung nicht allein im volatilen Handel mit CO2-Zertifikaten liegt, sondern in der Rolle des geschäftskritischen Daten-Providers für die agrarische Lieferkette. „Über Kohlenstoff hat der Markt erstmals gelernt, dem Boden einen wirtschaftlichen Wert zuzuschreiben“, fasst Mitgründer und CEO Stefan Gönner zusammen. Mit dem neuen Kapital muss das Team nun den Beweis antreten, dass seine Machine-Learning-Modelle auch auf globaler Skala und in unterschiedlichsten Klimazonen robust genug sind, um als verlässlicher Risikostandard für die globale Nahrungsmittelindustrie zu dienen.

DeepTech-Moonshot gegen Krebs: CollimateHealth sichert sich 6 Mio. Euro Seed-Kapital – und fordert die Radiotherapie-Giganten heraus

Das 2026 von Prof. Dr. Stefan Bartzsch, Dr. Johanna Winter und Dr. Hans Maria Heÿn gegründete Münchner MedTech-Start-up CollimateHealth will die Strahlentherapie revolutionieren. Mit extrem feinen Mikrostrahlen sollen Tumore präziser bekämpft und das Immunsystem aktiviert werden. Eine überzeichnete Seed-Runde in Höhe von 6 Millionen Euro gibt dem Team massiven Rückenwind. Doch der Weg zur Marktreife in einem von Großkonzernen dominierten Markt ist lang und extrem kapitalintensiv. Eine Analyse.

Die klassische Strahlentherapie gehört bei rund der Hälfte aller Krebspatienten weltweit zur Standardbehandlung. In den letzten Jahrzehnten hat sie sich technologisch stetig verbessert, operiert jedoch weiterhin mit einem grundlegenden Dilemma: Um Krebszellen zu zerstören, arbeiten Kliniken typischerweise mit vergleichsweise breiten Strahlen und niedrigen Dosen, was unweigerlich auch gesundes Gewebe schädigt und teils starke Nebenwirkungen hervorruft.

Das Münchner Start-up CollimateHealth tritt an, um dieses Paradigma zu brechen. Für die Entwicklung einer radikal neuen Mikrostrahltherapie konnte das Unternehmen nun namhafte europäische Life-Science-Investoren überzeugen. VP Venture Partners, Positron, XISTA Science Ventures, der High-Tech Gründerfonds (HTGF) sowie caesar investieren gemeinsam 6 Millionen Euro in einer deutlich überzeichneten Seed-Phase.

Vom Stadion-Beschleuniger zum Start-up

Die technologische Basis von CollimateHealth ist kein kurzfristiger Geistesblitz, sondern das Resultat von beinahe zehn Jahren akademischer Forschung, maßgeblich vorangetrieben an der Technischen Universität München (TUM) und dem Klinikum rechts der Isar, flankiert durch Institute wie das Forschungszentrum Jülich.

Die ingenieurstechnische Meisterleistung dahinter ist immens: Um medizinische Mikrostrahlen in der benötigten Dosis zu erzeugen, waren bislang Teilchenbeschleuniger (Synchrotrone) nötig, die den Platzbedarf eines Fußballstadions haben. Dem wissenschaftlichen Kernteam um Prof. Dr. Stefan Bartzsch (Chief Scientific Officer) und Dr. Johanna Winter (Chief Technology Officer) ist es laut eigenen Angaben gelungen, die Strahlführung derart zu miniaturisieren, dass das künftige System auf einer Grundfläche von unter zehn Quadratmetern in gängige Klinikräume passt.

Zusammen mit Dr. Hans Maria Heÿn, der als CEO unternehmerische Erfahrung im Aufbau von Deep-Tech-Firmen mitbringt, wurde das Start-up schließlich als Venture-Build-Projekt von VP Venture Partners ausgegründet.

Die Technologie: Gezielter Zelltod und neue Synergien

Der biologische Ansatz unterscheidet sich fundamental vom Standard. Statt auf das "Gießkannen-Prinzip" setzt das System auf gebündelte, schmale X-Ray-Strahlen (etwa in der Breite eines menschlichen Haares) in wesentlich höheren Dosen.

Der Clou dabei ist laut aktuellem Forschungsstand weniger die bloße physikalische Zerstörung, sondern die biologische Reaktion: Werden Tumore derart intensiv bestrahlt, durchlaufen sie eine besondere Form des Zelltods. Diese steigert die Antigenpräsentation und soll so das körpereigene Immunsystem anregen, Krebszellen auch über das primäre Bestrahlungsfeld hinaus zu bekämpfen. Zudem erzeugen die feinen Strahlen mikroskopische, temporäre Kanäle im Gewebe, die die Aufnahme von Medikamenten aus zeitgleichen Chemo- oder Immuntherapien drastisch verbessern können.

Das Geschäftsmodell und der lange Atem

Trotz technologischer Brillanz und frischem Kapital steht CollimateHealth vor massiven unternehmerischen Hürden. Das Geschäftsmodell bringt alle Nachteile der Hardware-Entwicklung im medizinischen Sektor mit sich: enormer Vorab-Kapitaleinsatz und extrem lange Zyklen.

Mit den 6 Millionen Euro soll zunächst "nur" der erste klinische Prototyp gebaut und die präklinische Datenbasis für künftige Zulassungsverfahren (MDR in Europa, FDA in den USA) geschaffen werden. Den ersten Einsatz am Menschen peilt das Unternehmen für Ende 2028 an. Das Start-up hat also noch Jahre der reinen Cash-Burn-Phase ohne jegliche Umsätze vor sich. Letztlich entscheidet später der nachweisbare klinische Nutzen, ob das System von den strengen Erstattungssystemen der Krankenkassen getragen wird – ohne Kassenübernahme wird ein Medizinprodukt in diesem Segment nicht überleben.

Ein Kampf gegen Oligopole und neue Hypes

Wer MedTech-Hardware für die Radioonkologie baut, legt sich mit Giganten an. Der globale Markt gleicht einem Oligopol, fest in den Händen weniger Player wie Siemens Healthineers (Varian) und Elekta. Diese verfügen über jahrzehntelange Vertriebsstrukturen und weltweite Service-Netzwerke.

Gleichzeitig schläft die hochfinanzierte Innovationskonkurrenz nicht. Derzeit strömt viel Kapital in Alternativkonzepte wie die sogenannte "FLASH-Radiotherapie". Dabei wird die Dosis in Bruchteilen einer Sekunde verabreicht, um gesundes Gewebe zu schonen. Hier preschen Start-ups wie das französische THERYQ vor, das für die Entwicklung seiner Maschine (FLASHDEEP) zusammen mit dem Institut Gustave-Roussy rund 38 Millionen Euro an staatlichen Fördermitteln (France 2030) zugesagt bekam.

CollimateHealth muss sich künftig also nicht nur gegen den Status Quo der Großkonzerne behaupten, sondern auch klinisch beweisen, dass ihr Weg der räumlichen Fraktionierung (Mikrostrahlen) echte Vorteile gegenüber der zeitlichen Fraktionierung (FLASH) bietet.

Was Gründer*innen hieraus lernen können

Der Fall CollimateHealth ist ein Lehrstück für das europäische Start-up-Ökosystem:

- Hardware-DeepTech ist finanzierbar: Während VCs oft auf schnelle SaaS-Modelle schielen, beweist die Runde (u. a. durch den HTGF), dass europäisches Risikokapital bereit ist, in physische "Moonshots" zu investieren, sofern sie globale Problemstellungen adressieren und wissenschaftlich exzellent untermauert sind.

- Venture Building mindert das Risiko: Hardware-Ausgründungen scheitern oft an mangelnder Business-Expertise der Forschenden. Das Venture-Build-Modell mit erfahrenen Partnern (VP Venture Partners) und einem unternehmerisch erfahrenen CEO schlägt hier die Brücke zwischen Labor und freier Wirtschaft.

- Patentierter "Burggraben": Zehn Jahre Vorlaufforschung schaffen eine immense Barriere (Moat) für Nachahmer. Wer im Deep-Tech-Bereich gründen will, muss vor dem Gang zum VC seine IP (Intellectual Property) wasserdicht gesichert haben.

Fazit

CollimateHealth liefert herausragende Wissenschaft mit dem disruptiven Potenzial, ein Grundpfeiler der zukünftigen Onkologie zu werden. Ob es dem Management jedoch gelingt, das Start-up durch das berüchtigte "Tal des Todes" bis zur Kommerzialisierung zu manövrieren, wird eine der spannendsten Deep-Tech-Storys der kommenden Jahre.

Krypto im Mittelstand: Das Augsburger Start-up terahash im strategischen Kreuzfeuer

Eine neue Allianz mit dem FinTech 21bitcoin rückt das Augsburger Start-up terahash in den Fokus. Entstanden als Spin-off eines etablierten Industrieunternehmens, versucht terahash, das energieintensive Bitcoin-Mining für den deutschen Mittelstand zu erschließen. Ein regulatorisch und ökonomisch ambitioniertes Vorhaben im europäischen Hochstrompreisland.

In der deutschen Web3-Landschaft zieht derzeit ein Akteur außerhalb der typischen Metropolen Aufmerksamkeit auf sich. Die Ende 2022 gegründete terahash.energy GmbH ist kein klassisches universitäres Tech-Spin-off, sondern ging aus der Kläger Group hervor – einem seit über 75 Jahren bestehenden, familiengeführten Industrieunternehmen aus dem Großraum Augsburg, das im Kerngeschäft auf Kunststofftechnik und Aerosol-Abfüllung setzt.

Der Vorstoß in die Krypto-Infrastruktur geht auf Kristian Kläger, CEO der Kläger Group, zurück. Neben dem industriellen Hintergrund setzte das Start-up bei der Gründung auf eine gezielte Personalstrategie: Mit Roman Reher, dem Betreiber der reichweitenstarken deutschen Bitcoin-Plattform „Blocktrainer“, und dessen Geschäftspartner Bastian Bleker wurden zwei in der Community verankerte Akteure als Co-Founder integriert. Diese Konstellation kombiniert die Kapitalbasis eines Industriebetriebs mit der organischen Reichweite einer bestehenden Krypto-Community – eine Struktur, die dem Start-up den Markteintritt sichtlich erleichterte.

Kooperation als Vertriebskanal: Die Allianz mit 21bitcoin

Wie komplex und erklärungsbedürftig das Thema Bitcoin in der B2B-Sphäre nach wie vor ist, verdeutlicht die aktuelle Meldung des Unternehmens. terahash geht eine strategische Allianz mit der in Salzburg und München ansässigen Wealth-Plattform 21bitcoin ein.

Während das MiCAR-lizenzierte Fintech 21bitcoin mit rund 120.000 Nutzer*innen die regulierte Handels- und Verwahrinfrastruktur stellt, besetzt terahash die energietechnische Beratungskomponente. Das deklarierte Ziel der Kooperation – die Bündelung von „Bitcoin-Bildung“ – ist dabei auch aus vertrieblicher Sicht strategisch motiviert: Um Dienstleistungen rund um die Blockchain an Unternehmen zu verkaufen, muss im ersten Schritt das informationelle Fundament bei den Entscheidern gelegt werden. Der offizielle Start der Kooperation erfolgt über eine Podcast-Aufzeichnung auf der Branchenmesse BTC Prague 2026.

Die Strompreis-Problematik

Ein Geschäftsmodell, das Bitcoin-Mining im DACH-Raum verorten will, stößt unweigerlich auf erhebliche ökonomische Skepsis. Aufgrund der im globalen Vergleich extrem hohen Strompreise in Deutschland ist ein profitables Mining unter Normalbedingungen kaum darstellbar.

Das Konzept von terahash ruht daher auf zwei Säulen, die diese Standortnachteile umgehen sollen:

Auslands-Mining (Managed Mining): Das Start-up vermittelt Rechenleistung und Hardware-Kapazitäten an Standorte mit günstigeren, oft überschüssigen erneuerbaren Energien (u. a. in Skandinavien und den USA). Die operative Abwicklung verbleibt im Ausland, während terahash als Asset-Manager für Family Offices und institutionelle Kund*innen fungiert.

Infrastruktur-Integration im Heimatmarkt: Für den DACH-Raum agiert terahash als Projektierer. Da Bitcoin-Miner den eingesetzten Strom fast vollständig in Abwärme umwandeln, sollen die Rechencluster in bestehende Energiesysteme von Industrie- und Gewerbebetrieben integriert werden – etwa als Kopplung mit Photovoltaik-Überschussanlagen, Großspeichern und Wärmepumpen.

Markt, Wettbewerb & Risiken

Dieser Ansatz der energetischen Sektorenkopplung ist theoretisch schlüssig, im B2B-Markt jedoch mit hohen Hürden verbunden. Terahash bewegt sich in einem engen Nischensegment. Während Wettbewerber*innen wie das österreichische Start-up 21energy mit dezentralen Bitcoin-Heizlüftern eher standardisierte Consumer- und Kleingewerbe-Lösungen anstreben, zielt terahash auf maßgeschneiderte Großprojekte im Mittelstand.

Hier liegen die kritischen Variablen:

Hohe Investitionskosten (CapEx): Die Integration von ASIC-Servern und Wärmetauschern in bestehende Fabrikarchitekturen erfordert signifikante Vorabinvestitionen der Kund*innen.

Volatilität der Amortisation: Da die Erträge in Bitcoin generiert werden, hängen die Amortisationszyklen direkt vom hochvolatilen Kryptomarkt ab. Fällt der Bitcoin-Kurs über längere Zeit, drohen kalkulierte Effizienzgewinne der Industrieanlagen durch den Wertverlust des geschürften Assets aufgefressen zu werden.

Regulatorische Unsicherheit: Die politische Debatte um den Energieverbrauch von Proof-of-Work-Protokollen in Europa birgt latente regulatorische Risiken für Unternehmen, die diese Technologie in ihre Bilanz oder Infrastruktur aufnehmen.

Einordnung & Learnings

Trotz der inhärenten Marktrisiken bietet das Konstrukt hinter terahash für die Start-up-Szene relevante Erfahrungswerte:

- Das Spin-off-Modell als Innovationshebel: Der Case zeigt, wie traditionelle Familienunternehmen über eigenständige Ausgründungen in hochspekulativen Tech-Märkten agieren können, ohne das operative Kerngeschäft des Mutterkonzerns den Risiken des Web3-Marktes auszusetzen.

- Co-Founder-Matching statt klassischem Marketing: Durch die Beteiligung von etablierten Branchen-Influencer*innen (Blocktrainer*innen) sichert sich das Start-up Vertrauen und Reichweite in einer spitzen Zielgruppe, was die Kund*innenakquisitionskosten (CAC) im B2B-Bereich senkt.

- Content-driven B2B-Sales: Wenn das Produkt so komplex ist, dass der Markt es noch nicht vollumfänglich versteht, wird Content- und Bildungsarbeit (wie die Allianz mit 21bitcoin) zum primären Vertriebswerkzeug.

Terahash ist eine unternehmerische Wette darauf, dass sich Krypto-Infrastruktur als Werkzeug für das lokale Energiemanagement im Mittelstand etablieren lässt. Ob das Konzept aufgeht, wird sich daran messen lassen, wie viele deutsche Fabrikant*innen bereit sind, die Volatilität des Kryptomarktes in ihre physische Betriebsinfrastruktur zu integrieren.

ShopAgentic: 1,9 Mio. Euro für die Wette auf maschinelle Konsument*innen

Das 2025 gegründete ShopAgentic baut eine E-Commerce-Infrastruktur, die nicht für Menschen, sondern für autonome KI-Agenten gedacht ist.

Das Hannoveraner Start-up ShopAgentic hat eine Pre-Seed-Finanzierungsrunde in Höhe von 1,9 Millionen Euro abgeschlossen. Angeführt wird die Runde von den Venture-Capital-Gesellschaften May Ventures und Greenfield Capital. Zudem beteiligt sich eine Riege namhafter internationaler Business Angels und E-Commerce-Experten an dem jungen Unternehmen. Das erst im Dezember 2025 gegründete Start-up mit derzeit vier Mitarbeitern entwickelt eine spezialisierte Technologieplattform für den sogenannten Agentic Commerce. Die zentrale These der Gründer lautet, dass künftig nicht mehr nur Menschen im Netz einkaufen, sondern zunehmend autonome KI-Agenten, die Produktsuche, Preisvergleich und Transaktionen im Auftrag der Konsument*innen eigenständig übernehmen.

Seriengründer mit Riecher für den nächsten Hype

Hinter ShopAgentic stehen Alexander Ringsdorff (CEO) und Kai-Thomas Krause, zwei Seriengründer mit nachgewiesenem Gespür für technologische Trends im Handel. Die beiden Unternehmer haben in der Vergangenheit bereits mehrfach bewiesen, dass sie Paradigmenwechsel im E-Commerce frühzeitig besetzen können: Im Jahr 2011 gründeten sie mit CouchCommerce einen frühen Anbieter von Mobile-Commerce-Lösungen, später gehörten sie zum Gründerteam der Omnichannel-Plattform NewStore, die heute von internationalen Marken genutzt wird. Mit ShopAgentic widmen sie sich nun der nächsten Evolutionsstufe, nämlich der vollständigen Vorbereitung von Handelssystemen auf autonome KI-Systeme entlang der Customer Journey.

Middleware für Maschinen statt für Menschen

Da die bestehende E-Commerce-Infrastruktur – von der Produktseite bis zum Checkout – historisch für menschliche Nutzer*innen optimiert wurde, will ShopAgentic als technische Middleware fungieren. KI-Agenten benötigen strukturierte Informationen und standardisierte Schnittstellen, um fehlerfrei agieren zu können. Das Modell setzt auf eine niedrige Einstiegshürde: Die Software soll sich flexibel in bestehende Handelsplattformen und proprietäre Systeme integrieren lassen, ohne dass langjährige Transformationsprojekte oder ein vollständiges, kostenintensives Replatforming nötig werden. Spezialisierte KI-Agenten übernehmen dabei arbeitsteilig operative Funktionen wie das Produktdatenmanagement, die Preisgestaltung, den Kund*innenservice oder das Fulfillment, während die strategische Kontrolle und die Hoheit über Geschäftsergebnisse vollständig beim Händler bzw. bei der Händlerin verbleiben. Wie genau die Monetarisierung der Plattform erfolgen soll, lässt das Start-up bislang allerdings offen; Details zum kommerziellen Geschäftsmodell sollen erst zum anstehenden Marktstart kommuniziert werden. Das frische Kapital fließt derweil primär in die Produktentwicklung, den Ausbau von Systemintegrationen und den weiteren Teamaufbau.

Riskantes Rennen gegen die Branchen-Giganten

Obwohl die Vision innovativ ist, wirft das Konzept bei kritischer Betrachtung fundamentale Fragen bezüglich Markt, Wettbewerb und Timing auf. Das Start-up stützt sich als Kernargument auf eine Prognose von Deloitte, wonach bis zum Jahr 2030 rund 25 Prozent aller weltweiten E-Commerce-Umsätze durch KI-Agenten initiiert oder unterstützt werden. Ob die Konsument*innenakzeptanz für vollständig delegierte Kaufentscheidungen jedoch innerhalb von nur vier Jahren derart rasant und marktübergreifend wachsen wird, bleibt eine mutige Wette auf die Zukunft.

Zudem positioniert sich ShopAgentic explizit nicht als Konkurrent zu Branchenriesen wie Shopify oder Salesforce, sondern als konzeptionelle Ergänzung. Hier liegt jedoch ein erhebliches strategisches Risiko: Sollte der Agentic Commerce tatsächlich den prognostizierten Stellenwert erreichen, ist mit hoher Wahrscheinlichkeit davon auszugehen, dass große E-Commerce-Plattformen eigene native KI-Schnittstellen entwickeln werden. Der First-Mover-Vorteil von ShopAgentic müsste demnach extrem schnell in einen unaufholbaren technologischen Vorsprung übersetzt werden, um nicht durch einfache Standard-Updates der etablierten Branchen-Monopolisten obsolet zu werden.

Krypto-Zahlungen als regulatorisches Minenfeld

Ein besonders ambitionierter, aber regulatorisch komplexer Baustein der Vision sind die von Investor Greenfield Capital hervorgehobenen „Agent-to-Agent-Payments“. Die Investoren prognostizieren, dass Maschinen künftig über Stablecoins direkt miteinander verhandeln und bezahlen werden, da traditionelle Zahlungsnetzwerke für den menschlichen Gebrauch konzipiert seien. Dies eröffnet in der Theorie zwar enorme Effizienzpotenziale, blendet in der aktuellen Projektion jedoch die massiven regulatorischen, rechtlichen und haftungsrelevanten Hürden im Umgang mit Krypto-Assets und vollautomatisierten Finanztransaktionen im Endkund*innengeschäft aus.

Viel „Smart Money“ für den digitalen Goldrausch