Zum Newsletter per QR-Code

Aktuelle Events

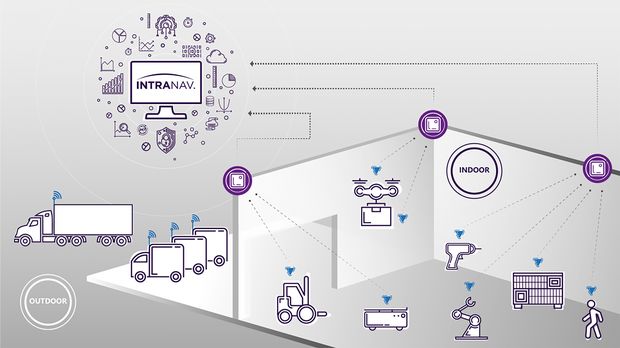

INTRANAV

Das Start-up INTRANAV hat die chirurgische Forschung hinter sich gelassen, um Marktführer im Bereich der intelligenten Ortung und Vernetzung autonomer Fahrzeuge zu werden.

Abstraktionsvermögen und geistige Flexibilität gehören neben Beharrlichkeit und Überzeugungsfähigkeit zur Basisausrüstung erfolgreicher Gründer. Kaum ein Beispiel illustriert das besser als INTRANAV. Ausgehend von den eigenen Forschungsergebnissen in der chirurgischen Implantation hat sich ein Unternehmen entwickelt, das die Aufgabe der Positionierung und Vernetzung von autonomen Fahrzeugen in der Produktion revolutioniert. Nicht ohne Fallstricke.

„Wir haben ein Start-up gegründet, ohne zu wissen, was das überhaupt ist. Wir kannten damals nur den Begriff junges Unternehmen - Start-up war ein Fremdbegriff“, kommentieren Ersan Günes und Gonzalo Ibarra heute trocken ihren Werdegang, der in zweierlei Hinsicht einen gewagten Sprung ins kalte Wasser bedeutete. Weder verfügten die beiden über hinreichende Erfahrung bei der Unternehmensgründung, noch kannten sie sich in der Branche aus, in der ihre Lösung heute Furore macht.

Ersan forschte ursprünglich an einem Institut für angewandte Sensorik im Bereich minimalinvasiver Chirurgie zur Positionierung von Implantaten im Knie. Ziel war die millimetergenaue Platzierung mittels sensorbasierter Techniken für das Indoor-Tracking. Dazu entwickelte er eine Algorithmik, die unzureichende Sensordaten automatisch ausgleicht. Weil ihm die damals verfügbaren Lösungen zu unflexibel und zu teuer erschienen, begann er mit seinem Team mit der Entwicklung einer marktfähigen Lösung, die kostengünstiger und anpassungsfähiger sein sollte. Tatsächlich erwies sich der Medizinbereich als nur bedingt gangbarer Markt, gekennzeichnet durch eine starke Regulierung mit langen Innovationszeiten.

Von der Chirurgie in den Automobilbau

Allerdings erzeugte sein Konzept eine hohe Aufmerksamkeit in einer völlig anderen Branche - dem Automobilbau. Die digitale Transformation in Richtung vernetzter Fabriken und fahrerloser Systeme basiert auf der zentimetergenauen Ortung von Fahrzeugen und Gütern. Das reichte als Initialzündung, um auf Grundlage der gesammelten Erkenntnisse ein Produkt für die Intralogistik zu entwerfen, das letztlich um den Faktor 10 günstiger war als der existierende Wettbewerb und gleichzeitig so genau und zuverlässig, dass sich damit autonome Transportvehikel auf den Zentimeter genau steuern lassen.

Dass dies nicht ohne Stolpersteine verlaufen konnte, versteht sich von selbst: „Uns hat es an der Erfahrung im Umgang mit großen Industriekonzernen gefehlt. Folglich haben wir am Anfang viele Fehler gemacht“, erinnert sich Ersan. „Es wurde stark unterschätzt, wie viel Aufwand ein geeignetes Projektmanagement erfordert, inklusive der stetigen Kommunikation mit allen Beteiligten. Im Prinzip hätten wir die die doppelte Teamgröße benötigt.“

Die Neugründer haben daraus ihre Schlüsse gezogen und begonnen, in enger Zusammenarbeit mit den Auftraggebern die Kundenanforderungen zu eruieren und für die Produktentwicklung zu nutzen. Letztlich kann nur aus der Erkenntnis der realen Bedürfnisse in der Praxis eine Funktionalität entstehen, die in einem kompetitiven Markt wettbewerbsfähig ist. Dazu gehört am Ende auch, potenzielle Fehlerquellen transparent zu machen sowie Timings und Budget ehrlich zu kommunizieren. In einem iterativen Prozess lässt sich so das Produkt erweitern und optimieren.

Intensiver Kundendialog und Investoren-Hürden

Auch nach der erfolgreichen Markteinführung gehört der intensive Dialog mit dem Kunden zu einem Grundprinzip der Unternehmenstätigkeit. Viele Industrieunternehmen haben lange Entwicklungszyklen, was sich in einer eher konservativen und wenig flexiblen IT widerspiegelt. Das bremst Projekte in der frühen Phase oftmals aus. Hier hilft nur der offene und regelmäßige Austausch mit dem potenziellen Kunden, um sicherzustellen, dass seine konkreten Anforderungen erfüllt werden können. Offene Schnittstellen haben die Lösung schrittweise flexibler gemacht und die Einsatzbereiche erweitert, sodass sich die Sales-Prozesse mehr und mehr verkürzen.

„Allerdings waren die langen Zyklen zunächst auch ein Grund für die Schwierigkeit, Investoren zu finden“, resümiert Günes. „Schließlich kostet die Umsetzung einer ambitionierten Roadmap basierend auf professionellen Leistungen und professioneller Qualität ihr Geld.“ Auch im Umgang mit Investoren galt es zunächst, Lehrgeld zu zahlen. „Es geht vor allem darum, eine starke und durchdachte Vision aufzuzeigen und diese auch unverblümt zu präsentieren. Das bedeutet auch, keine Angst vor hohen Summen zu haben, wenn das Gesamtkonzept dies erfordert.“

Im Zentrum: die Gründer und das Team

Auch wenn die Idee zündet und die erster Hürden der Finanzierung genommen sind, so basiert die erfolgreiche Weiterentwicklung immer auf den handelnden Personen – allen voran den Persönlichkeiten der Gründer. Für INTRANAV steht das Duo aus Ersan Günes und Gonzalo Ibarra. Ein Klassiker: Zwei Leute mit gleichen Interessen lernen sich im Studium kennen, beide mit dem Feuer, etwas auf die Beine zu stellen und das mit blindem Vertrauen. Ein Erfolgsmodell, dass nicht immer funktioniert, wie genügend Beispiele zeigen. Selbst bei komplementären Kompetenzen und Verantwortungsbereichen gibt es keine Garantie dafür, dass dies auch langfristig so bleibt.

Das Konfliktpotenzial liegt auf der Hand: Rollen und Kompetenzen, Erwartungen und Fulfillment, Vertrauen und Transparenz. „Unsere Diskussion dreht sich oftmals um die Planung der Ziele zwischen ambitioniert und realistisch“, so Gonzalo Ibarra. „Welche Features lassen sich bereits an den Kunden kommunizieren, was passiert, wenn wir die noch nicht richtig ausgetestet haben? Wie steuern wir eine realistische Erwartungshaltung"“

Höchste Ansprüche

Um ihre anspruchsvollen Ziele zu verwirklichen, stellen die beiden Gründer höchste Ansprüche an das Team. So haben sich die beiden gemeinsam entschieden, nur Top-Leute einzustellen, um den Anforderungen der Kunden gerecht werden zu können. Offenheit, Leistungsbereitschaft und ein respektvoller Umgang miteinander sind die Basis für eine erfolgreiche Zusammenarbeit. Das gilt nicht nur für die „Bosse“, sondern für jeden Mitarbeiter.

Schließlich hat sich das Unternehmen große Ziele gesetzt: „Wir wollen erreichen, Marktführer im Bereich der intelligenten Ortung und der Vernetzung autonomer Fahrzeuge zu sein. Wir möchten erreichen, dass sich INTRANAV als unabhängiger Standard für Industrieunternehmen durchsetzt und weitere Partner und Softwareentwickler ins Boot holen.“ Das scheint als Ziel überaus machbar, betrachtet man die rasante Entwicklung der vergangenen Jahre. Trotz eines bedenklichen Omens: „Genau an dem Tag unserer Seed-Finanzierung ist unser Büro vollständig abgebrannt. Aber natürlich haben wir alle Daten immer entsprechend gesichert.“

Diese Artikel könnten Sie auch interessieren:

TenderWalls: Bootstrapping im Tapeten-Dschungel

Der E-Commerce für Interior und Wandgestaltung wächst, doch oft lassen Onlineshops ihre Kundschaft mit einer schier endlosen Auswahl allein. Genau hier setzt das 2025 in Köln gegründete Start-up TenderWalls an. Mit einem kuratierten Ansatz, schlankem Geschäftsmodell und viel Branchenerfahrung will das Unternehmen den E-Commerce für Premium-Tapeten und langlebige Wandgestaltung persönlicher machen. Doch wie robust ist das Modell in einem stark umkämpften Markt? Eine Analyse.

Hinter TenderWalls stehen die Gründerin Valentina Vindermudt und Co-Founder Max Danin. Valentina Vindermudt hat in ihren rund zwölf Jahren Laufbahn in den Bereichen E-Commerce, Einkauf, Content und Kundenservice viel gesehen. Doch statt eines plötzlichen Aha-Erlebnisses war es eine schleichende Unzufriedenheit, die 2025 zur Gründung führte.

„Es gab weniger den einen dramatischen Schlüsselmoment als eine wiederkehrende Frustration“, erinnert sich die Gründerin. Die Kundschaft finde online zwar immer mehr Tapeten, werde bei der eigentlichen Entscheidung aber oft alleingelassen. „Irgendwann war klar: Im Markt fehlt nicht noch mehr Auswahl, sondern bessere Orientierung“, bringt sie das Problem auf den Punkt.

Gemeinsam mit Max Danin entschied sie sich für den komplett eigenständigen Aufbau – aus Überzeugung. „Das war für uns der glaubwürdigste Weg, diese Haltung ohne die Logik eines möglichst großen Sortiments umzusetzen“, betont Vindermudt.

Die Lösung des Duos: Eine bewusst kuratierte Alternative, die auf ausgewählte europäische Hersteller*innen setzt. Doch was macht eine Tapete überhaupt zum Premium-Produkt? Für die Gründerin greifen die üblichen Kriterien hier zu kurz. „Premium definieren wir nicht über Preis oder Markenbekanntheit“, stellt sie klar. Vielmehr zählten gestalterische Eigenständigkeit, Langlebigkeit sowie die Präzision von Druck und Farbgebung. Das Team prüfe Muster und Materialien konsequent physisch. „Wir nehmen nur Kollektionen auf, die unseren gestalterischen Anspruch erfüllen und eine langfristig überzeugende Raumwirkung ermöglichen“, so Vindermudt weiter.

Kuratiert und ohne eigenes Lager

TenderWalls ist ein klassisches Beispiel für ressourcenschonendes Unternehmertum. Der Start erfolgte schlank mit rund 20.000 Euro Eigenkapital und einem Gründungsdarlehen. In der werbeintensiven E-Commerce-Welt schmilzt ein solches Budget oft rasant dahin. Auf die Frage nach dem aktuellen Runway winkt Max Danin jedoch ab.

„TenderWalls wurde von Beginn an schlank und kapitaldiszipliniert aufgebaut“, erklärt der Co-Founder. Das laufende Geschäft trage in der heutigen Struktur bereits die wiederkehrenden betrieblichen Aufwendungen, weshalb das Team den Runway nicht als feste Anzahl verbleibender Monate betrachte. Die teuersten Posten beim Markenaufbau seien bisher der Onlineshop, das Sortiment und die dazugehörigen Mustermaterialien gewesen. Danin gibt sich zuversichtlich: „Den weiteren Aufbau können wir derzeit aus eigener Kraft und ohne kurzfristigen externen Finanzierungsdruck fortsetzen.“

Um totes Kapital in den Regalen zu vermeiden, setzt das Start-up komplett auf Direktversand und verzichtet auf ein Überbestandslager. Ein logischer Schritt, der jedoch die Gefahr eines Kontrollverlusts bei der Customer Experience birgt. Danin wehrt sich gegen diese Annahme: „Direktversand bedeutet für uns nicht, die Customer Experience an den Hersteller abzugeben. Wir haben den einzelnen Versandvorgang zwar nicht physisch in der Hand, übernehmen aber weiterhin die Verantwortung für den gesamten Kundenprozess.“ Eine absolute Transportkontrolle könne ohnehin kein(e) Händler*in garantieren. Es gehe vielmehr darum, Qualitätsanforderungen zu definieren, Abweichungen früh zu erkennen und im Problemfall schnell zu handeln. „Genau darin sehen wir unsere Verantwortung als Premiumanbieter“, resümiert er.

Der Kampf gegen Retouren – und um die Conversion

Ein weiterer potenzieller Flaschenhals ist der kostenpflichtige Musterservice, der Retouren zwar minimiert, Erstkäufer*innen aber abschrecken könnte. Auf die Frage nach der Abbruchquote bleibt Valentina Vindermudt transparent, aber zahlenmäßig vage: Für eine statistisch belastbare Abbruchquote sei die Datenbasis noch zu jung, künstliche Sicherheit wolle man durch geschätzte Kennzahlen nicht vermitteln.

Den Ansatz verteidigt sie indes vehement: „Den Musterservice verstehen wir nicht als zusätzliche Hürde, sondern als Teil der Beratung.“ Da sich Farbe, Struktur und Maßstab am Bildschirm nur begrenzt beurteilen ließen, können Kund*innen das Design für zwei Euro im eigenen Licht prüfen. Der niedrige Preis fungiere bewusst als Schutzgebühr. „Sie soll dazu anregen, Muster gezielt für die engere Auswahl zu bestellen, statt unbedacht große Mengen anzufordern“, erklärt die Gründerin.

Als nächsten technologischen Hebel plant das Team eine „Digital Style Engine“, die persönliche Vorlieben und die Raumsituation in Produktempfehlungen übersetzt. Ein komplexes Projekt, das oftmals Entwicklungs-Millionen verschlingt. Danin bremst allzu frühe VC-Fantasien aus: „Wir entwickeln die Digital Style Engine bewusst modular. Eine erste funktionsfähige Version ist mit unserem Bootstrapping-Ansatz realisierbar; dafür sind wir nicht auf Risikokapital angewiesen.“ Externes Geld schließe man für spätere Stufen zwar nicht aus, es sei aber kein Selbstzweck. „Es käme erst dann infrage, wenn es einen bereits validierten Ansatz schneller skalieren kann“, stellt er klar.

Vom reinen Handel zur eigenen Wertschöpfung: TenderWalls Studios

Parallel zur technologischen Weiterentwicklung bereitet das Team mit TenderWalls Studios bereits die nächste Erweiterung des Geschäftsmodells vor. Die technische Grundlage ist aufgebaut, derzeit laufen die Tests. Geplant ist eine Design-, Individualisierungs- und Fertigungslinie für Wandbilder und besondere Wandlösungen, die exakt auf Raum und Wandmaß der Kundschaft abgestimmt werden. Der Marktstart soll nach Abschluss der Testphase schrittweise erfolgen. Perspektivisch ergänzt TenderWalls damit die reine Kuration und Beratung um individuell konfigurierte Lösungen und holt sich so zusätzliche eigene Wertschöpfung ins Haus.

Kritisch hinterfragt

Ein Blick auf die Marktstruktur und das gewählte Geschäftsmodell offenbart sowohl clevere Ansätze als auch spürbare Hürden.

Der Wettbewerb in der Hochburg Köln

Der E-Commerce-Markt für Tapeten ist dicht besiedelt und stark umkämpft. Interessanterweise ist ausgerechnet Köln eine absolute Hochburg für diesen Nischenmarkt. Etablierte Player*innen wie Livingwalls, das Tapetenstudio oder die seit über 20 Jahren bestehende TapetenAgentur operieren ebenfalls aus der Rheinmetropole. Diese Konkurrent*innen bieten nicht nur gigantische Sortimente und eigene Musterservices an, sondern punkten teils auch mit physischen Showrooms vor Ort. TenderWalls muss sich gegen diese Platzhirsche zwingend über eine sehr spitze, ästhetisch anspruchsvolle Kuration und eine exzellente User Experience abheben, um nicht in der Masse unterzugehen.

Stärken und Schwächen des Modells im Überblick

- Kapitaleffizienz vs. Kontrollverlust: Der Verzicht auf ein eigenes Lager macht TenderWalls extrem agil und senkt die Fixkosten. Das Unternehmen begibt sich jedoch in eine starke Abhängigkeit von Hersteller*innen bezüglich des Bestandsmanagements.

- Retourenprävention vs. Conversion-Hürde: Der kostenpflichtige Musterservice minimiert Retouren bei sperrigen Gütern, fordert von der Kundschaft aber mehr Vorleistung und Geduld, was den spontanen Online-Kauf hemmt.

- Die Digital Style Engine als Hebel: Gelingt es, die haptische und visuelle Beratungskompetenz in einen intuitiven Algorithmus zu übersetzen, hätte TenderWalls ein starkes Alleinstellungsmerkmal gegenüber den herkömmlichen Filter-Funktionen der Konkurrenz.

Learnings für Gründer*innen und Start-ups

Das Start-up TenderWalls bedient klassische Narrative, die für unsere Leser*innen hochrelevant sind:

- Gründung aus Branchenexpertise: Das Beispiel zeigt, wie tiefgreifendes Wissen aus über einem Jahrzehnt Berufserfahrung genutzt werden kann, um Marktlücken – wie die mangelnde Orientierung der Kund*innen – zu identifizieren und unternehmerisch zu lösen.

- Bootstrapped E-Commerce: TenderWalls demonstriert eindrucksvoll, dass ein Einstieg in den Handel auch mit einem überschaubaren Startbudget von 20.000 Euro und Darlehen machbar ist, sofern man auf schlanke Strukturen (Direct Shipping) setzt.

- Markenaufbau im traditionellen Markt: Die Case Study verdeutlicht die ständige Herausforderung, ein stark haptisches, visuelles Produkt rein digital als Premium-Marke zu etablieren und gegen etablierte Vollsortimenter anzutreten.

B2B-EdTech-Start-up-Report

Der biologische Imperativ des Lernens: Wie NeuroTech und B2B-EdTech die Wissensökonomie verschmelzen und welche Start-ups hierzulande tonangebend sind.

Die Ära der passiven Web-Seminare ist endgültig vorbei. Die moderne Wissensökonomie hat eine harte Lektion gelernt: Man kann keine erschöpfte Belegschaft upskillen. Schlafmangel und kognitive Überlastung kosten die globale Wirtschaft jährlich hunderte Milliarden Euro an verlorener Produktivität und Innovationskraft. Genau an dieser Schnittstelle von Biologie und Weiterbildung entfaltet sich ein spannender High-Tech-Wachstumsmarkt unserer Zeit. Lifelong Learning im B2B-Sektor ist nicht mehr nur eine Frage von Content-Management-Systemen, sondern von kognitiver Leistungsfähigkeit. Smarte Textilien, Neuro-Tracker und digitale Schlaf-Coaches transformieren ein biologisches Grundbedürfnis in die Basis erfolgreicher Unternehmensweiterbildung. Für Gründer*innen bedeutet dies eine historische Chance: Wer heute EdTech baut, entwickelt keine reinen Lernplattformen mehr, sondern holistische Systeme für Human Performance. Dieser Report beleuchtet, wie der deutsche Markt diese Fusion aus Neuro-Enhancement und B2B-Learning meistert.

Die Marktlage

Der europäische EdTech-Markt hat die Post-Pandemie-Katerstimmung hinter sich gelassen und präsentiert sich 2026 stark konsolidiert und hochprofitabel. Laut aktuellen Bitkom-Erhebungen fließen mittlerweile rund 40 Prozent der dedizierten HR-Software-Budgets im Mittelstand in datengetriebene Weiterbildungs- und Performance-Tools. Haupttreiber dieser Entwicklung ist die generative künstliche Intelligenz, die nicht nur Lerninhalte in Echtzeit hyperpersonalisiert, sondern sich nahtlos mit biometrischen Daten synchronisiert. Relevante Erhebungen, wie das KfW-Mittelstandspanel, bestätigen die schiere Marktgröße und beziffern die jährlichen Weiterbildungsinvestitionen allein im deutschen Mittelstand auf einen starken zweistelligen Milliardenbetrag. Die Investitionssummen spiegeln diese Reife wider: Während Seed-Runden im Schnitt bei konservativen zwei bis drei Millionen Euro liegen, sehen wir in Series-A- und Series-B-Finanzierungen für skalierbare B2B-SaaS-Modelle wieder realistische, aber gesunde Tickets zwischen 15 und 30 Millionen Euro – weit entfernt von den überhitzten Bewertungen der frühen Zwanzigerjahre, aber getragen von soliden Umsätzen.

Die neuen Treiber

Wer den Markt heute dominieren will, muss über das Offensichtliche hinausblicken. Drei spezifische Sub-Sektoren treiben das Wachstum rasant voran. An erster Stelle steht das sogenannte Neuro-Adaptive Learning. Hierbei wird die Erholungsökonomie direkt in den Lernprozess integriert. Ermüdungserscheinungen werden durch Wearables gemessen, woraufhin die KI-gestützte Lernplattform automatisch das Tempo drosselt oder Mikrolern-Einheiten anbietet. Vorreiter wie die etablierten Corporate-Coaching-Plattformen integrieren längst digitale Schlaf-Coaches in ihre Suiten, da die Neurowissenschaft beweist, dass Tiefschlafphasen für die Gedächtniskonsolidierung essenziell sind.

Der zweite Treiber ist Immersive Skill-Routing via Spatial Computing. AR- und VR-Headsets werden für hochkomplexe Maschinenschulungen und Hochrisiko-Trainings (wie Medizintechnik oder Flugzeugwartung) genutzt. In den Acceleratoren der TUM und des Cyber Valleys entstehen derzeit erste Stealth-Spin-offs, die Spatial Computing direkt mit Echtzeit-EEG-Wearables koppeln, um kognitive Überlastung im Training live zu messen und zu korrigieren.

Der dritte Sektor umfasst Verified Credentialing mittels Blockchain-Technologie, wodurch lebenslange Lernfortschritte fälschungssicher an Personalabteilungen übermittelt werden. Pioniere wie CoachHub haben den Weg geebnet, doch die neuen Treiber gehen tief in die biometrische und technologische Infrastruktur der Unternehmen über.

Reality Check: Gescheiterte Hoffnungen & Lektionen

Doch der Weg in diese profitable Gegenwart war gepflastert mit schmerzhaften Marktkorrekturen. Ein prominentes Beispiel für gescheiterte Hoffnungen war die Insolvenz des Berliner B2B-Coaching-Start-ups Sharpist im Frühjahr 2024, bevor es in Teilen gerettet werden konnte. Trotz massiver Finanzierungsrunden in der Pandemie brach das Modell unter seiner eigenen Kostenstruktur zusammen. Dieser Crash liefert heutigen EdTech-Gründer*innen vier fatale Fallstricke, die es zwingend zu vermeiden gilt.

- Der erste Fallstrick ist die chronische Abhängigkeit von VC-Kapital bei gleichzeitiger Vernachlässigung der Unit Economics; unprofitables Wachstum wird 2026 vom Markt brutal abgestraft.

- Zweitens unterschätzen Gründer*innen noch immer die B2B-Sales-Zyklen. Enterprise-Kunden brauchen oft sechs bis zwölf Monate bis zur Vertragsunterschrift, was eine immense Kapitaldecke erfordert.

- Der dritte Fallstrick ist die mangelnde Beweisführung des ROI. Eine Plattform, die HR-Abteilungen nicht messbar nachweisen kann, dass die Mitarbeitenden durch das Tool produktiver werden oder Kosten sparen, wird in Krisenzeiten sofort gekündigt.

- Viertens scheitern viele an der Regulatorik: Wer heute Gesundheitsdaten (wie Schlaf-Tracking) mit Personalentwicklung kreuzt, rennt ohne lückenlose DSGVO-Compliance und Betriebsrats-Zustimmung ungebremst gegen eine juristische Wand.

Das deutsche Netzwerk (Hotspots)

Die deutsche EdTech- und Neuro-Tech-Landschaft hat sich auf wenige, dafür aber extrem leistungsstarke Hubs konzentriert. München führt das Feld unangefochten an, gestützt durch die Technische Universität München (TUM) und die UnternehmerTUM, die europaweit führend in den Bereichen B2B-SaaS und DeepTech ist; hier entsteht die Hardware für Wearables und komplexe KI-Architekturen. Berlin bleibt das kommerzielle Epizentrum für Skalierung und Sales. Die Dichte an internationalen VCs und die Präsenz der ESMT Berlin befeuern hier vor allem Plattform-Modelle. Ein oft unterschätzter, aber hochrelevanter Hub ist das Cluster Stuttgart/Tübingen. Durch das hier ansässige Cyber Valley – Europas größtes KI-Forschungskonsortium – und exzellente Institute für Kognitionswissenschaften kommen von hier die tiefgreifendsten Algorithmen zur Lernanalyse. Schließlich hat sich die Region Köln/Bonn als unverzichtbarer Knotenpunkt für Corporate Learning etabliert, was nicht zuletzt an der historischen Präsenz großer Telekommunikations- und Medienkonzerne liegt, die als Early Adopter und Co-Innovatoren für Start-ups fungieren.

Investor*innen-Radar

Das Kapitalökosystem für Lifelong Learning hat sich stark professionalisiert und agiert in vier klaren Clustern. Bei den spezialisierten VCs geben europäische Fonds wie Emerge Education und Brighteye Ventures den Ton an; sie verstehen die pädagogischen Nuancen und regulatorischen Hürden wie kein anderer. Im Bereich der Top-Tier Generalisten sind es Schwergewichte wie HV Capital, Cherry Ventures und Point Nine Capital, die vor allem dann investieren, wenn das EdTech-Modell astreine B2B-SaaS-Metriken aufweist und Skalierbarkeit verspricht. Corporate VCs aus der Industrie, allen voran Bertelsmann Next und Holtzbrinck Digital, sichern sich durch strategische Investments frühzeitig die Technologien, die ihr eigenes Verlags- und Bildungsgeschäft digitalisieren. Der wahre Motor der Innovation liegt jedoch in der Frühphase bei erfahrenen Business Angels. Prominente Köpfe wie Verena Pausder treiben die Branche seit Jahren voran, flankiert von starken Angel-Syndikaten wie encourageventures, die gezielt diverses Gründen im Bildungsbereich fördern und Start-ups den entscheidenden ersten Runway sichern.

Die Top Start-ups (Must-Watch)

Die Auswahl der folgenden Top Start-ups erfolgte durch unsere Redaktion auf Basis eines strengen Kriterienkatalogs. Wir bewerteten die aktuelle Marktrelevanz, den technologischen Reifegrad des Produkts, die nachgewiesene Traktion bei B2B-Kunden sowie das Vertrauen namhafter Investoren. Um die Innovationskraft der jüngsten Generation in den Fokus zu rücken, berücksichtigt diese Liste ausschließlich Start-ups mit Hauptsitz in Deutschland und einem Gründungsjahr ab 2020 (bzw. dem unmittelbaren Aufbruch der aktuellen Welle Ende 2019). Die Auswahl reicht von etablierten Kategorie-Führer*innen bis hin zu aufstrebenden Newcomer*innen, die die Grenzen des klassischen E-Learnings sprengen und DeepTech, HR-Tech sowie kognitive Optimierung miteinander vereinen.

Tomorrow University of Applied Sciences

Im Jahr 2020 von Christian Rebernik und Dr. Thomas Funke gegründet, hat sich dieses Start-up zur führenden B2B- und B2C-Plattform für akademisches Upskilling entwickelt. Das Geschäftsmodell ist eine vollwertige, remote-first Universität (SaaS- und Studiengebühren-Modell), deren USP in der challenge-basierten Lernmethodik und einer hochentwickelten App-Architektur liegt, die starre Vorlesungen obsolet macht. Zu den Lead-Investoren der letzten Runden zählen Emerge Education und EduCapital.

DeepSkill

Miriam Mertens und Peter Goeke gründeten DeepSkill im Jahr 2020, um die Soft-Skill-Lücke in Unternehmen zu schließen. Das B2B-SaaS-Modell fungiert als digitale Plattform für ganzheitliche und emotionale Mitarbeiterentwicklung, die datengetriebenes Coaching mit klassischen Lernpfaden verbindet. Der High-Tech Gründerfonds (HTGF) und diverse Business Angels unterstützen diese Mission, die Menschlichkeit durch Technologie skalierbar zu machen.

Aivy

Ebenfalls 2020 von Florian Dyballa und seinem Team ins Leben gerufen, transformiert Aivy die Art und Weise, wie Potenziale erkannt werden. Das B2B-Geschäftsmodell basiert auf game-basierten Assessments, die psychometrische Daten auswerten, um Mitarbeitern präzise, bias-freie Lern- und Karrierepfade aufzuzeigen. Zu den frühen Geldgebern gehören renommierte HR-Experten und Business Angels wie Matthias Helfrich und Andreas Schmitz (ehem. Personalvorstand Roche), die die tiefe wissenschaftliche Fundierung des USPs schätzen.

Zavvy

Mehmet Yilmaz und Joshua Cornelius (die zuvor bereits Freeletics aufbauten) gründeten Zavvy 2021 als ganzheitliche B2B-SaaS-Lösung für Employee Enablement. Der USP liegt in der nahtlosen Integration von Onboarding, Micro-Learning und Performance-Tracking direkt in Kommunikations-Tools wie Slack und Teams, wodurch Lernen in den täglichen Workflow integriert wird. Der europäische Top-VC La Famiglia führte die Seed-Runde an, begleitet von Picus Capital und Emerge Education, bevor das Start-up Anfang 2024 in einem aufsehenerregenden Exit vom HR-Giganten Deel übernommen wurde.

Edurino

Auch wenn der Fokus zunächst auf der Vorschulbildung liegt, baut das 2021 von Irene Klemm und Franziska Meyer gegründete Start-up die fundamentale Infrastruktur für digitales Lifelong Learning. Ihr Geschäftsmodell kombiniert haptische Spielfiguren mit einer adaptiven Lern-App (B2C & B2B/Kindergärten). Der USP der physisch-digitalen Interaktion wird in Zukunft auch für haptische B2B-Trainings adaptiert. b2venture und DN Capital haben zweistellige Millionenbeträge in diese Vision investiert.

Knowunity

Benedict Kurz, Gregor Weber, Lucas Hild und Yannik Prigl gründeten Knowunity 2020 noch während ihrer eigenen Schulzeit. Ursprünglich als B2C-Marktplatz für Schüler-Zusammenfassungen gestartet, hat sich die Plattform technologisch zu einem globalen, KI-gestützten Lernbegleiter (AI Tutor) entwickelt. Der hochskalierbare USP der Peer-to-Peer-Architektur und das tiefe Gen-Z-Verständnis wecken massiv das Interesse von Konzernen: Im B2B-Bereich nutzen Unternehmen wie Porsche oder Vodafone die Plattform als hochprofitablen Kanal für Employer Branding und extrem frühes Recruiting. Nach Redalpine und Project A in den frühen Phasen hat zuletzt der europäische Top-VC XAnge die 27 Millionen Euro schwere Series-B-Finanzierungsrunde angeführt.

Edyoucated

Von Marius Bicher, Jan Rellermeyer, Marius Karwat und David do O' gegründet, gehört edyoucated zu den führenden deutschen B2B-SaaS-Plattformen für KI-gestütztes Skill-Management. Das Geschäftsmodell basiert auf einer Lern-Engine, die vorhandene Kompetenzen in Unternehmen analysiert und automatisiert maßgeschneiderte, hochindividuelle Lernpfade zusammensetzt. Der USP liegt in der drastischen Reduzierung von Schulungszeiten bei gleichzeitig höherer Wissensretention. Der europäische Top-VC Earlybird Venture Capital führt das Investorenkonsortium des Unternehmens an.

Internationaler Ausblick & Fazit

Der Blick über die europäischen Grenzen zeigt, dass die Fusion von EdTech und Human Performance gerade erst begonnen hat. Aus den USA schwappt der Trend der völlig autarken „AI-Tutors“ herüber – hochkomplexe KI-Agenten, die sich als persönliche Mentor*innen tief in die ERP-Systeme der Unternehmen einnisten und Lernbedarfe erkennen, bevor der/die Mitarbeitende überhaupt weiß, dass er/sie eine Wissenslücke hat. Asien treibt derweil die Hyper-Gamification und mobile-first Micro-Credentials auf die Spitze, wo Lernen fast ausschließlich in hochfrequenten, sekundenkurzen Interaktionen stattfindet. Aus dem israelischen Ökosystem wiederum drängen Start-ups in den zivilen Markt, die militärisch erprobte Neuro-Feedback-Technologien nutzen, um Stressresistenz und kognitive Fokus-Raten von Führungskräften zu tracken und zu trainieren.

Für Gründer*innen und Investor*innen in Deutschland und Europa lautet das Fazit für 2026 unmissverständlich: EdTech isoliert betrachtet ist tot. In der nächsten Dekade werden jene Unternehmen gewinnen, die Weiterbildung als biologischen und datengetriebenen Performance-Kreislauf begreift. Wer die technologische Brillanz von B2B-SaaS mit dem ethischen und sicheren Umgang von Neuro- und Gesundheitsdaten vereint, baut nicht nur die Arbeitswelt der Zukunft, sondern erschafft die nächste Generation von europäischen Unicorns.

Vom Trading-Floor zum Flagship-Store: Spiritorys ungewöhnlicher Schritt in den Einzelhandel

Das Münchner Start-up Spiritory vollzieht einen strategisch bemerkenswerten Pivot: Die 2022 gegründete Plattform, die sich laut eigenen Angaben als Europas führender Marktplatz für seltene Whiskys und Premiumspirituosen positioniert, wagt den Sprung in den stationären Einzelhandel.

Am 24. Juli 2026 eröffnet das Unternehmen im denkmalgeschützten Münchner Stemmerhof sein erstes physisches Ladengeschäft. Für ein originär digitales FinTech- und Marktplatz-Modell ist dies eine riskante und zugleich spannende Entwicklung, die das D2C-Segment aufhorchen lässt.

Die Gründungshistorie und das Kernmodell

Die Gründer Janis Wilczura und Clemens Bennier starteten Spiritory Anfang 2022 mit der Vision, den oftmals intransparenten Markt für Sammlerspirituosen zu demokratisieren. Das Kernprodukt des Start-ups ist ein digitales Ökosystem, das klassische Börsenmechaniken auf alternative Anlagegüter wie Whisky anwendet. Käufer*innen und Verkäufer*innen in ganz Europa handeln hier zu transparenten und tagesaktuellen Marktpreisen.

Nutzer*innen können zudem ihre Portfolios digital verwalten und Marktdaten abrufen. Mit einer klaren Gebührenstruktur (üblicherweise 6 % für Verkäufer*in und 3 % für Käufer*in) greift das junge Unternehmen die Margen traditioneller Wettbewerber an. Auch prominente Investor*innen glauben an das Modell: So zählt unter anderem der für seine Whisky-Leidenschaft bekannte Comedian Michael Mittermeier zum Gesellschafterkreis.

Markt und Wettbewerb: Ein hart umkämpftes Segment

Der Markt für seltene Spirituosen verzeichnete zuletzt ein enormes Wachstum. In diesem Umfeld muss sich Spiritory gegen etablierte, kapitalstarke Player wie Whisky Auctioneer oder Catawiki behaupten, die oftmals auf klassische Auktionen mit hohen Provisionen setzen. Spiritory differenziert sich nicht nur durch den Live-Trading-Ansatz, sondern auch als B2B-Partner: Das Start-up bietet Händler*innen und Destillerien eine einfache Lösung zur Digitalisierung ihres Vertriebs.

Warum ein physischer Laden?

Dass Spiritory nun mit einer Eröffnungsauswahl von über 100 limitierten Abfüllungen und seltenen Single Malts in München-Sendling offline geht, ist aus klassischer VC-Perspektive unkonventionell. Marktplätze leben von Skalierbarkeit und geringen Grenzkosten; ein Ladengeschäft bringt Fixkosten und lokale Begrenzungen mit sich. Für diesen Omnichannel-Ansatz sprechen jedoch drei Faktoren:

- Trust & Brand Building: In einem Premium-Markt, in dem Authentifizierung entscheidend ist, schafft physische Präsenz Vertrauen. Laut Pressemitteilung sollen im Shop „Storytelling und Markenbindung im Vordergrund“ stehen.

- Hybride Erlebnisse: CEO Janis Wilczura formuliert den Anspruch, ein Entdecker-Erlebnis fernab von reiner „Regalware“ zu schaffen. Der Shop, der bewusst mit Gegensätzen wie „Klostertisch auf ein asymmetrisches Regal“ spielt, fungiert als greifbarer Showroom.

- Kund*innenakquise & Beratung: Die persönliche Beratung vor Ort ist fester Konzeptbestandteil. Dies senkt Einstiegshürden für Neulinge und bindet Kenner*innen emotional an die Marke.

Fazit für die Start-up-Szene

Spiritory demonstriert, dass im absoluten Premiumsegment eine rein digitale Präsenz oft nicht ausreicht, um nachhaltige Kund*innenbeziehungen aufzubauen. Ob der neue Store im Stemmerhof die Plattform durch Cross-Selling messbar befeuert oder sich als reines Marketing-Tool entpuppt, wird sich zeigen. Klar ist: Spiritory monetarisiert durch den Shop-Ausbau gezielt die emotionale Komponente des Marktes, denn hinter jeder Flasche steht – wie das Unternehmen treffend betont – eine Geschichte.

SleepTech-Start-up-Report 2026

Schlaf ist die vielleicht härteste Währung der Wirtschaft. SleepTech – über den Wandel vom Wellness-Gadget zum hochregulierten DeepTech-Milliardenmarkt.

Schlaf ist zu einem hochgradig regulierten, technologiegetriebenen Wachstumsmarkt avanciert. Angesichts explodierender volkswirtschaftlicher Schäden durch chronische Erschöpfung und produktive Ausfälle investieren multinationale Konzerne und Krankenversicherer massiv in Lösungen, die das biologische Grundbedürfnis präzise messbar, steuerbar und skalierbar machen. Zwischen klinisch validierter Neuromodulation, biometrischen Smart Textiles und prädiktiver KI hat sich ein hochkomplexes DeepTech-Ökosystem etabliert. SleepTech hat die verspielte Nische der Consumer-Wellness endgültig hinter sich gelassen und agiert an der Schnittstelle von medizinischer Prävention und High-Tech-Leistungsoptimierung, um die menschliche Regeneration völlig neu zu definieren.

Wenn Daten auf harte Fakten treffen

Der Markt für Schlaftechnologie hat seine Konsolidierungsphase hinter sich und präsentiert sich reifer denn je. Wegweisende Analysen, wie die viel zitierte Studie der RAND Corporation und aktuelle Reports von Krankenkassen wie der DAK-Gesundheit, beziffern den volkswirtschaftlichen Schaden durch schlechten Schlaf allein in Deutschland auf rund 60 Milliarden Euro jährlich. Diese Zahl hat Vorstände und Versicherer gleichermaßen aufwachen lassen. Der technologische Haupttreiber dieser neuen Marktdynamik ist die angewandte KI in Verbindung mit Closed-Loop-Systemen – also Technologien, die Schlaf nicht nur passiv tracken, sondern durch thermische oder akustische Interventionen in Echtzeit aktiv verbessern.

Die Investitionsvolumina spiegeln diese Systemrelevanz wider. Weltweit flossen zuletzt weit über dreißig Milliarden Euro Venture Capital in den erweiterten HealthTech-Sektor, wobei sich der Fokus in Europa massiv von reiner Hardware hin zu Software-as-a-Medical-Device (SaMD) und hybriden Modellen verschoben hat. Wer heute als tiefentechnologisches Schlaf-Start-up in Deutschland das Potenzial für B2B-Rahmenverträge oder offizielle DiGA-Zulassungen beweist, ruft in einer Series-A-Runde mittlerweile realistische Summen von 12 bis 18 Millionen Euro auf.

Simple Pulsmessung war gestern

Die Zeit der einfachen Wearables am Handgelenk, die uns am Morgen lediglich mitteilen, wie schlecht wir geschlafen haben, ist vorbei. Den Markt dominieren in diesem Jahr drei hochspezifische Sub-Sektoren.

- An vorderster Front steht die aktive Neuromodulation. Hierbei messen Sensoren die Gehirnwellen und stimulieren durch exakt getimte akustische oder milde elektrische Impulse die Tiefschlafphasen – eine Technologie, die von Start-ups wie dem US-Unternehmen Somnee oder Vorreitern wie Earable Neuroscience mit ihrem FRENZ Brainband bereits erfolgreich kommerzialisiert wurde.

- Der zweite massive Treiber sind biometrische Smart Textiles. Mit Graphen durchzogene Matratzenbezüge und sensorgestützte Recovery-Sleepwear regulieren die Mikroklimata des Körpers vollautomatisch, inspiriert von den dynamischen Temperatur-Algorithmen, die Eight Sleep einst salonfähig machte.

- Der dritte und mit Abstand lukrativste Sektor ist der B2B Corporate Sleep Market. Hier verkaufen Gründer keine Hardware mehr an Endkunden, sondern lizensieren ganzheitliche, KI-gestützte Schlaf-Coaching-Plattformen wie Sleepio oder Shleep als Employee-Benefit-Programme an DAX-Konzerne, um die Resilienz der Belegschaft messbar zu erhöhen und Ausfallzeiten zu minimieren.

Die Friedhöfe der Wearables und ihre bitteren Lektionen

Doch der Weg in diese lukrative Gegenwart war mit prominenten Marktopfern gepflastert. Der spektakuläre Absturz des US-Unternehmens Hello, das mit seinem Schlafsensor „Sense“ knapp 50 Millionen US-Dollar einsammelte und dann krachend den Betrieb einstellen musste, oder der harte Pivot der französischen Firma Dreem weg vom teuren Endkundenmarkt hin zur klinischen Forschung unter dem Dach von Beacon Biosignals, sind mahnende Beispiele.

Aus diesen geplatzten Träumen lassen sich vier fatale Fallstricke für heutige Gründer ableiten.

- Der erste Irrtum betrifft die Unit Economics im Hardware-Bereich. Wer komplexe Sensorik baut, verbrennt in der Produktion und Logistik Margen, die sich über Einmalkäufe nie langfristig refinanzieren lassen.

- Der zweite Fallstrick ist die Illusion des B2C-Marktes. Die Customer Acquisition Costs (CAC) im überfüllten Consumer-Health-Segment sind derart exorbitant, dass Start-ups ohne einen klaren B2B- oder B2B2C-Vertriebskanal schlicht ausbluten.

- Die dritte tödliche Falle ist die Regulatorik. Wer medizinische Behauptungen aufstellt, ohne die quälend langen und teuren Wege der europäischen MDR-Zertifizierung oder der US-amerikanischen FDA-Zulassung einzuplanen, scheitert spätestens bei der Series B an der Due Diligence der Investor*innen.

- Der vierte und vielleicht subtilste Fehler ist die „Data-without-Action“-Falle. Kund*innen kündigen Abonnements nach wenigen Wochen, wenn ein Tracker ihnen jeden Morgen nur schonungslos vorhält, wie katastrophal ihr Schlaf war, ohne eine verhaltensändernde, wirksame therapeutische Intervention zu bieten.

Das deutsche Netzwerk: Die Schmieden der Erholung

In Deutschland hat sich eine hochgradig spezialisierte Cluster-Landschaft herausgebildet, die diese Fehler der Vergangenheit zu vermeiden weiß. München hat sich zum unangefochtenen Epizentrum für DeepTech entwickelt, was nicht zuletzt an der engen Verzahnung des Gründungs-Ökosystems der Technischen Universität München (TUM) mit dem Max-Planck-Institut für Psychiatrie liegt, wo Weltklasse-Forschung zur Schlafarchitektur stattfindet. Berlin bleibt der strategische Hub für digitale Geschäftsmodelle und B2B-SaaS, befeuert durch das interdisziplinäre Schlafmedizinische Zentrum der Charité und eine unübertroffene Dichte an HealthTech-Investoren. Aachen wiederum hat sich durch die Strahlkraft der RWTH und ihres Instituts für Textiltechnik (ITA) als europäischer Knotenpunkt für Smart Textiles etabiert; hier entstehen die Stoffe, die morgen berührungslos unseren Puls messen. Heidelberg und Mannheim runden das Netzwerk ab. Im engen Austausch mit dem renommierten Zentralinstitut für Seelische Gesundheit (ZI) in Mannheim und der universitären Medizintechnik in Heidelberg fokussieren sich Gründer*innen hier auf hochkomplexe Hardware-Lösungen, die den strengen Anforderungen des klinischen Alltags standhalten.

Investor*innen-Radar: Wer finanziert den Schlaf von morgen?

Das Kapital im SleepTech-Sektor ist so diversifiziert wie die Technologien selbst. Spezialisierte Venture-Capital-Fonds wie HealthCap oder Joyance Partners, die den Trend früh erkannten, dominieren die Seed-Runden tiefgreifender medizinischer Innovationen. Doch längst sind auch die Top-Tier Generalisten aufgewacht. Fonds wie Earlybird und Cherry Ventures führen mittlerweile große Runden in Start-ups an, die das Potenzial zur Skalierung im Corporate-Health-Sektor beweisen. Einen enormen Einfluss üben zudem Corporate VCs aus der Medizintechnik-Industrie aus. Akteure wie ResMed Ventures oder Philips Health Technology Ventures agieren nicht nur als Geldgeber, sondern als strategische Türöffner für globale Vertriebskanäle und klinische Studien. Der wahre Motor der Frühphase sind jedoch hochkarätige Business Angels und Syndikate. Hier finden sich oft erfolgreiche Ex-Gründer*innen aus der ersten Digital-Health-Welle – Köpfe hinter deutschen Erfolgsgeschichten wie TeleClinic oder dem an ResMed verkauften Leipziger SleepTech-Pionier mementor –, die ihr hart erarbeitetes regulatorisches Netzwerk und ihr Kapital nun gezielt an die nächste Generation von Gründern weitergeben.

Die Top Start-ups (Must-Watch)

Die Auswahl für diesen Report basiert auf einer strengen, journalistischen Filter-Matrix. Jedes gelistete Unternehmen musste den Nachweis erbringen, dass es über die reine Lifestyle-Datenmessung hinausgeht und klinisch validierte Evidenz, regulatorische Zulassungen (wie die Erstattungsfähigkeit als DiGA oder die Zertifizierung als Medizinprodukt) oder etablierte B2B-Kund*innenstrukturen vorweisen kann. Im Fokus stehen die echten, faktengesicherten Treiber der Digital-Health-Transformation im deutschsprachigen Raum mit Gründungs- oder Skalierungsfokus ab 2020.

Mementor (Macher von „somnio“) – Der digitale Pionier

Gegründet von Dr. Noah Lorenz, Alexander Rötger und Jan-Felix Topp mit operativer Wiege in Leipzig, ist Mementor der regulatorische und kommerzielle Leuchtturm der deutschen Szene. Ihr Hauptprodukt somnio ist die erste dauerhaft zugelassene Digitale Gesundheitsanwendung (DiGA) zur Behandlung von Ein- und Durchschlafstörungen (Insomnie). Das B2B2C-Modell funktioniert rein auf Rezept: Die App wird von Ärzt*innen verordnet und die Kosten werden zu 100 % von den gesetzlichen Krankenkassen übernommen. Die Technologie basiert auf digitalisierter kognitiver Verhaltenstherapie (KVT-I), deren Wirksamkeit in kontrollierten Studien klinisch nachgewiesen wurde. Nach einer Frühphasen-Finanzierung durch den Technologiegründerfonds Sachsen (TGFS) folgte im August 2022 der Ritterschlag: Der globale Schlafforschungsgigant ResMed übernahm das Unternehmen vollständig, um die Technologie international zu skalieren.

Sleepiz – Die Revolution des berührungslosen Trackings

Eine hochinnovative Ausgründung der ETH Zürich (gegründet von Dr. Soumya Sunder Dash, Dr. Marc Rullan und Max Sieghold), die über ihre deutsche Tochtergesellschaft (Sleepiz GmbH, Berlin) den hiesigen Klinik- und Praxis-Markt erobert hat. Das Unternehmen vertreibt seine Screening-Systeme für das Remote Patient Monitoring (RPM) direkt an Allgemeinmediziner, Pneumologen und Schlaflabore zur physiologischen Heimmessung. Ihr USP ist ein medizinisch zertifiziertes kontaktloses Tracking (CE-Klasse IIa): Ein kompaktes Gerät auf dem Nachttisch misst mittels harmloser Radar-Wellen (Millimeterwellen-Technologie) Atembewegungen und Herzrate völlig berührungslos und exakt durch die Bettdecke hindurch. Das MedTech-Unternehmen sammelte in seiner Series-A-Runde insgesamt 6,2 Millionen CHF ein, angeführt von dem renommierten Investorennetzwerk Verve Ventures, der Zürcher Kantonalbank (ZKB) und gesundheitsfokussierten Business Angels.

Diametos (Macher von „Snorefox“) – Die Acoustic-AI-Diagnostik

Das im Jahr 2020 von dem Akustik-Ingenieur Dr. Christoph Janott und Heiko Butz in Potsdam gegründete Diametos schließt die riesige Diagnostiklücke bei nächtlichen Atemaussetzern. Das B2B2C-SaaS-Unternehmen lizenziert seine zertifizierte Medizintechnik an Krankenversicherungen wie die BIG direkt gesund und fungiert als Screening-Schnittstelle für HNO-Ärzt*innen. Ihre App Snorefox ist das einzige am Markt befindliche, medizinisch zertifizierte System, das mittels KI das Risiko einer obstruktiven Schlafapnoe rein akustisch bestimmt. Der/die Patient*in benötigt keinerlei Hardware; das Smartphone-Mikrofon auf dem Nachttisch reicht aus, um Atemmuster und die Frequenz des Schnarchens auf Basis eines weltweit führenden, proprietären Audiodatensatzes fehlerfrei zu analysieren. Finanziert wird das Unternehmen durch ein Konsortium aus erfahrenen Healthcare-Business-Angels, internationalen Industriepartnern sowie strategischen Forschungs-Fördergeldern der Investitionsbank des Landes Brandenburg (ILB).

LunaLab – Das dezentrale Schlaflabor

Gegründet im Jahr 2021 von Prof. Dr. med. Ulrich Sommer und Prof. Dr. med. Clemens Heiser – zwei der führenden deutschen HNO-Fachärzte und Somnologen –, bricht das Münchner Start-up die monopolistischen Strukturen klassischer Schlafkliniken auf. Die Telemedizin-Plattform digitalisiert den gesamten Patientenpfad von der Erstanamnese über das Heimscreeing bis zur Therapieplanung. LunaLab sendet Patient*innen ein leichtes, kabelloses und CE-zertifiziertes Messgerät nach Hause, welches die Schlafarchitektur im vertrauten Bett analysiert. Durch die automatisierte Datenübermittlung und ein Netzwerk angeschlossener Fachärzt*innen wird die Wartezeit auf eine Schlafanalyse von sechs Monaten auf wenige Tage verkürzt. Das Unternehmen beweist hohe Resilienz und finanziert sein starkes Wachstum von bereits über 1.500 erfolgreich behandelten Patient*innen vollständig organisch aus eigenen operativen Mitteln.

Ausblick: Die globalen Wellen erreichen Europa

Der europäische Markt agiert nicht im Vakuum, und ein Blick über die Grenzen zeigt die tektonischen Verschiebungen, die den hiesigen Markt dominieren. Aus den USA schwappt der Siegeszug rein softwarebasierter Screening-Verfahren auf Basis von Alltags-Hardware herüber. Seit die US-Zulassungsbehörde FDA den Tech-Giganten wie Apple und Samsung die medizinische Freigabe für die Erkennung von Schlafapnoe via Smartwatch erteilt hat, wandelt sich der Markt rasant: ConsumerTech wird zum klinischen Vorzimmer und zwingt die europäische Zulassungspraxis unter der MDR zu schnelleren, agileren Prozessen. In Asien wiederum, getrieben durch die demografische Überalterung in Japan und Südkorea, hat sich SleepTech fest in der institutionalisierten Pflege etabliert. Industrie-Schwergewichte wie Paramount Bed zeigen mit Systemen wie dem sensorgestützten Nemuri SCAN, wie automatisierte Betten und vorausschauendes Schlaf-Tracking die chronisch überlastete Altenpflege entlasten. Israel wiederum zementiert seinen Ruf als DeepTech-Schmiede für das kontaktlose Zeitalter. Start-ups wie Neteera Technologies demonstrieren, wie hochentwickelte Mikroradar-Sensoren jede Art von Körperkontakt oder Wearables überflüssig machen. Diese berührungslose Erfassung von Atemfrequenz und Herzratenvariabilität verlagert das klassische Schlaflabor endgültig und barrierefrei in die eigenen vier Wände der Patient*innen.

Für Gründer*innen und Investor*innen untermauert diese Entwicklung eine unmissverständliche Wahrheit: Wer auf dem modernen SleepTech-Markt nachhaltig Wert stiften und skalieren will, muss klinische Evidenz und regulatorische Validierung zwingend mit wasserdichten B2B- oder B2B2C-Geschäftsmodellen verheiraten – sei es über die direkte Erstattungsfähigkeit der Krankenkassen oder als strategische(r) Partner*in im betrieblichen Gesundheitsmanagement von Großkonzernen. Schlaf ist längst keine esoterische Lifestyle-Nische mehr, sondern die kritische und messbare Infrastruktur der menschlichen Leistungsfähigkeit und Gesundheit. Diejenigen Akteur*innen, die diese neuronale und biologische Infrastruktur am präzisesten vermessen, analysieren und durch therapeutische Ansätze reparieren, bauen die technologischen Einhörner des nächsten Jahrzehnts.

Vom MP3-Triumph zur Audio-AR: Der MP3-Miterfinder greift noch einmal an!

MP3-Miterfinder Prof. Dr. Karlheinz Brandenburg will mit seinem Start-up Brandenburg Labs den Kopfhörermarkt revolutionieren. Mit frischem Geld der Sprunginnovationsagentur SPRIND soll die komplexe B2B-Technologie nun fit für den Massenmarkt werden. Doch der Weg vom klobigen Studio-Equipment zum Consumer-Gadget ist gepflastert mit Tech-Giganten.

Hinter Brandenburg Labs steht kein unbeschriebenes Blatt der Start-up-Szene, sondern eine Koryphäe der deutschen Ingenieurskunst. Anstatt seinen Ruhestand zu genießen, gründete der heute über 70-jährige Prof. Dr.-Ing. Karlheinz Brandenburg im Jahr 2019 das Start-up als Spin-off der Technischen Universität Ilmenau und des Fraunhofer-Instituts für Digitale Medientechnologie (IDMT). Inzwischen arbeitet ein über 20-köpfiges Team im thüringischen Ilmenau an der Vision des perfekten Raumklangs.

Warum tut sich ein Mann, der seinen Platz in den Geschichtsbüchern längst sicher hat, den enormen Stress einer Neugründung noch einmal an? „Was mich antreibt, ist nicht die Vorstellung eines ‚zweiten MP3-Moments‘, sondern die Chance, das Klangerlebnis für den Menschen grundlegend zu verbessern“, stellt Brandenburg klar. Es gehe um eine seit Jahrzehnten ungelöste Herausforderung: „wirklich natürliches, räumliches Audio über Kopfhörer.“ Den Druck eines schnellen Erfolgs wischt der erfahrene Ingenieur routiniert beiseite: „Transformative Technologien entstehen nicht über Nacht; sie erfordern langfristiges Engagement und die Bereitschaft, komplexe Probleme Schritt für Schritt zu lösen.“

Mit SPRIND in die kabellose Zukunft

Die Kerntechnologie des Start-ups heißt Deep Dive Audio. Sie gibt virtuelle Schallquellen über Kopfhörer so präzise wieder, dass sie von echten Lautsprechern nicht mehr zu unterscheiden sind. Bislang wird dies im B2B-Sektor mit dem System „Okeanos Pro“ an Toningenieure vermarktet. Doch das Setup ist komplex und kabelgebunden.

Um den technologischen Sprung aus dem Tonstudio heraus zu schaffen, hat die Bundesagentur für Sprunginnovationen (SPRIND) nun einen Validierungsauftrag in Höhe von rund 211.000 Euro für ein eng getaktetes, fünfmonatiges Projekt erteilt. Das Ziel: Die Technologie soll auf einen winzigen Einplatinencomputer schrumpfen und drahtlos werden.

Gleicht die geforderte Kombination aus absoluter Phasentreue und minimaler Latenz bei einer verlustfreien Drahtlosübertragung nicht physikalisch der Quadratur des Kreises? „Wir müssen keine physikalischen Limits überwinden“, kontert der Gründer selbstbewusst. „Unser großer Vorteil gegenüber den bekannten Mitbewerbern liegt in den Algorithmen, die auf fundierter Kenntnis der Psychoakustik und der kognitiven Vorgänge im Gehirn aufbauen.“

Auf die Frage nach dem immensen Zeitdruck der SPRIND-Vorgaben räumt Brandenburg allerdings unumwunden ein: „Wir sind etwas hinter dem Zeitplan, sehen aber keine wirklichen Probleme.“ Selbst wenn am Ende der fünf Monate nicht jeder Parameter perfekt erfüllt sei, verspricht er, dass das Projekt seinen Zweck erfülle: „Sollten bestimmte Parameter innerhalb dieses Zeitrahmens noch nicht vollständig erreicht werden können, werden wir dennoch wichtige Erkenntnisse und Demonstratoren generieren, die [...] das technische Risiko erheblich reduzieren.“

Die Vision „PARty“: Droht die totale Isolation?

Das langfristige Ziel von Brandenburg Labs ist eine auditive Augmented Reality (AR) namens „PARty“ (Personalized Auditory Reality). Kopfhörer sollen mit Sensoren und KI als smarte Alltagsbegleiter fungieren, die störende Geräusche ausblenden oder hilfreiche akustische Informationen einblenden – etwa als Navigation für blinde Menschen.

Doch laufen wir mit permanent getragenen Wearables nicht Gefahr, uns in akustischen Filterblasen vollends von der Umwelt zu isolieren? Brandenburg nimmt diese gesellschaftliche Sorge ernst, widerspricht aber der Prämisse: „Unser Ziel ist es nicht, Menschen von ihrer Umgebung abzuschotten, sondern die Interaktion mit ihr zu verbessern.“ Er verweist darauf, dass viele Menschen Kopfhörer heute ohnehin nutzen würden, um die Realität auszublenden. Sein Ansatz sei das exakte Gegenteil: „Wir wollen relevante Geräusche besser wahrnehmbar machen, nicht die Realität ausblenden.“ Die Technologie sei als Werkzeug gedacht: „Letztendlich gibt diese Technologie dem Nutzer die Kontrolle zurück. Unsere Designphilosophie konzentriert sich auf Erweiterung, nicht auf Isolation.“

Kampf gegen die Tech-Goliaths

Aus unternehmerischer Sicht begibt sich das Start-up auf hochriskantes Terrain. Der Markt für immersives Audio wird von Giganten wie Apple, Sony, Bose und Sennheiser dominiert, die Milliarden in die Entwicklung pumpen. Die Miniaturisierung und Massenproduktion von Consumer-Hardware verschlingen schnell zweistellige Millionenbeträge.

Wie will ein Thüringer Start-up diese gewaltige Hardware-Schlacht finanzieren? Brandenburg gibt sich strategisch flexibel, meidet aber klassische Wege: „Dazu wollen und müssen wir mit technologischen Partnern zusammenarbeiten. In diesem Bereich und nicht bei klassischen VCs suchen wir aktuell nach Finanzierung“, betont der Gründer.

Warum aber überhaupt der riskante Vorstoß in den Consumer-Markt? Der gigantische historische Erfolg von MP3 basierte schließlich auf kluger Lizenzierung an Hardware-Hersteller, nicht auf eigenen Playern.

Brandenburg korrigiert diesen historischen Vergleich sofort: „Man muss wissen, dass Fraunhofer-Institute kein B2C-Geschäft betreiben dürfen.“ Der Weg des MP3-Standards bis zu den ersten Millionen-Einnahmen habe damals rund zehn Jahre gedauert – getragen durch die immense Finanzkraft von Fraunhofer. Heute sieht er für Brandenburg Labs andere Möglichkeiten: „Mit Brandenburg Labs können wir dies [...] über ein Device für Verbraucher realisieren. Sobald genug Sichtbarkeit auf dem Markt vorhanden ist, kann zusätzlich ein Lizenzgeschäft aufgebaut werden.“

Als cleveren Zwischenschritt visiert das Start-up Partnerschaften an: „Als Zwischenweg sehen wir [...] die Zusammenarbeit mit aktuellen High-End-Kopfhörer-Herstellern. Wir können, anders als alle aktuellen verfügbaren Lösungen, einen Wow-Effekt liefern, einen massiven Fortschritt in der Kopfhörertechnik“, verspricht Brandenburg.

Auf den Einwand hin, dass ein reines B2B2C-Software-Lizenzmodell für Investor*innen wohl deutlich lukrativer und weniger riskant wäre, entgegnet der Audio-Pionier abschließend und trocken: „Das Lizenzgeschäft braucht viele Jahre Anlauf und damit noch höhere Finanzierung als der jetzige Weg.“

Europas Quantenrennen: Die vielleicht größte wirtschaftliche Chance seit dem Internet

Während die öffentliche Debatte von KI dominiert wird, läuft im Hintergrund bereits das nächste große Technologierennen. Es geht um Quantencomputing – eine Technologie, die das Potenzial besitzt, ganze Industrien grundlegend zu verändern und neue Märkte in Billionenhöhe entstehen zu lassen. Warum Europa in diesem Tech-Rennen exzellente Karten hat, erklärt eleQtron-CEO Jan Leisse.

Die Dimensionen sind enorm: Nach Schätzungen von McKinsey könnten Quantentechnologien bis zum Jahr 2035 einen wirtschaftlichen Mehrwert von rund zwei Billionen US-Dollar generieren. Gleichzeitig investieren die großen Wirtschaftsräume mit Hochdruck in die Entwicklung der Technologie. Die USA haben in den vergangenen Jahren öffentliche und private Mittel in zweistelliger Milliardenhöhe mobilisiert, China verfolgt ambitionierte nationale Programme und Europa hat mittlerweile mehr als elf Milliarden Euro an öffentlichen Geldern für Quantentechnologien bereitgestellt.

Der Grund für diesen globalen Wettlauf liegt auf der Hand. Quantencomputer versprechen nicht einfach schnellere Rechenleistungen. Sie ermöglichen völlig neue Arten von Berechnungen, die selbst für die leistungsfähigsten Supercomputer der Welt praktisch unlösbar sind. Damit könnten sie Durchbrüche in Bereichen ermöglichen, die für die Wettbewerbsfähigkeit moderner Volkswirtschaften entscheidend sind.

Die nächste industrielle Revolution entsteht bereits

Um die Bedeutung dieser Entwicklung zu verstehen, lohnt sich ein Blick auf die Geschichte technologischer Umbrüche. Die Dampfmaschine revolutionierte die industrielle Produktion. Das Internet veränderte Kommunikation und Handel. Künstliche Intelligenz automatisiert heute Wissensarbeit. Quantencomputing könnte all diese Entwicklungen um eine weitere Dimension ergänzen: die Fähigkeit, hochkomplexe Probleme zu lösen, die bislang als praktisch unberechenbar galten.

Besonders relevant wird dies für Branchen, die das Rückgrat der europäischen Wirtschaft bilden. Die Chemieindustrie, die Pharmaforschung, die Automobilbranche, der Maschinenbau, die Energieversorgung oder die Logistik stehen vor Herausforderungen, die mit herkömmlichen Computern nur begrenzt modelliert werden können. Genau hier setzt Quantencomputing an.

In der Pharmaindustrie könnten Quantencomputer die Simulation komplexer Moleküle drastisch beschleunigen und damit die Entwicklung neuer Medikamente verkürzen. Statt jahrelanger Versuchsreihen könnten bestimmte Wirkstoffkandidaten deutlich präziser vorausberechnet werden. In der Chemieindustrie eröffnen sich neue Möglichkeiten bei der Entwicklung effizienterer Katalysatoren, nachhaltiger Kunststoffe oder innovativer Materialien.

Ähnlich groß ist das Potenzial im Energiesektor. Die Entwicklung leistungsfähiger Batterien, effizienterer Solarzellen oder neuer Materialien für die Wasserstoffwirtschaft basiert auf atomaren und molekularen Prozessen, die sich mit klassischen Rechnern nur eingeschränkt simulieren lassen. Quantencomputer könnten diese Entwicklungszyklen erheblich verkürzen und damit die Energiewende beschleunigen.

Auch die Industrie selbst steht vor einem Paradigmenwechsel. Ob Produktionsplanung, globale Lieferketten oder Verkehrssteuerung – viele dieser Aufgaben gehören zur Klasse der Optimierungsprobleme. Bereits kleine Verbesserungen können hier Einsparungen in Millionenhöhe erzeugen. Quantenalgorithmen versprechen, genau solche komplexen Optimierungsaufgaben künftig deutlich effizienter zu lösen.

Europas Chance liegt in seiner industriellen Stärke

Genau an dieser Stelle unterscheidet sich Europa von den USA und China. Während die Vereinigten Staaten ihre Stärke vor allem aus den großen Technologiekonzernen schöpfen und China auf massive staatliche Investitionen setzt, verfügt Europa über eine einzigartige industrielle Basis. Weltmarktführer aus den Bereichen Chemie, Automotive, Maschinenbau, Energie und Pharmazie sitzen direkt vor unserer Haustür.

Unternehmen wie BASF, Bayer, Siemens, Bosch, Volkswagen, Mercedes-Benz, BMW, Airbus oder SAP beschäftigen sich bereits intensiv mit den Möglichkeiten von Quantentechnologien. Sie wissen: Wer künftig neue Materialien schneller entwickelt, Lieferketten effizienter steuert oder Produktionsprozesse optimiert, verschafft sich entscheidende Wettbewerbsvorteile.

Genau deshalb ist das Quantenrennen weit mehr als ein wissenschaftlicher Wettbewerb. Es geht um die Frage, wo die industrielle Wertschöpfung der nächsten Jahrzehnte entsteht.

Europas Quantum-Champions greifen an

Die gute Nachricht lautet: Europa startet keineswegs von der Ersatzbank. Im Gegenteil: Viele der weltweit führenden Quantum-Unternehmen stammen heute aus Europa oder basieren auf europäischer Spitzenforschung. Frankreich hat mit Pasqal einen der globalen Vorreiter im Bereich neutraler Atome hervorgebracht. Das Unternehmen wurde unter anderem vom Nobelpreisträger Alain Aspect mitgegründet und arbeitet bereits mit großen Industriepartnern an konkreten Anwendungen.

Mit Alice & Bob verfügt Frankreich über einen weiteren hochinteressanten Akteur, der an besonders fehlertoleranten Quantenarchitekturen arbeitet. In Finnland hat sich IQM innerhalb weniger Jahre zu einem der führenden europäischen Hersteller supraleitender Quantencomputer entwickelt und zählt mittlerweile zu den bekanntesten Quantum-Unternehmen Europas.

Die Niederlande wiederum haben rund um Delft eines der dynamischsten Quantum-Ökosysteme weltweit aufgebaut. Forschungseinrichtungen wie QuTech arbeiten dort eng mit Unternehmen wie QuantWare oder Orange Quantum Systems zusammen und schaffen ideale Voraussetzungen für die Kommerzialisierung neuer Technologien.

Auch Deutschland spielt in diesem Rennen eine wichtige Rolle. Mit Unternehmen wie planqc, Quantum Brilliance, HQS Quantum Simulations, ParityQC und uns von eleQtron entsteht eine vielfältige Landschaft, die unterschiedliche Bereiche des Quantum-Stacks adressiert – von Hardware über Software bis hin zu Architekturen und industriellen Anwendungen.

Wir bei eleQtron verfolgen dabei einen Ansatz auf Basis gefangener Ionen. Das Unternehmen ist aus dem Lehrstuhl für Quantenoptik der Universität Siegen hervorgegangen und nutzt mit seiner MAGIC-Technologie Mikrowellen zur Steuerung von Qubits. Ziel ist es, die Systemkomplexität zu reduzieren und Quantencomputer schrittweise in Richtung skalierbarer, industriell nutzbarer Systeme weiterzuentwickeln.

Besonders spannend ist dabei, dass sich die verschiedenen Unternehmen nicht auf eine einzige Technologie festlegen. Stattdessen verfolgt Europa unterschiedliche Ansätze – von supraleitenden Qubits über neutrale Atome bis hin zu Ionenfallen und photonischen Systemen. Das erhöht die Wahrscheinlichkeit, dass Europa unabhängig davon erfolgreich bleibt, welche Plattform sich langfristig durchsetzt.

Warum das Rennen noch völlig offen ist

Anders als viele glauben, gibt es im Quantencomputing bislang keinen klaren Sieger. Keine Technologie hat die entscheidenden Herausforderungen rund um Fehlerkorrektur, Skalierbarkeit und wirtschaftlichen Betrieb vollständig gelöst.

Genau deshalb befinden wir uns aktuell in einer Situation, die an die Frühphase des Computerzeitalters erinnert. Niemand konnte in den 1960er-Jahren mit Sicherheit sagen, welche Computerarchitektur den Markt dominieren würde. Ähnlich offen ist die Situation heute im Quantencomputing.

Für Europa ist das eine historische Chance. Noch ist das Rennen offen. Noch ist nicht entschieden, welche Technologieplattformen sich langfristig durchsetzen werden. Und noch verfügt Europa über genau die Stärken, die in dieser Phase zählen: exzellente Forschung, industrielle Tiefe, starke Anwenderbranchen und eine wachsende Landschaft ambitionierter Quantum-Unternehmen. Was jetzt benötigt wird, sind gezielte Investitionen, schnelle industrielle Adoption und Ökosysteme, die technologische Exzellenz in skalierbare Geschäftsmodelle übersetzen. Europa muss zeigen, dass es Deep Tech nicht nur erforschen, sondern auch schnell, effizient und global wettbewerbsfähig an den Markt bringen kann.

Die nächste große Computerrevolution hat bereits begonnen. Die Frage ist nicht, ob Quantencomputing kommt. Die Frage ist, wo die Wertschöpfung entsteht. Europa sollte alles daransetzen, dass die Antwort nicht nur Silicon Valley oder Shenzhen lautet.

Der Autor Jan Leisse arbeitet an einem der richtungsweisenden Projekte unserer Zeit: Er und eleQtron bauen für Deutschland einen Quantencomputer. Quantencomputing gilt als Schlüsseltechnologie des Jahrhunderts, keiner kann so recht die Möglichkeiten fassen, die Quantencomputing bietet, weil es auch für den Menschen unvorstellbar ist. IBM, Google und alle großen Player sind an der Technik dran, aber eleQtron aus Siegen, NRW, liegt mit seiner Ionenfallen-Technik vorne und schreibt grade deutsche Technikgeschichte.

DeepTech abseits der Metropolen: Warum das wahre Start-up-Potenzial in der Region schlummert

Im StartingUp-Interview: Prof. Dr. Axel Winkelmann von der Universität Würzburg. Warum DeepTech-Gründer*innen abseits der Metropolen punkten und welche Finanzierungslogik sie wirklich brauchen.

Deutschland leidet paradoxerweise an seinem eigenen Ideenreichtum: In den Laboren und Universitäten der Republik entstehen täglich bahnbrechende Technologien, die das Potenzial haben, globale Märkte zu revolutionieren. Doch sobald es an den Transfer von der akademischen Forschung in die unternehmerische Praxis geht, reißt der Faden allzu oft ab. Während Start-up-Hubs wie Berlin oder München die Schlagzeilen und das Risikokapital dominieren, findet die eigentliche Grundlagenforschung für den boomenden DeepTech-Sektor häufig in regionalen Universitätsstädten statt.

Braucht es wirklich das Ökosystem einer Start-up-Metropole, um ein Tech-Einhorn zu bauen? Prof. Dr. Axel Winkelmann von der Universität Würzburg ist Experte für Forschungstransfer und Mitgründer des auf Frühphasen spezialisierten Venture-Capital-Fonds 14leafs. Er ist überzeugt: Ein funktionierendes Ökosystem aus Forschung, Kapital und Netzwerken lässt sich auch abseits der großen Metropolen knüpfen.

Im StartingUp-Interview erklärt er, warum die Wertschöpfung bei forschungsgetriebenen Gründungen lange vor dem Markteintritt beginnt, warum Wissenschaftler*innen oft mit der falschen Finanzierungslogik planen und wie der gefährliche Brückenschlag vom Labor zum Scale-up gelingt.

Das Interview

StartingUp: Deutschland gilt als Weltmeister im Erfinden, aber als Kreisklasse im Vermarkten. An welcher konkreten Sollbruchstelle zwischen universitärem Labor und Markteintritt scheitern Ihrer Erfahrung nach die meisten DeepTech-Hoffnungen?

Prof. Axel Winkelmann: Die eigentliche Sollbruchstelle liegt zwischen technologischer und unternehmerischer Validierung. Wie Sie richtig anmerkten, scheitert Deutschland nicht an Ideen: Jedes vierte aller europäischen Hochschulpatente stammt aus Deutschland. Wissenschaftliche Exzellenz ist also vorhanden.

Allerdings wird eine Erfindung nicht allein durch ihre technische Überlegenheit erfolgreich. Zwischen wissenschaftlichem Durchbruch und marktfähigem Unternehmen liegen Prototypen, Patente, regulatorische Fragen, Industriepartnerschaften und vor allem die konsequente Ausrichtung auf den konkreten Kundennutzen. Genau in dieser Phase entsteht häufig eine Finanzierungslücke – das sogenannte Valley of Death. Hinzu kommt: Wissenschaftliche Exzellenz wird in Deutschland hervorragend gefördert. Für die Phase zwischen Forschungsprojekt und marktfähigem Unternehmen gibt es dagegen häufig keine durchgängige Finanzierung und Begleitung. Dadurch haben viele Technologien gar keine Chance, bevor sie ihr Potenzial entfalten können. Entscheidend ist deshalb, Wissenschaft, Kapital, Industrie und unternehmerische Erfahrung früh zusammenzubringen. Ob aus einer Erfindung ein Patent für die Schublade oder ein Unternehmen wird, entscheidet sich selten im Labor – sondern im Transfer.

StartingUp: Sie brechen eine Lanze für regionale Standorte. Ketzerisch gefragt: Ist das nicht oft nur eine Ausrede für fehlendes Durchsetzungsvermögen im Haifischbecken der Start-up-Hochburgen? Welche harten KPIs – etwa Talentbindung, Burn-Rate oder Patentdichte – sprechen im direkten Vergleich wirklich für DeepTech-Ökosysteme abseits der Metropolen?

Prof. Axel Winkelmann: Die eigentliche Frage lautet doch: Warum sollte Spitzenforschung erst 300 Kilometer umziehen müssen, bevor sie finanzierbar wird? 87 Prozent aller Entrepreneure haben einen Hochschulabschluss und mehr als jedes zweite Start-up wird durch Hochschulen unterstützt. Trotzdem konzentrieren sich rund zwei Drittel der Venture-Capital-Fonds auf zwei der vier deutschen Millionenstädte, während rund sieben von zehn Universitäten in Städten mit weniger als 200.000 Einwohnern liegen. Viele Start-ups ziehen deshalb nicht wegen besserer Ideen um, sondern wegen des Kapitals. Mit ihnen verlassen auch hochqualifizierte Mitarbeiter, unternehmerisches Know-how und Folgegründungen die Region.

Natürlich investieren überregionale VCs auch außerhalb der Metropolen. Aber universitätsnahe, regionale DeepTech-Fonds investieren anders: Sie begegnen Innovationen nicht erst beim Pitch, sondern im Labor, im Transferzentrum oder im Austausch mit Professoren, Kliniken und Industrie. Dadurch entsteht ein früher Zugang zu Technologien, Teams und Kundenproblemen. Würzburg ist dafür ein gutes Beispiel: 130.000 Einwohner, aber Spitzenforschung in RNA, personalisierter Medizin, Quantenmaterialien und Satellitentechnologie. Genau dort entstehen die Technologien von morgen.

StartingUp: Sie sagen, bei DeepTech beginnt die Wertschöpfung lange vor dem Markteintritt. Für klassische B2B-SaaS-Gründer*innen zählt als erster Beweis aber oft erst der erste zahlende Kunde. An welchen drei konkreten Meilensteinen messen Sie als Investor den Fortschritt eines forschungslastigen Start-ups, wenn das marktreife Produkt und der erste Euro Umsatz noch Jahre entfernt sind?

Prof. Axel Winkelmann: Software und DeepTech folgen unterschiedlichen Wertschöpfungslogiken. Während bei SaaS der erste zahlende Kunde häufig den entscheidenden Meilenstein markiert, liegen bei DeepTech oft noch Jahre zwischen wissenschaftlichem Durchbruch und Markteintritt. Deshalb achten wir auf drei andere Signale.

Erstens: Technologievalidierung. Bestätigen unabhängige Experten oder Industriepartner, dass die Technologie ein relevantes Problem löst? Wenn etablierte Unternehmen Zeit und Ressourcen in einen Prototypentest investieren, ist das ein starkes Signal.

Zweitens: Schutz und Skalierbarkeit der Innovation. Sind Patente gesichert und ist der regulatorische Weg realistisch geplant? Gerade in Life Sciences oder MedTech entscheidet dies häufig über den späteren Unternehmenserfolg.

Drittens: Das Team. Wir investieren nicht nur in Technologien, sondern in Menschen. Entscheidend ist, ob sich aus einem exzellenten Forschungsteam ein unternehmerisch denkendes Gründerteam entwickelt oder mit unserer Hilfe entwickeln lässt, das Kundenbedürfnisse versteht und eine überzeugende Go-to-Market-Strategie aufbaut.

StartingUp: DeepTech bedeutet lange Entwicklungszyklen und immensen Kapitalbedarf – das beißt sich oft mit der eher kurzfristigen Rendite-Erwartung traditioneller VCs. Wie muss die „andere Finanzierungslogik“ aussehen, von der Sie sprechen, damit das Start-up das gefürchtete Valley of Death überlebt?

Prof. Axel Winkelmann: Die andere Finanzierungslogik beginnt mit einer anderen Risikobetrachtung. Klassische Venture-Capital-Fonds reduzieren Risiko häufig erst, wenn Markt, Kunden und Umsatz sichtbar werden. Bei DeepTech entsteht der Unternehmenswert aber Jahre früher: in der wissenschaftlichen Validierung, in Patenten, regulatorischen Fortschritten oder Industriepartnerschaften. Genau dort muss Kapital ansetzen.

Das Valley of Death überlebt deshalb nicht derjenige, der am meisten Geld einsammelt, sondern derjenige, dessen Finanzierung zu den Entwicklungsphasen der Technologie passt. Frühphaseninvestoren müssen Geduld mitbringen, gleichzeitig aber das Unternehmen konsequent auf Marktreife vorbereiten: Team- und Unternehmensaufbau, regulatorische Strategie, Industriekooperationen und Vorbereitung späterer Anschlussfinanzierungen. Deshalb verstehen wir uns nicht als reine Kapitalgeber. Unser Ziel ist es, wissenschaftliche Exzellenz früh in unternehmerischen Erfolg zu übersetzen – gemeinsam mit den Gründerteams und unserem industriellen Netzwerk.

StartingUp: Sie sitzen bei 14leafs auf der anderen Seite des Tisches. Wenn ein brillantes Forschendenteam bei Ihrem VC-Fonds aufschlägt: Was ist der größte toxische Denkfehler aus dem akademischen Betrieb, der bei Ihnen sofort zum „Nein“ führt – und können Sie uns ein Beispiel für einen Pitch geben, der genau daran gescheitert ist?

Prof. Axel Winkelmann: Der größte Denkfehler lautet: „Unsere Technologie ist so gut, dass sich der Markt schon ergeben wird.“ In der Wissenschaft wird der Erfolg an neuen Erkenntnissen und technischer Detailverliebtheit gemessen, in der Wirtschaft aber daran, ob ein relevantes Kundenproblem gelöst wird. Eine herausragende Technologie ist deshalb notwendig – aber niemals hinreichend. Ich erinnere mich an ein Team mit exzellenter Forschung, Patenten und hochrangigen Publikationen. Auf die Frage „Wer ist Ihr erster Kunde?“ lautete die Antwort: „Eigentlich jeder – von Automotive bis Medizintechnik.“ Genau das war das Problem. Wer alle adressiert, adressiert am Ende niemanden. Es fehlte eine klare Marktpriorisierung und damit ein plausibler Weg zum ersten zahlenden Kunden. Für uns ist das allein noch kein Ausschlusskriterium. Entscheidend ist, ob das Team bereit ist, seine Annahmen gemeinsam mit Industriepartnern und potenziellen Kunden zu überprüfen und daraus ein belastbares Geschäftsmodell zu entwickeln. Ist diese Offenheit vorhanden, kann aus exzellenter Forschung ein exzellentes Unternehmen werden. Fehlt sie, investieren wir nicht.

Danke, Prof. Winkelmann, für die spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Im Trend: Nachhaltige Give-aways

Fünf Wege, wie Marken mit weniger Abfall und mehr Bedeutung einen bleibenden Eindruck hinterlassen können.

Weil der Wettbewerb um Aufmerksamkeit wächst, überdenken viele Unternehmen, wie sie sichtbar werden. Gerade kleine, durchdachte Berührungspunkte können langfristig eine größere Wirkung entfalten als kurzfristige, aufdringliche Maßnahmen. Physische Marken-Touchpoints – insbesondere solche mit einem Mehrwert über den ersten Kontakt hinaus – gewinnen deshalb wieder an Bedeutung.

Ein wachsendes Interesse an Werbeartikeln, die sowohl funktional als auch nachhaltig sind und die Markenwerte glaubwürdig widerspiegeln, lässt sich beobachten. Marken beginnen, stärker darüber nachzudenken, was nach der ersten Interaktion passiert. Wenn ein Produkt behalten, wiederverwendet oder sogar eingepflanzt wird, verlängert das die Beziehung ganz automatisch und macht sie greifbar.

Hier sind fünf Wege, wie Unternehmen diesen Wandel aktiv nutzen können:

1. Auf Events Gespräche anstoßen

Messen und Veranstaltungen sind nach wie vor stark umkämpfte Umfelder, in denen es für Marken immer schwieriger wird, ohne aufdringliche Werbung aufzufallen. Bei Events geht es oft zunächst nur darum, ein Gespräch zu beginnen. Ein kleines, unerwartetes Detail kann dabei den entscheidenden Unterschied machen. Früher habe ich viele Messen besucht und fühlte mich oft überfordert, weil mir ein natürlicher Einstieg fehlte. Heute erlebe ich das anders: Ein pflanzbarer Bleistift, der später zu Kräutern oder Blumen heranwachsen kann, weckt deutlich mehr Neugier und Gesprächsbereitschaft als klassische Werbeartikel wie Plastikstifte, USB-Sticks oder Stofftaschen. Solche Gegenstände sind nicht nur Give-aways, sondern echte Gesprächsstarter und bleiben dadurch länger im Gedächtnis.

2. Durchdachte Dankeschön-Gesten für Kunden schaffen

Viele klassische Werbegeschenke wirken austauschbar oder wenig relevant und verfehlen damit oft ihre eigentliche Wirkung. Ich erinnere mich noch gut an eines der gedankenlosesten Werbegeschenke, das ich je erhalten habe: ein großer „Danke für Ihre Teilnahme“-Regenschirm auf einer Messe in Dubai vor einigen Jahren. Das ergab wenig Sinn, da es dort kaum regnet, und der Schirm außerdem viel zu sperrig für mein Handgepäck war. Am Ende sah man am Ausgang der Messe hunderte dieser Schirme liegen. Ein sehr anschauliches Beispiel dafür, wie schnell gut gemeinte Gesten zur Ressourcenverschwendung werden können. Immer mehr Unternehmen setzen deshalb auf individuellere und bewusstere Formen der Wertschätzung. Ein Geschenk muss nicht teuer sein, um Wirkung zu zeigen. Entscheidend sind die Details, etwa eine Personalisierung oder eine glaubwürdige Geschichte dahinter.

3. Langlebige Give-aways bewusst einsetzen

Werbegeschenke sind weiterhin ein fester Bestandteil vieler Marketingstrategien. Gleichzeitig wächst das Bewusstsein dafür, wie schnell viele dieser Artikel entsorgt werden. Immer mehr Marken stellen sich daher die Frage: Wird dieses Give-away tatsächlich genutzt oder sofort weggeworfen? Und welches Bild vermittelt es von der Marke? Wir sehen eine klare Abkehr von Einwegartikeln. Produkte, die über Monate oder sogar Jahre hinweg genutzt werden, halten auch die Marke präsent. Langlebige oder wiederverwendbare Give-aways schaffen nicht nur Sichtbarkeit, sondern auch Vertrauen, weil sie Qualität und Verantwortung transportieren.

4. Beim Onboarding einprägsame Erlebnisse schaffen

Auch im internen Bereich findet ein Umdenken statt. Unternehmen hinterfragen zunehmend, wie sie neue Mitarbeitende oder Partner willkommen heißen und von Anfang an eine emotionale Bindung aufbauen können. Das Onboarding ist oft der erste echte Berührungspunkt mit der Marke im Unternehmen. Hier bietet sich die Chance, Werte nicht nur zu kommunizieren, sondern erlebbar zu machen. Das kann dazu beitragen, dass sich neue Mitarbeitende von Beginn an wertgeschätzt und integriert fühlen.

5. Kleine Details in die Kundenerfahrung integrieren

Oft sind es nicht die großen Inszenierungen, sondern die unerwarteten kleinen Momente, die im Gedächtnis bleiben. Besonders dann, wenn sie nützlich, persönlich oder überraschend sind. Ein einfaches, aber durchdachtes Extra kann die Wahrnehmung eines gesamten Kauferlebnisses verändern. Das zeigt sich beispielsweise in vielen Branchen ganz unterschiedlich: Ein Café legt dem Kaffee ein kleines handgeschriebenes Dankeschön oder einen Rabattcode für den nächsten Besuch bei. Ein Online-Shop packt eine kleine, nützliche Beigabe ins Paket. Hotels hinterlassen eine lokale Kleinigkeit auf dem Zimmer, etwa eine regionale Süßigkeit oder eine kleine Karte mit einem persönlichen Tipp für die Umgebung. Auch im Einzelhandel oder bei Beauty-Marken funktionieren kleine, gut gewählte Samples oder personalisierte Botschaften oft besser als klassische Massen-Goodies. Solche Gesten müssen weder teuer noch komplex sein; entscheidend ist, dass sie einen Bezug zum Moment oder zur Marke herstellen und nicht beliebig wirken. Auch hier gewinnen nachhaltige und sinnvolle Produkte zunehmend an Bedeutung, weil sie nicht sofort weggeworfen werden, sondern einen längeren Nutzen haben oder eine Geschichte transportieren.

Der Autor Michael Stausholm ist ein Pionier im Bereich der nachhaltigen Markenführung und Gründer sowie CEO von SproutWorld. Mit dem klaren Ziel, der klassischen Wegwerfkultur in der Werbebranche sinnvolle und kreislauffähige Alternativen entgegenzusetzen, rief er das Unternehmen im Jahr 2013 ins Leben.

Wenn der Purpose toxisch wird: Warum zu viel Identifikation mit dem Job brandgefährlich ist

Ex-Welthungerhilfe-CEO und Impacc-Founder Dr. Till Wahnbaeck über die Gefahr von extremem Purpose, warum Job-Identifikation den Wandel blockiert und was Start-ups daraus lernen können.

Start-ups lieben das Wort „Purpose“. Wer für eine gemeinsame Vision brennt, leistet mehr und trägt das Unternehmen auch durch Krisen – so die gängige Gründer*innenlogik. Doch was passiert, wenn die Identifikation mit der eigenen Arbeit so absolut wird, dass fachliche Kritik am Projekt plötzlich als persönlicher Angriff auf das eigene Ego verstanden wird?