Zum Newsletter per QR-Code

Aktuelle Events

Geschäftsideen Regionalisierung: Wein aus der Stadt

Urban Winery goes Germany

Sie sind in Deutschland aus dem Stadtbild nicht mehr wegzudenken: die Stadt- und Mikrobrauereien, die den Besuch in der angrenzenden Gastwirtschaft nicht nur zum Geschmackserlebnis machen.

Warum sollte es also nicht auch Stadtweingüter geben, die vor Ort keltern, die Fässer lagern und damit die Weinprobe in der Stadt zum Erlebnis machen? In Nordamerika hat sich diese Geschäftsidee unter der Bezeichnung "Urban Winery" längst etabliert. Und die Geschäftsidee scheint jetzt auch nach Deutschland zu schwappen.

Der Winzer Jonathan Hollerith, die Mediengestalterin Svenja Hollerith und der Entrepreneur Kai Sommer betreiben in Köln nach eigenen Angaben das erste urbane Stadtweingut in Deutschland. In den nächsten Jahren werden sicherlich viele weitere Stadtweingüter in Deutschland folgen.

Diese Artikel könnten Sie auch interessieren:

Produktivität statt Überstunden: Wie Echtzeitdaten das Finanzwesen von morgen steuern

Das KI-gestützte Fintech Embat beendet das Excel-Chaos im Treasury und macht Finanzteams mit Echtzeitdaten fit für die Zukunft.

Berlin, 28. April 2026 – Es ist ein bekanntes Bild in den Finanz- und Treasury-Abteilungen des deutschen Mittelstands: Wenn der Monatsabschluss naht oder Ad-hoc-Berichte für die Geschäftsführung benötigt werden, bleiben die Schreibtischlampen bis spät in die Nacht an. Die manuelle Zusammenführung von Daten aus unterschiedlichen Bankportalen und historisch gewachsenen Excel-Listen kostet nicht nur Nerven, sondern vor allem wertvolle Zeit.

Das schnell wachsende Fintech Embat tritt an, um genau diesen Engpass aufzulösen. André Reimers, Head of DACH, treibt diese Mission im deutschsprachigen Raum als Gesicht des Unternehmens voran. Seine Kernüberzeugung: Wer heute noch regelmäßig Überstunden machen muss, um finanzielle Transparenz zu schaffen, leidet nicht unter mangelnder Einsatzbereitschaft – er leidet unter einem strukturellen Datenproblem.

Beeindruckendes Wachstum durch das Lösen echter Pain Points

Dass der Schmerz in den Finanzabteilungen groß und der Bedarf an modernen Lösungen riesig ist, belegen die Zahlen, mit denen Embat den europäischen Markt aufrollt. Mit einem starken Kundenwachstum im deutschen Markt von über 250 Prozent im vergangenen Jahr und mittlerweile mehr als 400 mittelständischen und großen Unternehmenskunden weltweit hat sich das Fintech als fester Player etabliert. Das stetig wachsende Transaktionsvolumen von 250 Millionen Euro zeigt deutlich: Der Wechsel von fehleranfälligen Tabellen zu automatisierten Cloud-Lösungen ist in vollem Gange.

Der Weg aus der Excel-Falle

Mit seiner Technologie nimmt Embat den Kampf gegen ineffiziente Prozesse im Treasury auf. Anstatt hochqualifizierte Mitarbeiter mit repetitiver Datenpflege zu binden, automatisiert das System die Konsolidierung aller relevanten Finanzdaten.

„Die Erwartungshaltung, dass komplexe Finanzanalysen zwingend mit langen Abenden im Büro einhergehen müssen, ist schlichtweg nicht mehr zeitgemäß“, erklärt André Reimers. „Wenn Cashflow, Liquidität und Runways per Knopfdruck in Echtzeit abrufbar sind, ändert sich die gesamte Arbeitsdynamik. Finanzteams können aus dem reaktiven Modus heraustreten und sich auf die strategische Steuerung des Unternehmens konzentrieren.“

Hohe Innovationskraft trifft auf lokales DACH-Verständnis

Embat profitiert von einer enormen Innovationsgeschwindigkeit und Agilität, auf der die starke technologische Basis des Unternehmens beruht. Wie diese passgenau auf die spezifischen Bedürfnisse des deutschen Marktes übersetzt wird und für eine hohe lokale Marktpräsenz sorgt, zeigt André Reimers an den Standorten in München und Berlin.

Von diesen beiden Standorten aus steuert André Reimers das DACH-Geschäft und stellt das tiefe Verständnis für die komplexen Strukturen und hohen Sicherheitsbedürfnisse des deutschen Mittelstands sicher. Das Team zeigt dabei, wie moderne, dezentrale Zusammenarbeit erfolgreich funktioniert. Das Vertrauen der stetig wachsenden deutschen Kundenbasis fußt dabei auf dieser geballten lokalen Expertise gepaart mit der unerschütterlichen Zuverlässigkeit der Systeme.

Führen durch Resultate, nicht durch Anwesenheit

Die Botschaft an die Finanzwelt ist klar: Moderne Führung, hohe Produktivität und Skalierbarkeit erfordern keine starren Kontrollmechanismen oder endlosen Arbeitstage. Sie erfordern radikale Datentransparenz und die richtigen digitalen Werkzeuge. Wenn die Daten in Echtzeit fließen, sinkt die Fehlerquote, die Entscheidungsgeschwindigkeit steigt – und die systembedingten Überstunden im Treasury gehören endgültig der Vergangenheit an.

Über Embat:

Embat ist ein KI-gestütztes FinTech mit Schwerpunkt auf Treasury-Management, das es mittelständischen Unternehmen und Großkonzernen ermöglicht, ihre Finanzprozesse in Echtzeit zu zentralisieren. Gegründet von Antonio Berga und Carlos Serrano – ehemaligen J.P. Morgan-Managern mit umfassender Erfahrung im Corporate Banking – sowie Tomás Gil, dem ehemaligen CTO von Fintonic, entstand die Plattform mit der Mission, die Finanzabteilung zu digitalisieren. Die klare Prämisse dabei: Technologie von Finanzexperten für Finanzexperten.

Durch seine hybride Konnektivität lässt sich Embat in über 15.000 Banken und führende ERP-Systeme integrieren und beseitigt so jegliche Datenfragmentierung. Das wichtigste Alleinstellungsmerkmal ist TellMe, ein „Agentic Treasury Analyst“ (autonomer KI-Analyst), der Cashflow-Muster erkennt, komplexe Kontenabstimmungen automatisiert und strategische Entscheidungen zur Optimierung der Liquidität vorschlägt.

Mit Niederlassungen in Madrid, London, Berlin und München definiert Embat die Zukunft des Corporate Finance neu.

Embedded-Finance-Start-up-Report 2026

Der unsichtbare Bankensektor: Wie Embedded Finance und die dazugehörigen Start-ups die Wirtschaft des Jahres 2026 prägen.

Einst war es das große Versprechen für eine Handvoll hipper Neobanken, heute ist es das unsichtbare Rückgrat der europäischen Wirtschaft: Embedded Finance. Im Jahr 2026 wird das Marktwachstum längst nicht mehr von der fixen Idee isolierter Bank-Apps dominiert, denn jedes zukunftsorientierte Unternehmen ist mittlerweile selbst zu einem/einer Finanzdienstleister*in geworden. Ob Software-as-a-Service-Anbieter*in, Logistik-Plattform oder Marktplatz – die nahtlose Integration von Zahlungen, Krediten und Versicherungen in nicht-finanzielle Kund*innenreisen ist das neue Paradigma.

Dieser Report beleuchtet eine Branche, die den „Sturm der Konsolidierung“ überlebt hat und nun mit reifen Geschäftsmodellen und echten Profiten die Architektur der modernen Wirtschaft neu programmiert.

Vom Hype zur fundamentalen Reife

Nach den massiven Zinsanpassungen und regulatorischen Aufräumarbeiten der Jahre 2023 und 2024 zeichnet der Embedded-Finance-Markt heute ein Bild robuster Reife. Renommierte Analystenhäuser wie Bain & Company und Dealroom haben diese Entwicklung früh vorgezeichnet: Der globale Markt für Embedded-Finance-Dienstleistungen hat sich in ein Multimilliarden-Segment verwandelt, dessen europäisches Transaktionsvolumen mittlerweile signifikante Teile des digitalen B2B- und B2C-Handels stützt. Der technologische Haupttreiber dieser neuen Ära ist unbestreitbar die künstliche Intelligenz, genauer gesagt proprietäre Machine-Learning-Modelle, die Risikobewertungen in Millisekunden durchführen und Transaktionsströme dynamisch optimieren. Investor*innen honorieren diese technologische Tiefe: Wir sehen heute höchst realistische Series-A- und Series-B-Runden im Bereich von 15 bis 40 Millionen Euro für Start-ups, die nachweislich positive Deckungsbeiträge aufweisen. Es fließt wieder signifikant Kapital, doch es fließt exklusiv in Substanz und Skalierbarkeit, nicht mehr in reines Marketing.

Die neuen Treiber: B2B, Vertikalisierung und Orchestrierung

Wenn man über das Offensichtliche wie einfache White-Label-Kreditkarten hinausblickt, dominieren im Jahr 2026 drei spezifische Sub-Sektoren den Markt. Allen voran steht B2B Buy-Now-Pay-Later, eine Disziplin, die das traditionelle, schwerfällige Factoring abgelöst hat und nun direkt in B2B-Checkouts und Beschaffungsnetzwerke integriert ist. Ein weiterer massiver Treiber ist die sogenannte Payment Orchestration für vertikale SaaS-Lösungen. Hier werden komplexe, branchenspezifische Zahlungsflüsse – etwa im Handwerk oder in der Gastronomie – automatisiert im Hintergrund abgewickelt. Zuletzt etabliert sich Embedded Insurance zunehmend im Industriekontext, wo Maschinen nicht mehr nur geleast, sondern im selben Atemzug transaktionsbasiert versichert werden. Pioniere wie die Berliner Mondu oder auch europäische Schwergewichte wie Swan haben den Weg für diese hochspezialisierten Infrastruktur-Layer geebnet und gezeigt, wie tiefgreifend diese Geschäftsmodelle in die Wertschöpfungsketten der Realwirtschaft eingreifen.

Die Lektionen der BaaS-Krise

Doch dieser Reifegrad wurde teuer erkauft. Der Beinahe-Kollaps des britischen Banking-as-a-Service-Pioniers Railsr und die drastischen BaFin-Sonderprüfungen samt Wachstumsbeschränkungen bei etablierten deutschen Playern wie Solaris in den Jahren zuvor haben den Markt fundamental erschüttert. Der Traum, Finanzdienstleistungen wie einfache Legosteine zusammenzustecken, kollidierte brutal mit der harten Realität des Bankwesens.

Aus diesen gescheiterten Hoffnungen lassen sich für heutige Gründer*innen vier konkrete, fatale Fallstricke ableiten. Der erste und wichtigste ist die eklatante Unterschätzung der Regulatorik; Compliance lässt sich nicht auslagern, und Aufsichtsbehörden dulden keine agilen Versuch-und-Irrtum-Prozesse bei der Geldwäscheprävention. Der zweite Fallstrick ist die Falle der negativen Unit Economics im B2C-Sektor, wo exorbitante Kund*innenakquisitionskosten oft nur durch kontinuierliches VC-Geld gedeckt wurden. Drittens das Klumpenrisiko der Abhängigkeit von einer einzigen Partnerbank, deren Ausfall das eigene Start-up über Nacht handlungsunfähig macht. Und viertens die Fehlannahme, dass Technologie allein ausreicht; wer heute kein tiefes Verständnis für klassisches Bilanzstruktur- und Kreditrisikomanagement mitbringt, scheitert unweigerlich.

Das deutsche Netzwerk: Die Schmieden der Infrastruktur

Deutschland hat sich in dieser Konsolidierungsphase als einer der resilientesten Standorte in Europa bewiesen, getragen von vier essenziellen Hubs. Berlin verteidigt dabei seinen Status als unangefochtene Hauptstadt für FinOps und B2B-Zahlungsinfrastruktur, massiv befeuert durch die Talent-Pipelines der TU Berlin sowie das dichte Netzwerk an Serial Entrepreneurs aus der N26- und SumUp-Schule. Frankfurt am Main bildet den unverzichtbaren regulatorischen Gegenpol; hier, im Schatten von EZB und BaFin, entstehen im Umfeld des TechQuartiers und der Frankfurt School of Finance and Management jene Start-ups, die komplexe Compliance- und Treasury-Architekturen für Großbanken bauen. München dominiert den Bereich DeepTech und Embedded Insurance im industriellen B2B-Kontext, was auf die herausragende Stellung des Center for Digital Technology and Management (CDTM) und die enge Verzahnung mit der ansässigen Versicherungs- und Automobilindustrie zurückzuführen ist. Hamburg schließlich hat sich als europäischer Hotspot für Trade Finance und in Logistikketten eingebettete Finanzierungen etabliert, gestützt durch die traditionelle Stärke der Hansestadt im globalen Handel.

Investor*innen-Radar

Das Ökosystem der Geldgeber*innen hat sich im Jahr 2026 stark differenziert und professionalisiert. An der Spitze der spezialisierten VCs agieren Fonds wie FinTech Collective und Motive Ventures (hervorgegangen aus der Übernahme des Berliner VCs embedded/capital), die mit tiefem technologischen Verständnis gezielt in Infrastruktur-Layer investieren. Unter den Top-Tier Generalisten ragen Cherry Ventures, Earlybird und Point Nine heraus, die insbesondere Series-A-Runden bei überzeugenden B2B-SaaS-Modellen anführen.

Ein starker Motor sind zudem Corporate VCs und bankennahe Fonds geworden: CommerzVentures, als unabhängiger Player, treibt Themen wie Climate-Fintech massiv voran, während CVCs der Realwirtschaft wie Allianz X und Porsche Ventures strategisch in Start-ups investieren, die sich nahtlos in ihre eigenen vertikalen Ökosysteme einklinken lassen. In der kritischen Frühphase wird der Markt von einer hochgradig vernetzten Gruppe aus Business Angels angetrieben, die nicht nur erstes Kapital, sondern vor allem regulatorisches Know-how und entscheidende Bankennetzwerke einbringen

Die Top Start-ups (Must-Watch)

Für die nachfolgende Liste der Must-Watch-Unternehmen haben wir strikte Kriterien angelegt. Die Auswahl basiert auf nachgewiesener Marktrelevanz durch echte Kund*innenimplementierungen, einem hohen technologischen Reifegrad und einem diversifizierten Ansatz bei der Lösung komplexer Finanzinfrastrukturprobleme. Zudem war ein nachhaltiges Investoren-Vertrauen in den letzten zwölf Monaten ein Schlüsselfaktor. Wir beleuchten hierbei ausschließlich Start-ups mit Hauptsitz in Deutschland, deren Gründung im Jahr 2020 oder später erfolgte, um die wahre nächste Generation der Branche abzubilden.

Banxware

Das 2020 von Miriam Wohlfarth und Jens Röhrborn gegründete Banxware hat sich als Marktführer für Embedded Lending in Deutschland etabliert. Banxware bietet eine White-Label-Lösung, mit der Marktplätze und Zahlungsdienstleister*innen ihren Händler*innen Sofortkredite basierend auf historischen Umsatzdaten anbieten können. Der USP liegt in der extrem schnellen Risikoprüfung und der nahtlosen API-Integration in bestehende Plattformen. Das enorme Vertrauen der Finanzbranche in dieses Modell spiegelt sich massiv auf Investor*innenseite wider: Neben frühen Leadern wie Element Ventures (heute 13books Capital) ist insbesondere der Einstieg der Großbank UniCredit ein Ritterschlag. Die Bank führte nicht nur die Series-A-Runde an, sondern legte Mitte 2025 mit einem weiteren strategischen Millionen-Investment nach, um die europäische Expansion von Banxware gemeinsam voranzutreiben.

Pliant

Im Jahr 2020 von Malte Rau und Fabian Terner aus der Taufe gehoben, definiert Pliant den Markt für B2B-Kreditkarten und Ausgabenmanagement neu. Das B2B-SaaS-Modell kombiniert eine moderne Karteninfrastruktur mit einer tiefen API-basierten Integration in Buchhaltungs- und ERP-Systeme. Der technologische Vorsprung liegt im eigenen Card-as-a-Service-Angebot (CaaS), das anderen B2B-Plattformen den Launch eigener Kreditkartenprogramme ermöglicht. Ein entscheidender Meilenstein war hierfür der Erhalt der eigenen E-Geld-Lizenz der BaFin, die Pliant die nötige regulatorische Unabhängigkeit verleiht. Unterstützt wird Pliant von namhaften Investoren wie SBI Investment, Alstin Capital – und einem Investment des globalen Schwergewichts PayPal Ventures, das das enorme Skalierungspotenzial der Plattform bestätigt.

Mondu

Die Serial Entrepreneurs Malte Huffmann, Philipp Povel und Gil Danziger gründeten Mondu 2021 und revolutionieren damit den B2B-Zahlungsverkehr. Ihr B2B-BNPL-Modell ermöglicht es Geschäftskund*innen, online wie B2C-Kund*innen auf Rechnung oder in Raten zu kaufen, während der Händler sofort sein Geld erhält. Die Kerntechnologie ist ein proprietäres Echtzeit-Risk-Scoring für Firmenkund*innen. Finanziert wurde diese Vision anfangs von Top-Tier-Fonds wie Valar Ventures und Cherry Ventures. Der ultimative Ritterschlag erfolgte jedoch Ende 2025: Neben dem Erhalt der E-Geld-Lizenz sicherte sich Mondu eine 100-Millionen-Euro-Fazilität von J.P. Morgan Payments inklusive einer strategischen Partnerschaft, um die Buy-Now-Pay-Later-Lösung dem europäischen Kund*innen stamm der US-Großbank anzubieten.

Payrails

Gegründet 2021 von Orkhan Abdullayev, Emre Talay und Nicolas Thouzeau, löst Payrails die Herausforderung der Payment Orchestration. Das FinOps-Start-up baut ein intelligentes Betriebssystem für Zahlungen, das Transaktionen für Enterprise-Kund*innen dynamisch über verschiedene Provider routet, um Kosten zu senken und Autorisierungsraten zu maximieren. Die technologische Brillanz dieser Architektur lockte früh Schwergewichte wie Andreessen Horowitz und EQT Ventures an. Im Sommer 2025 zündete Payrails die nächste Stufe: HV Capital führte eine massive Series-A-Runde über 32 Millionen US-Dollar an, bei der auch alle Top-Tier-Altinvestoren erneut mitzogen, um die globale Expansion der Plattform endgültig zu sichern.

Finmid

Die beiden N26-Alumni Max Schertel und Alexander Talkanitsa starteten Finmid 2021 mit der Mission, jede B2B-Plattform zu einer Finanzierungsquelle zu machen. Ihr Geschäftsmodell fokussiert sich auf Embedded B2B Lending, das speziell auf die Anforderungen von Marktplätzen (wie etwa dem Partner Wolt) zugeschnitten ist – ohne dass diese Plattformen eigenes Kapital bereitstellen oder Risiken tragen müssen. Ihr USP ist die radikale Simplifizierung der B2B-Kreditvergabe durch smarte Echtzeit-Datenverknüpfungen. Angetrieben von einer wuchtigen 23-Millionen-Euro-Series-A-Runde, angeführt vom britischen Fonds Blossom Capital und dem Seed-Lead Earlybird, treibt das Start-up seine aggressive europäische Expansion unaufhaltsam voran.

Topi (Exit)

Charlotte Pallua und Estelle Merle brachten Topi 2021 an den Start, um das Hardware-as-a-Service-Modell in den B2B-Bereich zu integrieren. Über die Plattform können B2B-Kund*innen IT-Equipment flexibel mieten, wobei Topi den gesamten Prozess vom Checkout über das Refinancing bis zum Asset-Management abwickelt. Nachdem Topi mit Händler*innen wie Cyberport massiv skalierte und von Top-VCs wie Index Ventures und Creandum finanziert wurde, erfolgte im Sommer 2025 der strategische Exit: Das FinTech wurde von dem internationalen Leasing-Giganten PEAC Solutions (einem BlackRock-Portfoliounternehmen) übernommen, um das innovative B2B-Mietmodell global in dessen gewaltige Finanzierungsinfrastruktur einzugliedern.

Hakuna

Im Bereich Embedded Insurance schlägt das 2021 von Sebastian Jost, Rupert Mayer und Orhan Köroglu gegründete Hakuna neue Wege ein. Das Start-up bietet Händler*innen eine Plattform für Garantieverlängerungen und Produktschutzversicherungen, nahtlos integriert in den Online- und Offline-Checkout. Der USP ist ein völlig neu gedachtes, digitales Schadensmanagement, das die Abwicklung für Endkund*innen radikal vereinfacht. Finanziert von Top-VCs wie Earlybird und Visionaries Club, hat Hakuna mittlerweile den Sprung ins absolute Enterprise-Segment geschafft: Im Jahr 2025 integrierten Branchenriesen wie Vorwerk, STIHL und Mister Spex die Embedded-Technologie des Start-ups, um ihre eigenen, maßgeschneiderten Produktschutzprogramme europaweit zu skalieren.

Pile (Exit)

Jessica Holzbach startete Pile 2022 und pivotierte das Modell nach dem Krypto-Winter erfolgreich zu einem hochspezialisierten Treasury-Angebot für Start-ups. Die B2B-SaaS-Technologie bündelte Konten und automatisierte die Diversifikation von Einlagen zur Risikominimierung. Das Modell erregte schnell Aufmerksamkeit und führte bereits im Sommer 2024 zu einem frühen Exit: Die 2019 gegründete Berliner Neobank Vivid Money übernahm das Start-up, um das eigene Business-Banking-Angebot mit Piles Treasury-Technologie aufzurüsten – ein Paradebeispiel für die rasante Konsolidierung im FinTech-Infrastrukturmarkt.

Internationaler Ausblick & Fazit

Blickt man über die Grenzen Europas hinaus, formen sich 2026 drei gewaltige Makro-Trends, die den deutschen Markt unausweichlich verändern werden. Aus Asien schwappt die Architektur für grenzüberschreitende Echtzeit-Settlements basierend auf regulierten Stablecoins und digitalen Zentralbankwährungen heran, was das traditionelle Korrespondenzbankensystem massiv unter Druck setzt. Die USA hingegen dominieren die Entwicklung der KI-gesteuerten autonomen Finanzen, bei der das Corporate Treasury von Algorithmen gesteuert wird, die ohne menschliches Zutun Liquidität verschieben. Aus Indien lernen wir, wie Identity-as-a-Service untrennbar mit dem Zahlungsverkehr verschmilzt und Betrug nahezu ausmerzt.

Für Gründer*innen und Investor*innen im DACH-Raum bedeutet dies: Der Fokus muss radikal auf Profitabilität, wasserdichter Compliance und extrem stabiler Infrastruktur liegen. Wer heute in Embedded Finance gewinnt, baut keine bunten Apps mehr, sondern die hochkomplexen, unsichtbaren Stahlträger der digitalen Weltwirtschaft.

KI-Baukasten für den Mittelstand: Kann firepanda.ai das Versprechen der Einfachheit halten?

Das Münchner Start-up firepanda.ai launcht neue Plattform-Features und ein überarbeitetes Preismodell. Mit prominenter Gründer-Erfahrung aus E-Commerce und IT will das Unternehmen den DACH-Mittelstand erobern. Doch wie zukunftssicher ist der Spagat zwischen Orchestrierung und „KI-Steuer“?

Die Integration künstlicher Intelligenz gleicht in vielen mittelständischen Betrieben aktuell noch einem Blindflug. Es fehlen oft Ressourcen für komplexe Implementierungen oder das Know-how zur Einhaltung von Datenschutzstandards. Genau in diese Lücke stößt die Münchner All-in-One-Plattform firepanda.ai. Was im Jahr 2022 als direkte Reaktion auf den globalen „ChatGPT-Moment“ innerhalb eines IT-Entwicklungsbüros begann, will mit einer aktualisierten Plattformversion den Marktzugang für den Mittelstand nun endgültig vereinfachen.

Vom „ChatGPT-Schock“ zum Agentur-Spin-off

Die Geschichte von firepanda.ai nahm ihren Lauf, als die Veröffentlichung von ChatGPT die Tech-Welt erschütterte. In der Münchner IT-Agentur Fireflow erkannten die Gründer sofort den massiven Bedarf – und die gleichzeitige Verunsicherung – bei ihren Kund*innen. Statt den Trend nur zu beobachten, entwickelte das Team in intensiven Konzeptionsphasen eine Lösung, die den deutschen Mittelstand sicher in das KI-Zeitalter führen soll. Anfang 2025 erfolgte dann der offizielle Launch.

Hinter diesem Spin-off stehen zwei Köpfe mit komplementären Profilen. Dr. Peter Dornbusch (CEO & CTO) ist promovierter Informatiker und DeepTech-Veteran mit über 25 Jahren IT-Erfahrung. Flankiert wird er von Daniel Kövary, einem Experten für Business Development und digitale Markenführung.

Auf die Frage, wie schwer der Spagat zwischen anspruchsvollem Agenturgeschäft und der Inkubation einer völlig neuen SaaS-Plattform war, räumt Kövary ein: „Es war zweifellos ein enormer Kraftakt, der sich jedoch als unser größter strategischer Vorteil erwies.“ Durch das Tagesgeschäft sei man extrem nah an den realen Schmerzpunkten der Kund*innen – wie Datenschutzbedenken und Ressourcenmangel – gewesen. Die lange Entwicklungszeit bis 2025 war dabei eine bewusste Entscheidung gegen schnelle halbe Sachen. „Wir wollten keine weitere dünne ‚Wrapper-App‘ auf den Markt bringen“, betont Kövary und fügt hinzu: „Durch KI-gestütztes Coding haben wir eine echte Zeitenwende erlebt und unsere Entwicklungszyklen bei herausragender Code-Qualität massiv verkürzt.“

Schluss mit dem KI-Flickenteppich

Die Kernidee von firepanda.ai ist ein modellagnostisches KI-Backend, das Nutzer*innen flexibel zwischen den Modellen von Anbietern wie OpenAI, Anthropic oder Google wählen lässt, ohne separate Verträge abschließen zu müssen. Ein entscheidender Hebel für den Vertrieb ist dabei die Datensicherheit, da die Plattform auf Servern in Deutschland gehostet wird.

Doch wie garantiert das Start-up rechtssicher, dass Daten bei der Nutzung von OpenAI nicht vom US-Cloud Act erfasst werden? Dr. Peter Dornbusch gibt sich hier kompromisslos: „Um höchste Datenschutzstandards zu gewährleisten, routen wir Anfragen an Modelle wie OpenAI nicht über die Standard-US-Schnittstellen, sondern ausschließlich über DSGVO-konforme Instanzen etablierter Anbieter wie Microsoft Azure oder AWS, die in Europa gehostet werden.“ Dabei würden strikte Zero-Data-Retention-Policies greifen, die verhindern, dass Kund*innendaten für das Modell-Training genutzt werden. Für Unternehmen mit extrem restriktiven Vorgaben bietet firepanda.ai zudem europäische Open-Source-Modelle wie Mistral an, die autark in Deutschland gehostet werden. „Der Kunde ist nicht in einem System gefangen, sondern behält die volle Souveränität“, resümiert der CTO.

KI-Agenten per Drag-and-drop

Um ohne Programmierkenntnisse spezifische KI-Assistenten zu konfigurieren, bietet die Plattform einen Workflow-Builder an, in dem/der Nutzer*in Trigger und Aktionen per Drag-and-drop verknüpfen.

Trotz dieser Versprechen mutieren viele B2B-Start-ups oft zu Beratungsagenturen, weil Kund*innen das Self-Serve-Prinzip nicht allein bewältigen. Daniel Kövary kennt dieses Problem: Die Wucht der Technologie überfordere aktuell noch viele Organisationen. Während globale Player wie Anthropic massiv gegensteuern und sogenannte Forward Deployed Engineers einsetzen, die Use Cases direkt in Unternehmen auf eigene Kosten umsetzen, wählt das Münchner Team einen anderen Pfad. „Da wir diesen extrem ressourcenintensiven Weg weder gehen können noch wollen, lautet unsere strategische Antwort: Enablement!“, stellt Kövary klar. Statt klassischem Handholding setzt man auf ein mehrstufiges Befähigungsmodell im Produkt – von abteilungsspezifischen Prompt-Bibliotheken für Anfänger*innen bis zum Workflow-Builder für Profis. Das Versprechen des Gründers: „Unser primäres Ziel im Onboarding ist es, unternehmensinterne ‚KI-Champions‘ auszubilden, die das Wissen als Multiplikatoren eigenständig skalieren.“

Transparenter Deal oder teure Skalierung?

Seit dem 1. März 2026 lockt firepanda.ai mit einer kostenlosen Testversion inklusive einer Million Token. Im produktiven Einsatz werden 19,95 Euro pro Nutzer*in im Monat fällig, während die Token-Kosten mit einem Handling-Aufschlag von zehn Prozent transparent weitergereicht werden. Zusatzmodule kosten extra: 395 Euro für Workflow-Automatisierung und 95 Euro für API-Anbindungen.

Bislang ist das Start-up komplett bootstrapped. Um die Infrastrukturkosten und die geplante Skalierung zu stemmen, sucht das Unternehmen nun aber sehr selektive Seed-Finanzierungen. Dornbusch sucht dabei explizit nicht nach klassischem Venture Capital, sondern nach „Smart Money“ von strategischen Business Angels. Das ehrgeizige Ziel: „Unser Meilenstein bei diesem kontrollierten Wachstum ist es, durch die anstehende Skalierungsphase bis Ende 2026 den Break-even zu erreichen.“

Die „KI-Steuer“-Falle und wartende Tech-Giganten

Kritiker*innen könnten den zehnprozentigen Token-Aufschlag bei hohen Datenmengen als kostspielige „KI-Steuer“ ansehen, was zur Abwanderung Richtung Direkt-APIs führen könnte. Zudem buhlen globale Wettbewerber wie Make.com oder Microsofts Copilot Studio um den Mittelstand.

Dornbusch wehrt sich gegen den Begriff der Steuer: „Wir sehen diesen zehnprozentigen Aufschlag keineswegs als ‚KI-Steuer‘, sondern als nachvollziehbare Service-Fee.“ Diese Marge decke die komplexe Orchestrierung sowie Compliance-Sicherheit ab und erspare mühsames Vertragsmanagement. Dass Kund*innen bei steigendem KI-Reifegrad abwandern, glaubt er nicht: „Wenn ein Unternehmen erst einmal komplexe Freigabeschleifen, RAG-Pipelines mit proprietären internen Daten und externe API-Trigger in firepanda.ai modelliert hat, wechselt es nicht wegen eines marginal günstigeren Token-Preises die Plattform.“

Und was passiert, wenn Microsoft seinen Copilot so tief integriert, dass externe KMU-Layer überflüssig werden? Kövary kontert, dass Copilot zwar gut für persönliche Produktivität sei, die reale Prozesslandschaft des Mittelstands aber weitaus komplexer. „Wir müssen aufhören, diesen Layer als dünne, überflüssige Benutzeroberfläche zu missverstehen – er ist vielmehr das schützende Betriebssystem eines jeden Unternehmens in der KI-Ära“, argumentiert er. Durch diese Architektur befreie man Kund*innen aus dem Vendor-Lock-in einzelner Großkonzerne.

Genialer Eisbrecher mit Ablaufdatum?

Für die ersten 12 bis 24 Monate der KI-Transformation ist firepanda.ai als technologischer Eisbrecher hochattraktiv. Langfristig muss sich allerdings zeigen, ob die eigenen Workflow-Logiken stark genug sind, um gegen die Marktmacht der großen Ökosysteme zu bestehen.

Gefragt nach der Zukunft und einem möglichen Exit winkt Dr. Peter Dornbusch ab. Die Backend-Entwicklung sei dank 20 Jahren Agenturerfahrung keine Hürde gewesen, sondern der größte strategische Hebel, um eine sichere Enterprise-Umgebung zu schaffen. Man sei gekommen, um zu bleiben: „Ein schneller Exit ist nicht unser Fokus, denn der europäische Markt für B2B-KI steht erst ganz am Anfang“, stellt der CTO klar und gibt die zukünftige Marschroute vor: „Wir bauen hier an einem nachhaltigen und unabhängigen ‚German AI Champion‘, der dem Mittelstand dauerhaft hilft, seine Produktivität messbar und zukunftssicher zu steigern.“

Fahrfuchs: Kein Führerschein, aber das Auto neu gedacht

Die Gründer Florian Ritzel und Jannik Kirchhoff aus Hamburg wollen das Problem der versteckten Autokosten lösen. Ihre App Fahrfuchs kletterte ohne Marketingbudget in die Top 100 der Finanz-Charts im App Store – eine klassische Bootstrapping-Erfolgsgeschichte. Doch wie tragfähig ist das Geschäftsmodell, wenn etablierte Konkurrenten den Markt beherrschen?

Während andere Abiturient*innen für Klausuren büffeln, programmierten Florian Ritzel und sein Mitgründer Jannik Kirchhoff (beide 18) ein Start-up. Die Initialzündung war laut den beiden Hamburger Gymnasiasten eine gesellschaftliche Beobachtung: Die Belastung durch Mobilitätskosten. „Die alleinerziehende Mutter sollte nicht an der Zapfsäule stehen müssen und entscheiden, ob sie ihr Kind in die Kita oder sich selbst zur Arbeit fährt“, beschreibt Ritzel die Motivation hinter dem Projekt. Die amüsante Ironie ihrer Gründung: Die Fahrfuchs-Gründer besitzen aktuell nicht einmal einen Führerschein.

Auf die naheliegende Skepsis bezüglich dieses fehlenden „Nutzer-Wissens“ reagiert Florian Ritzel offensiv: „Natürlich gibt es immer Leute, die unsere Idee kritisieren. Und fehlendes Nutzerwissen ist gerade am Anfang schwierig, vor allem, wenn man eine App bauen möchte, die möglichst vielen Menschen hilft.“ Doch aus der vermeintlichen Schwäche machten sie eine Stärke durch maximale Nutzerorientierung. „Wir haben bereits vorher im Umfeld rumgefragt, was die Leute eigentlich brauchen, und danach gezielt um Feedback gebeten“, erklärt der Gründer. Der Erfolg gibt ihnen recht: „Inzwischen erreichen uns täglich dutzende Mails mit Tipps – was die Nutzer*innen sich wünschen und wie wir die App verbessern können. Dadurch wird uns das Ganze nicht zum Verhängnis, sondern sogar zum Vorteil.“

Mit Fahrfuchs wollen sie den rund 48,5 Millionen Pkw-Halter*innen in Deutschland auf den Cent genau aufzeigen, wo das Auto wirklich Geld frisst. Denn der teure Kraftstoff ist nur ein Teil der Wahrheit. Falsche Versicherungstarife, unbemerkter Wertverlust, Wartung und vergessene Pendlerpauschalen reißen oft weitaus größere Löcher ins Budget. Die Resonanz ist für die frühe Phase beachtlich: Ganz ohne bezahltes Marketing sammelte die App schnell über 700 Downloads ein – eine für den Massenmarkt zwar noch bescheidene Zahl, die jedoch ausreichte, um mehrfach in die Top 100 der Finanz-Charts im App Store zu stürmen. Zudem generierte das Projekt rein organisch Presseberichte, unter anderem in der FAZ, der SWP und bei Antenne Bayern.

Holistischer Ansatz statt reiner Tank-App

Auf den ersten Blick wirkt Fahrfuchs wie ein weiterer Spritpreis-Radar. Die App zieht in Echtzeit Daten der Markttransparenzstelle für Kraftstoffe, listet Ladesäulen für E-Autos und alarmiert per Push-Nachricht bei günstigen Preisen. Der entscheidende Pivot ist jedoch das ganzheitliche Kostentracking: Die Gründer haben einen eigenen Versicherungsrechner sowie einen Steuer-Sparrechner integriert, bieten detaillierte Monatsreports an und binden die Nutzer*innen über einen Gamification-Ansatz („Sparfuchs-Score“). Ein zentrales Versprechen in Zeiten von Datenskandalen: Alle sensiblen Nutzer*innendaten werden lokal auf dem Endgerät gespeichert – es gibt keine zentrale Cloud.

Angesprochen auf die Skalierbarkeit dieses Modells bezieht Jannik Kirchhoff klar Stellung: „Die lokale Datenspeicherung ist gerade in Deutschland kein strategisches Eigentor. Ich halte nichts für wichtiger, als die privaten Daten unserer Nutzer*innen zu schützen“. Er warnt vor den Risiken zentraler Speicherlösungen: „Niemand muss wissen, wo ich wohne, wohin ich morgens fahre oder wo meine Kinder zur Kita gehen. Wir haben in der Vergangenheit immer wieder gesehen, dass jeder gehackt werden kann. Und gerade als junge Entwickler können und wollen wir diese Verantwortung nicht übernehmen“. Personalisierte Spar-Vorschläge ließen sich laut Kirchhoff auch direkt auf dem Smartphone „hervorragend realisieren“.

Ein echtes Haifischbecken

Die Vision ist ambitioniert, doch der Markt ist hart umkämpft. Die Konkurrenz reicht von Excel-Tabellen bis zu Platzhirschen wie Spritmonitor oder Giganten wie Clever Tanken. Warum also wechseln? Florian Ritzel gibt sich selbstbewusst: „Die Spritpreis-Übersicht ist bei uns nur eines von vielen Features – nicht der Hauptteil. Wer Spritmonitor so gut findet, darf dort gerne bleiben.“ Der Fokus liege woanders: „Wer aber wirklich tracken möchte, was sein Auto insgesamt kostet, der kann das eben nur bei uns. Diese Gesamtheit an Features gibt es bisher in keiner anderen App in dieser Form.“ Selbst das Argument der manuellen Excel-Tabelle lässt er nicht gelten: „Natürlich kann man sich das selbst in Excel bauen – aber darauf haben die meisten Leute schlicht keine Lust. Genau deswegen sind wir so gut.“

Kritisch hinterfragt

Trotz des Aufklärungscharakters ist Fahrfuchs kein reines Hobbyprojekt; In-App-Käufe für eine „Plus“-Version (0,99 €/Monat) sowie eine „Pro“-Version (2,99 €/Monat bzw. 19,99 €/Jahr) bilden das Monetarisierungsmodell. Ob die selbstgestrickte Mathematik hinter dem Versicherungsrechner, der auf hunderten per Hand durchgerechneten Profilen basiert, ohne echte API-Schnittstellen dauerhaft standhält, bleibt abzuwarten.

Wie viele Abonnent*innen braucht es, um nach dem Abitur davon zu leben? Jannik Kirchhoff rechnet vor: „Ehrlicherweise vermutlich mehr als 10.000 zahlende Abonnent*innen – aber das ist zunächst auch nicht unser Ziel.“ Aktuell stehe das Lernen im Vordergrund: „Wir wollen vor allem Erfahrungen sammeln durch das, was wir machen, und gleichzeitig die laufenden Kosten decken. Das sollte demnächst möglich sein.“

Für die Zeit nach dem Abschluss hält er sich alle Türen offen: „Risikokapital halte ich ab dem Moment für unumgänglich, an dem wir wirklich konkret expandieren wollen. Das wird vermutlich nach dem Abitur der Fall sein. Dann muss man schauen, ob es sich lohnt, Anteile abzugeben oder Kredite aufzunehmen.“ Sein Fazit: „Spannend wird es erst, wenn wir die Idee wirklich groß skalieren wollen.“

Ein exzellentes MVP mit Pivot-Potenzial

Fahrfuchs ist ein Lehrbuchbeispiel für ein hervorragendes Minimum Viable Product (MVP). Um jedoch hochprofitabel zu werden, könnte mittelfristig ein Wechsel hin zur Affiliate-Provision für Versicherungswechsel nötig sein. Doch hier bremst Florian Ritzel bewusst: „Versicherungspartner wollen wir zunächst bewusst nicht werden, denn einer der entscheidendsten Punkte unserer App ist, dass wir Versicherungsdaten unabhängig zur Verfügung stellen.“

Sein Ziel ist technologische Exzellenz: „Meilenstein eins ist, den Versicherungsrechner so akkurat zu machen, dass wir auf Check24-Niveau sind – ohne dafür Provisionen zu kassieren.“ Zudem plane man Kooperationen mit Fahrschulen und Werkstätten, um die Leute genau dort zu erreichen, „wo sie am meisten ans Auto denken“. Die größte Hürde bleibt derweil technischer Natur: „Meilenstein drei ist die Android-Version – das ist allerdings extrem schwer umzusetzen, gerade wenn man iOS-Coding gewohnt ist.“ Dennoch verspricht er: „Wir planen das aber innerhalb der nächsten drei Monate.“

Der Grundstein ist gelegt. Nun müssen die beiden Hamburger beweisen, dass sie nach dem Abitur nicht nur programmieren, sondern auch unternehmerisch durch den dichten Verkehr des Mobilitätsmarktes navigieren können.

MANA: Wie Virtual Office Services den Unternehmensalltag neu strukturieren

Ein detailliertes Portrait von MANA: Virtual Office, digitale Prozesse und persönliche Betreuung für Start-ups und KMU.

Die Arbeitswelt hat sich in den vergangenen Jahren grundlegend verändert. Flexible Arbeitsmodelle, digitale Prozesse und ortsunabhängiges Arbeiten sind längst keine Ausnahme mehr, sondern prägen den Alltag vieler Unternehmen. Gleichzeitig stehen insbesondere Start-ups, Selbstständige und kleine Unternehmen vor der Herausforderung, administrative Aufgaben effizient zu organisieren, ohne dabei wertvolle Ressourcen zu verlieren.

Genau an dieser Schnittstelle setzt MANA an. Das Unternehmen positioniert sich als zentraler Ansprechpartner für organisatorische Prozesse im Hintergrund – mit dem Ziel, den Geschäftsalltag einfacher, strukturierter und digitaler zu gestalten. Weitere Informationen zum Leistungsangebot und zur Struktur des Unternehmens finden sich unter https://we-are-mana.com/.

Von der Idee zur Lösung: Warum MANA entstanden ist

Wer gründet, konzentriert sich zunächst auf Produkt, Markt und Wachstum. Doch schnell wird deutlich, dass administrative Aufgaben einen erheblichen Teil der täglichen Arbeit ausmachen. Posteingang, Dokumentenmanagement oder rechtliche Anforderungen gehören zu den grundlegenden Pflichten – sind jedoch selten der eigentliche Fokus eines Unternehmens.

Gerade in kleinen Teams oder bei Einzelunternehmen entstehen dadurch typische Herausforderungen:

- fehlende Zeit für organisatorische Aufgaben

- unklare Abläufe im Umgang mit Dokumenten

- Unsicherheiten bei rechtlichen Anforderungen

- mangelnde Struktur im Tagesgeschäft

MANA setzt genau hier an und verfolgt einen Ansatz, der diese Prozesse bündelt und vereinfacht. Ziel ist es, Unternehmen von administrativen Aufgaben zu entlasten, ohne dass diese eigene Strukturen aufbauen müssen.

Virtual Office neu definiert

Das Konzept des Virtual Office ist grundsätzlich bekannt, wird jedoch häufig auf die Bereitstellung einer Geschäftsadresse reduziert. MANA erweitert diesen Ansatz um digitale und organisatorische Komponenten, die über klassische Angebote hinausgehen.

Im Zentrum stehen dabei:

- eine ladungs- und handelsregisterfähige Geschäftsadresse

- ein strukturierter Postservice

- digitale Bereitstellung eingehender Dokumente

Alle eingehenden Sendungen werden digitalisiert und online zur Verfügung gestellt – in vielen Fällen noch am Tag des Eingangs. Dadurch entsteht ein jederzeit verfügbarer Überblick über wichtige Unterlagen. Originaldokumente können bei Bedarf zuverlässig weitergeleitet werden.

Diese Kombination ermöglicht es Unternehmen, ortsunabhängig zu arbeiten und gleichzeitig alle formalen Anforderungen zu erfüllen.

Persönliche Betreuung als zentraler Unterschied

Ein wesentliches Merkmal von MANA ist der persönliche Ansatz. Während viele Anbieter auf standardisierte Prozesse und automatisierte Abläufe setzen, legt das Unternehmen Wert auf direkte Ansprechpartner und individuelle Betreuung.

Das zeigt sich insbesondere in:

- persönlicher Kommunikation statt anonymem Support

- festen Ansprechpartnern für individuelle Anliegen

- schnellen und nachvollziehbaren Lösungen

Diese Struktur schafft Vertrauen und sorgt dafür, dass Kunden nicht als Nummer behandelt werden. Gerade für kleinere Unternehmen kann dieser persönliche Kontakt ein entscheidender Faktor sein.

Berlin im Fokus – Expansion in weitere Städte

Der aktuelle Schwerpunkt von MANA liegt auf Berlin. Als einer der wichtigsten Gründerstandorte Europas bietet die Stadt ideale Voraussetzungen für junge Unternehmen und innovative Geschäftsmodelle.

Eine Geschäftsadresse in Berlin kann dabei nicht nur formale Vorteile bieten, sondern auch die Außenwirkung eines Unternehmens stärken.

Gleichzeitig ist die Expansion bereits geplant:

- München als nächster zentraler Standort

- perspektivische Erweiterung nach Hamburg und Frankfurt

Diese Entwicklung zeigt, dass das Modell skalierbar ist und sich an unterschiedliche Märkte anpassen lässt.

Digitale Prozesse als Fundament

Ein zentraler Bestandteil des Konzepts ist die konsequente Digitalisierung administrativer Abläufe. Prozesse, die traditionell zeitintensiv und papierbasiert sind, werden hier strukturiert und vereinfacht.

Dazu gehören unter anderem:

- digitale Erfassung und Archivierung von Dokumenten

- ortsunabhängiger Zugriff auf Post und Unterlagen

- klare Strukturierung von Geschäftsprozessen

Der Vorteil liegt in der Transparenz: Unternehmen behalten jederzeit den Überblick über ihre Dokumente und können schnell auf relevante Informationen zugreifen.

Flexible Nutzung von Meetingräumen

Neben den digitalen Services bietet MANA die Möglichkeit, Meetingräume bei Bedarf zu nutzen. Diese können flexibel gebucht werden und eignen sich für unterschiedliche Einsatzbereiche:

- Kundentermine

- Präsentationen

- interne Besprechungen

Dadurch entsteht eine Kombination aus digitaler Flexibilität und physischer Infrastruktur – ohne langfristige Verpflichtungen für feste Büroflächen.

Für wen das Modell besonders geeignet ist

Das Angebot von MANA richtet sich vor allem an Unternehmen, die flexibel arbeiten und gleichzeitig professionelle Strukturen benötigen.

Dazu zählen insbesondere:

- Start-ups in der Aufbauphase

- Selbstständige und Freelancer

- kleine und mittlere Unternehmen

Besonders relevant ist das Modell für Unternehmen, die keine eigenen Büroräume benötigen oder bewusst auf flexible Lösungen setzen. Gleichzeitig profitieren alle, die administrative Prozesse auslagern möchten, ohne die Kontrolle zu verlieren.

Einordnung im Wettbewerbsumfeld

Der Markt für Virtual Offices wächst seit Jahren kontinuierlich und wird zunehmend vielfältiger. Zahlreiche Anbieter positionieren sich mit ähnlichen Grundangeboten, unterscheiden sich jedoch deutlich in ihrer Umsetzung, ihrem Serviceverständnis und ihrer Zielgruppenansprache. Während viele Lösungen stark standardisiert und auf Skalierung ausgelegt sind, zeigt sich bei genauerem Hinsehen, dass nicht alle Anbieter denselben Anspruch an Betreuung und Struktur verfolgen.

MANA wählt hier bewusst einen differenzierten Ansatz. Im Fokus stehen nicht allein digitale Prozesse, sondern deren Kombination mit persönlicher Betreuung und klar nachvollziehbaren Abläufen. Statt anonymer Massenabwicklung setzt das Unternehmen auf direkte Ansprechpartner und eine Zusammenarbeit, die stärker auf individuelle Anforderungen eingeht.

Das zeigt sich insbesondere in:

- dem Fokus auf persönliche Betreuung statt standardisierter Prozesse

- der Verbindung aus digitaler Infrastruktur und individueller Unterstützung

- klar strukturierten, verständlichen Abläufen ohne unnötige Komplexität

Diese Ausrichtung spricht vor allem Unternehmen an, die neben Effizienz auch Wert auf Verlässlichkeit, Transparenz und direkte Kommunikation legen. Gerade für kleinere Unternehmen und Gründer kann dieser Ansatz einen spürbaren Unterschied im Alltag machen.

In einem Interview von MANA mit business-on wird zudem deutlich, wie stark der Fokus auf praxisnahe Lösungen und persönliche Zusammenarbeit gelegt wird – insbesondere mit Blick auf die Bedürfnisse kleiner und wachsender Unternehmen.

Skalierbarkeit und Zukunftsperspektiven

Das Konzept von MANA ist darauf ausgelegt, mit den Anforderungen moderner Unternehmen mitzuwachsen. Gerade in einem Umfeld, das zunehmend von Digitalisierung, Flexibilität und dynamischen Geschäftsmodellen geprägt ist, gewinnen skalierbare Lösungen an Bedeutung. Unternehmen benötigen Strukturen, die sich anpassen lassen – sowohl in frühen Gründungsphasen als auch im weiteren Wachstum.

Digitalisierung, Automatisierung und ortsunabhängige Arbeitsmodelle werden dabei weiterhin eine zentrale Rolle spielen. Lösungen wie die von MANA greifen genau diese Entwicklung auf, indem sie administrative Prozesse vereinfachen und gleichzeitig flexibel erweiterbar bleiben.

Mögliche Entwicklungen umfassen:

- den weiteren Ausbau digitaler Services und automatisierter Abläufe

- die Erweiterung auf zusätzliche Städte und wirtschaftlich relevante Standorte

- die kontinuierliche Optimierung der Nutzererfahrung und Prozessstruktur

Gleichzeitig bleibt der persönliche Ansatz ein wesentlicher Bestandteil des Modells. Auch im Zuge des Wachstums steht die direkte Betreuung im Vordergrund – ein Aspekt, der insbesondere für kleinere Unternehmen und Gründer eine wichtige Rolle spielt. Die Herausforderung wird darin liegen, Skalierung und persönliche Betreuung langfristig in Einklang zu halten.

Fazit

MANA steht exemplarisch für eine Entwicklung, die viele Unternehmen aktuell betrifft: Administrative Prozesse werden zunehmend ausgelagert und digitalisiert, um Ressourcen zu sparen und Abläufe effizienter zu gestalten. Virtual Office Services entwickeln sich dabei von einer ergänzenden Lösung hin zu einem eigenständigen Organisationsmodell, das sich flexibel in unterschiedliche Unternehmensstrukturen integrieren lässt.

Die Kombination aus ladungsfähiger Geschäftsadresse, digitalem Postservice und persönlicher Betreuung bietet eine klar strukturierte Grundlage für den Unternehmensalltag. Besonders für Start-ups, Selbstständige und kleinere Unternehmen entsteht dadurch ein Umfeld, das sowohl Flexibilität als auch Verlässlichkeit ermöglicht – ohne die Notwendigkeit, eigene komplexe Infrastrukturen aufzubauen.

Mit Blick auf die weitere Entwicklung digitaler Arbeitsmodelle ist davon auszugehen, dass die Nachfrage nach solchen Lösungen weiter steigen wird. Unternehmen, die frühzeitig auf strukturierte, digitale und gleichzeitig persönliche Systeme setzen, schaffen sich damit eine stabile Basis für nachhaltiges Wachstum und langfristige Anpassungsfähigkeit.

Blockchain-Start-up-Report 2026

Vorbei die Zeit der Krypto-Casinos: 2026 ist Blockchain das unsichtbare Betriebssystem der Wirtschaft. Die Top Start-ups, VCs und Trends im großen StartingUp-Report.

Es fühlt sich an wie ein anderes Zeitalter, wenn man auf die wilden frühen 2020er Jahre zurückblickt. Damals dominierten fliegende Hunde-Münzen wie Dogecoin, überteuerte Affen-Bilder des Bored Ape Yacht Club und toxische Goldgräberstimmung die Schlagzeilen. Heute, im Jahr 2026, hat die Blockchain-Technologie ihre Pubertät endgültig hinter sich gelassen. Der Wandel vom spekulativen Nischenthema zur unverzichtbaren Infrastruktur ist vollzogen. Wir sprechen nicht mehr über Krypto als Anlageklasse für Zocke*innen, sondern über distributed Ledger als das unsichtbare Betriebssystem der globalen Wirtschaft. Die Technologie ist leise geworden – und genau darin liegt ihr heutiger Wert für die Start-up-Welt.

Wenn Systemrelevanz auf MiCA trifft

Der europäische Markt für Web3- und Blockchain-Technologien hat einen nie dagewesenen Reifegrad erreicht. Der entscheidende Befreiungsschlag war die vollständige Implementierung der europäischen MiCA-Verordnung (Markets in Crypto-Assets), die den Kontinent vom regulatorischen Flickenteppich zum sichersten Hafen für institutionelles Kapital gemacht hat. Aktuelle Erhebungen des Bitkom und des KfW-Research zeigen, dass im Jahr 2026 bereits über 35 Prozent des deutschen Mittelstands die Technologie aktiv evaluieren oder Pilotprojekte mit Blockchain-Infrastruktur betreiben – primär im Supply-Chain-Management und der automatisierten Abrechnung.

Auf Investor*innenseite hat sich das Bild gewandelt: Statt Milliarden in unregulierte Token-Sales zu pumpen, fließen aktuell jährlich rund 1,8 Milliarden Euro klassisches Venture Capital in echte Equity-Runden der DACH-Region. Der absolute technologische Haupttreiber ist dabei die Konvergenz von künstlicher Intelligenz und Blockchain. Da KI-Agenten zunehmend autonom wirtschaftlich handeln, benötigen sie ein dezentrales, programmierbares und vor allem grenzenloses Zahlungssystem. Die Blockchain liefert exakt diese finanzielle Abwicklungsschicht für die Maschinenökonomie.

Die neuen Treiber jenseits der Krypto-Börsen

Wer heute noch Krypto-Exchanges oder reine NFT-Marktplätze baut, baut für die Vergangenheit. Der Markt des Jahres 2026 wird von drei hochspezifischen Sub-Sektoren dominiert, die das Internet grundlegend neu vernetzen.

- An vorderster Front steht DePIN (Decentralized Physical Infrastructure Networks). Hierbei wird reale Hardware – von Solarpanels bis hin zu 5G-Antennen – über Token-Incentives dezentral gesteuert und finanziert.

- Ebenso mächtig ist die Tokenisierung von Real World Assets (RWA), die den traditionellen Finanzmarkt revolutioniert, indem sie Anleihen, Immobilien und Kredite liquide auf die Chain bringt.

- Der dritte große Treiber sind Zero-Knowledge Proofs (ZKPs) – kryptografische Protokolle, die es Unternehmen erlauben, die Authentizität von Daten auf öffentlichen Blockchains zu beweisen, ohne sensible Geschäftsgeheimnisse offenzulegen. Globale Pioniere wie das auf RWA spezialisierte Netzwerk Centrifuge oder das US-Projekt Helium im Bereich DePIN haben den Weg geebnet, auf dem europäische Gründer*innen nun hochskalierbare B2B-Lösungen errichten.

Die Lektionen aus dem Billionen-Kollaps

Doch diese Reife hat einen extrem hohen Preis gekostet. Der spektakuläre Zusammenbruch der Krypto-Börse FTX und das Implodieren des algorithmischen Stablecoins Terra/Luna vor wenigen Jahren dienen heute als mahnendes Pflichtprogramm in jedem BWL-Seminar. Damals verdampften hunderte Milliarden Dollar, weil Gier über Substanz siegte.

Aus diesem Epochen-Crash lassen sich für heutige Gründer*innen vier fatale Fallstricke ableiten, die absolut tödlich enden:

- Der erste Irrtum liegt in der regulatorischen Arbitrage: Wer glaubt, Gesetze durch Offshore-Konstrukte und das Mantra "Code is Law" umgehen zu können, scheitert heute an gnadenlosen Aufsichtsbehörden.

- Zweitens zerstören künstlich aufgeblähte Token-Mechaniken jedes Projekt. Wenn die Unit Economics nur durch das permanente Drucken neuer Token künstlich positiv gehalten werden (Ponzinomics), bricht das Kartenhaus bei der geringsten Marktkorrektur zusammen.

- Die dritte Lektion betrifft den ewigen B2C-Fokus. Der verzweifelte Versuch, Endkund*innen komplexe Wallets und Seed-Phrases aufzuzwingen, ist gescheitert; der wahre Wert der Blockchain liegt derzeit fast ausschließlich in B2B-Lösungen, die im Hintergrund agieren.

- Zuletzt war das fehlende Treasury-Management ein Genickbruch für hunderte Teams. Wer die Reserven seines Unternehmens im eigenen, hochvolatilen Token hielt anstatt in Fiat oder echten Stablecoins, war bei Markteinbrüchen über Nacht insolvent.

Das deutsche Netzwerk: Wo die Knotenpunkte entstehen

Deutschland hat sich in dieser neuen Ära extrem smart positioniert und eine dezentrale Hub-Struktur aufgebaut, die weltweit ihresgleichen sucht. Berlin bleibt die unangefochtene Web3-Hauptstadt Europas. Die tiefe Verwurzelung der Ethereum Foundation und eine massive Dichte an internationalen Tech-Talenten machen die Spree-Metropole zum Epizentrum für Protokoll-Entwickler und Layer-1-Infrastruktur. Frankfurt am Main hat sich im Gegensatz dazu als der Hub für institutionelles DeFi (Decentralized Finance) und RWA-Tokenisierung etabliert. Hier verschmilzt die klassische Bankenwelt durch treibende Kräfte wie das Frankfurt School Blockchain Center mit der neuen Technologie. München spielt seine Trümpfe an der Schnittstelle von DeepTech, KI und Enterprise-Blockchain aus, stark befeuert durch Ausgründungen der TU München und die Nähe zu den Corporate Venture Labs von BMW und Siemens. Die heimliche Hauptstadt für den Milliardenmarkt DePIN ist jedoch die Achse Stuttgart/Karlsruhe. Durch das geballte Ingenieurswissen der Automobilzulieferer, gepaart mit Initiativen rund um Bosch, entsteht hier die direkte Verbindung zwischen dezentralen Netzwerken und der physischen Maschinen- und Mobilitätswelt.

Investor*innen-Radar: Smart Money für das Web3

Wer im Jahr 2026 eine Krypto-Infrastruktur finanzieren will, trifft auf eine hochgradig professionalisierte Investor*innenlandschaft. Auf der einen Seite agieren die spezialisierten VCs wie Greenfield Capital, Cherry Crypto oder 1kx. Sie bringen die notwendige technische Tiefe mit, um komplexe Zero-Knowledge-Architekturen oder Token-Design auf Herz und Nieren zu prüfen. Auf der anderen Seite stehen die Top-Tier Generalisten. Häuser wie Earlybird, Point Nine oder HV Capital haben intern längst dedizierte Web3-Partner aufgebaut und führen heute massive Series-A- und B-Runden an, sobald Start-ups bewiesen haben, dass ihre Technologie echte Kundenprobleme löst.

Ein massiver Wachstumsfaktor sind zudem die Corporate VCs der Industrie, allen voran CommerzVentures im FinTech-Sektor oder Porsche Ventures, die Brücken in die klassische Wirtschaft bauen. Der eigentliche Frühphasen-Motor wird jedoch von einer extrem agilen Angel-Szene angetrieben. Erfahrene Ex-Gründer wie Peter Großkopf oder gut vernetzte Angel-Syndikate recyceln ihr Kapital aus vergangenen Zyklen und finanzieren Pre-Seed-Runden oft innerhalb weniger Wochen.

Die Top Blockchain-Start-ups: Unsere Must-Watch Liste 2026

Für unsere Watchlist haben wir klare Kriterien angelegt. Die Auswahl umfasst ausschließlich deutsche Start-ups (mit Hauptsitz oder massiver Präsenz und Wurzeln hierzulande), die ab dem Jahr 2020 gegründet wurden. Wir haben Projekte aussortiert, die rein auf spekulativen Token-Sales basieren. Stattdessen lag unser Fokus auf Marktrelevanz nach dem Krypto-Winter, institutionellem Investor*innen-Vertrauen, technologischer Substanz und einem klaren Product-Market-Fit im B2B- oder tiefen Infrastrukturbereich.

Safe (Gründung 2022)

Das von Lukas Schor, Richard Meissner und Tobias Schubotz als Gnosis-Spin-off gegründete Safe betreibt eine B2B/B2C Smart Contract Account Infrastruktur. Der absolute USP ist die Account-Abstraktion und ihr Multi-Sig-Sicherheitsstandard, der mittlerweile das globale Rückgrat für die Verwahrung digitaler Assets durch Institutionen und DAOs bildet. In den letzten Runden sammelte das Team über 100 Millionen US-Dollar ein, angeführt von Schwergewichten wie 1kx und Tiger Global.

Peaq (Gründung 2020)

Till Wendler, Leonard Dorlöchter und Max Thake bauen mit Peaq eine hochspezialisierte B2B Layer-1 Blockchain. Ihre Technologie ist exakt auf den rasant wachsenden DePIN-Sektor und die "Economy of Things" zugeschnitten, wodurch Maschinen, Fahrzeuge und Roboter souveräne digitale Identitäten und Wallets erhalten. Die jüngsten Wachstumsrunden wurden unter anderem von Generative Ventures und Borderless Capital mit gut 15 Millionen Dollar als Lead-Investoren getragen.

Chainflip (Gründung 2020)

Simon Harman hat mit Chainflip eine B2B2C Cross-Chain Decentralized Exchange (DEX) in Berlin etabliert. Der technologische Vorsprung liegt im nativen Tausch von Krypto-Assets über verschiedene Blockchains hinweg (wie Bitcoin zu Ethereum), ohne dass Nutzer*innen anfällige "Wrapped Tokens" oder unsichere Bridges nutzen müssen. Pantera Capital und Framework Ventures glaubten früh an die Vision und führten Investments in Höhe von über 24 Millionen Dollar an.

Arcium (ehemals Elusiv, Gründung 2022)

Yannik Schrade, Julian Deschler und ihre Co-Founder adressieren mit Arcium eines der größten Probleme der Enterprise-Adoption: Privatsphäre auf öffentlichen Blockchains. Ihr Geschäftsmodell ist ein B2B Confidential Computing Network, dessen USP in der Nutzung von Zero-Knowledge Proofs liegt, wodurch Daten verifiziert werden können, ohne sie zu entschlüsseln. Der auf Krypto spezialisierte Fonds Greenfield Capital sicherte sich hier gemeinsam mit Solana Ventures in frühen Runden mit einem Volumen von über 5 Millionen US-Dollar den Lead.

Gelato Network (Gründung 2020)

Hilmar Orth und Luis Schliesske agieren mit Gelato Network tief im Maschinenraum des Web3. Ihr B2B-Geschäftsmodell ist ein Automatisierungs- und Relayer-Netzwerk. Der USP besteht darin, dass Entwickler über Gelato Smart Contracts automatisieren und sogenannte Rollup-as-a-Service-Lösungen nutzen können – es ist quasi das AWS-Backend für dApps. Die Vision überzeugte Top-Fonds wie Dragonfly und IOSG Ventures, die Kapital in zweistelliger Millionenhöhe bereitstellten.

Unstoppable Finance (Gründung 2021)

Das Berliner Start-up Unstoppable Finance startete unter den Gründern Peter Großkopf, Maximilian von Wallenberg und Omid Aladini ursprünglich mit einer B2C-DeFi-Wallet. Nach einem radikalen strategischen Pivot und dem operativen Ausstieg von Großkopf im Jahr 2024 wandelten Wallenberg und Aladini das Modell erfolgreich zu einer B2B-Infrastruktur für Stablecoins. Der starke USP ist der Aufbau einer vollumfänglich regulierten Brücke („Swift 2.0“), die es institutionellen Kunden vereinfacht, Stablecoins nahtlos in ihre traditionellen Produkte einzubinden. Lightspeed Venture Partners und Speedinvest führen hier das Cap Table mit einem 12,5-Millionen-Dollar-Investment an.

Senken (Gründung 2022)

Das Gründerteam um Adrian Wons, René Schäfer und Djamel Mekibes verknüpft Blockchain mit echtem Klimaschutz. Sie bauen einen B2B-Marktplatz für den Handel mit tokenisierten CO2-Zertifikaten (Carbon Credits). Der USP dieses Regenerative Finance (ReFi) Modells ist die absolute Transparenz und Nachverfolgbarkeit von Klimakompensationen, die das Double-Spending-Problem klassischer Zertifikate eliminiert. Obvious Ventures und namhafte Krypto-Fonds investierten frühzeitig in Senken rund 7,5 Millionen US-Dollar.

Internationaler Ausblick & Fazit

Der Blick über die europäischen Grenzen zeigt, dass die Innovationszyklen rasant bleiben. Aus den USA schwappt aktuell der Makro-Trend der „Chain Abstraction“ zu uns herüber: Blockchain-Technologie wird im Backend so unsichtbar, dass Nutzer*innen gar nicht mehr wissen, auf welchem Netzwerk sie sich bewegen – ähnlich wie heute niemand mehr TCP/IP versteht, um das Internet zu nutzen.

Gleichzeitig forcieren asiatische Märkte, allen voran Singapur und Hongkong, mit massiven staatlichen Förderungen die Verschmelzung von KI-Agenten und Krypto-Payments. Zudem zwingt die globale Entwicklung von digitalen Zentralbankwährungen (CBDCs) die Finanzsysteme endgültig zur Modernisierung.

Für Gründer*innen und Investor*innen lautet das aktuelle Fazit daher so simpel wie hart: Wer heute in der Blockchain-Branche überleben will, muss bauen wie ein traditionelles Softwareunternehmen – besessen davon, echte, drängende Probleme der Wirtschaft zu lösen, nur eben mit einer radikal überlegenen, dezentralen Architektur.

Ende einer Vision: Warum die creätr-Gründerinnen den Stecker ziehen

Es sollte der nachhaltige Gegenentwurf zu Fast Fashion in der Umstandsmode werden. Doch das Frankfurter Label creätr der Gründerinnen Verena Seipp und Viktoria Ibbett zieht nach fünf Jahren den Stecker. Wir haben uns mit den beiden Gründerinnen über das Aus unterhalten: Ein lehrreiches Fallbeispiel über die Tücken hoher Produktionsstandards, falsche Pricing-Strategien und die harte Realität in einem preissensiblen Nischenmarkt.

Der Markt für Umstandsmode ist kein leichter: Die Tragedauer der Kleidung ist naturgemäß begrenzt, weshalb viele werdende Mütter aus Kostengründen zu günstiger Fast Fashion greifen. Genau hier wollten die Frankfurter Schwestern Verena Seipp und Viktoria Ibbett vor fünf Jahren ansetzen. Mit der Gründung ihres Labels creätr traten sie an, um eine hochwertige und funktionale Alternative zu schaffen. Ihre Vision: Kleidung für Schwangerschaft und Stillzeit, die Mütter dank durchdachter Funktionen und modernem Design auch lange nach der Mutterschaft noch begleitet.

Doch die Schere zwischen der Vision einer „erreichbaren Marke“ und der tatsächlichen Marktrealität ging schnell auf. „Das haben wir tatsächlich schon relativ früh gemerkt“, räumt Verena ein. Spätestens in der Produktion sei das Dilemma offensichtlich geworden: „Wenn wir all unsere Ansprüche an faire Herstellung, Nachhaltigkeit und hochwertige, langlebige Materialien erfüllen wollen, landen wir automatisch bei einem Preisniveau, das nicht mehr für alle erreichbar ist.“

Die rote Linie bei der Produktion

Die Fertigung sollte von Beginn an kompromisslos verantwortungsvoll sein und fand daher in Europa – konkret in Deutschland, Portugal und Italien – statt. Dieser ethische und qualitative Anspruch erwies sich rückblickend jedoch als enorme wirtschaftliche Herausforderung.

Hätte man nicht einfach in günstigere, nicht-europäische Länder ausweichen können, um die Preise zu senken? „Am Anfang war das für uns ganz klar eine rote Linie“, betont Viktoria. Man habe ihnen schlichtweg vermittelt, dass faire Arbeitsbedingungen und Qualität nur in Europa wirklich sicherzustellen seien. Heute sieht sie das differenzierter: „Mit zunehmender Erfahrung und einem größeren Netzwerk haben wir gelernt, dass es durchaus auch außerhalb Europas verantwortungsvolle Produktionsmöglichkeiten gibt. Diese Perspektive hatten wir zu Beginn so noch nicht.“

Die Pricing-Falle: Wenn externe Beratung am Markt vorbeigeht

Die hohen europäischen Produktionskosten erzwangen Margen, die das Start-up schnell in eine Sackgasse führten. In der kritischen frühen Aufbauphase verließ sich das Gründerduo auf externe Beratung – und positionierte creätr auf deren Anraten stark im Luxussegment. Ein Blick in das Archiv des Webshops verdeutlicht die harte Dimension: Ein Umstands-Sweatshirt schlug regulär mit 289 Euro zu Buche, ein Hoodie kostete 239 Euro, für ein einfaches Still-T-Shirt wurden 169 Euro aufgerufen.

Warum vertrauten die Schwestern der Beratung mehr als ihrem eigenen Gespür für die Zielgruppe? „Diese Frage trifft den Kern unseres größten Learnings – und wir haben sie uns selbst oft gestellt“, reflektiert Viktoria offen. Als unerfahrene Gründerinnen seien sie davon ausgegangen, dass ein Berater mit jahrzehntelanger Branchenerfahrung den Markt schlicht besser einschätzen könne. Ein fataler Irrtum, wie Verena ergänzt: „Rückblickend war genau das einer unserer größten Fehler.“ Ihr dringender Rat an andere lautet daher: „Vertraue deinem eigenen Bauchgefühl – vor allem, wenn du das Problem und deine Zielgruppe wirklich verstehst.“

Für ein Label, das angetreten war, um eine greifbare Alternative für möglichst viele Mütter zu sein, war dies ein gefährlicher strategischer Schwenk. „In diesem Segment authentisch zu verkaufen, fühlte sich für uns zunehmend nicht richtig an“, resümieren die Gründerinnen heute kritisch. Die tiefe Diskrepanz zwischen dem eigenen moralischen Kompass, dem massiven Preis und der Lebensrealität der Mütter ließ sich auf Dauer nicht überbrücken.

Starke Konkurrenz und psychologische Schwellen

Hinzu kam ein hartes Wettbewerbsumfeld, das verdeutlichte, warum das Luxus-Modell in dieser Nische so schwer durchzusetzen ist. Zwar gibt es einen wachsenden Markt für nachhaltige Maternity Wear, doch selbst etablierte Premium-Wettbewerber wie Boob Design, Mara Mea oder Seraphine rufen für vergleichbare Stücke deutlich niedrigere Preise auf – oft zwischen 60 und 130 Euro.

Auf Babymessen und Pop-up-Events bekamen die Schwestern diese Marktrealität unmittelbar zu spüren. Zwar lobten die Kundinnen die Spürbarkeit der hohen Qualität, doch die Kauflaune blieb aus. „Viele haben offen gesagt, dass sie während der Schwangerschaft ohnehin schon viel fürs Baby ausgeben und deshalb bei sich selbst sparen“, fasst Viktoria die Ernüchterung zusammen. Verena bestätigt das: „Die psychologische Grenze kam immer wieder auf. Viele haben klar gesagt, dass sie – abgesehen vielleicht von einer Winterjacke – nicht bereit sind, über 200 Euro für ein einzelnes Kleidungsstück auszugeben.“ Gegen diese psychologische Hürde bei einer temporären Lebensphase half letztlich auch der Ansatz auf langlebiges Design nicht.

Fazit: Authentizität schlägt Berater-Theorie

Das Ende von creätr ist eine klassische Lektion für die Start-up-Szene. Die mathematisch korrekte Preiskalkulation für eine faire, europäische Produktion muss zwingend mit der Zahlungsbereitschaft des Marktes einhergehen. Wenn externe Strategen ein Unternehmen in ein Segment drängen, das nicht zur Grundidee passt, geht nicht nur die Authentizität verloren, sondern auch das Geschäftsmodell.

Mittlerweile haben die Schwestern die creätr GmbH in Liquidation geschickt und das Ende der Marke angekündigt. Aktuell läuft ein radikaler Schlussverkauf, bei dem sämtliche Teile der Kollektion für nur noch 29 Euro angeboten werden, um die Läger zu leeren und die Kleidung zumindest noch ihrem eigentlichen Zweck zuzuführen. Ein harter Schlussstrich unter ein ambitioniertes Projekt.

Was würden sie anderen Gründerinnen und Gründern in der Sustainable Fashion mit auf den Weg geben? „Sei dir wirklich klar darüber, wofür dein Produkt steht und was du erreichen willst“, rät Verena Seipp eindringlich. „Dieses Ziel sollte dein Nordstern sein – und die Basis für jede Entscheidung.“

Zudem warnt Viktoria Ibbett vor zu großen Ambitionen am Anfang: „Starte klein. Wirklich klein. Konzentriere dich am Anfang auf ein Produkt, teste es, optimiere es und baue darauf auf.“ Dass ihnen damals geraten wurde, direkt mit einer gesamten Kollektion zu starten, sei ein Fehler gewesen. Es war nicht nur teuer, sondern verwässerte auch die Botschaft: „Mit einem klaren Hero-Produkt ist vieles einfacher: Marketing, Kommunikation und vor allem das Verständnis bei den Kundinnen, wofür deine Marke eigentlich steht.“

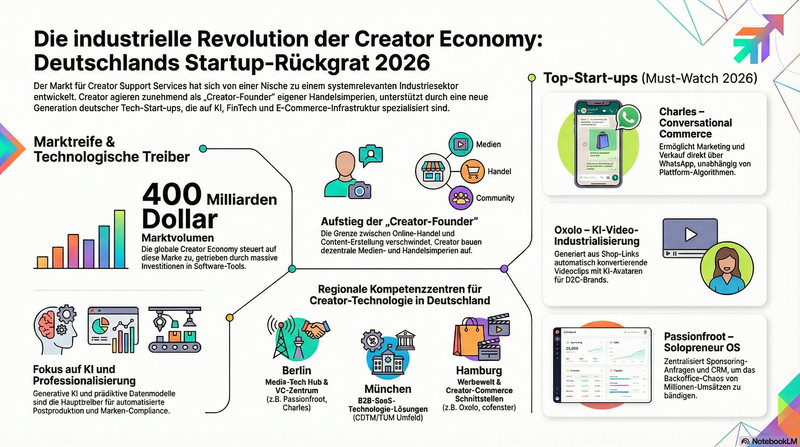

Start-up-Report: Creator Support Services

Die industrielle Revolution der Creator*innen ist in vollem Gange: Unser Report beleuchtet den boomenden Markt und zeigt die deutschen Tech-Start-ups, die das Rückgrat der neuen Medien-Champions bauen.

Wir erleben das Entstehen einer neuen ökonomischen Spezies: Der Creator-Founder. Die Grenze zwischen dem/der klassischen Online-Händler*in und dem/der modernen Content-Creator*in ist endgültig gefallen. Wer heute Reichweite besitzt, baut keine Community mehr auf, sondern ein dezentrales Medien- und Handelsimperium. Diese Transformation vom Nischenthema zur Systemrelevanz braucht jedoch eine industrielle Basis. Genau hier betritt eine neue Generation von Start-ups die Bühne. Diese „Werkzeugmacher*innen“ – spezialisiert auf KI-gesteuerte Produktion, autonome Analyse und FinTech – bilden das unsichtbare, hochprofitable Rückgrat einer Branche, die gerade ihre industrielle Revolution erlebt.

Das Ökosystem wird erwachsen

Die Marktlage im Jahr 2026 beweist eindrucksvoll, dass die Werkzeug-Infrastruktur für digitale Entrepreneur*innen den Kinderschuhen entwachsen ist. Laut aktuellen Hochrechnungen etablierter Investmentbanken steuert die globale Creator Economy unaufhaltsam auf die 400-Milliarden-Dollar-Marke zu, wobei ein signifikanter zweistelliger Prozentsatz direkt in Software- und Servicetools fließt.

Auch in Deutschland bestätigt der jüngste KfW-Gründungsmonitor diese Reife: Software-Lösungen für digitale Medienschaffende gehören zu den widerstandsfähigsten B2B-Segmenten der Post-Krisen-Ära. Der technologische Haupttreiber dieser rasanten Professionalisierung ist zweifellos die angewandte generative künstliche Intelligenz, dicht gefolgt von prädiktiven Datenmodellen. Deutsche Risikokapitalgeber*innen haben im vergangenen Jahr schätzungsweise über 350 Millionen Euro spezifisch in dieses Vertical gepumpt. Es geht längst nicht mehr um experimentelles Wagniskapital, sondern um Growth-Metriken und wiederkehrende SaaS-Umsätze in einem Markt, der eine beispiellose Professionalisierung erfährt.

Technologien der totalen Integration

Blickt man jenseits der offensichtlichen Dashboards, offenbaren sich die wahren Maschinenräume dieses Jahres. Drei Sub-Sektoren dominieren aktuell das Geschehen und treiben die Verschmelzung von Commerce und Content voran. Zunächst ist da die autonome KI-Postproduktion, bei der Algorithmen nicht nur schneiden, sondern selbständig Narrative für Verkaufsformate generieren.

Ein weiterer massiver Treiber ist die prädiktive Marken-Compliance. Hierbei handelt es sich um Legal-Tech-Lösungen, die vollautomatisiert Werbekennzeichnungspflichten und internationale Steuermodelle für Creator-Marken überwachen.

Schließlich etabliert sich das Creator FinTech, insbesondere durch umsatzbasierte Finanzierungsmodelle, die den dynamischen Cashflow von Influencer-Brands algorithmisch bewerten können. Während Pioniere der ersten Welle wie Linktree lediglich Brücken bauten, stoßen die aktuellen Akteure tief in diese hochkomplexen, technologischen Nischen vor, um den Creator*innen als vollwertigen E-Commerce-Akteur*innen zu befähigen.

Reality Check: Der Kater nach dem Hype

Dass diese Branche jedoch kein automatischer Garant für Einhörner ist, bewies der spektakuläre Crash der Web3-Creator-Plattformen um das Jahr 2023. Hochgelobte Projekte wie BitClout verbrannten Hunderte Millionen Dollar an Risikokapital, weil sie die Usability vernachlässigten und keinen echten Nutzwert jenseits der Spekulation boten. Aus diesem schmerzhaften Reality Check lassen sich vier fatale Fallstricke für heutige Gründer*innen ableiten. Der erste Fehler ist das API-Klumpenrisiko, also die blinde Abhängigkeit von den Launen großer Plattformen wie Meta oder YouTube. Ein zweites, oft tödliches Problem sind katastrophale Unit Economics bei Tools, die nur den nicht-monetarisierbaren "Long Tail" der Hobby-Nutzer*innen bedienen. Der dritte Fallstrick ist die chronische Unterschätzung der Regulatorik, insbesondere des EU AI Acts. Das vierte Learning betrifft den Technologie-Fetischismus: Wer Lösungen aufzwingt, die technologisch brillieren, aber in der alltäglichen User Experience der Creator*innen versagen, wird vom Markt gnadenlos abgestraft.

Deutschlands heimliche Creator-Hubs

Die architektonische Landkarte der deutschen Creator-Tool-Landschaft konzentriert sich 2026 auf hochspezialisierte Hotspots. Berlin bleibt der unangefochtene Magnet, angetrieben von einer dichten Konzentration an Media-Tech-VCs und der Strahlkraft von Kaderschmieden wie der ESMT. München agiert als das kraftvolle Gegenstück für harte Technologiebedingungen. Angefacht durch das CDTM und die TU München, entstehen hier vor allem datenlastige B2B-SaaS-Produkte für die Industrie. Das Rheinland, spezifisch die Achse Aachen und Köln, fungiert als historisch gewachsenes Cluster, das auf dem Fundament klassischer TV-Produktionen und starken Informatik-Fakultäten wie der RWTH Aachen basiert. Abgerundet wird dieses Netzwerk durch Hamburg. Die Hansestadt nutzt ihre tiefe Verwurzelung in der Werbe- und Agenturwelt sowie Netzwerke wie den Next Media Accelerator, um Tools zu entwickeln, die genau an der Schnittstelle zwischen Markenbudgets und der Creator-Commerce-Welt ansetzen.

Investor*innen-Radar

Ein genauer Blick auf die Geldgeber*innen offenbart, wer das Benzin für diese Maschine liefert. Bei den spezialisierten VCs haben Akteure wie Creator Ventures den Takt vorgegeben, während in Deutschland vor allem Vehikel rund um OMR Ventures den tiefen Brancheneinblick für Seed-Finanzierungen nutzen. Auf der Ebene der Top-Tier Generalisten sehen wir Fonds wie Creandum, Cherry Ventures und Point Nine, die ihre rigorosen B2B-SaaS-Metriken nun konsequent auf Creator-Tools anwenden. Die Industrie mischt über Corporate VCs ebenfalls kräftig mit; hier sichern sich Bertelsmann Investments oder SevenVentures strategische Marktanteile, um ihre eigenen Wertschöpfungsketten zu digitalisieren. Der eigentliche Motor der Frühphase sind jedoch die Business Angels und Syndikate. Hier agieren Digitalgrößen wie Philipp Westermeyer oder Prominente wie Mario Götze als strategische Türöffner, die den Start-ups unmittelbaren Zugang zu jener Creator-Elite verschaffen, die heute die Märkte bewegt.

Die Top Start-ups (Must-Watch 2026)

Die für diesen Report ausgewählten Start-ups wurden anhand einer rigorosen Analyse ihrer Marktrelevanz im Jahr 2026, ihres technologischen Reifegrades sowie der Stabilität ihrer Geschäftsmodelle bewertet. Ein wesentliches Kriterium war zudem das Investoren-Vertrauen durch namhafte Risikokapitalgeber. Wir betrachten ausschließlich Unternehmen mit Hauptsitz in Deutschland, die ab dem Jahr 2020 gegründet wurden, um den aktuellen Innovationszyklus der "Post-Plattform-Ära" präzise abzubilden – jene Ära, in der Creator zu echten Handelsmarken werden.

Passionfroot (Gegründet 2021)

Das Team um Jennifer Phan, Jens Willemen und Michelle Tian hat von Berlin aus einen globalen Standard gesetzt. Ihr B2B-SaaS-Modell bietet einen ganzheitlichen Workspace, der Sponsoring-Anfragen und CRM für Creator zentralisiert. Der USP ist die radikale Vereinfachung des Backoffice-Chaos für jene „Solopreneur*innen“, die heute Millionenumsätze verwalten. Namhafte VCs wie Creandum und Cherry Ventures investierten hier in einer Seed-Runde 3 Millionen Euro in Passionfroot.

Nindo (Gegründet 2020)

Gegründet von Rezo und Tim Jacken in Aachen, ist Nindo der Inbegriff für den Sprung von Content-Expertise zu tiefen B2B-Data-SaaS-Lösungen. Das Unternehmen bietet granularste Analytics und Reichweiten-Validierungen für das Influencer-Marketing. Durch den Einstieg und die strategische Partnerschaft mit dem globalen Medienhaus Webedia stützt Nindo heute maßgeblich das Wachstum jener Marken, die auf datenbasierte und verifizierte Creator-Kooperationen setzen.

cofenster (Gegründet 2020)

Die Hamburger Gründer Tom Vollmer, Oliver Wegner und Finn Frotscher adressieren die „Corporate Creator Economy“. Ihr Tool ermöglicht es Unternehmen, Mitarbeiter-Content via KI-Guidance in professionelle Verkaufs- und Info-Videos zu verwandeln. Dieser Ansatz sicherte cofenster unter anderem eine Seed-Finanzierung in Höhe von 1,5 Millionen Euro, angeführt von Capnamic Ventures.

Charles (Gegründet 2020)

Artjem Weissbeck und Andreas Tussing bringen mit Charles Conversational Commerce nach Berlin. Ihr SaaS-Modell erlaubt es E-Commerce- und Creator-Brands, Marketing und Verkauf vollständig über WhatsApp abzuwickeln. Der USP liegt in der direkten Monetarisierung ohne Algorithmus-Abhängigkeit, was Salesforce Ventures im Rahmen einer Series-A-Runde zu einem Investment von 20 Millionen Dollar veranlasste.

Wonnda (Gegründet 2022)

Das Berliner Duo Martin Ditzel und Oliver Allmoslechner schließt die Lücke zwischen digitaler Reichweite und physischem Handel. Als B2B-Marktplatz verbindet Wonnda Creator*innen mit europäischen Hersteller*innen für Eigenmarken. Die Plattform digitalisiert das Sourcing und zementiert den Trend zum „Creator-as-a-Manufacturer“, finanziert von namhaften Frühphasen-VCs wie Pitchdrive.

Oxolo (Gegründet 2020)

Das Hamburger Team um Elisabeth L’Orange und Heiko Hubertz besetzt die entscheidende Schnittstelle, an der 2026 die Grenze zwischen klassischem E-Commerce und Creator-Content endgültig verschwindet. Ihr „URL-to-Video“-Modell generiert aus schlichten Shop-Links hochgradig konvertierende Videoclips mit KI-Avataren. Dass Oxolo primär von „Sellern“ spricht, ist ein strategisches Understatement: In Wahrheit nutzen vor allem Creator-Founders das Tool, um ihre D2C-Brands zu industrialisieren. Mit einer Series-A-Finanzierung von 13 Millionen Euro (Lead: DN Capital) ist Oxolo der unsichtbare Motor hinter dem kommerziellen Erfolg moderner Creator-Marken.

Moojo (Gegründet 2021)

Das Berliner Start-up von Amir Djouadi, Christian Engnath und Utena Treves fungiert als das finanzielle Rückgrat der dezentralen Wirtschaft. Moojo bietet eine integrierte FinTech-Lösung, die Rechnungsstellung und sofortige Auszahlungen für Creator*innen automatisiert. Durch die Reduzierung von Zahlungsverzögerungen löst das Start-up eines der größten Liquiditätsprobleme der Branche, unterstützt durch ein 2-Millionen-Dollar-Pre-Seed-Funding von b2venture und APX.

ZebraCat (Gegründet 2022)

Reza Zolfaghari und Michael Baumgartner konzentrieren sich mit ZebraCat in Berlin auf die „Prompt-to-Video“-Revolution. Ihr Modell ermöglicht es Creator*innen, durch einfache Textbeschreibungen komplexe Video-Narrative inklusive Schnitt zu generieren. Als Absolventen von Entrepreneur First verkörpern sie die neue Generation von KI-Tools, die den kreativen Prozess radikal beschleunigen.

Internationaler Ausblick & Fazit

Der Blick auf die globale Makroebene zeigt, dass die europäische Creator Economy erst am Anfang einer tiefgreifenden Umwälzung steht. Aus Asien schwappt die nächste Evolutionsstufe der Live-Commerce-Infrastruktur herüber, während in den USA autonome KI-Agenten bereits die Verhandlungen komplexer Marken-Deals übernehmen. Für den europäischen Markt bedeutet dies: Wer heute noch isolierte Content-Tools baut, wird den Anschluss an den Handel verlieren. Die Zukunft gehört jenen Plattformen, die den gesamten Workflow vom ersten Frame bis zum finalen Checkout digitalisieren.

Das Fazit für Gründer*innen und Investor*innen: Die Creator Economy ist kein flüchtiger Trend mehr, sondern das Betriebssystem des modernen Mittelstands. Wer die Souveränität über die eigene Technologie und die eigenen Daten besitzt, wird die Medienhäuser und Handelskonzerne von morgen führen.

SilverTech-Start-up-Report 2026

Wie SilverTech-Start-ups 2026 den Pflegenotstand mit KI hacken. Der große Report inklusive unserer Top-Start-up-Watchlist.

Das Jahr 2026 markiert einen historischen Wendepunkt in der demografischen Realität Europas. Die stärksten Jahrgänge der Babyboomer verabschieden sich nun massenhaft in den Ruhestand. Was Soziolog*innen seit Jahrzehnten prophezeien, ist unerbittliche wirtschaftliche Realität geworden: Der Pflegenotstand ist kein dystopisches Zukunftsszenario mehr, sondern blockiert messbar das Wirtschaftswachstum, da Angehörige ihre Arbeitszeit drastisch reduzieren müssen, um klaffende Versorgungslücken zu schließen.

In diesem toxischen Cocktail aus Fachkräftemangel und Überalterung hat sich ein Sektor emanzipiert, der auf Pitch-Decks lange als völlig unsexy galt: SilverTech. Technologien für die alternde Weltbevölkerung, in der Start-up-Szene oft synonym als AgeTech bezeichnet, sind vom Nischenthema für wohlhabende Senior*innen zur systemrelevanten Überlebensstrategie unserer Gesellschaft mutiert. Wer heute den demografischen Wandel technologisch skaliert, baut nicht weniger als das Rückgrat der Gesundheitsversorgung von morgen.

Wenn KI den Pflegenotstand hackt