Zum Newsletter per QR-Code

Aktuelle Events

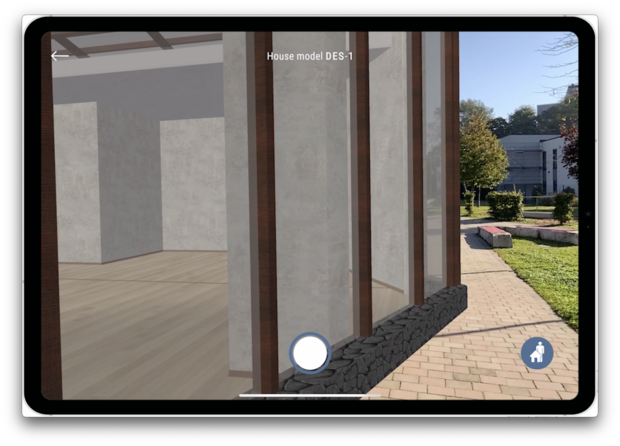

Gründer*in der Woche: ARchitecture - der erste Haussimulator im PropTech-Markt

Gründer*in der Woche 43/21

ARchitecture ist die innovative Augmented Reality-App der Schüler und Gründer Felix Kläres, Eike Czada und Jan Michalczonek (16, 18 und 19 Jahre) für die gesamte Baubranche. Mit deren Hilfe können Immobilien in Originalgröße oder in verkleinerten Maßstäben als virtuelle Modelle in Realhintergründe eingebunden und auf Planungsmängel hin überprüft werden. Mehr dazu im Interview mit Eike:

Wann und wie seid ihr auf die Idee zu ARchitecture gekommen?

Der 2. Februar 2021 war der Startschuss unseres Projekts. Mein Geschäftspartner Felix Kläres entwickelte in enger Zusammenarbeit mit einer ukrainischen Softwareagentur diese AR-App. Grund dafür war ein Auftrag an Felix‘ 3D-Druck-Firma „3Dforyou“, in welchem er ein Haus eines Architekten im Maßstab 1:100 für potenzielle Kunden drucken sollte. Schon damals bemerkte er einer der größten Schwachstellen. Nicht nur war eine zeit- und ortsunabhängige Präsentation unmöglich, es war keine live-experience. Der potenzielle Kunde konnte sich das Haus zwar räumlich besser vorstellen, aber beispielsweise nicht im Haus rumlaufen.

Die Lösung dieses Problems brachte die Augmented-Reality-Technologie, mit welcher man eine Immobilie im Maßstab 1:1 auf Realhintergrund platzieren und begehen kann. Und das ohne teure VR-Brille, sondern rein mit dem privaten Smartphone oder Tablet.

Nachdem Felix die Idee Jan und mir präsentierte, waren wir beide begeistert. Seitdem arbeiten wir in einer Partnerschaft zusammen und sind jetzt in der Position, den Markteintritt zu starten.

Was waren die wichtigsten Steps von der Idee bis zum Launch eurer App?

Da wir durch die verlangsamende Bürokratie der Gründung unter 18 Jahren ohnehin einiges an Zeit hatten, nutzten wir diese für vielzählige Gespräche mit Architekten, Bauunternehmen, Maklern und Endkunden. Anhand dessen konnten wir die Applikation stetig weiterentwickeln. Auch einen professionellen Außenauftritt, einen Businessplan und Geschäftsstrukturen haben wir bis zur Gründung ausgearbeitet. Zusammenfassend lässt sich also sagen, dass wir bis dato besonders auf Branchenkontakte und die Weiterentwicklung des Produkts fokussiert waren.

Was genau ist und kann eure App „ARchitecture“ und wie hebt sie sich von bestehenden Angeboten ab?

ARchitecture ist der innovative Haussimulator, basierend auf Augmented Reality (AR) Technologie, für die Baubranche. Damit lassen sich beispielsweise Häuser in Originalgröße oder in verkleinerten Maßstäben als virtuelle Modelle in Reale Hintergründe (z.B. dem Bauplatz) live einbinden. Im Vergleich zu unserem direkten Konkurrenzprodukt “homeAR” haben wir einen wichtigen geographischen Marktvorteil.

Der Standort des Anbieters Reactar Limited mit der oben genannten Applikation ist in Neuseeland, während wir Zugang zu dem europäischen Markt haben und uns von Anfang an im deutschen Markt als einziger Entwickler für ein solches Produkt etablieren können.

In Hinsicht auf 2D-Kataloge, beispielsweise für Fertighausanbieter, haben wir den Vorteil, dass unser Produkt von dem Endkunden vollständig visualisiert werden kann - und zwar abrufbar zu jeder Zeit und platzierbar an jedem Ort.

VR-Brillen, welche heute schon als Hausvisualiserungstool benutzt werden, besitzen nicht diese Vorteile und sind sehr kostspielig.

An wen adressiert ihr euer Angebot?

Unsere Zielkunden sind Bauträger, Modularbauanbieter und Fertighausanbieter. Wir entwickeln eine eigene App mit ARchitecture Technologie für unsere Kunden, welche ebenfalls unter dem Kundennamen veröffentlicht und beworben wird.

Derzeit läuft die Eintragung eures Start-ups 3DNavigator GmbH i.G. als GmbH. Parallel dazu finden Sondierungsgespräche für erste Pilotprojekte bei großen Bauträgern und Baugesellschaften statt. Wie weit seid ihr damit fortgeschritten?

Da wir durch die schon angesprochenen bürokratischen Hürden als junge Gründer stark ausgebremst wurden, konnten wir erst vor kurzer Zeit in die eigentliche Akquisephase gehen. Durch unsere Vorarbeit beim Netzwerken in der Baubranche sind wir aber schnell auf potenzielle Kundschaft gestoßen, mit welchen wir jetzt in Sondierungsgesprächen sind.

Wie habt ihr die Startphase und App-Entwicklung bislang finanziert?

Die ARchitecture Demo App haben wir bislang selbst finanziert. Für den Außenauftritt samt Webseite, Corporate Identity und Social Media sind uns keine großen Kosten entstanden, da Jan und ich neben ARchitecture die Agentur „Twentyone Studios“ leiten und auf digitales Marketing spezialisiert sind.

Wie macht ihr auf euch und euer junges Start-up aufmerksam?

ARchitecture vermarkten wir hauptsächlich in allgemeinen Zeitungen wie auch in Fachzeitschriften des Architekturwesens und Baugewerbes. Da wir kein B2C-, sondern ein B2B-Unternehmen sind, lohnen sich Kanäle wie TikTok, Instagram, Facebook, etc. offensichtlich nicht wirklich. Geplant sind für die Zukunft aber auch Ausstellungen auf Messen, große Veranstaltungen und Events.

Auf uns persönlich machen wir ebenfalls durch Publikationen in der Presse, jedoch auch besonders auf LinkedIn aufmerksam. Hier dokumentieren wir das Erreichen oder auch Nichterreichen von verschiedenen Meilensteinen im Projekt ARchitecture und berichten über ganz verschiedene Dinge in unserem Leben als Schüler und Unternehmer.

Und last but not least: Was rätst du anderen Gründer*innen aus eigener Erfahrung?

Uns hat es bei ARchitecture vorangebracht, dass wir stetig auf der Suche nach erfahrenen Personen in der Baubranche waren. Wissen und Erfahrung hilft in einem Team, insbesondere, wenn aus jungen Leuten besteht, ungemein weiter. So konnten wir für uns komplett neue Blickwinkel der Applikation entdecken und die App mit Anregungen und Kritik externer Personen vor dem Marktstart weiterentwickeln.

Hier geht's zu ARchitecture

Das Interview führte Hans Luthardt

Diese Artikel könnten Sie auch interessieren:

Gründer*in der Woche: InCycling – DeepTech meets Circular Economy

Jährlich werden in der Chemie- und Pharmabranche Millionen Tonnen intakter Rohstoffe vernichtet, weil Haltbarkeit abläuft, Produkte aus der Spezifikation rutschen oder sich ganz einfach Produktionsstandorte, Marktbedarfe und Produktportfolios geändert haben. Das Berliner KI-Start-up InCycling, gegründet von den Ex-Bayer-Managern Dr. Karym El Sayed und Sascha Karhöfer, setzt neue Maßstäbe, was mit den so entstehenden Überschüssen möglich ist. Ihre SaaS-Plattform identifiziert ungenutzte Bestände direkt im ERP-System von Unternehmen und führt sie dann über ein multimodales Agentensystem zurück in den Wertschöpfungskreislauf. Ein Interview über den B2B-Handel der Zukunft, messbare ESG-Erfolge und den Sprung vom Konzern in die Selbständigkeit.

StartingUp: Hallo Karym, hallo Sascha! Pitcht InCycling doch mal in einem Satz – was genau macht euer Start-up?

Karym El Sayed: InCycling ermöglicht Pharma- und Chemieunternehmen, hochwertige Rohstoffe, die intern nicht mehr benötigt werden, frühzeitig zu erkennen, regulatorisch zu prüfen und wirtschaftlich sinnvoll wieder in den Markt zu bringen.

StartingUp: Ihr bringt beide geballte Konzern-Erfahrung mit: Karym, du warst unter anderem Head of eHealth & Medical Software Solutions bei Bayer; Sascha, du hast dort den globalen Einkauf der Medizinprodukte verantwortet. Wie kam es zu dem Entschluss, die sicheren Spitzenpositionen im Corporate-Umfeld aufzugeben und Mitte 2025 in Berlin InCycling zu gründen?

Sascha Karhöfer: Wenn man so will, dann war der Auslöser ein Projekt rund um pharmazeutische Primärverpackung, konkret Gummistopfen für ein Medikament. Für ein Entwicklungsprojekt musste aufgrund großer Chargengrößen eine große Mindestmenge Rohmaterial bestellt werden, obwohl absehbar war, dass nur ein Bruchteil tatsächlich gebraucht würde. Während das Projekt erfolgreich abgeschlossen und die Entwicklung weitergeführt wurde, blieb eine riesige Menge Material übrig, für das weder intern noch extern eine weitere Verwendung gefunden werden konnte. Es lagerte unter kontrollierten pharmazeutischen Bedingungen, konnte aber im Konzern praktisch nicht mehr sinnvoll weitergegeben oder verkauft werden. Und der Hersteller schloss eine Rücknahme kategorisch aus. Am Ende blieb uns nur die Entsorgung.

Karym El Sayed: Entscheidend war auch die Erkenntnis aus weit über 150 Stunden Interviews mit verschiedenen Marktteilnehmenden und der Beobachtung, dass das keine Herausforderung einzelner Firmen oder Projekte war, sondern ein systemisches Problem, mit dem fast alle Firmen im hoch regulierten Umfeld konfrontiert sind. Überschüsse entstehen durch Mindestabnahmemengen, lange Lieferketten, Projektänderungen, Forecasting-Unsicherheiten, regulatorische Vorgaben oder strategische Entscheidungen wie Portfoliobereinigungen und Produktionsverlagerungen. In der Pharma- und Chemieindustrie ist das Alltag. Wir hatten beide erfüllende Positionen, aber irgendwann war der Punkt erreicht, an dem wir gesagt haben: Wenn wir dieses Problem wirklich lösen wollen, müssen wir es außerhalb klassischer Konzernstrukturen angehen. Mit InCycling sind wir nun in der Lage viele Firmen anzubinden und eine marktweite Lösung zu bauen, die an den Systemen und Prozessen großer Unternehmen ansetzt und gleichzeitig den bestehenden Handel mit Tradern, Brokern und Distributoren nutzt und alle Parteien besser vernetzt.

StartingUp: Die Dimensionen in eurer Branche sind gewaltig: Millionen Tonnen an chemischen und pharmazeutischen Produkten werden Jahr für Jahr vernichtet, weil niemand rechtzeitig an einen Weiterverkauf denkt. Warum tun sich Industrieunternehmen intern bisher so schwer mit dem sogenannten Surplus-Management?

Karym El Sayed: Weil Surplus-Management in regulierten Industrien deutlich komplexer ist, als es von außen aussieht. Es wird bereits viel versucht, das zu vermeiden. Allerdings reicht es meist nicht, ein Material im Lager zu finden und zu sagen: Das verkaufen wir jetzt. Unternehmen müssen klären, ob das Material noch als regulatorisch konformes Produkt geführt werden kann, welche Spezifikationen gelten, welche Dokumente vorliegen, wie es gelagert wurde, wie es transportiert werden muss, ob es für bestimmte Märkte freigegeben werden darf und welche Anforderungen die kaufenden Firmen erfüllen müssen. Dafür braucht es Ressourcen, Expertise in dem Bereich und fachübergreifende Prozesse. Hinzu kommt, dass die relevanten Informationen selten an einem einzigen Ort liegen. Ein Teil ist im ERP-System dokumentiert, ein Teil in Qualitätsdokumenten, ein Teil in globalen Datenbanken und manchmal auch lokalen Sharepoints verschiedener Abteilungen wie z.B. Procurement oder Supply Chain. Wenn diese Informationen manuell zusammengesucht werden müssen, lohnt sich der Aufwand oft nur bei signifikanten Mengen oder sehr hohen Werten.

Sascha Karhöfer: Mindestens genauso wichtig sind die internen Verantwortlichkeiten. Wer entscheidet, dass ein Material freigegeben werden darf? Wessen Kostenstelle gehört das Produkt? Wer bewertet Compliance und Qualität? Wer ist Ansprechperson, wenn es verkauft wurde und nun zu dem Käufer transportiert werden muss? Welche Abteilungen müssen zustimmen: Product Supply, Einkauf, Finance, Sustainability, Operations, Legal, Qualität? In vielen Unternehmen passt der Weiterverkauf von Überschüssen schlicht nicht sauber in bestehende Prozesse. Einkaufsware muss plötzlich wie Verkaufsware behandelt und im System auch so umgewertet werden. Das ist ungewohnt, sensibel und aufwändig. Dazu kommt: Niemand spricht besonders gern über Überschüsse, weil es schnell nach Fehlplanung klingt. Dabei entstehen sie in komplexen Lieferketten ganz normal und alltäglich. Unser Ansatz ist, abgebende Firmen in diesem Prozess zu begleiten, Handlungssicherheit zu schaffen und die oft noch hohen Werte von Surplus-Rohstoffen sichtbar zu machen, bevor wir diese über einen professionellen und transparenten Prozess incyclen.

StartingUp: Eure Lösung setzt direkt an der digitalen Wurzel an und integriert sich via APIs nahtlos in ERP-Systeme wie SAP S/4HANA. Wie genau läuft dieser automatisierte Prozess ab, von der Entdeckung eines drohenden Überschusses bis hin zum erfolgreichen B2B-Handel?

Sascha Karhöfer: Der erste Schritt ist Sichtbarkeit. Unsere Plattform dockt über Schnittstellen an bestehende Systeme an, in Zukunft zu allererst an SAP S/4HANA, und analysiert, welche Materialien vorhanden sind, welche Mengen verfügbar sind, welche Haltbarkeiten hinterlegt sind und ob es Hinweise gibt, dass ein Material intern nicht mehr benötigt wird. Dann geht es um die Datenbasis. InCycling sammelt und strukturiert relevante Informationen: Sicherheitsdatenblätter, Produktspezifikationen, Qualitätsdokumentation, Haltbarkeit, Testergebnisse, Lagerhistorie, Verpackungs- und Transportspezifikationen. Genau hier hilft KI, weil viele dieser Daten verteilt, unstrukturiert oder schwer vergleichbar sind.

Karym El Sayed: Darauf folgt die fachliche Einordnung. Wir nutzen Chemical-Informatics, um das Material chemisch zu verstehen und zu prüfen, in welchen Industrien, Anwendungen oder Endprodukten es noch eingesetzt werden könnte. Das können komplett andere Märkte und Produkte sein, da viele Chemikalien ein breites Einsatzspektrum haben. Oft auch in Bereichen, die nicht direkt sichtbar sind. Danach erfolgt eine regulatorische Bewertung: In welchen Ländern oder Regionen darf der Rohstoff angeboten werden? Welche Sicherheitsvorgaben gelten? Welche Transportanforderungen gibt es? Gibt es Dual-Use-Themen, Embargos oder besondere Lizenzanforderungen auf Käuferseite? Auch hier helfen zukünftig KI-Modelle unseren Kunden, rechtssicher zu handeln. Im letzten Schritt führt ein Matchmaking-Modul diese Informationen zusammen. Es identifiziert passende Geschäftspartner, oft Trader, Broker oder Distributoren, und gibt konkrete Empfehlungen für den Weiterverkauf. Ziel ist nicht, bestehende Marktakteure zu ersetzen, sondern ihnen bessere, validierte Informationspakete und mehr handelbare Materialien zugänglich zu machen, die den Zweitmarkt bisher nicht einmal erreichen würden.

StartingUp: In der Chemie- und Pharmabranche gelten extrem strenge regulatorische Vorgaben. Wie stellt ihr mithilfe eurer KI – die ja auch auf NLP und OCR zur Dokumentenanalyse setzt – sicher, dass die gehandelten Rohstoffe absolut rechtssicher validiert und für die Käufer*innen compliance-konform sind?

Karym El Sayed: Zunächst ist wichtig: KI bereitet Daten auf und schlägt ein weiteres Vorgehen für eine Substanz vor. Sie unterstützt dabei, Informationen zu finden, zu strukturieren, zu vergleichen und für Expert:innen nutzbar zu machen. In regulierten Industrien braucht es nachvollziehbare Prozesse, klare Dokumentation und menschliche Verantwortung. Genau so bauen wir InCycling auf. An kritischen Wegpunkten immer mit einem „Human in the loop“, um Entscheidungen zu treffen und Prozesse zu kontrollieren. Ein einfaches Beispiel: NLP und OCR helfen uns, Dokumente wie Sicherheitsdatenblätter, Analysezertifikate, Spezifikationen oder Qualitätsunterlagen maschinenlesbar zu machen. Daraus entsteht ein strukturierter Quality- und Compliance-Kontext. Dieser kann dann über hoch spezialisierte KI-Agenten geprüft und ausgewertet werden: Passt das Material zur angegebenen Spezifikation? Welche Haltbarkeit ist relevant? Welche Lagerbedingungen sind dokumentiert? Welche regulatorischen Einschränkungen gibt es?

Sascha Karhöfer: Für kaufende Firmen ist Vertrauen entscheidend. Langfristig stellen wir uns vor, dass „InCycled“-Ware so selbstverständlich und verlässlich wird wie Refurbished-Produkte im Elektronikbereich. Eigentlich ist der Vergleich sogar etwas zu schwach, weil die Rohstoffe quasi nie genutzt wurden. Sie wurden produziert, qualitätsgesichert und dann nur bei einem anderen Unternehmen gelagert. Daher die Wortkreation „InCycling“, denn Recycling und Upcycling treffen nicht zu. Die Rohstoffe, auf die wir uns fokussieren, sind lediglich nach dem Kauf zwischengelagert, aber noch nicht einmal geöffnet, verändert oder gar eingesetzt worden. Damit dieser Markt funktioniert, müssen Kaufende nachhalten können, dass die Ware ihren Anforderungen entspricht. Daher sind wir bestrebt, dass Unternehmen beim Einkauf einer Surplus-Chemikalie auch alle relevanten Produkt- und Qualitätsdaten einsehen können, bevor ein Produkt gehandelt wird.

StartingUp: Ihr vertreibt InCycling als klassisches Software-as-a-Service-Modell (SaaS) mit einer Provisionskomponente. Wie sieht euer konkretes Monetarisierungsmodell aus und wie hoch sind die Hürden, wenn man eine traditionell eher konservative Industrie von einer neuen digitalen Plattform überzeugen will?

Sascha Karhöfer: Wir kombinieren eine SaaS-Lizenz für die ERP-Integration mit einer erfolgsabhängigen Provision auf abgewickelte Trades. Die SAP-Anbindung schafft laufende Sichtbarkeit auf Überschussbestände, substanziell verdient wird aber erst, wenn tatsächlich ein Trade zustande kommt. Das koppelt unseren Erfolg direkt an den wirtschaftlichen Nutzen, den wir für die Kunden schaffen, statt an reine Lizenzgebühren. Die Plattform muss sich nicht über ein abstraktes Digitalisierungsversprechen rechtfertigen, sondern über messbare Effekte im Bestand, in den Kosten und in der Ressourcennutzung: Wenn ein Unternehmen Abschreibungen vermeidet, Entsorgungskosten reduziert und gleichzeitig zusätzlichen Wert aus bestehenden Beständen schafft, ist der wirtschaftliche Hebel sehr konkret und messbar.

Karym El Sayed: Die Hürden liegen auch viel weniger darin, ob Unternehmen das Problem verstehen. Viele kennen es sehr genau. Wie schon gesagt, niemand spricht besonders gern über Überschüsse, weil es eben schnell nach Fehlplanung klingt. Die meisten Unternehmen sind in dem Bereich vorsichtig im externen aber auch internen Austausch. Neue Lösungen müssen in bestehende Systeme und bekannte Prozesse passen, regulatorisch belastbar sein und interne Entscheidungswege berücksichtigen. Deshalb verkaufen wir InCycling nicht als isolierte Verkaufsplattform. Wir erarbeiten mit den Unternehmen auch die effizientesten Prozesse für den Umgang mit Surplus: Wer muss eingebunden werden? Welche Freigabeschritte sind nötig? Welche Dokumente werden gebraucht? Wie wird aus einem potenziellen Überschuss ein sicher handelbares Material? Wenn diese Fragen sauber beantwortet sind, sinkt die Hürde nochmal deutlich.

StartingUp: Nachhaltigkeit und ESG-Kriterien sind heute fester Bestandteil von Geschäftsberichten. Welches Argument zieht in euren Verkaufsgesprächen mit den Konzernen derzeit besser: Die Reduktion des CO₂-Fußabdrucks durch echte Kreislaufwirtschaft oder die knallharte finanzielle Optimierung der Bilanz?

Karym El Sayed: Beides ist relevant, aber in unterschiedlichen Gesprächssituationen. Nachhaltigkeit und ESG öffnen oft die Tür, weil Unternehmen zunehmend berichten müssen, wie sie Ressourcen nutzen, Abfall vermeiden und Emissionen reduzieren. Gerade in der Chemie- und Pharmaindustrie ist das ein großes Thema und Unternehmen suchen nach immer neuen Ansätzen, hier noch besser zu werden. Die Entscheidung wird am Ende aber meist dort getroffen, wo operative und finanzielle Verantwortung liegt. Wenn Werksleiter*innen, Finance-Teams oder Operations-Verantwortliche sehen, dass weniger abgeschrieben, kürzer gelagert, weniger entsorgt und vorhandenes Material besser genutzt werden kann, wird der Case sehr konkret und die vermiedenen Kosten und generierten Revenues können produktiv investiert werden.

Sascha Karhöfer: Für uns ist die Stärke von InCycling genau diese Verbindung und dass wir den Prozess zu großen Teilen automatisieren können. Wenn hochwertiges Material vernichtet wird, verliert das Unternehmen Wert, zahlt teilweise zusätzlich für Lagerung, Transport und Entsorgung und verursacht unnötige Umweltbelastung. Wenn dasselbe Material weiterverwendet wird, entsteht ein Vorteil auf mehreren Ebenen.

StartingUp: Ihr seid nun seit gut einem Jahr am Markt. Wo steht InCycling heute und was sind die wichtigsten Meilensteine, die ihr in den kommenden Monaten auf eurer Roadmap habt?

Sascha Karhöfer: Wir sind in einer Phase, in der wir die Plattform im Markt weiter validieren, erste industrielle Testphasen und Pilot-Anbindungen mit Konzernen und dem Mittelstand ausbauen und mehr Materialvolumen sichtbar machen. In den vergangenen Monaten haben wir auch dank des Accelerator-Programms von AI NATION, in dem KI-Start-ups wie wir gefördert werden, große Schritte nach vorn gemacht. Jetzt machen wir uns nach einer erfolgreichen Angel-Runde bereit für eine erste größere Finanzierungsrunde, die wir für Ende 2026 anstreben.

Karym El Sayed: Die nächsten Meilensteine liegen für uns in drei Bereichen: Erstens wollen wir die technische Integration und die KI-Module weiter ausbauen, insbesondere Dokumentenanalyse, regulatorische Bewertung und Matchmaking. Zweitens geht es um den Aufbau eines starken internationalen und industrieübergreifenden Netzwerks aus abgebenden Unternehmen, Tradern, Brokern und Distributoren. Drittens wollen wir zeigen, dass InCycling skalierbar ist: zunächst in einer klaren Nische, aber mit einem sehr großen internationalen Markt dahinter. Und klar, langfristig wollen wir erreichen, dass überschüssige chemische und pharmazeutische Rohstoffe nicht mehr automatisch als Abfall gedacht werden, sondern als wertvolle Ressource, die verlässlich verkauft, eingekauft und eingesetzt werden kann.

StartingUp: Zum Abschluss ein Rat an unsere Community: Was empfiehlt ihr Gründer*innen, die mit DeepTech- und KI-Lösungen eine stark regulierte und etablierte Industrie umkrempeln wollen?

Sascha Karhöfer: Fangt beim echten Problem an, nicht bei der Technologie. In regulierten Industrien reicht es nicht, eine technisch spannende Lösung zu bauen. Man muss verstehen, wo der Schmerz im Alltag liegt, welche Daten wirklich verfügbar sind, welche Abteilungen betroffen sind und warum bestimmte Prozesse heute so laufen, wie sie laufen und auch wer die neuen Prozesse nutzen wird. KI ist dann stark, wenn sie ein konkretes industrielles Problem lösbar macht. Bei uns geht es nicht um KI als Selbstzweck, sondern darum, verteilte Informationen nutzbar zu machen, manuelle Aufwände zu senken, Entscheidungen besser vorzubereiten und dass InCycling gewinnbringend für alle Seiten wird. Wenn das gelingt, kann Technologie sehr viel bewegen.

StartingUp: Karym, Sascha – danke für eure spannenden Insights.

Das Interview führte StartingUp-Chefredakteur Hans Luthardt

Souveräne Kanzlei-KI: Invecorum sichert sich sechsstelliges Investment in Rekordzeit

Laut eigenen Angaben hat das Braunschweiger Start-up Invecorum in weniger als 24 Stunden eine sechsstellige Business-Angel-Runde abgeschlossen. Die Mission der im April 2026 gegründeten Firma: Eine datenschutzkonforme KI für Steuerberatende, die es mit US-Giganten aufnehmen soll. Doch wie realistisch ist der Aufbau einer eigenen Server-Infrastruktur in diesem stark umkämpften Markt?

Ein Pitch, ein Abend – und die Runde stand, so jedenfalls schildert es das Unternehmen. Beim Pitchabend des Banson Business-Angel-Netzwerks in Hannover konnte das KI-Start-up Invecorum die Investoren offenbar derart überzeugen, dass sämtliche Zusagen für eine sechsstellige Finanzierung innerhalb eines Tages vorlagen. Das Investorenteam rekrutiert sich vollständig aus der Region Hannover, darunter Dr. Gunter Dunkel, ehemaliger Vorstandsvorsitzender der Nord/LB.

Der rasante Abschluss fügt sich in die bisherige Historie ein: Erst im April 2026 im Braunschweiger Trafo Hub gegründet, brachte das Start-up bereits im Juni sein Produkt auf den Markt. Die KI-Lösung für Steuerkanzleien werde nach Unternehmensangaben inzwischen bundesweit genutzt.

Verschwiegenheitspflicht und berufsrechtliche Hürden

Der Markt, in den Invecorum vorstößt, steht unter Druck. Steuerkanzleien leiden unter Fachkräftemangel, was den Einsatz von KI-Assistenten attraktiv macht. Das Branchenproblem: Die Nutzung etablierter US-Lösungen ist für Berufsträger*innen riskant, da sie gesetzlich zu strenger Verschwiegenheit verpflichtet sind. Landen sensible Mandant*innendaten auf amerikanischen Servern, drohen massive Compliance-Probleme.

Die Architektur von Invecorum greift genau hier an: Das System ist laut Start-up strikt auf die Einhaltung von § 203 StGB (Verletzung von Privatgeheimnissen) sowie § 62a StBerG (Inanspruchnahme von Dienstleister*innen) ausgerichtet. Da diese Vorgaben für die gesamte Verarbeitungskette gelten, betreibt das Unternehmen seine Server und KI-Modelle nach eigenen Angaben autark in Deutschland, um Datenabflüsse ins Ausland physisch wie rechtlich auszuschließen.

Sichere Alternativen aus Deutschland konnten bei der Qualität bislang oft nicht mithalten. Invecorum tritt an, um diese Lücke zu schließen, und behauptet, bei Steuerrechtsfragen bereits heute auf dem Niveau führender US-Anbieter zu agieren. Das frische Kapital soll nun in den Ausbau der eigenen Recheninfrastruktur fließen.

Mehr als ein Chatbot

Invecorum positioniert sich nicht als simpler Textgenerator, sondern als in den Workflow integrierter „KI-Mitarbeiter“. Zu den Kernfunktionen gehören:

- Quellenbasierte Recherche: Die KI sucht in tagesaktuellen Gesetzen, BMF-Schreiben und der Rechtsprechung. Jede Antwort soll mit Primärquellen belegt werden, die vor der Freigabe geprüft werden können.

- Mandant*innenspezifisches „Gedächtnis“: Chats und Dokumente werden gebündelt. Die KI soll aus früheren Konversationen lernen und Sachverhalte vorab ausfüllen.

- Tiefen-OCR & Entwürfe: Das Tool digitalisiert laut Start-up auch alte Scans und formuliert darauf basierend erste Entwürfe für Einsprüche oder Memos.

- Sichere Kommunikation: Über ein „Collect“-Feature können Beratende fehlende Unterlagen per sicherem Link verschlüsselt bei dem/der Mandant*in anfordern.

Das Gründerteam: Mix aus Tech und Tax

Das operative Geschäft teilen sich drei Gründer*innen: Daniel Wasmus) ist Software-Entwickler mit Stationen in VC-finanzierten KI-Start-ups, zuletzt bei Mixedbread AI. Philip Goddinger ist Machine Learning Engineer mit Fokus auf verteilte Systeme und Security, und Irina Meier, zuvor Gründerin im Legal-Tech-Bereich, zeichnet verantwortlich für Business und Finance. Fachlich flankiert wird das Team durch den Steuerberater Jens Henke sowie Prof. Dr. Guido von Rudorff von der Universität Kassel. Letzterer ist Experte für den Betrieb offener KI-Modelle auf eigenen GPUs.

Kritischer Blick auf die Skalierbarkeit

Die Idee einer „souveränen KI“ trifft den Schmerzpunkt regulierter Berufe. Für Branchenkenner*innen stellen sich jedoch Fragen zur Skalierbarkeit:

- Infrastrukturkosten: Der Betrieb eigener GPU-Hardware ist extrem kapitalintensiv. Eine sechsstellige Finanzierung reicht für einen Proof of Concept und erste Server. Um mit Hyperscalern bei Latenz und Ausfallsicherheit auf Dauer mitzuhalten, wird bald signifikantes Folgekapital nötig sein. Der strategische Kniff: Durch die Expertise von Prof. von Rudorff dürfte das Start-up hochleistungsfähige Open-Source-Modelle lokal hosten und aufs Steuerrecht fine-tunen, was die Milliarden-Budgets für eigene Foundation-Modelle erspart.

- Wettbewerb: Das Segment ist lukrativ, aber konservativ. Platzhirsch DATEV dominiert die Kanzlei-IT und integriert zunehmend eigene KI-Funktionen. Zudem rüsten Tech-Giganten ihre europäischen Cloud-Instanzen datenschutzrechtlich weiter auf.

Fazit

Das Tempo, das Invecorum vom Start im April bis zum Launch 2026 vorgelegt hat, ist bemerkenswert. CEO Daniel Wasmus betont, dass souveräne KI-Lösungen nur dann einen „Paradigmenwechsel“ auslösen, wenn sie qualitativ mit US-Anbietern gleichziehen. Ob der USP „eigene Rechenzentren in Deutschland“ ausreicht, um Kanzleien dauerhaft von etablierten Tools oder kommenden DATEV-Integrationen fernzuhalten, muss das Team nun am Markt beweisen.

Der Kampf um die Fahrer*innenkabine: Warum TIMOCOM das Start-up Aparkado schluckt

Das Kölner LogTech-Start-up Aparkado, Entwickler der LKW.APP, gehört seit dem 1. August 2026 vollständig zum FreightTech-Giganten TIMOCOM. Ein echter Vorzeige-Exit für die Gründer Roland Moussavi und Philipp Henn. Doch wie nachhaltig ist ein Geschäftsmodell in einem Markt, in dem das Kernproblem – physischer Platzmangel – mit reiner Software kaum lösbar ist? Eine Einordnung.

Rückblick ins Jahr 2020: Die Gründer Roland Moussavi und Philipp Henn treten an, um ein massives Infrastrukturproblem der Transportbranche zu lindern. Allein in Deutschland fehlen jede Nacht bis zu 30.000 Lkw-Stellplätze. Die Folgen sind übermüdete Fahrer*innen, gefährlich zugeparkte Autobahnausfahrten und ineffiziente Lieferketten.

Mit der Aparkado UG und der zugehörigen LKW.APP entwickelten sie ein System, das durch prädiktive Modelle und historische Geodaten die Auslastung von Parkplätzen prognostizieren soll. Die Anfangsphase war von den typischen Hürden geprägt: Investoren und Banken reagierten zunächst zurückhaltend, und auch die Zielgruppe der Berufskraftfahrer*innen musste erst schrittweise überzeugt werden.

Der Durchbruch gelang über Etappen: Das Start-up erhielt Förderung durch die Europäische Weltraumorganisation (ESA), wurde 2022 als überregionaler „Startup-Champ“ ausgezeichnet und baute seine Anwendung konsequent zu einer paneuropäischen Community-Plattform aus. Heute verzeichnet die LKW.APP nach Unternehmensangaben mehr als 85.000 aktive Nutzer in 44 Ländern und erfasst über 50.000 Parkplätze.

Der Deal: Konsequenter Schritt nach strategischem Investment

Bereits im Januar 2025 sicherte sich der in Erkrath ansässige FreightTech-Anbieter TIMOCOM eine strategische Beteiligung an Aparkado. Die Synergien lagen auf der Hand: TIMOCOM betreibt ein europaweites Logistiknetzwerk mit über 58.000 geprüften Unternehmen, besaß jedoch historisch wenig direkten Zugang zum/zur Endanwender*in in der Fahrer*innenkabine. Durch die schrittweise Verzahnung – unter anderem der Live-Sendungsverfolgung von TIMOCOM in der LKW.APP – testeten beide Partner die operative Zusammenarbeit.

Der Vollzug der Übernahme zum 1. August 2026 markiert nun den finalen Schritt. Während die LKW.APP für die Nutzer*innen unverändert bestehen bleibt, sichert sich TIMOCOM die mobile Entwicklungskompetenz und den direkten Zugang zur Fahrer-Community dauerhaft.

„Unser Ziel ist es, den TIMOCOM Road Freight Marketplace kontinuierlich entlang der Anforderungen des Transportalltags weiterzuentwickeln. Die erfolgreiche Zusammenarbeit mit Aparkado hat gezeigt, wie gut sich unsere Kompetenzen ergänzen. Mit der vollständigen Übernahme bündeln wir diese Expertise dauerhaft unter einem Dach und schaffen die Grundlage, mobile Innovationen und digitale Services für unsere Kunden konsequent weiterzuentwickeln“, so Tim Thiermann, Managing Partner bei TIMOCOM.

Markt & Wettbewerb

Der Markt für digitale Parkplatz- und Navigationslösungen im Güterverkehr gilt als hochkompetitiv und stark fragmentiert. Aparkado bewegte sich bisher im Umfeld etablierter Akteure wie Bosch Secure Truck Parking, KRAVAG Truck Parking oder dem niederländischen Anbieter Travis Road Services.

Während Wettbewerber*innen wie Bosch oder Travis primär auf B2B-Modelle setzen – also auf physisch gesicherte, reservierbare Stellplätze für Speditionen –, wählte Aparkado von Beginn an den B2C-Ansatz über die Fahrer*innenschaft. Dass diese Ansätze zunehmend verschmelzen, zeigte sich in der jüngeren Unternehmensentwicklung, in der Aparkado auch Buchungsfunktionen für gesicherte Partner-Parkplätze in die App integrierte.

Kritische Hinterfragung des Geschäftsmodells

Trotz des erfolgreichen Exits offenbart der Case die strukturellen Grenzen reiner Softwarelösungen im Logistiksektor. Denn: Eine App baut keinen Beton. Das fundamentale Problem des physischen Stellplatzmangels lässt sich digital nicht auflösen; Algorithmen können vorhandene Kapazitäten lediglich effizienter verteilen.

Zudem gilt die direkte Monetarisierung von Fahrer*innen (B2C) in der Branche als extrem schwierig, da die Zahlungsbereitschaft für digitale Zusatzdienste bei der Endzielgruppe gering ist. Das eigentliche Kapital von Aparkado lag folglich nie allein in der Parkplatzsuche, sondern in der aggregierten Aufmerksamkeit und den Daten einer hochspezifischen Community.

Das strategische Meisterstück der Gründer bestand darin, eine B2C-Anwendung als Türöffner für den B2B-Markt einzusetzen. Wer die Schnittstelle zum/zur Fahrer*in besetzt, kontrolliert einen entscheidenden Informationsknotenpunkt auf der letzten Meile.

Was Gründer*innen aus dem Exit lernen können

Der Verkauf von Aparkado an TIMOCOM bietet wertvolle Lehren für Gründer*innen im B2B- und Plattform-Bereich. Viele LogTech-Start-ups scheitern an den langwierigen Vertriebswegen und den komplexen Entscheidungsstrukturen etablierter Speditionen. Moussavi und Henn umgingen diesen Engpass, indem sie das unterdigitalisierteste, aber operativ kritischste Element der Lieferkette adressierten: den/die Fahrer*in selbst.

„Seit fünf Jahren begleiten wir mit der LKW.APP Berufskraftfahrer europaweit im Alltag, beginnend rund um das Thema Parken. Gemeinsam mit TIMOCOM entwickeln wir diesen Ansatz künftig weiter. Für uns ist das der Aufbruch in eine neue Phase“, so Roland Moussavi, Gründer von Aparkado.

Für TIMOCOM handelt es sich bei dem Zukauf nicht um ein Investment in Parkplatzdaten, sondern um einen strategischen Buy-out von mobiler Nutzer*innenreichweite und Software-Infrastruktur. Um sich gegenüber digitalen Plattformen und neuen Marktteilnehmer*innen zu behaupten, wird die direkte Schnittstelle ins Fahrzeug immer mehr zum Wettbewerbsvorteil.

Der Fall zeigt: Der maximale Exit-Wert eines Start-ups bemisst sich oft nicht an der ursprünglichen Einzelfunktion eines Produkts, sondern an der strategischen Relevanz des aufgebauten Netzwerks für einen etablierten Branchenplayer.

Wie das MedTech-Start-up Eversion den Orthopädie-Markt aufmischen will

Mit einer frischen Finanzierung von 2,3 Millionen Euro im Rücken greift Eversion Technologies den verstaubten Markt für orthopädische Einlagen an. Die datenbasierte „0°-Sohle“ verspricht Abhilfe bei Volkskrankheiten wie Rücken- und Knieschmerzen. Doch wie tragfähig ist das B2C-Geschäftsmodell der Konstanzer, das einst als B2B-Produkt für Spitzensportler*innen startete? Ein tiefgehender Blick hinter die Kulissen.

Muskel-Skelett-Erkrankungen sind ein massiver Wirtschaftsfaktor: Sie verursachen rund jeden vierten Krankheitstag in Deutschland. Oft wird an den Symptomen laboriert, während die Ursache schlichtweg im falschen Schuhwerk liegt, das den Fuß und damit die gesamte Körperstatik in eine Fehlbelastung zwingt. Das 2023 gegründete Start-up EVERSION Technologies hat genau dieses Problem als Business Case identifiziert und konnte in seiner Seed-II-Runde nun 2,3 Millionen Euro von einem breiten Investoren-Syndikat einsammeln.

Das Investor*innen-Setup im Detail: Angeführt wird die Runde vom neu hinzugekommenen Family Office Kammerer Holding und dem Chancenkapitalfonds der Kreissparkasse Biberach, der bereits in der Seed-I-Runde (Januar 2025) als Lead-Investor agierte. Darüber hinaus unterstützen der von der Mittelständischen Beteiligungsgesellschaft gemanagte Start-up BW Seed Fonds, die S-Kap Unternehmensbeteiligungsgesellschaft, Meerkat (die Kapitalbeteiligungsgesellschaft der Kreissparkasse Esslingen-Nürtingen) sowie Turtle das Startup. Komplettiert wird das Konsortium durch Business Angels aus den Netzwerken Heimatboost, BACB und hivn.

Vom „Ärztemarathon“ zum DeepTech-Start-up

Die Entstehungsgeschichte von Eversion liest sich wie das klassische Playbook eines Start-ups, das aus einem eigenen „Pain Point“ heraus geboren wurde. CEO Julia Zimmermann litt selbst unter chronischen Hüftschmerzen und durchlief einen wahren Ärztemarathon – ohne Befund. Die Lösung fand sie erst bei Wolfgang Triebstein, einem erfahrenen Orthopädie-Schuhtechnik-Meister mit eigenem Ganglabor in Eisenach. „Ich weiß aus eigener Erfahrung, wie Hüftschmerzen den Alltag bestimmen können. Umso mehr freut es mich, dass wir mit unserer Lösung so vielen Menschen helfen können“, so Julia Zimmermann.

Aus dieser persönlichen Erfahrung entstand die Idee, die aufwendige und teure Labordiagnostik von Triebstein zu digitalisieren und in den Alltag der Patient*innen zu bringen. Bereits 2022 machte das Team beim start2grow Gründungswettbewerb auf sich aufmerksam. Ende August 2023 folgte die offizielle GmbH-Gründung.

Heute vereint das Team tiefes handwerkliches Wissen mit moderner Technologie: Julia Zimmermann, die als CEO fungiert, bildet gemeinsam mit Timon Sutter eine Doppelspitze mit Fokus auf Strategie und Operations. Der Mathematiker und CTO Lucas Heitele ist für die komplexen Algorithmen verantwortlich, während der Sportwissenschaftler Maximilian Starkmann die biomechanische Validierung übernimmt. Komplettiert wird das Gründerteam durch den Erfinder Wolfgang Triebstein, der jahrzehntelange Praxis-Erfahrung und Laborerprobung aus der Orthopädieschuhtechnik mitbringt.

Das Produkt: Wirkkettenalgorithmen statt Gipsabdruck

Klassische orthopädische Einlagen stützen den Fuß primär passiv ab. Eversion bricht mit diesem Paradigma und setzt auf eine aktive Mobilisierung durch die sogenannte „0°-Sohle“.

Der Prozess ist stark datengetrieben:

- Diagnostik im Alltag: Kund*innen tragen für zwei Wochen spezielle Sensorsohlen in ihren eigenen Schuhen.

- Datenanalyse: Eine App wertet das Bewegungsverhalten aus. Sogenannte Wirkkettenalgorithmen übersetzen die Sensordaten in ein biomechanisches 3D-Anatomiemodell.

- Die 0°-Sohle: Das Endprodukt ist auf der Unterseite gefräst, um die spezifische Fehlbelastung auszugleichen und eine neutrale 0°-Stellung zu erzwingen. Die Oberseite ist komplett flach, was den Fuß zwingt, aktiv zu arbeiten.

Kritisch hinterfragt: Geschäftsmodell und Erstattung

Heute, nach erfolgreicher CE-Zertifizierung als Medizinprodukt, agiert das Start-up primär im Direct-to-Consumer (D2C) Bereich. Das Endkund*innenprodukt kostet rund 249 Euro. Bis heute konnten über 1.500 Kund*innen gewonnen werden.

Der ZPP-Weg zur Erstattung

Besonders clever, aber auch risikobehaftet, ist die Erstattungsstrategie. Anstatt den bürokratischen Weg über das Hilfsmittelverzeichnis der gesetzlichen Krankenversicherung (GKV) zu gehen, rechnet Eversion über Präventionskurse ab. Die Kosten werden von allen gesetzlichen Kassen nach den Richtlinien der Zentralen Prüfstelle Prävention (ZPP) bezuschusst oder komplett getragen. Privatversicherte nutzen ein klassisches Rezept.

Die kritische Frage: Dieser Erstattungsweg ist brillant für einen schnellen Markteintritt. Es bleibt jedoch abzuwarten, ob die Krankenkassen dieses Modell auf Dauer tolerieren, wenn die Nutzer*innenzahlen in die Zehntausende skalieren.

Markt und Wettbewerb: Start-ups vs. Handwerks-Goliaths

Der Markt für smarte Ganganalyse ist stark umkämpft.

Wettbewerbs-Segment | Charakteristik | Herausforderung für Eversion |

B2B-Sensorsysteme (z.B. Moticon, stappone) | Hochpräzise Forschungs- und Klinikgeräte | Eversion muss beweisen, dass ihr D2C-Consumer-Sensor klinisch mithalten kann. |

Digitale 3D-Einlagen-Start-ups (z.B. Numo) | 3D-Druck basierend auf Smartphone-Scans | Eversion muss den Mehrwert der teureren, dynamischen 2-Wochen-Messung kommunizieren. |

Klassische Sanitätshäuser | Flächendeckend, billig (meist unter 20 € Zuzahlung) | Eversion muss die Gewohnheit der Patient*innen brechen, die an weiche Bettungen gewöhnt sind. |

Unser Fazit

Eversion Technologies ist ein Paradebeispiel dafür, wie man analoge Handwerkskunst (Orthopädieschuhtechnik) erfolgreich mit Hard- und Software in ein skalierbares Geschäftsmodell überführt. Das Gründungsteam ist interdisziplinär exzellent aufgestellt und hat mit dem neuen Millionenkapital den nötigen Runway, um den Vertrieb in die Breite zu bringen.

Der Knackpunkt für den langfristigen Erfolg wird sein, ob es dem Start-up gelingt, die B2B2C-Partnernetzwerke aus Ärzt*innen, Therapeut*innen und Sanitätshäusern wie geplant auszubauen und die Kund*innen langfristig von der passiven Bequemlichkeit klassischer Einlagen hin zur aktiven 0°-Sohle zu erziehen. Gelingt dies, könnte Eversion den Markt für orthopädische Hilfsmittel nachhaltig disruptieren.

Im Labor erdacht, am Markt erstickt? Die Wahrheit über Deutschlands akademische Start-ups

Ein Fünftel aller Gründungen in Deutschland stammt aus dem Hochschulumfeld. Der neue Global Entrepreneurship Monitor (GEM) 2025/26 feiert eine seltene Erfolgsgeschichte der Geschlechtergerechtigkeit. Doch bei genauerem Hinsehen offenbart sich ein System, das stark am Tropf des Staates hängt und bei der Umsetzung stockt. Eine kritische Einordnung.

Die Zahlen klingen im ersten Moment wie Balsam auf die Seele des oft kritisierten Wirtschaftsstandorts Deutschland. Laut dem jüngst veröffentlichten Global Entrepreneurship Monitor (GEM) Länderbericht 2025/26 weist rund ein Fünftel aller Gründungen hierzulande einen akademischen Hintergrund auf. Hochschulen und Forschungseinrichtungen erweisen sich damit als essenzielle Keimzellen für Innovationen.

Ein seltener Sieg für die Diversität

Der wohl erfreulichste Befund der Studie: Der sonst so eklatante Gendergap der Start-up-Szene schmilzt im wissenschaftlichen Umfeld auf ein Minimum zusammen. Während in anderen Branchen Gründerinnen oft marginalisiert sind, ist das Verhältnis bei den akademischen Ausgründungen nahezu ausgeglichen: 2,9 Prozent der Männer und 2,3 Prozent der Frauen in der Gesamtbevölkerung waren in den vergangenen dreieinhalb Jahren in diesem Bereich aktiv. Ein Unterschied von marginalen 0,6 Prozentpunkten.

Mehr noch: Die akademischen Gründerinnen zeigen einen beeindruckenden Vorwärtsdrang. Drei Viertel von ihnen (75 Prozent) planen in den nächsten zwei Jahren Patentanmeldungen – deutlich mehr als ihre männlichen Pendants (60 Prozent). Sie nutzen Gründungsberatungen intensiver (93,5 Prozent gegenüber 66,7 Prozent bei Männern) und schöpfen staatliche Förderprogramme konsequenter aus (51,6 Prozent gegenüber 40 Prozent). Diese Professionalisierung auf weiblicher Seite ist ein starkes Signal und beweist, dass gezielte Unterstützung an den Lehrstühlen wirkt.

GEM 2025/26 in Zahlen:

- 21 Prozent der Gründer und 23 Prozent der Gründerinnen haben einen akademischen Hintergrund.

- 64,9 Prozent der akademischen Vorhaben stecken noch in der Vorbereitungsphase.

- Mehr als 75 Prozent betrachten staatliche Förderprogramme als entscheidend für ihre Gründung.

Die Illusion der Vorbereitungsphase

Wer jedoch die Sektkorken über das enorme „Gründungspotenzial“ an Hochschulen knallen lässt, sollte die Methodik des GEM kritisch hinterfragen. Ein zentraler Schwachpunkt der gefeierten Statistik: Knapp zwei Drittel (64,9 Prozent) der erfassten akademischen „Gründungen“ befinden sich noch in der sogenannten Vorbereitungsphase. Lediglich gut ein Drittel (35 Prozent) hat den Sprung in die tatsächliche Unternehmensexistenz bereits vollzogen.

Hier zeigt sich die klassische Lücke zwischen akademischer Absichtserklärung und marktwirtschaftlicher Realität. Der GEM misst über Befragungen in erster Linie Gründungsintentionen. Wie viele dieser Vorhaben am Ende nicht über den Status eines interessanten Forschungsprojekts hinauskommen, weil Anschlussfinanzierungen fehlen oder das Geschäftsmodell dem Praxistest nicht standhält, bleibt unbeleuchtet. Im internationalen Vergleich hinkt Deutschland bei der tatsächlichen Skalierung weiterhin hinterher – oft blockiert die Angst vor dem Scheitern den letzten mutigen Schritt.

Am Tropf des Staates

Dies führt zum wohl kritischsten Befund der Studie: der massiven Abhängigkeit von staatlichen Geldern. Mehr als drei Viertel der befragten Ausgründerinnen und Ausgründer bezeichnen staatliche Förderprogramme – wie etwa das exist-Programm des Bundesministeriums für Wirtschaft und Energie (BMWE) – als „entscheidend“. Das spricht einerseits für die Qualität und Notwendigkeit solcher Initiativen. Andererseits offenbart es ein strukturelles Defizit des deutschen Risikokapitalmarktes.

Wenn über 75 Prozent der hochgradig innovativen, patentgetriebenen Start-ups ohne staatliches Geld nicht gründen würden, stellt sich die Frage: Warum greift privates Kapital im Early-Stage-Bereich nicht stärker? Die Gefahr einer Subventionsökonomie, in der Start-ups primär darauf optimiert werden, den nächsten Fördertopf zu knacken, anstatt auf echte Marktreife und Kundenakquise, darf bei diesen Zahlen nicht ausgeblendet werden.

Fazit: Vom Labor auf den Markt

Der GEM-Länderbericht Deutschland 2025/26 – erstellt vom RKW Kompetenzzentrum und dem Thünen-Institut – liefert eine überaus ermutigende Erkenntnis: Beim Abbau des Gendergaps funktioniert das universitäre Ökosystem hervorragend. Akademische Gründungen sind als tragende Säule des Innovationssystems nicht wegzudenken.

Doch die Studie ist zugleich ein Appell. Damit akademische Vorhaben nicht in endlosen Vorbereitungsphasen verharren, bedarf es dringend der geforderten Reduktion administrativer Hürden und schneller Transferprozesse. Für die Start-up-Szene bedeutet das: Das Inkubator-Umfeld Hochschule leistet glänzende Vorarbeit. Doch damit aus einer Uni-Idee ein marktfähiges Unternehmen wird, muss privates Kapital mutiger werden – und die Gründer*innen müssen lernen, sich vom rettenden Tropf des Staates rechtzeitig abzunabeln.

Gründer*in der Woche: SchoolUP – Vom Klassenzimmer in den App Store

ChatGPT löst zwar Hausaufgaben, hilft aber selten beim echten Verstehen. Die 17-jährigen Abiturienten Elias Eßer und Sean Hübner aus NRW wollen das mit ihrer Bootstrapping-App SchoolUP ändern. Das Tool verknüpft sich direkt mit den schulinternen Lernplattformen und arbeitet ausschließlich mit echten Lehrmaterialien. Ein smarter, datenschutzkonformer Ansatz – doch das Geschäftsmodell birgt in der trägen deutschen Bildungslandschaft seine Tücken.

Die Idee zu SchoolUP entstand nicht etwa in einem hippen Berliner Start-up-Inkubator, sondern in einem Jugendzimmer. Elias Eßer und Sean Hübner, beide 17 Jahre alt und Schüler an der Leonardo-da-Vinci-Gesamtschule im nordrhein-westfälischen Anrath (Willich), gaben selbst Nachhilfe. Dabei erkannten sie eine Lücke, die durch die Corona-Pandemie noch weiter aufgerissen wurde: Millionen Schüler*innen fehlt der Zugang zu echter, persönlicher Förderung.

Seit zwei Jahren ließ sie das Thema nicht los, vor rund einem Jahr begannen sie mit der konkreten Umsetzung. Und das komplett ohne externe Investor*innen, nur mit rund 1.000 Euro Erspartem für Strato-Server, Domain und KI-Schnittstellen. Sean, der künftig Informatik studieren möchte, und Elias, der ein Wirtschaftsstudium anstrebt, bilden dabei ein klassisches Hacker-Hustler-Gespann.

Die erste große Bewährungsprobe ließ jedoch nicht lange auf sich warten. „Die größte bürokratische Hürde war zunächst die rechtliche Abklärung, ob unser Produkt im Hinblick auf die DSGVO überhaupt zulässig ist“, räumt Elias ein. Schließlich scanne die App im Grunde das private geistige Eigentum der Lehrkräfte. Um das Vertrauen der Schule zu gewinnen, holten sich die beiden früh professionelle anwaltliche Hilfe an Bord. Finanziell ein Kraftakt für zwei Schüler, aber für Sean „eine der wichtigsten Investitionen überhaupt“.

Fast gescheitert wäre das Projekt jedoch an etwas anderem: der eigenen Belanglosigkeit. Zu Beginn hatten die beiden eine recht simple, handelsübliche KI-Nachhilfe-App programmiert. „Uns wurde klar, dass unser Produkt so nichts Besonderes war, und das hat uns ziemlich zu schaffen gemacht“, erinnert sich Elias an den einzigen Moment, in dem sie kurz davor waren, alles hinzuschmeißen. Die Rettung war ein Zufallsfund. Die beiden entdeckten die offene API-Schnittstelle des Schul-Systems Moodle. „Erst als wir auf die Idee kamen, SchoolUP direkt mit Moodle zu verbinden und ausschließlich mit den Materialien der jeweiligen Schule arbeiten zu lassen, hatten wir unseren entscheidenden Durchbruch“, ergänzt Sean. Inzwischen ist die App live und verzeichnet ein starkes organisches Wachstum auf Social Media.

Sokratischer Ansatz statt Antwortautomat

Der Markt für KI-Anwendungen im Bildungsbereich ist seit dem Boom von Sprachmodellen unübersichtlich geworden. SchoolUP wählt jedoch bewusst einen anderen Weg als gängige Chatbots: Die App zieht ihre Antworten nicht aus dem freien Internet, sondern dockt an bestehende Schul-Infrastrukturen wie Moodle oder das in NRW weit verbreitete LOGINEO an. Die KI greift ausschließlich auf die von den Lehrkräften hochgeladenen Dokumente zu und belegt jede Antwort präzise mit der jeweiligen Quelle.

Bemerkenswert ist dabei der sokratische Ansatz der Gründer. SchoolUP liefert bewusst keine fertigen Hausaufgabenlösungen, sondern stellt Rückfragen, führt Schritt für Schritt zum eigenen Denken und erstellt auf Wunsch individuelle Tests. Aber nutzen bequeme Schülerinnen und Schüler das Tool überhaupt freiwillig, wenn ChatGPT die perfekte Lösung in drei Sekunden ausspuckt?

Elias hat darauf eine klare Antwort: „Viele merken spätestens in der Oberstufe, dass man mit ChatGPT vielleicht durch die Hausaufgaben kommt, aber nicht durch die Klausur.“ Wer Aufgaben einfach nur kopiere, verstehe den Stoff am Ende schlichtweg nicht. „Sobald Schülerinnen und Schüler merken, dass sie dadurch bessere Ergebnisse erzielen, nehmen viele den etwas anstrengenderen Weg auch freiwillig in Kauf“, ist der 17-Jährige überzeugt.

Damit das Tool überhaupt an den Schulen genutzt werden darf, müssen die beiden jedoch zunächst an strengen Schulleitungen und Datenschutzbeauftragten vorbei – Personen, die zwei 17-jährigen Gründern oft mit Skepsis begegnen. Die Strategie der Jungunternehmer: tiefgreifendes Fachwissen und juristische Rückendeckung. „Wir können genau erklären, welche Daten verarbeitet werden, wo sie gespeichert werden und warum unser System DSGVO-konform arbeitet“, betont Sean selbstbewusst. Ein zentraler Baustein sei zudem der klare Fokus auf europäische Partner. „Besonders wichtig ist uns dabei, dass keine eingegebenen Daten oder Inhalte für das Training von KI-Modellen genutzt werden“, versichert Elias. Dieses Zusammenspiel aus Transparenz und anwaltlicher Begleitung breche letztlich das Eis bei den Schulen.

Zwischen Giganten und Start-ups

Dennoch drängt sich die Frage auf: Was schützt die beiden vor millionenschweren Nachhilfe-Riesen wie Sofatutor oder Open-Source-Giganten wie Moodle selbst? Angst vor der Übermacht scheinen die beiden nicht zu haben. „Wir sehen Moodle weniger als Gegner und mehr als potenziellen Partner“, kontert Elias gelassen. Während etablierte Anbieter meist den/die Einzelnutzende(n) im Visier hätten, setze SchoolUP direkt im B2B-Bereich bei den Schulen an. Das tiefe Verständnis für den deutschen Schulalltag und die strengen hiesigen Datenschutzanforderungen sei ihr wahrer Burggraben. Sean sieht zudem in der Größe des eigenen Teams einen entscheidenden Vorteil: „Wir können als kleines Team deutlich schneller auf Wünsche von Lehrkräften reagieren.“ Das primäre Ziel sei es nicht, größer als alle anderen zu sein, sondern die passgenaueste Lösung anzubieten.

Nachgefragt: Die Sache mit dem Geld

Die anfängliche Traktion der beiden ist beachtlich: Nach den Sommerferien wird das Tool bereits an der eigenen Schule sowie in Brühl aktiv im Unterricht getestet. Doch hier offenbart sich die Tücke des B2B-Geschäftsmodells: Deutsche Schulen sind notorisch unterfinanziert, öffentliche Vergabeprozesse ziehen sich oft über Jahre hin. Der Vertrieb an Schulen gilt in der Branche nicht umsonst als „Friedhof der EdTech-Start-ups“.

Wie also finanzieren die Schüler die rasant steigenden Server- und API-Kosten? Bislang schießen sie das Geld aus eigener Tasche vor. „Aktuell finanzieren wir SchoolUP komplett selbst“, räumt Elias ein, betont aber, dass man die laufenden Ausgaben streng im Blick habe. Zunächst wolle man ohnehin beweisen, dass das Produkt einen echten Mehrwert biete. Auf die Frage nach frischem Kapital zeigt sich der Gründer pragmatisch: „Externe Unterstützung wäre eine große Chance, um SchoolUP möglichst vielen Schulen zugänglich zu machen, ohne unsere Mission aus den Augen zu verlieren.“ Man sei offen für Förderprogramme, Sponsor*innen oder Investor*innen, sofern diese die Vision des Unternehmens teilen.

Fazit: Doppelspiel zwischen Start-up und Hörsaal

Elias Eßer und Sean Hübner liefern mit SchoolUP ein typisches, hochauthentisches Beispiel für „Generation Z“-Unternehmertum: Problem erkannt, Code geschrieben, Lösung gelauncht. Die technologische Umsetzung mit nahtloser System-Integration und kompromisslosem Fokus auf den europäischen Datenschutz umschifft clever das Vertrauensproblem, das viele Schulen gegenüber US-amerikanischer KI haben.

Die wahre Reifeprüfung für SchoolUP wird in künftigen Budgetverhandlungen mit den Schulträger*innen stattfinden. Zuvor steht für die beiden Gründer jedoch noch eine ganz andere Reifeprüfung an: das Abitur. Wer nun glaubt, das Start-up müsse der Schule weichen, irrt gewaltig. „Die Schule fällt uns beiden ziemlich leicht, deshalb bleibt uns bis zum Abitur genügend Zeit, SchoolUP konsequent voranzutreiben“, gibt sich Elias selbstbewusst.

Auch danach ist kein Cut geplant. Sean will Informatik studieren, Elias strebt ein duales Wirtschaftsstudium an. Ein klassischer Plan B? Keineswegs. „SchoolUP bleibt dabei klar im Vordergrund“, verspricht Elias. Das Studium betrachten die beiden als strategischen Schritt, um das eigene Netzwerk auszubauen und sich fachlich für die Unternehmensführung zu wappnen. Sollte das Start-up eines Tages die volle Aufmerksamkeit verlangen, sei man bereit, diese Entscheidung zu treffen. Bis dahin spielen die 17-Jährigen ihr beeindruckendes Doppelspiel zwischen Klassenzimmer und Chefetage souverän weiter.

Vom Sanierungsstau zum Start-up-Erfolg? 10 Mio. Euro für die Deutsche Sanierungsberatung (dsb)

Das Berliner ClimateTech-Start-up Deutsche Sanierungsberatung (dsb) meldet mitten in einer von KI dominierten Investitionsphase eine beachtliche Series-A-Runde in Höhe von 10 Millionen Euro. Das 2024 gegründete Unternehmen wächst rasant und will den fragmentierten Sanierungsmarkt digitalisieren. Doch wie tragfähig ist das Modell, wenn der Ex-Arbeitgeber der Gründer bereits als übermächtiger Konkurrent im Markt agiert?

Die Zahlen lesen sich wie aus dem Bilderbuch für Blitzskalierer: Seit der Gründung im Jahr 2024 konnte die Deutsche Sanierungsberatung (dsb) ihre Kund*innenzahl nach eigenen Angaben zuletzt verdreifachen und bereits über 10.000 Privatkund*innen beraten. Für das laufende Jahr 2026 prognostiziert das Unternehmen einen Umsatz von über 15 Millionen Euro. Das frische Kapital der aktuellen Runde, angeführt von Simon Capital und dem Corporate-VC VERBUND X Ventures, soll für den Eintritt in das B2B-Geschäft, den weiteren Plattformausbau sowie den Launch eines eigenen Stromtarifs genutzt werden. Altinvestoren wie IBB Ventures, Vireo Ventures und Atlantic Food Labs ziehen ebenfalls wieder mit.

Dass GreenTech-Start-ups abseits des allgegenwärtigen KI-Hypes derzeit überhaupt solche Summen einsammeln, unterstreicht die Relevanz des Themas. Dennoch lohnt sich für Gründer*innen und Investor*innen ein genauerer Blick hinter die Fassade dieses vermeintlichen Sanierungswunders.

Vom Enpal-Intrapreneur zum direkten Konkurrenten

Hinter der dsb stehen Sebastian Schmidt (CEO), Niclas Kern (CFO) und Adam Khenissi (CCO). Was in der Branche kein Geheimnis ist: Das Trio bringt tiefgreifende Erfahrung aus dem direkten Wettbewerbsumfeld mit. Die drei Gründer waren zuvor beim Berliner Energie-Einhorn Enpal tätig, wo sie die Sparte „Dragon“ – das Wärmepumpen-Geschäft – maßgeblich mit aufgebaut haben.

Mit dieser profunden Branchenexpertise verließen sie Enpal, um mit der dsb ein eigenes, etwas anders gelagertes Konzept an den Start zu bringen. Während Enpal vorrangig als direkt ausführender Installateur auftritt, positioniert sich die dsb als ganzheitlicher Berater und Vermittler. CEO Sebastian Schmidt betont diesen Unterschied vehement: Im Gegensatz zu Mitbewerber*innen, die primär eine spezifische PV-Anlage oder Wärmepumpe verkaufen möchten, verfolge die dsb den Ansatz der absoluten technologischen Neutralität, um Hausbesitzern die wirklich rentabelsten Maßnahmen aufzuzeigen.

Bereits im Frühjahr 2025 konnten sie mit dieser Vision eine Seed-Runde über 3,6 Millionen Euro abschließen. Der eher konservative Name „Deutsche Sanierungsberatung“ ist dabei bewusst gewählt: Er soll in einem von Unsicherheit geprägten Markt – in dem es oft um Investitionen im mittleren fünfstelligen Bereich geht – sofort Vertrauen wecken.

Pragmatismus aus einer Hand – mit staatlicher Abhängigkeit

Der Gebäudesektor ist für rund 30 Prozent der deutschen CO₂-Emissionen (etwa 112 Millionen Tonnen jährlich) verantwortlich. Das Marktpotenzial ist gewaltig: Laut Unternehmensangaben sind rund 80 Prozent der 15 Millionen deutschen Einfamilienhäuser noch unsaniert.

So funktioniert die dsb:

- Datenerfassung und Planung: Zertifizierte Berater*innen erfassen die Gebäudedaten vor Ort und erstellen einen digitalen Zwilling.

- Sanierungsfahrplan: Daraus wird ein individueller Sanierungsfahrplan (iSFP) abgeleitet, der Maßnahmen priorisiert. Dabei setzt die dsb auch auf pragmatische und kosteneffiziente Lösungen: Statt Kund*innen sofort ein klassisches Wärmedämmverbundsystem für 30.000 bis 50.000 Euro zu verkaufen, identifiziert die Beratung oft hochwirksame Alternativen wie eine Einblasdämmung, die bereits für rund 5.000 Euro realisierbar ist.

- Fördermittelmanagement: Das Start-up übernimmt die komplette Prüfung und Beantragung von KfW- und BAFA-Fördermitteln.

- Umsetzung: Die Koordination erfolgt über ein Netzwerk aus aktuell rund 300 lokalen, geprüften Handwerksbetrieben.

Kritische Hinterfragung: Das Modell bündelt verschiedene stark fragmentierte Prozessschritte und verspricht Kunden eine Zeitersparnis von bis zu 80 Prozent. Die größte Schwachstelle des Modells ist jedoch die enorme Abhängigkeit von staatlichen Subventionen. Die dsb räumt selbst ein, dass sich die Bedingungen für Förderungen fortlaufend und intransparent ändern. Dies offenbart sich bereits beim Einstiegsprodukt: Die Energieberatung kostet Privatkunden bei der dsb einen Eigenanteil von 650 Euro – die übrigen, erheblichen Kosten trägt der Staat. Fällt die BAFA-Förderung für diese initiale Beratung oder für teure Umsetzungsschritte wie die Wärmepumpe drastisch geringer aus, bricht der stärkste Akquise-Hebel des Startups weg.

Zudem ist die Skalierung eines zweiseitigen Marktplatzes notorisch schwer: Das Handwerk ist chronisch überlastet. Die dsb muss kontinuierlich die Qualität der 300 Partner*innenbetriebe sichern. Wenn ein regionaler Handwerker*innen mangelhaft arbeitet, fällt dies direkt auf die Marke dsb zurück.

Markt & Wettbewerb: Ein Haifischbecken

Die dsb operiert nicht im luftleeren Raum, denn der Kampf um die deutschen Dächer und Heizungskeller ist intensiv und wird von kapitalstarken Akteur*innen dominiert. Ein besonders massiver Konkurrent ist dabei Enpal, der ehemalige Arbeitgeber der dsb-Gründer. Durch den stark vertikalisierten Ansatz mit eigenen Installateur-Teams profitiert das Energie-Einhorn von höheren Margen, direkterer Qualitätskontrolle und einer enormen Finanzkraft. Einen ähnlich kompromisslosen Weg geht das Hamburger GreenTech 1KOMMA5°. Statt handwerkliche Kapazitäten nur zu vermitteln, kauft das Unternehmen lokale Betriebe gezielt auf, bindet sie exklusiv an sich und fokussiert sich dabei strategisch auf sein vernetztes Energiemanagement-System.

Geht es an die konkrete Umsetzung lukrativer Wärmepumpen-Projekte, trifft die dsb außerdem auf Thermondo. Als stark digitalisierter Heizungsbauer, der die Installation mit fest angestellten Teams durchführt, ist das Unternehmen ein direkter Rivale um die Budgets der Eigenheimbesitzer. Deutlich weniger Risiko geht hingegen von den klassischen, lokalen Energieberater*innen aus. Diese traditionellen Ingenieurbüros sind zwar oft regional tief verwurzelt, können aber mangels digitaler Prozesse und ohne ein ganzheitliches Full-Service-Angebot aus einer Hand nicht mit der Geschwindigkeit und Skalierbarkeit des Plattform-Ansatzes der dsb mithalten.

Unsere Einordnung & Fazit

Die Series-A-Runde der Deutschen Sanierungsberatung ist ein starkes Signal für den ClimateTech-Standort Deutschland. In einer Phase, in der VCs ihr Kapital primär in Künstliche Intelligenz umschichten, beweist das Gründerteam, dass echtes Umsatzwachstum – die dsb erwartet 15 Millionen Euro in diesem Jahr – und die Lösung eines fundamentalen, wenig glamourösen Problems (Handwerker*innen-Koordination) weiterhin massiv gefördert werden.

Die dsb hat ein beeindruckendes Momentum aufgebaut. Der Ansatz, einen technologisch standardisierten Prozess in einen ineffizienten Markt zu bringen, ergibt betriebswirtschaftlich absolut Sinn. Für einen langfristigen Aufstieg zum „Unicorn“ muss das Unternehmen jedoch beweisen, dass es nicht nur als hochdigitalisierte Lead-Agentur für das lokale Handwerk fungiert, sondern die Wertschöpfung tiefgreifend kontrollieren kann. Der geplante eigene Stromtarif und der Sprung ins B2B-Geschäft sind hierbei die richtigen strategischen Manöver, um wiederkehrende Umsätze (MRR) aufzubauen und sich aus der Abhängigkeit der reinen Sanierungs-Einmalgeschäfte und staatlichen Fördertöpfe zu befreien.

Zusammenschluss im Rhein-Main-Gebiet: Futury integriert ryon und formt neues Deep- & GreenTech-Zentrum

Das Rhein-Main-Gebiet baut seine Strukturen für technologieorientierte Gründungen weiter aus. Mit der Integration des Accelerators ryon in die Start-up-Schmiede Futury bündeln sich regionale Stärken sowie Kapital- und Forschungsressourcen. Für Start-ups bedeutet das konkret: zentralisierte Infrastruktur, direktere Wege von der Forschung in den Markt und gebündelte Fördermittel.

Seit dem 16. Juli 2026 ist es offiziell: Der in Gernsheim ansässige Green- und DeepTech-Accelerator ryon wird in die Frankfurter Startup-Plattform Futury integriert. Dieser Schritt ist eine direkte Reaktion auf die oftmals zersplitterte deutsche Förderlandschaft.

Melissa Ott, Managing Director von Futury, formuliert den Anspruch an die neue Struktur unmissverständlich: „Unsere Aufgabe ist klar: Weniger Fragmentierung, mehr Wirksamkeit“. Durch die Bündelung unter einem Dach sollen neue Perspektiven entstehen: „Indem wir Programme, Infrastrukturen und Beratung unter einem Dach vereinen, schaffen wir ein Ökosystem, das Start-ups nicht nur begleitet, sondern ihnen echte Wachstums- und Marktperspektiven eröffnet“, so Ott weiter.

Ein Blick in die Strukturen der beteiligten Organisationen zeigt, wie sich die Innovationslandschaft in der Region durch den Zusammenschluss verändert.

Deep Dive: Die Organisationen hinter dem Zusammenschluss

Die Zusammenführung der beiden Organisationen bündelt bestehende Netzwerke aus Wirtschaft, Politik und Wissenschaft.

Futury: Vom Frankfurter Ökosystem zur „Startup Factory“

Futury ist ein industriegetriebenes Start-up-Ökosystem mit Sitz in Frankfurt am Main.

- Nationale Förderung: Mitte 2025 wurde Futury zu einer von bundesweit zehn exist „Startup Factories“ ernannt.

- Das Kapital: Futury wird in diesem Rahmen mit bis zu 10 Millionen Euro aus dem Bundeshaushalt gefördert.

- Netzwerk: Getragen wird das Ökosystem von einer Allianz aus 33 Partnern aus Unternehmen und Stiftungen sowie vier Hochschulen (darunter die TU Darmstadt, die Johannes Gutenberg-Universität Mainz, die Frankfurt School of Finance & Management und die Goethe-Universität Frankfurt).

- Das Ziel: Bis 2030 sollen in dem Ökosystem rund 1.000 neue Start-ups entstehen.

Charlie Müller, Founder & Managing Director von Futury, ordnet die überregionale Tragweite des Deals ein: „Mit der Integration von ryon bündeln wir die Schlagkraft der wichtigsten regionalen Initiativen“. Für ihn ist der Zusammenschluss auch ein relevantes Signal für den Standort: „Deutschland braucht starke Innovationsknoten, die in der Lage sind, DeepTech konsequent von der Forschung über die Validierung bis zur Skalierung zu begleiten“. Genau diese Struktur entstehe jetzt im Herzen der Rhein-Main-Region.

ryon: Der GreenTech-Accelerator in Gernsheim

Der 2022 gegründete GreenTech Accelerator ryon bringt spezifische Hardware- und Labor-Infrastruktur in die Zusammenarbeit ein.

- Die Infrastruktur: ryon operiert am Standort Gernsheim im Umfeld des Industrieparks FLUXUM. Dort steht Start-ups Labor- und Technikumsinfrastruktur zur Verfügung, um nachhaltige Technologien zu skalieren.

- Gesellschafter: Zu den Akteuren hinter ryon gehören die Goethe-Universität Frankfurt, die TU Darmstadt, das Wissenschafts- und Technologieunternehmen Merck, Hessen Trade & Invest sowie die WIBank.

Jörg von Hagen, Geschäftsführer von ryon, erklärt zur Integration: „Ryon hat die regionale GreenTech-Landschaft mit aufgebaut. Der nächste logische Schritt ist, diese Dynamik in eine größere Struktur zu überführen und unsere Arbeit dadurch nachhaltig zu stärken.“ Die Zusammenführung strukturiere die bisherige Arbeit neu: „Mit Futury entsteht eine Plattform, die unsere Erfahrungen nicht nur aufnimmt, sondern mit neuer Kraft weiterentwickelt und unsere Region als DeepTech-Hotspot positioniert.“

Was der Deal konkret für Gründer*innen bedeutet

Für Deep- und GreenTech-Entrepreneur*innen soll dieser Zusammenschluss Innovationspfade verkürzen. Futury hat fünf strategische Cluster definiert, die sich an den Stärken der Region orientieren. Eines davon ist „Deep & GreenTech“, das fortan den strukturellen Rahmen für die ryon-Aktivitäten bildet.

Zentrale Formate von ryon werden durch Futury übernommen und weiterentwickelt:

- Talentförderung: Die fünftägige Summer School, die wissenschaftliche Talente für das Unternehmertum aktiviert, bleibt Bestandteil des Programms.

- Gründungsberatung: Die spezialisierte DeepTech-Gründungsberatung wird in die neue Struktur integriert.

Fazit

Die Zusammenführung sendet das wirtschaftliche und politische Signal, die Region stärker für die Wettbewerbsfähigkeit Deutschlands zu positionieren. Wissenschaftliche Exzellenz, unternehmerische Validierung und Skalierung sollen hier zu einem durchgängigen Innovationspfad zusammenwachsen. Für hardware- und forschungslastige Start-ups bündelt das Rhein-Main-Gebiet damit relevante Ressourcen an einem Ort.

All About Accuracy: Potsdamer DeepTech-Start-up sichert sich siebenstellige Pre-Seed-Finanzierungsrunde

Das 2024 gegründete Potsdamer DeepTech-Start-up All About Accuracy entwickelt hochpräzise Sensor-Chips für die nächste Generation der Physical AI.

Während der mediale Hype um künstliche Intelligenz oftmals von Software und Sprachmodellen dominiert wird, rückt die physische Schnittstelle zur realen Welt zunehmend in den Fokus von Investoren. Das 2024 gegründete Potsdamer DeepTech-Unternehmen All About Accuracy GmbH hat in diesem Segment nun eine siebenstellige Pre-Seed-Finanzierungsrunde erfolgreich abgeschlossen. Die neuartige Sensortechnologie soll industriellen Robotern und autonomen Maschinen Millimeterpräzision in der Bewegungserfassung verleihen und damit rein optische Systeme ausgleichen. Doch der Weg vom Forschungslabor in die Massenproduktion von Hardware ist traditionell steinig.

Gründer und Herkunft aus der Spitzenforschung

All About Accuracy ist ein klassisches akademisches Spin-off. Das Unternehmen entstand als Ausgründung des renommierten Leibniz-Instituts für innovative Mikroelektronik (IHP) und baut technologisch auf mehr als 15 Jahren wissenschaftlicher Halbleiterforschung auf.

Die operative Führungsspitze bilden Dr. Yori Fournier als Co-Founder und CEO sowie Olivier Astraud als COO und CFO. Das Start-up, welches im Innovationszentrum GO:IN im Potsdam Science Park ansässig ist, konnte ein namhaftes Investorenkonsortium gewinnen. Die aktuelle Finanzierungsrunde wurde von Campus Capital by STS Ventures (dem Frühphasen-Fonds von Serienunternehmer Stephan Schubert), der Brandenburg Kapital (Venture-Capital-Arm der Investitionsbank des Landes Brandenburg ILB) sowie ZOHO.VC angeführt. Zudem beteiligten sich spezialisierte Business Angels mit tiefer Expertise im Bereich der Ultra-Wideband-Technologie (UWB) über Gigahertz Venture und Superangels.

Das Geschäftsmodell auf dem Prüfstand

All About Accuracy will eine neue Klasse von hochpräzisen, robusten und skalierbaren Bewegungssensorik-Chips etablieren. Das Unternehmen adressiert die Schnittstelle von industriellen Anwendungen, Robotik und Physical AI – mit einem besonderen Fokus auf die humanoide Robotik.

Das technologische Versprechen der Potsdamer:

- Unabhängigkeit von Optik: Im Gegensatz zu Kamerasystemen funktioniert die funkbasierte Technologie auch bei Verdeckung, Staub, Reflexionen oder schwierigen Lichtverhältnissen zuverlässig.

- Kompakte Integration: Die Sensorik wird direkt in kleine Elektronikmodule integriert und lässt sich über Wearables, Roboter, Werkzeuge und Maschinen skalieren.

- Präzise Datenbasis: Für das Training von Physical AI liefert das System kontinuierliche und hochpräzise Referenzdaten (sogenannte Ground-Truth-Daten).

Kritische Würdigung: Obwohl das Marktpotenzial enorm ist, birgt das Geschäftsmodell die typischen Risiken von Deep-Tech-Hardware. Halbleiter-Startups sind in der frühen Phase extrem kapitalintensiv. Die jetzige siebenstellige Pre-Seed-Runde ist ein starkes Signal, doch bis zur fehlerfreien Serienreife und globalen Skalierung werden erfahrungsgemäß rasch zweistellige Millionenbeträge benötigt.

Hinzu kommen die bekannten Nadelöhre der europäischen Hardware-Branche: Abhängigkeiten von globalen Chip-Foundries und Halbleiter-Lieferketten. Zudem sind die Sales- und Integrationszyklen bei B2B-Kund*innen in der Industrie und Robotik notorisch lang. Ein etabliertes System durch eine neue, proprietäre Funktechnologie zu ersetzen, erfordert von den Industriepartner*innn ein hohes Maß an Vertrauen in die langfristige Lieferfähigkeit des Start-ups.

Markt und Wettbewerb

Der Markt für Physical AI steht vor einem ungelösten Problem: Optische Systeme (Kameras und Lidar) erfassen Daten zwar großflächig, stoßen aber bei der robusten Millimeterpräzision in rauen Industrieumgebungen an physikalische Grenzen. Professionelle Motion-Capture-Systeme wiederum sind für den flexiblen Außeneinsatz meist zu teuer und komplex. All About Accuracy besetzt genau diese infrastrukturelle Nische.

Die Konkurrenz schläft jedoch nicht:

- Etablierte Sensor-Giganten: Große Player im Bereich Lidar und optische 3D-Erfassung dominieren den Markt und verfügen über tief integrierte Kundenbeziehungen.

- UWB-Massenmarkt: Globale Halbleiterkonzerne wie NXP oder Qorvo treiben Standard-UWB-Chips voran. All About Accuracy muss im harten Praxiseinsatz demonstrieren, dass ihre spezialisierte Chip-Architektur einen so deutlichen Performance-Vorsprung bietet, dass sich der Wechsel für Systemintegratoren lohnt.

Einordnung für StartingUp

Für die europäische Start-up-Szene ist All About Accuracy ein hochspannender Case. Statt der nächsten B2B-Software-Anwendung stellt sich das Team der komplexen Aufgabe, echte Hardware-Infrastruktur für die KI-Welt von morgen zu bauen.

Gelingt es den Potsdamern, ihre Sensoren als Standard-Referenzschicht für humanoide Roboter und moderne Industrieanlagen zu etablieren, könnte hier ein global relevanter Player entstehen. Es bleibt eine klassische DeepTech-Wette: Hohes technologisches Risiko gepaart mit hoher Kapitalintensität – aber gestützt auf 15 Jahre fundierte Spitzenforschung und ein erfahrenes Investoren-Netzwerk.

Quantensprung in der Chip-Inspektion: Wie QuantumDiamonds den globalen Halbleitermarkt aufmischen will

Mit 91 Millionen Euro frischem Kapital – darunter massive EU-Fördermittel – baut das Münchner DeepTech-Start-up QuantumDiamonds eine eigene Fabrik. Die Technologie verspricht, die fehleranfällige Chip-Produktion zu revolutionieren. Doch der Weg vom vielversprechenden Uni-Spin-off zum globalen Hardware-Lieferanten in einer hochkonservativen Industrie birgt gewaltige Hürden. Eine Analyse.

Die Zahlen lassen aufhorchen, selbst im oft von Superlativen geprägten Tech-Ökosystem: Insgesamt 91 Millionen Euro fließen in das 2022 gegründete Münchner Start-up QuantumDiamonds. Davon stammen 15 Millionen Euro aus einer Series-A-Runde, angeführt vom World Fund und unter Beteiligung von Bayern Kapital, IQ Capital, Earlybird und weiteren namhaften VCs. Den wahren Hebel liefert jedoch die öffentliche Hand: 76 Millionen Euro fließen als nicht verwässernde Direktförderung im Rahmen des European Chips Acts, bereitgestellt vom Bundeswirtschaftsministerium und dem Freistaat Bayern. Das ambitionierte Ziel: Noch im Jahr 2026 soll in München der erste Bauabschnitt einer 152 Millionen Euro teuren Produktionsstätte für quantenbasierte Halbleiterprüftechnik in Betrieb gehen.

Die Historie: Vom TUM-Labor in die globalen Fabs

Hinter QuantumDiamonds stehen Kevin Berghoff (CEO) und Dr. Fleming Bruckmaier (CTO), die das Unternehmen als Spin-off der Technischen Universität München (TUM) und gefördert durch die TUM Venture Labs gründeten. Berghoff, der Management studierte und zuvor als Berater bei McKinsey Tech-Konzerne zu Wachstumsstrategien beriet, liefert das kommerzielle Rüstzeug. Bruckmaier, promovierter Quantenphysiker der TUM mit Masterabschluss der ETH Zürich, bringt die technologische Tiefe mit.

Die Entwicklungsgeschwindigkeit des Teams ist enorm: Nach ersten Prototyping-Grants sicherte sich das Start-up Ende 2023 eine Seed-Finanzierung in Höhe von 7 Millionen Euro. Nur rund zweieinhalb Jahre später expandierte QuantumDiamonds im Frühjahr 2026 nach Taiwan und ins kalifornische Silicon Valley, um strategisch nah an den asiatischen und US-amerikanischen Halbleiter-Clustern zu operieren.

Das Problem und die technologische Lösung

Der größte Engpass der modernen Chipindustrie liegt im Qualitätsmanagement. Halbleiter werden nicht mehr nur flach (2D), sondern zunehmend in komplexen, mehrlagigen 3D-Architekturen (Advanced Packaging) verbaut – eine Grundvoraussetzung für leistungsstarke KI-Anwendungen. Traditionelle Prüfverfahren erfordern oft das physische Zerschneiden von Chip-Proben. Das dauert teils Wochen und zerstört das wertvolle Produkt.

Hier setzt QuantumDiamonds an: Das Unternehmen nutzt sogenannte Stickstoff-Vakanzzentren (NV-Zentren) in synthetischen Diamanten als Quantensensoren. Diese Sensoren messen Magnetfelder, die durch fließende elektrische Ströme in den Chips entstehen, optisch und auf den Nanometer genau. Der entscheidende Vorteil: Das Verfahren arbeitet zerstörungsfrei und reduziert den Prozess der Fehlererkennung von Wochen auf wenige Minuten.

Geschäftsmodell, Markt und Wettbewerb

So brillant die Technologie im Labor glänzt, so steinig ist der vor QuantumDiamonds liegende Weg in den globalen Markt. Ein kritischer Blick auf die strategischen Hürden:

- Das „Valley of Death“ der Hardware-Skalierung (Capex-Risiko): Ein 152-Millionen-Euro-Produktionsstandort ist für ein junges Unternehmen ein gigantisches finanzielles Wagnis. Hardware-Start-ups scheitern besonders in Europa oft an der extremen Kapitalintensität (Capital Expenditure, Capex). Ohne die massiven Subventionen aus dem European Chips Act hätten traditionelle Venture-Capital-Geber ein solches Vorhaben kaum allein geschultert. Das Geschäftsmodell ist somit stark von politischen, industriestrategischen Konjunkturen abhängig.

- Der harte Kampf um den „Inline“-Betrieb: Bislang werden die Werkzeuge von QuantumDiamonds vor allem für stichprobenartige Analysen in Laboren eingesetzt. Das erklärte Ziel ist es jedoch, hochskalierte Inspektionssysteme für die 100-prozentige Qualitätskontrolle direkt am Fließband (Inline-Inspektion) zu etablieren. In den Reinräumen der Chip-Giganten zählt jede Sekunde. Die Anlagen müssen im 24/7-Betrieb absolut ausfallsicher laufen. Die Halbleiterbranche gilt als extrem konservativ, wenn es darum geht, völlig neue physikalische Messmethoden in laufende, hochempfindliche Prozesse zu integrieren.

- Klumpenrisiko im Oligopol: Laut eigenen Angaben arbeitet das Start-up bereits mit neun der zehn weltweit führenden Chip-Hersteller zusammen. Der Markt ist jedoch ein extremes Oligopol (bestehend aus wenigen Playern wie TSMC, Intel oder Samsung). Das bedeutet: Einige wenige Großkunden diktieren die Bedingungen, und die Verkaufszyklen für Multimillionen-Dollar-Maschinen sind enorm lang. Um planbar zu wachsen, muss es QuantumDiamonds gelingen, neben dem Hardware-Verkauf wiederkehrende Umsätze über Software- und Wartungsabonnements (Software-as-a-Service zur Datenanalyse) zu etablieren.

- Die Konkurrenz der Branchenriesen: Im spezifischen Bereich der Quanten-Metrologie für Halbleiter besitzt QuantumDiamonds derzeit einen technologischen Vorsprung. Der eigentliche Wettbewerb droht jedoch durch die Verdrängung etablierter, klassischer Inspektionsverfahren von Markt-Goliaths wie der KLA Corporation oder Applied Materials. Diese US-Konzerne verfügen über milliardenschwere F&E-Budgets und jahrzehntelange, tief verzweigte Lieferbeziehungen zu den Chip-Fabriken.

Einordnung für die Start-up-Szene

Der Case QuantumDiamonds ist für die europäische Gründungsszene ein wichtiges Signal und ein Paradebeispiel für eine kluge Finanzierungsstrategie. Das Gründerteam beweist, wie sich das aktuelle geopolitische Momentum – der Wille der EU und des Bundes, technologische Souveränität in der Halbleiter-Lieferkette aufzubauen – als massiver Hebel für das eigene Wachstum nutzen lässt.

Während sich ein Großteil der Investor*innen derzeit im weniger kapitalintensiven B2B-SaaS- und KI-Softwaremarkt tummelt, zeigt QuantumDiamonds: DeepTech-Hardware Made in Germany ist finanzierbar, wenn VC-Geld intelligent mit hochvolumigen staatlichen Fördertöpfen kombiniert wird. Meistert das Team nun den Übergang von der universitären Ausgründung zum verlässlichen Serienproduzenten für die anspruchsvollsten Fabs der Welt, könnte in München ein neuer europäischer Hardware-Champion nach dem Vorbild des niederländischen Tech-Riesen ASML heranwachsen.

Dekarbonisierung als Renditehebel: PropTech Fuchs & Eule sichert sich 10 Mio. Euro

Das Berliner Start-up Fuchs & Eule schließt eine Finanzierungsrunde in Höhe von 10 Mio. Euro ab. Das Kapital fließt in den Ausbau KI-gestützter Sanierungsberatung für gewerbliche Immobilienportfolios. Doch hinter den Kulissen verfolgt das Unternehmen längst eine breiter angelegte Doppelstrategie. Reicht eine digitale Analyse, um den analogen Sanierungsstau in Deutschland zu lösen? Ein tieferer Blick auf das Geschäftsmodell, den Markt und die Köpfe hinter der Plattform.