Zum Newsletter per QR-Code

Aktuelle Events

Report: Inside Germany’s EnergyTech Market

21.01.2026

Autor: Jan LozekAktuelle Ein- und Ausblicke für Gründer*innen und Start-ups im EnergyTech-Markt.

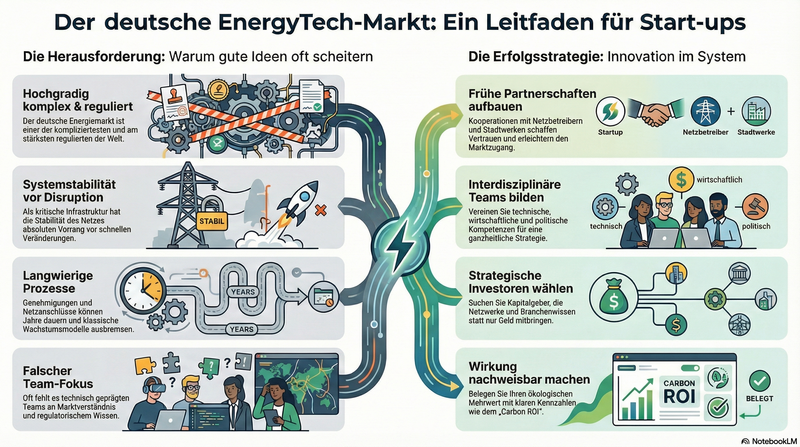

EnergyTech gehört in Deutschland zu den spannendsten, aber auch herausforderndsten Märkten für Gründer*innen. Die Kombination aus technologischer Innovation, wirtschaftlichem Potenzial und der Dringlichkeit, das Energiesystem klimaneutral zu gestalten, schafft enorme Chancen. Gleichzeitig ist die Eintrittsbarriere hoch, denn der deutsche Energiemarkt ist einer der komplexesten und am stärksten regulierten weltweit.

Laut der Internationalen Energieagentur werden im Jahr 2025 weltweit rund 2,1 Billionen Euro in saubere Energien investiert. Damit übertreffen die Investitionen in erneuerbare Energien erstmals die in fossile Brennstoffe deutlich. Deutschland spielt dabei eine zentrale Rolle, denn kein anderes Land in Europa verfügt über eine vergleichbare Durchdringung mit erneuerbaren Energien. Diese Vorreiterrolle macht den Markt attraktiv, aber auch kompliziert.

Gründer*innen, die in diesem Umfeld aktiv werden, müssen verstehen, dass Erfolg hier weniger von reiner Technologie abhängt, sondern von der Fähigkeit, sich in einem vielschichtigen System aus Regularien, Netzstrukturen und politischen Rahmenbedingungen zu bewegen. Es reicht nicht, eine gute Idee zu haben. Entscheidend ist, wie diese Idee in ein System passt, das auf Stabilität, Versorgungssicherheit und langfristige Planung ausgelegt ist.

Deutschlands Energiemarkt zwischen Stabilität und Veränderung

Der deutsche Energiemarkt gilt als hoch reguliert, gleichzeitig aber auch als offen für neue Akteur*innen. Wer hier tätig werden will, findet klar definierte Wege, um als Energieversorger*in zugelassen zu werden. Doch der Weg dorthin ist gesäumt von Genehmigungen, Netzanschlussverfahren und Förderbedingungen.

Die Stabilität des Systems steht über allem. Jede Veränderung im Netz kann weitreichende Folgen haben, weshalb die Regulierung streng überwacht wird. Netzbetreiber*innen müssen ständig das Gleichgewicht zwischen Erzeugung und Verbrauch sichern, um Versorgungsstörungen zu vermeiden. Das führt dazu, dass Innovationen nur schrittweise eingeführt werden können.

Hinzu kommt die dezentrale Struktur des Energiesystems. Deutschland hat den Umbau seiner Energieversorgung regional organisiert, was zu einer Vielzahl von kleinen Akteur*innen führt. Ob Solaranlagen auf Privathäusern, Windparks in ländlichen Regionen oder Batteriespeicher in Städten, alle müssen an das öffentliche Netz angeschlossen werden. Dieses Netz ist die Lebensader des Systems, aber gleichzeitig ein Flaschenhals. Jede neue Installation benötigt einen Netzanschluss, und die Wartezeit kann sich über mehrere Jahre erstrecken.

Diese Verzögerungen sind eine der größten Herausforderungen für Start-ups. Klassische Wachstumsmodelle, die auf schnelle Skalierung ausgelegt sind, stoßen hier an ihre Grenzen. Gründer*innen müssen lernen, mit langen Planungszeiträumen zu arbeiten und ihre Finanzierungsstrategie darauf abzustimmen. Softwarelösungen können helfen, Prozesse zu vereinheitlichen und Transparenz zu schaffen. Doch auch hier gilt: Der deutsche Markt lässt sich nicht einfach durch Technologie beschleunigen. Erfolg entsteht durch Anpassungsfähigkeit, Vertrauen und Systemverständnis.

Innovation im System statt Disruption von außen

Viele Start-ups treten mit dem Ziel an, Märkte zu verändern oder bestehende Strukturen zu durchbrechen. In der Energiebranche stößt dieser Ansatz jedoch schnell an seine Grenzen. Das Energiesystem ist keine klassische Konsumlandschaft, sondern Teil der kritischen Infrastruktur. Es versorgt Millionen Menschen und Unternehmen mit Strom, Wärme und Mobilität. Jede Veränderung muss sorgfältig integriert werden, um Stabilität zu gewährleisten.

Statt auf radikale Umbrüche zu setzen, braucht es eine Haltung der systemischen Innovation. Erfolgreiche EnergyTech-Unternehmen arbeiten mit dem System, nicht gegen es. Sie schaffen Lösungen, die bestehende Prozesse verbessern und den Übergang zur Klimaneutralität erleichtern. Unternehmen wie Gridx, EV.Energy, Enspired, Reev oder Thermondo zeigen, wie das funktionieren kann. Sie haben ihre Geschäftsmodelle so aufgebaut, dass sie technologische Exzellenz mit regulatorischer Konformität und gesellschaftlicher Akzeptanz verbinden.Für Gründer*innen bedeutet das, sich früh mit Netzbetreiber*innen, Behörden und Installationsbetrieben zu vernetzen. Der Aufbau von Vertrauen ist im Energiesektor ein strategischer Vorteil. Wer die Abläufe in Kommunen, Stadtwerken und öffentlichen Einrichtungen versteht, kann die langen Vertriebszyklen besser steuern und Pilotprojekte realistisch planen.

Warum gute Ideen im Energiemarkt oft scheitern

Die Gründe für das Scheitern von EnergyTech-Start-ups liegen selten in der Technologie. Viel öfter sind es strukturelle oder strategische Fehler. Der Verkauf an Energieversorger*innen oder kommunale Betriebe dauert oft mehrere Jahre. Wer in dieser Zeit nicht über ausreichend Kapital und Geduld verfügt, läuft Gefahr, aufzugeben, bevor der Markteintritt gelingt.

Ein weiterer kritischer Punkt ist die Zusammensetzung des Teams. In vielen Fällen sind Teams stark technisch geprägt, während Marktverständnis, politische Kompetenz und regulatorisches Wissen fehlen.

Auch die Wahl der Investor*innen spielt eine entscheidende Rolle. Kapitalgeber*innen, die nur finanzielle Rendite erwarten, sind im Energiemarkt selten die richtige Wahl. Wichtiger sind Investor*innen, die strategischen Netzwerke öffnen, Kontakte zu Stadtwerken oder Netzbetreiber*innen vermitteln oder bei der Skalierung unterstützen. Eine gut strukturierte Cap Table mit klaren Verantwortlichkeiten schafft dabei Transparenz und Vertrauen.

Darüber hinaus müssen Gründer*innen ihre Wirkung belegen können. Im Energiemarkt zählt nicht nur der technologische Fortschritt, sondern auch der nachweisbare Beitrag zur Dekarbonisierung. Wer den Carbon Return on Investment klar beziffern kann, wer Pilotprojekte erfolgreich umsetzt und belastbare Daten liefert, überzeugt Kund*innen, Partner*innen und Investor*innen gleichermaßen. Greenwashing hingegen ist ein reales Risiko. Der Markt erkennt schnell, wer nur mit Nachhaltigkeit wirbt, ohne messbare Ergebnisse zu liefern.

Strategien und praxisnahe Tipps für Gründer*innen

Es gibt mehrere zentrale Hebel, mit denen Gründer*innen die typischen Hürden im deutschen Energiemarkt überwinden können. Einer der wichtigsten ist der Aufbau früher Partnerschaften. Kooperationen mit Netzbetreiber*innen, Stadtwerken oder kommunalen Einrichtungen schaffen Glaubwürdigkeit und erleichtern den Zugang zu Genehmigungsprozessen. Wer diese Partnerschaften schon in der Entwicklungsphase aufbaut, versteht die Marktmechanismen besser und kann Projekte effizienter realisieren.

Ebenso entscheidend ist die Zusammensetzung des Teams. Interdisziplinarität ist im Energiesektor kein Luxus, sondern Notwendigkeit. Erfolgreiche Teams vereinen technische, wirtschaftliche und politische Kompetenzen. Sie wissen, wie regulatorische Entscheidungen getroffen werden, welche Förderprogramme relevant sind und wie man Innovationsprojekte in bestehende Strukturen integriert. Ein divers aufgestelltes Team kann Risiken besser einschätzen und Investor*innen überzeugender ansprechen.

Auch die Gestaltung der Cap Table verdient besondere Aufmerksamkeit. Kapitalgeber*innen sollten nicht nur Geld mitbringen, sondern auch strategischen Mehrwert bieten. Kontakte zu Entscheidungsträger*innen, Branchenkenntnis und operative Unterstützung bei Pilotprojekten sind entscheidende Erfolgsfaktoren. Eine transparente Struktur, in der jede Partei klar definierte Rollen hat, fördert Vertrauen und beschleunigt Entscheidungen.

Ein weiterer zentraler Punkt ist die Nachweisbarkeit von Wirkung. Gründer*innen müssen ihren ökologischen und ökonomischen Mehrwert belegen können. Messbare Kennzahlen wie Emissionseinsparungen, Energieeffizienz oder Carbon ROI sind ausschlaggebend, um Glaubwürdigkeit zu schaffen. Pilotprojekte mit belastbaren Ergebnissen überzeugen nicht nur Investor*innen, sondern auch Kund*innen und öffentliche Partner*innen.

Nicht zuletzt braucht es realistische Planung. Genehmigungsprozesse und Netzanschlüsse dauern in Deutschland oft Jahre. Wer dies in der Finanzplanung berücksichtigt und seine Strategie auf gestaffelte Rollouts oder modulare Produktarchitekturen ausrichtet, vermeidet teure Fehlentscheidungen. Skalierung im Energiemarkt bedeutet nicht Geschwindigkeit um jeden Preis, sondern nachhaltiges Wachstum mit stabilem Fundament.

Blick nach vorn: Warum sich Ausdauer lohnt

Trotz aller Hürden bleibt der deutsche Energiemarkt für Gründer*innen besonders attraktiv. Die globalen Trends sprechen eine klare Sprache: Laut der Internationalen Energieagentur (IEA) wird sich die installierte Leistung aus erneuerbaren Energien weltweit bis 2030 voraussichtlich mehr als verdoppeln, angetrieben vor allem durch den rasanten Aufstieg der Solarenergie. Wind- und Speichertechnologien werden ebenfalls stark wachsen, während Start-ups gleichzeitig mit Herausforderungen in Lieferketten, Netzintegration, Finanzierung und politischen Veränderungen umgehen müssen.

Eine aktuelle Zwischenbilanz der Internationalen Agentur für erneuerbare Energien (Irena) zeigt, dass die weltweite neu installierte Leistung 2024 bei rund 582 Gigawatt lag – ein Rekordwert. Gleichzeitig reicht dies nicht aus, um die auf der Uno-Klimakonferenz von Dubai 2023 vereinbarten Ziele zu erreichen, die Kapazität bis 2030 auf 11,2 Terawatt zu verdreifachen. Dazu wären ab sofort jährlich zusätzlich 1.122 Gigawatt nötig. Auch bei der Energieeffizienz hinken die Fortschritte hinterher: Die jährliche Wachstumsrate liegt aktuell bei rund einem Prozent, während vier Prozent notwendig wären.

Für Gründer*innen bedeutet dies, dass die Nachfrage nach innovativen, zuverlässigen und systemgerechten Lösungen weiter steigen wird. Wer sich frühzeitig auf Pilotprojekte einlässt, Netzanschlüsse koordiniert und regulatorische Prozesse kennt, kann einen entscheidenden Vorsprung erzielen. Deutschland bietet durch klare Klimaziele, Förderprogramme und politische Unterstützung zudem ein Umfeld, in dem Innovationen nachhaltige Wirkung entfalten können.

Ausdauer zahlt sich aus, weil die Transformation der Energieversorgung Zeit braucht. Wer heute in Partnerschaften, systemgerechte Lösungen und messbare Wirkung investiert, legt das Fundament für langfristigen Markterfolg. Die Verbindung von Innovation, Skalierbarkeit und nachweisbarem ökologischen Mehrwert wird zum entscheidenden Wettbewerbsvorteil und ermöglicht Gründer*innen, die Energiewende aktiv mitzugestalten.

Der Autor Jan Lozek ist Geschäftsführer von Future Energy Ventures. Als Investor und Wegbereiter der Energiewende unterstützt er Gründer*innen dabei, Technologien für ein klimaneutrales Energiesystem zu entwickeln und fördert innovative Unternehmen.

Diese Artikel könnten Sie auch interessieren:

Operation Autonomie: Wie Elvio Robotics den Krankenhausbetrieb heilen will

Deutschlands Krankenhäuser stecken in einer tiefen Krise: Akuter Personalmangel trifft auf steigenden Kostendruck. Das Anfang 2026 gegründete Münchner Start-up Elvio Robotics tritt nun mit dem Versprechen an, durch ein System aus Robotik und einer herstellerunabhängigen Orchestrierungssoftware Abhilfe zu schaffen. Ein Blick auf die Technologie, den umkämpften Markt und die Köpfe hinter der Vision.

Die strukturellen Probleme sind offensichtlich: In 94 Prozent der deutschen Krankenhäuser können offene Stellen nicht besetzt werden. Gleichzeitig fallen Mitarbeitende in Ver- und Entsorgungsberufen mit durchschnittlich 38,5 Arbeitsunfähigkeitstagen pro Jahr aus – ein Plus von 5,9 Tagen im Vergleich zu 2019. Während in Teilen Asiens und Skandinaviens autonome Roboterflotten mit über 30 Einheiten im Einsatz sind, dominieren in Deutschland bislang oft inkompatible Pilotprojekte. Hier will Elvio Robotics ansetzen. Das Start-up positioniert sich als Systemanbieter für die Automatisierung, initial für Logistik und Flächenreinigung. Die Gründer versprechen dabei ein ganzheitliches Modell von der Beratung bis zum Service. Ihr erklärtes Ziel ist eine herstellerübergreifende Plattform namens „Elvio OS“, die Hardware-Silos aufbrechen und Roboter verschiedener Hersteller zentral steuern soll.

Das Gründer-Duo: Vom Tech-Umfeld in die Klinik-Realität

Geführt wird das im Februar 2026 gegründete Unternehmen von Marco Brizzolara (CEO) und Johannes Drexler (CTO). Brizzolara blickt als Schwarzman Scholar auf Stationen bei Horizon Robotics, TikTok und McKinsey zurück. Drexler bringt Erfahrung aus einem Master in Robotik an der TU München und einer Tätigkeit bei Elon Musks The Boring Company in Texas mit.

Doch warum der Wechsel in die als notorisch zäh und chronisch unterfinanziert geltende deutsche Krankenhauslandschaft? „Die größten Chancen liegen oft dort, wo die Probleme am schwierigsten zu lösen sind“, sagt Brizzolara. Ein Krankenhausbesuch habe ihm das Versagen bisheriger Konzepte gezeigt. „Jeder brachte einen Teil der Lösung mit, aber niemand hatte die Verantwortung für ein Gesamtsystem übernommen“, so der CEO.

Drexler ergänzt„Die Krankenhausbranche steht hinsichtlich Automatisierung noch ganz am Anfang – und das, obwohl diese Technologien genau hier einen riesengroßen gesellschaftlichen Mehrwert liefern können.“ Natürlich sei die Herausforderung enorm. „Doch umso größer ist die Wirkung, die wir erzielen können, wenn wir Krankenhäuser erfolgreich bei der Einführung autonomer Service-Roboter unterstützen.“

Das Team kooperiert bei der Entwicklung unter anderem mit der Berliner Charité und sammelte kürzlich Kapital von institutionellen Investoren und Business Angels ein. Auf die Frage, wie viel Vorlaufzeit das frische Kapital in diesem stark hardwarelastigen Geschäft realistisch bietet, bleibt Brizzolara vage. Er pocht vielmehr auf die Vision der Geldgeber: „Am Ende haben die Kapitalgeber in die These investiert, dass das autonome Krankenhaus in den nächsten zehn Jahren Realität wird.“ Ob diese Rechnung in einem durch klamme Kassen geprägten Markt aufgeht, muss sich in der Praxis allerdings erst noch beweisen.

Das Geschäftsmodell: Orchestrierung und die Gefahr des Lock-ins

Das Konzept von Elvio Robotics basiert auf Orchestrierung. Um den Vendor Lock-in einzelner Roboterhersteller zu umgehen, soll Elvio OS als Middleware das Flottenmanagement und die Infrastrukturintegration übernehmen. Tauschen die Kliniken damit aber nicht einfach den Hardware-Lock-in gegen einen massiven Software-Lock-in ein? Brizzolara wehrt sich gegen diesen Vorwurf: „Was ist die Alternative? Ein Mix aus unterschiedlichen Robotern mit proprietärer Software stellt für kein Krankenhaus eine tragfähige Lösung dar.“ Das Start-up wolle bestehende Abhängigkeiten auflösen.

Drexler argumentiert, dass Kliniken mit dem System in der Lage seien, Reinigungsroboter unterschiedlicher Hersteller über eine einheitliche Oberfläche zu steuern und Infrastruktur wie Aufzüge nur einmalig anbinden müssten. Doch die architektonische Realität in deutschen Krankenhäusern, die oft historisch gewachsene Labyrinthe mit einem Flickenteppich an IT-Landschaften sind, birgt das Risiko einer echten „Integrations-Hölle“. Dass das System derzeit noch kein reines Plug-and-Play-Geschäft ist, räumt Drexler unumwunden ein: „Angesichts der Heterogenität deutscher Krankenhaus-Infrastrukturen wäre es vermessen, zu behaupten, dass unsere Integrationsprojekte vollständig Plug-and-Play sind.“ Man bewege sich durch Standardisierung aber in Richtung eines skalierbaren Automatisierungsbaukastens.

Markt & Wettbewerb: Konkurrenz aus der Intralogistik

Zudem betritt Elvio keinen leeren Markt. Es existieren bereits generalistische Flottenmanagement-Tools aus der Intralogistik (Lager, Fabriken). Dass in absehbarer Zeit große Player oder Tech-Riesen verstärkt in dieses Segment drängen könnten, liegt auf der Hand. Wie will sich das Start-up davor schützen? „Unser Burggraben ist nicht eine einzelne Technologie, sondern die Kombination aus Infrastrukturintegration, Betriebs-Know-how und dem Vertrauen unserer Kunden“, behauptet Brizzolara und zieht einen ambitionierten Vergleich: Dies lasse sich „ebenso wenig kopieren, wie man AWS kopieren könnte, indem man einige Millionen Zeilen Code schreibt.“

Drexler verweist darauf, dass die Branche ohnehin keine Standardlösungen dulde. Das zeige etwa der aktuelle Rückzug von SAP aus dem klinischen Patientenmanagement zugunsten hochspezialisierter Medizin-IT. Zudem spielt er die Karte der Datensouveränität: „Wollen wir diese kritische Infrastruktur wirklich den Tech-Riesen überlassen?“

Noch in diesem Jahr sollen erste Installationen in Kliniken abgeschlossen werden. In einem Umfeld, in dem Krankenhäuser notorisch klamm sind und Neuanschaffungen hohes Vorabkapital erfordern, stellt sich die Frage der Rentabilität. Subventioniert das Start-up seine ersten Leuchtturm-Projekte mit VC-Geld quer? „Wir nutzen das VC-Kapital nicht, um Marktanteile aufzubauen“, versichert Brizzolara.

Drexler verweist auf ein monatlich abgerechnetes „Robot-as-a-Service-Modell“, das die Einstiegshürden niedrig halten soll. „Lässt man die Entwicklungskosten der Plattform außen vor, werden wir schon beim ersten Pilotkunden positive Unit-Economics vorweisen können“, verspricht der CTO.

An diesen harten Kennzahlen, einer funktionierenden Technologie und der tatsächlichen Überzeugungsarbeit im herausfordernden Klinikalltag werden sich die ambitionierten Gründer in den kommenden zwölf Monaten messen lassen müssen.

RegTech-Start-up-Report 2026

Wie deutsche RegTech-Start-ups aus dem regulatorischen Wahnsinn der EU ein hochprofitables B2B-SaaS-Modell formen.

Noch vor wenigen Jahren galt der Bereich Compliance als ein notwendiges Übel, das in den Kellern der Rechtsabteilungen vor sich hin schlummerte. Doch dies hat sich dramatisch geändert. Mit dem nun in weiten Teilen greifenden AI Act der Europäischen Union, den massiv verschärften ESG-Reporting-Pflichten der CSRD und drakonischen Lieferkettengesetzen, deren Auflagen Großkonzerne im gnadenlosen Trickle-Down-Effekt an ihre Zulieferer durchreichen, stehen europäische kleine und mittlere Unternehmen (KMU) vor einer bürokratischen Wand, die mit Excel-Tabellen längst nicht mehr zu bezwingen ist.

In diesem scheinbaren regulatorischen Wahnsinn haben findige Gründerinnen und Gründer eine Goldader entdeckt. Sie transformieren die drohende Lähmung der Wirtschaft durch den Einsatz künstlicher Intelligenz in schlanke, hochprofitable B2B-SaaS-Modelle. RegTech und LegalTech sind nicht länger nur defensive Schutzschilde; sie sind zur systemrelevanten Überlebensgarantie der europäischen Industrie aufgestiegen.

Die Marktlage: Wenn Regulierung zum Milliardenmarkt wird

Der europäische RegTech-Markt hat im Jahr 2026 eine Reife erreicht, die selbst kühnste Prognosen in den Schatten stellt. Was als fragmentierter Markt für punktuelle Softwarelösungen begann, hat sich zu einem hochintegrierten Plattform-Ökosystem entwickelt. Der technologische Haupttreiber ist dabei unbestritten Generative KI, gepaart mit spezialisierten Large Language Models (LLMs), die juristische Texte nicht nur auslesen, sondern mit bemerkenswerter juristischer Präzision im spezifischen Unternehmenskontext interpretieren und strukturieren können. Eine aktuelle Branchenanalyse des Digitalverbands Bitkom aus dem Frühjahr 2026 belegt diese tektonische Verschiebung eindrucksvoll: Allein im vergangenen Jahr flossen rund 1,4 Milliarden Euro an Risikokapital in europäische Legal- und RegTechs.

Auch der KfW-Gründungsmonitor attestiert dem Sektor ein überdurchschnittliches Wachstum, das selbst die wilden Hype-Zyklen der traditionellen FinTechs übertrifft. Investoren sehen dabei vor allem hochattraktive und realistische Unternehmensbewertungen, die durch extrem niedrige Churn-Rates gestützt werden. Die betriebswirtschaftliche Logik dahinter ist simpel wie bestechend: Wer als Mittelständler ein funktionierendes Compliance-System einmal erfolgreich in seine Kernprozesse und ERP-Infrastruktur integriert hat, wechselt seinen Anbieter so gut wie nie wieder.

Die neuen Treiber: Von der Lieferkette bis zur KI-Governance

Wer den Markt heute verstehen will, muss den Blick über offensichtliche Vertragsmanagement-Tools hinaus richten. In diesem Jahr dominieren drei hochspezifische Sub-Sektoren das Geschehen. Zunächst ist da das Automated ESG Data Sourcing. Unternehmen müssen längst nicht mehr nur CO2-Ausstöße grob schätzen, sondern die berüchtigten Scope-3-Emissionen ihrer gesamten Lieferkette granular und revisionssicher nachweisen.

Ein weiterer explosiver Treiber ist das AI Act Compliance Monitoring, eine völlig neue Software-Kategorie, die KI-Modelle innerhalb von Konzernen kontinuierlich auf Bias, algorithmische Transparenz und strikte Risikoklassifizierungen nach EU-Vorgaben prüft.

Hinzu kommt das Dynamic Supply Chain Mapping, bei dem Algorithmen globale Lieferketten permanent auf Menschenrechtsverletzungen und geopolitische Sanktionen scannen. Diese neuen Felder bauen auf dem robusten Fundament auf, das etablierte Pioniere der ersten Stunde gegossen haben. Unternehmen wie das Münchner Anti-Geldwäsche-Start-up Hawk AI oder die No-Code-Automatisierungsplattform Bryter haben den Enterprise-Kund*innen längst bewiesen, dass sich komplexe regulatorische Prozesse zwar nicht juristisch abwälzen, aber hochgradig effizient durch Algorithmen strukturieren und automatisieren lassen.

Reality Check: Lehren aus dem Millionen-Grab der ersten LegalTech-Welle

Doch der Weg zum heutigen Reifegrad war gepflastert mit schmerzhaften Rückschlägen und verbranntem Risikokapital. Erfahrene Marktbeobachter*innen erinnern sich lebhaft an den spektakulären Fall von Atrium. Das hochgelobte LegalTech des Twitch-Gründers Justin Kan sammelte rund 75 Millionen US-Dollar von Top-Investor*innen wie Andreessen Horowitz ein, nur um krachend zu scheitern, weil es technologische Skalierbarkeit versprach, unter der Haube aber auf teure manuelle Anwaltsarbeit angewiesen war.

Aus solchen historischen Millionen-Gräbern lassen sich heute vier konkrete, fatale Fallstricke für aktuelle Gründer ableiten. Der erste große Fehler liegt in der Fehleinschätzung des B2C- versus B2B-Marktes; LegalTech für Endkonsumenten verbrennt durch astronomische Kundenakquisitionskosten wertvolles Kapital für Einmalnutzer, während B2B-SaaS zwar quälend lange Sales-Zyklen hat, danach aber nachhaltigen Cashflow über Jahre generiert. Der zweite Fallstrick sind ruinöse Unit Economics, die unweigerlich entstehen, wenn KI-Modelle zu stark halluzinieren und teure Juristen als "Human-in-the-loop" jeden Output manuell korrigieren müssen – exakt das Problem, das Atrium das Genick brach. Drittens unterschätzen viele junge Tech-Teams die knallharte Regulatorik der eigenen Lösung, denn wer Compliance-Software verkauft, muss sich bewusst sein, dass er bei algorithmischen Fehlern in kritischen Infrastrukturen oft in die eigene Haftung genommen wird. Der vierte und letzte Sargnagel ist die technologische Isolation: Wer im Jahr 2026 keine offene API-Architektur bietet, die sich nahtlos und sicher in die bestehenden Daten-Silos von SAP, Salesforce oder DATEV einklinkt, verliert jeden Enterprise-Deal bereits in der allerersten Verhandlungsrunde.

Das deutsche Netzwerk: Wo die RegTech-Maschine brummt

Deutschland hat sich in dieser Nische still und heimlich zu einem globalen Schwergewicht entwickelt, getragen von einem polyzentrischen Netzwerk hochspezialisierter Hubs. München verteidigt seinen Ruf als unangefochtene B2B-SaaS-Hauptstadt Europas, massiv befeuert durch die Technische Universität München (TUM), deren spezialisierte TUM Venture Labs gemeinsam mit der appliedAI Initiative tiefes Tech-Wissen direkt mit der ansässigen Dax-Konzernwelt verzahnen. Berlin hingegen fungiert als politischer Nukleus; die direkte Nähe zu den Bundesministerien und der starke Einfluss des Legal Tech Verbands Deutschland ziehen naturgemäß jene Start-ups an, die unmittelbar an der Schnittstelle zu neuen Gesetzesinitiativen und Regierungs-Dashboards arbeiten. Frankfurt am Main übersetzt seine historische FinTech-Dominanz derweil mit Hochdruck in den RegTech-Sektor. Dort ist es neben der Goethe-Universität vor allem die physische Präsenz der BaFin und der Europäischen Zentralbank (EZB), die das Mainhattan-Ökosystem zum idealen Testfeld für komplexe Finanz-Compliance macht. Im Süden des Landes hat sich schließlich der Raum Stuttgart und Karlsruhe als Epizentrum für Supply-Chain-Compliance und industrielle Datensicherheit etabliert – maßgeblich getrieben durch die exzellenten Informatik-Fakultäten des KIT, das renommierte KI-Forschungsnetzwerk Cyber Valley und die schiere Dichte an produzierendem Mittelstand, der unter der Last der neuen Lieferkettengesetze ächzt.

Investor*innen-Radar: Wer finanziert?

Das Ökosystem wird aktuell von einer diversifizierten und äußerst professionellen Investor*innenlandschaft orchestriert. Den Takt geben dabei spezialisierte VCs vor, die tiefes Domänenwissen mitbringen. Fonds wie Senovo, eCAPITAL und Cavalry Ventures haben früh erkannt, dass RegTech keine kurzfristige Wette, sondern ein langfristiges Infrastruktur-Play ist. Gleichzeitig pumpen mittlerweile die Top-Tier Generalisten aggressiv Kapital in den Markt; Namen wie Cherry Ventures, HV Capital und Point Nine sind heute in nahezu jedem signifikanten Cap Table der Branche zu finden. Eine entscheidende Brückenfunktion übernehmen die Corporate VCs der Industrie, darunter Bosch Ventures oder Allianz X, die nicht nur dringend benötigtes Kapital, sondern auch den heiligen Gral des Marktzugangs zu den eigenen Großkund*innen und verwinkelten Lieferketten bieten. Das Fundament dieses Booms bilden jedoch die Frühphasen-Motoren und Business Angels. Founder-Angels wie Hanno Renner von Personio oder spezialisierte LegalTech-Syndikate stellen das erste smarte Kapital zur Verfügung und coachen junge Teams durch das berüchtigte "Tal des Todes" der überdurchschnittlich langen B2B-Sales-Zyklen.

Unsere Top RegTech-und LegalTech-Start-ups (Must-Watch)

Für die nachfolgende Selektion der vielversprechendsten deutschen RegTech- und LegalTech-Start-ups haben wir streng objektivierbare Kriterien angelegt. Zugelassen wurden ausschließlich Unternehmen, deren Gründung im Jahr 2020 oder später erfolgte, um den Fokus auf die neue Generation der B2B-SaaS-Modelle zu legen. Die Auswahl basiert auf der aktuellen Marktrelevanz ihrer Technologie, dem Reifegrad des Geschäftsmodells im direkten Kontext der neuen EU-Gesetzgebung (wie CSRD und AI Act), der Diversität der technologischen Ansätze sowie dem messbaren Vertrauen hochkarätiger institutioneller Investoren in den letzten dokumentierten Finanzierungsrunden.

Tanso (Gründung 2021)

Das Münchner Tanso-Gründungsteam um Till Wiechmann, Gyri Reiersen und Lorenz Hetzel hat die ESG-Berichterstattung für den industriellen Mittelstand dechiffriert. Ihr B2B-SaaS-Modell bricht komplexe CSRD-Vorgaben in automatisierte Workflows herunter, die sich direkt in bestehende ERP-Systeme integrieren lassen. Der technologische USP liegt in der extrem präzisen, branchenspezifischen Emissionsfaktoren-Datenbank, die den manuellen Berechnungsaufwand gen Null senkt. Zuletzt sicherte sich das Team eine signifikante 12-Millionen-Euro-Series-A-Runde, die von den internationalen VCs henQ und Fortino Capital angeführt wurde, während die treuen Frühphasen-Investoren UVC Partners und Capnamic ihre Beteiligungen weiter ausbauten.

Atlas Metrics (Gründung 2021)

Wladimir Nikoluk hat in Berlin mit Atlas Metrics eine Plattform gebaut, die den Austausch von ESG-Daten zwischen Portfoliounternehmen, Banken und Investoren standardisiert. Das B2B-SaaS-Geschäftsmodell fungiert als eine Art verschlüsselter Daten-Hub, der sicherstellt, dass alle Stakeholder audit-sichere Kennzahlen in Echtzeit austauschen können. Der USP ist die kryptografisch gesicherte Nachverfolgbarkeit jedes Datenpunktes. In der letzten signifikanten Series-A-Finanzierungsrunde bewies der britische Fonds MMC Ventures als neuer Lead-Investor starkes Vertrauen in die Skalierbarkeit des Modells, während bestehende Frühphasen-Geldgeber wie Cherry Ventures und b2venture ihr Engagement weiter ausbauten.

Kertos (Gründung 2021)

Das Münchner Kertos-Team bestehend aus Kilian Schmidt, Johannes Hussak und Alexander Prams revolutioniert das Thema Datenschutz und IT-Compliance. Ihr B2B-SaaS-Produkt ist ein Betriebssystem, das Prozesse wie Löschkonzepte und Auskunftsersuchen vollautomatisch über API-Schnittstellen direkt in den Unternehmenssystemen (wie Jira oder Salesforce) ausführt. Diese Executable-Compliance-Technologie grenzt sie scharf von reinen Berater-Tools ab. In der jüngsten Series-A-Runde über 14 Millionen Euro stieg der globale VC Portage als neuer Lead-Investor ein, während Bestandsinvestoren wie Redstone, 10x Founders und seed + speed ihr Vertrauen in das skalierbare Modell bekräftigten.

Kodex AI (Gründung 2022)

Thomas Kaiser und Claus Lang haben mit ihrem Berliner DeepTech Kodex AI den perfekten Zeitpunkt für den KI-Boom abgepasst. Ihr B2B-SaaS-Produkt ist ein hochspezialisiertes Sprachmodell, das ausschließlich für den Compliance-Bedarf von Banken und Versicherungen trainiert wurde. Der technologische USP ist die garantierte Halluzinationsfreiheit und die strenge On-Premise-Fähigkeit, wodurch keine sensiblen Bankdaten ungeschützt in die Public Cloud fließen. Nachdem Frühphasen-Investoren wie signals Venture Capital, Techstars und die Deutsche Bank das initiale Wachstum finanzierten, lieferte das Start-up im Herbst 2025 den ultimativen Beweis für die Attraktivität dieses Milliardenmarktes: Kodex AI wurde in einem aufsehenerregenden Deal vom britischen RegTech-Giganten CUBE Global übernommen.

Sunhat (Gründung 2022)

Lukas Vogt, Alexander Behr und Ali Kamalizade starteten Sunhat in Köln, um Unternehmen vor der Flut komplexer Lieferantenfragebögen zu retten. Das B2B-SaaS-System des Start-ups ("Collaborative Proof Platform") nutzt Generative KI, um eingehende ESG- und Compliance-Fragebögen von Kunden oder Zertifizierern vollautomatisch mit historischen Unternehmensdaten abzugleichen und auditsicher zu beantworten. Die proprietäre Mapping-Engine für unstrukturierte Textdokumente bildet den Kern-USP und senkt den Zeitaufwand massiv. Im Herbst 2025 gelang dem Team der große Sprung: Der auf FinTech und RegTech spezialisierte VC CommerzVentures stieg als neuer Lead-Investor im Rahmen einer 9,2-Millionen-Euro-Series-A-Runde ein, während treue Bestandsinvestoren wie Capnamic und EnBW New Ventures ebenfalls erneut mitzogen.

Fides Technology (Gründung 2021)

Das Münchner Fides-Technology-Gründungsteam um Lisa Gradow, Philippa Peters und Vincent Bobinski operiert tief im Bereich Corporate Governance. Das B2B-SaaS-Geschäftsmodell bietet ein Board-Management-System, das Vorstands- und Aufsichtsratsbeschlüsse, Gesellschafterlisten und rechtliche Pflichten digital und rechtssicher über mehrere Jurisdiktionen hinweg verwaltet. Der USP ist die nahtlose, revisionssichere Verknüpfung von Entity-Management mit dem täglichen operativen Geschäft. Die renommierte VC-Firma La Famiglia (heute Teil des US-Giganten General Catalyst) und Sequoia traten hier früh als Lead-Investoren auf. Im Herbst 2025 lieferte das Team dann das ultimative Ausrufezeichen für diesen Boom-Markt: Fides wurde in einem aufsehenerregenden Deal vom globalen LegalTech-Schwergewicht LegalOn übernommen, um internationale Governance-Prozesse zu verschmelzen.

Briink (Gründung 2021)

Aus dem Berliner Merantix-Ökosystem heraus haben Tomas van der Heijden und Samuel King mit Briink eine KI-Lösung für die Überprüfung der EU-Taxonomie-Konformität geschaffen. Das B2B-SaaS-Modell durchleuchtet riesige, unstrukturierte Dokumentenmengen von Unternehmen, um Beweise für nachhaltige Wirtschaftsaktivitäten zu extrahieren. Der technologische USP liegt im domänenspezifischen Training proprietärer Sprachmodelle auf juristische und ökologische Fachsprache, was Halluzinationen beim Audit massiv reduziert. Nachdem Merantix das Start-up in der absoluten Frühphase begleitete, übernahmen in der letzten signifikanten Millionen-Runde die institutionellen Fonds 13books Capital und EquityPitcher Ventures den Lead, um die Expansion im europäischen Datenmarkt zu finanzieren.

ContractHero (Gründung 2020)

Mit ContractHero adressieren Sebastian Wengryn und Gerry Koch von Berlin aus ein klassisches, aber im Zuge strengerer Lieferkettengesetze wieder massiv drängendes Problem des Mittelstands: das dezentrale Vertragschaos. Die B2B-SaaS-Lösung nutzt Machine Learning, um Verträge automatisch auszulesen, Kündigungsfristen zu überwachen und Compliance-Risiken in Lieferantenverträgen zu flaggen. Der USP ist die radikal einfache Benutzeroberfläche, die im Gegensatz zu schweren Enterprise-Lösungen keine monatelange IT-Implementierung erfordert. Nachdem der High-Tech Gründerfonds (HTGF) und b2venture das Start-up in der frühen Seed-Phase maßgeblich aufbauten, hat sich ContractHero bis heute durch starke Wachstumsrunden als feste, skalierende Branchengröße etabliert.

Internationaler Ausblick & Fazit: Die nächste Welle rollt an

Während Europa im Jahr 2026 stolz auf sein florierendes, hochreguliertes Compliance-Ökosystem blickt, deuten globale Makro-Trends bereits die nächsten massiven Disruptionen an. Aus den USA schwappt der Trend der "Autonomous Compliance Agents" über – Agentic-AI-Systeme, die nicht nur monitoren, sondern selbstständig und rechtsverbindlich Verträge nachverhandeln, was in der EU bereits jetzt tiefgreifende juristische Abwehrreaktionen auslöst. Asien, insbesondere Singapur, treibt derweil die absolute Standardisierung voran; getrieben durch die Zentralbank MAS kommunizieren RegTechs dort zunehmend über staatlich orchestrierte API-Ökosysteme direkt mit den Behörden, wodurch das klassische Reporting vollständig in prädiktive Echtzeit-Datenströme transformiert wird.

Aus dem Cybersecurity-Hub Israel wiederum sehen wir die Adaption von Confidential Computing und Homomorpher Verschlüsselung (FHE) für Legal-LLMs. Diese kryptografischen Durchbrüche erlauben es erstmals, hochsensible Patente und M&A-Daten durch KI analysieren zu lassen, ohne dass das Sprachmodell selbst jemals Zugriff auf den unverschlüsselten Klartext benötigt.

Für Gründer*innen und Investor*innen hierzulande lautet das ultimative Fazit daher: Wer die dichte EU-Regulatorik als unüberwindbares Hindernis betrachtet, hat das Spielfeld bereits gedanklich verlassen. Wer sie jedoch als den am besten finanzierten, krisensichersten und am stärksten wachsenden B2B-SaaS-Markt dieses Jahrzehnts versteht, hat gerade erst angefangen, richtig Geld zu verdienen.

Sheap: Wie Roman Wolf (15) den Prospekt-Dschungel digitalisiert

Zwischen Hausaufgaben und Coden am Küchentisch: Der 15-jährige Roman Wolf aus dem fränkischen Donnersdorf hat mit Sheap eine KI-gestützte App gebaut, die Supermarkt-Angebote automatisch in Rezepte verwandelt.

Wer beim Wocheneinkauf sparen möchte, kennt das Ritual: Das analoge Durchblättern bunter Supermarktprospekte, das manuelle Vergleichen von Preisen und die mühsame Frage, welche Mahlzeiten sich aus den reduzierten Produkten sinnvoll kombinieren lassen. In Zeiten spürbarer Inflation und hoher Lebensmittelpreise ist das für viele längst finanzielle Notwendigkeit. Für Roman Wolf war dieses Alltagsproblem der Startschuss für sein erstes eigenes Tech-Unternehmen.

Als eines von sechs Kindern wuchs der Schüler in einem Haushalt auf, in dem der Wocheneinkauf logistisch und finanziell ins Gewicht fiel. „Bei uns zuhause war Einkaufen immer ein großes Thema“, erinnert sich Wolf. Dabei fiel ihm ein grundlegendes Problem auf: „Angebote und Rezepte sind eigentlich immer getrennt. Entweder schaust du, was gerade günstig ist, oder du suchst ein Rezept.“ Beides manuell zusammenzubringen, kostete viel Zeit und Nerven. „Das muss doch einfacher gehen“, schoss es dem Jugendlichen durch den Kopf. So wurde Sheap geboren.

Unter diesem Namen hat der 15-Jährige eine App entwickelt, die wöchentlich die aktuellen Angebote von über neun Supermarktketten – darunter Aldi, Lidl, Rewe und Kaufland – aggregiert. Der Clou: Die App generiert aus den Angebotsdaten wöchentlich über 270 fertige Rezepte. „Klassische Rezept-Apps starten meistens beim Rezept. Angebotsportale starten beim Preis. Sheap verbindet beides“, bringt es der Gründer auf den Punkt.

Vom analogen Schmerz zur App in Rekordzeit

Bemerkenswert ist das konsequente Lean-Startup-Vorgehen. In gerade einmal vier Monaten zog Wolf das Projekt von der Idee bis zur Veröffentlichung durch. Dabei ist er kein bloßer Ideengeber, der eine Agentur beauftragt hat. Seine ersten Programmiererfahrungen sammelte er bereits mit elf Jahren beim Bau kleiner Spiele. Für Sheap brachte er sich das nötige Wissen durch Online-Kurse und Ausprobieren kurzerhand selbst wieder bei.

„Ja, das hat auf jeden Fall einiges an Nerven gekostet!“, gibt der Schüler unumwunden zu. Gleichzeitig verweist er auf technologische Schützenhilfe: „Heute gibt es mit KI unglaublich viele Möglichkeiten, die Entwicklung von Software effizienter zu machen. Da konnte ich mir auch die ein oder andere Stunde sparen.“

Die Update-Historie in den App-Stores belegt seine technische Disziplin. Fast wöchentlich spielt er Verbesserungen aus, integriert etwa Gamification-Elemente wie ein Spar-Dashboard, das den Nutzer*innen ihre finanzielle Ersparnis aufzeigt.

Accelerator-Weihen und der Kampf mit der Bürokratie

Dass es sich bei Sheap um ein ernstzunehmendes Produkt handelt, zeigen knapp 2.000 Nutzer*innen sowie die Finalteilnahme am FLIGHT Accelerator der Startbahn27 in Schweinfurt. Doch wer als 15-Jähriger gründet, stößt rechtlich schnell an harte Grenzen. Vertreten wird das Start-up daher pragmatisch durch die familiäre „Wolfs Vermietungs GbR“.

Seine Eltern hätten ihn von Anfang an unterstützt, betont der Gründer. Einen großen Pitch am Küchentisch brauchte es nicht. „Die Lösung mit der GbR war keine lange Diskussion, sondern vor allem eine praktische Möglichkeit, um die rechtlichen Voraussetzungen in der Anfangsphase zu erfüllen“, erklärt Wolf. Dennoch ist er sich bewusst, dass mit dem Wachstum auch die Verantwortung wächst. „Deshalb ist eine Umwandlung in eine UG bereits in Planung“, so der Jungunternehmer.

B2C-Haifischbecken und offene Daten-Fragen

Trotz des rasanten Starts bewegt sich das Modell in einem schwierigen Markt: Nutzer*innen sind kostenlose Rezept-Apps gewöhnt. Die Frage, woher die Echtzeit-Daten der Supermärkte stammen – ob über offizielle Schnittstellen oder mühsames Web-Scraping –, ließ der Gründer unbeantwortet. Bezüglich der Serverkosten gibt er sich jedoch transparent: „Aktuell tragen ich und meine Eltern die laufenden Kosten.“ Diese seien noch überschaubar, doch der Schüler gibt die Marschroute klar vor: „Sicherlich ist es mein Ziel, in den nächsten Monaten ins Plus zu ziehen.“

Ein lukrativer Ausweg aus der Monetarisierungsfalle ist der Schritt in den B2B-Bereich. Wolf führt bereits erste Gespräche mit Supermärkten und großen Einzelhandelsgruppen. Wer vermutet, gestandene Kaufleute würden einen 15-Jährigen belächeln, irrt. „Ich hatte erwartet, dass ich mich vielleicht drei- bis viermal öfter durchsetzen muss, aber das Gegenteil ist der Fall“, so Wolf. „Es sind immer Gespräche auf Augenhöhe.“

Der Burggraben gegen die Branchenriesen

Dennoch bleibt die Konkurrenz durch Riesen wie KaufDA oder Rewe ein Thema. Was passiert, wenn die Großen das Modell in ihre eigenen Apps einbauen? „Das ist die Frage, die mich noch am unsichersten macht“, räumt er ehrlich ein. Die großen Player hätten Budgets und Teams, die er nie einholen könne. Sein eigener Burggraben sei die extreme Agilität: „Wenn jemand mir heute Feedback schreibt, kann ich übermorgen ein Update rausspielen. Kein Meeting, kein Freigabeprozess, keine Quartalsstrategie.“

Langfristig, so betont der Gründer, suche er ohnehin nicht die Konfrontation. „Ich will gar kein Gegner der großen Ketten sein, ich will ihr Partner werden.“ Wenn Sheap dem Supermarkt helfe, rabattierte Waren cleverer zu vermarkten, ändere sich die Dynamik: „Dann bin ich nicht mehr der Außenseiter, den sie fürchten müssen, sondern jemand, mit dem sie bauen wollen. Auf diesen Moment arbeite ich hin.“

Fazit: Machen statt Planen

Roman Wolf und Sheap sind ein Paradebeispiel dafür, wie zugänglich App-Entwicklung geworden ist. Auch wenn die Skalierung im FoodTech-Markt eine massive Hürde bleibt: Wer mit 15 Jahren ein Produkt baut, in Accelerator-Finals steht und auf Augenhöhe mit dem Einzelhandel verhandelt, dem stehen alle Türen offen. Wie Wolf selbst kürzlich riet: „Fangt früher an, als ihr euch bereit fühlt. Holt euch echtes Feedback. Und gebt nicht zu schnell auf.“

Satelliten-Blackout als Geschäftsmodell: Kann QOODA den Milliardenmarkt der Quantennavigation erobern?

Ein Münchner DeepTech-Start-up hat den Münchener Businessplan Wettbewerb 2026 gewonnen. Die Vision von QOODA ist so ehrgeizig wie technisch komplex: Satellitenfreie Navigation durch hochauflösende Magnetfeldkartierung mittels Quantensensorik. Doch wie realistisch ist das Geschäftsmodell in einem kapitalintensiven Markt, in dem bereits globale Akteure wetteifern? Eine Einordnung.

In einer zunehmend volatilen Weltlage werden kritische Infrastrukturen zur Zielscheibe. Das sogenannte Spoofing und „amming – also die Manipulation oder Störung von globalen Satellitennavigationssystemen (GNSS) wie GPS oder Galileo – betrifft längst nicht mehr nur militärische Drohnen. Zivile Luftfahrt, autonome Systeme und die Logistik stehen vor massiven Herausforderungen. Branchenexperten schätzen die täglichen wirtschaftlichen Schäden durch GPS-Ausfälle auf bis zu eine Milliarde US-Dollar.

Genau in diese Lücke stößt QOODA. Das Start-up entwickelt quantenbasierte Lösungen, die eine präzise Navigation ohne Satellitensignal ermöglichen. Das Zauberwort lautet Magnetic Anomaly Navigation (MagANav). Die Idee: Das Magnetfeld der Erde gleicht einem einzigartigen Fingerabdruck. QOODA nutzt extrem empfindliche Quantensensoren, um selbst kleinste Anomalien im Magnetfeld zu messen. Diese Daten werden anschließend mit weiteren Sensordaten fusioniert und mithilfe Künstlicher Intelligenz – genauer gesagt Physics-Informed Neural Networks – zu präzisen Magnetfeldkarten verarbeitet. Das Ergebnis ist eine ausfallsichere, alternative Referenz für die Lokalisierung in sicherheitskritischen Bereichen.

„Mit unserer quantensensorbasierten Technologie gestalten wir GPS-freie Navigation neu.“ – Dr. Björn Pötter, Geschäftsführer von QOODA

Gründerteam und Historie

Hinter der technologischen Vision steht ein Schwergewicht an akademischer und industrieller Expertise. Die QOODA GmbH wurde im Jahr 2025 in München gegründet. Das fünfköpfige Gründerteam bringt das notwendige Rüstzeug aus Quantenphysik, Informatik und Industrieerfahrung mit: Neben CEO Dr. Björn Pötter stehen Dr. Inés de Vega, Dr. Peter Eder (COO), Dr. Sadegh Ebrahimi (CTO) und Ahmad Nikmanesh an der Spitze des Unternehmens.

Ihre gemeinsame Mission beschreiben sie als die Modernisierung der sogenannten „OODA-Schleife“ (Observe, Orient, Decide, Act) – einem Konzept aus der Militärstrategie, das durch Quantentechnologie und KI in diversen Anwendungsdomänen schnellere und intelligentere Entscheidungen ermöglichen soll.

Die Hard Facts zu QOODA

- Gründung: 2025 (HRB 305706, Amtsgericht München)

- Stammkapital: 25.000 Euro

- Technologie: Quantensensorik, Sensorfusion, KI-gestützte Magnetfeldkartierung (MagANav)

- Zielmärkte: Luftfahrt, autonome Systeme, Robotik, UXO-Detektion

- Auszeichnungen: 1. Platz beim Münchener Businessplan Wettbewerb 2026 (BayStartUP)

Der Markt: Mehr als nur Navigation

Die Anwendungsfälle für QOODAs Technologie gehen weit über die klassische Luftfahrt hinaus. Ein besonders eindrucksvolles Beispiel für den praktischen Nutzen ihrer DeepTech-Entwicklung ist die Kampfmittelräumung (UXO – Unexploded Ordnance) in Krisengebieten wie der Ukraine. In Zusammenarbeit mit der Dropla Tech ApS nutzt QOODA die Tatsache, dass Quantensensoren eine bis zu tausendfach höhere Sensitivität als klassische Methoden aufweisen, um Minen und Blindgänger zuverlässiger zu detektieren.

Darüber hinaus streckt das Start-up seine Fühler in Richtung Predictive Maintenance (vorausschauende Wartung) aus. Mit quantenmagnetischer und THz-Bildgebung sollen beispielsweise nichtleitende Bauteile von Flugzeugen (wie Radome) präzise auf Defekte inspiziert werden. Diese Diversifikation des Portfolios ist strategisch klug, um unterschiedliche Einnahmequellen in B2B-Märkten zu erschließen.

Das Geschäftsmodell auf dem Prüfstand

Wer Hardware, insbesondere Quanten-Hardware, entwickelt, steht unweigerlich vor dem "Tal des Todes" – der extrem kapital- und zeitintensiven Phase zwischen Prototyp und Serienfertigung. Ein kritischer Blick auf das Geschäftsmodell von QOODA offenbart jedoch einen pragmatischen Ansatz zur Risikominimierung.

Das Start-up positioniert sich explizit in den Technology Readiness Levels (TRL) 4 bis 6. Hier liegt der Fokus auf dem Aufbau von Intellectual Property (IP), der Entwicklung wiederverwendbarer Module und Prototyping. Für die teure Industrialisierungsphase (TRL 7-9) – also Zertifizierung, Härtung der Systeme und Skalierung für den Massenmarkt – sucht QOODA den Schulterschluss mit etablierten Industriepartnern.

Um die frühen Phasen der Unternehmensentwicklung zu finanzieren, betreibt das Team zudem Consulting. Die Identifikation von Use-Cases, Strategieberatung für Unternehmen im Quanten-Bereich sowie die Bereitstellung ihrer Entwicklungsplattform „ODIN“ sollen offenbar den Cashflow ankurbeln, während das Kernprodukt reift. Diese Strategie reduziert zwar das anfängliche Kapitalrisiko, macht QOODA auf lange Sicht jedoch stark abhängig vom Wohlwollen und der Geschwindigkeit seiner industriellen Partner.

„Der Münchener Businessplan Wettbewerb bietet uns die passende Plattform, um Technologie und Marktpotenzial sichtbar zu machen“, erklärt Dr. Pötter. Nun geht es darum, das Wachstum strukturiert vorzubereiten und genau diese strategischen Partnerschaften gezielt auszubauen.

Wettbewerb: Ein globales Wettrüsten

QOODA bewegt sich in einem Markt, in dem keine Gefangenen gemacht werden. Die Idee der Navigation mittels magnetischer Anomalien wird derzeit weltweit vorangetrieben. Das australische Start-up Q-CTRL hat mit seinem System "Ironstone Opal" bereits reale Demonstrationen absolviert und behauptet, traditionelle Trägheitsnavigationssysteme (INS) um ein Vielfaches an Genauigkeit zu übertreffen. Auch Giganten der Branche, wie Maxar Intelligence mit ihrer kamerabasierten Software "Raptor", entwickeln alternative Lösungen für GPS-freie Umgebungen.

Die Konkurrenz ist massiv finanziert und operiert international (z.B. Q-CTRL mit Büros unter anderem in Sydney, Los Angeles und Berlin). Für ein junges Münchner Startup bedeutet das: Die Uhr tickt. Der Sieg beim BayStartUP-Wettbewerb ist ein erstklassiger Meilenstein, muss nun aber zügig in hochvolumige Finanzierungsrunden umgemünzt werden.

Einordnung und Fazit

QOODA ist ein Paradebeispiel für den modernen DeepTech-Ansatz "Made in Germany". Das Team kombiniert herausragende akademische Exzellenz mit einem erstaunlich pragmatischen Markteintritt. Anstatt den Versuch zu wagen, mit 25.000 Euro Startkapital eine eigene Hardware-Fabrik aus dem Boden zu stampfen, fokussieren sich die Münchner auf den USP: die Algorithmen, die Sensorfusion und die Modulentwicklung (TRL 4-6). Das begleitende Consulting-Geschäft liefert zudem wichtige Bodenhaftung und frühe Kund*innenkontakte.

Die Technologie adressiert ein brennendes, globales Problem: die Verletzlichkeit von GPS-Systemen. Wenn es QOODA gelingt, die Industrialisierungspartnerschaften (TRL 7-9) erfolgreich abzuschließen, steht dem Start-up ein Multi-Milliarden-Markt offen. Das größte Risiko bleibt jedoch das Timing und das Kapital. Die internationale Konkurrenz, insbesondere aus dem angloamerikanischen und australischen Raum, ist mit prall gefüllten Kriegskassen bereits im Feldtest. Für QOODA gilt es nun, den Schub des Businessplan-Siegs zu nutzen, um die europäische technologische Souveränität in diesem Sektor entscheidend mitzugestalten.

TenderWalls: Bootstrapping im Tapeten-Dschungel

Der E-Commerce für Interior und Wandgestaltung wächst, doch oft lassen Onlineshops ihre Kundschaft mit einer schier endlosen Auswahl allein. Genau hier setzt das 2025 in Köln gegründete Start-up TenderWalls an. Mit einem kuratierten Ansatz, schlankem Geschäftsmodell und viel Branchenerfahrung will das Unternehmen den E-Commerce für Premium-Tapeten und langlebige Wandgestaltung persönlicher machen. Doch wie robust ist das Modell in einem stark umkämpften Markt? Eine Analyse.

Hinter TenderWalls stehen die Gründerin Valentina Vindermudt und Co-Founder Max Danin. Valentina Vindermudt hat in ihren rund zwölf Jahren Laufbahn in den Bereichen E-Commerce, Einkauf, Content und Kundenservice viel gesehen. Doch statt eines plötzlichen Aha-Erlebnisses war es eine schleichende Unzufriedenheit, die 2025 zur Gründung führte.

„Es gab weniger den einen dramatischen Schlüsselmoment als eine wiederkehrende Frustration“, erinnert sich die Gründerin. Die Kundschaft finde online zwar immer mehr Tapeten, werde bei der eigentlichen Entscheidung aber oft alleingelassen. „Irgendwann war klar: Im Markt fehlt nicht noch mehr Auswahl, sondern bessere Orientierung“, bringt sie das Problem auf den Punkt.

Gemeinsam mit Max Danin entschied sie sich für den komplett eigenständigen Aufbau – aus Überzeugung. „Das war für uns der glaubwürdigste Weg, diese Haltung ohne die Logik eines möglichst großen Sortiments umzusetzen“, betont Vindermudt.

Die Lösung des Duos: Eine bewusst kuratierte Alternative, die auf ausgewählte europäische Hersteller*innen setzt. Doch was macht eine Tapete überhaupt zum Premium-Produkt? Für die Gründerin greifen die üblichen Kriterien hier zu kurz. „Premium definieren wir nicht über Preis oder Markenbekanntheit“, stellt sie klar. Vielmehr zählten gestalterische Eigenständigkeit, Langlebigkeit sowie die Präzision von Druck und Farbgebung. Das Team prüfe Muster und Materialien konsequent physisch. „Wir nehmen nur Kollektionen auf, die unseren gestalterischen Anspruch erfüllen und eine langfristig überzeugende Raumwirkung ermöglichen“, so Vindermudt weiter.

Kuratiert und ohne eigenes Lager

TenderWalls ist ein klassisches Beispiel für ressourcenschonendes Unternehmertum. Der Start erfolgte schlank mit rund 20.000 Euro Eigenkapital und einem Gründungsdarlehen. In der werbeintensiven E-Commerce-Welt schmilzt ein solches Budget oft rasant dahin. Auf die Frage nach dem aktuellen Runway winkt Max Danin jedoch ab.

„TenderWalls wurde von Beginn an schlank und kapitaldiszipliniert aufgebaut“, erklärt der Co-Founder. Das laufende Geschäft trage in der heutigen Struktur bereits die wiederkehrenden betrieblichen Aufwendungen, weshalb das Team den Runway nicht als feste Anzahl verbleibender Monate betrachte. Die teuersten Posten beim Markenaufbau seien bisher der Onlineshop, das Sortiment und die dazugehörigen Mustermaterialien gewesen. Danin gibt sich zuversichtlich: „Den weiteren Aufbau können wir derzeit aus eigener Kraft und ohne kurzfristigen externen Finanzierungsdruck fortsetzen.“

Um totes Kapital in den Regalen zu vermeiden, setzt das Start-up komplett auf Direktversand und verzichtet auf ein Überbestandslager. Ein logischer Schritt, der jedoch die Gefahr eines Kontrollverlusts bei der Customer Experience birgt. Danin wehrt sich gegen diese Annahme: „Direktversand bedeutet für uns nicht, die Customer Experience an den Hersteller abzugeben. Wir haben den einzelnen Versandvorgang zwar nicht physisch in der Hand, übernehmen aber weiterhin die Verantwortung für den gesamten Kundenprozess.“ Eine absolute Transportkontrolle könne ohnehin kein(e) Händler*in garantieren. Es gehe vielmehr darum, Qualitätsanforderungen zu definieren, Abweichungen früh zu erkennen und im Problemfall schnell zu handeln. „Genau darin sehen wir unsere Verantwortung als Premiumanbieter“, resümiert er.

Der Kampf gegen Retouren – und um die Conversion

Ein weiterer potenzieller Flaschenhals ist der kostenpflichtige Musterservice, der Retouren zwar minimiert, Erstkäufer*innen aber abschrecken könnte. Auf die Frage nach der Abbruchquote bleibt Valentina Vindermudt transparent, aber zahlenmäßig vage: Für eine statistisch belastbare Abbruchquote sei die Datenbasis noch zu jung, künstliche Sicherheit wolle man durch geschätzte Kennzahlen nicht vermitteln.

Den Ansatz verteidigt sie indes vehement: „Den Musterservice verstehen wir nicht als zusätzliche Hürde, sondern als Teil der Beratung.“ Da sich Farbe, Struktur und Maßstab am Bildschirm nur begrenzt beurteilen ließen, können Kund*innen das Design für zwei Euro im eigenen Licht prüfen. Der niedrige Preis fungiere bewusst als Schutzgebühr. „Sie soll dazu anregen, Muster gezielt für die engere Auswahl zu bestellen, statt unbedacht große Mengen anzufordern“, erklärt die Gründerin.

Als nächsten technologischen Hebel plant das Team eine „Digital Style Engine“, die persönliche Vorlieben und die Raumsituation in Produktempfehlungen übersetzt. Ein komplexes Projekt, das oftmals Entwicklungs-Millionen verschlingt. Danin bremst allzu frühe VC-Fantasien aus: „Wir entwickeln die Digital Style Engine bewusst modular. Eine erste funktionsfähige Version ist mit unserem Bootstrapping-Ansatz realisierbar; dafür sind wir nicht auf Risikokapital angewiesen.“ Externes Geld schließe man für spätere Stufen zwar nicht aus, es sei aber kein Selbstzweck. „Es käme erst dann infrage, wenn es einen bereits validierten Ansatz schneller skalieren kann“, stellt er klar.

Vom reinen Handel zur eigenen Wertschöpfung: TenderWalls Studios

Parallel zur technologischen Weiterentwicklung bereitet das Team mit TenderWalls Studios bereits die nächste Erweiterung des Geschäftsmodells vor. Die technische Grundlage ist aufgebaut, derzeit laufen die Tests. Geplant ist eine Design-, Individualisierungs- und Fertigungslinie für Wandbilder und besondere Wandlösungen, die exakt auf Raum und Wandmaß der Kundschaft abgestimmt werden. Der Marktstart soll nach Abschluss der Testphase schrittweise erfolgen. Perspektivisch ergänzt TenderWalls damit die reine Kuration und Beratung um individuell konfigurierte Lösungen und holt sich so zusätzliche eigene Wertschöpfung ins Haus.

Kritisch hinterfragt

Ein Blick auf die Marktstruktur und das gewählte Geschäftsmodell offenbart sowohl clevere Ansätze als auch spürbare Hürden.

Der Wettbewerb in der Hochburg Köln

Der E-Commerce-Markt für Tapeten ist dicht besiedelt und stark umkämpft. Interessanterweise ist ausgerechnet Köln eine absolute Hochburg für diesen Nischenmarkt. Etablierte Player*innen wie Livingwalls, das Tapetenstudio oder die seit über 20 Jahren bestehende TapetenAgentur operieren ebenfalls aus der Rheinmetropole. Diese Konkurrent*innen bieten nicht nur gigantische Sortimente und eigene Musterservices an, sondern punkten teils auch mit physischen Showrooms vor Ort. TenderWalls muss sich gegen diese Platzhirsche zwingend über eine sehr spitze, ästhetisch anspruchsvolle Kuration und eine exzellente User Experience abheben, um nicht in der Masse unterzugehen.

Stärken und Schwächen des Modells im Überblick

- Kapitaleffizienz vs. Kontrollverlust: Der Verzicht auf ein eigenes Lager macht TenderWalls extrem agil und senkt die Fixkosten. Das Unternehmen begibt sich jedoch in eine starke Abhängigkeit von Hersteller*innen bezüglich des Bestandsmanagements.

- Retourenprävention vs. Conversion-Hürde: Der kostenpflichtige Musterservice minimiert Retouren bei sperrigen Gütern, fordert von der Kundschaft aber mehr Vorleistung und Geduld, was den spontanen Online-Kauf hemmt.

- Die Digital Style Engine als Hebel: Gelingt es, die haptische und visuelle Beratungskompetenz in einen intuitiven Algorithmus zu übersetzen, hätte TenderWalls ein starkes Alleinstellungsmerkmal gegenüber den herkömmlichen Filter-Funktionen der Konkurrenz.

Learnings für Gründer*innen und Start-ups

Das Start-up TenderWalls bedient klassische Narrative, die für unsere Leser*innen hochrelevant sind:

- Gründung aus Branchenexpertise: Das Beispiel zeigt, wie tiefgreifendes Wissen aus über einem Jahrzehnt Berufserfahrung genutzt werden kann, um Marktlücken – wie die mangelnde Orientierung der Kund*innen – zu identifizieren und unternehmerisch zu lösen.

- Bootstrapped E-Commerce: TenderWalls demonstriert eindrucksvoll, dass ein Einstieg in den Handel auch mit einem überschaubaren Startbudget von 20.000 Euro und Darlehen machbar ist, sofern man auf schlanke Strukturen (Direct Shipping) setzt.

- Markenaufbau im traditionellen Markt: Die Case Study verdeutlicht die ständige Herausforderung, ein stark haptisches, visuelles Produkt rein digital als Premium-Marke zu etablieren und gegen etablierte Vollsortimenter anzutreten.

Wie ScanlyAI den Markt für Produkt-Listings aufs nächste Level heben will

Das 2021 von Alexander Khramtsov gegründete SFP-IT verspricht mit seiner neuen Lösung „ScanlyAI“ das Ende manueller Produktdatenerfassung. Ein Foto soll genügen, um verkaufsfertige Inserate für eBay, Kleinanzeigen und Co. zu generieren. Doch wie tief ist der technologische Burggraben wirklich, wenn die großen Marktplätze längst eigene KI-Lösungen ausrollen?

Wer im E-Commerce wachsen will, scheitert oft an der profansten aller Aufgaben: der Dateneingabe. Jeder Artikel muss fotografiert, vermessen, beschrieben und bepreist werden – ein enormer Flaschenhals, insbesondere für Händler*innen von Retouren, Restposten oder gebrauchten Ersatzteilen. Genau hier setzt ScanlyAI an, ein neues Produkt der 2021 gegründeten SFP-IT aus dem bayerischen Neusäß.

Die Versprechung klingt nach dem feuchten Traum jedes/jeder Online-Händler*in: Ein Foto via Smartphone-App oder Browser hochladen, und eine KI extrahiert vollautomatisch Marke, Modell, Zustand und technische Eigenschaften. Sogar Barcodes und Etiketten sollen ausgelesen werden, um am Ende einen suchmaschinenoptimierten Titel, eine Beschreibung und einen marktgerechten Preisvorschlag auszuspucken. Die Zeit pro Inserat soll so auf unter eine Minute sinken.

Auf die Frage nach der tatsächlichen Trefferquote im harten E-Commerce-Alltag warnt Gründer Alexander Khramtsov jedoch vor allzu pauschalen Versprechungen. „Eine pauschale Trefferquote wäre unseriös, weil sie stark vom jeweiligen Produkt abhängt“, räumt er ein. Während sich Artikel mit intakten Typenschildern oder Barcodes leicht scannen ließen, erfordere stark beschädigte oder unvollständige Ware mehr Finesse. Deshalb verlasse sich ScanlyAI nicht auf ein einziges Modell, sondern kombiniere Bilderkennung gezielt mit OCR und weiteren Datenquellen. Die KI solle den/die Händler*in ohnehin nicht komplett ersetzen, sondern ihm lediglich den lästigsten Teil der Arbeit abnehmen. Ab wann sich die Software rechnet? „Finanziell lohnt sich ScanlyAI aus meiner Sicht bereits für Händler, die regelmäßig Produkte einstellen“, betont Khramtsov. Wer monatlich hunderte oder gar tausende Artikel verarbeite, spare nicht nur viele Stunden, sondern könne die neu gewonnene Zeit direkt in den Einkauf oder den Kund*innenservice stecken.

Aus der Werkstatt in den Browser

Die Entstehungsgeschichte von ScanlyAI unterscheidet sich vom klassischen Garagen-Start-up-Narrativ. Hinter dem Tool steht die SFP-IT unter der Leitung von Geschäftsführer Alexander Khramtsov. Das Unternehmen – ursprünglich unter dem Namen „new direction systems GmbH“ gestartet – agiert heute als etabliertes Systemhaus, das sich auf Cloud-Plattformen, Digital-Twin-Lösungen und industrielle Automatisierung versteht.

Dieser Hintergrund erklärt den eigentlichen Nukleus von ScanlyAI: Die Software hat ihre Wurzeln in der Identifikation von Kfz-Ersatzteilen. Wer jemals versucht hat, eine gebrauchte Lichtmaschine ohne lesbare Teilenummer korrekt zuzuordnen, kennt das Problem.

Der Ursprung liege tatsächlich in diesem hochkomplexen Bereich, bestätigt der Geschäftsführer. „Dort haben wir ein sehr schwieriges Problem gelöst: Produkte anhand von Fotos und wenigen vorhandenen Informationen möglichst zuverlässig zu identifizieren“, blickt er zurück. Irgendwann sei dem Team klargeworden, dass dieses Identifikations-Nadelöhr genauso bei Retouren oder Restposten existiert. Dass aus einer hochspezialisierten Nischenlösung nun ein breites E-Commerce-Tool für den Massenmarkt pivotierte, ist ein klassischer und kluger Start-up-Move. Die Technologie hatte ihren Proof of Concept im extrem schwierigen Daten-Markt bestanden und wurde nun skaliert. Bemerkenswert dabei ist die völlige Unabhängigkeit von Investoren. „Die Entwicklung wurde komplett aus unserem eigenen Unternehmen finanziert“, erklärt Khramtsov stolz. Man habe bewusst auf externes Kapital verzichtet, um sich die Freiheit zu bewahren, das Produkt „konsequent an den Bedürfnissen unserer Kunden weiterzuentwickeln.“

Wer zahlt für etwas, das eBay auch kann?

Das Geschäftsmodell von ScanlyAI zielt klar auf professionelle Power-Seller*innen und KMU im B2B-Bereich ab. Während private Gelegenheitsverkäufer*innen wohl kaum für ein solches Tool zahlen würden, ist der ROI für gewerbliche Händler*innen durch die immense Zeitersparnis sofort greifbar. Die Funktionen – wie der Massenupload für große Warenbestände und der zentrale Listing-Editor – deuten auf ein klassisches SaaS-Modell hin. SFP-IT setzt hier erfreulicherweise auf ein rein kontingentbasiertes Credit-System (Pay-per-Listing) ohne klassische Abo-Falle.

Doch hier muss sich das Modell kritischen Fragen stellen. Der Markt wächst rasant und die Plattformen selbst, wie etwa eBay, haben längst eigene „Magical Listing“-KI-Tools gebührenfrei in ihre Apps integriert, die ebenfalls aus Fotos Beschreibungen generieren. Direkte Wettbewerber*innen wie Photoroom fischen im selben Teich.

Warum also für ScanlyAI zahlen? „Die KI-Funktionen der Marktplätze sind eine sinnvolle Unterstützung, lösen aber immer nur einen kleinen Teil des gesamten Prozesses“, kontert Khramtsov das drohende Plattform-Risiko. ScanlyAI verstehe sich nicht als Konkurrenz zu eBay und Co., sondern als zentrale, vorgelagerte Plattform. Es gehe darum, Barcodes auszulesen, strukturierte Produktdaten zu generieren und bei Pflichtangaben zu assistieren – völlig unabhängig vom späteren Verkaufskanal. Wer eBays KI nutzt, dessen Daten bleiben bei eBay. Bei ScanlyAI ließen sich die generierten Datensätze hingegen auch ins eigene ERP-System exportieren. „Viele Reseller verkaufen gleichzeitig über mehrere Kanäle. Genau dort spielt ScanlyAI seine Stärken aus, weil die Produktdaten nur einmal erstellt werden müssen“, argumentiert der Gründer.

Wo liegen die Hürden?

Für StartingUp lassen sich beim Blick unter die Haube von ScanlyAI drei zentrale Herausforderungen identifizieren:

- Das Halluzinations-Risiko: KI-Modelle neigen dazu, Lücken kreativ zu füllen. Dichtet die KI bei einem Laptop auf dem Foto fälschlicherweise 16 GB statt 8 GB RAM in die Beschreibung, haftet am Ende der/die Händler*in für den Sachmangel. Beim sensiblen Thema Haftung gibt sich der Gründer ernst, wehrt eine direkte Mithaftung für KI-Aussetzer aber wenig überraschend ab. „Am Ende bleibt die Verantwortung für ein Inserat selbstverständlich beim Verkäufer“, stellt er klar. Dennoch setze man alles daran, Fehler technisch zu minimieren. „ScanlyAI ist bewusst nicht so aufgebaut, dass eine KI einfach irgendeinen Text erzeugt“, versichert Khramtsov. Das System validiere verschiedene Datenquellen gegenseitig; unsichere Angaben würden gar nicht erst übernommen oder zur manuellen Kontrolle markiert. Sein Credo: „Unser Ziel ist deshalb nicht, Vermutungen zu treffen, sondern möglichst belastbare Informationen bereitzustellen.“

- Der technologische Burggraben: SFP-IT spricht von einem proprietären KI-System. In einer Zeit, in der multimodale KI-Modelle wie GPT-4o extrem günstige Bild-zu-Text-APIs bieten, stellt sich die Frage nach der Einzigartigkeit der Basis-Technologie. Nutzt SFP-IT am Ende doch nur fertige Large-Vision-Modelle? Darauf angesprochen gibt sich Khramtsov erfrischend pragmatisch: „Ich glaube, heute entwickelt kaum noch jemand jedes KI-Modell komplett selbst und das muss man auch nicht“, räumt er offen ein. Das Unternehmen verfolge einen technologieoffenen Ansatz und nutze APIs dort, wo es sinnvoll sei, gepaart mit eigenen KI-Modellen für spezielle Verfahren wie OCR, Barcode-Erkennung und Datensynthese. Der wahre Wert liege in der jahrelangen Vorarbeit. „Der eigentliche Mehrwert von ScanlyAI liegt daher nicht in einem einzelnen KI-Modell, sondern in der gesamten Plattform“, so der Gründer. Diese Orchestrierung von KI und eigener Logik lasse sich „nicht durch den Austausch eines einzelnen KI-Modells ersetzen.“

- Abhängigkeit von Schnittstellen: Die direkte Veröffentlichung auf Plattformen wie Kleinanzeigen.de ist ein Segen für Nutzer*innen, aber ein ständiger Kampf für Entwickler*innen. Die APIs dieser Marktplätze sind oft restriktiv, und Änderungen können Drittanbieter*innen -Tools jederzeit ausbremsen.

Unser Fazit

Mit ScanlyAI bringt SFP-IT ein Tool auf den Markt, das ein echtes, schmerzhaftes Problem im E-Commerce löst. Dass die Köpfe dahinter aus der komplexen Ersatzteil-Logistik kommen und bereits Erfahrung mit industrieller Software haben, verleiht dem Produkt eine hohe Glaubwürdigkeit und unterscheidet es von reinen KI-Hype-Start-ups.

Der Erfolg von ScanlyAI wird letztlich nicht davon abhängen, ob es ein einzelnes Foto etwas besser analysiert als die eBay-App. Der entscheidende Hebel ist die tiefe B2B-Integration. Gelingt es ScanlyAI jedoch, sich über APIs nahtlos in die bestehenden Warenwirtschaftssysteme der Händler*innen einzuklinken und dort fehlerfreie, strukturierte Stammdaten anzuliefern, hat das Tool das Potenzial, zu einem wertvollen Standardwerkzeug für den Mittelstand zu reifen. Bleibt es hingegen „nur“ ein weiteres Web-Dashboard, dürfte der Gegenwind der Tech-Giganten schnell spürbar werden.

Genau diese tiefe System-Integration hat Alexander Khramtsov als nächsten großen Meilenstein im Visier. „In den nächsten zwölf Monaten möchten wir weitere Marktplätze und Warenwirtschaftssysteme anbinden und die Automatisierung weiter ausbauen“, kündigt er an. Die Vision des Gründers geht dabei weit über einen einfachen Listing-Editor hinaus. „Langfristig sehe ich ScanlyAI nicht nur als Tool zum Erstellen von Inseraten. Ich möchte eine Plattform schaffen, die den gesamten Prozess rund um die Produkterfassung unterstützt“, formuliert Khramtsov sein ambitioniertes Ziel für die kommenden Jahre. Wenn Reseller dadurch jeden Tag wertvolle Zeit für ihr eigentliches Geschäft gewinnen, „dann haben wir unser Ziel erreicht.“

Von der Vibe-Coding-Idee zur launchfähigen App: Was Gründer*innen einplanen müssen

Mit Tools wie Lovable, Bolt oder Claude Code entsteht aus einer Idee heute in wenigen Tagen ein klickbarer Prototyp – ganz ohne Entwicklerteam. Genau das macht Vibe Coding für Gründerinnen und Gründer so attraktiv. Der Haken: Zwischen diesem Prototyp und einer App, die im App Store steht, echte Nutzerdaten verarbeitet und im Alltag stabil läuft, liegt mehr Arbeit, als die Demo vermuten lässt. Wer diese Lücke kennt, kann sie einplanen – und spart sich böse Überraschungen bei Budget und Zeitplan.

Zuerst das Positive, denn davon gibt es viel: Ein Vibe-Coding-Prototyp ist die beste Anforderungsbeschreibung, die du einer Agentur oder einem Entwickler geben kannst. Statt eines 30-seitigen Konzepts zeigst du eine klickbare App und sagst: „So soll es funktionieren.“ Das spart Abstimmungsschleifen, macht Ideen testbar, bevor Geld fließt, und hilft dir, mit echten Nutzern zu validieren, ob dein Produkt überhaupt gebraucht wird.

Für interne Tools, einfache Web-Anwendungen ohne sensible Daten oder einen Messe-Demo-Case reicht das Ergebnis oft sogar schon aus. Die Grenze verläuft dort, wo aus dem Experiment ein Produkt wird.

Die fünf Lücken zwischen Prototyp und Launch

1. Sicherheit und Datenschutz. Der unangenehmste Punkt zuerst: Laut dem GenAI Code Security Report von Veracode (2025, über 100 getestete KI-Modelle) führt KI-generierter Code in 45 Prozent der Fälle Sicherheitslücken ein. Und ein Sicherheitsreport vom Februar 2026 dokumentierte über 170 öffentlich zugängliche Datenbanken von Apps, die mit einem populären Vibe-Coding-Tool gebaut wurden – mit Kundendaten, die jeder abrufen konnte. Sobald deine App personenbezogene Daten verarbeitet, brauchst du ein Sicherheits-Review, saubere Zugriffskontrollen und eine DSGVO-konforme Architektur. Das liefert kein Prompt.

2. Der App-Store-Launch. Apple und Google prüfen jede App vor der Veröffentlichung. Signierung, Entwicklerkonten, Review-Prozesse, Datenschutzerklärungen, Store-Assets - dieser Prozess ist Handwerk und dauert beim ersten Mal deutlich länger als gedacht. Viele Vibe-Coding-Tools erzeugen zudem Web-Anwendungen, die sich gar nicht ohne Weiteres als native App veröffentlichen lassen.

3. Testing und Edge Cases. Der Prototyp funktioniert, wenn du ihn vorführst. Aber was passiert bei schlechtem Netz, altem Android-Gerät, abgelaufener Session, doppeltem Klick auf „Kaufen"? Produktionsreife heißt: Fehlerfälle sind durchdacht und getestet. Das ist erfahrungsgemäß der größte einzelne Zeitblock zwischen Prototyp und Launch.

4. Betrieb und Wartung. Eine App ist kein Einmalprojekt. Betriebssystem-Updates, Bibliotheks-Updates, Monitoring, Backups – als Faustregel solltest du 5 bis 12,5 Prozent der Entwicklungskosten pro Jahr für Wartung und Weiterentwicklung einplanen.

5. Architektur und Skalierung. KI-generierter Code ist auf „funktioniert jetzt" optimiert, nicht auf „lässt sich in einem Jahr erweitern". Wenn dein Produkt wächst, rächt sich eine chaotische Codebasis. Ein früher Architektur-Review durch erfahrene Entwickler ist deutlich günstiger als ein späterer Neubau.

Was kostet der Weg zum Launch?

Realistische Marktspannen für professionelle Umsetzung: Eine einfache App liegt bei etwa 8.000 bis 25.000 Euro, die meisten Gründer- und Mittelstandsprojekte landen zwischen 25.000 und 80.000 Euro, komplexe Plattformen darüber. Ein schlank geschnittenes MVP ist in 4 bis 8 Wochen machbar – vorausgesetzt, der Funktionsumfang bleibt diszipliniert. Dabei hilft eine Zahl aus der Produktforschung: Laut einer Pendo-Analyse von 2019 werden rund 80 Prozent aller Software-Features selten oder nie genutzt. Streiche also alles, was nicht zum Kern gehört.

Und ja, KI senkt auch die professionellen Entwicklungskosten – in Agenturprojekten typischerweise um 20 bis 40 Prozent bei einzelnen Entwicklungsschritten. Aber eben nicht pauschal aufs Gesamtprojekt: Anforderungen klären, Testing und Launch bleiben Menschenarbeit. Wer dir „90 Prozent günstiger dank KI" verspricht, spart an Stellen, die du später teuer bezahlst.

Für eine erste Hausnummer vor Anbietergesprächen helfen kostenlose App-Kosten-Rechner im Netz – so merkst du früh, ob Budget und Funktionsumfang zusammenpassen, und kannst Angebote besser einordnen.

So setzt du Vibe Coding richtig ein

Erstens: Nutze den Prototyp als Validierungs- und Kommunikationswerkzeug, nicht als Produktionscode. Zweitens: Hole vor dem Weiterbau ein technisches Review ein - Sicherheit, Architektur, Datenmodell. Drittens: Entscheide bewusst, was übernommen wird und was neu entsteht; oft ist das Datenmodell brauchbar, der Code selbst nicht. Viertens: Plane Launch, Testing und Betrieb von Anfang an ins Budget ein, nicht als Nachtrag.

Fazit

Vibe Coding ist für Gründerinnen und Gründer ein echter Fortschritt: Nie war es billiger, eine Idee zu testen, bevor ernsthaft Geld fließt. Zur launchfähigen App wird der Prototyp aber erst durch die unspektakulären Disziplinen – Sicherheit, Testing, Store-Prozess, Betrieb. Wer beides zusammendenkt, bekommt das Beste aus zwei Welten: die Geschwindigkeit der KI-Tools und ein Produkt, das dem ersten Kontakt mit echten Nutzern standhält.

Der Autor Lukas M. Beck ist Geschäftsführer der BlueBranch GmbH, einer App- und Web-App-Agentur aus Fürth, und entwickelt seit über 15 Jahren Apps und Web-Apps. Eine erste Kostenschätzung liefert sein kostenloser App-Kosten-Rechner.

TradeAnyMachine: Bagger, Bieten, B2B

Wie ein WHU-Alumnus den Markt für gebrauchte Baumaschinen digitalisiert.

Das Düsseldorfer Start-up TradeAnyMachine will den Verkauf gebrauchter Baumaschinen für Bauunternehmen lukrativer und sicherer machen. Anstatt Maschinen über lokale Händler*innen an internationale Käufer*innen weiterzureichen und dabei Marge einzubüßen, vernetzt das Unternehmen beide Seiten direkt. Gründer Nils Jacoby verbindet dabei digitales Know-how mit einem engen Draht in die Branche.

Vom Sneaker-Reseller zum B2B-Plattformgründer

Hinter TradeAnyMachine steht ein Gründer, der das Unternehmertum früh für sich entdeckte: Schon mit 14 Jahren baute Nils Jacoby erfolgreich ein Sneaker-Reselling-Geschäft auf. Neben seinem Studium an der WHU gründete er eine Social-Media-Agentur und setzte Kampagnen für Autohäuser von Marken wie Ferrari und Porsche um. Der Impuls zu TradeAnyMachine entstand schließlich aus einem Kundenprojekt im Bau- und Immobilienumfeld. Jacoby erkannte schnell, wie viel Geld Bauunternehmen beim klassischen Verkauf über Zwischenhändler auf der Straße liegen lassen.

Doch der Einstieg des Performance-Marketing-Experten in den traditionsgeprägten Baumaschinensektor war nicht ohne Reibung. „Die Branche hat mir früh klargemacht, dass ein Bauunternehmer nicht auf eine Plattform wechselt, weil sie gut aussieht, sondern weil sie ihm nachweislich einen besseren Preis und einen verlässlichen Prozess bietet“, erinnert sich Jacoby. Man müsse verstehen, wie die Branche tickt – ein intensiver Lernprozess, der für den Gründer im Nachhinein „das Beste war, was passieren konnte“.

Die kapitalintensive erste Entwicklungsphase stemmte er aus eigenen Mitteln und mit Unterstützung des Gründerstipendiums NRW. Der größte Hebel dabei: Jacoby programmierte die Plattform kurzerhand selbst. „Gerade heute, mit KI als Werkzeug, kann ein einzelner Entwickler umsetzen, wofür man vor wenigen Jahren ein ganzes Team gebraucht hätte“, betont der Gründer. Das spare nicht nur Geld, sondern mache das Start-up extrem agil: „Wenn ein Kunde ein Problem meldet, kann die Lösung morgen live sein.“

Die Plattform-Ökonomie im B2B-Check

TradeAnyMachine adressiert den wirtschaftlichen Druck, unter dem viele deutsche Bauunternehmen heute stehen. Die digitale Lösung verkürzt den Zwischenhandel und wird über zwei Säulen abgewickelt:

- Inserat: Über SellAnyMachine.com können Bauunternehmen ihre gebrauchten Maschinen in wenigen Minuten kostenlos einstellen.

- Wettbewerb & Netzwerk: Auf BuyAnyMachine.com gehen die Maschinen in ein Auktionsverfahren, bei dem aktuell mehr als 750 vorab geprüfte internationale Händler*innen mitbieten.

Obwohl die Baubranche als wenig digitalaffin gilt, zählen bereits Branchengrößen wie Eiffage-Infra Bau und Bobcat zu den Partnern des Start-ups. Jacoby räumt ein, dass die meisten Konzerne zunächst stutzig reagieren, wenn ein junges Tech-Unternehmen ihre Prozesse übernehmen will. Hochglanz-Präsentationen helfen da wenig. „Überzeugt hat am Ende kein Pitch, sondern das Ergebnis: direkter Verkauf ohne Zwischenhandel, nachweislich bessere Preise und eine komplette Abwicklung durch uns“, stellt Jacoby nüchtern fest. Seine Erkenntnis aus dem B2B-Vertrieb: „Vertrauen gewinnt man bei einem Konzern durch die erste Maschine, die sauber verkauft wird.“

Transaktionsrisiko? Übernimmt das Start-up

Der zentrale USP liegt jedoch im Juristischen: Gegenüber den verkaufenden Bauunternehmen tritt TradeAnyMachine als deutscher Vertragspartner auf. Laut Angaben der Gründer lassen sich durch den direkten internationalen Wettbewerb bis zu 15 Prozent höhere Erlöse erzielen – doch internationale Deals bergen für die Verkäufer oft erhebliche Ausfallrisiken.

„Genau dieses Risiko wollen Bauunternehmen nicht tragen, und deshalb übernehmen wir es“, erklärt Jacoby selbstbewusst. Er schränkt jedoch ein, dass dies keineswegs blind, sondern streng kontrolliert passiere. Die Regel gegen Zahlungsausfälle ist denkbar simpel: „Die Maschine wird erst übergeben, wenn das Geld vollständig bei uns eingegangen ist.“

Auch bei der Haftung für verdeckte Mängel baut das Unternehmen vor. Da gebrauchte Baumaschinen im B2B-Geschäft grundsätzlich unter Ausschluss der Gewährleistung verkauft werden, steht und fällt alles mit der Vorab-Prüfung. Jede Maschine wird vor dem Verkauf akribisch dokumentiert. „Der Verkäufer arbeitet mit uns aus dem Grund, dass er sich um nichts kümmern muss, also müssen unsere Prozesse so sauber sein, dass wir das auch halten können“, resümiert der Unternehmer das eigene Risikomanagement.

Angriff auf die Platzhirsche

Aktuell wird der Markt von großen, etablierten Portalen dominiert. Während klassische Anzeigenportale zwar Reichweite bieten, lassen sie die Verkäufer*innen bei der Abwicklung oft allein. Online-Auktionshäusern mangelt es wiederum oft an Geschwindigkeit und direkter Planbarkeit. Genau in diese Lücke stößt TradeAnyMachine.

Doch ein Plattform-Modell steht und fällt mit der Liquidität auf beiden Seiten – und der Akquise von Nutzer*innen, die oft Unsummen verschlingt. Auf die Frage, wie das Start-up internationale Händler*innen ohne verbranntes Millionenbudget anlockt, hält sich Jacoby bedeckt und deklariert die genaue Strategie als Wettbewerbsvorteil. Er lässt jedoch durchblicken, dass sein Hintergrund im Performance-Marketing hier entscheidend sei: „Wir gewinnen Käufer heute zu einem Bruchteil der Kosten, die im klassischen Marketing dafür üblich wären.“

Das Monetarisierungsmodell ist derweil äußerst transparent aufgesetzt. Für die Verkäufer*innenseite bleibt die Plattform komplett kostenlos, während der/die Käufer*in im Erfolgsfall eine Gebühr von vier Prozent des Kaufpreises zahlt. Jacoby argumentiert pragmatisch: „Der Verkäufer hat keinen Grund, nicht bei uns zu listen, und der Käufer zahlt nur, wenn er tatsächlich eine Maschine erhält.“

Unser Fazit

Für die Start-up-Szene ist TradeAnyMachine ein exzellentes Beispiel dafür, wie sich klassische B2B-Branchen durch zielgerichtete Plattform-Ökonomie modernisieren lassen. Anstatt einen Markt vom Reißbrett neu zu erfinden, digitalisiert der Gründer einen etablierten Wertschöpfungsprozess und löst ein echtes Problem: Margenverlust und Transaktionsrisiko. Diese Marktexpertise, gepaart mit den digitalen Fähigkeiten des Gründers, bildet ein solides Fundament, um das klassische Handels-Dilemma im B2B-Segment aufzubrechen.

tripbot: KI-Reiseplanung jenseits der Inspiration