Zum Newsletter per QR-Code

Aktuelle Events

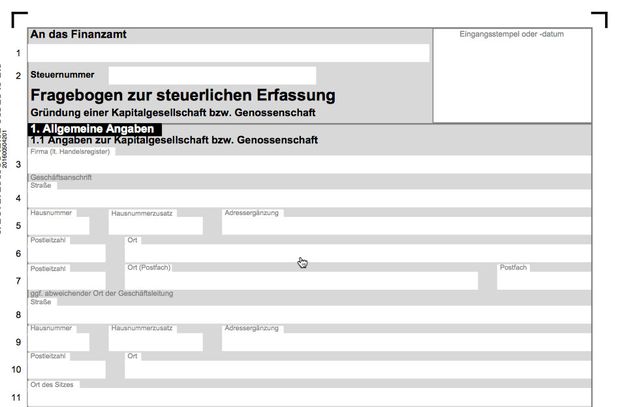

Anleitung: Den Fragebogen zur steuerlichen Erfassung korrekt ausfüllen

44 likes

Der Fragebogen zur steuerlichen Erfassung muss für jedes neu gegründete Unternehmen ausgefüllt werden. Mit dem Fragebogen zur steuerlichen Erfassung melden Sie Ihr Unternehmen beim Finanzamt an. Sie erfahren hier Punkt für Punkt, wie Sie die steuerliche Erfassung je nach Rechtsform korrekt ausfüllen, und welche Stolpersteine Sie vermeiden sollten.

Darum sollten Sie sich mit dem Ausfüllen und Absenden des Fragebogens zur steuerlichen Erfassung beeilen, wenn Sie Ihre Geschäftsidee schnellstmöglich umsetzten wollen: Um Ihren Kunden die ersten Rechnungen zu schreiben, benötigen Sie die Steuernummer Ihres Unternehmens. Diese erhalten erst nachdem Sie den Fragebogen zur steuerlichen Erfassung ausgefüllt und abgesendet haben.

Wichtige Frist: Nach § 138 Abgabenordnung (AO) müssen Sie Ihr Unternehmen innerhalb von 4 Wochen nach Gründung beim Finanzamt anmelden.

Wählen Sie die Version des Fragebogens zur steuerlichen Erfassung

Hierzu laden Sie den je nach Ihrer gewählten Rechtsform passenden Fragebogen zur steuerlichen Erfassung herunter, den Sie am PC ausfüllen und an das Finanzamt zurücksenden müssen.

Version Kapitalgesellschaft

Wenn Sie eine GmbH, UG haftungsbeschränkt, AG oder Genossenschaft gründen wollen, öffnen Sie diesen Fragebogen:

>> Fragebogen zur steuerlichen Erfassung.

Version Personengesellschaft

Wenn Sie eine Personengesellschaft (GbR, OHG, KG, GmbH & Co. KG) gründen wollen, verwenden Sie diesen Fragebogen zur Steuerlichen Erfassung:

>> Fragebogen zur steuerlichen Erfassung.

Version Unternehmen nach ausländischem Recht

Wenn Sie eine Ltd. gründen wollen, verwenden Sie diesen Fragebogen zur Steuerlichen Erfassung:

Ausführliche Ausfüllanleitung für den Fragebogen zur steuerlichen Erfassung

Vorbemerkung: Die nachfolgende Anleitung für das Ausfüllen des Fragebogen zur Steuerlichen Erfassung orientiert sich an der Version für Kapitalgesellschaften. Wenn Sie eine Personengesellschaft gründen wollen, können Sie sich trotzdem an dieser Anleitung orientieren, da die Logik der meisten Fragen überwiegend gleich ist.

Abschnitt 1 des Fragebogens zur steuerlichen Erfassung: Allgemeine Angaben

- In der Zeile 1 das zuständige Finanzamt eingeben.

- Steuernummer: Diese Angabe lässt man regelmäßig frei, denn die Steuernummer wird ja erst nach Einreichung der Erfassung zugeteilt.

- Im Abschnitt 1.1. des Fragebogens zur steuerlichen Erfassung werden der Name der Firma sowie der Sitz und die Anschrift des Unternehmens eingetragen. Bei abweichendem Ort der Geschäftsleitung in den Zeilen 8 bis 11 die entsprechenden Adressdaten eintragen. In den Zeilen 12 bis 14 die Kommunikationsadressen – soweit bereits vorhanden – eintragen.

- In der Zeile 15 und 16 des Fragebogens zur steuerlichen Erfassung sollte der Geschäftsgegenstand eingetragen werden. Bitte möglichst konkret formulieren, also nicht z.B. „Handel mit Waren aller Art“, sondern z.B. „Onlinehandel mit gebrauchten Möbeln“.

- Den Block im Punkt 1.2 nur dann ausfüllen, falls Sie in mehreren Gemeinden Betriebsstätten unterhalten, sonst bitte Nein ankreuzen.

- Nun Abschnitt 1.3 im Fragebogen zur steuerlichen Erfassung ausfüllen: Hier also die Daten des Geschäftsführers eintragen. In Zeile 34 „Identifikationsnummer“ die persönliche ID-Nr. des Geschäftsführers eintragen (z.B. auf Steuerbescheid, Lohnsteuerbescheinigung zu finden). Ferner werden hier auch das Wohnsitz-Finanzamt sowie die Steuernummer des Geschäftsführers eingetragen. Bei Kommunikationsverbindungen müssen keine weiteren Angaben gemacht werden, da diese ja bereits zuvor genannt wurden.

- Falls Sie bereits einen Steuerberater ausgewählt haben, machen Sie unter 1.4 des Fragebogens zur steuerlichen Erfassung die gewünschten Angaben. Unter 1.5 können Sie dem Finanzamt mitteilen, dass Ihr steuerlicher Berater eine Empfangsvollmacht besitzt. Das kann aber auch später immer nachgeholt werden.

- Im Abschnitt 1.6 des Fragebogens zur steuerlichen Erfassung müssen Sie die vollständige Bankverbindung des Firmenkontos eintragen. Außerdem sollten Sie die Zustimmung für das SEPA-Lastschriftverfahren erteilen, um regelmäßig pünktlich alle Zahlungen an das Finanzamt zu leisten und keine Fristen zu verpassen.

- Nur für Kapitalgesellschaften: Unter 1.7 im Fragebogen zur steuerlichen Erfassung machen Sie Angaben zum Gesellschaftsvertrag und nennen das Beurkundungsdatum, das zuständige Amtsgericht und den Notar mit Anschrift. Alle Angaben finden Sie in Ihrem Gesellschaftsvertrag. Falls Sie die HR-Nummer noch nicht kennen, lassen Sie dieses Feld frei.

- Unter Abschnitt 1.8 des Fragebogens zur steuerlichen Erfassung machen Sie Angaben zur Rechtsform, also entweder GmbH, UG haftungsbeschränkt, AG oder Genossenschaft. Für die Version der Personengesellschaft ist dies der Punkt 1.4.

- Unter 1.9 das Datum des Beginns der Tätigkeit eintragen, dieses sollte identisch mit dem in der Gewerbeanmeldung sein.

- Zu Abschnitt 1.10: Hier sind Sie i.d.R. auf die Unterstützung Ihres Steuerberaters angewiesen: Dieser übermittelt Ihre Eröffnungsbilanz in einem bestimmten Dateiformat an das Finanzamt. Sie können abweichend die Eröffnungsbilanz selbst erstellen und in Papierform einsenden. Je nach Finanzamt kann das anerkannt oder abgelehnt werden.

- Die Frage, ob ein abweichendes Wirtschaftsjahr vorliegt, können Sie in der Regel mit „nein“ beantworten, auch wenn Sie unterjährig gründen.

- Nur für Kapitalgesellschaften: Unter 1.11 tragen Sie das Stammkapital und den davon eingezahlten Betrag ein.

Abschnitt 2 des Fragebogens zur steuerlichen Erfassung: Angaben zu den Gesellschaftern

- Im Abschnitt 2. des Fragebogens zur steuerlichen Erfassung machen Sie nun Angaben zu den Gesellschaftern. Falls eine Firma Anteilseigner ist, wird diese in der Zeile „Firma“ eingetragen, ansonsten machen Sie Angaben zu der oder den natürlichen Personen. Sollten Sie alleiniger Gesellschafter sein, füllen Sie nur den ersten Block aus, sollten mehr als 3 Gesellschafter vorhanden sein, können Sie das Formular noch einmal aufrufen und nur die Seite 4 noch einmal mit den weiteren Gesellschaftern ausfüllen. Sie drucken dann von dem 2. Formularsatz nur die Seite 4 aus und fügen diese in den übrigen Erfassungsbogen mit ein.

Abschnitte 3, 4, 5 des Fragebogens zur steuerlichen Erfassung

- Im Abschnitt 3. erklären Sie, ob Sie eine Bar- oder Sachgründung vornehmen. Wir gehen hier von einer Bargründung aus, d.h. normalerweise setzen Sie Ihr Kreuzchen bei „Bargründung“. Damit müssen Sie i.d.R. keine weiteren Angaben auf Seite 5 machen.

- Auch zu den Fragen unter Pt. 3.2.3, 3.2.4, 3.2.5 und 3.2.6 sowie Abschnitt 4. müssen Sie i.d.R. keine Angaben machen, Sie können also zur Seite 7 des Fragebogens zur steuerlichen Erfassung wechseln.

- Den Abschnitt 5. des Fragebogens zur steuerlichen Erfassung müssen Sie nur ausfüllen, falls Ihre GmbH Komplementärin einer GmbH & Co KG sein sollte. Bei einer normalen GmbH oder UG haftungsbeschränkt können Sie diesen Punkt also auch überspringen.

- Auch die Punkte 5.2, 5.3. und 5.4 können Sie normalerweise ignorieren.

Abschnitt 6 Fragebogen zur steuerlichen Erfassung: Ihr voraussichtlicher Gewinn

- Unter Abschnitt 6. Im Fragebogen zur steuerlichen Erfassung müssen Sie Angaben zum voraussichtlichen Gewinn machen. Auf dieser Basis wird das Finanzamt Vorauszahlungen für die Körperschaftssteuer und die Gewerbesteuer festsetzen. Sie sollten hier Ihre Gewinnerwartung vorsichtig und nicht zu optimistisch ansetzen., Sollten Sie z.B. von einem Jahresgewinn i.H.v. 50.000 Euro ausgehen, tragen Sie in Zeile 182 z.B. 15.000 Euro ein. Der identische Wert wird auch in die Zeilen 183 und 185 eingetragen. Die Zeile 184 (Steueranrechnungsbeträge) bleibt leer. Für das Folgejahr können Sie geringfügig höhere Erwartungen eintragen. Falls Sie allerdings im Laufe des ersten Geschäftsjahres merken sollten, dass Ihre optimistischen Gewinnerwartungen zutreffen oder gar übertroffen werden, sollten Sie Rücklagen für die zu tilgende Steuerschuld anlegen bzw. die tatsächliche Situation dem Finanzamt zur Anpassung der Vorauszahlungen mitteilen. Dies kann jederzeit durch Ihren Steuerberater erledigt werden.

Abschnitt 7 Fragebogen zur steuerlichen Erfassung: Lohnsteuer

- Im Abschnitt 7. geht es um die Lohnsteuer. In Zeile 186 des Fragebogens zur steuerlichen Erfassung wird die Zahl der Mitarbeiter eingetragen, wobei der Gesellschafter/Geschäftsführer ebenfalls zählt und unter a) eingetragen werden muss. Minijobber werden unter b) eingetragen. In Zeile 187 wird das Datum des Beginns der Lohnzahlungen eingetragen. Je nach Höhe der erwarteten Lohnsteuer wählt man in Zeile 188 einen Anmeldungszeitraum. Die Zeilen 189 bis 192 entfallen, außer man unterhält mehrere Firmensitze.

Abschnitt 8 Fragebogen zur steuerlichen Erfassung: Kleinunternehmerregelung

- In Abschnitt 8.1 des Fragebogens zur steuerlichen Erfassung trägt man die erwarteten Umsätze im Jahr der Betriebseröffnung und im Folgejahr ein. Abschnitt 8.2 können Sie i.d.R. ignorieren.

- Sollte der auf das erste Kalenderjahr hochgerechnete Umsatz weniger als 17.500 Euro betragen, können Sie die Kleinunternehmerregelung anwenden und müssen keine Umsatzsteuer-Voranmeldungen abgeben. Dies ist in Zeile 195 anzugeben. Allerdings können Sie selbst dann keine durch Sie bezahlte Umsatzsteuer geltend machen. Wenn Sie z.B. höhere Anfangsinvestitionen tätigen, bei denen Umsatzsteuer enthalten ist, sollten Sie auf die Kleinunternehmer-Regelung verzichten, selbst in dem Fall, dass Ihr Umsatz tatsächlich unter den 17.500 Euro liegt. Den Verzicht geben Sie in Zeile 196 an.

- Unter 8.4 im Fragebogen zur steuerlichen Erfassung können Sie eine teilweise Steuerbefreiung beantragen, wenn Sie Lieferungen ins europäische oder außereuropäische Ausland planen. In das Textfeld schreiben Sie die entsprechende Begründung, z.B. Lieferungen ins europäische Ausland. Wenn derartige Tätigkeiten erst zu einem späteren Zeitpunkt vorgesehen sind, können Sie nun auch zunächst „Nein“ ankreuzen. Den Absatz des Umsatzsteuergesetzes müssen Sie nicht angeben.

- Unter 8.5 im Fragebogen zur steuerlichen Erfassung geben Sie an, ob Sie (teilweise) Dienstleistungen oder Produkte verkaufen werden, die dem ermäßigten Steuersatz von derzeit 7% unterliegen. Wenn Sie hier unsicher sind, sollten Sie diese Frage vorab mit Ihrem Steuerberater klären. Den passenden Absatz zum Umsatzsteuergesetz müssen Sie nicht angeben. Wenn Sie nur Umsätze zum Regelsteuersatz (derzeit 19%) erbringen werden, kreuzen Sie hier „nein“ an.

- Im Abschnitt 8.6 kann man die Durchschnittssatzbesteuerung wählen. Das ist i.d.R. nur für Land- und Forstwirte relevant und dient diesen Berufsgruppen zur Festsetzung der Umsatzsteuer nach Durchschnittssätzen und zur Vereinfachung des Besteuerungsverfahrens.

- Im Abschnitt 8.7 des Fragebogens zur steuerlichen Erfassung wählen Sie die Ist- oder Sollversteuerung, falls der erwartete Jahresumsatz im Gründungsjahr unter 500.000 Euro bleiben sollte. Die Istversteuerung ermöglicht es dem Unternehmer, die Umsatzsteuer immer erst nach tatsächlichem Eingang der Zahlungen durch den Kunden vorzunehmen. Sollte Ihr Unternehmen voraussichtlich die Grenze von 500.000 Euro nicht überschreiten, empfiehlt es sich die Istversteuerung zu wählen, um Liquiditätsengpässe durch Abführung der Umsatzsteuer, die man noch nicht erhalten hat, zu vermeiden. Bei Unternehmen mit mehr als 500.000 Euro Jahresumsatz kann diese Variante nicht gewählt werden, es muss die Sollversteuerung gewählt werden.

- Unter 8.8 im Fragebogen zur steuerlichen Erfassung können Sie eine Umsatzsteuer-Identifikationsnummer beantragen. Mit Hilfe dieser Nummer kann man innereuropäische Lieferungen und Leistungen umsatzsteuerfrei für sein Unternehmen einkaufen. In den Zeilen 205 bis 207 sollte man noch eine Begründung für den Antrag auf die Umsatzsteuer-Identifikationsnummer angeben. In den meisten Fällen trifft hier zu: Kreuzchen bei Zeile 205, sowie Kreuzchen in Zeile 207. Die UID-Nr. erhält man etwas später als die normale Steuernummer vom Bundeszentralamt für Steuern.

- Der Abschnitt 8.9 im Fragebogen zur steuerlichen Erfassung ist nur für Unternehmen im Bereich der Bauwirtschaft und Gebäudereinigung relevant. Dies ist eine Spezialregelung im Umsatzsteuerrecht, nach der nicht der leistende Unternehmer, sondern der Leistungsempfänger die Umsatzsteuer zu entrichten hat. Falls Sie in den genannten Branchen gründen, sollten Sie diesen Punkt vorab mit Ihrem Steuerberater klären.

- Unter 8.10 kann man die Teilnahme am sog. „Mini-One-Stop-Shop“-Verfahren erklären. Dies ist dann relevant, wenn man als Unternehmen in den Bereichen Telekommunikationsleistungen, Rundfunk, TV und Internet Leistungen an Endverbraucher im europäischen Ausland erbringt. Da der Leistungsort in diesem Fall in dem Staat liegt, in dem der Leistungsempfänger ansässig ist, muss auch in diesen Staaten die Umsatzsteuer geleistet werden. Die Sonderregelung "Mini-One-Stop-Shop" vereinfacht die Melde- und Erklärungspflichten in den einzelnen Verbrauchsstaaten. Falls Sie in einer der genannten Branchen gründen, sollten Sie die Details hierzu mit Ihrem Steuerberater klären.

Abschnitt 9 Fragebogen zur steuerlichen Erfassung und Anlagen

- Im Abschnitt 9. sollten Unternehmen, die im Bereich der Bauwirtschaft tätig sind, eine Freistellungsbescheinigung nach §48 b EStG beantragen. Details hierzu sollten Sie ggfls. mit Ihrem Steuerberater klären.

- In den Zeilen 217 bis 223 des Fragebogens zur steuerlichen Erfassung führen Sie die Anlagen auf, die Sie mit dem Steuerlichen Erfassungsbogen an das Finanzamt senden. Dies sollten sein:

- Kopie des Gesellschaftsvertrages

- ggfls. Eröffnungsbilanz

- Teilnahmeerklärung am SEPA-Lastschriftverfahren

Klicken Sie nun auf das Drucker-Symbol neben dem Home-Symbol in der oberen Leiste und erzeugen Sie eine PDF-Datei. Diese drucken Sie aus, unterschreiben sie und senden den fertig ausgefüllten Fragebogen zur steuerlichen Erfassung gemeinsam mit den zuvor erwähnten Anlagen an das zuständige Finanzamt.

Geschafft!

Endlich einen Traum erfüllen: Als Friseur*in selbstständig machen

Worauf zu achten ist, wenn du dich mit einem Friseurgeschäft selbstständig machen möchtest.

Wer Friseur*in ist, macht den Job selten wegen des Geldes. Es ist vielmehr eine Passion und das Ausleben einer kreativen Ader. Zudem gehört eine hohe soziale Kompetenz zu diesem Beruf. Viele Frauen und Männer träumen davon, sich in diesem Handwerk selbstständig zu machen. Für den Erfolg gibt es einiges zu beachten.

Gefragte Dienstleistung

Zum Friseur müssen fast alle Menschen. Eine adrette Frisur ist Bestandteil eines gepflegten Äußeren. Im Job, während einer Party oder bei anderen wichtigen Anlässen gehört die Haarpracht zur persönlichen Visitenkarte. Dies gilt besonders für Bewerber*innen um eine gut dotierte Stelle. Jedes Unternehmen wünscht sich zwar in erster Linie eine gute Fachkompetenz, aber für die Außenwirkung ist in vielen Branchen auch ein ansprechendes Auftreten von Vorteil.

Im Vergleich zu anderen Handwerken ist es für Friseur*innen ziemlich schwierig, sich selbstständig zu machen. Der Grund liegt im mageren Gehalt, das die Wichtigkeit dieser Zunft nicht ausreichend abbildet. Gründer*innen können deshalb kaum das Startkapital aufbringen. Eine weitere Grundlage für die Eröffnung eines eigenen Salons ist ein Meisterbrief. Nur Frauen und Männer mit einer langjährigen Erfahrung können auf die sogenannte Altgesellen-Regelung zurückgreifen. Alternativ wäre die Einstellung einer Fachkraft mit Meisterbrief denkbar, was jedoch die Personalkosten deutlich erhöht.

Ohne Bürokratie kein Start

Das Handwerk in Deutschland hat viel Tradition. Dazu gehört auch eine überbordende Bürokratie. Es reicht nicht, zum Gewerbeamt zu gehen, um das Unternehmen oder die Selbstständigkeit einzutragen. Zusätzlich muss auch noch eine Registrierung in der Handwerksrolle erfolgen. Die Anmeldung beim Finanzamt geschieht über das Gewerbeamt. Gründer erhalten dann einen Fragebogen für die steuerliche Erfassung, welchen sie ausgefüllt an die Finanzbehörde zurücksenden.

Neben der eigentlichen Ausstattung muss ein Friseur Kassensystem existieren, das die Umsätze registriert. Dabei ist die immer größere Zahl der Kund*innen, welche bargeldlos zahlen möchten, zu berücksichtigen. Generell ist die Kartenzahlung auch für Geschäftsinhaber*innen wünschenswert. Je kleiner der Bargeldbetrag ist, den Friseurmeister*innen nach dem Geschäftsschluss zur Bank bringen müssen, desto weniger mulmig wird ihnen beim Weg zum Finanzinstitut.

Moderne Kassensysteme sorgen auch für die Terminverwaltung, die Verwaltung des Warenbestands, die Buchhaltung und weitere kaufmännische Vorgänge. Solche All-in-one-Systeme nehmen den Gründer*innen viel Verwaltungsarbeit ab und sorgen zugleich, dass alle rechtlichen Rahmenbedingungen eingehalten werden.

Geschäft oder mobil?

Diese Frage beantwortet das Budget. Friseurstuhl, Umhänge, Handtücher, Waschbecken, Scheren, Rasierer, Föhn, Trockenhaube, Kleiderstände, Wartebereich und viele andere Ausrüstungsgegenstände kosten eine stattliche Summe. Hinzukommen die Ladenmiete und meistens eine Kaution. Für den Start könnte es interessant sein, auf eine gebrauchte Ausstattung zurückzugreifen. Versteigerungen aus Insolvenzen sind hier eine interessante Anlaufstelle.

Kosten für die Möbel im Salon können gespart werden, indem der Start als mobiles Geschäft erfolgt. Dies ist besonders dann eine gute Alternative, wenn ein Auto vorhanden ist. Wenn nach einiger Zeit Ersparnisse gebildet wurden, kann dann die Eröffnung eines Salons ins Auge gefasst werden.

Der Staat hilft

Das gesamte Gründungskapital muss nicht aus dem eigenen Vermögen kommen. So gewährt die KfW Darlehen für Start-ups. Um an diese finanziellen Mittel zu gelangen, ist ein schlüssiger Businessplan erforderlich. Zur Finanzplanung gehört auch ein Marketingplan.

Fazit

Neben dem fachlichen Können sind für die Gründung eines Unternehmens weitere Voraussetzungen unabdingbar. Eine ist die kaufmännische Kompetenz, die durch moderne technische Lösungen unterstützt werden kann. Die Ausgestaltung des Businessplans hängt nicht zuletzt von den wirtschaftlichen Voraussetzungen ab.

Schnell und einfach zur eigenen GmbH

Die Gründung einer Gesellschaft mit beschränkter Haftung (GmbH) ist für viele Gründer*innen die erste Wahl. Diese Schritte sind zu beachten, um rechtssicher eine GmbH zu gründen.

Die Gründung einer GmbH, kurz für Gesellschaft mit beschränkter Haftung, ist eine gern gewählte Möglichkeit, sich selbstständig zu machen. Die GmbH gewährt rechtliche Sicherheit durch die Haftungsbeschränkung und ist ein starkes Signal an Geschäftspartner*innen und Kund*innen hinsichtlich der Seriosität eines Unternehmens.

GmbH Gründung beauftragen

Der Gründungsprozess einer GmbH ist insbesondere für Erstgründer*innen, komplex und zeitaufwendig. Doch dank der Digitalisierung und neuer Plattformen ist es heute möglich, schnell und einfach zur eigenen GmbH zu kommen. Eine GmbH online gründen ist ein zeitsparender und sicherer Weg.

Diesen Service nutzen nicht nur Erstgründer*innen, sondern auch erfahrene Geschäftsleute gerne, weil sie selbst bereits erfahren haben, wie umfangreich und zeitraubend die zu erledigenden Formalitäten sind. Sie wissen zudem um das Risiko, einen Fehler zu machen, Informationen auf Formularen versehentlich zu überlesen oder gar zentrale Schritte verspätet zu gehen. Das zieht die Gründungsformalitäten in die Länge. Sie wissen zu schätzen, dass erfahrene Notar*innen und Rechtsanwält*innen den Prozess rechtssicher vorbereiten und sie aktiv am Kerngeschäft arbeiten können.

Die Gründung umfasst mehrere Schritte, darunter die Erstellung eines Gesellschaftsvertrags, die notarielle Beurkundung und die Eintragung ins Handelsregister. Alle erforderlichen Unterlagen sind mit den notwendigen Informationen zur rechten Zeit verfügbar und der Gründungsprozess ist innerhalb weniger Wochen erledigt. Für die Gründer*innen bleiben nur wenige To-do‘s übrig, wie zum Beispiel:

- Dokumente unterschreiben

- Notartermin in der Nähe wahrnehmen

- Geschäftskonto eröffnen und Stammkapital einzahlen

Der Weg zur eigenen GmbH

Wie schon angesprochen, ist die Gründung einer GmbH mit mehreren Behördengängen und einem hohen Zeitaufwand verbunden. Heute ermöglichen digitale Lösungen und spezialisierte Services eine deutlich vereinfachte und beschleunigte Abwicklung. Die Gründung einer GmbH in Deutschland ist ein mehrstufiger Prozess, der sorgfältige Planung und die Einhaltung gesetzlicher Vorschriften erfordert.

Eine Aufgabe, die bei Existenzgründer*innen oft auf der To-do-Liste steht, ist ein fundierter Businessplan. Er dient als Leitfaden für die strategische Ausrichtung und operative Umsetzung des Geschäftsvorhabens und kann außerdem wichtig werden, sofern potenzielle Investoren oder Finanzierungspartner überzeugt werden sollen. Gleichwohl ist er nicht zwingend erforderlich. Was aber in jedem Fall erfolgen muss, sind diese Schritte:

1. Wahl der Gesellschafter und Geschäftsführer

Die Auswahl der Personen, die als Gesellschafter und Geschäftsführer agieren, legt den Grundstein für die zukünftige Unternehmensführung. Während Gesellschafter das Kapital bereitstellen und grundlegende Entscheidungen treffen, sind Geschäftsführer für die tägliche Leitung und operative Geschäftsführung verantwortlich. Eine klare Aufgabenverteilung und die Wahl vertrauenswürdiger Personen sind hierbei entscheidend.

2. Festlegung des Stammkapitals

Das Stammkapital bildet das finanzielle Rückgrat der GmbH und muss mindestens 25.000 Euro betragen, davon sind gemäß § 7 Absatz 2 GmbH-Gesetz mindestens 50 % einzuzahlen. Bevor die Gründung angestoßen wird, sollte die Finanzierung geklärt sein, ebenso die Verteilung der Anteile an die Gesellschafter.

3. Erstellung des Gesellschaftsvertrags

Der Gesellschaftsvertrag ist das zentrale Dokument einer GmbH und definiert die internen Verhältnisse und Regelungen. Zu den wesentlichen Informationen im Gesellschaftsvertrag gehören die Anteilsverteilung und die Übernahme der Geschäftsführung. Die Gesellschafterliste wird beim Amtsgericht eingereicht, ebenso die Daten der Geschäftsführer*in.

4. Notarielle Beurkundung

Sobald die Gründungsurkunde notariell beglaubigt ist, wird die GmbH rechtlich wirksam. Die formale Beurkundung stellt sicher, dass alle gesetzlichen Anforderungen erfüllt sind und die Identität der Gründungsmitglieder geprüft wurde. Das Notariat reicht die Beurkundung beim Handelsregister ein. Dieser Akt zieht eine Reihe von Verpflichtungen nach sich. Dazu gehören etwa die Aufstellung einer Anfangsbilanz, die Erstellung einer ordnungsgemäßen Buchführung inklusive der Aufstellung von Bilanzen sowie weitere steuerliche und handelsrechtliche Verpflichtungen.

5. Eröffnung eines Geschäftskontos

Ein Geschäftskonto ist unerlässlich für die finanzielle Transparenz und Professionalität. Es trennt Geschäfts- von Privatfinanzen und erleichtert die Buchführung und Finanzverwaltung. Bis die Eintragung ins Handelsregister abgeschlossen ist, führen Banken den Zusatz “i. G.” auf den Kontoauszügen, was kurz für “in Gründung” bedeutet. Ist die Eintragung offiziell erfolgt, legen Gründer*innen den Handelsregisterauszug bei der Bank vor, die den Zusatz dann herausnimmt.

6. Eintragung ins Handelsregister

Die Eintragung der GmbH ins Handelsregister ist der formale Abschluss der Gründungsphase. Sie macht die GmbH als juristische Person offiziell und sorgt für Rechtssicherheit im Geschäftsverkehr. Die Eintragung erfolgt nach Überprüfung der Unterlagen durch das Registergericht.

7. Gewerbeanmeldung

Mit der Eintragung ins Handelsregister ist die GmbH zur Aufnahme ihrer Geschäftstätigkeit berechtigt, muss jedoch noch beim Gewerbeamt angemeldet werden. Diese Anmeldung ist für die Aufnahme von gewerblichen Tätigkeiten mit operativen Geschäften in Deutschland zwingend erforderlich.

8. Anmeldung bei der Berufsgenossenschaft

Als Träger der gesetzlichen Unfallversicherung schützt die Berufsgenossenschaft Mitarbeiter im Falle von Arbeitsunfällen oder Berufskrankheiten. Die Anmeldung ist Pflicht für jedes Unternehmen und sollte unmittelbar nach Aufnahme der Geschäftstätigkeit erfolgen.

9. Anmeldung beim Finanzamt

Das Finanzamt wird in der Regel vom Gewerbeamt über die Anmeldung informiert, doch um die steuerliche Erfassung zu beschleunigen, können Gründer*innen aktiv auf das Finanzamt zugehen und die GmbH mit dem sogenannten Fragebogen zur steuerlichen Erfassung selbst anmelden. Damit sind die Voraussetzungen geschaffen, auf deren Basis das Finanzamt die steuerlichen Pflichten der GmbH ermittelt.

GmbH zur Vermögensverwaltung?

Eine GmbH muss nicht zwangsläufig ein operatives Geschäft im herkömmlichen Sinne betreiben. Ihr Geschäftszweck kann auch auf andere Aktivitäten ausgerichtet werden.

Ein überlegenswerter Ansatz kann sein, sie als Instrument zur Vermögensverwaltung einzusetzen, weil die GmbH im Vergleich zur Privatperson steuerlich anders behandelt wird. Wer vorausschauend plant und umsichtig vorgeht, kann die GmbH verwenden, um Vermögen aufzubauen und zu verwalten. Die Flexibilität der GmbH ermöglicht es, in eine Vielzahl von Anlageklassen zu investieren, sei es in Aktien, Termingeschäfte, Immobilien, Venture-Capital-Fonds oder durch die Bildung einer Holding-Struktur.

Der entscheidende Vorteil einer solchen Vermögensverwaltungs-GmbH liegt in der klaren Trennung zwischen privatem und geschäftlichem Vermögen. Dies bietet, wie erwähnt, besondere steuerliche Optimierungsmöglichkeiten. Doch darüber hinaus entfaltet das Konstrukt mit der GmbH einen Schutzschirm, der das Privatvermögen absichert, etwas vor geschäftlichen Risiken. Zudem ermöglicht die Rechtsform der GmbH eine professionelle und strukturierte Verwaltung des investierten Kapitals. Die Gründung einer Vermögensverwaltungs-GmbH kann somit eine strategische Entscheidung sein, um Vermögen zielgerichtet und unter Ausnutzung rechtlicher sowie steuerlicher Rahmenbedingungen aufzubauen und zu verwalten.

Empfehlenswert ist die Zusammenarbeit mit einer Steuerberater*in, die die gesamte steuerliche Situation der Gründer*in beurteilen und zu individuell sinnvollen Strategien raten kann.

Welche Behördenwege und Anmeldeschritte bei der Gründung eines Start-ups erforderlich sind

Die Gründung eines Start-ups ist ein bedeutender Schritt für angehende Unternehmer und kann sich langfristig auszahlen. Hierbei gilt es allerdings gewisse bürokratische Hindernisse zu überwinden, um keine Fehler bei den Behördengängen und der Anmeldung zu machen.

Die Rechtsform als wichtige Grundlage jedes Unternehmens

Der wohl wichtigste Schritt, den Unternehmer bei Gründung eines Start-ups gehen müssen, ist die Wahl einer geeigneten Rechtsform. Grundsätzlich stehen in Deutschland verschiedene Rechtsformen zur Verfügung, die jeweils gewisse Vor- und Nachteile mit sich bringen. Welche Rechtsform am besten für das eigene Unternehmen geeignet ist, hängt hauptsächlich von den eigenen Anforderungen ab. Da die Entscheidung für eine bestimmte Rechtsform große Auswirkungen auf den Erfolg des Unternehmens haben kann, sollten Gründer über die Inanspruchnahme einer Beratung von einem kompetenten Unternehmensberater oder Rechtsanwalt nachdenken.

Die Anmeldung eines Gewerbes

Nach der Wahl einer passenden Rechtsform für das zu gründende Unternehmen erfolgt die Gewerbeanmeldung beim zuständigen Gewerbeamt. In Deutschland ist die Anmeldung eines Gewerbes vom Gesetzgeber vorgeschrieben, sodass Gründer diesen Schritt nicht überspringen können. Die Gebühren fallen je nach Gemeinde und Art des Gewerbes unterschiedlich hoch aus, sind in der Regel aber vernachlässigbar. Gründer können mit zu zahlenden Gebühren in Höhe von etwa 20 bis 60 Euro rechnen. Im Rahmen der Gewerbeanmeldung werden bestimmte Informationen über das Unternehmen, die Gründer sowie den geplanten Tätigkeitsbereich erfasst.

Die Steuernummer

Auch Start-ups und kleine Unternehmen sind dazu verpflichtet, Steuern an das zuständige Finanzamt abzuführen. Hierfür wird eine Steuernummer benötigt. Gründer können sie beim Finanzamt zu Beginn der unternehmerischen Tätigkeit beantragen. Dafür müssen sie den sogenannten „Fragebogen zur steuerlichen Erfassung“ ausfüllen, welcher dem Finanzamt umfangreiche Informationen über das Gewerbe vermittelt. Mithilfe dieser Nummer können Start-ups alle steuerlichen Angelegenheiten richten. Sie ist erforderlich, um Gewerbesteuer und Umsatzsteuer für den Betrieb abzuführen. Dabei können sich besonders kleine Unternehmen unter Umständen von der Umsatzsteuer befreien lassen, indem sie die Kleinunternehmerreglung in Anspruch nehmen. Hierfür darf der Umsatz bestimmte Grenzen aber nicht überschreiten, sodass die meisten Start-ups nicht von dieser Regelung profitieren können und somit die Umsatzsteuer berechnen und ans zuständige Finanzamt abführen müssen.

Mitgliedschaft in der IHK

Bei der Industrie- und Handelskammer (IHK) handelt es sich um eine zentrale Anlaufstelle für viele Existenzgründer. In Deutschland ist eine Mitgliedschaft bei der IHK für Unternehmen gesetzlich vorgeschrieben, wenn diese in einer bestimmten Branche operieren. Zu den Bereichen, die eine Zwangsmitgliedschaft verursachen, zählen:

- Handel

- Industrie

- Dienstleistungen

Wenn sich Start-ups beim zuständigen Gewerbeamt anmelden, werden sie bei Erfüllung der Voraussetzungen automatisch Mitglied bei der IHK. Die Mitgliedschaft führt zu gewissen Pflichten, wie der Zahlung eines Beitrags, die Einreichung von statistischen Meldungen sowie der Teilnahme an Prüfungen der IHK. Die IHK-Mitgliedschaft bringt neben den Pflichten allerdings auch Vorteile mit sich. Ein Vorteil besteht darin, dass Start-ups eine Plattform für den Austausch von Know-how und Erfahrungen geboten wird. Gründer können wertvolle Kontakte sammeln, indem sie an Workshops, Netzwerktreffen und anderen Veranstaltungen teilnehmen. Auf diese Weise können sie nicht nur von den Erfahrungen anderer Gründer profitieren, sondern auch potenzielle Investoren und Kooperationspartner kennenlernen. Dies kann sich positiv auf den Erfolg von noch jungen Unternehmen auswirken und weiteres Wachstum verursachen. Da sich Start-ups oft mit rechtlichen Fragestellungen und der Beantragung von Fördermitteln auseinandersetzen müssen, bietet die IHK Berater und Fachexperten in den jeweiligen Bereichen, die hier unterstützen können. Das ist vor allem dann von großem Vorteil, wenn das Geschäftsmodell komplex ausfällt, sodass entsprechende rechtliche Herausforderungen entstehen, die ohne Experten nur schwer zu bewältigen wären.

Die Handelsregisternummer als Visitenkarte des Betriebs

Die Handelsregisternummer kann man sich als eine Art Visitenkarte für Unternehmen vorstellen, da sie unter anderem als Identifikationsmerkmal fungiert. Diese Nummer wird Unternehmen im Handelsregister zugewiesen. Dabei erfüllt die Vergabe der Handelsregisternummer nicht nur interne Verwaltungszwecke, sondern gibt im Rahmen des Handelsregistereintrags öffentlich Auskunft über Unternehmensinformationen. Zu diesen zählen:

- Rechtsform

- Sitz des Unternehmens

- Gegenstand der Firma

Dementsprechend bietet die Nummer Zugang zu einer zentralen Informationsquelle über das jeweilige Unternehmen, die Kunden, Behörden und Geschäftspartner nutzen können, um sich einen Überblick zu verschaffen. Um die Handelsregisternummer zu erhalten, müssen die Gründer ihr Unternehmen im Handelsregister anmelden. Bei gewissen Rechtsformen ist dieser Schritt gesetzlich vorgeschrieben, wie bei einer AG oder einer GmbH. Im Rahmen der Anmeldung müssen die erforderlichen Unterlagen samt notariell beglaubigten Gesellschaftsvertrag beim zuständigen Amtsgericht eingereicht werden.

Start-up-Know-how, Teil 3: Dunkle Wolken am Himmel – die Geschäftsidee kommt in die Krise

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, den „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Der abschließende dritte Teil widmet sich den Herausforderungen und (Haftungs-)Risiken in der Unternehmenskrise und im Insolvenzverfahren.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Es hätte alles so schön weiter gehen können: von einer wegweisenden Start-up-Idee konnten Investoren überzeugt werden, die Produktentwicklung schritt voran – doch dann das: Corona, der Ukraine-Krieg, Lieferkettenprobleme, Fachkräftemangel und schließlich noch die Zinswende. Meilensteine für die Auszahlung der nächsten Tranche werden nicht erreicht. Das Geld der Investoren sitzt nicht mehr so locker – die weitere Finanzierung der Entwicklung ist nicht mehr gesichert. Oder betrachten wir ein bereits etabliertes Unternehmen, das durch die vorgenannten Aspekte in die Schieflage gerät. Was ist zu tun? Welche Risiken bestehen für die Unternehmensleiter?

Krisenfrüherkennung

In der Regel fällt eine Unternehmenskrise nicht vom Himmel und wird auch nur selten durch ein singuläres Ereignis, einen sogenannten exogenen Schock, ausgelöst. Regelmäßig zeichnet sich die Krise bereits im Vorfeld ab. Und je früher der Geschäftsleiter diese erkennt, umso größer sind die Handlungsspielräume und die Chancen einer Sanierung.

Das hat auch der Gesetzgeber erkannt und mit dem am 01.01.2021 in Kraft getretenen Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) die Mitglieder der Geschäftsführung haftungsbeschränkter Unternehmen wie etwa der GmbH verpflichtet, fortlaufend die Entwicklung, welche den Fortbestand des Unternehmens gefährden könnte, zu überwachen und nötigenfalls geeignete Gegenmaßnahmen zu ergreifen. Verstöße, die zu einem Schaden führen, können den Geschäftsleiter schadensersatzpflichtig machen. Der Unternehmer muss also künftige Risiken erkennen, deren Eintrittswahrscheinlichkeit abschätzen und den notwendigen Präventionsaufwand in ein angemessenes bzw. angepasstes Verhältnis setzen, ohne dabei die Höhe eines möglichen Schadens aus den Augen zu verlieren. Hilfestellungen – gerade für kleine und mittelständische Unternehmen – bieten die auf der Seite des Bundesministeriums der Justiz (BMJ) veröffentlichten Checklisten zur Etablierung eines Krisenfrüherkennungssystems.

Eintritt von Zahlungsunfähigkeit oder Überschuldung

Wenden wir uns nun dem Zeitpunkt des Eintritts der Krise zu. Sobald ein haftungsbeschränktes Unternehmen wie etwa die GmbH, die UG oder die GmbH & Co KG und die AG zahlungsunfähig oder überschuldet sind, ist die Geschäftsleitung verpflichtet, unverzüglich, d.h. ohne schuldhaftes Zögern, einen Insolvenzantrag zu stellen. Zahlungsunfähigkeit bedeutet, dass das Unternehmen nicht in der Lage ist, seine wesentlichen fälligen Verbindlichkeiten im Zeitpunkt der Fälligkeit zu berichtigen. Ist dies der Fall, muss spätestens nach drei Wochen ein Insolvenzantrag gestellt werden. Die Frist darf aber nur dann ausgeschöpft werden, wenn die Aussicht der Beseitigung der Zahlungsunfähigkeit innerhalb der Dreiwochen-Frist besteht.

Die Überschuldung hingegen, bei der das Aktivvermögen der Gesellschaft die Passiva nicht unterschreiten darf, löst eine Antragspflicht nach spätestens sechs Wochen aus. Eine Antragspflicht besteht in diesem Fall allerdings nicht, wenn es eine sogenannte positive Fortbestehensprognose gibt. Diese ist dann gegeben, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten überwiegend wahrscheinlich ist. Und damit schließt sich der Kreis: Die Unternehmensfortführung kann nur dann überwiegend wahrscheinlich sein, wenn für diese Phase ausreichend Liquidität vorhanden ist. Wichtig zu wissen: Die Fristen beginnen mit dem objektiven Eintritt der Insolvenzreife unabhängig davon, ob der Geschäftsführer Kenntnis davon hat.

Versäumt der Geschäftsleiter einer haftungsbeschränkten Gesellschaft es, rechtzeitig einen Antrag zu stellen, droht die persönliche Haftung. Durch das StaRuG ist mit § 15 b Insolvenzordnung (InsO) die persönliche Haftung des Geschäftsleiters nun für alle haftungsgeschränkten Gesellschaften einheitlich normiert. Sind die Antragsfristen verstrichen, gelten die Zahlungen in der Regel nicht mehr als mit der Sorgfalt eines ordentlichen Geschäftsleiters vereinbar und lösen für jeden einzelnen Betrag eine persönliche Haftung aus. Begrenzt ist die Haftung auf den tatsächlichen Schaden, der durch die Zahlungen entstanden ist. Schwierig ist allerdings, dass der Geschäftsleiter einen etwaig geringeren Gesamtschaden beweisen muss.

Für steuerrechtliche Zahlungsverpflichtungen gibt ein eine Spezialregelung. Bleiben geschuldete Zahlungen an die Finanzverwaltung bei Fälligkeit aus, entsteht eine persönliche Haftung des Geschäftsführers nach § 64 Abgabenordnung (AO). Wird der Insolvenzantrag vom Geschäftsleiter rechtzeitig gestellt, so ist im Zeitraum zwischen dem Eintritt der Insolvenzreife und der Entscheidung des Insolvenzgerichts über die Verfahrenseröffnung die Pflicht zur Abführung von Steuern temporär ausgesetzt. Umgekehrt bedeutet dies aber auch, dass der Geschäftsleiter, nachdem er einen Insolvenzantragstellung gestellt hat, aus dem Gesellschaftsvermögen keine Steuerzahlungen mehr leisten darf, ansonsten macht er sich gegenüber der Gläubigergemeinschaft im Insolvenzverfahren schadensersatzpflichtig. Hat der Geschäftsleiter jedoch den Zeitpunkt der Antragsstellung versäumt, haftet er in jedem Fall für die Steuerverbindlichkeiten: Zahlt er diese aus dem Gesellschaftsvermögen, ist er unter dem Aspekt der Masseschmälerung zur Erstattung an die Masse verpflichtet. Zahlt er sie nicht, haftet er gemäß §§ 69, 34 AO gegenüber der Finanzverwaltung.

Beschäftigt das Unternehmen Mitarbeiter, kommt ein weiteres Haftungsrisiko hinzu. Bekanntlich ist es strafbewehrt, wenn Arbeitnehmeranteile zur Sozialversicherung nicht abgeführt werden (§ 266 a Strafgesetzbuch (StGB)). Eine den Steuerverbindlichkeiten vergleichbare Regelung wurde mit der Änderung der InsO nicht geschaffen. Es gelten also die allgemeinen Regeln: Solange die Frist zur Insolvenzantragstellung nicht abgelaufen ist, dürfen und müssen die Sozialversicherungsbeiträge geleistet werden, um eine persönliche Haftung zu vermeiden. Ist die Frist versäumt, droht die persönliche Haftung.

Sonderform der Insolvenz: die Eigenverwaltung

Als Sonderform der Verfahrensabwicklung kennt die Insolvenzordnung die Eigenverwaltung, ein von größeren Unternehmen häufig genutztes Instrument, bei dem die Restrukturierung in der Regel durch einen Insolvenzplan erfolgt. In der Eigenverwaltung hat die Geschäftsführung die wesentlichen Unternehmensentscheidungen sowie die Verwaltung der Insolvenzmasse weiterhin in der Hand, unterstützt durch insolvenzrechtliche Berater. Lediglich zur Prüfung, ob die Eigenverwaltung Nachteile für die Gläubigergesamtheit bringt, wird ein vom Gericht bestellter (vorläufiger) Sachwalter zur Seite gestellt. Während der Eigenverwaltung ist der Geschäftsleiter allen Beteiligten zum Schadensersatz verpflichtet, wenn er schuldhaft seine insolvenzspezifischen Pflichten verletzt. Auch verbotswidrige Zahlungen in der Eigenverwaltung fallen unter diese Regelung.

Vorgehen bei knapper Liquidität

Bei finanziellen Engpässen empfiehlt es sich immer, zeitnah Kontakt mit den Gläubigern aufzunehmen und eine Ratenzahlung zu vereinbaren. Der Geschäftspartner wird bei einer offenen Kommunikation hierzu häufig bereit sein. Durch die Ratenzahlungsvereinbarung, die zu Beweiszwecken immer schriftlich dokumentiert werden sollte, werden die Fälligkeiten geändert. Dies kann für die Feststellung der Frage der Zahlungsunfähigkeit entscheiden sein. So gewinnt das Unternehmen Zeit, Restrukturierungsmaßnahmen zu ergreifen und die Krise hoffentlich zu überwinden.

Neues Instrument: der Restrukturierungsplan

Ein Instrument kann dabei der durch das StaRuG neu geschaffene Restrukturierungsplan sein, ein Instrument zur finanzwirtschaftlichen Restrukturierung. Anwendung findet er bei lediglich drohender Zahlungsunfähigkeit, d.h. wenn ein Unternehmen die fälligen Zahlungsverpflichtungen rechtzeitig erfüllen kann, sich eine Verschlechterung in den kommenden 24 Monaten allerdings bereits abzeichnet. Mit einem Restrukturierungsplan kann dann ein Vergleich mit ausgewählten Gläubigern, ähnlich einem Insolvenzplan, verhandelt werden.

Allerdings sind damit auch neue, sanktionsbewehrte Pflichten des Geschäftsleiters verbunden. So ist dieser verpflichtet, die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters im Interesse der Gläubigergemeinschaft zu betreiben. Verstöße lösen eine Haftung aus.

Da der Eintritt ins Restrukturierungsverfahren nur bei drohender Zahlungsunfähigkeit möglich ist, muss der Geschäftsführer den Eintritt eines Insolvenzgrundes dem Restrukturierungsgericht unverzüglich anzeigen. Verstöße können mit Freiheitsstrafen bis zu drei Jahren oder mit Geldstrafen geahndet werden. Im worst case kann ein Verstoß auch eine Außenhaftung des Geschäftsleiters gegenüber den Gläubigern auslösen.

Rechtzeitig fachkundige Hilfe in Anspruch nehmen

Die Haftungsrisiken für die Unternehmensverantwortlichen in der Krise sind vielfältig. Es empfiehlt sich daher, frühzeitig Experten zu Rate zu ziehen.

Beratungsangebote für alle wirtschaftlichen, finanziellen, personellen und organisatorische Fragen können auch durch Zuschüsse etwa des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) gefördert werden, solange es sich nicht um überwiegend steuer- oder rechtsberatende Themen handelt. Informationen dazu finden sich hier.

Um es mit Max Frisch zu sagen: „Krise kann ein produktiver Zustand sein. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Start-up-Know-how, Teil 2: Das Unternehmen läuft – zwischen Expansion und Risiko

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, den „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Der zweite Teil widmet sich den Herausforderungen und (Haftungs-)Risiken der operativen Geschäftsführung eines sich etablierenden Unternehmens.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Sie ist geschafft, die neue Gesellschaft zur Umsetzung der Geschäftsidee ist errichtet, Anfangsschwierigkeiten und Finanzierungsmarathons bestanden. Erste Kunden sind gewonnen und das Unternehmen ist lukrativ aufgestellt. Welche Besonderheiten gilt es für die Geschäftsleitung nun im Rechtsverkehr zu beachten? Der Artikel beleuchtet im Fokus die Rechtsform der Gesellschaft mit beschränkter Haftung (GmbH), Besonderheiten bei anderen juristischen Personen und Einzelfirmen werden gestreift.

Organe der Gesellschaft

Notwendige Organe der GmbH sind die Geschäftsführung und die Gesellschafterversammlung. Der Geschäftsführer muss nicht auch Gesellschafter sein, ist es aber häufig. Falls er kein Gesellschafter ist, spricht man vom sogenannten Fremdgeschäftsführer. Die Gesellschafterversammlung, die aus allen Gesellschaftern besteht, ist der Geschäftsführung gegenüber weisungsbefugt. Entscheidungen werden von ihr durch Beschluss getroffen. Die notwendigen Mehrheiten regelt der Gesellschaftsvertrag. Weitere Aufgaben der Gesellschafterversammlung sind die Feststellung des Jahresabschlusses, die Gewinnverwendung, die Einforderung der Stammeinlage, die Bestellung und Abberufung der Geschäftsführung und die Entlastung der Geschäftsführung aus der Haftung für Geschäftsführungshandeln. Letzteres ist für den Geschäftsführer wichtig, verzichtet damit doch im Innenverhältnis die Gesellschaft auf Schadensersatzansprüche, die zum Zeitpunkt der Entlastungsentscheidung erkannt werden oder hätten erkannt werden können.

Geschäftsführung und Vertretung – Unterscheidung Innen- und Außenverhältnis

Bei der Gesellschaft muss grundsätzlich zwischen dem Innenverhältnis der Gesellschaft mit den Geschäftsführern (Geschäftsführung) und dem Außenverhältnis der Geschäftsführung zum Geschäftspartner (Vertretung) unterschieden werden.

Das Innenverhältnis wird durch einen Dienstvertrag geregelt. Darin können innerhalb des gesetzlich Erlaubten individuelle Einschränkungen festgelegt werden. Gegenüber dem Vertragspartner sind diese Einschränkungen grundsätzlich nicht wirksam. Geschäfte mit einem deutlich höheren Volumen als üblich können etwa von der Zustimmung des zweiten Geschäftsführers abhängig gemacht werden. Ergibt sich aber aus dem Handelsregister, dass der Geschäftsführung bestimmte Befugnisse nicht eingeräumt sind, gilt dies auch gegenüber dem Vertragspartner. Dies ist etwa bei einer Regelung zur Einzel- oder Gesamtvertretung der Fall. Ein Geschäftsführer kann entweder alleine handeln oder nur gemeinsam mit einem weiteren Geschäftsführer oder Prokuristen. Auch die Erlaubnis, mit sich selber im eigenen Namen für die Gesellschaft einen Vertrag einzugehen – das sogenannte Insichgeschäft – ist denkbar. So kann etwa der Geschäftsführer eines Gartenbauunternehmens als Privatperson die GmbH mit einer Gartengestaltung beauftragen und den Vertrag auf Seiten der GmbH ebenfalls unterzeichnen.

All diese Angaben finden sich im Handelsregister. Ein Vertragspartner kann diese dort also einsehen. Tritt die Gesellschaft mit einem Dritten in Geschäftsbeziehung, empfiehlt es sich, zu überprüfen, ob der Unterzeichner den Vertrag überhaupt alleine schließen kann. Auf die Angaben dazu im Handelsregister darf man sich verlassen. Ob der Handelnde dabei die internen Vorgaben überschreitet, ist irrelevant. Überschreitet der Geschäftsführer seine Kompetenz, die ihm durch den Dienstvertrag oder die Geschäftsordnung übertragen ist, im Außenverhältnis, etwa weil bestimmte Geschäfte von der Zustimmung der Gesellschafter abhingen, wird die Gesellschaft trotzdem wirksam verpflichtet und muss den Vertrag erfüllen. Der Geschäftsführer haftet aber der Gesellschaft für diese Kompetenzüberschreitung auf Schadensersatz.

Auch für die anderen Gesellschaftsformen gilt, dass die Geschäftsführungsbefugnis definiert, was die Gesellschafter dem Geschäftsführer intern gestatten und die Vertretungsbefugnis das, was das Gesetz als Regelfall der Vertretung annimmt.

Bei der Gesellschaft bürgerlichen Rechts (GbR) besteht, wenn im Gesellschaftsvertrag nichts anderes geregelt ist, Gesamtgeschäftsführung und damit auch Gesamtvertretungsbefugnis. Diese ist allerdings nur auf den Gesellschaftszweck bezogen. Tätigt der Geschäftsleiter nicht vom Gesellschaftszweck gedeckte Geschäfte, überschreitet er in diesem Moment seine Vertretungsbefugnis.

Bei der offenen Handelsgesellschaft (oHG) ist hingegen die Grundform die Einzelvertretung, solange im Gesellschaftsvertrag nicht geregelt ist, dass ein weiterer Geschäftsführer mitwirken muss. Dies gilt zumindest für gewöhnliche Geschäfte, die unmittelbar mit dem Grundgeschäft des Unternehmens zu tun haben. Ungewöhnliche Geschäfte wie etwa der Verkauf einer Immobilie bedürfen eines Gesellschafterbeschlusses. Allerdings räumt das Gesetz den übrigen Gesellschaftern ein gesetzliches Widerspruchsrecht ein. Verstößt ein Gesellschafter dagegen, löst dies einen Schadensersatzanspruch gegen ihn aus.

Haftung im Innenverhältnis

Grundsätzlich muss der Geschäftsführer einer GmbH das Unternehmen mit der Sorgfalt eines ordentlichen Geschäftsmanns führen und auf Grund der Vorgaben der Gesellschafter den Geschäftszweck aktiv fördern. Der hierbei angelegte Maßstab ist, wie eine Person in verantwortlich leitender Stellung die Verwahrung fremden Vermögens handhaben würde.

Handelt der Geschäftsführer pflichtwidrig und der Gesellschaft entsteht dadurch ein Schaden, haftet er auf Schadensersatz. Es genügt dabei bereits Fahrlässigkeit. Auch eine Tätigkeit für ein in Konkurrenz stehendes Unternehmen ist ihm regelmäßig verboten. Haftungsfallen ergeben sich für den Geschäftsführer, wenn er Geschäfte durchführt, die dem Geschäftszweck widersprechen oder für die Gesellschaft keinerlei Nutzen haben, aber mit erheblichen Kosten verbunden sind.

Auch die Einberufung der Gesellschafterversammlung gehört zu den Aufgaben der Geschäftsführung. Dabei muss der Geschäftsführer nicht nur die Form und Frist der Einberufung wahren. Auch sieht das Gesetz bestimmte Fälle vor, in denen die Einberufung zwingend erforderlich ist: bei Satzungsänderungen, der Feststellung des Jahresabschlusses, wenn die Hälfte des Stammkapitals nicht mehr erhalten ist oder wenn es im Interesse der Gesellschaft erforderlich erscheint. Ist der Geschäftsführer gleichzeitig Alleingesellschafter, muss er die „Gesellschafterversammlung“ schriftlich protokollieren und das Protokoll unterzeichnen.

Bei einer Vertragsanbahnung mit neuen Geschäftspartnern muss sich der Geschäftsführer dessen Bonität versichern und riskante Kreditgeschäfte vermeiden. Letztlich muss er auch die Verjährung von Ansprüchen im Auge behalten und gegebenenfalls rechtzeitig verjährungsunterbrechende Maßnahmen einleiten. Hier hilft, auch für die laufende Liquidität, ein stringentes Debitorenmanagement.

Grundsätzlich besteht auch bei mehreren Geschäftsführern eine Gesamtverantwortung für jegliches Handeln der Gesellschaft. Stellen die Gesellschafter jedoch eine Geschäftsordnung mit einzelnen Ressorts und entsprechenden Zuständigkeiten auf, kann dies bedeuten, dass sie für das Handeln der jeweils fremden Ressorts nicht unmittelbar haften. Dennoch gilt: alle Geschäftsführer sind weiterhin verpflichtet, die übrigen Ressorts „im Auge zu behalten“. Dafür stehen ihnen umfangreiche Auskunftsrechte gegenüber den weiteren Ressortleitern zu, die sie auch ausüben müssen. Sie können sich insoweit nicht auf Unkenntnis berufen. Allgemeine Aufgaben wie Buchführungspflichten, Abführung von Steuern und Sozialversicherungsabgaben und Aufgaben, die für die Gesellschaft und die Geschäftspolitik von grundsätzlicher Bedeutung sind, bleiben die Pflicht aller.

Haftung gegenüber Dritten

Die Unternehmensverantwortlichen nicht haftungsbeschränkter Gesellschaften wie der oHG, der Kommanditgesellschaft (KG), der GbR und der Einzelfirma haften den Gläubigern des Unternehmens gegenüber immer auch mit ihrem gesamten Privatvermögen neben dem Gesellschaftsvermögen.

Es gibt aber auch verschiedene Fälle, in denen ein Geschäftsführer einer haftungsbeschränkten Gesellschaft dem Vertragspartner gegenüber persönlich haftet. Dies ist etwa dann der Fall, wenn er bei der Vertretung nicht die im Handelsregister eingetragene Gesamtvertretung beachtet. Für die Gesellschaft hat er dann nicht wirksam gehandelt und ist so eine persönliche Verpflichtung eingegangen. Auch wenn er bei der Vertretung nach außen nicht deutlich macht, für eine GmbH, die der Haftungsbeschränkung unterliegt, zu handeln, ist eine persönliche Haftung denkbar. Wichtig ist es daher zu wissen, dass wenn der Geschäftsführer nicht das offizielle Geschäftspapier verwendet, er neben seine Unterschrift immer einen Firmenstempel setzen sollte.

Ressortaufteilungen über einen Geschäftsverteilungsplan wirken nach außen niemals entlastend, da der Geschäftspartner den genauen Umfang der Aufteilung – anders als bei der im Handelsregister grundsätzlich aufgeführten Vertretungsbefugnis – nicht erkennen kann.

Persönliche Haftungsrisiken gegenüber der Finanzverwaltung und den Sozialversicherungsträgern werden regelmäßig virulent, wenn ein Unternehmen in die Krise rutscht. Sie sind Gegenstand der dritten Ausgabe der Artikelreihe.

Der Geschäftsführer ist außerdem für die rechtzeitige Einreichung des Jahresabschlusses zum elektronischen Bundesanzeiger innerhalb von 12 Monaten nach dem Abschlussstichtag verantwortlich. Verstöße werden durch das Bundesamt für Justiz mit einem Ordnungsgeld gegen den Geschäftsführer persönlich geahndet.

Auch eine persönliche Haftung, etwa bei Wettbewerbsverstößen im Bereich des Marken- und Patentrechts ist denkbar. Bei produzierenden Unternehmen müssen die Produkte den geltenden Sicherheitsstandards genügen. Um eine persönliche Haftung zu vermeiden, muss der Geschäftsführer möglichen Verstößen unverzüglich nachgehen. So müssen etwa betroffene Produkte gegebenenfalls unverzüglich zurückgerufen werden.

Besonderheiten im kaufmännischen Geschäftsverkehr: Untersuchungs- und Rügeobligenheiten und das kaufmännische Bestätigungsschreiben

Im kaufmännischen Geschäftsverkehr, der für beide Parteien des Vertrages ein Handelsgeschäft darstellt, ist der Käufer verpflichtet, den Kaufgegenstand sofort zu untersuchen und einen erkennbaren Sachmangel unverzüglich, d.h. ohne schuldhaftes Zögern, dem Verkäufer gegenüber zu rügen. Tut er dies nicht, kann er keine späteren Ansprüche geltend machen und die Ware gilt als ordnungsgemäß.

Hat es zwischen Kaufleuten Vertragsverhandlungen gegeben, bei denen bis zum Vertragsschluss eigentlich noch Klärungsbedarf besteht, weil die wesentlichen Vertragsbestandteile noch nicht konsensual verhandelt sind, ist Vorsicht geboten: Schickt hier die andere Vertragspartei ein Bestätigungsschreiben im unmittelbar zeitlichen Zusammenhang mit den Verhandlungen und gibt darin inhaltlich den aus seiner Sicht geschlossenen Vertrag wider, muss die Geschäftsführung den streitigen Punkten sofort schriftlich widersprechen. Schweigt der Empfänger, gilt der Vertrag als mit dem Inhalt des Bestätigungsschreibens zustande gekommen.

Neue Herausforderung: Frühwarnsystem

Die Mitglieder der Geschäftsführung haftungsbeschränkter Unternehmen wie etwa der GmbH werden neuerdings noch mit weiteren Anforderungen konfrontiert. Sie sind verpflichtet, fortlaufend Entwicklungen, welche den Fortbestand des Unternehmens gefährden könnten, zu überwachen und nötigenfalls geeignete Gegenmaßnahmen zu ergreifen. Verstöße, die zu einem Schaden führen, können den Geschäftsleiter schadensersatzpflichtig machen. Der Unternehmer ist gefragt, künftige Risiken zu erkennen, deren Eintrittswahrscheinlichkeit abzuschätzen und den notwendigen Präventionsaufwand dazu in ein angemessenes – auch an den Aufwand angepasstes – Verhältnis zu setzen, ohne dabei die Höhe eines möglichen Schadens aus den Augen zu verlieren. Gerade auch für neu gegründete Unternehmen ohne entsprechende Erfahrungen aus Unternehmensentwicklungen in der Vergangenheit stellt dies eine wirkliche Herausforderung dar.

Fazit

Wer schreibt der bleibt, so heißt es unter Juristen. Auch wenn im Eifer der eigentlichen werbenden Tätigkeit des Unternehmens, also der Ausführung des Geschäftszwecks, dies häufig nicht im Vordergrund steht. Es gilt immer darauf zu achten, wen man durch eine Erklärung verpflichten will: ein Unternehmen oder sich selbst.

Führt er ein Unternehmen, das nicht ihm selbst gehört, sollte der Geschäftsleiter die Basis seiner Entscheidungsfindung nachvollziehbar dokumentieren, Absprachen mit den Gesellschaftern gegebenenfalls schriftlich bestätigen oder sich entsprechende Verfügungen von diesen abzeichnen lassen. Und auch der persönlich haftende Gesellschafter einer Einzelfirma, einer oHG oder KG sollte die Dokumentation von Entscheidungen nicht vergessen, um sich im Falle des Falles später exkulpieren zu können.

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Selbständig machen in der Pflege

Wie sich zwischen Personalmangel und demografischem Wandel eine erfolgreiche Existenz in der Pflege aufbauen lässt.

Wer auf der Suche nach einer Branche mit großem Zukunftspotenzial ist, kommt aktuell an der Pflege nicht vorbei. Denn auf der einen Seite sorgt der demografische Wandel dafür, dass Deutschland immer älter wird und somit auch die Zahl der pflegebedürftigen Menschen immer stärker ansteigt. Schon heute sind es laut Statistischem Bundesamt etwa 4,1 Millionen Menschen. Auf der anderen Seite macht sich jedoch auch der Mangel an Fachpersonal deutlich bemerkbar: Etwa 3,3 Millionen Pflegebedürftige werden zu Hause versorgt – meist von ihren Angehörigen, da ausreichend Heimplätze gar nicht existieren. Da die Bevölkerung nicht nur immer älter wird, sondern gleichzeitig auch viele Pflegekräfte in den kommenden Jahren in Rente gehen werden, wird sich dieser Fachkräftemangel in Zukunft drastisch verstärken. Eine lukrative Branche mit einem Personalproblem – welche Möglichkeit gibt es für Gründer*innen, hier ihren Platz zu finden?

Optionen für Quereinsteiger*innen

Dass es sich bei der Pflege um eine lukrative Branche handelt, ist unumstritten: 44,4 Milliarden Euro – diese Bruttowertschöpfung wurde 2020 laut Bundesministerium für Wirtschaft und Klimaschutz von ambulanten und stationären Pflegeeinrichtungen erzielt. Die Unternehmensberatung Roland Berger geht sogar davon aus, dass es 2030 bereits 84 Milliarden Euro sein werden. Doch wer nun direkt sein eigenes Pflegeunternehmen gründen möchte, sollte sich der Einstiegshürden bewusst werden. Quereinsteiger*innen haben in der Pflegebranche in der Regel zwei Möglichkeiten: Sie gründen entweder einen ambulanten Pflegedienst oder eine Vermittlungsagentur für sogenannte 24-Stunden-Betreuungskräfte. Während ambulante Pflegekräfte Pflegebedürftige je nach Bedarf mehrmals pro Woche oder am Tag besuchen, ziehen bei der 24-Stunden-Pflege oftmals osteuropäische Betreuungskräfte für einige Wochen komplett bei den Pflegebedürftigen ein. Bei den ambulanten Pflegediensten sind die Rahmenbedingungen für eine Gründung aktuell allerdings alles andere als optimal: Selbständige spüren den Fachkräftemangel bei diesem Pflegemodell mit aller Wucht, oftmals suchen sie monatelang vergeblich nach examiniertem Personal. Selbst die etablierten Pflegedienstleister*innen am Markt können die große Nachfrage aktuell nicht mehr bedienen und müssen Kund*innen ablehnen, da ihnen zu wenig Fachpersonal zur Verfügung steht. Auch die Gewinnmarge ist begrenzt. Denn Pflegedienste werden nach Gebührenordnung vergütet – eine freie Preisgestaltung ist somit nicht möglich.

Anders sieht es bei Vermittlungsagenturen für die sogenannte 24-Stunden-Pflege aus. Hier wird das Personal in Osteuropa und nicht in Deutschland rekrutiert. Aufgrund der besseren Bezahlung entscheiden sich viele Osteuropäer*innen dafür, ihre Heimatländer zu verlassen, um einige Monate in Deutschland zu arbeiten. Derzeit gehen weit über 300.000 solcher Arbeitskräfte dieser Form der Beschäftigung nach. Auch bei der Preisgestaltung haben Gründer*innen deutlich mehr Freiraum: Da sie sich an keine Gebührenordnung halten müssen, können sie ihre Preise frei gestalten. Üblich sind in der Regel mehrere hundert Euro Marge, die pro Kund*in und Monat fortlaufend generiert werden.

Gründen via Franchise

Die meisten Gründer*innen machen sich inzwischen über ein Franchisesystem eines bereits am Markt etablierten Players in der Pflegebranche selbständig. Auf diese Weise lässt sich der bürokratische Aufwand, der mit einer Gründung einhergeht, stark minimieren. Insbesondere bei der Vermittlung von osteuropäischen Betreuungskräften braucht es zudem eine gute Netzwerkstruktur – beispielsweise die richtigen Ansprechpartner*innen im Ausland, um das Personal zu beschaffen. Hier profitieren Gründer*innen enorm, wenn sie sich einem bereits funktionierenden Geschäftskonzept anschließen. Allerdings sollten Interessent*innen unbedingt auf die Seriosität des Franchisegebenden achten. Als grenzübergreifende Dienstleistung, bei der die Betreuungskraft zudem noch im Haushalt des Pflegebedürftigen lebt, lauern hier einige juristische Fallstricke, vor denen es nicht nur sich selbst, sondern auch die zukünftigen Kund*innen zu schützen gilt.

Da die 24-Stunden-Pflege gesetzlich noch größtenteils

unreguliert ist, unterscheiden sich die verschiedenen Anbieter*innen am Markt ganz erheblich in ihrer Qualität und setzen ihre Kund*innen nicht selten einem enormen juristischen Risiko aus. Um einheitliche Qualitätsstandards für die Betreuung in häuslicher Umgebung (BihG) zu schaffen, wurde 2021 die Zertifizierung nach DIN SPEC 33454 erarbeitet. Sie ist das einzige Gütesiegel, das aktuell sicherstellt, dass ein(e) Vermittler*in für Betreuungskräfte aus dem EU-Ausland nach gängigen Qualitätskriterien, transparent und im Sinne des Verbraucher*innenschutzes arbeitet. Für eine weitere Einordnung der Seriosität können sich Gründer*innen auch an der Stiftung Warentest orientieren, die ebenfalls Anbieter*innen evaluiert und die Ergebnisse veröffentlicht – letztmalig im Mai 2017.

Langfristige Unterstützung

Neben der Einhaltung zahlreicher juristischer Grundlagen und Rahmenbedingungen sollte für Gründer*innen bei der Wahl eines/einer Franchiseanbieter*in selbstverständlich auch im Vordergrund stehen, wie viel Unterstützung sie während des Gründungsprozesses und im weiteren Verlauf der Zusammenarbeit erhalten. Zu einer erfolgreichen Franchisekooperation gehört mehr als nur die reine Zahlung einer Franchisegebühr. Gründer*innen können durchaus erwarten, dass sie bei allen wichtigen Schritten unterstützt werden – und das nicht nur am Anfang. Regelmäßige Schulungen und feste Ansprechpartner*innen für Rückfragen im Mutterunternehmen sollten Standard sein. Auch ein umfangreiches Franchisehandbuch sollte zur Verfügung gestellt werden, in dem Gründer*innen sämtliche Betriebsabläufe und Standards jederzeit nachlesen können.

Die Bekanntheit des Unternehmens stellt ebenfalls ein wichtiges Kriterium dar. Ist das Unternehmen bereits als erfolgreiche Marke etabliert und haben sich bestehende Standorte schon einen guten Ruf erarbeitet, profitieren davon auch Neueinsteiger*innen – insbesondere in der Pflegebranche, in der die Auswahl des/der richtigen Anbieter*in oftmals mit vielen Emotionen verbunden ist, weil sich Angehörige nur das Beste für ihre pflegebedürftigen Verwandten wünschen. Beim Stichwort „Standorte“ spielt selbstverständlich auch der Gebietsschutz eine wichtige Rolle. Damit sich zwei Franchisenehmer*innen eines Unternehmens nicht in derselben Region Konkurrenz machen, sollte dieser immer schriftlich zugesichert werden. Um sich juristisch abzusichern, sollte der gesamte Franchisevertrag vor der Unterzeichnung außerdem gründlich von einem Anwalt bzw. einer Anwältin geprüft werden.

Job mit Herz

Bevor Interessent*innen sich in die Selbständigkeit in der Pflegebranche stürzen, sollten sie allerdings in sich hineinhorchen, ob diese Art der Tätigkeit zu ihnen passt. Ein(e) Vermittler*in von Betreuungskräften hat deutlich mehr Aufgaben, als Informationen und Personalvorschläge von A nach B zu versenden. Er/sie muss Interessent*innen beispielsweise genau über den Leistungsumfang und die Grenzen der Betreuungsform sowie über die rechtlichen Rahmenbedingungen informieren und eine umfangreiche Begleitung seiner/ihrer Kund*innen sicherstellen. Auch wenn man als Quereinsteiger*in selbst nicht die Betreuung der Pflegebedürftigen übernimmt, sollte die soziale Komponente des Jobs nicht unterschätzt werden.

Wer Freude am Umgang mit Menschen hat, ein sicheres Auftreten und gute Verkaufsfähigkeiten besitzt, hat in dieser Branche jedoch gute Chancen. Im Kontakt mit Kund*innen sind außerdem Umsichtigkeit, Empathie und Freundlichkeit sowie ein kühler Kopf in herausfordernden Situationen hilfreich. Wer sich eine sinnstiftende Tätigkeit wünscht und das Leben von Pflegebedürftigen aktiv verbessern möchte, sollte den Schritt in diese Form der Selbständigkeit wagen. Allerdings sollte er/sie sich auch darüber bewusst sein, dass mit dem Job eine gewisse Verantwortung einhergeht.

Der Autor Markus Küffel ist Gesundheitswissenschaftler, examinierte Pflegefachkraft und Geschäftsführer der Pflege zu Hause Küffel GmbH

Studienbegleitend eine Firma gründen – Doppelbelastung meistern

Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Wertvolle Tipps und To do’s.

Viele Studierenden träumen davon, ihr eigener Chef zu sein. Darauf muss man nicht bis zum Ende des Studiums warten. Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Zeitgleich zu studieren, eine Firma aufzubauen und ein Sozialleben zu führen, ist aber kein leichter Balanceakt. Kann man diese Doppelbelastung tragen und was kann dabei unterstützen?

Im Studium gründen: Herzensprojekt vs. Stress

Eins ist klar. Das Gründen einer Firma im Studium muss gut überlegt sein. Auch ohne anderweitige Verantwortungen ist ein eigenes Unternehmen zu gründen bereits eine große Aufgabe. Für viele ist die Leidenschaft für die eigene Idee aber groß genug, um sich dieser Herausforderung zu stellen.

Ob das Gründen möglich ist, entscheidet sich oft an den individuellen Plänen und Ausgangslagen der Studierenden:

Je nachdem, welchen Studiengang man belegt und welche Ansprüche man an den eigenen Abschluss hat, lässt sich die zusätzliche Belastung mal besser und mal weniger gut einbauen:

- Manche Studienfächer belegen den Stundenplan einer Woche intensiver, während andere viel auf das Selbststudium setzen. Je nach Arbeitsverhalten und Organisationstalent können beide dieser Faktoren ein Hindernis sein.

Auch der Zeitpunkt der Gründung muss gut überlegt sein:

- Viele denken erst kurz vor dem Abschluss darüber nach, dass sie am besten sofort ein Unternehmen gründen möchten, da sie gezwungen sind, an die Zukunft nach dem Studium zu denken. Zu dieser Zeit steht aber aufgrund der Prüfungsvorbereitungen und Abschlussarbeiten ohnehin schon viel Stress an, weshalb einige Studierende die Masterarbeiten schreiben lassen.

- Als Alternative kann man bereits früher im Studium gründen. Dann hat man akut eine weniger starke Doppelbelastung, dafür muss man über einen längeren Zeitraum bereits mehr leisten.

Was hilft, Doppelbelastungen zu reduzieren?

In diesem Artikel haben wir bereits dargestellt, dass rein anhand der formellen Vorgaben eine Gründung während des Studiums möglich ist. Ob sich dieser Plan tatsächlich umsetzen lässt, hängt von vielen verschiedenen Faktoren ab.

- Welche Lösungen sich anbieten, um stressfrei im Studium zu gründen, ist oft eine Frage der eigenen Motivation, Energie und Zeitplanung. Auch persönliche Mittel sind entscheidend.

Netzwerk

Das eigene Netzwerk ist entscheidend darüber, wie leicht es ist zu gründen. Dieses Netzwerk beinhaltet sowohl Familie & Freunde sowie professionelle Kontakte und Fördermöglichkeiten.

- Freunde und Familienmitglieder, die bereit sind mitanzupacken, sind eine große Hilfe. Diese Arbeit kann an vielen Stellen übernommen werden und muss nicht unbedingt direkt mit der Gründung zusammenhängen.

- Es hilft etwa bereits, wenn Menschen im Umfeld der Gründer*innen während Phasen großer Belastung Aufgaben im Haushalt übernehmen, um die Person zu entlasten.

- Auch das „Mitdenken“ ist eine große Hilfe. Wer an einem Businessplan sitzt, kann von den Augen und Gedanken mehrerer Personen profitieren, die die Vorstellungen und Abläufe gemeinsam durchgehen und nach Lösungen suchen.

Dienstleistungen

Es gibt viele Dienstleister, die verschiedene Aufgaben des Lebens und Alltags übernehmen können. Diese Option steht vor allem Personen offen, die genügend Geld haben, um diese Vorteile zu nutzen. Im Abgleich mit dem reduzierten Stress können sich diese Ausgaben aber lohnen. Sie sind eine Art Investition in den künftigen Erfolg.

- Ein bereits erwähntes Beispiel, das Studenten viel Arbeit abnimmt, ist das Schreiben lassen von Abschlussarbeiten. Bisher gibt es in Deutschland noch keine gesetzliche Grundlage, die das Nutzen oder Vermitteln von Ghostwritern sanktioniert. Dennoch bekommen Nutzer*innen und Ghostwriter Probleme, wenn die Universität von der Dienstleistung erfährt.

- Hier gilt es, sich zuvor gut mit den Regeln, Risiken und der Seriosität von Anbietern auseinanderzusetzen.

Andere Dienstleistungen sind weniger risikoreich. Auch hier gibt es einen breiten Rahmen, in dem sie helfen können. Denkbar ist jeder Service, der dem Gründenden mehr Zeit für wichtige Aufgaben ermöglicht.

Förderungen

Viele Universitäten besitzen Beratungsveranstaltungen für Studierende, die an der Gründung eines Start-ups interessiert sind. Eine gute Option sind Gründer-Labore, bei denen gemeinsam mit den Studenten an der Umsetzung der Pläne gearbeitet wird.

Auch die Agentur für Arbeit unterstützt dabei, Pläne dieser Art umzusetzen. Unter Umständen erhält man dabei Fördergelder oder die Kosten für professionelle Beratungen werden übernommen.

Fazit – Neben dem Studium gründen: Geht das?

Ob man es schafft, neben dem Studium zu gründen, entscheidet sich individuell. Vor der Gründung sollte man sich nach Beratungsangeboten umschauen. Diese helfen dabei, den genauen Arbeitsumfang, der auf einen zukommt, besser zu beurteilen. Mit dieser Information kann man den Aufwand mit dem eigenen Stundenplan und der Zeit, die für andere Dinge verwendet werden muss, abgleichen.

Dabei sollte man jegliche Ressourcen in die Rechnung einbeziehen, die den Gründenden unterstützen können. Dafür kann man beispielsweise im Familien- und Freundeskreis nachfragen, ob Menschen im Umfeld bereit sind, zu helfen, und in welcher Form. Es kann sich außerdem lohnen, jetzt etwas mehr Geld in die Hand zu nehmen, um sich das Leben durch kostenpflichtige Dienstleistungen zu erleichtern. Diese Investition hilft dabei, besser in die Zukunft nach dem Studium zu starten.

Digitale Dienstleistungen für Freelancer – Innovative Unterstützung für eine oft benachteiligte Branche

Das 2021 gegründete Berliner FinTech Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Viele Menschen hegen den Wunsch, beruflich unabhängig und auf Basis eigener Talente erfolgreich zu sein. Eine Möglichkeit, diese beruflichen Ziele zu erreichen besteht darin, sich als Freelancer selbstständig zu machen. Der Freelancer- und Creator-Markt wächst seit über zwei Jahrzehnten kontinuierlich und hat durch die Corona-Pandemie einen weiteren Schub erhalten. So erfüllend eine Karriere als Freelancer ist, so zahlreich sind auch die Hürden, die ein solcher Weg bereithält, vor allem in finanzieller Hinsicht. Innovative FinTechs möchten die für die Wirtschaft wichtige Freelancer-Branche unterstützen und haben sinnvolle, digital-basierte Lösungen für die größten Problemfelder dieser Berufsgruppe entwickelt.

Freelancer – täglicher Kampf um finanzielle Sicherheit

Obwohl die zahlreichen Freelancer inzwischen zu einer tragenden Säule der deutschen Wirtschaft gereift sind, werden sie im alltäglichen Wirtschaftsleben noch immer in vielerlei Hinsicht benachteiligt. Zugegebenermaßen existiert ein großes Angebot an Jobbörsen, die es Freelancern erleichtern, Aufträge zu finden. In vielen anderen Bereiche werden hingegen noch zu wenig Lösungen geboten.

Man muss nur den Bereich der Kredite betrachten. Wo fest angestellte Personen wenig Probleme haben, einen Kredit zu beantragen, da müssen Freelancer oft sehr lange suchen, bis sie eine Bank finden, die bereit ist, ihnen ein Darlehen zu gewähren. Ursache ist hauptsächlich das schwankende Einkommen, denn im Gegensatz zu einer bei einem Unternehmen sozialversicherungspflichtig angestellten Person hat ein Freelancer kein monatlich gleichbleibendes Gehalt.

Ein weiterer mit vielen Problemen behafteter Teil der täglichen Freelancer-Arbeit ist der der Rechnungsstellung und den damit verbundenen Vorgängen. Befragt man Freelancer, hört man oft von Problemen durch zahlungsunwillige Kunden, denn wenn kein Geld auf dem Firmenkonto eingeht, kann der Freelancer von ihm selbst zu zahlende Rechnungen nicht begleichen. Daraus kann sich ein Teufelskreis entwickeln, der nicht selten in einer Zahlungsunfähigkeit und Insolvenz mündet.

Hierzu gehört auch das Thema Zwischen- bzw. Übergangsfinanzierung, etwa für eine geplante Auszeit oder den Kauf von kostenintensiven Arbeitsmitteln. Freelancer sind sehr häufig nicht in der Lage, finanzielle Rücklagen für solche Situationen zu bilden. Die finanziellen Mittel für einen Urlaub oder den Kauf eines neuen Laptops müssen zunächst erwirtschaftet werden, bevor sie für die genannten Zwecke ausgegeben werden können. Deshalb wäre die Entwicklung entsprechender Lösungen sinnvoll.

Auch der Bereich der Versicherungen ist für Freelancer ein eher unsicheres Feld. Hier fehlt es sehr häufig an flexiblen Versicherungslösungen, die zu den finanziellen Rahmenbedingungen des jeweiligen Freelancers passen. Das können zeitlich flexible, kurzfristig wieder kündbare Versicherungen sein oder Versicherungsleistungen für einen bestimmten, für die Arbeit wesentlichen Teilbereich oder Gegenstand.

Best Practice Beispiel: Plattform für Finanz- und Versicherungsprodukte mit der Zielgruppe Freelancer

Dank der Digitalisierung sind schon unzählige, extrem hilfreiche Lösungen entwickelt worden, durch die der private und berufliche Alltag von Menschen erleichtert wird. Ein junges Start-up namens Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Zu den Intentionen hinter dem 2021 gegründeten FinTech sagt Co-Founder und CEO Utena Treves: „Wir sind überzeugt, dass jeder Mensch etwas besonders gut kann und dem auch beruflich frei nachgehen können sollte. Doch Freiberufler haben Probleme verschiedenster Art. Auf der einen Seite sieht man den stark gestiegenen Bedarf an digitalen Talenten und die veränderten Anforderungen an die Arbeit der Generation Z und Y, auf der anderen Seite erzählen uns Freelancer und Creator von den Schwierigkeiten im täglichen Leben: Rechnungen erstellen, pünktlich bezahlt werden oder einen Kredit zu bekommen. Wir wollen genau all diesen Menschen die Freiheit geben, sich keine Sorgen machen zu müssen - vor allem in finanziellen Aspekten.“

Kernstück von Moojo ist eine Plattform, die Nutzer sich via App herunterladen können. Zu den Features gehört z.B. die Möglichkeit, eine monatliche, automatische Rechnungserstellung durch die App zu nutzen. Auch die Übernahme ausstehender Zahlungen bzw. der Eingang von ausstehenden Kundenrechnungen innerhalb von 24 Stunden (abzüglich eines geringen Abschlags) gehört zu den Funktionen. Auf diese Weise entfällt für den App-Nutzer der gesamte Stress, dem sie früher durch die Payment-Prozesse ausgesetzt waren.

Freelancer müssen lediglich ihren gestellten Rechnungen hochladen und erhalten den jeweiligen Betrag sofort, abzüglich des genannten, kleinen Abschlags. So wird die Rechnungsstellung, die früher laut Mitgründer Utena Treves einer der „stärksten Pain Points“ war, deutlich vereinfacht und wesentlich stressfreier.

Weitere Dienstleistungen, die bereits in der Entwicklung sind, werde den Freelancern flexible Versicherungslösungen sowie Übergangs- und Zwischenfinanzierungen ermöglichen. Christian Engnath, der zweite von drei Gründern beschreibt das Selbstverständnis von Moojo folgendermaßen: „Wir sehen uns als Tech-Layer mit einem tiefen, datengetriebenen Kundenverständnis, das beispielsweise hilft die Bonität unserer Kunden besser einzuschätzen.“ Um dies zu ermöglichen, arbeitet das Berliner Start-up mit starken und erfahrenen Partnern zusammen.

Investoren brauchen überzeugende Konzepte

Dass das Konzept der vor dem Launch stehenden Plattform hohes Potenzial besitzt, davon zeugen auch die 2 Millionen US-Dollar, die die Gründer kürzlich eingesammelt haben. Zu den Investoren gehören btov/Helvetia, MS&AD, Neoteq, APX and Redswan sowie einige Business Angels.

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.