Zum Newsletter per QR-Code

Aktuelle Events

AG (Aktiengesellschaft)

Hier erfahren Sie alles über die Gründung einer AG

44 likes

Alles, was Sie über die Rechtsform der AG wissen müssen. Mit folgenden Abschnitten: Haftung, Startkapital, Aktientypen, Bar- oder Sachgründung, Organe, Buchführung, Gründung, Bezeichnung, Steuern und Alternativen zur AG.

Definition: Was ist eine AG?

Für Unternehmer wird die Aktiengesellschaft vor allem dann interessant, wenn große Kapitalbeträge beschafft werden müssen. Denn das Grundkapital der AG ist in Aktien zerlegt. Unterschieden werden börsennotierte und nicht börsennotierte Aktiengesellschaften. Außerdem gibt es die Kleine AG, in der einige Formvorschriften gelockert wurden und die daher für Gründer und Mittelständler gut geeignet ist. Diese eignet sich auch für Einzelgründer, sog. Ein-Personen-AGs oder Ein-Mann-AGs. Generell gilt aber: Die Aktiengesellschaft stellt hohe organisatorische Anforderungen sowohl bei der Gründung als auch im Folgebetrieb.

Weitere Artikel zur AG

Steckbrief zur AG:

Rechtsformen-Typ: Kapitalgesellschaft, juristische Person.

Sonderform: Kleine AG.

Geeignet für: Finanzintensive Gründungen, bei denen das Haftungsrisiko begrenzt werden soll und die viel Eigenkapital benötigen.

Art und Anzahl der Gesellschafter/Aktionäre: Mindestens ein Aktionär (Ein-Personen-AG). Weitere natürliche oder juristische Personen, ausländische Unternehmen und Personenhandelsgesellschaften sind möglich. Im Aufsichtsrat sind zusätzlich mindestens 3 weitere natürliche Personen erforderlich.

Gegenstand des Unternehmens: Fast alle gesetzlich zulässigen Zwecke, auch genehmigungspflichtiges Gewerbe aller Branchen. Bedingt auch für Freiberufler, jedoch nicht für Apotheken, Notare, Ärzte.

Sitz der GmbH: In D.

Haftung: In der Höhe des Gesellschaftsvermögens.

Grundkapital: Mindestens 50.000 Euro, aufgeteilt in Aktien, die entweder an der Börse oder außerhalb dieser gehandelt werden. Davon müssen der Aktiengesellschaft bei der Bargründung mindestens 12.500 Euro zur Verfügung stehen.

Gesellschaftsvertrag/Satzung: Verpflichtend.

Sachgründung: Möglich, Sacheinlagen müssen voll eingebracht und in der Satzung festgelegt sein.

Gründungskosten: Ab ca. 2500 Euro, abhängig vom Grundkapital.

Eintrag ins Handelsregister: Ja, Eintrag in Abteilung B.

Wichtigste Anmeldungen bei: Handelsregister, Gewerbeamt, Finanzamt, IHK bzw. HWK.

Publizitätspflicht: Jahresabschlüsse müssen veröffentlicht bzw. hinterlegt werden. Strengere Auflagen für börsennotierte Aktiengesellschaften.

Kaufmannseigenschaft: Ja.

Buchführung: Doppelte Buchführung ist verpflichtend.

Rechtsfähigkeit: Ja, nach erfolgter Eintragung ins Handelsregister ist die Gesellschaft voll rechtsfähig, d.h., sie kann Rechte erwerben, klagen und verklagt werden.

Steuern: Körperschaftssteuer, Solidaritätszuschlag, Gewerbesteuer, Kapitalertragssteuer bei Ausschüttungen, Umsatzsteuer, ggfls. Lohnsteuer..

Organe: Vorstand, Aufsichtsrat, Hauptversammlung.

Bezeichnung: Firma (Wunschname) mit Zusatz AG.

Rechtsgrundlage: AktG, HGB, GewO.

Sie interessieren sich für eine AG? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Haftung in der Aktiengesellschaft

Wie auch bei der GmbH ist einer der Vorteile der AG die Begrenzung der Haftung für die Gesellschafter. Diese beteiligen sich durch den Kauf von Aktien am Grundkapital der Aktiengesellschaft, man bezeichnet die Gesellschafter einer AG daher auch als Aktionäre. Im Falle der Insolvenz der Aktiengesellschaft bleibt das Privatvermögen der Aktionäre unberührt, sie riskieren nur den Verlust ihrer Aktienwerte. Möglich ist dies durch strikte Trennung von Gesellschaftsvermögen und Privatvermögen der Aktionäre.

Achtung: Wenn z.B. durch eine Aktiengesellschaft Steuern oder Sozialversicherungsbeiträge hinterzogen werden oder Geschäftspartner durch persönliches Fehlverhalten des Vorstands geschädigt werden, kann der Vorstand auch privatrechtlich in die Pflicht genommen werden.

Beachten Sie: Eine AG entsteht erst mit ihrer Eintragung ins Handelsregister. Bevor die Registrierung erfolgt ist, kann man zwei Phasen der AG Gründung unterscheiden, die folgende Auswirkungen auf Haftungsfragen haben:

1. Vorgründungsgesellschaft

Die erste Phase der AG Gründung, in der sich z.B. mehrere Personen über die Eckdaten der neu zu gründenden Aktiengesellschaft verständigen. Sie stimmen z.B. den Zweck des Unternehmens, das Grundkapital, die Besetzung der Organe und den Gesellschaftervertrag ab. Nun entsteht eine sog. Vorgründungsgesellschaft. Rechtlich entspricht diese einer GbR oder OHG. In dieser Phase haften die Beteiligten voll mit ihrem Privatvermögen.

2. Vor-AG

Mit der Beurkundung des Gesellschaftervertrages durch einen Notar sowie der Übernahme aller Aktien durch die Gründer entsteht die „AG in Gründung“ oder auch „Vor-AG“. In dieser Phase haften die Gründer persönlich, falls sie für die Vor-AG handeln und Geschäfte abschließen. Im Rechtsverkehr muss der Zusatz „in Gründung“ stets angegeben werden. Sobald die Aktiengesellschaft durch die Handelsregister-Eintragung gegründet ist, gehen die Verbindlichkeiten auf die Aktiengesellschaft über. Ab diesem Zeitpunkt haftet nur noch die AG.

Startkapital und Aktien der AG

Das Grundkapital der Aktiengesellschaft (AG) beträgt mindestens 50.000 Euro und wird in Aktien ab 1 Euro Nennwert „zerlegt“. In der Satzung werden die Zahl der ausgegebenen Aktien sowie ihre Art festgelegt. Möglich sind Aktien, die einen bestimmten Nennbetrag ausweisen, sog. Nennbetragsaktien oder auch Stückaktien. Letztere besitzen keinen Nennwert. Kommen Stückaktien zum Einsatz, so wird nur die Anzahl der ausgegebenen Aktien und das Grundkapital festgelegt.

Aktien, die an der Börse gehandelt werden, bedürfen einer amtlichen Zulassung und einer Wertpapierkennnummer. Aktien Kleiner AGs sind nicht börsennotiert, dies kann aber zu einem späteren Zeitpunkt geändert werden.

Ferner sind zwei Gattungen von Aktien möglich: Sog. Stammaktien (Aktien mit Stimmrecht) und Vorzugsaktien (Aktien ohne Stimmrecht, aber mit höherer Dividende = Ausschüttung). Außerdem wird in der Satzung geregelt, ob Namens- oder Inhaberaktien ausgegeben werden. Namensaktien sind auf ihren Besitzer „personalisiert“, enthalten also den Namen ihres Besitzers, der im Aktionärsverzeichnis aufgelistet ist. Inhaber-Aktien hingegen sind anonyme Papiere, die demjenigen, der sie besitzt, alle Rechte und Pflichten einräumen.

Es ist einer der Hauptvorteile der AG, dass Aktien unkompliziert gehandelt werden können, ohne dass dies der notariellen Beglaubigung und der Eintragung ins Handelsregister bedarf. Lediglich im Fall der Kapitalerhöhung, verbunden mit der Ausgabe neuer Aktien, muss die Satzung geändert werden und die Erhöhung im Handelsregister eingetragen werden.

Tipp: Sehr günstig ist die Rechtsform der Aktiengesellschaft auch für alle Unternehmer, die ihre Mitarbeiter am Unternehmen beteiligen wollen. Denn Aktien bieten eine unkomplizierte Möglichkeit der Beteiligung und damit der langfristigen Bindung und hohen Motivation der Mitarbeiter an das Unternehmen.

Bargründungen einer Aktiengesellschaft

Bei Bargründungen muss mindestens ein Viertel des Grundkapitals vor der Eintragung in das Handelsregister erbracht werden, das sind also mindestens 12.500 Euro. Wenn der Nennwert einer Aktie z.B. 100 Euro beträgt, müssen hiervon 25 Prozent, also 25 Euro direkt einbezahlt werden. Ein evtl. Aufpreis, Agio genannt, der über dem Nennwert liegt, muss voll bezahlt werden. Die Abgabe von Aktien unter dem Nennwert ist nicht zulässig.

Beispiel: Aktien mit dem Nennwert von 100 Euro sollen für 140 Euro ausgegeben werden. Direkt eingezahlt werden müssen nun 25 Euro plus 40 Euro, demnach 65 Euro.

Sonderregeln für Ein-Personen-AGs

Falls es sich um eine Ein-Personen-AG handelt, muss der Gründer für den nicht bezahlten Anteil eine Sicherheit stellen, z.B. eine Bankbürgschaft. Außerdem müssen Name, Beruf und Adressdaten des alleinigen Aktionärs dem Handelsregister mitgeteilt werden. In diesem Sonderfall besteht also keine Anonymität für den Aktionär.

Sachgründung der AG

Wenn die Aktiengesellschaft per Sachgründung entstehen soll, muss die Sacheinlage zu 100 Prozent geleistet werden. In diesem Fall übergibt ein Aktionär einen werthaltigen Vermögensgegenstand (z.B. ein Fahrzeug, eine Maschine, ein Grundstück) und erhält im Gegenzug die dafür vereinbarten Aktien (§ 27 I AktG).

Organe der Aktiengesellschaft

Verpflichtend sind drei Organe:

- Vorstand

- Aufsichtsrat

- Hauptversammlung

Der Vorstand der AG

Der Vorstand der AG entspricht der Geschäftsleitung einer GmbH. Er ist nicht weisungsgebunden und vertritt die AG eigenverantwortlich. Die Zahl der Vorstandsmitglieder wird in der Satzung der AG geregelt, mindestens ein Vorstandsmitglied muss zur Verfügung stehen. Dieses muss nicht zugleich Aktionär sein. Bestellt wird der Vorstand für maximal fünf Jahre durch den Aufsichtsrat. Falls die Mitglieder des Vorstands ihre Sorgfaltspflicht als ordentliche Kaufleute verletzen, können sie für Schäden persönlich haftbar gemacht werden.

Der Aufsichtsrat der AG

Die wichtigste Funktion des Aufsichtsrats ist – wie der Name schon sagt – die Kontrolle oder Aufsicht der Geschäftsleitung, also des Vorstands. Innerhalb des Aufsichtsrates werden ein Vorsitzender und ein Stellvertreter bestimmt. Der Aufsichtsrat (AR), der mindestens einmal im Jahr zusammenkommen muss (bei börsennotierten AGs zweimal), hat auch die Aufgabe, den Vorstand abzuberufen bzw. neu zu bestellen. Ggfls. setzt der Aufsichtsrat Schadenersatzansprüche gegen den Vorstand durch, auch auf gerichtlichem Wege. Außerdem beruft der Aufsichtsrat die Hauptversammlung (HV) ein und prüft die Bücher, den Jahresabschluss, den Lagebericht und die Vermögensverhältnisse der AG. Er legt fest, welche Geschäfte des Vorstands der vorherigen Zustimmung des Aufsichtsrats bedürfen.

Bei der Gründung der AG muss der Aufsichtsrat alle Verpflichtungen der Gründer prüfen, also Übernahme der Aktien, Einzahlung des Grundkapitals bzw. Überlassung von Sacheinlagen und deren Werthaltigkeit.

Der Aufsichtsrat besteht aus mindestens drei Mitgliedern und maximal 21 Mitgliedern. Die Größe des Aufsichtsrats hängt von der Größe des Betriebs und der Zahl der Mitarbeiter ab. Arbeitnehmervertreter müssen erst ab einer Betriebsgröße ab 500 Arbeitnehmern im Aufsichtsrat beteiligt werden. Seine Mitgliederzahl muss immer durch drei teilbar sein.

Die Aufsichtsrat-Mitglieder dürfen nicht zugleich Mitglieder des Vorstands sein. Bestellt wird der Aufsichtsrat durch die Hauptversammlung, die Amtsdauer des Aufsichtsrates darf max. 4 Bilanzjahre betragen.

Auch die Mitglieder des Aufsichtsrats können durch pflichtwidriges Verhalten gegenüber der Gesellschaft schadenersatzpflichtig werden.

Die Hauptversammlung der AG

In der Hauptversammlung (HV) sind alle Aktionäre der AG vertreten und üben hier ihre Rechte aus. Die Hauptversammlung ist Organ der AG. Sie wählt den Aufsichtsrat und beschließt über die Verwendung von Gewinnen. Ferner bestellt die Abschlussprüfer und erteilt dem Vorstand und Aufsichtsrat Entlastung. Auch Satzungsänderungen werden von der Hauptversammlung entschieden. Eine Hauptversammlung muss mindestens einmal pro Jahr einberufen werden, und zwar innerhalb der ersten acht Monate des Geschäftsjahres. Neben den Aktionären sollen auch Vorstand und Aufsichtsrat an der Hauptversammlung teilnehmen. Wenn der Vorstand es verlangt, kann die Hauptversammlung Fragen der Geschäftsleitung entscheiden. Die Beschlüsse der HV müssen notariell beurkundet werden, dies gilt aber nicht für die Kleine AG.

Die Organe in der Ein-Personen-AG

Auch in der sog. Ein-Personen-AG muss ein Aufsichtsrat mit drei Mitgliedern gebildet werden. Insofern ist die Bezeichnung Ein-Personen-AG irreführend, weil auch in dieser Variante immer mindestens vier Personen benötigt werden.

Beispiel: Ein Gründer kann alleiniger Aktionär und alleiniger Vorstand sein, er benötigt dann aber noch drei weitere Personen für den Aufsichtsrat. Ist er hingegen alleiniger Aktionär und Mitglied des Aufsichtsrates, benötigt er noch eine weitere Person für den Vorstand, da ja Aufsichtsrat und Vorstand nicht identisch sein dürfen.

Publizitätspflicht und Buchführung der AG

Wie auch die GmbH unterliegt die AG den im Handelsgesetzbuch (HGB) festgelegten Regeln zur Veröffentlichung und Buchführung. D.h, es gilt die Pflicht zur doppelten Buchführung und Anfertigung einer Jahresbilanz. Für börsennotierte AGs existieren besonders strenge Publizitätspflichten, damit die Aktionäre sich über den Zustand des Unternehmens informieren können. Falls die AG Ihren Publizitätspflichten nicht nachkommt, kann der Handel ihrer Papiere ausgesetzt werden.

Die Gründung einer AG

Wenn die Gründer die wichtigsten Eckpunkte der neuen Aktiengesellschaft geklärt haben, also Gegenstand des Unternehmens, Größe des Grundkapitals, Zahl der Aktionäre, Besetzung von Vorstand und Aufsichtsrat, geht es an den Entwurf der Satzung.

Diese kann von einem Anwalt ausgearbeitet werden und muss anschließend, wie bei allen anderen Kapitalgesellschaften, von einem Notar beurkundet werden. Im darauf folgenden Schritt richten die Gründer ein Firmenkonto für die AG in Gründung ein und leisten ihre Bar- oder Sacheinlagen. Wenn alle Aktien übernommen sind, ist die Aktiengesellschaft errichtet. Nun prüft das Amtsgericht, ob sämtliche Eintragungsvoraussetzungen vorliegen und auch gegen die Firmierung keine Bedenken bestehen. In diesem Fall wird die neue Aktiengesellschaft in das Handelsregister eingetragen und besteht nunmehr als voll rechtsfähige Kapitalgesellschaft.

Wie die Gründung einer AG Schritt für Schritt abläuft, lesen Sie » hier.

Die Bezeichnung der AG

Bitte beachten: Der Name der Gesellschaft darf noch nicht für ein ähnliches Unternehmen existieren. Der Zusatz AG bzw. Aktiengesellschaft ist verpflichtend. Möglich sind Personenfirma, Sachfirma oder Fantasiefirma.

Steuern in der AG

In der AG fallen Gewerbesteuer, Körperschaftssteuer zzgl. Solidaritätszuschlag, ggfls. Lohnsteuer, Umsatzsteuer und Kapitalertragssteuer an.

Bei einer Gewinnausschüttung an die Aktionäre muss Kapitalertragssteuer an das Finanzamt abgeführt werden. Da die AG eine eigene juristische Person ist, können Verluste in der AG bei den privaten Steuererklärungen der Aktionäre nicht geltend gemacht werden. Falls mit hohen Anfangsverlusten in der Anlaufphase des neuen Unternehmens zu rechnen ist und die Anteilseigner diese mit anderen, positiven Einkünften verrechnen könnten, sollte geprüft werden, ob zunächst die Gründung einer Personengesellschaft oder eines Einzelunternehmens statt der Gründung einer AG Sinn macht. In diesem Fall können die Verluste in den privaten Steuererklärungen geltend machen. Das Unternehmen kann in eine Kapitalgesellschaft umgewandelt werden, sobald es die Verlustzone verlässt. Falls diese Konstellation zutrifft, sollte unbedingt ein Steuerberater in die Gründungsberatung eingebunden werden.

Wie sich die verschiedenen Steuerarten in der AG im Vergleich zu Personengesellschaften auswirken, lesen Sie » hier.

Alternativen zur Aktiengesellschaft

Eine Alternative ist die GmbH, die mit geringerem Aufwand gegründet und betrieben werden kann als die AG. Eine weitere Alternative zur Aktiengesellschaft stellt die Eingetragene Genossenschaft (e.G.) dar, die ebenfalls eine Rechtsform mit interessanten Möglichkeiten zur flexiblen Erweiterung der Eigenkapitalbasis ist. Europaweit agierende Unternehmen können sich schließlich noch mit der “Societas Europaea”, auch „Europa AG“ genannt, beschäftigen.

Weitere Artikel zur AG

Endlich einen Traum erfüllen: Als Friseur*in selbstständig machen

Worauf zu achten ist, wenn du dich mit einem Friseurgeschäft selbstständig machen möchtest.

Wer Friseur*in ist, macht den Job selten wegen des Geldes. Es ist vielmehr eine Passion und das Ausleben einer kreativen Ader. Zudem gehört eine hohe soziale Kompetenz zu diesem Beruf. Viele Frauen und Männer träumen davon, sich in diesem Handwerk selbstständig zu machen. Für den Erfolg gibt es einiges zu beachten.

Gefragte Dienstleistung

Zum Friseur müssen fast alle Menschen. Eine adrette Frisur ist Bestandteil eines gepflegten Äußeren. Im Job, während einer Party oder bei anderen wichtigen Anlässen gehört die Haarpracht zur persönlichen Visitenkarte. Dies gilt besonders für Bewerber*innen um eine gut dotierte Stelle. Jedes Unternehmen wünscht sich zwar in erster Linie eine gute Fachkompetenz, aber für die Außenwirkung ist in vielen Branchen auch ein ansprechendes Auftreten von Vorteil.

Im Vergleich zu anderen Handwerken ist es für Friseur*innen ziemlich schwierig, sich selbstständig zu machen. Der Grund liegt im mageren Gehalt, das die Wichtigkeit dieser Zunft nicht ausreichend abbildet. Gründer*innen können deshalb kaum das Startkapital aufbringen. Eine weitere Grundlage für die Eröffnung eines eigenen Salons ist ein Meisterbrief. Nur Frauen und Männer mit einer langjährigen Erfahrung können auf die sogenannte Altgesellen-Regelung zurückgreifen. Alternativ wäre die Einstellung einer Fachkraft mit Meisterbrief denkbar, was jedoch die Personalkosten deutlich erhöht.

Ohne Bürokratie kein Start

Das Handwerk in Deutschland hat viel Tradition. Dazu gehört auch eine überbordende Bürokratie. Es reicht nicht, zum Gewerbeamt zu gehen, um das Unternehmen oder die Selbstständigkeit einzutragen. Zusätzlich muss auch noch eine Registrierung in der Handwerksrolle erfolgen. Die Anmeldung beim Finanzamt geschieht über das Gewerbeamt. Gründer erhalten dann einen Fragebogen für die steuerliche Erfassung, welchen sie ausgefüllt an die Finanzbehörde zurücksenden.

Neben der eigentlichen Ausstattung muss ein Friseur Kassensystem existieren, das die Umsätze registriert. Dabei ist die immer größere Zahl der Kund*innen, welche bargeldlos zahlen möchten, zu berücksichtigen. Generell ist die Kartenzahlung auch für Geschäftsinhaber*innen wünschenswert. Je kleiner der Bargeldbetrag ist, den Friseurmeister*innen nach dem Geschäftsschluss zur Bank bringen müssen, desto weniger mulmig wird ihnen beim Weg zum Finanzinstitut.

Moderne Kassensysteme sorgen auch für die Terminverwaltung, die Verwaltung des Warenbestands, die Buchhaltung und weitere kaufmännische Vorgänge. Solche All-in-one-Systeme nehmen den Gründer*innen viel Verwaltungsarbeit ab und sorgen zugleich, dass alle rechtlichen Rahmenbedingungen eingehalten werden.

Geschäft oder mobil?

Diese Frage beantwortet das Budget. Friseurstuhl, Umhänge, Handtücher, Waschbecken, Scheren, Rasierer, Föhn, Trockenhaube, Kleiderstände, Wartebereich und viele andere Ausrüstungsgegenstände kosten eine stattliche Summe. Hinzukommen die Ladenmiete und meistens eine Kaution. Für den Start könnte es interessant sein, auf eine gebrauchte Ausstattung zurückzugreifen. Versteigerungen aus Insolvenzen sind hier eine interessante Anlaufstelle.

Kosten für die Möbel im Salon können gespart werden, indem der Start als mobiles Geschäft erfolgt. Dies ist besonders dann eine gute Alternative, wenn ein Auto vorhanden ist. Wenn nach einiger Zeit Ersparnisse gebildet wurden, kann dann die Eröffnung eines Salons ins Auge gefasst werden.

Der Staat hilft

Das gesamte Gründungskapital muss nicht aus dem eigenen Vermögen kommen. So gewährt die KfW Darlehen für Start-ups. Um an diese finanziellen Mittel zu gelangen, ist ein schlüssiger Businessplan erforderlich. Zur Finanzplanung gehört auch ein Marketingplan.

Fazit

Neben dem fachlichen Können sind für die Gründung eines Unternehmens weitere Voraussetzungen unabdingbar. Eine ist die kaufmännische Kompetenz, die durch moderne technische Lösungen unterstützt werden kann. Die Ausgestaltung des Businessplans hängt nicht zuletzt von den wirtschaftlichen Voraussetzungen ab.

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Karriere als Streamer: Was sollte man zum Start wissen?

Was du vorab wissen und beachten solltest, wenn du als professioneller Streamer erfolgreich durchstarten möchtest.

Um in die Karriere als Streamer zu starten, braucht es zunächst einmal das passende Equipment. Wer jeden Tag viele Stunden live mit seinem Publikum interagieren möchte, muss zudem in der Lage sein, die ganze Zeit frei sprechen zu können. Die verschiedenen Streaming-Dienste bieten professionellen Streamern attraktive Konditionen, sodass man von diesem Job je nach eigenem Engagement gut leben kann.

Beim neuen Streaming-Dienst Kick kann man Livestreams vom sehr beliebten Plinko Spiel mit 99 % RTP anschauen und gleichzeitig mit den Streamern und ihrem Spiel mitfiebern. Ins Leben gerufen wurde diese Videoplattform in Kollaboration mit einem Krypto Casino und Stake bietet Spiele mit nur 1 % Hausvorteil. Im Plinko Review sind alle Funktionen des ungewöhnlichen Echtgeldspiels detailliert erklärt.

Doch unabhängig davon, welche Art von Content man produzieren möchte, lautet die Frage für Personen, die sich in diesem Bereich selbstständig machen wollen: Worauf kommt es eigentlich an, um eine Karriere als Streamer zu starten?

Kick verändert die Streaming-Landschaft – gutes Einstiegspotential für neue Streamer?

Für Streamer macht sich im Moment vor allem der Streaming-Dienst Kick bezahlt, der überaus faire Konditionen für kreative Inhalte bietet. Die australische Streaming-Plattform ist im Januar dieses Jahres zusammen mit dem Alfa Romeo F1 Team und Stake.com eine überaus interessante Titelsponsoring-Vereinbarung eingegangen.

Von diesem Sponsoring profitiert die Mannschaft von Alfa Romeo in der Formel 1 von hohen Zusatzeinnahmen, auch durch die Verwendung der Corporate Identity des Streaming-Dienstes Kick.

Für Streamer ist Kick sehr interessant, weil es den bestehenden Anbieter Konkurrenz macht. Bestes Argument sind dabei natürliche Umsatzpotentiale. Anders als andere Streaming-Plattformen bietet Kick einen hohen Anteil an der Einnahmenbeteiligung von 95 Prozent.

Um bei Kick erfolgreich zu werden, muss man bestimmte Bedingungen erfüllen

Bei diesem Anbieter dürfen nur volljährige Menschen arbeiten, auch wenn dies per Gesetz schon früher möglich wäre. Anders als bei allen anderen Videostreamingdiensten ist bei den Machern von Kick derzeit ein Konzept im Gespräch, welches eine stundenweise Bezahlung der Streamer vorsieht. Dazu sollte man aber mindestens vier Stunden Zeit pro Tag mitbringen, außerdem jeden Tag arbeiten und aufmerksam mit dem Chat interagieren.

Verdient man bei Twitch und Co. pro Klick oder anteilig an den abgeschlossenen Abos pro Monat, sieht das bislang einzigartige Konzept von Kick einen Stundenlohn für Streamer von 16 US-Dollar vor. Diese Bezahlung liegt in Deutschland oberhalb des Mindestlohns, was den Einstieg ins Streaming-Geschäft von Anfang an einträglich gestaltet.

Weitere Streaming-Dienste mit Verdienstaussichten für Streamer

YouTube zählt als Vorreiter der Videoportale, auf denen kreative Videoproduzenten ein solides Monatseinkommen generieren können. Zurzeit gibt es auf YouTube allerdings nur rund 30 Prozent an Livestreams, das meiste Geld kann man dort mit konventionellen Webvideos verdienen. Bezahlt wird anders als bei Kick nicht pro Stunde geleisteter Arbeit, sondern mit einer vertraglich vereinbarten Vergütung pro 1.000 Views auf ein Video.

Das amerikanische Streaming Unternehmen hat selbst keine konkreten Zahlen veröffentlicht, Video Creator berichten online aber von Verdienstmöglichkeiten von ein bis zwei Euro pro 1.000 Views.

Twitch ist bei Gamern überaus beliebt, zahlt aber weniger

Auf Twitch gibt es ebenso wie beim Streaming-Dienst Kick die Möglichkeit, nebenbei in der Freizeit als Streamer Geld zu verdienen. Bei einer dauerhaften Tätigkeit kann sich allerdings das Auszahlungsverhältnis von Twitch, das bei 50 Prozent liegt, negativ auf die Höhe des Monatseinkommens eines Streamers auswirken.

Um die eigene Reichweite zu erhöhen, ist Twitch aber auf jeden Fall hervorragend geeignet, wenn man im Bereich Gaming als Streamer arbeiten möchte. Die Bezahlung eines Video Creators erfolgt bei Twitch über das Einblenden von Werbeanzeigen. Um an diesem Preismodell teilnehmen zu können, muss ein Streamer mindestens 40 Stunden Videomaterial pro Monat liefern.

Für 100 US-Dollar Einkommen laufen pro Stunde zwei Ads, die dreifache Höhe erhält man am Monatsende von Twitch bezahlt, wenn man die Dauer der stündlichen Werbung auf drei Minuten erhöht. Zusätzlich winken auf Twitch Einnahmen aus den Abogebühren des Kanals sowie durch sonstige Spendengelder der begeisterten Zuschauer.

Diese Gesellschaftsform braucht ein Streamer in Deutschland

Um beruflich als Streamer durchstarten zu können, braucht man nicht sofort für einen fünfstelligen Betrag eine GmbH zu gründen. Als Kleinunternehmer startet man in Deutschland in die Selbstständigkeit und genießt auch noch Vereinfachungen in der Steuererklärung. Hier erklärt das Bundesministerium für Wirtschaft und Klimaschutz auf dem Existenzgründerportal, was man bei dieser Geschäftsform alles beachten muss.

Da die Einnahmen auf Streaming-Diensten wie Twitch aber mit wachsenden Zuschauerzahlen durchaus schnell steigen können, wird unter Umständen schon bald eine andere Gesellschaftsform benötigt. Ab einem gewissen Jahreseinkommen kommt für Streamer dann neben einer GmbH noch die Rechtsform einer Kapitalgesellschaft infrage.

So werden Streamer schneller bekannt im Internet

Wie bei jeder neuen Brand müssen auch Streamer Online Marketing betreiben. Die vornehmlich junge Zielgruppe von Kick, Twitch, YouTube und den anderen Streaming-Plattformen erreicht man sehr gut über soziale Netzwerke. Ads lassen sich dabei so vorbereiten, dass sie für das jeweilige Format passen und bestenfalls durch unterhaltsame Inhalte so überzeugen, dass sie von den Nutzern bereitwillig geteilt werden.

Aber auch um eine durchdachte SEO-Strategie kommen Streamer langfristig gesehen nicht herum. Durch ein reges Interesse an den angebotenen Streaming-Inhalten in Foren oder auf Ratgeberseiten kann eine noch breitere Zielgruppe erreicht werden. Außerdem lassen sich Affiliate-Partnerschaften eingehen, wodurch die eigene Bekanntheit im Pay-per-Click-Verfahren noch weiter vorangetrieben wird.

Essenziell für den Erfolg im Marketing ist aber ein Marketingmix, bei dem die verschiedenen Instrumente der Vermarktung wie Zahnräder ineinandergreifen. Ein Konzept für die bei einigen Streaming-Diensten mindestens vier Stunden langen Livestreams hilft in jedem Fall dabei, die Übertragung spannend und abwechslungsreich zu gestalten.

Für die Interaktion mit den Zuschauern sollte mindestens ein zweiter Monitor vorhanden sein, auf dem der Chat ständig mitgelesen wird. Wer seine Inhalte auch auf seinem Social Media Account bewirbt, kann dort beispielsweise bei TikTok oder Instagram darauf aufmerksam machen, wenn ein neuer Livestream auf einer zahlungskräftigen Plattform ansteht.

Erfolgreich starten mit der richtigen Unternehmensbegleitung

Eine stabile und langfristige Geschäftsentwicklung, Umsatzsteigerungen und organisches Wachstum: Damit stellen sich Unternehmen erfolgreich für die Zukunft auf. Die richtigen Maßnahmen zu ergreifen, ist keine leichte Aufgabe. Business-Mentoren wie Oscar Karem helfen Unternehmen, ihre Ziele Schritt für Schritt zu erreichen.

Maßgeschneiderte Konzepte führen zu unternehmerischem Erfolg

Mit seinen Beratungen hat Oscar Karem bislang mehr als 2000 (Gründungs-)Erfolge strategisch unterstützt und gilt auch deshalb als einer der gefragtesten Business-Mentoren. Selbst langjährig erfolgreiche Manager und CEOs profitieren vom Mentoring des Österreichers. Im Rahmen seiner Beratungstätigkeit für Selbständige und Unternehmen entwickelt Oscar Karem für seine Kunden maßgeschneiderte, bedarfs- und zielorientierte Unternehmenskonzepte und garantiert messbare Ergebnisse. Seine Schwerpunkte liegen in den Bereichen Marketing, Unternehmenskauf, Unternehmensskalierung, Positionierung und Branding.

Branding und Skalierung begleiten Unternehmen von Anfang an

Wer ein Unternehmen gründen will, braucht ein entsprechendes Branding. Oscar Karems Standpunkt ist klar:

„Branding bedeutet einen individuellen Markenkern zu errichten, dem Ganzen eine eigene DNA zu geben – die Marke also in einer gewissen Form lebendig zu machen. Erfolgreiches Branding macht sich also vor allem bemerkbar, wenn es gelingt, eine eigene Markenidentität zu erschaffen und daraus resultierend eine bessere Marktposition zu erreichen.“

Es werden verschiedene Formen des Brandings unterschieden: Produkt-Branding, Corporate-Branding, Employer-Branding und Personal-Branding. Jede dieser Varianten hat ihre ganz eigenen Anforderungen. Branding ist nach Auffassung von Oscar Karem auch nicht etwas, das sich abschließen lässt. Wer ein Unternehmen gründet, hat die Aufgabe, den Markenkern nach der Gründung immer wieder neu herauszuarbeiten. Man muss ihn immer wieder im Hinblick auf die zu definierende(n) Zielgruppe(n) optimieren. Diese Aufgabe ist also nicht von heute auf morgen erledigt, sondern erstreckt sich über die gesamte Dauer der unternehmerischen Tätigkeit.

Skalierbarkeit muss von Anfang an, d.h. bereits bei der Unternehmensgründung, berücksichtigt werden, um ein kontinuierliches Wachstum ohne hohe Investitionen und steigende Fixkosten zu ermöglichen. Dies ist die Grundvoraussetzung dafür, dass Unternehmen langfristig erfolgreich sind und Gewinne erwirtschaften. In jedem Unternehmen – unabhängig von seiner Größe – gibt es eine Vielzahl von Prozessen, die ohne großen Aufwand optimiert und kosteneffizienter gestaltet werden können.

Die wahre Quelle der Motivation jenseits von Geld und Anerkennung

Business Mentor Oscar Karem vermittelt in seinen Workshops und Seminaren nicht nur handfeste Informationen. Er gibt auch Tipps für das richtige Mindset, die richtige Einstellung zu dem, was sie tun. Denn eine gute Geschäftsidee, Ehrgeiz und ein starker Wille allein reichen nicht aus, um nachhaltig erfolgreich zu sein.

Bestimmte Fähigkeiten kann man sich aneignen, aber Geduld und Ausdauer, Offenheit für Neues, ein hohes Maß an Begeisterungsfähigkeit sowie Realismus sind Ausdruck eines bestimmten Mindsets. Aus diesen Gründen dienen die Workshops und Seminare von Oscar Karem immer auch der Persönlichkeitsentwicklung der Teilnehmenden. Der Grund für das Scheitern von Unternehmensgründungen auf Dauer ist oft die falsche Einstellung.

Abschließend der Marketing- und Businessexperte dazu:

„Die meisten haben mit Motivationsproblemen zu kämpfen, weil sie die falschen Dinge tun oder sie aus den falschen Gründen tun. Sie widmen sich einer Aufgabe nicht um ihrer selbst willen, sondern erwarten sich eine Belohnung dafür. Das kann alles Mögliche sein. Meistens ist es Geld, Anerkennung oder Macht. Deswegen sind die meisten Menschen ständig auf Motivation von außen angewiesen, aber die hält nie lange an. Wenn man hingegen etwas aus der eigenen Überzeugung heraus tut – weil die Tätigkeit Sinn macht, ein großes Interesse vorhanden ist und es grundsätzlich ehrliche Freude bereitet – dann stellt sich die Motivationsfrage nicht mehr.“

Start-up-Know-how, Teil 1: eine Geschäftsidee in die richtigen rechtlichen Bahnen lenken

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, über die „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Im ersten Teil unserer Mini-Serie informieren wir über die Wahl der Rechtsform und die Haftungsrisiken in der Phase der Entstehung einer Gesellschaft.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Sie ist da – die zündende neue Geschäftsidee. Doch nun gilt es zu entscheiden, in welcher Rechtsform man als Gründer die neuen geschäftlichen Aktivitäten ausüben möchte. Die erste Entscheidung ist, ob man eine Kapitalgesellschaft oder eine Personengesellschaft gründet oder einzelkaufmännisch tätig ist. Häufig ist hier der Rat eines Steuerberaters und Rechtsanwalts hilfreich, um alle Vor- und Nachteile abzuwägen

Kapitalgesellschaften als haftungsbeschränkte Rechtsform

Die Kapitalgesellschaften, neben der Gesellschaft mit beschränkter Haftung (GmbH) und der Unternehmergesellschaft (UG) haftungsbeschränkt ist dies auch die Aktiengesellschaft (AG), unterscheiden sich von den Personengesellschaften – Gesellschaft bürgerlichen Rechts (GbR), offene Handelsgesellschaft (oHG) und Kommanditgesellschaft (KG) – und von Einzelunternehmen darin, dass nur bei ihnen die Haftung grundsätzlich auf das Firmenvermögen beschränkt ist. Dies gilt wenigstens, solange die Unternehmensverantwortlichen keine persönliche Haftung übernommen haben (etwa über eine Bürgschaft) oder wegen Fehlern in der Geschäftsführung persönlich haften. Denn üben Unternehmer eine gewerbliche Tätigkeit als Personengesellschaft oder Einzelunternehmen aus, haften sie mit ihrem gesamten persönlichen Vermögen stets für alle Verbindlichkeiten des Unternehmens. Gibt es mehrere Gesellschafter, haften diese dem Gläubiger gesamtschuldnerisch, was bedeutet, dass der Gläubiger die geforderte Summe von jedem einzelnen fordern kann – in Teilen oder ganz. Wichtig ist daher, dass im Innenverhältnis durch einen Gesellschaftsvertrag geregelt ist, welcher Gesellschafter wie haften soll.

Eine Sonderform bildet die GmbH & Co KG. Dies ist eine Kommanditgesellschaft, bei der allerdings der persönlich haftende Gesellschafter wiederum eine GmbH ist. Diese haftet unbeschränkt, aber eben mit dem nur beschränkten Gesellschaftsvermögen. Die weiteren Gesellschafter, die sogenannten Kommanditisten, haften nur mit ihrer Einlage, der sogenannten Kommanditeinlage.

Die GbR unterscheidet sich von der oHG darin, dass erstere bei einem Zusammenschluss von mindestens zwei Gesellschaftern zu jedem denkbaren Zweck errichtet werden kann. Bei der oHG muss der Gesellschaftszweck im Betrieb eines vollkäufmännischen Handelsgewerbes unter eigener Firma liegen.

Gründung einer Kapitalgesellschaft erfordert haftendes Kapital

Die GmbH und die UG haftungsbeschränkt können grundsätzlich von mehreren Gesellschaftern gegründet werden, aber auch die Gründung als Ein-Personen-Gesellschaft ist möglich, um eine Haftungsbeschränkung auf das Gesellschaftsvermögen zu erlangen.

Bei der GmbH muss die Gesellschaft mit einem Mindestkapital als Haftkapital ausgestattet werden. Dies sind aktuell EUR 25.000, wovon die Hälfte bei der Gründung einbezahlt werden muss. Auch eine Sachgründung ist möglich. In diesem Fall muss der Wert der eingebrachten Sachgüter, die grundsätzlich einlagefähig sein müssen, von einem Sachverständigen festgestellt werden. Die Sacheinlage muss einen fassbaren Vermögenswert darstellen. Bei der AG beträgt das Grundkapital, das immer bar zu erbringen ist, sogar EUR 50.000.

Das Stammkapital der GmbH, gleich ob als Bar- oder Sacheinlage erbracht, muss der Gesellschaft uneingeschränkt zur eigenen freien Verfügung stehen. Die Gesellschafter dürfen daran keine eigenen Rechte mehr geltend machen. Aufrechnung mit eigenen Ansprüchen der Gesellschafter, Stundung oder Erlass sind unzulässig. Die Gesellschafter haften für nicht ordnungsgemäß aufgebrachte Bareinlagen oder überbewertete Sacheinlagen weiter.

Diese finanziellen Belastungen und weitere Kosten der Gründung, die unbedingt durch einen Notar beurkundet werden muss, bringt einige Gründer zu der Überlegung, eine UG haftungsbeschränkt zu gründen. Dies ist sozusagen die Vorstufe der GmbH, die ebenfalls nur mit dem Gesellschaftsvermögen haftet und darüber hinaus den Vorteil hat, dass zur Gründung theoretisch ein Kapital von EUR 1 ausreicht. Eine Gründung mit nur diesem Betrag ist jedoch nicht ratsam, da dann die Gesellschaft eigentlich sofort insolvenzantragspflichtig ist, weil die Gründungskosten, die durch die Beauftragung eines Notars und die Kosten des Registergerichts entstehen, davon nicht getragen werden können. Es empfiehlt sich hier also immer, mindestens mit einem Kapital von EUR 1.500 zu gründen. Eine Sachgründung ist bei der UG haftungsbeschränkt allerdings ausgeschlossen.

Und man darf nicht vergessen, dass alle denkbaren Vertragspartner die geringe Haftkapitalausstattung dieser Unternehmensform genau kennen und daher das Vertrauen in die finanzielle Zuverlässigkeit eines so dünn mit Kapital ausgestatteten Unternehmens gering ist. Benötigt man also Fremdkapital oder möchte Verträge mit nennenswerten Kostenbelastungen eingehen, werden die Vertragspartner die persönliche Haftung der Gesellschafter zur Bedingung für den Vertragsschluss machen. Faktisch ergibt sich damit wieder keine Haftungsbegrenzung.

Eine weitere Besonderheit gilt bei der UG haftungsbeschränkt bezüglich der Gewinnverwendung. Solange ein Stammkapital von EUR 25.000 nicht erreicht ist, müssen jährlich 25 Prozent des erwirtschafteten Überschusses als Rücklage im Unternehmen verbleiben, um dieses quasi anzusparen.

Aber auch die eigentlich haftungsbeschränkte GmbH hat häufig einen Haken. Benötigt ein Unternehmer Fremdkapital über Banken oder möchte einen Leasingvertrag abschließen, verlangen die Vertragspartner häufig eine persönliche Bürgschaft der Gesellschafter. Mindestens für Verbindlichkeiten diesen Vertragspartnern gegenüber ist die Haftung damit faktisch zu einer persönlichen Haftung geworden.

Rechtsform: spätere Änderung möglich

Verfügt man als Start-up-Gründer allerdings zunächst nicht über entsprechendes Kapital, ist auch die Gründung als Einzelunternehmen, GbR oder UG eine Alternative – denn nichts ist in Stein gemeißelt. Es ist möglich, die Rechtsform später zu ändern. Dann müssen die entsprechenden Vorschriften der neu gewählten Rechtsform beachtet werden, das erforderliche Mindestkapital muss gegebenenfalls nachgeschossen werden. Dabei darf man jedoch nicht eine mögliche Nachhaftung aus den Augen lassen, denn den Schutz der Haftungsbeschränkung kann man nicht ohne weiteres in Anspruch nehmen, wenn etwa die Einzelfirma erhebliche Verbindlichkeiten hat. Diese sind nicht ohne weiteres auf eine GmbH zu übertragen.

Einzelkaufmann oder eingetragener Kaufmann

Entscheidet sich ein Gründer, die unternehmerische Tätigkeit zunächst alleine zu verantworten und als Einzelfirma tätig zu sein, kann auch eine Eintragung ins Handelsregister als sogenannter Eingetragener Kaufmann (e.K.) notwendig sein. Immer, wenn das Unternehmen einen in kaufmännischer Weise eingerichteten Gewerbetrieb erforderlich macht, ist die Eintragung ins Handelsregister Pflicht. Entscheidend ist dabei eine Gesamtschau. Kriterien sind dabei etwa Umsatzvolumen je nach Geschäftstätigkeit zwischen 120 TEUR und 300 TEUR, mehr als fünf Mitarbeiter, ein Betriebsvermögen von mehr als 100 TEUR oder mehrere Standorte.

Rechtsformwahl: weitere Überlegungen

Neben der Haftungsbeschränkung gibt es eine Reihe weiterer Kriterien, die bei der Überlegung der Rechtsformwahl von Bedeutung sein können. So etwa die Wahl des Firmennamens. Nur bei Gesellschaften, die im Handelsregister eingetragen werden, ist ein Unternehmer völlig frei darin, für diese einen Phantasienamen zu wählen, da weitere Informationen aus dem Handelsregister ersichtlich sind. Entscheidet sich ein Gründer aber für eine GbR oder eine Einzelfirma, muss diese immer die Vor- und Zunamen der Gesellschafter mit im Namen tragen, gegebenenfalls mit einem Inhaberzusatz: Die flotte Nadel Inhaber Hans Schneider, Food Express Anna Bohne und Berta Flink GbR.

Wählt ein Start-up-Unternehmer die Rechtsform einer Kapitalgesellschaft, sind neben den Kosten für die notarielle Beurkundung der Gründung und deren Handelsregistereintrag auch die fiskalischen Anforderungen höher. So muss regelmäßig ein Jahresabschluss aufgestellt und veröffentlicht werden, während etwa für die Einzelunternehmung eine Einnahmen-Überschussrechnung ausreicht.

Haftung im Gründungsstadium von Kapitalgesellschaften

Einzelunternehmen und Personengesellschaften kommen nicht in den Genuss einer Haftungsbeschränkung. Aber auch bei den Kapitalgesellschaften tritt diese nicht sofort ein.

Sowohl die GmbH als auch die UG entstehen erst mit der Eintragung ins Handelsregister. Zuvor befinden sich die Gesellschaften in den Phasen der Vorgründungsgesellschaft und der Vorgesellschaft. Die Vorgründungsgesellschaft entsteht mit der noch formlosen Vereinbarung der Gesellschafter, die besagte Gesellschaft zu errichten. Es handelt sich in dieser Phase faktisch um eine GbR mit einer persönlichen Haftung der Gesellschafter für Verbindlichkeiten. Mit der immer erforderlichen notariellen Beurkundung des Gesellschaftsvertrages entsteht die Vorgesellschaft. Diese kann mit dem Zusatz i.G. (in Gründung) bereits auftreten, allerdings gilt die persönliche Gesellschafterhaftung weiterhin. Erst mit der Eintragung ins Handelsregister entfällt diese und die volle Haftungsbeschränkung greift. Je nach Auslastung von Notar und Handelsregister kann der Handelsregistereintrag einige Zeit beanspruchen. Möchten Gründer bereits vorher mit den geschäftlichen Aktivitäten starten, ohne die dann beachtlichen persönlichen Risiken einzugehen, können sie auch darüber nachdenken, eine sogenannte Vorratsgesellschaft zu erwerben. Es handelt sich um den Erwerb von Geschäftsanteilen an einer Gesellschaft, die zuvor nichtwerbend tätig war. Hilfestellung geben auch hier die Steuer- und Rechtsberater sowie Notare.

Bis zur Eintragung ins Handelsregister ist auch bei Ausgaben aus dem aufgebrachten Stammkapital Vorsicht angeraten. Zum Zeitpunkt der Eintragung ins Handelsregister muss das gezeichnete Stammkapital wertmäßig in voller Höhe noch vorhanden sein. Ausnahmen gelten nur für die direkten Gründungskosten. Sonst haftet die Gesellschaft für die ausgegebene Differenz. Der Anspruch wird regelmäßig erst im Falle einer Insolvenz vom späteren Insolvenzverwalter geltend gemacht. Es empfiehlt sich daher immer, die Gründungsunterlagen mit den Kontobelegen zum Nachweis der Einzahlung des Stammkapitals und den die Bestände zum Tag der Eintragung ins Handelsregister dokumentierenden Beleg zu verwahren.

Fazit

Festzuhalten bleibt: es gibt sie nicht – die allein richtige Rechtsform für eine neue Geschäftsidee. Und glücklicherweise ist eine Änderung auch noch möglich, nachdem Gründer bereits gestartet sind.

Einen wichtigen Rat gibt es aber immer: Auch wenn bei den Gesellschaften, deren Gründung nicht der notariellen Beurkundung bedarf, ein Gesellschaftsvertrag auch ohne detaillierte schriftliche Vereinbarungen durch schlüssiges Handeln geschlossen werden kann, sollten Gründer die wichtigsten Punkte immer in Form eines Gesellschaftsvertrages schriftlich vereinbaren. Nur so können Neu-Unternehmer spätere Unstimmigkeiten zwischen mehreren Gesellschaftern und damit kosten- und zeitintensive Auseinandersetzungen vermeiden.

Und bei der GmbH gilt: Finger weg vom Stammkapital, bis die Gesellschaft im Handelsregister eingetragen ist.

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Studienbegleitend eine Firma gründen – Doppelbelastung meistern

Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Wertvolle Tipps und To do’s.

Viele Studierenden träumen davon, ihr eigener Chef zu sein. Darauf muss man nicht bis zum Ende des Studiums warten. Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Zeitgleich zu studieren, eine Firma aufzubauen und ein Sozialleben zu führen, ist aber kein leichter Balanceakt. Kann man diese Doppelbelastung tragen und was kann dabei unterstützen?

Im Studium gründen: Herzensprojekt vs. Stress

Eins ist klar. Das Gründen einer Firma im Studium muss gut überlegt sein. Auch ohne anderweitige Verantwortungen ist ein eigenes Unternehmen zu gründen bereits eine große Aufgabe. Für viele ist die Leidenschaft für die eigene Idee aber groß genug, um sich dieser Herausforderung zu stellen.

Ob das Gründen möglich ist, entscheidet sich oft an den individuellen Plänen und Ausgangslagen der Studierenden:

Je nachdem, welchen Studiengang man belegt und welche Ansprüche man an den eigenen Abschluss hat, lässt sich die zusätzliche Belastung mal besser und mal weniger gut einbauen:

- Manche Studienfächer belegen den Stundenplan einer Woche intensiver, während andere viel auf das Selbststudium setzen. Je nach Arbeitsverhalten und Organisationstalent können beide dieser Faktoren ein Hindernis sein.

Auch der Zeitpunkt der Gründung muss gut überlegt sein:

- Viele denken erst kurz vor dem Abschluss darüber nach, dass sie am besten sofort ein Unternehmen gründen möchten, da sie gezwungen sind, an die Zukunft nach dem Studium zu denken. Zu dieser Zeit steht aber aufgrund der Prüfungsvorbereitungen und Abschlussarbeiten ohnehin schon viel Stress an, weshalb einige Studierende die Masterarbeiten schreiben lassen.

- Als Alternative kann man bereits früher im Studium gründen. Dann hat man akut eine weniger starke Doppelbelastung, dafür muss man über einen längeren Zeitraum bereits mehr leisten.

Was hilft, Doppelbelastungen zu reduzieren?

In diesem Artikel haben wir bereits dargestellt, dass rein anhand der formellen Vorgaben eine Gründung während des Studiums möglich ist. Ob sich dieser Plan tatsächlich umsetzen lässt, hängt von vielen verschiedenen Faktoren ab.

- Welche Lösungen sich anbieten, um stressfrei im Studium zu gründen, ist oft eine Frage der eigenen Motivation, Energie und Zeitplanung. Auch persönliche Mittel sind entscheidend.

Netzwerk

Das eigene Netzwerk ist entscheidend darüber, wie leicht es ist zu gründen. Dieses Netzwerk beinhaltet sowohl Familie & Freunde sowie professionelle Kontakte und Fördermöglichkeiten.

- Freunde und Familienmitglieder, die bereit sind mitanzupacken, sind eine große Hilfe. Diese Arbeit kann an vielen Stellen übernommen werden und muss nicht unbedingt direkt mit der Gründung zusammenhängen.

- Es hilft etwa bereits, wenn Menschen im Umfeld der Gründer*innen während Phasen großer Belastung Aufgaben im Haushalt übernehmen, um die Person zu entlasten.

- Auch das „Mitdenken“ ist eine große Hilfe. Wer an einem Businessplan sitzt, kann von den Augen und Gedanken mehrerer Personen profitieren, die die Vorstellungen und Abläufe gemeinsam durchgehen und nach Lösungen suchen.

Dienstleistungen

Es gibt viele Dienstleister, die verschiedene Aufgaben des Lebens und Alltags übernehmen können. Diese Option steht vor allem Personen offen, die genügend Geld haben, um diese Vorteile zu nutzen. Im Abgleich mit dem reduzierten Stress können sich diese Ausgaben aber lohnen. Sie sind eine Art Investition in den künftigen Erfolg.

- Ein bereits erwähntes Beispiel, das Studenten viel Arbeit abnimmt, ist das Schreiben lassen von Abschlussarbeiten. Bisher gibt es in Deutschland noch keine gesetzliche Grundlage, die das Nutzen oder Vermitteln von Ghostwritern sanktioniert. Dennoch bekommen Nutzer*innen und Ghostwriter Probleme, wenn die Universität von der Dienstleistung erfährt.

- Hier gilt es, sich zuvor gut mit den Regeln, Risiken und der Seriosität von Anbietern auseinanderzusetzen.

Andere Dienstleistungen sind weniger risikoreich. Auch hier gibt es einen breiten Rahmen, in dem sie helfen können. Denkbar ist jeder Service, der dem Gründenden mehr Zeit für wichtige Aufgaben ermöglicht.

Förderungen

Viele Universitäten besitzen Beratungsveranstaltungen für Studierende, die an der Gründung eines Start-ups interessiert sind. Eine gute Option sind Gründer-Labore, bei denen gemeinsam mit den Studenten an der Umsetzung der Pläne gearbeitet wird.

Auch die Agentur für Arbeit unterstützt dabei, Pläne dieser Art umzusetzen. Unter Umständen erhält man dabei Fördergelder oder die Kosten für professionelle Beratungen werden übernommen.

Fazit – Neben dem Studium gründen: Geht das?

Ob man es schafft, neben dem Studium zu gründen, entscheidet sich individuell. Vor der Gründung sollte man sich nach Beratungsangeboten umschauen. Diese helfen dabei, den genauen Arbeitsumfang, der auf einen zukommt, besser zu beurteilen. Mit dieser Information kann man den Aufwand mit dem eigenen Stundenplan und der Zeit, die für andere Dinge verwendet werden muss, abgleichen.

Dabei sollte man jegliche Ressourcen in die Rechnung einbeziehen, die den Gründenden unterstützen können. Dafür kann man beispielsweise im Familien- und Freundeskreis nachfragen, ob Menschen im Umfeld bereit sind, zu helfen, und in welcher Form. Es kann sich außerdem lohnen, jetzt etwas mehr Geld in die Hand zu nehmen, um sich das Leben durch kostenpflichtige Dienstleistungen zu erleichtern. Diese Investition hilft dabei, besser in die Zukunft nach dem Studium zu starten.

Start-Tipps für Food-Start-ups

Diese fünf Punkte solltest du kennen und beherzigen, bevor du dich mit einem Food-Start-up selbständig machst.

Das Thema Food ist bei Gründenden sehr beliebt; die Eintrittsbarrieren sind vermeintlich gering, schließlich kann jede(r) sein/ihr Lieblingsessen zubereiten. Umso wichtiger ist es, die größten Herausforderungen im Foodmarkt aufzuzeigen und zu verdeutlichen, was bei einer Food-Start-up-Gründung bzw. dem Markteintritt zu beachten ist.

Doch zunächst soll geklärt werden: Was ist ein Food-Start-up? Im Wesentlichen sind es sechs Merkmale, die ein Food-Start-up vom Café nebenan unterscheiden: Ein Food-Start-up

- vertreibt ein Lebensmittel oder Getränk,

- hat den Anspruch, ein hohes Wachstum zu generieren,

- ist innovativ – was bedeutet, dass es neue Märkte erschließt oder Nischen besetzt,

- bedient einen oder mehrere Food-Trends,

- macht frühzeitig schnell Fehler, lernt daraus und passt sich schnell an,

- verbessert die Lebensmittelbranche.

Wenn diese Merkmale auf deine Idee, deine Gründung oder dein bereits bestehendes Unternehmen zutreffen, solltest du unbedingt weiterlesen.

Wer ist dazu berufen, ein Food-Start-up zu gründen?

Grundsätzlich kann jede(r) gründen. Nicht selten gründen Personen, die durch eigene Erfahrungen oder Bedürfnisse vermeintliche Marktlücken entdecken. So gibt es zahlreiche Gründer*innen, die selbst Unverträglichkeiten haben und vor diesem Hintergrund gezielt Produkte entwickeln, die trotz Unverträglichkeit verzehrt werden können. Nach über hundert Interviews weiß ich: Die meisten Gründer*innen haben weder eine Ausbildung noch ein Studium im Bereich Food. Einige davon werden trotzdem erfolgreich. Mein Rat: Wenn du nicht aus der Branche kommst, dann suche dir Mitgründer*innen, die ich als „hungry food nerds“ bezeichne. Mit „hungry“ meine ich hungrig auf Erfolg. Wenn du oder potenzielle Mitgründer*innen diesen Hunger nicht mitbringen, werdet ihr lange Durststrecken nicht überstehen. Mit „food nerd“ meine ich, dass eine Person im Team exzellent im Bereich Produkt sein sollte. Ob du alleine oder ihr im Team gründet, bleibt dir überlassen. Ich empfehle dir, Mitreisende für deinen Weg zu suchen. Ihr könnt durch Sparring schneller vorankommen, unterschiedliche Kompetenzen einbringen und es macht einfach mehr Spaß im Team.

Tolle Produktidee – aber wie geht’s weiter?

Eine gute Idee hast du bereits, ebenso den Willen, deine Idee in die Welt zu bringen. Vor deinem inneren Auge siehst du dein fertiges Produkt in jedem REWE- und EDEKA-Regal in Deutschland stehen. Wobei stehen das falsche Wort ist: Es funkelt und glänzt im Regal; und alle wollen dein Produkt haben. Doch bis dahin ist es noch ein weiter Weg. Schritt für Schritt und mit viel Geduld wirst du diesen Weg gehen müssen. Wichtiger als ein hervorragendes Produkt ist die Auseinandersetzung mit dem Foodmarkt und deiner potenziellen Zielgruppe.

Gesättigte Märkte und volle Mägen

Wir haben alles, was wir brauchen, und müssen uns, bis auf wenige Ausnahmen, keine Sorgen um Versorgungsengpässe machen. Mit wir meine ich unsere Wohlstandsgesellschaft in Deutschland. Dennoch gibt es Herausforderungen, die gelöst und Bedürfnisse, die befriedigt werden können. Um dir einen ersten Überblick zu verschaffen, empfehle ich dir, ein Business Model Canvas (BMC) aufzusetzen. Innerhalb des BMC gilt es zu eruieren, wo ihr eure Nische findet und gesättigte Mägen wieder hungrig machen könnt. Das herauszufinden, erfordert etwas Marktforschung. Der Vorteil am Foodmarkt ist: Du kannst sehr gut Marktforschung betreiben, da wir nun mal alle Essen müssen und wollen. Mit einer B2B-Software wäre das schwieriger.

Als kostengünstigen Einstieg empfehle ich dir mit deiner ersten Produktversion etwa 20 potenzielle Kund*innen zu befragen. Auf Social Media beispielsweise kannst du Kontakte suchen und anschreiben. Bitte nicht auf Family & Friends zurückgreifen – dort erwarten dich verfälschte Ergebnisse aufgrund persönlicher Betroffenheit. Diesen 20 Personen schickst du dann deine Proben und lässt sie einen Fragebogen ausfüllen. Mit diesem Feedback kannst du dein Produkt stetig weiterentwickeln, angepasst an die Bedürfnisse deiner Zielgruppe. Denk dabei immer daran: Du entwickelst ein Produkt für deine Kund*innen und nicht für dein Ego.

Wenn du diesen Weg gehst, kannst du einen der folgenden zwei Sätze ausfüllen, den ich mir von Robin Söder abgeschaut habe, und hast damit dein Geschäftsmodell auf den Punkt gebracht:

„Wir helfen Avatar (A) zum Ergebnis (E) im Zeitraum (Z) ohne Probleme (P) und Schmerz (S).“

„Wir befriedigen Bedürfnis (B) von Avatar (A) im Zeitraum (Z) ohne Problem (P) oder Schmerz (S).“

Die Buchstaben sind Variablen, die du individuell ersetzen kannst. Bei meinem eigenen Start-up vemami definieren wir diesen Satz beispielsweise wie folgt: „Wir helfen Flexitarier*innen und Vegetarier*innen, ihren Fleischkonsum zu reduzieren, ohne Verlust an Geschmack und ohne Dogmatismus.“

Regelbruch

Die Wahrscheinlichkeit, dass jemand deine Idee bereits hatte, ist extrem hoch. Daraus resultiert, dass es nicht reicht, ein gutes Produkt zu einem guten Preis anzubieten. Du musst aus der Masse der Produkte herausstechen. Du musst dich bemerkbar machen. Du musst der schwarze Schwan auf dem See sein. Wie du das schaffst? Eine Möglichkeit ist gezielter Regelbruch.

Dazu nachfolgend zwei Beispiele von Food-Marken, die durch Regelbruch Aufmerksamkeit generieren konnten.

Lemonaid: Es gibt viele Limonaden auf dem Markt, einige mehr, andere weniger bekannt. Eine unter diesen ist Lemonaid. Anfangs nur im Biohandel verfügbar, ist die Marke mittlerweile recht bekannt. Das Start-up hat sich auf die Fahne geschrieben, Limonade mit reduziertem Zuckergehalt zu verkaufen. Im deutschen Lebensmittelgesetz gibt es eine Mindestzuckergrenze für Limonaden.

Diese Grenze unterschritt Lemonaid und erhielt damit eine Abmahnung mit der Anforderung, seine Produkte nicht als Limonade zu bezeichnen. Lemonaid hat diesen Regelbruch genutzt und auf seine Flaschen einen Aufkleber im Style von Zigarettenwarnhinweisen mit dem Titel „Achtung, wenig Zucker“ geklebt. Dadurch haben sie unglaublich viel Presseartikel und Aufmerksamkeit generiert.

Djoon: Bist du ein Dattelfan? Es gibt sie getrocknet und entsteint zu kaufen. Diese kleinen, süßen und natürlichen Früchte gibt es nicht regional, sie werden aus dem Nahen Osten importiert. Dennoch erfreuen sie sich großer Beliebtheit. Martin, der Gründer von Djoon, kam durch seine Tätigkeiten im Ausland auf den Geschmack der Dattel. Eine Idee wuchs in ihm: Wieso keine Pralinenalternative aus Datteln entwickeln, die keinen zugesetzten Zucker benötigt, weil die natürliche süße der Dattel ausreicht?

Heute entwickelt und vertreibt Djoon einzigartige Dattelpralinen mit einem Überzug aus dunkler Schokolade. Wobei Djoon dazu eigentlich nicht Schokolade sagen darf: Denn laut Gesetz muss Schokolade einen gewissen Anteil an zugesetztem Zucker enthalten. Djoon definiert damit eine Praline neu: ohne Zuckerzusatz, auf natürlicher Basis, mit kurzer Zutatenliste. Damit bricht das Start-up gleich zwei Regeln: Was eine Praline ausmacht und wie Schokolade definiert ist.

Mit dieser klugen Idee aus strategischem Regelbruch erzeugen sowohl Lemonaid als auch Djoon Aufmerksamkeit und daraus Erfolg. Fazit: Erschaffe einen gezielten Regelbruch und deine Marke wird MERK-würdig.

Finanzierung: Ohne Moos nix los

Wenn alles passt, also eine gute Produktidee, ein starkes Team, eine vorhandene Problemlösung oder Bedürfnisbefriedigung vorhanden ist, muss das Vorhaben auch finanziert werden. Eingangs wurden die sechs Merkmale eines Food-Start-ups aufgelistet. Eins davon ist das Potenzial zu hohen Wachstumsraten. Wachstum muss finanziert werden. Es muss dir klar sein: Wenn du im Foodmarkt wachsen willst, kommst du früher oder später nicht am dominierenden Einzelhandel vorbei. Neben mehr als 30 Prozent Marge hat dieser meistens auch noch Zahlungsziele von über sechs Wochen. Das bedeutet, du musst nicht nur deine Rohstoffkosten, Personalaufwände und Vertriebskosten vorfinanzieren, sondern auch noch zwei Monate auf Zahlungseingänge warten. Dazu kommen die Kosten für Lohnproduzenten*innen und/oder Lohnabfüller*innen mit entsprechenden Mindestmengen pro Charge. Da kommt schnell eine Summe zusammen, mit der du dir alternativ einen Kleinwagen kaufen könntest.

Da die wenigsten auf eine fette Abfindung, ein gut bestücktes Erbschaftskonto oder reiche Verwandtschaft zurückgreifen können, wird Kapital benötigt. Deine Hausbank wird von deiner risikoreichen Idee sehr wahrscheinlich wenig begeistert sein. Zum Glück gibt es sogenannte Wagniskapitalgeber*innen, die Start-ups finanzieren. Kapital ist ausreichend im Markt verfügbar. Sei dir jedoch bewusst: Wenn du dir Wagniskapital suchst, gibt es nur eine Geschwindigkeit und nur ein Ziel. Die Geschwindigkeit ist Vollgas und das Ziel ist (meistens) ein Exit. Wagniskapitalgeber*innen leben davon, dass ein oder zwei von zehn Investments durch die Decke gehen. Im besten Fall ist das deine Idee. Für das Investment möchten sie natürlich eine Gegenleistung und das sind Anteile an deinem Start-up. Diese Anteile gewinnen durch steigende Markenbekanntheit an Wert und generieren durch den Exit einen deutlichen Gewinn.

Drei typische Kapitalgeber*innen für Food-Start-ups

Business Angel: Erfolgreiche Unternehmer*innen kennen die Herausforderungen und Probleme, denen sich Gründer*innen stellen. Einige von ihnen sind so erfolgreich, dass sie als Wagniskapitalgeber*innen (Business Angels) fungieren. Business Angels sind bereits in sehr frühen Phasen, beispielsweise wenn du noch in der Produktentwicklung bist, potenzielle Geldgeber*innen für dich. Optimalerweise suchst du dir einen Business Angel, der bereits in Food-Start-ups investiert sind oder selbst aus der Branche kommt. Dadurch bekommst du „smart money“ – also Kapital und Know-how. Die Investitionssummen von Business Angels liegen zumeist zwischen 50.000 und 200.000 Euro. Die höhe der Anteile, die du dafür abgeben musst, ist Verhandlungssache.

Venture Capital: Venture Capital sind professionell gemanagte Geldtöpfe, die unter anderem in Start-ups investieren. In frühen Phasen steigen diese meistens noch nicht ein. Für Folgefinanzierungen wirst du sie jedoch brauchen.

Corporate Venture Capital: Der Lebensmittelmarkt ist hart umkämpft und Innovationen entstehen gefühlt am Fließband. Wer den Markt jedoch genauer beobachtet, stellt fest: Etablierte Unternehmen schaffen es oft nicht, mit hoher Geschwindigkeit neue Produkte oder sogar neue Absatzmärkte zu erschließen. Dazu suchen sie nicht selten Zugang zu Start-ups. Diese haben einen weiteren Vorteil: ein motiviertes Gründungsteam, das viele Überstunden auf sich nimmt und keinen Urlaubsanspruch hat. Doch auch du als Gründer*in kannst von Corporate Venture Capital profitieren. Neben Kapital kannst du dir Zugang zu deiner Zielgruppe, Produktionspartner*innen, Lohnabfüller*innen und Expert*innen schaffen. Einen Haken hat das Ganze jedoch: Es kann passieren, dass ein Exit erschwert wird, da andere Geldgeber*innen möglicherweise abgeschreckt sind.

Der Foodmarkt – kein leichtes, aber lohnendes Terrain

Jeder Markt hat seine Besonderheiten – so auch der Foodmarkt. Wenn du nicht aus dem Bereich kommst, wirst du es schwer haben. Dennoch solltest du dich nicht davon abschrecken lassen. Lass dich von niemandem entmutigen. Der Moment, dein eigenes Produkt im Supermarktregal zu sehen, ist unbeschreiblich. Der Weg dorthin ist zwar lang und steinig, aber mindestens genauso aufregend, ereignisreich, spannend, lehrreich und voller wertvoller Begegnungen. Wenn der schlimmste Fall eintritt und dein Produkt floppt, hast du so viele wertvolle Erfahrungen gesammelt und dich weiterentwickelt, sodass du am Ende nur gewinnen kannst.

Tipp zum Weiterlesen und -arbeiten

Tobias Gross, Erfolgskonzepte für Food-Start-ups. Best Practices und Handlungsempfehlungen für Gründer, ISBN: 9783658380458, Springer 2022, 24,99 Euro (eBook 19,99 Euro).

Das Buch begleitet Gründer*innen in der Food-Branche von der Idee bis hin zum Geschäftsmodell, von der Lebensvision des Gründungsteams bis hin zum erfolgreichen Vertrieb. Es vereint die betriebswirtschaftliche Seite mit der praktischen Umsetzung, um (potenzielle) Gründer*innen Schritt für Schritt ins Handeln zu bringen.

Der Autor Tobias Gross hat über zehn Jahre Erfahrung in der Food-Branche - von Gastronomie, über Bio-Bäckerei bis hin zu eigenen Gründungen. Seit 2020 ist er Host des Podcastfür Akteure in der Lebensmittelbranche, inbesondere für Gründer*innen mit über 100 Experten-Interviews.

Digitale Dienstleistungen für Freelancer – Innovative Unterstützung für eine oft benachteiligte Branche

Das 2021 gegründete Berliner FinTech Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Viele Menschen hegen den Wunsch, beruflich unabhängig und auf Basis eigener Talente erfolgreich zu sein. Eine Möglichkeit, diese beruflichen Ziele zu erreichen besteht darin, sich als Freelancer selbstständig zu machen. Der Freelancer- und Creator-Markt wächst seit über zwei Jahrzehnten kontinuierlich und hat durch die Corona-Pandemie einen weiteren Schub erhalten. So erfüllend eine Karriere als Freelancer ist, so zahlreich sind auch die Hürden, die ein solcher Weg bereithält, vor allem in finanzieller Hinsicht. Innovative FinTechs möchten die für die Wirtschaft wichtige Freelancer-Branche unterstützen und haben sinnvolle, digital-basierte Lösungen für die größten Problemfelder dieser Berufsgruppe entwickelt.

Freelancer – täglicher Kampf um finanzielle Sicherheit

Obwohl die zahlreichen Freelancer inzwischen zu einer tragenden Säule der deutschen Wirtschaft gereift sind, werden sie im alltäglichen Wirtschaftsleben noch immer in vielerlei Hinsicht benachteiligt. Zugegebenermaßen existiert ein großes Angebot an Jobbörsen, die es Freelancern erleichtern, Aufträge zu finden. In vielen anderen Bereiche werden hingegen noch zu wenig Lösungen geboten.

Man muss nur den Bereich der Kredite betrachten. Wo fest angestellte Personen wenig Probleme haben, einen Kredit zu beantragen, da müssen Freelancer oft sehr lange suchen, bis sie eine Bank finden, die bereit ist, ihnen ein Darlehen zu gewähren. Ursache ist hauptsächlich das schwankende Einkommen, denn im Gegensatz zu einer bei einem Unternehmen sozialversicherungspflichtig angestellten Person hat ein Freelancer kein monatlich gleichbleibendes Gehalt.

Ein weiterer mit vielen Problemen behafteter Teil der täglichen Freelancer-Arbeit ist der der Rechnungsstellung und den damit verbundenen Vorgängen. Befragt man Freelancer, hört man oft von Problemen durch zahlungsunwillige Kunden, denn wenn kein Geld auf dem Firmenkonto eingeht, kann der Freelancer von ihm selbst zu zahlende Rechnungen nicht begleichen. Daraus kann sich ein Teufelskreis entwickeln, der nicht selten in einer Zahlungsunfähigkeit und Insolvenz mündet.

Hierzu gehört auch das Thema Zwischen- bzw. Übergangsfinanzierung, etwa für eine geplante Auszeit oder den Kauf von kostenintensiven Arbeitsmitteln. Freelancer sind sehr häufig nicht in der Lage, finanzielle Rücklagen für solche Situationen zu bilden. Die finanziellen Mittel für einen Urlaub oder den Kauf eines neuen Laptops müssen zunächst erwirtschaftet werden, bevor sie für die genannten Zwecke ausgegeben werden können. Deshalb wäre die Entwicklung entsprechender Lösungen sinnvoll.

Auch der Bereich der Versicherungen ist für Freelancer ein eher unsicheres Feld. Hier fehlt es sehr häufig an flexiblen Versicherungslösungen, die zu den finanziellen Rahmenbedingungen des jeweiligen Freelancers passen. Das können zeitlich flexible, kurzfristig wieder kündbare Versicherungen sein oder Versicherungsleistungen für einen bestimmten, für die Arbeit wesentlichen Teilbereich oder Gegenstand.

Best Practice Beispiel: Plattform für Finanz- und Versicherungsprodukte mit der Zielgruppe Freelancer

Dank der Digitalisierung sind schon unzählige, extrem hilfreiche Lösungen entwickelt worden, durch die der private und berufliche Alltag von Menschen erleichtert wird. Ein junges Start-up namens Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Zu den Intentionen hinter dem 2021 gegründeten FinTech sagt Co-Founder und CEO Utena Treves: „Wir sind überzeugt, dass jeder Mensch etwas besonders gut kann und dem auch beruflich frei nachgehen können sollte. Doch Freiberufler haben Probleme verschiedenster Art. Auf der einen Seite sieht man den stark gestiegenen Bedarf an digitalen Talenten und die veränderten Anforderungen an die Arbeit der Generation Z und Y, auf der anderen Seite erzählen uns Freelancer und Creator von den Schwierigkeiten im täglichen Leben: Rechnungen erstellen, pünktlich bezahlt werden oder einen Kredit zu bekommen. Wir wollen genau all diesen Menschen die Freiheit geben, sich keine Sorgen machen zu müssen - vor allem in finanziellen Aspekten.“

Kernstück von Moojo ist eine Plattform, die Nutzer sich via App herunterladen können. Zu den Features gehört z.B. die Möglichkeit, eine monatliche, automatische Rechnungserstellung durch die App zu nutzen. Auch die Übernahme ausstehender Zahlungen bzw. der Eingang von ausstehenden Kundenrechnungen innerhalb von 24 Stunden (abzüglich eines geringen Abschlags) gehört zu den Funktionen. Auf diese Weise entfällt für den App-Nutzer der gesamte Stress, dem sie früher durch die Payment-Prozesse ausgesetzt waren.

Freelancer müssen lediglich ihren gestellten Rechnungen hochladen und erhalten den jeweiligen Betrag sofort, abzüglich des genannten, kleinen Abschlags. So wird die Rechnungsstellung, die früher laut Mitgründer Utena Treves einer der „stärksten Pain Points“ war, deutlich vereinfacht und wesentlich stressfreier.

Weitere Dienstleistungen, die bereits in der Entwicklung sind, werde den Freelancern flexible Versicherungslösungen sowie Übergangs- und Zwischenfinanzierungen ermöglichen. Christian Engnath, der zweite von drei Gründern beschreibt das Selbstverständnis von Moojo folgendermaßen: „Wir sehen uns als Tech-Layer mit einem tiefen, datengetriebenen Kundenverständnis, das beispielsweise hilft die Bonität unserer Kunden besser einzuschätzen.“ Um dies zu ermöglichen, arbeitet das Berliner Start-up mit starken und erfahrenen Partnern zusammen.

Investoren brauchen überzeugende Konzepte

Dass das Konzept der vor dem Launch stehenden Plattform hohes Potenzial besitzt, davon zeugen auch die 2 Millionen US-Dollar, die die Gründer kürzlich eingesammelt haben. Zu den Investoren gehören btov/Helvetia, MS&AD, Neoteq, APX and Redswan sowie einige Business Angels.

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.

Du darfst getrost davon ausgehen, dass die meisten Personen, die deinen Geschäftsplan in ihren Händen halten, häufig nur wenig Zeit und einen Stapel anderer Dokumente auf dem Tisch liegen haben. Innerhalb weniger Sekunden wird dann entschieden, ob dein Vorhaben etwas taugt und dein Businessplan es wert ist, gelesen zu werden. Das Executive Summary als erster Part des Geschäftsplans stellt daher deine Eintrittskarte dar: Schaffst du es, deine Leser*in mit den ersten Zeilen zu überzeugen, wird deine Geschäftsidee Beachtung finden und kommst du für weitere Gespräche, Verhandlungen oder Förderungen infrage.

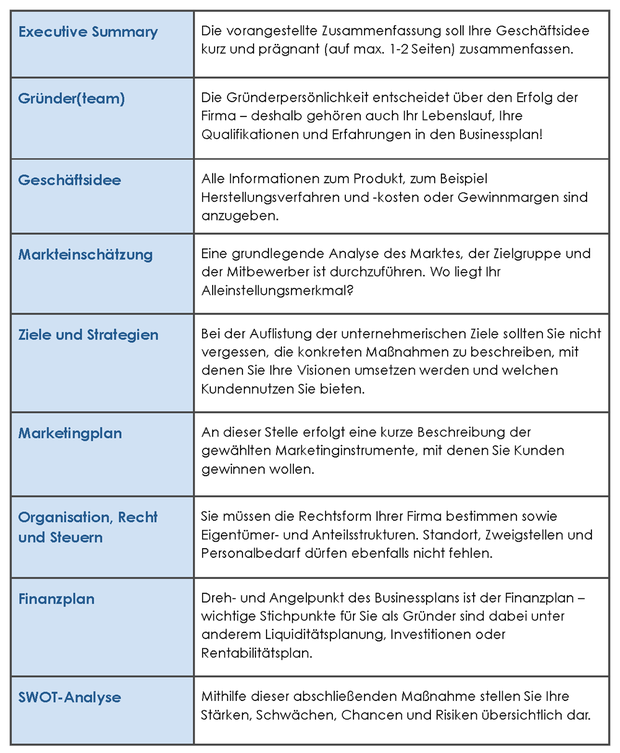

Was gehört in ein Executive Summary?

Deine Zusammenfassung muss sich auf die wesentlichen Punkte fokussieren und auf maximal zwei Seiten passen. Ziel ist es, ein positives Bild deines Unternehmens zu vermitteln. Zu diesem Zweck dürfen natürlich keine Fakten unterschlagen oder verfälscht werden. Folgende Inhalte solltest du darin abbilden:

- Produkt bzw. Dienstleistung: Beschreibe dein Produkt oder deine Dienstleistung und erkläre, welche Funktionen und Eigenschaften diese besitzen. Im Vordergrund der Erläuterung deines Leistungs- und Produktportfolios steht der Kund*innennutzen, der generiert wird.

- Markt, Wettbewerb & Trend: Halte die wichtigsten Eigen- schaften und Kennzahlen der Branche fest und erläutere, weshalb der Markt derzeit und künftig attraktiv ist. Beantworte Fragen wie: Wer ist meine Zielgruppe und was sind deren Bedürfnisse? Wie sieht die Konkurrenzsituation in diesem Marktsegment und an meinem Standort aus?

- Alleinstellungsmerkmal: Was ist das Besondere an meinem Leistungs- und Produktportfolio und verdient deshalb die Aufmerksamkeit und eine Finanzierung? Du musst verdeutlichen, wie sich dein Angebot von der Konkurrenz unterscheidet. Sollten bereits vergleichbare Leistungen und Produkte auf dem Markt vorhanden sein, musst du überzeugend aufzeigen, worin die Besonderheit, die Unique Selling Proposition, deiner Leistungen und Produkte liegt.

- Gründungsteam & Personal: Das Potenzial des Managements und der Mitarbeitenden ist einer der entscheidenden Erfolgsfaktoren einer Unternehmung. In vielen Fällen wird dem Thema ein ähnlich hoher Stellenwert eingeräumt wie der unternehmerischen Idee selbst. Erläutere, was dich für die Selbständigkeit in der jeweiligen Branche qualifiziert, in welchen Bereichen die Fähigkeiten der einzelnen Teammitglieder zum Tragen kommen und wofür Personal eingestellt wird.

- Finanzen: Dieser Teil ist für Kapitalgeber*innen von besonderer Wichtigkeit. Zeige die finanzielle Entwicklung der nächsten drei bis fünf Jahre auf und stelle die grundlegenden Kennzahlen dar. Du solltest auch angeben, wie hoch der Investitions- und Kapitalbedarf ausfällt. Interessant ist zudem die Information, wann der Break-even-Point erreicht ist und du mit Gewinnen rechnen kannst.

- Meilensteine, Ziele & Strategie: Welche Ziele werden kurz-, mittel- und langfristig angestrebt? Handelt es sich um ein Bestandsunternehmen, ist es oft auch interessant zu erfahren, welche Meilensteine bereits erreicht wurden. In diesem Teil solltest du zudem beschreiben, welche Marketingmittel und Vertriebswege du zur Erreichung dieser Ziele nutzen wirst. Hast du strategische Partner*innen an deiner Seite, solltest du diese auch erwähnen.

Die Reihenfolge der Inhalte kannst du selbst bestimmen. Wenn es für dich sinnvoller ist, mit einer interessanten Information zu deinem Team zu starten, kannst du das machen. Wichtig ist, dass du die Neugierde des Lesenden weckst und nicht zu sehr ins Detail gehst, denn die genauen Ausführungen folgen in den jeweiligen Kapiteln des Businessplans.

Tipp: Achte bei der Darstellung der Inhalte darauf, das Problem bzw. den Bedarf deiner Zielgruppe klar zu erläutern, um dich als kompetente(n) Lösungsanbieter*in zu präsentieren.

8 Dos und Don`ts für ein gelungenes Summary

Eine gute Zusammenfassung zu schreiben, erfordert ein wenig Zeit und insbesondere Wissen darüber, was überhaupt gefragt ist und das Interesse der Zielgruppe erregt. Dies kann nicht selten zu einer wirklichen Herausforderung werden. Denn häufig schleichen sich bei der Erstellung Fehler ein, die den Erfolg deines Vorhabens schmälern können. Diese Fehlerquellen lassen sich allerdings mit folgenden Hinweisen gezielt umgehen.

1. In der Kürze liegt die Würze

Die Zusammenfassung dient dazu, den Lesenden Zeit zu sparen und zugleich deine Geschäftsidee in Gänze darzulegen. Daher solltest du unbedingt darauf achten, dass du den Text auf ein bis maximal zwei Seiten möglichst kurzhältst. Ist er am Ende doch zu lang, frag dich: Braucht es diesen Satz wirklich, um meine Idee verständlich zu präsentieren? Füllsätze und Floskeln sollten in diesem Kontext auch gemieden werden.

2. Verwende keinen Fachjargon und nicht zu viele Zahlen

Nicht immer sind die Lesenden deines Businessplans vom Fach. Dein Vorhaben solltest du an den Wissensstand deines Gegenübers anpassen und auf eine für den Otto Normalverbraucher leicht verständliche Sprache herunterbrechen. Meide also Fachausdrücke, die dein Publikum nicht verstehen könnte, formuliere in überschaubaren Sätzen sowie möglichst klar und präzise. Zu viele Zahlen, Prozentsätze und Brüche können zudem verwirren. Bilde also nur die wichtigsten Kennzahlen ab.

3. Bleib bei realistischen Einschätzungen

Du bist der bzw. die „Allerbeste vom Fach“, du erwartest eine „maximale Gewinnsteigerung“ und „unendliches Wachstum“? Derartige Übertreibungen und plumpe Superlative wirken unprofessionell und sollten lieber nicht genutzt werden. Bleib bei der Wahrheit und insbesondere bei der Darstellung deiner Finanzen realistisch. Eine wirklichkeitsnahe, positive Prognose rundet das Executive Summary am Ende ab.

4. Das Beste kommt zum Schluss