Zum Newsletter per QR-Code

Aktuelle Events

eG (eingetragene Genossenschaft)

Rechtsform: e.G.

Die Rechtsform der eingetragenen Genossenschaft ist ein Kooperationsmodell für mittelständische Unternehmer und Existenzgründer.

Zweck einer eingetragenen Genossenschaft ist ein gemeinschaftlicher Geschäftsbetrieb und die gemeinschaftliche und solidarische Förderung aller Mitglieder. Das kann beispielsweise durch gemeinsamen Einkauf, Werbung und Auftragsakquise geschehen oder dadurch, dass man gemeinschaftlich Qualitätsstandards setzt und in Fortbildung investiert.

Bei einer eingetragenen Genossenschaft (e.G) legen mindestens sieben Mitglieder eine Satzung fest. Nach Zustimmung aller Genossenschaftsmitglieder können jederzeit weitere Personen die Mitgliedschaft zu der e.G. durch eine einfach schriftliche Beitrittserklärung erwerben. Jedes Mitglied muss mindestens einen Geschäftsanteil zeichnen, dessen Höhe in der Satzung festgelegt wird. Jedes Mitglied hat eine Stimme, unabhängig davon, wie viele Geschäftsanteile er oder sie gezeichnet hat.

Die Haftung der Mitglieder ist in der Regel auf die Höhe der gezeichneten Geschäftsanteile beschränkt. Die Gründung selbst muss nicht notariell beurkundet werden. Eine notarielle Beglaubigung der Mitglieds-Unterschriften ist allerdings für die Eintragung ins Genossenschaftsregister (Amtsgericht) notwendig.

Diese Artikel könnten Sie auch interessieren:

Endlich einen Traum erfüllen: Als Friseur*in selbstständig machen

Worauf zu achten ist, wenn du dich mit einem Friseurgeschäft selbstständig machen möchtest.

Wer Friseur*in ist, macht den Job selten wegen des Geldes. Es ist vielmehr eine Passion und das Ausleben einer kreativen Ader. Zudem gehört eine hohe soziale Kompetenz zu diesem Beruf. Viele Frauen und Männer träumen davon, sich in diesem Handwerk selbstständig zu machen. Für den Erfolg gibt es einiges zu beachten.

Gefragte Dienstleistung

Zum Friseur müssen fast alle Menschen. Eine adrette Frisur ist Bestandteil eines gepflegten Äußeren. Im Job, während einer Party oder bei anderen wichtigen Anlässen gehört die Haarpracht zur persönlichen Visitenkarte. Dies gilt besonders für Bewerber*innen um eine gut dotierte Stelle. Jedes Unternehmen wünscht sich zwar in erster Linie eine gute Fachkompetenz, aber für die Außenwirkung ist in vielen Branchen auch ein ansprechendes Auftreten von Vorteil.

Im Vergleich zu anderen Handwerken ist es für Friseur*innen ziemlich schwierig, sich selbstständig zu machen. Der Grund liegt im mageren Gehalt, das die Wichtigkeit dieser Zunft nicht ausreichend abbildet. Gründer*innen können deshalb kaum das Startkapital aufbringen. Eine weitere Grundlage für die Eröffnung eines eigenen Salons ist ein Meisterbrief. Nur Frauen und Männer mit einer langjährigen Erfahrung können auf die sogenannte Altgesellen-Regelung zurückgreifen. Alternativ wäre die Einstellung einer Fachkraft mit Meisterbrief denkbar, was jedoch die Personalkosten deutlich erhöht.

Ohne Bürokratie kein Start

Das Handwerk in Deutschland hat viel Tradition. Dazu gehört auch eine überbordende Bürokratie. Es reicht nicht, zum Gewerbeamt zu gehen, um das Unternehmen oder die Selbstständigkeit einzutragen. Zusätzlich muss auch noch eine Registrierung in der Handwerksrolle erfolgen. Die Anmeldung beim Finanzamt geschieht über das Gewerbeamt. Gründer erhalten dann einen Fragebogen für die steuerliche Erfassung, welchen sie ausgefüllt an die Finanzbehörde zurücksenden.

Neben der eigentlichen Ausstattung muss ein Friseur Kassensystem existieren, das die Umsätze registriert. Dabei ist die immer größere Zahl der Kund*innen, welche bargeldlos zahlen möchten, zu berücksichtigen. Generell ist die Kartenzahlung auch für Geschäftsinhaber*innen wünschenswert. Je kleiner der Bargeldbetrag ist, den Friseurmeister*innen nach dem Geschäftsschluss zur Bank bringen müssen, desto weniger mulmig wird ihnen beim Weg zum Finanzinstitut.

Moderne Kassensysteme sorgen auch für die Terminverwaltung, die Verwaltung des Warenbestands, die Buchhaltung und weitere kaufmännische Vorgänge. Solche All-in-one-Systeme nehmen den Gründer*innen viel Verwaltungsarbeit ab und sorgen zugleich, dass alle rechtlichen Rahmenbedingungen eingehalten werden.

Geschäft oder mobil?

Diese Frage beantwortet das Budget. Friseurstuhl, Umhänge, Handtücher, Waschbecken, Scheren, Rasierer, Föhn, Trockenhaube, Kleiderstände, Wartebereich und viele andere Ausrüstungsgegenstände kosten eine stattliche Summe. Hinzukommen die Ladenmiete und meistens eine Kaution. Für den Start könnte es interessant sein, auf eine gebrauchte Ausstattung zurückzugreifen. Versteigerungen aus Insolvenzen sind hier eine interessante Anlaufstelle.

Kosten für die Möbel im Salon können gespart werden, indem der Start als mobiles Geschäft erfolgt. Dies ist besonders dann eine gute Alternative, wenn ein Auto vorhanden ist. Wenn nach einiger Zeit Ersparnisse gebildet wurden, kann dann die Eröffnung eines Salons ins Auge gefasst werden.

Der Staat hilft

Das gesamte Gründungskapital muss nicht aus dem eigenen Vermögen kommen. So gewährt die KfW Darlehen für Start-ups. Um an diese finanziellen Mittel zu gelangen, ist ein schlüssiger Businessplan erforderlich. Zur Finanzplanung gehört auch ein Marketingplan.

Fazit

Neben dem fachlichen Können sind für die Gründung eines Unternehmens weitere Voraussetzungen unabdingbar. Eine ist die kaufmännische Kompetenz, die durch moderne technische Lösungen unterstützt werden kann. Die Ausgestaltung des Businessplans hängt nicht zuletzt von den wirtschaftlichen Voraussetzungen ab.

Recht für Gründende: Die Start-up Gründung

Im Rahmen des Gründungsprozesses eines Start-ups stellt sich für die Gründenden regelmäßig die Frage nach der passenden Rechtsform und nach den damit verbunden sinnvollen Gestaltungsmöglichkeiten. Wir klären auf.

Aus rechtlicher Sicht stellt sich im Rahmen des Gründungsprozesses eines Start-ups für die Gründenden regelmäßig die Frage nach der passenden Rechtsform und diesbezüglich sinnvollen Gestaltungsmöglichkeiten. Ziel ist es, die Rechtsverhältnisse der Gründenden untereinander zu regeln, Haftungs- und Steuerrisiken zu minimieren und den Bestand des Unternehmens für die Zukunft rechtssicher zu gestalten. Auch für spätere Investor*innen sollten bestimmte Themen bereits ab der Gründungsphase ordentlich dokumentiert werden.

Im allgemeinen Verständnis beginnt die Gründung erst mit dem Entstehen der juristischen Person, mithin einer UG (Unternehmergesellschaft haftungsbeschränkt) bzw. GmbH (Gesellschaft mit beschränkter Haftung).

Rechtlich gesehen ist jedoch auch die Phase vor dieser Gründung im engeren Sinn bereits erheblich. Denn regelmäßig werden sich die Gründenden schon zuvor in einer Gesellschaft, in der Rechtsform der Gesellschaft bürgerlichen Rechts (kurz GbR) befinden. Dies wird häufig bereits dadurch verwirklicht sein, dass sich Gründende gefunden haben und zur Umsetzung ihrer Ideen eine Gründung anstreben.

Mangels gesellschaftsvertraglicher Regelungen finden die gesetzlichen Vorschriften der §§705ff BGB Anwendung. Als wesentlich wird von Gründenden regelmäßig die bei der GbR zwingende persönliche und gesamtschuldnerische Haftung empfunden, bei der jeder Gesellschafter / jede Gesellschafterin mit seinem/ihrem privaten Vermögen vollumfänglich für die Verbindlichkeiten der GbR als Gesamtschuldner haftet (mithin nicht nur anteilig, sondern jeweils für die gesamten Forderungen). Dieses weitreichende Haftungsregime ist auch wesentlich für die Entscheidung zu der Wahl der richtigen Rechtsform für die Gründung im engeren Sinn. Denn bei Kapitalgesellschaften (hier UG/GmbH) ist die Haftung unter Ausnahme von Sonderszenarien einer sog. Durchgriffshaftung auf das Vermögen der Gesellschaft begrenzt. Als Gläubigerschutz tritt an die Stelle der unbegrenzten Haftung das (strafbewehrte und ebenfalls durch mögliche persönliche Haftung der Geschäftsführer*innen bei Zuwiderhandlung sanktionierte) Erfordernis der Stellung des Insolvenzantrages.

GmbH – die Rechtsform der Wahl für viele Start-ups

Rechtsform der Wahl für Start-ups ist in der Regel die GmbH mit einem Stammkapital von mindestens EUR 25.000,00, wobei zumindest die Hälfte direkt mit Gründung einzuzahlen ist. Unproblematisch ist auch die Wahl einer UG, bei der das Stammkapital mindestens EUR 1,00 betragen kann, die im Übrigen aber weitgehend der GmbH gleichgestellt ist.

Bei beiden Gesellschaften ist es grundsätzlich denkbar, dass alle Gründenden als Geschäftsführer*innen bestellt werden und Entscheidungen der Geschäftsführung nur gemeinsam getroffen werden können (sog. Gesamtvertretung), jedoch wird dies häufig nicht praktikabel sein. Sinnvoll kann es sein, diesen „Gründer*innen-Geschäftsführer*innen“ im Außenverhältnis vollumfänglich Handlungsbefugnis einzuräumen, sodass jede(r) Geschäftsführer*in die Gesellschaft gegenüber Dritten grundsätzlich vollumfänglich einzeln vertreten kann. Soweit eine so weitgehende Befugnis ohne weitere Kontrolle im Innenverhältnis unter den Gründenden nicht gewollt ist, empfiehlt es sich, einen Katalog von operativen Geschäften und/oder bestimmte Schwellenwerten festzulegen, bei deren Vorliegen der jeweilige Geschäftsführer bzw. die Geschäftsführerin die Zustimmung der Gesellschafterversammlung und/oder zumindest eines weiteren Geschäftsführers bzw. einer weiteren Geschäftsführerin einholen muss. Ein solcher Katalog kann in einer Geschäftsordnung für die Geschäftsführung implementiert werden oder je nach Inhalt auch in der Satzung.

Die Governance von UG / GmbH sollte weiterhin Regelungen beinhalten, durch die die einzelnen Gründenden als Minderheitsgesellschafter*innen (und/oder Gruppen von Gründenden) in den Entscheidungsprozessen auf Gesellschafterebene berücksichtigt werden. Hierzu empfiehlt es sich, durch einen Katalog mit erforderlichen Mehrheiten in der Gesellschafterversammlung bei wesentlichen Themen etwa Einstimmigkeit, bzw. eine individuell passende Mehrheit, vorzusehen. Auch eine Verfügung über Geschäftsanteile sollte nur mit Zustimmung (aller oder einer individuell passenden Zahl) der Gesellschafter*innen möglich sein.

Vesting Regelungen in modifizierter Form

Daneben sollten auch Regelungen für den Fall des Ausscheidens eines Gründenden getroffen werden. Soweit diese(r) nicht mehr zur Verfügung steht, ist regelmäßig beabsichtigt, dass diese(r) seine/ihre Anteile abgeben soll. Andere Rechtsfolgen wären künftigen Investor*innen kaum vermittelbar. In Finanzierungsrunden standardmäßig vorgesehene Vesting Regelungen bieten sich in modifizierter Form damit auch für die Gründung an. Klassischerweise würde dann nach Zugehörigkeitsdauer und Leaver-Konstellationen unterschieden werden und, entsprechend, die Höhe des Kaufpreises für die Übertragung der abzugebenden Anteile geregelt werden.

Übergang von der GbR zu einer Kapitalgesellschaft

Bei dem Übergang des Start-ups von der GbR zu einer Kapitalgesellschaft gilt zumindest aus steuerrechtlicher Sicht der Grundsatz „je früher desto besser“. Erfolgt der Übergang zu einem Zeitpunkt, in welchem bei dem Start-up (genauer der GbR) bereits erhebliche Werte geschaffen wurden, dann besteht das Risiko, dass bei dem Übertragungsvorgang auf die spätere UG/GmbH sogenannte stille Reserven aufgedeckt werden. Dies wäre von den Gründenden als übertragende Parteien zu versteuern. Zu beachten ist in diesem Zusammenhang auch, dass die Finanzverwaltung bei Investitionen unmittelbar nach einem Übertragungsvorgang ggf. Rückschlüsse auf den eigentlichen Wert der übertragenen Assets zieht. Problematisch ist dies regelmäßig, wenn zeitnah (etwa 6 Monate) zu der Gründung von UG/GmbH bereits eine Finanzierungsrunde geplant ist.

Um die Übertragung möglichst steuerneutral zu gestalten, ist es erforderlich, dass eine Übertragung zu Buchwerten im Sinne des § 20 UmwStG anerkannt wird. Voraussetzung ist, dass es sich um einen „Mitunternehmeranteil“ im Sinne des Steuerrechts handelt. Dies ist möglich, indem die GbR zunächst in eine Offene Handelsgesellschaft (OHG) umgewandelt wird und die OHG-Anteile anschließend in die Kapitalgesellschaft eingebracht werden. Häufig praktikabler ist der Weg der Einbringung der GbR-Anteile durch die Gründenden im Wege einer gemischten Sach- und Barkapitalerhöhung, bei welcher die GbR-Anteile (als sog. Sach-Agio) in die Rücklage der Kapitalgesellschaft eingebracht werden. Auch hier ist die Anerkennung eines „Mitunternehmeranteils“ entscheidend. Die Umsetzung setzt in beiden Fällen eine eingehende Steuer- und Rechtsberatung voraus.

Die doppelstöckige Gesellschaftsstruktur

Häufig beschäftigen sich die Gründenden im Rahmen der Gründung auch mit der Frage einer sogenannten doppelstöckigen Gesellschaftsstruktur. Hierbei werden die Anteile der Gründenden an dem Start-up von diesen wiederum durch eine weitere UG oder GmbH gehalten. Hierdurch können die aus der Beteiligung am Start-up erzielten Erlöse steuervergünstigt vereinnahmt werden, da insbesondere Veräußerungsgewinne auf Ebene der UG grundsätzlich zu 95% körperschafts- und gewerbesteuerfrei gestellt sind. Auch hier gilt, dass die Implementierung der Struktur aus steuerlichen Gründen je früher desto besser erfolgen sollte. Denn überträgt der/die Gründende die von ihm bzw. ihr gehaltenen Anteile am Start-up an die Holding-UG erst zu einem späteren Zeitpunkt, können wiederum stille Reserven aufgedeckt werden und damit ein steuerbarer Vorgang bestehen.

Bei der Gestaltung der vorgenannten Regelungen ist schließlich zu beachten, dass Satzungsregelungen auf Grund der Registerpublizität öffentlich einsehbar sind. Möchte man vermeiden, dass die Öffentlichkeit die internen Regelungen (etwa Vesting, interne Mehrheiten) kennen, bietet es sich gegebenenfalls an, Regelungen die nicht gesetzlich zwingend in der Satzung zu verorten sind in einer Gesellschaftervereinbarung außerhalb der Satzung zu verorten. Je nach Regelungsgehalt (z.B. im Rahmen eines als Call Option ausgestalteten Vestings) ist diese allerdings unter Umständen zu beurkunden und würde die Gründungskosten damit erhöhen. In der Praxis sehen die meisten Gründenden in der initialen Gründungsphase von solchen Co-Founder-Agreements ab und regeln soweit es geht die Themen in der Satzung. Dies ist sehr weitgehend möglich und erhöht die ohnehin anfallenden Beurkundungskosten der Satzung nicht.

Über die Autoren: Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital.

Karriere als Streamer: Was sollte man zum Start wissen?

Was du vorab wissen und beachten solltest, wenn du als professioneller Streamer erfolgreich durchstarten möchtest.

Um in die Karriere als Streamer zu starten, braucht es zunächst einmal das passende Equipment. Wer jeden Tag viele Stunden live mit seinem Publikum interagieren möchte, muss zudem in der Lage sein, die ganze Zeit frei sprechen zu können. Die verschiedenen Streaming-Dienste bieten professionellen Streamern attraktive Konditionen, sodass man von diesem Job je nach eigenem Engagement gut leben kann.

Beim neuen Streaming-Dienst Kick kann man Livestreams vom sehr beliebten Plinko Spiel mit 99 % RTP anschauen und gleichzeitig mit den Streamern und ihrem Spiel mitfiebern. Ins Leben gerufen wurde diese Videoplattform in Kollaboration mit einem Krypto Casino und Stake bietet Spiele mit nur 1 % Hausvorteil. Im Plinko Review sind alle Funktionen des ungewöhnlichen Echtgeldspiels detailliert erklärt.

Doch unabhängig davon, welche Art von Content man produzieren möchte, lautet die Frage für Personen, die sich in diesem Bereich selbstständig machen wollen: Worauf kommt es eigentlich an, um eine Karriere als Streamer zu starten?

Kick verändert die Streaming-Landschaft – gutes Einstiegspotential für neue Streamer?

Für Streamer macht sich im Moment vor allem der Streaming-Dienst Kick bezahlt, der überaus faire Konditionen für kreative Inhalte bietet. Die australische Streaming-Plattform ist im Januar dieses Jahres zusammen mit dem Alfa Romeo F1 Team und Stake.com eine überaus interessante Titelsponsoring-Vereinbarung eingegangen.

Von diesem Sponsoring profitiert die Mannschaft von Alfa Romeo in der Formel 1 von hohen Zusatzeinnahmen, auch durch die Verwendung der Corporate Identity des Streaming-Dienstes Kick.

Für Streamer ist Kick sehr interessant, weil es den bestehenden Anbieter Konkurrenz macht. Bestes Argument sind dabei natürliche Umsatzpotentiale. Anders als andere Streaming-Plattformen bietet Kick einen hohen Anteil an der Einnahmenbeteiligung von 95 Prozent.

Um bei Kick erfolgreich zu werden, muss man bestimmte Bedingungen erfüllen

Bei diesem Anbieter dürfen nur volljährige Menschen arbeiten, auch wenn dies per Gesetz schon früher möglich wäre. Anders als bei allen anderen Videostreamingdiensten ist bei den Machern von Kick derzeit ein Konzept im Gespräch, welches eine stundenweise Bezahlung der Streamer vorsieht. Dazu sollte man aber mindestens vier Stunden Zeit pro Tag mitbringen, außerdem jeden Tag arbeiten und aufmerksam mit dem Chat interagieren.

Verdient man bei Twitch und Co. pro Klick oder anteilig an den abgeschlossenen Abos pro Monat, sieht das bislang einzigartige Konzept von Kick einen Stundenlohn für Streamer von 16 US-Dollar vor. Diese Bezahlung liegt in Deutschland oberhalb des Mindestlohns, was den Einstieg ins Streaming-Geschäft von Anfang an einträglich gestaltet.

Weitere Streaming-Dienste mit Verdienstaussichten für Streamer

YouTube zählt als Vorreiter der Videoportale, auf denen kreative Videoproduzenten ein solides Monatseinkommen generieren können. Zurzeit gibt es auf YouTube allerdings nur rund 30 Prozent an Livestreams, das meiste Geld kann man dort mit konventionellen Webvideos verdienen. Bezahlt wird anders als bei Kick nicht pro Stunde geleisteter Arbeit, sondern mit einer vertraglich vereinbarten Vergütung pro 1.000 Views auf ein Video.

Das amerikanische Streaming Unternehmen hat selbst keine konkreten Zahlen veröffentlicht, Video Creator berichten online aber von Verdienstmöglichkeiten von ein bis zwei Euro pro 1.000 Views.

Twitch ist bei Gamern überaus beliebt, zahlt aber weniger

Auf Twitch gibt es ebenso wie beim Streaming-Dienst Kick die Möglichkeit, nebenbei in der Freizeit als Streamer Geld zu verdienen. Bei einer dauerhaften Tätigkeit kann sich allerdings das Auszahlungsverhältnis von Twitch, das bei 50 Prozent liegt, negativ auf die Höhe des Monatseinkommens eines Streamers auswirken.

Um die eigene Reichweite zu erhöhen, ist Twitch aber auf jeden Fall hervorragend geeignet, wenn man im Bereich Gaming als Streamer arbeiten möchte. Die Bezahlung eines Video Creators erfolgt bei Twitch über das Einblenden von Werbeanzeigen. Um an diesem Preismodell teilnehmen zu können, muss ein Streamer mindestens 40 Stunden Videomaterial pro Monat liefern.

Für 100 US-Dollar Einkommen laufen pro Stunde zwei Ads, die dreifache Höhe erhält man am Monatsende von Twitch bezahlt, wenn man die Dauer der stündlichen Werbung auf drei Minuten erhöht. Zusätzlich winken auf Twitch Einnahmen aus den Abogebühren des Kanals sowie durch sonstige Spendengelder der begeisterten Zuschauer.

Diese Gesellschaftsform braucht ein Streamer in Deutschland

Um beruflich als Streamer durchstarten zu können, braucht man nicht sofort für einen fünfstelligen Betrag eine GmbH zu gründen. Als Kleinunternehmer startet man in Deutschland in die Selbstständigkeit und genießt auch noch Vereinfachungen in der Steuererklärung. Hier erklärt das Bundesministerium für Wirtschaft und Klimaschutz auf dem Existenzgründerportal, was man bei dieser Geschäftsform alles beachten muss.

Da die Einnahmen auf Streaming-Diensten wie Twitch aber mit wachsenden Zuschauerzahlen durchaus schnell steigen können, wird unter Umständen schon bald eine andere Gesellschaftsform benötigt. Ab einem gewissen Jahreseinkommen kommt für Streamer dann neben einer GmbH noch die Rechtsform einer Kapitalgesellschaft infrage.

So werden Streamer schneller bekannt im Internet

Wie bei jeder neuen Brand müssen auch Streamer Online Marketing betreiben. Die vornehmlich junge Zielgruppe von Kick, Twitch, YouTube und den anderen Streaming-Plattformen erreicht man sehr gut über soziale Netzwerke. Ads lassen sich dabei so vorbereiten, dass sie für das jeweilige Format passen und bestenfalls durch unterhaltsame Inhalte so überzeugen, dass sie von den Nutzern bereitwillig geteilt werden.

Aber auch um eine durchdachte SEO-Strategie kommen Streamer langfristig gesehen nicht herum. Durch ein reges Interesse an den angebotenen Streaming-Inhalten in Foren oder auf Ratgeberseiten kann eine noch breitere Zielgruppe erreicht werden. Außerdem lassen sich Affiliate-Partnerschaften eingehen, wodurch die eigene Bekanntheit im Pay-per-Click-Verfahren noch weiter vorangetrieben wird.

Essenziell für den Erfolg im Marketing ist aber ein Marketingmix, bei dem die verschiedenen Instrumente der Vermarktung wie Zahnräder ineinandergreifen. Ein Konzept für die bei einigen Streaming-Diensten mindestens vier Stunden langen Livestreams hilft in jedem Fall dabei, die Übertragung spannend und abwechslungsreich zu gestalten.

Für die Interaktion mit den Zuschauern sollte mindestens ein zweiter Monitor vorhanden sein, auf dem der Chat ständig mitgelesen wird. Wer seine Inhalte auch auf seinem Social Media Account bewirbt, kann dort beispielsweise bei TikTok oder Instagram darauf aufmerksam machen, wenn ein neuer Livestream auf einer zahlungskräftigen Plattform ansteht.

Start-up-Know-how, Teil 3: Dunkle Wolken am Himmel – die Geschäftsidee kommt in die Krise

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, den „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Der abschließende dritte Teil widmet sich den Herausforderungen und (Haftungs-)Risiken in der Unternehmenskrise und im Insolvenzverfahren.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Es hätte alles so schön weiter gehen können: von einer wegweisenden Start-up-Idee konnten Investoren überzeugt werden, die Produktentwicklung schritt voran – doch dann das: Corona, der Ukraine-Krieg, Lieferkettenprobleme, Fachkräftemangel und schließlich noch die Zinswende. Meilensteine für die Auszahlung der nächsten Tranche werden nicht erreicht. Das Geld der Investoren sitzt nicht mehr so locker – die weitere Finanzierung der Entwicklung ist nicht mehr gesichert. Oder betrachten wir ein bereits etabliertes Unternehmen, das durch die vorgenannten Aspekte in die Schieflage gerät. Was ist zu tun? Welche Risiken bestehen für die Unternehmensleiter?

Krisenfrüherkennung

In der Regel fällt eine Unternehmenskrise nicht vom Himmel und wird auch nur selten durch ein singuläres Ereignis, einen sogenannten exogenen Schock, ausgelöst. Regelmäßig zeichnet sich die Krise bereits im Vorfeld ab. Und je früher der Geschäftsleiter diese erkennt, umso größer sind die Handlungsspielräume und die Chancen einer Sanierung.

Das hat auch der Gesetzgeber erkannt und mit dem am 01.01.2021 in Kraft getretenen Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) die Mitglieder der Geschäftsführung haftungsbeschränkter Unternehmen wie etwa der GmbH verpflichtet, fortlaufend die Entwicklung, welche den Fortbestand des Unternehmens gefährden könnte, zu überwachen und nötigenfalls geeignete Gegenmaßnahmen zu ergreifen. Verstöße, die zu einem Schaden führen, können den Geschäftsleiter schadensersatzpflichtig machen. Der Unternehmer muss also künftige Risiken erkennen, deren Eintrittswahrscheinlichkeit abschätzen und den notwendigen Präventionsaufwand in ein angemessenes bzw. angepasstes Verhältnis setzen, ohne dabei die Höhe eines möglichen Schadens aus den Augen zu verlieren. Hilfestellungen – gerade für kleine und mittelständische Unternehmen – bieten die auf der Seite des Bundesministeriums der Justiz (BMJ) veröffentlichten Checklisten zur Etablierung eines Krisenfrüherkennungssystems.

Eintritt von Zahlungsunfähigkeit oder Überschuldung

Wenden wir uns nun dem Zeitpunkt des Eintritts der Krise zu. Sobald ein haftungsbeschränktes Unternehmen wie etwa die GmbH, die UG oder die GmbH & Co KG und die AG zahlungsunfähig oder überschuldet sind, ist die Geschäftsleitung verpflichtet, unverzüglich, d.h. ohne schuldhaftes Zögern, einen Insolvenzantrag zu stellen. Zahlungsunfähigkeit bedeutet, dass das Unternehmen nicht in der Lage ist, seine wesentlichen fälligen Verbindlichkeiten im Zeitpunkt der Fälligkeit zu berichtigen. Ist dies der Fall, muss spätestens nach drei Wochen ein Insolvenzantrag gestellt werden. Die Frist darf aber nur dann ausgeschöpft werden, wenn die Aussicht der Beseitigung der Zahlungsunfähigkeit innerhalb der Dreiwochen-Frist besteht.

Die Überschuldung hingegen, bei der das Aktivvermögen der Gesellschaft die Passiva nicht unterschreiten darf, löst eine Antragspflicht nach spätestens sechs Wochen aus. Eine Antragspflicht besteht in diesem Fall allerdings nicht, wenn es eine sogenannte positive Fortbestehensprognose gibt. Diese ist dann gegeben, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten überwiegend wahrscheinlich ist. Und damit schließt sich der Kreis: Die Unternehmensfortführung kann nur dann überwiegend wahrscheinlich sein, wenn für diese Phase ausreichend Liquidität vorhanden ist. Wichtig zu wissen: Die Fristen beginnen mit dem objektiven Eintritt der Insolvenzreife unabhängig davon, ob der Geschäftsführer Kenntnis davon hat.

Versäumt der Geschäftsleiter einer haftungsbeschränkten Gesellschaft es, rechtzeitig einen Antrag zu stellen, droht die persönliche Haftung. Durch das StaRuG ist mit § 15 b Insolvenzordnung (InsO) die persönliche Haftung des Geschäftsleiters nun für alle haftungsgeschränkten Gesellschaften einheitlich normiert. Sind die Antragsfristen verstrichen, gelten die Zahlungen in der Regel nicht mehr als mit der Sorgfalt eines ordentlichen Geschäftsleiters vereinbar und lösen für jeden einzelnen Betrag eine persönliche Haftung aus. Begrenzt ist die Haftung auf den tatsächlichen Schaden, der durch die Zahlungen entstanden ist. Schwierig ist allerdings, dass der Geschäftsleiter einen etwaig geringeren Gesamtschaden beweisen muss.

Für steuerrechtliche Zahlungsverpflichtungen gibt ein eine Spezialregelung. Bleiben geschuldete Zahlungen an die Finanzverwaltung bei Fälligkeit aus, entsteht eine persönliche Haftung des Geschäftsführers nach § 64 Abgabenordnung (AO). Wird der Insolvenzantrag vom Geschäftsleiter rechtzeitig gestellt, so ist im Zeitraum zwischen dem Eintritt der Insolvenzreife und der Entscheidung des Insolvenzgerichts über die Verfahrenseröffnung die Pflicht zur Abführung von Steuern temporär ausgesetzt. Umgekehrt bedeutet dies aber auch, dass der Geschäftsleiter, nachdem er einen Insolvenzantragstellung gestellt hat, aus dem Gesellschaftsvermögen keine Steuerzahlungen mehr leisten darf, ansonsten macht er sich gegenüber der Gläubigergemeinschaft im Insolvenzverfahren schadensersatzpflichtig. Hat der Geschäftsleiter jedoch den Zeitpunkt der Antragsstellung versäumt, haftet er in jedem Fall für die Steuerverbindlichkeiten: Zahlt er diese aus dem Gesellschaftsvermögen, ist er unter dem Aspekt der Masseschmälerung zur Erstattung an die Masse verpflichtet. Zahlt er sie nicht, haftet er gemäß §§ 69, 34 AO gegenüber der Finanzverwaltung.

Beschäftigt das Unternehmen Mitarbeiter, kommt ein weiteres Haftungsrisiko hinzu. Bekanntlich ist es strafbewehrt, wenn Arbeitnehmeranteile zur Sozialversicherung nicht abgeführt werden (§ 266 a Strafgesetzbuch (StGB)). Eine den Steuerverbindlichkeiten vergleichbare Regelung wurde mit der Änderung der InsO nicht geschaffen. Es gelten also die allgemeinen Regeln: Solange die Frist zur Insolvenzantragstellung nicht abgelaufen ist, dürfen und müssen die Sozialversicherungsbeiträge geleistet werden, um eine persönliche Haftung zu vermeiden. Ist die Frist versäumt, droht die persönliche Haftung.

Sonderform der Insolvenz: die Eigenverwaltung

Als Sonderform der Verfahrensabwicklung kennt die Insolvenzordnung die Eigenverwaltung, ein von größeren Unternehmen häufig genutztes Instrument, bei dem die Restrukturierung in der Regel durch einen Insolvenzplan erfolgt. In der Eigenverwaltung hat die Geschäftsführung die wesentlichen Unternehmensentscheidungen sowie die Verwaltung der Insolvenzmasse weiterhin in der Hand, unterstützt durch insolvenzrechtliche Berater. Lediglich zur Prüfung, ob die Eigenverwaltung Nachteile für die Gläubigergesamtheit bringt, wird ein vom Gericht bestellter (vorläufiger) Sachwalter zur Seite gestellt. Während der Eigenverwaltung ist der Geschäftsleiter allen Beteiligten zum Schadensersatz verpflichtet, wenn er schuldhaft seine insolvenzspezifischen Pflichten verletzt. Auch verbotswidrige Zahlungen in der Eigenverwaltung fallen unter diese Regelung.

Vorgehen bei knapper Liquidität

Bei finanziellen Engpässen empfiehlt es sich immer, zeitnah Kontakt mit den Gläubigern aufzunehmen und eine Ratenzahlung zu vereinbaren. Der Geschäftspartner wird bei einer offenen Kommunikation hierzu häufig bereit sein. Durch die Ratenzahlungsvereinbarung, die zu Beweiszwecken immer schriftlich dokumentiert werden sollte, werden die Fälligkeiten geändert. Dies kann für die Feststellung der Frage der Zahlungsunfähigkeit entscheiden sein. So gewinnt das Unternehmen Zeit, Restrukturierungsmaßnahmen zu ergreifen und die Krise hoffentlich zu überwinden.

Neues Instrument: der Restrukturierungsplan

Ein Instrument kann dabei der durch das StaRuG neu geschaffene Restrukturierungsplan sein, ein Instrument zur finanzwirtschaftlichen Restrukturierung. Anwendung findet er bei lediglich drohender Zahlungsunfähigkeit, d.h. wenn ein Unternehmen die fälligen Zahlungsverpflichtungen rechtzeitig erfüllen kann, sich eine Verschlechterung in den kommenden 24 Monaten allerdings bereits abzeichnet. Mit einem Restrukturierungsplan kann dann ein Vergleich mit ausgewählten Gläubigern, ähnlich einem Insolvenzplan, verhandelt werden.

Allerdings sind damit auch neue, sanktionsbewehrte Pflichten des Geschäftsleiters verbunden. So ist dieser verpflichtet, die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters im Interesse der Gläubigergemeinschaft zu betreiben. Verstöße lösen eine Haftung aus.

Da der Eintritt ins Restrukturierungsverfahren nur bei drohender Zahlungsunfähigkeit möglich ist, muss der Geschäftsführer den Eintritt eines Insolvenzgrundes dem Restrukturierungsgericht unverzüglich anzeigen. Verstöße können mit Freiheitsstrafen bis zu drei Jahren oder mit Geldstrafen geahndet werden. Im worst case kann ein Verstoß auch eine Außenhaftung des Geschäftsleiters gegenüber den Gläubigern auslösen.

Rechtzeitig fachkundige Hilfe in Anspruch nehmen

Die Haftungsrisiken für die Unternehmensverantwortlichen in der Krise sind vielfältig. Es empfiehlt sich daher, frühzeitig Experten zu Rate zu ziehen.

Beratungsangebote für alle wirtschaftlichen, finanziellen, personellen und organisatorische Fragen können auch durch Zuschüsse etwa des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) gefördert werden, solange es sich nicht um überwiegend steuer- oder rechtsberatende Themen handelt. Informationen dazu finden sich hier.

Um es mit Max Frisch zu sagen: „Krise kann ein produktiver Zustand sein. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Selbständig machen in der Pflege

Wie sich zwischen Personalmangel und demografischem Wandel eine erfolgreiche Existenz in der Pflege aufbauen lässt.

Wer auf der Suche nach einer Branche mit großem Zukunftspotenzial ist, kommt aktuell an der Pflege nicht vorbei. Denn auf der einen Seite sorgt der demografische Wandel dafür, dass Deutschland immer älter wird und somit auch die Zahl der pflegebedürftigen Menschen immer stärker ansteigt. Schon heute sind es laut Statistischem Bundesamt etwa 4,1 Millionen Menschen. Auf der anderen Seite macht sich jedoch auch der Mangel an Fachpersonal deutlich bemerkbar: Etwa 3,3 Millionen Pflegebedürftige werden zu Hause versorgt – meist von ihren Angehörigen, da ausreichend Heimplätze gar nicht existieren. Da die Bevölkerung nicht nur immer älter wird, sondern gleichzeitig auch viele Pflegekräfte in den kommenden Jahren in Rente gehen werden, wird sich dieser Fachkräftemangel in Zukunft drastisch verstärken. Eine lukrative Branche mit einem Personalproblem – welche Möglichkeit gibt es für Gründer*innen, hier ihren Platz zu finden?

Optionen für Quereinsteiger*innen

Dass es sich bei der Pflege um eine lukrative Branche handelt, ist unumstritten: 44,4 Milliarden Euro – diese Bruttowertschöpfung wurde 2020 laut Bundesministerium für Wirtschaft und Klimaschutz von ambulanten und stationären Pflegeeinrichtungen erzielt. Die Unternehmensberatung Roland Berger geht sogar davon aus, dass es 2030 bereits 84 Milliarden Euro sein werden. Doch wer nun direkt sein eigenes Pflegeunternehmen gründen möchte, sollte sich der Einstiegshürden bewusst werden. Quereinsteiger*innen haben in der Pflegebranche in der Regel zwei Möglichkeiten: Sie gründen entweder einen ambulanten Pflegedienst oder eine Vermittlungsagentur für sogenannte 24-Stunden-Betreuungskräfte. Während ambulante Pflegekräfte Pflegebedürftige je nach Bedarf mehrmals pro Woche oder am Tag besuchen, ziehen bei der 24-Stunden-Pflege oftmals osteuropäische Betreuungskräfte für einige Wochen komplett bei den Pflegebedürftigen ein. Bei den ambulanten Pflegediensten sind die Rahmenbedingungen für eine Gründung aktuell allerdings alles andere als optimal: Selbständige spüren den Fachkräftemangel bei diesem Pflegemodell mit aller Wucht, oftmals suchen sie monatelang vergeblich nach examiniertem Personal. Selbst die etablierten Pflegedienstleister*innen am Markt können die große Nachfrage aktuell nicht mehr bedienen und müssen Kund*innen ablehnen, da ihnen zu wenig Fachpersonal zur Verfügung steht. Auch die Gewinnmarge ist begrenzt. Denn Pflegedienste werden nach Gebührenordnung vergütet – eine freie Preisgestaltung ist somit nicht möglich.

Anders sieht es bei Vermittlungsagenturen für die sogenannte 24-Stunden-Pflege aus. Hier wird das Personal in Osteuropa und nicht in Deutschland rekrutiert. Aufgrund der besseren Bezahlung entscheiden sich viele Osteuropäer*innen dafür, ihre Heimatländer zu verlassen, um einige Monate in Deutschland zu arbeiten. Derzeit gehen weit über 300.000 solcher Arbeitskräfte dieser Form der Beschäftigung nach. Auch bei der Preisgestaltung haben Gründer*innen deutlich mehr Freiraum: Da sie sich an keine Gebührenordnung halten müssen, können sie ihre Preise frei gestalten. Üblich sind in der Regel mehrere hundert Euro Marge, die pro Kund*in und Monat fortlaufend generiert werden.

Gründen via Franchise

Die meisten Gründer*innen machen sich inzwischen über ein Franchisesystem eines bereits am Markt etablierten Players in der Pflegebranche selbständig. Auf diese Weise lässt sich der bürokratische Aufwand, der mit einer Gründung einhergeht, stark minimieren. Insbesondere bei der Vermittlung von osteuropäischen Betreuungskräften braucht es zudem eine gute Netzwerkstruktur – beispielsweise die richtigen Ansprechpartner*innen im Ausland, um das Personal zu beschaffen. Hier profitieren Gründer*innen enorm, wenn sie sich einem bereits funktionierenden Geschäftskonzept anschließen. Allerdings sollten Interessent*innen unbedingt auf die Seriosität des Franchisegebenden achten. Als grenzübergreifende Dienstleistung, bei der die Betreuungskraft zudem noch im Haushalt des Pflegebedürftigen lebt, lauern hier einige juristische Fallstricke, vor denen es nicht nur sich selbst, sondern auch die zukünftigen Kund*innen zu schützen gilt.

Da die 24-Stunden-Pflege gesetzlich noch größtenteils

unreguliert ist, unterscheiden sich die verschiedenen Anbieter*innen am Markt ganz erheblich in ihrer Qualität und setzen ihre Kund*innen nicht selten einem enormen juristischen Risiko aus. Um einheitliche Qualitätsstandards für die Betreuung in häuslicher Umgebung (BihG) zu schaffen, wurde 2021 die Zertifizierung nach DIN SPEC 33454 erarbeitet. Sie ist das einzige Gütesiegel, das aktuell sicherstellt, dass ein(e) Vermittler*in für Betreuungskräfte aus dem EU-Ausland nach gängigen Qualitätskriterien, transparent und im Sinne des Verbraucher*innenschutzes arbeitet. Für eine weitere Einordnung der Seriosität können sich Gründer*innen auch an der Stiftung Warentest orientieren, die ebenfalls Anbieter*innen evaluiert und die Ergebnisse veröffentlicht – letztmalig im Mai 2017.

Langfristige Unterstützung

Neben der Einhaltung zahlreicher juristischer Grundlagen und Rahmenbedingungen sollte für Gründer*innen bei der Wahl eines/einer Franchiseanbieter*in selbstverständlich auch im Vordergrund stehen, wie viel Unterstützung sie während des Gründungsprozesses und im weiteren Verlauf der Zusammenarbeit erhalten. Zu einer erfolgreichen Franchisekooperation gehört mehr als nur die reine Zahlung einer Franchisegebühr. Gründer*innen können durchaus erwarten, dass sie bei allen wichtigen Schritten unterstützt werden – und das nicht nur am Anfang. Regelmäßige Schulungen und feste Ansprechpartner*innen für Rückfragen im Mutterunternehmen sollten Standard sein. Auch ein umfangreiches Franchisehandbuch sollte zur Verfügung gestellt werden, in dem Gründer*innen sämtliche Betriebsabläufe und Standards jederzeit nachlesen können.

Die Bekanntheit des Unternehmens stellt ebenfalls ein wichtiges Kriterium dar. Ist das Unternehmen bereits als erfolgreiche Marke etabliert und haben sich bestehende Standorte schon einen guten Ruf erarbeitet, profitieren davon auch Neueinsteiger*innen – insbesondere in der Pflegebranche, in der die Auswahl des/der richtigen Anbieter*in oftmals mit vielen Emotionen verbunden ist, weil sich Angehörige nur das Beste für ihre pflegebedürftigen Verwandten wünschen. Beim Stichwort „Standorte“ spielt selbstverständlich auch der Gebietsschutz eine wichtige Rolle. Damit sich zwei Franchisenehmer*innen eines Unternehmens nicht in derselben Region Konkurrenz machen, sollte dieser immer schriftlich zugesichert werden. Um sich juristisch abzusichern, sollte der gesamte Franchisevertrag vor der Unterzeichnung außerdem gründlich von einem Anwalt bzw. einer Anwältin geprüft werden.

Job mit Herz

Bevor Interessent*innen sich in die Selbständigkeit in der Pflegebranche stürzen, sollten sie allerdings in sich hineinhorchen, ob diese Art der Tätigkeit zu ihnen passt. Ein(e) Vermittler*in von Betreuungskräften hat deutlich mehr Aufgaben, als Informationen und Personalvorschläge von A nach B zu versenden. Er/sie muss Interessent*innen beispielsweise genau über den Leistungsumfang und die Grenzen der Betreuungsform sowie über die rechtlichen Rahmenbedingungen informieren und eine umfangreiche Begleitung seiner/ihrer Kund*innen sicherstellen. Auch wenn man als Quereinsteiger*in selbst nicht die Betreuung der Pflegebedürftigen übernimmt, sollte die soziale Komponente des Jobs nicht unterschätzt werden.

Wer Freude am Umgang mit Menschen hat, ein sicheres Auftreten und gute Verkaufsfähigkeiten besitzt, hat in dieser Branche jedoch gute Chancen. Im Kontakt mit Kund*innen sind außerdem Umsichtigkeit, Empathie und Freundlichkeit sowie ein kühler Kopf in herausfordernden Situationen hilfreich. Wer sich eine sinnstiftende Tätigkeit wünscht und das Leben von Pflegebedürftigen aktiv verbessern möchte, sollte den Schritt in diese Form der Selbständigkeit wagen. Allerdings sollte er/sie sich auch darüber bewusst sein, dass mit dem Job eine gewisse Verantwortung einhergeht.

Der Autor Markus Küffel ist Gesundheitswissenschaftler, examinierte Pflegefachkraft und Geschäftsführer der Pflege zu Hause Küffel GmbH

Eigene Geschäftsräume: Diese 5 Kriterien sind bei der Auswahl entscheidend

Die eigenen Räumlichkeiten stellen bei vielen Gründer*innen den ersten großen Schritt von der Idee zum echten Business dar. Genau deshalb ist die Auswahl der Geschäftsräume so wichtig. Sie müssen zum aktuellen Status des Unternehmens passen und gleichzeitig flexibel genug für mögliche Veränderungen sein. Der Preis sollte stimmen, die Lage sowieso. Die perfekte Immobilie muss also einiges mitbringen. Diese fünf Kriterien sind zu beachten.

Die Lage

Die Lage ist nicht nur bei Privatpersonen eines der entscheidenden Kriterien, wenn es um die Miete von Räumlichkeiten geht. Auch Unternehmer*innen wünschen sich den besten Standort für ihre Firma.

Wie dieser aussieht, hängt vom Business und der Branche ab, da die Anforderungen sehr unterschiedlich sein können. Dementsprechend ist das Thema Standortwahl neben Faktoren wie dem Aufstellen des Businessplans und der Finanzierung ebenso eine komplexe Angelegenheit, die gut überlegt und analysiert sein will.

Zudem müssen gerade am Anfang wahrscheinlich ein paar Abstriche gemacht werden, um eine kostengünstige Immobile zu finden:

- Ladenfläche: Wer tatsächlich eine Verkaufsfläche braucht, auf der Kund*innen Waren ansehen und bedient werden können, der ergattert im Idealfall Geschäftsräume in zentraler Lage. Der Standort ist für den Erfolg das A und O. Der Einzelhandel ist auf Laufkundschaft angewiesen und muss deshalb von den Menschen gesehen werden können. Eine solche Lage kostet im Vergleich zur Größe in der Regel am meisten.

- Dienstleistungen: Räume für Dienstleistungen (z. B. Friseur*innen, Schneider*innen oder ähnliches) können bei der Lage etwas flexibler sein. Natürlich sind hier ebenfalls zentrale Standorte ideal. Eine gute Lage kann sich allerdings ebenso in einer Nachbarschaft mit wenig Konkurrenz befinden oder dort, wo die Zielgruppe für die eigene Dienstleistung wohnt.

- Industrie und Fertigung: Unternehmen, die Produkte produzieren oder große Mengen lagern müssen, brauchen vor allem Platz. Die zentrale Lage in der Innenstadt wäre hier kontraproduktiv. Das Gewerbegebiet am Stadtrand ist oftmals die bessere Lösung.

- Büros: Büroräumlichkeiten sind fast überall zu finden. Hier bleibt tatsächlich die Frage, ob es von Anfang an die schicken Immobilien in der Innenstadt sein sollen oder ob eine günstigere Gegend zunächst gleichermaßen funktioniert und die Anforderungen erfüllt.

Die Ausstattung

Neben der Lage spielt die Ausstattung eine wichtige Rolle. Damit sind nicht nur Features wie eine Klimaanlage oder eine Außenfläche gemeint. So müssen Räumlichkeiten für die Gastronomie mit mehreren Toiletten ausgestattet sein, Ladenflächen sollten ausreichend Schaufenster aufweisen und selbst das einfache Büro muss unter gewissen Umständen und ab einer bestimmten Mitarbeiterzahl einen Pausenraum haben.

Einige Branchen haben rechtliche Anforderungen zu erfüllen, andere Unternehmen – gerade beim Kundenkontakt – müssen darauf achten, dass die Geschäftsräume einladend wirken. Die Räume müssen zum Business und den entsprechenden Anforderungen passen.

Ein weiterer Faktor – gerade in diesen Zeiten – ist die Energieeffizienz. Um Geschäftsräume zu betreiben, fallen die üblichen Nebenkosten an. Diese sind je nach Branche und Business nicht zu unterschätzen, weshalb die Räumlichkeiten in Sachen Energieeffizienz modernen Standards genügen sollten. Das spart Unternehmern langfristig Geld.

Da Industrie und Gewerbe die größten Energieverbraucher sind, gibt es auf politischer Seite starke Bemühungen – welche vor allem die großen Unternehmen betreffen – um die Wirtschaft verstärkt in die Pflicht zu nehmen und Einsparpotenziale auszuschöpfen.

Größe und Flexibilität

Die Größe ist ein entscheidendes Kriterium für die Wahl der Geschäftsräume. Was zunächst naheliegend klingt, ist letztlich eine weitreichende Abwägung. Denn gerade direkt nach der Gründung kommt das Unternehmen mit vergleichsweise wenig Fläche aus. Vielleicht soll es nur der kleine Laden sein oder ein Büro, das der noch geringen Belegschaft reicht. Doch was passiert, wenn das Business wächst?

Dann braucht es mehr Platz. Neue Mitarbeiter*innen kommen hinzu oder rechtliche Rahmenbedingungen greifen und schreiben nun zum Beispiel einen Pausenraum oder weitere Toiletten vor. Sind die Räume flexibel genug, um das Unternehmen langfristig erweitern zu können? Oder sind größere Räumlichkeiten von Anfang an die bessere Idee? Oder wird im Zweifel ein erneuter Umzug in Kauf genommen?

Die Frage nach der Größe hängt vom aktuellen Stand des Unternehmens, von der Branche und den damit verbundenen Anforderungen, aber auch von der unternehmerischen Weitsicht ab.

Kosten

Kein Unternehmen hat Geld zu verschenken, weshalb möglichst niedrige Mietkosten zu den wichtigsten Kriterien gehören. Mit der Miete, die Monat für Monat zu bezahlen ist, hört es aber nicht auf. Bei der Auswahl der neuen Geschäftsräume sollten möglichst alle Kosten berücksichtigt werden, um eine fundierte Entscheidung zu treffen.

- Miete: Die Miete hängt maßgeblich von den oben genannten Kriterien Lage, Ausstattung, Größe ab. Gerade direkt nach der Gründung sind hier meist Kompromisse zu machen.

- Maklerkosten: Unternehmen können auf eigene Faust auf die Suche gehen und zum Beispiel die bekannten Portale im Internet nutzen. Vermutlich liegen die besseren Objekte aber in den Händen von Makler*innen. Diese verlangen bei Abschluss des Mietvertrages eine Provision. Manchmal übernimmt diese die Vermieterseite. Nicht selten werden aber die Unternehmer*innen zur Kasse gebeten, da im Bereich der Gewerbevermietung das Bestellerprinzip nicht greift.

- Nebenkosten: Die Energiekosten steigen und das macht sich auch bei den Gewerbeflächen bemerkbar. Strom und Gas müssen bezahlt werden, weshalb die Immobilie im Idealfall eine hohe Energieeffizienz aufweist. In jedem Fall sollten sich Interessierte im Vorfeld über die genauen Nebenkosten informieren. Nur so lässt sich eine realistische Gesamtmiete ermitteln.

Umbauten: Selten sind Gewerbeflächen genau so, wie sie zum Business passen. Bevor der Mietvertrag unterschrieben wird, sollten Fachleute einschätzen, wie viel mögliche Anpassungen und Umbauten kosten und wie lange diese dauern. Denn ein verspäteter Einzug in die Geschäftsräume kann eventuell die laufenden Prozesse stören und damit Kosten verursachen.

Vertragliches

Die Räumlichkeiten überzeugen, die Lage stimmt, die Kosten liegen im Budget. Es geht an die Vertragsunterschrift. Vor der Unterzeichnung sollte der Vertrag genau geprüft werden.

Der Mietvertrag muss einige Standardregeln erfüllen. Bei einem Gewerbemietvertrag kommen allerdings einige weitere Punkte hinzu. Was ist zum Beispiel der genau Mietgegenstand? Welche Räumlichkeiten, Außenflächen, Lagerräume und Ausstattungsgegenstände gehören zur Mietvereinbarung und können dementsprechend genutzt werden? Weiterhin muss ein Geschäftszweck formuliert werden. Es wird also festgelegt, welche gewerbliche Nutzung in den Räumen erlaubt ist.

Ein potenziell wichtiger Punkt ist der Konkurrenzschutz. Wird ein solcher Schutz vereinbart, darf von Seiten der Vermietung in unmittelbarer Nähe nicht an die Konkurrenz vermietet werden. Ein weiterer Unterschied zu privaten Mietverträgen besteht außerdem darin, dass häufig eine feste Mietdauer vereinbart wird. Mieter*innen erhalten dann meist ein Optionsrecht, um den Vertrag zu verlängern.

Es kann durchaus von Vorteil sein, wenn die Mietdauer nicht zu lange angesetzt ist. Denn vielleicht muss sich das Unternehmen irgendwann erweitern und in neue Räumlichkeiten umziehen. Andererseits bringt ein befristeter Vertrag eine gewisse Planungsunsicherheit mit sich.

Einen Sonderfall stellt das sogenannte Mischmietverhältnis dar, bei dem Wohn- und Gewerberäume in derselben Immobilie untergebracht sind. Die Ladenfläche befindet sich beispielsweise im Erdgeschoss, die Wohnung direkt darüber. Hier muss genau geprüft werden, welcher Schwerpunkt vorherrscht und welche Vorschriften und vertraglichen Bedingungen dementsprechend gelten.

Rechtliche Belange sollten in jedem Fall von einem Fachmann oder einer Fachfrau geprüft werden, bevor es zur Unterschrift kommt.

Was Gründer*innen über die Kleinunternehmerregelung wissen sollten

Die Kleinunternehmerregelung erleichtert die Buchhaltung und kann gerade für unerfahrene Unternehmer*innen eine gute Wahl sein.

Die Kleinunternehmerregelung als Alternative zur Regelbesteuerung

Wer ein neues Unternehmen gründet oder in die Selbstständigkeit startet, muss sich mit zahlreichen steuerrelevanten Fragen auseinandersetzen. Neben der Wahl der richtigen Rechtsform spielt auch die Art der Besteuerung eine wichtige Rolle. Normalerweise unterliegen Unternehmen und Selbstständige der sogenannten Regelbesteuerung. Sie müssen also Umsatzsteuer auf ihre Leistungen erheben und diese an das Finanzamt abführen. Im Gegenzug können sie Vorsteuer anmelden.

Voraussetzungen für die Kleinunternehmerregelung

Unternehmen oder Selbstständige können sich auf Antrag von der Umsatzsteuer befreien lassen. Diesem wird nur stattgegeben, wenn das Unternehmen pro Jahr nicht mehr als 22.000 Euro an umsatzsteuerpflichtigen Umsätzen einnimmt und die Einnahmen im Folgejahr voraussichtlich nicht über 50.000 Euro liegen werden. Sobald die Grenze von 22.000 Euro überschritten wird, müssen Kleinunternehmer*innen im Folgejahr zur Regelbesteuerung wechseln.

Wie Gründer*innen die Kleinunternehmerregelung in Anspruch nehmen können

Wenn Sie sich selbstständig machen, müssen Sie dies beim Finanzamt anzeigen. Das geschieht über den Fragebogen zur steuerlichen Erfassung. Dort können Sie angeben, dass Sie als Kleinunternehmer*in geführt werden möchten. Sobald Sie die Umsatzgrenze erreichen, müssen Sie sich selbst darum kümmern, dass im Folgejahr die Regelbesteuerung gilt. Das Finanzamt wird sie unter Umständen darauf hinweisen, erfährt aber erst von ihren Umsätzen, wenn sie die Steuererklärung abgegeben. Dann wäre es aber schon zu spät.

Überprüfen Sie deswegen immer am Ende des Jahres, ob Ihr Umsatz unter 22.000 Euro liegt. Für den Wechsel zur Regelbesteuerung ist rechtzeitig eine Umsatzsteuer-Identifikationsnummer zu beantragen. Das können Sie beim Bundeszentralamt für Steuern tun. Dieses erteilt Ihnen dann eine Nummer, die auch in allen anderen EU-Staaten gültig ist, was den innereuropäischen Verkehr von Waren und Dienstleistungen erleichtern soll.

Die Vor- und Nachteile der Kleinunternehmerregelung

Die Kleinunternehmerregelung bringt eine ganze Reihe an Vorteilen mit sich, hat aber auch ein paar Nachteile, sodass jede(r) Gründer*in individuell abwägen sollte, ob sie für ihn/sie infrage kommt.

- Vereinfacht die Buchführung;

- Umsatzsteuer-Voranmeldungen entfallen;

- Private Kund*innen sparen bis zu 19 % Umsatzsteuer;

- Einkommensüberschussrechnung zur Gewinnermittlung genügt

- Der Vorsteuerabzug entfällt:

- Kund*innen und Lieferant*innen wissen, dass Ihr Umsatz niedrig ist

Die fehlende Möglichkeit zum Vorsteuerabzug ist für diejenigen Gründer*innen ein Problem, die wissen, dass sie bereits im ersten Jahr viele Investitionen tätigen werden. Denn für diese müssen sie dann die volle Umsatzsteuer entrichten und können sie sich nicht vom Finanzamt zurückholen.

Gründer*innen, die aber nur wenige laufende Kosten haben, profitieren durchaus von der Kleinunternehmerregelung. Denn sie bedeutet weniger Verwaltungsaufwand. Bei der Buchhaltung eines Kleinunternehmers spielt die Umsatzsteuer nämlich keine Rolle. Dementsprechend müssen Kleinunternehmer*innen keine Bilanzen erstellen, sondern können die durchaus einfachere EÜR zur Ermittlung ihres Gewinns anwenden. Freiberufler*innen können auch nach dem Erlöschen des Kleinunternehmerstatus weiterhin die EÜR nutzen.

Nicht zu verwechseln mit dem Kleingewerbe

Auch wenn die Begriffe sehr ähnlich sind, aber mit einem Kleingewerbe hat das Kleinunternehmen nichts zu tun. Grundsätzlich können alle Unternehmer*innen mit einem Jahresumsatz unter 22.000 Euro die Kleinunternehmerregelung in Anspruch nehmen. Dazu gehören Selbstständige, Freiberufler*innen und auch Gewerbetreibende.

Manche dieser Gewerbetreibende führen ein sogenanntes Kleingewerbe. Dieses hat aber nichts mit den Umsatzsteuerregelungen zu tun. Vielmehr handelt es sich dabei um ein Gewerbe, das sich nicht an die Vorschriften des Handelsgesetzbuches halten muss.

Dementsprechend wird ein Kleingewerbe nicht in das Handelsregister eingetragen. Auch die Pflicht zur doppelten Buchführung sowie zur Erstellung von Bilanzen entfällt. Dennoch müssen sich Kleingewerbetreibende beim Gewerbeamt und beim Finanzamt anmelden. Bei letzterem können sie dann genauso wie Freiberufler*innen und Selbstständige die Kleinunternehmerregelung wählen.

Grundsätzlich gelten die meisten Gewerbe als Kleingewerbe, sofern es sich nicht um eine Handels- oder eine Kapitalgesellschaft handelt. Doch auch der Jahresumsatz, die Mitarbeitendenzahl und andere Faktoren spielen die Bewertung mit ein. Im Zweifel sollten sich Gründer*innen steuerrechtlich beraten lassen.

Dein kostenloser Finanzplan für den Start

StartingUp stellt dir einen kostenlosen Finanzplan für deine 3-Jahres-Planung zur Verfügung. Das Excel-Tool kannst du sofort gratis downloaden (auf Gründerberater.de).

Durch den Finanzplan erhalten sie eine Gewinn- und Verlustrechnung für die ersten drei Geschäftsjahre deines neuen Unternehmens. Ferner zeigt der Finanzplan eine Vorschau der Liquidität für die ersten drei Geschäftsjahre. Außerdem bietet dir der Finanzplan Charts und Auswertungen der wichtigsten Kennzahlen, und du erfährst, wie hoch möglicherweise dein verbleibender Kapitalbedarf ist. Bitte fülle im Finanzplan nur die Rot hinterlegten Zellen der Excel-Tabelle aus – mache auf dem ersten Sheet alle notwendigen Angaben zum Unternehmen, inklusive dem Startdatum und zur Art der Tätigkeit (Dienstleistung oder Handel).

Hier geht’s zum Download deines Finanzplans auf gruenderberater.de

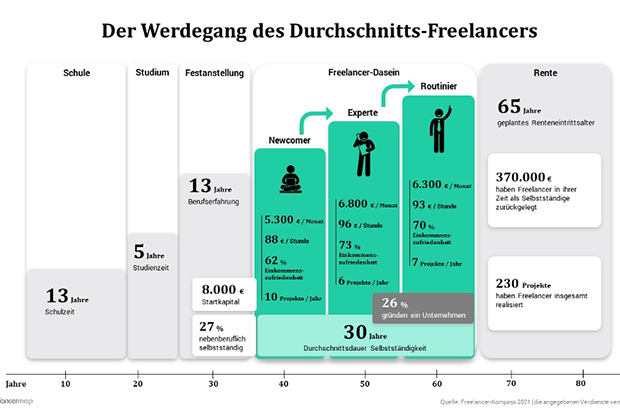

Selbständig als Freelancer: Zahlen, Fakten, Infos

Anlässlich des Jahrestags der Freelancer (14. Mai) skizzieren wir den typischen beruflichen Werdegang eines Freelancers: von 8.000 Euro Startkapital zu 370.000 Euro Renten-Rücklagen.

„Wenn ich groß bin, werde ich Freelancer!“ – Diesen Satz haben sicher die wenigsten schon einmal aus einem Kindermund gehört. Die Selbständigkeit gehört zu der Art von Wunschvorstellungen, die sich erst mit dem Alter herauskristallisieren. So lautet auch das Ergebnis der Analysen von freelancermap. Unabhängig davon, in welcher Phase sich die Freiberuflichen befinden: Mehr als 60 Prozent sind glücklich mit ihrer Einkommenssituation, welche aus durchschnittlich 94 Euro pro Stunde resultiert und in 370.000 Euro Renten-Rücklagen mündet. Zum ‚Tag des Freelancers‘ am 14. Mai 22 hat freelancermap die Umfragewerte aus seinem Freelancer-Kompass 2021 unter die Lupe genommen, um den Lebenslauf von Selbständigen nachzuzeichnen.

Von der Theorie in die Praxis: 27 Prozent gehen die ersten Schritte als Nebenberufler

Die Schulbank müssen alle drücken, auch zukünftige Freelancer. In diesen ersten zwölf beziehungsweise dreizehn Jahren zeichnen sich oftmals die Interessensgebiete ab, welche in einem Studium weiterverfolgt werden. Nach durchschnittlich fünf Jahren an einer akademischen Einrichtung halten 76 Prozent der späteren Freiberufler einen Abschluss in der Hand, 43 Prozent von ihnen gingen auf eine Universität. Nach rund 18 Jahren gilt die theoretische Ausbildung demnach als vorerst abgeschlossen und der Schritt in die berufliche Praxis wird unternommen. In Festanstellung verbringt der typische Freelancer dann jedoch erst einmal ebenso viel Zeit wie in der Schule: dreizehn Jahre. Hier werden vor allem erste Erfahrungswerte gesammelt und Branchenkenntnisse vertieft. Bevor der endgültige Abschied von der Festanstellung stattfindet, probieren sich 27 Prozent der Befragten vorerst als nebenberufliche Freelancer aus.

Alles auf Anfang: Newcomer achten besonders auf ein stabiles Einkommen

Diejenigen, die den Schritt in die Selbständigkeit wagen, sind im Schnitt 36 Jahre alt und verfügen über ein Startkapital von 8.000 Euro. Wenn sie auch fest im Leben stehen, im Freelancer-Business sind sie Newcomer. Hier zählt nicht nur die berufliche Erfahrung oder fachliche Expertise: Ein Solo-Unternehmen zu führen will ebenso gelernt werden. Dafür spricht beispielsweise, dass erfahrene Freelancer ein Startkapital in Höhe von 15.000 Euro empfehlen. In den ersten Jahren verlangen Newcomer außerdem einen vergleichsweise geringen Stundensatz von 88 Euro. Zugleich haben 56 Prozent der Starter hohe Einkommenserwartungen. Während der Stundensatz also in dieser Phase am niedrigsten ist, befindet sich die Zahl der Projekte mit zehn pro Jahr auf dem Maximum.

38 Prozent der Newcomer empfinden zudem ein schwankendes Einkommen als unangenehm. „Der Grund dafür könnte in der vorangegangenen Festanstellung liegen. Das Phänomen eines schwankenden Einkommens gab es dort nicht. Daher werden womöglich derart viele Projekte angenommen und im Schnitt auch 48 Stunden die Woche gearbeitet“, vermutet Thomas Maas, CEO von freelancermap, und führt fort: „Newcomer sind außerdem für die Buchhaltung eigenverantwortlich. Auch hierfür waren vorher Arbeitgeber zuständig. Bis eine Routine für die organisatorischen Prozesse entwickelt wird, kann es etwas dauern. Daher empfinden beispielsweise 24 Prozent der Newcomer die Buchhaltung als nervig. Der Wert nimmt ab, je länger Freelancer ihrem Job nachgehen.“

Experten-Status ist gefestigt: Abwechslung im Job als höchstes Gut

Mit den Jahren kommt die Erfahrung. Im Alter von 46 bis 55 Jahren hat sich der Freelancer zu einem wahren Experten entwickelt. Er kennt seine Branche genauestens und weiß seine Fähigkeiten effizient einzusetzen. Daher verlangt der erfahrene Freiberufler durchschnittlich einen Stundensatz von 96 Euro, reduziert seine wöchentliche Arbeitszeit von 48 auf 45 Stunden und bearbeitet jährlich nur noch sechs Projekte. Der Experte befindet sich sozusagen in der Blüte seines Freelancer-Daseins. Das bestätigt auch die Frage nach der Einkommenszufriedenheit: 73 Prozent der Experten sind glücklich mit den verlangten Honoraren.

Thomas Maas erklärt: „Nach rund zehn Jahren Erfahrung im Freelancer-Business haben die Experten sich einen Status in der Branche geschaffen, aber auch ihren eigenen Workflow gefunden. Daraus resultieren die kürzeren Arbeitszeiten und der höhere Stundensatz. Mit Hürden wie dem schwankenden Einkommen können sie besser kalkulieren und die Buchhaltung ist für 81 Prozent der Befragten kein Hindernis mehr. Eine deutlich größere Rolle wiederum spielt nun dafür die Abwechslung: Freelancer der Experten-Ebene wollen lieber vielfältige Projekte annehmen, als ein hohes Einkommen zu generieren. Auch ziehen rund 27 Prozent von ihnen in dieser Phase in Betracht, den nächstgrößeren Schritt zu gehen und ein Unternehmen zu gründen.“

Mit Routine in die Rente: Angst vor schwankendem Einkommen steigt erneut

Wer 20 Jahre lang im Freelancer-Business tätig war, gehört ohne Frage zu den Routiniers unter den Freiberuflichen. Die Zahl der jährlichen Projekte pendelt sich bei sieben ein und die Arbeitszeit bleibt konstant bei 45 Stunden pro Woche. Die „alten Hasen“ legen ebenfalls einen größeren Wert auf die Projektvielfalt, obwohl der Stundensatz in dieser Phase auf 93 Euro sinkt. Zwar bestätigen 70 Prozent, dass sie mit ihren Honoraren zufrieden sind, doch nimmt zugleich auch die Angst vor einem schwankenden Einkommen kurz vor der Rente wieder zu.

„Besonders mit Blick auf den Ruhestand verstärkt sich das Bedürfnis nach finanzieller Absicherung“, sagt Thomas Maas und ergänzt: „Im Alter von 65 Jahren verabschieden sich die Routiniers in der Regel aus der Arbeitswelt. Damit sind sie durchschnittlich etwa ein Jahr länger berufstätig als ihre festangestellten Mitstreiter . Bis zu diesem Zeitpunkt werden Freiberufler im Schnitt 370.000 Euro angespart und 230 Projekte realisiert haben. Diese, aber auch etliche weitere, sind beachtliche Leistungen, die Anerkennung verdienen.“

Recht für Gründer: Umwandlung der GbR in eine GmbH

Von der GbR zur GmbH: Von der Idee der Zusammenarbeit zur professionellen Unternehmung.

Mit 195.474 Gesellschaften des bürgerlichen Rechts (GbR) (Stand 2022, Quelle: destatis.de) gehört diese Gesellschaftsform mit Abstand zu der beliebtesten Personengesellschaften in Deutschland.

In meiner Beraterpraxis als Rechtsanwalt für Gesellschaftsrecht sehe ich oft GbR-Gesellschaften entweder ohne schriftlichen Vertrag oder unter Verwendung eines Vertragsmusters mit standardisierten Textbausteinen und Alternativen zum Ankreuzen. Wobei die Alternativen oft nicht mehr in den finalen Vertrag eingeflossen sind. “Das hat uns keiner gesagt!” bzw. “Unser Steuerberater hat uns dieses Muster gegeben, aber nicht erklärt.” höre ich in der Beratung oft, wenn etwas schief gelaufen ist.

An dieser Stelle mein Tipp: Dein Steuerberater macht deine Abschlüsse und berät dich zu Unternehmenszahlen und dein Anwalt berät dich in gesellschaftsrechtlichen Anliegen.

Wenn die Unternehmen aus der Startphase der Gründung herauswachsen, stellen Gesellschafter schnell fest, dass eine GbR mittel- und langfristig nicht professionell aussieht, nicht zu den bestehenden Verhältnissen passt oder ihnen klar wird, dass sie immer noch mit ihrem gesamten Privatvermögen haften.

Eine Lösung ist nach kurzer Recherche zügig gefunden: die GmbH

An dieser Stelle ist vorweg zu sagen, dass die formellen Anforderungen an eine GmbH und der Inhalt der Gesellschaftssatzung noch wichtiger sind als bei der GbR. Hier solltet ihr euch unbedingt Gedanken machen über Abstimmungs- und Beschlussfassungsregeln, Eintritt- und Austrittsmöglichkeiten von Gesellschaftern, die Übertragung und Einziehung von Gesellschaftsanteilen sowie Nachfolge- oder Beendigungsvoraussetzungen.

Vorteile der GmbH aus Sicht des Juristen & Unternehmers

1. Beschränkte Haftung

Die GmbH haftet nur mit ihrem Gesellschaftsvermögen, also mit den Werten, die der GmbH gehören. Hierin liegt der größte zivilrechtliche Vorteil: Eine persönliche Haftung der Gesellschafter mit ihrem Privatvermögen besteht nicht! Dies gilt ab dem Zeitpunkt der Eintragung der Gesellschaft in das Handelsregister.

2. Rechtspersönlichkeit der GmbH

Als Kapitalgesellschaft gehört die GmbH zu den juristischen Personen mit eigener Rechtspersönlichkeit, d.h. sie kann Träger von Rechten und Pflichten sein und prozessrechtlich klagen bzw. verklagt werden, Eigentum begründen und übertragen.

3. Hohes Ansehen im Geschäftsverkehr

Eine GmbH führt im Vergleich zur GbR zu einer größeren Gläubigerakzeptanz bei Kreditgebern und zu einem professionelleren Erscheinungsbild. Banken und Kreditinstitute mögen klare Unternehmensstrukturen, einheitliche und vergleichbare Bilanzen und gewähren einer GmbH eher höhere Darlehen ohne Bürgschaften als im Vergleich zu Personengesellschaften, die grundsätzlich erstmal nicht bilanzierungspflichtig sind.

4. Rechtssicherheit aufgrund gefestigter Rechtsprechung

Rechtsnormen finden sich u.a. im GmbH-Gesetz, Handelsgesetzbuch und ergänzend im Aktiengesetz. Die Rechtsprechung zur GmbH ist weitgehend gefestigt. Die bei den Landgerichten eingerichteten Handelskammern kennen sich erfahrungsgemäß sehr gut aus.

5. Flexible Partizipation an Gesellschaftsanteilen

Während GbR-Anteile immer nur im Ganzen pro Kopf von einem Gesellschafter an einen anderen übertragen werden können, sind GmbH-Anteile am Gesellschaftskapital z.B. zu je 1 EUR-Geschäftsanteil teilbar und übertragbar, so dass auch kleinere Anteile veräußert und übertragen werden können.

Die Spielregeln bei einer Umwandlung: Das Umwandlungssteuergesetz (UmwStG)

Das UmwStG beschreibt im Wesentlichen 4 Umwandlungsarten: die Verschmelzung, die Spaltung, die Vermögensübertragung und den Formwechsel.

In allen Fällen geht das Vermögen des Ausgangsunternehmens gegen Gewährung von Gesellschaftsrechten auf das Zielunternehmen über. Das UmwStG enthält dazu Regelungen, Umwandlungsvorgänge steuerneutral zu ermöglichen, wenn bestimmte “Spielregeln” eingehalten werden.

Varianten, eine Personengesellschaft im Rahmen einer Gesamtrechtsnachfolge in eine Kapitalgesellschaft, z.B. eine GmbH umzuwandeln, wären also folgende:

- Verschmelzung durch Aufnahme (der Personengesellschaft) … dabei wird das Vermögen der Personengesellschaft auf eine bestehende, bereits vorhandene GmbH übertragen

- Formwechsel der Ausgangs-Personengesellschaft ... dabei wird die Rechtsform einer Personengesellschaft geändert zur Gründung einer GmbH

- Verschmelzung zur Neugründung ... dabei wird das Vermögen einer Personengesellschaft + eines weiteren Rechtsträgers auf eine neu zu gründende GmbH übertragen

- Aufspaltung ... dabei wird nur ein Teil des Vermögens einer Personengesellschaft auf eine oder 2 bestehende bzw. neu zu gründende GmbH's übertragen

Die Herausforderung in Bezug auf die GbR ist jedoch, dass das UmwStG für alle zuvor genannten Varianten diese nicht als übertragenden Rechtsträger vorsieht. Daraus folgt, dass eine direkte Umwandlung - wie zuvor beschrieben - der GbR in eine GmbH im Rahmen einer Gesamtrechtsnachfolge ausscheidet.

Zwei smarte Möglichkeiten der Umwandlung

Bevor ich die m.M. nach eleganten bzw. smarten Umwandlungsmöglichkeiten skizziere, möchte ich noch auf zwei Punkte hinweisen:

1. Entscheidend für die erfolgreiche Umwandlung einer GbR in eine GmbH ist nach meiner Erfahrung das Zusammenspiel der fachlichen Dienstleistungen bzw. die agierenden Berufsträger: Rechtsanwalt, Steuerberater und Notar.

Im Idealfall erstellt der Rechtsanwalt verständliche, gut durchdachte und vor allem zu den Gesellschaftern passende Verträge - diese hat er vorher mit dem Steuerberater abgestimmt, welcher zudem selbstverständlich ordentliche GbR-Abschlüsse beisteuert – und der mitdenkende Notar beurkundet nicht blind, sondern hinterfragt bei evtl. Ungenauigkeiten und sorgt für die reibungslose Kommunikation mit dem Registergericht.

2. Die zweite Voraussetzung für eine erfolgreiche Umwandlung müssen die Gesellschafter selbst mitbringen: nämlich Weisheit, den zuvor genannten Berufsträgern zu vertrauen, wenn möglich ihr Business bzw. das operative Unternehmenshandeln geduldig zu erklären und sich beraten lassen. Denn das unter 1. beschriebene kann nicht aus einer Mustervorlage, einem Blogbeitrag oder einem Youtube-Video entnommen werden oder eins-zu-eins auf alle Umwandlungsvorhaben standardisiert angewandt werden, sondern das ist das professionelle Gesamtpaket – wofür schließlich Beratungshonorare und Gebühren gezahlt werden.

Buchwertneutrale Einbringung der GbR

Um die o.g. positiven Effekte der Steuerneutralität zu erreichen, ist je nach individueller Ausgangslage ein Zwischenschritt erforderlich, nämlich die Eintragung der Firma (hier GbR) in das Handelsregister als OHG (Offene Handelsgesellschaft). Die Eintragung als OHG dient hier als Korrektur, so dass nach Vorgaben des Umwandlungssteuergesetzes ein übertragender Rechtsträger vorliegt. Nach erfolgter Umwandlung und Registrierung der GmbH wird die OHG sofort wieder aus dem Handelsregister gelöscht.

Ohne Aufdeckung stiller Reserven können nach § 20 UmwStG Umwandlungsfälle, die Betriebsteile oder Unternehmensanteile zum Gegenstand haben, d.h. auch Einbringungsvorgänge außerhalb des UmwG, buchwertneutral gestaltet werden. Als Voraussetzung muss es sich jedoch immer um eine entgeltliche Übertragung handeln, d.h. als Gegenleistung für eingebrachte Unternehmensteile müssen Anteile an der neuen GmbH gewährt werden.

Bargründung einer neuen GmbH und Einbringen als Aufgeld (Agio)

Die GbR kann als Aufgeld (sog. Agio) im Rahmen einer Neugründung (Bargründung) in die GmbH eingebracht werden. Auch hierbei ist wieder Bedingung, dass den künftigen GmbH-Gesellschaftern als Gegenleistung für ihre GbR-Anteile wiederum Gesellschaftsanteile an der gegründeten GmbH gewährt werden. Denn wie oben beschrieben ist eines der Hauptziele ja den steuerneutralen, einheitlichen Umwandlungsvorgang zu erreichen.

Diesen Weg empfehle ich oft umwandlungsfreudigen GbR-Gesellschaftern, die sich eine kostenintensive Unternehmensbewertung ihrer GbR sparen wollen, weil die Vermögenswerte sich hauptsächlich aus ihrer jeweiligen Arbeitskraft ergibt und nicht aus materiellen Gegenständen oder Werten. Ausreichend ist meist eine einfache Unternehmensbewertung anhand des letzten Jahresabschlusses bzw. nach einfacher Ertragswertmethode.

Fazit

Grundsätzlich gehe ich in meiner Beraterpraxis davon aus, dass die Umwandlung eurer Firma als GbR unter Ausnutzung der Steuerneutralität, d.h. unter Anwendung des Umwandlungssteuergesetzes erfolgen soll, folglich im Ergebnis nach der Umwandlung das Unternehmen mit neuer Rechtsform (GmbH) fortgeführt wird.

Um dieses Ziel zu erreichen, gibt es mehrere Wege. Welcher am besten auf eure Unternehmenssituation passt, muss im ersten Beratungsschritt herausgearbeitet werden. Es gibt nach meiner Einschätzung nicht das “beste Umwandlungskonzept und das Rundum- Sorglos-Paket”.

Eine Umwandlung einer GbR in eine GmbH ist für die meisten Gesellschafter keine alltägliche, leichte Sache. Dabei darf nichts schiefgehen, was hinterher nicht mehr wiedergutzumachen ist oder korrigiert werden kann.

Von Anfang an solltet ihr alle oben genannten Berater für den jeweiligen fachlichen Baustein mit einbeziehen bzw. darauf achten, dass euer Beratungsteam auch miteinander gut kommuniziert. D.h. dass euer Steuerberater dem Rechtsanwalt oder dem Notar gut zuarbeitet oder das euer Rechtsanwalt Beratungsinhalte ggf. mit dem Notar VOR Beurkundung abstimmt.

Lasst euch auch hinsichtlich des Kostenaufwandes vorher einen genauen Überblick von allen beteiligten Beratern geben, welche Honorare und Gebühren entstehen. Gebühren beim Registergericht und Beurkundungsgebühren beim Notar sind z.B. bundeseinheitlich gleich, aber Stundensätze von Rechtsanwälten und Steuerberatern können sehr unterschiedlich sein.

Der Autor Marko Setzer berät seit über 10 Jahren als Berliner Rechtsanwalt Unternehmer bei gesellschaftsrechtlichen, sowie arbeitsrechtlichen Fragestellungen.

10 Schritte, die bei der Start-up-Gründung nicht fehlen dürfen

Ein eigenes Unternehmen zu gründen, geht immer mit vielen Aufgaben und Schwierigkeiten einher. Wer es mit seinem Start-up weit bringen will, muss von Anfang an wissen, was es zu beachten gilt und worauf der Fokus gelegt werden muss.

Zur Gründung ist immer ein Businessplan notwendig. Dafür müssen weitreichende Marktrecherchen betrieben werden, um mehr über die Branche und die potenziellen Kunden herauszufinden. Umfragen, Fokusgruppen und die Recherche von öffentlichen Daten sind ein Teil davon.

Bevor etwas verkauft werden kann, muss die Marke aufgebaut werden. Zudem benötigt es Leute, die bereit sind, „zu springen“, wenn das Unternehmen eröffnet wird. Es muss konkret entschieden werden, welche Aufgaben selbst übernommen werden und welche extern erledigt werden sollen. Gerade am Anfang sind Mitarbeiter schwer leistbar, eine gewisse Professionalität jedoch überlebenswichtig. Besonders im technischen Bereich empfiehlt es sich, beispielsweise ein Unternehmen für Softwareentwicklung zu engagieren.

Aufgaben wie das Finden eines Businessnamens oder das Entwickeln eines Logos sind allen klar, aber wie sieht es aus mit den weniger angekündigten, gleich wichtigen Schritten? Egal ob es darum geht, die Unternehmensstruktur zu beschließen oder eine detaillierte Marketingstrategie zu entwickeln, die Arbeit kann sich schnell anhäufen. Folgende Schritte bieten einen guten Wegweiser durch alle anstehenden Aufgaben der Unternehmensgründung.

1. Die Idee verfeinern

Wer ein Unternehmen starten will, weiß normalerweise schon, was in etwa die Idee ist. Das reicht jedoch noch nicht aus. Um die Idee zu verfestigen, muss herausgefunden werden, was das „Warum“ hinter dem Unternehmen ist.

Zudem müssen der Name des Unternehmens festgelegt und die Zielgruppe genauer definiert werden. Wenn die Idee die Gründer nicht mit Leidenschaft erfüllt oder es keinen Markt für das Produkt gibt, wird es durch diese Fragen klar. Dann kann eine neue Idee überlegt werden.

2. Einen Businessplan schreiben

Eine Vorlage für den Businessplan kann leicht online gefunden werden. Dabei ist es besonders wichtig, die Reihenfolge beizubehalten und auf etwa 30 Seiten zu kommen. Hierbei gibt es nämlich genaue Vorgaben. Zudem muss eine Marktrecherche betrieben werden, da dies einen sehr essenziellen Punkt im Businessplan darstellt. Es empfiehlt sich außerdem zu überlegen, wie die Ausstiegsstrategie aus dem Unternehmen aussehen könnte.

3. Finanzen analysieren

Zuallererst sollte analysiert werden, nach welcher Zeit das Unternehmen kostendeckend arbeiten kann. Dadurch wird erkennbar, wie es um die Rentabilität steht, wie hoch Preise für Produkte und Dienstleistungen sein sollten und die Daten werden analysiert. Weiterhin müssen Ausgaben genau im Auge behalten und Förderoptionen wie Gewerbedarlehen, Investoren oder Crowdfunding in Betracht gezogen werden. Auch die Wahl der Bank spielt in diesem Punkt eine wichtige Rolle.

4. Legale Unternehmensstruktur festlegen

Bevor ein Unternehmen angemeldet werden kann, muss festgelegt werden, um welche Unternehmensstruktur es sich handelt. Das kann zum Beispiel ein Einzelunternehmen, eine Gesellschaft, eine Gesellschaft mit beschränkter Handlung (GmbH) oder eine UG haftungsbeschränkt sein.

5. Unternehmen anmelden

Dieser Punkt verhält sich für jedes Land und in manchen Bereichen auch in jedem Bundesland anders. Zudem spielt die gewählte Unternehmensstruktur eine große Rolle. Es werden einige Anmeldungen und/oder Zertifikate benötigt, um ein Unternehmen zu gründen.

6. Versicherungen wählen

Versicherungen können für ein Unternehmen überlebenswichtig sein. Es mag zwar anfangs wie eine unnötige Investition wirken, doch sobald sie gebraucht wird, kann eine Versicherung das Unternehmen retten. Die Wahl unterscheidet sich je nach Branche und Art des Start-ups.

7. Ein Team aufbauen

Wenn nicht gerade ein kleines Einzelunternehmen gegründet werden soll, dann ist es essenziell, die richtigen Mitarbeiter zu finden. Diesen sollte der gleiche Wert zugemessen werden, wie den Produkten oder Dienstleistungen des Unternehmens selbst.

8. Lieferanten auswählen

Von dem Erfolg eines Unternehmens hängen zahlreiche Bereiche ab. Neben dem Gründer, den potenziellen Mitarbeitern und den Kunden sind das vor allem die Lieferanten. Verlässlichkeit, Seriosität und ein passendes Preis-Leistungs-Verhältnis sind hier die Schlüsselkompetenzen eines guten Lieferanten.

9. Vermarkten

Zur Vermarktung des Unternehmens eignen sich vor allem die eigene Website und Social Media. Je nach Branche kann auch mit analogen Mitteln gearbeitet werden. Zudem spielt das Logo eine große Rolle. Ein guter Weg herauszufinden, was am besten ankommt, ist durch die Kommunikation mit Kunden.

10. Das Unternehmen vergrößern

Zu guter Letzt muss das Unternehmen „nur“ noch wachsen. Dafür ist viel harte Arbeit und Willenskraft notwendig. Doch solange sich an die wichtigsten Punkte gehalten wird, wächst ein gutes Unternehmen fast von selbst.

Nebenberuflich selbständig: Das kleine ABC

Im Folgenden werden einige wichtige Aspekte beleuchtet, auf die geachtet werden sollten, wenn Sie sich nebenberuflich selbstständig machen wollen.

Anmeldung

Erst einmal müssen Sie wissen, ob Sie freiberuflich oder gewerbetreibend sind. Freiberuflich sind künstlerische und therapeutische Berufe. Auch Rechtsanwälte, Steuerberater, Ingenieure und beratende Volks- oder Betriebswirte sind „frei“. Gewerbliche Tätigkeiten sind im Prinzip alle anderen wie etwa handwerkliche Arbeiten, Ladengeschäfte oder auch der Verkauf bei Ebay.

Wenn Sie ein Nebengewerbe anmelden, tun Sie das über das Ordnungsamt. Das kostet zwischen 18 und 40 Euro und führt automatisch dazu, dass das Finanzamt Ihnen Formulare für die Anmeldung einer selbständigen Tätigkeit schickt.

Freiberufler melden sich selbst direkt beim Finanzamt an und füllen dann das Anmeldeformular aus. Sie können es auch aus dem Internet laden, etwa über www.bundesfinanzministerium.de. Sie erhalten dann eine zweite Steuernummer für die Umsatzsteuer.

Selbstständig machen als Softwareunternehmen

Wenn du dich mit einem Softwareunternehmen in der IT-Branche selbstständig machen willst, erfährst du hier, auf was du auf deinem Weg in die Selbstständigkeit achten musst, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Softwaremarkt: Zahlen und Trends

Nach Prognosen von Bitkom wird das Marktvolumen für Software in Deutschland weiter steigen und im Jahr 2021 etwa 27 Milliarden Euro betragen. Es wird prognostiziert, dass sich der weltweite Umsatz mit Software im Jahr 2021 auf etwa 514 Milliarden Euro belaufen wird, so Statista. Die Software für Unternehmen mit einem prognostizierten Marktvolumen von etwa 204 Milliarden Euro gilt als das größte Segment im weltweiten Softwaremarkt. Laut Statista ist Cloud-Computing einer der aktuellsten Trends auf dem IT-Markt: 82 Prozent der im Jahr 2020 befragten deutschen Unternehmen haben angegeben, dass sie bereits Cloud-Services nutzen. 76 Prozent behaupten, dass sie planen, mehr in die Cloud-Technologie zu investieren. Für 70 Prozent Unternehmen hat die Digitalisierung im Allgemeinen während n der Corona-Pandemie deutlich an Bedeutung gewonnen, so eine Studie von Bitkom Research. Sechs von zehn Unternehmen (59 Prozent) möchten die Corona-Krise nutzen, um Versäumnisse bei der Digitalisierung aufzuholen. Für Softwareunternehmen ergeben sich damit ganz neue Chancen, in den Softwaremarkt mit ihren Produkten einzutreten, die neuen Anforderungen und Erwartungen entsprechen.

Softwareunternehmen gründen: die 7 Hauptschritte im Überblick

Wir haben den Gründungsprozess in 7 Schritte unterteilt. Alle Schritte sind jedoch so eng miteinander verbunden, dass es nicht immer möglich ist, die festgelegte Reihenfolge einzuhalten. Aber eines ist klar: falls du ein Softwareunternehmen gründen möchtest, musst du die folgenden Schritte beachten.

Schritt 1: Markt / Wettbewerber erforschen und eine passende Geschäftsidee finden.