Zum Newsletter per QR-Code

Aktuelle Events

Start-up-Know-how, Teil 3: Dunkle Wolken am Himmel – die Geschäftsidee kommt in die Krise

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, den „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Der abschließende dritte Teil widmet sich den Herausforderungen und (Haftungs-)Risiken in der Unternehmenskrise und im Insolvenzverfahren.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Es hätte alles so schön weiter gehen können: von einer wegweisenden Start-up-Idee konnten Investoren überzeugt werden, die Produktentwicklung schritt voran – doch dann das: Corona, der Ukraine-Krieg, Lieferkettenprobleme, Fachkräftemangel und schließlich noch die Zinswende. Meilensteine für die Auszahlung der nächsten Tranche werden nicht erreicht. Das Geld der Investoren sitzt nicht mehr so locker – die weitere Finanzierung der Entwicklung ist nicht mehr gesichert. Oder betrachten wir ein bereits etabliertes Unternehmen, das durch die vorgenannten Aspekte in die Schieflage gerät. Was ist zu tun? Welche Risiken bestehen für die Unternehmensleiter?

Krisenfrüherkennung

In der Regel fällt eine Unternehmenskrise nicht vom Himmel und wird auch nur selten durch ein singuläres Ereignis, einen sogenannten exogenen Schock, ausgelöst. Regelmäßig zeichnet sich die Krise bereits im Vorfeld ab. Und je früher der Geschäftsleiter diese erkennt, umso größer sind die Handlungsspielräume und die Chancen einer Sanierung.

Das hat auch der Gesetzgeber erkannt und mit dem am 01.01.2021 in Kraft getretenen Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) die Mitglieder der Geschäftsführung haftungsbeschränkter Unternehmen wie etwa der GmbH verpflichtet, fortlaufend die Entwicklung, welche den Fortbestand des Unternehmens gefährden könnte, zu überwachen und nötigenfalls geeignete Gegenmaßnahmen zu ergreifen. Verstöße, die zu einem Schaden führen, können den Geschäftsleiter schadensersatzpflichtig machen. Der Unternehmer muss also künftige Risiken erkennen, deren Eintrittswahrscheinlichkeit abschätzen und den notwendigen Präventionsaufwand in ein angemessenes bzw. angepasstes Verhältnis setzen, ohne dabei die Höhe eines möglichen Schadens aus den Augen zu verlieren. Hilfestellungen – gerade für kleine und mittelständische Unternehmen – bieten die auf der Seite des Bundesministeriums der Justiz (BMJ) veröffentlichten Checklisten zur Etablierung eines Krisenfrüherkennungssystems.

Eintritt von Zahlungsunfähigkeit oder Überschuldung

Wenden wir uns nun dem Zeitpunkt des Eintritts der Krise zu. Sobald ein haftungsbeschränktes Unternehmen wie etwa die GmbH, die UG oder die GmbH & Co KG und die AG zahlungsunfähig oder überschuldet sind, ist die Geschäftsleitung verpflichtet, unverzüglich, d.h. ohne schuldhaftes Zögern, einen Insolvenzantrag zu stellen. Zahlungsunfähigkeit bedeutet, dass das Unternehmen nicht in der Lage ist, seine wesentlichen fälligen Verbindlichkeiten im Zeitpunkt der Fälligkeit zu berichtigen. Ist dies der Fall, muss spätestens nach drei Wochen ein Insolvenzantrag gestellt werden. Die Frist darf aber nur dann ausgeschöpft werden, wenn die Aussicht der Beseitigung der Zahlungsunfähigkeit innerhalb der Dreiwochen-Frist besteht.

Die Überschuldung hingegen, bei der das Aktivvermögen der Gesellschaft die Passiva nicht unterschreiten darf, löst eine Antragspflicht nach spätestens sechs Wochen aus. Eine Antragspflicht besteht in diesem Fall allerdings nicht, wenn es eine sogenannte positive Fortbestehensprognose gibt. Diese ist dann gegeben, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten überwiegend wahrscheinlich ist. Und damit schließt sich der Kreis: Die Unternehmensfortführung kann nur dann überwiegend wahrscheinlich sein, wenn für diese Phase ausreichend Liquidität vorhanden ist. Wichtig zu wissen: Die Fristen beginnen mit dem objektiven Eintritt der Insolvenzreife unabhängig davon, ob der Geschäftsführer Kenntnis davon hat.

Versäumt der Geschäftsleiter einer haftungsbeschränkten Gesellschaft es, rechtzeitig einen Antrag zu stellen, droht die persönliche Haftung. Durch das StaRuG ist mit § 15 b Insolvenzordnung (InsO) die persönliche Haftung des Geschäftsleiters nun für alle haftungsgeschränkten Gesellschaften einheitlich normiert. Sind die Antragsfristen verstrichen, gelten die Zahlungen in der Regel nicht mehr als mit der Sorgfalt eines ordentlichen Geschäftsleiters vereinbar und lösen für jeden einzelnen Betrag eine persönliche Haftung aus. Begrenzt ist die Haftung auf den tatsächlichen Schaden, der durch die Zahlungen entstanden ist. Schwierig ist allerdings, dass der Geschäftsleiter einen etwaig geringeren Gesamtschaden beweisen muss.

Für steuerrechtliche Zahlungsverpflichtungen gibt ein eine Spezialregelung. Bleiben geschuldete Zahlungen an die Finanzverwaltung bei Fälligkeit aus, entsteht eine persönliche Haftung des Geschäftsführers nach § 64 Abgabenordnung (AO). Wird der Insolvenzantrag vom Geschäftsleiter rechtzeitig gestellt, so ist im Zeitraum zwischen dem Eintritt der Insolvenzreife und der Entscheidung des Insolvenzgerichts über die Verfahrenseröffnung die Pflicht zur Abführung von Steuern temporär ausgesetzt. Umgekehrt bedeutet dies aber auch, dass der Geschäftsleiter, nachdem er einen Insolvenzantragstellung gestellt hat, aus dem Gesellschaftsvermögen keine Steuerzahlungen mehr leisten darf, ansonsten macht er sich gegenüber der Gläubigergemeinschaft im Insolvenzverfahren schadensersatzpflichtig. Hat der Geschäftsleiter jedoch den Zeitpunkt der Antragsstellung versäumt, haftet er in jedem Fall für die Steuerverbindlichkeiten: Zahlt er diese aus dem Gesellschaftsvermögen, ist er unter dem Aspekt der Masseschmälerung zur Erstattung an die Masse verpflichtet. Zahlt er sie nicht, haftet er gemäß §§ 69, 34 AO gegenüber der Finanzverwaltung.

Beschäftigt das Unternehmen Mitarbeiter, kommt ein weiteres Haftungsrisiko hinzu. Bekanntlich ist es strafbewehrt, wenn Arbeitnehmeranteile zur Sozialversicherung nicht abgeführt werden (§ 266 a Strafgesetzbuch (StGB)). Eine den Steuerverbindlichkeiten vergleichbare Regelung wurde mit der Änderung der InsO nicht geschaffen. Es gelten also die allgemeinen Regeln: Solange die Frist zur Insolvenzantragstellung nicht abgelaufen ist, dürfen und müssen die Sozialversicherungsbeiträge geleistet werden, um eine persönliche Haftung zu vermeiden. Ist die Frist versäumt, droht die persönliche Haftung.

Sonderform der Insolvenz: die Eigenverwaltung

Als Sonderform der Verfahrensabwicklung kennt die Insolvenzordnung die Eigenverwaltung, ein von größeren Unternehmen häufig genutztes Instrument, bei dem die Restrukturierung in der Regel durch einen Insolvenzplan erfolgt. In der Eigenverwaltung hat die Geschäftsführung die wesentlichen Unternehmensentscheidungen sowie die Verwaltung der Insolvenzmasse weiterhin in der Hand, unterstützt durch insolvenzrechtliche Berater. Lediglich zur Prüfung, ob die Eigenverwaltung Nachteile für die Gläubigergesamtheit bringt, wird ein vom Gericht bestellter (vorläufiger) Sachwalter zur Seite gestellt. Während der Eigenverwaltung ist der Geschäftsleiter allen Beteiligten zum Schadensersatz verpflichtet, wenn er schuldhaft seine insolvenzspezifischen Pflichten verletzt. Auch verbotswidrige Zahlungen in der Eigenverwaltung fallen unter diese Regelung.

Vorgehen bei knapper Liquidität

Bei finanziellen Engpässen empfiehlt es sich immer, zeitnah Kontakt mit den Gläubigern aufzunehmen und eine Ratenzahlung zu vereinbaren. Der Geschäftspartner wird bei einer offenen Kommunikation hierzu häufig bereit sein. Durch die Ratenzahlungsvereinbarung, die zu Beweiszwecken immer schriftlich dokumentiert werden sollte, werden die Fälligkeiten geändert. Dies kann für die Feststellung der Frage der Zahlungsunfähigkeit entscheiden sein. So gewinnt das Unternehmen Zeit, Restrukturierungsmaßnahmen zu ergreifen und die Krise hoffentlich zu überwinden.

Neues Instrument: der Restrukturierungsplan

Ein Instrument kann dabei der durch das StaRuG neu geschaffene Restrukturierungsplan sein, ein Instrument zur finanzwirtschaftlichen Restrukturierung. Anwendung findet er bei lediglich drohender Zahlungsunfähigkeit, d.h. wenn ein Unternehmen die fälligen Zahlungsverpflichtungen rechtzeitig erfüllen kann, sich eine Verschlechterung in den kommenden 24 Monaten allerdings bereits abzeichnet. Mit einem Restrukturierungsplan kann dann ein Vergleich mit ausgewählten Gläubigern, ähnlich einem Insolvenzplan, verhandelt werden.

Allerdings sind damit auch neue, sanktionsbewehrte Pflichten des Geschäftsleiters verbunden. So ist dieser verpflichtet, die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters im Interesse der Gläubigergemeinschaft zu betreiben. Verstöße lösen eine Haftung aus.

Da der Eintritt ins Restrukturierungsverfahren nur bei drohender Zahlungsunfähigkeit möglich ist, muss der Geschäftsführer den Eintritt eines Insolvenzgrundes dem Restrukturierungsgericht unverzüglich anzeigen. Verstöße können mit Freiheitsstrafen bis zu drei Jahren oder mit Geldstrafen geahndet werden. Im worst case kann ein Verstoß auch eine Außenhaftung des Geschäftsleiters gegenüber den Gläubigern auslösen.

Rechtzeitig fachkundige Hilfe in Anspruch nehmen

Die Haftungsrisiken für die Unternehmensverantwortlichen in der Krise sind vielfältig. Es empfiehlt sich daher, frühzeitig Experten zu Rate zu ziehen.

Beratungsangebote für alle wirtschaftlichen, finanziellen, personellen und organisatorische Fragen können auch durch Zuschüsse etwa des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) gefördert werden, solange es sich nicht um überwiegend steuer- oder rechtsberatende Themen handelt. Informationen dazu finden sich hier.

Um es mit Max Frisch zu sagen: „Krise kann ein produktiver Zustand sein. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Diese Artikel könnten Sie auch interessieren:

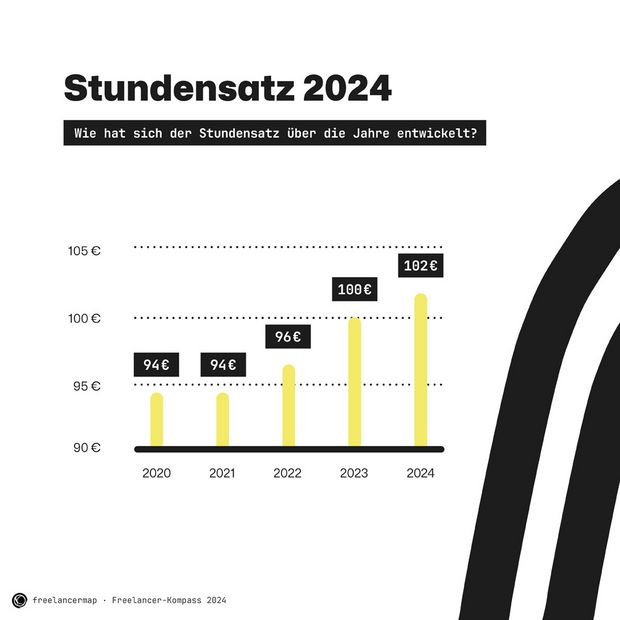

Freelancer-Kompass 2024

Die größte deutschsprachige Studie mit über 3.000 Befragten zu Gegenwart und Zukunft des Freelancings zeigt: Inflation führt zu Anstieg von Umsatz, Nettoeinkommen und Stundensätzen.

Noch nie waren Freelancerinnen der Überwindung des Gender Pay Gaps näher als heute: Während der durchschnittliche Stundensatz innerhalb der letzten 12 Monate um zwei Euro auf 102 Euro anstieg, legten weibliche Selbstständige mit sechs Euro überdurchschnittlich zu. Diesen bemerkenswerten Fortschritt zeigt der aktuelle Freelancer-Kompass, den die Projektplattform freelancermap bereits zum neunten Mal in Folge veröffentlicht, um jüngste Entwicklungen und sich abzeichnende Zukunftstrends am freien Projektmarkt zu beleuchten. „Wir sehen hier einmal mehr, dass Freelancing auf Herausforderungen unserer agilen Arbeitswelt schnell und effizient antworten und deren Chancen gewinnbringend nutzen kann“, erklärt Thomas Maas, CEO von freelancermap und Herausgeber der Marktstudie.

Insgesamt war die wirtschaftliche Stimmung unter den freiberuflichen Expert*innen allerdings schon besser: Obwohl 61 Prozent von ihnen zuletzt mehr als 100.000 Euro Bruttoumsatz (2023: 53 Prozent) und 46 Prozent über 75.000 Euro Bruttogewinn verzeichneten (2023: knapp 37 Prozent), ging die Zahl der Freelancer*innen, die ihre aktuelle wirtschaftliche Lage als „gut“ oder „sehr gut“ bezeichnen, um zwölf Prozent zurück. Diese Wahrnehmung bezieht sich möglicherweise auf den allgemeinen Preisauftrieb, während die Inflationseffekte auf Stundensätze und damit die Anpassung an das erhöhte Ausgabenniveau 2024 an Dynamik verlieren: Nur noch 43 Prozent haben vor, ihre Preise weiter anzuheben. Das ist ein Rückgang um 13 Prozentpunkte gegenüber dem Vorjahr.

Endlich einen Traum erfüllen: Als Friseur*in selbstständig machen

Worauf zu achten ist, wenn du dich mit einem Friseurgeschäft selbstständig machen möchtest.

Wer Friseur*in ist, macht den Job selten wegen des Geldes. Es ist vielmehr eine Passion und das Ausleben einer kreativen Ader. Zudem gehört eine hohe soziale Kompetenz zu diesem Beruf. Viele Frauen und Männer träumen davon, sich in diesem Handwerk selbstständig zu machen. Für den Erfolg gibt es einiges zu beachten.

Gefragte Dienstleistung

Zum Friseur müssen fast alle Menschen. Eine adrette Frisur ist Bestandteil eines gepflegten Äußeren. Im Job, während einer Party oder bei anderen wichtigen Anlässen gehört die Haarpracht zur persönlichen Visitenkarte. Dies gilt besonders für Bewerber*innen um eine gut dotierte Stelle. Jedes Unternehmen wünscht sich zwar in erster Linie eine gute Fachkompetenz, aber für die Außenwirkung ist in vielen Branchen auch ein ansprechendes Auftreten von Vorteil.

Im Vergleich zu anderen Handwerken ist es für Friseur*innen ziemlich schwierig, sich selbstständig zu machen. Der Grund liegt im mageren Gehalt, das die Wichtigkeit dieser Zunft nicht ausreichend abbildet. Gründer*innen können deshalb kaum das Startkapital aufbringen. Eine weitere Grundlage für die Eröffnung eines eigenen Salons ist ein Meisterbrief. Nur Frauen und Männer mit einer langjährigen Erfahrung können auf die sogenannte Altgesellen-Regelung zurückgreifen. Alternativ wäre die Einstellung einer Fachkraft mit Meisterbrief denkbar, was jedoch die Personalkosten deutlich erhöht.

Ohne Bürokratie kein Start

Das Handwerk in Deutschland hat viel Tradition. Dazu gehört auch eine überbordende Bürokratie. Es reicht nicht, zum Gewerbeamt zu gehen, um das Unternehmen oder die Selbstständigkeit einzutragen. Zusätzlich muss auch noch eine Registrierung in der Handwerksrolle erfolgen. Die Anmeldung beim Finanzamt geschieht über das Gewerbeamt. Gründer erhalten dann einen Fragebogen für die steuerliche Erfassung, welchen sie ausgefüllt an die Finanzbehörde zurücksenden.

Neben der eigentlichen Ausstattung muss ein Friseur Kassensystem existieren, das die Umsätze registriert. Dabei ist die immer größere Zahl der Kund*innen, welche bargeldlos zahlen möchten, zu berücksichtigen. Generell ist die Kartenzahlung auch für Geschäftsinhaber*innen wünschenswert. Je kleiner der Bargeldbetrag ist, den Friseurmeister*innen nach dem Geschäftsschluss zur Bank bringen müssen, desto weniger mulmig wird ihnen beim Weg zum Finanzinstitut.

Moderne Kassensysteme sorgen auch für die Terminverwaltung, die Verwaltung des Warenbestands, die Buchhaltung und weitere kaufmännische Vorgänge. Solche All-in-one-Systeme nehmen den Gründer*innen viel Verwaltungsarbeit ab und sorgen zugleich, dass alle rechtlichen Rahmenbedingungen eingehalten werden.

Geschäft oder mobil?

Diese Frage beantwortet das Budget. Friseurstuhl, Umhänge, Handtücher, Waschbecken, Scheren, Rasierer, Föhn, Trockenhaube, Kleiderstände, Wartebereich und viele andere Ausrüstungsgegenstände kosten eine stattliche Summe. Hinzukommen die Ladenmiete und meistens eine Kaution. Für den Start könnte es interessant sein, auf eine gebrauchte Ausstattung zurückzugreifen. Versteigerungen aus Insolvenzen sind hier eine interessante Anlaufstelle.

Kosten für die Möbel im Salon können gespart werden, indem der Start als mobiles Geschäft erfolgt. Dies ist besonders dann eine gute Alternative, wenn ein Auto vorhanden ist. Wenn nach einiger Zeit Ersparnisse gebildet wurden, kann dann die Eröffnung eines Salons ins Auge gefasst werden.

Der Staat hilft

Das gesamte Gründungskapital muss nicht aus dem eigenen Vermögen kommen. So gewährt die KfW Darlehen für Start-ups. Um an diese finanziellen Mittel zu gelangen, ist ein schlüssiger Businessplan erforderlich. Zur Finanzplanung gehört auch ein Marketingplan.

Fazit

Neben dem fachlichen Können sind für die Gründung eines Unternehmens weitere Voraussetzungen unabdingbar. Eine ist die kaufmännische Kompetenz, die durch moderne technische Lösungen unterstützt werden kann. Die Ausgestaltung des Businessplans hängt nicht zuletzt von den wirtschaftlichen Voraussetzungen ab.

Recht für Gründende: Die Start-up Gründung

Im Rahmen des Gründungsprozesses eines Start-ups stellt sich für die Gründenden regelmäßig die Frage nach der passenden Rechtsform und nach den damit verbunden sinnvollen Gestaltungsmöglichkeiten. Wir klären auf.

Aus rechtlicher Sicht stellt sich im Rahmen des Gründungsprozesses eines Start-ups für die Gründenden regelmäßig die Frage nach der passenden Rechtsform und diesbezüglich sinnvollen Gestaltungsmöglichkeiten. Ziel ist es, die Rechtsverhältnisse der Gründenden untereinander zu regeln, Haftungs- und Steuerrisiken zu minimieren und den Bestand des Unternehmens für die Zukunft rechtssicher zu gestalten. Auch für spätere Investor*innen sollten bestimmte Themen bereits ab der Gründungsphase ordentlich dokumentiert werden.

Im allgemeinen Verständnis beginnt die Gründung erst mit dem Entstehen der juristischen Person, mithin einer UG (Unternehmergesellschaft haftungsbeschränkt) bzw. GmbH (Gesellschaft mit beschränkter Haftung).

Rechtlich gesehen ist jedoch auch die Phase vor dieser Gründung im engeren Sinn bereits erheblich. Denn regelmäßig werden sich die Gründenden schon zuvor in einer Gesellschaft, in der Rechtsform der Gesellschaft bürgerlichen Rechts (kurz GbR) befinden. Dies wird häufig bereits dadurch verwirklicht sein, dass sich Gründende gefunden haben und zur Umsetzung ihrer Ideen eine Gründung anstreben.

Mangels gesellschaftsvertraglicher Regelungen finden die gesetzlichen Vorschriften der §§705ff BGB Anwendung. Als wesentlich wird von Gründenden regelmäßig die bei der GbR zwingende persönliche und gesamtschuldnerische Haftung empfunden, bei der jeder Gesellschafter / jede Gesellschafterin mit seinem/ihrem privaten Vermögen vollumfänglich für die Verbindlichkeiten der GbR als Gesamtschuldner haftet (mithin nicht nur anteilig, sondern jeweils für die gesamten Forderungen). Dieses weitreichende Haftungsregime ist auch wesentlich für die Entscheidung zu der Wahl der richtigen Rechtsform für die Gründung im engeren Sinn. Denn bei Kapitalgesellschaften (hier UG/GmbH) ist die Haftung unter Ausnahme von Sonderszenarien einer sog. Durchgriffshaftung auf das Vermögen der Gesellschaft begrenzt. Als Gläubigerschutz tritt an die Stelle der unbegrenzten Haftung das (strafbewehrte und ebenfalls durch mögliche persönliche Haftung der Geschäftsführer*innen bei Zuwiderhandlung sanktionierte) Erfordernis der Stellung des Insolvenzantrages.

GmbH – die Rechtsform der Wahl für viele Start-ups

Rechtsform der Wahl für Start-ups ist in der Regel die GmbH mit einem Stammkapital von mindestens EUR 25.000,00, wobei zumindest die Hälfte direkt mit Gründung einzuzahlen ist. Unproblematisch ist auch die Wahl einer UG, bei der das Stammkapital mindestens EUR 1,00 betragen kann, die im Übrigen aber weitgehend der GmbH gleichgestellt ist.

Bei beiden Gesellschaften ist es grundsätzlich denkbar, dass alle Gründenden als Geschäftsführer*innen bestellt werden und Entscheidungen der Geschäftsführung nur gemeinsam getroffen werden können (sog. Gesamtvertretung), jedoch wird dies häufig nicht praktikabel sein. Sinnvoll kann es sein, diesen „Gründer*innen-Geschäftsführer*innen“ im Außenverhältnis vollumfänglich Handlungsbefugnis einzuräumen, sodass jede(r) Geschäftsführer*in die Gesellschaft gegenüber Dritten grundsätzlich vollumfänglich einzeln vertreten kann. Soweit eine so weitgehende Befugnis ohne weitere Kontrolle im Innenverhältnis unter den Gründenden nicht gewollt ist, empfiehlt es sich, einen Katalog von operativen Geschäften und/oder bestimmte Schwellenwerten festzulegen, bei deren Vorliegen der jeweilige Geschäftsführer bzw. die Geschäftsführerin die Zustimmung der Gesellschafterversammlung und/oder zumindest eines weiteren Geschäftsführers bzw. einer weiteren Geschäftsführerin einholen muss. Ein solcher Katalog kann in einer Geschäftsordnung für die Geschäftsführung implementiert werden oder je nach Inhalt auch in der Satzung.

Die Governance von UG / GmbH sollte weiterhin Regelungen beinhalten, durch die die einzelnen Gründenden als Minderheitsgesellschafter*innen (und/oder Gruppen von Gründenden) in den Entscheidungsprozessen auf Gesellschafterebene berücksichtigt werden. Hierzu empfiehlt es sich, durch einen Katalog mit erforderlichen Mehrheiten in der Gesellschafterversammlung bei wesentlichen Themen etwa Einstimmigkeit, bzw. eine individuell passende Mehrheit, vorzusehen. Auch eine Verfügung über Geschäftsanteile sollte nur mit Zustimmung (aller oder einer individuell passenden Zahl) der Gesellschafter*innen möglich sein.

Vesting Regelungen in modifizierter Form

Daneben sollten auch Regelungen für den Fall des Ausscheidens eines Gründenden getroffen werden. Soweit diese(r) nicht mehr zur Verfügung steht, ist regelmäßig beabsichtigt, dass diese(r) seine/ihre Anteile abgeben soll. Andere Rechtsfolgen wären künftigen Investor*innen kaum vermittelbar. In Finanzierungsrunden standardmäßig vorgesehene Vesting Regelungen bieten sich in modifizierter Form damit auch für die Gründung an. Klassischerweise würde dann nach Zugehörigkeitsdauer und Leaver-Konstellationen unterschieden werden und, entsprechend, die Höhe des Kaufpreises für die Übertragung der abzugebenden Anteile geregelt werden.

Übergang von der GbR zu einer Kapitalgesellschaft

Bei dem Übergang des Start-ups von der GbR zu einer Kapitalgesellschaft gilt zumindest aus steuerrechtlicher Sicht der Grundsatz „je früher desto besser“. Erfolgt der Übergang zu einem Zeitpunkt, in welchem bei dem Start-up (genauer der GbR) bereits erhebliche Werte geschaffen wurden, dann besteht das Risiko, dass bei dem Übertragungsvorgang auf die spätere UG/GmbH sogenannte stille Reserven aufgedeckt werden. Dies wäre von den Gründenden als übertragende Parteien zu versteuern. Zu beachten ist in diesem Zusammenhang auch, dass die Finanzverwaltung bei Investitionen unmittelbar nach einem Übertragungsvorgang ggf. Rückschlüsse auf den eigentlichen Wert der übertragenen Assets zieht. Problematisch ist dies regelmäßig, wenn zeitnah (etwa 6 Monate) zu der Gründung von UG/GmbH bereits eine Finanzierungsrunde geplant ist.

Um die Übertragung möglichst steuerneutral zu gestalten, ist es erforderlich, dass eine Übertragung zu Buchwerten im Sinne des § 20 UmwStG anerkannt wird. Voraussetzung ist, dass es sich um einen „Mitunternehmeranteil“ im Sinne des Steuerrechts handelt. Dies ist möglich, indem die GbR zunächst in eine Offene Handelsgesellschaft (OHG) umgewandelt wird und die OHG-Anteile anschließend in die Kapitalgesellschaft eingebracht werden. Häufig praktikabler ist der Weg der Einbringung der GbR-Anteile durch die Gründenden im Wege einer gemischten Sach- und Barkapitalerhöhung, bei welcher die GbR-Anteile (als sog. Sach-Agio) in die Rücklage der Kapitalgesellschaft eingebracht werden. Auch hier ist die Anerkennung eines „Mitunternehmeranteils“ entscheidend. Die Umsetzung setzt in beiden Fällen eine eingehende Steuer- und Rechtsberatung voraus.

Die doppelstöckige Gesellschaftsstruktur

Häufig beschäftigen sich die Gründenden im Rahmen der Gründung auch mit der Frage einer sogenannten doppelstöckigen Gesellschaftsstruktur. Hierbei werden die Anteile der Gründenden an dem Start-up von diesen wiederum durch eine weitere UG oder GmbH gehalten. Hierdurch können die aus der Beteiligung am Start-up erzielten Erlöse steuervergünstigt vereinnahmt werden, da insbesondere Veräußerungsgewinne auf Ebene der UG grundsätzlich zu 95% körperschafts- und gewerbesteuerfrei gestellt sind. Auch hier gilt, dass die Implementierung der Struktur aus steuerlichen Gründen je früher desto besser erfolgen sollte. Denn überträgt der/die Gründende die von ihm bzw. ihr gehaltenen Anteile am Start-up an die Holding-UG erst zu einem späteren Zeitpunkt, können wiederum stille Reserven aufgedeckt werden und damit ein steuerbarer Vorgang bestehen.

Bei der Gestaltung der vorgenannten Regelungen ist schließlich zu beachten, dass Satzungsregelungen auf Grund der Registerpublizität öffentlich einsehbar sind. Möchte man vermeiden, dass die Öffentlichkeit die internen Regelungen (etwa Vesting, interne Mehrheiten) kennen, bietet es sich gegebenenfalls an, Regelungen die nicht gesetzlich zwingend in der Satzung zu verorten sind in einer Gesellschaftervereinbarung außerhalb der Satzung zu verorten. Je nach Regelungsgehalt (z.B. im Rahmen eines als Call Option ausgestalteten Vestings) ist diese allerdings unter Umständen zu beurkunden und würde die Gründungskosten damit erhöhen. In der Praxis sehen die meisten Gründenden in der initialen Gründungsphase von solchen Co-Founder-Agreements ab und regeln soweit es geht die Themen in der Satzung. Dies ist sehr weitgehend möglich und erhöht die ohnehin anfallenden Beurkundungskosten der Satzung nicht.

Über die Autoren: Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital.

Mit Tempo und Strategie: So baust du ein erfolgreiches Tech-Start-up

Erfolgreiche Tech-Start-ups zeichnen sich durch eine ausgewogene Mischung aus Tempo und Strategie aus. Wie aber erreicht man diese Balance? Und wie kann man sie nutzen, um ein erfolgreiches Start-up aufzubauen?

In der rasanten Welt der Technologieunternehmen kann es manchmal so scheinen, als müsste man den schnellsten Weg zum Erfolg wählen. Es kann verlockend sein, den nächsten großen Trend zu suchen und sich blindlings darauf zu stürzen. Doch die Wahrheit ist, dass dauerhafter Erfolg in der Tech-Branche mehr erfordert als bloße Geschwindigkeit. Es braucht eine ausgewogene Mischung aus Tempo und Strategie. Wie aber erreicht man diese Balance? Und wie kann man sie nutzen, um ein erfolgreiches Tech-Start-up aufzubauen?

Zwei Wege zum Ziel - Dynamik trifft auf Strategie

Es gibt zwei Hauptansätze, die man beim Aufbau eines Tech-Start-ups verfolgen kann: Einerseits den dynamischen Unternehmerstil, welcher von Energie und Entschlossenheit geprägt ist. Außerdem wird dieser oft mit der 'Blitzscaling'-Mentalität verbunden. Das bedeutet, dass in kürzester Zeit extrem schnelles Wachstum hervorgebracht wird, und zwar meist unter eher schlechten Rahmenbedingungen.

Andererseits kann man den strategischen Ansatz verfolgen, der auf methodischer Planung und Datenanalyse basiert, wie er in der Lean-Methodik zum Ausdruck kommt. Diese Methodik beinhaltet die effiziente Gestaltung der Wertschöpfungskette.

Beide Ansätze haben ihre Vorzüge. Dynamik und Energie können helfen, schnell zu wachsen, Marktanteile zu gewinnen und sich gegenüber der Konkurrenz durchzusetzen. Eine strategische Herangehensweise hingegen kann dabei helfen, fundierte Entscheidungen zu treffen, Risiken zu minimieren und effizient zu skalieren.

Um jedoch den größtmöglichen Erfolg zu erzielen, sollten diese beiden Ansätze kombiniert werden. Indem die Energie und Geschwindigkeit des dynamischen Unternehmertums mit der methodischen, datengetriebenen Strategie des Lean-Ansatzes verbindet wird, kann ein Tech-Start-up aufgebaut werden, das sowohl schnell wächst als auch nachhaltig ist.

Schritt 1 - Das richtige Problem finden

Ein Tech-Start-up zu gründen, beginnt in der Regel nicht mit einer Lösung, sondern mit einem Problem. Ein echtes, tiefgreifendes Problem, das eine Lösung erfordert, muss gefunden werden. Das ist das Fundament eines Start-ups. Es ist der Grund, warum Kund*innen zu dir kommen werden, und es ist der Antrieb für deine Lösung.

Doch wie findet man das richtige Problem? Hier spielt der strategische Ansatz eine Schlüsselrolle. Man muss zu potenziellen Kunden gehen, ihnen zuhören und versuchen, ihre Bedürfnisse und Probleme zu verstehen. Daneben ist es wichtig, ihre Schmerzpunkte zu identifizieren und herausfinden, wie sie sich lösen lassen.

Dabei sollte man aber nicht vergessen, dynamisch zu bleiben. Man muss bereit sein, sich schnell anzupassen und neue Probleme zu erkennen, wenn sie auftreten. Zudem sollten die eigenen Annahmen infrage gestellt und das Problemverständnis ständig vertieft werden. Nur so kann sichergestellt werden, dass man wirklich das richtige Problem löst - und die richtige Lösung gefunden wird.

Schritt 2 - Von der Idee zur validierten Lösung

Nachdem das richtige Problem identifiziert worden ist, ist der nächste Schritt, eine Lösung zu entwickeln und zu validieren. Hier kommt die 'Lean-Canvas'-Methode ins Spiel. Mit dieser Methode zerlegt man die eigene Geschäftsidee in neun grundlegende Bausteine, darunter das Problem, die Zielgruppe, das Alleinstellungsmerkmal und das Geschäftsmodell.

Dieser Prozess erfordert ein hohes Maß an strategischem Denken. Denn die eigenen Ideen müssen systematisch bewertet und Prioritäten müssen gesetzt werden. Gleichzeitig muss man bereit sein, schnell zu handeln, Hypothesen zu testen und anzupassen. Ziel ist es, eine minimal funktionsfähige Lösung zu erstellen und diese schnell zu validieren, bevor man in großem Umfang investiert.

Schritt 3 - Mit dem MVP in die Praxis

Nach der Validierung der eigenen Idee ist es an der Zeit, sie in die Praxis umzusetzen. Ein guter Weg, dies zu tun, ist die Entwicklung eines Minimum Viable Product (MVP). Das ist die einfachste Version eines Produkts, die Kund*innen einen Mehrwert bietet. Es ist zwar nicht das perfekte Produkt, jedoch der perfekte Startpunkt.

Mit einem MVP kann man schnell auf den Markt kommen, wertvolles Kund*innenfeedback sammeln und Wiederholungen vornehmen. Dieses Feedback wird dir helfen, dein Produkt ständig zu verbessern und anzupassen, um den Bedürfnissen deiner Kund*innen gerecht zu werden.

Ein MVP ist also nicht nur ein Produkt, sondern auch ein mächtiges Werkzeug zur Sammlung und Analyse von Daten. Es erfordert einen dynamischen Ansatz, um es schnell zu entwickeln und auf den Markt zu bringen, und gleichzeitig eine strategische Vorgehensweise, um die gesammelten Daten zu analysieren und in produktive Verbesserungen umzusetzen.

Schritt 4 - Skalierung: Die Balance von Tempo und Strategie

Mit einem validierten MVP in der Hand, steht das Tech-Start-up nun vor der Aufgabe der Skalierung. Das ist der Punkt, an dem der dynamische Ansatz wirklich ins Spiel kommt. Hier geht es darum, schnell zu wachsen und Marktanteile zu gewinnen, um die Wettbewerbsvorteile zu maximieren.

Aber auch hier darf die Strategie nicht vernachlässigt werden. Unkontrolliertes Wachstum kann zu Problemen führen, daher ist es wichtig, die Skalierung methodisch und datengesteuert zu leiten. Man sollte die wichtigsten Kennzahlen des eigenen Unternehmens überwachen, um die Leistung zu messen und auf Herausforderungen zu reagieren.

Zusätzlich sollte man stets offen für Anpassungen und Wiederholungen sein. Auch in der Skalierungsphase ist es entscheidend, das Feedback der Kund*innen zu hören und auf die Veränderungen des Marktes zu reagieren. Denn Skalierung ist mehr als nur Wachstum. Es ist kontrolliertes, strategisches Wachstum.

Zusammenfassung: Ein harmonisches Gleichgewicht

Der Weg zum Erfolg in der Tech-Start-up-Welt ist geprägt von Geschwindigkeit und Strategie, Dynamik und Planung. Es ist ein Balanceakt zwischen schnellem Wachstum und nachhaltigem Erfolg, zwischen Kund*innennähe und skalierbarem Geschäftsmodell.

Ob du ein Problem identifizierst, eine Idee validierst, ein MVP entwickelst oder dein Unternehmen skalierst, die Kombination von Geschwindigkeit und Strategie ist der Schlüssel. Nur wenn man die Energie und Entschlossenheit des dynamischen Unternehmertums mit der methodischen, datengetriebenen Strategie verbindet, kann ein Tech-Start-up aufgebaut werden, das sowohl schnell wächst als auch nachhaltig ist.

Der Autor Sergej Dubowik ist CEO der SalesPower GmbH und Experte für digitale Zahlungsabwicklung sowie Factoring-Lösungen speziell für KMUs.

Start-up-Know-how, Teil 1: eine Geschäftsidee in die richtigen rechtlichen Bahnen lenken

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, über die „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Im ersten Teil unserer Mini-Serie informieren wir über die Wahl der Rechtsform und die Haftungsrisiken in der Phase der Entstehung einer Gesellschaft.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Sie ist da – die zündende neue Geschäftsidee. Doch nun gilt es zu entscheiden, in welcher Rechtsform man als Gründer die neuen geschäftlichen Aktivitäten ausüben möchte. Die erste Entscheidung ist, ob man eine Kapitalgesellschaft oder eine Personengesellschaft gründet oder einzelkaufmännisch tätig ist. Häufig ist hier der Rat eines Steuerberaters und Rechtsanwalts hilfreich, um alle Vor- und Nachteile abzuwägen

Kapitalgesellschaften als haftungsbeschränkte Rechtsform

Die Kapitalgesellschaften, neben der Gesellschaft mit beschränkter Haftung (GmbH) und der Unternehmergesellschaft (UG) haftungsbeschränkt ist dies auch die Aktiengesellschaft (AG), unterscheiden sich von den Personengesellschaften – Gesellschaft bürgerlichen Rechts (GbR), offene Handelsgesellschaft (oHG) und Kommanditgesellschaft (KG) – und von Einzelunternehmen darin, dass nur bei ihnen die Haftung grundsätzlich auf das Firmenvermögen beschränkt ist. Dies gilt wenigstens, solange die Unternehmensverantwortlichen keine persönliche Haftung übernommen haben (etwa über eine Bürgschaft) oder wegen Fehlern in der Geschäftsführung persönlich haften. Denn üben Unternehmer eine gewerbliche Tätigkeit als Personengesellschaft oder Einzelunternehmen aus, haften sie mit ihrem gesamten persönlichen Vermögen stets für alle Verbindlichkeiten des Unternehmens. Gibt es mehrere Gesellschafter, haften diese dem Gläubiger gesamtschuldnerisch, was bedeutet, dass der Gläubiger die geforderte Summe von jedem einzelnen fordern kann – in Teilen oder ganz. Wichtig ist daher, dass im Innenverhältnis durch einen Gesellschaftsvertrag geregelt ist, welcher Gesellschafter wie haften soll.

Eine Sonderform bildet die GmbH & Co KG. Dies ist eine Kommanditgesellschaft, bei der allerdings der persönlich haftende Gesellschafter wiederum eine GmbH ist. Diese haftet unbeschränkt, aber eben mit dem nur beschränkten Gesellschaftsvermögen. Die weiteren Gesellschafter, die sogenannten Kommanditisten, haften nur mit ihrer Einlage, der sogenannten Kommanditeinlage.

Die GbR unterscheidet sich von der oHG darin, dass erstere bei einem Zusammenschluss von mindestens zwei Gesellschaftern zu jedem denkbaren Zweck errichtet werden kann. Bei der oHG muss der Gesellschaftszweck im Betrieb eines vollkäufmännischen Handelsgewerbes unter eigener Firma liegen.

Gründung einer Kapitalgesellschaft erfordert haftendes Kapital

Die GmbH und die UG haftungsbeschränkt können grundsätzlich von mehreren Gesellschaftern gegründet werden, aber auch die Gründung als Ein-Personen-Gesellschaft ist möglich, um eine Haftungsbeschränkung auf das Gesellschaftsvermögen zu erlangen.

Bei der GmbH muss die Gesellschaft mit einem Mindestkapital als Haftkapital ausgestattet werden. Dies sind aktuell EUR 25.000, wovon die Hälfte bei der Gründung einbezahlt werden muss. Auch eine Sachgründung ist möglich. In diesem Fall muss der Wert der eingebrachten Sachgüter, die grundsätzlich einlagefähig sein müssen, von einem Sachverständigen festgestellt werden. Die Sacheinlage muss einen fassbaren Vermögenswert darstellen. Bei der AG beträgt das Grundkapital, das immer bar zu erbringen ist, sogar EUR 50.000.

Das Stammkapital der GmbH, gleich ob als Bar- oder Sacheinlage erbracht, muss der Gesellschaft uneingeschränkt zur eigenen freien Verfügung stehen. Die Gesellschafter dürfen daran keine eigenen Rechte mehr geltend machen. Aufrechnung mit eigenen Ansprüchen der Gesellschafter, Stundung oder Erlass sind unzulässig. Die Gesellschafter haften für nicht ordnungsgemäß aufgebrachte Bareinlagen oder überbewertete Sacheinlagen weiter.

Diese finanziellen Belastungen und weitere Kosten der Gründung, die unbedingt durch einen Notar beurkundet werden muss, bringt einige Gründer zu der Überlegung, eine UG haftungsbeschränkt zu gründen. Dies ist sozusagen die Vorstufe der GmbH, die ebenfalls nur mit dem Gesellschaftsvermögen haftet und darüber hinaus den Vorteil hat, dass zur Gründung theoretisch ein Kapital von EUR 1 ausreicht. Eine Gründung mit nur diesem Betrag ist jedoch nicht ratsam, da dann die Gesellschaft eigentlich sofort insolvenzantragspflichtig ist, weil die Gründungskosten, die durch die Beauftragung eines Notars und die Kosten des Registergerichts entstehen, davon nicht getragen werden können. Es empfiehlt sich hier also immer, mindestens mit einem Kapital von EUR 1.500 zu gründen. Eine Sachgründung ist bei der UG haftungsbeschränkt allerdings ausgeschlossen.

Und man darf nicht vergessen, dass alle denkbaren Vertragspartner die geringe Haftkapitalausstattung dieser Unternehmensform genau kennen und daher das Vertrauen in die finanzielle Zuverlässigkeit eines so dünn mit Kapital ausgestatteten Unternehmens gering ist. Benötigt man also Fremdkapital oder möchte Verträge mit nennenswerten Kostenbelastungen eingehen, werden die Vertragspartner die persönliche Haftung der Gesellschafter zur Bedingung für den Vertragsschluss machen. Faktisch ergibt sich damit wieder keine Haftungsbegrenzung.

Eine weitere Besonderheit gilt bei der UG haftungsbeschränkt bezüglich der Gewinnverwendung. Solange ein Stammkapital von EUR 25.000 nicht erreicht ist, müssen jährlich 25 Prozent des erwirtschafteten Überschusses als Rücklage im Unternehmen verbleiben, um dieses quasi anzusparen.

Aber auch die eigentlich haftungsbeschränkte GmbH hat häufig einen Haken. Benötigt ein Unternehmer Fremdkapital über Banken oder möchte einen Leasingvertrag abschließen, verlangen die Vertragspartner häufig eine persönliche Bürgschaft der Gesellschafter. Mindestens für Verbindlichkeiten diesen Vertragspartnern gegenüber ist die Haftung damit faktisch zu einer persönlichen Haftung geworden.

Rechtsform: spätere Änderung möglich

Verfügt man als Start-up-Gründer allerdings zunächst nicht über entsprechendes Kapital, ist auch die Gründung als Einzelunternehmen, GbR oder UG eine Alternative – denn nichts ist in Stein gemeißelt. Es ist möglich, die Rechtsform später zu ändern. Dann müssen die entsprechenden Vorschriften der neu gewählten Rechtsform beachtet werden, das erforderliche Mindestkapital muss gegebenenfalls nachgeschossen werden. Dabei darf man jedoch nicht eine mögliche Nachhaftung aus den Augen lassen, denn den Schutz der Haftungsbeschränkung kann man nicht ohne weiteres in Anspruch nehmen, wenn etwa die Einzelfirma erhebliche Verbindlichkeiten hat. Diese sind nicht ohne weiteres auf eine GmbH zu übertragen.

Einzelkaufmann oder eingetragener Kaufmann

Entscheidet sich ein Gründer, die unternehmerische Tätigkeit zunächst alleine zu verantworten und als Einzelfirma tätig zu sein, kann auch eine Eintragung ins Handelsregister als sogenannter Eingetragener Kaufmann (e.K.) notwendig sein. Immer, wenn das Unternehmen einen in kaufmännischer Weise eingerichteten Gewerbetrieb erforderlich macht, ist die Eintragung ins Handelsregister Pflicht. Entscheidend ist dabei eine Gesamtschau. Kriterien sind dabei etwa Umsatzvolumen je nach Geschäftstätigkeit zwischen 120 TEUR und 300 TEUR, mehr als fünf Mitarbeiter, ein Betriebsvermögen von mehr als 100 TEUR oder mehrere Standorte.

Rechtsformwahl: weitere Überlegungen

Neben der Haftungsbeschränkung gibt es eine Reihe weiterer Kriterien, die bei der Überlegung der Rechtsformwahl von Bedeutung sein können. So etwa die Wahl des Firmennamens. Nur bei Gesellschaften, die im Handelsregister eingetragen werden, ist ein Unternehmer völlig frei darin, für diese einen Phantasienamen zu wählen, da weitere Informationen aus dem Handelsregister ersichtlich sind. Entscheidet sich ein Gründer aber für eine GbR oder eine Einzelfirma, muss diese immer die Vor- und Zunamen der Gesellschafter mit im Namen tragen, gegebenenfalls mit einem Inhaberzusatz: Die flotte Nadel Inhaber Hans Schneider, Food Express Anna Bohne und Berta Flink GbR.

Wählt ein Start-up-Unternehmer die Rechtsform einer Kapitalgesellschaft, sind neben den Kosten für die notarielle Beurkundung der Gründung und deren Handelsregistereintrag auch die fiskalischen Anforderungen höher. So muss regelmäßig ein Jahresabschluss aufgestellt und veröffentlicht werden, während etwa für die Einzelunternehmung eine Einnahmen-Überschussrechnung ausreicht.

Haftung im Gründungsstadium von Kapitalgesellschaften

Einzelunternehmen und Personengesellschaften kommen nicht in den Genuss einer Haftungsbeschränkung. Aber auch bei den Kapitalgesellschaften tritt diese nicht sofort ein.

Sowohl die GmbH als auch die UG entstehen erst mit der Eintragung ins Handelsregister. Zuvor befinden sich die Gesellschaften in den Phasen der Vorgründungsgesellschaft und der Vorgesellschaft. Die Vorgründungsgesellschaft entsteht mit der noch formlosen Vereinbarung der Gesellschafter, die besagte Gesellschaft zu errichten. Es handelt sich in dieser Phase faktisch um eine GbR mit einer persönlichen Haftung der Gesellschafter für Verbindlichkeiten. Mit der immer erforderlichen notariellen Beurkundung des Gesellschaftsvertrages entsteht die Vorgesellschaft. Diese kann mit dem Zusatz i.G. (in Gründung) bereits auftreten, allerdings gilt die persönliche Gesellschafterhaftung weiterhin. Erst mit der Eintragung ins Handelsregister entfällt diese und die volle Haftungsbeschränkung greift. Je nach Auslastung von Notar und Handelsregister kann der Handelsregistereintrag einige Zeit beanspruchen. Möchten Gründer bereits vorher mit den geschäftlichen Aktivitäten starten, ohne die dann beachtlichen persönlichen Risiken einzugehen, können sie auch darüber nachdenken, eine sogenannte Vorratsgesellschaft zu erwerben. Es handelt sich um den Erwerb von Geschäftsanteilen an einer Gesellschaft, die zuvor nichtwerbend tätig war. Hilfestellung geben auch hier die Steuer- und Rechtsberater sowie Notare.

Bis zur Eintragung ins Handelsregister ist auch bei Ausgaben aus dem aufgebrachten Stammkapital Vorsicht angeraten. Zum Zeitpunkt der Eintragung ins Handelsregister muss das gezeichnete Stammkapital wertmäßig in voller Höhe noch vorhanden sein. Ausnahmen gelten nur für die direkten Gründungskosten. Sonst haftet die Gesellschaft für die ausgegebene Differenz. Der Anspruch wird regelmäßig erst im Falle einer Insolvenz vom späteren Insolvenzverwalter geltend gemacht. Es empfiehlt sich daher immer, die Gründungsunterlagen mit den Kontobelegen zum Nachweis der Einzahlung des Stammkapitals und den die Bestände zum Tag der Eintragung ins Handelsregister dokumentierenden Beleg zu verwahren.

Fazit

Festzuhalten bleibt: es gibt sie nicht – die allein richtige Rechtsform für eine neue Geschäftsidee. Und glücklicherweise ist eine Änderung auch noch möglich, nachdem Gründer bereits gestartet sind.

Einen wichtigen Rat gibt es aber immer: Auch wenn bei den Gesellschaften, deren Gründung nicht der notariellen Beurkundung bedarf, ein Gesellschaftsvertrag auch ohne detaillierte schriftliche Vereinbarungen durch schlüssiges Handeln geschlossen werden kann, sollten Gründer die wichtigsten Punkte immer in Form eines Gesellschaftsvertrages schriftlich vereinbaren. Nur so können Neu-Unternehmer spätere Unstimmigkeiten zwischen mehreren Gesellschaftern und damit kosten- und zeitintensive Auseinandersetzungen vermeiden.

Und bei der GmbH gilt: Finger weg vom Stammkapital, bis die Gesellschaft im Handelsregister eingetragen ist.

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Selbständig machen in der Pflege

Wie sich zwischen Personalmangel und demografischem Wandel eine erfolgreiche Existenz in der Pflege aufbauen lässt.

Wer auf der Suche nach einer Branche mit großem Zukunftspotenzial ist, kommt aktuell an der Pflege nicht vorbei. Denn auf der einen Seite sorgt der demografische Wandel dafür, dass Deutschland immer älter wird und somit auch die Zahl der pflegebedürftigen Menschen immer stärker ansteigt. Schon heute sind es laut Statistischem Bundesamt etwa 4,1 Millionen Menschen. Auf der anderen Seite macht sich jedoch auch der Mangel an Fachpersonal deutlich bemerkbar: Etwa 3,3 Millionen Pflegebedürftige werden zu Hause versorgt – meist von ihren Angehörigen, da ausreichend Heimplätze gar nicht existieren. Da die Bevölkerung nicht nur immer älter wird, sondern gleichzeitig auch viele Pflegekräfte in den kommenden Jahren in Rente gehen werden, wird sich dieser Fachkräftemangel in Zukunft drastisch verstärken. Eine lukrative Branche mit einem Personalproblem – welche Möglichkeit gibt es für Gründer*innen, hier ihren Platz zu finden?

Optionen für Quereinsteiger*innen

Dass es sich bei der Pflege um eine lukrative Branche handelt, ist unumstritten: 44,4 Milliarden Euro – diese Bruttowertschöpfung wurde 2020 laut Bundesministerium für Wirtschaft und Klimaschutz von ambulanten und stationären Pflegeeinrichtungen erzielt. Die Unternehmensberatung Roland Berger geht sogar davon aus, dass es 2030 bereits 84 Milliarden Euro sein werden. Doch wer nun direkt sein eigenes Pflegeunternehmen gründen möchte, sollte sich der Einstiegshürden bewusst werden. Quereinsteiger*innen haben in der Pflegebranche in der Regel zwei Möglichkeiten: Sie gründen entweder einen ambulanten Pflegedienst oder eine Vermittlungsagentur für sogenannte 24-Stunden-Betreuungskräfte. Während ambulante Pflegekräfte Pflegebedürftige je nach Bedarf mehrmals pro Woche oder am Tag besuchen, ziehen bei der 24-Stunden-Pflege oftmals osteuropäische Betreuungskräfte für einige Wochen komplett bei den Pflegebedürftigen ein. Bei den ambulanten Pflegediensten sind die Rahmenbedingungen für eine Gründung aktuell allerdings alles andere als optimal: Selbständige spüren den Fachkräftemangel bei diesem Pflegemodell mit aller Wucht, oftmals suchen sie monatelang vergeblich nach examiniertem Personal. Selbst die etablierten Pflegedienstleister*innen am Markt können die große Nachfrage aktuell nicht mehr bedienen und müssen Kund*innen ablehnen, da ihnen zu wenig Fachpersonal zur Verfügung steht. Auch die Gewinnmarge ist begrenzt. Denn Pflegedienste werden nach Gebührenordnung vergütet – eine freie Preisgestaltung ist somit nicht möglich.

Anders sieht es bei Vermittlungsagenturen für die sogenannte 24-Stunden-Pflege aus. Hier wird das Personal in Osteuropa und nicht in Deutschland rekrutiert. Aufgrund der besseren Bezahlung entscheiden sich viele Osteuropäer*innen dafür, ihre Heimatländer zu verlassen, um einige Monate in Deutschland zu arbeiten. Derzeit gehen weit über 300.000 solcher Arbeitskräfte dieser Form der Beschäftigung nach. Auch bei der Preisgestaltung haben Gründer*innen deutlich mehr Freiraum: Da sie sich an keine Gebührenordnung halten müssen, können sie ihre Preise frei gestalten. Üblich sind in der Regel mehrere hundert Euro Marge, die pro Kund*in und Monat fortlaufend generiert werden.

Gründen via Franchise

Die meisten Gründer*innen machen sich inzwischen über ein Franchisesystem eines bereits am Markt etablierten Players in der Pflegebranche selbständig. Auf diese Weise lässt sich der bürokratische Aufwand, der mit einer Gründung einhergeht, stark minimieren. Insbesondere bei der Vermittlung von osteuropäischen Betreuungskräften braucht es zudem eine gute Netzwerkstruktur – beispielsweise die richtigen Ansprechpartner*innen im Ausland, um das Personal zu beschaffen. Hier profitieren Gründer*innen enorm, wenn sie sich einem bereits funktionierenden Geschäftskonzept anschließen. Allerdings sollten Interessent*innen unbedingt auf die Seriosität des Franchisegebenden achten. Als grenzübergreifende Dienstleistung, bei der die Betreuungskraft zudem noch im Haushalt des Pflegebedürftigen lebt, lauern hier einige juristische Fallstricke, vor denen es nicht nur sich selbst, sondern auch die zukünftigen Kund*innen zu schützen gilt.

Da die 24-Stunden-Pflege gesetzlich noch größtenteils

unreguliert ist, unterscheiden sich die verschiedenen Anbieter*innen am Markt ganz erheblich in ihrer Qualität und setzen ihre Kund*innen nicht selten einem enormen juristischen Risiko aus. Um einheitliche Qualitätsstandards für die Betreuung in häuslicher Umgebung (BihG) zu schaffen, wurde 2021 die Zertifizierung nach DIN SPEC 33454 erarbeitet. Sie ist das einzige Gütesiegel, das aktuell sicherstellt, dass ein(e) Vermittler*in für Betreuungskräfte aus dem EU-Ausland nach gängigen Qualitätskriterien, transparent und im Sinne des Verbraucher*innenschutzes arbeitet. Für eine weitere Einordnung der Seriosität können sich Gründer*innen auch an der Stiftung Warentest orientieren, die ebenfalls Anbieter*innen evaluiert und die Ergebnisse veröffentlicht – letztmalig im Mai 2017.

Langfristige Unterstützung

Neben der Einhaltung zahlreicher juristischer Grundlagen und Rahmenbedingungen sollte für Gründer*innen bei der Wahl eines/einer Franchiseanbieter*in selbstverständlich auch im Vordergrund stehen, wie viel Unterstützung sie während des Gründungsprozesses und im weiteren Verlauf der Zusammenarbeit erhalten. Zu einer erfolgreichen Franchisekooperation gehört mehr als nur die reine Zahlung einer Franchisegebühr. Gründer*innen können durchaus erwarten, dass sie bei allen wichtigen Schritten unterstützt werden – und das nicht nur am Anfang. Regelmäßige Schulungen und feste Ansprechpartner*innen für Rückfragen im Mutterunternehmen sollten Standard sein. Auch ein umfangreiches Franchisehandbuch sollte zur Verfügung gestellt werden, in dem Gründer*innen sämtliche Betriebsabläufe und Standards jederzeit nachlesen können.

Die Bekanntheit des Unternehmens stellt ebenfalls ein wichtiges Kriterium dar. Ist das Unternehmen bereits als erfolgreiche Marke etabliert und haben sich bestehende Standorte schon einen guten Ruf erarbeitet, profitieren davon auch Neueinsteiger*innen – insbesondere in der Pflegebranche, in der die Auswahl des/der richtigen Anbieter*in oftmals mit vielen Emotionen verbunden ist, weil sich Angehörige nur das Beste für ihre pflegebedürftigen Verwandten wünschen. Beim Stichwort „Standorte“ spielt selbstverständlich auch der Gebietsschutz eine wichtige Rolle. Damit sich zwei Franchisenehmer*innen eines Unternehmens nicht in derselben Region Konkurrenz machen, sollte dieser immer schriftlich zugesichert werden. Um sich juristisch abzusichern, sollte der gesamte Franchisevertrag vor der Unterzeichnung außerdem gründlich von einem Anwalt bzw. einer Anwältin geprüft werden.

Job mit Herz

Bevor Interessent*innen sich in die Selbständigkeit in der Pflegebranche stürzen, sollten sie allerdings in sich hineinhorchen, ob diese Art der Tätigkeit zu ihnen passt. Ein(e) Vermittler*in von Betreuungskräften hat deutlich mehr Aufgaben, als Informationen und Personalvorschläge von A nach B zu versenden. Er/sie muss Interessent*innen beispielsweise genau über den Leistungsumfang und die Grenzen der Betreuungsform sowie über die rechtlichen Rahmenbedingungen informieren und eine umfangreiche Begleitung seiner/ihrer Kund*innen sicherstellen. Auch wenn man als Quereinsteiger*in selbst nicht die Betreuung der Pflegebedürftigen übernimmt, sollte die soziale Komponente des Jobs nicht unterschätzt werden.

Wer Freude am Umgang mit Menschen hat, ein sicheres Auftreten und gute Verkaufsfähigkeiten besitzt, hat in dieser Branche jedoch gute Chancen. Im Kontakt mit Kund*innen sind außerdem Umsichtigkeit, Empathie und Freundlichkeit sowie ein kühler Kopf in herausfordernden Situationen hilfreich. Wer sich eine sinnstiftende Tätigkeit wünscht und das Leben von Pflegebedürftigen aktiv verbessern möchte, sollte den Schritt in diese Form der Selbständigkeit wagen. Allerdings sollte er/sie sich auch darüber bewusst sein, dass mit dem Job eine gewisse Verantwortung einhergeht.

Der Autor Markus Küffel ist Gesundheitswissenschaftler, examinierte Pflegefachkraft und Geschäftsführer der Pflege zu Hause Küffel GmbH

Studienbegleitend eine Firma gründen – Doppelbelastung meistern

Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Wertvolle Tipps und To do’s.

Viele Studierenden träumen davon, ihr eigener Chef zu sein. Darauf muss man nicht bis zum Ende des Studiums warten. Auch während man die Universität besucht, kann man bereits gründen und im besten Fall schon das erste Geld verdienen. Zeitgleich zu studieren, eine Firma aufzubauen und ein Sozialleben zu führen, ist aber kein leichter Balanceakt. Kann man diese Doppelbelastung tragen und was kann dabei unterstützen?

Im Studium gründen: Herzensprojekt vs. Stress

Eins ist klar. Das Gründen einer Firma im Studium muss gut überlegt sein. Auch ohne anderweitige Verantwortungen ist ein eigenes Unternehmen zu gründen bereits eine große Aufgabe. Für viele ist die Leidenschaft für die eigene Idee aber groß genug, um sich dieser Herausforderung zu stellen.

Ob das Gründen möglich ist, entscheidet sich oft an den individuellen Plänen und Ausgangslagen der Studierenden:

Je nachdem, welchen Studiengang man belegt und welche Ansprüche man an den eigenen Abschluss hat, lässt sich die zusätzliche Belastung mal besser und mal weniger gut einbauen:

- Manche Studienfächer belegen den Stundenplan einer Woche intensiver, während andere viel auf das Selbststudium setzen. Je nach Arbeitsverhalten und Organisationstalent können beide dieser Faktoren ein Hindernis sein.

Auch der Zeitpunkt der Gründung muss gut überlegt sein:

- Viele denken erst kurz vor dem Abschluss darüber nach, dass sie am besten sofort ein Unternehmen gründen möchten, da sie gezwungen sind, an die Zukunft nach dem Studium zu denken. Zu dieser Zeit steht aber aufgrund der Prüfungsvorbereitungen und Abschlussarbeiten ohnehin schon viel Stress an, weshalb einige Studierende die Masterarbeiten schreiben lassen.

- Als Alternative kann man bereits früher im Studium gründen. Dann hat man akut eine weniger starke Doppelbelastung, dafür muss man über einen längeren Zeitraum bereits mehr leisten.

Was hilft, Doppelbelastungen zu reduzieren?

In diesem Artikel haben wir bereits dargestellt, dass rein anhand der formellen Vorgaben eine Gründung während des Studiums möglich ist. Ob sich dieser Plan tatsächlich umsetzen lässt, hängt von vielen verschiedenen Faktoren ab.

- Welche Lösungen sich anbieten, um stressfrei im Studium zu gründen, ist oft eine Frage der eigenen Motivation, Energie und Zeitplanung. Auch persönliche Mittel sind entscheidend.

Netzwerk

Das eigene Netzwerk ist entscheidend darüber, wie leicht es ist zu gründen. Dieses Netzwerk beinhaltet sowohl Familie & Freunde sowie professionelle Kontakte und Fördermöglichkeiten.

- Freunde und Familienmitglieder, die bereit sind mitanzupacken, sind eine große Hilfe. Diese Arbeit kann an vielen Stellen übernommen werden und muss nicht unbedingt direkt mit der Gründung zusammenhängen.

- Es hilft etwa bereits, wenn Menschen im Umfeld der Gründer*innen während Phasen großer Belastung Aufgaben im Haushalt übernehmen, um die Person zu entlasten.

- Auch das „Mitdenken“ ist eine große Hilfe. Wer an einem Businessplan sitzt, kann von den Augen und Gedanken mehrerer Personen profitieren, die die Vorstellungen und Abläufe gemeinsam durchgehen und nach Lösungen suchen.

Dienstleistungen

Es gibt viele Dienstleister, die verschiedene Aufgaben des Lebens und Alltags übernehmen können. Diese Option steht vor allem Personen offen, die genügend Geld haben, um diese Vorteile zu nutzen. Im Abgleich mit dem reduzierten Stress können sich diese Ausgaben aber lohnen. Sie sind eine Art Investition in den künftigen Erfolg.

- Ein bereits erwähntes Beispiel, das Studenten viel Arbeit abnimmt, ist das Schreiben lassen von Abschlussarbeiten. Bisher gibt es in Deutschland noch keine gesetzliche Grundlage, die das Nutzen oder Vermitteln von Ghostwritern sanktioniert. Dennoch bekommen Nutzer*innen und Ghostwriter Probleme, wenn die Universität von der Dienstleistung erfährt.

- Hier gilt es, sich zuvor gut mit den Regeln, Risiken und der Seriosität von Anbietern auseinanderzusetzen.

Andere Dienstleistungen sind weniger risikoreich. Auch hier gibt es einen breiten Rahmen, in dem sie helfen können. Denkbar ist jeder Service, der dem Gründenden mehr Zeit für wichtige Aufgaben ermöglicht.

Förderungen

Viele Universitäten besitzen Beratungsveranstaltungen für Studierende, die an der Gründung eines Start-ups interessiert sind. Eine gute Option sind Gründer-Labore, bei denen gemeinsam mit den Studenten an der Umsetzung der Pläne gearbeitet wird.

Auch die Agentur für Arbeit unterstützt dabei, Pläne dieser Art umzusetzen. Unter Umständen erhält man dabei Fördergelder oder die Kosten für professionelle Beratungen werden übernommen.

Fazit – Neben dem Studium gründen: Geht das?

Ob man es schafft, neben dem Studium zu gründen, entscheidet sich individuell. Vor der Gründung sollte man sich nach Beratungsangeboten umschauen. Diese helfen dabei, den genauen Arbeitsumfang, der auf einen zukommt, besser zu beurteilen. Mit dieser Information kann man den Aufwand mit dem eigenen Stundenplan und der Zeit, die für andere Dinge verwendet werden muss, abgleichen.

Dabei sollte man jegliche Ressourcen in die Rechnung einbeziehen, die den Gründenden unterstützen können. Dafür kann man beispielsweise im Familien- und Freundeskreis nachfragen, ob Menschen im Umfeld bereit sind, zu helfen, und in welcher Form. Es kann sich außerdem lohnen, jetzt etwas mehr Geld in die Hand zu nehmen, um sich das Leben durch kostenpflichtige Dienstleistungen zu erleichtern. Diese Investition hilft dabei, besser in die Zukunft nach dem Studium zu starten.

Was Gründer*innen über die Kleinunternehmerregelung wissen sollten

Die Kleinunternehmerregelung erleichtert die Buchhaltung und kann gerade für unerfahrene Unternehmer*innen eine gute Wahl sein.

Die Kleinunternehmerregelung als Alternative zur Regelbesteuerung

Wer ein neues Unternehmen gründet oder in die Selbstständigkeit startet, muss sich mit zahlreichen steuerrelevanten Fragen auseinandersetzen. Neben der Wahl der richtigen Rechtsform spielt auch die Art der Besteuerung eine wichtige Rolle. Normalerweise unterliegen Unternehmen und Selbstständige der sogenannten Regelbesteuerung. Sie müssen also Umsatzsteuer auf ihre Leistungen erheben und diese an das Finanzamt abführen. Im Gegenzug können sie Vorsteuer anmelden.

Voraussetzungen für die Kleinunternehmerregelung

Unternehmen oder Selbstständige können sich auf Antrag von der Umsatzsteuer befreien lassen. Diesem wird nur stattgegeben, wenn das Unternehmen pro Jahr nicht mehr als 22.000 Euro an umsatzsteuerpflichtigen Umsätzen einnimmt und die Einnahmen im Folgejahr voraussichtlich nicht über 50.000 Euro liegen werden. Sobald die Grenze von 22.000 Euro überschritten wird, müssen Kleinunternehmer*innen im Folgejahr zur Regelbesteuerung wechseln.

Wie Gründer*innen die Kleinunternehmerregelung in Anspruch nehmen können

Wenn Sie sich selbstständig machen, müssen Sie dies beim Finanzamt anzeigen. Das geschieht über den Fragebogen zur steuerlichen Erfassung. Dort können Sie angeben, dass Sie als Kleinunternehmer*in geführt werden möchten. Sobald Sie die Umsatzgrenze erreichen, müssen Sie sich selbst darum kümmern, dass im Folgejahr die Regelbesteuerung gilt. Das Finanzamt wird sie unter Umständen darauf hinweisen, erfährt aber erst von ihren Umsätzen, wenn sie die Steuererklärung abgegeben. Dann wäre es aber schon zu spät.

Überprüfen Sie deswegen immer am Ende des Jahres, ob Ihr Umsatz unter 22.000 Euro liegt. Für den Wechsel zur Regelbesteuerung ist rechtzeitig eine Umsatzsteuer-Identifikationsnummer zu beantragen. Das können Sie beim Bundeszentralamt für Steuern tun. Dieses erteilt Ihnen dann eine Nummer, die auch in allen anderen EU-Staaten gültig ist, was den innereuropäischen Verkehr von Waren und Dienstleistungen erleichtern soll.

Die Vor- und Nachteile der Kleinunternehmerregelung

Die Kleinunternehmerregelung bringt eine ganze Reihe an Vorteilen mit sich, hat aber auch ein paar Nachteile, sodass jede(r) Gründer*in individuell abwägen sollte, ob sie für ihn/sie infrage kommt.

- Vereinfacht die Buchführung;

- Umsatzsteuer-Voranmeldungen entfallen;

- Private Kund*innen sparen bis zu 19 % Umsatzsteuer;

- Einkommensüberschussrechnung zur Gewinnermittlung genügt

- Der Vorsteuerabzug entfällt:

- Kund*innen und Lieferant*innen wissen, dass Ihr Umsatz niedrig ist

Die fehlende Möglichkeit zum Vorsteuerabzug ist für diejenigen Gründer*innen ein Problem, die wissen, dass sie bereits im ersten Jahr viele Investitionen tätigen werden. Denn für diese müssen sie dann die volle Umsatzsteuer entrichten und können sie sich nicht vom Finanzamt zurückholen.

Gründer*innen, die aber nur wenige laufende Kosten haben, profitieren durchaus von der Kleinunternehmerregelung. Denn sie bedeutet weniger Verwaltungsaufwand. Bei der Buchhaltung eines Kleinunternehmers spielt die Umsatzsteuer nämlich keine Rolle. Dementsprechend müssen Kleinunternehmer*innen keine Bilanzen erstellen, sondern können die durchaus einfachere EÜR zur Ermittlung ihres Gewinns anwenden. Freiberufler*innen können auch nach dem Erlöschen des Kleinunternehmerstatus weiterhin die EÜR nutzen.

Nicht zu verwechseln mit dem Kleingewerbe

Auch wenn die Begriffe sehr ähnlich sind, aber mit einem Kleingewerbe hat das Kleinunternehmen nichts zu tun. Grundsätzlich können alle Unternehmer*innen mit einem Jahresumsatz unter 22.000 Euro die Kleinunternehmerregelung in Anspruch nehmen. Dazu gehören Selbstständige, Freiberufler*innen und auch Gewerbetreibende.

Manche dieser Gewerbetreibende führen ein sogenanntes Kleingewerbe. Dieses hat aber nichts mit den Umsatzsteuerregelungen zu tun. Vielmehr handelt es sich dabei um ein Gewerbe, das sich nicht an die Vorschriften des Handelsgesetzbuches halten muss.

Dementsprechend wird ein Kleingewerbe nicht in das Handelsregister eingetragen. Auch die Pflicht zur doppelten Buchführung sowie zur Erstellung von Bilanzen entfällt. Dennoch müssen sich Kleingewerbetreibende beim Gewerbeamt und beim Finanzamt anmelden. Bei letzterem können sie dann genauso wie Freiberufler*innen und Selbstständige die Kleinunternehmerregelung wählen.

Grundsätzlich gelten die meisten Gewerbe als Kleingewerbe, sofern es sich nicht um eine Handels- oder eine Kapitalgesellschaft handelt. Doch auch der Jahresumsatz, die Mitarbeitendenzahl und andere Faktoren spielen die Bewertung mit ein. Im Zweifel sollten sich Gründer*innen steuerrechtlich beraten lassen.

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.

Du darfst getrost davon ausgehen, dass die meisten Personen, die deinen Geschäftsplan in ihren Händen halten, häufig nur wenig Zeit und einen Stapel anderer Dokumente auf dem Tisch liegen haben. Innerhalb weniger Sekunden wird dann entschieden, ob dein Vorhaben etwas taugt und dein Businessplan es wert ist, gelesen zu werden. Das Executive Summary als erster Part des Geschäftsplans stellt daher deine Eintrittskarte dar: Schaffst du es, deine Leser*in mit den ersten Zeilen zu überzeugen, wird deine Geschäftsidee Beachtung finden und kommst du für weitere Gespräche, Verhandlungen oder Förderungen infrage.

Was gehört in ein Executive Summary?

Deine Zusammenfassung muss sich auf die wesentlichen Punkte fokussieren und auf maximal zwei Seiten passen. Ziel ist es, ein positives Bild deines Unternehmens zu vermitteln. Zu diesem Zweck dürfen natürlich keine Fakten unterschlagen oder verfälscht werden. Folgende Inhalte solltest du darin abbilden:

- Produkt bzw. Dienstleistung: Beschreibe dein Produkt oder deine Dienstleistung und erkläre, welche Funktionen und Eigenschaften diese besitzen. Im Vordergrund der Erläuterung deines Leistungs- und Produktportfolios steht der Kund*innennutzen, der generiert wird.

- Markt, Wettbewerb & Trend: Halte die wichtigsten Eigen- schaften und Kennzahlen der Branche fest und erläutere, weshalb der Markt derzeit und künftig attraktiv ist. Beantworte Fragen wie: Wer ist meine Zielgruppe und was sind deren Bedürfnisse? Wie sieht die Konkurrenzsituation in diesem Marktsegment und an meinem Standort aus?

- Alleinstellungsmerkmal: Was ist das Besondere an meinem Leistungs- und Produktportfolio und verdient deshalb die Aufmerksamkeit und eine Finanzierung? Du musst verdeutlichen, wie sich dein Angebot von der Konkurrenz unterscheidet. Sollten bereits vergleichbare Leistungen und Produkte auf dem Markt vorhanden sein, musst du überzeugend aufzeigen, worin die Besonderheit, die Unique Selling Proposition, deiner Leistungen und Produkte liegt.

- Gründungsteam & Personal: Das Potenzial des Managements und der Mitarbeitenden ist einer der entscheidenden Erfolgsfaktoren einer Unternehmung. In vielen Fällen wird dem Thema ein ähnlich hoher Stellenwert eingeräumt wie der unternehmerischen Idee selbst. Erläutere, was dich für die Selbständigkeit in der jeweiligen Branche qualifiziert, in welchen Bereichen die Fähigkeiten der einzelnen Teammitglieder zum Tragen kommen und wofür Personal eingestellt wird.

- Finanzen: Dieser Teil ist für Kapitalgeber*innen von besonderer Wichtigkeit. Zeige die finanzielle Entwicklung der nächsten drei bis fünf Jahre auf und stelle die grundlegenden Kennzahlen dar. Du solltest auch angeben, wie hoch der Investitions- und Kapitalbedarf ausfällt. Interessant ist zudem die Information, wann der Break-even-Point erreicht ist und du mit Gewinnen rechnen kannst.

- Meilensteine, Ziele & Strategie: Welche Ziele werden kurz-, mittel- und langfristig angestrebt? Handelt es sich um ein Bestandsunternehmen, ist es oft auch interessant zu erfahren, welche Meilensteine bereits erreicht wurden. In diesem Teil solltest du zudem beschreiben, welche Marketingmittel und Vertriebswege du zur Erreichung dieser Ziele nutzen wirst. Hast du strategische Partner*innen an deiner Seite, solltest du diese auch erwähnen.

Die Reihenfolge der Inhalte kannst du selbst bestimmen. Wenn es für dich sinnvoller ist, mit einer interessanten Information zu deinem Team zu starten, kannst du das machen. Wichtig ist, dass du die Neugierde des Lesenden weckst und nicht zu sehr ins Detail gehst, denn die genauen Ausführungen folgen in den jeweiligen Kapiteln des Businessplans.

Tipp: Achte bei der Darstellung der Inhalte darauf, das Problem bzw. den Bedarf deiner Zielgruppe klar zu erläutern, um dich als kompetente(n) Lösungsanbieter*in zu präsentieren.

8 Dos und Don`ts für ein gelungenes Summary

Eine gute Zusammenfassung zu schreiben, erfordert ein wenig Zeit und insbesondere Wissen darüber, was überhaupt gefragt ist und das Interesse der Zielgruppe erregt. Dies kann nicht selten zu einer wirklichen Herausforderung werden. Denn häufig schleichen sich bei der Erstellung Fehler ein, die den Erfolg deines Vorhabens schmälern können. Diese Fehlerquellen lassen sich allerdings mit folgenden Hinweisen gezielt umgehen.

1. In der Kürze liegt die Würze

Die Zusammenfassung dient dazu, den Lesenden Zeit zu sparen und zugleich deine Geschäftsidee in Gänze darzulegen. Daher solltest du unbedingt darauf achten, dass du den Text auf ein bis maximal zwei Seiten möglichst kurzhältst. Ist er am Ende doch zu lang, frag dich: Braucht es diesen Satz wirklich, um meine Idee verständlich zu präsentieren? Füllsätze und Floskeln sollten in diesem Kontext auch gemieden werden.

2. Verwende keinen Fachjargon und nicht zu viele Zahlen

Nicht immer sind die Lesenden deines Businessplans vom Fach. Dein Vorhaben solltest du an den Wissensstand deines Gegenübers anpassen und auf eine für den Otto Normalverbraucher leicht verständliche Sprache herunterbrechen. Meide also Fachausdrücke, die dein Publikum nicht verstehen könnte, formuliere in überschaubaren Sätzen sowie möglichst klar und präzise. Zu viele Zahlen, Prozentsätze und Brüche können zudem verwirren. Bilde also nur die wichtigsten Kennzahlen ab.

3. Bleib bei realistischen Einschätzungen

Du bist der bzw. die „Allerbeste vom Fach“, du erwartest eine „maximale Gewinnsteigerung“ und „unendliches Wachstum“? Derartige Übertreibungen und plumpe Superlative wirken unprofessionell und sollten lieber nicht genutzt werden. Bleib bei der Wahrheit und insbesondere bei der Darstellung deiner Finanzen realistisch. Eine wirklichkeitsnahe, positive Prognose rundet das Executive Summary am Ende ab.

4. Das Beste kommt zum Schluss

Das Executive Summary ist der erste Teil deines Businessplans. Dennoch empfehlen wir dir, es erst dann zu verfassen, wenn du den restlichen Businessplan fertiggestellt hast. So kannst du alle relevanten Punkte eines jeden Kapitels zusammenfassen und in das Summary einfügen. Vorteil: Auf diese Weise kannst du prüfen, ob du alle essentiellen Aussagen aus dem Businessplan auch in der Zusammenfassung abgebildet hast.

5. Verwechsle das Executive Summary nicht mit einer Einleitung

Du steigst zwar mit deiner Zusammenfassung in deinen Businessplan ein, dennoch stellt das Executive Summary keine Einleitung dar. Erkläre also nicht lediglich, was in den einzelnen Kapiteln noch folgen wird, sondern fasse hier die Essenz deines Businessplans zusammen. Das Executive Summary sollte auch als eigenständiges, in sich schlüssiges Dokument funktionieren, was bei einer klassischen Einleitung nicht der Fall ist.

6. Copy & Paste: Besser nicht

„Ich kann ja einfach Sätze aus den einzelnen Kapiteln meines Businessplans herauskopieren und in das Summary einfügen.“ Diese Aussage bzw. Methode klingt verlockend, aber ganz so einfach ist es dann doch nicht. Auf diese Weise erhältst du nämlich ein Dokument, das weder schlüssig noch in sich abgeschlossen wirkt. Nimm dir also Zeit und formuliere essenzielle Aspekte noch einmal neu.

7. Achte auf die Reihenfolge

Werden bedeutsame Inhalte deiner Geschäftsidee zu spät erwähnt, finden diese im schlimmsten Fall keine Beachtung, da die Lesenden gar nicht so weit kommen. Elon Musk unterstützt dein Team und Lady Gaga ist Teil deiner Marketing-Kampagne? Klar, ein bisschen weit hergeholt, aber was wir dir damit sagen wollen, ist: Hau solche spannenden Informationen möglichst früh raus. Damit weckst du direkt das Interesse und kannst davon ausgehen, dass deine weiteren Ausführungen gelesen werden.

8. Setze auf Storytelling

Eine Möglichkeit, ein eingängiges Executive Summary zu verfassen, ist die Nutzung des Storytellings. Indem man Geschichten erzählt, können nicht nur Fakten transportiert, sondern auch Bilder, Emotionen und Erinnerungen hervorgerufen werden. Als wirkungsmächtiges Kommunikationsinstrument erzeugen Geschichten Spannung, Neugierde und Verbundenheit. Du kannst dabei eine Erzählung zu deinem Gründungsteam, zur Entwicklung deines Produkts oder zur Entstehung deines Unternehmens verfassen. Der Vorteil: Geschichten bleiben oft im Gedächtnis der Lesenden. Insbesondere beim Marketing gilt das Storytelling als effektives Tool, um Beachtung zu finden und in Erinnerung zu bleiben. Wieso dies also nicht auch für das Executive Summary anwenden?

Tipp: Hol dir Feedback ein. Hast du dein Executive Summary fertiggestellt, lass es von anderen gegenlesen. Ist etwas nicht ganz stimmig, fehlen Informationen oder langweilt deine Zusammenfassung gar, solltest du deine Ausführungen noch einmal überarbeiten. Sinnvoll ist es auch zu schauen, wie andere Gründer*innen und Unternehmer*innen ihr Executive Summary gestalten. So kannst du dich inspirieren lassen und bekommst ein Gefühl dafür, was eine gelungene Zusammenfassung ausmacht.

Mit Zeit und Engagement zum Erfolg

Das Executive Summary ist eine ideale Möglichkeit, nicht nur deine eigenen Visionen und Ziele, die du mit deinem Unternehmen erreichen möchtest, kompakt festzuhalten, sondern auch andere von dir und deinem Vorhaben zu überzeugen. Dies erreichst du, indem du alle relevanten Key Points deiner Geschäftsidee spannend wiedergibst. Das Executive Summary bildet den wichtigsten Teil deines Geschäftsplans und ist oft auch der einzige Part, der von allen an der Entscheidungsfindung Beteiligten überhaupt gelesen wird. Der erste Eindruck ist also das A und O! Ganz gleich für welchen Zweck du deinen Businessplan einreichst, nimm dir Zeit bei der Gestaltung deines Executive Summary. Ist die Zusammenfassung gelungen, bist du deinem Vorhaben einen bedeutenden Schritt näher.

Die Autorin Ani Ambarzumjan ist Junior Consultant bei Unternehmenswerk. Das Unternehmen bietet Gründer*innen, Start-ups und Bestandsunternehmen Unterstützung bei Finanzierungen sowie bei der Beantragung von Zuschüssen und Fördermitteln.

Recht für Gründer: Umwandlung der GbR in eine GmbH

Von der GbR zur GmbH: Von der Idee der Zusammenarbeit zur professionellen Unternehmung.

Mit 195.474 Gesellschaften des bürgerlichen Rechts (GbR) (Stand 2022, Quelle: destatis.de) gehört diese Gesellschaftsform mit Abstand zu der beliebtesten Personengesellschaften in Deutschland.

In meiner Beraterpraxis als Rechtsanwalt für Gesellschaftsrecht sehe ich oft GbR-Gesellschaften entweder ohne schriftlichen Vertrag oder unter Verwendung eines Vertragsmusters mit standardisierten Textbausteinen und Alternativen zum Ankreuzen. Wobei die Alternativen oft nicht mehr in den finalen Vertrag eingeflossen sind. “Das hat uns keiner gesagt!” bzw. “Unser Steuerberater hat uns dieses Muster gegeben, aber nicht erklärt.” höre ich in der Beratung oft, wenn etwas schief gelaufen ist.

An dieser Stelle mein Tipp: Dein Steuerberater macht deine Abschlüsse und berät dich zu Unternehmenszahlen und dein Anwalt berät dich in gesellschaftsrechtlichen Anliegen.

Wenn die Unternehmen aus der Startphase der Gründung herauswachsen, stellen Gesellschafter schnell fest, dass eine GbR mittel- und langfristig nicht professionell aussieht, nicht zu den bestehenden Verhältnissen passt oder ihnen klar wird, dass sie immer noch mit ihrem gesamten Privatvermögen haften.

Eine Lösung ist nach kurzer Recherche zügig gefunden: die GmbH

An dieser Stelle ist vorweg zu sagen, dass die formellen Anforderungen an eine GmbH und der Inhalt der Gesellschaftssatzung noch wichtiger sind als bei der GbR. Hier solltet ihr euch unbedingt Gedanken machen über Abstimmungs- und Beschlussfassungsregeln, Eintritt- und Austrittsmöglichkeiten von Gesellschaftern, die Übertragung und Einziehung von Gesellschaftsanteilen sowie Nachfolge- oder Beendigungsvoraussetzungen.

Vorteile der GmbH aus Sicht des Juristen & Unternehmers

1. Beschränkte Haftung

Die GmbH haftet nur mit ihrem Gesellschaftsvermögen, also mit den Werten, die der GmbH gehören. Hierin liegt der größte zivilrechtliche Vorteil: Eine persönliche Haftung der Gesellschafter mit ihrem Privatvermögen besteht nicht! Dies gilt ab dem Zeitpunkt der Eintragung der Gesellschaft in das Handelsregister.

2. Rechtspersönlichkeit der GmbH

Als Kapitalgesellschaft gehört die GmbH zu den juristischen Personen mit eigener Rechtspersönlichkeit, d.h. sie kann Träger von Rechten und Pflichten sein und prozessrechtlich klagen bzw. verklagt werden, Eigentum begründen und übertragen.

3. Hohes Ansehen im Geschäftsverkehr

Eine GmbH führt im Vergleich zur GbR zu einer größeren Gläubigerakzeptanz bei Kreditgebern und zu einem professionelleren Erscheinungsbild. Banken und Kreditinstitute mögen klare Unternehmensstrukturen, einheitliche und vergleichbare Bilanzen und gewähren einer GmbH eher höhere Darlehen ohne Bürgschaften als im Vergleich zu Personengesellschaften, die grundsätzlich erstmal nicht bilanzierungspflichtig sind.

4. Rechtssicherheit aufgrund gefestigter Rechtsprechung

Rechtsnormen finden sich u.a. im GmbH-Gesetz, Handelsgesetzbuch und ergänzend im Aktiengesetz. Die Rechtsprechung zur GmbH ist weitgehend gefestigt. Die bei den Landgerichten eingerichteten Handelskammern kennen sich erfahrungsgemäß sehr gut aus.

5. Flexible Partizipation an Gesellschaftsanteilen