Zum Newsletter per QR-Code

Aktuelle Events

Falsche Start-up-Finanzierung als K.O.-Kriterium

Welches sind die klassischen Fehler in der Finanzierung eines Start-ups, welche Investitionen sind wesentlich? Tipps und To-do’s für angehende Jungunternehmer*innen.

Neun von zehn Start-ups scheitern bereits in den ersten zwölf Monaten nach ihrer Entstehung. Der erste Grund hierfür ist die fehlende Nachfrage nach dem angepriesenen Produkt und direkt danach folgen Fehler in der Finanzierung. Doch weiterhin hegen unzählige Arbeitnehmene den Wunsch nach einem eigenen Unternehmen.

Anstelle eines festgelegten Gehaltes locken wirtschaftliche Unabhängigkeit und hohe Gewinne, wenn das Geschäftsmodell stimmt. Wer ein vielversprechendes Unternehmenskonzept vorweist und dieses verwirklichen möchte, braucht für die Durchführung viel Selbstdisziplin und ausreichendes Startkapital. Deshalb sollte jede(r) Gründende genau wissen, in welchen Bereichen sich Geld einsparen lässt.

Eines steht ohne Zweifel fest: Die Gründung des eigenen Unternehmens beginnt in der Regel mit einer guten Geschäftsidee. Gleichzeitig ist sie in den meisten Fällen relativ teuer und mit massenhaft Arbeit verbunden. Es überrascht auch nicht, dass ein guter Businessplan allein nicht ausreichend ist, um ein Start-up zu gründen und zu halten. Wirtschaftliche Diskrepanzen, wie die Fehleinschätzung der Höhe des Kapitalbedarfs bei der Umsetzung der Geschäftsidee, sind nach wie vor einer der Hauptgründe für das Scheitern von jungen Unternehmen, wie eine Studie zeigt. Sie haben oft Liquiditätsengpässe zur Folge, welche nicht selten direkt in die Insolvenz führen. Gleichauf liegt die fehlende Nachfrage des angebotenen Produkts. Doch auch wenn Startup-Finanzen nicht richtig verwaltet werden, kann dies ein Rezept für den geschäftlichen Niedergang sein. Laut Statisitk versagen neun von zehn Start-ups, bevor sie erfolgreich werden.

Fatale Fehler in der Finanzierung

Unabhängig von der jeweiligen Branche, ist es ab einem bestimmten Punkt schwierig das gegründete Unternehmen aus eigenem Kapital zu finanzieren. Gründer*innen, die dringend einen Kredit benötigen, sollten nicht beim erstbesten Angebot zuschlagen, sondern die einzelnen Kreditmöglichkeiten miteinander vergleichen. Hier wäre es definitiv falsch Kompromisse einzugehen. Wer einen Kredit aufnimmt, muss sich nicht nur auf die Auszahlung der Summe verlassen, sondern natürlich auch die einzelnen Raten bedienen können. Stelle dir ein klares Budget auf, das auch die Gehälter einschließt, da es sonst aus dem Ruder läuft.

Auch das Sparen an den falschen Enden ist ein Fehler, den viele Gründende machen. Es liegt in der Natur der Sache, dass man bei der Erstellung des Businessplans, die potenziellen Ausgaben möglichst weit herunterschraubt und optimistische Ziele bei den Einkünften angibt. Ein Beispiel wäre, wenn ein auf Software für B2B-Kund*innen spezialisiertes Unternehmen beim Thema Sicherheit und Support spart. Hier würden die sogenannten Business Angels, also Personen, die sich finanziell am Unternehmen beteiligen und ihr Know-how weitergeben, stutzig werden und die Lage durchschauen. Anleger*innen möchten nicht, dass Gründer*innen wenig Geld investieren, sondern dass Start-ups ihr Geld smart und an der richtigen Stelle einsetzen.

Weiterhin empfiehlt Rau die Nachverfolgung der Ausgaben von Beginn an so transparent und einfach, wie möglich zu gestalten, da sonst der ganzheitliche Überblick auf die Spesen gefährdet sei. So bieten vor allem digitale Produkte für Ausgaben-Controlling den Vorteil, dass Kosten schnell per App eingelesen werden können und im Anschluss besser nachzuvollziehen sind.

Mit Fachwissen vor Investor*innen glänzen

Intelligente Finanzierungspläne sind das Gebot der Stunde. Der Grund, weshalb viele Start-ups bereits in den ersten zwölf Monaten scheitern, ist die oftmals fehlende Sachkompetenz des Gründungsteams. Angehende Founder, die einer Finanzierung durch Investor*innen sicher sein wollen, sollten unbedingt mit Expertise glänzen – ganz egal ob bei den Finanzen, Steuern, beim Management oder Detailwissen. Hier ist es essenziell, sich mit der Materie auszukennen, da ein Unternehmen zu führen viel Geschick erfordert – neben der Produktidee sollte hier der Fokus darauf gerichtet werden. Zudem spielt die passende Rechtsform eine entscheidende Rolle. Viele Jungunternehmer*innen neigen dazu, ihr Unternehmen zu Beginn direkt als GmbH rechtlich zu definieren. Hier kommen aber weitaus höhere Kosten auf die Firma zu. Bei kleineren Betrieben reicht vorerst die einfachste Form – das Gründen eines Einzelunternehmens. Dafür muss nur ein Gewerbeschein beantragt werden. Gründen mehrere Personen, bietet sich die Rechtsform die Gesellschaft bürgerlichen Rechts (GbR) an. So entfallen zum einen hohe Initialkosten und zum anderen kostenintensive Vorschriften, die bei einer GmbH einzuhalten sind.

Bootstrapping als optimale Finanzierungsform?

Beim Gründen wird die Frage nach der bestmöglichen Bereitstellung von Kapital oft gestellt. Allerdings gibt es darauf keine allgemeingültige Antwort, da die beste Lösung jeweils vom Geschäftsmodell und der persönlichen Situation abhängt. Genauso verhält es sich mit dem Bootstrapping – der Existenzgründung, die ausschließlich mit eigenem Geld realisiert wird. Nicht für jeden ist es ratsam, eine Bootstrapping Strategie zu verfolgen –es gilt wie so oft, Chancen und Risiken abzuwägen. Neben Bargeld und Sparguthaben gehören zum Eigenkapital auch Gegenstände, die die Gründer in ein Unternehmen einbringen können. In Frage kommende Objekte können zum Beispiel Maschinen, Anlagen oder Fuhrparks sein, die dem Unternehmen unbegrenzt zur Verfügung stehen. Aber auch Kapitalbeteiligungen an einem Unternehmen gelten als Eigenkapital. Zum Vermögen gehören auch die finanziellen Rücklagen und – je nach Rechtsform – das Grund- bzw. Stammkapital des Unternehmens. Auch der Bilanzgewinn und das persönliche Vermögen zählen dazu. Der Teil der unternehmerischen Finanzen, der nicht aus eigener Tasche stammt, sollte möglichst nicht unter 20 Prozent liegen, sondern eher darüber.

Rentabilität wird wichtiger als Wachstum

Start-ups sind für ihre zwei Hauptaspekte bekannt: Geschäftsinnovation und Wirtschaftswachstum. Sie entwickeln und präsentieren jedes Jahr neue Produkte oder Dienstleistungen auf den Markt. On-Demand-Start-ups sind ein perfektes Beispiel dafür, wie sie die Welt beeinflussen können. Haben sie die kritische Phase einmal überstanden, sich etabliert und den Fokus auf Wachstum gerichtet, wartet bereits eine nächste Hürde auf Existenzgründer. Denn selbst wenn alle Reglements und Tipps strikt befolgt wurden, man einen wasserdichten Businessplan vorweisen kann und mutige Geldgebende gefunden hat, so ist man vor einem zukünftigen Scheitern dennoch nicht bewahrt. Das Jahrzehnt der Krisen ist angebrochen – und die eine jagt die nächste. Im Moment ist die Rentabilität wichtiger, als das Umsatzwachstum. Das wird Founder dazu zwingen, konservativer zu kalkulieren und immer einen Plan B zu haben. Die Finanzierung für Start-ups, die Wachstum um jeden Preis anstreben und keine Hebel für kurzfristige Rentabilität haben, werden schwieriger als noch vor einigen Jahren. Zudem besteht die Gefahr, dass gut finanzierte Start-ups auf dem Markt die Gehälter schnell in die Höhe treiben könnten und es so für finanziell schwächere Start-ups anstrengend machen, entsprechende Talente zu finanzieren. An dieser Stelle ist es am schwierigsten, die Kosten für Gehälter niedrig zu halten.

Der Autor Malte Rau ist CEO und Co-Founder von Pliant. Das FinTech wurde 2020 gegründet und bietet Unternehmen eine digitale Kreditkartenlösung für maximale Flexibilität und Ersparnis.

Diese Artikel könnten Sie auch interessieren:

Finanzstrategien für wachsende Unternehmen: Ein Leitfaden

Wir beleuchten verschiedene Finanzierungsmöglichkeiten, erörtern die Bedeutung von Risikomanagement und liefern dir Praxis-Tipps, damit du dein Business erfolgreich voranbringen kannst.

Für Start-ups und aufstrebende Unternehmen ist eine durchdachte Finanzstrategie der Schlüssel zum Erfolg. Der Weg von Gründer*innen und Unternehmer*innen ist geprägt von Innovation, Kreativität und Visionen. Doch um ihre Träume Wirklichkeit werden zu lassen, benötigen sie eine solide finanzielle Basis. In diesem Leitfaden geht es darum, wie wachsende Unternehmen ihre finanziellen Ressourcen optimal nutzen, um das Optimum auszuschöpfen. Der Beitrag beleuchtet verschiedene Finanzierungsmöglichkeiten, erörtert die Bedeutung von Risikomanagement und liefert praktische Tipps. Das Ziel ist, Start-ups mit Wissen und Werkzeugen auszustatten, damit sie fundierte Entscheidungen treffen und ihr Business erfolgreich voranbringen können.

Grundlagen effektiver Finanzstrategien

Die Entwicklung einer effektiven Finanzstrategie ist für wachsende Unternehmen ein entscheidender Faktor. Im Kern einer solchen Strategie stehen Elemente wie Cashflow-Management, Budgetierung und die Fähigkeit zur langfristigen Planung. Diese Komponenten sind nicht isoliert zu betrachten, sondern in einem synergetischen Zusammenhang, der das wirtschaftliche Überleben und Wachstum des Unternehmens sichert.

Cashflow-Management ist das Herzstück der Finanzstrategie. Dabei geht es darum, den Geldfluss so zu steuern, dass Einnahmen und Ausgaben in einem gesunden Gleichgewicht stehen. Für Start-ups ist es besonders wichtig, den Cashflow genau zu überwachen, um Liquiditätsengpässe zu vermeiden. Dies erfordert ein sorgfältiges Monitoring von Kundenforderungen, Lieferantenverbindlichkeiten und Betriebskosten.

Budgets sorgen für Überblick

Die Budgetierung hingegen ist der Prozess der Erstellung eines finanziellen Fahrplans. Ein gut durchdachtes Budget ermöglicht es Unternehmen, ihre Ressourcen effizient zu nutzen und Investitionen strategisch zu planen. Ein realistisches Budget berücksichtigt sowohl erwartete Einnahmen als auch potenzielle Ausgaben und hilft dabei, Prioritäten zu setzen und finanzielle Entscheidungen zu treffen.

Vorausschauend planen

Ein weiterer wesentlicher Aspekt ist die langfristige Planung. Während kurzfristige Finanzstrategien auf die unmittelbare Zukunft ausgerichtet sind, geht es bei der langfristigen Planung darum, Visionen und Ziele des Unternehmens in einem Zeithorizont von mehreren Jahren zu realisieren. Hierbei spielen sowohl Marktanalysen als auch Prognosen eine wichtige Rolle, um gesicherte Finanzen und das Wachstum des Unternehmens zu gewährleisten.

Anpassungsfähigkeit ist in diesem Zusammenhang ein Schlüsselwort. Die Finanzwelt ist dynamisch und unterliegt ständigen Veränderungen. Deshalb müssen Start-ups in der Lage sein, ihre Finanzstrategien flexibel anzupassen – sei es durch die Anpassung an Marktveränderungen, durch die Nutzung neuer Finanzierungsmöglichkeiten oder durch die Reaktion auf unerwartete Herausforderungen.

Eine solide Finanzstrategie ist ein lebendiger Prozess, der kontinuierliche Aufmerksamkeit, Bewertung und Anpassung erfordert. Für Start-ups und wachsende Unternehmen ist es wichtig, diese Grundlagen zu verstehen und anzuwenden, um eine nachhaltige finanzielle Gesundheit und ein erfolgreiches Wachstum zu sichern.

Bedeutung von Finanzberatung und Kooperationen

Die Inanspruchnahme einer professionellen Finanzberatung und das Eingehen von Kooperationen sind für wachsende Unternehmen von unschätzbarem Wert. In einer Phase, in der jedes finanzielle Detail zählt, bieten Finanzberater*innen und spezialisierte Partner*innen essentielle Unterstützung. Sie helfen bei der Entwicklung und Optimierung von Finanzstrategien und bieten auch Zugang zu wichtigen Ressourcen und Netzwerken.

Ein gutes Beispiel für die Bedeutung solcher Partnerschaften ist die Kooperation zwischen Finanzberater*innen und Kreditgebern. Wenn wachsende Unternehmen einen passenden Finanzierungspartner finden möchten, kann diese Art von Zusammenarbeit Unternehmen den Zugang zu maßgeschneiderten Firmenkrediten eröffnen. Solche Kooperationen ermöglichen eine effiziente und flexible Finanzierung, die an die spezifischen Bedürfnisse und Umstände von Unternehmen angepasst wird.

Ferner bieten erfahrene Finanzberater*innen wertvolle Einblicke und Beratungen, die über die reine Kreditvermittlung hinausgehen. Sie unterstützen bei der Analyse von Cashflows, beraten bei Investitionsentscheidungen und helfen bei der Entwicklung langfristiger Finanzstrategien. Ihre Expertise kann entscheidend sein, um finanzielle Fallen zu vermeiden und Wachstumspotenziale zu maximieren.

Kooperationen im Finanzbereich erweitern also nicht nur die Möglichkeiten der Kapitalbeschaffung, sondern tragen auch dazu bei, die finanzielle Intelligenz und das strategische Denken im Unternehmen zu stärken. Partnerschaften wie diese können ein wesentlicher Schlüssel zum Erfolg werden, weil sie individuell zugeschnittene Lösungen und tiefgreifendes Fachwissen bieten. Für Start-ups und wachsende Unternehmen können sie somit als bedeutender Bestandteil einer erfolgreichen Finanzstrategie fungieren.

Finanzierungsquellen für Wachstum

Für wachsende Unternehmen ist die Wahl der richtigen Finanzierungsquelle entscheidend. Die gängigsten Optionen umfassen Eigenkapital, Fremdkapital und Fördermittel, jede mit ihren spezifischen Merkmalen und Anwendungsgebieten.

Eigenkapitalfinanzierung, oft durch Gesellschafter*innen, Investor*innen oder Venture-Capital-Gesellschaften bereitgestellt, bedeutet Kapitalzufuhr ohne Rückzahlungsverpflichtung. Diese Form der Finanzierung ist besonders in den frühen Phasen eines Unternehmens attraktiv, da sie kein sofortiges Cashflow-Risiko birgt. Der Nachteil liegt jedoch darin, dass die Inhaber*innen in der Regel Anteile am Unternehmen abgeben müssen, was zu einer Verdünnung ihrer Eigentumsrechte führt.

Fremdkapital hingegen umfasst Darlehen und Kredite, die zurückgezahlt werden müssen, oft mit Zinsen. Diese Option ist für Unternehmen geeignet, die stabile Cashflows aufweisen und in der Lage sind, regelmäßige Zahlungen zu leisten. Fremdkapital kann von Banken, Finanzinstituten oder - wie bereits erwähnt - über Finanzierungs-Plattformen beschafft werden. Der Vorteil liegt in der Erhaltung der Eigentumsanteile, wohingegen das Risiko in der Rückzahlungsverpflichtung und möglichen Zinsbelastungen besteht.

Fördermittel sind eine weitere nützliche Finanzierungsquelle, insbesondere für Start-ups und Unternehmen, die in innovativen oder sozial wichtigen Bereichen tätig sind. Diese Mittel können von staatlichen, regionalen oder privaten Organisationen bereitgestellt werden und oft Zuschüsse oder subventionierte Darlehen umfassen. Der Hauptvorteil von Fördermitteln liegt darin, dass sie manchmal nicht zurückgezahlt werden müssen oder vergleichsweise günstige Rückzahlungsbedingungen aufweisen. Allerdings ist der Prozess der Beantragung und Qualifizierung oft komplex und zeitaufwendig.

Die Eignung jeder Finanzierungsquelle variiert je nach Wachstumsphase des Unternehmens. In der Startphase sind Eigenkapital und Fördermittel oft bevorzugt, da sie weniger finanziellen Druck auf junge Unternehmen ausüben. Während der Expansionsphase können Fremdkapital und weitere Eigenkapitalfinanzierungen geeigneter sein, um größere Investitionen und Markterweiterungen zu unterstützen.

Letztendlich hängt die Auswahl der passenden Finanzierungsquelle von verschiedenen Faktoren ab, darunter die Art des Unternehmens, die Wachstumsphase, die finanzielle Stabilität und die langfristigen Ziele. Ein ausgewogener Mix aus verschiedenen Finanzierungsquellen kann dabei helfen, Risiken zu minimieren und das Wachstumspotenzial maximal auszuschöpfen.

Die Rolle des Risikomanagements

Das Risikomanagement ist im Finanzbereich eines jeden wachsenden Unternehmens von zentraler Bedeutung. Im Rahmen des Risikomanagements liegt der Fokus darauf, frühzeitig monetäre Gefahren zu identifizieren und ihnen wirksam zu begegnen, sodass sie keine und drastischen Auswirkungen nach sich ziehen können. Es ist wichtig, dass die Analysen sorgfältig durchgeführt werden, um die finanzielle Stabilität zu gewährleisten. Ein umsichtiges Risikomanagement ist ein wichtiges Signal für Investoren, Kreditgeber und Geschäftspartner, was zur Vertrauensbildung beiträgt.

Eine grundlegende Strategie des Risikomanagements ist die gründliche Analyse von Finanzdaten und Markttrends. Durch das Verständnis der eigenen finanziellen Lage und der externen Einflüsse können Unternehmen Risiken besser einschätzen und proaktiv handeln. Sie können etwa durch die Analyse von Markttrends und Kundenverhalten potenzielle Umsatzeinbrüche frühzeitig erkennen und Gegenstrategien entwickeln.

Eine weitere wichtige Komponente ist die Diversifizierung. Sie hilft, das Risiko zu streuen und nicht von einer einzigen Einnahmequelle oder einem einzelnen Markt abhängig zu sein. Diversifizierung kann sich auf verschiedene Aspekte beziehen, wie die Erweiterung des Produktportfolios, die Erschließung neuer Märkte oder die Diversifizierung der Investitionen.

Des Weiteren ist die Etablierung von Risikomanagement-Prozessen innerhalb des Unternehmens von Bedeutung. Dazu gehört die regelmäßige Überprüfung der Risikostrategie, die Schulung der Mitarbeiter*innen im Umgang mit Risiken und die Einrichtung von Frühwarnsystemen, die auf finanzielle Abweichungen oder potenzielle Risiken hinweisen.

Die Implementierung einer effektiven Risikomanagementstrategie erfordert auch eine enge Zusammenarbeit mit Finanzberater*innen und anderen Fachleuten. Sie können wertvolle Einblicke und spezialisiertes Wissen bieten, um die finanziellen Herausforderungen zu bewältigen.

Innovation und Trends in der Finanzierung

Innovative Entwicklungen im Bereich der Finanzierung bieten wachsenden Unternehmen neue Möglichkeiten, Kapital zu beschaffen und ihre Finanzstrategien anzupassen.

Ein prominentes Beispiel ist das Crowdfunding, bei dem Gelder über Online-Plattformen von einer Vielzahl von Personen gesammelt werden. Diese Methode hat sich als effektiv erwiesen, um Startkapital für innovative Projekte und Produkte zu generieren. Crowdfunding bietet finanzielle Ressourcen und schafft eine Community um ein Produkt oder um eine Idee, was zusätzliche Marketing- und Netzwerkvorteile mit sich bringt.

Digitale Plattformen revolutionieren ebenfalls die Art und Weise, wie Unternehmen an Finanzierungen gelangen. Plattformen wie Peer-to-Peer-Kreditportale oder Online-Kreditmarktplätze ermöglichen einen schnellen und unkomplizierten Zugang zu Kapital im Vergleich zu traditionellen Finanzierungswegen. Sie bieten eine flexible und oft kostengünstige Alternative, insbesondere für kleinere Unternehmen, die möglicherweise keine umfangreichen Sicherheiten bieten können.

Diese Trends beeinflussen die Wachstumsstrategien von Unternehmen erheblich. Durch die Nutzung dieser neuen Finanzierungsmöglichkeiten können Unternehmen Risiken diversifizieren, ihre Kapitalbeschaffung beschleunigen und sich neue Märkte erschließen. Besonders für Start-ups bieten diese innovativen Finanzierungsmethoden eine Chance, sich von traditionellen Finanzierungsmodellen zu lösen und einen individuellen, an ihre Bedürfnisse angepassten Finanzierungsweg zu beschreiten.

Die innovativen Finanzierungsmethoden und Trends tragen dazu bei, das Spektrum der verfügbaren Finanzierungsoptionen zu erweitern. Sie ermöglichen es Unternehmen, flexibler auf Marktveränderungen zu reagieren und ihre Finanzierungsstrategien dynamisch und kreativ zu gestalten.

Abschluss: Umsetzung einer erfolgreichen Finanzstrategie

Der Aufbau einer erfolgreichen Finanzstrategie erfordert eine Mischung aus sorgfältiger Planung, Anpassungsfähigkeit und Innovationsbereitschaft. Wichtige Elemente sind effektives Cashflow-Management, eine durchdachte Budgetierung und die Integration von Risikomanagement. Die Wahl der richtigen Finanzierungsquellen, sei es Eigenkapital, Fremdkapital oder Fördermittel, spielt eine entscheidende Rolle in verschiedenen Wachstumsphasen.

Es ist essenziell für Gründer*innen und Unternehmer*innen, offen für innovative Finanzierungsmethoden und aktuelle Trends, wie Crowdfunding und digitale Finanzplattformen, zu bleiben. Diese können neue Finanzierungsmöglichkeiten eröffnen und damit die Art und Weise beeinflussen, wie Unternehmen wachsen und sich entwickeln.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Die Business Strategin

Im Interview: Carol Cueva Camacho ist in Equador geboren, in Spanien aufgewachsen und lebt in München. Sie berät internationale Gründungsteams bei Wachstum und Internationalisierung. Zuletzt verantwortete Sie bei der BayWa r.e. Global die digitale Transformation.

Du lebst in München, bist aber oft in Barcelona, London, Lissabon und in Lateinamerika. Wo würdest du heute ein Start-up gründen?

Ich würde einen Standort in Abhängigkeit von der Branche und folgenden drei grundlegenden Aspekten auswählen: günstiges Geschäftsumfeld, Zugang zu Finanz- und Humankapital sowie kosteneffizientes und einigermaßen bürokratisches System. Ich persönlich würde ein Start-up in München gründen, weil es die ersten beiden Aspekte sehr gut abdeckt und ich irgendwie gelernt habe, mich in der deutschen Bürokratie zurechtzufinden. Gleichwohl stehen Barcelona und London innerhalb Europas ganz oben auf meiner Liste und innerhalb Lateinamerikas Mexiko, Kolumbien und Sao Paulo.

Was sind die Vorzüge und Nachteile der unterschiedlichen Hotspots?

Vorteile wie Unterstützung in der Gründungsphase, Zugang zu einem starken Markt und Zugang zu zahlreichen Private-Equity- und Venture-Capital-Investoren findet man in London, Berlin und München. Städte wie Barcelona und Lissabon bieten Zugang zu einem großen Pool hochqualifizierter internationaler Talente und eine sehr mobilitätsfreundliche Internet-Infrastruktur. Zu den Nachteilen: Die hohen Lebenshaltungskosten in Städten wie München oder London erschweren die Einstellung und Bindung von Talenten vor Ort. Außerdem schafft ein stark reguliertes und komplexes bürokratisches System wie in Deutschland und Spanien kostspielige Hindernisse für das Unternehmertum.

Wie unterscheiden sich die Gründungskulturen in Deutschland, Spanien und Lateinamerika?

Kultur ist ein komplexes Thema. Ich habe in Deutschland eine Gründungskultur erlebt, die durch das Vertrauen in einen starken Binnenmarkt charakterisiert und stark vom Managementstil des industriellen Mittelstands und der Unternehmensberatung beeinflusst ist. Start-ups in Spanien zeichnen sich durch eine sozial orientierte Kultur aus und werden von internationalen Trends beeinflusst, da etwa 80 Prozent der Investitionen von ausländischem Kapital stammen. In Lateinamerika gibt es eine starke Kultur des Unternehmertums, die von der „Freiheit, sich auszuprobieren“ bestimmt wird; das Vertrauen in das Wachstum wird jedoch durch politische Veränderungen sowie durch ausländische Investitionen beeinflusst, die sich hauptsächlich auf die natürlichen Ressourcen der Region konzentrieren.

Start-ups haben es aktuell nicht einfach. Die Investor*innen sind zurückhaltend, die Bewertungen zurückgegangen. Wo drückt die Start-ups deiner Meinung nach der Schuh am meisten?

Ich bemerke sicherlich, dass Start-ups in dem neuen Szenario Rentabilität und effizientere Wege zur Verwaltung des investierten Kapitals nachweisen müssen, im Gegensatz zu Skalierbarkeit und prognostiziertem Wachstum. Die Schwierigkeit besteht darin, realistischere Pläne vorzulegen, die für die Investoren attraktiv sind und gleichzeitig die Wachstumsambitionen der Gründer ermöglichen.

In welchen Branchen beobachtest du aktuell die interessantesten Geschäftsmodelle?

Ich beobachte die Branchen FinTech, HealthTech, CleanTech und LegalTech genau. Geschäftsmodelle, die auf der Blockchain-Technologie basieren, sind tatsächlich sehr interessant, weil sie einen Reifegrad erreicht haben, bei dem sie ihre Anwendbarkeit auf traditionelle Unternehmen bewiesen haben. Außerdem erwarte ich, dass im Zuge der Anwendung der EU Digital Identity Wallet neue Geschäftsmodelle zur Unterstützung der Digitalisierung öffentlicher Dienstleistungen und alternative Cybersicherheitslösungen entstehen, die es den Nutzern ermöglichen, ihre Privatsphäre wirksam zu schützen.

Welchen Gründer*innen würdest du zu Risikokapital raten, welchen nicht?

Ich würde VC-Investitionen solchen Gründern empfehlen, die die Finanzierung wirklich brauchen, um zu wachsen, und die eine klare Vision und eine solide operative Strategie haben. Wenn der Gründer hingegen einen Wachstumspartner sucht, der neben Kapitalinvestitionen auch praktische Unterstützung bietet, ohne sich in die Entscheidungsfindung einzumischen, würde ich die Partnerschaft mit einem VC nicht empfehlen.

Du hast die letzten Jahre die digitale Transformation bei BayWa r.e. Global vorangetrieben. Wie sehr hat dir deine Start-up-Vergangenheit dabei geholfen?

Bei den Start-ups habe ich Brücken zwischen den strategischen Geschäftszielen und den Produkt- bzw. operativen Realitäten geschlagen, damit die Wachstumsziele erreicht werden und die Auswirkungen auf die Organisation so nachhaltig wie möglich sind. Dieses Prinzip hat mir sehr geholfen, sinnvolle Entscheidungen zu treffen und zu groß angelegten Transformationsinitiativen beizutragen. Auch der frühere Zugang zu verschiedenen technologischen Geschäftsmodellen in Kombination mit den Erfahrungen, die ich in der Branche der erneuerbaren Energien gesammelt habe, haben mich dazu bewogen, mich an BayWa r.e. Energy Ventures zu beteiligen.

Carol Cueva Camacho, danke für das Interview.

Das Interview führte Mathias Renz

Start-ups in der Inflationsphase: Kredit aufnehmen oder lieber ansparen?

Das sind die wichtigsten Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation – wertvolle Tipps für Gründende und Start-ups.

Bei Start-ups ist die Finanzierung eine Schlüsselkomponente für Erfolg und Wachstum. Besonders in Zeiten der Inflation stehen Gründer vor der Entscheidung: Ist es sinnvoller, einen Kredit aufzunehmen oder das erforderliche Kapital doch lieber traditionell anzusparen? Diese Frage ist besonders relevant, da die Inflation die Kaufkraft von gespartem Kapital beeinflusst. Dieser Artikel beleuchtet die Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation, um Start-ups bei dieser wichtigen Entscheidung zu unterstützen.

Die grundsätzlichen Tücken der Start-up-Finanzierung

Start-ups stehen oft vor großen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Sie benötigen Kapital für diverse Bereiche wie Produktentwicklung, Marketing, Personalbeschaffung und Betriebskosten. Die entscheidende Frage für die Unternehmer lautet in den meisten Fällen: Kreditfinanzierung oder Eigenkapitalfinanzierung?

Kreditfinanzierung bedeutet, dass das Start-up Geld von einer Bank oder einem anderen Finanzinstitut leiht. Der Hauptvorteil liegt in der schnellen Verfügbarkeit des Kapitals. Ein wesentlicher Nachteil ist jedoch, dass diese Gelder mit Zinsen zurückgezahlt werden müssen.

Im Gegensatz dazu steht die Eigenkapitalfinanzierung, die typischerweise durch das Ansparen von Geldmitteln oder durch Investitionen von Business Angels oder anderen Investoren erfolgt. Der größte Vorteil dieser Finanzierungsform ist die Schuldunabhängigkeit. Allerdings dauert es oft länger, ausreichend Kapital auf diese Weise zu beschaffen. Zudem bedeutet die Aufnahme von Investoren oft, dass die Gründer einen Teil ihrer Kontrolle und möglicherweise Anteile am Unternehmen abgeben müssen.

In den letzten Jahren hat die Inflation einen zunehmend wichtigen Einfluss auf die Unternehmensentwicklung und insbesondere auf die Finanzierungsentscheidungen von Start-ups genommen. Die steigenden Inflationsraten müssen bei der Wahl der Finanzierungsart sorgfältig berücksichtigt werden.

Die Rolle der Inflation in der Finanzplanung bei Start-ups

Inflation spielt eine entscheidende Rolle in der Finanzplanung von Start-ups. Doch was genau ist eigentlich Inflation? Einfach erklärt ist damit gemeint, dass der Wert des Geldes über die Zeit abnimmt und sich somit die Kaufkraft verringert. Für Unternehmen, speziell für Start-ups, hat dies weitreichende Konsequenzen sowohl für gespartes Kapital als auch für Kredite.

Beim Ansparen führt Inflation dazu, dass die Kaufkraft des ersparten Geldes mit der Zeit sinkt. Ein Betrag, der heute für eine bestimmte Investition ausreicht, könnte in einigen Jahren aufgrund der Inflation nicht mehr ausreichend sein. Das birgt ein großes Risiko für Start-ups, die darauf angewiesen sind, ihr Kapital effektiv zu nutzen.

Andererseits kann Inflation bei der Aufnahme von Krediten paradoxerweise vorteilhaft sein. Wenn ein Start-up einen fest verzinsten Kredit aufnimmt, bleibt die Rückzahlungssumme nominal gleich, während der reale Wert dieser Summe aufgrund der Inflation sinkt. Dies bedeutet, dass das Unternehmen in zukünftigen, weniger wertvollen Geldeinheiten zurückzahlt, was real gesehen weniger kostet als zum Zeitpunkt der Kreditaufnahme.

In diesem Kontext spielt das Zinsniveau der Kredite eine entscheidende Rolle. Start-ups können die Zinsbelastung mit einem Online-Kreditrechner kalkulieren und diese dann mit den aktuellen Inflationsraten vergleichen.

Vorteile der Kreditaufnahme für Start-ups

Die Entscheidung für die Aufnahme eines Kredits kann für Start-ups eine Vielzahl von Vorteilen mit sich bringen, insbesondere in einem wirtschaftlichen Umfeld, das derzeit von Inflation geprägt ist.

Einer der Hauptvorteile ist die Möglichkeit, schnell auf Kapital zugreifen zu können. Das ist besonders für Start-ups wichtig, die oft schnelle Entscheidungen treffen und zügig handeln müssen, um am Markt bestehen zu können. Ein Kredit ermöglicht es, wichtige Investitionen in Bereichen wie Produktentwicklung, Marketing und Personal vorzunehmen, ohne auf das langsame Anwachsen von Eigenkapital warten zu müssen.

In Zeiten hoher Inflation kann die Kreditaufnahme noch attraktiver werden. Da der Wert des Geldes abnimmt, sinkt auch der reale Wert der zurückzuzahlenden Kreditsumme. Dies bedeutet, dass das Start-up in der Zukunft Schulden mit entwertetem Geld zurückzahlt, was real betrachtet günstiger ist als zum Zeitpunkt der Kreditaufnahme. Dieser Effekt relativiert die finanzielle Belastung durch den Kredit und macht ihn zu einer kosteneffizienten Option für die Kapitalbeschaffung.

Allerdings ist es wichtig, die Kreditaufnahme sorgfältig zu planen. Unternehmer müssen die Rückzahlungsbedingungen und Zinsen genau prüfen und sicherstellen, dass sie die finanzielle Belastung in der Praxis auch tragen können.

Risiken und Nachteile von Krediten bei der Unternehmensgründung

Kredite bieten Start-ups zwar schnellen Zugang zu Kapital, doch die damit verbundenen Risiken und Nachteile müssen vor allem im Zusammenhang mit der Inflation sorgfältig betrachtet werden.

Abgesehen davon, dass es für Selbstständige ohnehin schwer ist, überhaupt einen Kredit zu bekommen, ist das größte Risiko die Überschuldung. In einer Phase der Inflation können sich zwar die realen Kosten eines Kredits verringern, die nominalen Rückzahlungsbeträge und Zinsen bleiben aber dennoch bestehen. Diese fixen Zahlungsverpflichtungen können für Start-ups, deren Einkünfte oft unvorhersehbar sind, eine große Belastung darstellen.

Hohe Zinsen können in Zeiten der Inflation das Thema zusätzlich verschärfen, da die Kreditgeber oft höhere Zinsen verlangen, um das Risiko der Geldentwertung auszugleichen.

Zudem kann die Kreditaufnahme die Kreditwürdigkeit eines Start-ups beeinträchtigen. Eine hohe Verschuldung kann in einem inflationären Umfeld als noch riskanter wahrgenommen werden. Dadurch wird die Fähigkeit des Unternehmens, zukünftige Finanzierungen zu sichern, zusätzlich eingeschränkt.

Der Weg zum Erfolg für Start-ups: Ein ausgewogenes Finanzierungsmodell

Die Praxis zeigt: Es gibt keine Einheitslösung für die Finanzierung bei Start-ups. Jedes Unternehmen geht mit einer anderen Strategie und mit anderen Voraussetzungen an den Start. Eine Mischung aus Eigen- und Fremdfinanzierung erweist sich jedoch oftmals als die beste Strategie.

Diese Herangehensweise ermöglicht es Start-ups, die Vorteile beider Finanzierungsarten zu nutzen, während gleichzeitig die Risiken durch Inflation gemindert werden.

Das Eigenkapital bietet eine solide Basis und schützt vor den Schwankungen der Inflation, da keine festen Rückzahlungsverpflichtungen bestehen. Gleichzeitig ermöglicht das Fremdkapital durch Kredite einen schnelleren Zugang zu Kapital, wobei die Inflation die reale Schuldenlast reduziert.

Mit einer ausgewogenen Strategie können Start-ups schnell auf Chancen reagieren und gleichzeitig ein stabiles, wachsendes Unternehmen langfristig aufbauen.

Mehr Sichtbarkeit, höhere Chancen: So klappt’s mit Investor Relations

Start-ups, die auf Kapitalsuche sind, fokussieren sich meistens auf ein Thema: Investor*innen finden. Doch stell dir vor, es wäre umgekehrt und Investor*innen würden sich bei dir melden, um zu investieren. Unvorstellbar? Mit der richtigen Strategie klappt es.

Investor*innen möchten sich sicher sein, mit ihrem Investment auf das richtige Unternehmen zu setzen. Dazu gehören auf der einen Seite das Gründerteam und auf der anderen Seite der nötige Bedarf am Markt. Je bekannter dein Start-up ist und je mehr Belege zu finden sind, dass du bereits Kund*innen von deinem Produkt überzeugen konntest, desto höher sind deine Chancen, ein Investment zu sichern. Erfolgreiche Start-ups haben den Dreh raus und setzen insbesondere bei höheren Finanzierungsrunden auf eine ausgeklügelte Kommunikationsstrategie. Das Ziel: Durch hohe Sichtbarkeit Investor*innen auf sich aufmerksam zu machen.

Sichtbar in der Presse, sichtbar auf LinkedIn

Nur weil ein(e) Investor*in einen Artikel über dein Start-up liest, wird er oder sie nicht direkt Kontakt zu dir aufnehmen. Doch er oder sie wird das tun, was wir alle tun, um an Informationen zu kommen: googeln. Eine halbfertige Webseite, wenig Suchergebnisse und kein aussagekräftiges Profil der Gründer*innen vermitteln einen unprofessionellen und auch unerfahrenen Eindruck. Finden Investor*innen aktuelle aussagekräftige Artikel in Wirtschafts- und Start-up-Medien, sieht das Gründerteam auf der Bühne und in Podcasts, gibt das schon vorab einen guten Überblick über das Geschäftsmodell, das Team und die Vision. Das Start-up ist also sehr aktiv und kann sich verkaufen. Um letzteres geht’s schließlich auch beim Investment: Geldgeber*innen werden ausschließlich in Start-ups investieren, bei denen sie den Eindruck haben, dass sie verkaufen können.

Sichtbarkeit ist wichtig. Soweit so gut. Jetzt geht es darum, die richtige Strategie für sich zu finden. Zum einen muss klar sein, was kommuniziert werden darf und was nicht. Je transparenter ein Start-up ist und je klarer Zahlen, Pläne und Co. veröffentlicht werden, desto vertrauenswürdiger erscheint es. Zum anderen sollte definiert werden, wer das Gesicht des Start-ups nach außen ist. Idealerweise repräsentiert eine einzelne Person die Marke. Diese sollte sich damit wohlfühlen und auf jeden Fall Teil des Gründerteams sein. In den meisten Fällen entscheiden sich die Start-ups hier für die oder den CEO.

Kante zeigen: In Interviews und auch auf LinkedIn

Wer in die Presse möchte, muss auch auf LinkedIn präsent sein. Je höher die geplante Finanzierung, desto wichtiger ist das LinkedIn-Profil. Hier geht es insbesondere auch um die persönlichen Kanäle der Gründer*innen. Mindestens die oder der CEO sollten aktiv ihr Netzwerk ausbauen: Kontakte zu relevanten Investor*innen knüpfen, sich in Diskussionen zu ihren Themen involvieren und Kante zeigen. Mittlerweile zählt nicht nur das Wissen über das eigene Produkt. Leader müssen in der Lage sein, Entscheidungen zu reflektieren, eine politische Meinung zu haben und sich zu trauen, diese zu äußern. Journalist*innen sind sehr aktiv auf LinkedIn und recherchieren darüber ihre Gesprächspartner*innen. Und sind wir mal ehrlich: Jede(r) spricht lieber mit einer Person, die eine starke Meinung vertritt als mit jemandem, die oder der nur glatt gebügelte Antworten gibt oder im Worst Case gar keine Meinung hat.

Sobald Artikel, Interviews oder Podcasts erscheinen, kannst du die Wirkung über LinkedIn nochmal verstärken und weitere Insights zum Artikel teilen. Auch für Investor*innen, die dein Profil besuchen – und das werden sie auf jeden Fall – ist es spannend zu sehen, in welchen Medien du zuletzt vertreten warst, in welche Diskussionen du dich involvierst und welche Meinung du vertrittst.

Checkliste Investor Relations

- Zielgruppe: Überlege dir genau, wen du als Investor*in möchtest. Für klassische VCs sind Wirtschafts- und Start-up-Medien interessant, für Business Angels und Investoren aus der Branche können Fachmedien relevanter sein.

- Talking Head: Definiere, wer das Start-up nach außen präsentieren soll. Die oder derjenige ist für Interviews, Podcasts und Zitate verantwortlich.

- Themen: Definiere die wichtigsten Punkte, über die du in der Presse und auf LinkedIn sprechen möchtest. Denke auch an dein persönliches Profil!

- Themen-Monitoring: Sieh dir an, über welche Themen die Presse schreibt und welche Diskussionen auf LinkedIn stattfinden. Passe deine Kommunikation daran an und involviere dich in aktuelle Themen.

- Hohe Transparenz: Offene Kommunikation, auch über Fehler, macht dich authentisch und steigert das Vertrauen. Sollte mal etwas schieflaufen, solltest du proaktiv kommunizieren und zeigen, dass du in der Lage bist, mit schwierigen Situationen souverän umzugehen.

- Zahlen: Wenn es um Investor Relations geht, solltest du auch Zahlen kommunizieren – über deine aktuelle Geschäftsentwicklung, geplante Meilensteine und potenzielle Marktgröße.

- Zeige Persönlichkeit: Es geht nicht nur um die Business-Seite, sondern auch darum, was dich als Person ausmacht. Wofür stehst du? Was bewegt dich? Warum möchtest du die Welt zu einem besseren Ort machen?

Die Autorin Carina Goldschmid ist Geschäftsführerin von Startup Communication, einer Kommunikationsagentur für Start-ups und Scale-ups. Zu den Kernkompetenzen gehören Awareness-Kampagnen, CEO Positionierung und Investor Relations. Zu den Kunden zählen Unternehmen aus den Bereichen DeepTech, KI, SaaS und Energy/New Mobility.

Widerstandsfähiger dank automatisiertem Forderungsmanagement (AR)

Warum ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement mitentscheidend ist, um das Wachstum im Unternehmen zu sichern bzw. voranzutreiben.

Widerstandsfähigkeit – das ist das Schlagwort der Stunde für Unternehmen. Hohe Inflation und steigende Zinsen, Turbulenzen im Bankensektor und geopolitische Spannungen tragen zur Marktvolatilität bei und dämpfen das Wachstum auf Mikro- und Makroebene. In Kombination mit sich rasch entwickelnden E-Invoicing-Vorschriften, dem wachsenden Bedarf an Digitalisierung und steigenden Erwartungen der Stakeholder hinsichtlich ESG-Zielen herrscht in der Geschäftswelt eine Zeit der Unvorhersehbarkeit und Unsicherheit.

Allerdings hat der Internationale Währungsfonds seine Prognose für Deutschland gegenüber Januar leicht um 0,2 Prozentpunkte nach unten korrigiert. Für 2024 wird im Bericht dann wieder ein geringes Wachstum von etwa 1,1 Prozent prognostiziert. Dies bedeutet zwar, dass die befürchtete große Rezession vorerst ausbleibt, es wird jedoch schwieriger, wettbewerbsfähig zu bleiben.

Es ist daher nicht verwunderlich, dass Unternehmen in allen Branchen ihre Einnahmen und Ausgaben jetzt sorgfältig prüfen. Aber es geht nicht nur um die Menge, die eingenommen und ausgegeben wird, auf die Unternehmen achten sollten. Es geht darum, wie die Finanzen verwaltet werden. Wenn Unternehmen auf veraltete, papierbasierte Prozesse setzen, riskieren sie eine Stockung des Cashflows, Verstrickungen in sich ständig ändernde Gesetze und einen Rückstand bei der Digitalisierung. Im Gegensatz dazu können Unternehmen durch die Implementierung einer robusten, zuverlässigen Lösung auch in turbulenten wirtschaftlichen Zeiten profitables Wachstum erreichen.

Forderungsmanagement baut Widerstandsfähigkeit auf

Wenn ein Unternehmen unter diesen wirtschaftlich herausfordernden Bedingungen widerstandsfähig sein und seinen Wettbewerbsvorteil erhalten möchte, benötigt es einen starken Cashflow. Hier kommt die moderne Lösung für das Forderungsmanagement (AR) ins Spiel. Das rechtzeitige Versenden von Rechnungen und das Erhalten von Zahlungen sind entscheidende Anliegen für Unternehmen, da verspätete Zahlungen den Cashflow erheblich beeinträchtigen. Dies kann jedoch durch die Automatisierung des Rechnungsprozesses drastisch verbessert werden. Die Automatisierung beschleunigt die Zustellung von Rechnungen, reduziert das Risiko manueller Fehler und gibt dem Team mehr Zeit für komplexere Aufgaben. Ein effektives AR-System sollte auch die Automatisierung von Inkassoaufgaben beinhalten, damit überfällige Rechnungen schneller bezahlt werden können, die Forderungsdauer minimiert wird und Unternehmen sich auf Kunden mit hohem Kontaktbedarf konzentrieren können.

Im Folgenden sind einige bewährte Schritte und Maßnahmen aufgeführt, um automatisiertes Forderungsmanagement in der Organisation optimal umzusetzen:

- Aktuelle Prozesse bewerten: Führe eine gründliche Bewertung deiner bestehenden Forderungsmanagementprozesse durch, um Schwachstellen und Verbesserungsbereiche zu identifizieren.

- Klare Ziele festlegen: Definiere klare und messbare Ziele für die Automatisierung deines Forderungsmanagements, wie die Reduzierung der DSO (Days Sales Outstanding), die Verbesserung des Cashflows oder die Minimierung von Fehlern.

- Investiere in ein integriertes System: Wähle eine umfassende Plattform für die Automatisierung des Forderungsmanagements, die nahtlos in dein bestehendes ERP-System (Enterprise Resource Planning) integriert ist. Dadurch wird ein reibungsloser Datenfluss zwischen verschiedenen Geschäftsfunktionen sichergestellt.

- Automatisiere die Rechnungserstellung: Implementiere automatisierte Systeme zur Erstellung und Versendung von Rechnungen. Dies kann manuelle Fehler reduzieren, die Genauigkeit verbessern und den Rechnungsprozess beschleunigen.

- Ermögliche elektronische Zahlungen: Fördere und erleichtere elektronische Zahlungsmethoden, um die Bargeldsammlung zu beschleunigen. Dies kann Online-Zahlungsportale oder andere digitale Zahlungsoptionen umfassen.

- Implementiere elektronische Erinnerungen: Richte automatisierte Erinnerungen für Kund*innen bezüglich anstehender Zahlungen oder überfälliger Rechnungen ein.

- Nutze KI für Predictive Analytics: Nutze dies, um das Zahlungsverhalten vorherzusagen und potenzielle Probleme zu identifizieren und proaktive Maßnahmen zu ergreifen.

- Implementiere Kunden-Self-Service-Portale: Implementieren solche Portale, auf denen Kund*innen auf ihre Konten zugreifen, Rechnungen anzeigen und eigenständig Zahlungen leisten können. Dadurch wird die Arbeitsbelastung deines Finanzteams reduziert und die Kund*innenzufriedenheit gesteigert.

- Sichere die Datenübertragung: Stelle sicher, dass dein automatisiertes Forderungsmanagement-System den höchsten Sicherheitsstandards für die Datenübertragung entspricht. Dies ist besonders wichtig, wenn es um sensible Finanzinformationen geht.

- Biete Schulung und Unterstützung: Schule dein Finanzteam in den neuen automatisierten Prozessen und biete laufende Unterstützung. Dadurch wird sichergestellt, dass deine Mitarbeitenden das System effizient nutzen und bei auftretenden Problemen unterstützen können.

- Überwache und analysieren die Leistung: Überwachen Sie regelmäßig wichtige Leistungskennzahlen (KPIs) im Zusammenhang mit dem Forderungsmanagement, wie DSO, Cashflow und Effizienz bei der Forderungseinzug. Nutze diese Kennzahlen, um deine Prozesse im Laufe der Zeit zu optimieren.

- Bleibe über aktuelle Änderungen in den Vorschriften informiert: Halten dich über Änderungen in den Vorschriften im Bereich des Forderungsmanagements auf dem Laufenden und stelle sicher, dass deine automatisierten Prozesse den gesetzlichen Anforderungen entsprechen.

Erfüllung von ESG-Anforderungen

Umwelt- und soziale Aspekte sind ein weiteres wichtiges Element zur Steigerung der Unternehmensleistung. Eine wachsende Anzahl von Kund*innen, Mitarbeitenden und Investor*innen erwartet Nachhaltigkeitsbemühungen von den Unternehmen, mit denen sie Geschäfte machen. Unternehmen müssen sich dazu verpflichten, positive Auswirkungen auf die Gemeinschaften, in denen sie tätig sind, und auf die Welt insgesamt zu haben.

Der wachsende B2B-Rechnungs- und Zahlungsmarkt hat einen erheblichen Einfluss auf die Umwelt. Im Durchschnitt sind die Emissionen in der Lieferkette eines Unternehmens 5,5-mal höher als die direkten Emissionen. Die Umstellung von papierbasierten Prozessen ist daher ein einfacher, aber wichtiger Schritt bei der Umsetzung einer Nachhaltigkeitsstrategie eines Unternehmens.

Durch die Reduzierung des CO₂-Fußabdrucks und die Einsparung von Kosten für Papier, Druck und Porto ist die Digitalisierung von Geschäftspraktiken auch eine Win-win-Situation.

Fazit

Ein tiefes Verständnis für die sich entwickelnde Gesetzgebung im Bereich Rechnungsstellung und Zahlungen wird in den kommenden Jahren eine wichtige Rolle für die Marktposition von Unternehmen spielen. Ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement, um diese unterschiedlichen Vorschriften und lokalen Standards zu erfüllen, ist daher entscheidend, um das Wachstum voranzutreiben. Die derzeitige Lage ist beunruhigend, aber Unternehmen können dennoch Wachstum generieren. Eine gesunde Liquidität, unterstützt durch eine effiziente, digitalisierte AR-Lösung, ist hierbei entscheidend. Wie das Geld verarbeitet wird, ist das Geheimnis, um mehr daraus zu machen. Insgesamt kann die Integration von automatisiertem Forderungsmanagement die Effizienz, Produktivität und Innovation eines Unternehmens steigern, was zu größerer Widerstandsfähigkeit und profitablen Wachstum führen kann.

Der Autor Marco Eeman konzentriert sich als Managing Director von Billtrust Europe auf Umsatzwachstum und Kund*innenzufriedenheit. Zuvor bekleidete Marco die Position des CTO bei dem niederländischen Unternehmen Order2Cash, einem Anbieter von Order-to-Cash-Plattformen, das 2022 von Billtrust übernommen wurde.

Kredite für Selbständige: Das sollte beachtet werden

Selbständige stehen oft vor einer besonderen Herausforderung, wenn es darum geht, einen Kredit aufzunehmen. Der Grund? Banken und Kreditinstitute sehen die finanzielle Situation von Selbständigen häufig als volatil oder unvorhersehbar an. Dieses oft zutreffende Bild von unregelmäßigen Einnahmen, fehlenden Arbeitsverträgen oder gar der Abhängigkeit von wenigen Großkunden kann die Kreditvergabe erschweren. Sie als Unternehmer oder Freiberufler müssen deshalb Ihre Kreditwürdigkeit besonders unterstreichen und das Vertrauen der Bank gewinnen. Im folgenden Artikel erfahren Sie, worauf Sie dabei achten sollten und wie Sie Ihre Chancen auf einen Kredit für Selbständige erhöhen können.

Die Eigenheiten von Selbständigen

Selbständige und Freiberufler schätzen ihre berufliche Autonomie. Diese Unabhängigkeit ermöglicht ihnen eine flexible Arbeitsgestaltung und die Wahl ihrer Geschäftspartner. Doch genau diese Ungebundenheit kann bei der Beantragung eines Kredits zu Hürden führen. Laut der Finanzexperten von Finanzradar sind das die wesentlichen Ursachen:

1. Schwankendes Einkommen: Wer eigenverantwortlich arbeitet, erlebt oft monatliche Einkommensunterschiede. Dieses variable Einkommen ist Banken wohlbekannt, und aus ihrer Sicht kann es die Wahrscheinlichkeit von Zahlungsausfällen oder -verzögerungen erhöhen.

2. Mangelnde Einkommensgarantie: Im Gegensatz zu festangestellten Arbeitnehmern betrachten Kreditinstitute das Einkommen von Selbstständigen und Freiberuflern weniger als feste Sicherheit. Daher müssen diese oft zusätzliche Garantien oder Sicherheiten bieten.

3. Branchenabhängige Bedenken: Die Branche, in der Sie tätig sind, kann Ihre Kreditaussichten beeinflussen. So könnten beispielsweise Baugewerbetreibende aufgrund branchenspezifischer Risiken auf größere Hürden stoßen als freiberufliche Softwareentwickler.

4. Geschäftserfahrung zählt: Insbesondere für diejenigen, die erst kürzlich den Sprung in die Selbständigkeit gewagt haben, kann es herausfordernd sein, Kreditgeber zu überzeugen. Ohne umfangreiche Geschäftsdokumentation fällt es Finanzinstituten schwer, den langfristigen Erfolg und die finanzielle Stabilität einzuschätzen.

Trotz dieser spezifischen Hindernisse sollten Sie sich nicht entmutigen lassen. Mit strategischer Vorbereitung und der richtigen Herangehensweise können Sie Ihre finanziellen Ambitionen als Selbstständiger oder Freiberufler verwirklichen.

Diese Faktoren gilt es bei der Kreditsuche für Selbständige zu berücksichtigen

Wenn Sie als Selbständiger auf der Suche nach einem Kredit sind, gibt es einige Aspekte, die Sie berücksichtigen sollten:

- Bonitätsprüfung

- Zinsen und Gebühren

- Laufzeit und Flexibilität

- Vollständigkeit und Aktualität der Unterlagen

- Sicherheiten bereitstellen

Banken und Kreditinstitute bewerten Ihre Bonität, um das Risiko eines Kreditausfalls zu beurteilen. Daher sollten Sie sich mit den Kriterien vertraut machen, nach denen diese Bewertung erfolgt. Eine positive Bonität erhöht Ihre Chancen auf einen Kredit zu günstigen Konditionen. Falls Ihre Bonität nicht optimal ist, können Sie Maßnahmen ergreifen, um diese zu verbessern. Dies kann beispielsweise durch die Vorlage aktueller Geschäftszahlen oder positiver Kundenbewertungen geschehen.

Bei der Suche nach einem Kredit für Selbständige werden Sie auf unterschiedliche Zinssätze und Gebührenmodelle stoßen. Nehmen Sie sich die Zeit, diese genau zu vergleichen. Ein vermeintlich günstiger Kredit kann durch hohe Bearbeitungsgebühren oder versteckte Kosten schnell teurer werden als erwartet. Überlegen Sie außerdem, wie lange Sie den Kredit benötigen und wie flexibel Sie bei der Rückzahlung sein möchten. Einige Kredite bieten die Möglichkeit für vorzeitige Rückzahlungen ohne zusätzliche Kosten oder flexible Zahlungspausen im Falle von Liquiditätsengpässen.

Für eine transparente Darstellung Ihrer wirtschaftlichen Lage gegenüber der Bank sollten Sie umfassende und aktuelle Geschäftsunterlagen bereithalten. Zum Gespräch in der Bankfiliale empfiehlt es sich, die Einkommenssteuerbescheide der letzten drei Jahre, eine ausführliche Gewinn- und Verlustrechnung, einen Überblick über Ihre aktuellen Schulden sowie die jüngste betriebswirtschaftliche Auswertung (BWA) mitzubringen.

Da bei einem Kredit für Selbstständige Ihr Einkommen nicht als Garantie dient, wäre es ratsam, der Bank alternative Sicherheiten zu präsentieren. Hierzu könnten Immobilien oder eine Risikolebensversicherung gehören. Mit diesen zusätzlichen Absicherungen sind Banken in der Regel eher geneigt, Ihren Wünschen entgegenzukommen und günstigere Zinssätze zu bieten. Sie sorgen dafür, dass die Bank bei unvorhergesehenen Zahlungsschwierigkeiten, sei es durch Krankheit, Tod oder Geschäftsaufgabe, ihre Forderungen dennoch beglichen bekommt.

Welche Kreditarten stehen Selbständigen zur Verfügung?

Selbständige und Freiberufler können sowohl Kredite für private Anliegen als auch für geschäftliche Belange in Anspruch nehmen. Der Hauptunterschied zwischen diesen Kreditarten liegt in ihrem Verwendungszweck.

Darlehen für persönliche Anliegen

Selbständige und Freiberufler sind mehr als nur ihre berufliche Tätigkeit. Wie jeder Mensch verfolgen sie individuelle Träume und Ambitionen, ob es nun das moderne Auto, eine topaktuelle Musikanlage oder stilsichere Einrichtung für das Eigenheim ist. Für solche Vorhaben kann ein privater Ratenkredit die ideale Lösung sein.

Wenn Sie als Selbständiger oder Freiberufler über einen privaten Kredit nachdenken, stehen Ihnen grundsätzlich zwei Optionen zur Verfügung. Sie können entweder einen flexiblen Kredit wählen, der Ihnen volle Verfügungsfreiheit bietet, oder sich für einen zweckgebundenen Kredit entscheiden, beispielsweise für den Autokauf. Zweckgebundene Kredite bieten häufig vorteilhaftere Zinsen, da sie durch den Wert des erworbenen Gegenstands - in diesem Beispiel das Auto - gesichert sind. Bei Zahlungsschwierigkeiten könnte die Bank den finanzierten Artikel veräußern, um den Kredit zu kompensieren.

Auf der anderen Seite sind Kredite zur freien Verwendung in der Regel zinstechnisch etwas kostspieliger, da sie nicht durch einen konkreten Wert gesichert sind. Es ist zu beachten, dass die Zinsen für Selbständige und Freiberufler tendenziell etwas höher ausfallen können, unabhängig von der Kreditart. Falls der Erwerb eines Eigenheims auf Ihrer Wunschliste steht: Selbständige haben durchaus die Option einer Baufinanzierung. Aufgrund des unregelmäßigen Einkommens kann dies jedoch komplexer sein als für regulär Angestellte, wobei spezielle Kriterien erfüllt werden müssen.

Darlehen für geschäftliche Anliegen

Im Geschäftskreditbereich gibt es zwei dominante Typen:

- den Betriebsmittelkredit

- den Investitionskredit

Der Betriebsmittelkredit dient hauptsächlich zur Finanzierung von alltäglichen Geschäftsausgaben wie dem Kauf von Waren oder der Überbrückung finanzieller Kurzzeitschwankungen. Er bietet Freiberuflern und Selbständigen auch die Flexibilität, ihren Kunden Zahlungsaufschübe zu gewähren. Mit dem von der Bank bereitgestellten Geld können Sie so Ihre laufenden Kosten decken, auch wenn Ihre Kunden noch nicht gezahlt haben. Ein möglicher Nachteil dieses Kredits sind jedoch die Zinssätze, die bei größeren Summen mitunter recht hoch sein können, da keine konkrete Sachwertabsicherung hinterlegt ist.

Der Investitionskredit hingegen wird genutzt, um längerfristige Anschaffungen wie Maschinen, Firmenfahrzeuge oder Produktionsanlagen zu finanzieren. Er unterstützt Unternehmen dabei, zu wachsen und sich weiterzuentwickeln. Da solche Kredite in der Regel durch den materiellen Wert der erworbenen Güter abgesichert sind, sind die Zinssätze in der Regel günstiger als bei Betriebsmittelkrediten.

Alternativen zu traditionellen Bankkrediten für Selbständige

In der heutigen Zeit haben Selbständige eine Vielzahl von Finanzierungsoptionen zur Verfügung, die über die klassischen Bankkredite hinausgehen. Diese Alternativen bieten oft mehr Flexibilität und können besser auf die spezifischen Bedürfnisse von Selbständigen zugeschnitten sein.

1. Peer-to-Peer-Kredite (P2P-Kredite): Online-Plattformen verbinden Kreditnehmer direkt mit privaten Investoren. Als Selbständiger legen Sie Ihren Kreditbedarf und den Verwendungszweck dar. Interessierte Investoren bieten dann Geld zu festgelegten Konditionen an. Dabei profitieren Sie von oft günstigeren Zinsen und schnelleren Entscheidungsprozessen.

2. Crowdinvesting: Hier investiert eine Menge von Menschen kleine Beträge in Ihr Geschäft im Austausch für eine Beteiligung oder einen festen Zinssatz. Dies eignet sich besonders für innovative Geschäftsideen oder Projekte, die auf eine breite Unterstützung aus der Community abzielen.

3. Mikrokredite: Diese kleineren Kredite werden oft von spezialisierten Instituten oder gemeinnützigen Organisationen vergeben. Sie richten sich speziell an Gründer und Selbständige, die Schwierigkeiten haben, einen traditionellen Bankkredit zu erhalten.

4. Kredit von Online-Direktbanken: Einige Direktbanken bieten spezielle Kredite für Selbständige an. Ohne Filialnetz können diese Banken oft bessere Konditionen bieten und den Prozess dank Digitalisierung beschleunigen.

Fazit

Die Entscheidung, als Selbständiger einen Kredit aufzunehmen, bringt viele Überlegungen und Herausforderungen mit sich. Dabei steht im Vordergrund, wie Banken Ihre Bonität bewerten und welche Kreditform am besten zu Ihren individuellen Bedürfnissen passt. Eine gut durchdachte Finanzierungsentscheidung unterstützt Sie effektiv in Ihrer Selbständigkeit und ermöglicht es Ihnen, Ihre unternehmerischen Ziele zu erreichen.

Kauf von lukrativen Webseiten als alternative Investmentmöglichkeit

Warum der Kauf von lukrativen Webseiten die beste alternative Investmentmöglichkeit sein kann. Ein Interview mit Andreas Malkow.

Im heutigen Interview sprechen wir mit Andreas Malkow, Geschäftsführer von MLK Digital und Gründer von zahlreichen Online-Projekten. Andreas hat sich auf Investitionen in Webseiten spezialisiert und gibt uns Einblicke in die Vorteile dieses alternativen Investments. Erfahre, warum der Kauf von lukrativen Webseiten eine attraktive Anlagemöglichkeit darstellt und wie du damit erfolgreich sein kannst.

Starting-up.de: Andreas, vielen Dank, dass du dir die Zeit genommen hast, um mit uns zu sprechen. Könntest du uns einen Überblick über deine Erfahrungen im Bereich der Webseiten-Investitionen geben?

Andreas Malkow: Gerne. Ich habe vor einigen Jahren angefangen, klassische Nischenseiten aufzubauen und schließlich in Webseiten zu investieren. Seitdem habe ich zahlreiche Online-Projekte ins Leben gerufen und entwickelt. In dieser Zeit habe ich gesehen, wie Webseiten-Investitionen hervorragende Renditen und passive Einkommensströme bieten können. Ich habe mich darauf spezialisiert, lukrative Webseiten zu identifizieren, zu optimieren und zu vermarkten, um das volle Potenzial dieser Anlageklasse auszuschöpfen.

Starting-up.de: Warum hältst du den Kauf von profitablen Webseiten für die beste alternative Investmentmöglichkeit?

Andreas Malkow: Neben den gängigen Anlagemöglichkeiten und den verbreiteten alternativen Investmentmöglichkeiten (auf die wir ausführlich auf unserer Webseite Seltenundteuer.de eingehen) wird das Investment in profitable Webseiten selten thematisiert, da es für viele ein Buch mit sieben Siegeln darstellt. Doch es gibt mehrere Gründe, warum ich Webseiten-Investitionen als eine der besten alternativen Anlagemöglichkeiten betrachte:

- Passive Einkommensströme: Im Gegensatz zu traditionellen Investitionen bieten Webseiten die Möglichkeit, ein passives Einkommen durch Werbeeinnahmen, Partnerprogramme oder den Verkauf von Produkten und Dienstleistungen zu generieren. Dies ist besonders attraktiv für Anleger, die nach einer zusätzlichen Einkommensquelle suchen.

- Hohe Renditen: Webseiten können im Vergleich zu anderen Anlageformen hohe Renditen bieten. Erfolgreiche Webseiten können innerhalb kurzer Zeit einen hohen ROI (Return on Investment) erzielen, wenn sie gut optimiert und vermarktet werden.

- Skalierbarkeit: Im Gegensatz zu physischen Geschäften sind Webseiten leicht skalierbar. Mit der richtigen Strategie und den richtigen Ressourcen können Sie Ihre Webpräsenz schnell ausbauen und Ihre Einnahmen steigern.

- Flexibilität: Webseiten-Investitionen bieten ein hohes Maß an Flexibilität. Anleger können verschiedene Nischen und Geschäftsmodelle erkunden, um diejenigen zu finden, die am besten zu ihren Zielen und Interessen passen.

- Geringe Einstiegskosten: Im Vergleich zu anderen Investitionsmöglichkeiten sind die Einstiegskosten für den Kauf einer Webseite oft relativ niedrig. Sie können entweder eine bestehende Webseite erwerben oder eine neue Webseite erstellen und von Grund auf aufbauen.

- Langfristige Wertsteigerung: Gut optimierte und geführte Webseiten können im Laufe der Zeit an Wert gewinnen, ähnlich wie Immobilien. Durch kontinuierliche Verbesserungen und Anpassungen an die sich ändernde Online-Landschaft können Sie Ihre Webseite zukunftssicher machen und ihren Wert steigern.

Starting-up.de: Was sind die wichtigsten Faktoren, die Anleger beachten sollten, wenn sie in Webseiten investieren möchten?

Andreas Malkow: Hier sind einige Schlüsselfaktoren, die Anleger berücksichtigen sollten:

- Nischenwahl: Die Auswahl der richtigen Nische ist entscheidend für den Erfolg Ihrer Webseite. Es ist wichtig, eine Nische zu finden, die profitabel ist, aber auch zu Ihren Interessen und Fachkenntnissen passt.

- SEO und Content-Marketing: Um den Traffic und die Sichtbarkeit Ihrer Webseite zu erhöhen, sollten Sie sich auf effektive SEO-Strategien und qualitativ hochwertige Inhalte konzentrieren. Zusammenarbeit mit SEO-Experten und Content-Produzenten kann hier sehr hilfreich sein.

- Monetarisierung: Überlegen Sie sich verschiedene Monetarisierungsstrategien, wie z.B. Werbung, Affiliate-Partnerschaften oder den Verkauf von Produkten und Dienstleistungen, um die bestmöglichen Einnahmequellen für Ihre Webseite zu finden.

- Langfristige Perspektive: Webseiten-Investitionen sind keine schnellen Gewinne. Es ist wichtig, langfristig zu planen und in die kontinuierliche Verbesserung und Wartung Ihrer Webseite zu investieren, um ihren Wert im Laufe der Zeit zu steigern.

Starting-up.de: Welche Ressourcen und Tools empfiehlst du Anlegern, die in Webseiten investieren möchten?

Andreas Malkow: Ich kann gar nicht genug betonen, wie wichtig es ist, die richtigen Ressourcen und Tools zu nutzen, um den Erfolg Ihrer Webseiten-Investitionen zu maximieren. In der heutigen datengetriebenen Welt ist es unerlässlich, fundierte Entscheidungen auf der Grundlage von soliden Daten und Analysen zu treffen, anstatt sich auf Intuition oder Emotionen zu verlassen. Hier sind einige der wichtigsten Tools und Ressourcen, die ich jedem empfehlen würde, der in Webseiten investieren möchte:

- Ahrefs und SEMrush: Diese Tools bieten umfangreiche SEO- und Keyword-Analysen, die Ihnen helfen können, Ihre Webseite zu optimieren und den Wettbewerb in Ihrer Nische zu überwachen.

- Google Analytics: Dieses kostenlose Tool bietet wertvolle Einblicke in den Traffic Ihrer Webseite und hilft Ihnen, die Leistung Ihrer Webseite im Laufe der Zeit zu verfolgen und zu verbessern.

- Flippa und Empire Flippers: Diese Plattformen sind spezialisiert auf den Kauf und Verkauf von Webseiten und können Ihnen helfen, lukrative Investitionsmöglichkeiten zu finden.

- WordPress: Dieses Content-Management-System ist benutzerfreundlich und bietet eine große Auswahl an Plugins und Themes, um Ihre Webseite individuell zu gestalten und zu optimieren.

Starting-up.de: Vielen Dank, Andreas, für deine Zeit und die wertvollen Einblicke. Wir wünschen dir weiterhin viel Erfolg bei deinen Webseiten-Investitionen.

Wir hoffen, dass euch dieses Interview mit Andreas Malkow einen Einblick in die spannende Welt der Webseiten-Investitionen gegeben und euch dazu inspiriert hat, diese alternative Anlageklasse selbst zu erkunden.

Die Vorteile dezentraler Börsen auf Polygon entdecken

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

ipopba

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

Sicherheitsvorteile bei der Nutzung einer dezentralen Börse

Einer der größten Vorteile der Verwendung dezentraler Börsen auf Polygon ist die erhöhte Sicherheit. Da es keinen zentralen Server gibt, der angreifbar ist, sind dezentrale Börsen weniger anfällig für Hackerangriffe und Betrug. Alle Transaktionen werden über eine dezentralisierte Plattform abgewickelt, die auf einem Blockchain-Netzwerk basiert, was bedeutet, dass jeder Nutzer selbst die Kontrolle über seine Zahlungen hat. Dies gibt den Nutzern Vertrauen und die Gewissheit, in einer sicheren Umgebung zu handeln.

Transparenz bei Transaktionen auf dezentralen Börsen

Ein weiterer großer Vorteil der dezentralen Börsen auf Polygon ist die Transparenz, die sie bieten. Alle Transaktionen auf einer dezentralen Börse sind öffentlich und für jeden zugänglich. Jeder kann die Transaktionshistorie einer bestimmten Wallet-Adresse einsehen, was das Vertrauen der Nutzer in die Fairness des Systems erhöht. Durch die Nutzung einer dezentralen Börse können die Nutzer sicherstellen, dass sie jederzeit ein klares Bild davon haben, welche Transaktionen durchgeführt wurden und welche Aktivitäten auf ihrem Konto stattgefunden haben. Ebenso zählt die Währung LTC dazu und kann auch ruhigen Gewissens genutzt werden.

Erhöhte Liquidität auf Polygons DEXs

Eine der größten Herausforderungen für jede Börse ist die Liquidität - das Angebot an verfügbaren Vermögenswerten und die Nachfrage danach. Da die DEXs von Polygon auf eine Vielzahl von Assets zugreifen können, einschließlich der Assets auf Ethereum und anderen Ketten, ist die Liquidität auf den DEXs von Polygon oft höher als auf zentralisierten Börsen. Dies bedeutet, dass die Nutzer effizienter und schneller Aufträge erteilen können, was zu noch besseren Handelsergebnissen führt.

Geringere Gebühren für den Handel an einem DEX im Vergleich zu zentralisierten Exchanges

Die meisten zentralisierten Exchanges erheben hohe Gebühren für den Handel und die Entnahme von Vermögenswerten - DEXs, insbesondere auf Polygon, haben diese Gebühren erheblich reduziert. Die Reduzierung dieser Gebühren macht den Handel auf DEXs im Vergleich zu zentralisierten Exchanges günstiger und somit für eine größere Anzahl von Nutzern zugänglich. Darüber hinaus erhalten Liquiditätsanbieter auf Polygons DEXs einen Anteil am Handelsvolumen, wodurch zusätzliche Einnahmen generiert werden.

Die Zukunft von DeFi und die Rolle von Polygons DEXs

DeFi (Decentralized Finance) ist derzeit eine der am schnellsten wachsenden Branchen. Mit der kontinuierlichen Zunahme von DEXs und der zunehmenden Akzeptanz von Kryptowährungen wird DeFi voraussichtlich noch weiter an Bedeutung gewinnen. Polygon hat bei der Förderung dieser Entwicklung eine wichtige Rolle gespielt und wird dies auch in Zukunft tun. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen.

Schlussfolgerung

Die Nutzung dezentraler Börsen auf Polygon ermöglicht es den Nutzern, in einer sichereren und transparenteren Umgebung zu handeln. Durch die hohe Liquidität und die niedrigen Gebühren bietet Polygon den Nutzern eine Robustheit, die sie bei zentralisierten Börsen nicht finden. Während DeFi weiter wächst, wird Polygon eine wichtige Rolle bei der Förderung dieser Entwicklung spielen, und wir empfehlen den Nutzern, die Vorteile der dezentralen Handelsumgebung von Polygon zu nutzen.

Die "Corona-Schonzeit" endet bald – das sollten Kleinstunternehmer*innen wissen

Neue Fristen können ab September 23 und Januar 24 auch Kleinstunternehmer*innen schnell in den finanziellen Ruin bringen. Lohnt der Abschluss einer D&O-Versicherung?

Ex-Audi-Chef Rupert Stadler hat sie. Viele Vorstände, Geschäftsführer und Führungskräfte in größeren Firmen haben sie auch. Die Rede ist von der D&O (Directors and Officers) Versicherung. Was viele nicht wissen: Die auch als Geschäftsführer-, Manager- oder Organhaftpflicht bekannte Versicherung ist nicht nur für Aktien- oder Großunternehmen sinnvoll – sondern auch für Kleinst- und Kleinunternehmer*innen. Denn: Gerade die Verantwortlichen von kleineren Unternehmen sind einem im Vergleich zu ihrem Eigenkapital besonders hohen Risiko ausgesetzt. Sie haften mit ihrem Privatvermögen bei Versäumnissen wie einer Insolvenzverschleppung oder beruflichen Fehlern. Beim Missachten kommen Schadenssummen von drei bis fünf Millionen Euro schnell zusammen. Eine D&O- Versicherung kann helfen, das private Vermögen und das Unternehmen zu schützen. Was derzeit erschwerend hinzukommt: Die Corona-Schonzeit endet bald.

Stichtag 30. Juni 2023: finanzieller Druck auf kleinere Betriebe nimmt zu

„Einige aktuell einzuhaltende gesetzliche Fristen und die anhaltende Situation der Multikrisen könnte viele kleinere Betriebe tiefer in die finanzielle Bredouille bringen als sie denken“, sagt Payam Rezvanian, Mitglied der Geschäftsleitung von Finanzchef24. Den 30. Juni 2023 sollten sich Geschäftsführer und Verantwortliche von Kleinst- und Kleinunternehmen im Kalender anstreichen. Bis zu diesem Datum müssen alle Betriebe, die Corona Überbrückungshilfen erhalten haben, eine sogenannte Schlussabrechnung abgeben. „Die Multikrisen sind noch nicht vorbei und bereits in Schieflage geratene Unternehmen könnte eine mögliche Rückzahlung der Corona-Hilfen zusätzlich unter Druck bringen“, weiß Marktbeobachter Rezvanian.

Stichtag 31. Dezember 2023: Auslaufende Schutzmaßnahmen im Insolvenzrecht

Zudem laufen mehrere Maßnahmen aus, die die Bundesregierung zum Schutz von Unternehmen im Rahmen des Insolvenzrechts beschlossen hatte. Vor Corona bestand die Pflicht, wegen einer Überschuldung einen Insolvenzantrag zu stellen, wenn die Fortführung des Unternehmen nicht über einen Zeitraum von 12 Monaten hinreichend wahrscheinlich war. Um gesunden Unternehmen, die aufgrund der Corona-Krise nicht sicher planen können, unter die Arme zu greifen, wurde im Rahmen des dritten Entlastungspakets der Prognosezeitraum auf vier Monate verkürzt. Diese Regelung läuft zum 31. Dezember 2023 aus. „Viele Kleinst- und Kleinunternehmer*innen wissen Stand heute gar nicht, dass für sie je nach Gesellschaftsform bereits ab dem 1. September 2023 der ursprüngliche Prognosezeitraum von 12 Monaten wieder relevant werden kann. Das gilt für GmbHs etwa dann, wenn sie absehen können, dass sie ab dem 1. Januar 2024 auf einen 12-monatigen Zeitraum überschuldet sein werden“, heißt es beim Bundesjustizministerium.

Insolvenzantragspflicht im Blick behalten: bei Fehlern haften Geschäftsführer*innen schnell mit Privatvermögen

„Manager*innen, die eine GmbH führen, müssen die Finanzplanung im Zusammenhang mit dem Insolvenzrecht extrem sorgfältig angehen, um potenzielle Insolvenzrisiken zu minimieren. Die Finanzplanung sollte so gestaltet sein, dass sich finanzielle Engpässe nicht nur frühzeitig erkennen lassen, sondern auch rechtzeitig reagiert werden kann. Dazu müssen die Führungskräfte regelmäßig Liquidität und Rentabilität überwachen und mögliche zukünftige Entwicklungen einbeziehen. Gerade bei kleinen Unternehmen kommt diese Prognose oft viel zu kurz. Sie sind zu sehr mit dem Unternehmensalltag beschäftigt“, erläutert Rezvanian.

Die Insolvenzantragspflicht muss im Blick behalten werden: GmbH-Geschäftsführer*innen sind verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung unverzüglich einen Insolvenzantrag zu stellen. Die derzeitige Höchstfrist zur Stellung eines Insolvenzvertrages wegen Überschuldung von acht Wochen verkürzt sich ab dem 1. Januar 2024 auf sechs Wochen. „Insbesondere junge Führungskräfte machen sich wenig Gedanken um das eigene Risiko und unterschätzen die Gefahren“, berichtet Rezvanian aus dem Tagesgeschäft.

5 Gründe für eine D&O-Versicherung in kleinen Betrieben

Die D&O-Absicherung deckt durch höhere Deckungssummen Risiken ab, die mit der Managerhaftung verbunden sind. Die wichtigsten 5 Gründe, warum eine D&O- Versicherung speziell für kleinere Betriebe sinnvoll seine kann:

1. Persönliche Haftung: Manager*innen in kleinen Unternehmen können genau wie ihre Kolleg*innen in großen Unternehmen persönlich für ihre Entscheidungen und Handlungen haftbar gemacht werden. Eine D&O-Versicherung bietet Schutz vor finanziellen Verlusten im Falle einer Klage gegen eine Führungskraft.

2. Gerichtskosten: Rechtsstreitigkeiten können – unabhängig von der Größe des Betriebs – teuer werden. In der Regel übernimmt die Versicherung die Kosten für Verteidigung und Schadensersatz, was den finanziellen Druck auf das Unternehmen und die betroffene Führungskraft reduziert.

3. Vertrauensvorschuss: Der Abschluss eines D&O-Schutzes kann das Vertrauen von Investor*innen und Kreditgeber*innen gerade in kleinere Unternehmen stärken und so deren Attraktivität generell erhöhen.

4. Schutz der Firma: Eine D&O-Absicherung schützt nicht nur die Führungskräfte, sondern auch den Betrieb. Mittels D&O-Versicherung lassen sich die wirtschaftliche Stabilität des Betriebs erhalten und sein Ruf schützen.

5. Wandel der Unternehmensgröße: Häufig verändern sich kleine Unternehmen. Sie wachsen oder passen ihre Strukturen an. Eine D&O-Versicherung sorgt dafür, dass der Schutz für Führungskräfte während des Wachstums und bei den sich ändernden Unternehmensstrukturen erhalten bleibt.

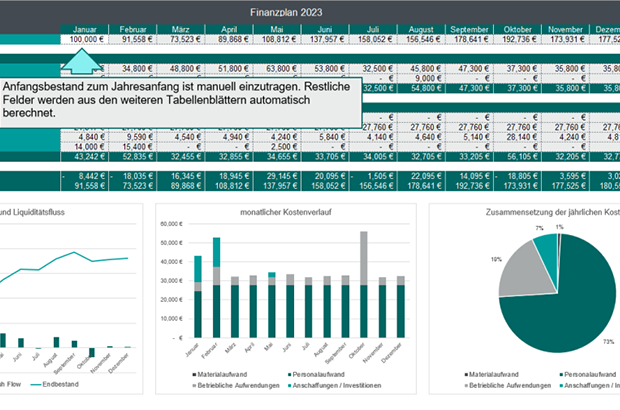

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.