Zum Newsletter per QR-Code

Aktuelle Events

Mehr Sichtbarkeit, höhere Chancen: So klappt’s mit Investor Relations

Start-ups, die auf Kapitalsuche sind, fokussieren sich meistens auf ein Thema: Investor*innen finden. Doch stell dir vor, es wäre umgekehrt und Investor*innen würden sich bei dir melden, um zu investieren. Unvorstellbar? Mit der richtigen Strategie klappt es.

Investor*innen möchten sich sicher sein, mit ihrem Investment auf das richtige Unternehmen zu setzen. Dazu gehören auf der einen Seite das Gründerteam und auf der anderen Seite der nötige Bedarf am Markt. Je bekannter dein Start-up ist und je mehr Belege zu finden sind, dass du bereits Kund*innen von deinem Produkt überzeugen konntest, desto höher sind deine Chancen, ein Investment zu sichern. Erfolgreiche Start-ups haben den Dreh raus und setzen insbesondere bei höheren Finanzierungsrunden auf eine ausgeklügelte Kommunikationsstrategie. Das Ziel: Durch hohe Sichtbarkeit Investor*innen auf sich aufmerksam zu machen.

Sichtbar in der Presse, sichtbar auf LinkedIn

Nur weil ein(e) Investor*in einen Artikel über dein Start-up liest, wird er oder sie nicht direkt Kontakt zu dir aufnehmen. Doch er oder sie wird das tun, was wir alle tun, um an Informationen zu kommen: googeln. Eine halbfertige Webseite, wenig Suchergebnisse und kein aussagekräftiges Profil der Gründer*innen vermitteln einen unprofessionellen und auch unerfahrenen Eindruck. Finden Investor*innen aktuelle aussagekräftige Artikel in Wirtschafts- und Start-up-Medien, sieht das Gründerteam auf der Bühne und in Podcasts, gibt das schon vorab einen guten Überblick über das Geschäftsmodell, das Team und die Vision. Das Start-up ist also sehr aktiv und kann sich verkaufen. Um letzteres geht’s schließlich auch beim Investment: Geldgeber*innen werden ausschließlich in Start-ups investieren, bei denen sie den Eindruck haben, dass sie verkaufen können.

Sichtbarkeit ist wichtig. Soweit so gut. Jetzt geht es darum, die richtige Strategie für sich zu finden. Zum einen muss klar sein, was kommuniziert werden darf und was nicht. Je transparenter ein Start-up ist und je klarer Zahlen, Pläne und Co. veröffentlicht werden, desto vertrauenswürdiger erscheint es. Zum anderen sollte definiert werden, wer das Gesicht des Start-ups nach außen ist. Idealerweise repräsentiert eine einzelne Person die Marke. Diese sollte sich damit wohlfühlen und auf jeden Fall Teil des Gründerteams sein. In den meisten Fällen entscheiden sich die Start-ups hier für die oder den CEO.

Kante zeigen: In Interviews und auch auf LinkedIn

Wer in die Presse möchte, muss auch auf LinkedIn präsent sein. Je höher die geplante Finanzierung, desto wichtiger ist das LinkedIn-Profil. Hier geht es insbesondere auch um die persönlichen Kanäle der Gründer*innen. Mindestens die oder der CEO sollten aktiv ihr Netzwerk ausbauen: Kontakte zu relevanten Investor*innen knüpfen, sich in Diskussionen zu ihren Themen involvieren und Kante zeigen. Mittlerweile zählt nicht nur das Wissen über das eigene Produkt. Leader müssen in der Lage sein, Entscheidungen zu reflektieren, eine politische Meinung zu haben und sich zu trauen, diese zu äußern. Journalist*innen sind sehr aktiv auf LinkedIn und recherchieren darüber ihre Gesprächspartner*innen. Und sind wir mal ehrlich: Jede(r) spricht lieber mit einer Person, die eine starke Meinung vertritt als mit jemandem, die oder der nur glatt gebügelte Antworten gibt oder im Worst Case gar keine Meinung hat.

Sobald Artikel, Interviews oder Podcasts erscheinen, kannst du die Wirkung über LinkedIn nochmal verstärken und weitere Insights zum Artikel teilen. Auch für Investor*innen, die dein Profil besuchen – und das werden sie auf jeden Fall – ist es spannend zu sehen, in welchen Medien du zuletzt vertreten warst, in welche Diskussionen du dich involvierst und welche Meinung du vertrittst.

Checkliste Investor Relations

- Zielgruppe: Überlege dir genau, wen du als Investor*in möchtest. Für klassische VCs sind Wirtschafts- und Start-up-Medien interessant, für Business Angels und Investoren aus der Branche können Fachmedien relevanter sein.

- Talking Head: Definiere, wer das Start-up nach außen präsentieren soll. Die oder derjenige ist für Interviews, Podcasts und Zitate verantwortlich.

- Themen: Definiere die wichtigsten Punkte, über die du in der Presse und auf LinkedIn sprechen möchtest. Denke auch an dein persönliches Profil!

- Themen-Monitoring: Sieh dir an, über welche Themen die Presse schreibt und welche Diskussionen auf LinkedIn stattfinden. Passe deine Kommunikation daran an und involviere dich in aktuelle Themen.

- Hohe Transparenz: Offene Kommunikation, auch über Fehler, macht dich authentisch und steigert das Vertrauen. Sollte mal etwas schieflaufen, solltest du proaktiv kommunizieren und zeigen, dass du in der Lage bist, mit schwierigen Situationen souverän umzugehen.

- Zahlen: Wenn es um Investor Relations geht, solltest du auch Zahlen kommunizieren – über deine aktuelle Geschäftsentwicklung, geplante Meilensteine und potenzielle Marktgröße.

- Zeige Persönlichkeit: Es geht nicht nur um die Business-Seite, sondern auch darum, was dich als Person ausmacht. Wofür stehst du? Was bewegt dich? Warum möchtest du die Welt zu einem besseren Ort machen?

Die Autorin Carina Goldschmid ist Geschäftsführerin von Startup Communication, einer Kommunikationsagentur für Start-ups und Scale-ups. Zu den Kernkompetenzen gehören Awareness-Kampagnen, CEO Positionierung und Investor Relations. Zu den Kunden zählen Unternehmen aus den Bereichen DeepTech, KI, SaaS und Energy/New Mobility.

Diese Artikel könnten Sie auch interessieren:

So bleiben Start-ups liquide

Diese drei Kardinal-Fehler solltest du als Gründer*in tunlichst vermeiden, um die langfristige Stabilität deines jungen Unternehmens nicht zu gefährden.

Finanzen spielen eine entscheidende Rolle für den Erfolg von Unternehmen. Das ist klar. Dennoch fehlt es vielen Unternehmer*innen an grundlegendem Finanzwissen, da sie in der Regel keine Ausbildung oder Berufserfahrung in diesem Bereich haben. Sie konzentrieren sich stark auf die Produktentwicklung und vernachlässigen dabei den wichtigen Aspekt der Finanzen. Das ist insbesondere kurz nach der Gründung, wenn Zeit und Ressourcen begrenzt sind, der Fall. So kommt es schnell zu finanziellen Fehlentscheidungen, die die langfristige Stabilität des Unternehmens gefährden und im schlimmsten Fall zur Insolvenz führen. Welche drei gängigen Fehlentscheidungen Gründer*innen regelmäßig treffen und wie du sie vermeiden kannst, erfährst du in diesem Beitrag.

Übermäßiges Wachstum ohne Rentabilität

Übermäßiges Wachstum ohne Rentabilität kann zu finanziellen Problemen führen. Viele Gründer*innen unterschätzen wie viel Geld ihr Unternehmen pro Monat braucht und somit, wie lange ihre Geldreserve reichen wird. Zudem ist vielen nicht klar, wie groß die Margen ihrer einzelnen Produkte oder Dienstleistungen sind. Diese Kennzahlen sind jedoch entscheidend: Nur wenn Gründer*innen genau wissen, wie viel Geld sie pro Monat ausgeben, können sie berechnen, wie viel Umsatz erwirtschaftet werden muss, um Profit zu erwirtschaften. Der erste Schritt ist es daher, sich als Gründer*in detailliert den eigenen Dienstleistungen oder Produkten auseinanderzusetzen und auszurechnen, wie die Kosten des Angebots sich zusammensetzen. Daraus ergibt sich die Marge, die zeigt, ob das Angebot einen positiven Beitrag zur langfristigen Entwicklung der Firma leistet oder nicht. Merke: Als Gründer*in musst du sowohl deine finanzielle Reichweite als auch die Profitabilität deiner Produkte bzw. Dienstleistungen kennen, um bei Bedarf rechtzeitig handeln zu können.

Fehlende regelmäßige Risikobewertung

Risiken zu vernachlässigen, sei es im Markt, bei der Technologie, in der Finanzierung oder in der eigenen Firma, kann zu unvorhergesehenen Problemen führen. Anfälliger für finanzielle Risiken sind beispielsweise Unternehmen, die sich nur auf eine einzige Einnahmequelle verlassen – bezogen auf Produkt Dienstleistung, Mitarbeiter*in oder Kund*in. Lässt die Nachfrage nach, verändern sich die Marktbedingungen oder verlierst du eine(n) Kund*in oder Mitarbeiter*in, kann dies schnell zu Umsatzeinbußen führen und die Zukunft deines Unternehmens gefährden.

Auch Investitionen in unrentable Projekte oder Investitionen, die keinen Beitrag zur Entwicklung der Firma leisten führen schnell zu finanziellen Schwierigkeiten und beeinträchtigen die Rentabilität des Unternehmens. Als Gründer*in ist es daher wichtig, regelmäßig den Return on Investment, kurz ROI, von Projekten zu kontrollieren. Dieser zeigt, ob eine Investition rentabel ist und einen positiven Beitrag zum Unternehmen leistet.

Beispielsweise bot ein Unternehmer, mit dem wir zusammenarbeiteten, eine einzigartige Dienstleistung, die sich entsprechend gut verkaufte. Die Umsetzung erforderte jedoch einen erheblichen Zeitaufwand, insbesondere für den Inhaber selbst. Wir analysierten seine Arbeitsstunden und stellten fest, dass der Inhaber praktisch ohne Gehalt arbeitete. Trotz des erfolgreichen Absatzes der Dienstleistung blieb sie durch den hohen Zeitaufwand unrentabel. Um einen positiven ROI zu erzielen, musste er die Struktur seiner Dienstleistung verbessern und den Preis anheben.

Mangelnde Kontrolle über die Ausgaben

Ungeplante Ausgaben sowie ineffiziente Kostenstrukturen beeinträchtigen die Rentabilität von Unternehmen und führen zu finanziellen Problemen. Um diese Ausgaben zu vermeiden, sollten Gründer*innen ein klares Budget für ihre Unternehmen erstellen und jeden Monat den SOLL- und IST-Wert der Budgetierung abgleichen. So hast du deine Unternehmensergebnisse immer unter Kontrolle und kannst die finanzielle Gesundheit deines Unternehmens gewährleisten. Kommt es zu Abweichungen zwischen dem SOLL- und IST-Wert im Budget, kannst du reagieren und sowohl deine Kosten als auch den Umsatz für die kommenden Monate im Budget anpassen. So erkennst du potenzielle finanzielle Engpässe frühzeitig und kannst deine finanziellen Ziele anpassen.

Eine Kundin hatte beispielsweise die Angewohnheit, jeden eingehenden Geldbetrag sofort auszugeben: Sie kaufte sich Weiterbildungen, neues Equipment oder reiste zu Networking-Veranstaltungen. Waren Rechnungen fällig, fehlte stets das nötige Geld. Gemeinsam erarbeiteten wir ein Budget für sie: Nun erfasst sie jede Sonderausgabe in ihrem Budget und überprüft, ob sie wirklich den Unternehmenszielen entspricht und zum Umsatzwachstum beiträgt.

Haben Unternehmer*innen keine Kontrolle über ihre Ausgaben, können sie schnell in die Zahlungsunfähigkeit geraten. Wird dazu ein Kredit abgeschlossen, kann das wiederum zu Problemen bei der Rückzahlung führen. Ein gutes Beispiel hierfür ist ein Unternehmer, der einen geförderten Kredit aufnahm, um seine laufenden Betriebsausgaben zu bewältigen. Bei genauerer Betrachtung seiner Einnahmen und Ausgaben war jedoch klar, dass er diesen Kredit unter den bestehenden Umständen niemals zurückzahlen könnte. Daraufhin nahmen wir grundlegende Veränderungen an den Prozessen vor und vereinfachten die Strukturen, um die Kosten zu reduzieren. Zudem beschränkten wir die Verwendung des Kredits strikt auf seinen eigentlichen Zweck: Forschung und Entwicklung. Nach und nach zahlte er den Kredit ab, während er gleichzeitig von der Finanzspritze profitierte. Eine klare Verschuldungsstrategie und ein festgelegter Zeitplan für die gesamte Kreditlaufzeit sind entscheidend, wenn du Kapital aufnehmen musst.

Die Autorin Rebecca Troch ist Finanzexpertin und Virtual CFO. 2018 gründete sie Counting the Apples Consulting und hilft Unternehmer*innen und Gründer*innen, ihre Zahlen endlich zu verstehen und faktenbasierte Entscheidungen zu treffen.

Forderungsmanagement: Schneller zum Geld

Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Daher: Tipps und To-do’s für ein effektives Forderungsmanagement – von Anfang an.

Zwei Hürden, die viele im Geschäftsbereich kennen: Man hat hart gearbeitet, ein Produkt oder eine Dienstleistung auf den Markt gebracht und Kund*innen gewonnen. Doch dann zeigt sich ein Problem: mangelnde Zahlungsbereitschaft. Dies kann besonders in den Anfangstagen, aber auch bei einer Expansion zu existenzbedrohenden Schwierigkeiten führen. Gerade wenn man mit begrenztem Anfangskapital arbeitet, im digitalen Raum Dienstleistungen anbietet oder in neue Märkte expandiert, kann eine ausbleibende Zahlung den gesamten Geschäftsverlauf beeinträchtigen.

Daher gilt: Je früher man sich mit dem Thema mangelnde Zahlungsbereitschaft auseinandersetzt, desto einfacher wird es, ein effektives Forderungsmanagement zu etablieren.

Die Zahlungsmoral sinkt

Um das Ganze in einen konkreteren Kontext zu setzen, hilft ein Blick auf die Zahlen: In der ersten Hälfte des Jahres 2023 ist das Zahlungsverhalten deutscher Unternehmen auf ein neues Tief gesunken, wie die aktuellsten Daten von der Wirtschaftsauskunftei CRIF Deutschland zeigen. Der durchschnittliche Verzug bei Zahlungen beträgt 19,2 Tage, und es gibt einen erhöhten Anteil von Unternehmen, die ihre Rechnungen zu spät oder überhaupt nicht begleichen. Mit einer Prognose von 17.000 Firmeninsolvenzen im Jahr 2023 zeichnet sich eine düstere Perspektive ab.

Zudem ergab die Studie „Europäische Zahlungsgewohnheiten“ von EOS, einem Unternehmen, das weltweit Forderungsmanagement-Services anbietet, vom Frühjahr 2020, dass 42 Prozent dieser Unternehmen Liquiditätsprobleme haben und 51 Prozent Verluste beim Gewinn verzeichnen.

Angesichts dieser Trends ist es für Unternehmen jeder Größe essenziell, sich mit dem Thema Forderungsmanagement auseinanderzusetzen. Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Es sollte jeder Schritt überdacht werden, um die eigene Liquidität zu sichern. Trotzdem lässt allein schon das Wort Forderungsmanagement viele zurückschrecken, klingt es doch nach Problemen mit Kund*innen oder ausbleibenden Zahlungen. Umso wichtiger ist eine frühzeitige Beschäftigung mit dem Aufbau eines eigenen Forderungsmanagements.

Die Vorteile eines Mahnsystems

Ein effizientes Forderungsmanagement kann erhebliche Vorteile bieten: Unternehmer*innen profitieren in erster Linie von einer Verbesserung des Cashflows, indem Rechnungen unverzüglich beglichen werden, was die Liquidität sicherstellt, und es ermöglicht, finanzielle Verpflichtungen zu erfüllen. Dies führt wiederum zu einem weiteren bedeutenden Pluspunkt – der Steigerung der Profitabilität: Mit zügigem Geldzufluss kannst du strategischer agieren, in Wachstumsinitiativen investieren, deine Lieferketten verfeinern und somit deine Ertragskraft erhöhen.

Darüber hinaus kann, wenn das Forderungsmanagement nicht nur auf Mahnverfahren, sondern auch auf Freundlichkeit und Verständnis ausgerichtet ist, die Kund*innenloyalität gefördert werden. Ein kund*innenorientiertes Mahnsystem signalisiert, dass du als das Unternehmer*in oder Gründer*in Wert sowohl auf deine finanzielle Stabilität als auch auf deine Kund*innenbeziehungen legst. Zuletzt kannst du durch gut organisierte Prozesse im Forderungsmanagement Verwaltungsaufgaben reduzieren und somit Kosten sparen. Schließlich willst du kaum mehr als nötig dafür ausgeben wollen, offenen Rechnungen hinterher zu sein, mal ganz abgesehen vom hohen zeitlichen Aufwand, der sich ergibt.

Die oben genannten Vorzüge betonen die Relevanz eines wirkungsvollen Forderungsmanagements vor allem in der aktuellen, wirtschaftlich anspruchsvollen Lage. Obwohl das Bewusstsein für seine Notwendigkeit vorhanden ist, fragen sich viele Unternehmen, wie dies konkret realisiert werden kann.

In der Tat: Der Aufbau und die Pflege eines effektiven Forderungsmanagements bedürfen spezifischer Schritte. Es ist jedoch an der Zeit, Forderungsmanagement als strategisches Anliegen zu sehen, statt nur als notwendige Last.

Im Folgenden sind alle wichtigen Schritte zur systematischen Verbesserung des Forderungsmanagements aufgeführt, um so die finanzielle Stabilität des Unternehmens zu gewährleisten.

1. Überprüfung des gegenwärtigen Zustands

Starte zunächst mit einer Analyse des gegenwärtigen Zustands. Erfasse dabei den aktuellen Umfang deiner Außenstände. Nutze dafür eine Liste aller unbezahlten Rechnungen und sortiere diese nach dem Fälligkeitsdatum. Möglicherweise stellst du bereits Muster fest oder identifizierst spezifische Kund*innen, die regelmäßig ihre Zahlungen nach Ablauf der auf den Rechnungen angegebenen Fristen verzögern.

2. Formulierung eindeutiger Zahlungsbedingungen

Es ist essenziell, dass deine Zahlungsbedingungen eindeutig formuliert sind. Sorge dafür, dass diese Bedingungen verständlich und für jeden deiner Kund*innen klar sind. Diese sollten auf jeder Rechnung und in jedem Vertrag aufgeführt sein. Frage am besten bereits zu Beginn einer Geschäftsbeziehung mit neuen Kund*innen, ob sie bestimmte Rechnungsmodalitäten bevorzugen, wie etwa eine quartalsweise Abrechnung deiner Leistungen.

3. Überwachung der Rechnungsausstellung

Achte darauf, dass deine Rechnungen rechtzeitig verschickt werden.

4. Überprüfung der Kreditwürdigkeit

Um Zahlungsverzögerungen zu vermeiden, könnte es ratsam sein, die Kreditwürdigkeit von neuen Kund*innen im Voraus zu überprüfen. Dies solltest du vor allem bei umfangreicheren Projekten tun, die dir zwar viel Umsatz einbringen können, aber auch sehr zeitintensiv sind. Sollte es hier zu einem Zahlungsverzug kommt, bleiben dir wenig Alternativen zur Liquiditätssicherung.

5. Ausarbeitung eines strukturierten Mahnwesens

Bestimme die grundlegenden Bedingungen deines Mahnwesens. Zu welchem Zeitpunkt sollen Mahnungen versendet werden? Soll die erste Mahnung bereits nach zehn Tagen erfolgen oder erst später? Wann sollte die zweite Mahnung, wann die dritte folgen? Es ist wichtig, abhängig von der Eskalationsstufe, die passenden Kommunikationsmittel zu wählen. Wenn du dich für schriftliche Mitteilungen per E-Mail oder Brief entscheidest, achte besonders auf die Wortwahl.

Die Formulierung in der Mahnung kann oft entscheidend sein. Zum Beispiel wird „Sie haben noch nicht bezahlt, bitte begleichen Sie den Betrag bis zum Tag xy“ anders aufgenommen als: „Wir alle wissen, dass Rechnungen im täglichen Stress untergehen können. Uns ist aufgefallen, dass die Rechnung xy noch aussteht. Wir möchten Sie daher freundlich darum bitten, den ausstehenden Betrag bis zum Tag xy zu überweisen.“ In herausfordernden Zeiten könnte es zudem sinnvoll sein, Zahlungspläne oder Frühzahlungsrabatte anzubieten.

6. Prozessautomatisierung

Setze auf eine Automatisierung deiner Forderungsprozesse durch die Einführung von Softwarelösungen, die den gesamten Prozess von der Rechnungserstellung bis hin zur Mahnung abdecken. Diese können dazu beitragen, Forderungen kontinuierlich zu überwachen und Mahnungen zu festgelegten Zeiten zu verschicken. Viele Softwarelösungen bieten zudem die Option, Dashboards oder Reporting-Tools zu nutzen, damit du immer den Überblick über deine Forderungen behältst und Entwicklungen frühzeitig wahrnehmen kannst.

7. Keine Pflicht zur Mahnung

Übrigens. Es besteht keine Pflicht, eine Mahnung zu erstellen. Dennoch solltest du bei ausbleibender Zahlung deine Kund*innen daran erinnern. Dadurch bleibt dir zumindest die Möglichkeit, dein Geld zu erhalten und du hast einen Nachweis über den korrekten Ablauf deiner Rechnungslegung.

Der Autor Stefan Lais ist seit fast 30 Jahren im Vertrieb tätig. Nach Stationen bei verschiedenen Softwareherstellern ist er bei der CSS AG Experte und Produktberater für eGECKO Rechnungswesen.

Kapital-Guide: Hier geht‘s um dein Geld

Wie du auch in unruhigen Zeiten eine gesunde und stabile Finanzierung deines jungen Unternehmens sicherstellst.

Das Beschaffen von Geld stellt momentan für Start-ups eine große Herausforderung dar und ist zudem mit großem Aufwand verbunden. Gründungsteams sollten sich bei Absagen jedoch nicht entmutigen lassen. Allgemein gilt: Es sollte diejenige Finanzierungsform gewählt werden, welche am besten zum Geschäftsmodell passt und auch die zukünftig geplante Entwicklung des Unternehmens berücksichtigt. Den Zweck, die Zahlungsfähigkeit des Unternehmens zu sichern, erfüllen diese in unterschiedlicher Form. Im Folgenden zeigen wir einige Finanzierungsmöglichkeiten auf, die Bestandteil einer stabilen Start-up Finanzierung sein können.

Was bedeutet eine gesunde und nachhaltig erfolgreiche Finanzierung?

Finanzierungen unterscheiden sich in diversen Punkten voneinander. So unterscheidet man bspw. zwischen Eigen- und Fremdkapital (sowie Mezzanine-Kapital als Zwischenform), zwischen kurz-, mittel- und langfristiger Finanzierung, hochverzinslichen und zinsgünstigen Finanzierungen, zwischen einem strategischen Investment und einem reinen Finanzinvestment etc. Gründer*innen und Jungunternehmer*innen sollten ihren Fokus nicht nur auf die Zinskonditionen legen. Gerade zu Beginn einer unternehmerischen Tätigkeit ist Stabilität ein wichtiger Punkt im Rahmen der unternehmerischen Liquiditätssicherung. Ebenso spielen strategisches Know-how (sog. Smart Money) und eine ausreichende Risikotragfähigkeit des Finanzierungspartners eine entscheidende Rolle.

Bei Finanzierungsgesprächen sollten nicht nur Investor*innen eruieren, ob das Gründungsteam über das nötige Know-how und das Produkt bzw. die Dienstleistung über das nötige Potenzial verfügen. Vielmehr muss sich auch das Gründungsteam bewusst machen, ob seine Kapitalgeber*innen in der Lage und willens sind, eine Unternehmung nachhaltig und langfristig zu finanzieren.

Die finanzielle Leistungsfähigkeit von Finanzdienstleister*innen als Eignungskriterium stellt einen vielseits unterschätzten Aspekt dar. Ein Blick in die Bilanz einer Bank kann schnell verraten, ob diese finanzkräftig genug ist, ein stark wachsendes Unternehmen über mehrere Finanzierungsrunden hinweg zu begleiten. Finanzdienstleister*innen und Investor*innen, welche Start-ups über mehrere Finanzierungsrunden investieren, sind hier meist elementar, um frühzeitig für Stabilität, Wachstum und Sicherheit zu sorgen.

Im Folgenden zeigen wir einige Finanzierungsmöglichkeiten auf, die Bestandteil einer stabilen Finanzierung für Jungunternehmen sein können.

Unternehmenswachstum mittels Förderungen und Finanzierungen

Im Rahmen einer Unternehmensgründung werden Gründungsteams mit zahlreichen Fragen konfrontiert, welche signifikante Auswirkungen auf den Kurs ihrer EntrepreneurialJourney haben und diese auf ihre eigene Weise einzigartig machen. Die folgenden angeschnittenen Möglichkeiten einer unternehmerischen Finanzierung durch Förderprogramme, Gründungswettbewerbe, Kredite sowie Business-Angel-Finanzierungen und Venture Capital sollen exemplarisch Ansatzpunkte der Start-up-Finanzierung anreißen. Eine detailliertere Betrachtung muss in jedem einzelnen Fall separat erfolgen, abgestimmt auf die Bedürfnisse des Unternehmens und deren Gründer*innen bzw. Gesellschafter*innen.

Förderprogramme

In Deutschland gibt es eine Vielzahl an Förderprogrammen zur Unterstützung von Gründer*innen und jungen Unternehmen. Damit ein Unternehmen ein Förderprogramm von der zuständigen Institution bewilligt bekommt, müssen vom Unternehmen zunächst die Richtlinien und Anforderungen der spezifischen Förderprogramme erfüllt werden. Nachfolgend werden einschlägige Kriterien zur Prüfung von Fördermöglichkeiten aufgezeigt, an denen du dich orientieren kannst.

I. Förderbereich

Der Förderbereich gibt an, welche Art von Vorhaben durch das Förderprogramm unterstützt wird. Dies geschieht zunächst durch die Einordnung in einen übergeordneten Bereich. Dazu zählen: Unternehmensgründung und Existenzgründung, Wachstum und Unternehmensfestigung, Forschung und Entwicklung sowie Innovation, Außenwirtschaft, Umweltschutz und Stabilisierung.

II. Förderberechtigte

Zudem muss abgeklärt werden, welche Institutionen grundsätzlich förderberechtigt sind. Dies können Unternehmen, Existenzgründer*innen, Kommunen oder öffentliche Einrichtungen sein.

III. Entwicklungsstufe (KMU)

Viele Förderprogramme beinhalten die Anforderung, dass ein Unternehmen der KMU-Definition der EU entsprechen muss, um die Fördervoraussetzungen zu erfüllen. Diese unterscheidet anhand der Kriterien Mitarbeitendenzahl, Bilanzsumme sowie Jahresumsatz zwischen Kleinstunternehmen, kleinen und mittleren Unternehmen.

IV. Branche

Üblicherweise beinhalten die einzelnen Förderprogramme nur selten Einschränkungen auf bestimmte Branchen oder Industriezweige. Ein bestimmter Industriezweig kann von Förderprogrammen ausgeschlossen werden, wenn er den Zielen, die das Förderprogramm beabsichtigt, nicht gerecht wird.

V. Fördergebiet

Das Kriterium Fördergebiet begrenzt bestimmte Förderprogramme auf einzelne Regionen. Dies dient dazu, strukturschwache Gebiete zu fördern, um Standortnachteile auszugleichen. Gemäß Art. 87 Abs. 2 und 3 EG-Vertrag ist die finanzielle Unterstützung für solche Gebiete gestattet, die durch die Teilung Deutschlands benachteiligt wurden, in denen der Lebensstandard niedrig ist und in denen eine hohe Arbeitslosigkeit herrscht. Zusätzlich werden in den einzelnen Bundesländern Förderprogramme angeboten, um die Entwicklung des jeweiligen Bundeslands voranzutreiben.

VI. Spezielle Anforderungen des jeweiligen Förderprogramms

Jedes Förderprogramm hat spezifische Voraussetzungen, die für eine Bewilligung der Fördermaßnahme erfüllt sein müssen. Damit soll garantiert werden, dass ausschließlich förderwürdige Projekte unterstützt und eventuelle Mitnahmeeffekte vermieden werden.

Der folgende exemplarische Auszug aus einigen häufiger verwendeten Förderprogrammen gibt einen ersten Eindruck von Möglichkeiten zur Unterstützung der Finanzierung insbesondere von jungen Unternehmen.

EXIST-Gründerstipendium

Studierende, Absolvent*innen und Wissenschaftler*innen haben mit dem EXIST-Gründerstipendium, welches vom Bundesministerium für Wirtschaft und Klimaschutz vergeben wird, die Chance, ihr Unternehmen aus der Universität oder der Hochschule heraus zu gründen. Geförderte Teammitglieder erhalten Zuschüsse zu Lebensunterhaltungskosten, Sachausgaben und Coaching. Eine Voraussetzung für den Erhalt des EXIST-Gründerstipendiums ist, dass das Geschäftsmodell aus einem innovativen Umfeld entstammt, Ziele für nachhaltige Entwicklung fördert und evidenzbasiert ist. Die maximale Förderdauer beträgt 12 Monate und dient dazu, einen Businessplan auszuarbeiten und sich mit der Unterstützung der Hochschule auf die Unternehmensgründung vorzubereiten. Die Förderung gliedert sich dabei wie folgt:

Lebensunterhalt

- Promovierte Gründer*innen: 3000 Euro/Monat

- Absolvent*innen mit Hochschulabschluss: 2500 Euro/Monat

- Technische(r) Mitarbeiter*innen: 2000 Euro/Monat

- Studierende: 1000 Euro/Monat

- Kinderzuschlag: 150 Euro/Monat pro Kind

Sachausgaben

- Bis zu 10.000 Euro für Einzelgründungen (bei Teams max. 30.000 Euro)

Coaching

- Bis zu 5000 Euro

Neben dem EXIST-Gründerstipendium, welches vom Bund vergeben wird, bieten auch die Länder Fördermaßnahmen für bereits bestehende Unternehmen und Gründungen an.

Start? Zuschuss!

Ein Beispiel hierfür ist Start? Zuschuss! des Freistaats Bayern, ein Förderprogramm, welches technologieorientiere Unternehmensgründungen mit einem zukunftsfähigen und innovativen Geschäftsmodell fördert. Die Fördersumme umfasst 50 Prozent der förderfähigen Ausgaben bis zu einem Maximalbetrag von 36.000 Euro.

ERP-Gründerkredit Startgeld

Ein weiteres Mittel im Repertoire der Start-up-Finanzierung kann der ERP-Gründerkredit Startgeld darstellen. Dieser Kredit ist ein Programm der KfW zur Förderung von Gründungsvorhaben. Dabei können bis zu 125.000 Euro (Stand Dezember 2022: ab 4,25 Prozent p.a. effektiver Jahreszins) als Kredit beantragt werden, wobei die KfW für 80 Prozent des Kreditrisikos eintritt. Ziel ist es, dem/der Gründer*in Investitionen zu ermöglichen und laufende Kosten abzudecken. Es ist zudem kein Eigenkapital notwendig. Prinzipiell können alle Gründungen sowie bereits bis zu fünf Jahre bestehenden Unternehmen im Neben- und Vollerwerb gefördert werden.

Im Wesentlichen können folgende Maßnahmen gefördert werden: Investitionen in Anlagevermögen, Betriebsmittel (Deckung der laufenden Kosten), Material- und Warenlager sowie der Kauf eines Unternehmens oder Unternehmensanteils (sofern eine Geschäftsführerfunktion eingenommen wird).

Die maximale Kredithöhe beträgt 125.000 Euro; davon können bis zu 50.000 Euro für Betriebsmittel angesetzt werden. Nach Zusage durch die KfW kann der Kredit innerhalb von neun Monaten in voller Höhe abgerufen werden. Beginnend nach sechs Monaten und zwei Bankarbeitstagen wird jedoch eine Bereitstellungsprovision von aktuell 0,15 Prozent pro Monat fällig.

Nach Ablauf einer individuell vereinbarten tilgungsfreien Zeit, in der nur Zinsen bezahlt werden müssen, wird der Kreditbetrag in gleich hohen monatlichen Raten abbezahlt. Im Rahmen einer Vorfälligkeitsentschädigung kann der Kredit auch ganz oder teilweise außerplanmäßig getilgt werden. Die KfW stellt dafür auf ihrer Website einen Tilgungsrechner zur Verfügung, mit dessen Hilfe jeder Einzelfall berechnet werden kann.

Es sei darauf hingewiesen, dass in den Programmrichtlinien vieler Förderprogramme formale Anforderungen an den Ablauf der Antragstellung enthalten sind. Werden diese nicht erfüllt, kann dies aufgrund vermeidbarer Fehler dazu führen, dass ein Förderantrag abgelehnt wird.

Gründungswettbewerbe

Neben zahlreichen Förderprogrammen eignen sich Gründungswettbewerbe als finanzielles Sprungbrett für Start-ups. Die Preisgelder bewegen sich bei diesen Wettbewerben meistens im überschaubaren Rahmen. Es gibt jedoch auch Ausnahmen wie bspw. den AI Cup der Universität Passau, bei welchem erfolgreiche Teams Förderungen von bis zu 95.000 Euro zur Verfügung gestellt bekommen.

Die Preise umfassen zudem oftmals externe Beratungsleistungen durch Gründungscoaches und fachkundige Mentor*innen, welche dabei helfen, das Geschäftsmodell zu verbessern und die Chancen auf Anschlussfinanzierungen zu erhöhen. Da Start-ups Feedback von qualifizierten Juror*innen bekommen, ist es möglich, potenzielle Investor*innen auf sich aufmerksam zu machen. Eine erfolgreiche Performance eignet sich somit als Qualitätsmerkmal, welches die Kompetenzen eines Gründungsteam betont.

Kredite und Darlehen

Start-up-Projekte, welche die nötige Bonität aufweisen können, haben zudem die Möglichkeit, Fremdkapital mittels Banken zu erlangen. Start-ups und andere Unternehmen müssen zügig reagieren, wenn sich durch neue Markttrends gewinnbringende Chancen ergeben. Um das gesamte Potenzial neuer Marktbedürfnisse ausschöpfen zu können, haben Unternehmen einen großen Bedarf an externem Kapital. In seiner Form differenziert sich dabei Fremdkapital durch eine schnellere Verfügbarkeit von Eigenkapital.

Hinzuzufügen ist noch, dass bei einer Fremdkapitalfinanzierung der „Leverage-Effekt“ einsetzt, da durch zusätzliches Fremdkapital die Eigenkapitalrendite gesteigert werden kann. Dieser Effekt tritt dann ein, wenn die Rendite auf das Vorhaben größer ist als die durch das Fremdkapital entstehenden Kosten. Je nach Ausgangslage und Art einer Unternehmung bestehen die folgenden Kreditoptionen: klassischer Kredit der Hausbank, Mikrokredit und Online-Kredit. Früher war der klassische Kredit der Hausbank der konventionelle Weg in die Selbständigkeit. Heute bringt der Bankenkredit immer noch einige Vorteile mit sich, ist aber auch an Voraussetzungen wie Bonität und Sicherheiten geknüpft. Mikrokredite hingegen werden über Mikrofinanzinstitute vergeben und reichen von 100 bis maximal 25.000 Euro. Mittlerweile stehen Entrepreneur*innen selbstverständlich auch Online-Kredite von Plattformen wie bspw. auxmoney zur Verfügung und werden von Privatpersonen oder Finanzdienstleister*innen vergeben. Diese Kredite sind flexibel und relativ leicht zu bekommen, sollten jedoch sorgfältig verglichen werden.

Business-Angel-Kapital

Business-Angel-Kapital stammt von privaten Investor*innen. Oft handelt es sich bei diesen um ehemalige oder aktive Unternehmer*innen, welche in einer ersten Runde meist in Ticketgrößen von 25.000 Euro bis zu 100.000 Euro investieren. Die Beteiligung eines/einer externen Investor*in (Business Angel, Beteiligungsgesellschaft) bringt neben notwendigem Kapital auch wertvollen Zusatznutzen, der gerade in der frühen Phase eines Unternehmens mit einem sehr hohen Wert anzusetzen ist und ggf. auch den Wert der finanziellen Beteiligung übersteigen kann. Dieser Zusatznutzen kann sein: Beratung in strategischen Fragen durch Mentor*innen aus dem Netzwerk, günstiger Zugang zu Dienstleistungen aus dem Netzwerk oder auch Unterstützung bei der Pressearbeit. Speziell das Coaching durch diese Investor*innen kann Zusatznutzen bringen. Nicht ohne Grund wird deshalb Geld, das von Coaching bzw. Beratung begleitet wird, als Smart Money bezeichnet.

Venture Capital

Venture Capital (VC), zu Deutsch Risiko- oder Wagniskapital, bedeutet, dass sich Firmen mit risikotragendem Geld (meist vorab gesammelt in Fonds) an Start-ups beteiligen. VC-Gesellschaften sind typische Eigenkapitalgeber*innen und investieren risikotragendes Kapital meistens ab einer Ticketgröße von 500.000 Euro. Wer Finanzierungen von VCs erhält, kann mit Summen im sechs- bis siebenstelligen Bereich rechnen, muss aber auch berücksichtigen, dass Unternehmensanteile sowie Kontroll- und Mitspracherechte abgegeben werden müssen.

Des Weiteren gestaltet sich die Kapitalbeschaffung bei Venture-Capital-Gesellschaften schwierig. Beispielsweise liegen die Chancen, dass der US-amerikanische VC-Geber Andreessen Horowitz in ein Start-up-Unternehmen investiert, bei 0,7 Prozent. Nach einem Investment sind nur acht Prozent dieser Start-ups erfolgreich. Dies bedeutet, dass nur ein Unternehmen von ursprünglich 2000 Start-up-Projekten, die sich für eine VC-Finanzierung durch Andreessen Horowitz beworben haben, nachhaltig Erfolg hat.

Auf was du bei der Kapitalbeschaffung achten musst

Um eine langfristige und stabile Finanzierung zu sichern, gibt es bestimmte Punkte, die besonders wertvoll für Gründungsteams sein können und daher genauer betrachtet werden müssen.

Kompetentes Expert*innennetzwerk

Die Anforderungen gegenüber Unternehmen vergrößern sich stets. Aus diesem Grund kann es für viele Gründungsteams wichtig sein, dass Kapitalgeber*innen über Smart Money verfügen. Hierbei muss verstärkt auf das Kontaktnetzwerk der Investor*innen hingewiesen werden. Wie weit dieses reicht, kann anhand voriger Unternehmensbeteiligungen überprüft werden. Finanzinvestor*innen mit großer Historie, also zahlreichen Beteiligungen, können schnell aufzeigen, dass sie für die unterschiedlichsten Situationen auf geeignete Kontakte und eine adäquate branchenübergreifende Beratung zählen können.

Vertrauensbasis zwischen den Parteien

Im Start-up können kritische Entscheidungen in Zeiten geopolitischer Unruhen und des wirtschaftlichen Abschwungs zwangsläufig nicht nur auf rationaler Basis getroffen werden. Emotionen spielen vor allem in Krisenzeiten in den Prozessen junger Unternehmungen eine große Rolle. Bei der Auswahl eines/einer Kapitalgeber*in gilt es somit auch zu beachten, dass die Chemie zwischen den verhandelnden Parteien – Kapitalgeber*in und Kapitalnehmer*in – stimmig ist. Wenn bei dir bereits der Gedanken an ein Telefonat mit deinem/deiner Kapitalgeber*in Bauchschmerzen auslöst, ist es ratsam, sich auf dieses Gefühl zu verlassen und nach anderen Optionen zu suchen.

Was du mitbringen solltest

Als Fremdkapitalinvestoren erwarten Banken eine entsprechende Eigenkapitalquote sowie Sicherheiten, welche das Gründungsteam mitbringen sollte. Banken wollen ihr investiertes Kapital nach abgelaufener Kreditlaufzeit mit einem festen Zinssatz von den Gründer*innen zurückerhalten. Daher ist es notwendig, dass das zu gebende Fremdkapital über Eigenkapital des Unternehmens abgesichert ist. Aus diesem Grund ist es ratsam, dass man im Vorfeld zur Fremdkapitalbeschaffung die Eigenkapitalquote seiner Firma durch starke Investor*innen erhöht.

Sobald die Bank nach einer formellen wirtschaftlichen Prüfung feststellt, dass die betrieblichen Kennzahlen angemessen sind und ein Unternehmen über die nötige Bonität und Kapitaldienstfähigkeit verfügt, erhöht sich die Wahrscheinlichkeit einer Darlehensvergabe an eine Firma.

Kapitaltragfähigkeit von Banken

Zusätzlich muss die Kapitaltragfähigkeit von Banken gegeben sein, da Start-ups im frühen Wachstumsprozess einen vermehrten Kapitalbedarf aufweisen. Um ein Gründungsvorhaben nachhaltig finanzieren zu können, bedeutet dies für Banken, dass diese über eine ausreichend große Risikotragfähigkeit/Bilanzsumme bzw. die notwendige Liquidität verfügen müssen. Nur so kann gewährleistet werden, dass sich Start-ups erfolgreich über mehrere Investitionsrunden entwickeln können. Gerade wenn Banken selbst in Schwierigkeiten kommen, weil die Einlagen für ausgereichte Kreditvolumina knapp werden, kann es passieren, dass Kredite gekündigt werden, ohne dass eine verschlechterte wirtschaftliche Situation auf Seiten des Unternehmens hierfür einen Grund geliefert hätte.

Tausche dich hierüber mit anderen Gründer*innen und Unternehmer*innen aus, da sich im Bankenbereich auch die Kompetenzen der einzelnen Kreditinstitute sehr stark unterscheiden können. Ein(e) nicht ausreichend kompetente(r) oder wenig erfahrene(r) und damit auch unsichere(r) Firmenkundenberater*in ist das Letzte, was du als Jungunternehmer*in brauchst.

Bevor junge Unternehmen profitabel werden oder zumindest kostendeckend wirtschaften können, ist eine ausreichende Versorgung mit Kapital notwendig, um einen Prototyp zu einem marktreifen und vertriebsfähigen Produkt weiterzuentwickeln. Somit sind die Stabilität und die langfristige Sicherheit der Kapitalgeber*innen maßgeblich für den Erfolg einer Unternehmung.

Fazit

Das Beschaffen von Geld stellt momentan für Start-ups eine große Herausforderung dar und ist zudem mit großem Aufwand verbunden. Gründungsteams sollten sich bei Absagen jedoch nicht entmutigen lassen.

Allgemein gilt: Es sollte diejenige Finanzierungsform gewählt werden, welche am besten zum Geschäftsmodell passt und auch die zukünftig geplante Entwicklung des Unternehmens berücksichtigt. Den Zweck, die Zahlungsfähigkeit des Unternehmens zu sichern, erfüllen diese in unterschiedlicher Form.

Des Weiteren ist es ratsam, sich zusammen mit erfahrenen Gründungsberater*innen und Coaches auf das Vorhaben bzw. die Gründung selbst vorzubereiten. Viele Hochschulen bieten bspw. professionelle Unterstützung in ihren Gründungszentren an, in welchen Teams von der Idee bis zur Umsetzung von erfahrenen Entrepreneurship-Manager*innen und Mentor*innen begleitet werden.

In Kombination mit dieser professionellen Stütze und besonderem Engagement kann es auch in unruhigen Zeiten zu einer gesunden und nachhaltigen Finanzierung kommen.

Die Autoren

Dr. Bernd Fischl ist Partner der BFMT Gruppe und akkreditierter Mittelstands- und Gründungsberater. Er ist schwerpunktmäßig in den Bereichen Unternehmensberatung und -bewertung, Businessplanung, Unternehmensfinanzierung für neugegründete und junge Unternehmen sowie KMUs tätig.

Silvio Angelillo ist Mitarbeiter bei der BFMT Gruppe. Er ist dort schwerpunktmäßig in den Bereichen Wirtschaftsprüfung und Unternehmensberatung tätig.

Ohne Moos nix los!

Erprobte Praxistipps, die dir dabei helfen, Liquiditätsengpässe kurz- und langfristig bestmöglich zu vermeiden.

Es wird so leicht dahingesagt: Willst du deine unternehmerischen Visionen verwirklichen, gründest du dein eigenes Start-up. Dabei spielt viel mehr als die reine Idee eine wichtige Rolle auf dem Weg zum tatsächlichen Erfolg, weshalb viele Neugründer*innen auch ein Risiko mit dem Schritt ins Unternehmertum eingehen. Vor allem muss nämlich Geld vorhanden sein, und davon – in der Regel – nicht wenig.

Das Finanzmanagement ist die Achillesferse eines Betriebs, insbesondere in der Anfangsphase. Gibt es Probleme mit der Liquidität, kann jedes noch so vielversprechende Geschäft ausgebremst oder sogar zum Scheitern verurteilt werden. Umso wichtiger ist es, die drei häufigsten (Anfänger*innen-)Fehler im Cashflow-Management zu kennen und zu wissen, wie man Liquiditätsengpässen sofort, aber auch langfristig zuvorkommen kann.

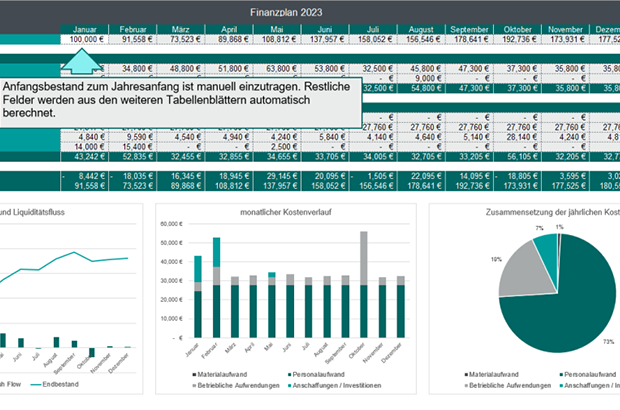

Konkrete Finanzplanung und Kostenkontrolle sind das A und O

Häufig wird die Relevanz einer konstanten und exakten Finanzplanung unterschätzt. Darauf sollte dein Fokus nicht nur vor der Gründung liegen, sondern auch, während dein Unternehmen Fahrt aufnimmt. Denn mit wachsender Kundschaft und einem größeren Auftragspensum verändern sich auch die Anforderungen an deine finanziellen Ressourcen. Ein klarer Überblick über Cashflow, Zahlungen und Einnahmen ist daher zu jedem Zeitpunkt unerlässlich, andernfalls könnte es passieren, dass deine Reserven für unvorhersehbare Ausgaben zu früh zur Neige gehen. Dein Credo sollte außerdem Step by Step heißen. Schau zu, dass du regelmäßig einen Blick auf deine Kosten wirfst: Wie hoch sind die Beträge für Reisen, Technologien, Partnerunternehmen oder Softwares?

Sofortige Maßnahme: Überprüfe deine Kostenstruktur und suche nach Einsparungsmöglichkeiten, ohne die Qualität oder Produktivität zu beeinträchtigen. Priorisiere deine Ausgaben entsprechend. Langfristige Maßnahme: Investiere Zeit und Ressourcen in die Finanzplanung, indem du eine detaillierte Budgetierung und Cashflow-Prognosen erstellst. Das bedeutet auch, unerwartete Ausgaben einzuberechnen und finanzielle Puffer zu schaffen. Digitale Tools können eine hilfreiche Stütze sein, wenn es darum geht, wirklich konkrete Aussagen und realistische Prognosen zu treffen.

Kapitalbeschaffung: Wie viel Geld braucht (d)ein Start-up?

Neugründer*innen tendieren erfahrungsgemäß dazu, den Kapitalbedarf zu unterschätzen, den ein Unternehmen zu Beginn und im weiteren Geschäftsverlauf benötigt. Zwar sinkt das Risiko, wenn ein maßgeschneiderter Finanzplan aufgestellt wurde, dennoch können die tatsächlichen Betriebs- und Entwicklungskosten von den vorhergesagten Zahlen abweichen. Genauso kann es vorkommen, dass Deadlines für das Beantragen notwendiger Mittel verpasst werden. Wer zu spät mit der Suche nach zusätzlichem Kapital beginnt oder potenzielle Finanzierungsquellen außer Acht lässt, gerät in die Bredouille. Oder hast du letztere Option gar nicht erst in Betracht gezogen?

Sofortige Maßnahme: Wirf nochmal einen Blick auf deine Kostenstruktur und überlege, wo Betriebskosten eingespart und Ressourcen geschont werden können. Du kannst auch schauen, ob Leasing eine Option für dich wäre: Statt große Anschaffungen sofort zu kaufen, können sie zuerst geliehen und die Rechnung über einen längeren Zeitraum hinweg in Raten beglichen werden.

Langfristige Maßnahme: Führe eine realistische Kapitalbedarfsanalyse durch. Beginne frühzeitig mit der Suche nach zusätzlichem Kapital und erkunde verschiedene Finanzierungsmöglichkeiten abseits klassischer Banken, um deine Liquidität zu sichern. (Mehr dazu online auf www.starting-up.de/geld/finanzplanung.html) Trage Fristen direkt in deinen Kalender ein.

Forderungsmanagement auslagern und Rechnungen dokumentieren

Unzureichendes Kreditmanagement kann zu verspäteten Zahlungen, unbezahlten Rechnungen und letzten Endes zu ernsthaften Cashflow-Problemen führen. Daher ist es unerlässlich, dass du auch für das Forderungsmanagement strukturierte Prozesse etablierst. Dazu gehören unter anderem die rechtzeitige Rechnungsstellung, angemessene Zahlungsbedingungen für die Kundschaft sowie die Überwachung unbeglichener Beträge. Es ist absolut verständlich, wenn es dir zu Beginn der Gründung unangenehm ist, deine Business-Partner*innen auf ausstehende Geldbeträge aufmerksam zu machen, doch genau solche Zahlungsverzüge schmälern die Liquidität deines Unternehmens.

Sofortige Maßnahme: Die Rechnungsfinanzierung, das sogenannte Factoring, verhindert, dass deine Finanzen in Schieflage geraten. Bei diesem Prozess reichst du deine gestellten Rechnungen bei einer dritten Partei ein, welche dir die Zahlungssumme umgehend begleicht und zusätzlichen Ausfallschutz bietet. Das geldgebende Unternehmen setzt sich daraufhin für die Abwicklung der Rechnung mit den Schuldner*innen in Verbindung – sie übernehmen also das sogenannte Forderungsmanagement.

Langfristige Maßnahme: Mit wachsender Größe deines Unternehmens steigt womöglich auch die Anzahl der Rechnungen und damit auch das Risiko von Zahlungsausfällen. Um auf dem aktuellen Stand zu bleiben, kannst du dir beispielsweise eine Buchhaltungssoftware zulegen. Diese kennt sich mit allen wichtigen Regularien aus und die Dokumentation deiner Geldflüsse bleibt tagesaktuell. Je mehr du an repetitiven Prozessen auslagerst, desto stärker kann sich dein Finanzteam auf die Evaluierung und langfristige Organisation dieser konzentrieren.

Planung, Planung, Planung

Egal, ob es um allgemeine Finanzen, das Kapital oder die Kosten geht, du solltest immer darauf achten, dass du klare Strukturen etablierst. Auf dieser Basis lassen sich Liquiditätsengpässe gewöhnlich vorhersehen und eher vermeiden. Hinterfrage außerdem kritisch, ob die großen und kleinen Investitionen tatsächlich notwendig sind. Kommst du zu dem Entschluss, überlege, ob dein Eigenkapital dafür herhalten soll und auch kann oder ob es alternative Finanzierungsmöglichkeiten gibt. Leasing- oder auch Factoring-Unternehmen bieten beispielsweise kosteneffiziente Optionen, um deine eigenen Ressourcen nachhaltig zu schonen. Denke daran, dass finanzielle Transparenz und Vorsicht der Schlüssel zur Sicherung der monetären Gesundheit deines Unternehmens sind. Insbesondere erstgenannte Transparenz kannst du mit den oben genannten Maßnahmen besser garantieren und damit auch zusätzliches Vertrauen bei potenziellen Geldgeber*innen schaffen.

Der Autor Stefan Kempf ist Co-Gründer der aifinyo AG, die als Smart-Billment-Partnerin Tools für Payment, Billing- und Finanzierungs-Angelegenheiten aller Art anbietet.

Vorsicht, Steuerfalle!

Vier Basics für Gründer*innen zur Vermeidung von Steuernachzahlungen und den damit verbundenen potenziellen Gefahren bzw. drohenden Strafen.

Die Vorstellung, eine innovative Idee in die Realität umzusetzen und ein neues Unternehmen aufzubauen, kann beflügelnd sein. Gerade in den Anfangsphasen eines Start-ups, wenn die Leidenschaft und Kreativität der Gründenden im Vordergrund stehen, gibt es eine unterschätzte Gefahr, die oft übersehen wird: Steuernachzahlungen.

Die meisten angehenden Unternehmer*innen sind von Natur aus optimistisch und konzentrieren sich auf die positiven Aspekte ihrer Geschäftsidee. Die Realität, dass das Finanzamt am Ende des Geschäftsjahres Steuernachzahlungen fordert, ist in weiter Ferne. Doch die Gefahr von Steuernachzahlungen sollte keinesfalls unterschätzt werden, da sie für viele Neugründer*innen existenzielle Konsequenzen haben können.

Die übersehene Bedrohung: Steuernachzahlung bei Neugründung

Steuernachzahlungen sind eine der am häufigsten übersehenen Herausforderungen für Neugründer*innen. In den frühen Phasen der Unternehmensgründung liegt der Fokus oft auf Produktentwicklung, Marketing und Kund*innenakquise. Steuerliche Aspekte geraten häufig in den Hintergrund, was dazu führen kann, dass junge Unternehmen unvorbereitet und mit unerwarteten Steuerforderungen konfrontiert werden.

Ein häufiger Irrtum besteht darin, dass Neugründer*innen glauben, dass sie aufgrund ihres geringen Einkommens oder der Tatsache, dass sie gerade erst gestartet sind, von Steuerzahlungen befreit seien. Diese Annahme kann sich jedoch als teurer Fehler erweisen. Das Finanzamt erhebt Steuern auf Umsatz und Gewinn, und selbst wenn dein Unternehmen gerade erst gestartet ist, kannst du dennoch steuerpflichtige Einnahmen erzielen.

Die Risiken von Steuernachzahlungen

Existenzbedrohung für Start-ups

Die Gefahr von Steuernachzahlungen sollte daher nicht unterschätzt werden. Für viele Neugründer*innen können sie existenzielle Konsequenzen haben. Wenn dein Unternehmen mit unerwarteten Steuerforderungen konfrontiert wird, kann dies zu erheblichen finanziellen Belastungen führen. Im schlimmsten Fall könnte es die Existenz deines Unternehmens gefährden.

Eine Steuernachzahlung kann nicht nur finanzielle Engpässe verursachen, sondern auch den Ruf des Unternehmens schädigen. Kund*innen und Investor*innen könnten das Vertrauen in dein Unternehmen verlieren, wenn sie erfahren, dass du steuerliche Verpflichtungen vernachlässigt hast. Darüber hinaus können rechtliche Konsequenzen drohen, wenn Steuerzahlungen nicht fristgerecht geleistet werden.

Expert*in gefragt?

Die Zusammenarbeit mit einem/einer erfahrenen Steuerberater*in kann einen erheblichen Unterschied machen. Ein(e) qualifizierte(r) Steuerexpert*in kann dir dabei helfen, die besten Steuerstrategien für dein Unternehmen zu entwickeln und sicherstellen, dass du alle steuerlichen Verpflichtungen erfüllst. Von der Auswahl der richtigen Rechtsform, über die Einreichung von Voranmeldungen bis hin zur rechtzeitigen Abgabe der Steuererklärungen kann dir ein(e) Steuerberater*in wertvolle Unterstützung bieten.

Die Vorteile einer sorgfältigen Buchführung

Eine ordnungsgemäße Buchführung ist ein weiterer Schlüssel zur Vermeidung von Steuernachzahlungen. Wenn du deine Einnahmen und Ausgaben sorgfältig verfolgst, kannst du potenzielle Probleme frühzeitig erkennen und Vorkehrungen treffen. Eine professionell erstellte Buchhaltung zeigt dir dabei auf einen Blick die wesentlichen Stellschrauben. Wird die Buchhaltung allerdings nur lückenhaft oder falsch geführt, kann das Finanzamt die gesamte Buchhaltung verwerfen. Als Konsequenz wird dieses eine teure Hinzuschätzung zum erklärten Umsatz und zum Gewinn durchführen.

Die Bedeutung von Steuervorauszahlungen

Das Finanzamt setzt gegen Unternehmen Steuervorauszahlungen fest, um die finanzielle Belastung am Jahresende zu reduzieren und sicherzustellen, dass genug Mittel vorhanden sind, um mögliche Steuernachzahlungen bezahlen zu können. Vernachlässigst du diese Vorauszahlungen, drohen Steuernachzahlungen, Strafen und Zinsen.

Wurden die Steuervorauszahlungen vom Finanzamt hingegen zu hoch festgesetzt, wird die Liquidität des Unternehmens zum Teil massiv geschwächt, was das Wachstum in der Neugründung erheblich erschwert. Umso wichtiger ist es, die Vorauszahlungen regelmäßig an die laufenden Einnahmen und Ausgaben anzupassen. Ein(e) gewissenhafte(r) Steuerberater*in überwacht für dich regelmäßig die Liquidität, damit die Vorauszahlungen nur so hoch wie nötig festgesetzt werden.

Vier Tipps, um steuerlich auf Kurs zu bleiben

1. Bilde Rücklagen für Steuern

Eine der wichtigsten Praktiken für Neugründer*innen ist das Anlegen von Steuerrücklagen. Indem du regelmäßig Geld beiseitelegst, kannst du sicherstellen, dass du die Steuerzahlungen am Ende des Geschäftsjahres ohne finanzielle Engpässe bewältigen kannst. Die Höhe der Rücklage hängt von verschiedenen Faktoren ab, wie deinem erwarteten Gewinn und deinem persönlichen Steuersatz. Ein(e) Steuerberater*in kann diese Berechnung für dich übernehmen.

2. Wähle die richtige Rechtsform

Die Wahl der richtigen Rechtsform für dein Unternehmen kann deine Steuerlast erheblich beeinflussen. Unterschiedliche Rechtsformen wie Einzelunternehmen, GmbHs und Personengesellschaften unterliegen verschiedenen Steuerregeln. Lass dich von einem/einer Steuerberater*in ausführlich beraten, welche Rechtsform am besten zu deinem Start-up passt.

3. Nutze Steuervorteile

Informiere dich über mögliche Steuervorteile und plane diese strategisch ein. Die geschickte Integration dieser Optionen in deine Geschäftsstrategie kann dazu beitragen, deine Steuerbelastung zu minimieren und insbesondere in der Gründungsphase das Wachstum deines Unternehmens zu fördern.

4. Arbeite eng mit deiner Steuerberatung zusammen

Dein(e) Steuerberater*in ist der/die wichtigste Partner*in bei der Steuerplanung. Er oder sie hilft dir dabei, Steuervorschriften zu verstehen, Finanzen zu optimieren und die Steuererklärung problemlos zu gestalten. Regelmäßige Treffen und Kommunikation gewährleisten eine aktuelle und gesetzeskonforme Steuerstrategie.

Diese Praxis-Tipps helfen dir, mit deinem Unternehmen den bestmöglichen Start hinzulegen. Eine frühzeitige und durchdachte Steuerplanung kann den Weg ebnen und dir die Freiheit geben, dich aufs Wesentliche zu konzentrieren.

Der Autor Tobias Junges, Steuerberater und Dipl.-Finanzwirt (FH), unterstützt und berät Neugründer*innen, Start-ups und Freiberufler*innen in Fragen der Steuer und Buchhaltung. Er verfügt über Fachexpertise in der Gründung von Unternehmen in verschiedenen Branchen, www.mock-alderath-junges.de

Rudy: erster dt. Crypto-Robo-Advisor will Kryptomarkt revolutionieren

Der Kryptomarkt stellt viele Privatanleger*innen aufgrund seiner Volatilität, Intransparenz und Komplexität vor große Herausforderungen. Das wollen Philipp Schulden und Thomas Faber mit Rudy ändern.

Um den Krypromarkt für Jedermann zugänglich zu machen, haben Philipp Schulden und Thomas Faber, zwei ehemalige Studenten von Prof. Philipp Sandner (Gründer des Frankfurt School Blockchain Center FSBC), den ersten deutschen Crypto-Robo-Advisor Rudy entwickelt. Um die Investments ihrer Nutzer*innen abzusichern, verfügt Rudy über zwei vollautomatische Anlagestrategien: die „Growth-Strategien“ und die „Steady-Strategien“: Die „Growth-Strategien“ setzen wie bei herkömmlichen Krypto-Börsen auf Preissteigerungen von Krypto-Werten wie beispielsweise Bitcoin und Ethereum. Die „Steady-Strategien“ hingegen konzentrieren sich darauf, kontinuierliches Einkommen zu erzielen, unabhängig von den Schwankungen der Kryptowährungskurse. Dies geschieht, indem die Nutzer dem Kryptowährungsmarkt Liquidität bereitstellen. Zum Beispiel können sie Zinsen verdienen, indem sie Kryptowährungen verleihen, oder sie können Gebühren verdienen, indem sie Kryptowährungen für den Handel zur Verfügung stellen.

Rudys „Steady-Strategien“ bieten gegenüber den „Growth-Strategien“ eine höhere Sicherheit, da sie nicht allein auf Kurssteigerungen setzen. Philipp Schulden, Co-Founder von Rudy, sagt: „Statt nur auf steigende Kurse zu hoffen, können die Nutzer von Rudy zudem Geld verdienen, indem sie den Krypto-Märkten risiko-optimiert Liquidität bereitstellen. Die Risiken der Anleger werden dank der Doppelstrategie besser verteilt.“

Den Risiken proaktiv begegnen

Um ein erhöhtes Maß an Sicherheit zu gewährleisten, sind die „Steady-Strategien“ nicht nur gegen die Unwägbarkeiten volatiler Märkte, sondern auch gegen systemische Risiken wie bspw. Hackerangriffe auf Smart Contracts abgesichert. Smart Contracts sind automatisierte Vertragsprotokolle auf der Blockchain, die definierte Aktionen ausführen, sobald vorher festgelegte Bedingungen erfüllt sind. Rudys Sicherheitssysteme sind nach eigenen Angaben so konzipiert, dass sie proaktiv auf Anomalien (z.B. Hackerangriffe) reagieren und die Anlagen der Kund*innen umgehend sichern.

Individuelle Risikoprofile der Nutzer*innen

Die Nutzer*innen können entscheiden, wie sicher oder risikofreudig sie ihr Geld auf Rudy investieren möchten, indem sie ihr Risikoprofil innerhalb weniger Minuten mittels eines Fragebogens konfigurieren. Je nach Risikopräferenz stellt Rudy dann ein personalisiertes, risikooptimiertes Portfolio aus den sicheren „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ zusammen. Die „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ werden dann laufend und voll-automatisiert optimiert und den Marktentwicklungen angepasst.

Hochliquide Investitionen

Die Anleger*innen können ihre Investitionen jederzeit wieder in Euro umwandeln. Sie verfügen stets über das Eigentum an den Vermögenswerten, welche von einem BaFin-regulierten Drittverwahrungsstelle verwaltet werden. So müssen sie sich nicht sorgen, beispielsweise ihren Wallet-Schlüssel zu verlieren. Investor*innen behalten die volle Kontrolle über ihre Investments, während Rudy automatisch und kontinuierlich das Portfolio im Einklang mit der vom Kunden bzw. der Kundin gewählten Investment-Strategie anpasst, ohne dass der Kunde bzw. die Kundin selbst aktiv werden muss.

Warteliste für den Start 2024 veröffentlicht

Interessent*innen können sich jab sofort für Rudy anmelden, um den Start Anfang 2024 nicht zu verpassen. Meldet man sich auf der Warteliste an, wird man mit drei Monaten gebührenfreiem Investieren belohnt. Sollten noch zwei weitere Kund*innen geworben werden, kann man sogar ein ganzes Jahr lang kostenfrei investieren. Zusätzlich steht Lehrmaterial gratis zur Verfügung.

Widerstandsfähiger dank automatisiertem Forderungsmanagement (AR)

Warum ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement mitentscheidend ist, um das Wachstum im Unternehmen zu sichern bzw. voranzutreiben.

Widerstandsfähigkeit – das ist das Schlagwort der Stunde für Unternehmen. Hohe Inflation und steigende Zinsen, Turbulenzen im Bankensektor und geopolitische Spannungen tragen zur Marktvolatilität bei und dämpfen das Wachstum auf Mikro- und Makroebene. In Kombination mit sich rasch entwickelnden E-Invoicing-Vorschriften, dem wachsenden Bedarf an Digitalisierung und steigenden Erwartungen der Stakeholder hinsichtlich ESG-Zielen herrscht in der Geschäftswelt eine Zeit der Unvorhersehbarkeit und Unsicherheit.

Allerdings hat der Internationale Währungsfonds seine Prognose für Deutschland gegenüber Januar leicht um 0,2 Prozentpunkte nach unten korrigiert. Für 2024 wird im Bericht dann wieder ein geringes Wachstum von etwa 1,1 Prozent prognostiziert. Dies bedeutet zwar, dass die befürchtete große Rezession vorerst ausbleibt, es wird jedoch schwieriger, wettbewerbsfähig zu bleiben.

Es ist daher nicht verwunderlich, dass Unternehmen in allen Branchen ihre Einnahmen und Ausgaben jetzt sorgfältig prüfen. Aber es geht nicht nur um die Menge, die eingenommen und ausgegeben wird, auf die Unternehmen achten sollten. Es geht darum, wie die Finanzen verwaltet werden. Wenn Unternehmen auf veraltete, papierbasierte Prozesse setzen, riskieren sie eine Stockung des Cashflows, Verstrickungen in sich ständig ändernde Gesetze und einen Rückstand bei der Digitalisierung. Im Gegensatz dazu können Unternehmen durch die Implementierung einer robusten, zuverlässigen Lösung auch in turbulenten wirtschaftlichen Zeiten profitables Wachstum erreichen.

Forderungsmanagement baut Widerstandsfähigkeit auf

Wenn ein Unternehmen unter diesen wirtschaftlich herausfordernden Bedingungen widerstandsfähig sein und seinen Wettbewerbsvorteil erhalten möchte, benötigt es einen starken Cashflow. Hier kommt die moderne Lösung für das Forderungsmanagement (AR) ins Spiel. Das rechtzeitige Versenden von Rechnungen und das Erhalten von Zahlungen sind entscheidende Anliegen für Unternehmen, da verspätete Zahlungen den Cashflow erheblich beeinträchtigen. Dies kann jedoch durch die Automatisierung des Rechnungsprozesses drastisch verbessert werden. Die Automatisierung beschleunigt die Zustellung von Rechnungen, reduziert das Risiko manueller Fehler und gibt dem Team mehr Zeit für komplexere Aufgaben. Ein effektives AR-System sollte auch die Automatisierung von Inkassoaufgaben beinhalten, damit überfällige Rechnungen schneller bezahlt werden können, die Forderungsdauer minimiert wird und Unternehmen sich auf Kunden mit hohem Kontaktbedarf konzentrieren können.

Im Folgenden sind einige bewährte Schritte und Maßnahmen aufgeführt, um automatisiertes Forderungsmanagement in der Organisation optimal umzusetzen:

- Aktuelle Prozesse bewerten: Führe eine gründliche Bewertung deiner bestehenden Forderungsmanagementprozesse durch, um Schwachstellen und Verbesserungsbereiche zu identifizieren.

- Klare Ziele festlegen: Definiere klare und messbare Ziele für die Automatisierung deines Forderungsmanagements, wie die Reduzierung der DSO (Days Sales Outstanding), die Verbesserung des Cashflows oder die Minimierung von Fehlern.

- Investiere in ein integriertes System: Wähle eine umfassende Plattform für die Automatisierung des Forderungsmanagements, die nahtlos in dein bestehendes ERP-System (Enterprise Resource Planning) integriert ist. Dadurch wird ein reibungsloser Datenfluss zwischen verschiedenen Geschäftsfunktionen sichergestellt.

- Automatisiere die Rechnungserstellung: Implementiere automatisierte Systeme zur Erstellung und Versendung von Rechnungen. Dies kann manuelle Fehler reduzieren, die Genauigkeit verbessern und den Rechnungsprozess beschleunigen.

- Ermögliche elektronische Zahlungen: Fördere und erleichtere elektronische Zahlungsmethoden, um die Bargeldsammlung zu beschleunigen. Dies kann Online-Zahlungsportale oder andere digitale Zahlungsoptionen umfassen.

- Implementiere elektronische Erinnerungen: Richte automatisierte Erinnerungen für Kund*innen bezüglich anstehender Zahlungen oder überfälliger Rechnungen ein.

- Nutze KI für Predictive Analytics: Nutze dies, um das Zahlungsverhalten vorherzusagen und potenzielle Probleme zu identifizieren und proaktive Maßnahmen zu ergreifen.

- Implementiere Kunden-Self-Service-Portale: Implementieren solche Portale, auf denen Kund*innen auf ihre Konten zugreifen, Rechnungen anzeigen und eigenständig Zahlungen leisten können. Dadurch wird die Arbeitsbelastung deines Finanzteams reduziert und die Kund*innenzufriedenheit gesteigert.

- Sichere die Datenübertragung: Stelle sicher, dass dein automatisiertes Forderungsmanagement-System den höchsten Sicherheitsstandards für die Datenübertragung entspricht. Dies ist besonders wichtig, wenn es um sensible Finanzinformationen geht.

- Biete Schulung und Unterstützung: Schule dein Finanzteam in den neuen automatisierten Prozessen und biete laufende Unterstützung. Dadurch wird sichergestellt, dass deine Mitarbeitenden das System effizient nutzen und bei auftretenden Problemen unterstützen können.

- Überwache und analysieren die Leistung: Überwachen Sie regelmäßig wichtige Leistungskennzahlen (KPIs) im Zusammenhang mit dem Forderungsmanagement, wie DSO, Cashflow und Effizienz bei der Forderungseinzug. Nutze diese Kennzahlen, um deine Prozesse im Laufe der Zeit zu optimieren.

- Bleibe über aktuelle Änderungen in den Vorschriften informiert: Halten dich über Änderungen in den Vorschriften im Bereich des Forderungsmanagements auf dem Laufenden und stelle sicher, dass deine automatisierten Prozesse den gesetzlichen Anforderungen entsprechen.

Erfüllung von ESG-Anforderungen

Umwelt- und soziale Aspekte sind ein weiteres wichtiges Element zur Steigerung der Unternehmensleistung. Eine wachsende Anzahl von Kund*innen, Mitarbeitenden und Investor*innen erwartet Nachhaltigkeitsbemühungen von den Unternehmen, mit denen sie Geschäfte machen. Unternehmen müssen sich dazu verpflichten, positive Auswirkungen auf die Gemeinschaften, in denen sie tätig sind, und auf die Welt insgesamt zu haben.

Der wachsende B2B-Rechnungs- und Zahlungsmarkt hat einen erheblichen Einfluss auf die Umwelt. Im Durchschnitt sind die Emissionen in der Lieferkette eines Unternehmens 5,5-mal höher als die direkten Emissionen. Die Umstellung von papierbasierten Prozessen ist daher ein einfacher, aber wichtiger Schritt bei der Umsetzung einer Nachhaltigkeitsstrategie eines Unternehmens.

Durch die Reduzierung des CO₂-Fußabdrucks und die Einsparung von Kosten für Papier, Druck und Porto ist die Digitalisierung von Geschäftspraktiken auch eine Win-win-Situation.

Fazit

Ein tiefes Verständnis für die sich entwickelnde Gesetzgebung im Bereich Rechnungsstellung und Zahlungen wird in den kommenden Jahren eine wichtige Rolle für die Marktposition von Unternehmen spielen. Ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement, um diese unterschiedlichen Vorschriften und lokalen Standards zu erfüllen, ist daher entscheidend, um das Wachstum voranzutreiben. Die derzeitige Lage ist beunruhigend, aber Unternehmen können dennoch Wachstum generieren. Eine gesunde Liquidität, unterstützt durch eine effiziente, digitalisierte AR-Lösung, ist hierbei entscheidend. Wie das Geld verarbeitet wird, ist das Geheimnis, um mehr daraus zu machen. Insgesamt kann die Integration von automatisiertem Forderungsmanagement die Effizienz, Produktivität und Innovation eines Unternehmens steigern, was zu größerer Widerstandsfähigkeit und profitablen Wachstum führen kann.

Der Autor Marco Eeman konzentriert sich als Managing Director von Billtrust Europe auf Umsatzwachstum und Kund*innenzufriedenheit. Zuvor bekleidete Marco die Position des CTO bei dem niederländischen Unternehmen Order2Cash, einem Anbieter von Order-to-Cash-Plattformen, das 2022 von Billtrust übernommen wurde.

Du bist zu billig – Preisanpassung zur rechten Zeit

Warum Preiserhöhungen wichtig sind und warum sich die Angst vieler Geschäftsleute, diese regelmäßig durchzusetzen, als unbegründet herausstellt.

Was konkret beschreibt der Preis eines Produkts? Genau genommen handelt es sich hierbei um ein ziemlich akkurates Feedback des Marktes: Welchen Nutzen ordnen Käufer*innen einem Erzeugnis oder einer Dienstleistung zu und was sind sie bereit für diesen zu zahlen? Wenn der wahrgenommene Wert höher ausfällt als der Preis, kaufen Kund*innen und wenn nicht, dann eben nicht – einfachste Preispsychologie.

Dennoch schrecken Unternehmer*innen immer wieder vor Erhöhungen zurück und geben dafür die unterschiedlichsten Gründe an. Entweder haben sie Angst, ihre Bestandskund*innen zu verprellen, Sorge mit dem angepassten Preis neue zu finden oder einfach keine Lust auf unangenehme Gespräche mit beiden Arten zu führen.

Dabei sollte klar sein: Wer sich Verständnis von seinen Endabnehmer*innen oder Einkäufer*innen dafür erhofft, dass sie zukünftig mehr zahlen sollen, der kann lange warten; das macht allerdings eine Anpassung des eigenen Preises nicht weniger notwendig oder gerechtfertigt.

Sweetspot finden

Wenn Unternehmer*innen stolz berichten, dass sie eine Auftragsquote über 80 Prozent haben, erscheint das natürlich zunächst als extrem positiv – ein gut laufendes Geschäft, ein begehrtes Produkt, eine gefragte Dienstleistung. Doch hinter diesem Erfolg steht oft die Erkenntnis: Ich bin zu billig! Was eine derart hohe Nachfrage generiert, lässt sich auch teurer an den Mann und die Frau bringen.

Preisanpassungen – und nicht die Kostensenkung beispielsweise auf der Produktionsseite – erweisen sich als der effektivste Hebel für die eigene Umsatzsteigerung und damit auch für Wachstum. Ziel muss sein, den maximal höchsten Punkt zu finden, den Abnehmer*innen noch bereit sind zu zahlen; den perfekten Sweetspot für die Gewinnmaximierung. Diesen Preis zu treffen kann schon ein paar Versuche benötigen, denn es braucht ein gutes Verständnis des eigenen Produkts, der Kundschaft sowie vor allem des aktuellen Platzes im Markt.

Eine Frage des Timings

Wie bereits erwähnt, gibt es den Zeitpunkt, an dem Endkund*innen oder Einkäufer*innen eine Preisanpassung ohne Klagen hinnehmen, schlichtweg nicht. Wer zahlt schon gern mehr für ein Produkt oder eine Dienstleistung als er es noch gestern getan hat? Dennoch gilt: Eine Preisanpassung darf sich niemals zu einer Preisverhandlung entwickeln; die Zahl, die der Unternehmer/die Unternehmerin aufruft, hat Bestand, Ende der Diskussion. Entgegenkommen lässt sich durch alternative Modelle wie eines Rabattes für den ersten Monat oder eine Verrechnung mit bereits bestehenden Aufträgen. Besonders für die treuesten im Bestand, die A-Kund*innen, erweist sich eine solche Maßnahme als sinnvoll.

Zudem kann ein gutes Timing letztlich doch beschwichtigen: Immer wenn in den Medien oder von Politikern zu hören ist, dass eine Steigerung der Kosten oder eine handfeste Krise bevorsteht, lässt sich eine Preisanpassung besonders gut verargumentieren.

Einstellungssache

Wie ein(e) Unternehmer*in an seine Kundschaft herantritt, kann entscheidende Auswirkungen haben – hier erweist sich das Mindset als entscheidend. Bestimmtes Auftreten und eine souveräne Erläuterung des Sachverhalts, kann die Reaktion auf eine Preisanpassung deutlich angenehmer ausfallen lassen. Erklärungen sollten niemals in Rechtfertigungen ausarten und auch ein schlechtes Gewissen ist hier fehl am Platz. Unternehmer*innen sind ausschließlich verantwortlich für den Erfolg ihres Business und keinesfalls der Anwalt ihrer Kund*innen. Wenn sie eine Erhöhung des Preises für nötig halten, dann ist sie das auch – ganz egal, wie treu, verlässlich oder sogar sympathisch der/die Abnehmende auch sein mag. Angst, Käufer*innen zu verlieren, darf niemals die Grundlage für Stagnation oder ein Hindernis für den eigenen Erfolg sein. Denn eines ist klar: Wer Kund*innen ausschließlich über den Preis gewinnt, wird sie ohnehin früher oder später des Preises wegen wieder verlieren.

Der Autor Dirk Kreuter ist Speaker, Verkaufsexperte, Multiunternehmer sowie Co-Autor und Mitherausgeber von über 30 Fachbüchern, DVDs, E-Books, Newslettern und Hörbüchern.

Finanzielle Vorsorge für Selbständige: Die Kosten einer Berufsunfähigkeitsversicherung im Blick

Die finanzielle Vorsorge und Sicherheit im Falle von unvorhersehbaren Ereignissen wie Krankheit oder Unfall ist für jeden Einzelnen von großer Bedeutung. Doch für Selbständige und Freiberufler erhält diese Thematik eine noch höhere Relevanz, da sie nicht auf den Schutz durch einen Arbeitgeber oder gesetzliche Vorsorgeleistungen bauen können. In diesem Zusammenhang ist die Berufsunfähigkeitsversicherung (BU) ein essenzieller Baustein, der jedoch mit Kosten verbunden ist. Aber welche Kosten kommen auf Selbständige zu und wie können sie diese in ihre finanzielle Planung einbinden? Das wollen wir in diesem Artikel erörtern.

Bedeutung der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung hat für Selbständige eine besondere Bedeutung, weil sie in vielen Fällen die einzige Absicherung gegen das finanzielle Risiko der Berufsunfähigkeit darstellt. Bei Angestellten springt in der Regel die gesetzliche Rentenversicherung ein, wenn sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten können. Selbständige hingegen sind in der Regel nicht gesetzlich rentenversichert und erhalten daher keine Berufsunfähigkeitsrente. Deshalb ist es für sie besonders wichtig, sich privat gegen das Risiko der Berufsunfähigkeit abzusichern. Im Fall der Fälle ermöglicht die Berufsunfähigkeitsversicherung, den gewohnten Lebensstandard aufrechtzuerhalten und finanzielle Engpässe zu vermeiden.

Kostenfaktoren der Berufsunfähigkeitsversicherung

Die Kosten einer BU hängen von verschiedenen Faktoren ab. Dazu zählen das Eintrittsalter, der Gesundheitszustand, die Berufsgruppe und die Höhe der gewünschten monatlichen Rente. Im Durchschnitt kann man mit Kosten zwischen 50 und 200 Euro pro Monat rechnen.

Eintrittsalter und Gesundheitszustand

Je jünger und gesünder man bei Vertragsabschluss ist, desto günstiger sind die Beiträge. Vor Vertragsabschluss ist eine Gesundheitsprüfung notwendig. Bestehende Krankheiten können zu Risikozuschlägen führen oder im schlimmsten Fall zur Ablehnung des Antrags.

Berufsgruppe

Auch die Berufsgruppe spielt eine Rolle bei der Kostenberechnung. Risikoreichere Berufe, wie Handwerker oder Künstler, müssen mit höheren Beiträgen rechnen als zum Beispiel Büroangestellte.

Höhe der monatlichen Rente

Die Höhe der monatlichen Rente, die man im Leistungsfall erhalten möchte, beeinflusst die Kosten stark. Eine höhere Rente bedeutet auch höhere Beiträge. Es ist ratsam, die Rente so zu wählen, dass sie den Lebensunterhalt im Falle einer Berufsunfähigkeit deckt.

Auswahl des richtigen Tarifs

Es ist empfehlenswert, mehrere Angebote einzuholen und die Tarife genau zu vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen und Bedingungen.

Leistungen

Stellen Sie sicher, dass der Versicherer bereits bei einer 50%igen Berufsunfähigkeit leistet. Einige Anbieter zahlen erst bei einer höheren Berufsunfähigkeit. Darüber hinaus sollten Sie prüfen, ob die Versicherung auch dann leistet, wenn Sie aufgrund gesundheitlicher Einschränkungen gezwungen sind, in einem anderen Beruf zu arbeiten, der weit unterhalb Ihres bisherigen Einkommens liegt. Einige Tarife beinhalten auch eine Dynamik, das heißt, die Berufsunfähigkeitsrente erhöht sich jährlich um einen bestimmten Prozentsatz, um die Inflation auszugleichen.

Bedingungen

Prüfen Sie die Bedingungen für die Nachversicherungsgarantie. Diese ermöglicht es Ihnen, den Versicherungsschutz bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Erhöhung des Einkommens) ohne erneute Gesundheitsprüfung zu erhöhen.

Schlussfolgerung

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Selbständige. Trotz der Kosten ist sie eine lohnende Investition in die eigene finanzielle Sicherheit. Dabei sollte man verschiedene Angebote vergleichen und sowohl die Kosten als auch die Leistungen und Bedingungen im Blick behalten. Denn eine gute Absicherung ist mehr wert als der rein finanzielle Aspekt. Sie gibt das beruhigende Gefühl, im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

Die Vorteile dezentraler Börsen auf Polygon entdecken

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

ipopba

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

Sicherheitsvorteile bei der Nutzung einer dezentralen Börse

Einer der größten Vorteile der Verwendung dezentraler Börsen auf Polygon ist die erhöhte Sicherheit. Da es keinen zentralen Server gibt, der angreifbar ist, sind dezentrale Börsen weniger anfällig für Hackerangriffe und Betrug. Alle Transaktionen werden über eine dezentralisierte Plattform abgewickelt, die auf einem Blockchain-Netzwerk basiert, was bedeutet, dass jeder Nutzer selbst die Kontrolle über seine Zahlungen hat. Dies gibt den Nutzern Vertrauen und die Gewissheit, in einer sicheren Umgebung zu handeln.

Transparenz bei Transaktionen auf dezentralen Börsen

Ein weiterer großer Vorteil der dezentralen Börsen auf Polygon ist die Transparenz, die sie bieten. Alle Transaktionen auf einer dezentralen Börse sind öffentlich und für jeden zugänglich. Jeder kann die Transaktionshistorie einer bestimmten Wallet-Adresse einsehen, was das Vertrauen der Nutzer in die Fairness des Systems erhöht. Durch die Nutzung einer dezentralen Börse können die Nutzer sicherstellen, dass sie jederzeit ein klares Bild davon haben, welche Transaktionen durchgeführt wurden und welche Aktivitäten auf ihrem Konto stattgefunden haben. Ebenso zählt die Währung LTC dazu und kann auch ruhigen Gewissens genutzt werden.

Erhöhte Liquidität auf Polygons DEXs

Eine der größten Herausforderungen für jede Börse ist die Liquidität - das Angebot an verfügbaren Vermögenswerten und die Nachfrage danach. Da die DEXs von Polygon auf eine Vielzahl von Assets zugreifen können, einschließlich der Assets auf Ethereum und anderen Ketten, ist die Liquidität auf den DEXs von Polygon oft höher als auf zentralisierten Börsen. Dies bedeutet, dass die Nutzer effizienter und schneller Aufträge erteilen können, was zu noch besseren Handelsergebnissen führt.

Geringere Gebühren für den Handel an einem DEX im Vergleich zu zentralisierten Exchanges

Die meisten zentralisierten Exchanges erheben hohe Gebühren für den Handel und die Entnahme von Vermögenswerten - DEXs, insbesondere auf Polygon, haben diese Gebühren erheblich reduziert. Die Reduzierung dieser Gebühren macht den Handel auf DEXs im Vergleich zu zentralisierten Exchanges günstiger und somit für eine größere Anzahl von Nutzern zugänglich. Darüber hinaus erhalten Liquiditätsanbieter auf Polygons DEXs einen Anteil am Handelsvolumen, wodurch zusätzliche Einnahmen generiert werden.

Die Zukunft von DeFi und die Rolle von Polygons DEXs

DeFi (Decentralized Finance) ist derzeit eine der am schnellsten wachsenden Branchen. Mit der kontinuierlichen Zunahme von DEXs und der zunehmenden Akzeptanz von Kryptowährungen wird DeFi voraussichtlich noch weiter an Bedeutung gewinnen. Polygon hat bei der Förderung dieser Entwicklung eine wichtige Rolle gespielt und wird dies auch in Zukunft tun. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen.

Schlussfolgerung

Die Nutzung dezentraler Börsen auf Polygon ermöglicht es den Nutzern, in einer sichereren und transparenteren Umgebung zu handeln. Durch die hohe Liquidität und die niedrigen Gebühren bietet Polygon den Nutzern eine Robustheit, die sie bei zentralisierten Börsen nicht finden. Während DeFi weiter wächst, wird Polygon eine wichtige Rolle bei der Förderung dieser Entwicklung spielen, und wir empfehlen den Nutzern, die Vorteile der dezentralen Handelsumgebung von Polygon zu nutzen.

Die "Corona-Schonzeit" endet bald – das sollten Kleinstunternehmer*innen wissen

Neue Fristen können ab September 23 und Januar 24 auch Kleinstunternehmer*innen schnell in den finanziellen Ruin bringen. Lohnt der Abschluss einer D&O-Versicherung?

Ex-Audi-Chef Rupert Stadler hat sie. Viele Vorstände, Geschäftsführer und Führungskräfte in größeren Firmen haben sie auch. Die Rede ist von der D&O (Directors and Officers) Versicherung. Was viele nicht wissen: Die auch als Geschäftsführer-, Manager- oder Organhaftpflicht bekannte Versicherung ist nicht nur für Aktien- oder Großunternehmen sinnvoll – sondern auch für Kleinst- und Kleinunternehmer*innen. Denn: Gerade die Verantwortlichen von kleineren Unternehmen sind einem im Vergleich zu ihrem Eigenkapital besonders hohen Risiko ausgesetzt. Sie haften mit ihrem Privatvermögen bei Versäumnissen wie einer Insolvenzverschleppung oder beruflichen Fehlern. Beim Missachten kommen Schadenssummen von drei bis fünf Millionen Euro schnell zusammen. Eine D&O- Versicherung kann helfen, das private Vermögen und das Unternehmen zu schützen. Was derzeit erschwerend hinzukommt: Die Corona-Schonzeit endet bald.

Stichtag 30. Juni 2023: finanzieller Druck auf kleinere Betriebe nimmt zu