Zum Newsletter per QR-Code

Aktuelle Events

Kapital-Guide: Hier geht‘s um dein Geld

Wie du auch in unruhigen Zeiten eine gesunde und stabile Finanzierung deines jungen Unternehmens sicherstellst.

Das Beschaffen von Geld stellt momentan für Start-ups eine große Herausforderung dar und ist zudem mit großem Aufwand verbunden. Gründungsteams sollten sich bei Absagen jedoch nicht entmutigen lassen. Allgemein gilt: Es sollte diejenige Finanzierungsform gewählt werden, welche am besten zum Geschäftsmodell passt und auch die zukünftig geplante Entwicklung des Unternehmens berücksichtigt. Den Zweck, die Zahlungsfähigkeit des Unternehmens zu sichern, erfüllen diese in unterschiedlicher Form. Im Folgenden zeigen wir einige Finanzierungsmöglichkeiten auf, die Bestandteil einer stabilen Start-up Finanzierung sein können.

Was bedeutet eine gesunde und nachhaltig erfolgreiche Finanzierung?

Finanzierungen unterscheiden sich in diversen Punkten voneinander. So unterscheidet man bspw. zwischen Eigen- und Fremdkapital (sowie Mezzanine-Kapital als Zwischenform), zwischen kurz-, mittel- und langfristiger Finanzierung, hochverzinslichen und zinsgünstigen Finanzierungen, zwischen einem strategischen Investment und einem reinen Finanzinvestment etc. Gründer*innen und Jungunternehmer*innen sollten ihren Fokus nicht nur auf die Zinskonditionen legen. Gerade zu Beginn einer unternehmerischen Tätigkeit ist Stabilität ein wichtiger Punkt im Rahmen der unternehmerischen Liquiditätssicherung. Ebenso spielen strategisches Know-how (sog. Smart Money) und eine ausreichende Risikotragfähigkeit des Finanzierungspartners eine entscheidende Rolle.

Bei Finanzierungsgesprächen sollten nicht nur Investor*innen eruieren, ob das Gründungsteam über das nötige Know-how und das Produkt bzw. die Dienstleistung über das nötige Potenzial verfügen. Vielmehr muss sich auch das Gründungsteam bewusst machen, ob seine Kapitalgeber*innen in der Lage und willens sind, eine Unternehmung nachhaltig und langfristig zu finanzieren.

Die finanzielle Leistungsfähigkeit von Finanzdienstleister*innen als Eignungskriterium stellt einen vielseits unterschätzten Aspekt dar. Ein Blick in die Bilanz einer Bank kann schnell verraten, ob diese finanzkräftig genug ist, ein stark wachsendes Unternehmen über mehrere Finanzierungsrunden hinweg zu begleiten. Finanzdienstleister*innen und Investor*innen, welche Start-ups über mehrere Finanzierungsrunden investieren, sind hier meist elementar, um frühzeitig für Stabilität, Wachstum und Sicherheit zu sorgen.

Im Folgenden zeigen wir einige Finanzierungsmöglichkeiten auf, die Bestandteil einer stabilen Finanzierung für Jungunternehmen sein können.

Unternehmenswachstum mittels Förderungen und Finanzierungen

Im Rahmen einer Unternehmensgründung werden Gründungsteams mit zahlreichen Fragen konfrontiert, welche signifikante Auswirkungen auf den Kurs ihrer EntrepreneurialJourney haben und diese auf ihre eigene Weise einzigartig machen. Die folgenden angeschnittenen Möglichkeiten einer unternehmerischen Finanzierung durch Förderprogramme, Gründungswettbewerbe, Kredite sowie Business-Angel-Finanzierungen und Venture Capital sollen exemplarisch Ansatzpunkte der Start-up-Finanzierung anreißen. Eine detailliertere Betrachtung muss in jedem einzelnen Fall separat erfolgen, abgestimmt auf die Bedürfnisse des Unternehmens und deren Gründer*innen bzw. Gesellschafter*innen.

Förderprogramme

In Deutschland gibt es eine Vielzahl an Förderprogrammen zur Unterstützung von Gründer*innen und jungen Unternehmen. Damit ein Unternehmen ein Förderprogramm von der zuständigen Institution bewilligt bekommt, müssen vom Unternehmen zunächst die Richtlinien und Anforderungen der spezifischen Förderprogramme erfüllt werden. Nachfolgend werden einschlägige Kriterien zur Prüfung von Fördermöglichkeiten aufgezeigt, an denen du dich orientieren kannst.

I. Förderbereich

Der Förderbereich gibt an, welche Art von Vorhaben durch das Förderprogramm unterstützt wird. Dies geschieht zunächst durch die Einordnung in einen übergeordneten Bereich. Dazu zählen: Unternehmensgründung und Existenzgründung, Wachstum und Unternehmensfestigung, Forschung und Entwicklung sowie Innovation, Außenwirtschaft, Umweltschutz und Stabilisierung.

II. Förderberechtigte

Zudem muss abgeklärt werden, welche Institutionen grundsätzlich förderberechtigt sind. Dies können Unternehmen, Existenzgründer*innen, Kommunen oder öffentliche Einrichtungen sein.

III. Entwicklungsstufe (KMU)

Viele Förderprogramme beinhalten die Anforderung, dass ein Unternehmen der KMU-Definition der EU entsprechen muss, um die Fördervoraussetzungen zu erfüllen. Diese unterscheidet anhand der Kriterien Mitarbeitendenzahl, Bilanzsumme sowie Jahresumsatz zwischen Kleinstunternehmen, kleinen und mittleren Unternehmen.

IV. Branche

Üblicherweise beinhalten die einzelnen Förderprogramme nur selten Einschränkungen auf bestimmte Branchen oder Industriezweige. Ein bestimmter Industriezweig kann von Förderprogrammen ausgeschlossen werden, wenn er den Zielen, die das Förderprogramm beabsichtigt, nicht gerecht wird.

V. Fördergebiet

Das Kriterium Fördergebiet begrenzt bestimmte Förderprogramme auf einzelne Regionen. Dies dient dazu, strukturschwache Gebiete zu fördern, um Standortnachteile auszugleichen. Gemäß Art. 87 Abs. 2 und 3 EG-Vertrag ist die finanzielle Unterstützung für solche Gebiete gestattet, die durch die Teilung Deutschlands benachteiligt wurden, in denen der Lebensstandard niedrig ist und in denen eine hohe Arbeitslosigkeit herrscht. Zusätzlich werden in den einzelnen Bundesländern Förderprogramme angeboten, um die Entwicklung des jeweiligen Bundeslands voranzutreiben.

VI. Spezielle Anforderungen des jeweiligen Förderprogramms

Jedes Förderprogramm hat spezifische Voraussetzungen, die für eine Bewilligung der Fördermaßnahme erfüllt sein müssen. Damit soll garantiert werden, dass ausschließlich förderwürdige Projekte unterstützt und eventuelle Mitnahmeeffekte vermieden werden.

Der folgende exemplarische Auszug aus einigen häufiger verwendeten Förderprogrammen gibt einen ersten Eindruck von Möglichkeiten zur Unterstützung der Finanzierung insbesondere von jungen Unternehmen.

EXIST-Gründerstipendium

Studierende, Absolvent*innen und Wissenschaftler*innen haben mit dem EXIST-Gründerstipendium, welches vom Bundesministerium für Wirtschaft und Klimaschutz vergeben wird, die Chance, ihr Unternehmen aus der Universität oder der Hochschule heraus zu gründen. Geförderte Teammitglieder erhalten Zuschüsse zu Lebensunterhaltungskosten, Sachausgaben und Coaching. Eine Voraussetzung für den Erhalt des EXIST-Gründerstipendiums ist, dass das Geschäftsmodell aus einem innovativen Umfeld entstammt, Ziele für nachhaltige Entwicklung fördert und evidenzbasiert ist. Die maximale Förderdauer beträgt 12 Monate und dient dazu, einen Businessplan auszuarbeiten und sich mit der Unterstützung der Hochschule auf die Unternehmensgründung vorzubereiten. Die Förderung gliedert sich dabei wie folgt:

Lebensunterhalt

- Promovierte Gründer*innen: 3000 Euro/Monat

- Absolvent*innen mit Hochschulabschluss: 2500 Euro/Monat

- Technische(r) Mitarbeiter*innen: 2000 Euro/Monat

- Studierende: 1000 Euro/Monat

- Kinderzuschlag: 150 Euro/Monat pro Kind

Sachausgaben

- Bis zu 10.000 Euro für Einzelgründungen (bei Teams max. 30.000 Euro)

Coaching

- Bis zu 5000 Euro

Neben dem EXIST-Gründerstipendium, welches vom Bund vergeben wird, bieten auch die Länder Fördermaßnahmen für bereits bestehende Unternehmen und Gründungen an.

Start? Zuschuss!

Ein Beispiel hierfür ist Start? Zuschuss! des Freistaats Bayern, ein Förderprogramm, welches technologieorientiere Unternehmensgründungen mit einem zukunftsfähigen und innovativen Geschäftsmodell fördert. Die Fördersumme umfasst 50 Prozent der förderfähigen Ausgaben bis zu einem Maximalbetrag von 36.000 Euro.

ERP-Gründerkredit Startgeld

Ein weiteres Mittel im Repertoire der Start-up-Finanzierung kann der ERP-Gründerkredit Startgeld darstellen. Dieser Kredit ist ein Programm der KfW zur Förderung von Gründungsvorhaben. Dabei können bis zu 125.000 Euro (Stand Dezember 2022: ab 4,25 Prozent p.a. effektiver Jahreszins) als Kredit beantragt werden, wobei die KfW für 80 Prozent des Kreditrisikos eintritt. Ziel ist es, dem/der Gründer*in Investitionen zu ermöglichen und laufende Kosten abzudecken. Es ist zudem kein Eigenkapital notwendig. Prinzipiell können alle Gründungen sowie bereits bis zu fünf Jahre bestehenden Unternehmen im Neben- und Vollerwerb gefördert werden.

Im Wesentlichen können folgende Maßnahmen gefördert werden: Investitionen in Anlagevermögen, Betriebsmittel (Deckung der laufenden Kosten), Material- und Warenlager sowie der Kauf eines Unternehmens oder Unternehmensanteils (sofern eine Geschäftsführerfunktion eingenommen wird).

Die maximale Kredithöhe beträgt 125.000 Euro; davon können bis zu 50.000 Euro für Betriebsmittel angesetzt werden. Nach Zusage durch die KfW kann der Kredit innerhalb von neun Monaten in voller Höhe abgerufen werden. Beginnend nach sechs Monaten und zwei Bankarbeitstagen wird jedoch eine Bereitstellungsprovision von aktuell 0,15 Prozent pro Monat fällig.

Nach Ablauf einer individuell vereinbarten tilgungsfreien Zeit, in der nur Zinsen bezahlt werden müssen, wird der Kreditbetrag in gleich hohen monatlichen Raten abbezahlt. Im Rahmen einer Vorfälligkeitsentschädigung kann der Kredit auch ganz oder teilweise außerplanmäßig getilgt werden. Die KfW stellt dafür auf ihrer Website einen Tilgungsrechner zur Verfügung, mit dessen Hilfe jeder Einzelfall berechnet werden kann.

Es sei darauf hingewiesen, dass in den Programmrichtlinien vieler Förderprogramme formale Anforderungen an den Ablauf der Antragstellung enthalten sind. Werden diese nicht erfüllt, kann dies aufgrund vermeidbarer Fehler dazu führen, dass ein Förderantrag abgelehnt wird.

Gründungswettbewerbe

Neben zahlreichen Förderprogrammen eignen sich Gründungswettbewerbe als finanzielles Sprungbrett für Start-ups. Die Preisgelder bewegen sich bei diesen Wettbewerben meistens im überschaubaren Rahmen. Es gibt jedoch auch Ausnahmen wie bspw. den AI Cup der Universität Passau, bei welchem erfolgreiche Teams Förderungen von bis zu 95.000 Euro zur Verfügung gestellt bekommen.

Die Preise umfassen zudem oftmals externe Beratungsleistungen durch Gründungscoaches und fachkundige Mentor*innen, welche dabei helfen, das Geschäftsmodell zu verbessern und die Chancen auf Anschlussfinanzierungen zu erhöhen. Da Start-ups Feedback von qualifizierten Juror*innen bekommen, ist es möglich, potenzielle Investor*innen auf sich aufmerksam zu machen. Eine erfolgreiche Performance eignet sich somit als Qualitätsmerkmal, welches die Kompetenzen eines Gründungsteam betont.

Kredite und Darlehen

Start-up-Projekte, welche die nötige Bonität aufweisen können, haben zudem die Möglichkeit, Fremdkapital mittels Banken zu erlangen. Start-ups und andere Unternehmen müssen zügig reagieren, wenn sich durch neue Markttrends gewinnbringende Chancen ergeben. Um das gesamte Potenzial neuer Marktbedürfnisse ausschöpfen zu können, haben Unternehmen einen großen Bedarf an externem Kapital. In seiner Form differenziert sich dabei Fremdkapital durch eine schnellere Verfügbarkeit von Eigenkapital.

Hinzuzufügen ist noch, dass bei einer Fremdkapitalfinanzierung der „Leverage-Effekt“ einsetzt, da durch zusätzliches Fremdkapital die Eigenkapitalrendite gesteigert werden kann. Dieser Effekt tritt dann ein, wenn die Rendite auf das Vorhaben größer ist als die durch das Fremdkapital entstehenden Kosten. Je nach Ausgangslage und Art einer Unternehmung bestehen die folgenden Kreditoptionen: klassischer Kredit der Hausbank, Mikrokredit und Online-Kredit. Früher war der klassische Kredit der Hausbank der konventionelle Weg in die Selbständigkeit. Heute bringt der Bankenkredit immer noch einige Vorteile mit sich, ist aber auch an Voraussetzungen wie Bonität und Sicherheiten geknüpft. Mikrokredite hingegen werden über Mikrofinanzinstitute vergeben und reichen von 100 bis maximal 25.000 Euro. Mittlerweile stehen Entrepreneur*innen selbstverständlich auch Online-Kredite von Plattformen wie bspw. auxmoney zur Verfügung und werden von Privatpersonen oder Finanzdienstleister*innen vergeben. Diese Kredite sind flexibel und relativ leicht zu bekommen, sollten jedoch sorgfältig verglichen werden.

Business-Angel-Kapital

Business-Angel-Kapital stammt von privaten Investor*innen. Oft handelt es sich bei diesen um ehemalige oder aktive Unternehmer*innen, welche in einer ersten Runde meist in Ticketgrößen von 25.000 Euro bis zu 100.000 Euro investieren. Die Beteiligung eines/einer externen Investor*in (Business Angel, Beteiligungsgesellschaft) bringt neben notwendigem Kapital auch wertvollen Zusatznutzen, der gerade in der frühen Phase eines Unternehmens mit einem sehr hohen Wert anzusetzen ist und ggf. auch den Wert der finanziellen Beteiligung übersteigen kann. Dieser Zusatznutzen kann sein: Beratung in strategischen Fragen durch Mentor*innen aus dem Netzwerk, günstiger Zugang zu Dienstleistungen aus dem Netzwerk oder auch Unterstützung bei der Pressearbeit. Speziell das Coaching durch diese Investor*innen kann Zusatznutzen bringen. Nicht ohne Grund wird deshalb Geld, das von Coaching bzw. Beratung begleitet wird, als Smart Money bezeichnet.

Venture Capital

Venture Capital (VC), zu Deutsch Risiko- oder Wagniskapital, bedeutet, dass sich Firmen mit risikotragendem Geld (meist vorab gesammelt in Fonds) an Start-ups beteiligen. VC-Gesellschaften sind typische Eigenkapitalgeber*innen und investieren risikotragendes Kapital meistens ab einer Ticketgröße von 500.000 Euro. Wer Finanzierungen von VCs erhält, kann mit Summen im sechs- bis siebenstelligen Bereich rechnen, muss aber auch berücksichtigen, dass Unternehmensanteile sowie Kontroll- und Mitspracherechte abgegeben werden müssen.

Des Weiteren gestaltet sich die Kapitalbeschaffung bei Venture-Capital-Gesellschaften schwierig. Beispielsweise liegen die Chancen, dass der US-amerikanische VC-Geber Andreessen Horowitz in ein Start-up-Unternehmen investiert, bei 0,7 Prozent. Nach einem Investment sind nur acht Prozent dieser Start-ups erfolgreich. Dies bedeutet, dass nur ein Unternehmen von ursprünglich 2000 Start-up-Projekten, die sich für eine VC-Finanzierung durch Andreessen Horowitz beworben haben, nachhaltig Erfolg hat.

Auf was du bei der Kapitalbeschaffung achten musst

Um eine langfristige und stabile Finanzierung zu sichern, gibt es bestimmte Punkte, die besonders wertvoll für Gründungsteams sein können und daher genauer betrachtet werden müssen.

Kompetentes Expert*innennetzwerk

Die Anforderungen gegenüber Unternehmen vergrößern sich stets. Aus diesem Grund kann es für viele Gründungsteams wichtig sein, dass Kapitalgeber*innen über Smart Money verfügen. Hierbei muss verstärkt auf das Kontaktnetzwerk der Investor*innen hingewiesen werden. Wie weit dieses reicht, kann anhand voriger Unternehmensbeteiligungen überprüft werden. Finanzinvestor*innen mit großer Historie, also zahlreichen Beteiligungen, können schnell aufzeigen, dass sie für die unterschiedlichsten Situationen auf geeignete Kontakte und eine adäquate branchenübergreifende Beratung zählen können.

Vertrauensbasis zwischen den Parteien

Im Start-up können kritische Entscheidungen in Zeiten geopolitischer Unruhen und des wirtschaftlichen Abschwungs zwangsläufig nicht nur auf rationaler Basis getroffen werden. Emotionen spielen vor allem in Krisenzeiten in den Prozessen junger Unternehmungen eine große Rolle. Bei der Auswahl eines/einer Kapitalgeber*in gilt es somit auch zu beachten, dass die Chemie zwischen den verhandelnden Parteien – Kapitalgeber*in und Kapitalnehmer*in – stimmig ist. Wenn bei dir bereits der Gedanken an ein Telefonat mit deinem/deiner Kapitalgeber*in Bauchschmerzen auslöst, ist es ratsam, sich auf dieses Gefühl zu verlassen und nach anderen Optionen zu suchen.

Was du mitbringen solltest

Als Fremdkapitalinvestoren erwarten Banken eine entsprechende Eigenkapitalquote sowie Sicherheiten, welche das Gründungsteam mitbringen sollte. Banken wollen ihr investiertes Kapital nach abgelaufener Kreditlaufzeit mit einem festen Zinssatz von den Gründer*innen zurückerhalten. Daher ist es notwendig, dass das zu gebende Fremdkapital über Eigenkapital des Unternehmens abgesichert ist. Aus diesem Grund ist es ratsam, dass man im Vorfeld zur Fremdkapitalbeschaffung die Eigenkapitalquote seiner Firma durch starke Investor*innen erhöht.

Sobald die Bank nach einer formellen wirtschaftlichen Prüfung feststellt, dass die betrieblichen Kennzahlen angemessen sind und ein Unternehmen über die nötige Bonität und Kapitaldienstfähigkeit verfügt, erhöht sich die Wahrscheinlichkeit einer Darlehensvergabe an eine Firma.

Kapitaltragfähigkeit von Banken

Zusätzlich muss die Kapitaltragfähigkeit von Banken gegeben sein, da Start-ups im frühen Wachstumsprozess einen vermehrten Kapitalbedarf aufweisen. Um ein Gründungsvorhaben nachhaltig finanzieren zu können, bedeutet dies für Banken, dass diese über eine ausreichend große Risikotragfähigkeit/Bilanzsumme bzw. die notwendige Liquidität verfügen müssen. Nur so kann gewährleistet werden, dass sich Start-ups erfolgreich über mehrere Investitionsrunden entwickeln können. Gerade wenn Banken selbst in Schwierigkeiten kommen, weil die Einlagen für ausgereichte Kreditvolumina knapp werden, kann es passieren, dass Kredite gekündigt werden, ohne dass eine verschlechterte wirtschaftliche Situation auf Seiten des Unternehmens hierfür einen Grund geliefert hätte.

Tausche dich hierüber mit anderen Gründer*innen und Unternehmer*innen aus, da sich im Bankenbereich auch die Kompetenzen der einzelnen Kreditinstitute sehr stark unterscheiden können. Ein(e) nicht ausreichend kompetente(r) oder wenig erfahrene(r) und damit auch unsichere(r) Firmenkundenberater*in ist das Letzte, was du als Jungunternehmer*in brauchst.

Bevor junge Unternehmen profitabel werden oder zumindest kostendeckend wirtschaften können, ist eine ausreichende Versorgung mit Kapital notwendig, um einen Prototyp zu einem marktreifen und vertriebsfähigen Produkt weiterzuentwickeln. Somit sind die Stabilität und die langfristige Sicherheit der Kapitalgeber*innen maßgeblich für den Erfolg einer Unternehmung.

Fazit

Das Beschaffen von Geld stellt momentan für Start-ups eine große Herausforderung dar und ist zudem mit großem Aufwand verbunden. Gründungsteams sollten sich bei Absagen jedoch nicht entmutigen lassen.

Allgemein gilt: Es sollte diejenige Finanzierungsform gewählt werden, welche am besten zum Geschäftsmodell passt und auch die zukünftig geplante Entwicklung des Unternehmens berücksichtigt. Den Zweck, die Zahlungsfähigkeit des Unternehmens zu sichern, erfüllen diese in unterschiedlicher Form.

Des Weiteren ist es ratsam, sich zusammen mit erfahrenen Gründungsberater*innen und Coaches auf das Vorhaben bzw. die Gründung selbst vorzubereiten. Viele Hochschulen bieten bspw. professionelle Unterstützung in ihren Gründungszentren an, in welchen Teams von der Idee bis zur Umsetzung von erfahrenen Entrepreneurship-Manager*innen und Mentor*innen begleitet werden.

In Kombination mit dieser professionellen Stütze und besonderem Engagement kann es auch in unruhigen Zeiten zu einer gesunden und nachhaltigen Finanzierung kommen.

Die Autoren

Dr. Bernd Fischl ist Partner der BFMT Gruppe und akkreditierter Mittelstands- und Gründungsberater. Er ist schwerpunktmäßig in den Bereichen Unternehmensberatung und -bewertung, Businessplanung, Unternehmensfinanzierung für neugegründete und junge Unternehmen sowie KMUs tätig.

Silvio Angelillo ist Mitarbeiter bei der BFMT Gruppe. Er ist dort schwerpunktmäßig in den Bereichen Wirtschaftsprüfung und Unternehmensberatung tätig.

Diese Artikel könnten Sie auch interessieren:

So bleiben Start-ups liquide

Diese drei Kardinal-Fehler solltest du als Gründer*in tunlichst vermeiden, um die langfristige Stabilität deines jungen Unternehmens nicht zu gefährden.

Finanzen spielen eine entscheidende Rolle für den Erfolg von Unternehmen. Das ist klar. Dennoch fehlt es vielen Unternehmer*innen an grundlegendem Finanzwissen, da sie in der Regel keine Ausbildung oder Berufserfahrung in diesem Bereich haben. Sie konzentrieren sich stark auf die Produktentwicklung und vernachlässigen dabei den wichtigen Aspekt der Finanzen. Das ist insbesondere kurz nach der Gründung, wenn Zeit und Ressourcen begrenzt sind, der Fall. So kommt es schnell zu finanziellen Fehlentscheidungen, die die langfristige Stabilität des Unternehmens gefährden und im schlimmsten Fall zur Insolvenz führen. Welche drei gängigen Fehlentscheidungen Gründer*innen regelmäßig treffen und wie du sie vermeiden kannst, erfährst du in diesem Beitrag.

Übermäßiges Wachstum ohne Rentabilität

Übermäßiges Wachstum ohne Rentabilität kann zu finanziellen Problemen führen. Viele Gründer*innen unterschätzen wie viel Geld ihr Unternehmen pro Monat braucht und somit, wie lange ihre Geldreserve reichen wird. Zudem ist vielen nicht klar, wie groß die Margen ihrer einzelnen Produkte oder Dienstleistungen sind. Diese Kennzahlen sind jedoch entscheidend: Nur wenn Gründer*innen genau wissen, wie viel Geld sie pro Monat ausgeben, können sie berechnen, wie viel Umsatz erwirtschaftet werden muss, um Profit zu erwirtschaften. Der erste Schritt ist es daher, sich als Gründer*in detailliert den eigenen Dienstleistungen oder Produkten auseinanderzusetzen und auszurechnen, wie die Kosten des Angebots sich zusammensetzen. Daraus ergibt sich die Marge, die zeigt, ob das Angebot einen positiven Beitrag zur langfristigen Entwicklung der Firma leistet oder nicht. Merke: Als Gründer*in musst du sowohl deine finanzielle Reichweite als auch die Profitabilität deiner Produkte bzw. Dienstleistungen kennen, um bei Bedarf rechtzeitig handeln zu können.

Fehlende regelmäßige Risikobewertung

Risiken zu vernachlässigen, sei es im Markt, bei der Technologie, in der Finanzierung oder in der eigenen Firma, kann zu unvorhergesehenen Problemen führen. Anfälliger für finanzielle Risiken sind beispielsweise Unternehmen, die sich nur auf eine einzige Einnahmequelle verlassen – bezogen auf Produkt Dienstleistung, Mitarbeiter*in oder Kund*in. Lässt die Nachfrage nach, verändern sich die Marktbedingungen oder verlierst du eine(n) Kund*in oder Mitarbeiter*in, kann dies schnell zu Umsatzeinbußen führen und die Zukunft deines Unternehmens gefährden.

Auch Investitionen in unrentable Projekte oder Investitionen, die keinen Beitrag zur Entwicklung der Firma leisten führen schnell zu finanziellen Schwierigkeiten und beeinträchtigen die Rentabilität des Unternehmens. Als Gründer*in ist es daher wichtig, regelmäßig den Return on Investment, kurz ROI, von Projekten zu kontrollieren. Dieser zeigt, ob eine Investition rentabel ist und einen positiven Beitrag zum Unternehmen leistet.

Beispielsweise bot ein Unternehmer, mit dem wir zusammenarbeiteten, eine einzigartige Dienstleistung, die sich entsprechend gut verkaufte. Die Umsetzung erforderte jedoch einen erheblichen Zeitaufwand, insbesondere für den Inhaber selbst. Wir analysierten seine Arbeitsstunden und stellten fest, dass der Inhaber praktisch ohne Gehalt arbeitete. Trotz des erfolgreichen Absatzes der Dienstleistung blieb sie durch den hohen Zeitaufwand unrentabel. Um einen positiven ROI zu erzielen, musste er die Struktur seiner Dienstleistung verbessern und den Preis anheben.

Mangelnde Kontrolle über die Ausgaben

Ungeplante Ausgaben sowie ineffiziente Kostenstrukturen beeinträchtigen die Rentabilität von Unternehmen und führen zu finanziellen Problemen. Um diese Ausgaben zu vermeiden, sollten Gründer*innen ein klares Budget für ihre Unternehmen erstellen und jeden Monat den SOLL- und IST-Wert der Budgetierung abgleichen. So hast du deine Unternehmensergebnisse immer unter Kontrolle und kannst die finanzielle Gesundheit deines Unternehmens gewährleisten. Kommt es zu Abweichungen zwischen dem SOLL- und IST-Wert im Budget, kannst du reagieren und sowohl deine Kosten als auch den Umsatz für die kommenden Monate im Budget anpassen. So erkennst du potenzielle finanzielle Engpässe frühzeitig und kannst deine finanziellen Ziele anpassen.

Eine Kundin hatte beispielsweise die Angewohnheit, jeden eingehenden Geldbetrag sofort auszugeben: Sie kaufte sich Weiterbildungen, neues Equipment oder reiste zu Networking-Veranstaltungen. Waren Rechnungen fällig, fehlte stets das nötige Geld. Gemeinsam erarbeiteten wir ein Budget für sie: Nun erfasst sie jede Sonderausgabe in ihrem Budget und überprüft, ob sie wirklich den Unternehmenszielen entspricht und zum Umsatzwachstum beiträgt.

Haben Unternehmer*innen keine Kontrolle über ihre Ausgaben, können sie schnell in die Zahlungsunfähigkeit geraten. Wird dazu ein Kredit abgeschlossen, kann das wiederum zu Problemen bei der Rückzahlung führen. Ein gutes Beispiel hierfür ist ein Unternehmer, der einen geförderten Kredit aufnahm, um seine laufenden Betriebsausgaben zu bewältigen. Bei genauerer Betrachtung seiner Einnahmen und Ausgaben war jedoch klar, dass er diesen Kredit unter den bestehenden Umständen niemals zurückzahlen könnte. Daraufhin nahmen wir grundlegende Veränderungen an den Prozessen vor und vereinfachten die Strukturen, um die Kosten zu reduzieren. Zudem beschränkten wir die Verwendung des Kredits strikt auf seinen eigentlichen Zweck: Forschung und Entwicklung. Nach und nach zahlte er den Kredit ab, während er gleichzeitig von der Finanzspritze profitierte. Eine klare Verschuldungsstrategie und ein festgelegter Zeitplan für die gesamte Kreditlaufzeit sind entscheidend, wenn du Kapital aufnehmen musst.

Die Autorin Rebecca Troch ist Finanzexpertin und Virtual CFO. 2018 gründete sie Counting the Apples Consulting und hilft Unternehmer*innen und Gründer*innen, ihre Zahlen endlich zu verstehen und faktenbasierte Entscheidungen zu treffen.

Forderungsmanagement: Schneller zum Geld

Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Daher: Tipps und To-do’s für ein effektives Forderungsmanagement – von Anfang an.

Zwei Hürden, die viele im Geschäftsbereich kennen: Man hat hart gearbeitet, ein Produkt oder eine Dienstleistung auf den Markt gebracht und Kund*innen gewonnen. Doch dann zeigt sich ein Problem: mangelnde Zahlungsbereitschaft. Dies kann besonders in den Anfangstagen, aber auch bei einer Expansion zu existenzbedrohenden Schwierigkeiten führen. Gerade wenn man mit begrenztem Anfangskapital arbeitet, im digitalen Raum Dienstleistungen anbietet oder in neue Märkte expandiert, kann eine ausbleibende Zahlung den gesamten Geschäftsverlauf beeinträchtigen.

Daher gilt: Je früher man sich mit dem Thema mangelnde Zahlungsbereitschaft auseinandersetzt, desto einfacher wird es, ein effektives Forderungsmanagement zu etablieren.

Die Zahlungsmoral sinkt

Um das Ganze in einen konkreteren Kontext zu setzen, hilft ein Blick auf die Zahlen: In der ersten Hälfte des Jahres 2023 ist das Zahlungsverhalten deutscher Unternehmen auf ein neues Tief gesunken, wie die aktuellsten Daten von der Wirtschaftsauskunftei CRIF Deutschland zeigen. Der durchschnittliche Verzug bei Zahlungen beträgt 19,2 Tage, und es gibt einen erhöhten Anteil von Unternehmen, die ihre Rechnungen zu spät oder überhaupt nicht begleichen. Mit einer Prognose von 17.000 Firmeninsolvenzen im Jahr 2023 zeichnet sich eine düstere Perspektive ab.

Zudem ergab die Studie „Europäische Zahlungsgewohnheiten“ von EOS, einem Unternehmen, das weltweit Forderungsmanagement-Services anbietet, vom Frühjahr 2020, dass 42 Prozent dieser Unternehmen Liquiditätsprobleme haben und 51 Prozent Verluste beim Gewinn verzeichnen.

Angesichts dieser Trends ist es für Unternehmen jeder Größe essenziell, sich mit dem Thema Forderungsmanagement auseinanderzusetzen. Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Es sollte jeder Schritt überdacht werden, um die eigene Liquidität zu sichern. Trotzdem lässt allein schon das Wort Forderungsmanagement viele zurückschrecken, klingt es doch nach Problemen mit Kund*innen oder ausbleibenden Zahlungen. Umso wichtiger ist eine frühzeitige Beschäftigung mit dem Aufbau eines eigenen Forderungsmanagements.

Die Vorteile eines Mahnsystems

Ein effizientes Forderungsmanagement kann erhebliche Vorteile bieten: Unternehmer*innen profitieren in erster Linie von einer Verbesserung des Cashflows, indem Rechnungen unverzüglich beglichen werden, was die Liquidität sicherstellt, und es ermöglicht, finanzielle Verpflichtungen zu erfüllen. Dies führt wiederum zu einem weiteren bedeutenden Pluspunkt – der Steigerung der Profitabilität: Mit zügigem Geldzufluss kannst du strategischer agieren, in Wachstumsinitiativen investieren, deine Lieferketten verfeinern und somit deine Ertragskraft erhöhen.

Darüber hinaus kann, wenn das Forderungsmanagement nicht nur auf Mahnverfahren, sondern auch auf Freundlichkeit und Verständnis ausgerichtet ist, die Kund*innenloyalität gefördert werden. Ein kund*innenorientiertes Mahnsystem signalisiert, dass du als das Unternehmer*in oder Gründer*in Wert sowohl auf deine finanzielle Stabilität als auch auf deine Kund*innenbeziehungen legst. Zuletzt kannst du durch gut organisierte Prozesse im Forderungsmanagement Verwaltungsaufgaben reduzieren und somit Kosten sparen. Schließlich willst du kaum mehr als nötig dafür ausgeben wollen, offenen Rechnungen hinterher zu sein, mal ganz abgesehen vom hohen zeitlichen Aufwand, der sich ergibt.

Die oben genannten Vorzüge betonen die Relevanz eines wirkungsvollen Forderungsmanagements vor allem in der aktuellen, wirtschaftlich anspruchsvollen Lage. Obwohl das Bewusstsein für seine Notwendigkeit vorhanden ist, fragen sich viele Unternehmen, wie dies konkret realisiert werden kann.

In der Tat: Der Aufbau und die Pflege eines effektiven Forderungsmanagements bedürfen spezifischer Schritte. Es ist jedoch an der Zeit, Forderungsmanagement als strategisches Anliegen zu sehen, statt nur als notwendige Last.

Im Folgenden sind alle wichtigen Schritte zur systematischen Verbesserung des Forderungsmanagements aufgeführt, um so die finanzielle Stabilität des Unternehmens zu gewährleisten.

1. Überprüfung des gegenwärtigen Zustands

Starte zunächst mit einer Analyse des gegenwärtigen Zustands. Erfasse dabei den aktuellen Umfang deiner Außenstände. Nutze dafür eine Liste aller unbezahlten Rechnungen und sortiere diese nach dem Fälligkeitsdatum. Möglicherweise stellst du bereits Muster fest oder identifizierst spezifische Kund*innen, die regelmäßig ihre Zahlungen nach Ablauf der auf den Rechnungen angegebenen Fristen verzögern.

2. Formulierung eindeutiger Zahlungsbedingungen

Es ist essenziell, dass deine Zahlungsbedingungen eindeutig formuliert sind. Sorge dafür, dass diese Bedingungen verständlich und für jeden deiner Kund*innen klar sind. Diese sollten auf jeder Rechnung und in jedem Vertrag aufgeführt sein. Frage am besten bereits zu Beginn einer Geschäftsbeziehung mit neuen Kund*innen, ob sie bestimmte Rechnungsmodalitäten bevorzugen, wie etwa eine quartalsweise Abrechnung deiner Leistungen.

3. Überwachung der Rechnungsausstellung

Achte darauf, dass deine Rechnungen rechtzeitig verschickt werden.

4. Überprüfung der Kreditwürdigkeit

Um Zahlungsverzögerungen zu vermeiden, könnte es ratsam sein, die Kreditwürdigkeit von neuen Kund*innen im Voraus zu überprüfen. Dies solltest du vor allem bei umfangreicheren Projekten tun, die dir zwar viel Umsatz einbringen können, aber auch sehr zeitintensiv sind. Sollte es hier zu einem Zahlungsverzug kommt, bleiben dir wenig Alternativen zur Liquiditätssicherung.

5. Ausarbeitung eines strukturierten Mahnwesens

Bestimme die grundlegenden Bedingungen deines Mahnwesens. Zu welchem Zeitpunkt sollen Mahnungen versendet werden? Soll die erste Mahnung bereits nach zehn Tagen erfolgen oder erst später? Wann sollte die zweite Mahnung, wann die dritte folgen? Es ist wichtig, abhängig von der Eskalationsstufe, die passenden Kommunikationsmittel zu wählen. Wenn du dich für schriftliche Mitteilungen per E-Mail oder Brief entscheidest, achte besonders auf die Wortwahl.

Die Formulierung in der Mahnung kann oft entscheidend sein. Zum Beispiel wird „Sie haben noch nicht bezahlt, bitte begleichen Sie den Betrag bis zum Tag xy“ anders aufgenommen als: „Wir alle wissen, dass Rechnungen im täglichen Stress untergehen können. Uns ist aufgefallen, dass die Rechnung xy noch aussteht. Wir möchten Sie daher freundlich darum bitten, den ausstehenden Betrag bis zum Tag xy zu überweisen.“ In herausfordernden Zeiten könnte es zudem sinnvoll sein, Zahlungspläne oder Frühzahlungsrabatte anzubieten.

6. Prozessautomatisierung

Setze auf eine Automatisierung deiner Forderungsprozesse durch die Einführung von Softwarelösungen, die den gesamten Prozess von der Rechnungserstellung bis hin zur Mahnung abdecken. Diese können dazu beitragen, Forderungen kontinuierlich zu überwachen und Mahnungen zu festgelegten Zeiten zu verschicken. Viele Softwarelösungen bieten zudem die Option, Dashboards oder Reporting-Tools zu nutzen, damit du immer den Überblick über deine Forderungen behältst und Entwicklungen frühzeitig wahrnehmen kannst.

7. Keine Pflicht zur Mahnung

Übrigens. Es besteht keine Pflicht, eine Mahnung zu erstellen. Dennoch solltest du bei ausbleibender Zahlung deine Kund*innen daran erinnern. Dadurch bleibt dir zumindest die Möglichkeit, dein Geld zu erhalten und du hast einen Nachweis über den korrekten Ablauf deiner Rechnungslegung.

Der Autor Stefan Lais ist seit fast 30 Jahren im Vertrieb tätig. Nach Stationen bei verschiedenen Softwareherstellern ist er bei der CSS AG Experte und Produktberater für eGECKO Rechnungswesen.

Die Business Strategin

Im Interview: Carol Cueva Camacho ist in Equador geboren, in Spanien aufgewachsen und lebt in München. Sie berät internationale Gründungsteams bei Wachstum und Internationalisierung. Zuletzt verantwortete Sie bei der BayWa r.e. Global die digitale Transformation.

Du lebst in München, bist aber oft in Barcelona, London, Lissabon und in Lateinamerika. Wo würdest du heute ein Start-up gründen?

Ich würde einen Standort in Abhängigkeit von der Branche und folgenden drei grundlegenden Aspekten auswählen: günstiges Geschäftsumfeld, Zugang zu Finanz- und Humankapital sowie kosteneffizientes und einigermaßen bürokratisches System. Ich persönlich würde ein Start-up in München gründen, weil es die ersten beiden Aspekte sehr gut abdeckt und ich irgendwie gelernt habe, mich in der deutschen Bürokratie zurechtzufinden. Gleichwohl stehen Barcelona und London innerhalb Europas ganz oben auf meiner Liste und innerhalb Lateinamerikas Mexiko, Kolumbien und Sao Paulo.

Was sind die Vorzüge und Nachteile der unterschiedlichen Hotspots?

Vorteile wie Unterstützung in der Gründungsphase, Zugang zu einem starken Markt und Zugang zu zahlreichen Private-Equity- und Venture-Capital-Investoren findet man in London, Berlin und München. Städte wie Barcelona und Lissabon bieten Zugang zu einem großen Pool hochqualifizierter internationaler Talente und eine sehr mobilitätsfreundliche Internet-Infrastruktur. Zu den Nachteilen: Die hohen Lebenshaltungskosten in Städten wie München oder London erschweren die Einstellung und Bindung von Talenten vor Ort. Außerdem schafft ein stark reguliertes und komplexes bürokratisches System wie in Deutschland und Spanien kostspielige Hindernisse für das Unternehmertum.

Wie unterscheiden sich die Gründungskulturen in Deutschland, Spanien und Lateinamerika?

Kultur ist ein komplexes Thema. Ich habe in Deutschland eine Gründungskultur erlebt, die durch das Vertrauen in einen starken Binnenmarkt charakterisiert und stark vom Managementstil des industriellen Mittelstands und der Unternehmensberatung beeinflusst ist. Start-ups in Spanien zeichnen sich durch eine sozial orientierte Kultur aus und werden von internationalen Trends beeinflusst, da etwa 80 Prozent der Investitionen von ausländischem Kapital stammen. In Lateinamerika gibt es eine starke Kultur des Unternehmertums, die von der „Freiheit, sich auszuprobieren“ bestimmt wird; das Vertrauen in das Wachstum wird jedoch durch politische Veränderungen sowie durch ausländische Investitionen beeinflusst, die sich hauptsächlich auf die natürlichen Ressourcen der Region konzentrieren.

Start-ups haben es aktuell nicht einfach. Die Investor*innen sind zurückhaltend, die Bewertungen zurückgegangen. Wo drückt die Start-ups deiner Meinung nach der Schuh am meisten?

Ich bemerke sicherlich, dass Start-ups in dem neuen Szenario Rentabilität und effizientere Wege zur Verwaltung des investierten Kapitals nachweisen müssen, im Gegensatz zu Skalierbarkeit und prognostiziertem Wachstum. Die Schwierigkeit besteht darin, realistischere Pläne vorzulegen, die für die Investoren attraktiv sind und gleichzeitig die Wachstumsambitionen der Gründer ermöglichen.

In welchen Branchen beobachtest du aktuell die interessantesten Geschäftsmodelle?

Ich beobachte die Branchen FinTech, HealthTech, CleanTech und LegalTech genau. Geschäftsmodelle, die auf der Blockchain-Technologie basieren, sind tatsächlich sehr interessant, weil sie einen Reifegrad erreicht haben, bei dem sie ihre Anwendbarkeit auf traditionelle Unternehmen bewiesen haben. Außerdem erwarte ich, dass im Zuge der Anwendung der EU Digital Identity Wallet neue Geschäftsmodelle zur Unterstützung der Digitalisierung öffentlicher Dienstleistungen und alternative Cybersicherheitslösungen entstehen, die es den Nutzern ermöglichen, ihre Privatsphäre wirksam zu schützen.

Welchen Gründer*innen würdest du zu Risikokapital raten, welchen nicht?

Ich würde VC-Investitionen solchen Gründern empfehlen, die die Finanzierung wirklich brauchen, um zu wachsen, und die eine klare Vision und eine solide operative Strategie haben. Wenn der Gründer hingegen einen Wachstumspartner sucht, der neben Kapitalinvestitionen auch praktische Unterstützung bietet, ohne sich in die Entscheidungsfindung einzumischen, würde ich die Partnerschaft mit einem VC nicht empfehlen.

Du hast die letzten Jahre die digitale Transformation bei BayWa r.e. Global vorangetrieben. Wie sehr hat dir deine Start-up-Vergangenheit dabei geholfen?

Bei den Start-ups habe ich Brücken zwischen den strategischen Geschäftszielen und den Produkt- bzw. operativen Realitäten geschlagen, damit die Wachstumsziele erreicht werden und die Auswirkungen auf die Organisation so nachhaltig wie möglich sind. Dieses Prinzip hat mir sehr geholfen, sinnvolle Entscheidungen zu treffen und zu groß angelegten Transformationsinitiativen beizutragen. Auch der frühere Zugang zu verschiedenen technologischen Geschäftsmodellen in Kombination mit den Erfahrungen, die ich in der Branche der erneuerbaren Energien gesammelt habe, haben mich dazu bewogen, mich an BayWa r.e. Energy Ventures zu beteiligen.

Carol Cueva Camacho, danke für das Interview.

Das Interview führte Mathias Renz

Nachhaltigkeits-Start-ups im Fokus – Impact trifft auf Wirtschaftlichkeit

In einer Zeit, in der Investitionen in vielen Sektoren zurückgehen, erleben nachhaltige Start-ups einen bemerkenswerten Aufschwung. Die Kreditanstalt für Wiederaufbau (KfW) berichtete bereits im Frühjahr über Rekordsummen, die in nachhaltig agierende Start-ups fließen: So stieg beispielsweise das investierte Gesamtvolumen von VC-Gesellschaften in die sogenannten ClimateTech-Start-ups zwischen 2009 und 2022 von 53 Mio. Euro auf 1,6 Mrd. Euro an. Die Zeichen stehen also auf „Grün”. Dennoch steht bei aller Nachhaltigkeit auch die Wirtschaftlichkeit im Zentrum potenzieller Investor*innen – oder doch nicht mehr?

Generell verwenden Investor*innen die gleichen Bewertungskriterien für nachhaltige Start-ups wie für herkömmliche. Die Due Diligence erfolgt nicht weniger rigoros, selbst wenn ein Start-up auf eine nachhaltige Transformation abzielt. Um für Risikokapitalgeber*innen attraktiv zu sein, muss die Ausrichtung auf Nachhaltigkeit und die finanzielle Rendite in einem ausgewogenen Verhältnis stehen.

Es ist unbestreitbar: Nachhaltige Geschäftsmodelle haben aktuell einen Vorteil gegenüber anderen Start-ups. So gehen laut einer weiteren KfW-Studie unter Venture-Capital-Gesellschaften (VCs) mit Sitz in Deutschland fast alle Investor*innen davon aus, dass im Sustainability-Umfeld größere bzw. große Wachstumschancen bestehen. Die nachhaltige Transformation der Wirtschaft ist also zweifellos das Leitthema der kommenden Jahre. Und diese wiederum wird eben zu Beginn vor allem durch Venture Capital finanziert. Aus diesem Umstand resultiert die Tatsache, dass die Entwicklung der Investitionen in nachhaltige Start-ups positiv zu bewerten ist und sich viele VC-Fonds besonders auf das Nachhaltigkeitsthema konzentrieren.

Sustainability und Profit können harmonieren

Anfänglich wurden auch Start-ups durch VCs finanziert, die zwar im Sinne der ESG-Kriterien bei der nachhaltigen Transformation helfen, deren Business Case bzgl. nachhaltigem Wirtschaften aber nicht in dem Maße wie heute hinterfragt wurde. Dieser Fokus hat sich mittlerweile hin zu Start-ups verschoben, die in beide Richtungen erfolgreich agieren. Kurzum: Die Einhaltung von ESG-Kriterien und Profitabilität sind kein Widerspruch, sondern eine harmonische Verbindung, die auch auf potenzielle VCs anziehend wirkt. Wer also gleichermaßen nachhaltig und wirtschaftlich arbeitet, hat die besten Chancen auf Investitionen.

Die Evolution nachhaltiger Geschäftsmodelle

Von reinen Messungen des CO2-Fußabdrucks hin zu Lösungen, die Unternehmen bei einer tatsächlichen nachhaltigen Transformation unterstützen, erleben wir eine Evolution in der ClimateTech-Branche und damit eben auch insgesamt in der Branche nachhaltiger Start-ups. Diese Geschäftsmodelle, die im besten Fall bereits selbst nachhaltig sind, befähigen andere Akteure nun ebenso, nachhaltig zu agieren. Die Regulatorik stellt im Bereich Nachhaltigkeit hohe Anforderungen an Unternehmen, was wiederum Start-ups enorme Potenziale bietet, innovative Geschäftsmodelle zu entwickeln. Es ist selbstredend, dass das wiederum für VCs attraktiv ist.

Es gewinnt, wer allumfassend nachhaltig agiert

Start-ups, die sich für Nachhaltigkeit und soziale Verantwortung einsetzen, gestalten eine Welt, in der wirtschaftlicher Erfolg untrennbar mit sozialer Gerechtigkeit und Umweltschutz verbunden ist. Es besteht kein Zweifel daran, dass Nachhaltigkeit und Rendite in einem ausgewogenen Verhältnis stehen müssen, um für VCs attraktiv zu sein. Geschäftsmodelle müssen rentabel sein und sich kontinuierlich weiterentwickeln. Nachhaltige Start-ups haben jedoch den Vorteil, nicht nur auf den aktuellen Trend zu setzen, sondern aktiv zur nachhaltigen Transformation beizutragen – eine Win-win-Situation für Investor*innen, Unternehmen und die Gesellschaft.

Letztendlich hängt die Attraktivität nachhaltiger Investments für VCs von der individuellen Ausrichtung, den Prioritäten und der Risikobereitschaft jedes einzelnen Investors ab. Es ist jedoch erkennbar, dass das Bewusstsein für Nachhaltigkeit bei allen VCs zunimmt und immer mehr Investor*innen nach einer ausgewogenen Kombination von finanziellen Renditen und sozialen bzw. nachhaltigen Auswirkungen suchen.

Der Autor Matthias Lais ist neben Kai Werner Geschäftsführer von neosfer. Er leitet das Team Invest, das als Frühphaseninvestor agiert und Frühphasen- Start-ups strategisches Corporate Venture-Capital bietet, um die digitale und nachhaltige Transformation von Financial Services gemeinsam mit der Commerzbank zu fördern und voranzutreiben.

Wenig Budget und viel zu tun – wie sich bei der Start-up-Gründung sparen lässt

Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Noch bevor die ersten Einkünfte auf dein Konto fließen, warten schon jede Menge Kosten auf dich. Du hast natürlich die Möglichkeit, verschiedene Fördergelder für dich zu beanspruchen. Sie erleichtern dir den Weg ganz nach oben, es gibt aber weitere Optionen.

Da „Kleinvieh“ bekanntlich auch „Mist“ macht, lohnt es sich beispielsweise, Kostenloses auf www.mein-deal.com abzustauben, denn jeder gesparte Euro wandert in dein Start-up. Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

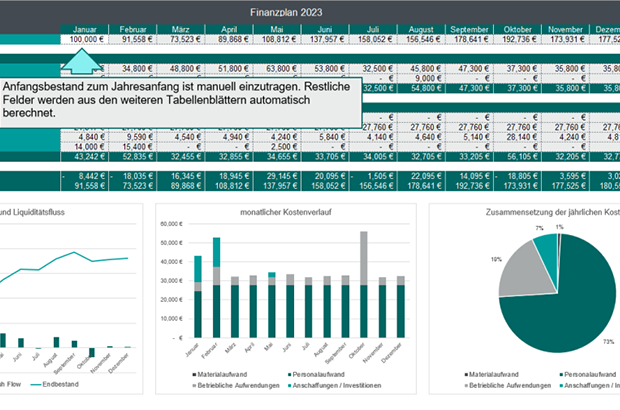

Am Anfang steht die Budgetplanung – was hast du und was brauchst du?

Du hast frisch gegründet und natürlich würdest du am liebsten sofort den Senkrechtstarter hinlegen. Die Realität sieht anders aus. du hast kaum Kohle und ständig musst du für irgendwas Geld bezahlen. Gehst du es nicht richtig an, sitzt du schon nach wenigen Monaten auf dem Trockenen.

Bevor du also loslegst und dein Budget unter die Leute bringst, mach dir einen Plan. Gehe dabei nach folgenden Schritten vor:

- Finanzplan Grundlagen: Erstelle eine Liste all deiner Ausgaben und der realistischen Einnahmen. Denke dabei an variable Kosten, halte aber auch die monatlich wiederkehrenden Verpflichtungen fest. Eine genaue Gegenüberstellung hilft dir dabei festzustellen, ob du am Ende des Monats im „Plus“ bist oder ob du ins „Minus“ rutschst.

- Realismus ist wichtig: Zu hoch gesteckte Einnahmeziele oder unterschätzte Ausgaben werden schnell zum Problem. Schätze deine Kosten realistisch ein und denke daran, dass du für ungeplante Ausgaben einen Puffer berücksichtigst. Bei der Gründung deines Start-ups können einmalige Kosten auf dich zukommen, die zu beachten sind.

- Prioritäten setzen: Spartipp Nummer eins ist es, deine Ausgaben zu priorisieren. Reicht das Budget nicht für „alles“, teile Investitionen auf. Sortiere die geplanten Kosten danach, welchen Mehrwert sie für dein Unternehmen bringen. Der Aufbau deiner Unternehmenswebsite fördert dein Wachstum direkt. Ein neuer Tisch ist zwar schick, muss aber nicht zwingend im ersten Monat gekauft werden.

- An Outsourcing denken: Obwohl du am Anfang vieles selbst machen kannst, halte die Option Outsourcing im Hinterkopf. Auch wenn es Geld kostet, ist es manchmal sinnvoll, redundante und schwierige Aufgaben auszulagern. Du hast dadurch mehr Zeit und kannst dein Start-up effizienter vorantreiben.

Diese vier Schritte helfen dir dabei, das Budget am Anfang optimal zu verwalten. Vor allem das Thema Priorisierung ist wichtig, denn sonst läufst du Gefahr, zu viel Geld auf einmal auszugeben. Bedenke, dass du im Idealfall jeden Monat neue Einkünfte verzeichnest, sodass du nicht-priorisierte Investitionen im Verlauf der nächsten Monate immer noch tätigen kannst! Das nachfolgende Video hilft dir dabei, deinen individuellen Finanzplan für dein Start-up zu erstellen:

Wie künstliche Intelligenz die Zukunft der Buchhaltungssoftware gestaltet

Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Künstliche Intelligenz (KI) ist nicht mehr nur ein futuristisches Konzept, sondern eine Realität, die die Art und Weise, wie wir Geschäfte führen, grundlegend verändert. Im Bereich der Buchhaltungssoftware ist diese Entwicklung besonders spürbar. KI-Technologien revolutionieren traditionelle Prozesse, indem sie nicht nur Effizienz steigern, sondern auch eine präzisere und intelligentere Art der Finanzverwaltung ermöglichen. In diesem Beitrag beleuchten wir, wie KI die Zukunft der Buchhaltungssoftware gestaltet und welche Chancen und Herausforderungen damit verbunden sind. Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Historischer Kontext

Die Evolution der Buchhaltungssoftware ist eine Geschichte des ständigen Strebens nach Effizienz und Genauigkeit. In den frühen Tagen waren Buchhaltungssysteme größtenteils manuell, eine zeitaufwändige und fehleranfällige Methode. Mit dem Aufkommen des Computers begann die Ära der automatisierten Buchhaltung, welche die Effizienz erheblich steigerte. Doch der wahre Wandel begann mit der Einführung der künstlichen Intelligenz. KI ermöglichte es Buchhaltungssoftware, nicht nur repetitive Aufgaben zu automatisieren, sondern auch komplexe Datenanalysen durchzuführen und vorhersagende Einsichten zu liefern. Diese Entwicklung hat die Rolle des Buchhalters von einem reinen Datenverarbeiter zu einem strategischen Berater gewandelt, der auf datengesteuerte Erkenntnisse zurückgreifen kann.

Aktueller Stand der KI in der Buchhaltung

Der Einsatz von künstlicher Intelligenz in der Buchhaltungssoftware hat in den letzten Jahren bemerkenswerte Fortschritte gemacht. Moderne Systeme, wie beispielsweise Buchhaltungsbutler, integrieren KI, um die Effizienz zu steigern und menschliche Fehler zu reduzieren. Zu den wichtigsten Funktionen gehören:

- Automatisierte Dateneingabe: KI-Systeme können Belege und Rechnungen scannen, die relevanten Informationen extrahieren und automatisch in das Buchhaltungssystem einpflegen.

- Fehlererkennung und -korrektur: Durch das Erkennen ungewöhnlicher Muster und Inkonsistenzen hilft KI, Fehler zu identifizieren und zu korrigieren.

- Vorhersagende Analyse: KI-Tools können Finanzdaten analysieren, um Trends zu identifizieren und zukünftige finanzielle Szenarien vorherzusagen.

- Fraud Detection: Durch die Überwachung von Transaktionen auf ungewöhnliche Aktivitäten trägt KI zur Aufdeckung und Verhinderung von Betrugsfällen bei.

Diese Funktionen zeigen, wie KI nicht nur die täglichen Aufgaben vereinfacht, sondern auch einen Mehrwert durch tiefere Einblicke und verbesserte Entscheidungsfindung bietet.

Praktische Anwendungsfälle

Die praktische Anwendung von KI in der Buchhaltung zeigt sich in vielfältigen Bereichen. Ein signifikantes Beispiel ist die automatisierte Rechnungsverarbeitung, bei der KI-Systeme Tausende von Rechnungen effizient verarbeiten, relevante Daten extrahieren und direkt in das Buchhaltungssystem einfügen. Dies spart nicht nur Zeit, sondern reduziert auch das Risiko menschlicher Fehler erheblich. Ein weiteres Feld ist das Cashflow-Management, wo KI-basierte Tools vergangene und gegenwärtige Finanzdaten analysieren, um präzise Cashflow-Prognosen zu erstellen. Diese ermöglichen es Unternehmen, ihre finanziellen Ressourcen besser zu planen und zu verwalten. Zudem leisten KI-gestützte Systeme einen wertvollen Beitrag zur Compliance-Überwachung, indem sie sicherstellen, dass Unternehmen konform mit den neuesten Buchhaltungsstandards und -vorschriften arbeiten. Sie tun dies, indem sie automatisch Updates und Änderungen in Gesetzen und Richtlinien überwachen. Diese Beispiele unterstreichen, wie KI die Buchhaltung nicht nur effizienter und genauer macht, sondern auch deren strategische Rolle stärkt.

Zukünftige Entwicklungen

Die Zukunft der Buchhaltungssoftware wird durch KI wesentlich geprägt sein. Wir dürfen erwarten, dass KI-Technologien weiter fortgeschritten sein werden und Aufgaben übernehmen, die heute noch hauptsächlich manuell erledigt werden, wie beispielsweise die automatisierte Bearbeitung von Steuererklärungen und Jahresabschlüssen. Diese Entwicklung verspricht nicht nur eine Vereinfachung und Beschleunigung von Arbeitsabläufen, sondern auch eine signifikante Steigerung der Genauigkeit und Zuverlässigkeit in der Finanzberichterstattung.

Zusätzlich wird die KI immer besser in der Lage sein, individuelle und maßgeschneiderte Finanzberatung anzubieten, basierend auf der Analyse umfangreicher Datenmengen. Dies könnte Unternehmen dabei unterstützen, strategisch fundierte Entscheidungen zu treffen. Für weitere Informationen zur Anwendung von KI in der Finanzwelt können Sie die Seite des Bundesministeriums für Wirtschaft und Energie besuchen, die sich mit digitalen Innovationen in der Wirtschaft beschäftigt.

Ein weiterer wichtiger Entwicklungsbereich ist die Verbesserung der Sicherheit durch KI. Fortschrittliche KI-Systeme werden zunehmend fähig sein, Anomalien und potenzielle Sicherheitsrisiken in Finanzdaten zu identifizieren, wodurch das Betrugsrisiko und das Risiko von Datenlecks verringert werden. Ergänzende Informationen zur Cybersicherheit und KI finden Sie auf der Seite des Bundesamtes für Sicherheit in der Informationstechnik (BSI).

Diese Entwicklungen verdeutlichen, dass KI nicht nur Effizienz und Genauigkeit in der Buchhaltung verbessern wird, sondern auch eine strategisch wichtigere Rolle in Unternehmen einnehmen wird.

Abschluss und Ausblick

Die Integration von künstlicher Intelligenz in Buchhaltungssoftware repräsentiert einen bedeutenden Fortschritt in der Finanzverwaltung. Sie ermöglicht es nicht nur, alltägliche Buchhaltungsaufgaben effizienter und genauer zu gestalten, sondern transformiert auch die Rolle der Buchhaltung hin zu einem strategischen Partner im Unternehmen. Durch die Nutzung von KI können Unternehmen nicht nur ihre aktuellen Finanzprozesse optimieren, sondern auch zukunftsweisende Entscheidungen treffen, die auf präzisen Datenanalysen und Prognosen basieren.

Es ist klar, dass die KI-gestützte Buchhaltungssoftware nicht nur eine kurzfristige Entwicklung darstellt, sondern einen nachhaltigen Wandel in der Art und Weise, wie Unternehmen ihre Finanzen verwalten und strategische Entscheidungen treffen. Dieser Wandel bietet sowohl Chancen als auch Herausforderungen, erfordert aber vor allem eine kontinuierliche Anpassung und Lernbereitschaft seitens der Unternehmen, um die Vorteile der KI voll ausschöpfen zu können.

In der Zukunft werden wir sicherlich noch mehr innovative Lösungen und Anwendungen in diesem Bereich sehen, die die Grenzen dessen, was heute möglich ist, weiter verschieben und die Effizienz und strategische Bedeutung der Buchhaltung im Geschäftskontext weiter erhöhen.

Kredite für Selbständige: Das sollte beachtet werden

Selbständige stehen oft vor einer besonderen Herausforderung, wenn es darum geht, einen Kredit aufzunehmen. Der Grund? Banken und Kreditinstitute sehen die finanzielle Situation von Selbständigen häufig als volatil oder unvorhersehbar an. Dieses oft zutreffende Bild von unregelmäßigen Einnahmen, fehlenden Arbeitsverträgen oder gar der Abhängigkeit von wenigen Großkunden kann die Kreditvergabe erschweren. Sie als Unternehmer oder Freiberufler müssen deshalb Ihre Kreditwürdigkeit besonders unterstreichen und das Vertrauen der Bank gewinnen. Im folgenden Artikel erfahren Sie, worauf Sie dabei achten sollten und wie Sie Ihre Chancen auf einen Kredit für Selbständige erhöhen können.

Die Eigenheiten von Selbständigen

Selbständige und Freiberufler schätzen ihre berufliche Autonomie. Diese Unabhängigkeit ermöglicht ihnen eine flexible Arbeitsgestaltung und die Wahl ihrer Geschäftspartner. Doch genau diese Ungebundenheit kann bei der Beantragung eines Kredits zu Hürden führen. Laut der Finanzexperten von Finanzradar sind das die wesentlichen Ursachen:

1. Schwankendes Einkommen: Wer eigenverantwortlich arbeitet, erlebt oft monatliche Einkommensunterschiede. Dieses variable Einkommen ist Banken wohlbekannt, und aus ihrer Sicht kann es die Wahrscheinlichkeit von Zahlungsausfällen oder -verzögerungen erhöhen.

2. Mangelnde Einkommensgarantie: Im Gegensatz zu festangestellten Arbeitnehmern betrachten Kreditinstitute das Einkommen von Selbstständigen und Freiberuflern weniger als feste Sicherheit. Daher müssen diese oft zusätzliche Garantien oder Sicherheiten bieten.

3. Branchenabhängige Bedenken: Die Branche, in der Sie tätig sind, kann Ihre Kreditaussichten beeinflussen. So könnten beispielsweise Baugewerbetreibende aufgrund branchenspezifischer Risiken auf größere Hürden stoßen als freiberufliche Softwareentwickler.

4. Geschäftserfahrung zählt: Insbesondere für diejenigen, die erst kürzlich den Sprung in die Selbständigkeit gewagt haben, kann es herausfordernd sein, Kreditgeber zu überzeugen. Ohne umfangreiche Geschäftsdokumentation fällt es Finanzinstituten schwer, den langfristigen Erfolg und die finanzielle Stabilität einzuschätzen.

Trotz dieser spezifischen Hindernisse sollten Sie sich nicht entmutigen lassen. Mit strategischer Vorbereitung und der richtigen Herangehensweise können Sie Ihre finanziellen Ambitionen als Selbstständiger oder Freiberufler verwirklichen.

Diese Faktoren gilt es bei der Kreditsuche für Selbständige zu berücksichtigen

Wenn Sie als Selbständiger auf der Suche nach einem Kredit sind, gibt es einige Aspekte, die Sie berücksichtigen sollten:

- Bonitätsprüfung

- Zinsen und Gebühren

- Laufzeit und Flexibilität

- Vollständigkeit und Aktualität der Unterlagen

- Sicherheiten bereitstellen

Banken und Kreditinstitute bewerten Ihre Bonität, um das Risiko eines Kreditausfalls zu beurteilen. Daher sollten Sie sich mit den Kriterien vertraut machen, nach denen diese Bewertung erfolgt. Eine positive Bonität erhöht Ihre Chancen auf einen Kredit zu günstigen Konditionen. Falls Ihre Bonität nicht optimal ist, können Sie Maßnahmen ergreifen, um diese zu verbessern. Dies kann beispielsweise durch die Vorlage aktueller Geschäftszahlen oder positiver Kundenbewertungen geschehen.

Bei der Suche nach einem Kredit für Selbständige werden Sie auf unterschiedliche Zinssätze und Gebührenmodelle stoßen. Nehmen Sie sich die Zeit, diese genau zu vergleichen. Ein vermeintlich günstiger Kredit kann durch hohe Bearbeitungsgebühren oder versteckte Kosten schnell teurer werden als erwartet. Überlegen Sie außerdem, wie lange Sie den Kredit benötigen und wie flexibel Sie bei der Rückzahlung sein möchten. Einige Kredite bieten die Möglichkeit für vorzeitige Rückzahlungen ohne zusätzliche Kosten oder flexible Zahlungspausen im Falle von Liquiditätsengpässen.

Für eine transparente Darstellung Ihrer wirtschaftlichen Lage gegenüber der Bank sollten Sie umfassende und aktuelle Geschäftsunterlagen bereithalten. Zum Gespräch in der Bankfiliale empfiehlt es sich, die Einkommenssteuerbescheide der letzten drei Jahre, eine ausführliche Gewinn- und Verlustrechnung, einen Überblick über Ihre aktuellen Schulden sowie die jüngste betriebswirtschaftliche Auswertung (BWA) mitzubringen.

Da bei einem Kredit für Selbstständige Ihr Einkommen nicht als Garantie dient, wäre es ratsam, der Bank alternative Sicherheiten zu präsentieren. Hierzu könnten Immobilien oder eine Risikolebensversicherung gehören. Mit diesen zusätzlichen Absicherungen sind Banken in der Regel eher geneigt, Ihren Wünschen entgegenzukommen und günstigere Zinssätze zu bieten. Sie sorgen dafür, dass die Bank bei unvorhergesehenen Zahlungsschwierigkeiten, sei es durch Krankheit, Tod oder Geschäftsaufgabe, ihre Forderungen dennoch beglichen bekommt.

Welche Kreditarten stehen Selbständigen zur Verfügung?

Selbständige und Freiberufler können sowohl Kredite für private Anliegen als auch für geschäftliche Belange in Anspruch nehmen. Der Hauptunterschied zwischen diesen Kreditarten liegt in ihrem Verwendungszweck.

Darlehen für persönliche Anliegen

Selbständige und Freiberufler sind mehr als nur ihre berufliche Tätigkeit. Wie jeder Mensch verfolgen sie individuelle Träume und Ambitionen, ob es nun das moderne Auto, eine topaktuelle Musikanlage oder stilsichere Einrichtung für das Eigenheim ist. Für solche Vorhaben kann ein privater Ratenkredit die ideale Lösung sein.

Wenn Sie als Selbständiger oder Freiberufler über einen privaten Kredit nachdenken, stehen Ihnen grundsätzlich zwei Optionen zur Verfügung. Sie können entweder einen flexiblen Kredit wählen, der Ihnen volle Verfügungsfreiheit bietet, oder sich für einen zweckgebundenen Kredit entscheiden, beispielsweise für den Autokauf. Zweckgebundene Kredite bieten häufig vorteilhaftere Zinsen, da sie durch den Wert des erworbenen Gegenstands - in diesem Beispiel das Auto - gesichert sind. Bei Zahlungsschwierigkeiten könnte die Bank den finanzierten Artikel veräußern, um den Kredit zu kompensieren.

Auf der anderen Seite sind Kredite zur freien Verwendung in der Regel zinstechnisch etwas kostspieliger, da sie nicht durch einen konkreten Wert gesichert sind. Es ist zu beachten, dass die Zinsen für Selbständige und Freiberufler tendenziell etwas höher ausfallen können, unabhängig von der Kreditart. Falls der Erwerb eines Eigenheims auf Ihrer Wunschliste steht: Selbständige haben durchaus die Option einer Baufinanzierung. Aufgrund des unregelmäßigen Einkommens kann dies jedoch komplexer sein als für regulär Angestellte, wobei spezielle Kriterien erfüllt werden müssen.

Darlehen für geschäftliche Anliegen

Im Geschäftskreditbereich gibt es zwei dominante Typen:

- den Betriebsmittelkredit

- den Investitionskredit

Der Betriebsmittelkredit dient hauptsächlich zur Finanzierung von alltäglichen Geschäftsausgaben wie dem Kauf von Waren oder der Überbrückung finanzieller Kurzzeitschwankungen. Er bietet Freiberuflern und Selbständigen auch die Flexibilität, ihren Kunden Zahlungsaufschübe zu gewähren. Mit dem von der Bank bereitgestellten Geld können Sie so Ihre laufenden Kosten decken, auch wenn Ihre Kunden noch nicht gezahlt haben. Ein möglicher Nachteil dieses Kredits sind jedoch die Zinssätze, die bei größeren Summen mitunter recht hoch sein können, da keine konkrete Sachwertabsicherung hinterlegt ist.

Der Investitionskredit hingegen wird genutzt, um längerfristige Anschaffungen wie Maschinen, Firmenfahrzeuge oder Produktionsanlagen zu finanzieren. Er unterstützt Unternehmen dabei, zu wachsen und sich weiterzuentwickeln. Da solche Kredite in der Regel durch den materiellen Wert der erworbenen Güter abgesichert sind, sind die Zinssätze in der Regel günstiger als bei Betriebsmittelkrediten.

Alternativen zu traditionellen Bankkrediten für Selbständige

In der heutigen Zeit haben Selbständige eine Vielzahl von Finanzierungsoptionen zur Verfügung, die über die klassischen Bankkredite hinausgehen. Diese Alternativen bieten oft mehr Flexibilität und können besser auf die spezifischen Bedürfnisse von Selbständigen zugeschnitten sein.

1. Peer-to-Peer-Kredite (P2P-Kredite): Online-Plattformen verbinden Kreditnehmer direkt mit privaten Investoren. Als Selbständiger legen Sie Ihren Kreditbedarf und den Verwendungszweck dar. Interessierte Investoren bieten dann Geld zu festgelegten Konditionen an. Dabei profitieren Sie von oft günstigeren Zinsen und schnelleren Entscheidungsprozessen.

2. Crowdinvesting: Hier investiert eine Menge von Menschen kleine Beträge in Ihr Geschäft im Austausch für eine Beteiligung oder einen festen Zinssatz. Dies eignet sich besonders für innovative Geschäftsideen oder Projekte, die auf eine breite Unterstützung aus der Community abzielen.

3. Mikrokredite: Diese kleineren Kredite werden oft von spezialisierten Instituten oder gemeinnützigen Organisationen vergeben. Sie richten sich speziell an Gründer und Selbständige, die Schwierigkeiten haben, einen traditionellen Bankkredit zu erhalten.

4. Kredit von Online-Direktbanken: Einige Direktbanken bieten spezielle Kredite für Selbständige an. Ohne Filialnetz können diese Banken oft bessere Konditionen bieten und den Prozess dank Digitalisierung beschleunigen.

Fazit

Die Entscheidung, als Selbständiger einen Kredit aufzunehmen, bringt viele Überlegungen und Herausforderungen mit sich. Dabei steht im Vordergrund, wie Banken Ihre Bonität bewerten und welche Kreditform am besten zu Ihren individuellen Bedürfnissen passt. Eine gut durchdachte Finanzierungsentscheidung unterstützt Sie effektiv in Ihrer Selbständigkeit und ermöglicht es Ihnen, Ihre unternehmerischen Ziele zu erreichen.

Die Zeit der großen Wolkenschlösser ist vorbei

Wie Gründer*innen trotz aktuell schwieriger Marktlage Finanzierungen bekommen können.

Im Vergleich zu 2022 ist das Fundingvolumen in diesem Jahr europaweit um ganze 61 Prozent gesunken, auch in Deutschland hat sich die Risikokapitalsumme für Start-ups nahezu halbiert. Eine volatile Inflationsrate, steigende Zinsen und die Bankenkrise haben den Investmentmarkt in den letzten Monaten verändert. Die Auswirkungen zeigen sich vor allem beim Zugang zu Risikokapital: Es wird für Start-ups zunehmend schwieriger, an Finanzierungen zu kommen. Wie können Gründer*innen der Unsicherheit trotzen? Wir werfen einen Blick auf die aktuelle Marktlage und geben Tipps.

VC in Deutschland: Zu ängstlich, zu Start-up-fokussiert

Betrachtet man das große Ganze, unterscheidet sich der europäische Risikokapitalmarkt deutlich von jenem der USA. Was wir in Deutschland häufig beobachten können, ist eine fehlende Risikobereitschaft auf Seiten der Investor*innen. Amerikanische Jungunternehmen werden im Vergleich regelrecht mit Funding überschüttet. US-Geldgeber*innen sind merklich risikobereiter und werden nicht selten mit einem höheren Return on Investment belohnt. Die berühmte German Angst auf VC-Seite steht deutschen Unternehmer*innen dagegen meist im Weg.

Gleichzeitig scheinen die Deutschen einen regelrechten Start-up-Fetisch zu haben. So gibt es hierzulande zwar zahlreiche Verbände, Vereine und Förderprogramme für frisch gegründete Unternehmen. Wer jedoch nach Support-Angeboten für Wachstumsunternehmen, auch Scale-ups genannt, sucht, findet so gut wie nichts. Es scheint fast so, als gäbe es auch eine German Angst vor Unternehmenswachstum. Dieses spiegelt sich natürlich auch bei der Vergabe von Venture Capital wider: So hat das Later-Stage-Funding, also Finanzierungsrunden in Größenordnungen zwischen 50 und 400 Millionen Euro, im vergangenen Jahr merklich gelitten.

Soweit die schwierige Ausgangslage. Aber was können Gründer*innen nun aktiv tun, um trotz aller Widrigkeiten dennoch an das dringend benötigte Funding zu kommen? Dazu ein paar nutzwertige Tipps aus der Praxis.

So kommen Gründer*innen trotz aller Widrigkeiten an ein Funding

1. Sei profitabel, sei transparent

Jedes Start-up sollte den Wunsch haben, so schnell wie möglich schwarze Zahlen zu schreiben. Das demonstriert nicht nur finanzielle Verantwortung, sondern gibt Investor*innen auch die Sicherheit, dass sie auf das richtige Pferd setzen. Doch nicht alle Start-ups sind in kürzester Zeit profitabel – und das ist in Ordnung. In diesem Fall ist es von entscheidender Bedeutung, in ein möglichst transparentes Gespräch mit den eigenen Investor*innen zu gehen und deutlich zu machen, warum der Break-even-Point noch auf sich warten lassen muss. Mindestens genauso wichtig ist dabei auch, einen klaren und umsetzbaren Plan vorzulegen, der aufzeigt, wann und wie die Profitabilität erreicht werden soll.

2. It’s the Unit Economics, stupid

Gründer*innen sollten Einnahmen und Ausgaben immer genau im Blick haben. Das gilt im Großen, aber eben auch im Kleinen. Helfen können hier die sogenannten Unit Economics, die beispielsweise anzeigen, ob die produktbezogenen Kosten im Verhältnis zum Umsatz stimmen – ein wichtiges Signal an Investor*innen mit Blick auf Profitabilität und Skalierbarkeit.

3. Keep it real

Spätestens seit dem letzten Jahr ist die Ära des harten Realismus in der Start-up-Welt angebrochen. Große Visionen und ambitionierte Pläne bleiben weiter wichtig, doch Investor*innen schauen 2023 deutlich nüchterner auf die selbstgesteckten Ziele von Jungunternehmer*innen. Die Fähigkeit, ein Geschäft auf Basis realistischer und erreichbarer Ziele aufzubauen, wird immer mehr zum Maßstab. Es geht nicht mehr nur darum, was in einer idealen Welt möglich wäre, sondern vielmehr darum, was in der realen Welt umgesetzt werden kann.

4. Geld alleine reicht nicht aus

Aufgrund der Marktlage sind viele VCs derzeit äußerst vorsichtig, wenn es darum geht, in neue Unternehmen zu investieren. Deutlich krisenfester ist das sogenannte Corporate Venture Capital (CVC). Die benötigte Kapitalspritze kommt hier von etablierten Unternehmen, meistens stellvertretend von eigens eingerichteten CVC-Einheiten. Investiert wird vor allem in Lösungen, die in den eigenen Geschäftsbereich oder die Wertschöpfungskette passen. Der Vorteil für Jungunternehmen: Neben dem benötigten Kapital erhalten Gründer*innen auch Zugriff auf Vertriebsstrukturen, Know-how und Netzwerk des jeweiligen Konzerns. Wie das in der Praxis aussehen kann, zeigt das Beispiel von enna, einem Münchner Start-up, das älteren Menschen die digitale Teilhabe ermöglichen möchte. Wir von Wayra investierten, weil das Produkt zur Strategie von O2 Telefónica passte – seit Juni sind nun die Lösungen von enna im O2-Shop erhältlich. Eine klare Win-win-Situation für beide Seiten.

5. Find your People

Von Anfang an die passenden Investor*innen zu finden, ist aktuell wichtiger denn je. Thematisch und vor allem auch menschlich sollte es stimmen: Mit der Wahl der richtigen Investor*innen legt man einen ausschlaggebenden Grundstein – nicht nur für die finanzielle Stabilität, sondern auch für die Weiterentwicklung des Unternehmens. Hier gilt es vor allem, langfristig zu denken. Hat man einmal passende Investor*innen an Bord, kann daraus im Idealfall eine jahrelange Zusammenarbeit entstehen, die auch der einen oder anderen Krise trotzt. Ähnlich wie beim Recruiting neuer Mitarbeiter*innen sollte man nicht nur einen akuten Bedarf decken (in diesem Fall: Geld), sondern an die gemeinsame Reise denken und in die Zukunft blicken. Häufig gehen mit finanziellen Beteiligungen auch ein gewisses Mitspracherecht und eine Kontrollinstanz einher. Gerade deswegen sollte es auch in jedem Fall ein zwischenmenschliches Match sein. Wer Investor*innen findet, die sich im passenden thematischen Marktumfeld bewegen, hat außerdem bessere Chancen auf eine Finanzierung.

Fazit

Die Zeit der großen Wolkenschlösser ist erstmal vorbei: Die Marktlage ist angespannt, viele Geldgeber*innen halten ihr Geld aktuell lieber zusammen und sind bei Investitionen in neue Start-ups deutlich vorsichtiger und kritischer. Für Jungunternehmer*innen bedeutet das, dass sie vor allem mit realistischen Strategien und Konzepten punkten können. Profitabilität spielt nach wie vor eine wichtige Rolle. Wenn die Zeit dafür noch nicht reif ist, bedarf es eines transparenten Plans, um diese zu erreichen. Wer dann noch gezielt auf die passenden Investor*innen zugeht, sollte trotz allem gute Chancen haben, ein Funding zu bekommen. Vielleicht führt dieser Weg ja auch von VC zu CVC.

Der Autor Florian Bogenschütz ist Managing Director von Wayra Deutschland, der Innovations- und Investmenteinheit der Telefónica.

Corporate Venture Capital (CVC): Ein strategischer Hebel für eine sichere Zukunft

Corporate Venture Capital ist eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Digitalisierung und der technologische Wandel schreitet im Eiltempo voran und stellt Unternehmen vor immer größere Herausforderungen. Etablierte Geschäftsmodelle werden durch technologische Innovationen obsolet und neue Konkurrenten treten auf den Plan. Für die Schaffung nachhaltiger Wettbewerbsvorteile müssen Unternehmen ständig neue Lösungen und Wege finden. Genau in diesem Kontext wird Corporate Venture Capital (CVC) zunehmend wichtiger für Unternehmen. Es handelt sich dabei um eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument, etwa für Innovationsstrategien, nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Rolle von CVCs: Vom Randphänomen zum Kaleidoskop an Möglichkeiten

Einst als nebensächliches Segment des Venture Capital-Marktes betrachtet, hat CVC sich zu einem unverzichtbaren Akteur in der globalen Investmentlandschaft entwickelt. Weltweit und insbesondere in Deutschland, haben CVC-Investitionen in den vergangenen Jahren stark zugenommen. Eine Studie von Global Corporate Venturing hat beispielsweise ergeben, dass sich CVCs im Jahr 2022 an fast einem Fünftel Prozent der weltweiten Start-up-Finanzierungsrunden beteiligten. Vor einem Jahrzehnt waren es lediglich elf Prozent. Dafür sind besser ausgestattete CVC-Einheiten, aber auch die kontinuierliche Professionalisierung der Corporate Venture Capital-Branche verantwortlich.

Es ist entscheidend zu betonen, dass nicht alle CVCs gleich sind. Unterschiede in der Struktur, den Zielen und der Betriebsweise führen zu einer breiten Palette von CVC-Modellen. Einige CVCs sind strategisch ausgerichtet und investieren in Start-ups, die Synergien mit dem Kerngeschäft des Mutterunternehmens bieten. Andere agieren mit einer stärkeren finanziellen Perspektive und konzentrieren sich auf die Maximierung der Rendite. Und wieder andere navigieren irgendwo in der Mitte.

Diese Vielfalt an CVC-Modellen ist eine große Stärke. Es ermöglicht Start-ups, einen Ansatz zu wählen, der am besten zur Unternehmensstrategie und -kultur passt. Andererseits erhalten etablierte Unternehmen durch einen CVC-Arm Einblicke in zukunftsträchtige technologische Entwicklungen der Branche, die es ihnen ermöglichen, auch weiterhin ein relevanter Akteur am Markt zu sein – mit disruptiven Innovationen, die am Puls der Zeit liegen.

Kontrolliert investieren: Mit Struktur und Unabhängigkeit zum Erfolg

Um CVC-Investitionen effizient einzusetzen, ist die richtige Struktur sowie ein gewisses Maß an Unabhängigkeit vom Mutterunternehmen aus Sicht von BMW i Ventures entscheidend für eine agile CVC-Einheit. Durch die Einführung einer unabhängigen Fondsstruktur, die den traditionellen Risikokapitalgebern ähnelt, werden Entscheidungsfindung und Risikomanagement optimiert. Diese Unabhängigkeit ermöglicht eine schnellere und risikofreudigere Herangehensweise, was die Agilität des Fonds sicherstellt. Das ist entscheidend, um im VC-Bereich wettbewerbsfähig zu bleiben.

Expertise und Professionalisierung von CVCs

CVCs sind nicht nur finanzielle Instrumente, sondern auch Zentren der Expertise. Mit der gezielten Anwerbung von Fachleuten, die ein starkes Branchenwissen und Erfahrung mitbringen, kann die Qualität der Investitionen verbessert werden.

Zahlreiche Kapitalgeber wie Porsche Ventures, Intel Capital, Salesforce Ventures oder eben auch BMW i Ventures zeugen von der Reife und Professionalität der CVCs und ihrer Fähigkeit, attraktive finanzielle Renditen für ihre Mutterunternehmen zu erzielen.

Krisenfest: Strategischer Partner auf ganzer Linie

CVCs bieten auch erhebliche Vorteile für Start-ups. Neben der Kapitalzufuhr bieten CVCs strategische und wirtschaftlich entscheidenden immateriellen Mehrwert. CVCs können beispielsweise Türen zu notwendigen Ressourcen, Netzwerken, Vetriebskanälen, Expert*innenwissen sowie potenziellen Kund*innen öffnen. Diese sind insbesondere für junge Unternehmer*innen, die am Anfang stehen, oft schwer zugänglich. Zudem haben CVCs im Gegensatz zu traditionellen Risikokapitalgesellschaften oft einen längeren Anlagehorizont, was zu einer stärkeren Stabilität und weniger Druck auf die kurzfristige Rendite führen kann.

Besonders in Zeiten wirtschaftlicher Unsicherheit hat sich das CVC-Modell als äußerst widerstandsfähig erwiesen und seine Bedeutung für das gesamte Start-up-Ökosystem unterstrichen. So zeigt ein Bericht von Pitchbook, dass die Zahl der Investitionen von herkömmlichen Risikokapitalgebern im Jahr 2022 um 25 Prozent zurückging, CVCs verzeichneten im Vergleich lediglich einen Rückgang von zwei Prozent. Dieser Indikator verdeutlicht ihre Stabilität und Effektivität in wirtschaftlichen Turbulenzen. Diese Widerstandsfähigkeit unterstreicht die Rolle von CVCs als starke Verbündete für Start-ups sowie etablierte Unternehmen. Für Start-ups bieten CVCs damit eine besonders attraktive Finanzierungsoption dar.

Auf der Suche nach Innovationen sind CVCs auch eine vielversprechende Möglichkeit für Unternehmen. Die Beziehungen zu den Portfolio-Firmen sind als langfristige Partnerschaft angelegt. Diese Nähe fördert damit nicht nur Wachstum, sondern gemeinsames strategisches Denken sowie das partnerschaftliche Entwickeln einer Vision. Diese Art der Zusammenarbeit gewährleistet die Chance auf ein nachhaltiges Wachstum.

Eine Win-Win-Situation für Unternehmen und Start-ups

Lange Rede, kurzer Sinn: CVCs sind mehr als nur eine alternative Finanzierungsform. Für Start-ups sind sie ein strategischer Partner, der nicht nur Kapital zur Verfügung stellt, sondern auch eine gemeinsame Vision, Fachkenntnisse und ein Netzwerk einbringt. Durch Einheiten wie BMW i Ventures, die spezialisierte Teams und Ressourcen bereitstellen, werden Start-ups gestärkt und gefördert und auch in Krisenzeiten eng begleitet. Für Corporates sind CVCs ein effektiver Hebel, um ihre Zukunftsfähigkeit durch den Zugang zu neuen Technologien, Geschäftsmodellen und Talenten zu sichern. CVCs sind somit eine erfolgsversprechende Alternative für Start-ups und Unternehmen, die über den Tellerrand hinausdenken und auf eine langfristige, erfolgreiche Zusammenarbeit setzen.

Die Autorin Sohaila Ouffata ist Director of Platform für die Portfoliounternehmen von BMW i Ventures. In dieser Rolle konzentriert sie sich auf die Entwicklung und Umsetzung strategischer Wachstumsinitiativen der Start-ups, mit denen BMW i Ventures zusammenarbeitet.

Die Vorteile dezentraler Börsen auf Polygon entdecken

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

ipopba

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

Sicherheitsvorteile bei der Nutzung einer dezentralen Börse

Einer der größten Vorteile der Verwendung dezentraler Börsen auf Polygon ist die erhöhte Sicherheit. Da es keinen zentralen Server gibt, der angreifbar ist, sind dezentrale Börsen weniger anfällig für Hackerangriffe und Betrug. Alle Transaktionen werden über eine dezentralisierte Plattform abgewickelt, die auf einem Blockchain-Netzwerk basiert, was bedeutet, dass jeder Nutzer selbst die Kontrolle über seine Zahlungen hat. Dies gibt den Nutzern Vertrauen und die Gewissheit, in einer sicheren Umgebung zu handeln.

Transparenz bei Transaktionen auf dezentralen Börsen