Zum Newsletter per QR-Code

Aktuelle Events

Sie sind am Zug

Mit der richtigen Strategie zum Erfolg

Viel wichtiger als Geld ist die richtige Strategie beim Start – sagt Coach Kerstin Friedrich. Und: Gründer, die sich spezialisieren, haben einen enormen strategischen Vorteil. Lesen Sie, wie auch Sie Ihre Strategie – und damit Ihre Erfolgschancen – drastisch verbessern können.

Sieben von zehn erfolglosen Existenzgründern scheitern, weil sie ihre Geschäftsidee auf einem unzulänglichen Finanzierungskonzept aufgebaut haben – das ermittelte schon vor Jahren die Deutsche Ausgleichsbank, die unter anderem für die Gewährung von staatlich begünstigten Existenzgründungsdarlehen zuständig war. Glaubt man dieser Statistik, so müsste man lediglich die Finanzierung etwas sorgfältiger planen als bisher, um einen Existenzgründer erfolgreicher zu machen. So ist es denn kein Wunder, dass Banken und Berater in erster Linie auf den Businessplan schielen, wenn es darum geht, die Erfolgschancen eines Projektes zu verbessern.

Doch fehlerhafte Finanzierungskonzepte sind nur vordergründig verantwortlich für viele Jungunternehmer-Pleiten. Das Kernproblem ist die mangelhafte Strategie. Denn was heißt es schon, ein „unzulängliches Finanzierungskonzept“ zu haben? In aller Regel wohl, dass die geplanten Einnahmen nicht genug sprudeln, um die (eventuell unterschätzten) Kosten zu decken. Mit anderen Worten: Die Leistung war für die angepeilte Zielgruppe nicht so attraktiv wie vermutet. Und in solchen Fällen nutzt denn auch das schönste Finanzierungskonzept nichts: Wer sich im immer härteren Wettbewerb um die Aufmerksamkeit und Zahlungsbereitschaft der Kunden nicht durchzusetzen weiß, dem ist auch mit Geld nicht zu helfen. Darum gilt ganz besonders bei Gründern: Auf die richtige Strategie kommt es an!

„Eine Strategie brauche ich nicht – ich brauche mehr Kunden und mehr Umsatz“ – so oder ähnlich denken nicht nur Existenzgründer, sondern auch 90 Prozent aller kleinen und mittelständischen Unternehmer. Dabei wird häufig übersehen, dass jedes Unternehmen über eine bestimmte Strategie verfügt. Den wenigsten ist diese jedoch bewusst. Diesen Luxus kann man sich leisten, solange das Geschäft mehr oder weniger von allein läuft. Doch in allen anderen Fällen gilt: erst die Strategie – dann alles andere!

Wenn man strategisch richtig liegt, kann man auch Geld verdienen, ohne sich überanstrengen zu müssen. Wenn man aber strategisch daneben liegt, kann man strampeln, wie man will und verdient trotzdem kein Geld

Was ist Strategie?

Strategie ist die Lehre davon, wie und wofür man seine Kräfte einsetzt. Diese mehr als schwammige Definition lässt natürlich unzählige Optionen offen. Dementsprechend verwirrend sind die strategischen „Angebote“ und Tipps, die man als Unternehmer aus der Beraterszene bekommt. Galt noch in den 80ern die Diversifikation – also die Verteilung der Kräfte auf viele unterschiedliche Geschäftsfelder – als Erfolgsrezept schlechthin, empfiehlt man seit Anfang der 90er einstimmig genau das Gegenteil: die „Fokussierung“ beziehungsweise die „Konzentration auf die Kernkompetenzen“. Mit solchen Empfehlungen können Gründer in aller Regel nichts anfangen, denn die meisten tun ohnehin das, was sie gut können und müssen sich nicht – etwa wie die Vorstände von Siemens oder VW – den Kopf darüber zerbrechen, welche Unternehmen sie zu übernehmen gedenken und welche nicht. Davon einmal abgesehen: was denn nun dieser sagenumwobene „Fokus“ oder eine „Kernkompetenz“ ist, kann bis heute niemand genau definieren. Gemeint ist in der Regel auch etwas ganz anderes: nämlich eine Spezialisierungsstrategie.

Dass die Spezialisierung der Königsweg zum Erfolg ist – das zeigen zahllose Beispiele aus praktisch allen Lebensbereichen: egal, ob im Sport, in den Wissenschaften oder in der Unternehmensführung – die Basis jeden größeren Erfolges ist die Spezialisierung. Große Konzerne wie Bosch, Siemens oder Nestlé legten die Basis für ihren Erfolg jeweils mit einem einzigen Produkt, und erst mit den wachsenden Kräften des Marktführers diversifizierten sie mit mehr oder weniger großem Erfolg in andere Produkte und Märkte.

Der Kern einer jeden Spezialisierungsstrategie ist ein Produkt, ein Verfahren, eine Methode oder eine (komplexe) Problemlösungsfähigkeit, die das Unternehmen besser beherrscht als jeder andere.

Drei Spezialisierungsformen

Grundsätzlich kann man drei Spezialisierungsformen unterscheiden:

1. Die Primärspezialisierung

Das ist die Spezialisierung auf ein Produkt, eine Dienstleistung, eine Methode, eine Technologie, einen Rohstoff oder ein Wissensgebiet. Dieser Spezialisierungsform verdankt das Thema Spezialisierung insgesamt seinen eher schlechten Ruf, weil hier in seltenen Fällen einige Risiken auftauchen können. Beispiele für Primärspezialisierungen sind viele der so genannten Hidden Champions, das sind kleine Mittelständler, die mit ihren Produkten die Weltmärkte beherrschen. Dazu zählen etwa Brita (Wasserfilter), Gerriets (Monopolist für große Bühnenvorhänge) oder Sattler (Stative).

2. Die Problemspezialisierung

Darunter versteht man die Spezialisierung auf ein Problemfeld oder ein bestimmtes Bedürfnis. Beispiele sind Aldi (gute Qualität zum kleinen Preis), Würth (Befestigungsmittel) oder Kärcher (Reinigungsgeräte).

3. Die Zielgruppenspezialisierung

Hierunter fallen alle Problemspezialisten, die sich darüber hinaus auf klar definierte Zielgruppen konzentrieren. Bestes Beispiel ist der Finanzdienstleister MLP, der sich auf junge Ärzte und Zahnärzte, die vor der Existenzgründung standen, spezialisiert hatte. Ein schönes Beispiel übrigens dafür, wie schnell es mit der Bilderbuchkarriere vorbei sein kann, wenn man den „Fokus“ verliert (hier: die Ausdehnung der Zielgruppe auf „jedermann“).

Zur Info-Box Spezialisierung: Was wir von den Galapagos-Finken lernen können

Doch nun genug der Theorie – hier sind drei Beispiele dafür, wie sich Gründer über gute Spezialisierungen in kurzer Zeit eine sehr starke Marktposition geschaffen haben:

Beispiel 1: Primärspezialisierung in der Finanzdienstleistungsbranche.

„Normale“ Finanzdienstleister haben eine riesige Anzahl von Anlageprodukten und Versicherungen im Angebot – vor allem deshalb, um auf jedes Bedürfnis und Problem des Kunden reagieren zu können. Anders Werner Poxleitner aus Eggenfelden: er konzentrierte sich auf ein einziges Produkt, nämlich die Schiffsbeteiligung. Heute ist er der renommierteste Experte für Schiffsbeteiligungen in Deutschland und hat mittlerweile von mehreren tausend hoch zufriedenen Kunden Finanzmittel in Milliardenhöhe angelegt – und er hat damit durchschnittliche Renditen von 20 Prozent und mehr erwirtschaftet. Zum Vergleich: die gesamte Schiffsbranche hat eine Rendite von rund 10 Prozent erzielt. Einige von Poxleitners Schiffen konnten sogar eine Nettorendite von deutlich mehr als 30 Prozent per annum hereinfahren. Wie bekommt man eine derartige Ausnahmestellung? Im Grunde steckt kein großes Geheimnis dahinter. Werner Poxleitner begrenzte durch die Spezialisierung sein „Lernfeld“ auf ein einziges Produkt und sammelte dabei ein so großes Spezialwissen, dass er besser als jeder andere die Rentabilität der Schiffe beurteilen konnte. Dazu Werner Poxleitner: „Die Anleger sind fast gar nicht in der Lage, die Wirtschaftlichkeit eines Schiffes zu beurteilen. Und die meisten Verkäufer von Schiffsbeteiligungen, das muss man leider so sagen, haben von Tuten und Blasen keine Ahnung, weil sie noch nie ein Containerschiff von innen gesehen haben.“ Ein schönes Beispiel dafür, wie über Spezialistenwissen relativ schnell eine absolute Ausnahmestellung erreicht werden kann.

Beispiel 2: Problemspezialisierung in der Produktion – die Belimo Automation AG.

Das heute börsennotierte Schweizer Unternehmen wurde von fünf Managern in den so genannten „besten Jahren“ (also jenseits der 50) gegründet, die zuvor bei einem Hersteller von Klimaanlagen beschäftigt waren. Ihren Stärken entsprechend, wollten sie sich in dem Geschäftsfeld Klimaregelung selbständig machen. Im ersten Schritt schrieben sie sämtliche ihnen bekannten Probleme auf, die auf technischem Gebiet auftauchten. Aus diesem Wust filterten sie diejenigen heraus, die besonders wichtig und drängend waren. Dabei stieß man auf das Problem der Verstellung von Luftklappen. Bei allen größeren Lüftungs- und Klimaanlagen werden die Kanäle ganz oder teilweise durch Luftklappen abgesperrt oder geöffnet, und zwar mit Hilfe konventioneller Elektromotoren.

Zur Checkliste Die sechs Vorteile von Spezialisierung

Diese bargen jedoch allerhand Verbesserungsbedarf: Sie waren unter anderem zu groß, und sie hatten eine unnötig große Leistung. In der Folge konstruierten die fünf Ingenieure einen völlig neuen, nur für das Problem „Luftklappenregelung“ konzipierten Stellmotor. Dabei „entdeckte“ man ein weiteres Problem, über das die Experten selbst jahrzehntelang hinweggesehen hatten, nämlich die umständliche Montage der Motoren: sie wurden bisher über Konsolen, Gestänge und Kugelgelenke mit der Klappenachse verbunden. Das Erkennen dieses Kernproblems (!) war die wichtigste Voraussetzung für eine bahnbrechende Innovation: Eine Verbindung, durch die der Motor einfach auf die Klappenachse aufgesteckt wurde. Dadurch wurde mehr an Arbeitszeit eingespart, als der ganze Motor kostete – ein wahrlich „zwingender Nutzen“, der schon allein dazu führte, dass der Steckmotor „der Renner“ bei den Herstellern von Lüftungs- und Klimaanlagen wurde. Denn „nebenbei“ steuerte er auch noch die Luftmenge sehr viel präziser, er war weniger anfällig und leichter auszuwechseln als die konventionellen Elektromotoren – und er war auch noch 25 Prozent billiger.

Bei solchen Alleinstellungsmerkmalen konnte nicht mehr viel schief gehen: Die Belimo Automation AG ist heute unumstrittener Weltmarktführer in Sachen „Motorisierung von Luft-, Sicherheits-, Brandschutz- und Entrauchungsklappen“. Allein im Jahr 2003 hat die Belimo AG mehr als 2,3 Millionen Elektroantriebe mit nahezu 700 Mitarbeitern produziert. Die Netto-Umsatzrendite liegt übrigens bei Belimo konstant über 15 Prozent. Aus diesem Beispiel können Existenzgründer einiges lernen:

Schauen Sie ganz genau auf die Probleme! Je genauer diese erkannt sind, desto zielgerichteter fällt immer die Lösung, also die Innovation, aus.

Auch aus scheinbar winzig anmutenden Problemen und Nischen können sehr respektable Unternehmen entstehen, wenn die strategische Basis (sprich: die Alleinstellungsmerkmale!) stimmen.

Beispiel 3: Problem- und Zielgruppenspezialisierung Mor-Service.

Dieses Dienstleistungsunternehmen wurde von dem Unternehmensberater Jörg Lüttgau aus Bad Vilbel gegründet. Lüttgau war als Berater auf Fernsehfachhändler spezialisiert. Unter anderem beschäftigte er sich mit der Frage, wie man den Händlern, die zunehmend unter Druck der großen Fachmärkte wie Saturn und Media Markt leiden, zu mehr Umsatz verhelfen konnte. Lüttgau suchte nach Aufträgen, welche die TV-Fachleute aufgrund ihres Know-hows gut abwickeln konnten und die von anderen sträflich vernachlässigt wurden. Diese „Lücke“ entdeckte er in der Reparatur von PC-Monitoren. Für die fühlen sich die „normalen“ PC-Händler nach Ablauf der Garantiezeit in den wenigsten Fällen zuständig. Für die „altmodische“, aus dem Fernseher stammende Bildröhrentechnik besitzen sie nämlich im Normalfall kein Know-how. Genau dieses hat – klarer Fall – der Fernsehfachhändler. Auch auf dem Monitor-Markt ist der Kunde der Leidtragende der „branchenüblichen“ Spielregeln: Während der Garantiezeit wird sein Gerät noch repariert, und von da an lassen sich die Zentralwerkstätten der Hersteller ihre Dienst fürstlich entlohnen – selbstredend mit Bearbeitungszeiten von mehreren Wochen. Da immer der Grundsatz „große Probleme = große Chancen“ gilt, baute Lüttgau um diese Problemlösung herum ein bundesweites Franchise-System auf. Der größte Engpass war dabei die Weitergabe des Reparatur-Know-hows: jeder einzelne Fernseh-Techniker erzielte nämlich bei der Reparatur der verschiedenen Marken höchst unterschiedliche Lerngewinne. Genau diese mussten jeweils dem ganzen System (allen angeschlossenen Partnern) zur Verfügung gestellt werden, damit ein Anreiz bestand, dem System überhaupt beizutreten. Lüttgau entwarf ein datenbankgestütztes Informationssys-tem, in das alle Partner – gegen Entlohnung – ihre eigenen Lerngewinne in Form von Reparaturtipps einstellten. Hier wird das Prinzip „Wissen ist Macht“ durch die Kooperation außer Kraft gesetzt: da alle Teilnehmer Gebietsschutz haben, hat ein egoistischer Wissensblocker (jemand, der keine Reparaturtipps weiter gibt) keine Vorteile. Dieser strategische Dreh erwies sich als erfolgsentscheidend: Das Monitor System etablierte sich binnen kurzer Zeit als Marktführer für Monitorreparaturen im Nachgarantie-Bereich.

„Und wie steht es mit den Spezialisierungsrisiken?“, werden Sie nun zu Recht fragen. Völlig klar: die Reparatur von klassischen Bildröhren-Monitoren ist zur Zeit ein noch lukratives, aber aussterbendes Geschäft. Denn schon seit Jahren stehen immer mehr Flachbildschirme auf den Schreibtischen. Als Spezialisierungsexperte hat Lüttgau schon vorgesorgt und hat sein System beizeiten auf weitere „Problemgeräte“ ausgerichtet: Laptops und Notebooks. Auch hier sind Reparaturen nach der Garantiezeit extrem teuer und zeitaufwändig. Dazu kommt, dass auf diesen Geräten in aller Regel wichtige Daten gespeichert sind, die möglichst schnell wieder zur Verfügung stehen müssen. Lüttgau hat sein System erfolgreich auf diese neue Problemspezialisierung ausgerichtet. Wenn der Händler das Gerät nicht in kürzester Zeit reparieren kann, bekommt der Kunde sofort ein Ersatzgerät gestellt, auf dem alle seine Daten gespeichert sind. Der Notebook-Hersteller miro hat einen Kooperationsvertrag mit dem Monitor-System abgeschlossen. Dort hat man sofort begriffen, dass es wesentlich kundenorientierter und preiswerter ist, auf ein Netz von bundesweit agierenden Spezialisten zuzugreifen, als eine kostenintensive Spezialwerkstatt zu unterhalten. Aus der Primärspezialisierung „Monitor-Reparatur“ wurde das Mor-Servicesystem, das sich nun für weitere Serviceaufgaben geöffnet hat (www.morservice.de).

Zur Checkliste Zehn Fragen für Ihre Spezialisierung

Zu guter Letzt noch ein Tipp: Seien Sie immer durchdrungen von dem Wunsch, Ihren (potenziellen) Kunden den größtmöglichen Nutzen zu bieten! Berühmte Unternehmer wie Henry Ford, die Aldi-Brüder Theo und Karl Albrecht oder der Begründer des Schweizer Migros-Konzerns, Gottlieb Duttweiler, waren keinesfalls beseelt davon, Millionen und Milliarden zu schaufeln, sondern wollten ganz im Gegenteil nichts anderes, als besonders gute Problemlösungen für ihre Mitmenschen zu schaffen. Dass sie später Milliardäre wurden, war mehr oder weniger unbeabsichtigte Nebenwirkung ihrer guten Strategie …

Diese Artikel könnten Sie auch interessieren:

Time as a business

Hier erfährst du die wichtigsten Basics zur Gründung und Etablierung eines Zeitarbeitsunternehmens – wissenswert nicht nur für Branchen-Gründer*innen.

Die Gründung eines Unternehmens bringt viel Arbeit und Herausforderungen mit sich. Um die Geschäftsidee jedoch so effizient wie möglich umsetzen und Schwierigkeiten meistern zu können, braucht es eine gute Strukturierung, spezifische Kenntnisse und vor allem einen ausgereiften Plan. Die folgenden sechs Schritte führen potenzielle Unternehmer*innen durch den komplexen Prozess der Gründung und Etablierung eines Zeitarbeitsunternehmens.

1. Finanzen, strategische Entscheidungen und wichtige Anmeldungen

Bereits vor Gründung ist sicherzustellen, dass ausreichend Startkapital vorhanden ist. Das umfasst sowohl die anfänglichen Gründungskosten als auch laufende Betriebsausgaben. Mindestens 10.000 Euro sollten als liquide Mittel vorhanden sein. Zudem ist es ratsam, eine Reserve für unerwartete Ausgaben einzuplanen. Bei nicht ausreichend Eigenkapital kann eine Finanzierung von einer Bank oder einem/einer Investor*in in Erwägung gezogen werden. In diesem Fall ist die Erstellung eines umfassenden Businessplans unerlässlich.

Ebenso muss die richtige Rechtsform für das Unternehmen gewählt werden – hier stehen verschiedene Optionen wie GmbH, GbR oder UG zur Auswahl. Die Rechtsformen unterscheiden sich in Bezug auf Haftung, Steuern und Kosten. Darüber ist ein zu beglaubigender Gesellschaftsvertrag zu erstellen, der die Unternehmensgründung formalisiert.

Sobald die Rechtsform festgelegt ist, muss das Unternehmen offiziell angemeldet werden. Das beinhaltet die Eintragung in das Handelsregister, die Anmeldung beim örtlichen Gewerbeamt, beim Finanzamt und bei der Berufsgenossenschaft VBG (Verwaltungs-Berufsgenossenschaft). Die IHK (Industrie- und Handelskammer) wird in der Regel benachrichtigt, sobald das Gewerbe beim Gewerbeamt angemeldet wurde, und setzt sich mit den Gründer*innen in Verbindung. Die IHK-Mitgliedschaft ist gesetzlich vorgeschrieben.

2. Erlaubnis zur Arbeitnehmerüberlassung

Für den Start eines Unternehmens in der Personaldienstleistungsbranche braucht es die Erlaubnis zur Arbeitnehmerüberlassung von der Agentur für Arbeit. Sie soll sicherstellen, dass die Arbeitnehmerüberlassung nur von zuverlässigen Verleihern betrieben wird, die den sozialen Schutz der Arbeitnehmenden gewährleisten. Folgende Unterlagen sind für die Antragsstellung erforderlich:

- Führungszeugnis zur Vorlage bei Behörden für alle vertretungsberechtigten Personen;

- Auskunft aus dem Gewerbezentralregister für die vertretungsberechtigten Personen und das Unternehmen;

- Handelsregisterauszug und Kopie der Gewerbeanmeldung;

- Kopie des Gesellschaftsvertrags (falls kein Handelsregistereintrag vorhanden ist) und Gesellschafterliste;

- Bescheinigung der Berufsgenossenschaft und der Krankenkassen für mindestens die Hälfte der Arbeitnehmenden;

- Nachweis über liquide Geldmittel (mindestens 2000 Euro pro Leiharbeitnehmenden und mindestens 10.000 Euro insgesamt);

- Muster eines Arbeitsvertrags für Leiharbeitnehmende und Muster eines Arbeitnehmerüberlassungsvertrags;

- Lebensläufe aller vertretungsberechtigten Personen.

Die Erlaubnis zur Arbeitnehmerüberlassung wird zunächst befristet für ein Jahr erteilt. Die Verlängerung muss spätestens drei Monate vor Ablauf beantragt werden. Nach drei aufeinanderfolgenden Jahren zuverlässiger Arbeitnehmerüberlassung mit Erlaubnis kann eine unbefristete Erlaubnis beantragt werden. In den ersten drei Jahren erfolgt mindestens einmal jährlich eine Prüfung der Geschäftsprozesse, um die Einhaltung der Vorschriften sicherzustellen.

3. Mitgliedschaft in einem Tarifverband

Die Zeitarbeitsbranche in Deutschland hat eine hohe Tarifabdeckung und ist stark reguliert. Deshalb wird empfohlen, einem Tarifverband beizutreten. Zu den Vorteilen einer Mitgliedschaft gehören der Zugang zu Vertragsvorlagen und Rechtsberatung, die Möglichkeit zur Mitbestimmung bei wichtigen Tarifänderungen sowie ein vertrauenswürdiges Image, das von Kund*innen, Mitarbeitenden und Institutionen als Gütesiegel verstanden wird. Tipp: Als Existenzgründer*in erhält man anfangs vergünstigte Konditionen.

4. Beachtung der Entleihvorschriften

Bei Arbeitnehmerüberlassungen in der Zeitarbeitsbranche gelten wichtige Vorschriften, die eingehalten werden müssen, um die Rechte der Zeitarbeitnehmenden zu wahren und faire Arbeitsbedingungen zu gewährleisten. Hierzu zählen:

- Der Vertrag eines Zeitarbeitnehmenden muss als Arbeitnehmerüberlassungsvertrag klar gekennzeichnet sein.

- In der Regel dürfen Zeitarbeitnehmende maximal 18 Monate an ein Unternehmen überlassen werden, es sei denn, es gelten tarifvertragliche Ausnahmen.

- Nach den ersten neun Monaten müssen Zeitarbeitnehmende ein Gehalt erhalten, das dem in der Einsatzfirma üblichen Gehalt entspricht (Equal Pay).

- Das Zeitarbeitsunternehmen ist verpflichtet, für das Gehalt und die Sozialabgaben seiner Arbeitnehmenden aufzukommen, unabhängig davon, ob sie vermittelt werden oder nicht.

- Das Start- und Enddatum der Vermittlung der Arbeitnehmenden muss bei der zuständigen Krankenversicherung gemeldet werden, wobei die erforderlichen Angaben in der Regel vom Zeitarbeitsunternehmen bereitgestellt werden.

5. Aufbau einer Unternehmensstruktur

Personaldienstleister*innen fungieren als Schnittstelle zwischen Unternehmen und Mitarbeitenden. Das erfordert viel Organisation und klare Zuweisung von Verantwortlichkeiten für verschiedene Aufgaben – von der Personalgewinnung, Disposition und Buchhaltung über Marketing und Rechnungswesen bis hin zur Rechtsgestaltung –, um einen reibungslosen und rechtssicheren Betrieb sicherzustellen. Wer von Anfang an ein zuverlässiges branchengeeignetes ERP-System nutzt, profitiert von automatisierten Arbeitsabläufen, die dabei helfen, Zeit und Ressourcen effizienter zu nutzen, was letztendlich auch Kosten spart. Zugleich verringert dies die Fehlerquote, und die Einspielung regelmäßiger Updates garantiert, dass Personaldienstleister*innen stets rechtskonform und auf dem neusten Stand arbeiten.

6. Etablierung des Unternehmens

Um erfolgreich zu sein und dem Wettbewerb Stand halten zu können, ist es entscheidend, sich attraktiv zu präsentieren und gezieltes Marketing für potenzielle Kund*innen und Bewerber*innen zu betreiben. Dazu gehört eine moderne Website mit einer ansprechenden Karriereseite. Die Auswahl der Kommunikationskanäle sollte auf die Zielgruppen zugeschnitten sein, wobei unterschiedliche Ansätze für Arbeitnehmende und Kund*innen verfolgt werden sollten. Die Verwendung von geeigneten Marketingkanälen, die Erstellung von qualitativ hochwertigem Content und die Integration von Kund*innenreferenzen sind weitere Elemente, um Aufmerksamkeit zu erregen und Vertrauen aufzubauen.

Tipp: Folgender Selbsttest für Zeitarbeit-Gründer*innen verrät dir, wie gut du bereits aufgestellt bist und welche Punkte du ggf. noch bedenken musst.

Tipp zum Weiterarbeiten: Mehr Step-by-Step-Leitfäden zur Gründung in unterschiedlichen Branchen findest du auf www.starting-up.de/gruenden/selbststaendigmachen.html

Businessplan für Gründende – alle Infos, Hinweise und Tipps zur Erstellung

Erfahre hier, wie du deinen Businessplan als Gründer*in erstellst, warum er so wichtig ist und was du berücksichtigen musst. Jetzt direkt nachlesen!

So bringst du die Geschäftsidee zu Papier

Gerade wenn dein Unternehmen noch in den Kinderschuhen steckt, braucht es einen strukturierten Businessplan. Denn nur so kannst du potenzielle Investor*innen von deiner Geschäftsidee überzeugen. Im Umkehrschluss bedeutet das: Ohne Businessplan kein Gründerkredit – ohne Gründerkredit keine eigene Firma.

Klingt simpel in der Theorie, bedeutet in der Praxis aber eine Menge Arbeit. Wer meint, beim Schreiben des Businessplans schludern zu müssen, um Zeit und Kosten zu sparen, der wird früher oder später auf die Nase fallen. Denn: Dieses Dokument bildet das grundlegende Fundament für die zukünftige Entwicklung Ihres Unternehmens. Warum das so ist und worauf du unbedingt achten solltest, wenn du den Businessplan erstellst, erährst du hier.

Warum brauchst du als Gründer*in einen Businessplan?

Wenn es um die Finanzierung deiner Firma geht, ist ein vollständiger und übersichtlicher Businessplan das A und O. Denn wie der Name schon sagt, dient er dazu, die Gründung deines Unternehmens zu planen und den Kapitalbedarf zu erfassen. Und bildet somit das Fundament für die Realisierung eines erfolgreichen Geschäftskonzepts. Er fungiert sozusagen als Geschäftsplan, den du erstellen musst, um mögliche Geldgeber davon zu überzeugen, in deine Firma zu investieren. Damit umfasst er folgende Funktionen:

- Präzisierung des Geschäftsmodells

- Festlegung strategischer und betriebswirtschaftlicher Ziele

- Überprüfung der Geschäftsidee hinsichtlich Durchführbarkeit und wirtschaftlichen Erfolgsaussichten

- Voraussetzung zur Beantragung öffentlicher Fördermittel

- Basis für zukünftige unternehmerische Strategien und Entscheidungen

Dir sollte klar sein, dass der Businessplan nicht nur dir als Existenzgründer*in einen Überblick über deine Finanzen liefert. Ebenso werden Geschäftspartner und Institutionen ihn sich ansehen, sofern du einen Zuschuss für die Weiterentwicklung Ihres Unternehmens benötigst. Dazu gehören:

- Kreditgeber wie Banken und/oder Investoren wie zum Beispiel Franchisepartner

- Förderinstitute wie das Arbeitsamt oder Förderbanken der Länder

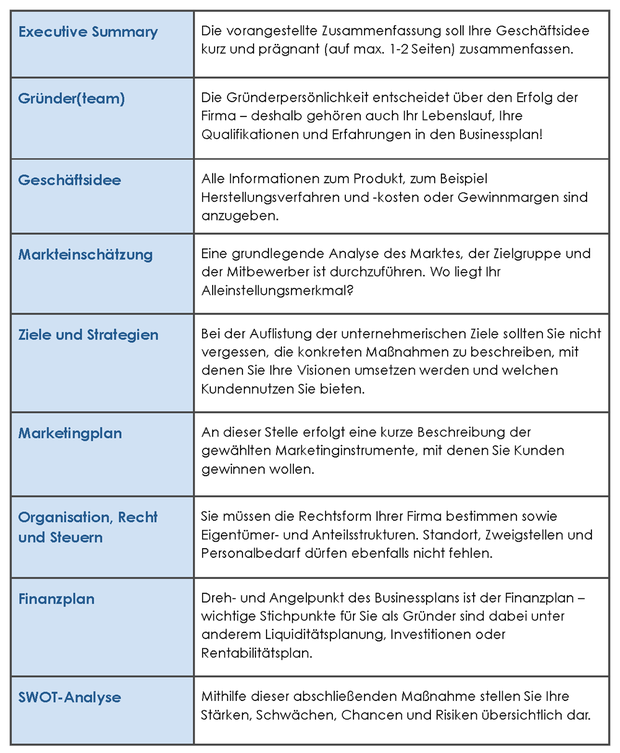

Der Aufbau des Businessplans: Was muss rein?

Länge und Umfang variieren von Firma zu Firma und sind größtenteils abhängig vom Gründungsvorhaben sowie von der Art des Geschäftsmodells. Zwischen 20 und 100 Seiten ist alles möglich. Doch viel entscheidender als die Länge des Businessplans ist für dich als Gründer*in dessen Inhalt. Diesen entnimmst du der nachfolgenden Tabelle:

Welche Behördenwege und Anmeldeschritte bei der Gründung eines Start-ups erforderlich sind

Die Gründung eines Start-ups ist ein bedeutender Schritt für angehende Unternehmer und kann sich langfristig auszahlen. Hierbei gilt es allerdings gewisse bürokratische Hindernisse zu überwinden, um keine Fehler bei den Behördengängen und der Anmeldung zu machen.

Die Rechtsform als wichtige Grundlage jedes Unternehmens

Der wohl wichtigste Schritt, den Unternehmer bei Gründung eines Start-ups gehen müssen, ist die Wahl einer geeigneten Rechtsform. Grundsätzlich stehen in Deutschland verschiedene Rechtsformen zur Verfügung, die jeweils gewisse Vor- und Nachteile mit sich bringen. Welche Rechtsform am besten für das eigene Unternehmen geeignet ist, hängt hauptsächlich von den eigenen Anforderungen ab. Da die Entscheidung für eine bestimmte Rechtsform große Auswirkungen auf den Erfolg des Unternehmens haben kann, sollten Gründer über die Inanspruchnahme einer Beratung von einem kompetenten Unternehmensberater oder Rechtsanwalt nachdenken.

Die Anmeldung eines Gewerbes

Nach der Wahl einer passenden Rechtsform für das zu gründende Unternehmen erfolgt die Gewerbeanmeldung beim zuständigen Gewerbeamt. In Deutschland ist die Anmeldung eines Gewerbes vom Gesetzgeber vorgeschrieben, sodass Gründer diesen Schritt nicht überspringen können. Die Gebühren fallen je nach Gemeinde und Art des Gewerbes unterschiedlich hoch aus, sind in der Regel aber vernachlässigbar. Gründer können mit zu zahlenden Gebühren in Höhe von etwa 20 bis 60 Euro rechnen. Im Rahmen der Gewerbeanmeldung werden bestimmte Informationen über das Unternehmen, die Gründer sowie den geplanten Tätigkeitsbereich erfasst.

Die Steuernummer

Auch Start-ups und kleine Unternehmen sind dazu verpflichtet, Steuern an das zuständige Finanzamt abzuführen. Hierfür wird eine Steuernummer benötigt. Gründer können sie beim Finanzamt zu Beginn der unternehmerischen Tätigkeit beantragen. Dafür müssen sie den sogenannten „Fragebogen zur steuerlichen Erfassung“ ausfüllen, welcher dem Finanzamt umfangreiche Informationen über das Gewerbe vermittelt. Mithilfe dieser Nummer können Start-ups alle steuerlichen Angelegenheiten richten. Sie ist erforderlich, um Gewerbesteuer und Umsatzsteuer für den Betrieb abzuführen. Dabei können sich besonders kleine Unternehmen unter Umständen von der Umsatzsteuer befreien lassen, indem sie die Kleinunternehmerreglung in Anspruch nehmen. Hierfür darf der Umsatz bestimmte Grenzen aber nicht überschreiten, sodass die meisten Start-ups nicht von dieser Regelung profitieren können und somit die Umsatzsteuer berechnen und ans zuständige Finanzamt abführen müssen.

Mitgliedschaft in der IHK

Bei der Industrie- und Handelskammer (IHK) handelt es sich um eine zentrale Anlaufstelle für viele Existenzgründer. In Deutschland ist eine Mitgliedschaft bei der IHK für Unternehmen gesetzlich vorgeschrieben, wenn diese in einer bestimmten Branche operieren. Zu den Bereichen, die eine Zwangsmitgliedschaft verursachen, zählen:

- Handel

- Industrie

- Dienstleistungen

Wenn sich Start-ups beim zuständigen Gewerbeamt anmelden, werden sie bei Erfüllung der Voraussetzungen automatisch Mitglied bei der IHK. Die Mitgliedschaft führt zu gewissen Pflichten, wie der Zahlung eines Beitrags, die Einreichung von statistischen Meldungen sowie der Teilnahme an Prüfungen der IHK. Die IHK-Mitgliedschaft bringt neben den Pflichten allerdings auch Vorteile mit sich. Ein Vorteil besteht darin, dass Start-ups eine Plattform für den Austausch von Know-how und Erfahrungen geboten wird. Gründer können wertvolle Kontakte sammeln, indem sie an Workshops, Netzwerktreffen und anderen Veranstaltungen teilnehmen. Auf diese Weise können sie nicht nur von den Erfahrungen anderer Gründer profitieren, sondern auch potenzielle Investoren und Kooperationspartner kennenlernen. Dies kann sich positiv auf den Erfolg von noch jungen Unternehmen auswirken und weiteres Wachstum verursachen. Da sich Start-ups oft mit rechtlichen Fragestellungen und der Beantragung von Fördermitteln auseinandersetzen müssen, bietet die IHK Berater und Fachexperten in den jeweiligen Bereichen, die hier unterstützen können. Das ist vor allem dann von großem Vorteil, wenn das Geschäftsmodell komplex ausfällt, sodass entsprechende rechtliche Herausforderungen entstehen, die ohne Experten nur schwer zu bewältigen wären.

Die Handelsregisternummer als Visitenkarte des Betriebs

Die Handelsregisternummer kann man sich als eine Art Visitenkarte für Unternehmen vorstellen, da sie unter anderem als Identifikationsmerkmal fungiert. Diese Nummer wird Unternehmen im Handelsregister zugewiesen. Dabei erfüllt die Vergabe der Handelsregisternummer nicht nur interne Verwaltungszwecke, sondern gibt im Rahmen des Handelsregistereintrags öffentlich Auskunft über Unternehmensinformationen. Zu diesen zählen:

- Rechtsform

- Sitz des Unternehmens

- Gegenstand der Firma

Dementsprechend bietet die Nummer Zugang zu einer zentralen Informationsquelle über das jeweilige Unternehmen, die Kunden, Behörden und Geschäftspartner nutzen können, um sich einen Überblick zu verschaffen. Um die Handelsregisternummer zu erhalten, müssen die Gründer ihr Unternehmen im Handelsregister anmelden. Bei gewissen Rechtsformen ist dieser Schritt gesetzlich vorgeschrieben, wie bei einer AG oder einer GmbH. Im Rahmen der Anmeldung müssen die erforderlichen Unterlagen samt notariell beglaubigten Gesellschaftsvertrag beim zuständigen Amtsgericht eingereicht werden.

Start-up-Know-how, Teil 3: Dunkle Wolken am Himmel – die Geschäftsidee kommt in die Krise

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, den „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Der abschließende dritte Teil widmet sich den Herausforderungen und (Haftungs-)Risiken in der Unternehmenskrise und im Insolvenzverfahren.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Es hätte alles so schön weiter gehen können: von einer wegweisenden Start-up-Idee konnten Investoren überzeugt werden, die Produktentwicklung schritt voran – doch dann das: Corona, der Ukraine-Krieg, Lieferkettenprobleme, Fachkräftemangel und schließlich noch die Zinswende. Meilensteine für die Auszahlung der nächsten Tranche werden nicht erreicht. Das Geld der Investoren sitzt nicht mehr so locker – die weitere Finanzierung der Entwicklung ist nicht mehr gesichert. Oder betrachten wir ein bereits etabliertes Unternehmen, das durch die vorgenannten Aspekte in die Schieflage gerät. Was ist zu tun? Welche Risiken bestehen für die Unternehmensleiter?

Krisenfrüherkennung

In der Regel fällt eine Unternehmenskrise nicht vom Himmel und wird auch nur selten durch ein singuläres Ereignis, einen sogenannten exogenen Schock, ausgelöst. Regelmäßig zeichnet sich die Krise bereits im Vorfeld ab. Und je früher der Geschäftsleiter diese erkennt, umso größer sind die Handlungsspielräume und die Chancen einer Sanierung.

Das hat auch der Gesetzgeber erkannt und mit dem am 01.01.2021 in Kraft getretenen Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) die Mitglieder der Geschäftsführung haftungsbeschränkter Unternehmen wie etwa der GmbH verpflichtet, fortlaufend die Entwicklung, welche den Fortbestand des Unternehmens gefährden könnte, zu überwachen und nötigenfalls geeignete Gegenmaßnahmen zu ergreifen. Verstöße, die zu einem Schaden führen, können den Geschäftsleiter schadensersatzpflichtig machen. Der Unternehmer muss also künftige Risiken erkennen, deren Eintrittswahrscheinlichkeit abschätzen und den notwendigen Präventionsaufwand in ein angemessenes bzw. angepasstes Verhältnis setzen, ohne dabei die Höhe eines möglichen Schadens aus den Augen zu verlieren. Hilfestellungen – gerade für kleine und mittelständische Unternehmen – bieten die auf der Seite des Bundesministeriums der Justiz (BMJ) veröffentlichten Checklisten zur Etablierung eines Krisenfrüherkennungssystems.

Eintritt von Zahlungsunfähigkeit oder Überschuldung

Wenden wir uns nun dem Zeitpunkt des Eintritts der Krise zu. Sobald ein haftungsbeschränktes Unternehmen wie etwa die GmbH, die UG oder die GmbH & Co KG und die AG zahlungsunfähig oder überschuldet sind, ist die Geschäftsleitung verpflichtet, unverzüglich, d.h. ohne schuldhaftes Zögern, einen Insolvenzantrag zu stellen. Zahlungsunfähigkeit bedeutet, dass das Unternehmen nicht in der Lage ist, seine wesentlichen fälligen Verbindlichkeiten im Zeitpunkt der Fälligkeit zu berichtigen. Ist dies der Fall, muss spätestens nach drei Wochen ein Insolvenzantrag gestellt werden. Die Frist darf aber nur dann ausgeschöpft werden, wenn die Aussicht der Beseitigung der Zahlungsunfähigkeit innerhalb der Dreiwochen-Frist besteht.

Die Überschuldung hingegen, bei der das Aktivvermögen der Gesellschaft die Passiva nicht unterschreiten darf, löst eine Antragspflicht nach spätestens sechs Wochen aus. Eine Antragspflicht besteht in diesem Fall allerdings nicht, wenn es eine sogenannte positive Fortbestehensprognose gibt. Diese ist dann gegeben, wenn die Fortführung des Unternehmens in den nächsten zwölf Monaten überwiegend wahrscheinlich ist. Und damit schließt sich der Kreis: Die Unternehmensfortführung kann nur dann überwiegend wahrscheinlich sein, wenn für diese Phase ausreichend Liquidität vorhanden ist. Wichtig zu wissen: Die Fristen beginnen mit dem objektiven Eintritt der Insolvenzreife unabhängig davon, ob der Geschäftsführer Kenntnis davon hat.

Versäumt der Geschäftsleiter einer haftungsbeschränkten Gesellschaft es, rechtzeitig einen Antrag zu stellen, droht die persönliche Haftung. Durch das StaRuG ist mit § 15 b Insolvenzordnung (InsO) die persönliche Haftung des Geschäftsleiters nun für alle haftungsgeschränkten Gesellschaften einheitlich normiert. Sind die Antragsfristen verstrichen, gelten die Zahlungen in der Regel nicht mehr als mit der Sorgfalt eines ordentlichen Geschäftsleiters vereinbar und lösen für jeden einzelnen Betrag eine persönliche Haftung aus. Begrenzt ist die Haftung auf den tatsächlichen Schaden, der durch die Zahlungen entstanden ist. Schwierig ist allerdings, dass der Geschäftsleiter einen etwaig geringeren Gesamtschaden beweisen muss.

Für steuerrechtliche Zahlungsverpflichtungen gibt ein eine Spezialregelung. Bleiben geschuldete Zahlungen an die Finanzverwaltung bei Fälligkeit aus, entsteht eine persönliche Haftung des Geschäftsführers nach § 64 Abgabenordnung (AO). Wird der Insolvenzantrag vom Geschäftsleiter rechtzeitig gestellt, so ist im Zeitraum zwischen dem Eintritt der Insolvenzreife und der Entscheidung des Insolvenzgerichts über die Verfahrenseröffnung die Pflicht zur Abführung von Steuern temporär ausgesetzt. Umgekehrt bedeutet dies aber auch, dass der Geschäftsleiter, nachdem er einen Insolvenzantragstellung gestellt hat, aus dem Gesellschaftsvermögen keine Steuerzahlungen mehr leisten darf, ansonsten macht er sich gegenüber der Gläubigergemeinschaft im Insolvenzverfahren schadensersatzpflichtig. Hat der Geschäftsleiter jedoch den Zeitpunkt der Antragsstellung versäumt, haftet er in jedem Fall für die Steuerverbindlichkeiten: Zahlt er diese aus dem Gesellschaftsvermögen, ist er unter dem Aspekt der Masseschmälerung zur Erstattung an die Masse verpflichtet. Zahlt er sie nicht, haftet er gemäß §§ 69, 34 AO gegenüber der Finanzverwaltung.

Beschäftigt das Unternehmen Mitarbeiter, kommt ein weiteres Haftungsrisiko hinzu. Bekanntlich ist es strafbewehrt, wenn Arbeitnehmeranteile zur Sozialversicherung nicht abgeführt werden (§ 266 a Strafgesetzbuch (StGB)). Eine den Steuerverbindlichkeiten vergleichbare Regelung wurde mit der Änderung der InsO nicht geschaffen. Es gelten also die allgemeinen Regeln: Solange die Frist zur Insolvenzantragstellung nicht abgelaufen ist, dürfen und müssen die Sozialversicherungsbeiträge geleistet werden, um eine persönliche Haftung zu vermeiden. Ist die Frist versäumt, droht die persönliche Haftung.

Sonderform der Insolvenz: die Eigenverwaltung

Als Sonderform der Verfahrensabwicklung kennt die Insolvenzordnung die Eigenverwaltung, ein von größeren Unternehmen häufig genutztes Instrument, bei dem die Restrukturierung in der Regel durch einen Insolvenzplan erfolgt. In der Eigenverwaltung hat die Geschäftsführung die wesentlichen Unternehmensentscheidungen sowie die Verwaltung der Insolvenzmasse weiterhin in der Hand, unterstützt durch insolvenzrechtliche Berater. Lediglich zur Prüfung, ob die Eigenverwaltung Nachteile für die Gläubigergesamtheit bringt, wird ein vom Gericht bestellter (vorläufiger) Sachwalter zur Seite gestellt. Während der Eigenverwaltung ist der Geschäftsleiter allen Beteiligten zum Schadensersatz verpflichtet, wenn er schuldhaft seine insolvenzspezifischen Pflichten verletzt. Auch verbotswidrige Zahlungen in der Eigenverwaltung fallen unter diese Regelung.

Vorgehen bei knapper Liquidität

Bei finanziellen Engpässen empfiehlt es sich immer, zeitnah Kontakt mit den Gläubigern aufzunehmen und eine Ratenzahlung zu vereinbaren. Der Geschäftspartner wird bei einer offenen Kommunikation hierzu häufig bereit sein. Durch die Ratenzahlungsvereinbarung, die zu Beweiszwecken immer schriftlich dokumentiert werden sollte, werden die Fälligkeiten geändert. Dies kann für die Feststellung der Frage der Zahlungsunfähigkeit entscheiden sein. So gewinnt das Unternehmen Zeit, Restrukturierungsmaßnahmen zu ergreifen und die Krise hoffentlich zu überwinden.

Neues Instrument: der Restrukturierungsplan

Ein Instrument kann dabei der durch das StaRuG neu geschaffene Restrukturierungsplan sein, ein Instrument zur finanzwirtschaftlichen Restrukturierung. Anwendung findet er bei lediglich drohender Zahlungsunfähigkeit, d.h. wenn ein Unternehmen die fälligen Zahlungsverpflichtungen rechtzeitig erfüllen kann, sich eine Verschlechterung in den kommenden 24 Monaten allerdings bereits abzeichnet. Mit einem Restrukturierungsplan kann dann ein Vergleich mit ausgewählten Gläubigern, ähnlich einem Insolvenzplan, verhandelt werden.

Allerdings sind damit auch neue, sanktionsbewehrte Pflichten des Geschäftsleiters verbunden. So ist dieser verpflichtet, die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters im Interesse der Gläubigergemeinschaft zu betreiben. Verstöße lösen eine Haftung aus.

Da der Eintritt ins Restrukturierungsverfahren nur bei drohender Zahlungsunfähigkeit möglich ist, muss der Geschäftsführer den Eintritt eines Insolvenzgrundes dem Restrukturierungsgericht unverzüglich anzeigen. Verstöße können mit Freiheitsstrafen bis zu drei Jahren oder mit Geldstrafen geahndet werden. Im worst case kann ein Verstoß auch eine Außenhaftung des Geschäftsleiters gegenüber den Gläubigern auslösen.

Rechtzeitig fachkundige Hilfe in Anspruch nehmen

Die Haftungsrisiken für die Unternehmensverantwortlichen in der Krise sind vielfältig. Es empfiehlt sich daher, frühzeitig Experten zu Rate zu ziehen.

Beratungsangebote für alle wirtschaftlichen, finanziellen, personellen und organisatorische Fragen können auch durch Zuschüsse etwa des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA) gefördert werden, solange es sich nicht um überwiegend steuer- oder rechtsberatende Themen handelt. Informationen dazu finden sich hier.

Um es mit Max Frisch zu sagen: „Krise kann ein produktiver Zustand sein. Man muss ihr nur den Beigeschmack der Katastrophe nehmen.“

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

Start-up-Know-how, Teil 1: eine Geschäftsidee in die richtigen rechtlichen Bahnen lenken

In drei Artikeln stellen wir die Entwicklung einer Gesellschaft von ihrer Gründung, über die „fetten Jahren“ bis hin zu einer möglichen Unternehmenskrise vor. Für Gesellschafter und Geschäftsführer sollen Anforderungen und Risiken beleuchtet werden. Im ersten Teil unserer Mini-Serie informieren wir über die Wahl der Rechtsform und die Haftungsrisiken in der Phase der Entstehung einer Gesellschaft.

Bitte beachten: Aus Gründen der besseren Lesbarkeit bzw. Verständlichkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Sie ist da – die zündende neue Geschäftsidee. Doch nun gilt es zu entscheiden, in welcher Rechtsform man als Gründer die neuen geschäftlichen Aktivitäten ausüben möchte. Die erste Entscheidung ist, ob man eine Kapitalgesellschaft oder eine Personengesellschaft gründet oder einzelkaufmännisch tätig ist. Häufig ist hier der Rat eines Steuerberaters und Rechtsanwalts hilfreich, um alle Vor- und Nachteile abzuwägen

Kapitalgesellschaften als haftungsbeschränkte Rechtsform

Die Kapitalgesellschaften, neben der Gesellschaft mit beschränkter Haftung (GmbH) und der Unternehmergesellschaft (UG) haftungsbeschränkt ist dies auch die Aktiengesellschaft (AG), unterscheiden sich von den Personengesellschaften – Gesellschaft bürgerlichen Rechts (GbR), offene Handelsgesellschaft (oHG) und Kommanditgesellschaft (KG) – und von Einzelunternehmen darin, dass nur bei ihnen die Haftung grundsätzlich auf das Firmenvermögen beschränkt ist. Dies gilt wenigstens, solange die Unternehmensverantwortlichen keine persönliche Haftung übernommen haben (etwa über eine Bürgschaft) oder wegen Fehlern in der Geschäftsführung persönlich haften. Denn üben Unternehmer eine gewerbliche Tätigkeit als Personengesellschaft oder Einzelunternehmen aus, haften sie mit ihrem gesamten persönlichen Vermögen stets für alle Verbindlichkeiten des Unternehmens. Gibt es mehrere Gesellschafter, haften diese dem Gläubiger gesamtschuldnerisch, was bedeutet, dass der Gläubiger die geforderte Summe von jedem einzelnen fordern kann – in Teilen oder ganz. Wichtig ist daher, dass im Innenverhältnis durch einen Gesellschaftsvertrag geregelt ist, welcher Gesellschafter wie haften soll.

Eine Sonderform bildet die GmbH & Co KG. Dies ist eine Kommanditgesellschaft, bei der allerdings der persönlich haftende Gesellschafter wiederum eine GmbH ist. Diese haftet unbeschränkt, aber eben mit dem nur beschränkten Gesellschaftsvermögen. Die weiteren Gesellschafter, die sogenannten Kommanditisten, haften nur mit ihrer Einlage, der sogenannten Kommanditeinlage.

Die GbR unterscheidet sich von der oHG darin, dass erstere bei einem Zusammenschluss von mindestens zwei Gesellschaftern zu jedem denkbaren Zweck errichtet werden kann. Bei der oHG muss der Gesellschaftszweck im Betrieb eines vollkäufmännischen Handelsgewerbes unter eigener Firma liegen.

Gründung einer Kapitalgesellschaft erfordert haftendes Kapital

Die GmbH und die UG haftungsbeschränkt können grundsätzlich von mehreren Gesellschaftern gegründet werden, aber auch die Gründung als Ein-Personen-Gesellschaft ist möglich, um eine Haftungsbeschränkung auf das Gesellschaftsvermögen zu erlangen.

Bei der GmbH muss die Gesellschaft mit einem Mindestkapital als Haftkapital ausgestattet werden. Dies sind aktuell EUR 25.000, wovon die Hälfte bei der Gründung einbezahlt werden muss. Auch eine Sachgründung ist möglich. In diesem Fall muss der Wert der eingebrachten Sachgüter, die grundsätzlich einlagefähig sein müssen, von einem Sachverständigen festgestellt werden. Die Sacheinlage muss einen fassbaren Vermögenswert darstellen. Bei der AG beträgt das Grundkapital, das immer bar zu erbringen ist, sogar EUR 50.000.

Das Stammkapital der GmbH, gleich ob als Bar- oder Sacheinlage erbracht, muss der Gesellschaft uneingeschränkt zur eigenen freien Verfügung stehen. Die Gesellschafter dürfen daran keine eigenen Rechte mehr geltend machen. Aufrechnung mit eigenen Ansprüchen der Gesellschafter, Stundung oder Erlass sind unzulässig. Die Gesellschafter haften für nicht ordnungsgemäß aufgebrachte Bareinlagen oder überbewertete Sacheinlagen weiter.

Diese finanziellen Belastungen und weitere Kosten der Gründung, die unbedingt durch einen Notar beurkundet werden muss, bringt einige Gründer zu der Überlegung, eine UG haftungsbeschränkt zu gründen. Dies ist sozusagen die Vorstufe der GmbH, die ebenfalls nur mit dem Gesellschaftsvermögen haftet und darüber hinaus den Vorteil hat, dass zur Gründung theoretisch ein Kapital von EUR 1 ausreicht. Eine Gründung mit nur diesem Betrag ist jedoch nicht ratsam, da dann die Gesellschaft eigentlich sofort insolvenzantragspflichtig ist, weil die Gründungskosten, die durch die Beauftragung eines Notars und die Kosten des Registergerichts entstehen, davon nicht getragen werden können. Es empfiehlt sich hier also immer, mindestens mit einem Kapital von EUR 1.500 zu gründen. Eine Sachgründung ist bei der UG haftungsbeschränkt allerdings ausgeschlossen.

Und man darf nicht vergessen, dass alle denkbaren Vertragspartner die geringe Haftkapitalausstattung dieser Unternehmensform genau kennen und daher das Vertrauen in die finanzielle Zuverlässigkeit eines so dünn mit Kapital ausgestatteten Unternehmens gering ist. Benötigt man also Fremdkapital oder möchte Verträge mit nennenswerten Kostenbelastungen eingehen, werden die Vertragspartner die persönliche Haftung der Gesellschafter zur Bedingung für den Vertragsschluss machen. Faktisch ergibt sich damit wieder keine Haftungsbegrenzung.

Eine weitere Besonderheit gilt bei der UG haftungsbeschränkt bezüglich der Gewinnverwendung. Solange ein Stammkapital von EUR 25.000 nicht erreicht ist, müssen jährlich 25 Prozent des erwirtschafteten Überschusses als Rücklage im Unternehmen verbleiben, um dieses quasi anzusparen.

Aber auch die eigentlich haftungsbeschränkte GmbH hat häufig einen Haken. Benötigt ein Unternehmer Fremdkapital über Banken oder möchte einen Leasingvertrag abschließen, verlangen die Vertragspartner häufig eine persönliche Bürgschaft der Gesellschafter. Mindestens für Verbindlichkeiten diesen Vertragspartnern gegenüber ist die Haftung damit faktisch zu einer persönlichen Haftung geworden.

Rechtsform: spätere Änderung möglich

Verfügt man als Start-up-Gründer allerdings zunächst nicht über entsprechendes Kapital, ist auch die Gründung als Einzelunternehmen, GbR oder UG eine Alternative – denn nichts ist in Stein gemeißelt. Es ist möglich, die Rechtsform später zu ändern. Dann müssen die entsprechenden Vorschriften der neu gewählten Rechtsform beachtet werden, das erforderliche Mindestkapital muss gegebenenfalls nachgeschossen werden. Dabei darf man jedoch nicht eine mögliche Nachhaftung aus den Augen lassen, denn den Schutz der Haftungsbeschränkung kann man nicht ohne weiteres in Anspruch nehmen, wenn etwa die Einzelfirma erhebliche Verbindlichkeiten hat. Diese sind nicht ohne weiteres auf eine GmbH zu übertragen.

Einzelkaufmann oder eingetragener Kaufmann

Entscheidet sich ein Gründer, die unternehmerische Tätigkeit zunächst alleine zu verantworten und als Einzelfirma tätig zu sein, kann auch eine Eintragung ins Handelsregister als sogenannter Eingetragener Kaufmann (e.K.) notwendig sein. Immer, wenn das Unternehmen einen in kaufmännischer Weise eingerichteten Gewerbetrieb erforderlich macht, ist die Eintragung ins Handelsregister Pflicht. Entscheidend ist dabei eine Gesamtschau. Kriterien sind dabei etwa Umsatzvolumen je nach Geschäftstätigkeit zwischen 120 TEUR und 300 TEUR, mehr als fünf Mitarbeiter, ein Betriebsvermögen von mehr als 100 TEUR oder mehrere Standorte.

Rechtsformwahl: weitere Überlegungen

Neben der Haftungsbeschränkung gibt es eine Reihe weiterer Kriterien, die bei der Überlegung der Rechtsformwahl von Bedeutung sein können. So etwa die Wahl des Firmennamens. Nur bei Gesellschaften, die im Handelsregister eingetragen werden, ist ein Unternehmer völlig frei darin, für diese einen Phantasienamen zu wählen, da weitere Informationen aus dem Handelsregister ersichtlich sind. Entscheidet sich ein Gründer aber für eine GbR oder eine Einzelfirma, muss diese immer die Vor- und Zunamen der Gesellschafter mit im Namen tragen, gegebenenfalls mit einem Inhaberzusatz: Die flotte Nadel Inhaber Hans Schneider, Food Express Anna Bohne und Berta Flink GbR.

Wählt ein Start-up-Unternehmer die Rechtsform einer Kapitalgesellschaft, sind neben den Kosten für die notarielle Beurkundung der Gründung und deren Handelsregistereintrag auch die fiskalischen Anforderungen höher. So muss regelmäßig ein Jahresabschluss aufgestellt und veröffentlicht werden, während etwa für die Einzelunternehmung eine Einnahmen-Überschussrechnung ausreicht.

Haftung im Gründungsstadium von Kapitalgesellschaften

Einzelunternehmen und Personengesellschaften kommen nicht in den Genuss einer Haftungsbeschränkung. Aber auch bei den Kapitalgesellschaften tritt diese nicht sofort ein.

Sowohl die GmbH als auch die UG entstehen erst mit der Eintragung ins Handelsregister. Zuvor befinden sich die Gesellschaften in den Phasen der Vorgründungsgesellschaft und der Vorgesellschaft. Die Vorgründungsgesellschaft entsteht mit der noch formlosen Vereinbarung der Gesellschafter, die besagte Gesellschaft zu errichten. Es handelt sich in dieser Phase faktisch um eine GbR mit einer persönlichen Haftung der Gesellschafter für Verbindlichkeiten. Mit der immer erforderlichen notariellen Beurkundung des Gesellschaftsvertrages entsteht die Vorgesellschaft. Diese kann mit dem Zusatz i.G. (in Gründung) bereits auftreten, allerdings gilt die persönliche Gesellschafterhaftung weiterhin. Erst mit der Eintragung ins Handelsregister entfällt diese und die volle Haftungsbeschränkung greift. Je nach Auslastung von Notar und Handelsregister kann der Handelsregistereintrag einige Zeit beanspruchen. Möchten Gründer bereits vorher mit den geschäftlichen Aktivitäten starten, ohne die dann beachtlichen persönlichen Risiken einzugehen, können sie auch darüber nachdenken, eine sogenannte Vorratsgesellschaft zu erwerben. Es handelt sich um den Erwerb von Geschäftsanteilen an einer Gesellschaft, die zuvor nichtwerbend tätig war. Hilfestellung geben auch hier die Steuer- und Rechtsberater sowie Notare.

Bis zur Eintragung ins Handelsregister ist auch bei Ausgaben aus dem aufgebrachten Stammkapital Vorsicht angeraten. Zum Zeitpunkt der Eintragung ins Handelsregister muss das gezeichnete Stammkapital wertmäßig in voller Höhe noch vorhanden sein. Ausnahmen gelten nur für die direkten Gründungskosten. Sonst haftet die Gesellschaft für die ausgegebene Differenz. Der Anspruch wird regelmäßig erst im Falle einer Insolvenz vom späteren Insolvenzverwalter geltend gemacht. Es empfiehlt sich daher immer, die Gründungsunterlagen mit den Kontobelegen zum Nachweis der Einzahlung des Stammkapitals und den die Bestände zum Tag der Eintragung ins Handelsregister dokumentierenden Beleg zu verwahren.

Fazit

Festzuhalten bleibt: es gibt sie nicht – die allein richtige Rechtsform für eine neue Geschäftsidee. Und glücklicherweise ist eine Änderung auch noch möglich, nachdem Gründer bereits gestartet sind.

Einen wichtigen Rat gibt es aber immer: Auch wenn bei den Gesellschaften, deren Gründung nicht der notariellen Beurkundung bedarf, ein Gesellschaftsvertrag auch ohne detaillierte schriftliche Vereinbarungen durch schlüssiges Handeln geschlossen werden kann, sollten Gründer die wichtigsten Punkte immer in Form eines Gesellschaftsvertrages schriftlich vereinbaren. Nur so können Neu-Unternehmer spätere Unstimmigkeiten zwischen mehreren Gesellschaftern und damit kosten- und zeitintensive Auseinandersetzungen vermeiden.

Und bei der GmbH gilt: Finger weg vom Stammkapital, bis die Gesellschaft im Handelsregister eingetragen ist.

Die Autorin Marion Gutheil ist Rechtsanwältin, Fachanwältin für Insolvenz- und Sanierungsrecht sowie Mediatorin bei der Mönig Wirtschaftskanzlei, Düsseldorf

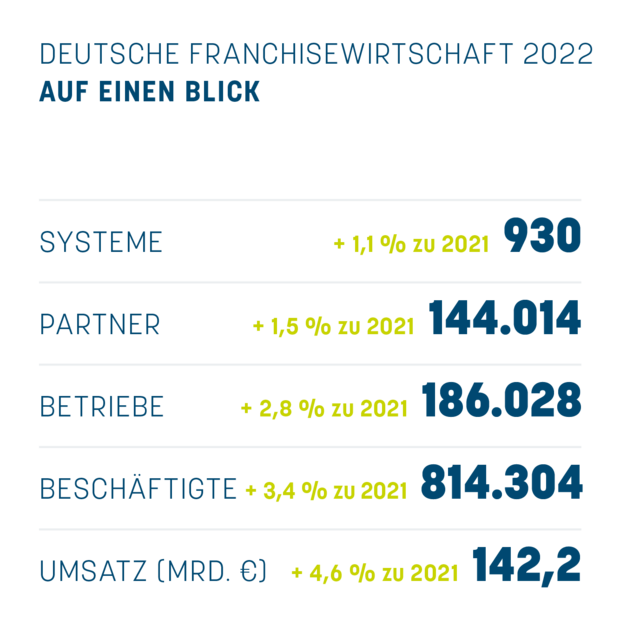

Franchisestatistik 2022

Die aktuelle Franchisestatistik zeigt: Selbst im Jahr multipler Krisen hat sich die Franchisewirtschaft in Deutschland auf positivem Niveau weiterentwickelt.

Die Franchisestatistik 2022 und der Franchise Klima Index (FKI) wurden vom 21. November bis 12. Dezember 2022 gemeinsam online erhoben. Per E-Mail aufgerufen waren 359 Mitglieder des Deutschen Franchiseverbandes sowie 570 Nichtmitglieder. Die Möglichkeit am Franchise Klima Index teilzunehmen, erhielten ausschließlich Mitgliedssysteme. Die Rücklaufquote betrug 9%. Zur Durchführung und Auswertung beauftragt wurde Prof. Dr. Achim Hecker (Digital Business University of Applied Sciences).

Die wichtigsten Ergebnisse der Franchisestatistik 2022 im Überblick

Die rund 930 Franchisesysteme hatten im vergangenen Jahr 144.014 Franchisepartner, das sind 1,5% mehr als noch im Vorjahr. Insgesamt sind rund 814.304 Mitarbeitende bei den 186.028 (+ 2,8%) Franchisebetrieben beschäftigt. Zahlen, die für eine anhaltend stabile Wirtschaftskraft sprechen. Einmal mehr gestärkt durch ein deutliches Plus bei den Umsatzzahlen der gesamten Franchisewirtschaft. Diese sind um 4,6% auf 142,2 Milliarden Euro angewachsen.

Start-Tipps für Food-Start-ups

Diese fünf Punkte solltest du kennen und beherzigen, bevor du dich mit einem Food-Start-up selbständig machst.

Das Thema Food ist bei Gründenden sehr beliebt; die Eintrittsbarrieren sind vermeintlich gering, schließlich kann jede(r) sein/ihr Lieblingsessen zubereiten. Umso wichtiger ist es, die größten Herausforderungen im Foodmarkt aufzuzeigen und zu verdeutlichen, was bei einer Food-Start-up-Gründung bzw. dem Markteintritt zu beachten ist.

Doch zunächst soll geklärt werden: Was ist ein Food-Start-up? Im Wesentlichen sind es sechs Merkmale, die ein Food-Start-up vom Café nebenan unterscheiden: Ein Food-Start-up

- vertreibt ein Lebensmittel oder Getränk,

- hat den Anspruch, ein hohes Wachstum zu generieren,

- ist innovativ – was bedeutet, dass es neue Märkte erschließt oder Nischen besetzt,

- bedient einen oder mehrere Food-Trends,

- macht frühzeitig schnell Fehler, lernt daraus und passt sich schnell an,

- verbessert die Lebensmittelbranche.

Wenn diese Merkmale auf deine Idee, deine Gründung oder dein bereits bestehendes Unternehmen zutreffen, solltest du unbedingt weiterlesen.

Wer ist dazu berufen, ein Food-Start-up zu gründen?

Grundsätzlich kann jede(r) gründen. Nicht selten gründen Personen, die durch eigene Erfahrungen oder Bedürfnisse vermeintliche Marktlücken entdecken. So gibt es zahlreiche Gründer*innen, die selbst Unverträglichkeiten haben und vor diesem Hintergrund gezielt Produkte entwickeln, die trotz Unverträglichkeit verzehrt werden können. Nach über hundert Interviews weiß ich: Die meisten Gründer*innen haben weder eine Ausbildung noch ein Studium im Bereich Food. Einige davon werden trotzdem erfolgreich. Mein Rat: Wenn du nicht aus der Branche kommst, dann suche dir Mitgründer*innen, die ich als „hungry food nerds“ bezeichne. Mit „hungry“ meine ich hungrig auf Erfolg. Wenn du oder potenzielle Mitgründer*innen diesen Hunger nicht mitbringen, werdet ihr lange Durststrecken nicht überstehen. Mit „food nerd“ meine ich, dass eine Person im Team exzellent im Bereich Produkt sein sollte. Ob du alleine oder ihr im Team gründet, bleibt dir überlassen. Ich empfehle dir, Mitreisende für deinen Weg zu suchen. Ihr könnt durch Sparring schneller vorankommen, unterschiedliche Kompetenzen einbringen und es macht einfach mehr Spaß im Team.

Tolle Produktidee – aber wie geht’s weiter?

Eine gute Idee hast du bereits, ebenso den Willen, deine Idee in die Welt zu bringen. Vor deinem inneren Auge siehst du dein fertiges Produkt in jedem REWE- und EDEKA-Regal in Deutschland stehen. Wobei stehen das falsche Wort ist: Es funkelt und glänzt im Regal; und alle wollen dein Produkt haben. Doch bis dahin ist es noch ein weiter Weg. Schritt für Schritt und mit viel Geduld wirst du diesen Weg gehen müssen. Wichtiger als ein hervorragendes Produkt ist die Auseinandersetzung mit dem Foodmarkt und deiner potenziellen Zielgruppe.

Gesättigte Märkte und volle Mägen

Wir haben alles, was wir brauchen, und müssen uns, bis auf wenige Ausnahmen, keine Sorgen um Versorgungsengpässe machen. Mit wir meine ich unsere Wohlstandsgesellschaft in Deutschland. Dennoch gibt es Herausforderungen, die gelöst und Bedürfnisse, die befriedigt werden können. Um dir einen ersten Überblick zu verschaffen, empfehle ich dir, ein Business Model Canvas (BMC) aufzusetzen. Innerhalb des BMC gilt es zu eruieren, wo ihr eure Nische findet und gesättigte Mägen wieder hungrig machen könnt. Das herauszufinden, erfordert etwas Marktforschung. Der Vorteil am Foodmarkt ist: Du kannst sehr gut Marktforschung betreiben, da wir nun mal alle Essen müssen und wollen. Mit einer B2B-Software wäre das schwieriger.

Als kostengünstigen Einstieg empfehle ich dir mit deiner ersten Produktversion etwa 20 potenzielle Kund*innen zu befragen. Auf Social Media beispielsweise kannst du Kontakte suchen und anschreiben. Bitte nicht auf Family & Friends zurückgreifen – dort erwarten dich verfälschte Ergebnisse aufgrund persönlicher Betroffenheit. Diesen 20 Personen schickst du dann deine Proben und lässt sie einen Fragebogen ausfüllen. Mit diesem Feedback kannst du dein Produkt stetig weiterentwickeln, angepasst an die Bedürfnisse deiner Zielgruppe. Denk dabei immer daran: Du entwickelst ein Produkt für deine Kund*innen und nicht für dein Ego.

Wenn du diesen Weg gehst, kannst du einen der folgenden zwei Sätze ausfüllen, den ich mir von Robin Söder abgeschaut habe, und hast damit dein Geschäftsmodell auf den Punkt gebracht:

„Wir helfen Avatar (A) zum Ergebnis (E) im Zeitraum (Z) ohne Probleme (P) und Schmerz (S).“

„Wir befriedigen Bedürfnis (B) von Avatar (A) im Zeitraum (Z) ohne Problem (P) oder Schmerz (S).“

Die Buchstaben sind Variablen, die du individuell ersetzen kannst. Bei meinem eigenen Start-up vemami definieren wir diesen Satz beispielsweise wie folgt: „Wir helfen Flexitarier*innen und Vegetarier*innen, ihren Fleischkonsum zu reduzieren, ohne Verlust an Geschmack und ohne Dogmatismus.“

Regelbruch

Die Wahrscheinlichkeit, dass jemand deine Idee bereits hatte, ist extrem hoch. Daraus resultiert, dass es nicht reicht, ein gutes Produkt zu einem guten Preis anzubieten. Du musst aus der Masse der Produkte herausstechen. Du musst dich bemerkbar machen. Du musst der schwarze Schwan auf dem See sein. Wie du das schaffst? Eine Möglichkeit ist gezielter Regelbruch.

Dazu nachfolgend zwei Beispiele von Food-Marken, die durch Regelbruch Aufmerksamkeit generieren konnten.

Lemonaid: Es gibt viele Limonaden auf dem Markt, einige mehr, andere weniger bekannt. Eine unter diesen ist Lemonaid. Anfangs nur im Biohandel verfügbar, ist die Marke mittlerweile recht bekannt. Das Start-up hat sich auf die Fahne geschrieben, Limonade mit reduziertem Zuckergehalt zu verkaufen. Im deutschen Lebensmittelgesetz gibt es eine Mindestzuckergrenze für Limonaden.

Diese Grenze unterschritt Lemonaid und erhielt damit eine Abmahnung mit der Anforderung, seine Produkte nicht als Limonade zu bezeichnen. Lemonaid hat diesen Regelbruch genutzt und auf seine Flaschen einen Aufkleber im Style von Zigarettenwarnhinweisen mit dem Titel „Achtung, wenig Zucker“ geklebt. Dadurch haben sie unglaublich viel Presseartikel und Aufmerksamkeit generiert.

Djoon: Bist du ein Dattelfan? Es gibt sie getrocknet und entsteint zu kaufen. Diese kleinen, süßen und natürlichen Früchte gibt es nicht regional, sie werden aus dem Nahen Osten importiert. Dennoch erfreuen sie sich großer Beliebtheit. Martin, der Gründer von Djoon, kam durch seine Tätigkeiten im Ausland auf den Geschmack der Dattel. Eine Idee wuchs in ihm: Wieso keine Pralinenalternative aus Datteln entwickeln, die keinen zugesetzten Zucker benötigt, weil die natürliche süße der Dattel ausreicht?

Heute entwickelt und vertreibt Djoon einzigartige Dattelpralinen mit einem Überzug aus dunkler Schokolade. Wobei Djoon dazu eigentlich nicht Schokolade sagen darf: Denn laut Gesetz muss Schokolade einen gewissen Anteil an zugesetztem Zucker enthalten. Djoon definiert damit eine Praline neu: ohne Zuckerzusatz, auf natürlicher Basis, mit kurzer Zutatenliste. Damit bricht das Start-up gleich zwei Regeln: Was eine Praline ausmacht und wie Schokolade definiert ist.

Mit dieser klugen Idee aus strategischem Regelbruch erzeugen sowohl Lemonaid als auch Djoon Aufmerksamkeit und daraus Erfolg. Fazit: Erschaffe einen gezielten Regelbruch und deine Marke wird MERK-würdig.

Finanzierung: Ohne Moos nix los

Wenn alles passt, also eine gute Produktidee, ein starkes Team, eine vorhandene Problemlösung oder Bedürfnisbefriedigung vorhanden ist, muss das Vorhaben auch finanziert werden. Eingangs wurden die sechs Merkmale eines Food-Start-ups aufgelistet. Eins davon ist das Potenzial zu hohen Wachstumsraten. Wachstum muss finanziert werden. Es muss dir klar sein: Wenn du im Foodmarkt wachsen willst, kommst du früher oder später nicht am dominierenden Einzelhandel vorbei. Neben mehr als 30 Prozent Marge hat dieser meistens auch noch Zahlungsziele von über sechs Wochen. Das bedeutet, du musst nicht nur deine Rohstoffkosten, Personalaufwände und Vertriebskosten vorfinanzieren, sondern auch noch zwei Monate auf Zahlungseingänge warten. Dazu kommen die Kosten für Lohnproduzenten*innen und/oder Lohnabfüller*innen mit entsprechenden Mindestmengen pro Charge. Da kommt schnell eine Summe zusammen, mit der du dir alternativ einen Kleinwagen kaufen könntest.

Da die wenigsten auf eine fette Abfindung, ein gut bestücktes Erbschaftskonto oder reiche Verwandtschaft zurückgreifen können, wird Kapital benötigt. Deine Hausbank wird von deiner risikoreichen Idee sehr wahrscheinlich wenig begeistert sein. Zum Glück gibt es sogenannte Wagniskapitalgeber*innen, die Start-ups finanzieren. Kapital ist ausreichend im Markt verfügbar. Sei dir jedoch bewusst: Wenn du dir Wagniskapital suchst, gibt es nur eine Geschwindigkeit und nur ein Ziel. Die Geschwindigkeit ist Vollgas und das Ziel ist (meistens) ein Exit. Wagniskapitalgeber*innen leben davon, dass ein oder zwei von zehn Investments durch die Decke gehen. Im besten Fall ist das deine Idee. Für das Investment möchten sie natürlich eine Gegenleistung und das sind Anteile an deinem Start-up. Diese Anteile gewinnen durch steigende Markenbekanntheit an Wert und generieren durch den Exit einen deutlichen Gewinn.

Drei typische Kapitalgeber*innen für Food-Start-ups

Business Angel: Erfolgreiche Unternehmer*innen kennen die Herausforderungen und Probleme, denen sich Gründer*innen stellen. Einige von ihnen sind so erfolgreich, dass sie als Wagniskapitalgeber*innen (Business Angels) fungieren. Business Angels sind bereits in sehr frühen Phasen, beispielsweise wenn du noch in der Produktentwicklung bist, potenzielle Geldgeber*innen für dich. Optimalerweise suchst du dir einen Business Angel, der bereits in Food-Start-ups investiert sind oder selbst aus der Branche kommt. Dadurch bekommst du „smart money“ – also Kapital und Know-how. Die Investitionssummen von Business Angels liegen zumeist zwischen 50.000 und 200.000 Euro. Die höhe der Anteile, die du dafür abgeben musst, ist Verhandlungssache.

Venture Capital: Venture Capital sind professionell gemanagte Geldtöpfe, die unter anderem in Start-ups investieren. In frühen Phasen steigen diese meistens noch nicht ein. Für Folgefinanzierungen wirst du sie jedoch brauchen.

Corporate Venture Capital: Der Lebensmittelmarkt ist hart umkämpft und Innovationen entstehen gefühlt am Fließband. Wer den Markt jedoch genauer beobachtet, stellt fest: Etablierte Unternehmen schaffen es oft nicht, mit hoher Geschwindigkeit neue Produkte oder sogar neue Absatzmärkte zu erschließen. Dazu suchen sie nicht selten Zugang zu Start-ups. Diese haben einen weiteren Vorteil: ein motiviertes Gründungsteam, das viele Überstunden auf sich nimmt und keinen Urlaubsanspruch hat. Doch auch du als Gründer*in kannst von Corporate Venture Capital profitieren. Neben Kapital kannst du dir Zugang zu deiner Zielgruppe, Produktionspartner*innen, Lohnabfüller*innen und Expert*innen schaffen. Einen Haken hat das Ganze jedoch: Es kann passieren, dass ein Exit erschwert wird, da andere Geldgeber*innen möglicherweise abgeschreckt sind.

Der Foodmarkt – kein leichtes, aber lohnendes Terrain

Jeder Markt hat seine Besonderheiten – so auch der Foodmarkt. Wenn du nicht aus dem Bereich kommst, wirst du es schwer haben. Dennoch solltest du dich nicht davon abschrecken lassen. Lass dich von niemandem entmutigen. Der Moment, dein eigenes Produkt im Supermarktregal zu sehen, ist unbeschreiblich. Der Weg dorthin ist zwar lang und steinig, aber mindestens genauso aufregend, ereignisreich, spannend, lehrreich und voller wertvoller Begegnungen. Wenn der schlimmste Fall eintritt und dein Produkt floppt, hast du so viele wertvolle Erfahrungen gesammelt und dich weiterentwickelt, sodass du am Ende nur gewinnen kannst.

Tipp zum Weiterlesen und -arbeiten

Tobias Gross, Erfolgskonzepte für Food-Start-ups. Best Practices und Handlungsempfehlungen für Gründer, ISBN: 9783658380458, Springer 2022, 24,99 Euro (eBook 19,99 Euro).

Das Buch begleitet Gründer*innen in der Food-Branche von der Idee bis hin zum Geschäftsmodell, von der Lebensvision des Gründungsteams bis hin zum erfolgreichen Vertrieb. Es vereint die betriebswirtschaftliche Seite mit der praktischen Umsetzung, um (potenzielle) Gründer*innen Schritt für Schritt ins Handeln zu bringen.

Der Autor Tobias Gross hat über zehn Jahre Erfahrung in der Food-Branche - von Gastronomie, über Bio-Bäckerei bis hin zu eigenen Gründungen. Seit 2020 ist er Host des Podcastfür Akteure in der Lebensmittelbranche, inbesondere für Gründer*innen mit über 100 Experten-Interviews.

Digitale Dienstleistungen für Freelancer – Innovative Unterstützung für eine oft benachteiligte Branche

Das 2021 gegründete Berliner FinTech Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Viele Menschen hegen den Wunsch, beruflich unabhängig und auf Basis eigener Talente erfolgreich zu sein. Eine Möglichkeit, diese beruflichen Ziele zu erreichen besteht darin, sich als Freelancer selbstständig zu machen. Der Freelancer- und Creator-Markt wächst seit über zwei Jahrzehnten kontinuierlich und hat durch die Corona-Pandemie einen weiteren Schub erhalten. So erfüllend eine Karriere als Freelancer ist, so zahlreich sind auch die Hürden, die ein solcher Weg bereithält, vor allem in finanzieller Hinsicht. Innovative FinTechs möchten die für die Wirtschaft wichtige Freelancer-Branche unterstützen und haben sinnvolle, digital-basierte Lösungen für die größten Problemfelder dieser Berufsgruppe entwickelt.

Freelancer – täglicher Kampf um finanzielle Sicherheit

Obwohl die zahlreichen Freelancer inzwischen zu einer tragenden Säule der deutschen Wirtschaft gereift sind, werden sie im alltäglichen Wirtschaftsleben noch immer in vielerlei Hinsicht benachteiligt. Zugegebenermaßen existiert ein großes Angebot an Jobbörsen, die es Freelancern erleichtern, Aufträge zu finden. In vielen anderen Bereiche werden hingegen noch zu wenig Lösungen geboten.

Man muss nur den Bereich der Kredite betrachten. Wo fest angestellte Personen wenig Probleme haben, einen Kredit zu beantragen, da müssen Freelancer oft sehr lange suchen, bis sie eine Bank finden, die bereit ist, ihnen ein Darlehen zu gewähren. Ursache ist hauptsächlich das schwankende Einkommen, denn im Gegensatz zu einer bei einem Unternehmen sozialversicherungspflichtig angestellten Person hat ein Freelancer kein monatlich gleichbleibendes Gehalt.

Ein weiterer mit vielen Problemen behafteter Teil der täglichen Freelancer-Arbeit ist der der Rechnungsstellung und den damit verbundenen Vorgängen. Befragt man Freelancer, hört man oft von Problemen durch zahlungsunwillige Kunden, denn wenn kein Geld auf dem Firmenkonto eingeht, kann der Freelancer von ihm selbst zu zahlende Rechnungen nicht begleichen. Daraus kann sich ein Teufelskreis entwickeln, der nicht selten in einer Zahlungsunfähigkeit und Insolvenz mündet.

Hierzu gehört auch das Thema Zwischen- bzw. Übergangsfinanzierung, etwa für eine geplante Auszeit oder den Kauf von kostenintensiven Arbeitsmitteln. Freelancer sind sehr häufig nicht in der Lage, finanzielle Rücklagen für solche Situationen zu bilden. Die finanziellen Mittel für einen Urlaub oder den Kauf eines neuen Laptops müssen zunächst erwirtschaftet werden, bevor sie für die genannten Zwecke ausgegeben werden können. Deshalb wäre die Entwicklung entsprechender Lösungen sinnvoll.

Auch der Bereich der Versicherungen ist für Freelancer ein eher unsicheres Feld. Hier fehlt es sehr häufig an flexiblen Versicherungslösungen, die zu den finanziellen Rahmenbedingungen des jeweiligen Freelancers passen. Das können zeitlich flexible, kurzfristig wieder kündbare Versicherungen sein oder Versicherungsleistungen für einen bestimmten, für die Arbeit wesentlichen Teilbereich oder Gegenstand.

Best Practice Beispiel: Plattform für Finanz- und Versicherungsprodukte mit der Zielgruppe Freelancer

Dank der Digitalisierung sind schon unzählige, extrem hilfreiche Lösungen entwickelt worden, durch die der private und berufliche Alltag von Menschen erleichtert wird. Ein junges Start-up namens Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Zu den Intentionen hinter dem 2021 gegründeten FinTech sagt Co-Founder und CEO Utena Treves: „Wir sind überzeugt, dass jeder Mensch etwas besonders gut kann und dem auch beruflich frei nachgehen können sollte. Doch Freiberufler haben Probleme verschiedenster Art. Auf der einen Seite sieht man den stark gestiegenen Bedarf an digitalen Talenten und die veränderten Anforderungen an die Arbeit der Generation Z und Y, auf der anderen Seite erzählen uns Freelancer und Creator von den Schwierigkeiten im täglichen Leben: Rechnungen erstellen, pünktlich bezahlt werden oder einen Kredit zu bekommen. Wir wollen genau all diesen Menschen die Freiheit geben, sich keine Sorgen machen zu müssen - vor allem in finanziellen Aspekten.“

Kernstück von Moojo ist eine Plattform, die Nutzer sich via App herunterladen können. Zu den Features gehört z.B. die Möglichkeit, eine monatliche, automatische Rechnungserstellung durch die App zu nutzen. Auch die Übernahme ausstehender Zahlungen bzw. der Eingang von ausstehenden Kundenrechnungen innerhalb von 24 Stunden (abzüglich eines geringen Abschlags) gehört zu den Funktionen. Auf diese Weise entfällt für den App-Nutzer der gesamte Stress, dem sie früher durch die Payment-Prozesse ausgesetzt waren.

Freelancer müssen lediglich ihren gestellten Rechnungen hochladen und erhalten den jeweiligen Betrag sofort, abzüglich des genannten, kleinen Abschlags. So wird die Rechnungsstellung, die früher laut Mitgründer Utena Treves einer der „stärksten Pain Points“ war, deutlich vereinfacht und wesentlich stressfreier.

Weitere Dienstleistungen, die bereits in der Entwicklung sind, werde den Freelancern flexible Versicherungslösungen sowie Übergangs- und Zwischenfinanzierungen ermöglichen. Christian Engnath, der zweite von drei Gründern beschreibt das Selbstverständnis von Moojo folgendermaßen: „Wir sehen uns als Tech-Layer mit einem tiefen, datengetriebenen Kundenverständnis, das beispielsweise hilft die Bonität unserer Kunden besser einzuschätzen.“ Um dies zu ermöglichen, arbeitet das Berliner Start-up mit starken und erfahrenen Partnern zusammen.

Investoren brauchen überzeugende Konzepte

Dass das Konzept der vor dem Launch stehenden Plattform hohes Potenzial besitzt, davon zeugen auch die 2 Millionen US-Dollar, die die Gründer kürzlich eingesammelt haben. Zu den Investoren gehören btov/Helvetia, MS&AD, Neoteq, APX and Redswan sowie einige Business Angels.

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.

Du darfst getrost davon ausgehen, dass die meisten Personen, die deinen Geschäftsplan in ihren Händen halten, häufig nur wenig Zeit und einen Stapel anderer Dokumente auf dem Tisch liegen haben. Innerhalb weniger Sekunden wird dann entschieden, ob dein Vorhaben etwas taugt und dein Businessplan es wert ist, gelesen zu werden. Das Executive Summary als erster Part des Geschäftsplans stellt daher deine Eintrittskarte dar: Schaffst du es, deine Leser*in mit den ersten Zeilen zu überzeugen, wird deine Geschäftsidee Beachtung finden und kommst du für weitere Gespräche, Verhandlungen oder Förderungen infrage.

Was gehört in ein Executive Summary?

Deine Zusammenfassung muss sich auf die wesentlichen Punkte fokussieren und auf maximal zwei Seiten passen. Ziel ist es, ein positives Bild deines Unternehmens zu vermitteln. Zu diesem Zweck dürfen natürlich keine Fakten unterschlagen oder verfälscht werden. Folgende Inhalte solltest du darin abbilden:

- Produkt bzw. Dienstleistung: Beschreibe dein Produkt oder deine Dienstleistung und erkläre, welche Funktionen und Eigenschaften diese besitzen. Im Vordergrund der Erläuterung deines Leistungs- und Produktportfolios steht der Kund*innennutzen, der generiert wird.

- Markt, Wettbewerb & Trend: Halte die wichtigsten Eigen- schaften und Kennzahlen der Branche fest und erläutere, weshalb der Markt derzeit und künftig attraktiv ist. Beantworte Fragen wie: Wer ist meine Zielgruppe und was sind deren Bedürfnisse? Wie sieht die Konkurrenzsituation in diesem Marktsegment und an meinem Standort aus?

- Alleinstellungsmerkmal: Was ist das Besondere an meinem Leistungs- und Produktportfolio und verdient deshalb die Aufmerksamkeit und eine Finanzierung? Du musst verdeutlichen, wie sich dein Angebot von der Konkurrenz unterscheidet. Sollten bereits vergleichbare Leistungen und Produkte auf dem Markt vorhanden sein, musst du überzeugend aufzeigen, worin die Besonderheit, die Unique Selling Proposition, deiner Leistungen und Produkte liegt.

- Gründungsteam & Personal: Das Potenzial des Managements und der Mitarbeitenden ist einer der entscheidenden Erfolgsfaktoren einer Unternehmung. In vielen Fällen wird dem Thema ein ähnlich hoher Stellenwert eingeräumt wie der unternehmerischen Idee selbst. Erläutere, was dich für die Selbständigkeit in der jeweiligen Branche qualifiziert, in welchen Bereichen die Fähigkeiten der einzelnen Teammitglieder zum Tragen kommen und wofür Personal eingestellt wird.

- Finanzen: Dieser Teil ist für Kapitalgeber*innen von besonderer Wichtigkeit. Zeige die finanzielle Entwicklung der nächsten drei bis fünf Jahre auf und stelle die grundlegenden Kennzahlen dar. Du solltest auch angeben, wie hoch der Investitions- und Kapitalbedarf ausfällt. Interessant ist zudem die Information, wann der Break-even-Point erreicht ist und du mit Gewinnen rechnen kannst.

- Meilensteine, Ziele & Strategie: Welche Ziele werden kurz-, mittel- und langfristig angestrebt? Handelt es sich um ein Bestandsunternehmen, ist es oft auch interessant zu erfahren, welche Meilensteine bereits erreicht wurden. In diesem Teil solltest du zudem beschreiben, welche Marketingmittel und Vertriebswege du zur Erreichung dieser Ziele nutzen wirst. Hast du strategische Partner*innen an deiner Seite, solltest du diese auch erwähnen.

Die Reihenfolge der Inhalte kannst du selbst bestimmen. Wenn es für dich sinnvoller ist, mit einer interessanten Information zu deinem Team zu starten, kannst du das machen. Wichtig ist, dass du die Neugierde des Lesenden weckst und nicht zu sehr ins Detail gehst, denn die genauen Ausführungen folgen in den jeweiligen Kapiteln des Businessplans.

Tipp: Achte bei der Darstellung der Inhalte darauf, das Problem bzw. den Bedarf deiner Zielgruppe klar zu erläutern, um dich als kompetente(n) Lösungsanbieter*in zu präsentieren.

8 Dos und Don`ts für ein gelungenes Summary