Zum Newsletter per QR-Code

Aktuelle Events

Incentives - Tipps zur Mitarbeiterbindung

Wie Arbeitgeber und Arbeitnehmer von steuervergünstigten Leistungen profitieren.

Hinter dem Begriff der Incentives verbergen sich Leistungen für Arbeitnehmer, die sie als Gratifikation oder als vergünstigte Leistung bekommen. Es gibt eine Vielzahl dieser Leistungen, die nicht nur dem Arbeitnehmer Vorteile biete. Auch Arbeitgeber profitieren von den Incentives, denn sie stellen eine Form der Mitarbeiterbindung dar.

Leistungen im Rahmen der Incentives

Als Arbeitgeber können Sie aus verschiedenen Leistungen wählen, die Sie Ihren Mitarbeitern gewähren möchten. Wenn es sich um Geld- oder Sachleistungen handelt, haben Sie die Möglichkeit, die Investition von der Steuer abzusetzen. Alternativ bieten Sie Ihren Mitarbeitern Leasingverträge zum vergünstigten Erwerb eines Fahrzeugs oder eines Fahrrades an.

Einige beliebte Incentives im Überblick:

- Betriebliche Rentenversicherung

- Jobticket für den öffentlichen Nahverkehr

- Dienstwagenleasing

- Leasing eines Dienstfahrrades

- Organisation von Reisen oder Events

Incentives dienen nicht ausschließlich der Mitarbeiterbindung. Sie sollen den Beschäftigten als Leistungsanreiz und als Ansporn dienen. Somit erfüllen die Leistungen verschiedene Funktionen. Immer mehr Arbeitgeber entscheiden sich für die Gewährung von Incentives. Dies ist gerade in den Unternehmen der Fall, in denen die Gewinnung neuer qualifizierter und motivierter Mitarbeiter schwierig ist.

Ein Beitrag für die Mobilität - das Dienstfahrrad

Zum Schutz der Umwelt und zur Entlastung der Straßen vor allem in Großstädten gibt es viele Maßnahmen, die zum Umstieg auf das Fahrrad bewegen sollen. Der Ausbau von Fahrradwegen und die Einrichtung von verkehrsberuhigten Zonen mit breiten Fahrspuren für Radfahrer sind einige der Maßnahmen. Fahrräder mit Elektromotor erfreuen sich einer immer größeren Beliebtheit. Dank des geringeren Energieaufwandes ist es möglich, das Fahrrad für den Weg zur Arbeit zu benutzen, ohne unangenehm verschwitzt an der Arbeitsstelle anzukommen. E-Bikes sind jedoch in der Anschaffung recht teuer. Dies gilt vor allem dann, wenn Sie sich für den Kauf eines hochwertigen Fahrrades entscheiden. Im Rahmen der Incentives bieten immer mehr Arbeitgeber ein Dienstrad an. Dieses können Sie für einen Zeitraum von drei Jahren leasen. Danach erwerben Sie es für den Restwert oder Sie tauschen es in ein neues Fahrrad um.

Mit dem Rad zur Arbeit fahren

Ein Dienstfahrrad bietet Ihnen verschiedene Vorteile. Wenn die Arbeitsstätte nicht so weit weg liegt, können Sie das Rad für den täglichen Arbeitsweg nutzen. Sie sparen die Kosten für Kraftstoff oder für das Abo für den öffentlichen Nahverkehr. Beim Bikeleasing sparen Sie gegenüber dem Kauf des Fahrrades im Handel bis zu 35 %. Dies ist von Ihrem Verdienst und von Ihrer Steuerklasse abhängig. Sie müssen keine Anzahlung leisten. Voraussetzung ist, dass Ihr Arbeitgeber Leasingverträge für Fahrräder anbietet. Sollte dies bislang noch nicht der Fall sein, können Sie Ihren Arbeitgeber darauf ansprechen.

So funktioniert das Leasing eines Dienstfahrrades

Es ist sehr einfach, ein Dienstfahrrad zu leasen. Es gibt mehrere tausend Fahrradhändler in Deutschland, die am Bikeleasing teilnehmen. Sie können das Rad online bestellen oder direkt im Fahrradladen aussuchen.

Haben Sie ein Modell gefunden, lassen Sie sich von dem Fahrradhändler einen Kostenvoranschlag erstellen. Diesen reichen Sie zur Genehmigung bei Ihrem Arbeitgeber ein. Ist die Genehmigung erteilt, übernehmen Sie das Fahrrad beim Händler. Die Leasingraten zahlen Sie monatlich von Ihrem Lohn oder Gehalt. Da der Abzug vom Bruttogehalt erfolgt, sparen Sie Steuern. Durch diese Steuerersparnis erwerben Sie das Leasingrad deutlich günstiger als beim Kauf im Handel.

Diese Artikel könnten Sie auch interessieren:

Risikokapital 2024: So investieren VCs in Start-ups

Diese externen Faktoren und Entscheidungsprozesse spielen 2024 aus Sicht des VC-Gebers eine große Rolle – gut zu wissen für Start-ups auf der Suche nach Venture Capital.

Lenins Worte: "Es gibt Jahrzehnte, in denen nichts passiert, und es gibt Wochen, in denen Jahrzehnte passieren", lassen sich gut auf das heutige Investitionsklima übertragen.

Dennoch geben VCs wie jedes Jahr ihre Vorhersagen unabhängig davon ab, was in der Welt außerhalb der Technologieblase passiert. Für VCs sind die traditionellen Standards: Team, Technologie, Traktion und TAM (Total Adressable Market) und Marktwachstum, die einzigen Kriterien, die zählen, richtig? Die Geschwindigkeit, mit der sich der Markt verändert, spricht jedoch dagegen. Deshalb empfiehlt sich die sorgfältigeren Bewertung anderer Faktoren, die dabei helfen können, zusammen mit den Unternehmern die nächste große Welle zu erwischen.

Wie viel Gewicht sollten wir externen Faktoren bei der Entscheidungsfindung eines VCs geben?

Während technologische Neuerungen wie Risc-V und LLM sowie Investmentteams im Mittelpunkt jeder neuen Investition stehen, müssen wir neuen Marktbedingungen mehr Aufmerksamkeit schenken. Diese Faktoren reichen von sich entwickelnden regulatorischen Landschaften bis hin zu makroökonomischen Veränderungen, die alle ihr Gewicht in der komplexen Balance der Investitionsstrategie haben.

Investieren im Jahr 2024 - drei wichtige Einflussfaktoren:

Faktor 1: Vorschriften

Hier haben wir es mit einem zweischneidigen Schwert zu tun. Auf der einen Seite bedeutet die Regulierung ein Nullrisiko für den Markt und eine hohe Zahlungsbereitschaft für die Einhaltung der Vorschriften, was ein sicheres Investitionsumfeld bietet. Dies hat jedoch den Nachteil eines potenziell engen Wertangebots, das sich auf die Einhaltung von Vorschriften beschränkt und damit die Chancen verringert, ein innovatives Unternehmen zu werden, das eine neue Kategorie definiert.

Faktor 2: Politischer Fokus - Verteidigung

Dass die Verteidigungsindustrie den KI-Hype ersetzen wird, mag eine steile These sein. Tatsache ist jedoch, dass Verteidigungstechnologien derzeit gefragt sind und es wahrscheinlich auch in Zukunft sein werden. Das Thema ist ebenso wichtig, wie umstritten. Sogenannte Dual-Use-Technologien sind daher besonders gefragt. Dabei handelt es sich um Produkte, die auf vielfältige Weise genutzt werden können, wobei die Verteidigung nur eine davon ist.

Die Vorteile liegen auf der Hand: In der Rüstungsindustrie gibt es Budgets, die ein großes Umsatzpotenzial garantieren. Vor allem, wenn man bedenkt, dass zum einen eine Krise auf die andere folgt und zum anderen der aktuelle Bestand der europäischen Länder einer Aktualisierung bedarf. Im Jahr 2023 verfügte Deutschland über 50 Milliarden Euro im Verteidigungshaushalt. Dieser wird dieses Jahr um 1,7 Milliarden Euro aufgestockt. Im aktuellen Finanzrahmen der EU sind 14,9 Milliarden Euro für Sicherheit und Verteidigung vorgesehen.

Andererseits sind die Ausstiegsmöglichkeiten für Unternehmen der Verteidigungsindustrie stark eingeschränkt, da sie oft nur einen einzigen Käufer haben und kaum über die Grenzen ihrer nationalen oder regionalen geopolitischen Interessen hinaus verkauft werden können. Der European Chips Act ist beispielsweise ein Beleg für diese Exit-Doktrin.

Faktor 3: Makroökonomische Faktoren

Das große Interesse an Verteidigungstechnologien ist das Ergebnis von weltbewegenden Ereignissen. Diese sind kaum vorhersehbar oder veränderbar und wirken sich oft auf fast jede Branche aus. Die Pandemie 2020 und der Krieg in der Ukraine sind mit einer höheren Inflation verbunden. Um diesen Anstieg zu bewältigen und das Ende des billigen Geldes einzuläuten, wurden mehrere Zinserhöhungen inszeniert.

Durch die jüngsten Zinsschwankungen werden die Karten für viele VC-finanzierte Unternehmen neu gemischt. Das könnte VCs sogar dazu veranlassen, nach azyklischen Investitionsmöglichkeiten Ausschau zu halten oder zumindest nach solchen, die potenziell von den neuen Marktbedingungen profitieren könnten, zum Beispiel im Immobilienbereich. (Siehe Ventech 2024s' First Investment: einwert - Real Estate Valuations).

Auch wenn unterschiedliche Finanzierungsumgebungen unterschiedliche Equity Stories und Finanzierungstaktiken erfordern, sollten sich sowohl Investoren als auch Unternehmer der Paradigmenwechsel auf den Finanzmärkten bewusst sein.

To-do’s für Gründer inmitten der sich verändernder Marktbedingungen

Wie können Gründer also die optimale Unternehmensstrategie finden, um sich an künftige Veränderungen anzupassen? Es ist verlockend, zurückzublicken und zu versuchen, aus den Erfahrungen zu lernen. Einerseits ist es natürlich wichtig, zurückzublicken und aus den Erfahrungen zu lernen. Andererseits müssen externe Faktoren jetzt erkannt, abgewogen und optimal bewertet werden.

1. Mach dir ein Bild davon, ob bestimmte Veränderungen vorübergehend oder dauerhaft sind und wie sie sich auf deine Equity Story auswirken

Ein Beispiel hierfür ist die Politik der Telearbeit nach Covid. In den USA ist ein großer Trend zu beobachten, dass Technologieunternehmen ihre Mitarbeiter*innen für die gesamte Arbeitswoche ins Büro zurückrufen. Dies mag für einige Mitarbeitende, die sich ans Home-Office gewöhnt haben, hart erscheinen. Für Start-ups ist es jedoch unerlässlich, Teammitglieder wirklich einzubinden, schnelle Entscheidungen zu treffen und einen reibungslosen Austausch zu gewährleisten. Nun, die Entscheidung liegt bei dir.

2. Führe dein eigenes Risikomanagement durch

Investoren analysieren die Risiken von Unternehmen, in die sie investieren wollen, aber das sollten auch Unternehmer tun! Da die Qualität der Einnahmen heute Wachstum um jeden Preis übertrumpft, ist das Verständnis der Gegenparteirisiken in der Anfangsphase eines Start-ups für seine Kunden, Banken, Vertriebspartner und natürlich die Investoren von entscheidender Bedeutung.

3. Das Beste aus den staatlichen Vorschriften machen und den rechtlichen Rahmen verstehen

Was sich wie ein restriktives Korsett anhört, muss nicht zwangsläufig einengend sein. Neue Geschäftsmöglichkeiten können auch aus Vorschriften erwachsen und den Weg für neue Marktkategorien ebnen.

Nehmen wir das Beispiel von Prewave, das vollständige Transparenz in der Lieferkette bietet und damit die Verpflichtungen aus dem Supply Chain Act Germany und der CS3D auf EU-Ebene erfüllt. Mit anderen Worten, sie nehmen ihren Kunden eine enorme Last von den Schultern: Hast du schon einmal versucht, die Arbeitsschutzstandards von Tausenden von Lieferanten gleichzeitig zu überprüfen?

Vorschriften können vielleicht sogar eine inspirierende Wirkung haben, da sie einen Nährboden für Innovationen bieten. Auch das neu verabschiedete europäische Gesetz - DMA (Digital Marketing Acts) - kann ein Chancenmotor für Start-ups und KMU sein.

Neben den Regelungen, die bereits in Kraft sind und Auswirkungen auf das eigene Unternehmen haben, sollten Unternehmer auch einen Blick in die Zukunft werfen. Welche Machtwechsel und Wahlen stehen an? Welches Land hat derzeit die Präsidentschaft auf europäischer Ebene inne?

4. Pflege Beziehungen zum öffentlichen Sektor

Nicht jedes junge Unternehmen kann es sich leisten, Lobbyarbeit zu betreiben. Abgesehen von den Arbeitszeiten ist Lobbying kein Sprint, sondern ein Marathon. Der Aufbau von Beziehungen zu öffentlichen Entscheidungsträgern ist immer wichtig, um nah an den aktuellen Diskursen zu sein.

5. Frühzeitiger Aufbau von Beziehungen zu Investoren - noch vor der Finanzierungsrunde!

Unternehmer sollten ihre Investoren gut kennenlernen wollen. Das Ziel sollte immer sein, einen langfristigen Partner für das eigene Unternehmen zu finden und nicht nur einen kurzfristigen Lückenfüller.

Kristallkugel vs. Vertrauensvorschuss

Es ist verständlich, dass sich Gründer nur auf das konzentrieren wollen, was sie kontrollieren können. Doch gut erforschte Vermutungen von Gründern über "neue" Dimensionen wie Geopolitik, Vorschriften oder makroökonomische Ereignisse werden von Investoren mehr als begrüßt. Oft ist es die einzigartige Interpretation eines Unternehmers über Marktveränderungen und die Art und Weise, wie man davon profitieren kann, die uns letztendlich davon überzeugt, zu investieren (und die Grundlage für öffentlich geteilte Vorhersagen bildet ...).

Der Autor Nicholas Barthalon ist seit 2016 bei Ventech und arbeitet als Principal im Münchner Büro. Bevor er in die VC-Branche einstieg, arbeitete Nicolas u.a. zwei Jahre lang im Investmentbanking bei Bryan, Garnier & Co. und führte Fundraising- und M&A-Mandate für Start-ups aus verschiedenen Branchen aus. Bei Ventech konzentriert sich Nicolas auf Investitionen in B2B SaaS, produktorientiertes Wachstum, Robotik und Industrie 4.0.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Ohne Moos nix los!

Erprobte Praxistipps, die dir dabei helfen, Liquiditätsengpässe kurz- und langfristig bestmöglich zu vermeiden.

Es wird so leicht dahingesagt: Willst du deine unternehmerischen Visionen verwirklichen, gründest du dein eigenes Start-up. Dabei spielt viel mehr als die reine Idee eine wichtige Rolle auf dem Weg zum tatsächlichen Erfolg, weshalb viele Neugründer*innen auch ein Risiko mit dem Schritt ins Unternehmertum eingehen. Vor allem muss nämlich Geld vorhanden sein, und davon – in der Regel – nicht wenig.

Das Finanzmanagement ist die Achillesferse eines Betriebs, insbesondere in der Anfangsphase. Gibt es Probleme mit der Liquidität, kann jedes noch so vielversprechende Geschäft ausgebremst oder sogar zum Scheitern verurteilt werden. Umso wichtiger ist es, die drei häufigsten (Anfänger*innen-)Fehler im Cashflow-Management zu kennen und zu wissen, wie man Liquiditätsengpässen sofort, aber auch langfristig zuvorkommen kann.

Konkrete Finanzplanung und Kostenkontrolle sind das A und O

Häufig wird die Relevanz einer konstanten und exakten Finanzplanung unterschätzt. Darauf sollte dein Fokus nicht nur vor der Gründung liegen, sondern auch, während dein Unternehmen Fahrt aufnimmt. Denn mit wachsender Kundschaft und einem größeren Auftragspensum verändern sich auch die Anforderungen an deine finanziellen Ressourcen. Ein klarer Überblick über Cashflow, Zahlungen und Einnahmen ist daher zu jedem Zeitpunkt unerlässlich, andernfalls könnte es passieren, dass deine Reserven für unvorhersehbare Ausgaben zu früh zur Neige gehen. Dein Credo sollte außerdem Step by Step heißen. Schau zu, dass du regelmäßig einen Blick auf deine Kosten wirfst: Wie hoch sind die Beträge für Reisen, Technologien, Partnerunternehmen oder Softwares?

Sofortige Maßnahme: Überprüfe deine Kostenstruktur und suche nach Einsparungsmöglichkeiten, ohne die Qualität oder Produktivität zu beeinträchtigen. Priorisiere deine Ausgaben entsprechend. Langfristige Maßnahme: Investiere Zeit und Ressourcen in die Finanzplanung, indem du eine detaillierte Budgetierung und Cashflow-Prognosen erstellst. Das bedeutet auch, unerwartete Ausgaben einzuberechnen und finanzielle Puffer zu schaffen. Digitale Tools können eine hilfreiche Stütze sein, wenn es darum geht, wirklich konkrete Aussagen und realistische Prognosen zu treffen.

Kapitalbeschaffung: Wie viel Geld braucht (d)ein Start-up?

Neugründer*innen tendieren erfahrungsgemäß dazu, den Kapitalbedarf zu unterschätzen, den ein Unternehmen zu Beginn und im weiteren Geschäftsverlauf benötigt. Zwar sinkt das Risiko, wenn ein maßgeschneiderter Finanzplan aufgestellt wurde, dennoch können die tatsächlichen Betriebs- und Entwicklungskosten von den vorhergesagten Zahlen abweichen. Genauso kann es vorkommen, dass Deadlines für das Beantragen notwendiger Mittel verpasst werden. Wer zu spät mit der Suche nach zusätzlichem Kapital beginnt oder potenzielle Finanzierungsquellen außer Acht lässt, gerät in die Bredouille. Oder hast du letztere Option gar nicht erst in Betracht gezogen?

Sofortige Maßnahme: Wirf nochmal einen Blick auf deine Kostenstruktur und überlege, wo Betriebskosten eingespart und Ressourcen geschont werden können. Du kannst auch schauen, ob Leasing eine Option für dich wäre: Statt große Anschaffungen sofort zu kaufen, können sie zuerst geliehen und die Rechnung über einen längeren Zeitraum hinweg in Raten beglichen werden.

Langfristige Maßnahme: Führe eine realistische Kapitalbedarfsanalyse durch. Beginne frühzeitig mit der Suche nach zusätzlichem Kapital und erkunde verschiedene Finanzierungsmöglichkeiten abseits klassischer Banken, um deine Liquidität zu sichern. (Mehr dazu online auf www.starting-up.de/geld/finanzplanung.html) Trage Fristen direkt in deinen Kalender ein.

Forderungsmanagement auslagern und Rechnungen dokumentieren

Unzureichendes Kreditmanagement kann zu verspäteten Zahlungen, unbezahlten Rechnungen und letzten Endes zu ernsthaften Cashflow-Problemen führen. Daher ist es unerlässlich, dass du auch für das Forderungsmanagement strukturierte Prozesse etablierst. Dazu gehören unter anderem die rechtzeitige Rechnungsstellung, angemessene Zahlungsbedingungen für die Kundschaft sowie die Überwachung unbeglichener Beträge. Es ist absolut verständlich, wenn es dir zu Beginn der Gründung unangenehm ist, deine Business-Partner*innen auf ausstehende Geldbeträge aufmerksam zu machen, doch genau solche Zahlungsverzüge schmälern die Liquidität deines Unternehmens.

Sofortige Maßnahme: Die Rechnungsfinanzierung, das sogenannte Factoring, verhindert, dass deine Finanzen in Schieflage geraten. Bei diesem Prozess reichst du deine gestellten Rechnungen bei einer dritten Partei ein, welche dir die Zahlungssumme umgehend begleicht und zusätzlichen Ausfallschutz bietet. Das geldgebende Unternehmen setzt sich daraufhin für die Abwicklung der Rechnung mit den Schuldner*innen in Verbindung – sie übernehmen also das sogenannte Forderungsmanagement.

Langfristige Maßnahme: Mit wachsender Größe deines Unternehmens steigt womöglich auch die Anzahl der Rechnungen und damit auch das Risiko von Zahlungsausfällen. Um auf dem aktuellen Stand zu bleiben, kannst du dir beispielsweise eine Buchhaltungssoftware zulegen. Diese kennt sich mit allen wichtigen Regularien aus und die Dokumentation deiner Geldflüsse bleibt tagesaktuell. Je mehr du an repetitiven Prozessen auslagerst, desto stärker kann sich dein Finanzteam auf die Evaluierung und langfristige Organisation dieser konzentrieren.

Planung, Planung, Planung

Egal, ob es um allgemeine Finanzen, das Kapital oder die Kosten geht, du solltest immer darauf achten, dass du klare Strukturen etablierst. Auf dieser Basis lassen sich Liquiditätsengpässe gewöhnlich vorhersehen und eher vermeiden. Hinterfrage außerdem kritisch, ob die großen und kleinen Investitionen tatsächlich notwendig sind. Kommst du zu dem Entschluss, überlege, ob dein Eigenkapital dafür herhalten soll und auch kann oder ob es alternative Finanzierungsmöglichkeiten gibt. Leasing- oder auch Factoring-Unternehmen bieten beispielsweise kosteneffiziente Optionen, um deine eigenen Ressourcen nachhaltig zu schonen. Denke daran, dass finanzielle Transparenz und Vorsicht der Schlüssel zur Sicherung der monetären Gesundheit deines Unternehmens sind. Insbesondere erstgenannte Transparenz kannst du mit den oben genannten Maßnahmen besser garantieren und damit auch zusätzliches Vertrauen bei potenziellen Geldgeber*innen schaffen.

Der Autor Stefan Kempf ist Co-Gründer der aifinyo AG, die als Smart-Billment-Partnerin Tools für Payment, Billing- und Finanzierungs-Angelegenheiten aller Art anbietet.

Wenig Budget und viel zu tun – wie sich bei der Start-up-Gründung sparen lässt

Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Noch bevor die ersten Einkünfte auf dein Konto fließen, warten schon jede Menge Kosten auf dich. Du hast natürlich die Möglichkeit, verschiedene Fördergelder für dich zu beanspruchen. Sie erleichtern dir den Weg ganz nach oben, es gibt aber weitere Optionen.

Da „Kleinvieh“ bekanntlich auch „Mist“ macht, lohnt es sich beispielsweise, Kostenloses auf www.mein-deal.com abzustauben, denn jeder gesparte Euro wandert in dein Start-up. Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Am Anfang steht die Budgetplanung – was hast du und was brauchst du?

Du hast frisch gegründet und natürlich würdest du am liebsten sofort den Senkrechtstarter hinlegen. Die Realität sieht anders aus. du hast kaum Kohle und ständig musst du für irgendwas Geld bezahlen. Gehst du es nicht richtig an, sitzt du schon nach wenigen Monaten auf dem Trockenen.

Bevor du also loslegst und dein Budget unter die Leute bringst, mach dir einen Plan. Gehe dabei nach folgenden Schritten vor:

- Finanzplan Grundlagen: Erstelle eine Liste all deiner Ausgaben und der realistischen Einnahmen. Denke dabei an variable Kosten, halte aber auch die monatlich wiederkehrenden Verpflichtungen fest. Eine genaue Gegenüberstellung hilft dir dabei festzustellen, ob du am Ende des Monats im „Plus“ bist oder ob du ins „Minus“ rutschst.

- Realismus ist wichtig: Zu hoch gesteckte Einnahmeziele oder unterschätzte Ausgaben werden schnell zum Problem. Schätze deine Kosten realistisch ein und denke daran, dass du für ungeplante Ausgaben einen Puffer berücksichtigst. Bei der Gründung deines Start-ups können einmalige Kosten auf dich zukommen, die zu beachten sind.

- Prioritäten setzen: Spartipp Nummer eins ist es, deine Ausgaben zu priorisieren. Reicht das Budget nicht für „alles“, teile Investitionen auf. Sortiere die geplanten Kosten danach, welchen Mehrwert sie für dein Unternehmen bringen. Der Aufbau deiner Unternehmenswebsite fördert dein Wachstum direkt. Ein neuer Tisch ist zwar schick, muss aber nicht zwingend im ersten Monat gekauft werden.

- An Outsourcing denken: Obwohl du am Anfang vieles selbst machen kannst, halte die Option Outsourcing im Hinterkopf. Auch wenn es Geld kostet, ist es manchmal sinnvoll, redundante und schwierige Aufgaben auszulagern. Du hast dadurch mehr Zeit und kannst dein Start-up effizienter vorantreiben.

Diese vier Schritte helfen dir dabei, das Budget am Anfang optimal zu verwalten. Vor allem das Thema Priorisierung ist wichtig, denn sonst läufst du Gefahr, zu viel Geld auf einmal auszugeben. Bedenke, dass du im Idealfall jeden Monat neue Einkünfte verzeichnest, sodass du nicht-priorisierte Investitionen im Verlauf der nächsten Monate immer noch tätigen kannst! Das nachfolgende Video hilft dir dabei, deinen individuellen Finanzplan für dein Start-up zu erstellen:

Rudy: erster dt. Crypto-Robo-Advisor will Kryptomarkt revolutionieren

Der Kryptomarkt stellt viele Privatanleger*innen aufgrund seiner Volatilität, Intransparenz und Komplexität vor große Herausforderungen. Das wollen Philipp Schulden und Thomas Faber mit Rudy ändern.

Um den Krypromarkt für Jedermann zugänglich zu machen, haben Philipp Schulden und Thomas Faber, zwei ehemalige Studenten von Prof. Philipp Sandner (Gründer des Frankfurt School Blockchain Center FSBC), den ersten deutschen Crypto-Robo-Advisor Rudy entwickelt. Um die Investments ihrer Nutzer*innen abzusichern, verfügt Rudy über zwei vollautomatische Anlagestrategien: die „Growth-Strategien“ und die „Steady-Strategien“: Die „Growth-Strategien“ setzen wie bei herkömmlichen Krypto-Börsen auf Preissteigerungen von Krypto-Werten wie beispielsweise Bitcoin und Ethereum. Die „Steady-Strategien“ hingegen konzentrieren sich darauf, kontinuierliches Einkommen zu erzielen, unabhängig von den Schwankungen der Kryptowährungskurse. Dies geschieht, indem die Nutzer dem Kryptowährungsmarkt Liquidität bereitstellen. Zum Beispiel können sie Zinsen verdienen, indem sie Kryptowährungen verleihen, oder sie können Gebühren verdienen, indem sie Kryptowährungen für den Handel zur Verfügung stellen.

Rudys „Steady-Strategien“ bieten gegenüber den „Growth-Strategien“ eine höhere Sicherheit, da sie nicht allein auf Kurssteigerungen setzen. Philipp Schulden, Co-Founder von Rudy, sagt: „Statt nur auf steigende Kurse zu hoffen, können die Nutzer von Rudy zudem Geld verdienen, indem sie den Krypto-Märkten risiko-optimiert Liquidität bereitstellen. Die Risiken der Anleger werden dank der Doppelstrategie besser verteilt.“

Den Risiken proaktiv begegnen

Um ein erhöhtes Maß an Sicherheit zu gewährleisten, sind die „Steady-Strategien“ nicht nur gegen die Unwägbarkeiten volatiler Märkte, sondern auch gegen systemische Risiken wie bspw. Hackerangriffe auf Smart Contracts abgesichert. Smart Contracts sind automatisierte Vertragsprotokolle auf der Blockchain, die definierte Aktionen ausführen, sobald vorher festgelegte Bedingungen erfüllt sind. Rudys Sicherheitssysteme sind nach eigenen Angaben so konzipiert, dass sie proaktiv auf Anomalien (z.B. Hackerangriffe) reagieren und die Anlagen der Kund*innen umgehend sichern.

Individuelle Risikoprofile der Nutzer*innen

Die Nutzer*innen können entscheiden, wie sicher oder risikofreudig sie ihr Geld auf Rudy investieren möchten, indem sie ihr Risikoprofil innerhalb weniger Minuten mittels eines Fragebogens konfigurieren. Je nach Risikopräferenz stellt Rudy dann ein personalisiertes, risikooptimiertes Portfolio aus den sicheren „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ zusammen. Die „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ werden dann laufend und voll-automatisiert optimiert und den Marktentwicklungen angepasst.

Hochliquide Investitionen

Die Anleger*innen können ihre Investitionen jederzeit wieder in Euro umwandeln. Sie verfügen stets über das Eigentum an den Vermögenswerten, welche von einem BaFin-regulierten Drittverwahrungsstelle verwaltet werden. So müssen sie sich nicht sorgen, beispielsweise ihren Wallet-Schlüssel zu verlieren. Investor*innen behalten die volle Kontrolle über ihre Investments, während Rudy automatisch und kontinuierlich das Portfolio im Einklang mit der vom Kunden bzw. der Kundin gewählten Investment-Strategie anpasst, ohne dass der Kunde bzw. die Kundin selbst aktiv werden muss.

Warteliste für den Start 2024 veröffentlicht

Interessent*innen können sich jab sofort für Rudy anmelden, um den Start Anfang 2024 nicht zu verpassen. Meldet man sich auf der Warteliste an, wird man mit drei Monaten gebührenfreiem Investieren belohnt. Sollten noch zwei weitere Kund*innen geworben werden, kann man sogar ein ganzes Jahr lang kostenfrei investieren. Zusätzlich steht Lehrmaterial gratis zur Verfügung.

Angel Invest: Super Angel Investing erobert Europa

Wie namhafte Start-up-Pioniere aus Deutschland und den USA mit Angel Invest die Frühphasenfinanzierung von Start-ups revolutionieren und ein europäisches Super-Angels-Netzwerk aufbauen wollen.

Der europäische Kapitalmarkt wird um eine neue, innovative Investment-Möglichkeit bereichert. Eine Gruppe um die Angel-Investoren Jens Lapinski und Jag Singh hat nach vielen erfolgreichen Start-up-Deals ehrgeizige Pläne: Mit Angel Invest wollen sie ein riesiges europäisches Netzwerk aus Super Angels schaffen und Frühphasen-Investments in Tech-Gründungen als neue Assetklasse etablieren.

Lapinski war zuvor unter anderem Managing Director beim globalen Start-up-Accelerator Techstars, für den er das Deutschland-Büro aufgebaut und in 40 Gründungen investiert hat, in die insgesamt mehr als 200 Millionen Dollar geflossen sind. Singh war zunächst als Politikberater, unter anderem für Hillary Clinton, tätig und hat mittlerweile in mehr als 150 Start-ups (davon 40 für Techstars) investiert.

Angel Invest: den „1-von-10“-Mythos der Startup-Investments umdrehen

Das Erfolgsrezept, das Lapinski, Singh und die Partner von Angel Invest verfolgen: Aus einer immensen Zahl an Investments – geplant sind mehr als 600 Start-up-Beteiligungen in den kommenden sechs Jahren – sollen durch intensives Coaching ausgewählte Unicorn- Kandidat*innen in einen Fonds eingebracht werden, an dem sich vermögende Privatanleger*innen und institutionelle Investor*innen beteiligen können.

Der Schwerpunkt von Angel Invest liegt – neben der extrem hohen Zahl an Frühphasen- Investments – vor allem auf einem intensiven Coaching. Im ersten Schritt finanziert Angel Invest die Gründer*innen mit Summen von bis zu 100.000 Euro und erhält dafür ein bis drei Prozent der Unternehmensanteile. Ein Angel-Investor coacht die Gründer*innen intensiv, um das Unternehmen fit für die folgenden Wachstumsphasen zu machen und um das tatsächliche Potenzial der Idee noch genauer beurteilen zu können.

Bislang konnte Angel Invest nach eigenen Angaben 60 Prozent der Start-ups, die sie in der Frühphase beim Proof of Concept unterstützte, innerhalb von zwei Jahren zu einer Series-A-Finanzierung verhelfen und damit in die Wachstumsphase bringen. Gleichzeitig liegen die typischerweise hohen Ausfallquoten im Frühphasen-Bereich aufgrund des aktiven Coachings bei Angel Invest deutlich niedriger: Von den Unternehmen, die seit mehr als einem Jahr im Portfolio sind, haben es weniger als zehn Prozent nicht geschafft.

Value-add-Partner für andere Kapitalgeber*innen

Als Konkurrent zu Venture-Capital-Investoren sieht sich Angel Invest nicht, sondern eher als zusätzlicher Value-add-Partner für andere Kapitalgeber*innen, der mit intensivem Coaching junge Start-ups besser durch die ersten Schritte ihrer Unternehmensentwicklung führt. Angel Invest kooperiert intensiv mit VCs, die als Co-Investor*innen die Dynamik der Start-ups beschleunigen.

„Wir kennen die Investment-Community in Europa sehr, sehr gut. Von den ersten 39 Start- ups, in die wir investiert haben, haben 35 signifikante Folgeinvestitionen in Höhe von mindestens zehn Millionen Euro aufgenommen“, sagt Jens Lapinski. „Investoren des Fonds I haben bereits 30% ihres Investments zurückbekommen und der Wert des Fonds ist durch erfolgreiche Exits 4.5x höher als die Investments“.

Erfolgreiche Start-ups des 2018 gegründeten Angel-Fonds sind zum Beispiel Coachhub, Rasa, Everphone, Impala, Usercentrics und Lemon Markets. „Der erste, der sich zu uns bekannt hat, war Jens Lapinski von Angel Invest“, sagt Max Linden, Mitgründer von Lemon Markets. „Das hat uns geholfen. Nach dem ersten ‚Ja‘ haben wir zusammen die weitere Finanzierung gestemmt.“ Lemon Markets konnte mittlerweile 16 Millionen Euro einsammeln.

In die bisherigen Fonds von Angel Invest haben zu 75 Prozent vermögende Privatanleger*innen mit Vermögenswerten von mehr als fünf Million Euro (High-Net-Worth-Individuals) sowie Family Offices investiert. Von institutionellen Investor*innen kamen 25 Prozent. Bei den künftigen Fonds-Generationen wird sich das Verhältnis aufgrund der zunehmenden Größe der Fonds deutlich verschieben. Erwartet wird, dass auf institutionelle Investoren etwa 60 Prozent des Fondsvolumen entfallen werden.

Warum ist Super Angel Investing eine eigene Anlageklasse?

Super Angel Investing setzt darauf, in eine besonders große Anzahl von jungen Start-ups schon in der Frühphase zu investieren. Rund um das Super Angel Investing entsteht ein extrem großes Netzwerk aus Gründer*innen und Investor*innen sowie eine extrem intensive Vernetzung mit der Start-up-Szene. Dadurch erfahren die Angel-Investor*innen sehr früh und umfangreich von neuen Gründungsideen und Gründungen.

Die große Anzahl der Investments sichert Skalen- und Lerneffekte innerhalb des Angel- Netzwerks. Die Start-ups werden vornehmlich nach dem Potenzial ihrer Idee und dem Ehrgeiz der Gründer*innen ausgewählt. Idealerweise ist eine Wachstumsstory bis zum Unicorn vorstellbar. Schwachstellen im Gründungsteam oder im Konzept werden durch die enge Betreuung von Angel Investor*innen frühzeitig erkannt und behoben.

In den USA gibt es bereits aktive Angel-Fonds. Y-Combinator und Techstars sind die bekanntesten. Y-Combinator hat bereits in 4.000 Start-ups investiert, darunter zum Beispiel Airbnb, Stripe, Dropbox und Twitch. In Europa war diese Investment-Form bislang in institutionalisierter Form kaum angekommen.

Kredite für Selbständige: Das sollte beachtet werden

Selbständige stehen oft vor einer besonderen Herausforderung, wenn es darum geht, einen Kredit aufzunehmen. Der Grund? Banken und Kreditinstitute sehen die finanzielle Situation von Selbständigen häufig als volatil oder unvorhersehbar an. Dieses oft zutreffende Bild von unregelmäßigen Einnahmen, fehlenden Arbeitsverträgen oder gar der Abhängigkeit von wenigen Großkunden kann die Kreditvergabe erschweren. Sie als Unternehmer oder Freiberufler müssen deshalb Ihre Kreditwürdigkeit besonders unterstreichen und das Vertrauen der Bank gewinnen. Im folgenden Artikel erfahren Sie, worauf Sie dabei achten sollten und wie Sie Ihre Chancen auf einen Kredit für Selbständige erhöhen können.

Die Eigenheiten von Selbständigen

Selbständige und Freiberufler schätzen ihre berufliche Autonomie. Diese Unabhängigkeit ermöglicht ihnen eine flexible Arbeitsgestaltung und die Wahl ihrer Geschäftspartner. Doch genau diese Ungebundenheit kann bei der Beantragung eines Kredits zu Hürden führen. Laut der Finanzexperten von Finanzradar sind das die wesentlichen Ursachen:

1. Schwankendes Einkommen: Wer eigenverantwortlich arbeitet, erlebt oft monatliche Einkommensunterschiede. Dieses variable Einkommen ist Banken wohlbekannt, und aus ihrer Sicht kann es die Wahrscheinlichkeit von Zahlungsausfällen oder -verzögerungen erhöhen.

2. Mangelnde Einkommensgarantie: Im Gegensatz zu festangestellten Arbeitnehmern betrachten Kreditinstitute das Einkommen von Selbstständigen und Freiberuflern weniger als feste Sicherheit. Daher müssen diese oft zusätzliche Garantien oder Sicherheiten bieten.

3. Branchenabhängige Bedenken: Die Branche, in der Sie tätig sind, kann Ihre Kreditaussichten beeinflussen. So könnten beispielsweise Baugewerbetreibende aufgrund branchenspezifischer Risiken auf größere Hürden stoßen als freiberufliche Softwareentwickler.

4. Geschäftserfahrung zählt: Insbesondere für diejenigen, die erst kürzlich den Sprung in die Selbständigkeit gewagt haben, kann es herausfordernd sein, Kreditgeber zu überzeugen. Ohne umfangreiche Geschäftsdokumentation fällt es Finanzinstituten schwer, den langfristigen Erfolg und die finanzielle Stabilität einzuschätzen.

Trotz dieser spezifischen Hindernisse sollten Sie sich nicht entmutigen lassen. Mit strategischer Vorbereitung und der richtigen Herangehensweise können Sie Ihre finanziellen Ambitionen als Selbstständiger oder Freiberufler verwirklichen.

Diese Faktoren gilt es bei der Kreditsuche für Selbständige zu berücksichtigen

Wenn Sie als Selbständiger auf der Suche nach einem Kredit sind, gibt es einige Aspekte, die Sie berücksichtigen sollten:

- Bonitätsprüfung

- Zinsen und Gebühren

- Laufzeit und Flexibilität

- Vollständigkeit und Aktualität der Unterlagen

- Sicherheiten bereitstellen

Banken und Kreditinstitute bewerten Ihre Bonität, um das Risiko eines Kreditausfalls zu beurteilen. Daher sollten Sie sich mit den Kriterien vertraut machen, nach denen diese Bewertung erfolgt. Eine positive Bonität erhöht Ihre Chancen auf einen Kredit zu günstigen Konditionen. Falls Ihre Bonität nicht optimal ist, können Sie Maßnahmen ergreifen, um diese zu verbessern. Dies kann beispielsweise durch die Vorlage aktueller Geschäftszahlen oder positiver Kundenbewertungen geschehen.

Bei der Suche nach einem Kredit für Selbständige werden Sie auf unterschiedliche Zinssätze und Gebührenmodelle stoßen. Nehmen Sie sich die Zeit, diese genau zu vergleichen. Ein vermeintlich günstiger Kredit kann durch hohe Bearbeitungsgebühren oder versteckte Kosten schnell teurer werden als erwartet. Überlegen Sie außerdem, wie lange Sie den Kredit benötigen und wie flexibel Sie bei der Rückzahlung sein möchten. Einige Kredite bieten die Möglichkeit für vorzeitige Rückzahlungen ohne zusätzliche Kosten oder flexible Zahlungspausen im Falle von Liquiditätsengpässen.

Für eine transparente Darstellung Ihrer wirtschaftlichen Lage gegenüber der Bank sollten Sie umfassende und aktuelle Geschäftsunterlagen bereithalten. Zum Gespräch in der Bankfiliale empfiehlt es sich, die Einkommenssteuerbescheide der letzten drei Jahre, eine ausführliche Gewinn- und Verlustrechnung, einen Überblick über Ihre aktuellen Schulden sowie die jüngste betriebswirtschaftliche Auswertung (BWA) mitzubringen.

Da bei einem Kredit für Selbstständige Ihr Einkommen nicht als Garantie dient, wäre es ratsam, der Bank alternative Sicherheiten zu präsentieren. Hierzu könnten Immobilien oder eine Risikolebensversicherung gehören. Mit diesen zusätzlichen Absicherungen sind Banken in der Regel eher geneigt, Ihren Wünschen entgegenzukommen und günstigere Zinssätze zu bieten. Sie sorgen dafür, dass die Bank bei unvorhergesehenen Zahlungsschwierigkeiten, sei es durch Krankheit, Tod oder Geschäftsaufgabe, ihre Forderungen dennoch beglichen bekommt.

Welche Kreditarten stehen Selbständigen zur Verfügung?

Selbständige und Freiberufler können sowohl Kredite für private Anliegen als auch für geschäftliche Belange in Anspruch nehmen. Der Hauptunterschied zwischen diesen Kreditarten liegt in ihrem Verwendungszweck.

Darlehen für persönliche Anliegen

Selbständige und Freiberufler sind mehr als nur ihre berufliche Tätigkeit. Wie jeder Mensch verfolgen sie individuelle Träume und Ambitionen, ob es nun das moderne Auto, eine topaktuelle Musikanlage oder stilsichere Einrichtung für das Eigenheim ist. Für solche Vorhaben kann ein privater Ratenkredit die ideale Lösung sein.

Wenn Sie als Selbständiger oder Freiberufler über einen privaten Kredit nachdenken, stehen Ihnen grundsätzlich zwei Optionen zur Verfügung. Sie können entweder einen flexiblen Kredit wählen, der Ihnen volle Verfügungsfreiheit bietet, oder sich für einen zweckgebundenen Kredit entscheiden, beispielsweise für den Autokauf. Zweckgebundene Kredite bieten häufig vorteilhaftere Zinsen, da sie durch den Wert des erworbenen Gegenstands - in diesem Beispiel das Auto - gesichert sind. Bei Zahlungsschwierigkeiten könnte die Bank den finanzierten Artikel veräußern, um den Kredit zu kompensieren.

Auf der anderen Seite sind Kredite zur freien Verwendung in der Regel zinstechnisch etwas kostspieliger, da sie nicht durch einen konkreten Wert gesichert sind. Es ist zu beachten, dass die Zinsen für Selbständige und Freiberufler tendenziell etwas höher ausfallen können, unabhängig von der Kreditart. Falls der Erwerb eines Eigenheims auf Ihrer Wunschliste steht: Selbständige haben durchaus die Option einer Baufinanzierung. Aufgrund des unregelmäßigen Einkommens kann dies jedoch komplexer sein als für regulär Angestellte, wobei spezielle Kriterien erfüllt werden müssen.

Darlehen für geschäftliche Anliegen

Im Geschäftskreditbereich gibt es zwei dominante Typen:

- den Betriebsmittelkredit

- den Investitionskredit

Der Betriebsmittelkredit dient hauptsächlich zur Finanzierung von alltäglichen Geschäftsausgaben wie dem Kauf von Waren oder der Überbrückung finanzieller Kurzzeitschwankungen. Er bietet Freiberuflern und Selbständigen auch die Flexibilität, ihren Kunden Zahlungsaufschübe zu gewähren. Mit dem von der Bank bereitgestellten Geld können Sie so Ihre laufenden Kosten decken, auch wenn Ihre Kunden noch nicht gezahlt haben. Ein möglicher Nachteil dieses Kredits sind jedoch die Zinssätze, die bei größeren Summen mitunter recht hoch sein können, da keine konkrete Sachwertabsicherung hinterlegt ist.

Der Investitionskredit hingegen wird genutzt, um längerfristige Anschaffungen wie Maschinen, Firmenfahrzeuge oder Produktionsanlagen zu finanzieren. Er unterstützt Unternehmen dabei, zu wachsen und sich weiterzuentwickeln. Da solche Kredite in der Regel durch den materiellen Wert der erworbenen Güter abgesichert sind, sind die Zinssätze in der Regel günstiger als bei Betriebsmittelkrediten.

Alternativen zu traditionellen Bankkrediten für Selbständige

In der heutigen Zeit haben Selbständige eine Vielzahl von Finanzierungsoptionen zur Verfügung, die über die klassischen Bankkredite hinausgehen. Diese Alternativen bieten oft mehr Flexibilität und können besser auf die spezifischen Bedürfnisse von Selbständigen zugeschnitten sein.

1. Peer-to-Peer-Kredite (P2P-Kredite): Online-Plattformen verbinden Kreditnehmer direkt mit privaten Investoren. Als Selbständiger legen Sie Ihren Kreditbedarf und den Verwendungszweck dar. Interessierte Investoren bieten dann Geld zu festgelegten Konditionen an. Dabei profitieren Sie von oft günstigeren Zinsen und schnelleren Entscheidungsprozessen.

2. Crowdinvesting: Hier investiert eine Menge von Menschen kleine Beträge in Ihr Geschäft im Austausch für eine Beteiligung oder einen festen Zinssatz. Dies eignet sich besonders für innovative Geschäftsideen oder Projekte, die auf eine breite Unterstützung aus der Community abzielen.

3. Mikrokredite: Diese kleineren Kredite werden oft von spezialisierten Instituten oder gemeinnützigen Organisationen vergeben. Sie richten sich speziell an Gründer und Selbständige, die Schwierigkeiten haben, einen traditionellen Bankkredit zu erhalten.

4. Kredit von Online-Direktbanken: Einige Direktbanken bieten spezielle Kredite für Selbständige an. Ohne Filialnetz können diese Banken oft bessere Konditionen bieten und den Prozess dank Digitalisierung beschleunigen.

Fazit

Die Entscheidung, als Selbständiger einen Kredit aufzunehmen, bringt viele Überlegungen und Herausforderungen mit sich. Dabei steht im Vordergrund, wie Banken Ihre Bonität bewerten und welche Kreditform am besten zu Ihren individuellen Bedürfnissen passt. Eine gut durchdachte Finanzierungsentscheidung unterstützt Sie effektiv in Ihrer Selbständigkeit und ermöglicht es Ihnen, Ihre unternehmerischen Ziele zu erreichen.

Kauf von lukrativen Webseiten als alternative Investmentmöglichkeit

Warum der Kauf von lukrativen Webseiten die beste alternative Investmentmöglichkeit sein kann. Ein Interview mit Andreas Malkow.

Im heutigen Interview sprechen wir mit Andreas Malkow, Geschäftsführer von MLK Digital und Gründer von zahlreichen Online-Projekten. Andreas hat sich auf Investitionen in Webseiten spezialisiert und gibt uns Einblicke in die Vorteile dieses alternativen Investments. Erfahre, warum der Kauf von lukrativen Webseiten eine attraktive Anlagemöglichkeit darstellt und wie du damit erfolgreich sein kannst.

Starting-up.de: Andreas, vielen Dank, dass du dir die Zeit genommen hast, um mit uns zu sprechen. Könntest du uns einen Überblick über deine Erfahrungen im Bereich der Webseiten-Investitionen geben?

Andreas Malkow: Gerne. Ich habe vor einigen Jahren angefangen, klassische Nischenseiten aufzubauen und schließlich in Webseiten zu investieren. Seitdem habe ich zahlreiche Online-Projekte ins Leben gerufen und entwickelt. In dieser Zeit habe ich gesehen, wie Webseiten-Investitionen hervorragende Renditen und passive Einkommensströme bieten können. Ich habe mich darauf spezialisiert, lukrative Webseiten zu identifizieren, zu optimieren und zu vermarkten, um das volle Potenzial dieser Anlageklasse auszuschöpfen.

Starting-up.de: Warum hältst du den Kauf von profitablen Webseiten für die beste alternative Investmentmöglichkeit?

Andreas Malkow: Neben den gängigen Anlagemöglichkeiten und den verbreiteten alternativen Investmentmöglichkeiten (auf die wir ausführlich auf unserer Webseite Seltenundteuer.de eingehen) wird das Investment in profitable Webseiten selten thematisiert, da es für viele ein Buch mit sieben Siegeln darstellt. Doch es gibt mehrere Gründe, warum ich Webseiten-Investitionen als eine der besten alternativen Anlagemöglichkeiten betrachte:

- Passive Einkommensströme: Im Gegensatz zu traditionellen Investitionen bieten Webseiten die Möglichkeit, ein passives Einkommen durch Werbeeinnahmen, Partnerprogramme oder den Verkauf von Produkten und Dienstleistungen zu generieren. Dies ist besonders attraktiv für Anleger, die nach einer zusätzlichen Einkommensquelle suchen.

- Hohe Renditen: Webseiten können im Vergleich zu anderen Anlageformen hohe Renditen bieten. Erfolgreiche Webseiten können innerhalb kurzer Zeit einen hohen ROI (Return on Investment) erzielen, wenn sie gut optimiert und vermarktet werden.

- Skalierbarkeit: Im Gegensatz zu physischen Geschäften sind Webseiten leicht skalierbar. Mit der richtigen Strategie und den richtigen Ressourcen können Sie Ihre Webpräsenz schnell ausbauen und Ihre Einnahmen steigern.

- Flexibilität: Webseiten-Investitionen bieten ein hohes Maß an Flexibilität. Anleger können verschiedene Nischen und Geschäftsmodelle erkunden, um diejenigen zu finden, die am besten zu ihren Zielen und Interessen passen.

- Geringe Einstiegskosten: Im Vergleich zu anderen Investitionsmöglichkeiten sind die Einstiegskosten für den Kauf einer Webseite oft relativ niedrig. Sie können entweder eine bestehende Webseite erwerben oder eine neue Webseite erstellen und von Grund auf aufbauen.

- Langfristige Wertsteigerung: Gut optimierte und geführte Webseiten können im Laufe der Zeit an Wert gewinnen, ähnlich wie Immobilien. Durch kontinuierliche Verbesserungen und Anpassungen an die sich ändernde Online-Landschaft können Sie Ihre Webseite zukunftssicher machen und ihren Wert steigern.

Starting-up.de: Was sind die wichtigsten Faktoren, die Anleger beachten sollten, wenn sie in Webseiten investieren möchten?

Andreas Malkow: Hier sind einige Schlüsselfaktoren, die Anleger berücksichtigen sollten:

- Nischenwahl: Die Auswahl der richtigen Nische ist entscheidend für den Erfolg Ihrer Webseite. Es ist wichtig, eine Nische zu finden, die profitabel ist, aber auch zu Ihren Interessen und Fachkenntnissen passt.

- SEO und Content-Marketing: Um den Traffic und die Sichtbarkeit Ihrer Webseite zu erhöhen, sollten Sie sich auf effektive SEO-Strategien und qualitativ hochwertige Inhalte konzentrieren. Zusammenarbeit mit SEO-Experten und Content-Produzenten kann hier sehr hilfreich sein.

- Monetarisierung: Überlegen Sie sich verschiedene Monetarisierungsstrategien, wie z.B. Werbung, Affiliate-Partnerschaften oder den Verkauf von Produkten und Dienstleistungen, um die bestmöglichen Einnahmequellen für Ihre Webseite zu finden.

- Langfristige Perspektive: Webseiten-Investitionen sind keine schnellen Gewinne. Es ist wichtig, langfristig zu planen und in die kontinuierliche Verbesserung und Wartung Ihrer Webseite zu investieren, um ihren Wert im Laufe der Zeit zu steigern.

Starting-up.de: Welche Ressourcen und Tools empfiehlst du Anlegern, die in Webseiten investieren möchten?

Andreas Malkow: Ich kann gar nicht genug betonen, wie wichtig es ist, die richtigen Ressourcen und Tools zu nutzen, um den Erfolg Ihrer Webseiten-Investitionen zu maximieren. In der heutigen datengetriebenen Welt ist es unerlässlich, fundierte Entscheidungen auf der Grundlage von soliden Daten und Analysen zu treffen, anstatt sich auf Intuition oder Emotionen zu verlassen. Hier sind einige der wichtigsten Tools und Ressourcen, die ich jedem empfehlen würde, der in Webseiten investieren möchte:

- Ahrefs und SEMrush: Diese Tools bieten umfangreiche SEO- und Keyword-Analysen, die Ihnen helfen können, Ihre Webseite zu optimieren und den Wettbewerb in Ihrer Nische zu überwachen.

- Google Analytics: Dieses kostenlose Tool bietet wertvolle Einblicke in den Traffic Ihrer Webseite und hilft Ihnen, die Leistung Ihrer Webseite im Laufe der Zeit zu verfolgen und zu verbessern.

- Flippa und Empire Flippers: Diese Plattformen sind spezialisiert auf den Kauf und Verkauf von Webseiten und können Ihnen helfen, lukrative Investitionsmöglichkeiten zu finden.

- WordPress: Dieses Content-Management-System ist benutzerfreundlich und bietet eine große Auswahl an Plugins und Themes, um Ihre Webseite individuell zu gestalten und zu optimieren.

Starting-up.de: Vielen Dank, Andreas, für deine Zeit und die wertvollen Einblicke. Wir wünschen dir weiterhin viel Erfolg bei deinen Webseiten-Investitionen.

Wir hoffen, dass euch dieses Interview mit Andreas Malkow einen Einblick in die spannende Welt der Webseiten-Investitionen gegeben und euch dazu inspiriert hat, diese alternative Anlageklasse selbst zu erkunden.

Finanzielle Vorsorge für Selbständige: Die Kosten einer Berufsunfähigkeitsversicherung im Blick

Die finanzielle Vorsorge und Sicherheit im Falle von unvorhersehbaren Ereignissen wie Krankheit oder Unfall ist für jeden Einzelnen von großer Bedeutung. Doch für Selbständige und Freiberufler erhält diese Thematik eine noch höhere Relevanz, da sie nicht auf den Schutz durch einen Arbeitgeber oder gesetzliche Vorsorgeleistungen bauen können. In diesem Zusammenhang ist die Berufsunfähigkeitsversicherung (BU) ein essenzieller Baustein, der jedoch mit Kosten verbunden ist. Aber welche Kosten kommen auf Selbständige zu und wie können sie diese in ihre finanzielle Planung einbinden? Das wollen wir in diesem Artikel erörtern.

Bedeutung der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung hat für Selbständige eine besondere Bedeutung, weil sie in vielen Fällen die einzige Absicherung gegen das finanzielle Risiko der Berufsunfähigkeit darstellt. Bei Angestellten springt in der Regel die gesetzliche Rentenversicherung ein, wenn sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten können. Selbständige hingegen sind in der Regel nicht gesetzlich rentenversichert und erhalten daher keine Berufsunfähigkeitsrente. Deshalb ist es für sie besonders wichtig, sich privat gegen das Risiko der Berufsunfähigkeit abzusichern. Im Fall der Fälle ermöglicht die Berufsunfähigkeitsversicherung, den gewohnten Lebensstandard aufrechtzuerhalten und finanzielle Engpässe zu vermeiden.

Kostenfaktoren der Berufsunfähigkeitsversicherung

Die Kosten einer BU hängen von verschiedenen Faktoren ab. Dazu zählen das Eintrittsalter, der Gesundheitszustand, die Berufsgruppe und die Höhe der gewünschten monatlichen Rente. Im Durchschnitt kann man mit Kosten zwischen 50 und 200 Euro pro Monat rechnen.

Eintrittsalter und Gesundheitszustand

Je jünger und gesünder man bei Vertragsabschluss ist, desto günstiger sind die Beiträge. Vor Vertragsabschluss ist eine Gesundheitsprüfung notwendig. Bestehende Krankheiten können zu Risikozuschlägen führen oder im schlimmsten Fall zur Ablehnung des Antrags.

Berufsgruppe

Auch die Berufsgruppe spielt eine Rolle bei der Kostenberechnung. Risikoreichere Berufe, wie Handwerker oder Künstler, müssen mit höheren Beiträgen rechnen als zum Beispiel Büroangestellte.

Höhe der monatlichen Rente

Die Höhe der monatlichen Rente, die man im Leistungsfall erhalten möchte, beeinflusst die Kosten stark. Eine höhere Rente bedeutet auch höhere Beiträge. Es ist ratsam, die Rente so zu wählen, dass sie den Lebensunterhalt im Falle einer Berufsunfähigkeit deckt.

Auswahl des richtigen Tarifs

Es ist empfehlenswert, mehrere Angebote einzuholen und die Tarife genau zu vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen und Bedingungen.

Leistungen

Stellen Sie sicher, dass der Versicherer bereits bei einer 50%igen Berufsunfähigkeit leistet. Einige Anbieter zahlen erst bei einer höheren Berufsunfähigkeit. Darüber hinaus sollten Sie prüfen, ob die Versicherung auch dann leistet, wenn Sie aufgrund gesundheitlicher Einschränkungen gezwungen sind, in einem anderen Beruf zu arbeiten, der weit unterhalb Ihres bisherigen Einkommens liegt. Einige Tarife beinhalten auch eine Dynamik, das heißt, die Berufsunfähigkeitsrente erhöht sich jährlich um einen bestimmten Prozentsatz, um die Inflation auszugleichen.

Bedingungen

Prüfen Sie die Bedingungen für die Nachversicherungsgarantie. Diese ermöglicht es Ihnen, den Versicherungsschutz bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Erhöhung des Einkommens) ohne erneute Gesundheitsprüfung zu erhöhen.

Schlussfolgerung

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Selbständige. Trotz der Kosten ist sie eine lohnende Investition in die eigene finanzielle Sicherheit. Dabei sollte man verschiedene Angebote vergleichen und sowohl die Kosten als auch die Leistungen und Bedingungen im Blick behalten. Denn eine gute Absicherung ist mehr wert als der rein finanzielle Aspekt. Sie gibt das beruhigende Gefühl, im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

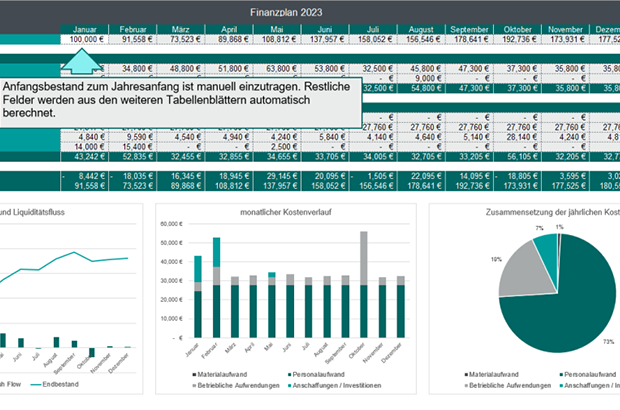

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Innovative Technologien im Öl Trading

Auf den Finanzmärkten der Welt werden gegenwärtig nicht nur Unternehmensaktien gehandelt, sondern auch viele andere Finanzprodukte. Rohstoffe wie Öl zählen dabei zu den wichtigsten Anlagemöglichkeiten der heutigen Zeit, täglich werden Milliarden US-Dollar investiert, um die Öl-Aktien zu handeln. Erfahrene Öl-Trader setzen dabei auf fortgeschrittene Technologien, mit denen die Trends auf dem Markt analysiert und bessere Vorhersagen getroffen werden können. Welche innovativen Technologien dabei zum Einsatz kommen, haben wir uns genauer angesehen!

Tools für das Öl Trading

Um am Handel mit Rohstoffen wie Öl, Erdgas oder anderen Erdölderivate teilzunehmen, stehen Investoren verschiedene Trading-Plattformen im Netz zur Verfügung. Hier können Anleger innerhalb weniger Minuten Deals abschließen und ihre Anlagewerte jederzeit im Blick behalten. Unter den Rohstoffen ist Erdöl das wichtigste Produkt, das auf den Finanzmärkten gehandelt wird, da es nicht nur zur Herstellung von Treibstoff für verschiedenste Transportmittel genutzt wird, sondern auch als wichtiges Heizmittel und zur Erzeugung von Kunststoffen, Asphalt und anderen Materialien herangezogen wird. Aus diesem Grund wird Öl Trading mittlerweile bei zahlreichen Online Börsen ermöglicht und hat als meistgehandelter Rohstoff eine besonders hohe Liquidität am Markt. Um einen Überblick über den Markt zu erlangen und aktuelle Trends aktiv verfolgen zu können, stehen außerdem Echtzeit-Überwachungstools bereit, die Nutzer von Trading-Plattformen oftmals kostenlos zur Verfügung gestellt werden. Hier lassen sich aktuelle Veränderungen der Preise und des Handelsvolumens beobachten, sowie wirtschaftliche oder politische Faktoren, die einen Einfluss auf den Kurs haben können. Die Analyse wird durch automatische Trading-Algorithmen unterstützt, die bei den Kauf- oder Verkaufsentscheidungen helfen. Sie erkennen Markttrends, Signale zum Kaufen oder Verkaufen und beziehen sich dabei immer auch auf bekannte Muster, die bereits in der Vergangenheit beobachtet werden konnten.

Technologien zur Datenanalyse

Viele Signale auf dem Markt lassen sich von Tradern nicht einfach mit dem freien Auge erkennen. Stattdessen kommen hier Tools zur Datenanalyse zum Einsatz, die deutlich einfacher Markttrends erkennen und Trading-Möglichkeiten aufzeigen können. Gleichzeitig werden dabei auch mögliche Risiken aufgezeigt. Der Ölpreis steigt und fällt mit der Nachfrage und wird stark durch wirtschaftliche und politische Faktoren beeinflusst. Deshalb wird beim Öl Trading oftmals mit CFDs gehandelt, bei denen Investoren nicht den eigentlichen Wert besitzen, sondern auf die steigenden oder fallenden Preise spekulieren. Somit können Trader auch bei einem Preisabfall gute Zahlen schreiben. Um die Ergebnisse der Datenanalyse besser zu verstehen, helfen Visualisierungstools, mit denen die Markttrends und Muster übersichtlich dargestellt werden können. Um nicht nur Vergangenes zu analysieren, sondern auch möglichst realistische Prognosen für die Zukunft abzugeben, werden außerdem Algorithmen zum Maschinellen Lernen eingesetzt. Damit können bekannte Muster auf den zukünftigen Markt umgelegt werden.

Zukünftige Trends im Öl Trading

Da es sich bei Öl um einen der wichtigsten Rohstoffe auf den Finanzmärkten handelt, werden sich Tools für das Öl Trading auch in Zukunft rasant weiterentwickeln. So wird z. B. der Einsatz von Blockchain-Technologien wie Kryptowährungen immer wichtiger werden. Während man derzeit noch bei vielen Plattformen nicht die Möglichkeit hat, Aktien, CFDs und andere Finanzprodukte in Verbindung mit Öl mit Kryptowährungen zu bezahlen, könnte dies in Zukunft ganz anders aussehen. Auch das Internet der Dinge spielt auf dem Markt der Zukunft eine größere Rolle. Die Kommunikation verschiedener Tools untereinander wird Marktanalysen noch aufschlussreicher machen und bei Kauf- und Verkaufsentscheidungen effektiv unterstützen. Natürlich stehen dem Ölmarkt auch einige Herausforderungen bevor. Die fortschreitende Umstellung auf alternative Energiequellen und die Volatilität des Ölpreises wird neue technologische Innovationen benötigen, um Risiken beim Trading besser handhaben zu können. Dabei punktet vor allem Online Trading, denn hier haben Anleger Zugriff auf die internationalen Märkte und eine hohe Transparenz kombiniert mit niedrigen Transaktionskosten.

Der Handel mit Öl ist ein komplexer und volatiler Markt, auf dem hochmoderne und innovative Technologien benötigt werden, um Risiken zu minimieren und möglichst hohe Profite zu machen. Aus diesem Grund setzen Öl Trader auf Trading-Tools, Datenanalyse und automatisierte Algorithmen, die bei den Handelsentscheidungen unterstützen. Der Markt entwickelt sich laufend weiter und so werden auch hilfreiche Tools stetig aktualisiert, um den Anforderungen der Trader gerecht zu werden.

Falsche Start-up-Finanzierung als K.O.-Kriterium

Welches sind die klassischen Fehler in der Finanzierung eines Start-ups, welche Investitionen sind wesentlich? Tipps und To-do’s für angehende Jungunternehmer*innen.

Neun von zehn Start-ups scheitern bereits in den ersten zwölf Monaten nach ihrer Entstehung. Der erste Grund hierfür ist die fehlende Nachfrage nach dem angepriesenen Produkt und direkt danach folgen Fehler in der Finanzierung. Doch weiterhin hegen unzählige Arbeitnehmene den Wunsch nach einem eigenen Unternehmen.

Anstelle eines festgelegten Gehaltes locken wirtschaftliche Unabhängigkeit und hohe Gewinne, wenn das Geschäftsmodell stimmt. Wer ein vielversprechendes Unternehmenskonzept vorweist und dieses verwirklichen möchte, braucht für die Durchführung viel Selbstdisziplin und ausreichendes Startkapital. Deshalb sollte jede(r) Gründende genau wissen, in welchen Bereichen sich Geld einsparen lässt.

Eines steht ohne Zweifel fest: Die Gründung des eigenen Unternehmens beginnt in der Regel mit einer guten Geschäftsidee. Gleichzeitig ist sie in den meisten Fällen relativ teuer und mit massenhaft Arbeit verbunden. Es überrascht auch nicht, dass ein guter Businessplan allein nicht ausreichend ist, um ein Start-up zu gründen und zu halten. Wirtschaftliche Diskrepanzen, wie die Fehleinschätzung der Höhe des Kapitalbedarfs bei der Umsetzung der Geschäftsidee, sind nach wie vor einer der Hauptgründe für das Scheitern von jungen Unternehmen, wie eine Studie zeigt. Sie haben oft Liquiditätsengpässe zur Folge, welche nicht selten direkt in die Insolvenz führen. Gleichauf liegt die fehlende Nachfrage des angebotenen Produkts. Doch auch wenn Startup-Finanzen nicht richtig verwaltet werden, kann dies ein Rezept für den geschäftlichen Niedergang sein. Laut Statisitk versagen neun von zehn Start-ups, bevor sie erfolgreich werden.

Fatale Fehler in der Finanzierung

Unabhängig von der jeweiligen Branche, ist es ab einem bestimmten Punkt schwierig das gegründete Unternehmen aus eigenem Kapital zu finanzieren. Gründer*innen, die dringend einen Kredit benötigen, sollten nicht beim erstbesten Angebot zuschlagen, sondern die einzelnen Kreditmöglichkeiten miteinander vergleichen. Hier wäre es definitiv falsch Kompromisse einzugehen. Wer einen Kredit aufnimmt, muss sich nicht nur auf die Auszahlung der Summe verlassen, sondern natürlich auch die einzelnen Raten bedienen können. Stelle dir ein klares Budget auf, das auch die Gehälter einschließt, da es sonst aus dem Ruder läuft.

Auch das Sparen an den falschen Enden ist ein Fehler, den viele Gründende machen. Es liegt in der Natur der Sache, dass man bei der Erstellung des Businessplans, die potenziellen Ausgaben möglichst weit herunterschraubt und optimistische Ziele bei den Einkünften angibt. Ein Beispiel wäre, wenn ein auf Software für B2B-Kund*innen spezialisiertes Unternehmen beim Thema Sicherheit und Support spart. Hier würden die sogenannten Business Angels, also Personen, die sich finanziell am Unternehmen beteiligen und ihr Know-how weitergeben, stutzig werden und die Lage durchschauen. Anleger*innen möchten nicht, dass Gründer*innen wenig Geld investieren, sondern dass Start-ups ihr Geld smart und an der richtigen Stelle einsetzen.

Weiterhin empfiehlt Rau die Nachverfolgung der Ausgaben von Beginn an so transparent und einfach, wie möglich zu gestalten, da sonst der ganzheitliche Überblick auf die Spesen gefährdet sei. So bieten vor allem digitale Produkte für Ausgaben-Controlling den Vorteil, dass Kosten schnell per App eingelesen werden können und im Anschluss besser nachzuvollziehen sind.

Mit Fachwissen vor Investor*innen glänzen