Zum Newsletter per QR-Code

Aktuelle Events

Negativzinsen der Banken? Das sind mögliche Investitionen!

Reichlich Sparfüchse haben 2021 einen riesigen Schock bekommen, denn eine Vielzahl an Banken haben die Negativzinsen in ihr System integriert. Was das konkret bedeutet und vor allem, wie du dein gespartes Geld nun investieren kannst, um die Negativzinsen zu umgehen, erfährst du hier!

Was bedeutet es, wenn die Banken Negativzinsen veranschlagen?

Damals warben die Banken noch mit Zinsen, die wir bekommen, wen wir ein Sparkonto bei ihnen eröffnen. Hierbei war es Ziel möglichst viel Geld für Notfälle, als Altersvorsorge und auch für die Zinsen zu sparen, um so in jeglichen Situationen abgesichert zu sein. Dies scheint nun allerdings nach hinten losgegangen zu sein, denn wurde so viel Geld in Deutschland gespart, das es die Banken belastet. Um dies zu vermeiden und die aufkommenden Kosten zu decken, wurden die sogenannten Negativzinsen etabliert. Statt nun mit der Zeit Geld durch die Zinsen zu verdienen, musst du tatsächlich draufzahlen!

Du zahlst im Prinzip Geld um zu sparen! Dies ist verständlicherweise ein großer Schock für viele Menschen, die ihr ganzes Leben lang gespart haben und nun plötzlich zahlen sollen. Der Freibetrag, heißt der Betrag, bei dem noch keine Negativzinsen berechnet werden, variiert je nach Bank. Beispielsweise kannst du bei der Deutschen Bank und bei der Commerzbank bis zu 100.000 sparen, doch der Betrag danach wird mit -0,5 % verzinst. Bei der Sparda Bank West gibt es nur einen Freibetrag von 50.000 Euro und bei der Sparkasse Bad Kissingen sogar nur 10.000 Euro. Die Recherche lohnt sich, um die eigenen Negativzinsen zu vermeiden.

Das sind mögliche Investitionswege:

Doch welche Möglichkeiten hast du denn nun dein Geld zu investieren, um diese Negativzinsen zu umgehen und vielleicht sogar noch Profit zu machen? Hier möchten wir dir ein paar der Optionen vorstellen!

In Immobilien investieren

Ob als eigenes Zuhause oder um die Wohnung oder das Haus später zu vermieten, Immobilien sind eine tolle Möglichkeit das eigene Geld sinnvoll zu investieren. Nicht nur ist es eine optimale Altersvorsorge, sondern mit der Wahl der richtigen Immobilie und steigendem Marktwert, kannst du einen großen Profit erreichen. Das Thema Immobilie kaufen ist sehr umfangreich, vom Ablauf eines Immobilienverkaufs bis hin zu den Steuern, gibt es viel anzusprechen. Vor Kauf sollte daher professionelle Hilfe beansprucht werden, sodass bei der Investition auch nichts schiefgeht.

Den Wert der bereits vorhandenen Immobilien erhöhen

Du besitzt bereits Immobilien und planst nicht weitere zu kaufen? Dann kannst du den Wert deiner Immobilien unter anderem durch Renovierungen erhöhen. Dies ist ebenfalls eine Möglichkeit Geld zu investieren, welches sich dann im besten Falle langfristig auszahlt.

Geld anlegen

Seit die Banken den Negativzins verkündet haben, sind mehr und mehr Menschen auf die Idee gekommen ihr Geld in Aktien, EFT’s, Fonds und auch Kryptowährungen anzulegen. Hier sollte ein Grundwissen vorhanden sein, um besser entscheiden zu können in was investiert werden soll. Beachte auch, dass wir hier nicht vom klassischen Trading sprechen, sondern dem Anlegen. Ähnlich wie bei einem Sparbuch oder Sparkonto zahlst du hier deinen Betrag ein und lässt diesen über Jahrzehnte hinweg liegen, bis du ihn schließlich brauchst, sei es für einen Notfall oder auch einfach, um deine Rente aufzufrischen. Unter “normalen” Umständen, heißt beispielsweise keine Pandemie, steigt der Markt in der Regel pro Jahr um circa 4 Prozent, sodass du es als Sparbuch mit 4 % Zinsen sehen kannst. Natürlich bleibt aber immer noch ein Rest-Risiko, denn es kann passieren, dass der Markt niedrig ist, zu dem Zeitpunkt in dem du das Geld brauchst. Das kann darin resultieren, dass du Geld verlierst.

Diese Artikel könnten Sie auch interessieren:

So bleiben Start-ups liquide

Diese drei Kardinal-Fehler solltest du als Gründer*in tunlichst vermeiden, um die langfristige Stabilität deines jungen Unternehmens nicht zu gefährden.

Finanzen spielen eine entscheidende Rolle für den Erfolg von Unternehmen. Das ist klar. Dennoch fehlt es vielen Unternehmer*innen an grundlegendem Finanzwissen, da sie in der Regel keine Ausbildung oder Berufserfahrung in diesem Bereich haben. Sie konzentrieren sich stark auf die Produktentwicklung und vernachlässigen dabei den wichtigen Aspekt der Finanzen. Das ist insbesondere kurz nach der Gründung, wenn Zeit und Ressourcen begrenzt sind, der Fall. So kommt es schnell zu finanziellen Fehlentscheidungen, die die langfristige Stabilität des Unternehmens gefährden und im schlimmsten Fall zur Insolvenz führen. Welche drei gängigen Fehlentscheidungen Gründer*innen regelmäßig treffen und wie du sie vermeiden kannst, erfährst du in diesem Beitrag.

Übermäßiges Wachstum ohne Rentabilität

Übermäßiges Wachstum ohne Rentabilität kann zu finanziellen Problemen führen. Viele Gründer*innen unterschätzen wie viel Geld ihr Unternehmen pro Monat braucht und somit, wie lange ihre Geldreserve reichen wird. Zudem ist vielen nicht klar, wie groß die Margen ihrer einzelnen Produkte oder Dienstleistungen sind. Diese Kennzahlen sind jedoch entscheidend: Nur wenn Gründer*innen genau wissen, wie viel Geld sie pro Monat ausgeben, können sie berechnen, wie viel Umsatz erwirtschaftet werden muss, um Profit zu erwirtschaften. Der erste Schritt ist es daher, sich als Gründer*in detailliert den eigenen Dienstleistungen oder Produkten auseinanderzusetzen und auszurechnen, wie die Kosten des Angebots sich zusammensetzen. Daraus ergibt sich die Marge, die zeigt, ob das Angebot einen positiven Beitrag zur langfristigen Entwicklung der Firma leistet oder nicht. Merke: Als Gründer*in musst du sowohl deine finanzielle Reichweite als auch die Profitabilität deiner Produkte bzw. Dienstleistungen kennen, um bei Bedarf rechtzeitig handeln zu können.

Fehlende regelmäßige Risikobewertung

Risiken zu vernachlässigen, sei es im Markt, bei der Technologie, in der Finanzierung oder in der eigenen Firma, kann zu unvorhergesehenen Problemen führen. Anfälliger für finanzielle Risiken sind beispielsweise Unternehmen, die sich nur auf eine einzige Einnahmequelle verlassen – bezogen auf Produkt Dienstleistung, Mitarbeiter*in oder Kund*in. Lässt die Nachfrage nach, verändern sich die Marktbedingungen oder verlierst du eine(n) Kund*in oder Mitarbeiter*in, kann dies schnell zu Umsatzeinbußen führen und die Zukunft deines Unternehmens gefährden.

Auch Investitionen in unrentable Projekte oder Investitionen, die keinen Beitrag zur Entwicklung der Firma leisten führen schnell zu finanziellen Schwierigkeiten und beeinträchtigen die Rentabilität des Unternehmens. Als Gründer*in ist es daher wichtig, regelmäßig den Return on Investment, kurz ROI, von Projekten zu kontrollieren. Dieser zeigt, ob eine Investition rentabel ist und einen positiven Beitrag zum Unternehmen leistet.

Beispielsweise bot ein Unternehmer, mit dem wir zusammenarbeiteten, eine einzigartige Dienstleistung, die sich entsprechend gut verkaufte. Die Umsetzung erforderte jedoch einen erheblichen Zeitaufwand, insbesondere für den Inhaber selbst. Wir analysierten seine Arbeitsstunden und stellten fest, dass der Inhaber praktisch ohne Gehalt arbeitete. Trotz des erfolgreichen Absatzes der Dienstleistung blieb sie durch den hohen Zeitaufwand unrentabel. Um einen positiven ROI zu erzielen, musste er die Struktur seiner Dienstleistung verbessern und den Preis anheben.

Mangelnde Kontrolle über die Ausgaben

Ungeplante Ausgaben sowie ineffiziente Kostenstrukturen beeinträchtigen die Rentabilität von Unternehmen und führen zu finanziellen Problemen. Um diese Ausgaben zu vermeiden, sollten Gründer*innen ein klares Budget für ihre Unternehmen erstellen und jeden Monat den SOLL- und IST-Wert der Budgetierung abgleichen. So hast du deine Unternehmensergebnisse immer unter Kontrolle und kannst die finanzielle Gesundheit deines Unternehmens gewährleisten. Kommt es zu Abweichungen zwischen dem SOLL- und IST-Wert im Budget, kannst du reagieren und sowohl deine Kosten als auch den Umsatz für die kommenden Monate im Budget anpassen. So erkennst du potenzielle finanzielle Engpässe frühzeitig und kannst deine finanziellen Ziele anpassen.

Eine Kundin hatte beispielsweise die Angewohnheit, jeden eingehenden Geldbetrag sofort auszugeben: Sie kaufte sich Weiterbildungen, neues Equipment oder reiste zu Networking-Veranstaltungen. Waren Rechnungen fällig, fehlte stets das nötige Geld. Gemeinsam erarbeiteten wir ein Budget für sie: Nun erfasst sie jede Sonderausgabe in ihrem Budget und überprüft, ob sie wirklich den Unternehmenszielen entspricht und zum Umsatzwachstum beiträgt.

Haben Unternehmer*innen keine Kontrolle über ihre Ausgaben, können sie schnell in die Zahlungsunfähigkeit geraten. Wird dazu ein Kredit abgeschlossen, kann das wiederum zu Problemen bei der Rückzahlung führen. Ein gutes Beispiel hierfür ist ein Unternehmer, der einen geförderten Kredit aufnahm, um seine laufenden Betriebsausgaben zu bewältigen. Bei genauerer Betrachtung seiner Einnahmen und Ausgaben war jedoch klar, dass er diesen Kredit unter den bestehenden Umständen niemals zurückzahlen könnte. Daraufhin nahmen wir grundlegende Veränderungen an den Prozessen vor und vereinfachten die Strukturen, um die Kosten zu reduzieren. Zudem beschränkten wir die Verwendung des Kredits strikt auf seinen eigentlichen Zweck: Forschung und Entwicklung. Nach und nach zahlte er den Kredit ab, während er gleichzeitig von der Finanzspritze profitierte. Eine klare Verschuldungsstrategie und ein festgelegter Zeitplan für die gesamte Kreditlaufzeit sind entscheidend, wenn du Kapital aufnehmen musst.

Die Autorin Rebecca Troch ist Finanzexpertin und Virtual CFO. 2018 gründete sie Counting the Apples Consulting und hilft Unternehmer*innen und Gründer*innen, ihre Zahlen endlich zu verstehen und faktenbasierte Entscheidungen zu treffen.

Risikokapital 2024: So investieren VCs in Start-ups

Diese externen Faktoren und Entscheidungsprozesse spielen 2024 aus Sicht des VC-Gebers eine große Rolle – gut zu wissen für Start-ups auf der Suche nach Venture Capital.

Lenins Worte: "Es gibt Jahrzehnte, in denen nichts passiert, und es gibt Wochen, in denen Jahrzehnte passieren", lassen sich gut auf das heutige Investitionsklima übertragen.

Dennoch geben VCs wie jedes Jahr ihre Vorhersagen unabhängig davon ab, was in der Welt außerhalb der Technologieblase passiert. Für VCs sind die traditionellen Standards: Team, Technologie, Traktion und TAM (Total Adressable Market) und Marktwachstum, die einzigen Kriterien, die zählen, richtig? Die Geschwindigkeit, mit der sich der Markt verändert, spricht jedoch dagegen. Deshalb empfiehlt sich die sorgfältigeren Bewertung anderer Faktoren, die dabei helfen können, zusammen mit den Unternehmern die nächste große Welle zu erwischen.

Wie viel Gewicht sollten wir externen Faktoren bei der Entscheidungsfindung eines VCs geben?

Während technologische Neuerungen wie Risc-V und LLM sowie Investmentteams im Mittelpunkt jeder neuen Investition stehen, müssen wir neuen Marktbedingungen mehr Aufmerksamkeit schenken. Diese Faktoren reichen von sich entwickelnden regulatorischen Landschaften bis hin zu makroökonomischen Veränderungen, die alle ihr Gewicht in der komplexen Balance der Investitionsstrategie haben.

Investieren im Jahr 2024 - drei wichtige Einflussfaktoren:

Faktor 1: Vorschriften

Hier haben wir es mit einem zweischneidigen Schwert zu tun. Auf der einen Seite bedeutet die Regulierung ein Nullrisiko für den Markt und eine hohe Zahlungsbereitschaft für die Einhaltung der Vorschriften, was ein sicheres Investitionsumfeld bietet. Dies hat jedoch den Nachteil eines potenziell engen Wertangebots, das sich auf die Einhaltung von Vorschriften beschränkt und damit die Chancen verringert, ein innovatives Unternehmen zu werden, das eine neue Kategorie definiert.

Faktor 2: Politischer Fokus - Verteidigung

Dass die Verteidigungsindustrie den KI-Hype ersetzen wird, mag eine steile These sein. Tatsache ist jedoch, dass Verteidigungstechnologien derzeit gefragt sind und es wahrscheinlich auch in Zukunft sein werden. Das Thema ist ebenso wichtig, wie umstritten. Sogenannte Dual-Use-Technologien sind daher besonders gefragt. Dabei handelt es sich um Produkte, die auf vielfältige Weise genutzt werden können, wobei die Verteidigung nur eine davon ist.

Die Vorteile liegen auf der Hand: In der Rüstungsindustrie gibt es Budgets, die ein großes Umsatzpotenzial garantieren. Vor allem, wenn man bedenkt, dass zum einen eine Krise auf die andere folgt und zum anderen der aktuelle Bestand der europäischen Länder einer Aktualisierung bedarf. Im Jahr 2023 verfügte Deutschland über 50 Milliarden Euro im Verteidigungshaushalt. Dieser wird dieses Jahr um 1,7 Milliarden Euro aufgestockt. Im aktuellen Finanzrahmen der EU sind 14,9 Milliarden Euro für Sicherheit und Verteidigung vorgesehen.

Andererseits sind die Ausstiegsmöglichkeiten für Unternehmen der Verteidigungsindustrie stark eingeschränkt, da sie oft nur einen einzigen Käufer haben und kaum über die Grenzen ihrer nationalen oder regionalen geopolitischen Interessen hinaus verkauft werden können. Der European Chips Act ist beispielsweise ein Beleg für diese Exit-Doktrin.

Faktor 3: Makroökonomische Faktoren

Das große Interesse an Verteidigungstechnologien ist das Ergebnis von weltbewegenden Ereignissen. Diese sind kaum vorhersehbar oder veränderbar und wirken sich oft auf fast jede Branche aus. Die Pandemie 2020 und der Krieg in der Ukraine sind mit einer höheren Inflation verbunden. Um diesen Anstieg zu bewältigen und das Ende des billigen Geldes einzuläuten, wurden mehrere Zinserhöhungen inszeniert.

Durch die jüngsten Zinsschwankungen werden die Karten für viele VC-finanzierte Unternehmen neu gemischt. Das könnte VCs sogar dazu veranlassen, nach azyklischen Investitionsmöglichkeiten Ausschau zu halten oder zumindest nach solchen, die potenziell von den neuen Marktbedingungen profitieren könnten, zum Beispiel im Immobilienbereich. (Siehe Ventech 2024s' First Investment: einwert - Real Estate Valuations).

Auch wenn unterschiedliche Finanzierungsumgebungen unterschiedliche Equity Stories und Finanzierungstaktiken erfordern, sollten sich sowohl Investoren als auch Unternehmer der Paradigmenwechsel auf den Finanzmärkten bewusst sein.

To-do’s für Gründer inmitten der sich verändernder Marktbedingungen

Wie können Gründer also die optimale Unternehmensstrategie finden, um sich an künftige Veränderungen anzupassen? Es ist verlockend, zurückzublicken und zu versuchen, aus den Erfahrungen zu lernen. Einerseits ist es natürlich wichtig, zurückzublicken und aus den Erfahrungen zu lernen. Andererseits müssen externe Faktoren jetzt erkannt, abgewogen und optimal bewertet werden.

1. Mach dir ein Bild davon, ob bestimmte Veränderungen vorübergehend oder dauerhaft sind und wie sie sich auf deine Equity Story auswirken

Ein Beispiel hierfür ist die Politik der Telearbeit nach Covid. In den USA ist ein großer Trend zu beobachten, dass Technologieunternehmen ihre Mitarbeiter*innen für die gesamte Arbeitswoche ins Büro zurückrufen. Dies mag für einige Mitarbeitende, die sich ans Home-Office gewöhnt haben, hart erscheinen. Für Start-ups ist es jedoch unerlässlich, Teammitglieder wirklich einzubinden, schnelle Entscheidungen zu treffen und einen reibungslosen Austausch zu gewährleisten. Nun, die Entscheidung liegt bei dir.

2. Führe dein eigenes Risikomanagement durch

Investoren analysieren die Risiken von Unternehmen, in die sie investieren wollen, aber das sollten auch Unternehmer tun! Da die Qualität der Einnahmen heute Wachstum um jeden Preis übertrumpft, ist das Verständnis der Gegenparteirisiken in der Anfangsphase eines Start-ups für seine Kunden, Banken, Vertriebspartner und natürlich die Investoren von entscheidender Bedeutung.

3. Das Beste aus den staatlichen Vorschriften machen und den rechtlichen Rahmen verstehen

Was sich wie ein restriktives Korsett anhört, muss nicht zwangsläufig einengend sein. Neue Geschäftsmöglichkeiten können auch aus Vorschriften erwachsen und den Weg für neue Marktkategorien ebnen.

Nehmen wir das Beispiel von Prewave, das vollständige Transparenz in der Lieferkette bietet und damit die Verpflichtungen aus dem Supply Chain Act Germany und der CS3D auf EU-Ebene erfüllt. Mit anderen Worten, sie nehmen ihren Kunden eine enorme Last von den Schultern: Hast du schon einmal versucht, die Arbeitsschutzstandards von Tausenden von Lieferanten gleichzeitig zu überprüfen?

Vorschriften können vielleicht sogar eine inspirierende Wirkung haben, da sie einen Nährboden für Innovationen bieten. Auch das neu verabschiedete europäische Gesetz - DMA (Digital Marketing Acts) - kann ein Chancenmotor für Start-ups und KMU sein.

Neben den Regelungen, die bereits in Kraft sind und Auswirkungen auf das eigene Unternehmen haben, sollten Unternehmer auch einen Blick in die Zukunft werfen. Welche Machtwechsel und Wahlen stehen an? Welches Land hat derzeit die Präsidentschaft auf europäischer Ebene inne?

4. Pflege Beziehungen zum öffentlichen Sektor

Nicht jedes junge Unternehmen kann es sich leisten, Lobbyarbeit zu betreiben. Abgesehen von den Arbeitszeiten ist Lobbying kein Sprint, sondern ein Marathon. Der Aufbau von Beziehungen zu öffentlichen Entscheidungsträgern ist immer wichtig, um nah an den aktuellen Diskursen zu sein.

5. Frühzeitiger Aufbau von Beziehungen zu Investoren - noch vor der Finanzierungsrunde!

Unternehmer sollten ihre Investoren gut kennenlernen wollen. Das Ziel sollte immer sein, einen langfristigen Partner für das eigene Unternehmen zu finden und nicht nur einen kurzfristigen Lückenfüller.

Kristallkugel vs. Vertrauensvorschuss

Es ist verständlich, dass sich Gründer nur auf das konzentrieren wollen, was sie kontrollieren können. Doch gut erforschte Vermutungen von Gründern über "neue" Dimensionen wie Geopolitik, Vorschriften oder makroökonomische Ereignisse werden von Investoren mehr als begrüßt. Oft ist es die einzigartige Interpretation eines Unternehmers über Marktveränderungen und die Art und Weise, wie man davon profitieren kann, die uns letztendlich davon überzeugt, zu investieren (und die Grundlage für öffentlich geteilte Vorhersagen bildet ...).

Der Autor Nicholas Barthalon ist seit 2016 bei Ventech und arbeitet als Principal im Münchner Büro. Bevor er in die VC-Branche einstieg, arbeitete Nicolas u.a. zwei Jahre lang im Investmentbanking bei Bryan, Garnier & Co. und führte Fundraising- und M&A-Mandate für Start-ups aus verschiedenen Branchen aus. Bei Ventech konzentriert sich Nicolas auf Investitionen in B2B SaaS, produktorientiertes Wachstum, Robotik und Industrie 4.0.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Nachhaltigkeits-Start-ups im Fokus – Impact trifft auf Wirtschaftlichkeit

In einer Zeit, in der Investitionen in vielen Sektoren zurückgehen, erleben nachhaltige Start-ups einen bemerkenswerten Aufschwung. Die Kreditanstalt für Wiederaufbau (KfW) berichtete bereits im Frühjahr über Rekordsummen, die in nachhaltig agierende Start-ups fließen: So stieg beispielsweise das investierte Gesamtvolumen von VC-Gesellschaften in die sogenannten ClimateTech-Start-ups zwischen 2009 und 2022 von 53 Mio. Euro auf 1,6 Mrd. Euro an. Die Zeichen stehen also auf „Grün”. Dennoch steht bei aller Nachhaltigkeit auch die Wirtschaftlichkeit im Zentrum potenzieller Investor*innen – oder doch nicht mehr?

Generell verwenden Investor*innen die gleichen Bewertungskriterien für nachhaltige Start-ups wie für herkömmliche. Die Due Diligence erfolgt nicht weniger rigoros, selbst wenn ein Start-up auf eine nachhaltige Transformation abzielt. Um für Risikokapitalgeber*innen attraktiv zu sein, muss die Ausrichtung auf Nachhaltigkeit und die finanzielle Rendite in einem ausgewogenen Verhältnis stehen.

Es ist unbestreitbar: Nachhaltige Geschäftsmodelle haben aktuell einen Vorteil gegenüber anderen Start-ups. So gehen laut einer weiteren KfW-Studie unter Venture-Capital-Gesellschaften (VCs) mit Sitz in Deutschland fast alle Investor*innen davon aus, dass im Sustainability-Umfeld größere bzw. große Wachstumschancen bestehen. Die nachhaltige Transformation der Wirtschaft ist also zweifellos das Leitthema der kommenden Jahre. Und diese wiederum wird eben zu Beginn vor allem durch Venture Capital finanziert. Aus diesem Umstand resultiert die Tatsache, dass die Entwicklung der Investitionen in nachhaltige Start-ups positiv zu bewerten ist und sich viele VC-Fonds besonders auf das Nachhaltigkeitsthema konzentrieren.

Sustainability und Profit können harmonieren

Anfänglich wurden auch Start-ups durch VCs finanziert, die zwar im Sinne der ESG-Kriterien bei der nachhaltigen Transformation helfen, deren Business Case bzgl. nachhaltigem Wirtschaften aber nicht in dem Maße wie heute hinterfragt wurde. Dieser Fokus hat sich mittlerweile hin zu Start-ups verschoben, die in beide Richtungen erfolgreich agieren. Kurzum: Die Einhaltung von ESG-Kriterien und Profitabilität sind kein Widerspruch, sondern eine harmonische Verbindung, die auch auf potenzielle VCs anziehend wirkt. Wer also gleichermaßen nachhaltig und wirtschaftlich arbeitet, hat die besten Chancen auf Investitionen.

Die Evolution nachhaltiger Geschäftsmodelle

Von reinen Messungen des CO2-Fußabdrucks hin zu Lösungen, die Unternehmen bei einer tatsächlichen nachhaltigen Transformation unterstützen, erleben wir eine Evolution in der ClimateTech-Branche und damit eben auch insgesamt in der Branche nachhaltiger Start-ups. Diese Geschäftsmodelle, die im besten Fall bereits selbst nachhaltig sind, befähigen andere Akteure nun ebenso, nachhaltig zu agieren. Die Regulatorik stellt im Bereich Nachhaltigkeit hohe Anforderungen an Unternehmen, was wiederum Start-ups enorme Potenziale bietet, innovative Geschäftsmodelle zu entwickeln. Es ist selbstredend, dass das wiederum für VCs attraktiv ist.

Es gewinnt, wer allumfassend nachhaltig agiert

Start-ups, die sich für Nachhaltigkeit und soziale Verantwortung einsetzen, gestalten eine Welt, in der wirtschaftlicher Erfolg untrennbar mit sozialer Gerechtigkeit und Umweltschutz verbunden ist. Es besteht kein Zweifel daran, dass Nachhaltigkeit und Rendite in einem ausgewogenen Verhältnis stehen müssen, um für VCs attraktiv zu sein. Geschäftsmodelle müssen rentabel sein und sich kontinuierlich weiterentwickeln. Nachhaltige Start-ups haben jedoch den Vorteil, nicht nur auf den aktuellen Trend zu setzen, sondern aktiv zur nachhaltigen Transformation beizutragen – eine Win-win-Situation für Investor*innen, Unternehmen und die Gesellschaft.

Letztendlich hängt die Attraktivität nachhaltiger Investments für VCs von der individuellen Ausrichtung, den Prioritäten und der Risikobereitschaft jedes einzelnen Investors ab. Es ist jedoch erkennbar, dass das Bewusstsein für Nachhaltigkeit bei allen VCs zunimmt und immer mehr Investor*innen nach einer ausgewogenen Kombination von finanziellen Renditen und sozialen bzw. nachhaltigen Auswirkungen suchen.

Der Autor Matthias Lais ist neben Kai Werner Geschäftsführer von neosfer. Er leitet das Team Invest, das als Frühphaseninvestor agiert und Frühphasen- Start-ups strategisches Corporate Venture-Capital bietet, um die digitale und nachhaltige Transformation von Financial Services gemeinsam mit der Commerzbank zu fördern und voranzutreiben.

Start-ups in der Inflationsphase: Kredit aufnehmen oder lieber ansparen?

Das sind die wichtigsten Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation – wertvolle Tipps für Gründende und Start-ups.

Bei Start-ups ist die Finanzierung eine Schlüsselkomponente für Erfolg und Wachstum. Besonders in Zeiten der Inflation stehen Gründer vor der Entscheidung: Ist es sinnvoller, einen Kredit aufzunehmen oder das erforderliche Kapital doch lieber traditionell anzusparen? Diese Frage ist besonders relevant, da die Inflation die Kaufkraft von gespartem Kapital beeinflusst. Dieser Artikel beleuchtet die Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation, um Start-ups bei dieser wichtigen Entscheidung zu unterstützen.

Die grundsätzlichen Tücken der Start-up-Finanzierung

Start-ups stehen oft vor großen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Sie benötigen Kapital für diverse Bereiche wie Produktentwicklung, Marketing, Personalbeschaffung und Betriebskosten. Die entscheidende Frage für die Unternehmer lautet in den meisten Fällen: Kreditfinanzierung oder Eigenkapitalfinanzierung?

Kreditfinanzierung bedeutet, dass das Start-up Geld von einer Bank oder einem anderen Finanzinstitut leiht. Der Hauptvorteil liegt in der schnellen Verfügbarkeit des Kapitals. Ein wesentlicher Nachteil ist jedoch, dass diese Gelder mit Zinsen zurückgezahlt werden müssen.

Im Gegensatz dazu steht die Eigenkapitalfinanzierung, die typischerweise durch das Ansparen von Geldmitteln oder durch Investitionen von Business Angels oder anderen Investoren erfolgt. Der größte Vorteil dieser Finanzierungsform ist die Schuldunabhängigkeit. Allerdings dauert es oft länger, ausreichend Kapital auf diese Weise zu beschaffen. Zudem bedeutet die Aufnahme von Investoren oft, dass die Gründer einen Teil ihrer Kontrolle und möglicherweise Anteile am Unternehmen abgeben müssen.

In den letzten Jahren hat die Inflation einen zunehmend wichtigen Einfluss auf die Unternehmensentwicklung und insbesondere auf die Finanzierungsentscheidungen von Start-ups genommen. Die steigenden Inflationsraten müssen bei der Wahl der Finanzierungsart sorgfältig berücksichtigt werden.

Die Rolle der Inflation in der Finanzplanung bei Start-ups

Inflation spielt eine entscheidende Rolle in der Finanzplanung von Start-ups. Doch was genau ist eigentlich Inflation? Einfach erklärt ist damit gemeint, dass der Wert des Geldes über die Zeit abnimmt und sich somit die Kaufkraft verringert. Für Unternehmen, speziell für Start-ups, hat dies weitreichende Konsequenzen sowohl für gespartes Kapital als auch für Kredite.

Beim Ansparen führt Inflation dazu, dass die Kaufkraft des ersparten Geldes mit der Zeit sinkt. Ein Betrag, der heute für eine bestimmte Investition ausreicht, könnte in einigen Jahren aufgrund der Inflation nicht mehr ausreichend sein. Das birgt ein großes Risiko für Start-ups, die darauf angewiesen sind, ihr Kapital effektiv zu nutzen.

Andererseits kann Inflation bei der Aufnahme von Krediten paradoxerweise vorteilhaft sein. Wenn ein Start-up einen fest verzinsten Kredit aufnimmt, bleibt die Rückzahlungssumme nominal gleich, während der reale Wert dieser Summe aufgrund der Inflation sinkt. Dies bedeutet, dass das Unternehmen in zukünftigen, weniger wertvollen Geldeinheiten zurückzahlt, was real gesehen weniger kostet als zum Zeitpunkt der Kreditaufnahme.

In diesem Kontext spielt das Zinsniveau der Kredite eine entscheidende Rolle. Start-ups können die Zinsbelastung mit einem Online-Kreditrechner kalkulieren und diese dann mit den aktuellen Inflationsraten vergleichen.

Vorteile der Kreditaufnahme für Start-ups

Die Entscheidung für die Aufnahme eines Kredits kann für Start-ups eine Vielzahl von Vorteilen mit sich bringen, insbesondere in einem wirtschaftlichen Umfeld, das derzeit von Inflation geprägt ist.

Einer der Hauptvorteile ist die Möglichkeit, schnell auf Kapital zugreifen zu können. Das ist besonders für Start-ups wichtig, die oft schnelle Entscheidungen treffen und zügig handeln müssen, um am Markt bestehen zu können. Ein Kredit ermöglicht es, wichtige Investitionen in Bereichen wie Produktentwicklung, Marketing und Personal vorzunehmen, ohne auf das langsame Anwachsen von Eigenkapital warten zu müssen.

In Zeiten hoher Inflation kann die Kreditaufnahme noch attraktiver werden. Da der Wert des Geldes abnimmt, sinkt auch der reale Wert der zurückzuzahlenden Kreditsumme. Dies bedeutet, dass das Start-up in der Zukunft Schulden mit entwertetem Geld zurückzahlt, was real betrachtet günstiger ist als zum Zeitpunkt der Kreditaufnahme. Dieser Effekt relativiert die finanzielle Belastung durch den Kredit und macht ihn zu einer kosteneffizienten Option für die Kapitalbeschaffung.

Allerdings ist es wichtig, die Kreditaufnahme sorgfältig zu planen. Unternehmer müssen die Rückzahlungsbedingungen und Zinsen genau prüfen und sicherstellen, dass sie die finanzielle Belastung in der Praxis auch tragen können.

Risiken und Nachteile von Krediten bei der Unternehmensgründung

Kredite bieten Start-ups zwar schnellen Zugang zu Kapital, doch die damit verbundenen Risiken und Nachteile müssen vor allem im Zusammenhang mit der Inflation sorgfältig betrachtet werden.

Abgesehen davon, dass es für Selbstständige ohnehin schwer ist, überhaupt einen Kredit zu bekommen, ist das größte Risiko die Überschuldung. In einer Phase der Inflation können sich zwar die realen Kosten eines Kredits verringern, die nominalen Rückzahlungsbeträge und Zinsen bleiben aber dennoch bestehen. Diese fixen Zahlungsverpflichtungen können für Start-ups, deren Einkünfte oft unvorhersehbar sind, eine große Belastung darstellen.

Hohe Zinsen können in Zeiten der Inflation das Thema zusätzlich verschärfen, da die Kreditgeber oft höhere Zinsen verlangen, um das Risiko der Geldentwertung auszugleichen.

Zudem kann die Kreditaufnahme die Kreditwürdigkeit eines Start-ups beeinträchtigen. Eine hohe Verschuldung kann in einem inflationären Umfeld als noch riskanter wahrgenommen werden. Dadurch wird die Fähigkeit des Unternehmens, zukünftige Finanzierungen zu sichern, zusätzlich eingeschränkt.

Der Weg zum Erfolg für Start-ups: Ein ausgewogenes Finanzierungsmodell

Die Praxis zeigt: Es gibt keine Einheitslösung für die Finanzierung bei Start-ups. Jedes Unternehmen geht mit einer anderen Strategie und mit anderen Voraussetzungen an den Start. Eine Mischung aus Eigen- und Fremdfinanzierung erweist sich jedoch oftmals als die beste Strategie.

Diese Herangehensweise ermöglicht es Start-ups, die Vorteile beider Finanzierungsarten zu nutzen, während gleichzeitig die Risiken durch Inflation gemindert werden.

Das Eigenkapital bietet eine solide Basis und schützt vor den Schwankungen der Inflation, da keine festen Rückzahlungsverpflichtungen bestehen. Gleichzeitig ermöglicht das Fremdkapital durch Kredite einen schnelleren Zugang zu Kapital, wobei die Inflation die reale Schuldenlast reduziert.

Mit einer ausgewogenen Strategie können Start-ups schnell auf Chancen reagieren und gleichzeitig ein stabiles, wachsendes Unternehmen langfristig aufbauen.

Mehr Sichtbarkeit, höhere Chancen: So klappt’s mit Investor Relations

Start-ups, die auf Kapitalsuche sind, fokussieren sich meistens auf ein Thema: Investor*innen finden. Doch stell dir vor, es wäre umgekehrt und Investor*innen würden sich bei dir melden, um zu investieren. Unvorstellbar? Mit der richtigen Strategie klappt es.

Investor*innen möchten sich sicher sein, mit ihrem Investment auf das richtige Unternehmen zu setzen. Dazu gehören auf der einen Seite das Gründerteam und auf der anderen Seite der nötige Bedarf am Markt. Je bekannter dein Start-up ist und je mehr Belege zu finden sind, dass du bereits Kund*innen von deinem Produkt überzeugen konntest, desto höher sind deine Chancen, ein Investment zu sichern. Erfolgreiche Start-ups haben den Dreh raus und setzen insbesondere bei höheren Finanzierungsrunden auf eine ausgeklügelte Kommunikationsstrategie. Das Ziel: Durch hohe Sichtbarkeit Investor*innen auf sich aufmerksam zu machen.

Sichtbar in der Presse, sichtbar auf LinkedIn

Nur weil ein(e) Investor*in einen Artikel über dein Start-up liest, wird er oder sie nicht direkt Kontakt zu dir aufnehmen. Doch er oder sie wird das tun, was wir alle tun, um an Informationen zu kommen: googeln. Eine halbfertige Webseite, wenig Suchergebnisse und kein aussagekräftiges Profil der Gründer*innen vermitteln einen unprofessionellen und auch unerfahrenen Eindruck. Finden Investor*innen aktuelle aussagekräftige Artikel in Wirtschafts- und Start-up-Medien, sieht das Gründerteam auf der Bühne und in Podcasts, gibt das schon vorab einen guten Überblick über das Geschäftsmodell, das Team und die Vision. Das Start-up ist also sehr aktiv und kann sich verkaufen. Um letzteres geht’s schließlich auch beim Investment: Geldgeber*innen werden ausschließlich in Start-ups investieren, bei denen sie den Eindruck haben, dass sie verkaufen können.

Sichtbarkeit ist wichtig. Soweit so gut. Jetzt geht es darum, die richtige Strategie für sich zu finden. Zum einen muss klar sein, was kommuniziert werden darf und was nicht. Je transparenter ein Start-up ist und je klarer Zahlen, Pläne und Co. veröffentlicht werden, desto vertrauenswürdiger erscheint es. Zum anderen sollte definiert werden, wer das Gesicht des Start-ups nach außen ist. Idealerweise repräsentiert eine einzelne Person die Marke. Diese sollte sich damit wohlfühlen und auf jeden Fall Teil des Gründerteams sein. In den meisten Fällen entscheiden sich die Start-ups hier für die oder den CEO.

Kante zeigen: In Interviews und auch auf LinkedIn

Wer in die Presse möchte, muss auch auf LinkedIn präsent sein. Je höher die geplante Finanzierung, desto wichtiger ist das LinkedIn-Profil. Hier geht es insbesondere auch um die persönlichen Kanäle der Gründer*innen. Mindestens die oder der CEO sollten aktiv ihr Netzwerk ausbauen: Kontakte zu relevanten Investor*innen knüpfen, sich in Diskussionen zu ihren Themen involvieren und Kante zeigen. Mittlerweile zählt nicht nur das Wissen über das eigene Produkt. Leader müssen in der Lage sein, Entscheidungen zu reflektieren, eine politische Meinung zu haben und sich zu trauen, diese zu äußern. Journalist*innen sind sehr aktiv auf LinkedIn und recherchieren darüber ihre Gesprächspartner*innen. Und sind wir mal ehrlich: Jede(r) spricht lieber mit einer Person, die eine starke Meinung vertritt als mit jemandem, die oder der nur glatt gebügelte Antworten gibt oder im Worst Case gar keine Meinung hat.

Sobald Artikel, Interviews oder Podcasts erscheinen, kannst du die Wirkung über LinkedIn nochmal verstärken und weitere Insights zum Artikel teilen. Auch für Investor*innen, die dein Profil besuchen – und das werden sie auf jeden Fall – ist es spannend zu sehen, in welchen Medien du zuletzt vertreten warst, in welche Diskussionen du dich involvierst und welche Meinung du vertrittst.

Checkliste Investor Relations

- Zielgruppe: Überlege dir genau, wen du als Investor*in möchtest. Für klassische VCs sind Wirtschafts- und Start-up-Medien interessant, für Business Angels und Investoren aus der Branche können Fachmedien relevanter sein.

- Talking Head: Definiere, wer das Start-up nach außen präsentieren soll. Die oder derjenige ist für Interviews, Podcasts und Zitate verantwortlich.

- Themen: Definiere die wichtigsten Punkte, über die du in der Presse und auf LinkedIn sprechen möchtest. Denke auch an dein persönliches Profil!

- Themen-Monitoring: Sieh dir an, über welche Themen die Presse schreibt und welche Diskussionen auf LinkedIn stattfinden. Passe deine Kommunikation daran an und involviere dich in aktuelle Themen.

- Hohe Transparenz: Offene Kommunikation, auch über Fehler, macht dich authentisch und steigert das Vertrauen. Sollte mal etwas schieflaufen, solltest du proaktiv kommunizieren und zeigen, dass du in der Lage bist, mit schwierigen Situationen souverän umzugehen.

- Zahlen: Wenn es um Investor Relations geht, solltest du auch Zahlen kommunizieren – über deine aktuelle Geschäftsentwicklung, geplante Meilensteine und potenzielle Marktgröße.

- Zeige Persönlichkeit: Es geht nicht nur um die Business-Seite, sondern auch darum, was dich als Person ausmacht. Wofür stehst du? Was bewegt dich? Warum möchtest du die Welt zu einem besseren Ort machen?

Die Autorin Carina Goldschmid ist Geschäftsführerin von Startup Communication, einer Kommunikationsagentur für Start-ups und Scale-ups. Zu den Kernkompetenzen gehören Awareness-Kampagnen, CEO Positionierung und Investor Relations. Zu den Kunden zählen Unternehmen aus den Bereichen DeepTech, KI, SaaS und Energy/New Mobility.

Widerstandsfähiger dank automatisiertem Forderungsmanagement (AR)

Warum ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement mitentscheidend ist, um das Wachstum im Unternehmen zu sichern bzw. voranzutreiben.

Widerstandsfähigkeit – das ist das Schlagwort der Stunde für Unternehmen. Hohe Inflation und steigende Zinsen, Turbulenzen im Bankensektor und geopolitische Spannungen tragen zur Marktvolatilität bei und dämpfen das Wachstum auf Mikro- und Makroebene. In Kombination mit sich rasch entwickelnden E-Invoicing-Vorschriften, dem wachsenden Bedarf an Digitalisierung und steigenden Erwartungen der Stakeholder hinsichtlich ESG-Zielen herrscht in der Geschäftswelt eine Zeit der Unvorhersehbarkeit und Unsicherheit.

Allerdings hat der Internationale Währungsfonds seine Prognose für Deutschland gegenüber Januar leicht um 0,2 Prozentpunkte nach unten korrigiert. Für 2024 wird im Bericht dann wieder ein geringes Wachstum von etwa 1,1 Prozent prognostiziert. Dies bedeutet zwar, dass die befürchtete große Rezession vorerst ausbleibt, es wird jedoch schwieriger, wettbewerbsfähig zu bleiben.

Es ist daher nicht verwunderlich, dass Unternehmen in allen Branchen ihre Einnahmen und Ausgaben jetzt sorgfältig prüfen. Aber es geht nicht nur um die Menge, die eingenommen und ausgegeben wird, auf die Unternehmen achten sollten. Es geht darum, wie die Finanzen verwaltet werden. Wenn Unternehmen auf veraltete, papierbasierte Prozesse setzen, riskieren sie eine Stockung des Cashflows, Verstrickungen in sich ständig ändernde Gesetze und einen Rückstand bei der Digitalisierung. Im Gegensatz dazu können Unternehmen durch die Implementierung einer robusten, zuverlässigen Lösung auch in turbulenten wirtschaftlichen Zeiten profitables Wachstum erreichen.

Forderungsmanagement baut Widerstandsfähigkeit auf

Wenn ein Unternehmen unter diesen wirtschaftlich herausfordernden Bedingungen widerstandsfähig sein und seinen Wettbewerbsvorteil erhalten möchte, benötigt es einen starken Cashflow. Hier kommt die moderne Lösung für das Forderungsmanagement (AR) ins Spiel. Das rechtzeitige Versenden von Rechnungen und das Erhalten von Zahlungen sind entscheidende Anliegen für Unternehmen, da verspätete Zahlungen den Cashflow erheblich beeinträchtigen. Dies kann jedoch durch die Automatisierung des Rechnungsprozesses drastisch verbessert werden. Die Automatisierung beschleunigt die Zustellung von Rechnungen, reduziert das Risiko manueller Fehler und gibt dem Team mehr Zeit für komplexere Aufgaben. Ein effektives AR-System sollte auch die Automatisierung von Inkassoaufgaben beinhalten, damit überfällige Rechnungen schneller bezahlt werden können, die Forderungsdauer minimiert wird und Unternehmen sich auf Kunden mit hohem Kontaktbedarf konzentrieren können.

Im Folgenden sind einige bewährte Schritte und Maßnahmen aufgeführt, um automatisiertes Forderungsmanagement in der Organisation optimal umzusetzen:

- Aktuelle Prozesse bewerten: Führe eine gründliche Bewertung deiner bestehenden Forderungsmanagementprozesse durch, um Schwachstellen und Verbesserungsbereiche zu identifizieren.

- Klare Ziele festlegen: Definiere klare und messbare Ziele für die Automatisierung deines Forderungsmanagements, wie die Reduzierung der DSO (Days Sales Outstanding), die Verbesserung des Cashflows oder die Minimierung von Fehlern.

- Investiere in ein integriertes System: Wähle eine umfassende Plattform für die Automatisierung des Forderungsmanagements, die nahtlos in dein bestehendes ERP-System (Enterprise Resource Planning) integriert ist. Dadurch wird ein reibungsloser Datenfluss zwischen verschiedenen Geschäftsfunktionen sichergestellt.

- Automatisiere die Rechnungserstellung: Implementiere automatisierte Systeme zur Erstellung und Versendung von Rechnungen. Dies kann manuelle Fehler reduzieren, die Genauigkeit verbessern und den Rechnungsprozess beschleunigen.

- Ermögliche elektronische Zahlungen: Fördere und erleichtere elektronische Zahlungsmethoden, um die Bargeldsammlung zu beschleunigen. Dies kann Online-Zahlungsportale oder andere digitale Zahlungsoptionen umfassen.

- Implementiere elektronische Erinnerungen: Richte automatisierte Erinnerungen für Kund*innen bezüglich anstehender Zahlungen oder überfälliger Rechnungen ein.

- Nutze KI für Predictive Analytics: Nutze dies, um das Zahlungsverhalten vorherzusagen und potenzielle Probleme zu identifizieren und proaktive Maßnahmen zu ergreifen.

- Implementiere Kunden-Self-Service-Portale: Implementieren solche Portale, auf denen Kund*innen auf ihre Konten zugreifen, Rechnungen anzeigen und eigenständig Zahlungen leisten können. Dadurch wird die Arbeitsbelastung deines Finanzteams reduziert und die Kund*innenzufriedenheit gesteigert.

- Sichere die Datenübertragung: Stelle sicher, dass dein automatisiertes Forderungsmanagement-System den höchsten Sicherheitsstandards für die Datenübertragung entspricht. Dies ist besonders wichtig, wenn es um sensible Finanzinformationen geht.

- Biete Schulung und Unterstützung: Schule dein Finanzteam in den neuen automatisierten Prozessen und biete laufende Unterstützung. Dadurch wird sichergestellt, dass deine Mitarbeitenden das System effizient nutzen und bei auftretenden Problemen unterstützen können.

- Überwache und analysieren die Leistung: Überwachen Sie regelmäßig wichtige Leistungskennzahlen (KPIs) im Zusammenhang mit dem Forderungsmanagement, wie DSO, Cashflow und Effizienz bei der Forderungseinzug. Nutze diese Kennzahlen, um deine Prozesse im Laufe der Zeit zu optimieren.

- Bleibe über aktuelle Änderungen in den Vorschriften informiert: Halten dich über Änderungen in den Vorschriften im Bereich des Forderungsmanagements auf dem Laufenden und stelle sicher, dass deine automatisierten Prozesse den gesetzlichen Anforderungen entsprechen.

Erfüllung von ESG-Anforderungen

Umwelt- und soziale Aspekte sind ein weiteres wichtiges Element zur Steigerung der Unternehmensleistung. Eine wachsende Anzahl von Kund*innen, Mitarbeitenden und Investor*innen erwartet Nachhaltigkeitsbemühungen von den Unternehmen, mit denen sie Geschäfte machen. Unternehmen müssen sich dazu verpflichten, positive Auswirkungen auf die Gemeinschaften, in denen sie tätig sind, und auf die Welt insgesamt zu haben.

Der wachsende B2B-Rechnungs- und Zahlungsmarkt hat einen erheblichen Einfluss auf die Umwelt. Im Durchschnitt sind die Emissionen in der Lieferkette eines Unternehmens 5,5-mal höher als die direkten Emissionen. Die Umstellung von papierbasierten Prozessen ist daher ein einfacher, aber wichtiger Schritt bei der Umsetzung einer Nachhaltigkeitsstrategie eines Unternehmens.

Durch die Reduzierung des CO₂-Fußabdrucks und die Einsparung von Kosten für Papier, Druck und Porto ist die Digitalisierung von Geschäftspraktiken auch eine Win-win-Situation.

Fazit

Ein tiefes Verständnis für die sich entwickelnde Gesetzgebung im Bereich Rechnungsstellung und Zahlungen wird in den kommenden Jahren eine wichtige Rolle für die Marktposition von Unternehmen spielen. Ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement, um diese unterschiedlichen Vorschriften und lokalen Standards zu erfüllen, ist daher entscheidend, um das Wachstum voranzutreiben. Die derzeitige Lage ist beunruhigend, aber Unternehmen können dennoch Wachstum generieren. Eine gesunde Liquidität, unterstützt durch eine effiziente, digitalisierte AR-Lösung, ist hierbei entscheidend. Wie das Geld verarbeitet wird, ist das Geheimnis, um mehr daraus zu machen. Insgesamt kann die Integration von automatisiertem Forderungsmanagement die Effizienz, Produktivität und Innovation eines Unternehmens steigern, was zu größerer Widerstandsfähigkeit und profitablen Wachstum führen kann.

Der Autor Marco Eeman konzentriert sich als Managing Director von Billtrust Europe auf Umsatzwachstum und Kund*innenzufriedenheit. Zuvor bekleidete Marco die Position des CTO bei dem niederländischen Unternehmen Order2Cash, einem Anbieter von Order-to-Cash-Plattformen, das 2022 von Billtrust übernommen wurde.

Die Zeit der großen Wolkenschlösser ist vorbei

Wie Gründer*innen trotz aktuell schwieriger Marktlage Finanzierungen bekommen können.

Im Vergleich zu 2022 ist das Fundingvolumen in diesem Jahr europaweit um ganze 61 Prozent gesunken, auch in Deutschland hat sich die Risikokapitalsumme für Start-ups nahezu halbiert. Eine volatile Inflationsrate, steigende Zinsen und die Bankenkrise haben den Investmentmarkt in den letzten Monaten verändert. Die Auswirkungen zeigen sich vor allem beim Zugang zu Risikokapital: Es wird für Start-ups zunehmend schwieriger, an Finanzierungen zu kommen. Wie können Gründer*innen der Unsicherheit trotzen? Wir werfen einen Blick auf die aktuelle Marktlage und geben Tipps.

VC in Deutschland: Zu ängstlich, zu Start-up-fokussiert

Betrachtet man das große Ganze, unterscheidet sich der europäische Risikokapitalmarkt deutlich von jenem der USA. Was wir in Deutschland häufig beobachten können, ist eine fehlende Risikobereitschaft auf Seiten der Investor*innen. Amerikanische Jungunternehmen werden im Vergleich regelrecht mit Funding überschüttet. US-Geldgeber*innen sind merklich risikobereiter und werden nicht selten mit einem höheren Return on Investment belohnt. Die berühmte German Angst auf VC-Seite steht deutschen Unternehmer*innen dagegen meist im Weg.

Gleichzeitig scheinen die Deutschen einen regelrechten Start-up-Fetisch zu haben. So gibt es hierzulande zwar zahlreiche Verbände, Vereine und Förderprogramme für frisch gegründete Unternehmen. Wer jedoch nach Support-Angeboten für Wachstumsunternehmen, auch Scale-ups genannt, sucht, findet so gut wie nichts. Es scheint fast so, als gäbe es auch eine German Angst vor Unternehmenswachstum. Dieses spiegelt sich natürlich auch bei der Vergabe von Venture Capital wider: So hat das Later-Stage-Funding, also Finanzierungsrunden in Größenordnungen zwischen 50 und 400 Millionen Euro, im vergangenen Jahr merklich gelitten.

Soweit die schwierige Ausgangslage. Aber was können Gründer*innen nun aktiv tun, um trotz aller Widrigkeiten dennoch an das dringend benötigte Funding zu kommen? Dazu ein paar nutzwertige Tipps aus der Praxis.

So kommen Gründer*innen trotz aller Widrigkeiten an ein Funding

1. Sei profitabel, sei transparent

Jedes Start-up sollte den Wunsch haben, so schnell wie möglich schwarze Zahlen zu schreiben. Das demonstriert nicht nur finanzielle Verantwortung, sondern gibt Investor*innen auch die Sicherheit, dass sie auf das richtige Pferd setzen. Doch nicht alle Start-ups sind in kürzester Zeit profitabel – und das ist in Ordnung. In diesem Fall ist es von entscheidender Bedeutung, in ein möglichst transparentes Gespräch mit den eigenen Investor*innen zu gehen und deutlich zu machen, warum der Break-even-Point noch auf sich warten lassen muss. Mindestens genauso wichtig ist dabei auch, einen klaren und umsetzbaren Plan vorzulegen, der aufzeigt, wann und wie die Profitabilität erreicht werden soll.

2. It’s the Unit Economics, stupid

Gründer*innen sollten Einnahmen und Ausgaben immer genau im Blick haben. Das gilt im Großen, aber eben auch im Kleinen. Helfen können hier die sogenannten Unit Economics, die beispielsweise anzeigen, ob die produktbezogenen Kosten im Verhältnis zum Umsatz stimmen – ein wichtiges Signal an Investor*innen mit Blick auf Profitabilität und Skalierbarkeit.

3. Keep it real

Spätestens seit dem letzten Jahr ist die Ära des harten Realismus in der Start-up-Welt angebrochen. Große Visionen und ambitionierte Pläne bleiben weiter wichtig, doch Investor*innen schauen 2023 deutlich nüchterner auf die selbstgesteckten Ziele von Jungunternehmer*innen. Die Fähigkeit, ein Geschäft auf Basis realistischer und erreichbarer Ziele aufzubauen, wird immer mehr zum Maßstab. Es geht nicht mehr nur darum, was in einer idealen Welt möglich wäre, sondern vielmehr darum, was in der realen Welt umgesetzt werden kann.

4. Geld alleine reicht nicht aus

Aufgrund der Marktlage sind viele VCs derzeit äußerst vorsichtig, wenn es darum geht, in neue Unternehmen zu investieren. Deutlich krisenfester ist das sogenannte Corporate Venture Capital (CVC). Die benötigte Kapitalspritze kommt hier von etablierten Unternehmen, meistens stellvertretend von eigens eingerichteten CVC-Einheiten. Investiert wird vor allem in Lösungen, die in den eigenen Geschäftsbereich oder die Wertschöpfungskette passen. Der Vorteil für Jungunternehmen: Neben dem benötigten Kapital erhalten Gründer*innen auch Zugriff auf Vertriebsstrukturen, Know-how und Netzwerk des jeweiligen Konzerns. Wie das in der Praxis aussehen kann, zeigt das Beispiel von enna, einem Münchner Start-up, das älteren Menschen die digitale Teilhabe ermöglichen möchte. Wir von Wayra investierten, weil das Produkt zur Strategie von O2 Telefónica passte – seit Juni sind nun die Lösungen von enna im O2-Shop erhältlich. Eine klare Win-win-Situation für beide Seiten.

5. Find your People

Von Anfang an die passenden Investor*innen zu finden, ist aktuell wichtiger denn je. Thematisch und vor allem auch menschlich sollte es stimmen: Mit der Wahl der richtigen Investor*innen legt man einen ausschlaggebenden Grundstein – nicht nur für die finanzielle Stabilität, sondern auch für die Weiterentwicklung des Unternehmens. Hier gilt es vor allem, langfristig zu denken. Hat man einmal passende Investor*innen an Bord, kann daraus im Idealfall eine jahrelange Zusammenarbeit entstehen, die auch der einen oder anderen Krise trotzt. Ähnlich wie beim Recruiting neuer Mitarbeiter*innen sollte man nicht nur einen akuten Bedarf decken (in diesem Fall: Geld), sondern an die gemeinsame Reise denken und in die Zukunft blicken. Häufig gehen mit finanziellen Beteiligungen auch ein gewisses Mitspracherecht und eine Kontrollinstanz einher. Gerade deswegen sollte es auch in jedem Fall ein zwischenmenschliches Match sein. Wer Investor*innen findet, die sich im passenden thematischen Marktumfeld bewegen, hat außerdem bessere Chancen auf eine Finanzierung.

Fazit

Die Zeit der großen Wolkenschlösser ist erstmal vorbei: Die Marktlage ist angespannt, viele Geldgeber*innen halten ihr Geld aktuell lieber zusammen und sind bei Investitionen in neue Start-ups deutlich vorsichtiger und kritischer. Für Jungunternehmer*innen bedeutet das, dass sie vor allem mit realistischen Strategien und Konzepten punkten können. Profitabilität spielt nach wie vor eine wichtige Rolle. Wenn die Zeit dafür noch nicht reif ist, bedarf es eines transparenten Plans, um diese zu erreichen. Wer dann noch gezielt auf die passenden Investor*innen zugeht, sollte trotz allem gute Chancen haben, ein Funding zu bekommen. Vielleicht führt dieser Weg ja auch von VC zu CVC.

Der Autor Florian Bogenschütz ist Managing Director von Wayra Deutschland, der Innovations- und Investmenteinheit der Telefónica.

Finanzmanagement per Unternehmer-Kreditkarte

Wie die Wahl der richtigen Unternehmer-Kreditkarte den Geschäftserfolg eines Start-ups maßgeblich unterstützen kann.

In der dynamischen Welt des Unternehmertums ist ein effizientes Finanzmanagement unerlässlich. Es bildet das Rückgrat eines jeden erfolgreichen Unternehmens und ermöglicht es Gründerinnen und Gründern, ihre Visionen in die Realität umzusetzen. Dabei geht es nicht nur darum, die Finanzen im Auge zu behalten, sondern auch darum, strategische Entscheidungen zu treffen, die das Wachstum fördern. In diesem Kontext kann die richtige Kreditkarte zu einem wertvollen Werkzeug werden. Sie bietet nicht nur die Flexibilität, Geschäftsausgaben zu tätigen, sondern kann auch dabei helfen, den Cashflow zu optimieren und wertvolle Belohnungen zu sammeln. In den folgenden Abschnitten werden wir tiefer in die Vorteile eintauchen, die eine Unternehmer-Kreditkarte bieten kann.

Liquiditätsmanagement und Cashflow

In der Geschäftswelt sind Liquidität und Cashflow zwei zentrale Faktoren, die über den Erfolg oder Misserfolg eines Unternehmens entscheiden können. Eine Unternehmer-Kreditkarte kann hierbei als wertvolles Instrument dienen, um beide Aspekte effizient zu managen.

Erstens ermöglicht sie eine flexible Zahlungsweise. Anstatt sofortige Ausgaben zu tätigen, können Unternehmer Zahlungen aufschieben, was wertvolle Zeit verschafft, um Einnahmen zu generieren. Dies kann besonders nützlich sein, wenn es darum geht, saisonale Schwankungen oder unerwartete Ausgaben zu bewältigen.

Zweitens bieten viele Kreditkarten, insbesondere solche, die speziell für Geschäftskunden konzipiert sind, Bonusprogramme und Cashback-Angebote. Diese können dazu beitragen, die Betriebskosten zu senken und gleichzeitig wertvolle Vorteile für das Unternehmen zu schaffen.

Ein herausragendes Beispiel in diesem Bereich ist die American Express Gold Card. Sie bietet nicht nur großzügige Belohnungen und Vorteile, sondern auch Tools und Ressourcen, die speziell darauf ausgerichtet sind, Unternehmern bei der Verwaltung ihrer Finanzen zu helfen.

Insgesamt kann die richtige Unternehmer-Kreditkarte einen erheblichen Unterschied im täglichen Geschäftsbetrieb machen, indem sie Liquidität erhöht und den Cashflow optimiert.

Schutz vor Betrug und unautorisierten Transaktionen

In der digitalen Ära, in der Online-Transaktionen und elektronische Zahlungen zur Norm geworden sind, ist Sicherheit ein zentrales Anliegen für jeden Unternehmer. Glücklicherweise sind moderne Unternehmer-Kreditkarten mit fortschrittlichen Sicherheitsfeatures ausgestattet, die sowohl den Karteninhaber als auch das Unternehmen schützen.

Ein Hauptmerkmal vieler Kreditkarten ist die EMV-Chip-Technologie, die einen zusätzlichen Schutz gegen Kartenbetrug bietet. Im Gegensatz zum herkömmlichen Magnetstreifen generiert der Chip bei jeder Transaktion einen einzigartigen Code, der nur einmal verwendet werden kann, wodurch das Risiko von Datenlecks minimiert wird.

Zusätzlich bieten viele Kreditkartenanbieter Echtzeit-Benachrichtigungen bei verdächtigen Aktivitäten, sodass Unternehmer sofort reagieren können. Auch die Möglichkeit, die Karte bei Verlust oder Diebstahl sofort zu sperren, ist ein unverzichtbares Sicherheitsfeature.

Abschließend ist es wichtig zu betonen, dass, während diese Sicherheitsmaßnahmen einen robusten Schutz bieten, Unternehmer stets wachsam bleiben und ihre Karteninformationen sicher aufbewahren sollten, um maximale Sicherheit zu gewährleisten.

Zugang zu exklusiven Events und Netzwerkmöglichkeiten

In der Geschäftswelt sind Netzwerke und Beziehungen oft genauso wertvoll wie finanzielle Ressourcen. Hier können spezielle Unternehmer-Kreditkarten einen entscheidenden Vorteil bieten. Abseits der üblichen Vorteile wie Cashback und Bonuspunkten bieten viele dieser Karten exklusive Dienstleistungen, die speziell auf die Bedürfnisse von Geschäftsleuten zugeschnitten sind.

Ein solches Angebot sind exklusive Einladungen zu Business-Events, Konferenzen oder Workshops. Diese Veranstaltungen bieten nicht nur wertvolle Lernmöglichkeiten, sondern auch die Chance, sich mit Branchenkollegen, potenziellen Kunden oder Partnern zu vernetzen. In einer Zeit, in der persönliche Beziehungen immer wichtiger werden, kann der Zugang zu solchen Events ein entscheidender Wettbewerbsvorteil sein.

Zudem bieten einige Kreditkarten auch Zugang zu exklusiven Lounges an Flughäfen, was besonders für Unternehmer, die häufig reisen, von Vorteil ist. Diese Lounges sind nicht nur Orte der Entspannung, sondern auch perfekte Orte für spontane Meetings oder um in Ruhe zu arbeiten.

Ein weiteres Highlight sind oft personalisierte Beratungsdienste, sei es in Finanzfragen, Reiseplanung oder sogar bei der Eventorganisation. Mit solchen Dienstleistungen wird die Kreditkarte zu einem echten Business-Partner, der Unternehmern hilft, ihr Geschäft auf das nächste Level zu heben.

Die Wahl der richtigen Kreditkarte als Schlüssel zum Geschäftserfolg

In der heutigen Geschäftswelt, in der Flexibilität, Effizienz und Netzwerken von zentraler Bedeutung sind, kann die Wahl der richtigen Kreditkarte den Unterschied zwischen einem florierenden und einem stagnierenden Unternehmen ausmachen. Eine Unternehmer-Kreditkarte ist nicht nur ein Mittel zur Zahlung, sondern ein strategisches Werkzeug, das Liquidität sichert, den Cashflow optimiert und exklusive Vorteile bietet.

Von Sicherheitsfeatures, die vor Betrug schützen, über Bonusprogramme bis hin zu exklusiven Netzwerkmöglichkeiten – die Vorteile sind vielfältig. Doch der wahre Wert liegt in der maßgeschneiderten Unterstützung, die sie Unternehmern in ihrem täglichen Geschäftsbetrieb bietet.

Abschließend lässt sich sagen, dass in der dynamischen und oft herausfordernden Welt des Unternehmertums die richtige Kreditkarte ein verlässlicher Partner sein kann. Sie unterstützt, schützt und ermöglicht Wachstum, und ist somit ein unverzichtbares Instrument auf dem Weg zum Geschäftserfolg.

Runway, Burn Rate und Co.: Diese Finanzkennzahlen solltest du kennen

Das sind die zehn wichtigsten Finanzkennzahlen für Start-ups in der Wachstumsphase.

Hinter der Gründung eines Start-ups steht meist eine brillante Geschäftsidee. Doch nicht jeder kluge Kopf, der ein Start-up gründet, ist automatisch auch ein(e) Finanzexpert*in. Hier sind zehn wichtige Kennzahlen, die jede(r) Gründer*in in der Wachstumsphase im Blick behalten sollte.

Runway

Der Runway, auch Cash Runway genannt, ist eine entscheidende Finanzkennzahl, die einen gezielten Blick in die Zukunft des Unternehmens wirft. Vorstellen kann man sich den Runway als einen Zeitraum, in dem ein Start-up auf Basis konstanter Einnahmen und Ausgaben ohne neue Finanzmittel auskommen kann. Ein langer Runway ist von Vorteil, denn er gibt Gründer*innen mehr Zeit und Spielraum. Ist der Runway jedoch zu kurz, müssen die Ausgaben reduziert, die Einnahmen erhöht oder neue Finanzierungsquellen erschlossen werden.

Burn Rate

Die Burn Rate spielt eine wichtige Rolle für den Runway und gibt an, wie schnell ein Start-up oder Scale-up seine finanziellen Ressourcen aufbraucht – sozusagen verbrennt. Kein Wunder also, dass sie auch als Geldverbrennungsrate bezeichnet wird. Grundsätzlich ist die Burn Rate kein schlechtes Zeichen, denn Ausgaben für Software, Marketing oder Gehälter sind notwendig. Ist sie jedoch zu hoch und wirkt sie sich stark negativ auf den Runway aus, sollte geprüft werden, wo Ausgaben eingespart werden können.

Monthly Recurring Revenue (MRR)

Ein Wert, der in der Übersicht der wichtigsten Finanzkennzahlen nicht fehlen darf: der MRR, zu Deutsch der monatlich wiederkehrende Umsatz. Bietet ein Start-up Abonnement-Produkte oder -Dienstleistungen an, lässt sich dieser Wert recht einfach berechnen.

Average Revenue per Account (ARPA)

Auch der ARPA sollte im Blick behalten werden, wenn ein Start-up auf Wachstumskurs ist. Er steht für den durchschnittlichen Umsatz pro Kund*in und wird berechnet, indem der Umsatz eines bestimmten Zeitraums durch die Anzahl der Kund*innen geteilt wird. Der ARPA ist eine der wichtigsten Finanzkennzahlen, um die Profitabilität eines Unternehmens zu bestimmen. Je höher er ist, desto größer ist das Wachstumspotenzial.

Customer Lifetime Value (CLV)

Der CLV zeigt den durchschnittlichen Umsatz, den aktive Kunden generieren. Er wird mit Hilfe der monatlichen Umsätze und der durchschnittlichen Abo-Länge berechnet. Der CLV spielt insbesondere dann eine Rolle, wenn Gründer*innen die Kosten für die Kundenakquise berechnen möchten.

Customer Acquisition Cost (CAC)

Die Kundenakquisitionskosten geben an, welche Kosten durchschnittlich für die Gewinnung von Neukund*innen anfallen. Dazu zählen Marketingmaßnahmen, die zur Neukundengewinnung dienen, wie zum Beispiel Ausgaben für Werbemittel, Personal, aber auch Software oder andere Materialien. Wichtig: Den richtigen Mittelwert finden, der in Relation zum CLV-Wert steht.

Customer Acquisition Cost Payback

Neben CLV und CAC gibt es eine weitere wichtige Finanzkennzahl, die bei der Kundengewinnung entscheidend ist: der CAC Payback. Dieser Wert gibt an, wie lange es dauert, bis die Ausgaben für die Kundenakquise durch den Kund*innen wieder eingespielt werden.

Bruttomarge

Einfach ausgedrückt ist die Bruttomarge der Umsatz abzüglich aller direkten Kosten. Die Bruttomarge sollte bei den wichtigsten Finanzkennzahlen nicht fehlen, da sie einen guten Überblick darüber gibt, wie effizient ein Start-up sein Kapital im Produktionsprozess einsetzt.

Umsatzrentabilität

Die Umsatzrentabilität gibt an, wie viel Prozent des Umsatzes als Gewinn verbucht werden können. Die Formel dafür lautet: (Gewinn / Umsatz) x 100. Eine Umsatzrentabilität von circa fünf Prozent ist ein gutes Zeichen für die Wirtschaftlichkeit des Start-ups.

Free Cashflow (FCF)

Der Free Cashflow gibt Auskunft über die frei verfügbaren liquiden Mittel eines Unternehmens – also wie viel Geld nach den Ausgaben am Ende einer festgelegten Periode noch zur Verfügung steht. Insbesondere für Investor*innen ist der FCF eine wichtige Finanzkennzahl, denn daran lässt sich schnell erkennen, ob ein Start-up auch in Zukunft genügend Gewinne erzielen kann.

Fazit

Diese Aufzählung gibt einen guten Überblick über die wichtigsten Finanzkennzahlen und sollte von Gründer*innen in der Wachstumsphase stets im Auge behalten werden. Es ist daher sehr wichtig, über ein modernes Finanzmanagement zu verfügen. Dafür sollten Finanzzahlen nicht unübersichtlich in tausenden von Excel-Tabellen verteilt sein, sondern sich bestenfalls auf einer Plattform übersichtlich darstellen lassen. Zum einen können sich Gründer*innen dadurch stärker auf das Unternehmenswachstum konzentrieren und investieren ihre Zeit nicht an falscher Stelle, zum anderen führt die Integration der Daten auf einer Plattform zu weniger Fehlern und ermöglicht eine reibungslose Teamarbeit.

Der Autor Franz Salzmann ist Gründer und CEO von Helu.io, dem deutschen Marktführer für einfaches und kollaboratives Finanzmanagement für Start-ups und mittelständische Unternehmen. Vor der Gründung von Helu.io begleitete Salzmann als Unicorn-Investor und ehemaliger Speedinvest Partner das Wachstum vieler erfolgreicher Scale-ups wie Wefox oder Adverity.

Die "Corona-Schonzeit" endet bald – das sollten Kleinstunternehmer*innen wissen

Neue Fristen können ab September 23 und Januar 24 auch Kleinstunternehmer*innen schnell in den finanziellen Ruin bringen. Lohnt der Abschluss einer D&O-Versicherung?

Ex-Audi-Chef Rupert Stadler hat sie. Viele Vorstände, Geschäftsführer und Führungskräfte in größeren Firmen haben sie auch. Die Rede ist von der D&O (Directors and Officers) Versicherung. Was viele nicht wissen: Die auch als Geschäftsführer-, Manager- oder Organhaftpflicht bekannte Versicherung ist nicht nur für Aktien- oder Großunternehmen sinnvoll – sondern auch für Kleinst- und Kleinunternehmer*innen. Denn: Gerade die Verantwortlichen von kleineren Unternehmen sind einem im Vergleich zu ihrem Eigenkapital besonders hohen Risiko ausgesetzt. Sie haften mit ihrem Privatvermögen bei Versäumnissen wie einer Insolvenzverschleppung oder beruflichen Fehlern. Beim Missachten kommen Schadenssummen von drei bis fünf Millionen Euro schnell zusammen. Eine D&O- Versicherung kann helfen, das private Vermögen und das Unternehmen zu schützen. Was derzeit erschwerend hinzukommt: Die Corona-Schonzeit endet bald.

Stichtag 30. Juni 2023: finanzieller Druck auf kleinere Betriebe nimmt zu

„Einige aktuell einzuhaltende gesetzliche Fristen und die anhaltende Situation der Multikrisen könnte viele kleinere Betriebe tiefer in die finanzielle Bredouille bringen als sie denken“, sagt Payam Rezvanian, Mitglied der Geschäftsleitung von Finanzchef24. Den 30. Juni 2023 sollten sich Geschäftsführer und Verantwortliche von Kleinst- und Kleinunternehmen im Kalender anstreichen. Bis zu diesem Datum müssen alle Betriebe, die Corona Überbrückungshilfen erhalten haben, eine sogenannte Schlussabrechnung abgeben. „Die Multikrisen sind noch nicht vorbei und bereits in Schieflage geratene Unternehmen könnte eine mögliche Rückzahlung der Corona-Hilfen zusätzlich unter Druck bringen“, weiß Marktbeobachter Rezvanian.

Stichtag 31. Dezember 2023: Auslaufende Schutzmaßnahmen im Insolvenzrecht

Zudem laufen mehrere Maßnahmen aus, die die Bundesregierung zum Schutz von Unternehmen im Rahmen des Insolvenzrechts beschlossen hatte. Vor Corona bestand die Pflicht, wegen einer Überschuldung einen Insolvenzantrag zu stellen, wenn die Fortführung des Unternehmen nicht über einen Zeitraum von 12 Monaten hinreichend wahrscheinlich war. Um gesunden Unternehmen, die aufgrund der Corona-Krise nicht sicher planen können, unter die Arme zu greifen, wurde im Rahmen des dritten Entlastungspakets der Prognosezeitraum auf vier Monate verkürzt. Diese Regelung läuft zum 31. Dezember 2023 aus. „Viele Kleinst- und Kleinunternehmer*innen wissen Stand heute gar nicht, dass für sie je nach Gesellschaftsform bereits ab dem 1. September 2023 der ursprüngliche Prognosezeitraum von 12 Monaten wieder relevant werden kann. Das gilt für GmbHs etwa dann, wenn sie absehen können, dass sie ab dem 1. Januar 2024 auf einen 12-monatigen Zeitraum überschuldet sein werden“, heißt es beim Bundesjustizministerium.

Insolvenzantragspflicht im Blick behalten: bei Fehlern haften Geschäftsführer*innen schnell mit Privatvermögen

„Manager*innen, die eine GmbH führen, müssen die Finanzplanung im Zusammenhang mit dem Insolvenzrecht extrem sorgfältig angehen, um potenzielle Insolvenzrisiken zu minimieren. Die Finanzplanung sollte so gestaltet sein, dass sich finanzielle Engpässe nicht nur frühzeitig erkennen lassen, sondern auch rechtzeitig reagiert werden kann. Dazu müssen die Führungskräfte regelmäßig Liquidität und Rentabilität überwachen und mögliche zukünftige Entwicklungen einbeziehen. Gerade bei kleinen Unternehmen kommt diese Prognose oft viel zu kurz. Sie sind zu sehr mit dem Unternehmensalltag beschäftigt“, erläutert Rezvanian.

Die Insolvenzantragspflicht muss im Blick behalten werden: GmbH-Geschäftsführer*innen sind verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung unverzüglich einen Insolvenzantrag zu stellen. Die derzeitige Höchstfrist zur Stellung eines Insolvenzvertrages wegen Überschuldung von acht Wochen verkürzt sich ab dem 1. Januar 2024 auf sechs Wochen. „Insbesondere junge Führungskräfte machen sich wenig Gedanken um das eigene Risiko und unterschätzen die Gefahren“, berichtet Rezvanian aus dem Tagesgeschäft.

5 Gründe für eine D&O-Versicherung in kleinen Betrieben

Die D&O-Absicherung deckt durch höhere Deckungssummen Risiken ab, die mit der Managerhaftung verbunden sind. Die wichtigsten 5 Gründe, warum eine D&O- Versicherung speziell für kleinere Betriebe sinnvoll seine kann:

1. Persönliche Haftung: Manager*innen in kleinen Unternehmen können genau wie ihre Kolleg*innen in großen Unternehmen persönlich für ihre Entscheidungen und Handlungen haftbar gemacht werden. Eine D&O-Versicherung bietet Schutz vor finanziellen Verlusten im Falle einer Klage gegen eine Führungskraft.

2. Gerichtskosten: Rechtsstreitigkeiten können – unabhängig von der Größe des Betriebs – teuer werden. In der Regel übernimmt die Versicherung die Kosten für Verteidigung und Schadensersatz, was den finanziellen Druck auf das Unternehmen und die betroffene Führungskraft reduziert.

3. Vertrauensvorschuss: Der Abschluss eines D&O-Schutzes kann das Vertrauen von Investor*innen und Kreditgeber*innen gerade in kleinere Unternehmen stärken und so deren Attraktivität generell erhöhen.

4. Schutz der Firma: Eine D&O-Absicherung schützt nicht nur die Führungskräfte, sondern auch den Betrieb. Mittels D&O-Versicherung lassen sich die wirtschaftliche Stabilität des Betriebs erhalten und sein Ruf schützen.

5. Wandel der Unternehmensgröße: Häufig verändern sich kleine Unternehmen. Sie wachsen oder passen ihre Strukturen an. Eine D&O-Versicherung sorgt dafür, dass der Schutz für Führungskräfte während des Wachstums und bei den sich ändernden Unternehmensstrukturen erhalten bleibt.

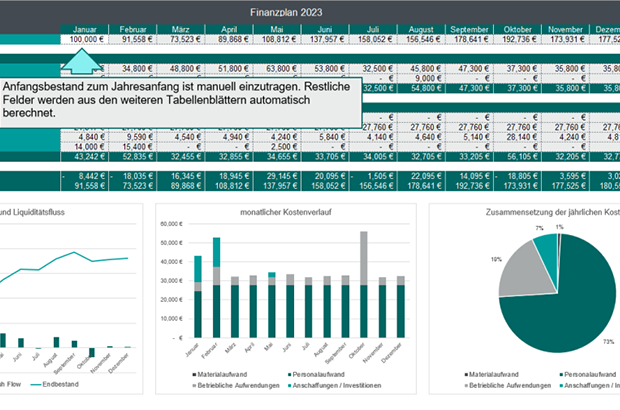

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Wie Verjährung von Forderungen verhindert werden kann

Damit du als Jungunternehmer*in künftig nicht auf deinen Außenständen sitzen bleibst, klären wir auf, welche Regelungen es hier zu beachten gilt.

Bei all der vielen Arbeit kann es leider passieren, dass einiges liegen blieben. So zum Beispiel nicht gezahlte Kundenrechnungen. Besonders für Unternehmer*innen gleicht dies einem Horrorszenario, da die Verjährungsfrist für einige offenen Forderungen bereits abgelaufen sein könnte. Damit du künftig nicht auf deinen Außenständen sitzen bleibst, klären wir auf, welche Regelungen es hier zu beachten gilt.

Aller guten Dingen sind drei? Nach wie vielen Jahren Forderungen frühestens verfallen

Der Albtraum eines jeden Unternehmens: Der zufällige Blick auf eine immer noch nicht beglichene Rechnung liegt bereits Jahre zurück. Wenn die Schweißperlen laufen, heißt es jedoch zunächst tief durchatmen und genau prüfen. Denn nicht jede Forderung verfällt nach der gleichen Zeit. Die regelmäßige Verjährungsfrist beträgt nach § 195 BGB drei Jahre. Je nach Sachlage bestehen jedoch noch weitere Sonderregelungen. Diese können mit 5, 10 oder 30 Jahren stark variieren. Um den Überblick zu bewahren, sollten betroffene Firmen eine rechtliche Konsultation durch einen Anwalt einholen. Unternehmer*innen mit offenen Zahlungsansprüche aus dem Jahr 2019 hätten jedoch bereits handeln müssen, denn nach der regelmäßigen Verjährungsfrist konnten die nur noch bis zum 31. Dezember 2022 geltend gemacht werden.

Was tun, wenn die Uhr tickt?