Zum Newsletter per QR-Code

Aktuelle Events

Die Starthelfer

Erfahrene Unternehmer begleiten Gründer auf ihrem Weg in die Selbständigkeit

Autor: Sabine HölperSie leisten Starthilfe, und das oft kostenlos: Mentoren. Als erfahrene Unternehmer begleiten sie Gründer auf ihrem Weg in die Selbständigkeit. Wie Mentoring im Business-Alltag funktioniert.

Julia Kaufmann muss nicht lange überlegen, wann sie Peter Reizlein zuletzt gesehen hat. Erst gestern kam er vorbei, mit einer Flasche Sekt unterm Arm. Schließlich gab es etwas zu feiern: die Einweihung des Büros. Mit der neuen Firmenadresse in Lichtenhagen bei Rostock nimmt das junge Unternehmen von Julia Kaufmann und ihrer Partnerin Irina Kirner weiter Gestalt an. Und nicht nur die beiden Frauen freuen sich darüber.

Auch Reizlein ist stolz auf die Kaufmann & Kirner – mystery shopping and more GbR, das junge Unternehmen, das Kundenzufriedenheitsanalysen durchführt. Zu Recht, denn der Herr, der vom Alter her Kaufmanns und Kirners Vater sein könnte, hat einen gewissen Anteil am Erfolg. Reizlein ist der Mentor der beiden Frauen. Seit fast zwei Jahren – damals waren Kaufmann und Kirner noch dabei, die Geschäftsidee zu formulieren –, begleitet er sie auf ihrem Weg in die Selbständigkeit. Etwa alle drei Monate treffen sich der „erfahrene Hase“ und die beiden Neulinge, zwischendurch wird telefoniert und hin und her gemailt. „Einen Mentor zu haben ist eine gute Sache“, sagt Kaufmann. „Wir haben zwar Wirtschaft studiert, aber es gibt so viele Fragen, die kann man nicht mit Hilfe des Lehrbuchs beantworten.“ Diese Fragen kann man dem Mentor stellen.

Unbezahlbares Praxis-Know-how

Seit einigen Jahren gibt es vielerorts Mentoring-Programme. Oft richten sie sich an Angestellte, die Karriere machen wollen. Beim Münchner Cross Mentoring beispielsweise werden speziell weibliche Nachwuchskräfte unterstützt. Aber auch für Gründer haben sich nach und nach eine Reihe von Mentoring-Programmen etabliert. Die Idee, die dahinter steht, ist so einfach wie bestechend: Ein erfahrener Unternehmer begleitet Gründer beim Aufbau ihres Unternehmens. Was der Mentor den jungen Firmenchefs im Einzelnen mit auf den Weg gibt, hängt immer davon ab, wo der Schuh des Gründers am meisten drückt. So kann der Mentor bei der Ausarbeitung des Businessplanes ebenso helfen wie bei der Umsetzung einer Unternehmensstruktur, er kann Tipps zur Lieferantenauswahl geben oder zur Kundenakquise. Was der Mentor seinen Mentees aber immer mitgeben wird, ist seine praktische Erfahrung. „Der Mentor gibt das Wissen, das er sich in vielen Jahren im Geschäftsleben angeeignet hat, komprimiert an den Mentee weiter“, nennt Peter Reizlein den großen Vorteil von Mentoring.

Typische Anfängerfehler, Fehler, die der Mentor vielleicht selbst vor langer Zeit gemacht hat, lassen sich somit vermeiden. Außerdem können Probleme, über denen der Gründer alleine womöglich tagelang brüten würde, im Tandem schnell gelöst werden. Kaufmann und Kirner zum Beispiel taten sich anfangs schwer, Preise für ihre Leistungen festzusetzen. Eine Aufgabe, die vielen Dienstleistern, die neu auf dem Markt sind, Kopfzerbrechen bereitet, für einen langjährigen Unternehmer aber eine leichte Übung ist.

Der Mentorenblick von außen

Nicht nur wegen der praktischen Hilfestellung ist ein Mentor in den ersten Monaten der Selbständigkeit Gold wert. Fast noch wichtiger ist, dass der Mentor von außen auf das Unternehmen schaut, aus der Vogelperspektive sozusagen, und es deshalb in seiner Gesamtheit überblickt. So sieht er, wo das Konzept hakt, erkennt, was der Gründer gar nicht mehr erkennen kann – weil er schon betriebsblind ist. „Viele angehende Unternehmer sind ja leider sehr selbstverliebt, in ihr Produkt oder ihr Geschäftskonzept“, sagt Jürgen Fuchs, Mentor, Buchautor und Mitgründer des Gründer- und Mentorennetzwerkes Forum Kiedrich in Wiesbaden.

Das führe dazu, dass sie überhaupt nicht mehr bedächten, ob der Kunde ihr Produkt oder ihre Leistung überhaupt braucht. Fuchs übt mit seinen Mentees daher, den Blickwinkel zu ändern, die Position des Marktes einzunehmen. „Ich sage den jungen Leuten immer, dass der Wurm nicht dem Angler schmecken muss, sondern dem Fisch.“ Auch mit seinem aktuellen Mentee, der Gründerin des Technologieunternehmens match2blue, Stephanie Renda, hat er intensiv über Kunden und Märkte gesprochen. Weil das Unternehmen, ein Entwickler von Echtzeitinformations- und Kommunikationslösungen für Smartphones, seit seinem Start vor zwei Jahren bereits auf 35 Mitarbeiter angewachsen ist, stand aber eine andere Frage im Vordergrund der Zusammenarbeit: nämlich die, wie man ein Unternehmen mit so vielen Angestellten führt.

Für Fuchs ist das ein Thema ganz nach seinem Geschmack, er findet, junge Firmen sollten nicht die Unternehmenskultur der Großen abkupfern, sollten sich etwas Moderneres als eine streng hierarchische Führung einfallen lassen. Und er kann seine Ansichten plausibel rüberbringen. Renda jedenfalls teilt mittlerweile die Ansichten ihres Mentors. Nach wenigen Treffen mit ihm weiß sie heute, dass sie mündige Mitarbeiter im Unternehmen haben will, Leute, die eigenverantwortlich handeln. „Die Erkenntnis bringt mir eine Menge Entlastung“, sagt die Unternehmerin. „Weil ich mich jetzt nicht mehr um alle Kleinigkeiten kümmern muss.“ Das sei umso wichtiger, weil match2blue in Zukunft genauso schnell wachsen solle wie bisher. Kein Wunder, dass Rendas Resümee bezüglich des Mentoring-Programms positiv ausfällt. „Es ist sehr wertvoll“, sagt sie. Allerdings müsse man bereit sein, Ratschläge anzunehmen. Und man sollte sich gezielt einen Mentor suchen, der bestmöglich zum Gründer und seinen spezifischen Fragestellungen passt.

Wenn Mentoren Klartext reden

So hat es auch Tunia Swierk gemacht. Die Gründerin der KlangSchrift GmbH in Greifswald, ein Unternehmen, das Lösungen entwickelt, mit denen Sehbehinderte und Blinde gedruckte Informationen hören können, wusste genau, wie ihr Mentor sein sollte: weiblich. „Ich bin als Frau an der Spitze eines Hightech-Start-ups eine absolute Ausnahme“, sagt die Diplomkauffrau. „Deshalb suchte ich jemanden, der meine Situation verstehen kann. Ich suchte folglich eine Frau.“ Mit Dagmar Braun, Ärztin und Geschäftsführerin der Braun Beteiligungs GmbH, hat Swierk die passende Mentorin gefunden.

Nicht nur, dass Braun die Kriterien erfüllt, die für die KlangSchrift-Chefin wichtig waren. „Frau Doktor Braun hat ein Auftreten der imposantesten Art, eine totale Präsenz“, sagt Swierk anerkennend. „Ich dachte: So macht man es.“ Auch das ist ein Pluspunkt von Mentoring: Es ermöglicht Gründern, erfolgreiche und interessante Unternehmerpersönlichkeiten kennenzulernen, von denen man sich nicht nur praktische Tipps abholen, sondern vor allem so einiges abschauen kann. Ihr Auftreten vor Geschäftspartnern zum Beispiel.

Wie sie verhandeln, wie sie Forderungen stellen, oder, um es mit Swierks Worten zu sagen: „Wie man es schafft, sich kernig auszudrücken.“ So wie es aussieht, hat Swierk sich schon eine Menge von ihrer Mentorin abgeschaut. Sie spricht wie gedruckt, ist selbstbewusst, setzt sich durch. Dabei musste Swierk bei manchem Treffen mit der Mentorin ganz schön schlucken. Als es etwa darum ging, Kooperationspartner zu suchen, kam Swierk zu dem Ergebnis, die besten Partner seien die, bei denen die Chemie stimmt. Braun hat mit dem Kopf geschüttelt, erwidert, dass einzig die Fakten zählen. Damit die Botschaft auch ankommt, hat sie sich kernig ausgedrückt: „Ich habe gesagt, ein Unternehmen ist doch kein Kuschelverein.“

Erste Anlaufstellen für Gründer

In zahlreichen Städten und Regionen werden kostenlose Mentoring-Programme angeboten. Am besten fragt man bei der örtlichen IHK bzw. Handwerkskammer, bei Verbänden oder Existenzgründerberatungsstellen nach. Dort werden Adressen von Anbietern genannt. Daneben bieten auch immer mehr Beratungsunternehmen, wie etwa Volz Innovation, Mentoring-Programme für Gründer an. Diese Angebote sind allerdings kostenpflichtig.

Den vollständigen Artikel lesen Sie in der Ausgabe 02/2011

Diese Artikel könnten Sie auch interessieren:

Solo gründen, aber nicht allein denken: Welche Netzwerke am Anfang helfen

Allein gründen heißt nicht, alles allein stemmen zu müssen. Wer von Beginn an die richtigen Kontakte knüpft, spart Zeit, Nerven und oft auch viel Geld. Dieser Beitrag zeigt, welche Netzwerke in der Startphase wirklich weiterhelfen und wie man sie für sich nutzt.

Solo zu gründen bringt jede Menge Freiheit. Man entscheidet schnell, bleibt flexibel und muss sich mit niemandem abstimmen. Genau diese Unabhängigkeit kann aber zur Falle werden, denn niemand spiegelt die eigenen Ideen, niemand warnt vor typischen Anfängerfehlern und an manchen Tagen fehlt schlicht der Mensch zum Austauschen. Sobald man sich selbstständig macht, kommen viele Fragen auf, von der Anmeldung über die Steuern bis zur Suche nach den ersten Kund*innen. Genau hier fängt ein gutes Netzwerk auf. Es ersetzt kein Team, schenkt aber hilfreiches Feedback, Sparringspartner*innen und Zugang zu Wissen, das man sich sonst teuer einkaufen müsste.

Warum ist ein Netzwerk für Solo-Gründer*innen so wertvoll?

Als Einzelkämpfer*in trägt man alle Rollen gleichzeitig, von der Buchhaltung über das Marketing bis zum Vertrieb. Niemand kann alles und das muss auch niemand. Ein Netzwerk verteilt Wissen auf viele Schultern. Man bekommt Antworten auf Fragen, für die man sonst stundenlang recherchieren würde, lernt von Menschen, die dieselben Hürden schon gemeistert haben, und gelangt über Empfehlungen oft schneller an erste Aufträge als über klassische Kaltakquise. Der wohl unterschätzteste Effekt ist aber der emotionale. Wer sich mit anderen austauscht, bleibt motivierter, trifft mutigere Entscheidungen und übersteht Durststrecken deutlich besser.

Welche Netzwerke helfen ganz am Anfang?

Die gute Nachricht: Man muss nicht bei null anfangen. Diese Anlaufstellen sind besonders hilfreich, wenn man gerade erst startet:

- Industrie- und Handelskammern: Sie sind die klassische erste Anlaufstelle, bieten kostenlose Erstberatung, Gründungsseminare und regelmäßige Veranstaltungen zum Kennenlernen.

- Gründerzentren, Inkubatoren und Acceleratoren: Hier gibt es Räume, strukturiertes Mentoring und direkte Kontakte zu erfahrenen Gründer*innen und teils auch zu Kapitalgeber*innen.

- Branchen- und Berufsverbände: Sie bündeln Fachwissen, vertreten die Interessen ihrer Mitglieder und verschaffen Sichtbarkeit innerhalb der Branche.

- Coworking-Spaces: Ein gemeinsamer Schreibtisch bringt nicht nur Infrastruktur, sondern auch spontane Gespräche, neue Perspektiven und manchmal die nächste Zusammenarbeit.

- Online-Communities: Auf LinkedIn, in Fachforen oder in Slack- und Discord-Gruppen vernetzt man sich ortsunabhängig und rund um die Uhr.

- Gründerstammtische und Meetups: Diese lokalen, lockeren Treffen sind niedrigschwellig und ideal, um ohne Druck erste Kontakte zu knüpfen.

- Mentoring-Programme: Erfahrene Unternehmer*innen stehen zur Seite, teilen ihre eigenen Fehler und helfen, unnötige Umwege zu vermeiden.

Einen guten Überblick über Programme, Förderungen und Anlaufstellen bietet außerdem die Gründerplattform des Bundes.

Wie findet man das Netzwerk, das wirklich passt?

Nicht jedes Netzwerk passt zu jedem Vorhaben. Zuerst sollte man sich fragen, was gerade am dringendsten gebraucht wird: fachlicher Input, neue Kund*innen, emotionaler Rückhalt oder Kapital. Ein lokaler Stammtisch bringt wenig, wenn die Zielgruppe weltweit online sitzt, und eine riesige LinkedIn-Gruppe ersetzt selten das persönliche Gespräch bei einem Kaffee. Man sollte ruhig mehrere Formate testen, bevor man sich festlegt, und dabei mehr auf die Qualität der Kontakte achten als auf die reine Menge. Ein kurzer Selbstcheck hilft herauszufinden, welches Netzwerk am besten passt.

Tipp:Lieber zwei Netzwerke aktiv pflegen als zehn nur passiv beobachten. Feste Zeitfenster fürs Netzwerken einplanen, sonst geht es im Tagesgeschäft schnell unter. |

Wie wird man vom stillen Mitglied zum echten Teil des Netzwerks?

Eine Mitgliedschaft allein bringt noch nichts. Netzwerke leben vom Geben und Nehmen, und wer großzügig teilt, bleibt positiv im Gedächtnis. Mit diesen Gewohnheiten wird man schnell zu einem festen Bestandteil der Community.

- Sich regelmäßig zeigen und nicht nur dann, wenn man gerade selbst etwas braucht.

- Aktiv Hilfe anbieten und Kontakte, Tipps sowie ehrliche Empfehlungen teilen.

- Sich auf Events vorbereiten und vorab überlegen, wen man treffen möchte.

- Nach dem ersten Kennenlernen dranbleiben, eine kurze Nachricht wirkt oft Wunder.

- Authentisch bleiben, denn echte Beziehungen tragen länger als ein Stapel gesammelter Visitenkarten.

Gemeinsam kommt man weiter

Solo zu gründen bedeutet, eigenverantwortlich zu handeln, nicht isoliert zu arbeiten. Die richtigen Netzwerke geben Rückhalt, frische Perspektiven und öffnen Türen, die allein verschlossen blieben. Klein anfangen, wenige Kontakte dafür echt pflegen und Netzwerken als langfristige Investition in das eigene Unternehmen verstehen. So ist man zwar sein eigener Chef oder seine eigene Chefin, steht aber nie ganz allein da.

Purpose schlägt Profit? Die GmbV & echte Alternativen

Alle reden über die GmbV, die Gesellschaft mit gebundenem Vermögen. Die neue Rechtsform soll Start-ups vor dem Ausverkauf schützen und „Verantwortungseigentum“ zum Standard machen. Während die Politik noch an Details feilt, stehen Gründer*innen vor einem Dilemma: Warten oder handeln? Wir zeigen, warum die GmbV aktuell ein Holzweg sein kann – und mit welchen Legal-Hacks ihr eure Vision schon heute vor dem Exit-Zirkus schützt.

Es klingt nach dem perfekten Setup für die neue Generation von Gründer*innen: Man baut ein Impact-Start-up auf und generiert saftige Umsätze, aber anstatt das Unternehmen nach fünf Jahren an den Meistbietenden zu verhökern, gehört es sich selbst. Genau das soll die GmbV (Gesellschaft mit gebundenem Vermögen, juristisch oft GmgV) leisten. Gewinne bleiben zwingend im Unternehmen, die Kontrolle liegt bei den fähigsten Köpfen, und ein lukrativer Exit ist rechtlich ausgeschlossen.

Für klassische Venture-Capital-Geber (VCs) gleicht dieses Konzept einem Albtraum. Ein Konstrukt, das einen hochprofitablen Exit systematisch blockiert, entzieht dem klassischen VC-Geschäftsmodell schlichtweg die Arbeitsgrundlage. Doch während die GmbV als moralisches Aushängeschild gefeiert wird, offenbart ein genauerer Blick auf die aktuelle Realität: Wer unreflektiert auf die neue Rechtsform wartet, riskiert seine Flexibilität.

Der Realitätscheck: Warum Warten keine Strategie ist

Die GmbV ist ein starkes politisches Signal, aber (noch) kein wirtschaftlicher Befreiungsschlag. Der entscheidende Konstruktionsfehler: Es gibt keine steuerlichen Privilegien. Wer Gewinne im Unternehmen belässt, muss diese voll versteuern. Zudem ziehen sich die gesetzliche Umsetzung und die Detailfragen – etwa zur Veräußerung von Tochtergesellschaften – in die Länge.

Wer jetzt gründet, braucht rechtliche Sicherheit. Die gute Nachricht: Ihr braucht die GmbV gar nicht zwingend. Das Konzept des Verantwortungseigentums lässt sich mit etablierten Strukturen schon heute wasserdicht abbilden.

Das Founder-Playbook: 3 erprobte Alternativen zur GmbV

Vergesst die Warterei auf den Gesetzgeber. Mit diesen drei Modellen könnt ihr eure Purpose-DNA fest im juristischen Fundament verankern:

1. Der Start-up-Liebling: Das Veto-Share-Modell (Golden Share)

Dies ist der eleganteste Hack für junge Teams mit schmalem Budget (bekannt durch Ecosia oder Einhorn). Ihr gründet eine klassische GmbH. 99 Prozent der Anteile bleiben bei den Gründer*innen und wertekompatiblen Investoren. Genau 1 Prozent (der "Golden Share") gebt ihr jedoch an eine unabhängige Instanz ab, beispielsweise die Purpose Stiftung.

- Der Clou: Im Gesellschaftervertrag wird verankert, dass fundamentale Entscheidungen (wie ein Unternehmensverkauf oder die Änderung des Purpose) nur einstimmig getroffen werden können. Die Stiftung legt ihr Veto ein, sobald jemand Kasse machen will. Ihr bleibt maximal agil, zementiert aber die Vermögensbindung.

2. Das Schwergewicht: Das Doppelstiftungsmodell

Ideal, wenn ihr bereits etabliert seid und hohe Cashflows generiert (das Bosch-Modell). Macht und Geld werden strikt getrennt. Eine Stiftung hält das Kapital (die Gewinne) und schüttet sie für gute Zwecke aus. Eine separate Unternehmensstiftung (oder ein Trust) hält die Stimmrechte und lenkt das operative Geschäft.

- Der Clou: Ein feindlicher Takeover ist ausgeschlossen. Allerdings ist dieses Modell in der Aufsetzung und im Unterhalt teuer und bürokratisch – für Seed-Start-ups meist noch überdimensioniert.

3. Das Comeback: Die Genossenschaft (eG)

Die ursprünglichste Form des Verantwortungseigentums erlebt ein Revival, besonders bei Community-getriebenen Geschäftsmodellen.

- Der Clou: Es gilt das demokratische Kopfprinzip. Egal, wie viel Geld ein Investor mitbringt, er hat nur eine Stimme. Die eG ist nahezu immun gegen Exits. Achtung: Die Entscheidungswege können hier länger dauern, was nicht zu jedem hyper-agilen Startup-Modell passt.

Handlungsanweisungen für Gründer*innen

Was bedeutet das für eure Strategie in den nächsten Wochen? Hier ist euer Fahrplan:

- Finanzierungsstrategie radikal klären: Beantwortet die "Exit-Frage" im Gründungsteam schonungslos ehrlich. Wollt ihr klassisches, schnelles Wachstumskapital (Tier-1-VCs), ist Verantwortungseigentum der falsche Weg. Stellt ihr Purpose vor Profit, richtet euren Pitch sofort auf Family Offices, Business Angels mit Impact-Fokus und Bankkredite aus.

- Mit der Standard-GmbH starten: Wählt für die Gründung die klassische GmbH. Sie ist das bekannteste Vehikel, Banken verstehen sie, und Notare haben die Vorlagen griffbereit.

- Den Veto-Share-Vertrag aufsetzen: Nutzt das Veto-Share-Modell, um eure GmbH "Exit-resistent" zu machen. Holt euch einen spezialisierten Anwalt dazu, der den Gesellschaftervertrag anpasst, und sucht euch einen unabhängigen Veto-Partner.

- Das "Nein" als Schutzschild nutzen: Kommuniziert eure Struktur offensiv und selbstbewusst nach außen. Begreift die zu erwartende Ablehnung durch klassische VCs nicht als strategischen Nachteil, sondern als euren effektivsten Filter: So sortiert ihr von Tag eins an jene Investoren aus, die bei der ersten Krise auf einen Notverkauf drängen würden.

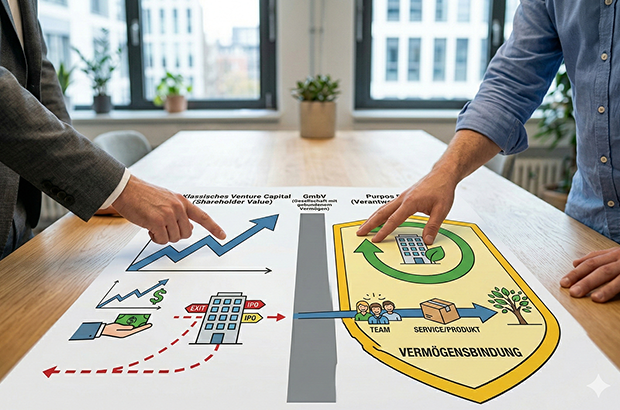

INFOGRAFIK-KASTEN

Clash of Cultures – Wer finanziert mein Start-up?

- Klassisches Venture Capital (Shareholder Value):

- Ziel: Maximale Wertsteigerung und lukrativer "Exit" (Verkauf/IPO) nach 5 bis 7 Jahren.

- Fokus: Hyper-Wachstum, Skalierung, Marktführerschaft.

- Kontrolle: VCs fordern Sitze im Board, Vetorechte und Liquidationspräferenzen.

- Fit für Verantwortungseigentum? Absolutes No-Go.

- Purpose Funding (Verantwortungseigentum):

- Ziel: Langfristige Unternehmenssicherung, faire Renditen aus dem Cashflow, Erhalt der Unabhängigkeit.

- Geldgeber: Family Offices, Purpose-Fonds, Crowdinvesting, Bankkredite, Genussrechte.

- Kontrolle: Investoren akzeptieren, dass sie Gewinne/Zinsen erhalten, aber nicht die strategische Kontrolle oder einen Unternehmensverkauf erzwingen können.

- Fit für Verantwortungseigentum? Perfect Match.

Redaktioneller Hinweis: Dieser Artikel dient ausschließlich der journalistischen Information und Einordnung. Er stellt keine verbindliche Handlungsempfehlung dar und ersetzt keinesfalls eine individuelle juristische oder steuerliche Fachberatung.

Vom perfekten Zeitpunkt, ein Marketing-Start-up zu gründen

Ein Appell an alle, die an eine Selbständigkeit im Marketing denken, aber mit sich und den Umständen hadern.

Keine Lust auf Lesen? Dann geht’s hier zum Podcast.

Die Marketingbranche befindet sich derzeit in einem tiefgreifenden Umbruch: Traditionelle Marketingdienstleister*innen sehen sich in vielen Märkten erheblichen Veränderungen gegenüber, die von Restrukturierungen bis hin zu Insolvenzen reichen, während gleichzeitig große Marktteilnehmer*innen durch Übernahmen ihre Portfolios konsolidieren. Diese Veränderungen mögen auf den ersten Blick als Bedrohung erscheinen, doch sie bieten vor allem eines: Chancen für Neugründungen.

Ich bin überzeugt, dass gerade jetzt, in dieser Umbruchphase, der beste Zeitpunkt gekommen ist, ein Marketing-Start-up zu gründen. Warum das so ist, zeige ich im Folgenden anhand der technologischen Entwicklungen, neuer Marktchancen und veränderter Prozesse sowie der rasanten Verbreitung und Verbesserung von künstlicher Intelligenz (KI) auf.

Marketingdienstleistungen neu gedacht

Ein Blick zurück in das Jahr 2010: Das Social-Media-Marketing begann zu boomen, und mutige Marketing-Start-ups setzten früh auf diese neue Kommunikationsform, was ihnen einen entscheidenden Vorsprung verschaffte. Heute ist KI vergleichbar disruptiv. Die Herausforderung liegt aber darin, KI nicht nur als Tool, sondern als intelligente Unterstützung in die Kund*innenkommunikation und Kampagnensteuerung einzubinden. Dieses Fachwissen – wie man KI sinnvoll trainiert, anwendet und in bestehende Prozesse integriert – fehlt an vielen Stellen noch.

Diese Lücke eröffnet Chancen für neue Marketingdienstleister*innen: Mit schlau konfigurierten KI-Systemen lassen sich skalierbare Marketingleistungen erbringen, die vergleichsweise kostengünstig und schnell für Kund*innen Mehrwert erzeugen. Start-ups, die flexibel und nicht durch veraltete Prozesse gebremst sind, können vor diesem Hintergrund Angebote mit attraktiven Preisen sowie innovativen Leistungen auf den Markt bringen und so etablierte Agenturen herausfordern.

Technologische Innovationen als Katalysator

Auch im Produktbereich ergeben sich Chancen durch digitale Tools und Automatisierung. Begriffe wie Vibe-Coding, bei dem Prototypen von Applikationen oder Services ohne klassische Programmierkenntnisse erstellt werden können, machen es möglich, Ideen mit minimalem Aufwand zu validieren.

Innerhalb weniger Tage oder Wochen kann man gemeinsam im Gründungsteam einen Prototyp fertigstellen, der am Markt getestet wird. Eine unglaubliche Entwicklung im Vergleich zu früheren Jahren, in denen teurer Entwicklungsaufwand vorausgesetzt war.

Zusätzlich haben sich die Entwicklungskosten für Minimum Viable Products in den letzten zehn Jahren nahezu halbiert. Cloud-Plattformen, Schnittstellen (APIs) und Automatisierungstools wie Zapier oder n8n ermöglichen es, als kleines Team komplexe Lösungen schnell und zuverlässig zu bauen. So wird weniger Kapital benötigt und kann schneller auf Markterfordernisse reagiert werden.

In die Nischen

Ein weiteres Kennzeichen des aktuellen Markts ist die schnelle Entstehung hochspezialisierter Mikro-Nischen. Digitale Technologien und neue Kund*innenbedürfnisse sorgen dafür, dass sich laufend neue Teilmärkte bilden, die von großen Marketingdienstleister*innen oft (noch) nicht bedient werden.

Eine Mikro-Nische ist ein sehr spezialisierter Markt mit einer klar definierten Zielgruppe, etwa die KI-gestützte Content-Erstellung speziell für den nachhaltigen Tourismus oder Automatisierungslösungen für bestimmte Branchenzweige wie den Mittelstand im Gesundheitswesen.

Für Gründer*innen eröffnen sich hier spannende Chancen, sich schnell in diesen dynamischen Segmenten zu positionieren und Fuß zu fassen. Gerade digitale Produkte eignen sich besonders, um über standardisierte und automatisierte Prozesse Skalierung zu erreichen. Und auch bei Dienstleistungen lassen sich wiederkehrende Aufgaben durch KI-gestützte Tools deutlich effizienter gestalten oder komplett automatisieren.

Ein spannendes Zeitalter für Gründer*innen

Das führt zu einem entscheidenden Vorteil: Es war noch nie so einfach, ein Produkt oder eine Dienstleistung anzubieten, die sofort einen echten Wert für die Nutzenden bzw. Kund*innen schafft. Durch Automatisierung und KI können Geschäftsmodelle mit deutlich weniger Aufwand skaliert werden als vor zehn Jahren. Die Eintrittsbarrieren für Gründer*innen sinken merklich, was zu einem dynamischen und attraktiven Gründungsumfeld führt.

Gerade wenn mit beschränktem Kapital gestartet wird, bietet sich hier eine enorme Chance. Effiziente Technologien und Automatisierung reduzieren sowohl den Investitionsbedarf als auch die laufenden Kosten. So erlaubt KI einen schnellen und ressourcenschonenden Markteintritt mit echten Wettbewerbsvorteilen.

Auf die grüne Wiese

Mit den aktuellen Veränderungen im Marketing tun sich etablierte Anbieter*innen schwer. Sie übersehen die grüne Wiese, die da neben dem etablierten Marktplatz neu wächst. Gründer*innen können auf dieser Wiese Know-how und Produkte aufbauen und sich bzw. ihr Unternehmen als Expert*in etablieren.

Wo in gefestigten Märkten Unternehmen gern auf gestandene Anbieter*innen zurückgreifen, ist die Bereitschaft in kleinen, interessanten Nischen deutlich höher, mit jungen Unternehmen zusammenzuarbeiten. Das war bereits vor 15 Jahren mit Social Media der Fall und wiederholt sich nun in der KI-Ära.Gründer*innen sollten diese Vorteile für den Einstieg nutzen. Denn die Vergangenheit zeigt, dass traditionelle und bestehende Anbieter*innen viel Zeit benötigen, bis sie das Potenzial von neuen (Nischen-)Märkten anerkennen und darin aktiv werden. Mag sogar sein, dass aus den First Movers deshalb später attraktive Übernahmekandidaten werden.

Was sich 2026 für Freelancer*innen ändert

2026 wird zum Prüfstein: Zentrale Reformen aus dem Koalitionsvertrag sollen greifen, viele Details bleiben jedoch offen.

Sechs Monate nach dem Start der neuen Bundesregierung rücken die ersten Umsetzungen des Koalitionsvertrags in Sichtweite. Ab dem 1. Januar 2026 sollen zentrale Reformen greifen, die auch Auswirkungen auf Freelancer*innen und Solo-Selbständige haben. Doch während einige Maßnahmen konkrete Entlastungen versprechen, bleiben viele Ankündigungen bislang Absichtserklärungen. Freelancermap hat zusammengetragen, welche Vorhaben tatsächlich relevant werden und wo noch Unsicherheit herrscht. Eine Tabelle gibt hier einen Überblick.

Koalitionsvertrag 2025: Viel vor, aber wenig umgesetzt

Der Koalitionsvertrag 2025 markierte erstmals eine politische Schwerpunktsetzung für Selbständige. Zentrale Punkte, die Freelancer*innen direkt betreffen, sind:

- eine Reform des Statusfeststellungsverfahrens, um mehr Rechtssicherheit bei der Abgrenzung von Beschäftigung und Selbständigkeit zu schaffen,

- der Abbau bürokratischer Hürden durch digitale Verwaltungsprozesse, Genehmigungsfiktionen und ein „Once-Only“-Prinzip,

- eine Altersvorsorgepflicht für neue Selbstständige mit freier Wahl der Vorsorgeform,

- die Einführung des Mutterschutzes auch für Solo-Selbstständige,

- sowie steuerliche Anpassungen und Abschreibungsoptionen zur Entlastung kleiner Unternehmen und Einzelunternehmer*innen.

Laut Freelancer-Kompass 2025 sehen 79 Prozent der Befragten fehlende politische Rahmenbedingungen als Problem, fast die Hälfte empfindet strukturelle Nachteile gegenüber Angestellten. Die Unsicherheit über Scheinselbständigkeit bleibt eines der drängendsten Themen: 60 Prozent der Freelancer*innen nannten sie als größten strukturellen Nachteil ihrer Arbeit.

Viele Pläne, wenig Praxis: Reformen kommen nur schleppend voran

Während steuerliche Anpassungen und Mobilitätsentlastungen bereits 2026 greifen, bleiben die strukturell entscheidenden Fragen wie Scheinselbständigkeit, Sozialversicherungspflicht und Bürokratieabbau weiter offen. Zwar wurde im Oktober mit der sogenannten Modernisierungsagenda für Staat und Verwaltung ein Entlastungsprogramm vorgestellt, das Bürokratie abbauen soll. Doch Freelancer*innen bleiben davon bislang weitgehend unberührt. Zentrale Maßnahmen wie die angekündigte Genehmigungsfiktion wurden nicht umgesetzt oder lassen offen, ob Solo-Selbständige überhaupt profitieren. Auch das Statusfeststellungsverfahren, ein großes strukturelles Problem, ist noch nicht reformiert.

Thomas Maas, CEO von freelancermap: „Die Politik erkennt die Bedeutung von Selbständigen zwar auf dem Papier an, schafft aber in der Praxis keine Verlässlichkeit. Wer die Arbeitswelt modernisieren will, muss endlich Rechtssicherheit schaffen - gerade beim Thema Scheinselbständigkeit. Solange Freelancer nicht wissen, woran sie sind, bleibt Deutschland kein attraktiver Standort für sie.”

Die anhaltende Unsicherheit unter Freien bleibt nicht ohne Konsequenzen: Laut einer Umfrage denken 56 Prozent der Solo-Selbständigen über eine Auswanderung nach, auch wegen Bürokratie, Steuerlast und mangelnder Rechtssicherheit. Besonders kritisch: 93 Prozent dieser Auswanderungswilligen arbeiten im Bereich künstliche Intelligenz. Fachkräfte, die der Standort dringend braucht.

2026 als Prüfstein für die Selbständigkeit in Deutschland

Für Freelancer*innen bleibt 2026 ein Jahr mit Chancen und offenen Fragen. Viele Vorhaben können den Alltag freier Expert*innen langfristig erleichtern, wenn sie rechtzeitig und praxistauglich umgesetzt werden.

Unternehmensnachfolge per Search Funds

Kaum jemand hat beim Thema Gründen sofort die Übernahme eines etablierten Betriebs vor Augen. Doch gerade das kann eine spannende Alternative sein.

Deutschland hat ein massives Problem. Und nein, gemeint ist nicht die Bahn, sondern der demografische Wandel. 31 Prozent aller Unternehmensinhaber*innen sind über 60 Jahre, und wenn sie in Rente gehen, droht uns eine massive Nachfolgewelle. Schon jetzt suchen laut KfW jährlich rund 125.000 mittelständische Unternehmen in Deutschland eine Nachfolge.

Genau darin liegt auch eine Chance, und zwar für junge Menschen, die den Weg ins Unternehmertum suchen. Statt der Ungewissheit einer Neugründung, bieten diese Betriebe bewährte Geschäftsmodelle, solide Kund*innenbeziehungen und ein erprobtes Team. Die größte Sorge junger Unternehmer*innen, ob das Produkt wirklich am Markt ankommt, ist hier bereits überwunden. Der/die Käufer*in übernimmt eine funktionierende Firma und kann direkt damit beginnen, das Wachstum mit kleinen Verbesserungen anzukurbeln.

Nachfolge – oft günstiger als vermutet

Allerdings herrscht häufig der Irrglaube, dass ein Unternehmenskauf nur für finanzstarke Investor*innen infrage kommt. Ein genauerer Blick auf Marktdaten, etwa von der Deutschen Unternehmerbörse (DUB), widerlegt dies klar. Kleine und mittelgroße Unternehmen wechseln den/die Eigentümer*in typischerweise zu Preisen zwischen dem vier- und achtfachen ihres jährlichen Gewinns (EBIT).

Das lässt sich an einem einfachen Beispiel verdeutlichen: Ein profitables Unternehmen mit einem EBIT von beispielsweise 250.000 Euro könnte bereits für rund eine Millionen Euro erworben werden – viel Geld, aber mithilfe von Banken durchaus finanzierbar. Denn das Risiko ist überschaubar.

Unternehmen mit wiederkehrenden Umsätzen und langfristigen Verträgen, beispielsweise aus den Bereichen IT-Service, Facility Management oder Logistik, sind besonders beliebt. Rund 75 Prozent des Kaufpreises können so häufig über Fremdkapital abgedeckt werden. Der/die Käufer*in benötigt also nur etwa ein Viertel des Kaufpreises an Eigenkapital – in unserem Beispiel etwa 250.000 Euro. Die Zins- und Tilgungszahlungen erfolgen dabei typischerweise direkt aus dem laufenden Betriebsergebnis. Innerhalb weniger Jahre gehört das Unternehmen somit vollständig dem/der Käufer*in.

Search Funds – Einstieg ohne Eigenkapital

Doch nicht jede(r) verfügt über entsprechendes Eigenkapital. Insbesondere junge Absolvent*innen oder Manager*innen, die ins Unternehmertum wechseln wollen, haben selten mehrere Hunderttausend Euro zur Verfügung. Eine spannende Lösung bieten daher sogenannte Search Funds, ein in den USA bereits etabliertes Finanzierungsmodell.

Dabei finanzieren Investor*innen zunächst die Suche nach einem passenden Unternehmen und anschließend auch den Eigenkapitalanteil des Kaufpreises. Der sogenannte Searcher führt das Unternehmen operativ und hält eine Minderheitsbeteiligung von rund 30 Prozent, während die Investor*innen etwa 70 Prozent besitzen.

Beide Seiten profitieren: Der Searcher steigt praktisch ohne eigenes finanzielles Risiko ins Unternehmertum ein und beteiligt sich langfristig am Erfolg. Investor*innen wiederum setzen auf motivierte Unternehmer*innen, die durch ihren Anteil eng an den Erfolg des Unternehmens gekoppelt sind. Laut Studien der Stanford Graduate School of Business erzielen Search Funds eine interne Rendite (IRR) von durchschnittlich 35 Prozent und einen Return on Investment (ROI) von etwa 4,5-mal des eingesetzten Kapitals. Solche Renditen entstehen häufig bei klassischen Mittelständler*innen wie Handwerksbetrieben, Dienstleistenden oder kleineren Produktionsunternehmen. Viele dieser Unternehmen wurden lange von denselben Eigentümer*innen geführt, die eher Stabilität als Wachstum im Blick hatten. Ein(e) neue(r) Eigentümer*in mit frischen Ideen in den Bereichen Digitalisierung, Marketing oder Prozessoptimierung kann erhebliches Potenzial freisetzen.

Soweit die Theorie. Doch worauf kommt es bei der Unternehmensnachfolge in der Praxis an?

- Das richtige Target finden: Wer ein Unternehmen übernehmen möchte, sollte zunächst das richtige finden, das sowohl wirtschaftlich attraktiv als auch zur eigenen Erfahrung und Vision passt. Unerfahrene Käufer*innen sollten beispielsweise kein insolventes Unternehmen ins Auge fassen. Besonders attraktiv sind Firmen, die sich durch digitale Transformation und Prozessoptimierung weiterentwickeln lassen. Wichtig ist es, die Branche, die Marktposition und die Zukunftschancen genau zu analysieren.

- Veränderungen mit Bedacht umsetzen: Käufer*innen sollten nicht der Hybris unterliegen, ab Tag eins an alles verändern zu wollen, indem sie etwa etablierte Prozesse umwerfen oder die Preise radikal erhöhen. Deutlich sinnvoller: Sich das Unternehmen mit seinen Abläufen erstmal gründlich anzuschauen und zu verstehen. Veränderungen sollten gut geplant und transparent kommuniziert werden – sowohl gegenüber den Mitarbeitenden als auch den Kund*innen und Lieferant*innen. Denn wer das Unternehmen zu schnell umkrempelt, gefährdet im schlimmsten Fall bestehende Kund*innenbeziehungen und demotiviert das Team.

- Mitarbeitende eng einzubinden: Das Team eines Unternehmens verfügt über das operative Wissen und prägt die Unternehmenskultur. Ihre Unterstützung ist daher für einen erfolgreichen Übergang unerlässlich. Wer die Nachfolge antritt, sollte daher auf offene Gespräche, klare Perspektiven und echte Wertschätzung setzen. Denn nur so entsteht Vertrauen in die neue Geschäftsführung.

- Übergangsphase mit dem/der Alteigentümer*in: Ebenfalls zentral für den Erfolg einer Nachfolge ist der/die frühere Eigentümer*in. Mit ihm/ihr sollte eine Übergangszeit vereinbart werden. Eine solche kann helfen, bestehende Beziehungen zu Kund*innen und Lieferant*innen sowie das implizite Wissen über das Unternehmen zu bewahren. Der/die Alteigentümer*in kann den/die neue(n) Eigentümer*in noch begleiten und schrittweise einführen, was Unsicherheiten bei allen Beteiligten reduziert. Aus diesem Grund werden Unternehmensverkäufe oft so strukturiert, dass ein Teil des Kaufpreises erst nach einer erfolgreichen Übergabe ausgezahlt wird. Dies schafft eine zusätzliche Sicherheit für Käufer*innen – und einen sanften Übergang.

- Kund*innen persönlich kennenlernen: Um Beziehungen zu festigen, Bedürfnisse besser zu verstehen und Vertrauen aufzubauen, sollte der/die neue Inhabende die wichtigsten Kund*innen persönlich kennenlernen. Der direkte Kontakt schafft eine Basis für künftige Geschäftsentwicklung und signalisiert Kontinuität.

Ein zusätzlicher Hebel zur Renditesteigerung bei der Nachfolge ist das Buy-and-Build-Prinzip. Dabei werden mehrere kleinere Unternehmen einer Branche übernommen und zusammengeschlossen. Skaleneffekte und die Möglichkeit, größere Unternehmen zu höheren Multiples weiterzuverkaufen, erhöhen die Profitabilität erheblich. Neben wirtschaftlichem Erfolg trägt dies dazu bei, die mittelständische Struktur unserer Wirtschaft zu stärken und langfristig zu sichern.

Nachfolge als echte Alternative positionieren

Die Herausforderung bleibt dennoch groß: Weil viele Unternehmen keine Nachfolge finden, müssen noch immer etliche Betriebe schließen. Dadurch gehen Arbeitsplätze und wertvolles Know-how verloren – mit erheblichen Folgen für den Wirtschaftsstandort Deutschland. Wenn wir als Gesellschaft die Unternehmensnachfolge als echte Alternative zur Gründung positionieren, können wir das verhindern. Wirtschaftliche Substanz würde bewahrt und sogar gestärkt werden, weil junge Unternehmer*innen neue Ideen einbringen. Dafür müssen aber mehr Menschen darauf aufmerksam gemacht und das Zusammenfinden von Käufer*- und Verkäufer*innen effizienter gestaltet werden. Denn die Unternehmensnachfolge hat viel zu bieten: Sie ist eine echte Chance, Bewährtes mit neuen Impulsen zu verbinden und Innovation aus der Stabilität heraus zu entwickeln.

Der Autor Florian Adomeit ist Mitgründer von AMBER, dem Online-Marktplatz für Unternehmensnachfolge und Firmenübernahmen, sowie Bestseller-Autor und Host des Podcasts Alles Coin, Nichts Muss.

Unternehmensübergabe an leitende Mitarbeitende erleichtert

Recht für Gründer*innen: Wer überlegt, seinen Betrieb an leitende Mitarbeitende zu übergeben, erhöht dadurch nicht in jedem Fall den Arbeitslohn, wie der Bundesfinanzhof (BFH) entschieden hat. Welche großen Vorteile das für Unternehmer*innen hat, liest du hier.

Die Nachfolge in (mittelständischen) Unternehmen ist meist schwierig. Um den Fortbestand des Unternehmens zu sichern, greifen Unternehmer*innen daher vermehrt auf erfahrene leitende Mitarbeitende zurück. Diese erhalten Unternehmensanteile häufig unentgeltlich oder zu einem reduzierten Kaufpreis. Finanzbehörden bewerten dies oftmals als geldwerten Vorteil und unterwerfen die begünstigten Mitarbeitenden der Lohnsteuerpflicht.

Sachverhalt: Gesellschaftsanteile auf leitende Mitarbeiter übertragen

Die Inhaber eines mittelständischen Unternehmens übertrugen ihre Gesellschaftsanteile teilweise auf leitende Mitarbeitende, um die Unternehmensnachfolge zu sichern. Die Übertragung erfolgte unentgeltlich und war weder an Bedingungen noch an den Fortbestand der Arbeitsverhältnisse geknüpft. Beide Parteien vereinbarten eine Rückfallklausel, falls erbschaftsteuerliche Verschonungsregelungen nicht greifen sollten.

Das Finanzamt wertete die Anteilsübertragung als Arbeitslohn, da die Nachfolger zum einen der Sohn des Gesellschafterpaares und zum anderen Angestellte des Unternehmens waren. Dementsprechend erhöhte die Übertragung die Einkünfte der Mitarbeiter aus nichtselbstständiger Arbeit. Das Finanzgericht Sachsen-Anhalt gab der Klage eines begünstigten Mitarbeiters statt. Das unterlegene Finanzamt legte daraufhin Revision ein, die der BFH jedoch als unbegründet zurückwies.

Entscheidung des BFH

Der BFH bestätigte, dass der verbilligte Erwerb von Unternehmensanteilen grundsätzlich als Arbeitslohn gelten kann. Allerdings muss der Vorteil für eine Beschäftigung gewährt worden sein, das heißt, er muss durch das individuelle Dienstverhältnis veranlasst sein. Die Richter kamen zu dem Schluss, dass im vorliegenden Fall nicht das Arbeitsverhältnis, sondern die Unternehmensnachfolge im Vordergrund stand (Urteil vom 20. November 2024, VI R 21/22).

Wesentliche Entscheidungsfaktoren waren:

- Die Unternehmensfortführung war das Motiv für die Übertragung, dokumentiert durch eine Gesellschafterversammlung.

- Die Anteile wurden nicht verbilligt, sondern unentgeltlich übertragen.

- Die Übertragung war nicht an bestehende oder zukünftige Arbeitsverhältnisse gekoppelt.

- Die Anteile hatten einen erheblichen wirtschaftlichen Wert, der über eine übliche Vergütung für geleistete Arbeit hinausging.

Warum das Urteil für Unternehmensnachfolgen so wichtig ist

Das Urteil schafft eine wichtige Grundlage für steuerliche Rechtssicherheit bei Unternehmensnachfolgen an leitende Mitarbeitende. Unternehmer*innen können ihr Unternehmen so strategisch übergeben, ohne dass die Begünstigten regelmäßig einer hohen steuerlichen Belastung durch die Einstufung als Arbeitslohn unterliegen.

Für die Praxis bedeutet dies:

- Unternehmensnachfolgen sollten frühzeitig geplant und sorgfältig dokumentiert werden.

- Die steuerliche Gestaltung muss eng an den Vorgaben des BFH ausgerichtet sein.

- Die Übertragung an Arbeitnehmer*innen sollte unabhängig vom Arbeitsverhältnis erfolgen, um eine Einstufung als Arbeitslohn zu vermeiden.

Fazit

Unternehmen können auf interne Nachfolger*innen setzen, ohne steuerliche Nachteile befürchten zu müssen. Steuerliche Beratung bleibt dennoch entscheidend, um die Vorgaben optimal und rechtssicher umzusetzen.

Der Autor Dominik Hertreiter ist Steuerberater bei Ecovis in München.

Professionelle Kreditberatung: Tipps für angehende Finanzexperten und Gründer

Was es zu beachten gilt, wenn Sie erfolgreich als Finanzexperte in der Kreditberatung durchstarten wollen.

In der heutigen Geschäftswelt ist eine professionelle Kreditberatung für Unternehmer und Gründer unerlässlich. Egal, ob es um die Finanzierung eines Startups oder die Expansion eines etablierten Unternehmens geht, eine fundierte Beratung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Immer mehr Menschen nutzen die Vorteile der online Kreditberatung, um schnell und bequem an die benötigten Informationen zu gelangen. In diesem Artikel werden wir die wichtigsten Punkte einer professionellen Kreditberatung näher beleuchten. Wir geben Ihnen Tipps, wie Sie als Finanzexperte in diesem Bereich erfolgreich sein können und welche Weiterbildungsmöglichkeiten und digitalen Werkzeuge Ihnen dabei helfen. Zudem erfahren Sie, wie Sie online in der Kreditberatung tätig sein können und welche Aspekte dabei zu beachten sind.

Grundlagen einer erfolgreichen Kreditberatung

Eine effektive Kreditberatung erfordert ein solides Fundament aus Fachwissen und sorgfältiger Vorgehensweise. Zu den Schlüsselelementen gehören die Bewertung der Kreditwürdigkeit, die Durchführung von Finanzanalysen und die Einschätzung von Risiken.

Die Kreditwürdigkeit eines Kunden ist ein entscheidender Faktor bei der Beurteilung seiner Fähigkeit, einen Kredit zurückzuzahlen. Hierbei spielen Aspekte wie Einkommenssituation, Vermögenswerte und Zahlungshistorie eine wichtige Rolle. Eine gründliche Finanzanalyse ermöglicht es dem Berater, ein umfassendes Bild der finanziellen Situation des Kunden zu gewinnen und maßgeschneiderte Lösungen zu entwickeln.

Die Risikobewertung ist ein weiterer essentieller Bestandteil der Kreditberatung. Hierbei werden potenzielle Risiken identifiziert und evaluiert, die sich auf die Rückzahlungsfähigkeit des Kunden auswirken könnten. Dazu gehören beispielsweise:

- Branchenspezifische Risiken

- Marktveränderungen

- Persönliche Umstände des Kunden

Ein erfahrener Kreditberater verfügt über das nötige Fachwissen, um diese Risiken sorgfältig abzuwägen und geeignete Strategien zur Risikominimierung zu entwickeln.

Aufbau von Vertrauen und Glaubwürdigkeit

Der Aufbau von Vertrauen und Glaubwürdigkeit ist ein entscheidender Faktor für Ihren Erfolg in der Kreditberatung. Starke Kundenbeziehungen bilden das Fundament einer erfolgreichen Zusammenarbeit zwischen Berater und Klient. Hierzu gehört es, dass Sie Ihren Kunden aufmerksam zuhören, ihre Bedürfnisse verstehen und maßgeschneiderte Lösungen anbieten.

Ausgeprägte Kommunikationsfähigkeiten sind unerlässlich, um komplexe Finanzthemen verständlich zu erklären und auf die individuellen Fragen und Anliegen der Kunden einzugehen. Eine klare und einfühlsame Kommunikation schafft Transparenz und stärkt das Vertrauen in Ihre Expertise als Berater.

Empathie spielt ebenfalls eine zentrale Rolle beim Aufbau von Vertrauen. Als Kreditberater sollten Sie sich in die Lage Ihrer Kunden versetzen können und Verständnis für deren finanzielle Situation und Ziele zeigen. Durch einen respektvollen und wertschätzenden Umgang fühlen sich Ihre Kunden ernst genommen und gut aufgehoben.

Um Glaubwürdigkeit zu etablieren, ist es wichtig, dass Sie als Kreditberater:

- Fachlich kompetent und stets auf dem neuesten Stand sind

- Ehrlich und transparent über Risiken und Chancen aufklären

- Verbindlichkeit zeigen und Zusagen einhalten

- Proaktiv kommunizieren und regelmäßig Feedback einholen

Kreditberatung für Unternehmer

Unternehmer und Gründer stehen oft vor besonderen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Eine professionelle Kreditberatung kann hier entscheidend sein, um die passenden Finanzierungsoptionen zu finden und umzusetzen.

Ein wichtiger Aspekt ist die Entwicklung eines soliden Businessplans. Dieser sollte nicht nur die Geschäftsidee und das Marktpotenzial beschreiben, sondern auch einen realistischen Finanzplan enthalten. Als Berater können Sie dabei helfen, den Businessplan zu optimieren und auf die Anforderungen potenzieller Geldgeber zuzuschneiden.

Darüber hinaus gilt es, die verschiedenen Möglichkeiten der Finanzierung zu prüfen und gegeneinander abzuwägen. Dazu gehören beispielsweise:

- Bankdarlehen

- Fördermittel von Bund und Ländern

- Beteiligungskapital von Investoren

- Crowdfunding-Kampagnen

Als Kreditberater können Sie aufzeigen, welche Vor- und Nachteile die einzelnen Optionen bieten und welche am besten zur jeweiligen Unternehmenssituation passen. Auch bei der konkreten Beantragung von Krediten oder Fördermitteln können Sie wertvolle Unterstützung leisten.

Nicht zuletzt geht es darum, Wachstumsstrategien zu entwickeln und umzusetzen. Sie können als Berater dabei helfen, Chancen und Risiken zu identifizieren und die Finanzierung auf die langfristigen Ziele des Unternehmens auszurichten. Eine gründliche finanzielle Situationsanalyse durchzuführen ist dabei ein wichtiger Schritt, um individuelle Finanzierungslösungen zu entwickeln.

Weiterbildung und Netzwerken

Um in der Kreditberatung erfolgreich zu sein, ist es wichtig, dass Sie sich kontinuierlich weiterbilden und ein starkes Netzwerk aufbauen. Die Finanzbranche entwickelt sich ständig weiter, und es ist entscheidend, über aktuelle Branchentrends auf dem Laufenden zu bleiben. Eine hervorragende Möglichkeit dazu bietet die Teilnahme an Fachkonferenzen, bei denen Experten ihr Wissen teilen und wertvolle Einblicke in die neuesten Entwicklungen geben.

Neben Fachkonferenzen gibt es noch weitere Wege, sich weiterzubilden und zu vernetzen. Dazu gehören:

- Seminare und Workshops

- Online-Kurse und Webinare

- Branchenverbände und Netzwerkveranstaltungen

- Fachzeitschriften und Blogs

Ein weiterer wichtiger Aspekt für Ihre berufliche Entwicklung ist Mentoring. Ein erfahrener Mentor kann Ihnen als angehender Kreditberater wertvolle Ratschläge geben, Sie bei Ihrer Karriereplanung unterstützen und Ihnen helfen, wichtige Kontakte zu knüpfen. Viele Unternehmen und Organisationen bieten Mentoring-Programme an, die es Nachwuchskräften ermöglichen, von den Erfahrungen und dem Wissen etablierter Experten zu profitieren.

Digitale Werkzeuge und Technologien

In der modernen Kreditberatung spielen digitale Werkzeuge und Technologien eine immer größere Rolle. Fintech-Lösungen, CRM-Systeme und Online-Beratung ermöglichen es Ihnen als Finanzexperte, effizienter und kundenorientierter zu arbeiten. Durch den Einsatz dieser Tools können Sie schneller auf Kundenbedürfnisse reagieren und maßgeschneiderte Lösungen anbieten.

Fintech-Anwendungen unterstützen Sie als Kreditberater bei der Analyse von Kundendaten und der Erstellung individueller Finanzierungskonzepte. Mithilfe von CRM-Systemen lassen sich Kundenkontakte effektiv verwalten und die Kommunikation optimieren. Durch die Integration von Online-Beratung können Ihre Kunden bequem von zu Hause aus mit Ihnen in Kontakt treten und Fragen klären.

Um das volle Potenzial digitaler Werkzeuge auszuschöpfen, sollten Sie als Finanzexperte:

- Sich regelmäßig über neue Fintech-Lösungen informieren

- CRM-Systeme effektiv nutzen, um Kundendaten zu verwalten

- Online-Beratungsangebote in Ihr Leistungsspektrum integrieren

- Datenschutz und Sicherheit bei der Nutzung digitaler Tools gewährleisten

Durch den gezielten Einsatz digitaler Technologien können Sie als Kreditberater Ihre Effizienz steigern, die Kundenzufriedenheit erhöhen und sich im Wettbewerb behaupten.

Fazit

Eine professionelle Kreditberatung erfordert eine Kombination aus fachlichem Wissen, zwischenmenschlichen Fähigkeiten und dem Einsatz moderner Technologien. Die wichtigsten Erfolgsfaktoren sind der Aufbau von Vertrauen und Glaubwürdigkeit, eine individuelle Beratung für Unternehmer sowie kontinuierliche Weiterbildung und Netzwerkarbeit. Kreditberater, die diese Aspekte berücksichtigen und in ihre tägliche Arbeit integrieren, haben gute Chancen, in diesem anspruchsvollen Tätigkeitsfeld erfolgreich zu sein. Sie können ihren Kunden einen echten Mehrwert bieten und langfristige Beziehungen aufbauen. Durch eine vorausschauende und kundenorientierte Beratung tragen sie maßgeblich zur finanziellen Stabilität und zum Wachstum ihrer Klienten bei.

Selbstständig machen als Softwareunternehmen

Wenn du dich mit einem Softwareunternehmen in der IT-Branche selbstständig machen willst, erfährst du hier, auf was du auf deinem Weg in die Selbstständigkeit achten musst, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Softwaremarkt: Zahlen und Trends

Nach Prognosen von Bitkom wird das Marktvolumen für Software in Deutschland weiter steigen und im Jahr 2021 etwa 27 Milliarden Euro betragen. Es wird prognostiziert, dass sich der weltweite Umsatz mit Software im Jahr 2021 auf etwa 514 Milliarden Euro belaufen wird, so Statista. Die Software für Unternehmen mit einem prognostizierten Marktvolumen von etwa 204 Milliarden Euro gilt als das größte Segment im weltweiten Softwaremarkt. Laut Statista ist Cloud-Computing einer der aktuellsten Trends auf dem IT-Markt: 82 Prozent der im Jahr 2020 befragten deutschen Unternehmen haben angegeben, dass sie bereits Cloud-Services nutzen. 76 Prozent behaupten, dass sie planen, mehr in die Cloud-Technologie zu investieren. Für 70 Prozent Unternehmen hat die Digitalisierung im Allgemeinen während n der Corona-Pandemie deutlich an Bedeutung gewonnen, so eine Studie von Bitkom Research. Sechs von zehn Unternehmen (59 Prozent) möchten die Corona-Krise nutzen, um Versäumnisse bei der Digitalisierung aufzuholen. Für Softwareunternehmen ergeben sich damit ganz neue Chancen, in den Softwaremarkt mit ihren Produkten einzutreten, die neuen Anforderungen und Erwartungen entsprechen.

Softwareunternehmen gründen: die 7 Hauptschritte im Überblick

Wir haben den Gründungsprozess in 7 Schritte unterteilt. Alle Schritte sind jedoch so eng miteinander verbunden, dass es nicht immer möglich ist, die festgelegte Reihenfolge einzuhalten. Aber eines ist klar: falls du ein Softwareunternehmen gründen möchtest, musst du die folgenden Schritte beachten.

Schritt 1: Markt / Wettbewerber erforschen und eine passende Geschäftsidee finden.

Um den dynamischen Softwaremarkt zu betreten, sollte man erst diesen Markt erforschen und analysieren. Die Marktanalyse ist ein sehr wichtiger Schritt, der leider gern unterschätzt wird, was zum Scheitern bereits in früheren Phasen führt. Nur die sorgfältige Recherche hilft, wertvolle Informationen über den Softwaremarkt zu gewinnen und auf derer Basis marktstrategische Entscheidungen zu treffen. Im Rahmen der Markt- und Wettbewerbsanalyse wird es ermöglicht,

- die Marktgröße zu ermitteln, um davon abgeleitet den Marktanteil für das geplante Softwareprodukt am Gesamtmarkt zu berechnen;

- das Marktpotenzial für die Geschäftsidee richtig einzuschätzen und zu ermitteln;

- die Zielgruppe mit ihren Bedürfnissen zu definieren;

- zu bestimmen, welche Schwächen und Stärken deine wichtigsten direkten Konkurrenten haben, und aus ihren Erfolgen / Fehlern zu lernen;

- eine klare Ausrichtung der Idee und des Projekts zu gewährleisten.

Die Ergebnisse einer Marktanalyse bilden eine zuverlässige Grundlage für die datenbasierte Planung der nächsten Schritte.

Schritt 2: Geeignete Rechtsform auswählen.

Bevor du dich für eine Rechtsform entscheidest, solltest du erst eine Reihe von Fragen beantworten, die einen direkten Einfluss auf die Wahl haben, wie zum Beispiel:

- Wirst du dein Softwareunternehmen zusammen mit anderen Personen oder alleine gründen?

- Wie viel Stammkapital hast du? Und wie groß ist der Kapitalbedarf?

- Wirst du nach Investoren suchen?

- Bist du bereit, mit deinem Privatvermögen für die Verbindlichkeiten des Softwareunternehmens zu haften? Oder möchtest du nur mit dem Gesellschaftsvermögen haften?

- Wirst du Personal einstellen?

- Planst du, dein Softwareprodukt auch auf den internationalen Markt bringen?

- Werden hohe Umsätzen in der Zukunft erwartet?

- Welche Rechtformen sind in der IT-Branche üblich?

Es gibt eine Vielzahl von Rechtsformen, die sich grundsätzlich in Personen- und Kapitalgesellschaften unterteilen lassen. Zu den gängigsten Formen, die bei der Gründung von Softwareunternehmen gewählt werden, gehören:

- Gesellschaft mit beschränkter Haftung (GmbH).

- GmbH & Co. KG.

- Unternehmergesellschaft (UG) (haftungsbeschränkt).

- Gesellschaft bürgerlichen Rechts (GbR).

- Einzelunternehmen.

Personengesellschaften wie GbR oder GmbH & Co. KG sollten mindestens aus zwei Gesellschaftern bestehen, die kein Mindestkapital zur Gründung benötigen, aber dabei persönlich und unbeschränkt mit ihrem Privatunternehmen haften müssen. Bei Kapitalgesellschaften wie GmbH und UG sollten Gesellschafter (das kann auch ein Gesellschafter sein) ein Stammkapital haben. Das ist eine gute Wahl, falls Gesellschafter ihre Haftung auf das Gesellschaftsvermögen beschränken möchten. Bei der Rechtsform des Einzelunternehmens sollte man für alle betrieblichen Verbindlichkeiten auch mit dem Privatvermögen haften. Aber diese Form zählt zu den einfachsten Rechtsformen, die es ermöglicht, mit geringen bürokratischen Hürden und Gründungskosten in die Selbständigkeit einzusteigen.

Jede Rechtsform hat ihre Vor- und Nachteile, die bei der Wahl sorgfältig abgewägt werden müssen. Auf jeden Fall ist es empfehlenswert, bei der Wahl einer optimalen Rechtsform einen externen Unternehmensberater hinzuziehen, um schwerwiegende Fehler zu vermeiden.

Schritt 3: Ein Proof of Concept (PoC) erstellen.

Ein Proof of Concept (PoC) hilft, deine Geschäftsidee auf die Machbarkeit zu überprüfen. Das ist ein sehr wichtiger Meilenstein in der Projektentwicklung, der einerseits eine solide Grundlage für die weiteren Schritte schafft und andererseits zur Überzeugung von Investoren dient. Du musst mit einem Proof of Concept beweisen, dass die Idee überhaupt praktisch umsetzbar ist und mit einer hohen Wahrscheinlichkeit zum wirtschaftlichen Erfolg führt.

Um den Machbarkeitsnachweis zu erbringen, kommen drei Strategien zum Einsatz.

- Die Idee wird direkt umgesetzt. Gelingt es dir, ein Softwareprodukt direkt auf den Markt zu bringen, das bei der Zielgruppe gut ankommt, hast du einen stichfesten Erfolgsnachweis. Aber diese Strategie ist mit einem großen Risiko verbunden.

- Die Idee wird in einem kleinen Projekt ausprobiert. Das ist eine Strategie mit weniger Risikobehaftung, die aber wertvolle Erkenntnisse darüber liefert, was noch an deinem Produkt verbessert werden muss. Damit hilft diese Strategie, deine Geschäftsidee zu optimieren, bevor das fertige Produkt auf den Markt eingeführt wird.

- Die Idee wird im Rahmen der Marktforschung auf Herz und Nieren überprüft. Die Marktforschung kann leider keinen eindeutigen Machbarkeitsnachweis erbringen, sondern helfen, die erste Einschätzung des Marktes zu machen und eine solide Basis für die Umsetzung anderer Strategien vorzubereiten.

Der Begriff Proof of Concept wird oft mit anderen Begriffen aus der IT-Branche vertauscht: Prototyp und MVP (Minimum Viable Product). Alle drei Begriffe sind eng miteinander verbunden. Aber diese Ansätze kommen zu unterschiedlichen Zeitpunkten zum Einsatz und verfolgen verschiedene Ziele:

- Im Rahmen vom PoC wird das Projekt auf die Machbarkeit geprüft. Es ist sinnvoll, die Machbarkeitsstudie am Anfang des Projekts durchzuführen, bevor größere Investitionen in die Entwicklung eines neuen Softwareprodukts getätigt werden.

- Prototypen werden nach einem erfolgreichen PoC erstellt und dienen dazu, die Idee begreifbar zu machen. Diese unvollständige Version des geplanten Produkts muss zeigen, wie es aussehen und laufen wird.

- Ein MVP wird auf der Basis von Erkenntnissen aus PoC und Prototypen erstellt. Aber im Gegensatz dazu ist ein MVP ein minimal brauchbares Softwareprodukt, das einen Mehrwert für potenzielle Kunden anbietet, obwohl es noch keine Marktreife erreicht hat. Mit einem MVP erhältdt du eine Möglichkeit, wertvolles Feedback von Endnutzern einzuholen und darauf basierend dein Produkt an die realen Bedürfnisse Ihrer Zielgruppe anzupassen.

Schritt 4: Geeignetes Geschäftsmodell auswählen.

Bei der Gründung eines Softwareunternehmens kommen verschiedene Software-Geschäftsmodelle zum Einsatz, die sich nach folgenden Kriterien unterscheiden lassen:

Nach Zielgruppe

- B2B-Software. Du benötigst ein engagiertes Vertriebsteam für lange Verkaufszyklen, das persönliche Beziehungen zu B2B-Kunden aufbauen und diese langfristig betreuen wird. B2B-Produkte sollten an individuelle Bedürfnisse von B2B-Kunden einfach angepasst warden können. Du musst auch über umfassende Support-Leistungen wie Integration, Migration oder Weiterentwicklung denken, die dein Softwareunternehmen B2B-Kunden bereitstellen kann.

- B2C-Software. Um dein Produkt sowie deine Dienstleistungen an Endverbraucher zu verkaufen, brauchst du digitales Marketing. Es umfasst vielfältige Marketingaktivitäten und Maßnahmen, die unter Einsatz verschiedener digitaler Instrumente (darunter auch Website, soziale Netzwerke, Live-Chats) durchgeführt werden und für die Markenbekanntheit sorgen müssen.

Nach Preisgestaltung und Umsatzarten

Umsatz mit einem Produkt

Wenn du planst, Geld nur durch dein Softwareprodukt zu verdienen, solltest du festlegen, wie du das machst. Man unterscheidet die folgenden Formen der Monetarisierung:

- Lizenzmodell: Unabhängig davon, ob ein Softwareprodukt privat oder gewerblich genutzt wird, sollten Endnutzer*innen erst eine Softwarelizenz erwerben, die eine Vereinbarung zwischen Softwarehersteller und Endnutzer*in darstellt. Mit dieser Lizenz erhalten diese eine zeitlich unbegrenzte Erlaubnis das Produkt zu installieren und zu verwenden. Je nach Softwarehersteller können auch zusätzliche Gebühren durch Anpassungen und regelmäßige Updates entstehen.

- Abonnementsbasiertes Modell: Das Nutzungsrecht wird für einen bestimmten Zeitraum (z.B. Benutzer/Monat) gemietet. Dabei erhalten Endnutzer*innen einen Zugriff auf die aktuellste Version der Software. Wird der festgelegte Zeitraum abgelaufen, musste das Nutzungsrecht durch die wiederkehrende Zahlung erneut aktiviert werden.

- Das Pay-as-you-go-Modell: Die Endnutzer*innen bezahlen nur Ressourcen, die sie tatsächlich genutzt haben. Die Zahlung basiert auf einer messbaren Einheit wie z. B. pro Transaktion, pro Gigabyte Speicherplatz, pro Verbindung.

- Freemium-Modell: du kombinierst zwei Angebote. Erst stellst du ein Basisprodukt kostenlos zur Verfügung, um potenzielle Kund*innen zu gewinnen und ihr Interesse zu wecken. Dann bietest du die Möglichkeit an, die Vollversion mit zusätzlichen Funktionen und Erweiterungen zu nutzen, für die Endnutzer*innen aber extra bezahlen müssen.

- In-App-Käufe: Dieses Modell ermöglicht es, eine App als Vertriebskanal zu nutzen, um verschiedene Produkte zu verkaufen.

Umsatz mit einem Produkt und produkt-begleitenden Dienstleistungen. Dazu gehören in erster Linie technischer Support und Wartung deines Softwareprodukts.

Nach Bereitstellungsmodell

- Cloud: Ein Softwareprodukt wird über das Internet bereitgestellt, das Kund*innen ohne Installation sofort nutzen können. Dieses Modell ermöglicht es, cloudbasierte SaaS-Produkte auf den Markt zu bringen, die üblicherweise unter Einsatz des Abo-Modells vertrieben werden.

- On-Premises: Ein Softwareprodukt wird lokal beim Kunden bzw. der Kundin installiert und im eigenen Rechenzentrum betrieben. Um das Nutzungsrecht zu bekommen, sollten die Kund*innen die Nutzungslizenz kaufen oder mieten.

- Hybrid: Es geht um die Erstellung eines Softwareprodukts, das die optimale Nutzung von lokalen Ressourcen in Kombination mit der Cloud-Umgebung ermöglicht. Dieses Modell hilft, eine Balance zwischen Sicherheit und Komfort zu halten (wenn z.B. Kund*innen ihre sensiblen Daten nicht in der Cloud speichern möchten).

Schritt 5: Die geeignete Finanzierungsform auswählen und planen.

Für die Umsetzung deiner Geschäftsidee, die du auf die Machbarkeit überprüft hast, benötigst du Geldmittel. Ein gut strukturierter Finanzplan sollte dir aufzeigen, wie viel Kapital du für die Gründung eines Softwareunternehmens und die Erstellung sowie Einführung Ihres geplanten Produkts brauchst. Mit diesen Zahlen beginnst du die Suche nach den Finanzierungsmöglichkeiten. Derzeit gibt es unterschiedliche Möglichkeiten zur Unternehmensfinanzierung und -förderung. Darunter auch:

- Finanzierung via Bootstrapping: Du verlässt dich bei der Gründung eines Softwareunternehmens auf deine persönlichen Ersparnisse und Fähigkeiten. Die Selbstfinanzierung ist eine optimale Möglichkeit für Gründer*innen, die ein Softwareprodukt selbst programmieren können.

- Spezielle Förderprogramme: Es werden unterschiedliche Förderprogramme sowohl auf bundesweiter als auch auf regionaler Ebene angeboten, die es ermöglichen, die finanzielle Unterstützung in Form von Zuschüssen oder Darlehen zu niedrigen Zinsen zu erhalten.

- Darlehen und Kredite bei einem Finanzinstitut: Das können klassische Kredite oder spezielle Kredite für die Existenzgründung sein, mit Bürgschaft von Privatpersonen oder von der Bürgschaftsbank. Die Erstellung eines professionellen Businessplans und/oder der Machbarkeitsnachweis sollte deine Chancen erhöhen, einen Kredit bewilligt zu bekommen.

- Finanzierung über externe Investoren: Es gibt unterschiedliche Wege, Investoren zu finden:

Auf Crowdfunding-Plattformen wie Startnext (das ist die größte Plattform im deutschsprachigen Raum). Gründer*innen haben eine Möglichkeit, Ihre Idee auf solchen Plattformen vorzustellen und finanzielle Unterstützung über eine Vielzahl von Menschen zu erhalten.

Auf spezialisierten Business Angels Netzwerken. Um das Interesse von Business Engels, vermögenden Privatinvestoren, zu wecken, sollten Gründer*innen eine Reihe von Voraussetzungen erfüllen. Diese Investoren sind üblicherweise bereit, die Finanzierungslücke in der Frühphase zu schließen, was mit einem hohen Risiko verbunden ist, und nicht nur das Kapital, sondern auch ihre Kontakte und Know-how ins Projekt einzubringen.

Bei Venture-Capital-Fonds, die durch das Investieren Anteile am Unternehmen erhalten und damit zu einem strategischen Partner werden. Ihr Hauptziel ist, erworbene Geschäftsanteile zu einem späteren Zeitpunkt gewinnbringend zu verkaufen und dadurch einen maximalen Gewinn zu erzielen. Der Einstieg von Investoren solcher Art erfolgt jedoch in den meisten Fällen in den späteren Phasen, die durch ein niedrigeres Risiko gekennzeichnet werden.

Schritt 6: Businessplan erstellen.

Je nachdem, welche Ziele du mit der Erstellung eines Businessplans verfolgst, kann er unterschiedliche Informationen enthalten. Darunter auch:

- Kurze Zusammenfassung, die einen Überblick über dein Vorhaben gibt.

- Detaillierte Beschreibung der Geschäftsidee für das geplante Softwareprodukt und begleitende Dienstleistungen (abhängig vom gewählten Geschäftsmodell), die auch Funktionen und besondere Merkmale der Software umfasst.

- Das geplante Geschäftsmodell, das beschreibt, wie genau du Geld verdienen wirst.

- Markt & Wettbewerb. Ergebnisse der Markt- und Wettbewerbsanalyse wie Akteure des Markts, Marktsegmente, Potenziale und Risiken, Zielgruppe und mehr.

- Business Case, der durch die Beschreibung des Szenarios sowie die Begründung des erwarteten Nutzens die Vorteilhaftigkeit deines Vorhabens aufzeigen muss.

- Informationen über das Gründerteam: Anzahl von Gründer*innen, Kompetenzen und Fähigkeiten.

- Beschreibung und Begründung der gewählten Rechtsform.

- Geplante Kooperation mit externen Dienstleistern oder einzelnen Entwicklern.

- Umsetzungsplanung: kurz- und mittelfristige Ziele, Kennzahlen zur Messung des Fortschritts, konkrete Meilensteine und Zeitpläne und mehr.

- Finanzplanung, die einen umfangreichen Überblick (meist in Zahlen) darüber gibt, mit welchen Arten von Kosten du bei bzw. nach der Gründung deines Softwareunternehmens rechnen musst: Planung des kurz- und langfristigen Kapitalbedarfs, Investitionsplan, Rentabilitätsplanung, Liquiditätsvorschau und mehr. Die Finanzplanung ist ein sehr wichtiger Punkt im Businessplan, der auch erklärt, wann du mit deinem Softwareunternehmen einen Gewinn erwirtschaften wirst. Dieser Teil ist auch für potenzielle Investoren interessant.

- Mögliche Maßnahmen für das Marketing und die Vermarktung des Produktes und des zu gründenden Softwareunternehmens.

- Anhang. Es geht um alle zusätzlichen relevanten Dokumente wie Lebensläufe, Referenzen, Grafiken, Zahlmaterialien und andere Zusatzinformationen.

Der Businessplan ist ein sehr wichtiges Werkzeug in der Gründungsphase, das es ermöglicht:

- Die Geschäftsidee klar zu formulieren und überzeugend zu präsentieren.

- Dich bei der Kapitalbeschaffung zu unterstützen.

- Durch einen detaillierten Plan mögliche Schwachstellen sowie Wissenslücken frühzeitig aufzudecken und dadurch Risiken zu minimieren.

- Dich bei der eigenen Planung sowie bei der Kontrolle deiner Fortschritte zu unterstützen.

Schritt 7: Wettbewerbsvorteile schaffen.

Wettbewerbsvorteile helfen dir, dich von der Konkurrenz abzuheben und einen Schritt weiter zu gehen. Es ist empfehlenswert:

- Wiederverwendbare Bestandteile der Software zu entwickeln, um dein Produkt modular und flexibel aufzubauen. Die Wiederverwendung ermöglicht es, durch die mehrfache Nutzung von bereit erprobten Bestandteilen die Produktqualität zu verbessern, den Entwicklungsprozess zu beschleunigen und damit Zeit- und Kostenersparnisse zu erzielen.

- Künstliche Intelligenz einzusetzen, um einerseits durch die Nutzung von KI-Basierten Tools intelligente Unterstützung bei der Entwicklung und Wartung denes Softwareprodukts zu ermöglichen, und andererseits innovative Softwareprodukte auf den Markt zu liefern. Die Software mit intelligenten Funktionen hilft, Fehler zu reduzieren, zahlreiche Prozesse zu automatisieren, Angebote und Ansprache zu personalisieren und vieles mehr.

- Die Time-to-Market zu verkürzen, um sich schneller als Wettbewerb auf dem Markt zu positionieren und einen schnelleren Return on Investment (ROI) zu erzielen.

Fazit

Obwohl sich die Marktprognosen beeindruckend lesen, ist es letztlich aufwändig, ein Softwareunternehmen erfolgreich zu gründen. Ein Muss ist eine gute Vorbereitung, die den Gründungsprozess deutlich erleichtert und für einen umfassenden Überblick über technische, rechtliche und formale Voraussetzungen sorgt. Zugleich sollten sowohl existierende als auch neu zu gründende Softwareunternehmen ihre Geschäftsstrategien an die sich ändernde Dynamik des Softwaremarkts anpassen, um wettbewerbsfähig zu bleiben. Bei der Gründung deines Softwareunternehmens solltst du auch bereit sein, mehrere Möglichkeiten auszuprobieren, bevor du dein Erfolgsrezept findest. Denn klar ist, dass sich der Softwaremarkt im digitalen Wandel befindet. Die Entscheidung liegt bei dir, ob du daran teilnehmen bzw. teilhaben willst oder nicht.

Der Autor Boris Shiklo begann seine Karriere 1997 bei ScienceSoft als C ++ und Datenbankentwickler. Heute nutzt er als technischer Geschäftsführer seine tiefen Hintergrundkenntnisse in Softwareentwicklung und strategischer Planung bei der Betreuung der komplexesten Projekte und als Experte, Blogger und Fachautor.

Selbstständig machen als Immobilienmakler

Wenn Sie sich als Immobilienmakler selbstständig machen wollen, erfahren Sie hier, auf was Sie bei der Gründung Ihres Maklerbüros achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Ob Berufsanfänger oder Quereinsteiger – jeder kann sich als Immobilienmakler selbstständig. Seriöse Immobilienmaklerinnen und -makler müssen allerdings gewisse Voraussetzungen erfüllen. Diese Checkliste bietet einen Überblick über die notwendigen Fähigkeiten und Qualifikationen sowie über die gesetzlichen Anforderungen, die es als selbstständiger Immobilienmakler zu erfüllen gilt.

Selbstständiger Immobilienmakler - Voraussetzung 1: Soziale Kompetenz

Der Alltag eines Immobilienmaklers ist durchaus fordernd. Aufgaben wie private Immobilien oder Gewerbeimmobilien besichtigen, Telefonate führen und E-Mails beantworten sind regelmäßig auch abends und am Wochenende zu erledigen. Neben Durchhaltevermögen benötigen erfolgreiche Makler vor allem zwei grundlegende soziale Fähigkeiten:

- Einfühlungsvermögen: Immobilienmakler sind Berater für Menschen in verschiedenen Lebenslagen. Auf jeden Kunden richtig einzugehen, erfordert Empathie und Menschenkenntnis. Hinter jedem Immobilienverkauf steht eine Geschichte – jemand will oder muss sein Leben ändern. Eine Stärke des Immobilienmaklers sollte daher sein, die Ängste, Wünsche und Bedürfnisse anderer Menschen schnell zu erkennen. Dazu gehört es auch, keine Scheu vor dem Gespräch mit einem fremden Gegenüber zu haben.

- Selbstbewusstsein: Gleichzeitig gilt es, als Verkäufer selbstbewusst aufzutreten. Das Ziel ist die erfolgreiche Akquise und Vermarktung der Immobilie. Immobilienmakler sollten kontaktfreudig sein und Menschen für sich einnehmen können. Wichtig ist dabei ein authentisches und vertrauenswürdiges Auftreten.

Selbstständiger Immobilienmakler - Voraussetzung 2: Anerkannte Qualifikation

Die Berufsbezeichnung „Immobilienmakler“ ist in Deutschland nicht geschützt. Das bedeutet, dass jeder sich so nennen darf, auch ohne passende Ausbildung. Doch wer die Tätigkeit seriös ausüben will, muss durch eine angemessene Qualifikation überzeugen. Verschiedene Wege führen zum Maklerberuf:

- Studium: Sowohl private als auch öffentliche Universitäten und Hochschulen bieten verschiedene Studiengänge für die Immobilienbranche an, darunter beispielsweise Bau- und Immobilienmanagement, Betriebswirtschaft und Immobilienmanagement, Immobilienbewertung, Immobilienwirtschaft und Real Estate Management. Einige dieser Fächer werden ausschließlich als Masterstudium angeboten. Eine Auflistung des Studienangebots bietet zum Beispiel Studycheck.de.

- Ausbildung: Neben einem Hochschulstudium bietet sich eine klassische Ausbildung als Immobilienkaufmann/-kauffrau an. Die Ausbildung dauert drei Jahre, lässt sich unter Umständen aber auch verkürzen. Der Vorteil: In der Regel übernimmt das Maklerbüro seine Azubis. Diese profitieren von der Sicherheit einer Anstellung und können auf einen vorhandenen Kundenbestand zurückgreifen.

- Lehrgänge und Fortbildungen: Die Industrie- und Handelskammern (IHK) sowie private Institute veranstalten Lehrgänge in Kooperation mit dem Immobilienverband Deutschland (IVD). Diese vermitteln in rund 120 Unterrichtsstunden das erforderliche Basiswissen. Ob und welche Lehrgänge angeboten werden, erfahren Interessierte auf der Website ihrer örtlichen IHK. Achtung: Mit Vorsicht zu genießen sind Lockangebote für Intensivkurse bei Privatanbietern, die angeblich innerhalb weniger Tage umfassendes Wissen vermitteln. Die Qualität solcher Angebote liegt oft weit unter der der IHK-Lehrgänge.

Selbstständiger Immobilienmakler - Voraussetzung 3: Maklerzulassung nach §34c GewO

Bevor sie durchstarten können, benötigen angehende selbstständige Immobilienmakler eine behördliche Erlaubnis nach §34c der Gewerbeordnung (GewO). Die Ausstellung der Gewerbeerlaubnis unterliegt der jeweiligen Kreisverwaltung. Bei Landkreisen ist dies das Landratsamt, bei kreisfreien Städten ist das Ordnungsamt zuständig. Der Antragsteller muss seine Zuverlässigkeit nachweisen. Trifft einer der folgenden drei Punkte zu, kann die Behörde die Zulassung verweigern:

- Der Antragsteller ist in den letzten fünf Jahren „wegen eines Verbrechens oder wegen Diebstahls, Unterschlagung, Erpressung, Betruges, Untreue, Geldwäsche, Urkundenfälschung, Hehlerei, Wuchers oder einer Insolvenzstraftat rechtskräftig verurteilt worden“.

- Der Antragsteller ist aktuell in ein Insolvenzverfahren verwickelt.

- Der Antragsteller besitzt keine Berufshaftpflichtversicherung (für Wohnimmobilienverwalter).

Folgende Unterlagen sind einzureichen, wenn Sie sich als Immobilienmakler selbstständig machen wollen:

- Der ausgefüllte „Antrag auf Erteilung einer Erlaubnis nach §34c Gewerbeordnung“, erhältlich in der Kreisverwaltungsbehörde oder online

- Kopie des gültigen Personalausweises oder Reisepasses

- Unbedenklichkeitsbescheinigung des Finanzamts

- Unbedenklichkeitsbescheinigung des Steueramts

- Auszug aus der Schuldnerkartei des zuständigen Amtsgerichts

- Bescheinigung des Insolvenzgerichts

- Polizeiliches Führungszeugnis

- Auszug aus dem Gewerbezentralregister

Die Kosten sind abhängig von Anzahl und Umfang der Tätigkeiten, der zuständigen Behörde und der Rechtspersönlichkeit des Antragstellers. In der Regel belaufen sie sich auf einige hundert bis zu 2.000 Euro.

Selbstständiger Immobilienmakler - Voraussetzung 4: Lust auf die Selbstständigkeit

Wer sich als Immobilienmakler selbstständig machen will, sollte davon so viel wie möglich mitbringen: Motivation und das Vermögen, Probleme eigenständig zu lösen. Um typische Fehler zu vermeiden, ist es sinnvoll, sich zum Einstieg von einem Experten beraten zu lassen.

- Welche Unternehmensform ist die richtige?

- Welche Fördermittel gibt es?

- Worauf ist bei der Einrichtung einer eigenen Website zu achten?

- Wie konzipiert man Marketingaktivitäten – online und offline?

- Was ist ein Kapitalbedarfsplan?

Für das Maklergeschäft sind zwei Ressourcen unabdingbar: Immobilien und Kunden. Sobald beide eine gewisse Anzahl übersteigen, wird es ohne Hilfsmittel unübersichtlich. Deshalb ist es empfehlenswert, sich früh eine entsprechende CRM- bzw. Immobiliensoftware zuzulegen. Mit einem solchen Tool behalten Immobilienmakler den Überblick und sparen viel Zeit im turbulenten Arbeitsalltag.

Die ersten Schritte als selbstständiger Immobilienmakler

Sind all diese Voraussetzungen erfüllt, steht einer erfolgreichen Laufbahn als selbstständiger Immobilienmakler nichts mehr im Weg. Neulinge treibt vor allem eine Frage um: Wie akquiriere ich neue Immobilien für mein Portfolio?

- Ein eigenes Netzwerk aufbauen: Immobilienmakler leben vom Kontakt zu ihren Kunden, Geschäftspartnern und zur lokalen Umgebung. Daher ist jetzt aktives Networking angesagt. Ein guter Ort, um neue Kontakte zu knüpfen, sind beispielsweise örtliche Vereine und Gesellschaften. Hinterlässt man bei den Menschen vor Ort einen guten Eindruck, steigt die Chance, dass diese Personen sich später an einen wenden, wenn sie eine Immobilie verkaufen oder erwerben wollen. Ein neuer Immobilienmakler in der Region fällt früher oder später auch den Mitbewerbern auf. Eine gute Idee ist es, sich frühzeitig den Kollegen vorzustellen. Bestenfalls ergibt sich die Gelegenheit, von den etablierten Maklern zu lernen – oder sogar mit ihnen zusammenzuarbeiten.

- Gemeinschaftsgeschäfte tätigen: Wenn sich zwei Immobilienmakler für ein Geschäft zusammentun, profitieren davon alle Beteiligten. Hat ein Anfänger etwa eine tolle Immobilie im Portfolio, verfügt aber noch nicht über genügend qualifizierte Interessenten, kann möglicherweise ein Kollege mit genau dem passenden Käufer aushelfen. Die Kunden sind zufrieden, die beiden Makler teilen sich die Provision und schließen eine gute Geschäftsbeziehung für die Zukunft. Um das Potenzial solcher Kooperationen voll auszuschöpfen, bietet es sich an, einen Multi Listing Service (MLS) zu nutzen: einen Online-Marktplatz, über den angeschlossene Makler einander Einsicht in Objektbestände gewähren und Gemeinschaftsgeschäfte initiieren können.

- Unternehmenspartnerschaften schließen: Neben anderen Immobilienmaklern kommen weitere lokale Unternehmen für eine Partnerschaft in Frage, wie etwa Banken, Versicherer oder Notare. Will beispielsweise ein Bankkunde eine Immobilie verkaufen, kann ihm die Bank ihren Partnermakler empfehlen. Das schafft Vertrauen und stärkt die Reputation des Immobilienmaklers in der Region.

- In einem Berufsverband Mitglied werden: Die Mitgliedschaft in einem Berufsverband hat mehrere Vorteile, allen voran den eindeutigen Qualitätsnachweis. Der IVD und der BVFI (Bundesverband für die Immobilienwirtschaft) stellen hohe Anforderungen an ihre Mitglieder. Dafür erhalten sie wertvolle Förderung, wie etwa unterstützende Marketingaktivitäten, kostengünstige Fortbildungen oder Zugang zum verbandseigenen Immobilienportal.

Auf einen Blick: Selbstständiger Immobilienmakler - was braucht es für eine Maklerkarriere?

- Zulassung durch §34c GewO (Kosten: einige hundert bis zu 2.000 Euro)

- Studium, betriebliche Ausbildung oder Fortbildung, z. B. bei der IHK

- Einfühlungsvermögen kombiniert mit Verkaufstalent

- Elan für die Selbstständigkeit

- Aufbau eines Immobilien- und Interessentenstamms

- Partnerschaften mit Kollegen und Unternehmen

- Mitgliedschaft in einem Berufsverband

- Softwarelösungen für effizientes Makeln

Wichtige Kontakte für Immoblienmakler-Gründer

IVD Immobilienverband

Bundesverband für die Immobilienwirtschaft (BVFI)

BVFI Bundeskongress für die Immobilienwirtschaft

Immobilienmakler IHK

Makler als Franchise-Nehmer

Der Autor Ingo Lorbach ist Department Manager Marketing bei onOffice Software, das eine online CRM Immobilienmakler Software zur Verwaltung der Objekt- & Kontaktdaten bietet.

Modegeschäft eröffnen: Selbstständig machen als Modehändler

Wenn Sie sich als Modehändler selbstständig machen wollen, erfahren Sie hier Schritt für Schritt, auf was Sie bei der Gründung Ihres Modegeschäftes achten müssen, um möglichst rechtssicher, effektiv und nachhaltig zu starten.

Zahlen, Daten, Fakten für selbstständige Modehändler

Allgemeine Zahlen in der Textil- und Bekleidungsbranche

Bruttoumsatz mit Textilien und Bekleidung im deutschen Einzelhandel: 63,84 Mrd. (statista 2016)