Zum Newsletter per QR-Code

Aktuelle Events

Steuerrecht für Selbständige: Staatsziel Existenzgefährdung?

Kommentar bzw. Erfahrungsbericht eines Steuerberaters: Wie Solo-Selbstständige und Freiberufler im Rechtsstaat unter die Räder kommen, weil sie vor den Anforderungen des Finanzamts und der Krankenkassen kapitulieren müssen.

Vielen Solo-Selbstständigen und Freiberuflern droht nach der geltenden Rechtslage der Ruin. Über Jahre hinweg waren sie Opfer eines gesetzlichen Regelwerks, das die Selbstständigen mit geringeren Einkommen eklatant benachteiligte. Wer die hohen Mindestbeiträge in der gesetzlichen Krankenkasse nicht zahlen konnte, musste fast zwangsläufig mit der Pleite rechnen. Die gesetzlichen Krankenkassen (AOK, Barmer u.a.) verlangten von den freiwillig Versicherten einen Mindestbeitrag, der von einem rein hypothetischen Gewinn ausging, den viele Selbstständige niemals erwirtschaften konnten.

Versichertenentlastungsgesetz unzureichend

Nach einer Analyse des Wissenschaftlichen Instituts der AOK aus dem Jahr 2016 verdiente ein Drittel aller gesetzlich versicherten Selbstständigen – insgesamt etwa 600.000 Personen – ein Bruttoeinkommen von durchschnittlich 787 Euro im Monat. Diese Gruppe war mit dem Mindestbeitrag (inklusive Pflegebeitrag) von monatlich mindestens 350 Euro für die gesetzliche Krankenkasse völlig überfordert. Um diesen krassen Missstand zu beheben, verabschiedete die Große Koalition Ende 2018 ein „Versichertenentlastungsgesetz“, wobei der Mindestbetrag für selbstständige Geringverdiener auf monatlich rund 151 Euro gesenkt wurde.

An der unzumutbaren Lage vieler Selbstständiger hat das nichts geändert. Wenn Selbstständige etwa 36 bis 40 Prozent vom Einkommen in die Sozialkassen zahlen, mag das aus Gründen der Altersvorsorge zwar wünschenswert sein. Wenn aber nach Zahlung von Steuern nur noch 30 Prozent des Rohgewinns für die Lebenshaltung übrig bleibt, müssen sie ein sehr hohes Einkommen erzielen, um einen gewissen Lebensstandard zu erreichen. Wenn die Legislative hier nicht eingreift, wird sich der staatlich organisierte Ruin von selbstständig arbeitenden Bürgern noch weiter verschärfen.

Existenzielle Notlage durch Anforderungen des Finanzamts und der Krankenkassen

In meinem Beruf als Steuerberater werde ich regelmäßig mit Schicksalen von Selbstständigen konfrontiert, die in eine existenzielle Notlage geraten, weil sie vor den Anforderungen des Finanzamts und der Krankenkassen kapitulieren müssen.

Grundsätzlich gilt: Wer seine Steuern nicht erklärt, weil er z.B. mit den Details der Steuererklärung überfordert ist, wird vom Finanzamt geschätzt. Die geschätzte Steuer ist im Grunde immer höher als die tatsächlich zu entrichtende. Denn „Schlampigkeit“ soll nicht belohnt werden. Die Schätzungen ergehen regelmäßig unter dem „Vorbehalt der Nachprüfung“, wie es im Bürokratendeutsch heißt. Das heißt: Der Bescheid ist relativ lange korrigierbar, soweit sich der Steuerpflichtige darum kümmert. Wer sein Einkommen aber nicht nachweist oder nicht nachweisen kann, wird nach kurzer Zeit mit dem Höchstbeitrag veranlagt. Auch die Krankenkassenbeiträge werden aufgrund des erzielten Einkommens festgesetzt.

Erfolgt die Steuerschätzung bereits im zweiten Jahr, ohne dass sich der Steuerpflichtige erklärt, wird regelmäßig der Bescheid des ersten Jahres für endgültig erklärt. Dieses Schreiben mit seinen Erklärungen ist aber nur für Fachleute verstehbar. Die Folgen können für Betroffene massiv sein.

Beispiel: Tattoo-Studio-Gründerin Susanna G.

Um die prekäre Situation der Betroffenen zu verdeutlichen, möchte ich zwei Beispiele aus meiner Praxis anführen. Da ist etwa Susanna G., eine junge Existenzgründerin, die 2014 nach einer Zeit der Arbeitslosigkeit ein kleines Tattoo-Studio eröffnet hat. Als Jungunternehmerin fällt sie aus der Pflichtversicherung, bleibt aber Mitglied der Krankenkasse als sogenanntes freiwilliges Mitglied. Der Krankenkassenbeitrag hängt in diesem Fall vom Einkommen ab, der Mindestbeitrag beträgt 180 Euro monatlich, der Höchstbeitrag 800 Euro. Susanna G. erzielte in ihrem Tattoo-Studio nur geringe Umsätze. Da sie bei der Krankenkasse keinen nachvollziehbaren Steuerbescheid und damit keinen Einkommensnachweis vorgelegt hat, wurde von der Krankenkasse der Höchstbeitrag von 800 Euro festgesetzt. Bei einem Einkommen von durchschnittlich 1100 Euro ist das unmöglich zu leisten.

Hier wirkte sich der ungute Mechanismus der zwangsweisen Beitragsfestlegung durch die Krankenkassen verheerend aus. Krankenkassen verlangen von den freiwillig Versicherten immer den letzten Steuerbescheid, liegt dieser nicht vor oder wird er nicht eingereicht, werden irgendwann die Beiträge automatisch auf die Höchstbeiträge festgelegt. Dann kommt es in vielen Fällen zu einer Aufsummierung der nicht gezahlten Höchstbeiträge und der Strafgelder (Säumniszuschläge) - und damit zur finanziellen Überforderung der Betroffenen.

Am Ende steht dann eine Schuldenlast, die zur Existenzvernichtung führt. Im Fall von Susanna G. betrugen die Schulden nach kurzer Zeit beim Finanzamt 11.000 Euro und der an die Krankenkasse abzutragende Schuldenberg 65.000 Euro, trotz bereits geleisteter Zahlungen in Höhe von ca. 24.000 Euro. Susanna G. ist verzweifelt, weil ihr die Behörden jede Unterstützung verweigern und sich bei Anfragen schwerhörig zeigen. Eine Sachbearbeiterin der Krankenkasse lehnte Kulanz ab, obwohl neue Steuerbescheide vorgelegt wurden. Nun droht die Insolvenz. Dabei hätten die gezahlten 24.000 Euro mehr als ausgereicht, um die als korrekt ermittelten Beiträge auszugleichen. Was soll man aber davon halten, dass die Krankenkasse mit bemerkenswerter Härte den zu hoch festgesetzten Betrag von 65.000 Euro einfordert, obwohl die nachgereichten Steuerbescheide belegen, dass nur 18.000 Euro zu entrichten sind … siehe oben?

Wenn ein Wirtschaftsunternehmen anstelle der korrekten 18.000 Euro, die bereits überzahlt sind, plötzlich einen weiteren Betrag von 65.000 Euro fordern würde, wäre das ein Fall für die Justiz. Das beinharte Handeln der Krankenkasse und des Finanzamts bleibt in diesem Fall straffrei, denn sie sind durch das Gesetz gedeckt. Freilich liegt im Gesetzes-Automatismus der Skandal: Die Verwaltungsakte verlieren dadurch die Vorläufigkeit, werden unabänderlich. Durch die Unkorrigierbarkeit der Bescheide verlieren so die Menschen – wie im beschriebenen Fall – jede Chance auf eine Weiterführung ihrer beruflichen Existenz.

Beispiel: selbstständiger Stuckateur Hartmut F

Der zweite Fall betrifft den Stuckateur Hartmut F., 49 Jahre alt, der ein kleines Unternehmen leitet und aufgrund von finanziellen Engpässen seine Mitarbeiter verlor und auch seinen Steuerberater nicht mehr bezahlen konnte. Bald konnte er seine Verbindlichkeiten nicht mehr bezahlen, jeder Lösungsansatz zog weitere Probleme nach sich. Ohne Blick für seine prekäre Lage setzte ihm das Finanzamt mit Schätzungen für Umsatzsteuererklärungen zu, die sich monatlich steigerten. Am Anfang konnte er noch Ratenzahlungen leisten, am Schluss belasteten ihn Schulden von 35.000 Euro. Diese Verbindlichkeiten bestehen aus inzwischen bereits für endgültig erklärten Bescheiden, Säumniszuschlägen und Zwangsgeldern. Schließlich erhielt Hartmut F. kein Material mehr, weil er vom gepfändeten Konto nicht einmal die 150 Euro für ein paar Säcke Gips aufbringen konnte.

Droht der Todesstoß?

Im Umgang mit Selbstständigen und Freiberufler hat der Gesetzgeber noch einigen Nachhol- und Reformbedarf. Eine Gesetzeslage, die es erlaubt, dass das Finanzamt und die Krankenkassen (Sozialversicherung) die Berufsgruppe der Selbstständigen ruinieren darf, ist nicht hinzunehmen. Die aktuelle Corona-Krise hat die betroffenen Selbstständigen zudem in eine noch schwierigere Lage gebracht. Ist ein Selbständiger bereits vor der Corona-Krise in einer prekären Situation, so hat er nun keinen Anspruch auf den Zuschuss. Selbst ein Antrag auf Hartz IV ist für ihn deutlich schwieriger geworden und läuft in vielen Fällen ins Leere, weil die Einnahmen nicht zu ermitteln sind. Das ist der Todesstoß für diese Berufsgruppe.

Der Autor Peter Baumann war von 1995 bis 2006 einer der geschäftsführenden Gesellschafter einer führenden Akzidenz-Druckerei im Raum Karlsruhe. Seit 2009 ist er Steuerberater in seiner Steuerkanzlei P.B., [email protected]

Diese Artikel könnten Sie auch interessieren:

Finanzstrategien für wachsende Unternehmen: Ein Leitfaden

Wir beleuchten verschiedene Finanzierungsmöglichkeiten, erörtern die Bedeutung von Risikomanagement und liefern dir Praxis-Tipps, damit du dein Business erfolgreich voranbringen kannst.

Für Start-ups und aufstrebende Unternehmen ist eine durchdachte Finanzstrategie der Schlüssel zum Erfolg. Der Weg von Gründer*innen und Unternehmer*innen ist geprägt von Innovation, Kreativität und Visionen. Doch um ihre Träume Wirklichkeit werden zu lassen, benötigen sie eine solide finanzielle Basis. In diesem Leitfaden geht es darum, wie wachsende Unternehmen ihre finanziellen Ressourcen optimal nutzen, um das Optimum auszuschöpfen. Der Beitrag beleuchtet verschiedene Finanzierungsmöglichkeiten, erörtert die Bedeutung von Risikomanagement und liefert praktische Tipps. Das Ziel ist, Start-ups mit Wissen und Werkzeugen auszustatten, damit sie fundierte Entscheidungen treffen und ihr Business erfolgreich voranbringen können.

Grundlagen effektiver Finanzstrategien

Die Entwicklung einer effektiven Finanzstrategie ist für wachsende Unternehmen ein entscheidender Faktor. Im Kern einer solchen Strategie stehen Elemente wie Cashflow-Management, Budgetierung und die Fähigkeit zur langfristigen Planung. Diese Komponenten sind nicht isoliert zu betrachten, sondern in einem synergetischen Zusammenhang, der das wirtschaftliche Überleben und Wachstum des Unternehmens sichert.

Cashflow-Management ist das Herzstück der Finanzstrategie. Dabei geht es darum, den Geldfluss so zu steuern, dass Einnahmen und Ausgaben in einem gesunden Gleichgewicht stehen. Für Start-ups ist es besonders wichtig, den Cashflow genau zu überwachen, um Liquiditätsengpässe zu vermeiden. Dies erfordert ein sorgfältiges Monitoring von Kundenforderungen, Lieferantenverbindlichkeiten und Betriebskosten.

Budgets sorgen für Überblick

Die Budgetierung hingegen ist der Prozess der Erstellung eines finanziellen Fahrplans. Ein gut durchdachtes Budget ermöglicht es Unternehmen, ihre Ressourcen effizient zu nutzen und Investitionen strategisch zu planen. Ein realistisches Budget berücksichtigt sowohl erwartete Einnahmen als auch potenzielle Ausgaben und hilft dabei, Prioritäten zu setzen und finanzielle Entscheidungen zu treffen.

Vorausschauend planen

Ein weiterer wesentlicher Aspekt ist die langfristige Planung. Während kurzfristige Finanzstrategien auf die unmittelbare Zukunft ausgerichtet sind, geht es bei der langfristigen Planung darum, Visionen und Ziele des Unternehmens in einem Zeithorizont von mehreren Jahren zu realisieren. Hierbei spielen sowohl Marktanalysen als auch Prognosen eine wichtige Rolle, um gesicherte Finanzen und das Wachstum des Unternehmens zu gewährleisten.

Anpassungsfähigkeit ist in diesem Zusammenhang ein Schlüsselwort. Die Finanzwelt ist dynamisch und unterliegt ständigen Veränderungen. Deshalb müssen Start-ups in der Lage sein, ihre Finanzstrategien flexibel anzupassen – sei es durch die Anpassung an Marktveränderungen, durch die Nutzung neuer Finanzierungsmöglichkeiten oder durch die Reaktion auf unerwartete Herausforderungen.

Eine solide Finanzstrategie ist ein lebendiger Prozess, der kontinuierliche Aufmerksamkeit, Bewertung und Anpassung erfordert. Für Start-ups und wachsende Unternehmen ist es wichtig, diese Grundlagen zu verstehen und anzuwenden, um eine nachhaltige finanzielle Gesundheit und ein erfolgreiches Wachstum zu sichern.

Bedeutung von Finanzberatung und Kooperationen

Die Inanspruchnahme einer professionellen Finanzberatung und das Eingehen von Kooperationen sind für wachsende Unternehmen von unschätzbarem Wert. In einer Phase, in der jedes finanzielle Detail zählt, bieten Finanzberater*innen und spezialisierte Partner*innen essentielle Unterstützung. Sie helfen bei der Entwicklung und Optimierung von Finanzstrategien und bieten auch Zugang zu wichtigen Ressourcen und Netzwerken.

Ein gutes Beispiel für die Bedeutung solcher Partnerschaften ist die Kooperation zwischen Finanzberater*innen und Kreditgebern. Wenn wachsende Unternehmen einen passenden Finanzierungspartner finden möchten, kann diese Art von Zusammenarbeit Unternehmen den Zugang zu maßgeschneiderten Firmenkrediten eröffnen. Solche Kooperationen ermöglichen eine effiziente und flexible Finanzierung, die an die spezifischen Bedürfnisse und Umstände von Unternehmen angepasst wird.

Ferner bieten erfahrene Finanzberater*innen wertvolle Einblicke und Beratungen, die über die reine Kreditvermittlung hinausgehen. Sie unterstützen bei der Analyse von Cashflows, beraten bei Investitionsentscheidungen und helfen bei der Entwicklung langfristiger Finanzstrategien. Ihre Expertise kann entscheidend sein, um finanzielle Fallen zu vermeiden und Wachstumspotenziale zu maximieren.

Kooperationen im Finanzbereich erweitern also nicht nur die Möglichkeiten der Kapitalbeschaffung, sondern tragen auch dazu bei, die finanzielle Intelligenz und das strategische Denken im Unternehmen zu stärken. Partnerschaften wie diese können ein wesentlicher Schlüssel zum Erfolg werden, weil sie individuell zugeschnittene Lösungen und tiefgreifendes Fachwissen bieten. Für Start-ups und wachsende Unternehmen können sie somit als bedeutender Bestandteil einer erfolgreichen Finanzstrategie fungieren.

Finanzierungsquellen für Wachstum

Für wachsende Unternehmen ist die Wahl der richtigen Finanzierungsquelle entscheidend. Die gängigsten Optionen umfassen Eigenkapital, Fremdkapital und Fördermittel, jede mit ihren spezifischen Merkmalen und Anwendungsgebieten.

Eigenkapitalfinanzierung, oft durch Gesellschafter*innen, Investor*innen oder Venture-Capital-Gesellschaften bereitgestellt, bedeutet Kapitalzufuhr ohne Rückzahlungsverpflichtung. Diese Form der Finanzierung ist besonders in den frühen Phasen eines Unternehmens attraktiv, da sie kein sofortiges Cashflow-Risiko birgt. Der Nachteil liegt jedoch darin, dass die Inhaber*innen in der Regel Anteile am Unternehmen abgeben müssen, was zu einer Verdünnung ihrer Eigentumsrechte führt.

Fremdkapital hingegen umfasst Darlehen und Kredite, die zurückgezahlt werden müssen, oft mit Zinsen. Diese Option ist für Unternehmen geeignet, die stabile Cashflows aufweisen und in der Lage sind, regelmäßige Zahlungen zu leisten. Fremdkapital kann von Banken, Finanzinstituten oder - wie bereits erwähnt - über Finanzierungs-Plattformen beschafft werden. Der Vorteil liegt in der Erhaltung der Eigentumsanteile, wohingegen das Risiko in der Rückzahlungsverpflichtung und möglichen Zinsbelastungen besteht.

Fördermittel sind eine weitere nützliche Finanzierungsquelle, insbesondere für Start-ups und Unternehmen, die in innovativen oder sozial wichtigen Bereichen tätig sind. Diese Mittel können von staatlichen, regionalen oder privaten Organisationen bereitgestellt werden und oft Zuschüsse oder subventionierte Darlehen umfassen. Der Hauptvorteil von Fördermitteln liegt darin, dass sie manchmal nicht zurückgezahlt werden müssen oder vergleichsweise günstige Rückzahlungsbedingungen aufweisen. Allerdings ist der Prozess der Beantragung und Qualifizierung oft komplex und zeitaufwendig.

Die Eignung jeder Finanzierungsquelle variiert je nach Wachstumsphase des Unternehmens. In der Startphase sind Eigenkapital und Fördermittel oft bevorzugt, da sie weniger finanziellen Druck auf junge Unternehmen ausüben. Während der Expansionsphase können Fremdkapital und weitere Eigenkapitalfinanzierungen geeigneter sein, um größere Investitionen und Markterweiterungen zu unterstützen.

Letztendlich hängt die Auswahl der passenden Finanzierungsquelle von verschiedenen Faktoren ab, darunter die Art des Unternehmens, die Wachstumsphase, die finanzielle Stabilität und die langfristigen Ziele. Ein ausgewogener Mix aus verschiedenen Finanzierungsquellen kann dabei helfen, Risiken zu minimieren und das Wachstumspotenzial maximal auszuschöpfen.

Die Rolle des Risikomanagements

Das Risikomanagement ist im Finanzbereich eines jeden wachsenden Unternehmens von zentraler Bedeutung. Im Rahmen des Risikomanagements liegt der Fokus darauf, frühzeitig monetäre Gefahren zu identifizieren und ihnen wirksam zu begegnen, sodass sie keine und drastischen Auswirkungen nach sich ziehen können. Es ist wichtig, dass die Analysen sorgfältig durchgeführt werden, um die finanzielle Stabilität zu gewährleisten. Ein umsichtiges Risikomanagement ist ein wichtiges Signal für Investoren, Kreditgeber und Geschäftspartner, was zur Vertrauensbildung beiträgt.

Eine grundlegende Strategie des Risikomanagements ist die gründliche Analyse von Finanzdaten und Markttrends. Durch das Verständnis der eigenen finanziellen Lage und der externen Einflüsse können Unternehmen Risiken besser einschätzen und proaktiv handeln. Sie können etwa durch die Analyse von Markttrends und Kundenverhalten potenzielle Umsatzeinbrüche frühzeitig erkennen und Gegenstrategien entwickeln.

Eine weitere wichtige Komponente ist die Diversifizierung. Sie hilft, das Risiko zu streuen und nicht von einer einzigen Einnahmequelle oder einem einzelnen Markt abhängig zu sein. Diversifizierung kann sich auf verschiedene Aspekte beziehen, wie die Erweiterung des Produktportfolios, die Erschließung neuer Märkte oder die Diversifizierung der Investitionen.

Des Weiteren ist die Etablierung von Risikomanagement-Prozessen innerhalb des Unternehmens von Bedeutung. Dazu gehört die regelmäßige Überprüfung der Risikostrategie, die Schulung der Mitarbeiter*innen im Umgang mit Risiken und die Einrichtung von Frühwarnsystemen, die auf finanzielle Abweichungen oder potenzielle Risiken hinweisen.

Die Implementierung einer effektiven Risikomanagementstrategie erfordert auch eine enge Zusammenarbeit mit Finanzberater*innen und anderen Fachleuten. Sie können wertvolle Einblicke und spezialisiertes Wissen bieten, um die finanziellen Herausforderungen zu bewältigen.

Innovation und Trends in der Finanzierung

Innovative Entwicklungen im Bereich der Finanzierung bieten wachsenden Unternehmen neue Möglichkeiten, Kapital zu beschaffen und ihre Finanzstrategien anzupassen.

Ein prominentes Beispiel ist das Crowdfunding, bei dem Gelder über Online-Plattformen von einer Vielzahl von Personen gesammelt werden. Diese Methode hat sich als effektiv erwiesen, um Startkapital für innovative Projekte und Produkte zu generieren. Crowdfunding bietet finanzielle Ressourcen und schafft eine Community um ein Produkt oder um eine Idee, was zusätzliche Marketing- und Netzwerkvorteile mit sich bringt.

Digitale Plattformen revolutionieren ebenfalls die Art und Weise, wie Unternehmen an Finanzierungen gelangen. Plattformen wie Peer-to-Peer-Kreditportale oder Online-Kreditmarktplätze ermöglichen einen schnellen und unkomplizierten Zugang zu Kapital im Vergleich zu traditionellen Finanzierungswegen. Sie bieten eine flexible und oft kostengünstige Alternative, insbesondere für kleinere Unternehmen, die möglicherweise keine umfangreichen Sicherheiten bieten können.

Diese Trends beeinflussen die Wachstumsstrategien von Unternehmen erheblich. Durch die Nutzung dieser neuen Finanzierungsmöglichkeiten können Unternehmen Risiken diversifizieren, ihre Kapitalbeschaffung beschleunigen und sich neue Märkte erschließen. Besonders für Start-ups bieten diese innovativen Finanzierungsmethoden eine Chance, sich von traditionellen Finanzierungsmodellen zu lösen und einen individuellen, an ihre Bedürfnisse angepassten Finanzierungsweg zu beschreiten.

Die innovativen Finanzierungsmethoden und Trends tragen dazu bei, das Spektrum der verfügbaren Finanzierungsoptionen zu erweitern. Sie ermöglichen es Unternehmen, flexibler auf Marktveränderungen zu reagieren und ihre Finanzierungsstrategien dynamisch und kreativ zu gestalten.

Abschluss: Umsetzung einer erfolgreichen Finanzstrategie

Der Aufbau einer erfolgreichen Finanzstrategie erfordert eine Mischung aus sorgfältiger Planung, Anpassungsfähigkeit und Innovationsbereitschaft. Wichtige Elemente sind effektives Cashflow-Management, eine durchdachte Budgetierung und die Integration von Risikomanagement. Die Wahl der richtigen Finanzierungsquellen, sei es Eigenkapital, Fremdkapital oder Fördermittel, spielt eine entscheidende Rolle in verschiedenen Wachstumsphasen.

Es ist essenziell für Gründer*innen und Unternehmer*innen, offen für innovative Finanzierungsmethoden und aktuelle Trends, wie Crowdfunding und digitale Finanzplattformen, zu bleiben. Diese können neue Finanzierungsmöglichkeiten eröffnen und damit die Art und Weise beeinflussen, wie Unternehmen wachsen und sich entwickeln.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Ohne Moos nix los!

Erprobte Praxistipps, die dir dabei helfen, Liquiditätsengpässe kurz- und langfristig bestmöglich zu vermeiden.

Es wird so leicht dahingesagt: Willst du deine unternehmerischen Visionen verwirklichen, gründest du dein eigenes Start-up. Dabei spielt viel mehr als die reine Idee eine wichtige Rolle auf dem Weg zum tatsächlichen Erfolg, weshalb viele Neugründer*innen auch ein Risiko mit dem Schritt ins Unternehmertum eingehen. Vor allem muss nämlich Geld vorhanden sein, und davon – in der Regel – nicht wenig.

Das Finanzmanagement ist die Achillesferse eines Betriebs, insbesondere in der Anfangsphase. Gibt es Probleme mit der Liquidität, kann jedes noch so vielversprechende Geschäft ausgebremst oder sogar zum Scheitern verurteilt werden. Umso wichtiger ist es, die drei häufigsten (Anfänger*innen-)Fehler im Cashflow-Management zu kennen und zu wissen, wie man Liquiditätsengpässen sofort, aber auch langfristig zuvorkommen kann.

Konkrete Finanzplanung und Kostenkontrolle sind das A und O

Häufig wird die Relevanz einer konstanten und exakten Finanzplanung unterschätzt. Darauf sollte dein Fokus nicht nur vor der Gründung liegen, sondern auch, während dein Unternehmen Fahrt aufnimmt. Denn mit wachsender Kundschaft und einem größeren Auftragspensum verändern sich auch die Anforderungen an deine finanziellen Ressourcen. Ein klarer Überblick über Cashflow, Zahlungen und Einnahmen ist daher zu jedem Zeitpunkt unerlässlich, andernfalls könnte es passieren, dass deine Reserven für unvorhersehbare Ausgaben zu früh zur Neige gehen. Dein Credo sollte außerdem Step by Step heißen. Schau zu, dass du regelmäßig einen Blick auf deine Kosten wirfst: Wie hoch sind die Beträge für Reisen, Technologien, Partnerunternehmen oder Softwares?

Sofortige Maßnahme: Überprüfe deine Kostenstruktur und suche nach Einsparungsmöglichkeiten, ohne die Qualität oder Produktivität zu beeinträchtigen. Priorisiere deine Ausgaben entsprechend. Langfristige Maßnahme: Investiere Zeit und Ressourcen in die Finanzplanung, indem du eine detaillierte Budgetierung und Cashflow-Prognosen erstellst. Das bedeutet auch, unerwartete Ausgaben einzuberechnen und finanzielle Puffer zu schaffen. Digitale Tools können eine hilfreiche Stütze sein, wenn es darum geht, wirklich konkrete Aussagen und realistische Prognosen zu treffen.

Kapitalbeschaffung: Wie viel Geld braucht (d)ein Start-up?

Neugründer*innen tendieren erfahrungsgemäß dazu, den Kapitalbedarf zu unterschätzen, den ein Unternehmen zu Beginn und im weiteren Geschäftsverlauf benötigt. Zwar sinkt das Risiko, wenn ein maßgeschneiderter Finanzplan aufgestellt wurde, dennoch können die tatsächlichen Betriebs- und Entwicklungskosten von den vorhergesagten Zahlen abweichen. Genauso kann es vorkommen, dass Deadlines für das Beantragen notwendiger Mittel verpasst werden. Wer zu spät mit der Suche nach zusätzlichem Kapital beginnt oder potenzielle Finanzierungsquellen außer Acht lässt, gerät in die Bredouille. Oder hast du letztere Option gar nicht erst in Betracht gezogen?

Sofortige Maßnahme: Wirf nochmal einen Blick auf deine Kostenstruktur und überlege, wo Betriebskosten eingespart und Ressourcen geschont werden können. Du kannst auch schauen, ob Leasing eine Option für dich wäre: Statt große Anschaffungen sofort zu kaufen, können sie zuerst geliehen und die Rechnung über einen längeren Zeitraum hinweg in Raten beglichen werden.

Langfristige Maßnahme: Führe eine realistische Kapitalbedarfsanalyse durch. Beginne frühzeitig mit der Suche nach zusätzlichem Kapital und erkunde verschiedene Finanzierungsmöglichkeiten abseits klassischer Banken, um deine Liquidität zu sichern. (Mehr dazu online auf www.starting-up.de/geld/finanzplanung.html) Trage Fristen direkt in deinen Kalender ein.

Forderungsmanagement auslagern und Rechnungen dokumentieren

Unzureichendes Kreditmanagement kann zu verspäteten Zahlungen, unbezahlten Rechnungen und letzten Endes zu ernsthaften Cashflow-Problemen führen. Daher ist es unerlässlich, dass du auch für das Forderungsmanagement strukturierte Prozesse etablierst. Dazu gehören unter anderem die rechtzeitige Rechnungsstellung, angemessene Zahlungsbedingungen für die Kundschaft sowie die Überwachung unbeglichener Beträge. Es ist absolut verständlich, wenn es dir zu Beginn der Gründung unangenehm ist, deine Business-Partner*innen auf ausstehende Geldbeträge aufmerksam zu machen, doch genau solche Zahlungsverzüge schmälern die Liquidität deines Unternehmens.

Sofortige Maßnahme: Die Rechnungsfinanzierung, das sogenannte Factoring, verhindert, dass deine Finanzen in Schieflage geraten. Bei diesem Prozess reichst du deine gestellten Rechnungen bei einer dritten Partei ein, welche dir die Zahlungssumme umgehend begleicht und zusätzlichen Ausfallschutz bietet. Das geldgebende Unternehmen setzt sich daraufhin für die Abwicklung der Rechnung mit den Schuldner*innen in Verbindung – sie übernehmen also das sogenannte Forderungsmanagement.

Langfristige Maßnahme: Mit wachsender Größe deines Unternehmens steigt womöglich auch die Anzahl der Rechnungen und damit auch das Risiko von Zahlungsausfällen. Um auf dem aktuellen Stand zu bleiben, kannst du dir beispielsweise eine Buchhaltungssoftware zulegen. Diese kennt sich mit allen wichtigen Regularien aus und die Dokumentation deiner Geldflüsse bleibt tagesaktuell. Je mehr du an repetitiven Prozessen auslagerst, desto stärker kann sich dein Finanzteam auf die Evaluierung und langfristige Organisation dieser konzentrieren.

Planung, Planung, Planung

Egal, ob es um allgemeine Finanzen, das Kapital oder die Kosten geht, du solltest immer darauf achten, dass du klare Strukturen etablierst. Auf dieser Basis lassen sich Liquiditätsengpässe gewöhnlich vorhersehen und eher vermeiden. Hinterfrage außerdem kritisch, ob die großen und kleinen Investitionen tatsächlich notwendig sind. Kommst du zu dem Entschluss, überlege, ob dein Eigenkapital dafür herhalten soll und auch kann oder ob es alternative Finanzierungsmöglichkeiten gibt. Leasing- oder auch Factoring-Unternehmen bieten beispielsweise kosteneffiziente Optionen, um deine eigenen Ressourcen nachhaltig zu schonen. Denke daran, dass finanzielle Transparenz und Vorsicht der Schlüssel zur Sicherung der monetären Gesundheit deines Unternehmens sind. Insbesondere erstgenannte Transparenz kannst du mit den oben genannten Maßnahmen besser garantieren und damit auch zusätzliches Vertrauen bei potenziellen Geldgeber*innen schaffen.

Der Autor Stefan Kempf ist Co-Gründer der aifinyo AG, die als Smart-Billment-Partnerin Tools für Payment, Billing- und Finanzierungs-Angelegenheiten aller Art anbietet.

Vorsicht, Steuerfalle!

Vier Basics für Gründer*innen zur Vermeidung von Steuernachzahlungen und den damit verbundenen potenziellen Gefahren bzw. drohenden Strafen.

Die Vorstellung, eine innovative Idee in die Realität umzusetzen und ein neues Unternehmen aufzubauen, kann beflügelnd sein. Gerade in den Anfangsphasen eines Start-ups, wenn die Leidenschaft und Kreativität der Gründenden im Vordergrund stehen, gibt es eine unterschätzte Gefahr, die oft übersehen wird: Steuernachzahlungen.

Die meisten angehenden Unternehmer*innen sind von Natur aus optimistisch und konzentrieren sich auf die positiven Aspekte ihrer Geschäftsidee. Die Realität, dass das Finanzamt am Ende des Geschäftsjahres Steuernachzahlungen fordert, ist in weiter Ferne. Doch die Gefahr von Steuernachzahlungen sollte keinesfalls unterschätzt werden, da sie für viele Neugründer*innen existenzielle Konsequenzen haben können.

Die übersehene Bedrohung: Steuernachzahlung bei Neugründung

Steuernachzahlungen sind eine der am häufigsten übersehenen Herausforderungen für Neugründer*innen. In den frühen Phasen der Unternehmensgründung liegt der Fokus oft auf Produktentwicklung, Marketing und Kund*innenakquise. Steuerliche Aspekte geraten häufig in den Hintergrund, was dazu führen kann, dass junge Unternehmen unvorbereitet und mit unerwarteten Steuerforderungen konfrontiert werden.

Ein häufiger Irrtum besteht darin, dass Neugründer*innen glauben, dass sie aufgrund ihres geringen Einkommens oder der Tatsache, dass sie gerade erst gestartet sind, von Steuerzahlungen befreit seien. Diese Annahme kann sich jedoch als teurer Fehler erweisen. Das Finanzamt erhebt Steuern auf Umsatz und Gewinn, und selbst wenn dein Unternehmen gerade erst gestartet ist, kannst du dennoch steuerpflichtige Einnahmen erzielen.

Die Risiken von Steuernachzahlungen

Existenzbedrohung für Start-ups

Die Gefahr von Steuernachzahlungen sollte daher nicht unterschätzt werden. Für viele Neugründer*innen können sie existenzielle Konsequenzen haben. Wenn dein Unternehmen mit unerwarteten Steuerforderungen konfrontiert wird, kann dies zu erheblichen finanziellen Belastungen führen. Im schlimmsten Fall könnte es die Existenz deines Unternehmens gefährden.

Eine Steuernachzahlung kann nicht nur finanzielle Engpässe verursachen, sondern auch den Ruf des Unternehmens schädigen. Kund*innen und Investor*innen könnten das Vertrauen in dein Unternehmen verlieren, wenn sie erfahren, dass du steuerliche Verpflichtungen vernachlässigt hast. Darüber hinaus können rechtliche Konsequenzen drohen, wenn Steuerzahlungen nicht fristgerecht geleistet werden.

Expert*in gefragt?

Die Zusammenarbeit mit einem/einer erfahrenen Steuerberater*in kann einen erheblichen Unterschied machen. Ein(e) qualifizierte(r) Steuerexpert*in kann dir dabei helfen, die besten Steuerstrategien für dein Unternehmen zu entwickeln und sicherstellen, dass du alle steuerlichen Verpflichtungen erfüllst. Von der Auswahl der richtigen Rechtsform, über die Einreichung von Voranmeldungen bis hin zur rechtzeitigen Abgabe der Steuererklärungen kann dir ein(e) Steuerberater*in wertvolle Unterstützung bieten.

Die Vorteile einer sorgfältigen Buchführung

Eine ordnungsgemäße Buchführung ist ein weiterer Schlüssel zur Vermeidung von Steuernachzahlungen. Wenn du deine Einnahmen und Ausgaben sorgfältig verfolgst, kannst du potenzielle Probleme frühzeitig erkennen und Vorkehrungen treffen. Eine professionell erstellte Buchhaltung zeigt dir dabei auf einen Blick die wesentlichen Stellschrauben. Wird die Buchhaltung allerdings nur lückenhaft oder falsch geführt, kann das Finanzamt die gesamte Buchhaltung verwerfen. Als Konsequenz wird dieses eine teure Hinzuschätzung zum erklärten Umsatz und zum Gewinn durchführen.

Die Bedeutung von Steuervorauszahlungen

Das Finanzamt setzt gegen Unternehmen Steuervorauszahlungen fest, um die finanzielle Belastung am Jahresende zu reduzieren und sicherzustellen, dass genug Mittel vorhanden sind, um mögliche Steuernachzahlungen bezahlen zu können. Vernachlässigst du diese Vorauszahlungen, drohen Steuernachzahlungen, Strafen und Zinsen.

Wurden die Steuervorauszahlungen vom Finanzamt hingegen zu hoch festgesetzt, wird die Liquidität des Unternehmens zum Teil massiv geschwächt, was das Wachstum in der Neugründung erheblich erschwert. Umso wichtiger ist es, die Vorauszahlungen regelmäßig an die laufenden Einnahmen und Ausgaben anzupassen. Ein(e) gewissenhafte(r) Steuerberater*in überwacht für dich regelmäßig die Liquidität, damit die Vorauszahlungen nur so hoch wie nötig festgesetzt werden.

Vier Tipps, um steuerlich auf Kurs zu bleiben

1. Bilde Rücklagen für Steuern

Eine der wichtigsten Praktiken für Neugründer*innen ist das Anlegen von Steuerrücklagen. Indem du regelmäßig Geld beiseitelegst, kannst du sicherstellen, dass du die Steuerzahlungen am Ende des Geschäftsjahres ohne finanzielle Engpässe bewältigen kannst. Die Höhe der Rücklage hängt von verschiedenen Faktoren ab, wie deinem erwarteten Gewinn und deinem persönlichen Steuersatz. Ein(e) Steuerberater*in kann diese Berechnung für dich übernehmen.

2. Wähle die richtige Rechtsform

Die Wahl der richtigen Rechtsform für dein Unternehmen kann deine Steuerlast erheblich beeinflussen. Unterschiedliche Rechtsformen wie Einzelunternehmen, GmbHs und Personengesellschaften unterliegen verschiedenen Steuerregeln. Lass dich von einem/einer Steuerberater*in ausführlich beraten, welche Rechtsform am besten zu deinem Start-up passt.

3. Nutze Steuervorteile

Informiere dich über mögliche Steuervorteile und plane diese strategisch ein. Die geschickte Integration dieser Optionen in deine Geschäftsstrategie kann dazu beitragen, deine Steuerbelastung zu minimieren und insbesondere in der Gründungsphase das Wachstum deines Unternehmens zu fördern.

4. Arbeite eng mit deiner Steuerberatung zusammen

Dein(e) Steuerberater*in ist der/die wichtigste Partner*in bei der Steuerplanung. Er oder sie hilft dir dabei, Steuervorschriften zu verstehen, Finanzen zu optimieren und die Steuererklärung problemlos zu gestalten. Regelmäßige Treffen und Kommunikation gewährleisten eine aktuelle und gesetzeskonforme Steuerstrategie.

Diese Praxis-Tipps helfen dir, mit deinem Unternehmen den bestmöglichen Start hinzulegen. Eine frühzeitige und durchdachte Steuerplanung kann den Weg ebnen und dir die Freiheit geben, dich aufs Wesentliche zu konzentrieren.

Der Autor Tobias Junges, Steuerberater und Dipl.-Finanzwirt (FH), unterstützt und berät Neugründer*innen, Start-ups und Freiberufler*innen in Fragen der Steuer und Buchhaltung. Er verfügt über Fachexpertise in der Gründung von Unternehmen in verschiedenen Branchen, www.mock-alderath-junges.de

Mehr Sichtbarkeit, höhere Chancen: So klappt’s mit Investor Relations

Start-ups, die auf Kapitalsuche sind, fokussieren sich meistens auf ein Thema: Investor*innen finden. Doch stell dir vor, es wäre umgekehrt und Investor*innen würden sich bei dir melden, um zu investieren. Unvorstellbar? Mit der richtigen Strategie klappt es.

Investor*innen möchten sich sicher sein, mit ihrem Investment auf das richtige Unternehmen zu setzen. Dazu gehören auf der einen Seite das Gründerteam und auf der anderen Seite der nötige Bedarf am Markt. Je bekannter dein Start-up ist und je mehr Belege zu finden sind, dass du bereits Kund*innen von deinem Produkt überzeugen konntest, desto höher sind deine Chancen, ein Investment zu sichern. Erfolgreiche Start-ups haben den Dreh raus und setzen insbesondere bei höheren Finanzierungsrunden auf eine ausgeklügelte Kommunikationsstrategie. Das Ziel: Durch hohe Sichtbarkeit Investor*innen auf sich aufmerksam zu machen.

Sichtbar in der Presse, sichtbar auf LinkedIn

Nur weil ein(e) Investor*in einen Artikel über dein Start-up liest, wird er oder sie nicht direkt Kontakt zu dir aufnehmen. Doch er oder sie wird das tun, was wir alle tun, um an Informationen zu kommen: googeln. Eine halbfertige Webseite, wenig Suchergebnisse und kein aussagekräftiges Profil der Gründer*innen vermitteln einen unprofessionellen und auch unerfahrenen Eindruck. Finden Investor*innen aktuelle aussagekräftige Artikel in Wirtschafts- und Start-up-Medien, sieht das Gründerteam auf der Bühne und in Podcasts, gibt das schon vorab einen guten Überblick über das Geschäftsmodell, das Team und die Vision. Das Start-up ist also sehr aktiv und kann sich verkaufen. Um letzteres geht’s schließlich auch beim Investment: Geldgeber*innen werden ausschließlich in Start-ups investieren, bei denen sie den Eindruck haben, dass sie verkaufen können.

Sichtbarkeit ist wichtig. Soweit so gut. Jetzt geht es darum, die richtige Strategie für sich zu finden. Zum einen muss klar sein, was kommuniziert werden darf und was nicht. Je transparenter ein Start-up ist und je klarer Zahlen, Pläne und Co. veröffentlicht werden, desto vertrauenswürdiger erscheint es. Zum anderen sollte definiert werden, wer das Gesicht des Start-ups nach außen ist. Idealerweise repräsentiert eine einzelne Person die Marke. Diese sollte sich damit wohlfühlen und auf jeden Fall Teil des Gründerteams sein. In den meisten Fällen entscheiden sich die Start-ups hier für die oder den CEO.

Kante zeigen: In Interviews und auch auf LinkedIn

Wer in die Presse möchte, muss auch auf LinkedIn präsent sein. Je höher die geplante Finanzierung, desto wichtiger ist das LinkedIn-Profil. Hier geht es insbesondere auch um die persönlichen Kanäle der Gründer*innen. Mindestens die oder der CEO sollten aktiv ihr Netzwerk ausbauen: Kontakte zu relevanten Investor*innen knüpfen, sich in Diskussionen zu ihren Themen involvieren und Kante zeigen. Mittlerweile zählt nicht nur das Wissen über das eigene Produkt. Leader müssen in der Lage sein, Entscheidungen zu reflektieren, eine politische Meinung zu haben und sich zu trauen, diese zu äußern. Journalist*innen sind sehr aktiv auf LinkedIn und recherchieren darüber ihre Gesprächspartner*innen. Und sind wir mal ehrlich: Jede(r) spricht lieber mit einer Person, die eine starke Meinung vertritt als mit jemandem, die oder der nur glatt gebügelte Antworten gibt oder im Worst Case gar keine Meinung hat.

Sobald Artikel, Interviews oder Podcasts erscheinen, kannst du die Wirkung über LinkedIn nochmal verstärken und weitere Insights zum Artikel teilen. Auch für Investor*innen, die dein Profil besuchen – und das werden sie auf jeden Fall – ist es spannend zu sehen, in welchen Medien du zuletzt vertreten warst, in welche Diskussionen du dich involvierst und welche Meinung du vertrittst.

Checkliste Investor Relations

- Zielgruppe: Überlege dir genau, wen du als Investor*in möchtest. Für klassische VCs sind Wirtschafts- und Start-up-Medien interessant, für Business Angels und Investoren aus der Branche können Fachmedien relevanter sein.

- Talking Head: Definiere, wer das Start-up nach außen präsentieren soll. Die oder derjenige ist für Interviews, Podcasts und Zitate verantwortlich.

- Themen: Definiere die wichtigsten Punkte, über die du in der Presse und auf LinkedIn sprechen möchtest. Denke auch an dein persönliches Profil!

- Themen-Monitoring: Sieh dir an, über welche Themen die Presse schreibt und welche Diskussionen auf LinkedIn stattfinden. Passe deine Kommunikation daran an und involviere dich in aktuelle Themen.

- Hohe Transparenz: Offene Kommunikation, auch über Fehler, macht dich authentisch und steigert das Vertrauen. Sollte mal etwas schieflaufen, solltest du proaktiv kommunizieren und zeigen, dass du in der Lage bist, mit schwierigen Situationen souverän umzugehen.

- Zahlen: Wenn es um Investor Relations geht, solltest du auch Zahlen kommunizieren – über deine aktuelle Geschäftsentwicklung, geplante Meilensteine und potenzielle Marktgröße.

- Zeige Persönlichkeit: Es geht nicht nur um die Business-Seite, sondern auch darum, was dich als Person ausmacht. Wofür stehst du? Was bewegt dich? Warum möchtest du die Welt zu einem besseren Ort machen?

Die Autorin Carina Goldschmid ist Geschäftsführerin von Startup Communication, einer Kommunikationsagentur für Start-ups und Scale-ups. Zu den Kernkompetenzen gehören Awareness-Kampagnen, CEO Positionierung und Investor Relations. Zu den Kunden zählen Unternehmen aus den Bereichen DeepTech, KI, SaaS und Energy/New Mobility.

Angel Invest: Super Angel Investing erobert Europa

Wie namhafte Start-up-Pioniere aus Deutschland und den USA mit Angel Invest die Frühphasenfinanzierung von Start-ups revolutionieren und ein europäisches Super-Angels-Netzwerk aufbauen wollen.

Der europäische Kapitalmarkt wird um eine neue, innovative Investment-Möglichkeit bereichert. Eine Gruppe um die Angel-Investoren Jens Lapinski und Jag Singh hat nach vielen erfolgreichen Start-up-Deals ehrgeizige Pläne: Mit Angel Invest wollen sie ein riesiges europäisches Netzwerk aus Super Angels schaffen und Frühphasen-Investments in Tech-Gründungen als neue Assetklasse etablieren.

Lapinski war zuvor unter anderem Managing Director beim globalen Start-up-Accelerator Techstars, für den er das Deutschland-Büro aufgebaut und in 40 Gründungen investiert hat, in die insgesamt mehr als 200 Millionen Dollar geflossen sind. Singh war zunächst als Politikberater, unter anderem für Hillary Clinton, tätig und hat mittlerweile in mehr als 150 Start-ups (davon 40 für Techstars) investiert.

Angel Invest: den „1-von-10“-Mythos der Startup-Investments umdrehen

Das Erfolgsrezept, das Lapinski, Singh und die Partner von Angel Invest verfolgen: Aus einer immensen Zahl an Investments – geplant sind mehr als 600 Start-up-Beteiligungen in den kommenden sechs Jahren – sollen durch intensives Coaching ausgewählte Unicorn- Kandidat*innen in einen Fonds eingebracht werden, an dem sich vermögende Privatanleger*innen und institutionelle Investor*innen beteiligen können.

Der Schwerpunkt von Angel Invest liegt – neben der extrem hohen Zahl an Frühphasen- Investments – vor allem auf einem intensiven Coaching. Im ersten Schritt finanziert Angel Invest die Gründer*innen mit Summen von bis zu 100.000 Euro und erhält dafür ein bis drei Prozent der Unternehmensanteile. Ein Angel-Investor coacht die Gründer*innen intensiv, um das Unternehmen fit für die folgenden Wachstumsphasen zu machen und um das tatsächliche Potenzial der Idee noch genauer beurteilen zu können.

Bislang konnte Angel Invest nach eigenen Angaben 60 Prozent der Start-ups, die sie in der Frühphase beim Proof of Concept unterstützte, innerhalb von zwei Jahren zu einer Series-A-Finanzierung verhelfen und damit in die Wachstumsphase bringen. Gleichzeitig liegen die typischerweise hohen Ausfallquoten im Frühphasen-Bereich aufgrund des aktiven Coachings bei Angel Invest deutlich niedriger: Von den Unternehmen, die seit mehr als einem Jahr im Portfolio sind, haben es weniger als zehn Prozent nicht geschafft.

Value-add-Partner für andere Kapitalgeber*innen

Als Konkurrent zu Venture-Capital-Investoren sieht sich Angel Invest nicht, sondern eher als zusätzlicher Value-add-Partner für andere Kapitalgeber*innen, der mit intensivem Coaching junge Start-ups besser durch die ersten Schritte ihrer Unternehmensentwicklung führt. Angel Invest kooperiert intensiv mit VCs, die als Co-Investor*innen die Dynamik der Start-ups beschleunigen.

„Wir kennen die Investment-Community in Europa sehr, sehr gut. Von den ersten 39 Start- ups, in die wir investiert haben, haben 35 signifikante Folgeinvestitionen in Höhe von mindestens zehn Millionen Euro aufgenommen“, sagt Jens Lapinski. „Investoren des Fonds I haben bereits 30% ihres Investments zurückbekommen und der Wert des Fonds ist durch erfolgreiche Exits 4.5x höher als die Investments“.

Erfolgreiche Start-ups des 2018 gegründeten Angel-Fonds sind zum Beispiel Coachhub, Rasa, Everphone, Impala, Usercentrics und Lemon Markets. „Der erste, der sich zu uns bekannt hat, war Jens Lapinski von Angel Invest“, sagt Max Linden, Mitgründer von Lemon Markets. „Das hat uns geholfen. Nach dem ersten ‚Ja‘ haben wir zusammen die weitere Finanzierung gestemmt.“ Lemon Markets konnte mittlerweile 16 Millionen Euro einsammeln.

In die bisherigen Fonds von Angel Invest haben zu 75 Prozent vermögende Privatanleger*innen mit Vermögenswerten von mehr als fünf Million Euro (High-Net-Worth-Individuals) sowie Family Offices investiert. Von institutionellen Investor*innen kamen 25 Prozent. Bei den künftigen Fonds-Generationen wird sich das Verhältnis aufgrund der zunehmenden Größe der Fonds deutlich verschieben. Erwartet wird, dass auf institutionelle Investoren etwa 60 Prozent des Fondsvolumen entfallen werden.

Warum ist Super Angel Investing eine eigene Anlageklasse?

Super Angel Investing setzt darauf, in eine besonders große Anzahl von jungen Start-ups schon in der Frühphase zu investieren. Rund um das Super Angel Investing entsteht ein extrem großes Netzwerk aus Gründer*innen und Investor*innen sowie eine extrem intensive Vernetzung mit der Start-up-Szene. Dadurch erfahren die Angel-Investor*innen sehr früh und umfangreich von neuen Gründungsideen und Gründungen.

Die große Anzahl der Investments sichert Skalen- und Lerneffekte innerhalb des Angel- Netzwerks. Die Start-ups werden vornehmlich nach dem Potenzial ihrer Idee und dem Ehrgeiz der Gründer*innen ausgewählt. Idealerweise ist eine Wachstumsstory bis zum Unicorn vorstellbar. Schwachstellen im Gründungsteam oder im Konzept werden durch die enge Betreuung von Angel Investor*innen frühzeitig erkannt und behoben.

In den USA gibt es bereits aktive Angel-Fonds. Y-Combinator und Techstars sind die bekanntesten. Y-Combinator hat bereits in 4.000 Start-ups investiert, darunter zum Beispiel Airbnb, Stripe, Dropbox und Twitch. In Europa war diese Investment-Form bislang in institutionalisierter Form kaum angekommen.

Du bist zu billig – Preisanpassung zur rechten Zeit

Warum Preiserhöhungen wichtig sind und warum sich die Angst vieler Geschäftsleute, diese regelmäßig durchzusetzen, als unbegründet herausstellt.

Was konkret beschreibt der Preis eines Produkts? Genau genommen handelt es sich hierbei um ein ziemlich akkurates Feedback des Marktes: Welchen Nutzen ordnen Käufer*innen einem Erzeugnis oder einer Dienstleistung zu und was sind sie bereit für diesen zu zahlen? Wenn der wahrgenommene Wert höher ausfällt als der Preis, kaufen Kund*innen und wenn nicht, dann eben nicht – einfachste Preispsychologie.

Dennoch schrecken Unternehmer*innen immer wieder vor Erhöhungen zurück und geben dafür die unterschiedlichsten Gründe an. Entweder haben sie Angst, ihre Bestandskund*innen zu verprellen, Sorge mit dem angepassten Preis neue zu finden oder einfach keine Lust auf unangenehme Gespräche mit beiden Arten zu führen.

Dabei sollte klar sein: Wer sich Verständnis von seinen Endabnehmer*innen oder Einkäufer*innen dafür erhofft, dass sie zukünftig mehr zahlen sollen, der kann lange warten; das macht allerdings eine Anpassung des eigenen Preises nicht weniger notwendig oder gerechtfertigt.

Sweetspot finden

Wenn Unternehmer*innen stolz berichten, dass sie eine Auftragsquote über 80 Prozent haben, erscheint das natürlich zunächst als extrem positiv – ein gut laufendes Geschäft, ein begehrtes Produkt, eine gefragte Dienstleistung. Doch hinter diesem Erfolg steht oft die Erkenntnis: Ich bin zu billig! Was eine derart hohe Nachfrage generiert, lässt sich auch teurer an den Mann und die Frau bringen.

Preisanpassungen – und nicht die Kostensenkung beispielsweise auf der Produktionsseite – erweisen sich als der effektivste Hebel für die eigene Umsatzsteigerung und damit auch für Wachstum. Ziel muss sein, den maximal höchsten Punkt zu finden, den Abnehmer*innen noch bereit sind zu zahlen; den perfekten Sweetspot für die Gewinnmaximierung. Diesen Preis zu treffen kann schon ein paar Versuche benötigen, denn es braucht ein gutes Verständnis des eigenen Produkts, der Kundschaft sowie vor allem des aktuellen Platzes im Markt.

Eine Frage des Timings

Wie bereits erwähnt, gibt es den Zeitpunkt, an dem Endkund*innen oder Einkäufer*innen eine Preisanpassung ohne Klagen hinnehmen, schlichtweg nicht. Wer zahlt schon gern mehr für ein Produkt oder eine Dienstleistung als er es noch gestern getan hat? Dennoch gilt: Eine Preisanpassung darf sich niemals zu einer Preisverhandlung entwickeln; die Zahl, die der Unternehmer/die Unternehmerin aufruft, hat Bestand, Ende der Diskussion. Entgegenkommen lässt sich durch alternative Modelle wie eines Rabattes für den ersten Monat oder eine Verrechnung mit bereits bestehenden Aufträgen. Besonders für die treuesten im Bestand, die A-Kund*innen, erweist sich eine solche Maßnahme als sinnvoll.

Zudem kann ein gutes Timing letztlich doch beschwichtigen: Immer wenn in den Medien oder von Politikern zu hören ist, dass eine Steigerung der Kosten oder eine handfeste Krise bevorsteht, lässt sich eine Preisanpassung besonders gut verargumentieren.

Einstellungssache

Wie ein(e) Unternehmer*in an seine Kundschaft herantritt, kann entscheidende Auswirkungen haben – hier erweist sich das Mindset als entscheidend. Bestimmtes Auftreten und eine souveräne Erläuterung des Sachverhalts, kann die Reaktion auf eine Preisanpassung deutlich angenehmer ausfallen lassen. Erklärungen sollten niemals in Rechtfertigungen ausarten und auch ein schlechtes Gewissen ist hier fehl am Platz. Unternehmer*innen sind ausschließlich verantwortlich für den Erfolg ihres Business und keinesfalls der Anwalt ihrer Kund*innen. Wenn sie eine Erhöhung des Preises für nötig halten, dann ist sie das auch – ganz egal, wie treu, verlässlich oder sogar sympathisch der/die Abnehmende auch sein mag. Angst, Käufer*innen zu verlieren, darf niemals die Grundlage für Stagnation oder ein Hindernis für den eigenen Erfolg sein. Denn eines ist klar: Wer Kund*innen ausschließlich über den Preis gewinnt, wird sie ohnehin früher oder später des Preises wegen wieder verlieren.

Der Autor Dirk Kreuter ist Speaker, Verkaufsexperte, Multiunternehmer sowie Co-Autor und Mitherausgeber von über 30 Fachbüchern, DVDs, E-Books, Newslettern und Hörbüchern.

Finanzmanagement per Unternehmer-Kreditkarte

Wie die Wahl der richtigen Unternehmer-Kreditkarte den Geschäftserfolg eines Start-ups maßgeblich unterstützen kann.

In der dynamischen Welt des Unternehmertums ist ein effizientes Finanzmanagement unerlässlich. Es bildet das Rückgrat eines jeden erfolgreichen Unternehmens und ermöglicht es Gründerinnen und Gründern, ihre Visionen in die Realität umzusetzen. Dabei geht es nicht nur darum, die Finanzen im Auge zu behalten, sondern auch darum, strategische Entscheidungen zu treffen, die das Wachstum fördern. In diesem Kontext kann die richtige Kreditkarte zu einem wertvollen Werkzeug werden. Sie bietet nicht nur die Flexibilität, Geschäftsausgaben zu tätigen, sondern kann auch dabei helfen, den Cashflow zu optimieren und wertvolle Belohnungen zu sammeln. In den folgenden Abschnitten werden wir tiefer in die Vorteile eintauchen, die eine Unternehmer-Kreditkarte bieten kann.

Liquiditätsmanagement und Cashflow

In der Geschäftswelt sind Liquidität und Cashflow zwei zentrale Faktoren, die über den Erfolg oder Misserfolg eines Unternehmens entscheiden können. Eine Unternehmer-Kreditkarte kann hierbei als wertvolles Instrument dienen, um beide Aspekte effizient zu managen.

Erstens ermöglicht sie eine flexible Zahlungsweise. Anstatt sofortige Ausgaben zu tätigen, können Unternehmer Zahlungen aufschieben, was wertvolle Zeit verschafft, um Einnahmen zu generieren. Dies kann besonders nützlich sein, wenn es darum geht, saisonale Schwankungen oder unerwartete Ausgaben zu bewältigen.

Zweitens bieten viele Kreditkarten, insbesondere solche, die speziell für Geschäftskunden konzipiert sind, Bonusprogramme und Cashback-Angebote. Diese können dazu beitragen, die Betriebskosten zu senken und gleichzeitig wertvolle Vorteile für das Unternehmen zu schaffen.

Ein herausragendes Beispiel in diesem Bereich ist die American Express Gold Card. Sie bietet nicht nur großzügige Belohnungen und Vorteile, sondern auch Tools und Ressourcen, die speziell darauf ausgerichtet sind, Unternehmern bei der Verwaltung ihrer Finanzen zu helfen.

Insgesamt kann die richtige Unternehmer-Kreditkarte einen erheblichen Unterschied im täglichen Geschäftsbetrieb machen, indem sie Liquidität erhöht und den Cashflow optimiert.

Schutz vor Betrug und unautorisierten Transaktionen

In der digitalen Ära, in der Online-Transaktionen und elektronische Zahlungen zur Norm geworden sind, ist Sicherheit ein zentrales Anliegen für jeden Unternehmer. Glücklicherweise sind moderne Unternehmer-Kreditkarten mit fortschrittlichen Sicherheitsfeatures ausgestattet, die sowohl den Karteninhaber als auch das Unternehmen schützen.

Ein Hauptmerkmal vieler Kreditkarten ist die EMV-Chip-Technologie, die einen zusätzlichen Schutz gegen Kartenbetrug bietet. Im Gegensatz zum herkömmlichen Magnetstreifen generiert der Chip bei jeder Transaktion einen einzigartigen Code, der nur einmal verwendet werden kann, wodurch das Risiko von Datenlecks minimiert wird.

Zusätzlich bieten viele Kreditkartenanbieter Echtzeit-Benachrichtigungen bei verdächtigen Aktivitäten, sodass Unternehmer sofort reagieren können. Auch die Möglichkeit, die Karte bei Verlust oder Diebstahl sofort zu sperren, ist ein unverzichtbares Sicherheitsfeature.

Abschließend ist es wichtig zu betonen, dass, während diese Sicherheitsmaßnahmen einen robusten Schutz bieten, Unternehmer stets wachsam bleiben und ihre Karteninformationen sicher aufbewahren sollten, um maximale Sicherheit zu gewährleisten.

Zugang zu exklusiven Events und Netzwerkmöglichkeiten

In der Geschäftswelt sind Netzwerke und Beziehungen oft genauso wertvoll wie finanzielle Ressourcen. Hier können spezielle Unternehmer-Kreditkarten einen entscheidenden Vorteil bieten. Abseits der üblichen Vorteile wie Cashback und Bonuspunkten bieten viele dieser Karten exklusive Dienstleistungen, die speziell auf die Bedürfnisse von Geschäftsleuten zugeschnitten sind.

Ein solches Angebot sind exklusive Einladungen zu Business-Events, Konferenzen oder Workshops. Diese Veranstaltungen bieten nicht nur wertvolle Lernmöglichkeiten, sondern auch die Chance, sich mit Branchenkollegen, potenziellen Kunden oder Partnern zu vernetzen. In einer Zeit, in der persönliche Beziehungen immer wichtiger werden, kann der Zugang zu solchen Events ein entscheidender Wettbewerbsvorteil sein.

Zudem bieten einige Kreditkarten auch Zugang zu exklusiven Lounges an Flughäfen, was besonders für Unternehmer, die häufig reisen, von Vorteil ist. Diese Lounges sind nicht nur Orte der Entspannung, sondern auch perfekte Orte für spontane Meetings oder um in Ruhe zu arbeiten.

Ein weiteres Highlight sind oft personalisierte Beratungsdienste, sei es in Finanzfragen, Reiseplanung oder sogar bei der Eventorganisation. Mit solchen Dienstleistungen wird die Kreditkarte zu einem echten Business-Partner, der Unternehmern hilft, ihr Geschäft auf das nächste Level zu heben.

Die Wahl der richtigen Kreditkarte als Schlüssel zum Geschäftserfolg

In der heutigen Geschäftswelt, in der Flexibilität, Effizienz und Netzwerken von zentraler Bedeutung sind, kann die Wahl der richtigen Kreditkarte den Unterschied zwischen einem florierenden und einem stagnierenden Unternehmen ausmachen. Eine Unternehmer-Kreditkarte ist nicht nur ein Mittel zur Zahlung, sondern ein strategisches Werkzeug, das Liquidität sichert, den Cashflow optimiert und exklusive Vorteile bietet.

Von Sicherheitsfeatures, die vor Betrug schützen, über Bonusprogramme bis hin zu exklusiven Netzwerkmöglichkeiten – die Vorteile sind vielfältig. Doch der wahre Wert liegt in der maßgeschneiderten Unterstützung, die sie Unternehmern in ihrem täglichen Geschäftsbetrieb bietet.

Abschließend lässt sich sagen, dass in der dynamischen und oft herausfordernden Welt des Unternehmertums die richtige Kreditkarte ein verlässlicher Partner sein kann. Sie unterstützt, schützt und ermöglicht Wachstum, und ist somit ein unverzichtbares Instrument auf dem Weg zum Geschäftserfolg.

Runway, Burn Rate und Co.: Diese Finanzkennzahlen solltest du kennen

Das sind die zehn wichtigsten Finanzkennzahlen für Start-ups in der Wachstumsphase.

Hinter der Gründung eines Start-ups steht meist eine brillante Geschäftsidee. Doch nicht jeder kluge Kopf, der ein Start-up gründet, ist automatisch auch ein(e) Finanzexpert*in. Hier sind zehn wichtige Kennzahlen, die jede(r) Gründer*in in der Wachstumsphase im Blick behalten sollte.

Runway

Der Runway, auch Cash Runway genannt, ist eine entscheidende Finanzkennzahl, die einen gezielten Blick in die Zukunft des Unternehmens wirft. Vorstellen kann man sich den Runway als einen Zeitraum, in dem ein Start-up auf Basis konstanter Einnahmen und Ausgaben ohne neue Finanzmittel auskommen kann. Ein langer Runway ist von Vorteil, denn er gibt Gründer*innen mehr Zeit und Spielraum. Ist der Runway jedoch zu kurz, müssen die Ausgaben reduziert, die Einnahmen erhöht oder neue Finanzierungsquellen erschlossen werden.

Burn Rate

Die Burn Rate spielt eine wichtige Rolle für den Runway und gibt an, wie schnell ein Start-up oder Scale-up seine finanziellen Ressourcen aufbraucht – sozusagen verbrennt. Kein Wunder also, dass sie auch als Geldverbrennungsrate bezeichnet wird. Grundsätzlich ist die Burn Rate kein schlechtes Zeichen, denn Ausgaben für Software, Marketing oder Gehälter sind notwendig. Ist sie jedoch zu hoch und wirkt sie sich stark negativ auf den Runway aus, sollte geprüft werden, wo Ausgaben eingespart werden können.

Monthly Recurring Revenue (MRR)

Ein Wert, der in der Übersicht der wichtigsten Finanzkennzahlen nicht fehlen darf: der MRR, zu Deutsch der monatlich wiederkehrende Umsatz. Bietet ein Start-up Abonnement-Produkte oder -Dienstleistungen an, lässt sich dieser Wert recht einfach berechnen.

Average Revenue per Account (ARPA)

Auch der ARPA sollte im Blick behalten werden, wenn ein Start-up auf Wachstumskurs ist. Er steht für den durchschnittlichen Umsatz pro Kund*in und wird berechnet, indem der Umsatz eines bestimmten Zeitraums durch die Anzahl der Kund*innen geteilt wird. Der ARPA ist eine der wichtigsten Finanzkennzahlen, um die Profitabilität eines Unternehmens zu bestimmen. Je höher er ist, desto größer ist das Wachstumspotenzial.

Customer Lifetime Value (CLV)

Der CLV zeigt den durchschnittlichen Umsatz, den aktive Kunden generieren. Er wird mit Hilfe der monatlichen Umsätze und der durchschnittlichen Abo-Länge berechnet. Der CLV spielt insbesondere dann eine Rolle, wenn Gründer*innen die Kosten für die Kundenakquise berechnen möchten.

Customer Acquisition Cost (CAC)

Die Kundenakquisitionskosten geben an, welche Kosten durchschnittlich für die Gewinnung von Neukund*innen anfallen. Dazu zählen Marketingmaßnahmen, die zur Neukundengewinnung dienen, wie zum Beispiel Ausgaben für Werbemittel, Personal, aber auch Software oder andere Materialien. Wichtig: Den richtigen Mittelwert finden, der in Relation zum CLV-Wert steht.

Customer Acquisition Cost Payback

Neben CLV und CAC gibt es eine weitere wichtige Finanzkennzahl, die bei der Kundengewinnung entscheidend ist: der CAC Payback. Dieser Wert gibt an, wie lange es dauert, bis die Ausgaben für die Kundenakquise durch den Kund*innen wieder eingespielt werden.

Bruttomarge

Einfach ausgedrückt ist die Bruttomarge der Umsatz abzüglich aller direkten Kosten. Die Bruttomarge sollte bei den wichtigsten Finanzkennzahlen nicht fehlen, da sie einen guten Überblick darüber gibt, wie effizient ein Start-up sein Kapital im Produktionsprozess einsetzt.

Umsatzrentabilität

Die Umsatzrentabilität gibt an, wie viel Prozent des Umsatzes als Gewinn verbucht werden können. Die Formel dafür lautet: (Gewinn / Umsatz) x 100. Eine Umsatzrentabilität von circa fünf Prozent ist ein gutes Zeichen für die Wirtschaftlichkeit des Start-ups.

Free Cashflow (FCF)

Der Free Cashflow gibt Auskunft über die frei verfügbaren liquiden Mittel eines Unternehmens – also wie viel Geld nach den Ausgaben am Ende einer festgelegten Periode noch zur Verfügung steht. Insbesondere für Investor*innen ist der FCF eine wichtige Finanzkennzahl, denn daran lässt sich schnell erkennen, ob ein Start-up auch in Zukunft genügend Gewinne erzielen kann.

Fazit

Diese Aufzählung gibt einen guten Überblick über die wichtigsten Finanzkennzahlen und sollte von Gründer*innen in der Wachstumsphase stets im Auge behalten werden. Es ist daher sehr wichtig, über ein modernes Finanzmanagement zu verfügen. Dafür sollten Finanzzahlen nicht unübersichtlich in tausenden von Excel-Tabellen verteilt sein, sondern sich bestenfalls auf einer Plattform übersichtlich darstellen lassen. Zum einen können sich Gründer*innen dadurch stärker auf das Unternehmenswachstum konzentrieren und investieren ihre Zeit nicht an falscher Stelle, zum anderen führt die Integration der Daten auf einer Plattform zu weniger Fehlern und ermöglicht eine reibungslose Teamarbeit.

Der Autor Franz Salzmann ist Gründer und CEO von Helu.io, dem deutschen Marktführer für einfaches und kollaboratives Finanzmanagement für Start-ups und mittelständische Unternehmen. Vor der Gründung von Helu.io begleitete Salzmann als Unicorn-Investor und ehemaliger Speedinvest Partner das Wachstum vieler erfolgreicher Scale-ups wie Wefox oder Adverity.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

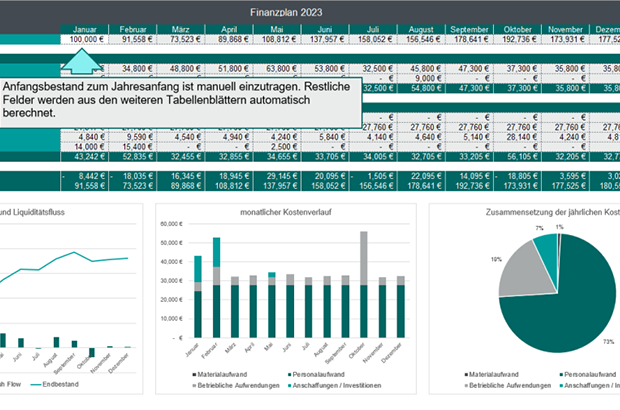

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Innovative Technologien im Öl Trading