Zum Newsletter per QR-Code

Aktuelle Events

Musterdepot – So gelingt der sichere Einstieg ins Trading

Viele Menschen suchen nach einem Einstieg ins Trading. Ein Musterdepot bietet hierfür die perfekte Gelegenheit, um ohne Kosten und ohne Risiko herauszufinden, wie Trading funktioniert und was es dabei zu beachten gilt.

Die Aktienmärkte sind eine sehr gute Möglichkeit, um seine Ersparnisse gewinnbringend anzulegen. Denn auf dem Tagesgeldkonto oder auf Festgeldkonten gibt es nur noch sehr niedrige oder gar keine Zinsen, weshalb die Aktienmärkte als Alternative zunehmend attraktiv werden. Allerdings sollte man natürlich nicht einfach mit einer Investition in Aktien oder Fonds anfangen, ohne sich vorher zu informieren. Denn Einsteiger machen häufig Fehler, die sich mit ein wenig Vorbereitung leicht vermeiden lassen.

Deshalb bieten viele Broker ihren Kunden ein kostenloses Musterdepot an. Ein Musterdepot verfügt über die gleichen Funktionen wie ein echtes Depot. Allerdings wird im Musterdepot kein echtes Geld verwendet. Der Nutzer des Musterdepots erhält also die Möglichkeit, die Märkte und die Handelsplattform kennenzulernen, ohne dafür sein eigenes Geld zu riskieren. In diesem Artikel möchten wir uns ein wenig genauer mit dem Thema Musterdepot beschäftigen und den Lesern zeigen, wie sie solch ein Angebot optimal zu ihrem eigenen Vorteil nutzen können.

Das richtige Musterdepot finden

Wer im Internet nach einem Musterdepot sucht, der wird dort ausgesprochen viele Angebote von den unterschiedlichsten Brokern finden. Man sollte sich als Nutzer aber nicht einfach für das erstbeste Angebot entscheiden. Denn ein Musterdepot sollte nicht nur genutzt werden, um die Märkte kennenzulernen und die eigenen Fähigkeiten auf die Probe zu stellen. Es ist auch dafür gedacht, die Trading-Plattform des jeweiligen Anbieters kennenzulernen. Denn diese bieten ihren Nutzern in der Regel sehr viele Möglichkeiten. Wer das Potenzial vollständig nutzen möchte, der muss sich also erst einmal einarbeiten. Und damit man sich diese Arbeit nicht mehrfach bei unterschiedlichen Anbietern machen muss, ist es sinnvoll, das Musterdepot direkt bei einem guten Broker zu eröffnen. Denn wenn das Musterdepot gefällt und man sein eigenes Geld investieren möchte, dann braucht man sich nicht noch einmal einarbeiten. Ein sehr guter Anbieter für Musterdepots ist Guidants. Dort kann man sich ganz einfach ein Musterdepot erstellen, um sich ein wenig an der Börse auszuprobieren. Und im Anschluss an die Nutzung des Musterdepots kann man dort dann auch direkt ein richtiges Depot eröffnen, um in Aktien von Unternehmen wie Tesla oder Apple zu investieren.

Mit einem Musterdepot die Märkte kennenlernen

Wegen der niedrigen Zinsen werden Aktien als Form der Geldanlage immer attraktiver. Denn Aktien sind eine sehr einfache Möglichkeit, um Unternehmensanteile zu erwerben. Wer in nicht börsennotierte Start-ups investieren möchte, der muss dafür ausgesprochen viel Aufwand betreiben. Doch der Kauf von Aktien ist in wenigen Sekunden und in der Regel mit überschaubaren Gebühren erledigt. Und mit einem Musterdepot kann man genau das erst einmal unverbindlich ausprobieren. Wer noch nie in Aktien oder Fonds investiert hat, der wird vor dem Kauf seiner Aktie vermutlich ein wenig aufgeregt sein. Denn man investiert sein hart verdientes Geld und hat selbst keine Möglichkeit, um die Performance des jeweiligen Aktienkurses zu beeinflussen. Doch mit einem Musterdepot kann man die Aufregung und die damit verbundenen Unsicherheiten bereits im Vorfeld abbauen. Denn es ist wirklich nicht schwer, sobald man es einmal ausprobiert hat. Und wenn man schon einmal in einem authentischen Musterdepot gehandelt hat, dann wird man das Setzen von Limits und andere wichtige Dinge nicht mehr vergessen. Allerdings gibt es auch einige Dinge, die man in einem Musterdepot nicht erproben kann. Dazu gehört beispielsweise die Besteuerung von Dividenden, die man als Aktionär eines Unternehmens erhält. Hier ist es sinnvoll, wenn man sich bereits vor den ersten Käufen informiert. Denn so kann man seine Strategie genau an die Gegebenheiten anpassen und sicherstellen, dass man keine Aktien erwirbt, bei denen eine unnötig hohe steuerliche Belastung anfällt. So steigert man dann die eigene Rendite und spart sich möglicherweise auch noch lästige Bürokratie.

Die Möglichkeiten der Trading-Software mit einem Musterdepot ergründen

Viele Menschen nutzen die Möglichkeiten ihrer Trading-Software nicht einmal ansatzweise aus. Das ist ausgesprochen ärgerlich, denn es gibt je nach Anbieter zahlreiche Funktionen, mit denen man in Zukunft spürbar einfacher handeln kann. Dazu gehört beispielsweise eine Benachrichtigungsfunktion für den Fall, dass ein Kurs eine bestimmte Schwelle über- oder unterschreitet. Darüber hinaus bieten die Betreiber der jeweiligen Plattformen ihren Nutzern sehr viele Funktionen, um eine Analyse von verschiedenen Unternehmen und den zugehörigen Kursen durchzuführen. So kann man beispielsweise die Performance verschiedener Unternehmen miteinander vergleichen und herausfinden, wie sich die unterschiedlichen Unternehmen aus einer Branche unterscheiden.

Fazit: Ein Musterdepot bietet den perfekten Einstieg in die Welt des Tradings

Viele Menschen suchen nach einem Einstieg im Bereich Trading. Doch sie möchten nicht direkt eigenes Geld investieren, bevor sie mit den Abläufen vertraut sind. In solch einem Fall ist ein Musterdepot wirklich die perfekte Lösung. Denn so kann man ohne Kosten und ohne jegliches Risiko herausfinden, wie Trading eigentlich funktioniert und was es als Nutzer zu beachten gilt. Die Suche nach dem passenden Anbieter sollte man in diesem Zusammenhang gewissenhaft betreiben. Denn viele Nutzer eröffnen später ihr richtiges Depot bei dem Anbieter, bei dem sie sich vorher mit einem Musterdepot ausprobiert haben. Deshalb kann es nicht schaden, wenn man sich bereits im Vorfeld über die Gebührenstruktur, den Service und weitere wichtige Eckdaten des Anbieters informiert. Denn dann steht einem erfolgreichen Einstieg ins Trading nichts mehr im Weg.

Diese Artikel könnten Sie auch interessieren:

Risikokapital 2024: So investieren VCs in Start-ups

Diese externen Faktoren und Entscheidungsprozesse spielen 2024 aus Sicht des VC-Gebers eine große Rolle – gut zu wissen für Start-ups auf der Suche nach Venture Capital.

Lenins Worte: "Es gibt Jahrzehnte, in denen nichts passiert, und es gibt Wochen, in denen Jahrzehnte passieren", lassen sich gut auf das heutige Investitionsklima übertragen.

Dennoch geben VCs wie jedes Jahr ihre Vorhersagen unabhängig davon ab, was in der Welt außerhalb der Technologieblase passiert. Für VCs sind die traditionellen Standards: Team, Technologie, Traktion und TAM (Total Adressable Market) und Marktwachstum, die einzigen Kriterien, die zählen, richtig? Die Geschwindigkeit, mit der sich der Markt verändert, spricht jedoch dagegen. Deshalb empfiehlt sich die sorgfältigeren Bewertung anderer Faktoren, die dabei helfen können, zusammen mit den Unternehmern die nächste große Welle zu erwischen.

Wie viel Gewicht sollten wir externen Faktoren bei der Entscheidungsfindung eines VCs geben?

Während technologische Neuerungen wie Risc-V und LLM sowie Investmentteams im Mittelpunkt jeder neuen Investition stehen, müssen wir neuen Marktbedingungen mehr Aufmerksamkeit schenken. Diese Faktoren reichen von sich entwickelnden regulatorischen Landschaften bis hin zu makroökonomischen Veränderungen, die alle ihr Gewicht in der komplexen Balance der Investitionsstrategie haben.

Investieren im Jahr 2024 - drei wichtige Einflussfaktoren:

Faktor 1: Vorschriften

Hier haben wir es mit einem zweischneidigen Schwert zu tun. Auf der einen Seite bedeutet die Regulierung ein Nullrisiko für den Markt und eine hohe Zahlungsbereitschaft für die Einhaltung der Vorschriften, was ein sicheres Investitionsumfeld bietet. Dies hat jedoch den Nachteil eines potenziell engen Wertangebots, das sich auf die Einhaltung von Vorschriften beschränkt und damit die Chancen verringert, ein innovatives Unternehmen zu werden, das eine neue Kategorie definiert.

Faktor 2: Politischer Fokus - Verteidigung

Dass die Verteidigungsindustrie den KI-Hype ersetzen wird, mag eine steile These sein. Tatsache ist jedoch, dass Verteidigungstechnologien derzeit gefragt sind und es wahrscheinlich auch in Zukunft sein werden. Das Thema ist ebenso wichtig, wie umstritten. Sogenannte Dual-Use-Technologien sind daher besonders gefragt. Dabei handelt es sich um Produkte, die auf vielfältige Weise genutzt werden können, wobei die Verteidigung nur eine davon ist.

Die Vorteile liegen auf der Hand: In der Rüstungsindustrie gibt es Budgets, die ein großes Umsatzpotenzial garantieren. Vor allem, wenn man bedenkt, dass zum einen eine Krise auf die andere folgt und zum anderen der aktuelle Bestand der europäischen Länder einer Aktualisierung bedarf. Im Jahr 2023 verfügte Deutschland über 50 Milliarden Euro im Verteidigungshaushalt. Dieser wird dieses Jahr um 1,7 Milliarden Euro aufgestockt. Im aktuellen Finanzrahmen der EU sind 14,9 Milliarden Euro für Sicherheit und Verteidigung vorgesehen.

Andererseits sind die Ausstiegsmöglichkeiten für Unternehmen der Verteidigungsindustrie stark eingeschränkt, da sie oft nur einen einzigen Käufer haben und kaum über die Grenzen ihrer nationalen oder regionalen geopolitischen Interessen hinaus verkauft werden können. Der European Chips Act ist beispielsweise ein Beleg für diese Exit-Doktrin.

Faktor 3: Makroökonomische Faktoren

Das große Interesse an Verteidigungstechnologien ist das Ergebnis von weltbewegenden Ereignissen. Diese sind kaum vorhersehbar oder veränderbar und wirken sich oft auf fast jede Branche aus. Die Pandemie 2020 und der Krieg in der Ukraine sind mit einer höheren Inflation verbunden. Um diesen Anstieg zu bewältigen und das Ende des billigen Geldes einzuläuten, wurden mehrere Zinserhöhungen inszeniert.

Durch die jüngsten Zinsschwankungen werden die Karten für viele VC-finanzierte Unternehmen neu gemischt. Das könnte VCs sogar dazu veranlassen, nach azyklischen Investitionsmöglichkeiten Ausschau zu halten oder zumindest nach solchen, die potenziell von den neuen Marktbedingungen profitieren könnten, zum Beispiel im Immobilienbereich. (Siehe Ventech 2024s' First Investment: einwert - Real Estate Valuations).

Auch wenn unterschiedliche Finanzierungsumgebungen unterschiedliche Equity Stories und Finanzierungstaktiken erfordern, sollten sich sowohl Investoren als auch Unternehmer der Paradigmenwechsel auf den Finanzmärkten bewusst sein.

To-do’s für Gründer inmitten der sich verändernder Marktbedingungen

Wie können Gründer also die optimale Unternehmensstrategie finden, um sich an künftige Veränderungen anzupassen? Es ist verlockend, zurückzublicken und zu versuchen, aus den Erfahrungen zu lernen. Einerseits ist es natürlich wichtig, zurückzublicken und aus den Erfahrungen zu lernen. Andererseits müssen externe Faktoren jetzt erkannt, abgewogen und optimal bewertet werden.

1. Mach dir ein Bild davon, ob bestimmte Veränderungen vorübergehend oder dauerhaft sind und wie sie sich auf deine Equity Story auswirken

Ein Beispiel hierfür ist die Politik der Telearbeit nach Covid. In den USA ist ein großer Trend zu beobachten, dass Technologieunternehmen ihre Mitarbeiter*innen für die gesamte Arbeitswoche ins Büro zurückrufen. Dies mag für einige Mitarbeitende, die sich ans Home-Office gewöhnt haben, hart erscheinen. Für Start-ups ist es jedoch unerlässlich, Teammitglieder wirklich einzubinden, schnelle Entscheidungen zu treffen und einen reibungslosen Austausch zu gewährleisten. Nun, die Entscheidung liegt bei dir.

2. Führe dein eigenes Risikomanagement durch

Investoren analysieren die Risiken von Unternehmen, in die sie investieren wollen, aber das sollten auch Unternehmer tun! Da die Qualität der Einnahmen heute Wachstum um jeden Preis übertrumpft, ist das Verständnis der Gegenparteirisiken in der Anfangsphase eines Start-ups für seine Kunden, Banken, Vertriebspartner und natürlich die Investoren von entscheidender Bedeutung.

3. Das Beste aus den staatlichen Vorschriften machen und den rechtlichen Rahmen verstehen

Was sich wie ein restriktives Korsett anhört, muss nicht zwangsläufig einengend sein. Neue Geschäftsmöglichkeiten können auch aus Vorschriften erwachsen und den Weg für neue Marktkategorien ebnen.

Nehmen wir das Beispiel von Prewave, das vollständige Transparenz in der Lieferkette bietet und damit die Verpflichtungen aus dem Supply Chain Act Germany und der CS3D auf EU-Ebene erfüllt. Mit anderen Worten, sie nehmen ihren Kunden eine enorme Last von den Schultern: Hast du schon einmal versucht, die Arbeitsschutzstandards von Tausenden von Lieferanten gleichzeitig zu überprüfen?

Vorschriften können vielleicht sogar eine inspirierende Wirkung haben, da sie einen Nährboden für Innovationen bieten. Auch das neu verabschiedete europäische Gesetz - DMA (Digital Marketing Acts) - kann ein Chancenmotor für Start-ups und KMU sein.

Neben den Regelungen, die bereits in Kraft sind und Auswirkungen auf das eigene Unternehmen haben, sollten Unternehmer auch einen Blick in die Zukunft werfen. Welche Machtwechsel und Wahlen stehen an? Welches Land hat derzeit die Präsidentschaft auf europäischer Ebene inne?

4. Pflege Beziehungen zum öffentlichen Sektor

Nicht jedes junge Unternehmen kann es sich leisten, Lobbyarbeit zu betreiben. Abgesehen von den Arbeitszeiten ist Lobbying kein Sprint, sondern ein Marathon. Der Aufbau von Beziehungen zu öffentlichen Entscheidungsträgern ist immer wichtig, um nah an den aktuellen Diskursen zu sein.

5. Frühzeitiger Aufbau von Beziehungen zu Investoren - noch vor der Finanzierungsrunde!

Unternehmer sollten ihre Investoren gut kennenlernen wollen. Das Ziel sollte immer sein, einen langfristigen Partner für das eigene Unternehmen zu finden und nicht nur einen kurzfristigen Lückenfüller.

Kristallkugel vs. Vertrauensvorschuss

Es ist verständlich, dass sich Gründer nur auf das konzentrieren wollen, was sie kontrollieren können. Doch gut erforschte Vermutungen von Gründern über "neue" Dimensionen wie Geopolitik, Vorschriften oder makroökonomische Ereignisse werden von Investoren mehr als begrüßt. Oft ist es die einzigartige Interpretation eines Unternehmers über Marktveränderungen und die Art und Weise, wie man davon profitieren kann, die uns letztendlich davon überzeugt, zu investieren (und die Grundlage für öffentlich geteilte Vorhersagen bildet ...).

Der Autor Nicholas Barthalon ist seit 2016 bei Ventech und arbeitet als Principal im Münchner Büro. Bevor er in die VC-Branche einstieg, arbeitete Nicolas u.a. zwei Jahre lang im Investmentbanking bei Bryan, Garnier & Co. und führte Fundraising- und M&A-Mandate für Start-ups aus verschiedenen Branchen aus. Bei Ventech konzentriert sich Nicolas auf Investitionen in B2B SaaS, produktorientiertes Wachstum, Robotik und Industrie 4.0.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Die Business Strategin

Im Interview: Carol Cueva Camacho ist in Equador geboren, in Spanien aufgewachsen und lebt in München. Sie berät internationale Gründungsteams bei Wachstum und Internationalisierung. Zuletzt verantwortete Sie bei der BayWa r.e. Global die digitale Transformation.

Du lebst in München, bist aber oft in Barcelona, London, Lissabon und in Lateinamerika. Wo würdest du heute ein Start-up gründen?

Ich würde einen Standort in Abhängigkeit von der Branche und folgenden drei grundlegenden Aspekten auswählen: günstiges Geschäftsumfeld, Zugang zu Finanz- und Humankapital sowie kosteneffizientes und einigermaßen bürokratisches System. Ich persönlich würde ein Start-up in München gründen, weil es die ersten beiden Aspekte sehr gut abdeckt und ich irgendwie gelernt habe, mich in der deutschen Bürokratie zurechtzufinden. Gleichwohl stehen Barcelona und London innerhalb Europas ganz oben auf meiner Liste und innerhalb Lateinamerikas Mexiko, Kolumbien und Sao Paulo.

Was sind die Vorzüge und Nachteile der unterschiedlichen Hotspots?

Vorteile wie Unterstützung in der Gründungsphase, Zugang zu einem starken Markt und Zugang zu zahlreichen Private-Equity- und Venture-Capital-Investoren findet man in London, Berlin und München. Städte wie Barcelona und Lissabon bieten Zugang zu einem großen Pool hochqualifizierter internationaler Talente und eine sehr mobilitätsfreundliche Internet-Infrastruktur. Zu den Nachteilen: Die hohen Lebenshaltungskosten in Städten wie München oder London erschweren die Einstellung und Bindung von Talenten vor Ort. Außerdem schafft ein stark reguliertes und komplexes bürokratisches System wie in Deutschland und Spanien kostspielige Hindernisse für das Unternehmertum.

Wie unterscheiden sich die Gründungskulturen in Deutschland, Spanien und Lateinamerika?

Kultur ist ein komplexes Thema. Ich habe in Deutschland eine Gründungskultur erlebt, die durch das Vertrauen in einen starken Binnenmarkt charakterisiert und stark vom Managementstil des industriellen Mittelstands und der Unternehmensberatung beeinflusst ist. Start-ups in Spanien zeichnen sich durch eine sozial orientierte Kultur aus und werden von internationalen Trends beeinflusst, da etwa 80 Prozent der Investitionen von ausländischem Kapital stammen. In Lateinamerika gibt es eine starke Kultur des Unternehmertums, die von der „Freiheit, sich auszuprobieren“ bestimmt wird; das Vertrauen in das Wachstum wird jedoch durch politische Veränderungen sowie durch ausländische Investitionen beeinflusst, die sich hauptsächlich auf die natürlichen Ressourcen der Region konzentrieren.

Start-ups haben es aktuell nicht einfach. Die Investor*innen sind zurückhaltend, die Bewertungen zurückgegangen. Wo drückt die Start-ups deiner Meinung nach der Schuh am meisten?

Ich bemerke sicherlich, dass Start-ups in dem neuen Szenario Rentabilität und effizientere Wege zur Verwaltung des investierten Kapitals nachweisen müssen, im Gegensatz zu Skalierbarkeit und prognostiziertem Wachstum. Die Schwierigkeit besteht darin, realistischere Pläne vorzulegen, die für die Investoren attraktiv sind und gleichzeitig die Wachstumsambitionen der Gründer ermöglichen.

In welchen Branchen beobachtest du aktuell die interessantesten Geschäftsmodelle?

Ich beobachte die Branchen FinTech, HealthTech, CleanTech und LegalTech genau. Geschäftsmodelle, die auf der Blockchain-Technologie basieren, sind tatsächlich sehr interessant, weil sie einen Reifegrad erreicht haben, bei dem sie ihre Anwendbarkeit auf traditionelle Unternehmen bewiesen haben. Außerdem erwarte ich, dass im Zuge der Anwendung der EU Digital Identity Wallet neue Geschäftsmodelle zur Unterstützung der Digitalisierung öffentlicher Dienstleistungen und alternative Cybersicherheitslösungen entstehen, die es den Nutzern ermöglichen, ihre Privatsphäre wirksam zu schützen.

Welchen Gründer*innen würdest du zu Risikokapital raten, welchen nicht?

Ich würde VC-Investitionen solchen Gründern empfehlen, die die Finanzierung wirklich brauchen, um zu wachsen, und die eine klare Vision und eine solide operative Strategie haben. Wenn der Gründer hingegen einen Wachstumspartner sucht, der neben Kapitalinvestitionen auch praktische Unterstützung bietet, ohne sich in die Entscheidungsfindung einzumischen, würde ich die Partnerschaft mit einem VC nicht empfehlen.

Du hast die letzten Jahre die digitale Transformation bei BayWa r.e. Global vorangetrieben. Wie sehr hat dir deine Start-up-Vergangenheit dabei geholfen?

Bei den Start-ups habe ich Brücken zwischen den strategischen Geschäftszielen und den Produkt- bzw. operativen Realitäten geschlagen, damit die Wachstumsziele erreicht werden und die Auswirkungen auf die Organisation so nachhaltig wie möglich sind. Dieses Prinzip hat mir sehr geholfen, sinnvolle Entscheidungen zu treffen und zu groß angelegten Transformationsinitiativen beizutragen. Auch der frühere Zugang zu verschiedenen technologischen Geschäftsmodellen in Kombination mit den Erfahrungen, die ich in der Branche der erneuerbaren Energien gesammelt habe, haben mich dazu bewogen, mich an BayWa r.e. Energy Ventures zu beteiligen.

Carol Cueva Camacho, danke für das Interview.

Das Interview führte Mathias Renz

Wenig Budget und viel zu tun – wie sich bei der Start-up-Gründung sparen lässt

Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Noch bevor die ersten Einkünfte auf dein Konto fließen, warten schon jede Menge Kosten auf dich. Du hast natürlich die Möglichkeit, verschiedene Fördergelder für dich zu beanspruchen. Sie erleichtern dir den Weg ganz nach oben, es gibt aber weitere Optionen.

Da „Kleinvieh“ bekanntlich auch „Mist“ macht, lohnt es sich beispielsweise, Kostenloses auf www.mein-deal.com abzustauben, denn jeder gesparte Euro wandert in dein Start-up. Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Am Anfang steht die Budgetplanung – was hast du und was brauchst du?

Du hast frisch gegründet und natürlich würdest du am liebsten sofort den Senkrechtstarter hinlegen. Die Realität sieht anders aus. du hast kaum Kohle und ständig musst du für irgendwas Geld bezahlen. Gehst du es nicht richtig an, sitzt du schon nach wenigen Monaten auf dem Trockenen.

Bevor du also loslegst und dein Budget unter die Leute bringst, mach dir einen Plan. Gehe dabei nach folgenden Schritten vor:

- Finanzplan Grundlagen: Erstelle eine Liste all deiner Ausgaben und der realistischen Einnahmen. Denke dabei an variable Kosten, halte aber auch die monatlich wiederkehrenden Verpflichtungen fest. Eine genaue Gegenüberstellung hilft dir dabei festzustellen, ob du am Ende des Monats im „Plus“ bist oder ob du ins „Minus“ rutschst.

- Realismus ist wichtig: Zu hoch gesteckte Einnahmeziele oder unterschätzte Ausgaben werden schnell zum Problem. Schätze deine Kosten realistisch ein und denke daran, dass du für ungeplante Ausgaben einen Puffer berücksichtigst. Bei der Gründung deines Start-ups können einmalige Kosten auf dich zukommen, die zu beachten sind.

- Prioritäten setzen: Spartipp Nummer eins ist es, deine Ausgaben zu priorisieren. Reicht das Budget nicht für „alles“, teile Investitionen auf. Sortiere die geplanten Kosten danach, welchen Mehrwert sie für dein Unternehmen bringen. Der Aufbau deiner Unternehmenswebsite fördert dein Wachstum direkt. Ein neuer Tisch ist zwar schick, muss aber nicht zwingend im ersten Monat gekauft werden.

- An Outsourcing denken: Obwohl du am Anfang vieles selbst machen kannst, halte die Option Outsourcing im Hinterkopf. Auch wenn es Geld kostet, ist es manchmal sinnvoll, redundante und schwierige Aufgaben auszulagern. Du hast dadurch mehr Zeit und kannst dein Start-up effizienter vorantreiben.

Diese vier Schritte helfen dir dabei, das Budget am Anfang optimal zu verwalten. Vor allem das Thema Priorisierung ist wichtig, denn sonst läufst du Gefahr, zu viel Geld auf einmal auszugeben. Bedenke, dass du im Idealfall jeden Monat neue Einkünfte verzeichnest, sodass du nicht-priorisierte Investitionen im Verlauf der nächsten Monate immer noch tätigen kannst! Das nachfolgende Video hilft dir dabei, deinen individuellen Finanzplan für dein Start-up zu erstellen:

Wie künstliche Intelligenz die Zukunft der Buchhaltungssoftware gestaltet

Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Künstliche Intelligenz (KI) ist nicht mehr nur ein futuristisches Konzept, sondern eine Realität, die die Art und Weise, wie wir Geschäfte führen, grundlegend verändert. Im Bereich der Buchhaltungssoftware ist diese Entwicklung besonders spürbar. KI-Technologien revolutionieren traditionelle Prozesse, indem sie nicht nur Effizienz steigern, sondern auch eine präzisere und intelligentere Art der Finanzverwaltung ermöglichen. In diesem Beitrag beleuchten wir, wie KI die Zukunft der Buchhaltungssoftware gestaltet und welche Chancen und Herausforderungen damit verbunden sind. Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Historischer Kontext

Die Evolution der Buchhaltungssoftware ist eine Geschichte des ständigen Strebens nach Effizienz und Genauigkeit. In den frühen Tagen waren Buchhaltungssysteme größtenteils manuell, eine zeitaufwändige und fehleranfällige Methode. Mit dem Aufkommen des Computers begann die Ära der automatisierten Buchhaltung, welche die Effizienz erheblich steigerte. Doch der wahre Wandel begann mit der Einführung der künstlichen Intelligenz. KI ermöglichte es Buchhaltungssoftware, nicht nur repetitive Aufgaben zu automatisieren, sondern auch komplexe Datenanalysen durchzuführen und vorhersagende Einsichten zu liefern. Diese Entwicklung hat die Rolle des Buchhalters von einem reinen Datenverarbeiter zu einem strategischen Berater gewandelt, der auf datengesteuerte Erkenntnisse zurückgreifen kann.

Aktueller Stand der KI in der Buchhaltung

Der Einsatz von künstlicher Intelligenz in der Buchhaltungssoftware hat in den letzten Jahren bemerkenswerte Fortschritte gemacht. Moderne Systeme, wie beispielsweise Buchhaltungsbutler, integrieren KI, um die Effizienz zu steigern und menschliche Fehler zu reduzieren. Zu den wichtigsten Funktionen gehören:

- Automatisierte Dateneingabe: KI-Systeme können Belege und Rechnungen scannen, die relevanten Informationen extrahieren und automatisch in das Buchhaltungssystem einpflegen.

- Fehlererkennung und -korrektur: Durch das Erkennen ungewöhnlicher Muster und Inkonsistenzen hilft KI, Fehler zu identifizieren und zu korrigieren.

- Vorhersagende Analyse: KI-Tools können Finanzdaten analysieren, um Trends zu identifizieren und zukünftige finanzielle Szenarien vorherzusagen.

- Fraud Detection: Durch die Überwachung von Transaktionen auf ungewöhnliche Aktivitäten trägt KI zur Aufdeckung und Verhinderung von Betrugsfällen bei.

Diese Funktionen zeigen, wie KI nicht nur die täglichen Aufgaben vereinfacht, sondern auch einen Mehrwert durch tiefere Einblicke und verbesserte Entscheidungsfindung bietet.

Praktische Anwendungsfälle

Die praktische Anwendung von KI in der Buchhaltung zeigt sich in vielfältigen Bereichen. Ein signifikantes Beispiel ist die automatisierte Rechnungsverarbeitung, bei der KI-Systeme Tausende von Rechnungen effizient verarbeiten, relevante Daten extrahieren und direkt in das Buchhaltungssystem einfügen. Dies spart nicht nur Zeit, sondern reduziert auch das Risiko menschlicher Fehler erheblich. Ein weiteres Feld ist das Cashflow-Management, wo KI-basierte Tools vergangene und gegenwärtige Finanzdaten analysieren, um präzise Cashflow-Prognosen zu erstellen. Diese ermöglichen es Unternehmen, ihre finanziellen Ressourcen besser zu planen und zu verwalten. Zudem leisten KI-gestützte Systeme einen wertvollen Beitrag zur Compliance-Überwachung, indem sie sicherstellen, dass Unternehmen konform mit den neuesten Buchhaltungsstandards und -vorschriften arbeiten. Sie tun dies, indem sie automatisch Updates und Änderungen in Gesetzen und Richtlinien überwachen. Diese Beispiele unterstreichen, wie KI die Buchhaltung nicht nur effizienter und genauer macht, sondern auch deren strategische Rolle stärkt.

Zukünftige Entwicklungen

Die Zukunft der Buchhaltungssoftware wird durch KI wesentlich geprägt sein. Wir dürfen erwarten, dass KI-Technologien weiter fortgeschritten sein werden und Aufgaben übernehmen, die heute noch hauptsächlich manuell erledigt werden, wie beispielsweise die automatisierte Bearbeitung von Steuererklärungen und Jahresabschlüssen. Diese Entwicklung verspricht nicht nur eine Vereinfachung und Beschleunigung von Arbeitsabläufen, sondern auch eine signifikante Steigerung der Genauigkeit und Zuverlässigkeit in der Finanzberichterstattung.

Zusätzlich wird die KI immer besser in der Lage sein, individuelle und maßgeschneiderte Finanzberatung anzubieten, basierend auf der Analyse umfangreicher Datenmengen. Dies könnte Unternehmen dabei unterstützen, strategisch fundierte Entscheidungen zu treffen. Für weitere Informationen zur Anwendung von KI in der Finanzwelt können Sie die Seite des Bundesministeriums für Wirtschaft und Energie besuchen, die sich mit digitalen Innovationen in der Wirtschaft beschäftigt.

Ein weiterer wichtiger Entwicklungsbereich ist die Verbesserung der Sicherheit durch KI. Fortschrittliche KI-Systeme werden zunehmend fähig sein, Anomalien und potenzielle Sicherheitsrisiken in Finanzdaten zu identifizieren, wodurch das Betrugsrisiko und das Risiko von Datenlecks verringert werden. Ergänzende Informationen zur Cybersicherheit und KI finden Sie auf der Seite des Bundesamtes für Sicherheit in der Informationstechnik (BSI).

Diese Entwicklungen verdeutlichen, dass KI nicht nur Effizienz und Genauigkeit in der Buchhaltung verbessern wird, sondern auch eine strategisch wichtigere Rolle in Unternehmen einnehmen wird.

Abschluss und Ausblick

Die Integration von künstlicher Intelligenz in Buchhaltungssoftware repräsentiert einen bedeutenden Fortschritt in der Finanzverwaltung. Sie ermöglicht es nicht nur, alltägliche Buchhaltungsaufgaben effizienter und genauer zu gestalten, sondern transformiert auch die Rolle der Buchhaltung hin zu einem strategischen Partner im Unternehmen. Durch die Nutzung von KI können Unternehmen nicht nur ihre aktuellen Finanzprozesse optimieren, sondern auch zukunftsweisende Entscheidungen treffen, die auf präzisen Datenanalysen und Prognosen basieren.

Es ist klar, dass die KI-gestützte Buchhaltungssoftware nicht nur eine kurzfristige Entwicklung darstellt, sondern einen nachhaltigen Wandel in der Art und Weise, wie Unternehmen ihre Finanzen verwalten und strategische Entscheidungen treffen. Dieser Wandel bietet sowohl Chancen als auch Herausforderungen, erfordert aber vor allem eine kontinuierliche Anpassung und Lernbereitschaft seitens der Unternehmen, um die Vorteile der KI voll ausschöpfen zu können.

In der Zukunft werden wir sicherlich noch mehr innovative Lösungen und Anwendungen in diesem Bereich sehen, die die Grenzen dessen, was heute möglich ist, weiter verschieben und die Effizienz und strategische Bedeutung der Buchhaltung im Geschäftskontext weiter erhöhen.

Investition in die Zukunft: Grüne Start-ups sind nicht nur Image

Effektive Lösungen für den Klimawandel finden, heißt langfristig wirtschaften. Warum der Klimawandel alle Investor*innen zur Förderung nachhaltiger Start-ups aufruft, erläutert Ronald Paul, Gründer und CEO von Muzungu Capital, einem Venture-Capital- und Private-Equity-Unternehmen, das sich auf die Unterstützung innovativer Start-ups insbesondere in den Bereichen MarTech, PropTech, DeepTech und FinTech konzentriert.

Fridays for Future, Die Letzte Generation. Seit drei Jahren gibt es kaum jemanden, der nicht davon gehört, gelesen oder direkt betroffen war. Der Klimawandel ist unbestritten eine gigantische Herausforderung. Trotz der Proteste und vieler Initiativen scheint eine Lösung weit weg. Viele essenzielle Bestandteile unseres Alltags kommen ohne Klimatreiber nicht aus. Ist es realistisch zu glauben, dass Verzicht- und Konsumveränderungen die einzigen Lösungen für den Klimawandel sein können?

Stattdessen bin ich davon überzeugt, dass nur ein technologisches und wirtschaftliches Umdenken dazu führt, uns zu retten. Es mag unbequem sein, aber der Schlüssel, um den Klimawandel wirksam zu bekämpfen, sind nachhaltige Alternativen zu alltäglichen Prozessen, Dienstleistungen und Produkten.

Anstatt uns Protesten und Talk-Show-Diskussionen zu verlieren, sollten wir der Herausforderung kreativ und mit neuen Ideen begegnen. Es ist die Chance für uns, Strategien zu entwickeln, um diese Innovation effektiv zu fördern.

Start-ups sind Innovationstreiber - auch in Nachhaltigkeitsfragen

Etablierte Unternehmen sind häufig unter einem zu starken wirtschaftlichen Druck, um diese Alternativen selbst zu entwickeln. Der Druck, profitabel zu wirtschaften, lässt wenig Spielraum für Experimente. Also, Bühne frei für grüne Start-ups. Laut dem Green Startup Monitor 2023 vom Startup-Verband und dem Borderstep Institut, ist der Anteil grüner Start-ups in Deutschland zwischen 2019 und 2022 von 21 auf 35 Prozent gestiegen. Die Bandbreite der Gründer*innen reicht von Elektromobilität über erneuerbare Energien bis hin zur Ernährung und Ressourceneffizienz. Start-ups bringen die nötige Agilität und schlanke Strukturen mit, die es braucht, um Alternativen langfristig zu entwickeln, bis sie profitabel werden. Zwei Beispiele aus unserem Portfolio:

- Palmöl ist überall und befeuert eine 61-Milliarden-Dollar-Industrie. Es ist in unseren Lebensmitteln, unserer Kleidung, unserem Shampoo und selbst im Treibstoff, der unsere Autos antreibt. Der Anbau hat jedoch drastische ökologische und gesellschaftliche Folgen: Regenwälder von Costa Rica bis Indonesien werden zerstört, um Platz für Ölpalmenplantagen zu schaffen, wodurch Kohlendioxid in der Atmosphäre freigesetzt und die Umwelt zerstört werden. Das Start-up C16 Biosciences hat mikrobiologische Prozesse entwickelt, um eine klima- und landschonende Alternative für Palmöl auf den Markt zu bringen.

- Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) schätzt, dass die weltweite Nachfrage nach Fleisch bis 2050 um 70 Prozent steigen wird. Die derzeitigen Produktionsmethoden kann diese Nachfrage nicht nachhaltig decken. Viehzucht trägt durch die unkontrollierte Emission von Methan, einem Treibhausgas, das 20- bis 30-mal schädlicher ist als Kohlendioxid, erheblich zur globalen Erwärmung bei. Fleisch aus Zellkulturen kann die Nachfrage mit einem gleichwertigen Produkt abdecken, ohne dass wir dafür große Mengen Tiere züchten und schlachten müssen. Das Start-up Mosa Meat ist eines der weltweit führenden Unternehmen für kultiviertes Rindfleisch und hat sich diesem Problem angenommen.

Beide Beispiele zeigen, dass Lösungen, die keinen kompletten Verzicht auf das Endprodukt voraussetzen, möglich sind. Sobald die Produkte marktfähig sind, wahrscheinlich sogar zu niedrigeren Preisen, können sie die herkömmlichen Rohstoffe nahtlos ersetzen. Allerdings ist der Weg zur Marktreife lang und teuer. Um dies zu überbrücken, sind starke und engagierte Investoren gefordert. Genau hier hakt es aber. Kaum ein Venture Capital-Fond kommt ohne Verweis auf Nachhaltigkeit aus. Trotzdem werden viele nachhaltige Start-ups weiterhin zu großen Teilen durch staatliche Unterstützung, Stiftungen und von auf nachhaltige Investments spezialisierten Fonds finanziert.

Das allein wird nicht ausreichen, um die benötigte Innovationskraft zu entwickeln, die es braucht, um dem Klimawandel etwas entgegenzusetzen. Laut Green Startup Monitor 2023 werden grüne Start-ups seltener durch Business Angels finanziert und häufiger durch staatliche Förderung als nicht-grüne Start-ups. Nachhaltige Start-ups können seltener Kapital einsammeln und generieren damit deutlich weniger Finanzierung. Gerade einmal 18 Prozent haben über eine Million Euro Fremdkapital bekommen. Den herkömmlichen Start-ups gelang das immerhin zu 25 Prozent. Für die Praxis heißt das, nicht nur in gut vermarktbare Konsumprodukte zu investieren, um das eigene Image aufzupolieren. Wir brauchen noch mehr Investitionen in Bereiche, die die Produktionsketten nachhaltig verändern: Erneuerbare Energien, die Kreislaufwirtschaft, alternative Nahrungsmittelproduktion oder Bio-Ersatz für Kunststoffe und Fette.

Der Klimawandel betrifft auch Investoren direkt

Nachdem der wirtschaftliche Gegenwind zunächst an grünen Start-ups vorbeizugehen schien und viele Stimmen schon von grüner Krisensicherheit sprachen, ist die Risikokapitalfinanzierung für europäische Klima-Tech-Unternehmen laut Dealroom in der ersten Hälfte des Jahres 2023 im Vergleich zum Vorjahreszeitraum um 43 Prozent gefallen. Nachhaltige Start-ups sind den gleichen Kräften ausgesetzt wie alle jungen Unternehmen: Die Auswirkungen der Zinserhöhungen auf Investoren werden immer deutlicher spürbar. Viele Start-ups wurden auf dem Höhepunkt des Tech-Marktes zudem sehr hoch bewertet. Unter diesen Voraussetzungen frisches Kapital zu generieren, ist nicht leicht. Zumal nachhaltige Start-ups oft langfristige Finanzierung, Vertrauen und Geduld brauchen. Forderungen nach mehr Risikokapital und einer angepassten Strategie von Investoren, für die Nachhaltigkeit bisher kein primärer Fokus war, sind berechtigt.

Bereits aus eigenem Interesse sollte der Klimawandel für alle Investor*innen ein zentraler Planungsbestandteil sein. Zu Beginn dieses Jahres hat das Weltwirtschaftsforum die größten Risiken benannt, mit denen Investor*innen in den nächsten zehn Jahren konfrontiert sein werden. Die vier größten Risiken stehen alle im Zusammenhang mit dem Klimawandel:

- Versagen bei der Eindämmung des Klimawandels

- Defizite bei der Anpassung

- extreme Wetterzyklen

- Zusammenbruch von Ökosystemen

Gewinn mit Gewissen: Warum grüne Investments weit mehr als nur Weltrettung sind

Die Bekämpfung des Klimawandels bietet auch Perspektiven für Investor*innen. Mit Risikobereitschaft und Geduld können grüne Start-ups potenziell hohe Gewinne erzielen. Umweltschonende Technologien und Produkte sind per Definition zukunftssicher. Laborfleisch oder Alternativen zu Palmöl sind heute noch teuer in der Produktion, bei entsprechender Skalierung fallen die Produktionskosten jedoch drastisch. Wenn dieser Break-Even erreicht ist, steigen auch die Gewinne rapide. Wenn es jemals eine Win-win-Situation in der Investitionswelt gab, kommt ein guter Portfolio-Mix aus herkömmlichen Investitionen und nachhaltigen Start-ups dieser Definition sehr nahe. Dieser Ansatz kann nicht nur das Risiko minimieren, sondern bietet auch die Chance, gezielt vielversprechende nachhaltige Innovationen zu fördern. Das Ergebnis: Die positive Entwicklung der eigenen Gewinne und ein langfristiger und nachhaltiger Beitrag für das Klima. Das ist sicherlich ein Erfolg, den wir alle gerne sehen würden.

Als Investor*innen müssen wir dem Klimawandel und dem Gedanken, dass Nachhaltigkeit nur mit Verzicht und einer schrumpfenden Wirtschaft möglich ist, etwas entgegensetzen. Dafür müssen wir das Buzzword Innovation mit Leben füllen und konkrete Lösungen entwickeln und fördern.

Das könnte eine Chance für europäische Investor*innen und Gründende sein, eine neue Identität für die hiesige Tech- und Start-up-Szene zu entwickeln: eine als Klima-Hub. Wenn Europas Alleinstellungsmerkmal in der Förderung von Technologien liegt, die die Welt ein kleines bisschen besser anstatt einfach nur bequemer machen, könnte das mittelfristig ein Standortvorteil werden. Dafür muss Nachhaltigkeit ein Grundpfeiler für jede Star-tup-Bewertung werden.

Der Autor Ronald Paul ist der Gründer und CEO von Muzungu Capital, einem Venture-Capital- und Private-Equity-Unternehmen, das sich auf die Unterstützung innovativer Start-ups insbesondere in den Bereichen MarTech, PropTech, DeepTech und FinTech konzentriert, die sich von der Frühphase zu einer starken Marktposition entwickeln.

Die Zeit der großen Wolkenschlösser ist vorbei

Wie Gründer*innen trotz aktuell schwieriger Marktlage Finanzierungen bekommen können.

Im Vergleich zu 2022 ist das Fundingvolumen in diesem Jahr europaweit um ganze 61 Prozent gesunken, auch in Deutschland hat sich die Risikokapitalsumme für Start-ups nahezu halbiert. Eine volatile Inflationsrate, steigende Zinsen und die Bankenkrise haben den Investmentmarkt in den letzten Monaten verändert. Die Auswirkungen zeigen sich vor allem beim Zugang zu Risikokapital: Es wird für Start-ups zunehmend schwieriger, an Finanzierungen zu kommen. Wie können Gründer*innen der Unsicherheit trotzen? Wir werfen einen Blick auf die aktuelle Marktlage und geben Tipps.

VC in Deutschland: Zu ängstlich, zu Start-up-fokussiert

Betrachtet man das große Ganze, unterscheidet sich der europäische Risikokapitalmarkt deutlich von jenem der USA. Was wir in Deutschland häufig beobachten können, ist eine fehlende Risikobereitschaft auf Seiten der Investor*innen. Amerikanische Jungunternehmen werden im Vergleich regelrecht mit Funding überschüttet. US-Geldgeber*innen sind merklich risikobereiter und werden nicht selten mit einem höheren Return on Investment belohnt. Die berühmte German Angst auf VC-Seite steht deutschen Unternehmer*innen dagegen meist im Weg.

Gleichzeitig scheinen die Deutschen einen regelrechten Start-up-Fetisch zu haben. So gibt es hierzulande zwar zahlreiche Verbände, Vereine und Förderprogramme für frisch gegründete Unternehmen. Wer jedoch nach Support-Angeboten für Wachstumsunternehmen, auch Scale-ups genannt, sucht, findet so gut wie nichts. Es scheint fast so, als gäbe es auch eine German Angst vor Unternehmenswachstum. Dieses spiegelt sich natürlich auch bei der Vergabe von Venture Capital wider: So hat das Later-Stage-Funding, also Finanzierungsrunden in Größenordnungen zwischen 50 und 400 Millionen Euro, im vergangenen Jahr merklich gelitten.

Soweit die schwierige Ausgangslage. Aber was können Gründer*innen nun aktiv tun, um trotz aller Widrigkeiten dennoch an das dringend benötigte Funding zu kommen? Dazu ein paar nutzwertige Tipps aus der Praxis.

So kommen Gründer*innen trotz aller Widrigkeiten an ein Funding

1. Sei profitabel, sei transparent

Jedes Start-up sollte den Wunsch haben, so schnell wie möglich schwarze Zahlen zu schreiben. Das demonstriert nicht nur finanzielle Verantwortung, sondern gibt Investor*innen auch die Sicherheit, dass sie auf das richtige Pferd setzen. Doch nicht alle Start-ups sind in kürzester Zeit profitabel – und das ist in Ordnung. In diesem Fall ist es von entscheidender Bedeutung, in ein möglichst transparentes Gespräch mit den eigenen Investor*innen zu gehen und deutlich zu machen, warum der Break-even-Point noch auf sich warten lassen muss. Mindestens genauso wichtig ist dabei auch, einen klaren und umsetzbaren Plan vorzulegen, der aufzeigt, wann und wie die Profitabilität erreicht werden soll.

2. It’s the Unit Economics, stupid

Gründer*innen sollten Einnahmen und Ausgaben immer genau im Blick haben. Das gilt im Großen, aber eben auch im Kleinen. Helfen können hier die sogenannten Unit Economics, die beispielsweise anzeigen, ob die produktbezogenen Kosten im Verhältnis zum Umsatz stimmen – ein wichtiges Signal an Investor*innen mit Blick auf Profitabilität und Skalierbarkeit.

3. Keep it real

Spätestens seit dem letzten Jahr ist die Ära des harten Realismus in der Start-up-Welt angebrochen. Große Visionen und ambitionierte Pläne bleiben weiter wichtig, doch Investor*innen schauen 2023 deutlich nüchterner auf die selbstgesteckten Ziele von Jungunternehmer*innen. Die Fähigkeit, ein Geschäft auf Basis realistischer und erreichbarer Ziele aufzubauen, wird immer mehr zum Maßstab. Es geht nicht mehr nur darum, was in einer idealen Welt möglich wäre, sondern vielmehr darum, was in der realen Welt umgesetzt werden kann.

4. Geld alleine reicht nicht aus

Aufgrund der Marktlage sind viele VCs derzeit äußerst vorsichtig, wenn es darum geht, in neue Unternehmen zu investieren. Deutlich krisenfester ist das sogenannte Corporate Venture Capital (CVC). Die benötigte Kapitalspritze kommt hier von etablierten Unternehmen, meistens stellvertretend von eigens eingerichteten CVC-Einheiten. Investiert wird vor allem in Lösungen, die in den eigenen Geschäftsbereich oder die Wertschöpfungskette passen. Der Vorteil für Jungunternehmen: Neben dem benötigten Kapital erhalten Gründer*innen auch Zugriff auf Vertriebsstrukturen, Know-how und Netzwerk des jeweiligen Konzerns. Wie das in der Praxis aussehen kann, zeigt das Beispiel von enna, einem Münchner Start-up, das älteren Menschen die digitale Teilhabe ermöglichen möchte. Wir von Wayra investierten, weil das Produkt zur Strategie von O2 Telefónica passte – seit Juni sind nun die Lösungen von enna im O2-Shop erhältlich. Eine klare Win-win-Situation für beide Seiten.

5. Find your People

Von Anfang an die passenden Investor*innen zu finden, ist aktuell wichtiger denn je. Thematisch und vor allem auch menschlich sollte es stimmen: Mit der Wahl der richtigen Investor*innen legt man einen ausschlaggebenden Grundstein – nicht nur für die finanzielle Stabilität, sondern auch für die Weiterentwicklung des Unternehmens. Hier gilt es vor allem, langfristig zu denken. Hat man einmal passende Investor*innen an Bord, kann daraus im Idealfall eine jahrelange Zusammenarbeit entstehen, die auch der einen oder anderen Krise trotzt. Ähnlich wie beim Recruiting neuer Mitarbeiter*innen sollte man nicht nur einen akuten Bedarf decken (in diesem Fall: Geld), sondern an die gemeinsame Reise denken und in die Zukunft blicken. Häufig gehen mit finanziellen Beteiligungen auch ein gewisses Mitspracherecht und eine Kontrollinstanz einher. Gerade deswegen sollte es auch in jedem Fall ein zwischenmenschliches Match sein. Wer Investor*innen findet, die sich im passenden thematischen Marktumfeld bewegen, hat außerdem bessere Chancen auf eine Finanzierung.

Fazit

Die Zeit der großen Wolkenschlösser ist erstmal vorbei: Die Marktlage ist angespannt, viele Geldgeber*innen halten ihr Geld aktuell lieber zusammen und sind bei Investitionen in neue Start-ups deutlich vorsichtiger und kritischer. Für Jungunternehmer*innen bedeutet das, dass sie vor allem mit realistischen Strategien und Konzepten punkten können. Profitabilität spielt nach wie vor eine wichtige Rolle. Wenn die Zeit dafür noch nicht reif ist, bedarf es eines transparenten Plans, um diese zu erreichen. Wer dann noch gezielt auf die passenden Investor*innen zugeht, sollte trotz allem gute Chancen haben, ein Funding zu bekommen. Vielleicht führt dieser Weg ja auch von VC zu CVC.

Der Autor Florian Bogenschütz ist Managing Director von Wayra Deutschland, der Innovations- und Investmenteinheit der Telefónica.

Finanzmanagement per Unternehmer-Kreditkarte

Wie die Wahl der richtigen Unternehmer-Kreditkarte den Geschäftserfolg eines Start-ups maßgeblich unterstützen kann.

In der dynamischen Welt des Unternehmertums ist ein effizientes Finanzmanagement unerlässlich. Es bildet das Rückgrat eines jeden erfolgreichen Unternehmens und ermöglicht es Gründerinnen und Gründern, ihre Visionen in die Realität umzusetzen. Dabei geht es nicht nur darum, die Finanzen im Auge zu behalten, sondern auch darum, strategische Entscheidungen zu treffen, die das Wachstum fördern. In diesem Kontext kann die richtige Kreditkarte zu einem wertvollen Werkzeug werden. Sie bietet nicht nur die Flexibilität, Geschäftsausgaben zu tätigen, sondern kann auch dabei helfen, den Cashflow zu optimieren und wertvolle Belohnungen zu sammeln. In den folgenden Abschnitten werden wir tiefer in die Vorteile eintauchen, die eine Unternehmer-Kreditkarte bieten kann.

Liquiditätsmanagement und Cashflow

In der Geschäftswelt sind Liquidität und Cashflow zwei zentrale Faktoren, die über den Erfolg oder Misserfolg eines Unternehmens entscheiden können. Eine Unternehmer-Kreditkarte kann hierbei als wertvolles Instrument dienen, um beide Aspekte effizient zu managen.

Erstens ermöglicht sie eine flexible Zahlungsweise. Anstatt sofortige Ausgaben zu tätigen, können Unternehmer Zahlungen aufschieben, was wertvolle Zeit verschafft, um Einnahmen zu generieren. Dies kann besonders nützlich sein, wenn es darum geht, saisonale Schwankungen oder unerwartete Ausgaben zu bewältigen.

Zweitens bieten viele Kreditkarten, insbesondere solche, die speziell für Geschäftskunden konzipiert sind, Bonusprogramme und Cashback-Angebote. Diese können dazu beitragen, die Betriebskosten zu senken und gleichzeitig wertvolle Vorteile für das Unternehmen zu schaffen.

Ein herausragendes Beispiel in diesem Bereich ist die American Express Gold Card. Sie bietet nicht nur großzügige Belohnungen und Vorteile, sondern auch Tools und Ressourcen, die speziell darauf ausgerichtet sind, Unternehmern bei der Verwaltung ihrer Finanzen zu helfen.

Insgesamt kann die richtige Unternehmer-Kreditkarte einen erheblichen Unterschied im täglichen Geschäftsbetrieb machen, indem sie Liquidität erhöht und den Cashflow optimiert.

Schutz vor Betrug und unautorisierten Transaktionen

In der digitalen Ära, in der Online-Transaktionen und elektronische Zahlungen zur Norm geworden sind, ist Sicherheit ein zentrales Anliegen für jeden Unternehmer. Glücklicherweise sind moderne Unternehmer-Kreditkarten mit fortschrittlichen Sicherheitsfeatures ausgestattet, die sowohl den Karteninhaber als auch das Unternehmen schützen.

Ein Hauptmerkmal vieler Kreditkarten ist die EMV-Chip-Technologie, die einen zusätzlichen Schutz gegen Kartenbetrug bietet. Im Gegensatz zum herkömmlichen Magnetstreifen generiert der Chip bei jeder Transaktion einen einzigartigen Code, der nur einmal verwendet werden kann, wodurch das Risiko von Datenlecks minimiert wird.

Zusätzlich bieten viele Kreditkartenanbieter Echtzeit-Benachrichtigungen bei verdächtigen Aktivitäten, sodass Unternehmer sofort reagieren können. Auch die Möglichkeit, die Karte bei Verlust oder Diebstahl sofort zu sperren, ist ein unverzichtbares Sicherheitsfeature.

Abschließend ist es wichtig zu betonen, dass, während diese Sicherheitsmaßnahmen einen robusten Schutz bieten, Unternehmer stets wachsam bleiben und ihre Karteninformationen sicher aufbewahren sollten, um maximale Sicherheit zu gewährleisten.

Zugang zu exklusiven Events und Netzwerkmöglichkeiten

In der Geschäftswelt sind Netzwerke und Beziehungen oft genauso wertvoll wie finanzielle Ressourcen. Hier können spezielle Unternehmer-Kreditkarten einen entscheidenden Vorteil bieten. Abseits der üblichen Vorteile wie Cashback und Bonuspunkten bieten viele dieser Karten exklusive Dienstleistungen, die speziell auf die Bedürfnisse von Geschäftsleuten zugeschnitten sind.

Ein solches Angebot sind exklusive Einladungen zu Business-Events, Konferenzen oder Workshops. Diese Veranstaltungen bieten nicht nur wertvolle Lernmöglichkeiten, sondern auch die Chance, sich mit Branchenkollegen, potenziellen Kunden oder Partnern zu vernetzen. In einer Zeit, in der persönliche Beziehungen immer wichtiger werden, kann der Zugang zu solchen Events ein entscheidender Wettbewerbsvorteil sein.

Zudem bieten einige Kreditkarten auch Zugang zu exklusiven Lounges an Flughäfen, was besonders für Unternehmer, die häufig reisen, von Vorteil ist. Diese Lounges sind nicht nur Orte der Entspannung, sondern auch perfekte Orte für spontane Meetings oder um in Ruhe zu arbeiten.

Ein weiteres Highlight sind oft personalisierte Beratungsdienste, sei es in Finanzfragen, Reiseplanung oder sogar bei der Eventorganisation. Mit solchen Dienstleistungen wird die Kreditkarte zu einem echten Business-Partner, der Unternehmern hilft, ihr Geschäft auf das nächste Level zu heben.

Die Wahl der richtigen Kreditkarte als Schlüssel zum Geschäftserfolg

In der heutigen Geschäftswelt, in der Flexibilität, Effizienz und Netzwerken von zentraler Bedeutung sind, kann die Wahl der richtigen Kreditkarte den Unterschied zwischen einem florierenden und einem stagnierenden Unternehmen ausmachen. Eine Unternehmer-Kreditkarte ist nicht nur ein Mittel zur Zahlung, sondern ein strategisches Werkzeug, das Liquidität sichert, den Cashflow optimiert und exklusive Vorteile bietet.

Von Sicherheitsfeatures, die vor Betrug schützen, über Bonusprogramme bis hin zu exklusiven Netzwerkmöglichkeiten – die Vorteile sind vielfältig. Doch der wahre Wert liegt in der maßgeschneiderten Unterstützung, die sie Unternehmern in ihrem täglichen Geschäftsbetrieb bietet.

Abschließend lässt sich sagen, dass in der dynamischen und oft herausfordernden Welt des Unternehmertums die richtige Kreditkarte ein verlässlicher Partner sein kann. Sie unterstützt, schützt und ermöglicht Wachstum, und ist somit ein unverzichtbares Instrument auf dem Weg zum Geschäftserfolg.

Runway, Burn Rate und Co.: Diese Finanzkennzahlen solltest du kennen

Das sind die zehn wichtigsten Finanzkennzahlen für Start-ups in der Wachstumsphase.

Hinter der Gründung eines Start-ups steht meist eine brillante Geschäftsidee. Doch nicht jeder kluge Kopf, der ein Start-up gründet, ist automatisch auch ein(e) Finanzexpert*in. Hier sind zehn wichtige Kennzahlen, die jede(r) Gründer*in in der Wachstumsphase im Blick behalten sollte.

Runway

Der Runway, auch Cash Runway genannt, ist eine entscheidende Finanzkennzahl, die einen gezielten Blick in die Zukunft des Unternehmens wirft. Vorstellen kann man sich den Runway als einen Zeitraum, in dem ein Start-up auf Basis konstanter Einnahmen und Ausgaben ohne neue Finanzmittel auskommen kann. Ein langer Runway ist von Vorteil, denn er gibt Gründer*innen mehr Zeit und Spielraum. Ist der Runway jedoch zu kurz, müssen die Ausgaben reduziert, die Einnahmen erhöht oder neue Finanzierungsquellen erschlossen werden.

Burn Rate

Die Burn Rate spielt eine wichtige Rolle für den Runway und gibt an, wie schnell ein Start-up oder Scale-up seine finanziellen Ressourcen aufbraucht – sozusagen verbrennt. Kein Wunder also, dass sie auch als Geldverbrennungsrate bezeichnet wird. Grundsätzlich ist die Burn Rate kein schlechtes Zeichen, denn Ausgaben für Software, Marketing oder Gehälter sind notwendig. Ist sie jedoch zu hoch und wirkt sie sich stark negativ auf den Runway aus, sollte geprüft werden, wo Ausgaben eingespart werden können.

Monthly Recurring Revenue (MRR)

Ein Wert, der in der Übersicht der wichtigsten Finanzkennzahlen nicht fehlen darf: der MRR, zu Deutsch der monatlich wiederkehrende Umsatz. Bietet ein Start-up Abonnement-Produkte oder -Dienstleistungen an, lässt sich dieser Wert recht einfach berechnen.

Average Revenue per Account (ARPA)

Auch der ARPA sollte im Blick behalten werden, wenn ein Start-up auf Wachstumskurs ist. Er steht für den durchschnittlichen Umsatz pro Kund*in und wird berechnet, indem der Umsatz eines bestimmten Zeitraums durch die Anzahl der Kund*innen geteilt wird. Der ARPA ist eine der wichtigsten Finanzkennzahlen, um die Profitabilität eines Unternehmens zu bestimmen. Je höher er ist, desto größer ist das Wachstumspotenzial.

Customer Lifetime Value (CLV)

Der CLV zeigt den durchschnittlichen Umsatz, den aktive Kunden generieren. Er wird mit Hilfe der monatlichen Umsätze und der durchschnittlichen Abo-Länge berechnet. Der CLV spielt insbesondere dann eine Rolle, wenn Gründer*innen die Kosten für die Kundenakquise berechnen möchten.

Customer Acquisition Cost (CAC)

Die Kundenakquisitionskosten geben an, welche Kosten durchschnittlich für die Gewinnung von Neukund*innen anfallen. Dazu zählen Marketingmaßnahmen, die zur Neukundengewinnung dienen, wie zum Beispiel Ausgaben für Werbemittel, Personal, aber auch Software oder andere Materialien. Wichtig: Den richtigen Mittelwert finden, der in Relation zum CLV-Wert steht.

Customer Acquisition Cost Payback

Neben CLV und CAC gibt es eine weitere wichtige Finanzkennzahl, die bei der Kundengewinnung entscheidend ist: der CAC Payback. Dieser Wert gibt an, wie lange es dauert, bis die Ausgaben für die Kundenakquise durch den Kund*innen wieder eingespielt werden.

Bruttomarge

Einfach ausgedrückt ist die Bruttomarge der Umsatz abzüglich aller direkten Kosten. Die Bruttomarge sollte bei den wichtigsten Finanzkennzahlen nicht fehlen, da sie einen guten Überblick darüber gibt, wie effizient ein Start-up sein Kapital im Produktionsprozess einsetzt.

Umsatzrentabilität

Die Umsatzrentabilität gibt an, wie viel Prozent des Umsatzes als Gewinn verbucht werden können. Die Formel dafür lautet: (Gewinn / Umsatz) x 100. Eine Umsatzrentabilität von circa fünf Prozent ist ein gutes Zeichen für die Wirtschaftlichkeit des Start-ups.

Free Cashflow (FCF)

Der Free Cashflow gibt Auskunft über die frei verfügbaren liquiden Mittel eines Unternehmens – also wie viel Geld nach den Ausgaben am Ende einer festgelegten Periode noch zur Verfügung steht. Insbesondere für Investor*innen ist der FCF eine wichtige Finanzkennzahl, denn daran lässt sich schnell erkennen, ob ein Start-up auch in Zukunft genügend Gewinne erzielen kann.

Fazit

Diese Aufzählung gibt einen guten Überblick über die wichtigsten Finanzkennzahlen und sollte von Gründer*innen in der Wachstumsphase stets im Auge behalten werden. Es ist daher sehr wichtig, über ein modernes Finanzmanagement zu verfügen. Dafür sollten Finanzzahlen nicht unübersichtlich in tausenden von Excel-Tabellen verteilt sein, sondern sich bestenfalls auf einer Plattform übersichtlich darstellen lassen. Zum einen können sich Gründer*innen dadurch stärker auf das Unternehmenswachstum konzentrieren und investieren ihre Zeit nicht an falscher Stelle, zum anderen führt die Integration der Daten auf einer Plattform zu weniger Fehlern und ermöglicht eine reibungslose Teamarbeit.

Der Autor Franz Salzmann ist Gründer und CEO von Helu.io, dem deutschen Marktführer für einfaches und kollaboratives Finanzmanagement für Start-ups und mittelständische Unternehmen. Vor der Gründung von Helu.io begleitete Salzmann als Unicorn-Investor und ehemaliger Speedinvest Partner das Wachstum vieler erfolgreicher Scale-ups wie Wefox oder Adverity.

Die "Corona-Schonzeit" endet bald – das sollten Kleinstunternehmer*innen wissen

Neue Fristen können ab September 23 und Januar 24 auch Kleinstunternehmer*innen schnell in den finanziellen Ruin bringen. Lohnt der Abschluss einer D&O-Versicherung?

Ex-Audi-Chef Rupert Stadler hat sie. Viele Vorstände, Geschäftsführer und Führungskräfte in größeren Firmen haben sie auch. Die Rede ist von der D&O (Directors and Officers) Versicherung. Was viele nicht wissen: Die auch als Geschäftsführer-, Manager- oder Organhaftpflicht bekannte Versicherung ist nicht nur für Aktien- oder Großunternehmen sinnvoll – sondern auch für Kleinst- und Kleinunternehmer*innen. Denn: Gerade die Verantwortlichen von kleineren Unternehmen sind einem im Vergleich zu ihrem Eigenkapital besonders hohen Risiko ausgesetzt. Sie haften mit ihrem Privatvermögen bei Versäumnissen wie einer Insolvenzverschleppung oder beruflichen Fehlern. Beim Missachten kommen Schadenssummen von drei bis fünf Millionen Euro schnell zusammen. Eine D&O- Versicherung kann helfen, das private Vermögen und das Unternehmen zu schützen. Was derzeit erschwerend hinzukommt: Die Corona-Schonzeit endet bald.

Stichtag 30. Juni 2023: finanzieller Druck auf kleinere Betriebe nimmt zu

„Einige aktuell einzuhaltende gesetzliche Fristen und die anhaltende Situation der Multikrisen könnte viele kleinere Betriebe tiefer in die finanzielle Bredouille bringen als sie denken“, sagt Payam Rezvanian, Mitglied der Geschäftsleitung von Finanzchef24. Den 30. Juni 2023 sollten sich Geschäftsführer und Verantwortliche von Kleinst- und Kleinunternehmen im Kalender anstreichen. Bis zu diesem Datum müssen alle Betriebe, die Corona Überbrückungshilfen erhalten haben, eine sogenannte Schlussabrechnung abgeben. „Die Multikrisen sind noch nicht vorbei und bereits in Schieflage geratene Unternehmen könnte eine mögliche Rückzahlung der Corona-Hilfen zusätzlich unter Druck bringen“, weiß Marktbeobachter Rezvanian.

Stichtag 31. Dezember 2023: Auslaufende Schutzmaßnahmen im Insolvenzrecht

Zudem laufen mehrere Maßnahmen aus, die die Bundesregierung zum Schutz von Unternehmen im Rahmen des Insolvenzrechts beschlossen hatte. Vor Corona bestand die Pflicht, wegen einer Überschuldung einen Insolvenzantrag zu stellen, wenn die Fortführung des Unternehmen nicht über einen Zeitraum von 12 Monaten hinreichend wahrscheinlich war. Um gesunden Unternehmen, die aufgrund der Corona-Krise nicht sicher planen können, unter die Arme zu greifen, wurde im Rahmen des dritten Entlastungspakets der Prognosezeitraum auf vier Monate verkürzt. Diese Regelung läuft zum 31. Dezember 2023 aus. „Viele Kleinst- und Kleinunternehmer*innen wissen Stand heute gar nicht, dass für sie je nach Gesellschaftsform bereits ab dem 1. September 2023 der ursprüngliche Prognosezeitraum von 12 Monaten wieder relevant werden kann. Das gilt für GmbHs etwa dann, wenn sie absehen können, dass sie ab dem 1. Januar 2024 auf einen 12-monatigen Zeitraum überschuldet sein werden“, heißt es beim Bundesjustizministerium.

Insolvenzantragspflicht im Blick behalten: bei Fehlern haften Geschäftsführer*innen schnell mit Privatvermögen

„Manager*innen, die eine GmbH führen, müssen die Finanzplanung im Zusammenhang mit dem Insolvenzrecht extrem sorgfältig angehen, um potenzielle Insolvenzrisiken zu minimieren. Die Finanzplanung sollte so gestaltet sein, dass sich finanzielle Engpässe nicht nur frühzeitig erkennen lassen, sondern auch rechtzeitig reagiert werden kann. Dazu müssen die Führungskräfte regelmäßig Liquidität und Rentabilität überwachen und mögliche zukünftige Entwicklungen einbeziehen. Gerade bei kleinen Unternehmen kommt diese Prognose oft viel zu kurz. Sie sind zu sehr mit dem Unternehmensalltag beschäftigt“, erläutert Rezvanian.

Die Insolvenzantragspflicht muss im Blick behalten werden: GmbH-Geschäftsführer*innen sind verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung unverzüglich einen Insolvenzantrag zu stellen. Die derzeitige Höchstfrist zur Stellung eines Insolvenzvertrages wegen Überschuldung von acht Wochen verkürzt sich ab dem 1. Januar 2024 auf sechs Wochen. „Insbesondere junge Führungskräfte machen sich wenig Gedanken um das eigene Risiko und unterschätzen die Gefahren“, berichtet Rezvanian aus dem Tagesgeschäft.

5 Gründe für eine D&O-Versicherung in kleinen Betrieben

Die D&O-Absicherung deckt durch höhere Deckungssummen Risiken ab, die mit der Managerhaftung verbunden sind. Die wichtigsten 5 Gründe, warum eine D&O- Versicherung speziell für kleinere Betriebe sinnvoll seine kann:

1. Persönliche Haftung: Manager*innen in kleinen Unternehmen können genau wie ihre Kolleg*innen in großen Unternehmen persönlich für ihre Entscheidungen und Handlungen haftbar gemacht werden. Eine D&O-Versicherung bietet Schutz vor finanziellen Verlusten im Falle einer Klage gegen eine Führungskraft.

2. Gerichtskosten: Rechtsstreitigkeiten können – unabhängig von der Größe des Betriebs – teuer werden. In der Regel übernimmt die Versicherung die Kosten für Verteidigung und Schadensersatz, was den finanziellen Druck auf das Unternehmen und die betroffene Führungskraft reduziert.

3. Vertrauensvorschuss: Der Abschluss eines D&O-Schutzes kann das Vertrauen von Investor*innen und Kreditgeber*innen gerade in kleinere Unternehmen stärken und so deren Attraktivität generell erhöhen.

4. Schutz der Firma: Eine D&O-Absicherung schützt nicht nur die Führungskräfte, sondern auch den Betrieb. Mittels D&O-Versicherung lassen sich die wirtschaftliche Stabilität des Betriebs erhalten und sein Ruf schützen.

5. Wandel der Unternehmensgröße: Häufig verändern sich kleine Unternehmen. Sie wachsen oder passen ihre Strukturen an. Eine D&O-Versicherung sorgt dafür, dass der Schutz für Führungskräfte während des Wachstums und bei den sich ändernden Unternehmensstrukturen erhalten bleibt.

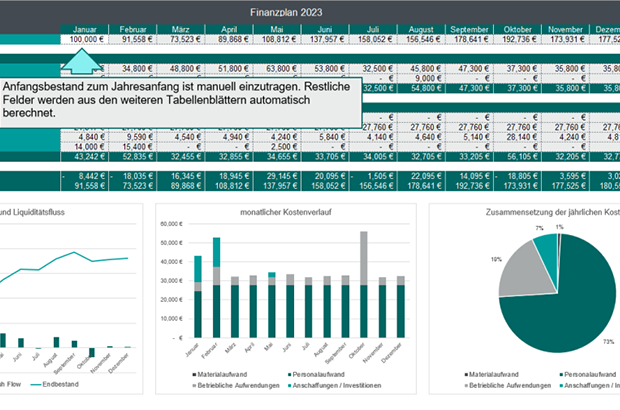

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Vom Founder zum Start-up-Investor

Was erfolgreiche Gründer*innen antreibt, selbst Geld in andere Start-ups zu investieren, und welchen Nutzen sie damit stiften.

Sie haben alles schon mal selbst durchlebt, ein gezielteres Netzwerk und ein besseres Risikoverständnis: Aktuell werden immer mehr Gründer*innen selbst zu Investor*innen. Wieso das so ist, was das mit dem gesamten Ökosystem macht und welche Vorteile das für alle bringt, zeigt ein Blick auf die Paradebeispiele der Gründerszene. Und dabei kommen weitere spannende Fragen auf: In welche Start-ups investieren neue Investor*innen, die eigentlich aus der Gründerszene kommen, aktuell gern? Welche Anreize braucht es und wie kann man sie noch besser unterstützen?

Ein Blick auf die top Zehn der wertvollsten Firmen der Welt macht klar: Genau sieben von ihnen waren vor 40 oder weniger Jahren noch kleine Start-ups, deren Gründer*innen in ihren Garagen unermüdlich an Tech-Geräten geschraubt haben, so etwa Microsoft, Apple und viele mehr. Eine Zeit wie damals im Wilden Westen, jeder wollte seine eigene Tech-Company aufbauen … Ein goldenes Zeitalter.

Die USA sind wirtschaftlich wesentlich intelligenter als viele andere Staaten. So schufen sie bereits in den 1970er-Jahren ein Ökosystem, um Innovation und Tech-Firmen zu fördern. Das Silicon Valley entstand. Viele dieser Start-ups wurden bis zu den 1990er-Jahren milliardenschwere Firmen, die Gründer*innen wurden zu Superstars und vielen von ihnen war es wichtig, mit dem schwer erwirtschafteten Vermögen etwas zurückzugeben. Das konnte nur eines bedeuten: Erfolgreiche Gründer*innen fingen selbst an zu investieren.

Was passierte danach? Gründer*innen begannen, neue, jüngere Start-ups zu fördern und schufen Inkubatoren, Think Tanks und vor allem VC-Fonds, die bereits in das nächste Unicorn investieren und weiteren Gründer*innen zum Erfolg verhelfen wollten. Der Kreislauf begann: Erfolgreiche Gründer*innen wurden zu Investor*innen, diese schufen wieder erfolgreiche Gründer*innen und so weiter. Dieses Phänomen hat die USA zu einer wahren Supermacht des Start-up-Investments gemacht, nirgendwo auf der Welt wird mehr Geld in innovative Firmen investiert als dort.

Bei uns noch viel Luft nach oben

In Europa haben wir erst vor 15 Jahren so richtig mit dem Thema begonnen. Wir sind hier quasi noch in den Kinderschuhen und haben einiges aufzuholen. Auch hier fangen Gründer*innen von erfolgreich verkauften Start-ups bereits an, ihr Geld zu reinvestieren.

Der Grund, warum viele Gründer*innen ihr Geld wieder in Start-ups investieren, liegt meiner Ansicht nach auf der Hand: Das Wissen und die Kontakte, die man als Gründer*in selbst in der Gründungszeit aufbaut, sind äußerst wertvoll – diese Faktoren kann man direkt wiederverwerten und andere Start-ups tatkräftig unterstützen. Aber auch die weniger schönen Seiten von Start-up-Gründungen, wie etwa das Durchlaufen von harten Zeiten, Rückschläge bei der Finanzierung, Probleme bei der Suche von Mitarbeitenden sind (Ex-)Gründer*innen bekannt.

Sie wissen also auch Bescheid, wie schwer es sein kann, zum Beispiel die richtigen Investor*innen zu finden oder ein erfolgreiches Netzwerk aufzubauen, das die eigene Idee auf die nächste Stufe bringt. Durch ihre eigene Erfahrung können sie wertvolle Ideen liefern, wie man damit umgehen kann. So investieren zum Beispiel Maximilian Tayenthal und Valentin Stalf (Gründer von N26) fleißig in Start-ups wie Beams, Layer oder Kenjo. Interessanterweise investieren sie auch in Branchen, die ihrer eigenen fremd sind.

Vielschichtiger Mehrwert per Engagement

Der Mehrwert, ehemalige Gründer*innen an Bord zu haben, bezieht sich also nicht nur auf das fachliche Wissen oder die Branchenkenntnis. Vielmehr geht es um allgemeine Erfahrungen aus der Praxis: Wie baue ich ein starkes Team auf? Wie finde ich gute Investor*innen? Wie gehe ich mit dem Druck um, wenn einem die Decke auf den Kopf fällt?

Das sind die Themen, die alle Gründer*innen durchmachen, egal in welcher Branche, Phase oder welchem Gründungsland. Und es sind auch jene Themen, bei denen Hilfe vor allem vonseiten der Investor*innen am dringendsten notwendig ist. Jemanden an der Seite zu haben, der diese Erfahrungen bereits gemacht hat, ist somit eine große Unterstützung und erhöht natürlich die Chancen auf Erfolg enorm. Ein ganz banaler Vergleich: Erinnern wir uns daran, als wir zum ersten Mal versucht haben, selbst Spaghetti zu kochen. Mit einem erfahrenen Koch an der Seite hätte die Sauce wohl wesentlich besser geschmeckt. Und niemand weiß das besser als Ex-Gründer*innen: Wenn das Start-up erfolgreich ist, rückt auch ein Exit oder gewinnbringender Verkauf immer näher. So profitieren also beide Seiten: Der/die Neugründer*in durch die validierte Expertise, das Netzwerk und die Branchenkenntnis und der/die Exit-Gründer*in, indem sie oder er durch die Unterstützung direkten Einfluss auf die Performance des neuen Investments nimmt und dieses in eine positive Richtung dirigieren kann.

Mehr Geld in Start-ups statt in Immobilien und Co.

Nachdem ich vor vielen Jahren selbst einen Teil meiner Gründeranteile von meinem ersten Start-up courseticket.com verkauft hatte, begann ich direkt damit, zu reinvestieren. Ich fand es damals bereits schade, dass es hier keine Unterstützung von staatlicher Seite gab, um etwaige Exit-Erlöse erneut in andere Start-ups zu investieren. Das würde zusätzlichen Anreiz schaffen, Gewinne und Know-how zu reinvestieren, und das Geld würde dem Start-up-Ökosystem zugutekommen. Jetzt wird es meist in Immobilien investiert oder liegt bei Privatbanken. Letztere sind oft besonders schnell und stehen bei einem vor der Tür, sobald man mit einem erfolgreichen Exit in den Medien steht. Mehr Innovation und Einfallsreichtum zu diesem Thema würden unseren Politiker*innen sicherlich gut tun – und dem Start-up-Ökosystem noch mehr.

Ich glaube, in Sachen innovativer Ideen und spannender Technologien stehen europäische Gründer*innen den „Start-up-Ländern“ Amerika oder auch China in nichts nach. Ich habe viele talentierte und mutige Ideen gehört, die sicherlich eine vielversprechende Zukunft vor sich haben. Was in Europa fehlt, ist der Zugang zu einem einheitlichen europäischen Start-up-Ökosystem, das Entrepreneur*innen auch von staatlicher Seite mehr unterstützt und innovative Ideen fördert. Dasselbe gilt allerdings auch für die Investor*innen: Wer bereit ist, in neue, unsichere Felder zu investieren und damit indirekt auch das wirtschaftliche Potenzial des Landes fördert, sollte mehr davon profitieren.