Zum Newsletter per QR-Code

Aktuelle Events

Die fünf besten Tipps für Bitcoin-Anfänger

Was Sie auf jeden Fall wissen und beachten sollten, bevor Sie in Bitcoins investieren.

Einige Personen fühlen sich verunsichert, wenn sie daran denken, in Bitcoin zu investieren. Sie können jedoch in diese digitale Währung investieren und gute Renditen einfahren, wenn Sie es richtig machen. Wie bei den meisten Investitionen sollten Sie Ihrer Sorgfaltspflicht nachkommen, bevor Sie sich an Bitcoin-Investitionen wagen.

Derzeit stürzen sich viele darauf, diese Kryptowährung an Kryptobörsen zu kaufen. Das liegt daran, dass sie gehört haben, dass man mit dem Handel von Bitcoin Geld verdienen kann. Andere kaufen diese virtuelle Währung und halten sie in der Hoffnung, dass ihr Wert weiter steigt.

Bitcoin wird als eine der disruptiven Technologien angepriesen, die die Welt verändern könnten. Das liegt daran, dass sie die Blockchain-Technologie nutzt, die bedeutende Entwicklungen in verschiedenen Sektoren bewirken könnte. Diese Technologie bietet ein dezentralisiertes, Peer-to-Peer-Netzwerk für den Datentransfer und die Abwicklung von Transaktionen. Sie ist vielseitig einsetzbar und kann zur Übertragung, Speicherung und Abwicklung von Daten in Banken, Krankenhäusern und anderen Bereichen verwendet werden. Um in Bitcoins zu investieren, können Sie diese Seite besuchen.

Die Verwendung der Blockchain-Technologie sollte Sie jedoch nicht dazu verleiten, überstürzt in Bitcoin zu investieren. Nehmen Sie sich stattdessen die Zeit, mehr über diese virtuelle Währung zu recherchieren, bevor Sie einen Investitionsschritt machen. Hier sind die fünf besten Tipps für Bitcoin-Anfänger.

Machen Sie zuerst einige Hausaufgaben

Bevor Sie mit dem Bitcoin-Investieren beginnen, nehmen Sie sich die Zeit, einige Hausaufgaben zu machen. Dazu gehört, zu verstehen, wie diese Kryptowährung funktioniert und warum viele Menschen in sie investieren wollen. Diese digitale Währung bietet eine seltene und einzigartige Gelegenheit für Investoren. Es wäre jedoch hilfreich, wenn Sie bei der Investition in diese Währung vorsichtig wären.

In Bitcoin zu investieren ist ein hochspekulatives Unterfangen. Das liegt daran, dass der Krypto-Markt unter- oder unreguliert ist. Daher sollten Sie nur einen Teil Ihres Geldes investieren. Machen Sie sich außerdem darüber vertraut, wie die Blockchain funktioniert und wie Sie mit dieser Investition Geld verdienen können.

Gehen Sie behutsam vor

Jede Investition ist mit gewissen Risiken verbunden. Hinzu kommt, dass sich Kryptowährungen wie Bitcoin im Vergleich zu Asset-Märkten wie Anleihen- und Aktienmärkten noch in der Entwicklungsphase befinden. Das bedeutet, dass die Investition in Bitcoin ein hochriskantes Unterfangen ist. Investieren Sie daher nicht Ihr Geld, wenn Sie nicht bereit sind, es zu verlieren.

Idealerweise beginnen Sie mit einem kleinen Teil, anstatt Ihr gesamtes Kapital zu investieren. Vermeiden Sie außerdem, den Bitcoin-Kursen hinterherzulaufen. Entscheiden Sie sich stattdessen für einen Einstiegspunkt und bleiben Sie dann bei Ihrer Investitionsstrategie. Die meisten Investoren liegen fast immer richtig, wenn es um die vorhersehbare Preisbewegung geht. Aber Ihr Timing kann daneben liegen. Seien Sie daher geduldig und vermeiden Sie übereilte Entscheidungen.

Diversifizieren Sie Ihre Investitionen

Vermeiden Sie es, Ihr gesamtes Geld in ein einziges Bitcoin-Projekt zu investieren. Stattdessen sollten Sie Ihr Portfolio diversifizieren. Zum Beispiel können Sie einen Teil des Bitcoins kaufen und halten, während Sie gleichzeitig mit dieser Kryptowährung Daytrading betreiben. Auf diese Weise können Sie vermeiden, Ihre gesamte Bitcoin-Investition zu verlieren, wenn eine Strategie nicht funktioniert.

Idealerweise recherchieren Sie verschiedene Möglichkeiten, in Bitcoin zu investieren und wählen dann mehrere Optionen aus, die zu Ihnen passen. Außerdem sollten Sie sich über die neuesten Entwicklungen in diesem Sektor auf dem Laufenden halten, um bei jedem Schritt die richtigen Entscheidungen zu treffen.

Speichern Sie Ihre Bitcoins in Wallets

Sie sind wahrscheinlich schon auf Krypto-Börsen gestoßen. Diese sind gute Marktplätze für den Kauf von Bitcoin. Bewahren Sie Ihre Bitcoin jedoch nicht in einer Krypto-Börse auf. Das liegt daran, dass diese Plattformen keinen Wert auf die Sicherheit von Kryptowährungen legen. So kann jemand eine Krypto-Börse hacken, was zum Verlust all Ihrer Bitcoin führt. Bewahren Sie daher die Bitcoin in Ihren Wallets auf und sorgen Sie für die Privatsphäre und Sicherheit Ihrer Zugangsschlüssel.

Seien Sie auf die Volatilität vorbereitet

Der Bitcoin-Markt ist notorisch volatil. Sie können jedoch verschiedene Strategien anwenden, um mit den Preisschwankungen von Bitcoin umzugehen. Zum Beispiel können Sie Diversifikation als Strategie für den Umgang mit Preisschwankungen nutzen. Kaufen und Halten ist auch eine effektive Strategie, die Investoren nutzen, um mit den unvermeidlichen Bitcoin-Kursschwankungen umzugehen. Dazu gehört, dass Sie der Versuchung widerstehen, Ihre Kryptowährung sofort zu verkaufen, sobald der Preis zu schwanken beginnt.

Fazit

Das Investieren in Bitcoin kann gute Renditen bringen. Sie sollten jedoch eine effektive Strategie haben und diese Tipps während Ihrer Investitionsreise befolgen. Halten Sie sich außerdem über Nachrichten und Ereignisse auf dem Laufenden, die den Wert dieser Kryptowährung beeinflussen können.

Diese Artikel könnten Sie auch interessieren:

Risikokapital 2024: So investieren VCs in Start-ups

Diese externen Faktoren und Entscheidungsprozesse spielen 2024 aus Sicht des VC-Gebers eine große Rolle – gut zu wissen für Start-ups auf der Suche nach Venture Capital.

Lenins Worte: "Es gibt Jahrzehnte, in denen nichts passiert, und es gibt Wochen, in denen Jahrzehnte passieren", lassen sich gut auf das heutige Investitionsklima übertragen.

Dennoch geben VCs wie jedes Jahr ihre Vorhersagen unabhängig davon ab, was in der Welt außerhalb der Technologieblase passiert. Für VCs sind die traditionellen Standards: Team, Technologie, Traktion und TAM (Total Adressable Market) und Marktwachstum, die einzigen Kriterien, die zählen, richtig? Die Geschwindigkeit, mit der sich der Markt verändert, spricht jedoch dagegen. Deshalb empfiehlt sich die sorgfältigeren Bewertung anderer Faktoren, die dabei helfen können, zusammen mit den Unternehmern die nächste große Welle zu erwischen.

Wie viel Gewicht sollten wir externen Faktoren bei der Entscheidungsfindung eines VCs geben?

Während technologische Neuerungen wie Risc-V und LLM sowie Investmentteams im Mittelpunkt jeder neuen Investition stehen, müssen wir neuen Marktbedingungen mehr Aufmerksamkeit schenken. Diese Faktoren reichen von sich entwickelnden regulatorischen Landschaften bis hin zu makroökonomischen Veränderungen, die alle ihr Gewicht in der komplexen Balance der Investitionsstrategie haben.

Investieren im Jahr 2024 - drei wichtige Einflussfaktoren:

Faktor 1: Vorschriften

Hier haben wir es mit einem zweischneidigen Schwert zu tun. Auf der einen Seite bedeutet die Regulierung ein Nullrisiko für den Markt und eine hohe Zahlungsbereitschaft für die Einhaltung der Vorschriften, was ein sicheres Investitionsumfeld bietet. Dies hat jedoch den Nachteil eines potenziell engen Wertangebots, das sich auf die Einhaltung von Vorschriften beschränkt und damit die Chancen verringert, ein innovatives Unternehmen zu werden, das eine neue Kategorie definiert.

Faktor 2: Politischer Fokus - Verteidigung

Dass die Verteidigungsindustrie den KI-Hype ersetzen wird, mag eine steile These sein. Tatsache ist jedoch, dass Verteidigungstechnologien derzeit gefragt sind und es wahrscheinlich auch in Zukunft sein werden. Das Thema ist ebenso wichtig, wie umstritten. Sogenannte Dual-Use-Technologien sind daher besonders gefragt. Dabei handelt es sich um Produkte, die auf vielfältige Weise genutzt werden können, wobei die Verteidigung nur eine davon ist.

Die Vorteile liegen auf der Hand: In der Rüstungsindustrie gibt es Budgets, die ein großes Umsatzpotenzial garantieren. Vor allem, wenn man bedenkt, dass zum einen eine Krise auf die andere folgt und zum anderen der aktuelle Bestand der europäischen Länder einer Aktualisierung bedarf. Im Jahr 2023 verfügte Deutschland über 50 Milliarden Euro im Verteidigungshaushalt. Dieser wird dieses Jahr um 1,7 Milliarden Euro aufgestockt. Im aktuellen Finanzrahmen der EU sind 14,9 Milliarden Euro für Sicherheit und Verteidigung vorgesehen.

Andererseits sind die Ausstiegsmöglichkeiten für Unternehmen der Verteidigungsindustrie stark eingeschränkt, da sie oft nur einen einzigen Käufer haben und kaum über die Grenzen ihrer nationalen oder regionalen geopolitischen Interessen hinaus verkauft werden können. Der European Chips Act ist beispielsweise ein Beleg für diese Exit-Doktrin.

Faktor 3: Makroökonomische Faktoren

Das große Interesse an Verteidigungstechnologien ist das Ergebnis von weltbewegenden Ereignissen. Diese sind kaum vorhersehbar oder veränderbar und wirken sich oft auf fast jede Branche aus. Die Pandemie 2020 und der Krieg in der Ukraine sind mit einer höheren Inflation verbunden. Um diesen Anstieg zu bewältigen und das Ende des billigen Geldes einzuläuten, wurden mehrere Zinserhöhungen inszeniert.

Durch die jüngsten Zinsschwankungen werden die Karten für viele VC-finanzierte Unternehmen neu gemischt. Das könnte VCs sogar dazu veranlassen, nach azyklischen Investitionsmöglichkeiten Ausschau zu halten oder zumindest nach solchen, die potenziell von den neuen Marktbedingungen profitieren könnten, zum Beispiel im Immobilienbereich. (Siehe Ventech 2024s' First Investment: einwert - Real Estate Valuations).

Auch wenn unterschiedliche Finanzierungsumgebungen unterschiedliche Equity Stories und Finanzierungstaktiken erfordern, sollten sich sowohl Investoren als auch Unternehmer der Paradigmenwechsel auf den Finanzmärkten bewusst sein.

To-do’s für Gründer inmitten der sich verändernder Marktbedingungen

Wie können Gründer also die optimale Unternehmensstrategie finden, um sich an künftige Veränderungen anzupassen? Es ist verlockend, zurückzublicken und zu versuchen, aus den Erfahrungen zu lernen. Einerseits ist es natürlich wichtig, zurückzublicken und aus den Erfahrungen zu lernen. Andererseits müssen externe Faktoren jetzt erkannt, abgewogen und optimal bewertet werden.

1. Mach dir ein Bild davon, ob bestimmte Veränderungen vorübergehend oder dauerhaft sind und wie sie sich auf deine Equity Story auswirken

Ein Beispiel hierfür ist die Politik der Telearbeit nach Covid. In den USA ist ein großer Trend zu beobachten, dass Technologieunternehmen ihre Mitarbeiter*innen für die gesamte Arbeitswoche ins Büro zurückrufen. Dies mag für einige Mitarbeitende, die sich ans Home-Office gewöhnt haben, hart erscheinen. Für Start-ups ist es jedoch unerlässlich, Teammitglieder wirklich einzubinden, schnelle Entscheidungen zu treffen und einen reibungslosen Austausch zu gewährleisten. Nun, die Entscheidung liegt bei dir.

2. Führe dein eigenes Risikomanagement durch

Investoren analysieren die Risiken von Unternehmen, in die sie investieren wollen, aber das sollten auch Unternehmer tun! Da die Qualität der Einnahmen heute Wachstum um jeden Preis übertrumpft, ist das Verständnis der Gegenparteirisiken in der Anfangsphase eines Start-ups für seine Kunden, Banken, Vertriebspartner und natürlich die Investoren von entscheidender Bedeutung.

3. Das Beste aus den staatlichen Vorschriften machen und den rechtlichen Rahmen verstehen

Was sich wie ein restriktives Korsett anhört, muss nicht zwangsläufig einengend sein. Neue Geschäftsmöglichkeiten können auch aus Vorschriften erwachsen und den Weg für neue Marktkategorien ebnen.

Nehmen wir das Beispiel von Prewave, das vollständige Transparenz in der Lieferkette bietet und damit die Verpflichtungen aus dem Supply Chain Act Germany und der CS3D auf EU-Ebene erfüllt. Mit anderen Worten, sie nehmen ihren Kunden eine enorme Last von den Schultern: Hast du schon einmal versucht, die Arbeitsschutzstandards von Tausenden von Lieferanten gleichzeitig zu überprüfen?

Vorschriften können vielleicht sogar eine inspirierende Wirkung haben, da sie einen Nährboden für Innovationen bieten. Auch das neu verabschiedete europäische Gesetz - DMA (Digital Marketing Acts) - kann ein Chancenmotor für Start-ups und KMU sein.

Neben den Regelungen, die bereits in Kraft sind und Auswirkungen auf das eigene Unternehmen haben, sollten Unternehmer auch einen Blick in die Zukunft werfen. Welche Machtwechsel und Wahlen stehen an? Welches Land hat derzeit die Präsidentschaft auf europäischer Ebene inne?

4. Pflege Beziehungen zum öffentlichen Sektor

Nicht jedes junge Unternehmen kann es sich leisten, Lobbyarbeit zu betreiben. Abgesehen von den Arbeitszeiten ist Lobbying kein Sprint, sondern ein Marathon. Der Aufbau von Beziehungen zu öffentlichen Entscheidungsträgern ist immer wichtig, um nah an den aktuellen Diskursen zu sein.

5. Frühzeitiger Aufbau von Beziehungen zu Investoren - noch vor der Finanzierungsrunde!

Unternehmer sollten ihre Investoren gut kennenlernen wollen. Das Ziel sollte immer sein, einen langfristigen Partner für das eigene Unternehmen zu finden und nicht nur einen kurzfristigen Lückenfüller.

Kristallkugel vs. Vertrauensvorschuss

Es ist verständlich, dass sich Gründer nur auf das konzentrieren wollen, was sie kontrollieren können. Doch gut erforschte Vermutungen von Gründern über "neue" Dimensionen wie Geopolitik, Vorschriften oder makroökonomische Ereignisse werden von Investoren mehr als begrüßt. Oft ist es die einzigartige Interpretation eines Unternehmers über Marktveränderungen und die Art und Weise, wie man davon profitieren kann, die uns letztendlich davon überzeugt, zu investieren (und die Grundlage für öffentlich geteilte Vorhersagen bildet ...).

Der Autor Nicholas Barthalon ist seit 2016 bei Ventech und arbeitet als Principal im Münchner Büro. Bevor er in die VC-Branche einstieg, arbeitete Nicolas u.a. zwei Jahre lang im Investmentbanking bei Bryan, Garnier & Co. und führte Fundraising- und M&A-Mandate für Start-ups aus verschiedenen Branchen aus. Bei Ventech konzentriert sich Nicolas auf Investitionen in B2B SaaS, produktorientiertes Wachstum, Robotik und Industrie 4.0.

Kapitalspritze für Innovationen: Wie Start-ups erfolgreich Investoren gewinnen können

In der rasanten Welt der Technologie und des Unternehmertums ist Kapital der Lebensnerv, der es Start-ups ermöglicht, ihre Visionen in die Tat umzusetzen. Die Fähigkeit, Investoren anzuziehen, steht im Zentrum zahlreicher Erfolgsgeschichten. Doch wie können Start-ups in einem Meer von Wettbewerbern auffallen und Kapitalgeber für sich gewinnen?

Die Vision überzeugend präsentieren

Der erste Schritt, um Investoren zu gewinnen, ist die Präsentation einer klaren und überzeugenden Vision. Investoren suchen nach Start-ups, die nicht nur ein Produkt, sondern eine Veränderung im Markt bewirken wollen. Die Vision sollte ambitioniert, aber erreichbar sein und das Potenzial haben, die Branche zu revolutionieren oder zumindest zu verbessern. Start-ups müssen in der Lage sein, ihre langfristigen Ziele zu kommunizieren und zu zeigen, wie ihre Lösung oder ihr Produkt das Kundenleben verbessern oder ein bestehendes Problem effektiver lösen kann als die aktuell verfügbaren Optionen.

Marktkenntnis und Wachstumspotenzial

Eine tiefgehende Kenntnis des Zielmarktes ist unerlässlich, um Investoren zu überzeugen. Start-ups müssen nicht nur das aktuelle Marktumfeld verstehen, sondern auch zukünftige Trends und das potenzielle Wachstum ihres Marktes prognostizieren können. Dies zeigt Investoren, dass das Unternehmen gut positioniert ist, um von zukünftigen Marktentwicklungen zu profitieren. Ein klarer Einblick in die Zielkunden, ihre Bedürfnisse und Verhaltensweisen ist ebenso wichtig, um zu demonstrieren, dass das Start-up eine Produkt-Markt-Fit erreichen kann.

Ein ausgearbeiteter Geschäfts- und Finanzplan

Investoren möchten sehen, dass ein Start-up einen soliden Geschäfts- und Finanzplan hat. Dieser Plan sollte eine klare Roadmap für die Produktentwicklung, Markteinführung, Kundengewinnung und Skalierung enthalten. Start-ups müssen in der Lage sein, ihre Umsatzmodelle, Kostenstrukturen und Finanzierungsstrategien darzulegen. Dabei ist es wichtig, dass sie auch ihre finanzielle Vorausschau präsentieren, die auf realistischen Annahmen basiert.

Ein überzeugender Finanzplan zeigt nicht nur, wie das Unternehmen Gewinne erzielen wird, sondern auch, wie es mit den Investitionen effizient umgeht, um Wachstum zu generieren. Dies beinhaltet auch den klugen Umgang mit Ressourcen, wie etwa das Anlegen von Rücklagen auf Festgeldkonten, um von Zinsen zu profitieren, wobei ein Zinsen Festgeld Vergleich dazu beitragen kann, die besten Konditionen zu sichern und somit das Vertrauen der Investoren in die finanzielle Umsichtigkeit des Start-ups zu stärken.

Das Team als Fundament des Erfolgs

Investoren wissen, dass hinter jedem erfolgreichen Startup ein starkes Team steht. Es ist entscheidend, dass das Team nicht nur über die erforderlichen technischen Fähigkeiten verfügt, sondern auch über Geschäftssinn, Anpassungsfähigkeit und eine gemeinsame Vision.

Ein diversifiziertes Team mit ergänzenden Fähigkeiten und Erfahrungen kann ein überzeugendes Argument für Investoren sein, da es die Wahrscheinlichkeit erhöht, dass das Start-up auf Herausforderungen effektiv reagieren und Chancen nutzen kann. Start-ups sollten hervorheben, wie jede Person im Team zum Gesamterfolg beiträgt und wie ihre individuellen Hintergründe und Kompetenzen eine solide Grundlage für Innovation und Wachstum bilden.

Der Weg zur Investition: Pitching und Netzwerken

Die Fähigkeit, die Geschäftsidee klar und überzeugend zu präsentieren, ist für Start-ups unerlässlich. Ein gut vorbereiteter Pitch kann den Unterschied ausmachen, ob ein Investor an Bord kommt oder nicht. Neben einem überzeugenden Pitch ist das Netzwerken ein entscheidender Aspekt beim Gewinnen von Investoren. Start-ups sollten jede Gelegenheit nutzen, um Kontakte zu knüpfen und ihre Präsenz in der Start-up-Community zu stärken. Networking-Events, Branchenkonferenzen und sogar informelle Treffen bieten Gelegenheiten, Beziehungen zu potenziellen Investoren aufzubauen. Es ist wichtig, dass diese Bemühungen authentisch sind und auf gegenseitigem Interesse und Respekt basieren, da Investoren oft in die Menschen hinter einem Startup investieren und nicht nur in die Geschäftsidee selbst.

Die Bedeutung von Transparenz und Offenheit

Investoren schätzen Start-ups, die offen und transparent agieren. Das bedeutet, dass sie bereit sind, sowohl die positiven Aspekte ihres Unternehmens als auch die Herausforderungen, denen sie gegenüberstehen, zu teilen. Transparenz in Bezug auf die Geschäftsstrategie, Finanzen und betriebliche Prozesse schafft Vertrauen und zeigt, dass das Managementteam reif und verantwortungsbewusst ist. Darüber hinaus sollten Startups bereit sein, Feedback und Anregungen von Investoren anzunehmen und zu zeigen, dass sie in der Lage sind, ihre Strategie entsprechend anzupassen, um das Unternehmen voranzubringen.

Abschließende Überlegungen

Um Investoren erfolgreich zu gewinnen, müssen Start-ups nicht nur eine beeindruckende Vision und ein starkes Team haben, sondern auch das Geschäfts-Know-how, um ihre Ideen in profitable Unternehmen zu verwandeln. Sie müssen verstehen, wie sie ihre Finanzen verwalten, einschließlich der Optimierung ihrer Zinsstrategien durch einen Festgeld Vergleich, und wie sie das Wachstum ihres Unternehmens skalieren können.

Nachhaltigkeits-Start-ups im Fokus – Impact trifft auf Wirtschaftlichkeit

In einer Zeit, in der Investitionen in vielen Sektoren zurückgehen, erleben nachhaltige Start-ups einen bemerkenswerten Aufschwung. Die Kreditanstalt für Wiederaufbau (KfW) berichtete bereits im Frühjahr über Rekordsummen, die in nachhaltig agierende Start-ups fließen: So stieg beispielsweise das investierte Gesamtvolumen von VC-Gesellschaften in die sogenannten ClimateTech-Start-ups zwischen 2009 und 2022 von 53 Mio. Euro auf 1,6 Mrd. Euro an. Die Zeichen stehen also auf „Grün”. Dennoch steht bei aller Nachhaltigkeit auch die Wirtschaftlichkeit im Zentrum potenzieller Investor*innen – oder doch nicht mehr?

Generell verwenden Investor*innen die gleichen Bewertungskriterien für nachhaltige Start-ups wie für herkömmliche. Die Due Diligence erfolgt nicht weniger rigoros, selbst wenn ein Start-up auf eine nachhaltige Transformation abzielt. Um für Risikokapitalgeber*innen attraktiv zu sein, muss die Ausrichtung auf Nachhaltigkeit und die finanzielle Rendite in einem ausgewogenen Verhältnis stehen.

Es ist unbestreitbar: Nachhaltige Geschäftsmodelle haben aktuell einen Vorteil gegenüber anderen Start-ups. So gehen laut einer weiteren KfW-Studie unter Venture-Capital-Gesellschaften (VCs) mit Sitz in Deutschland fast alle Investor*innen davon aus, dass im Sustainability-Umfeld größere bzw. große Wachstumschancen bestehen. Die nachhaltige Transformation der Wirtschaft ist also zweifellos das Leitthema der kommenden Jahre. Und diese wiederum wird eben zu Beginn vor allem durch Venture Capital finanziert. Aus diesem Umstand resultiert die Tatsache, dass die Entwicklung der Investitionen in nachhaltige Start-ups positiv zu bewerten ist und sich viele VC-Fonds besonders auf das Nachhaltigkeitsthema konzentrieren.

Sustainability und Profit können harmonieren

Anfänglich wurden auch Start-ups durch VCs finanziert, die zwar im Sinne der ESG-Kriterien bei der nachhaltigen Transformation helfen, deren Business Case bzgl. nachhaltigem Wirtschaften aber nicht in dem Maße wie heute hinterfragt wurde. Dieser Fokus hat sich mittlerweile hin zu Start-ups verschoben, die in beide Richtungen erfolgreich agieren. Kurzum: Die Einhaltung von ESG-Kriterien und Profitabilität sind kein Widerspruch, sondern eine harmonische Verbindung, die auch auf potenzielle VCs anziehend wirkt. Wer also gleichermaßen nachhaltig und wirtschaftlich arbeitet, hat die besten Chancen auf Investitionen.

Die Evolution nachhaltiger Geschäftsmodelle

Von reinen Messungen des CO2-Fußabdrucks hin zu Lösungen, die Unternehmen bei einer tatsächlichen nachhaltigen Transformation unterstützen, erleben wir eine Evolution in der ClimateTech-Branche und damit eben auch insgesamt in der Branche nachhaltiger Start-ups. Diese Geschäftsmodelle, die im besten Fall bereits selbst nachhaltig sind, befähigen andere Akteure nun ebenso, nachhaltig zu agieren. Die Regulatorik stellt im Bereich Nachhaltigkeit hohe Anforderungen an Unternehmen, was wiederum Start-ups enorme Potenziale bietet, innovative Geschäftsmodelle zu entwickeln. Es ist selbstredend, dass das wiederum für VCs attraktiv ist.

Es gewinnt, wer allumfassend nachhaltig agiert

Start-ups, die sich für Nachhaltigkeit und soziale Verantwortung einsetzen, gestalten eine Welt, in der wirtschaftlicher Erfolg untrennbar mit sozialer Gerechtigkeit und Umweltschutz verbunden ist. Es besteht kein Zweifel daran, dass Nachhaltigkeit und Rendite in einem ausgewogenen Verhältnis stehen müssen, um für VCs attraktiv zu sein. Geschäftsmodelle müssen rentabel sein und sich kontinuierlich weiterentwickeln. Nachhaltige Start-ups haben jedoch den Vorteil, nicht nur auf den aktuellen Trend zu setzen, sondern aktiv zur nachhaltigen Transformation beizutragen – eine Win-win-Situation für Investor*innen, Unternehmen und die Gesellschaft.

Letztendlich hängt die Attraktivität nachhaltiger Investments für VCs von der individuellen Ausrichtung, den Prioritäten und der Risikobereitschaft jedes einzelnen Investors ab. Es ist jedoch erkennbar, dass das Bewusstsein für Nachhaltigkeit bei allen VCs zunimmt und immer mehr Investor*innen nach einer ausgewogenen Kombination von finanziellen Renditen und sozialen bzw. nachhaltigen Auswirkungen suchen.

Der Autor Matthias Lais ist neben Kai Werner Geschäftsführer von neosfer. Er leitet das Team Invest, das als Frühphaseninvestor agiert und Frühphasen- Start-ups strategisches Corporate Venture-Capital bietet, um die digitale und nachhaltige Transformation von Financial Services gemeinsam mit der Commerzbank zu fördern und voranzutreiben.

Start-ups in der Inflationsphase: Kredit aufnehmen oder lieber ansparen?

Das sind die wichtigsten Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation – wertvolle Tipps für Gründende und Start-ups.

Bei Start-ups ist die Finanzierung eine Schlüsselkomponente für Erfolg und Wachstum. Besonders in Zeiten der Inflation stehen Gründer vor der Entscheidung: Ist es sinnvoller, einen Kredit aufzunehmen oder das erforderliche Kapital doch lieber traditionell anzusparen? Diese Frage ist besonders relevant, da die Inflation die Kaufkraft von gespartem Kapital beeinflusst. Dieser Artikel beleuchtet die Vor- und Nachteile von Krediten gegenüber dem Ansparen unter Berücksichtigung der Inflation, um Start-ups bei dieser wichtigen Entscheidung zu unterstützen.

Die grundsätzlichen Tücken der Start-up-Finanzierung

Start-ups stehen oft vor großen Herausforderungen, wenn es um die Finanzierung ihrer Geschäftsideen geht. Sie benötigen Kapital für diverse Bereiche wie Produktentwicklung, Marketing, Personalbeschaffung und Betriebskosten. Die entscheidende Frage für die Unternehmer lautet in den meisten Fällen: Kreditfinanzierung oder Eigenkapitalfinanzierung?

Kreditfinanzierung bedeutet, dass das Start-up Geld von einer Bank oder einem anderen Finanzinstitut leiht. Der Hauptvorteil liegt in der schnellen Verfügbarkeit des Kapitals. Ein wesentlicher Nachteil ist jedoch, dass diese Gelder mit Zinsen zurückgezahlt werden müssen.

Im Gegensatz dazu steht die Eigenkapitalfinanzierung, die typischerweise durch das Ansparen von Geldmitteln oder durch Investitionen von Business Angels oder anderen Investoren erfolgt. Der größte Vorteil dieser Finanzierungsform ist die Schuldunabhängigkeit. Allerdings dauert es oft länger, ausreichend Kapital auf diese Weise zu beschaffen. Zudem bedeutet die Aufnahme von Investoren oft, dass die Gründer einen Teil ihrer Kontrolle und möglicherweise Anteile am Unternehmen abgeben müssen.

In den letzten Jahren hat die Inflation einen zunehmend wichtigen Einfluss auf die Unternehmensentwicklung und insbesondere auf die Finanzierungsentscheidungen von Start-ups genommen. Die steigenden Inflationsraten müssen bei der Wahl der Finanzierungsart sorgfältig berücksichtigt werden.

Die Rolle der Inflation in der Finanzplanung bei Start-ups

Inflation spielt eine entscheidende Rolle in der Finanzplanung von Start-ups. Doch was genau ist eigentlich Inflation? Einfach erklärt ist damit gemeint, dass der Wert des Geldes über die Zeit abnimmt und sich somit die Kaufkraft verringert. Für Unternehmen, speziell für Start-ups, hat dies weitreichende Konsequenzen sowohl für gespartes Kapital als auch für Kredite.

Beim Ansparen führt Inflation dazu, dass die Kaufkraft des ersparten Geldes mit der Zeit sinkt. Ein Betrag, der heute für eine bestimmte Investition ausreicht, könnte in einigen Jahren aufgrund der Inflation nicht mehr ausreichend sein. Das birgt ein großes Risiko für Start-ups, die darauf angewiesen sind, ihr Kapital effektiv zu nutzen.

Andererseits kann Inflation bei der Aufnahme von Krediten paradoxerweise vorteilhaft sein. Wenn ein Start-up einen fest verzinsten Kredit aufnimmt, bleibt die Rückzahlungssumme nominal gleich, während der reale Wert dieser Summe aufgrund der Inflation sinkt. Dies bedeutet, dass das Unternehmen in zukünftigen, weniger wertvollen Geldeinheiten zurückzahlt, was real gesehen weniger kostet als zum Zeitpunkt der Kreditaufnahme.

In diesem Kontext spielt das Zinsniveau der Kredite eine entscheidende Rolle. Start-ups können die Zinsbelastung mit einem Online-Kreditrechner kalkulieren und diese dann mit den aktuellen Inflationsraten vergleichen.

Vorteile der Kreditaufnahme für Start-ups

Die Entscheidung für die Aufnahme eines Kredits kann für Start-ups eine Vielzahl von Vorteilen mit sich bringen, insbesondere in einem wirtschaftlichen Umfeld, das derzeit von Inflation geprägt ist.

Einer der Hauptvorteile ist die Möglichkeit, schnell auf Kapital zugreifen zu können. Das ist besonders für Start-ups wichtig, die oft schnelle Entscheidungen treffen und zügig handeln müssen, um am Markt bestehen zu können. Ein Kredit ermöglicht es, wichtige Investitionen in Bereichen wie Produktentwicklung, Marketing und Personal vorzunehmen, ohne auf das langsame Anwachsen von Eigenkapital warten zu müssen.

In Zeiten hoher Inflation kann die Kreditaufnahme noch attraktiver werden. Da der Wert des Geldes abnimmt, sinkt auch der reale Wert der zurückzuzahlenden Kreditsumme. Dies bedeutet, dass das Start-up in der Zukunft Schulden mit entwertetem Geld zurückzahlt, was real betrachtet günstiger ist als zum Zeitpunkt der Kreditaufnahme. Dieser Effekt relativiert die finanzielle Belastung durch den Kredit und macht ihn zu einer kosteneffizienten Option für die Kapitalbeschaffung.

Allerdings ist es wichtig, die Kreditaufnahme sorgfältig zu planen. Unternehmer müssen die Rückzahlungsbedingungen und Zinsen genau prüfen und sicherstellen, dass sie die finanzielle Belastung in der Praxis auch tragen können.

Risiken und Nachteile von Krediten bei der Unternehmensgründung

Kredite bieten Start-ups zwar schnellen Zugang zu Kapital, doch die damit verbundenen Risiken und Nachteile müssen vor allem im Zusammenhang mit der Inflation sorgfältig betrachtet werden.

Abgesehen davon, dass es für Selbstständige ohnehin schwer ist, überhaupt einen Kredit zu bekommen, ist das größte Risiko die Überschuldung. In einer Phase der Inflation können sich zwar die realen Kosten eines Kredits verringern, die nominalen Rückzahlungsbeträge und Zinsen bleiben aber dennoch bestehen. Diese fixen Zahlungsverpflichtungen können für Start-ups, deren Einkünfte oft unvorhersehbar sind, eine große Belastung darstellen.

Hohe Zinsen können in Zeiten der Inflation das Thema zusätzlich verschärfen, da die Kreditgeber oft höhere Zinsen verlangen, um das Risiko der Geldentwertung auszugleichen.

Zudem kann die Kreditaufnahme die Kreditwürdigkeit eines Start-ups beeinträchtigen. Eine hohe Verschuldung kann in einem inflationären Umfeld als noch riskanter wahrgenommen werden. Dadurch wird die Fähigkeit des Unternehmens, zukünftige Finanzierungen zu sichern, zusätzlich eingeschränkt.

Der Weg zum Erfolg für Start-ups: Ein ausgewogenes Finanzierungsmodell

Die Praxis zeigt: Es gibt keine Einheitslösung für die Finanzierung bei Start-ups. Jedes Unternehmen geht mit einer anderen Strategie und mit anderen Voraussetzungen an den Start. Eine Mischung aus Eigen- und Fremdfinanzierung erweist sich jedoch oftmals als die beste Strategie.

Diese Herangehensweise ermöglicht es Start-ups, die Vorteile beider Finanzierungsarten zu nutzen, während gleichzeitig die Risiken durch Inflation gemindert werden.

Das Eigenkapital bietet eine solide Basis und schützt vor den Schwankungen der Inflation, da keine festen Rückzahlungsverpflichtungen bestehen. Gleichzeitig ermöglicht das Fremdkapital durch Kredite einen schnelleren Zugang zu Kapital, wobei die Inflation die reale Schuldenlast reduziert.

Mit einer ausgewogenen Strategie können Start-ups schnell auf Chancen reagieren und gleichzeitig ein stabiles, wachsendes Unternehmen langfristig aufbauen.

Wie künstliche Intelligenz die Zukunft der Buchhaltungssoftware gestaltet

Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Künstliche Intelligenz (KI) ist nicht mehr nur ein futuristisches Konzept, sondern eine Realität, die die Art und Weise, wie wir Geschäfte führen, grundlegend verändert. Im Bereich der Buchhaltungssoftware ist diese Entwicklung besonders spürbar. KI-Technologien revolutionieren traditionelle Prozesse, indem sie nicht nur Effizienz steigern, sondern auch eine präzisere und intelligentere Art der Finanzverwaltung ermöglichen. In diesem Beitrag beleuchten wir, wie KI die Zukunft der Buchhaltungssoftware gestaltet und welche Chancen und Herausforderungen damit verbunden sind. Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Historischer Kontext

Die Evolution der Buchhaltungssoftware ist eine Geschichte des ständigen Strebens nach Effizienz und Genauigkeit. In den frühen Tagen waren Buchhaltungssysteme größtenteils manuell, eine zeitaufwändige und fehleranfällige Methode. Mit dem Aufkommen des Computers begann die Ära der automatisierten Buchhaltung, welche die Effizienz erheblich steigerte. Doch der wahre Wandel begann mit der Einführung der künstlichen Intelligenz. KI ermöglichte es Buchhaltungssoftware, nicht nur repetitive Aufgaben zu automatisieren, sondern auch komplexe Datenanalysen durchzuführen und vorhersagende Einsichten zu liefern. Diese Entwicklung hat die Rolle des Buchhalters von einem reinen Datenverarbeiter zu einem strategischen Berater gewandelt, der auf datengesteuerte Erkenntnisse zurückgreifen kann.

Aktueller Stand der KI in der Buchhaltung

Der Einsatz von künstlicher Intelligenz in der Buchhaltungssoftware hat in den letzten Jahren bemerkenswerte Fortschritte gemacht. Moderne Systeme, wie beispielsweise Buchhaltungsbutler, integrieren KI, um die Effizienz zu steigern und menschliche Fehler zu reduzieren. Zu den wichtigsten Funktionen gehören:

- Automatisierte Dateneingabe: KI-Systeme können Belege und Rechnungen scannen, die relevanten Informationen extrahieren und automatisch in das Buchhaltungssystem einpflegen.

- Fehlererkennung und -korrektur: Durch das Erkennen ungewöhnlicher Muster und Inkonsistenzen hilft KI, Fehler zu identifizieren und zu korrigieren.

- Vorhersagende Analyse: KI-Tools können Finanzdaten analysieren, um Trends zu identifizieren und zukünftige finanzielle Szenarien vorherzusagen.

- Fraud Detection: Durch die Überwachung von Transaktionen auf ungewöhnliche Aktivitäten trägt KI zur Aufdeckung und Verhinderung von Betrugsfällen bei.

Diese Funktionen zeigen, wie KI nicht nur die täglichen Aufgaben vereinfacht, sondern auch einen Mehrwert durch tiefere Einblicke und verbesserte Entscheidungsfindung bietet.

Praktische Anwendungsfälle

Die praktische Anwendung von KI in der Buchhaltung zeigt sich in vielfältigen Bereichen. Ein signifikantes Beispiel ist die automatisierte Rechnungsverarbeitung, bei der KI-Systeme Tausende von Rechnungen effizient verarbeiten, relevante Daten extrahieren und direkt in das Buchhaltungssystem einfügen. Dies spart nicht nur Zeit, sondern reduziert auch das Risiko menschlicher Fehler erheblich. Ein weiteres Feld ist das Cashflow-Management, wo KI-basierte Tools vergangene und gegenwärtige Finanzdaten analysieren, um präzise Cashflow-Prognosen zu erstellen. Diese ermöglichen es Unternehmen, ihre finanziellen Ressourcen besser zu planen und zu verwalten. Zudem leisten KI-gestützte Systeme einen wertvollen Beitrag zur Compliance-Überwachung, indem sie sicherstellen, dass Unternehmen konform mit den neuesten Buchhaltungsstandards und -vorschriften arbeiten. Sie tun dies, indem sie automatisch Updates und Änderungen in Gesetzen und Richtlinien überwachen. Diese Beispiele unterstreichen, wie KI die Buchhaltung nicht nur effizienter und genauer macht, sondern auch deren strategische Rolle stärkt.

Zukünftige Entwicklungen

Die Zukunft der Buchhaltungssoftware wird durch KI wesentlich geprägt sein. Wir dürfen erwarten, dass KI-Technologien weiter fortgeschritten sein werden und Aufgaben übernehmen, die heute noch hauptsächlich manuell erledigt werden, wie beispielsweise die automatisierte Bearbeitung von Steuererklärungen und Jahresabschlüssen. Diese Entwicklung verspricht nicht nur eine Vereinfachung und Beschleunigung von Arbeitsabläufen, sondern auch eine signifikante Steigerung der Genauigkeit und Zuverlässigkeit in der Finanzberichterstattung.

Zusätzlich wird die KI immer besser in der Lage sein, individuelle und maßgeschneiderte Finanzberatung anzubieten, basierend auf der Analyse umfangreicher Datenmengen. Dies könnte Unternehmen dabei unterstützen, strategisch fundierte Entscheidungen zu treffen. Für weitere Informationen zur Anwendung von KI in der Finanzwelt können Sie die Seite des Bundesministeriums für Wirtschaft und Energie besuchen, die sich mit digitalen Innovationen in der Wirtschaft beschäftigt.

Ein weiterer wichtiger Entwicklungsbereich ist die Verbesserung der Sicherheit durch KI. Fortschrittliche KI-Systeme werden zunehmend fähig sein, Anomalien und potenzielle Sicherheitsrisiken in Finanzdaten zu identifizieren, wodurch das Betrugsrisiko und das Risiko von Datenlecks verringert werden. Ergänzende Informationen zur Cybersicherheit und KI finden Sie auf der Seite des Bundesamtes für Sicherheit in der Informationstechnik (BSI).

Diese Entwicklungen verdeutlichen, dass KI nicht nur Effizienz und Genauigkeit in der Buchhaltung verbessern wird, sondern auch eine strategisch wichtigere Rolle in Unternehmen einnehmen wird.

Abschluss und Ausblick

Die Integration von künstlicher Intelligenz in Buchhaltungssoftware repräsentiert einen bedeutenden Fortschritt in der Finanzverwaltung. Sie ermöglicht es nicht nur, alltägliche Buchhaltungsaufgaben effizienter und genauer zu gestalten, sondern transformiert auch die Rolle der Buchhaltung hin zu einem strategischen Partner im Unternehmen. Durch die Nutzung von KI können Unternehmen nicht nur ihre aktuellen Finanzprozesse optimieren, sondern auch zukunftsweisende Entscheidungen treffen, die auf präzisen Datenanalysen und Prognosen basieren.

Es ist klar, dass die KI-gestützte Buchhaltungssoftware nicht nur eine kurzfristige Entwicklung darstellt, sondern einen nachhaltigen Wandel in der Art und Weise, wie Unternehmen ihre Finanzen verwalten und strategische Entscheidungen treffen. Dieser Wandel bietet sowohl Chancen als auch Herausforderungen, erfordert aber vor allem eine kontinuierliche Anpassung und Lernbereitschaft seitens der Unternehmen, um die Vorteile der KI voll ausschöpfen zu können.

In der Zukunft werden wir sicherlich noch mehr innovative Lösungen und Anwendungen in diesem Bereich sehen, die die Grenzen dessen, was heute möglich ist, weiter verschieben und die Effizienz und strategische Bedeutung der Buchhaltung im Geschäftskontext weiter erhöhen.

Widerstandsfähiger dank automatisiertem Forderungsmanagement (AR)

Warum ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement mitentscheidend ist, um das Wachstum im Unternehmen zu sichern bzw. voranzutreiben.

Widerstandsfähigkeit – das ist das Schlagwort der Stunde für Unternehmen. Hohe Inflation und steigende Zinsen, Turbulenzen im Bankensektor und geopolitische Spannungen tragen zur Marktvolatilität bei und dämpfen das Wachstum auf Mikro- und Makroebene. In Kombination mit sich rasch entwickelnden E-Invoicing-Vorschriften, dem wachsenden Bedarf an Digitalisierung und steigenden Erwartungen der Stakeholder hinsichtlich ESG-Zielen herrscht in der Geschäftswelt eine Zeit der Unvorhersehbarkeit und Unsicherheit.

Allerdings hat der Internationale Währungsfonds seine Prognose für Deutschland gegenüber Januar leicht um 0,2 Prozentpunkte nach unten korrigiert. Für 2024 wird im Bericht dann wieder ein geringes Wachstum von etwa 1,1 Prozent prognostiziert. Dies bedeutet zwar, dass die befürchtete große Rezession vorerst ausbleibt, es wird jedoch schwieriger, wettbewerbsfähig zu bleiben.

Es ist daher nicht verwunderlich, dass Unternehmen in allen Branchen ihre Einnahmen und Ausgaben jetzt sorgfältig prüfen. Aber es geht nicht nur um die Menge, die eingenommen und ausgegeben wird, auf die Unternehmen achten sollten. Es geht darum, wie die Finanzen verwaltet werden. Wenn Unternehmen auf veraltete, papierbasierte Prozesse setzen, riskieren sie eine Stockung des Cashflows, Verstrickungen in sich ständig ändernde Gesetze und einen Rückstand bei der Digitalisierung. Im Gegensatz dazu können Unternehmen durch die Implementierung einer robusten, zuverlässigen Lösung auch in turbulenten wirtschaftlichen Zeiten profitables Wachstum erreichen.

Forderungsmanagement baut Widerstandsfähigkeit auf

Wenn ein Unternehmen unter diesen wirtschaftlich herausfordernden Bedingungen widerstandsfähig sein und seinen Wettbewerbsvorteil erhalten möchte, benötigt es einen starken Cashflow. Hier kommt die moderne Lösung für das Forderungsmanagement (AR) ins Spiel. Das rechtzeitige Versenden von Rechnungen und das Erhalten von Zahlungen sind entscheidende Anliegen für Unternehmen, da verspätete Zahlungen den Cashflow erheblich beeinträchtigen. Dies kann jedoch durch die Automatisierung des Rechnungsprozesses drastisch verbessert werden. Die Automatisierung beschleunigt die Zustellung von Rechnungen, reduziert das Risiko manueller Fehler und gibt dem Team mehr Zeit für komplexere Aufgaben. Ein effektives AR-System sollte auch die Automatisierung von Inkassoaufgaben beinhalten, damit überfällige Rechnungen schneller bezahlt werden können, die Forderungsdauer minimiert wird und Unternehmen sich auf Kunden mit hohem Kontaktbedarf konzentrieren können.

Im Folgenden sind einige bewährte Schritte und Maßnahmen aufgeführt, um automatisiertes Forderungsmanagement in der Organisation optimal umzusetzen:

- Aktuelle Prozesse bewerten: Führe eine gründliche Bewertung deiner bestehenden Forderungsmanagementprozesse durch, um Schwachstellen und Verbesserungsbereiche zu identifizieren.

- Klare Ziele festlegen: Definiere klare und messbare Ziele für die Automatisierung deines Forderungsmanagements, wie die Reduzierung der DSO (Days Sales Outstanding), die Verbesserung des Cashflows oder die Minimierung von Fehlern.

- Investiere in ein integriertes System: Wähle eine umfassende Plattform für die Automatisierung des Forderungsmanagements, die nahtlos in dein bestehendes ERP-System (Enterprise Resource Planning) integriert ist. Dadurch wird ein reibungsloser Datenfluss zwischen verschiedenen Geschäftsfunktionen sichergestellt.

- Automatisiere die Rechnungserstellung: Implementiere automatisierte Systeme zur Erstellung und Versendung von Rechnungen. Dies kann manuelle Fehler reduzieren, die Genauigkeit verbessern und den Rechnungsprozess beschleunigen.

- Ermögliche elektronische Zahlungen: Fördere und erleichtere elektronische Zahlungsmethoden, um die Bargeldsammlung zu beschleunigen. Dies kann Online-Zahlungsportale oder andere digitale Zahlungsoptionen umfassen.

- Implementiere elektronische Erinnerungen: Richte automatisierte Erinnerungen für Kund*innen bezüglich anstehender Zahlungen oder überfälliger Rechnungen ein.

- Nutze KI für Predictive Analytics: Nutze dies, um das Zahlungsverhalten vorherzusagen und potenzielle Probleme zu identifizieren und proaktive Maßnahmen zu ergreifen.

- Implementiere Kunden-Self-Service-Portale: Implementieren solche Portale, auf denen Kund*innen auf ihre Konten zugreifen, Rechnungen anzeigen und eigenständig Zahlungen leisten können. Dadurch wird die Arbeitsbelastung deines Finanzteams reduziert und die Kund*innenzufriedenheit gesteigert.

- Sichere die Datenübertragung: Stelle sicher, dass dein automatisiertes Forderungsmanagement-System den höchsten Sicherheitsstandards für die Datenübertragung entspricht. Dies ist besonders wichtig, wenn es um sensible Finanzinformationen geht.

- Biete Schulung und Unterstützung: Schule dein Finanzteam in den neuen automatisierten Prozessen und biete laufende Unterstützung. Dadurch wird sichergestellt, dass deine Mitarbeitenden das System effizient nutzen und bei auftretenden Problemen unterstützen können.

- Überwache und analysieren die Leistung: Überwachen Sie regelmäßig wichtige Leistungskennzahlen (KPIs) im Zusammenhang mit dem Forderungsmanagement, wie DSO, Cashflow und Effizienz bei der Forderungseinzug. Nutze diese Kennzahlen, um deine Prozesse im Laufe der Zeit zu optimieren.

- Bleibe über aktuelle Änderungen in den Vorschriften informiert: Halten dich über Änderungen in den Vorschriften im Bereich des Forderungsmanagements auf dem Laufenden und stelle sicher, dass deine automatisierten Prozesse den gesetzlichen Anforderungen entsprechen.

Erfüllung von ESG-Anforderungen

Umwelt- und soziale Aspekte sind ein weiteres wichtiges Element zur Steigerung der Unternehmensleistung. Eine wachsende Anzahl von Kund*innen, Mitarbeitenden und Investor*innen erwartet Nachhaltigkeitsbemühungen von den Unternehmen, mit denen sie Geschäfte machen. Unternehmen müssen sich dazu verpflichten, positive Auswirkungen auf die Gemeinschaften, in denen sie tätig sind, und auf die Welt insgesamt zu haben.

Der wachsende B2B-Rechnungs- und Zahlungsmarkt hat einen erheblichen Einfluss auf die Umwelt. Im Durchschnitt sind die Emissionen in der Lieferkette eines Unternehmens 5,5-mal höher als die direkten Emissionen. Die Umstellung von papierbasierten Prozessen ist daher ein einfacher, aber wichtiger Schritt bei der Umsetzung einer Nachhaltigkeitsstrategie eines Unternehmens.

Durch die Reduzierung des CO₂-Fußabdrucks und die Einsparung von Kosten für Papier, Druck und Porto ist die Digitalisierung von Geschäftspraktiken auch eine Win-win-Situation.

Fazit

Ein tiefes Verständnis für die sich entwickelnde Gesetzgebung im Bereich Rechnungsstellung und Zahlungen wird in den kommenden Jahren eine wichtige Rolle für die Marktposition von Unternehmen spielen. Ein gut durchdachter und automatisierter Ansatz für das Forderungsmanagement, um diese unterschiedlichen Vorschriften und lokalen Standards zu erfüllen, ist daher entscheidend, um das Wachstum voranzutreiben. Die derzeitige Lage ist beunruhigend, aber Unternehmen können dennoch Wachstum generieren. Eine gesunde Liquidität, unterstützt durch eine effiziente, digitalisierte AR-Lösung, ist hierbei entscheidend. Wie das Geld verarbeitet wird, ist das Geheimnis, um mehr daraus zu machen. Insgesamt kann die Integration von automatisiertem Forderungsmanagement die Effizienz, Produktivität und Innovation eines Unternehmens steigern, was zu größerer Widerstandsfähigkeit und profitablen Wachstum führen kann.

Der Autor Marco Eeman konzentriert sich als Managing Director von Billtrust Europe auf Umsatzwachstum und Kund*innenzufriedenheit. Zuvor bekleidete Marco die Position des CTO bei dem niederländischen Unternehmen Order2Cash, einem Anbieter von Order-to-Cash-Plattformen, das 2022 von Billtrust übernommen wurde.

Du bist zu billig – Preisanpassung zur rechten Zeit

Warum Preiserhöhungen wichtig sind und warum sich die Angst vieler Geschäftsleute, diese regelmäßig durchzusetzen, als unbegründet herausstellt.

Was konkret beschreibt der Preis eines Produkts? Genau genommen handelt es sich hierbei um ein ziemlich akkurates Feedback des Marktes: Welchen Nutzen ordnen Käufer*innen einem Erzeugnis oder einer Dienstleistung zu und was sind sie bereit für diesen zu zahlen? Wenn der wahrgenommene Wert höher ausfällt als der Preis, kaufen Kund*innen und wenn nicht, dann eben nicht – einfachste Preispsychologie.

Dennoch schrecken Unternehmer*innen immer wieder vor Erhöhungen zurück und geben dafür die unterschiedlichsten Gründe an. Entweder haben sie Angst, ihre Bestandskund*innen zu verprellen, Sorge mit dem angepassten Preis neue zu finden oder einfach keine Lust auf unangenehme Gespräche mit beiden Arten zu führen.

Dabei sollte klar sein: Wer sich Verständnis von seinen Endabnehmer*innen oder Einkäufer*innen dafür erhofft, dass sie zukünftig mehr zahlen sollen, der kann lange warten; das macht allerdings eine Anpassung des eigenen Preises nicht weniger notwendig oder gerechtfertigt.

Sweetspot finden

Wenn Unternehmer*innen stolz berichten, dass sie eine Auftragsquote über 80 Prozent haben, erscheint das natürlich zunächst als extrem positiv – ein gut laufendes Geschäft, ein begehrtes Produkt, eine gefragte Dienstleistung. Doch hinter diesem Erfolg steht oft die Erkenntnis: Ich bin zu billig! Was eine derart hohe Nachfrage generiert, lässt sich auch teurer an den Mann und die Frau bringen.

Preisanpassungen – und nicht die Kostensenkung beispielsweise auf der Produktionsseite – erweisen sich als der effektivste Hebel für die eigene Umsatzsteigerung und damit auch für Wachstum. Ziel muss sein, den maximal höchsten Punkt zu finden, den Abnehmer*innen noch bereit sind zu zahlen; den perfekten Sweetspot für die Gewinnmaximierung. Diesen Preis zu treffen kann schon ein paar Versuche benötigen, denn es braucht ein gutes Verständnis des eigenen Produkts, der Kundschaft sowie vor allem des aktuellen Platzes im Markt.

Eine Frage des Timings

Wie bereits erwähnt, gibt es den Zeitpunkt, an dem Endkund*innen oder Einkäufer*innen eine Preisanpassung ohne Klagen hinnehmen, schlichtweg nicht. Wer zahlt schon gern mehr für ein Produkt oder eine Dienstleistung als er es noch gestern getan hat? Dennoch gilt: Eine Preisanpassung darf sich niemals zu einer Preisverhandlung entwickeln; die Zahl, die der Unternehmer/die Unternehmerin aufruft, hat Bestand, Ende der Diskussion. Entgegenkommen lässt sich durch alternative Modelle wie eines Rabattes für den ersten Monat oder eine Verrechnung mit bereits bestehenden Aufträgen. Besonders für die treuesten im Bestand, die A-Kund*innen, erweist sich eine solche Maßnahme als sinnvoll.

Zudem kann ein gutes Timing letztlich doch beschwichtigen: Immer wenn in den Medien oder von Politikern zu hören ist, dass eine Steigerung der Kosten oder eine handfeste Krise bevorsteht, lässt sich eine Preisanpassung besonders gut verargumentieren.

Einstellungssache

Wie ein(e) Unternehmer*in an seine Kundschaft herantritt, kann entscheidende Auswirkungen haben – hier erweist sich das Mindset als entscheidend. Bestimmtes Auftreten und eine souveräne Erläuterung des Sachverhalts, kann die Reaktion auf eine Preisanpassung deutlich angenehmer ausfallen lassen. Erklärungen sollten niemals in Rechtfertigungen ausarten und auch ein schlechtes Gewissen ist hier fehl am Platz. Unternehmer*innen sind ausschließlich verantwortlich für den Erfolg ihres Business und keinesfalls der Anwalt ihrer Kund*innen. Wenn sie eine Erhöhung des Preises für nötig halten, dann ist sie das auch – ganz egal, wie treu, verlässlich oder sogar sympathisch der/die Abnehmende auch sein mag. Angst, Käufer*innen zu verlieren, darf niemals die Grundlage für Stagnation oder ein Hindernis für den eigenen Erfolg sein. Denn eines ist klar: Wer Kund*innen ausschließlich über den Preis gewinnt, wird sie ohnehin früher oder später des Preises wegen wieder verlieren.

Der Autor Dirk Kreuter ist Speaker, Verkaufsexperte, Multiunternehmer sowie Co-Autor und Mitherausgeber von über 30 Fachbüchern, DVDs, E-Books, Newslettern und Hörbüchern.

Corporate Venture Capital (CVC): Ein strategischer Hebel für eine sichere Zukunft

Corporate Venture Capital ist eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Digitalisierung und der technologische Wandel schreitet im Eiltempo voran und stellt Unternehmen vor immer größere Herausforderungen. Etablierte Geschäftsmodelle werden durch technologische Innovationen obsolet und neue Konkurrenten treten auf den Plan. Für die Schaffung nachhaltiger Wettbewerbsvorteile müssen Unternehmen ständig neue Lösungen und Wege finden. Genau in diesem Kontext wird Corporate Venture Capital (CVC) zunehmend wichtiger für Unternehmen. Es handelt sich dabei um eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument, etwa für Innovationsstrategien, nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Rolle von CVCs: Vom Randphänomen zum Kaleidoskop an Möglichkeiten

Einst als nebensächliches Segment des Venture Capital-Marktes betrachtet, hat CVC sich zu einem unverzichtbaren Akteur in der globalen Investmentlandschaft entwickelt. Weltweit und insbesondere in Deutschland, haben CVC-Investitionen in den vergangenen Jahren stark zugenommen. Eine Studie von Global Corporate Venturing hat beispielsweise ergeben, dass sich CVCs im Jahr 2022 an fast einem Fünftel Prozent der weltweiten Start-up-Finanzierungsrunden beteiligten. Vor einem Jahrzehnt waren es lediglich elf Prozent. Dafür sind besser ausgestattete CVC-Einheiten, aber auch die kontinuierliche Professionalisierung der Corporate Venture Capital-Branche verantwortlich.

Es ist entscheidend zu betonen, dass nicht alle CVCs gleich sind. Unterschiede in der Struktur, den Zielen und der Betriebsweise führen zu einer breiten Palette von CVC-Modellen. Einige CVCs sind strategisch ausgerichtet und investieren in Start-ups, die Synergien mit dem Kerngeschäft des Mutterunternehmens bieten. Andere agieren mit einer stärkeren finanziellen Perspektive und konzentrieren sich auf die Maximierung der Rendite. Und wieder andere navigieren irgendwo in der Mitte.

Diese Vielfalt an CVC-Modellen ist eine große Stärke. Es ermöglicht Start-ups, einen Ansatz zu wählen, der am besten zur Unternehmensstrategie und -kultur passt. Andererseits erhalten etablierte Unternehmen durch einen CVC-Arm Einblicke in zukunftsträchtige technologische Entwicklungen der Branche, die es ihnen ermöglichen, auch weiterhin ein relevanter Akteur am Markt zu sein – mit disruptiven Innovationen, die am Puls der Zeit liegen.

Kontrolliert investieren: Mit Struktur und Unabhängigkeit zum Erfolg

Um CVC-Investitionen effizient einzusetzen, ist die richtige Struktur sowie ein gewisses Maß an Unabhängigkeit vom Mutterunternehmen aus Sicht von BMW i Ventures entscheidend für eine agile CVC-Einheit. Durch die Einführung einer unabhängigen Fondsstruktur, die den traditionellen Risikokapitalgebern ähnelt, werden Entscheidungsfindung und Risikomanagement optimiert. Diese Unabhängigkeit ermöglicht eine schnellere und risikofreudigere Herangehensweise, was die Agilität des Fonds sicherstellt. Das ist entscheidend, um im VC-Bereich wettbewerbsfähig zu bleiben.

Expertise und Professionalisierung von CVCs

CVCs sind nicht nur finanzielle Instrumente, sondern auch Zentren der Expertise. Mit der gezielten Anwerbung von Fachleuten, die ein starkes Branchenwissen und Erfahrung mitbringen, kann die Qualität der Investitionen verbessert werden.

Zahlreiche Kapitalgeber wie Porsche Ventures, Intel Capital, Salesforce Ventures oder eben auch BMW i Ventures zeugen von der Reife und Professionalität der CVCs und ihrer Fähigkeit, attraktive finanzielle Renditen für ihre Mutterunternehmen zu erzielen.

Krisenfest: Strategischer Partner auf ganzer Linie

CVCs bieten auch erhebliche Vorteile für Start-ups. Neben der Kapitalzufuhr bieten CVCs strategische und wirtschaftlich entscheidenden immateriellen Mehrwert. CVCs können beispielsweise Türen zu notwendigen Ressourcen, Netzwerken, Vetriebskanälen, Expert*innenwissen sowie potenziellen Kund*innen öffnen. Diese sind insbesondere für junge Unternehmer*innen, die am Anfang stehen, oft schwer zugänglich. Zudem haben CVCs im Gegensatz zu traditionellen Risikokapitalgesellschaften oft einen längeren Anlagehorizont, was zu einer stärkeren Stabilität und weniger Druck auf die kurzfristige Rendite führen kann.

Besonders in Zeiten wirtschaftlicher Unsicherheit hat sich das CVC-Modell als äußerst widerstandsfähig erwiesen und seine Bedeutung für das gesamte Start-up-Ökosystem unterstrichen. So zeigt ein Bericht von Pitchbook, dass die Zahl der Investitionen von herkömmlichen Risikokapitalgebern im Jahr 2022 um 25 Prozent zurückging, CVCs verzeichneten im Vergleich lediglich einen Rückgang von zwei Prozent. Dieser Indikator verdeutlicht ihre Stabilität und Effektivität in wirtschaftlichen Turbulenzen. Diese Widerstandsfähigkeit unterstreicht die Rolle von CVCs als starke Verbündete für Start-ups sowie etablierte Unternehmen. Für Start-ups bieten CVCs damit eine besonders attraktive Finanzierungsoption dar.

Auf der Suche nach Innovationen sind CVCs auch eine vielversprechende Möglichkeit für Unternehmen. Die Beziehungen zu den Portfolio-Firmen sind als langfristige Partnerschaft angelegt. Diese Nähe fördert damit nicht nur Wachstum, sondern gemeinsames strategisches Denken sowie das partnerschaftliche Entwickeln einer Vision. Diese Art der Zusammenarbeit gewährleistet die Chance auf ein nachhaltiges Wachstum.

Eine Win-Win-Situation für Unternehmen und Start-ups

Lange Rede, kurzer Sinn: CVCs sind mehr als nur eine alternative Finanzierungsform. Für Start-ups sind sie ein strategischer Partner, der nicht nur Kapital zur Verfügung stellt, sondern auch eine gemeinsame Vision, Fachkenntnisse und ein Netzwerk einbringt. Durch Einheiten wie BMW i Ventures, die spezialisierte Teams und Ressourcen bereitstellen, werden Start-ups gestärkt und gefördert und auch in Krisenzeiten eng begleitet. Für Corporates sind CVCs ein effektiver Hebel, um ihre Zukunftsfähigkeit durch den Zugang zu neuen Technologien, Geschäftsmodellen und Talenten zu sichern. CVCs sind somit eine erfolgsversprechende Alternative für Start-ups und Unternehmen, die über den Tellerrand hinausdenken und auf eine langfristige, erfolgreiche Zusammenarbeit setzen.

Die Autorin Sohaila Ouffata ist Director of Platform für die Portfoliounternehmen von BMW i Ventures. In dieser Rolle konzentriert sie sich auf die Entwicklung und Umsetzung strategischer Wachstumsinitiativen der Start-ups, mit denen BMW i Ventures zusammenarbeitet.

Finanzielle Vorsorge für Selbständige: Die Kosten einer Berufsunfähigkeitsversicherung im Blick

Die finanzielle Vorsorge und Sicherheit im Falle von unvorhersehbaren Ereignissen wie Krankheit oder Unfall ist für jeden Einzelnen von großer Bedeutung. Doch für Selbständige und Freiberufler erhält diese Thematik eine noch höhere Relevanz, da sie nicht auf den Schutz durch einen Arbeitgeber oder gesetzliche Vorsorgeleistungen bauen können. In diesem Zusammenhang ist die Berufsunfähigkeitsversicherung (BU) ein essenzieller Baustein, der jedoch mit Kosten verbunden ist. Aber welche Kosten kommen auf Selbständige zu und wie können sie diese in ihre finanzielle Planung einbinden? Das wollen wir in diesem Artikel erörtern.

Bedeutung der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung hat für Selbständige eine besondere Bedeutung, weil sie in vielen Fällen die einzige Absicherung gegen das finanzielle Risiko der Berufsunfähigkeit darstellt. Bei Angestellten springt in der Regel die gesetzliche Rentenversicherung ein, wenn sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten können. Selbständige hingegen sind in der Regel nicht gesetzlich rentenversichert und erhalten daher keine Berufsunfähigkeitsrente. Deshalb ist es für sie besonders wichtig, sich privat gegen das Risiko der Berufsunfähigkeit abzusichern. Im Fall der Fälle ermöglicht die Berufsunfähigkeitsversicherung, den gewohnten Lebensstandard aufrechtzuerhalten und finanzielle Engpässe zu vermeiden.

Kostenfaktoren der Berufsunfähigkeitsversicherung

Die Kosten einer BU hängen von verschiedenen Faktoren ab. Dazu zählen das Eintrittsalter, der Gesundheitszustand, die Berufsgruppe und die Höhe der gewünschten monatlichen Rente. Im Durchschnitt kann man mit Kosten zwischen 50 und 200 Euro pro Monat rechnen.

Eintrittsalter und Gesundheitszustand

Je jünger und gesünder man bei Vertragsabschluss ist, desto günstiger sind die Beiträge. Vor Vertragsabschluss ist eine Gesundheitsprüfung notwendig. Bestehende Krankheiten können zu Risikozuschlägen führen oder im schlimmsten Fall zur Ablehnung des Antrags.

Berufsgruppe

Auch die Berufsgruppe spielt eine Rolle bei der Kostenberechnung. Risikoreichere Berufe, wie Handwerker oder Künstler, müssen mit höheren Beiträgen rechnen als zum Beispiel Büroangestellte.

Höhe der monatlichen Rente

Die Höhe der monatlichen Rente, die man im Leistungsfall erhalten möchte, beeinflusst die Kosten stark. Eine höhere Rente bedeutet auch höhere Beiträge. Es ist ratsam, die Rente so zu wählen, dass sie den Lebensunterhalt im Falle einer Berufsunfähigkeit deckt.

Auswahl des richtigen Tarifs

Es ist empfehlenswert, mehrere Angebote einzuholen und die Tarife genau zu vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen und Bedingungen.

Leistungen

Stellen Sie sicher, dass der Versicherer bereits bei einer 50%igen Berufsunfähigkeit leistet. Einige Anbieter zahlen erst bei einer höheren Berufsunfähigkeit. Darüber hinaus sollten Sie prüfen, ob die Versicherung auch dann leistet, wenn Sie aufgrund gesundheitlicher Einschränkungen gezwungen sind, in einem anderen Beruf zu arbeiten, der weit unterhalb Ihres bisherigen Einkommens liegt. Einige Tarife beinhalten auch eine Dynamik, das heißt, die Berufsunfähigkeitsrente erhöht sich jährlich um einen bestimmten Prozentsatz, um die Inflation auszugleichen.

Bedingungen

Prüfen Sie die Bedingungen für die Nachversicherungsgarantie. Diese ermöglicht es Ihnen, den Versicherungsschutz bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Erhöhung des Einkommens) ohne erneute Gesundheitsprüfung zu erhöhen.

Schlussfolgerung

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Selbständige. Trotz der Kosten ist sie eine lohnende Investition in die eigene finanzielle Sicherheit. Dabei sollte man verschiedene Angebote vergleichen und sowohl die Kosten als auch die Leistungen und Bedingungen im Blick behalten. Denn eine gute Absicherung ist mehr wert als der rein finanzielle Aspekt. Sie gibt das beruhigende Gefühl, im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

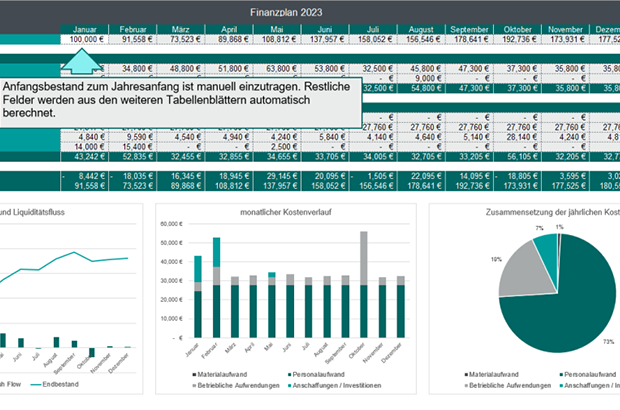

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Innovative Technologien im Öl Trading

Auf den Finanzmärkten der Welt werden gegenwärtig nicht nur Unternehmensaktien gehandelt, sondern auch viele andere Finanzprodukte. Rohstoffe wie Öl zählen dabei zu den wichtigsten Anlagemöglichkeiten der heutigen Zeit, täglich werden Milliarden US-Dollar investiert, um die Öl-Aktien zu handeln. Erfahrene Öl-Trader setzen dabei auf fortgeschrittene Technologien, mit denen die Trends auf dem Markt analysiert und bessere Vorhersagen getroffen werden können. Welche innovativen Technologien dabei zum Einsatz kommen, haben wir uns genauer angesehen!

Tools für das Öl Trading

Um am Handel mit Rohstoffen wie Öl, Erdgas oder anderen Erdölderivate teilzunehmen, stehen Investoren verschiedene Trading-Plattformen im Netz zur Verfügung. Hier können Anleger innerhalb weniger Minuten Deals abschließen und ihre Anlagewerte jederzeit im Blick behalten. Unter den Rohstoffen ist Erdöl das wichtigste Produkt, das auf den Finanzmärkten gehandelt wird, da es nicht nur zur Herstellung von Treibstoff für verschiedenste Transportmittel genutzt wird, sondern auch als wichtiges Heizmittel und zur Erzeugung von Kunststoffen, Asphalt und anderen Materialien herangezogen wird. Aus diesem Grund wird Öl Trading mittlerweile bei zahlreichen Online Börsen ermöglicht und hat als meistgehandelter Rohstoff eine besonders hohe Liquidität am Markt. Um einen Überblick über den Markt zu erlangen und aktuelle Trends aktiv verfolgen zu können, stehen außerdem Echtzeit-Überwachungstools bereit, die Nutzer von Trading-Plattformen oftmals kostenlos zur Verfügung gestellt werden. Hier lassen sich aktuelle Veränderungen der Preise und des Handelsvolumens beobachten, sowie wirtschaftliche oder politische Faktoren, die einen Einfluss auf den Kurs haben können. Die Analyse wird durch automatische Trading-Algorithmen unterstützt, die bei den Kauf- oder Verkaufsentscheidungen helfen. Sie erkennen Markttrends, Signale zum Kaufen oder Verkaufen und beziehen sich dabei immer auch auf bekannte Muster, die bereits in der Vergangenheit beobachtet werden konnten.

Technologien zur Datenanalyse

Viele Signale auf dem Markt lassen sich von Tradern nicht einfach mit dem freien Auge erkennen. Stattdessen kommen hier Tools zur Datenanalyse zum Einsatz, die deutlich einfacher Markttrends erkennen und Trading-Möglichkeiten aufzeigen können. Gleichzeitig werden dabei auch mögliche Risiken aufgezeigt. Der Ölpreis steigt und fällt mit der Nachfrage und wird stark durch wirtschaftliche und politische Faktoren beeinflusst. Deshalb wird beim Öl Trading oftmals mit CFDs gehandelt, bei denen Investoren nicht den eigentlichen Wert besitzen, sondern auf die steigenden oder fallenden Preise spekulieren. Somit können Trader auch bei einem Preisabfall gute Zahlen schreiben. Um die Ergebnisse der Datenanalyse besser zu verstehen, helfen Visualisierungstools, mit denen die Markttrends und Muster übersichtlich dargestellt werden können. Um nicht nur Vergangenes zu analysieren, sondern auch möglichst realistische Prognosen für die Zukunft abzugeben, werden außerdem Algorithmen zum Maschinellen Lernen eingesetzt. Damit können bekannte Muster auf den zukünftigen Markt umgelegt werden.

Zukünftige Trends im Öl Trading

Da es sich bei Öl um einen der wichtigsten Rohstoffe auf den Finanzmärkten handelt, werden sich Tools für das Öl Trading auch in Zukunft rasant weiterentwickeln. So wird z. B. der Einsatz von Blockchain-Technologien wie Kryptowährungen immer wichtiger werden. Während man derzeit noch bei vielen Plattformen nicht die Möglichkeit hat, Aktien, CFDs und andere Finanzprodukte in Verbindung mit Öl mit Kryptowährungen zu bezahlen, könnte dies in Zukunft ganz anders aussehen. Auch das Internet der Dinge spielt auf dem Markt der Zukunft eine größere Rolle. Die Kommunikation verschiedener Tools untereinander wird Marktanalysen noch aufschlussreicher machen und bei Kauf- und Verkaufsentscheidungen effektiv unterstützen. Natürlich stehen dem Ölmarkt auch einige Herausforderungen bevor. Die fortschreitende Umstellung auf alternative Energiequellen und die Volatilität des Ölpreises wird neue technologische Innovationen benötigen, um Risiken beim Trading besser handhaben zu können. Dabei punktet vor allem Online Trading, denn hier haben Anleger Zugriff auf die internationalen Märkte und eine hohe Transparenz kombiniert mit niedrigen Transaktionskosten.