Zum Newsletter per QR-Code

Aktuelle Events

Asset Protection für Start-up'ler

Wie Gründer frühzeitig ihr Privatvermögen sichern können.

Unternehmertum und ganz besonders Start-up-Unternehmertum ist mit einem hohen unternehmerischem Risiko verbunden. Gelingt der ersehnte Durchbruch und realisiert sich dadurch unternehmerische Erfolg eines größeren Privatvermögens, sollten Unternehmer sich frühzeitig um die Sicherung ihres erarbeiteten Privatvermögens Gedanken machen, um es nicht aufs Spiel zu setzen.

Zwar bieten Kapitalgesellschaften als unternehmenstragende Rechtsform grundsätzlich eine sogenannte Haftungsabschirmung. Im eigentliche Sinne haftet damit aber nur das Gesellschaftsvermögen. Doch diese Barriere wird durch Sicherheitenstellung im Rahmen von Finanzierungen gerade bei Unternehmensgründern oftmals durchbrochen, indem Bürgschaften, Schuldbeitritte, Vollstreckungsunterwerfungen oder dergleichen aus dem Privatvermögen des Gründers erteilt werden.

Neben derartigen Verstrickungen der Vermögenssphären können auch die gesteigerten Risiken einer persönlichen Inanspruchnahme als Geschäftsführer in bestimmten Haftungsfällen dazu führen, dass wirtschaftliche Probleme oder Zwischenfälle im Unternehmen auch das Privatvermögen des Unternehmers gefährden. Ohne entsprechende Vorkehrungen für den Ernstfall, steht die hart erarbeitete private Existenz im Feuer.

Der Unternehmensgründer sollte daher nicht nur darauf achten, Verstrickungen zwischen unternehmerischen Risiken und privater Vermögenssphäre möglichst zu vermeiden, bestenfalls zu beseitigen und Haftungsrisiken zum Beispiel über sog. Directors- and Officers-Versicherungen soweit wie möglich abzusichern. Es lohnt sich vielmehr auch darüber nachzudenken, das Privatvermögen ganz oder teilweise „hinter die Brandschutzmauer“ zu bringen, indem es vom Gründer abgekoppelt wird. Eine solche „Abkopplung“ kann in verschiedener Intensität durch Strukturierung einer vermögensverwaltenden Familienpoolgesellschaft oder durch Einbringung in eine Familienstiftung erfolgen.

Familienpool

Ein „Familienpool“ als rechtlich untechnischer Begriff umschreibt eine vermögensverwaltende Gesellschaft. Bringt der Unternehmer Privatvermögen ein und beteiligt neben sich ein oder mehre Familienmitglieder an dem Familienpool, können im Familienpoolgesellschaftsvertrage verschiedene Schutzvorkehrungen getroffen werden. Sie sorgen dafür, dass ein Zugriff durch Gläubiger des Gründers erheblich erschwert wird. Häufig sieht ein solcher Familienpool vor, dass ein Gesellschafter, dessen Gläubiger in das Pool-Privatvermögen vollstrecken möchten, aus dem Familienpool ausgeschlossen wird. Für sein Ausscheiden erhält der Gesellschafter dann allenfalls eine erheblich reduzierte Abfindung.

In der Folge bleibt das Privatvermögen des Gründers in der Familie und für die Familie weitgehend erhalten und geschützt. Darüber hinaus bietet der Familienpool eine gute Basis, um frühzeitig in eine strukturierte Nachfolgeplanung innerhalb der Familie einzusteigen und das Vermögen in der Familie zu bewahren.

Familienstiftung

Einen noch weitergehenden Schutz bietet die Einbringung von Privatvermögen in eine Familienstiftung. Die besondere Haftungsabschirmung einer Stiftung besteht darin, dass das Vermögen des Gründers bei Übertragung auf die Stiftung vom Gründer losgelöst und auf die Stiftung als eigenständiger Rechtsträger übertragen wird. Das Vermögen gehört dann der Stiftung. Im Ernstfall bleibt das Privatvermögen so vor einem Zugriff der Gläubiger geschützt und für die Familie und deren Versorgung dauerhaft erhalten. Diese vollständige Haftungsabschirmung greift jedoch nur, wenn der Gründer sein Privatvermögen frühzeitig und in einer wirtschaftlich guten Lage in die Stiftung bringt.

Denn: Gläubiger können im Ernstfall eine unentgeltliche Vermögensübertragung, wie zum Beispiel die Einbringung in die Stiftung, innerhalb von vier Jahren angreifen. Bei einer Vermögensübertragung, die mit dem konkreten Ziel der Benachteiligung vorhandener Gläubiger erfolgt ist, gilt eine Frist von zehn Jahren. Der Unternehmer und Gründer ist daher gehalten, die Haftungsabschirmung, auch Asset Protection genannt, frühzeitig zu gestalten und nicht zu warten, bis sich Anzeichen für eine negative Entwicklung abzeichnen.

Mit einer Stiftung lässt sich außerdem auch ein sehr weitgehender Schutz des Familienvermögens vor sonstigen Störeinflüssen aus der Sphäre einzelner Familienmitglieder gestalten, die zum Beispiel bei Scheidungen oder im Erbfall drohen können. Das Stiftungsvermögen ist sowohl vor einem sogenannten Zugewinnausgleichsanspruch geschützt, den der Ex-Ehegatte im Falle einer Scheidung erheben könnte, als auch vor Pflichtteilsansprüchen, die evtentuell Verwandte oder der Ehegatte im Erbfall erheben könnten.

Die Familienstiftung eröffnet Gründern damit bei frühzeitiger Gestaltung die Möglichkeit, Privatvermögen zu schützen. Außerdem bietet sie in besonderem Maße die Möglichkeit, das Familienvermögen über Generationsgrenzen hinweg für die Familie zu erhalten und nach den Vorstellungen des Gründers zu bewahren. Je nach konkreter Situation des Gründers kann auch die Errichtung einer Familienstiftung nach ausländischem Recht, beispielsweise nach liechtensteinischem oder österreichischem Recht, in Betracht kommen, um die Asset Protection zu optimieren und die übrigen Gestaltungswünsche des Gründers bestmöglich zu verwirklichen.

Fazit

Unternehmer und vor allem Start-up-Unternehmer sollten sich frühzeitig mit dem Schutz ihres Privatvermögens auseinandersetzen. Neben der Entflechtung von Haftungsverstrickungen zwischen Unternehmen und Privatvermögen sowie der Versicherung von operativen Haftungsrisiken kann ein wirkungsvoller Schutz des Privatvermögens vor allem durch gezielte Strukturierung unter Einsatz eines Familienpools oder einer Familienstiftung realisiert werden.

Die Autoren Hans Christian Blum und Dr. Dirk Schauer sind Rechtsanwälte im Bereich Private Clients bei der internationalen Wirtschaftskanzlei CMS Deutschland.

Sie möchten selbst ein Unternehmen gründen oder sich nebenberuflich selbständig machen? Nutzen Sie jetzt Gründerberater.de. Dort erhalten Sie kostenlos u.a.:

- Rechtsformen-Analyser zur Überprüfung Ihrer Entscheidung

- Step-by-Step Anleitung für Ihre Gründung

- Fördermittel-Sofort-Check passend zu Ihrem Vorhaben

Diese Artikel könnten Sie auch interessieren:

Forderungsmanagement: Schneller zum Geld

Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Daher: Tipps und To-do’s für ein effektives Forderungsmanagement – von Anfang an.

Zwei Hürden, die viele im Geschäftsbereich kennen: Man hat hart gearbeitet, ein Produkt oder eine Dienstleistung auf den Markt gebracht und Kund*innen gewonnen. Doch dann zeigt sich ein Problem: mangelnde Zahlungsbereitschaft. Dies kann besonders in den Anfangstagen, aber auch bei einer Expansion zu existenzbedrohenden Schwierigkeiten führen. Gerade wenn man mit begrenztem Anfangskapital arbeitet, im digitalen Raum Dienstleistungen anbietet oder in neue Märkte expandiert, kann eine ausbleibende Zahlung den gesamten Geschäftsverlauf beeinträchtigen.

Daher gilt: Je früher man sich mit dem Thema mangelnde Zahlungsbereitschaft auseinandersetzt, desto einfacher wird es, ein effektives Forderungsmanagement zu etablieren.

Die Zahlungsmoral sinkt

Um das Ganze in einen konkreteren Kontext zu setzen, hilft ein Blick auf die Zahlen: In der ersten Hälfte des Jahres 2023 ist das Zahlungsverhalten deutscher Unternehmen auf ein neues Tief gesunken, wie die aktuellsten Daten von der Wirtschaftsauskunftei CRIF Deutschland zeigen. Der durchschnittliche Verzug bei Zahlungen beträgt 19,2 Tage, und es gibt einen erhöhten Anteil von Unternehmen, die ihre Rechnungen zu spät oder überhaupt nicht begleichen. Mit einer Prognose von 17.000 Firmeninsolvenzen im Jahr 2023 zeichnet sich eine düstere Perspektive ab.

Zudem ergab die Studie „Europäische Zahlungsgewohnheiten“ von EOS, einem Unternehmen, das weltweit Forderungsmanagement-Services anbietet, vom Frühjahr 2020, dass 42 Prozent dieser Unternehmen Liquiditätsprobleme haben und 51 Prozent Verluste beim Gewinn verzeichnen.

Angesichts dieser Trends ist es für Unternehmen jeder Größe essenziell, sich mit dem Thema Forderungsmanagement auseinanderzusetzen. Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Es sollte jeder Schritt überdacht werden, um die eigene Liquidität zu sichern. Trotzdem lässt allein schon das Wort Forderungsmanagement viele zurückschrecken, klingt es doch nach Problemen mit Kund*innen oder ausbleibenden Zahlungen. Umso wichtiger ist eine frühzeitige Beschäftigung mit dem Aufbau eines eigenen Forderungsmanagements.

Die Vorteile eines Mahnsystems

Ein effizientes Forderungsmanagement kann erhebliche Vorteile bieten: Unternehmer*innen profitieren in erster Linie von einer Verbesserung des Cashflows, indem Rechnungen unverzüglich beglichen werden, was die Liquidität sicherstellt, und es ermöglicht, finanzielle Verpflichtungen zu erfüllen. Dies führt wiederum zu einem weiteren bedeutenden Pluspunkt – der Steigerung der Profitabilität: Mit zügigem Geldzufluss kannst du strategischer agieren, in Wachstumsinitiativen investieren, deine Lieferketten verfeinern und somit deine Ertragskraft erhöhen.

Darüber hinaus kann, wenn das Forderungsmanagement nicht nur auf Mahnverfahren, sondern auch auf Freundlichkeit und Verständnis ausgerichtet ist, die Kund*innenloyalität gefördert werden. Ein kund*innenorientiertes Mahnsystem signalisiert, dass du als das Unternehmer*in oder Gründer*in Wert sowohl auf deine finanzielle Stabilität als auch auf deine Kund*innenbeziehungen legst. Zuletzt kannst du durch gut organisierte Prozesse im Forderungsmanagement Verwaltungsaufgaben reduzieren und somit Kosten sparen. Schließlich willst du kaum mehr als nötig dafür ausgeben wollen, offenen Rechnungen hinterher zu sein, mal ganz abgesehen vom hohen zeitlichen Aufwand, der sich ergibt.

Die oben genannten Vorzüge betonen die Relevanz eines wirkungsvollen Forderungsmanagements vor allem in der aktuellen, wirtschaftlich anspruchsvollen Lage. Obwohl das Bewusstsein für seine Notwendigkeit vorhanden ist, fragen sich viele Unternehmen, wie dies konkret realisiert werden kann.

In der Tat: Der Aufbau und die Pflege eines effektiven Forderungsmanagements bedürfen spezifischer Schritte. Es ist jedoch an der Zeit, Forderungsmanagement als strategisches Anliegen zu sehen, statt nur als notwendige Last.

Im Folgenden sind alle wichtigen Schritte zur systematischen Verbesserung des Forderungsmanagements aufgeführt, um so die finanzielle Stabilität des Unternehmens zu gewährleisten.

1. Überprüfung des gegenwärtigen Zustands

Starte zunächst mit einer Analyse des gegenwärtigen Zustands. Erfasse dabei den aktuellen Umfang deiner Außenstände. Nutze dafür eine Liste aller unbezahlten Rechnungen und sortiere diese nach dem Fälligkeitsdatum. Möglicherweise stellst du bereits Muster fest oder identifizierst spezifische Kund*innen, die regelmäßig ihre Zahlungen nach Ablauf der auf den Rechnungen angegebenen Fristen verzögern.

2. Formulierung eindeutiger Zahlungsbedingungen

Es ist essenziell, dass deine Zahlungsbedingungen eindeutig formuliert sind. Sorge dafür, dass diese Bedingungen verständlich und für jeden deiner Kund*innen klar sind. Diese sollten auf jeder Rechnung und in jedem Vertrag aufgeführt sein. Frage am besten bereits zu Beginn einer Geschäftsbeziehung mit neuen Kund*innen, ob sie bestimmte Rechnungsmodalitäten bevorzugen, wie etwa eine quartalsweise Abrechnung deiner Leistungen.

3. Überwachung der Rechnungsausstellung

Achte darauf, dass deine Rechnungen rechtzeitig verschickt werden.

4. Überprüfung der Kreditwürdigkeit

Um Zahlungsverzögerungen zu vermeiden, könnte es ratsam sein, die Kreditwürdigkeit von neuen Kund*innen im Voraus zu überprüfen. Dies solltest du vor allem bei umfangreicheren Projekten tun, die dir zwar viel Umsatz einbringen können, aber auch sehr zeitintensiv sind. Sollte es hier zu einem Zahlungsverzug kommt, bleiben dir wenig Alternativen zur Liquiditätssicherung.

5. Ausarbeitung eines strukturierten Mahnwesens

Bestimme die grundlegenden Bedingungen deines Mahnwesens. Zu welchem Zeitpunkt sollen Mahnungen versendet werden? Soll die erste Mahnung bereits nach zehn Tagen erfolgen oder erst später? Wann sollte die zweite Mahnung, wann die dritte folgen? Es ist wichtig, abhängig von der Eskalationsstufe, die passenden Kommunikationsmittel zu wählen. Wenn du dich für schriftliche Mitteilungen per E-Mail oder Brief entscheidest, achte besonders auf die Wortwahl.

Die Formulierung in der Mahnung kann oft entscheidend sein. Zum Beispiel wird „Sie haben noch nicht bezahlt, bitte begleichen Sie den Betrag bis zum Tag xy“ anders aufgenommen als: „Wir alle wissen, dass Rechnungen im täglichen Stress untergehen können. Uns ist aufgefallen, dass die Rechnung xy noch aussteht. Wir möchten Sie daher freundlich darum bitten, den ausstehenden Betrag bis zum Tag xy zu überweisen.“ In herausfordernden Zeiten könnte es zudem sinnvoll sein, Zahlungspläne oder Frühzahlungsrabatte anzubieten.

6. Prozessautomatisierung

Setze auf eine Automatisierung deiner Forderungsprozesse durch die Einführung von Softwarelösungen, die den gesamten Prozess von der Rechnungserstellung bis hin zur Mahnung abdecken. Diese können dazu beitragen, Forderungen kontinuierlich zu überwachen und Mahnungen zu festgelegten Zeiten zu verschicken. Viele Softwarelösungen bieten zudem die Option, Dashboards oder Reporting-Tools zu nutzen, damit du immer den Überblick über deine Forderungen behältst und Entwicklungen frühzeitig wahrnehmen kannst.

7. Keine Pflicht zur Mahnung

Übrigens. Es besteht keine Pflicht, eine Mahnung zu erstellen. Dennoch solltest du bei ausbleibender Zahlung deine Kund*innen daran erinnern. Dadurch bleibt dir zumindest die Möglichkeit, dein Geld zu erhalten und du hast einen Nachweis über den korrekten Ablauf deiner Rechnungslegung.

Der Autor Stefan Lais ist seit fast 30 Jahren im Vertrieb tätig. Nach Stationen bei verschiedenen Softwareherstellern ist er bei der CSS AG Experte und Produktberater für eGECKO Rechnungswesen.

Die Tricks der Investor*innen und wie du nicht darauf reinfällst

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen, die er während seiner Gründungshistorie im Zusammenspiel mit Investor*innen gesammelt hat, zeigt die größten Fallstricke und erklärt, wie du dich nicht über den Tisch ziehen lässt.

Investor*innen sind begehrter denn je – rund 79 Prozent der deutschen Start-ups sind laut einer Umfrage durch Bitkom Research aktuell auf der Suche nach einer Starthilfe. Kommt endlich der heiß ersehnte Deal zustande, wiegen sich Gründer*innen erst einmal in unternehmerischer Sicherheit. Doch die Beziehung zu den Geldgeber*innen verläuft leider nicht immer harmonisch und auf Augenhöhe.

Letztendlich muss man sich klarmachen: Alle Investor*innen haben die gleiche Agenda. Sie wollen mit ihrem Invest Geld verdienen. In einigen Fällen greifen sie hierfür in die Trickkiste, um ihren ROI zu erhöhen. Doch wer aufpasst, erkennt die Alarmzeichen und verhindert, ausgespielt zu werden.

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen und die Fallstricke, die ihm während seiner Gründungshistorie begegnet sind – und er erklärt, wie du dich nicht über den Tisch ziehen lässt.

Trick: Leere Versprechen für eine gute Bewertung

Die erste große Hürde ist genommen, ein(e) Investor*in so gut wie gewonnen – doch die potenziellen Geldgeber*innen möchten ihr Finanzinvest durch Sacheinlagen oder operative Unterstützung kompensieren. Jetzt ist Vorsicht geboten! Denn was erst einmal nach einem fairen Ausgleich klingen mag, entpuppt sich oft als leeres Versprechen oder gar dreiste Abzocke.

Das wildeste Angebot, das uns gemacht wurde: Investor*innen wollten vollständig auf Geldeinlagen verzichten und boten stattdessen wenige Domains für Unternehmensanteile. Ein paar Netzadressen für eine substanzielle Beteiligung? Kein guter Deal.

Mein Rat: Lass die Finger davon! Ich kenne keine Beispiele, die den Abschlag in der Bewertung wert waren – ganz im Gegenteil.

Trick: Kurzfristige Anpassung der Konditionen

Beide Seiten haben ihre wichtigsten Konditionen skizziert, die Absichtserklärung steht. Doch auch wenn das schriftliche Dokument verbindlich scheint und deinem Start-up eine gewisse Sicherheit schenkt – in Stein gemeißelt ist hier noch nichts. Die Inhalte können weiterhin angepasst werden. Und das passiert öfter, als man erwarten würde.

Gern wird dann geschickt ein Zeitpunkt knapp vor dem Notartermin gewählt: Du als Gründer*in wiegst dich in Sicherheit, hast andere Optionen entweder abgesagt oder bist diesen gar nicht erst nachgegangen und stehst nun unter Druck. Für Investor*innen die perfekte Ausgangslage, um Konditionen nochmal zu verändern oder Klauseln einzufügen, die nun plötzlich zur Bedingung für die vereinbarte Partnerschaft werden.

Bei einer unserer Finanzierungsrunden wurde kurz vor knapp eine zusätzliche Klausel ins Dokument eingefügt – ein „überproportionaler Verwässerungsschutz“ –, diese ungewöhnliche Klausel hätte dem Investor in bestimmten Szenarien mehr Firmenanteile zu einem deutlich niedrigeren Preis sichern können und zu Interessenkonflikten bei zukünftigen Bewertungen geführt.

Mein Rat: Lass dich hier auf keinen Fall unter Druck setzen! Am besten behältst du dir schon im Vorfeld einen Puffer zu deinem tatsächlichen Liquiditätsende. So kannst du Termine verschieben oder den Deal ganz ausschlagen. Von diesem „Joker“ solltest du aber nur im absoluten Notfall Gebrauch machen. Zwar wollen die Geldgeber*innen durchaus investieren, andernfalls verlieren sie ihren finanziellen und zeitlichen Einsatz – sollte es aber zum Äußersten kommen, droht dir die Insolvenz.

Bleib daher von Anfang an wachsam und verfolge auch Alternativen bis zuletzt. Oft lohnt es sich, mehrere Parteien für eine Finanzierungsrunde zusammenzubringen, um die Abhängigkeit von Investor*innen zu verringern.

Trick: Persönliche Haftung einfordern

Commitment zieht. Und das besonders bei Investor*innen. Um sicherzugehen, dass Milestones erfüllt werden, greifen diese in manchen Fällen zu drastischen Mitteln wie beispielsweise zur Forderung der persönlichen Haftung, die über die üblichen Garantien hinausgeht. Stimmst du als Gründer*in diesem Postulat zu, begibst du dich automatisch in eine ausweglose Lage, sollten die vereinbarten Ziele nicht in vollem Umfang oder rechtzeitig erreicht werden.

Und: Die Persönliche Haftung wird dich auch für kommende Verhandlungen mit deinen Investor*innen immer in eine Ecke drängen. Denn die Folgen bei einer Verletzung der zuvor getätigten Vereinbarungen – dabei spielt es keine Rolle, ob selbstverschuldet oder nicht – können weitreichend sein. So kenne ich Gründer*innen, die durch den hohen Druck, den Geldgeber*innen zustimmen zu müssen, ihre gesamten Anteile verloren haben.

Also, lieber keinen Deal als einen mit persönlicher Haftung? Ja, doch Commitment und Garantien sind sowohl aufseiten der Geldgeber*innen als auch der Gründer*innen wichtig.

Mein Rat: Wenn es um das Thema persönliche Haftung geht, ist es in jedem Fall ratsam, einen Rechtsanwalt zu Rate zu ziehen. Solltest du aus guten Gründen nicht bereit sein, „all in“ zu gehen, kann das bei Investor*innen zur Annahme führen, dass eine gewisse Unsicherheit aufseiten des Start-ups vorhanden ist. Hier können Gründer*innen ihr Engagement jedoch auch anders beweisen – und zwar, indem sie selbst nochmal in das Unternehmen investieren.

Trick: Liquidität klein halten und bei Engpass günstig Anteile abgreifen

Liquidität – das liegt beiden Parteien am Herzen. Denn ein Unternehmen, welches die eigenen Rechnungen nicht bezahlen kann, kann auch die Forderungen von Gläubiger*innen und Geldgeber*innen nicht einhalten. Doch, dass Investor*innen alles tun, um die Liquidität groß zu halten, ist meist eine Illusion. Bei Engpässen stehen Gründer*innen im Handlungszwang, und ehe man sich versieht, fordern diese Anteile zu niedrigen Bewertungen ein.

Mein Rat: Debattieren Investor*innen schon im Vorfeld über mehrere Meilenstein-Auszahlungen, sollten deine Alarmglocken läuten! Mehr als zwei sollten es in keinem Fall sein. Überprüfe lieber regelmäßig deine Liquidität, plane vorausschauend und suche parallel das Gespräch mit anderen, potenziellen Förder*innen.

Trick: Neue Geschäftsführung – ohne die Gründer*in

Als Gründer*in und alleinige(r) Geschäftsführer*in deines Start-ups vertrittst du natürlich auch deine Interessen. Das kann einigen Investor*innen ein Dorn im Auge sein, da für sie die Gefahr besteht, dass du als letztes Mittel bei zu großen Diskrepanzen aus der Zusammenarbeit aussteigst. Deshalb versuchen einige Geldgeber*innen, frühzeitig eine von ihnen ausgewählte Geschäftsführung mit ins Unternehmen zu holen oder sogar dich als Geschäftsführer*in ganz zu ersetzen, um sich abzusichern.

Ein Extrembeispiel: Investor*innen haben bei einem mir bekannten Gründer eine neue Geschäftsführung eingesetzt – nicht nur mit einem deutlich höheren Gehalt, sondern auch mit weniger Wissen und geringerer Leistungsbereitschaft. So musste das Start-up nicht nur das exorbitante zusätzliche Gehalt stemmen, sondern auch den geringen Einsatz der neuen Führung verkraften – letztlich haben die Geldgeber*innen versucht, den Gründer vollständig abzusägen.

Natürlich kann eine Ergänzung der Führungsebene unter Umständen auch eine große Chance sein. Nämlich dann, wenn sich die Fähigkeiten gut komplementieren und eine enge Zusammenarbeit möglich ist.

Mein Rat: Du musst hier unbedingt am Auswahlprozess beteiligt sein! Personen, die den Investor*innen nahestehen, beispielsweise auch ehemalige Investmentmanager, sind aus meiner Sicht ein absolutes No-Go.

Nicht zurückschrecken

Auch wenn sich Gründer*innen dieser Risiken bewusst sein sollten, braucht man auf keinen Fall vor Beziehungen mit Geldgeber*innen zurückzuschrecken. Denn neben den vielen schwierigen Situationen in der Vergangenheit, sammle ich mittlerweile durchweg positive Erfahrungen und schätze die Zusammenarbeit sehr. Ist das Vertrauen erstmal vorhanden, können Investor*innen auf mehreren Ebenen gewinnbringend sein.

Nachhaltigkeits-Start-ups im Fokus – Impact trifft auf Wirtschaftlichkeit

In einer Zeit, in der Investitionen in vielen Sektoren zurückgehen, erleben nachhaltige Start-ups einen bemerkenswerten Aufschwung. Die Kreditanstalt für Wiederaufbau (KfW) berichtete bereits im Frühjahr über Rekordsummen, die in nachhaltig agierende Start-ups fließen: So stieg beispielsweise das investierte Gesamtvolumen von VC-Gesellschaften in die sogenannten ClimateTech-Start-ups zwischen 2009 und 2022 von 53 Mio. Euro auf 1,6 Mrd. Euro an. Die Zeichen stehen also auf „Grün”. Dennoch steht bei aller Nachhaltigkeit auch die Wirtschaftlichkeit im Zentrum potenzieller Investor*innen – oder doch nicht mehr?

Generell verwenden Investor*innen die gleichen Bewertungskriterien für nachhaltige Start-ups wie für herkömmliche. Die Due Diligence erfolgt nicht weniger rigoros, selbst wenn ein Start-up auf eine nachhaltige Transformation abzielt. Um für Risikokapitalgeber*innen attraktiv zu sein, muss die Ausrichtung auf Nachhaltigkeit und die finanzielle Rendite in einem ausgewogenen Verhältnis stehen.

Es ist unbestreitbar: Nachhaltige Geschäftsmodelle haben aktuell einen Vorteil gegenüber anderen Start-ups. So gehen laut einer weiteren KfW-Studie unter Venture-Capital-Gesellschaften (VCs) mit Sitz in Deutschland fast alle Investor*innen davon aus, dass im Sustainability-Umfeld größere bzw. große Wachstumschancen bestehen. Die nachhaltige Transformation der Wirtschaft ist also zweifellos das Leitthema der kommenden Jahre. Und diese wiederum wird eben zu Beginn vor allem durch Venture Capital finanziert. Aus diesem Umstand resultiert die Tatsache, dass die Entwicklung der Investitionen in nachhaltige Start-ups positiv zu bewerten ist und sich viele VC-Fonds besonders auf das Nachhaltigkeitsthema konzentrieren.

Sustainability und Profit können harmonieren

Anfänglich wurden auch Start-ups durch VCs finanziert, die zwar im Sinne der ESG-Kriterien bei der nachhaltigen Transformation helfen, deren Business Case bzgl. nachhaltigem Wirtschaften aber nicht in dem Maße wie heute hinterfragt wurde. Dieser Fokus hat sich mittlerweile hin zu Start-ups verschoben, die in beide Richtungen erfolgreich agieren. Kurzum: Die Einhaltung von ESG-Kriterien und Profitabilität sind kein Widerspruch, sondern eine harmonische Verbindung, die auch auf potenzielle VCs anziehend wirkt. Wer also gleichermaßen nachhaltig und wirtschaftlich arbeitet, hat die besten Chancen auf Investitionen.

Die Evolution nachhaltiger Geschäftsmodelle

Von reinen Messungen des CO2-Fußabdrucks hin zu Lösungen, die Unternehmen bei einer tatsächlichen nachhaltigen Transformation unterstützen, erleben wir eine Evolution in der ClimateTech-Branche und damit eben auch insgesamt in der Branche nachhaltiger Start-ups. Diese Geschäftsmodelle, die im besten Fall bereits selbst nachhaltig sind, befähigen andere Akteure nun ebenso, nachhaltig zu agieren. Die Regulatorik stellt im Bereich Nachhaltigkeit hohe Anforderungen an Unternehmen, was wiederum Start-ups enorme Potenziale bietet, innovative Geschäftsmodelle zu entwickeln. Es ist selbstredend, dass das wiederum für VCs attraktiv ist.

Es gewinnt, wer allumfassend nachhaltig agiert

Start-ups, die sich für Nachhaltigkeit und soziale Verantwortung einsetzen, gestalten eine Welt, in der wirtschaftlicher Erfolg untrennbar mit sozialer Gerechtigkeit und Umweltschutz verbunden ist. Es besteht kein Zweifel daran, dass Nachhaltigkeit und Rendite in einem ausgewogenen Verhältnis stehen müssen, um für VCs attraktiv zu sein. Geschäftsmodelle müssen rentabel sein und sich kontinuierlich weiterentwickeln. Nachhaltige Start-ups haben jedoch den Vorteil, nicht nur auf den aktuellen Trend zu setzen, sondern aktiv zur nachhaltigen Transformation beizutragen – eine Win-win-Situation für Investor*innen, Unternehmen und die Gesellschaft.

Letztendlich hängt die Attraktivität nachhaltiger Investments für VCs von der individuellen Ausrichtung, den Prioritäten und der Risikobereitschaft jedes einzelnen Investors ab. Es ist jedoch erkennbar, dass das Bewusstsein für Nachhaltigkeit bei allen VCs zunimmt und immer mehr Investor*innen nach einer ausgewogenen Kombination von finanziellen Renditen und sozialen bzw. nachhaltigen Auswirkungen suchen.

Der Autor Matthias Lais ist neben Kai Werner Geschäftsführer von neosfer. Er leitet das Team Invest, das als Frühphaseninvestor agiert und Frühphasen- Start-ups strategisches Corporate Venture-Capital bietet, um die digitale und nachhaltige Transformation von Financial Services gemeinsam mit der Commerzbank zu fördern und voranzutreiben.

Wenig Budget und viel zu tun – wie sich bei der Start-up-Gründung sparen lässt

Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Noch bevor die ersten Einkünfte auf dein Konto fließen, warten schon jede Menge Kosten auf dich. Du hast natürlich die Möglichkeit, verschiedene Fördergelder für dich zu beanspruchen. Sie erleichtern dir den Weg ganz nach oben, es gibt aber weitere Optionen.

Da „Kleinvieh“ bekanntlich auch „Mist“ macht, lohnt es sich beispielsweise, Kostenloses auf www.mein-deal.com abzustauben, denn jeder gesparte Euro wandert in dein Start-up. Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Am Anfang steht die Budgetplanung – was hast du und was brauchst du?

Du hast frisch gegründet und natürlich würdest du am liebsten sofort den Senkrechtstarter hinlegen. Die Realität sieht anders aus. du hast kaum Kohle und ständig musst du für irgendwas Geld bezahlen. Gehst du es nicht richtig an, sitzt du schon nach wenigen Monaten auf dem Trockenen.

Bevor du also loslegst und dein Budget unter die Leute bringst, mach dir einen Plan. Gehe dabei nach folgenden Schritten vor:

- Finanzplan Grundlagen: Erstelle eine Liste all deiner Ausgaben und der realistischen Einnahmen. Denke dabei an variable Kosten, halte aber auch die monatlich wiederkehrenden Verpflichtungen fest. Eine genaue Gegenüberstellung hilft dir dabei festzustellen, ob du am Ende des Monats im „Plus“ bist oder ob du ins „Minus“ rutschst.

- Realismus ist wichtig: Zu hoch gesteckte Einnahmeziele oder unterschätzte Ausgaben werden schnell zum Problem. Schätze deine Kosten realistisch ein und denke daran, dass du für ungeplante Ausgaben einen Puffer berücksichtigst. Bei der Gründung deines Start-ups können einmalige Kosten auf dich zukommen, die zu beachten sind.

- Prioritäten setzen: Spartipp Nummer eins ist es, deine Ausgaben zu priorisieren. Reicht das Budget nicht für „alles“, teile Investitionen auf. Sortiere die geplanten Kosten danach, welchen Mehrwert sie für dein Unternehmen bringen. Der Aufbau deiner Unternehmenswebsite fördert dein Wachstum direkt. Ein neuer Tisch ist zwar schick, muss aber nicht zwingend im ersten Monat gekauft werden.

- An Outsourcing denken: Obwohl du am Anfang vieles selbst machen kannst, halte die Option Outsourcing im Hinterkopf. Auch wenn es Geld kostet, ist es manchmal sinnvoll, redundante und schwierige Aufgaben auszulagern. Du hast dadurch mehr Zeit und kannst dein Start-up effizienter vorantreiben.

Diese vier Schritte helfen dir dabei, das Budget am Anfang optimal zu verwalten. Vor allem das Thema Priorisierung ist wichtig, denn sonst läufst du Gefahr, zu viel Geld auf einmal auszugeben. Bedenke, dass du im Idealfall jeden Monat neue Einkünfte verzeichnest, sodass du nicht-priorisierte Investitionen im Verlauf der nächsten Monate immer noch tätigen kannst! Das nachfolgende Video hilft dir dabei, deinen individuellen Finanzplan für dein Start-up zu erstellen:

Mehr Sichtbarkeit, höhere Chancen: So klappt’s mit Investor Relations

Start-ups, die auf Kapitalsuche sind, fokussieren sich meistens auf ein Thema: Investor*innen finden. Doch stell dir vor, es wäre umgekehrt und Investor*innen würden sich bei dir melden, um zu investieren. Unvorstellbar? Mit der richtigen Strategie klappt es.

Investor*innen möchten sich sicher sein, mit ihrem Investment auf das richtige Unternehmen zu setzen. Dazu gehören auf der einen Seite das Gründerteam und auf der anderen Seite der nötige Bedarf am Markt. Je bekannter dein Start-up ist und je mehr Belege zu finden sind, dass du bereits Kund*innen von deinem Produkt überzeugen konntest, desto höher sind deine Chancen, ein Investment zu sichern. Erfolgreiche Start-ups haben den Dreh raus und setzen insbesondere bei höheren Finanzierungsrunden auf eine ausgeklügelte Kommunikationsstrategie. Das Ziel: Durch hohe Sichtbarkeit Investor*innen auf sich aufmerksam zu machen.

Sichtbar in der Presse, sichtbar auf LinkedIn

Nur weil ein(e) Investor*in einen Artikel über dein Start-up liest, wird er oder sie nicht direkt Kontakt zu dir aufnehmen. Doch er oder sie wird das tun, was wir alle tun, um an Informationen zu kommen: googeln. Eine halbfertige Webseite, wenig Suchergebnisse und kein aussagekräftiges Profil der Gründer*innen vermitteln einen unprofessionellen und auch unerfahrenen Eindruck. Finden Investor*innen aktuelle aussagekräftige Artikel in Wirtschafts- und Start-up-Medien, sieht das Gründerteam auf der Bühne und in Podcasts, gibt das schon vorab einen guten Überblick über das Geschäftsmodell, das Team und die Vision. Das Start-up ist also sehr aktiv und kann sich verkaufen. Um letzteres geht’s schließlich auch beim Investment: Geldgeber*innen werden ausschließlich in Start-ups investieren, bei denen sie den Eindruck haben, dass sie verkaufen können.

Sichtbarkeit ist wichtig. Soweit so gut. Jetzt geht es darum, die richtige Strategie für sich zu finden. Zum einen muss klar sein, was kommuniziert werden darf und was nicht. Je transparenter ein Start-up ist und je klarer Zahlen, Pläne und Co. veröffentlicht werden, desto vertrauenswürdiger erscheint es. Zum anderen sollte definiert werden, wer das Gesicht des Start-ups nach außen ist. Idealerweise repräsentiert eine einzelne Person die Marke. Diese sollte sich damit wohlfühlen und auf jeden Fall Teil des Gründerteams sein. In den meisten Fällen entscheiden sich die Start-ups hier für die oder den CEO.

Kante zeigen: In Interviews und auch auf LinkedIn

Wer in die Presse möchte, muss auch auf LinkedIn präsent sein. Je höher die geplante Finanzierung, desto wichtiger ist das LinkedIn-Profil. Hier geht es insbesondere auch um die persönlichen Kanäle der Gründer*innen. Mindestens die oder der CEO sollten aktiv ihr Netzwerk ausbauen: Kontakte zu relevanten Investor*innen knüpfen, sich in Diskussionen zu ihren Themen involvieren und Kante zeigen. Mittlerweile zählt nicht nur das Wissen über das eigene Produkt. Leader müssen in der Lage sein, Entscheidungen zu reflektieren, eine politische Meinung zu haben und sich zu trauen, diese zu äußern. Journalist*innen sind sehr aktiv auf LinkedIn und recherchieren darüber ihre Gesprächspartner*innen. Und sind wir mal ehrlich: Jede(r) spricht lieber mit einer Person, die eine starke Meinung vertritt als mit jemandem, die oder der nur glatt gebügelte Antworten gibt oder im Worst Case gar keine Meinung hat.

Sobald Artikel, Interviews oder Podcasts erscheinen, kannst du die Wirkung über LinkedIn nochmal verstärken und weitere Insights zum Artikel teilen. Auch für Investor*innen, die dein Profil besuchen – und das werden sie auf jeden Fall – ist es spannend zu sehen, in welchen Medien du zuletzt vertreten warst, in welche Diskussionen du dich involvierst und welche Meinung du vertrittst.

Checkliste Investor Relations

- Zielgruppe: Überlege dir genau, wen du als Investor*in möchtest. Für klassische VCs sind Wirtschafts- und Start-up-Medien interessant, für Business Angels und Investoren aus der Branche können Fachmedien relevanter sein.

- Talking Head: Definiere, wer das Start-up nach außen präsentieren soll. Die oder derjenige ist für Interviews, Podcasts und Zitate verantwortlich.

- Themen: Definiere die wichtigsten Punkte, über die du in der Presse und auf LinkedIn sprechen möchtest. Denke auch an dein persönliches Profil!

- Themen-Monitoring: Sieh dir an, über welche Themen die Presse schreibt und welche Diskussionen auf LinkedIn stattfinden. Passe deine Kommunikation daran an und involviere dich in aktuelle Themen.

- Hohe Transparenz: Offene Kommunikation, auch über Fehler, macht dich authentisch und steigert das Vertrauen. Sollte mal etwas schieflaufen, solltest du proaktiv kommunizieren und zeigen, dass du in der Lage bist, mit schwierigen Situationen souverän umzugehen.

- Zahlen: Wenn es um Investor Relations geht, solltest du auch Zahlen kommunizieren – über deine aktuelle Geschäftsentwicklung, geplante Meilensteine und potenzielle Marktgröße.

- Zeige Persönlichkeit: Es geht nicht nur um die Business-Seite, sondern auch darum, was dich als Person ausmacht. Wofür stehst du? Was bewegt dich? Warum möchtest du die Welt zu einem besseren Ort machen?

Die Autorin Carina Goldschmid ist Geschäftsführerin von Startup Communication, einer Kommunikationsagentur für Start-ups und Scale-ups. Zu den Kernkompetenzen gehören Awareness-Kampagnen, CEO Positionierung und Investor Relations. Zu den Kunden zählen Unternehmen aus den Bereichen DeepTech, KI, SaaS und Energy/New Mobility.

Angel Invest: Super Angel Investing erobert Europa

Wie namhafte Start-up-Pioniere aus Deutschland und den USA mit Angel Invest die Frühphasenfinanzierung von Start-ups revolutionieren und ein europäisches Super-Angels-Netzwerk aufbauen wollen.

Der europäische Kapitalmarkt wird um eine neue, innovative Investment-Möglichkeit bereichert. Eine Gruppe um die Angel-Investoren Jens Lapinski und Jag Singh hat nach vielen erfolgreichen Start-up-Deals ehrgeizige Pläne: Mit Angel Invest wollen sie ein riesiges europäisches Netzwerk aus Super Angels schaffen und Frühphasen-Investments in Tech-Gründungen als neue Assetklasse etablieren.

Lapinski war zuvor unter anderem Managing Director beim globalen Start-up-Accelerator Techstars, für den er das Deutschland-Büro aufgebaut und in 40 Gründungen investiert hat, in die insgesamt mehr als 200 Millionen Dollar geflossen sind. Singh war zunächst als Politikberater, unter anderem für Hillary Clinton, tätig und hat mittlerweile in mehr als 150 Start-ups (davon 40 für Techstars) investiert.

Angel Invest: den „1-von-10“-Mythos der Startup-Investments umdrehen

Das Erfolgsrezept, das Lapinski, Singh und die Partner von Angel Invest verfolgen: Aus einer immensen Zahl an Investments – geplant sind mehr als 600 Start-up-Beteiligungen in den kommenden sechs Jahren – sollen durch intensives Coaching ausgewählte Unicorn- Kandidat*innen in einen Fonds eingebracht werden, an dem sich vermögende Privatanleger*innen und institutionelle Investor*innen beteiligen können.

Der Schwerpunkt von Angel Invest liegt – neben der extrem hohen Zahl an Frühphasen- Investments – vor allem auf einem intensiven Coaching. Im ersten Schritt finanziert Angel Invest die Gründer*innen mit Summen von bis zu 100.000 Euro und erhält dafür ein bis drei Prozent der Unternehmensanteile. Ein Angel-Investor coacht die Gründer*innen intensiv, um das Unternehmen fit für die folgenden Wachstumsphasen zu machen und um das tatsächliche Potenzial der Idee noch genauer beurteilen zu können.

Bislang konnte Angel Invest nach eigenen Angaben 60 Prozent der Start-ups, die sie in der Frühphase beim Proof of Concept unterstützte, innerhalb von zwei Jahren zu einer Series-A-Finanzierung verhelfen und damit in die Wachstumsphase bringen. Gleichzeitig liegen die typischerweise hohen Ausfallquoten im Frühphasen-Bereich aufgrund des aktiven Coachings bei Angel Invest deutlich niedriger: Von den Unternehmen, die seit mehr als einem Jahr im Portfolio sind, haben es weniger als zehn Prozent nicht geschafft.

Value-add-Partner für andere Kapitalgeber*innen

Als Konkurrent zu Venture-Capital-Investoren sieht sich Angel Invest nicht, sondern eher als zusätzlicher Value-add-Partner für andere Kapitalgeber*innen, der mit intensivem Coaching junge Start-ups besser durch die ersten Schritte ihrer Unternehmensentwicklung führt. Angel Invest kooperiert intensiv mit VCs, die als Co-Investor*innen die Dynamik der Start-ups beschleunigen.

„Wir kennen die Investment-Community in Europa sehr, sehr gut. Von den ersten 39 Start- ups, in die wir investiert haben, haben 35 signifikante Folgeinvestitionen in Höhe von mindestens zehn Millionen Euro aufgenommen“, sagt Jens Lapinski. „Investoren des Fonds I haben bereits 30% ihres Investments zurückbekommen und der Wert des Fonds ist durch erfolgreiche Exits 4.5x höher als die Investments“.

Erfolgreiche Start-ups des 2018 gegründeten Angel-Fonds sind zum Beispiel Coachhub, Rasa, Everphone, Impala, Usercentrics und Lemon Markets. „Der erste, der sich zu uns bekannt hat, war Jens Lapinski von Angel Invest“, sagt Max Linden, Mitgründer von Lemon Markets. „Das hat uns geholfen. Nach dem ersten ‚Ja‘ haben wir zusammen die weitere Finanzierung gestemmt.“ Lemon Markets konnte mittlerweile 16 Millionen Euro einsammeln.

In die bisherigen Fonds von Angel Invest haben zu 75 Prozent vermögende Privatanleger*innen mit Vermögenswerten von mehr als fünf Million Euro (High-Net-Worth-Individuals) sowie Family Offices investiert. Von institutionellen Investor*innen kamen 25 Prozent. Bei den künftigen Fonds-Generationen wird sich das Verhältnis aufgrund der zunehmenden Größe der Fonds deutlich verschieben. Erwartet wird, dass auf institutionelle Investoren etwa 60 Prozent des Fondsvolumen entfallen werden.

Warum ist Super Angel Investing eine eigene Anlageklasse?

Super Angel Investing setzt darauf, in eine besonders große Anzahl von jungen Start-ups schon in der Frühphase zu investieren. Rund um das Super Angel Investing entsteht ein extrem großes Netzwerk aus Gründer*innen und Investor*innen sowie eine extrem intensive Vernetzung mit der Start-up-Szene. Dadurch erfahren die Angel-Investor*innen sehr früh und umfangreich von neuen Gründungsideen und Gründungen.

Die große Anzahl der Investments sichert Skalen- und Lerneffekte innerhalb des Angel- Netzwerks. Die Start-ups werden vornehmlich nach dem Potenzial ihrer Idee und dem Ehrgeiz der Gründer*innen ausgewählt. Idealerweise ist eine Wachstumsstory bis zum Unicorn vorstellbar. Schwachstellen im Gründungsteam oder im Konzept werden durch die enge Betreuung von Angel Investor*innen frühzeitig erkannt und behoben.

In den USA gibt es bereits aktive Angel-Fonds. Y-Combinator und Techstars sind die bekanntesten. Y-Combinator hat bereits in 4.000 Start-ups investiert, darunter zum Beispiel Airbnb, Stripe, Dropbox und Twitch. In Europa war diese Investment-Form bislang in institutionalisierter Form kaum angekommen.

Die Zeit der großen Wolkenschlösser ist vorbei

Wie Gründer*innen trotz aktuell schwieriger Marktlage Finanzierungen bekommen können.

Im Vergleich zu 2022 ist das Fundingvolumen in diesem Jahr europaweit um ganze 61 Prozent gesunken, auch in Deutschland hat sich die Risikokapitalsumme für Start-ups nahezu halbiert. Eine volatile Inflationsrate, steigende Zinsen und die Bankenkrise haben den Investmentmarkt in den letzten Monaten verändert. Die Auswirkungen zeigen sich vor allem beim Zugang zu Risikokapital: Es wird für Start-ups zunehmend schwieriger, an Finanzierungen zu kommen. Wie können Gründer*innen der Unsicherheit trotzen? Wir werfen einen Blick auf die aktuelle Marktlage und geben Tipps.

VC in Deutschland: Zu ängstlich, zu Start-up-fokussiert

Betrachtet man das große Ganze, unterscheidet sich der europäische Risikokapitalmarkt deutlich von jenem der USA. Was wir in Deutschland häufig beobachten können, ist eine fehlende Risikobereitschaft auf Seiten der Investor*innen. Amerikanische Jungunternehmen werden im Vergleich regelrecht mit Funding überschüttet. US-Geldgeber*innen sind merklich risikobereiter und werden nicht selten mit einem höheren Return on Investment belohnt. Die berühmte German Angst auf VC-Seite steht deutschen Unternehmer*innen dagegen meist im Weg.

Gleichzeitig scheinen die Deutschen einen regelrechten Start-up-Fetisch zu haben. So gibt es hierzulande zwar zahlreiche Verbände, Vereine und Förderprogramme für frisch gegründete Unternehmen. Wer jedoch nach Support-Angeboten für Wachstumsunternehmen, auch Scale-ups genannt, sucht, findet so gut wie nichts. Es scheint fast so, als gäbe es auch eine German Angst vor Unternehmenswachstum. Dieses spiegelt sich natürlich auch bei der Vergabe von Venture Capital wider: So hat das Later-Stage-Funding, also Finanzierungsrunden in Größenordnungen zwischen 50 und 400 Millionen Euro, im vergangenen Jahr merklich gelitten.

Soweit die schwierige Ausgangslage. Aber was können Gründer*innen nun aktiv tun, um trotz aller Widrigkeiten dennoch an das dringend benötigte Funding zu kommen? Dazu ein paar nutzwertige Tipps aus der Praxis.

So kommen Gründer*innen trotz aller Widrigkeiten an ein Funding

1. Sei profitabel, sei transparent

Jedes Start-up sollte den Wunsch haben, so schnell wie möglich schwarze Zahlen zu schreiben. Das demonstriert nicht nur finanzielle Verantwortung, sondern gibt Investor*innen auch die Sicherheit, dass sie auf das richtige Pferd setzen. Doch nicht alle Start-ups sind in kürzester Zeit profitabel – und das ist in Ordnung. In diesem Fall ist es von entscheidender Bedeutung, in ein möglichst transparentes Gespräch mit den eigenen Investor*innen zu gehen und deutlich zu machen, warum der Break-even-Point noch auf sich warten lassen muss. Mindestens genauso wichtig ist dabei auch, einen klaren und umsetzbaren Plan vorzulegen, der aufzeigt, wann und wie die Profitabilität erreicht werden soll.

2. It’s the Unit Economics, stupid

Gründer*innen sollten Einnahmen und Ausgaben immer genau im Blick haben. Das gilt im Großen, aber eben auch im Kleinen. Helfen können hier die sogenannten Unit Economics, die beispielsweise anzeigen, ob die produktbezogenen Kosten im Verhältnis zum Umsatz stimmen – ein wichtiges Signal an Investor*innen mit Blick auf Profitabilität und Skalierbarkeit.

3. Keep it real

Spätestens seit dem letzten Jahr ist die Ära des harten Realismus in der Start-up-Welt angebrochen. Große Visionen und ambitionierte Pläne bleiben weiter wichtig, doch Investor*innen schauen 2023 deutlich nüchterner auf die selbstgesteckten Ziele von Jungunternehmer*innen. Die Fähigkeit, ein Geschäft auf Basis realistischer und erreichbarer Ziele aufzubauen, wird immer mehr zum Maßstab. Es geht nicht mehr nur darum, was in einer idealen Welt möglich wäre, sondern vielmehr darum, was in der realen Welt umgesetzt werden kann.

4. Geld alleine reicht nicht aus

Aufgrund der Marktlage sind viele VCs derzeit äußerst vorsichtig, wenn es darum geht, in neue Unternehmen zu investieren. Deutlich krisenfester ist das sogenannte Corporate Venture Capital (CVC). Die benötigte Kapitalspritze kommt hier von etablierten Unternehmen, meistens stellvertretend von eigens eingerichteten CVC-Einheiten. Investiert wird vor allem in Lösungen, die in den eigenen Geschäftsbereich oder die Wertschöpfungskette passen. Der Vorteil für Jungunternehmen: Neben dem benötigten Kapital erhalten Gründer*innen auch Zugriff auf Vertriebsstrukturen, Know-how und Netzwerk des jeweiligen Konzerns. Wie das in der Praxis aussehen kann, zeigt das Beispiel von enna, einem Münchner Start-up, das älteren Menschen die digitale Teilhabe ermöglichen möchte. Wir von Wayra investierten, weil das Produkt zur Strategie von O2 Telefónica passte – seit Juni sind nun die Lösungen von enna im O2-Shop erhältlich. Eine klare Win-win-Situation für beide Seiten.

5. Find your People

Von Anfang an die passenden Investor*innen zu finden, ist aktuell wichtiger denn je. Thematisch und vor allem auch menschlich sollte es stimmen: Mit der Wahl der richtigen Investor*innen legt man einen ausschlaggebenden Grundstein – nicht nur für die finanzielle Stabilität, sondern auch für die Weiterentwicklung des Unternehmens. Hier gilt es vor allem, langfristig zu denken. Hat man einmal passende Investor*innen an Bord, kann daraus im Idealfall eine jahrelange Zusammenarbeit entstehen, die auch der einen oder anderen Krise trotzt. Ähnlich wie beim Recruiting neuer Mitarbeiter*innen sollte man nicht nur einen akuten Bedarf decken (in diesem Fall: Geld), sondern an die gemeinsame Reise denken und in die Zukunft blicken. Häufig gehen mit finanziellen Beteiligungen auch ein gewisses Mitspracherecht und eine Kontrollinstanz einher. Gerade deswegen sollte es auch in jedem Fall ein zwischenmenschliches Match sein. Wer Investor*innen findet, die sich im passenden thematischen Marktumfeld bewegen, hat außerdem bessere Chancen auf eine Finanzierung.

Fazit

Die Zeit der großen Wolkenschlösser ist erstmal vorbei: Die Marktlage ist angespannt, viele Geldgeber*innen halten ihr Geld aktuell lieber zusammen und sind bei Investitionen in neue Start-ups deutlich vorsichtiger und kritischer. Für Jungunternehmer*innen bedeutet das, dass sie vor allem mit realistischen Strategien und Konzepten punkten können. Profitabilität spielt nach wie vor eine wichtige Rolle. Wenn die Zeit dafür noch nicht reif ist, bedarf es eines transparenten Plans, um diese zu erreichen. Wer dann noch gezielt auf die passenden Investor*innen zugeht, sollte trotz allem gute Chancen haben, ein Funding zu bekommen. Vielleicht führt dieser Weg ja auch von VC zu CVC.

Der Autor Florian Bogenschütz ist Managing Director von Wayra Deutschland, der Innovations- und Investmenteinheit der Telefónica.

Corporate Venture Capital (CVC): Ein strategischer Hebel für eine sichere Zukunft

Corporate Venture Capital ist eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Digitalisierung und der technologische Wandel schreitet im Eiltempo voran und stellt Unternehmen vor immer größere Herausforderungen. Etablierte Geschäftsmodelle werden durch technologische Innovationen obsolet und neue Konkurrenten treten auf den Plan. Für die Schaffung nachhaltiger Wettbewerbsvorteile müssen Unternehmen ständig neue Lösungen und Wege finden. Genau in diesem Kontext wird Corporate Venture Capital (CVC) zunehmend wichtiger für Unternehmen. Es handelt sich dabei um eine Finanzierungsform, die Unternehmen nicht nur als Investition, sondern vor allem als strategisches Instrument, etwa für Innovationsstrategien, nutzen. Doch CVC ist nicht gleich CVC: Welche Unterschiede lassen sich erkennen und gibt es einen Schlüssel zum Erfolg?

Die Rolle von CVCs: Vom Randphänomen zum Kaleidoskop an Möglichkeiten

Einst als nebensächliches Segment des Venture Capital-Marktes betrachtet, hat CVC sich zu einem unverzichtbaren Akteur in der globalen Investmentlandschaft entwickelt. Weltweit und insbesondere in Deutschland, haben CVC-Investitionen in den vergangenen Jahren stark zugenommen. Eine Studie von Global Corporate Venturing hat beispielsweise ergeben, dass sich CVCs im Jahr 2022 an fast einem Fünftel Prozent der weltweiten Start-up-Finanzierungsrunden beteiligten. Vor einem Jahrzehnt waren es lediglich elf Prozent. Dafür sind besser ausgestattete CVC-Einheiten, aber auch die kontinuierliche Professionalisierung der Corporate Venture Capital-Branche verantwortlich.

Es ist entscheidend zu betonen, dass nicht alle CVCs gleich sind. Unterschiede in der Struktur, den Zielen und der Betriebsweise führen zu einer breiten Palette von CVC-Modellen. Einige CVCs sind strategisch ausgerichtet und investieren in Start-ups, die Synergien mit dem Kerngeschäft des Mutterunternehmens bieten. Andere agieren mit einer stärkeren finanziellen Perspektive und konzentrieren sich auf die Maximierung der Rendite. Und wieder andere navigieren irgendwo in der Mitte.

Diese Vielfalt an CVC-Modellen ist eine große Stärke. Es ermöglicht Start-ups, einen Ansatz zu wählen, der am besten zur Unternehmensstrategie und -kultur passt. Andererseits erhalten etablierte Unternehmen durch einen CVC-Arm Einblicke in zukunftsträchtige technologische Entwicklungen der Branche, die es ihnen ermöglichen, auch weiterhin ein relevanter Akteur am Markt zu sein – mit disruptiven Innovationen, die am Puls der Zeit liegen.

Kontrolliert investieren: Mit Struktur und Unabhängigkeit zum Erfolg

Um CVC-Investitionen effizient einzusetzen, ist die richtige Struktur sowie ein gewisses Maß an Unabhängigkeit vom Mutterunternehmen aus Sicht von BMW i Ventures entscheidend für eine agile CVC-Einheit. Durch die Einführung einer unabhängigen Fondsstruktur, die den traditionellen Risikokapitalgebern ähnelt, werden Entscheidungsfindung und Risikomanagement optimiert. Diese Unabhängigkeit ermöglicht eine schnellere und risikofreudigere Herangehensweise, was die Agilität des Fonds sicherstellt. Das ist entscheidend, um im VC-Bereich wettbewerbsfähig zu bleiben.

Expertise und Professionalisierung von CVCs

CVCs sind nicht nur finanzielle Instrumente, sondern auch Zentren der Expertise. Mit der gezielten Anwerbung von Fachleuten, die ein starkes Branchenwissen und Erfahrung mitbringen, kann die Qualität der Investitionen verbessert werden.

Zahlreiche Kapitalgeber wie Porsche Ventures, Intel Capital, Salesforce Ventures oder eben auch BMW i Ventures zeugen von der Reife und Professionalität der CVCs und ihrer Fähigkeit, attraktive finanzielle Renditen für ihre Mutterunternehmen zu erzielen.

Krisenfest: Strategischer Partner auf ganzer Linie

CVCs bieten auch erhebliche Vorteile für Start-ups. Neben der Kapitalzufuhr bieten CVCs strategische und wirtschaftlich entscheidenden immateriellen Mehrwert. CVCs können beispielsweise Türen zu notwendigen Ressourcen, Netzwerken, Vetriebskanälen, Expert*innenwissen sowie potenziellen Kund*innen öffnen. Diese sind insbesondere für junge Unternehmer*innen, die am Anfang stehen, oft schwer zugänglich. Zudem haben CVCs im Gegensatz zu traditionellen Risikokapitalgesellschaften oft einen längeren Anlagehorizont, was zu einer stärkeren Stabilität und weniger Druck auf die kurzfristige Rendite führen kann.

Besonders in Zeiten wirtschaftlicher Unsicherheit hat sich das CVC-Modell als äußerst widerstandsfähig erwiesen und seine Bedeutung für das gesamte Start-up-Ökosystem unterstrichen. So zeigt ein Bericht von Pitchbook, dass die Zahl der Investitionen von herkömmlichen Risikokapitalgebern im Jahr 2022 um 25 Prozent zurückging, CVCs verzeichneten im Vergleich lediglich einen Rückgang von zwei Prozent. Dieser Indikator verdeutlicht ihre Stabilität und Effektivität in wirtschaftlichen Turbulenzen. Diese Widerstandsfähigkeit unterstreicht die Rolle von CVCs als starke Verbündete für Start-ups sowie etablierte Unternehmen. Für Start-ups bieten CVCs damit eine besonders attraktive Finanzierungsoption dar.

Auf der Suche nach Innovationen sind CVCs auch eine vielversprechende Möglichkeit für Unternehmen. Die Beziehungen zu den Portfolio-Firmen sind als langfristige Partnerschaft angelegt. Diese Nähe fördert damit nicht nur Wachstum, sondern gemeinsames strategisches Denken sowie das partnerschaftliche Entwickeln einer Vision. Diese Art der Zusammenarbeit gewährleistet die Chance auf ein nachhaltiges Wachstum.

Eine Win-Win-Situation für Unternehmen und Start-ups

Lange Rede, kurzer Sinn: CVCs sind mehr als nur eine alternative Finanzierungsform. Für Start-ups sind sie ein strategischer Partner, der nicht nur Kapital zur Verfügung stellt, sondern auch eine gemeinsame Vision, Fachkenntnisse und ein Netzwerk einbringt. Durch Einheiten wie BMW i Ventures, die spezialisierte Teams und Ressourcen bereitstellen, werden Start-ups gestärkt und gefördert und auch in Krisenzeiten eng begleitet. Für Corporates sind CVCs ein effektiver Hebel, um ihre Zukunftsfähigkeit durch den Zugang zu neuen Technologien, Geschäftsmodellen und Talenten zu sichern. CVCs sind somit eine erfolgsversprechende Alternative für Start-ups und Unternehmen, die über den Tellerrand hinausdenken und auf eine langfristige, erfolgreiche Zusammenarbeit setzen.

Die Autorin Sohaila Ouffata ist Director of Platform für die Portfoliounternehmen von BMW i Ventures. In dieser Rolle konzentriert sie sich auf die Entwicklung und Umsetzung strategischer Wachstumsinitiativen der Start-ups, mit denen BMW i Ventures zusammenarbeitet.

Finanzielle Vorsorge für Selbständige: Die Kosten einer Berufsunfähigkeitsversicherung im Blick

Die finanzielle Vorsorge und Sicherheit im Falle von unvorhersehbaren Ereignissen wie Krankheit oder Unfall ist für jeden Einzelnen von großer Bedeutung. Doch für Selbständige und Freiberufler erhält diese Thematik eine noch höhere Relevanz, da sie nicht auf den Schutz durch einen Arbeitgeber oder gesetzliche Vorsorgeleistungen bauen können. In diesem Zusammenhang ist die Berufsunfähigkeitsversicherung (BU) ein essenzieller Baustein, der jedoch mit Kosten verbunden ist. Aber welche Kosten kommen auf Selbständige zu und wie können sie diese in ihre finanzielle Planung einbinden? Das wollen wir in diesem Artikel erörtern.

Bedeutung der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung hat für Selbständige eine besondere Bedeutung, weil sie in vielen Fällen die einzige Absicherung gegen das finanzielle Risiko der Berufsunfähigkeit darstellt. Bei Angestellten springt in der Regel die gesetzliche Rentenversicherung ein, wenn sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten können. Selbständige hingegen sind in der Regel nicht gesetzlich rentenversichert und erhalten daher keine Berufsunfähigkeitsrente. Deshalb ist es für sie besonders wichtig, sich privat gegen das Risiko der Berufsunfähigkeit abzusichern. Im Fall der Fälle ermöglicht die Berufsunfähigkeitsversicherung, den gewohnten Lebensstandard aufrechtzuerhalten und finanzielle Engpässe zu vermeiden.

Kostenfaktoren der Berufsunfähigkeitsversicherung

Die Kosten einer BU hängen von verschiedenen Faktoren ab. Dazu zählen das Eintrittsalter, der Gesundheitszustand, die Berufsgruppe und die Höhe der gewünschten monatlichen Rente. Im Durchschnitt kann man mit Kosten zwischen 50 und 200 Euro pro Monat rechnen.

Eintrittsalter und Gesundheitszustand

Je jünger und gesünder man bei Vertragsabschluss ist, desto günstiger sind die Beiträge. Vor Vertragsabschluss ist eine Gesundheitsprüfung notwendig. Bestehende Krankheiten können zu Risikozuschlägen führen oder im schlimmsten Fall zur Ablehnung des Antrags.

Berufsgruppe

Auch die Berufsgruppe spielt eine Rolle bei der Kostenberechnung. Risikoreichere Berufe, wie Handwerker oder Künstler, müssen mit höheren Beiträgen rechnen als zum Beispiel Büroangestellte.

Höhe der monatlichen Rente

Die Höhe der monatlichen Rente, die man im Leistungsfall erhalten möchte, beeinflusst die Kosten stark. Eine höhere Rente bedeutet auch höhere Beiträge. Es ist ratsam, die Rente so zu wählen, dass sie den Lebensunterhalt im Falle einer Berufsunfähigkeit deckt.

Auswahl des richtigen Tarifs

Es ist empfehlenswert, mehrere Angebote einzuholen und die Tarife genau zu vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen und Bedingungen.

Leistungen

Stellen Sie sicher, dass der Versicherer bereits bei einer 50%igen Berufsunfähigkeit leistet. Einige Anbieter zahlen erst bei einer höheren Berufsunfähigkeit. Darüber hinaus sollten Sie prüfen, ob die Versicherung auch dann leistet, wenn Sie aufgrund gesundheitlicher Einschränkungen gezwungen sind, in einem anderen Beruf zu arbeiten, der weit unterhalb Ihres bisherigen Einkommens liegt. Einige Tarife beinhalten auch eine Dynamik, das heißt, die Berufsunfähigkeitsrente erhöht sich jährlich um einen bestimmten Prozentsatz, um die Inflation auszugleichen.

Bedingungen

Prüfen Sie die Bedingungen für die Nachversicherungsgarantie. Diese ermöglicht es Ihnen, den Versicherungsschutz bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Erhöhung des Einkommens) ohne erneute Gesundheitsprüfung zu erhöhen.

Schlussfolgerung

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Selbständige. Trotz der Kosten ist sie eine lohnende Investition in die eigene finanzielle Sicherheit. Dabei sollte man verschiedene Angebote vergleichen und sowohl die Kosten als auch die Leistungen und Bedingungen im Blick behalten. Denn eine gute Absicherung ist mehr wert als der rein finanzielle Aspekt. Sie gibt das beruhigende Gefühl, im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

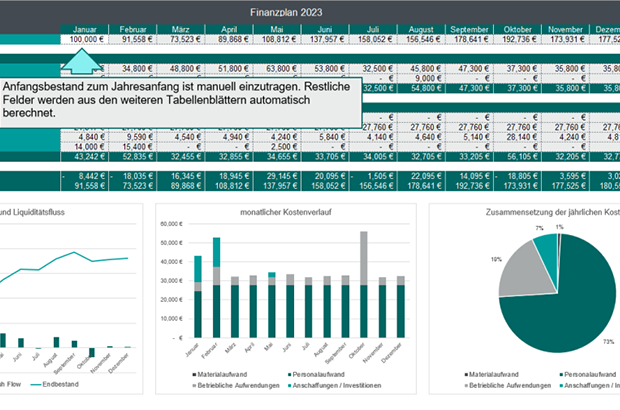

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Vom Founder zum Start-up-Investor

Was erfolgreiche Gründer*innen antreibt, selbst Geld in andere Start-ups zu investieren, und welchen Nutzen sie damit stiften.

Sie haben alles schon mal selbst durchlebt, ein gezielteres Netzwerk und ein besseres Risikoverständnis: Aktuell werden immer mehr Gründer*innen selbst zu Investor*innen. Wieso das so ist, was das mit dem gesamten Ökosystem macht und welche Vorteile das für alle bringt, zeigt ein Blick auf die Paradebeispiele der Gründerszene. Und dabei kommen weitere spannende Fragen auf: In welche Start-ups investieren neue Investor*innen, die eigentlich aus der Gründerszene kommen, aktuell gern? Welche Anreize braucht es und wie kann man sie noch besser unterstützen?

Ein Blick auf die top Zehn der wertvollsten Firmen der Welt macht klar: Genau sieben von ihnen waren vor 40 oder weniger Jahren noch kleine Start-ups, deren Gründer*innen in ihren Garagen unermüdlich an Tech-Geräten geschraubt haben, so etwa Microsoft, Apple und viele mehr. Eine Zeit wie damals im Wilden Westen, jeder wollte seine eigene Tech-Company aufbauen … Ein goldenes Zeitalter.

Die USA sind wirtschaftlich wesentlich intelligenter als viele andere Staaten. So schufen sie bereits in den 1970er-Jahren ein Ökosystem, um Innovation und Tech-Firmen zu fördern. Das Silicon Valley entstand. Viele dieser Start-ups wurden bis zu den 1990er-Jahren milliardenschwere Firmen, die Gründer*innen wurden zu Superstars und vielen von ihnen war es wichtig, mit dem schwer erwirtschafteten Vermögen etwas zurückzugeben. Das konnte nur eines bedeuten: Erfolgreiche Gründer*innen fingen selbst an zu investieren.

Was passierte danach? Gründer*innen begannen, neue, jüngere Start-ups zu fördern und schufen Inkubatoren, Think Tanks und vor allem VC-Fonds, die bereits in das nächste Unicorn investieren und weiteren Gründer*innen zum Erfolg verhelfen wollten. Der Kreislauf begann: Erfolgreiche Gründer*innen wurden zu Investor*innen, diese schufen wieder erfolgreiche Gründer*innen und so weiter. Dieses Phänomen hat die USA zu einer wahren Supermacht des Start-up-Investments gemacht, nirgendwo auf der Welt wird mehr Geld in innovative Firmen investiert als dort.

Bei uns noch viel Luft nach oben

In Europa haben wir erst vor 15 Jahren so richtig mit dem Thema begonnen. Wir sind hier quasi noch in den Kinderschuhen und haben einiges aufzuholen. Auch hier fangen Gründer*innen von erfolgreich verkauften Start-ups bereits an, ihr Geld zu reinvestieren.

Der Grund, warum viele Gründer*innen ihr Geld wieder in Start-ups investieren, liegt meiner Ansicht nach auf der Hand: Das Wissen und die Kontakte, die man als Gründer*in selbst in der Gründungszeit aufbaut, sind äußerst wertvoll – diese Faktoren kann man direkt wiederverwerten und andere Start-ups tatkräftig unterstützen. Aber auch die weniger schönen Seiten von Start-up-Gründungen, wie etwa das Durchlaufen von harten Zeiten, Rückschläge bei der Finanzierung, Probleme bei der Suche von Mitarbeitenden sind (Ex-)Gründer*innen bekannt.

Sie wissen also auch Bescheid, wie schwer es sein kann, zum Beispiel die richtigen Investor*innen zu finden oder ein erfolgreiches Netzwerk aufzubauen, das die eigene Idee auf die nächste Stufe bringt. Durch ihre eigene Erfahrung können sie wertvolle Ideen liefern, wie man damit umgehen kann. So investieren zum Beispiel Maximilian Tayenthal und Valentin Stalf (Gründer von N26) fleißig in Start-ups wie Beams, Layer oder Kenjo. Interessanterweise investieren sie auch in Branchen, die ihrer eigenen fremd sind.

Vielschichtiger Mehrwert per Engagement

Der Mehrwert, ehemalige Gründer*innen an Bord zu haben, bezieht sich also nicht nur auf das fachliche Wissen oder die Branchenkenntnis. Vielmehr geht es um allgemeine Erfahrungen aus der Praxis: Wie baue ich ein starkes Team auf? Wie finde ich gute Investor*innen? Wie gehe ich mit dem Druck um, wenn einem die Decke auf den Kopf fällt?

Das sind die Themen, die alle Gründer*innen durchmachen, egal in welcher Branche, Phase oder welchem Gründungsland. Und es sind auch jene Themen, bei denen Hilfe vor allem vonseiten der Investor*innen am dringendsten notwendig ist. Jemanden an der Seite zu haben, der diese Erfahrungen bereits gemacht hat, ist somit eine große Unterstützung und erhöht natürlich die Chancen auf Erfolg enorm. Ein ganz banaler Vergleich: Erinnern wir uns daran, als wir zum ersten Mal versucht haben, selbst Spaghetti zu kochen. Mit einem erfahrenen Koch an der Seite hätte die Sauce wohl wesentlich besser geschmeckt. Und niemand weiß das besser als Ex-Gründer*innen: Wenn das Start-up erfolgreich ist, rückt auch ein Exit oder gewinnbringender Verkauf immer näher. So profitieren also beide Seiten: Der/die Neugründer*in durch die validierte Expertise, das Netzwerk und die Branchenkenntnis und der/die Exit-Gründer*in, indem sie oder er durch die Unterstützung direkten Einfluss auf die Performance des neuen Investments nimmt und dieses in eine positive Richtung dirigieren kann.

Mehr Geld in Start-ups statt in Immobilien und Co.

Nachdem ich vor vielen Jahren selbst einen Teil meiner Gründeranteile von meinem ersten Start-up courseticket.com verkauft hatte, begann ich direkt damit, zu reinvestieren. Ich fand es damals bereits schade, dass es hier keine Unterstützung von staatlicher Seite gab, um etwaige Exit-Erlöse erneut in andere Start-ups zu investieren. Das würde zusätzlichen Anreiz schaffen, Gewinne und Know-how zu reinvestieren, und das Geld würde dem Start-up-Ökosystem zugutekommen. Jetzt wird es meist in Immobilien investiert oder liegt bei Privatbanken. Letztere sind oft besonders schnell und stehen bei einem vor der Tür, sobald man mit einem erfolgreichen Exit in den Medien steht. Mehr Innovation und Einfallsreichtum zu diesem Thema würden unseren Politiker*innen sicherlich gut tun – und dem Start-up-Ökosystem noch mehr.

Ich glaube, in Sachen innovativer Ideen und spannender Technologien stehen europäische Gründer*innen den „Start-up-Ländern“ Amerika oder auch China in nichts nach. Ich habe viele talentierte und mutige Ideen gehört, die sicherlich eine vielversprechende Zukunft vor sich haben. Was in Europa fehlt, ist der Zugang zu einem einheitlichen europäischen Start-up-Ökosystem, das Entrepreneur*innen auch von staatlicher Seite mehr unterstützt und innovative Ideen fördert. Dasselbe gilt allerdings auch für die Investor*innen: Wer bereit ist, in neue, unsichere Felder zu investieren und damit indirekt auch das wirtschaftliche Potenzial des Landes fördert, sollte mehr davon profitieren.

Als Exkurs noch interessant: Einen Trend und auch eine Chance, die ich bei Investor*innen sehe, ist das Thema GreenTech. Viele Gründer*innen wollen mit dem Exit-Erlös nicht nur reinvestieren, sondern auch etwas Gutes tun. Eine ideale Kombination für Themen wie ClimateTech, Circular Economy und generell alle Start-ups, die sich mit den Sustainable Development Goals (SDG) auseinandersetzen. In diesen Bereichen können wir gemeinsam ein starkes Signal setzen und den Menschen auf diesen Planeten mit gutem Beispiel vorangehen. Denn nur mit mutigen und innovativen Ideen können wir aktiv gegen den Klimawandel ankämpfen und unsere Welt Stück für Stück besser machen.

Der Autor Markus Kainz ist Gründer und CEO von Gateway Ventures. Er leitet das Management und die Unternehmensstrategie und ist selbst leidenschaftlicher Business Angel sowie Start-up-Mentor.

Wie man Bitcoins verdient - Top 8 Wege