Zum Newsletter per QR-Code

Aktuelle Events

Die Herausforderungen bei der Finanzierung eines Start-ups

Welche Herausforderungen es bei der Finanzierung eines Start-ups gibt und was Gründer tun können, um einfacher an Kapital zu kommen.

Bei der Gründung eines Start-ups müssen die Unternehmer sehr viele verschiedene Herausforderungen bewältigen. Nur wenige Start-ups haben wirklich dauerhaft Erfolg. Wer seine Chancen maximieren möchte, der muss deshalb jeden Tag 100 Prozent geben und alle anfallenden Aufgaben so gut wie möglich lösen. Eine besonders große Aufgabe ist in vielen Start-ups die Finanzierung. Das Geld ist meist sehr knapp, weshalb früher oder später eine zusätzliche Geldquelle benötigt wird. Allerdings bekommt nicht jedes Start-up einen Kredit oder eine Investition. Ob es mit den Investoren klappt, kann man aber durch harte Arbeit und eine gute Präsentation beeinflussen.

Dieser Artikel soll zeigen, welche Herausforderungen es bei der Finanzierung eines Start-ups gibt und was Gründer tun können, um einfacher an Kapital zu kommen.

Ein guter Finanzplan gibt Sicherheit

In einem Start-up ist es nur schwer möglich, einen zuverlässigen Plan für die Entwicklung in den kommenden Monaten und Jahren zu machen. Das liegt daran, dass sich die meisten Start-ups in Märkten bewegen, in denen es sehr viel Bewegung gibt. Das sollte man aber nicht als Grund nehmen, um gänzlich auf eine Finanzplanung zu verzichten. Denn zumindest die Fixkosten lassen sich für die nächsten Monate auflisten. So fällt es schon frühzeitig auf, falls die vorhandenen Mittel nicht ausreichen und es zu einem Liquiditätsengpass kommt.

Welche Finanzierungsmöglichkeiten gibt es?

Gründer können viele verschiedene Möglichkeiten nutzen, um ihr Unternehmen zu finanzieren. Gerade in der Anfangsphase sind es meist Eigenmittel, die von den Gründern eingebracht werden. So können sie die ersten Monate überbrücken. Denn ohne vorzeigbare Ergebnisse ist es schwer, Investoren zu finden oder einen Kredit für die Firma zu bekommen. Allerdings haben die Gründer selbstverständlich die Möglichkeit, privat einen Ratenkredit aufzunehmen. Um dafür nicht zu viel zu bezahlen, kann man verschiedene Angebote für einen Ratenkredit bei Verivox vergleichen. Das ist enorm schnell und unkompliziert und sorgt dafür, dass man schnell den günstigsten Kredit findet.

Wenn ein Gründer schon viel Geld in seine Firma investiert hat und das Unternehmen läuft, möchte er möglicherweise keine weiteren Schulden machen, um weiter zu expandieren. Dann ist es möglich, sich einen oder mehrere Investoren zu suchen, um zusätzliches Kapital zu beschaffen. Das ist aber auch eine gute Möglichkeit, um einen Teil der eigenen Beteiligung zu Geld zu machen. Das funktioniert aber in der Regel nur dann, wenn das Unternehmen bereits Erfolge vorweisen kann. Sonst sind Investoren üblicherweise nicht bereit, den Gründern Geld für ihre Anteile zu bezahlen. In der Frühphase gibt es in der Regel nur Kapitalerhöhungen. Dadurch wird das Geld dann direkt in das Unternehmen investiert.

Welche Risiken gibt es bei der Finanzierung eines Start-ups?

Die meisten Start-ups scheitern in den ersten fünf Jahren. Das kann viele verschiedene Gründe haben Manchmal ist die Idee einfach nicht gut und der Markt nimmt das Produkt nicht wie erhofft an. In anderen Fällen liegt es an den Gründern selbst. Sie sind der Aufgabe nicht gewachsen oder ihnen fehlt einfach die Ausdauer, um ihr Start-up zum Erfolg zu führen. Manchmal lässt sich auch gar nicht einwandfrei feststellen, woran es am Ende gescheitert ist. Die Lehre die man daraus ziehen sollte ist aber, dass man nicht vergessen darf, dass man mit seinem Projekt auch scheitern kann. Gerade bei der Finanzierung sollte man das unbedingt berücksichtigen.

Wer einen Kredit aufnimmt, um damit sein Start-up zu finanzieren, der haftet natürlich im Fall des Scheiterns persönlich. Wenn eine GmbH oder eine UG gegründet wird und diese der Kreditnehmer sein soll, dann müssen die Gesellschafter in der Regel bereit sein, persönlich für den Kredit zu haften. Denn sonst werden die Banken gar nicht bereit sein, überhaupt einen Kredit zu vergeben.

Wer Kapital von einem Investor bekommt, der geht damit ebenfalls einige Verpflichtungen ein. Zwar ist hier in der Regel keine Rückzahlung vorgesehen, da der Investor natürlich auch ein Teil des Risikos trägt. Trotzdem können die Unternehmer im Rahmen der Investition einige Verpflichtungen eingehen, die sich nachteilig auswirken können. Deshalb sollten sie Verträge mit Investoren nicht leichtfertig unterschreiben, sondern vorher von einem Anwalt prüfen lassen.

Eine frühzeitige Finanzplanung vermeidet viele Probleme

Es gibt viele verschiedene Probleme, die bei der Finanzierung eines Start-ups auftreten können. Doch die meisten von ihnen lassen sich mit einer guten Planung und ausreichend Zeit lösen. Wenn ein Unternehmen sehr dringend weitere Mittel benötigt und die Finanzierung sehr schnell gehen muss, kann das zu Fehlern führen oder dafür sorgen, dass die Finanzierung zu unvorteilhaften Konditionen erfolgen muss. Damit das Unternehmen gar nicht erst in solch eine Situation kommt, ist eine frühzeitige und langfristige Finanzplanung enorm sinnvoll. Diese vermeidet Fehler, die unter Zeitdruck passieren und die Entwicklung des Unternehmens dauerhaft verschlechtern können.

Auch für die Gründer ist es deutlich angenehmer, wenn sie die Situation stets voll unter Kontrolle haben und sie genau wissen, wie die Konditionen ihrer Finanzierung sind. Und falls es wirklich zu einem Engpass kommen sollte, bleibt bei einer frühzeitigen Planung noch genug Zeit, um die geeigneten Maßnahmen zu ergreifen.

Diese Artikel könnten Sie auch interessieren:

Finanzstrategien für wachsende Unternehmen: Ein Leitfaden

Wir beleuchten verschiedene Finanzierungsmöglichkeiten, erörtern die Bedeutung von Risikomanagement und liefern dir Praxis-Tipps, damit du dein Business erfolgreich voranbringen kannst.

Für Start-ups und aufstrebende Unternehmen ist eine durchdachte Finanzstrategie der Schlüssel zum Erfolg. Der Weg von Gründer*innen und Unternehmer*innen ist geprägt von Innovation, Kreativität und Visionen. Doch um ihre Träume Wirklichkeit werden zu lassen, benötigen sie eine solide finanzielle Basis. In diesem Leitfaden geht es darum, wie wachsende Unternehmen ihre finanziellen Ressourcen optimal nutzen, um das Optimum auszuschöpfen. Der Beitrag beleuchtet verschiedene Finanzierungsmöglichkeiten, erörtert die Bedeutung von Risikomanagement und liefert praktische Tipps. Das Ziel ist, Start-ups mit Wissen und Werkzeugen auszustatten, damit sie fundierte Entscheidungen treffen und ihr Business erfolgreich voranbringen können.

Grundlagen effektiver Finanzstrategien

Die Entwicklung einer effektiven Finanzstrategie ist für wachsende Unternehmen ein entscheidender Faktor. Im Kern einer solchen Strategie stehen Elemente wie Cashflow-Management, Budgetierung und die Fähigkeit zur langfristigen Planung. Diese Komponenten sind nicht isoliert zu betrachten, sondern in einem synergetischen Zusammenhang, der das wirtschaftliche Überleben und Wachstum des Unternehmens sichert.

Cashflow-Management ist das Herzstück der Finanzstrategie. Dabei geht es darum, den Geldfluss so zu steuern, dass Einnahmen und Ausgaben in einem gesunden Gleichgewicht stehen. Für Start-ups ist es besonders wichtig, den Cashflow genau zu überwachen, um Liquiditätsengpässe zu vermeiden. Dies erfordert ein sorgfältiges Monitoring von Kundenforderungen, Lieferantenverbindlichkeiten und Betriebskosten.

Budgets sorgen für Überblick

Die Budgetierung hingegen ist der Prozess der Erstellung eines finanziellen Fahrplans. Ein gut durchdachtes Budget ermöglicht es Unternehmen, ihre Ressourcen effizient zu nutzen und Investitionen strategisch zu planen. Ein realistisches Budget berücksichtigt sowohl erwartete Einnahmen als auch potenzielle Ausgaben und hilft dabei, Prioritäten zu setzen und finanzielle Entscheidungen zu treffen.

Vorausschauend planen

Ein weiterer wesentlicher Aspekt ist die langfristige Planung. Während kurzfristige Finanzstrategien auf die unmittelbare Zukunft ausgerichtet sind, geht es bei der langfristigen Planung darum, Visionen und Ziele des Unternehmens in einem Zeithorizont von mehreren Jahren zu realisieren. Hierbei spielen sowohl Marktanalysen als auch Prognosen eine wichtige Rolle, um gesicherte Finanzen und das Wachstum des Unternehmens zu gewährleisten.

Anpassungsfähigkeit ist in diesem Zusammenhang ein Schlüsselwort. Die Finanzwelt ist dynamisch und unterliegt ständigen Veränderungen. Deshalb müssen Start-ups in der Lage sein, ihre Finanzstrategien flexibel anzupassen – sei es durch die Anpassung an Marktveränderungen, durch die Nutzung neuer Finanzierungsmöglichkeiten oder durch die Reaktion auf unerwartete Herausforderungen.

Eine solide Finanzstrategie ist ein lebendiger Prozess, der kontinuierliche Aufmerksamkeit, Bewertung und Anpassung erfordert. Für Start-ups und wachsende Unternehmen ist es wichtig, diese Grundlagen zu verstehen und anzuwenden, um eine nachhaltige finanzielle Gesundheit und ein erfolgreiches Wachstum zu sichern.

Bedeutung von Finanzberatung und Kooperationen

Die Inanspruchnahme einer professionellen Finanzberatung und das Eingehen von Kooperationen sind für wachsende Unternehmen von unschätzbarem Wert. In einer Phase, in der jedes finanzielle Detail zählt, bieten Finanzberater*innen und spezialisierte Partner*innen essentielle Unterstützung. Sie helfen bei der Entwicklung und Optimierung von Finanzstrategien und bieten auch Zugang zu wichtigen Ressourcen und Netzwerken.

Ein gutes Beispiel für die Bedeutung solcher Partnerschaften ist die Kooperation zwischen Finanzberater*innen und Kreditgebern. Wenn wachsende Unternehmen einen passenden Finanzierungspartner finden möchten, kann diese Art von Zusammenarbeit Unternehmen den Zugang zu maßgeschneiderten Firmenkrediten eröffnen. Solche Kooperationen ermöglichen eine effiziente und flexible Finanzierung, die an die spezifischen Bedürfnisse und Umstände von Unternehmen angepasst wird.

Ferner bieten erfahrene Finanzberater*innen wertvolle Einblicke und Beratungen, die über die reine Kreditvermittlung hinausgehen. Sie unterstützen bei der Analyse von Cashflows, beraten bei Investitionsentscheidungen und helfen bei der Entwicklung langfristiger Finanzstrategien. Ihre Expertise kann entscheidend sein, um finanzielle Fallen zu vermeiden und Wachstumspotenziale zu maximieren.

Kooperationen im Finanzbereich erweitern also nicht nur die Möglichkeiten der Kapitalbeschaffung, sondern tragen auch dazu bei, die finanzielle Intelligenz und das strategische Denken im Unternehmen zu stärken. Partnerschaften wie diese können ein wesentlicher Schlüssel zum Erfolg werden, weil sie individuell zugeschnittene Lösungen und tiefgreifendes Fachwissen bieten. Für Start-ups und wachsende Unternehmen können sie somit als bedeutender Bestandteil einer erfolgreichen Finanzstrategie fungieren.

Finanzierungsquellen für Wachstum

Für wachsende Unternehmen ist die Wahl der richtigen Finanzierungsquelle entscheidend. Die gängigsten Optionen umfassen Eigenkapital, Fremdkapital und Fördermittel, jede mit ihren spezifischen Merkmalen und Anwendungsgebieten.

Eigenkapitalfinanzierung, oft durch Gesellschafter*innen, Investor*innen oder Venture-Capital-Gesellschaften bereitgestellt, bedeutet Kapitalzufuhr ohne Rückzahlungsverpflichtung. Diese Form der Finanzierung ist besonders in den frühen Phasen eines Unternehmens attraktiv, da sie kein sofortiges Cashflow-Risiko birgt. Der Nachteil liegt jedoch darin, dass die Inhaber*innen in der Regel Anteile am Unternehmen abgeben müssen, was zu einer Verdünnung ihrer Eigentumsrechte führt.

Fremdkapital hingegen umfasst Darlehen und Kredite, die zurückgezahlt werden müssen, oft mit Zinsen. Diese Option ist für Unternehmen geeignet, die stabile Cashflows aufweisen und in der Lage sind, regelmäßige Zahlungen zu leisten. Fremdkapital kann von Banken, Finanzinstituten oder - wie bereits erwähnt - über Finanzierungs-Plattformen beschafft werden. Der Vorteil liegt in der Erhaltung der Eigentumsanteile, wohingegen das Risiko in der Rückzahlungsverpflichtung und möglichen Zinsbelastungen besteht.

Fördermittel sind eine weitere nützliche Finanzierungsquelle, insbesondere für Start-ups und Unternehmen, die in innovativen oder sozial wichtigen Bereichen tätig sind. Diese Mittel können von staatlichen, regionalen oder privaten Organisationen bereitgestellt werden und oft Zuschüsse oder subventionierte Darlehen umfassen. Der Hauptvorteil von Fördermitteln liegt darin, dass sie manchmal nicht zurückgezahlt werden müssen oder vergleichsweise günstige Rückzahlungsbedingungen aufweisen. Allerdings ist der Prozess der Beantragung und Qualifizierung oft komplex und zeitaufwendig.

Die Eignung jeder Finanzierungsquelle variiert je nach Wachstumsphase des Unternehmens. In der Startphase sind Eigenkapital und Fördermittel oft bevorzugt, da sie weniger finanziellen Druck auf junge Unternehmen ausüben. Während der Expansionsphase können Fremdkapital und weitere Eigenkapitalfinanzierungen geeigneter sein, um größere Investitionen und Markterweiterungen zu unterstützen.

Letztendlich hängt die Auswahl der passenden Finanzierungsquelle von verschiedenen Faktoren ab, darunter die Art des Unternehmens, die Wachstumsphase, die finanzielle Stabilität und die langfristigen Ziele. Ein ausgewogener Mix aus verschiedenen Finanzierungsquellen kann dabei helfen, Risiken zu minimieren und das Wachstumspotenzial maximal auszuschöpfen.

Die Rolle des Risikomanagements

Das Risikomanagement ist im Finanzbereich eines jeden wachsenden Unternehmens von zentraler Bedeutung. Im Rahmen des Risikomanagements liegt der Fokus darauf, frühzeitig monetäre Gefahren zu identifizieren und ihnen wirksam zu begegnen, sodass sie keine und drastischen Auswirkungen nach sich ziehen können. Es ist wichtig, dass die Analysen sorgfältig durchgeführt werden, um die finanzielle Stabilität zu gewährleisten. Ein umsichtiges Risikomanagement ist ein wichtiges Signal für Investoren, Kreditgeber und Geschäftspartner, was zur Vertrauensbildung beiträgt.

Eine grundlegende Strategie des Risikomanagements ist die gründliche Analyse von Finanzdaten und Markttrends. Durch das Verständnis der eigenen finanziellen Lage und der externen Einflüsse können Unternehmen Risiken besser einschätzen und proaktiv handeln. Sie können etwa durch die Analyse von Markttrends und Kundenverhalten potenzielle Umsatzeinbrüche frühzeitig erkennen und Gegenstrategien entwickeln.

Eine weitere wichtige Komponente ist die Diversifizierung. Sie hilft, das Risiko zu streuen und nicht von einer einzigen Einnahmequelle oder einem einzelnen Markt abhängig zu sein. Diversifizierung kann sich auf verschiedene Aspekte beziehen, wie die Erweiterung des Produktportfolios, die Erschließung neuer Märkte oder die Diversifizierung der Investitionen.

Des Weiteren ist die Etablierung von Risikomanagement-Prozessen innerhalb des Unternehmens von Bedeutung. Dazu gehört die regelmäßige Überprüfung der Risikostrategie, die Schulung der Mitarbeiter*innen im Umgang mit Risiken und die Einrichtung von Frühwarnsystemen, die auf finanzielle Abweichungen oder potenzielle Risiken hinweisen.

Die Implementierung einer effektiven Risikomanagementstrategie erfordert auch eine enge Zusammenarbeit mit Finanzberater*innen und anderen Fachleuten. Sie können wertvolle Einblicke und spezialisiertes Wissen bieten, um die finanziellen Herausforderungen zu bewältigen.

Innovation und Trends in der Finanzierung

Innovative Entwicklungen im Bereich der Finanzierung bieten wachsenden Unternehmen neue Möglichkeiten, Kapital zu beschaffen und ihre Finanzstrategien anzupassen.

Ein prominentes Beispiel ist das Crowdfunding, bei dem Gelder über Online-Plattformen von einer Vielzahl von Personen gesammelt werden. Diese Methode hat sich als effektiv erwiesen, um Startkapital für innovative Projekte und Produkte zu generieren. Crowdfunding bietet finanzielle Ressourcen und schafft eine Community um ein Produkt oder um eine Idee, was zusätzliche Marketing- und Netzwerkvorteile mit sich bringt.

Digitale Plattformen revolutionieren ebenfalls die Art und Weise, wie Unternehmen an Finanzierungen gelangen. Plattformen wie Peer-to-Peer-Kreditportale oder Online-Kreditmarktplätze ermöglichen einen schnellen und unkomplizierten Zugang zu Kapital im Vergleich zu traditionellen Finanzierungswegen. Sie bieten eine flexible und oft kostengünstige Alternative, insbesondere für kleinere Unternehmen, die möglicherweise keine umfangreichen Sicherheiten bieten können.

Diese Trends beeinflussen die Wachstumsstrategien von Unternehmen erheblich. Durch die Nutzung dieser neuen Finanzierungsmöglichkeiten können Unternehmen Risiken diversifizieren, ihre Kapitalbeschaffung beschleunigen und sich neue Märkte erschließen. Besonders für Start-ups bieten diese innovativen Finanzierungsmethoden eine Chance, sich von traditionellen Finanzierungsmodellen zu lösen und einen individuellen, an ihre Bedürfnisse angepassten Finanzierungsweg zu beschreiten.

Die innovativen Finanzierungsmethoden und Trends tragen dazu bei, das Spektrum der verfügbaren Finanzierungsoptionen zu erweitern. Sie ermöglichen es Unternehmen, flexibler auf Marktveränderungen zu reagieren und ihre Finanzierungsstrategien dynamisch und kreativ zu gestalten.

Abschluss: Umsetzung einer erfolgreichen Finanzstrategie

Der Aufbau einer erfolgreichen Finanzstrategie erfordert eine Mischung aus sorgfältiger Planung, Anpassungsfähigkeit und Innovationsbereitschaft. Wichtige Elemente sind effektives Cashflow-Management, eine durchdachte Budgetierung und die Integration von Risikomanagement. Die Wahl der richtigen Finanzierungsquellen, sei es Eigenkapital, Fremdkapital oder Fördermittel, spielt eine entscheidende Rolle in verschiedenen Wachstumsphasen.

Es ist essenziell für Gründer*innen und Unternehmer*innen, offen für innovative Finanzierungsmethoden und aktuelle Trends, wie Crowdfunding und digitale Finanzplattformen, zu bleiben. Diese können neue Finanzierungsmöglichkeiten eröffnen und damit die Art und Weise beeinflussen, wie Unternehmen wachsen und sich entwickeln.

Die Tricks der Investor*innen und wie du nicht darauf reinfällst

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen, die er während seiner Gründungshistorie im Zusammenspiel mit Investor*innen gesammelt hat, zeigt die größten Fallstricke und erklärt, wie du dich nicht über den Tisch ziehen lässt.

Investor*innen sind begehrter denn je – rund 79 Prozent der deutschen Start-ups sind laut einer Umfrage durch Bitkom Research aktuell auf der Suche nach einer Starthilfe. Kommt endlich der heiß ersehnte Deal zustande, wiegen sich Gründer*innen erst einmal in unternehmerischer Sicherheit. Doch die Beziehung zu den Geldgeber*innen verläuft leider nicht immer harmonisch und auf Augenhöhe.

Letztendlich muss man sich klarmachen: Alle Investor*innen haben die gleiche Agenda. Sie wollen mit ihrem Invest Geld verdienen. In einigen Fällen greifen sie hierfür in die Trickkiste, um ihren ROI zu erhöhen. Doch wer aufpasst, erkennt die Alarmzeichen und verhindert, ausgespielt zu werden.

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen und die Fallstricke, die ihm während seiner Gründungshistorie begegnet sind – und er erklärt, wie du dich nicht über den Tisch ziehen lässt.

Trick: Leere Versprechen für eine gute Bewertung

Die erste große Hürde ist genommen, ein(e) Investor*in so gut wie gewonnen – doch die potenziellen Geldgeber*innen möchten ihr Finanzinvest durch Sacheinlagen oder operative Unterstützung kompensieren. Jetzt ist Vorsicht geboten! Denn was erst einmal nach einem fairen Ausgleich klingen mag, entpuppt sich oft als leeres Versprechen oder gar dreiste Abzocke.

Das wildeste Angebot, das uns gemacht wurde: Investor*innen wollten vollständig auf Geldeinlagen verzichten und boten stattdessen wenige Domains für Unternehmensanteile. Ein paar Netzadressen für eine substanzielle Beteiligung? Kein guter Deal.

Mein Rat: Lass die Finger davon! Ich kenne keine Beispiele, die den Abschlag in der Bewertung wert waren – ganz im Gegenteil.

Trick: Kurzfristige Anpassung der Konditionen

Beide Seiten haben ihre wichtigsten Konditionen skizziert, die Absichtserklärung steht. Doch auch wenn das schriftliche Dokument verbindlich scheint und deinem Start-up eine gewisse Sicherheit schenkt – in Stein gemeißelt ist hier noch nichts. Die Inhalte können weiterhin angepasst werden. Und das passiert öfter, als man erwarten würde.

Gern wird dann geschickt ein Zeitpunkt knapp vor dem Notartermin gewählt: Du als Gründer*in wiegst dich in Sicherheit, hast andere Optionen entweder abgesagt oder bist diesen gar nicht erst nachgegangen und stehst nun unter Druck. Für Investor*innen die perfekte Ausgangslage, um Konditionen nochmal zu verändern oder Klauseln einzufügen, die nun plötzlich zur Bedingung für die vereinbarte Partnerschaft werden.

Bei einer unserer Finanzierungsrunden wurde kurz vor knapp eine zusätzliche Klausel ins Dokument eingefügt – ein „überproportionaler Verwässerungsschutz“ –, diese ungewöhnliche Klausel hätte dem Investor in bestimmten Szenarien mehr Firmenanteile zu einem deutlich niedrigeren Preis sichern können und zu Interessenkonflikten bei zukünftigen Bewertungen geführt.

Mein Rat: Lass dich hier auf keinen Fall unter Druck setzen! Am besten behältst du dir schon im Vorfeld einen Puffer zu deinem tatsächlichen Liquiditätsende. So kannst du Termine verschieben oder den Deal ganz ausschlagen. Von diesem „Joker“ solltest du aber nur im absoluten Notfall Gebrauch machen. Zwar wollen die Geldgeber*innen durchaus investieren, andernfalls verlieren sie ihren finanziellen und zeitlichen Einsatz – sollte es aber zum Äußersten kommen, droht dir die Insolvenz.

Bleib daher von Anfang an wachsam und verfolge auch Alternativen bis zuletzt. Oft lohnt es sich, mehrere Parteien für eine Finanzierungsrunde zusammenzubringen, um die Abhängigkeit von Investor*innen zu verringern.

Trick: Persönliche Haftung einfordern

Commitment zieht. Und das besonders bei Investor*innen. Um sicherzugehen, dass Milestones erfüllt werden, greifen diese in manchen Fällen zu drastischen Mitteln wie beispielsweise zur Forderung der persönlichen Haftung, die über die üblichen Garantien hinausgeht. Stimmst du als Gründer*in diesem Postulat zu, begibst du dich automatisch in eine ausweglose Lage, sollten die vereinbarten Ziele nicht in vollem Umfang oder rechtzeitig erreicht werden.

Und: Die Persönliche Haftung wird dich auch für kommende Verhandlungen mit deinen Investor*innen immer in eine Ecke drängen. Denn die Folgen bei einer Verletzung der zuvor getätigten Vereinbarungen – dabei spielt es keine Rolle, ob selbstverschuldet oder nicht – können weitreichend sein. So kenne ich Gründer*innen, die durch den hohen Druck, den Geldgeber*innen zustimmen zu müssen, ihre gesamten Anteile verloren haben.

Also, lieber keinen Deal als einen mit persönlicher Haftung? Ja, doch Commitment und Garantien sind sowohl aufseiten der Geldgeber*innen als auch der Gründer*innen wichtig.

Mein Rat: Wenn es um das Thema persönliche Haftung geht, ist es in jedem Fall ratsam, einen Rechtsanwalt zu Rate zu ziehen. Solltest du aus guten Gründen nicht bereit sein, „all in“ zu gehen, kann das bei Investor*innen zur Annahme führen, dass eine gewisse Unsicherheit aufseiten des Start-ups vorhanden ist. Hier können Gründer*innen ihr Engagement jedoch auch anders beweisen – und zwar, indem sie selbst nochmal in das Unternehmen investieren.

Trick: Liquidität klein halten und bei Engpass günstig Anteile abgreifen

Liquidität – das liegt beiden Parteien am Herzen. Denn ein Unternehmen, welches die eigenen Rechnungen nicht bezahlen kann, kann auch die Forderungen von Gläubiger*innen und Geldgeber*innen nicht einhalten. Doch, dass Investor*innen alles tun, um die Liquidität groß zu halten, ist meist eine Illusion. Bei Engpässen stehen Gründer*innen im Handlungszwang, und ehe man sich versieht, fordern diese Anteile zu niedrigen Bewertungen ein.

Mein Rat: Debattieren Investor*innen schon im Vorfeld über mehrere Meilenstein-Auszahlungen, sollten deine Alarmglocken läuten! Mehr als zwei sollten es in keinem Fall sein. Überprüfe lieber regelmäßig deine Liquidität, plane vorausschauend und suche parallel das Gespräch mit anderen, potenziellen Förder*innen.

Trick: Neue Geschäftsführung – ohne die Gründer*in

Als Gründer*in und alleinige(r) Geschäftsführer*in deines Start-ups vertrittst du natürlich auch deine Interessen. Das kann einigen Investor*innen ein Dorn im Auge sein, da für sie die Gefahr besteht, dass du als letztes Mittel bei zu großen Diskrepanzen aus der Zusammenarbeit aussteigst. Deshalb versuchen einige Geldgeber*innen, frühzeitig eine von ihnen ausgewählte Geschäftsführung mit ins Unternehmen zu holen oder sogar dich als Geschäftsführer*in ganz zu ersetzen, um sich abzusichern.

Ein Extrembeispiel: Investor*innen haben bei einem mir bekannten Gründer eine neue Geschäftsführung eingesetzt – nicht nur mit einem deutlich höheren Gehalt, sondern auch mit weniger Wissen und geringerer Leistungsbereitschaft. So musste das Start-up nicht nur das exorbitante zusätzliche Gehalt stemmen, sondern auch den geringen Einsatz der neuen Führung verkraften – letztlich haben die Geldgeber*innen versucht, den Gründer vollständig abzusägen.

Natürlich kann eine Ergänzung der Führungsebene unter Umständen auch eine große Chance sein. Nämlich dann, wenn sich die Fähigkeiten gut komplementieren und eine enge Zusammenarbeit möglich ist.

Mein Rat: Du musst hier unbedingt am Auswahlprozess beteiligt sein! Personen, die den Investor*innen nahestehen, beispielsweise auch ehemalige Investmentmanager, sind aus meiner Sicht ein absolutes No-Go.

Nicht zurückschrecken

Auch wenn sich Gründer*innen dieser Risiken bewusst sein sollten, braucht man auf keinen Fall vor Beziehungen mit Geldgeber*innen zurückzuschrecken. Denn neben den vielen schwierigen Situationen in der Vergangenheit, sammle ich mittlerweile durchweg positive Erfahrungen und schätze die Zusammenarbeit sehr. Ist das Vertrauen erstmal vorhanden, können Investor*innen auf mehreren Ebenen gewinnbringend sein.

Die Business Strategin

Im Interview: Carol Cueva Camacho ist in Equador geboren, in Spanien aufgewachsen und lebt in München. Sie berät internationale Gründungsteams bei Wachstum und Internationalisierung. Zuletzt verantwortete Sie bei der BayWa r.e. Global die digitale Transformation.

Du lebst in München, bist aber oft in Barcelona, London, Lissabon und in Lateinamerika. Wo würdest du heute ein Start-up gründen?

Ich würde einen Standort in Abhängigkeit von der Branche und folgenden drei grundlegenden Aspekten auswählen: günstiges Geschäftsumfeld, Zugang zu Finanz- und Humankapital sowie kosteneffizientes und einigermaßen bürokratisches System. Ich persönlich würde ein Start-up in München gründen, weil es die ersten beiden Aspekte sehr gut abdeckt und ich irgendwie gelernt habe, mich in der deutschen Bürokratie zurechtzufinden. Gleichwohl stehen Barcelona und London innerhalb Europas ganz oben auf meiner Liste und innerhalb Lateinamerikas Mexiko, Kolumbien und Sao Paulo.

Was sind die Vorzüge und Nachteile der unterschiedlichen Hotspots?

Vorteile wie Unterstützung in der Gründungsphase, Zugang zu einem starken Markt und Zugang zu zahlreichen Private-Equity- und Venture-Capital-Investoren findet man in London, Berlin und München. Städte wie Barcelona und Lissabon bieten Zugang zu einem großen Pool hochqualifizierter internationaler Talente und eine sehr mobilitätsfreundliche Internet-Infrastruktur. Zu den Nachteilen: Die hohen Lebenshaltungskosten in Städten wie München oder London erschweren die Einstellung und Bindung von Talenten vor Ort. Außerdem schafft ein stark reguliertes und komplexes bürokratisches System wie in Deutschland und Spanien kostspielige Hindernisse für das Unternehmertum.

Wie unterscheiden sich die Gründungskulturen in Deutschland, Spanien und Lateinamerika?

Kultur ist ein komplexes Thema. Ich habe in Deutschland eine Gründungskultur erlebt, die durch das Vertrauen in einen starken Binnenmarkt charakterisiert und stark vom Managementstil des industriellen Mittelstands und der Unternehmensberatung beeinflusst ist. Start-ups in Spanien zeichnen sich durch eine sozial orientierte Kultur aus und werden von internationalen Trends beeinflusst, da etwa 80 Prozent der Investitionen von ausländischem Kapital stammen. In Lateinamerika gibt es eine starke Kultur des Unternehmertums, die von der „Freiheit, sich auszuprobieren“ bestimmt wird; das Vertrauen in das Wachstum wird jedoch durch politische Veränderungen sowie durch ausländische Investitionen beeinflusst, die sich hauptsächlich auf die natürlichen Ressourcen der Region konzentrieren.

Start-ups haben es aktuell nicht einfach. Die Investor*innen sind zurückhaltend, die Bewertungen zurückgegangen. Wo drückt die Start-ups deiner Meinung nach der Schuh am meisten?

Ich bemerke sicherlich, dass Start-ups in dem neuen Szenario Rentabilität und effizientere Wege zur Verwaltung des investierten Kapitals nachweisen müssen, im Gegensatz zu Skalierbarkeit und prognostiziertem Wachstum. Die Schwierigkeit besteht darin, realistischere Pläne vorzulegen, die für die Investoren attraktiv sind und gleichzeitig die Wachstumsambitionen der Gründer ermöglichen.

In welchen Branchen beobachtest du aktuell die interessantesten Geschäftsmodelle?

Ich beobachte die Branchen FinTech, HealthTech, CleanTech und LegalTech genau. Geschäftsmodelle, die auf der Blockchain-Technologie basieren, sind tatsächlich sehr interessant, weil sie einen Reifegrad erreicht haben, bei dem sie ihre Anwendbarkeit auf traditionelle Unternehmen bewiesen haben. Außerdem erwarte ich, dass im Zuge der Anwendung der EU Digital Identity Wallet neue Geschäftsmodelle zur Unterstützung der Digitalisierung öffentlicher Dienstleistungen und alternative Cybersicherheitslösungen entstehen, die es den Nutzern ermöglichen, ihre Privatsphäre wirksam zu schützen.

Welchen Gründer*innen würdest du zu Risikokapital raten, welchen nicht?

Ich würde VC-Investitionen solchen Gründern empfehlen, die die Finanzierung wirklich brauchen, um zu wachsen, und die eine klare Vision und eine solide operative Strategie haben. Wenn der Gründer hingegen einen Wachstumspartner sucht, der neben Kapitalinvestitionen auch praktische Unterstützung bietet, ohne sich in die Entscheidungsfindung einzumischen, würde ich die Partnerschaft mit einem VC nicht empfehlen.

Du hast die letzten Jahre die digitale Transformation bei BayWa r.e. Global vorangetrieben. Wie sehr hat dir deine Start-up-Vergangenheit dabei geholfen?

Bei den Start-ups habe ich Brücken zwischen den strategischen Geschäftszielen und den Produkt- bzw. operativen Realitäten geschlagen, damit die Wachstumsziele erreicht werden und die Auswirkungen auf die Organisation so nachhaltig wie möglich sind. Dieses Prinzip hat mir sehr geholfen, sinnvolle Entscheidungen zu treffen und zu groß angelegten Transformationsinitiativen beizutragen. Auch der frühere Zugang zu verschiedenen technologischen Geschäftsmodellen in Kombination mit den Erfahrungen, die ich in der Branche der erneuerbaren Energien gesammelt habe, haben mich dazu bewogen, mich an BayWa r.e. Energy Ventures zu beteiligen.

Carol Cueva Camacho, danke für das Interview.

Das Interview führte Mathias Renz

Vorsicht, Steuerfalle!

Vier Basics für Gründer*innen zur Vermeidung von Steuernachzahlungen und den damit verbundenen potenziellen Gefahren bzw. drohenden Strafen.

Die Vorstellung, eine innovative Idee in die Realität umzusetzen und ein neues Unternehmen aufzubauen, kann beflügelnd sein. Gerade in den Anfangsphasen eines Start-ups, wenn die Leidenschaft und Kreativität der Gründenden im Vordergrund stehen, gibt es eine unterschätzte Gefahr, die oft übersehen wird: Steuernachzahlungen.

Die meisten angehenden Unternehmer*innen sind von Natur aus optimistisch und konzentrieren sich auf die positiven Aspekte ihrer Geschäftsidee. Die Realität, dass das Finanzamt am Ende des Geschäftsjahres Steuernachzahlungen fordert, ist in weiter Ferne. Doch die Gefahr von Steuernachzahlungen sollte keinesfalls unterschätzt werden, da sie für viele Neugründer*innen existenzielle Konsequenzen haben können.

Die übersehene Bedrohung: Steuernachzahlung bei Neugründung

Steuernachzahlungen sind eine der am häufigsten übersehenen Herausforderungen für Neugründer*innen. In den frühen Phasen der Unternehmensgründung liegt der Fokus oft auf Produktentwicklung, Marketing und Kund*innenakquise. Steuerliche Aspekte geraten häufig in den Hintergrund, was dazu führen kann, dass junge Unternehmen unvorbereitet und mit unerwarteten Steuerforderungen konfrontiert werden.

Ein häufiger Irrtum besteht darin, dass Neugründer*innen glauben, dass sie aufgrund ihres geringen Einkommens oder der Tatsache, dass sie gerade erst gestartet sind, von Steuerzahlungen befreit seien. Diese Annahme kann sich jedoch als teurer Fehler erweisen. Das Finanzamt erhebt Steuern auf Umsatz und Gewinn, und selbst wenn dein Unternehmen gerade erst gestartet ist, kannst du dennoch steuerpflichtige Einnahmen erzielen.

Die Risiken von Steuernachzahlungen

Existenzbedrohung für Start-ups

Die Gefahr von Steuernachzahlungen sollte daher nicht unterschätzt werden. Für viele Neugründer*innen können sie existenzielle Konsequenzen haben. Wenn dein Unternehmen mit unerwarteten Steuerforderungen konfrontiert wird, kann dies zu erheblichen finanziellen Belastungen führen. Im schlimmsten Fall könnte es die Existenz deines Unternehmens gefährden.

Eine Steuernachzahlung kann nicht nur finanzielle Engpässe verursachen, sondern auch den Ruf des Unternehmens schädigen. Kund*innen und Investor*innen könnten das Vertrauen in dein Unternehmen verlieren, wenn sie erfahren, dass du steuerliche Verpflichtungen vernachlässigt hast. Darüber hinaus können rechtliche Konsequenzen drohen, wenn Steuerzahlungen nicht fristgerecht geleistet werden.

Expert*in gefragt?

Die Zusammenarbeit mit einem/einer erfahrenen Steuerberater*in kann einen erheblichen Unterschied machen. Ein(e) qualifizierte(r) Steuerexpert*in kann dir dabei helfen, die besten Steuerstrategien für dein Unternehmen zu entwickeln und sicherstellen, dass du alle steuerlichen Verpflichtungen erfüllst. Von der Auswahl der richtigen Rechtsform, über die Einreichung von Voranmeldungen bis hin zur rechtzeitigen Abgabe der Steuererklärungen kann dir ein(e) Steuerberater*in wertvolle Unterstützung bieten.

Die Vorteile einer sorgfältigen Buchführung

Eine ordnungsgemäße Buchführung ist ein weiterer Schlüssel zur Vermeidung von Steuernachzahlungen. Wenn du deine Einnahmen und Ausgaben sorgfältig verfolgst, kannst du potenzielle Probleme frühzeitig erkennen und Vorkehrungen treffen. Eine professionell erstellte Buchhaltung zeigt dir dabei auf einen Blick die wesentlichen Stellschrauben. Wird die Buchhaltung allerdings nur lückenhaft oder falsch geführt, kann das Finanzamt die gesamte Buchhaltung verwerfen. Als Konsequenz wird dieses eine teure Hinzuschätzung zum erklärten Umsatz und zum Gewinn durchführen.

Die Bedeutung von Steuervorauszahlungen

Das Finanzamt setzt gegen Unternehmen Steuervorauszahlungen fest, um die finanzielle Belastung am Jahresende zu reduzieren und sicherzustellen, dass genug Mittel vorhanden sind, um mögliche Steuernachzahlungen bezahlen zu können. Vernachlässigst du diese Vorauszahlungen, drohen Steuernachzahlungen, Strafen und Zinsen.

Wurden die Steuervorauszahlungen vom Finanzamt hingegen zu hoch festgesetzt, wird die Liquidität des Unternehmens zum Teil massiv geschwächt, was das Wachstum in der Neugründung erheblich erschwert. Umso wichtiger ist es, die Vorauszahlungen regelmäßig an die laufenden Einnahmen und Ausgaben anzupassen. Ein(e) gewissenhafte(r) Steuerberater*in überwacht für dich regelmäßig die Liquidität, damit die Vorauszahlungen nur so hoch wie nötig festgesetzt werden.

Vier Tipps, um steuerlich auf Kurs zu bleiben

1. Bilde Rücklagen für Steuern

Eine der wichtigsten Praktiken für Neugründer*innen ist das Anlegen von Steuerrücklagen. Indem du regelmäßig Geld beiseitelegst, kannst du sicherstellen, dass du die Steuerzahlungen am Ende des Geschäftsjahres ohne finanzielle Engpässe bewältigen kannst. Die Höhe der Rücklage hängt von verschiedenen Faktoren ab, wie deinem erwarteten Gewinn und deinem persönlichen Steuersatz. Ein(e) Steuerberater*in kann diese Berechnung für dich übernehmen.

2. Wähle die richtige Rechtsform

Die Wahl der richtigen Rechtsform für dein Unternehmen kann deine Steuerlast erheblich beeinflussen. Unterschiedliche Rechtsformen wie Einzelunternehmen, GmbHs und Personengesellschaften unterliegen verschiedenen Steuerregeln. Lass dich von einem/einer Steuerberater*in ausführlich beraten, welche Rechtsform am besten zu deinem Start-up passt.

3. Nutze Steuervorteile

Informiere dich über mögliche Steuervorteile und plane diese strategisch ein. Die geschickte Integration dieser Optionen in deine Geschäftsstrategie kann dazu beitragen, deine Steuerbelastung zu minimieren und insbesondere in der Gründungsphase das Wachstum deines Unternehmens zu fördern.

4. Arbeite eng mit deiner Steuerberatung zusammen

Dein(e) Steuerberater*in ist der/die wichtigste Partner*in bei der Steuerplanung. Er oder sie hilft dir dabei, Steuervorschriften zu verstehen, Finanzen zu optimieren und die Steuererklärung problemlos zu gestalten. Regelmäßige Treffen und Kommunikation gewährleisten eine aktuelle und gesetzeskonforme Steuerstrategie.

Diese Praxis-Tipps helfen dir, mit deinem Unternehmen den bestmöglichen Start hinzulegen. Eine frühzeitige und durchdachte Steuerplanung kann den Weg ebnen und dir die Freiheit geben, dich aufs Wesentliche zu konzentrieren.

Der Autor Tobias Junges, Steuerberater und Dipl.-Finanzwirt (FH), unterstützt und berät Neugründer*innen, Start-ups und Freiberufler*innen in Fragen der Steuer und Buchhaltung. Er verfügt über Fachexpertise in der Gründung von Unternehmen in verschiedenen Branchen, www.mock-alderath-junges.de

Rudy: erster dt. Crypto-Robo-Advisor will Kryptomarkt revolutionieren

Der Kryptomarkt stellt viele Privatanleger*innen aufgrund seiner Volatilität, Intransparenz und Komplexität vor große Herausforderungen. Das wollen Philipp Schulden und Thomas Faber mit Rudy ändern.

Um den Krypromarkt für Jedermann zugänglich zu machen, haben Philipp Schulden und Thomas Faber, zwei ehemalige Studenten von Prof. Philipp Sandner (Gründer des Frankfurt School Blockchain Center FSBC), den ersten deutschen Crypto-Robo-Advisor Rudy entwickelt. Um die Investments ihrer Nutzer*innen abzusichern, verfügt Rudy über zwei vollautomatische Anlagestrategien: die „Growth-Strategien“ und die „Steady-Strategien“: Die „Growth-Strategien“ setzen wie bei herkömmlichen Krypto-Börsen auf Preissteigerungen von Krypto-Werten wie beispielsweise Bitcoin und Ethereum. Die „Steady-Strategien“ hingegen konzentrieren sich darauf, kontinuierliches Einkommen zu erzielen, unabhängig von den Schwankungen der Kryptowährungskurse. Dies geschieht, indem die Nutzer dem Kryptowährungsmarkt Liquidität bereitstellen. Zum Beispiel können sie Zinsen verdienen, indem sie Kryptowährungen verleihen, oder sie können Gebühren verdienen, indem sie Kryptowährungen für den Handel zur Verfügung stellen.

Rudys „Steady-Strategien“ bieten gegenüber den „Growth-Strategien“ eine höhere Sicherheit, da sie nicht allein auf Kurssteigerungen setzen. Philipp Schulden, Co-Founder von Rudy, sagt: „Statt nur auf steigende Kurse zu hoffen, können die Nutzer von Rudy zudem Geld verdienen, indem sie den Krypto-Märkten risiko-optimiert Liquidität bereitstellen. Die Risiken der Anleger werden dank der Doppelstrategie besser verteilt.“

Den Risiken proaktiv begegnen

Um ein erhöhtes Maß an Sicherheit zu gewährleisten, sind die „Steady-Strategien“ nicht nur gegen die Unwägbarkeiten volatiler Märkte, sondern auch gegen systemische Risiken wie bspw. Hackerangriffe auf Smart Contracts abgesichert. Smart Contracts sind automatisierte Vertragsprotokolle auf der Blockchain, die definierte Aktionen ausführen, sobald vorher festgelegte Bedingungen erfüllt sind. Rudys Sicherheitssysteme sind nach eigenen Angaben so konzipiert, dass sie proaktiv auf Anomalien (z.B. Hackerangriffe) reagieren und die Anlagen der Kund*innen umgehend sichern.

Individuelle Risikoprofile der Nutzer*innen

Die Nutzer*innen können entscheiden, wie sicher oder risikofreudig sie ihr Geld auf Rudy investieren möchten, indem sie ihr Risikoprofil innerhalb weniger Minuten mittels eines Fragebogens konfigurieren. Je nach Risikopräferenz stellt Rudy dann ein personalisiertes, risikooptimiertes Portfolio aus den sicheren „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ zusammen. Die „Steady-Strategien“ und den risikoreichern „Growth-Strategien“ werden dann laufend und voll-automatisiert optimiert und den Marktentwicklungen angepasst.

Hochliquide Investitionen

Die Anleger*innen können ihre Investitionen jederzeit wieder in Euro umwandeln. Sie verfügen stets über das Eigentum an den Vermögenswerten, welche von einem BaFin-regulierten Drittverwahrungsstelle verwaltet werden. So müssen sie sich nicht sorgen, beispielsweise ihren Wallet-Schlüssel zu verlieren. Investor*innen behalten die volle Kontrolle über ihre Investments, während Rudy automatisch und kontinuierlich das Portfolio im Einklang mit der vom Kunden bzw. der Kundin gewählten Investment-Strategie anpasst, ohne dass der Kunde bzw. die Kundin selbst aktiv werden muss.

Warteliste für den Start 2024 veröffentlicht

Interessent*innen können sich jab sofort für Rudy anmelden, um den Start Anfang 2024 nicht zu verpassen. Meldet man sich auf der Warteliste an, wird man mit drei Monaten gebührenfreiem Investieren belohnt. Sollten noch zwei weitere Kund*innen geworben werden, kann man sogar ein ganzes Jahr lang kostenfrei investieren. Zusätzlich steht Lehrmaterial gratis zur Verfügung.

Angel Invest: Super Angel Investing erobert Europa

Wie namhafte Start-up-Pioniere aus Deutschland und den USA mit Angel Invest die Frühphasenfinanzierung von Start-ups revolutionieren und ein europäisches Super-Angels-Netzwerk aufbauen wollen.

Der europäische Kapitalmarkt wird um eine neue, innovative Investment-Möglichkeit bereichert. Eine Gruppe um die Angel-Investoren Jens Lapinski und Jag Singh hat nach vielen erfolgreichen Start-up-Deals ehrgeizige Pläne: Mit Angel Invest wollen sie ein riesiges europäisches Netzwerk aus Super Angels schaffen und Frühphasen-Investments in Tech-Gründungen als neue Assetklasse etablieren.

Lapinski war zuvor unter anderem Managing Director beim globalen Start-up-Accelerator Techstars, für den er das Deutschland-Büro aufgebaut und in 40 Gründungen investiert hat, in die insgesamt mehr als 200 Millionen Dollar geflossen sind. Singh war zunächst als Politikberater, unter anderem für Hillary Clinton, tätig und hat mittlerweile in mehr als 150 Start-ups (davon 40 für Techstars) investiert.

Angel Invest: den „1-von-10“-Mythos der Startup-Investments umdrehen

Das Erfolgsrezept, das Lapinski, Singh und die Partner von Angel Invest verfolgen: Aus einer immensen Zahl an Investments – geplant sind mehr als 600 Start-up-Beteiligungen in den kommenden sechs Jahren – sollen durch intensives Coaching ausgewählte Unicorn- Kandidat*innen in einen Fonds eingebracht werden, an dem sich vermögende Privatanleger*innen und institutionelle Investor*innen beteiligen können.

Der Schwerpunkt von Angel Invest liegt – neben der extrem hohen Zahl an Frühphasen- Investments – vor allem auf einem intensiven Coaching. Im ersten Schritt finanziert Angel Invest die Gründer*innen mit Summen von bis zu 100.000 Euro und erhält dafür ein bis drei Prozent der Unternehmensanteile. Ein Angel-Investor coacht die Gründer*innen intensiv, um das Unternehmen fit für die folgenden Wachstumsphasen zu machen und um das tatsächliche Potenzial der Idee noch genauer beurteilen zu können.

Bislang konnte Angel Invest nach eigenen Angaben 60 Prozent der Start-ups, die sie in der Frühphase beim Proof of Concept unterstützte, innerhalb von zwei Jahren zu einer Series-A-Finanzierung verhelfen und damit in die Wachstumsphase bringen. Gleichzeitig liegen die typischerweise hohen Ausfallquoten im Frühphasen-Bereich aufgrund des aktiven Coachings bei Angel Invest deutlich niedriger: Von den Unternehmen, die seit mehr als einem Jahr im Portfolio sind, haben es weniger als zehn Prozent nicht geschafft.

Value-add-Partner für andere Kapitalgeber*innen

Als Konkurrent zu Venture-Capital-Investoren sieht sich Angel Invest nicht, sondern eher als zusätzlicher Value-add-Partner für andere Kapitalgeber*innen, der mit intensivem Coaching junge Start-ups besser durch die ersten Schritte ihrer Unternehmensentwicklung führt. Angel Invest kooperiert intensiv mit VCs, die als Co-Investor*innen die Dynamik der Start-ups beschleunigen.

„Wir kennen die Investment-Community in Europa sehr, sehr gut. Von den ersten 39 Start- ups, in die wir investiert haben, haben 35 signifikante Folgeinvestitionen in Höhe von mindestens zehn Millionen Euro aufgenommen“, sagt Jens Lapinski. „Investoren des Fonds I haben bereits 30% ihres Investments zurückbekommen und der Wert des Fonds ist durch erfolgreiche Exits 4.5x höher als die Investments“.

Erfolgreiche Start-ups des 2018 gegründeten Angel-Fonds sind zum Beispiel Coachhub, Rasa, Everphone, Impala, Usercentrics und Lemon Markets. „Der erste, der sich zu uns bekannt hat, war Jens Lapinski von Angel Invest“, sagt Max Linden, Mitgründer von Lemon Markets. „Das hat uns geholfen. Nach dem ersten ‚Ja‘ haben wir zusammen die weitere Finanzierung gestemmt.“ Lemon Markets konnte mittlerweile 16 Millionen Euro einsammeln.

In die bisherigen Fonds von Angel Invest haben zu 75 Prozent vermögende Privatanleger*innen mit Vermögenswerten von mehr als fünf Million Euro (High-Net-Worth-Individuals) sowie Family Offices investiert. Von institutionellen Investor*innen kamen 25 Prozent. Bei den künftigen Fonds-Generationen wird sich das Verhältnis aufgrund der zunehmenden Größe der Fonds deutlich verschieben. Erwartet wird, dass auf institutionelle Investoren etwa 60 Prozent des Fondsvolumen entfallen werden.

Warum ist Super Angel Investing eine eigene Anlageklasse?

Super Angel Investing setzt darauf, in eine besonders große Anzahl von jungen Start-ups schon in der Frühphase zu investieren. Rund um das Super Angel Investing entsteht ein extrem großes Netzwerk aus Gründer*innen und Investor*innen sowie eine extrem intensive Vernetzung mit der Start-up-Szene. Dadurch erfahren die Angel-Investor*innen sehr früh und umfangreich von neuen Gründungsideen und Gründungen.

Die große Anzahl der Investments sichert Skalen- und Lerneffekte innerhalb des Angel- Netzwerks. Die Start-ups werden vornehmlich nach dem Potenzial ihrer Idee und dem Ehrgeiz der Gründer*innen ausgewählt. Idealerweise ist eine Wachstumsstory bis zum Unicorn vorstellbar. Schwachstellen im Gründungsteam oder im Konzept werden durch die enge Betreuung von Angel Investor*innen frühzeitig erkannt und behoben.

In den USA gibt es bereits aktive Angel-Fonds. Y-Combinator und Techstars sind die bekanntesten. Y-Combinator hat bereits in 4.000 Start-ups investiert, darunter zum Beispiel Airbnb, Stripe, Dropbox und Twitch. In Europa war diese Investment-Form bislang in institutionalisierter Form kaum angekommen.

Du bist zu billig – Preisanpassung zur rechten Zeit

Warum Preiserhöhungen wichtig sind und warum sich die Angst vieler Geschäftsleute, diese regelmäßig durchzusetzen, als unbegründet herausstellt.

Was konkret beschreibt der Preis eines Produkts? Genau genommen handelt es sich hierbei um ein ziemlich akkurates Feedback des Marktes: Welchen Nutzen ordnen Käufer*innen einem Erzeugnis oder einer Dienstleistung zu und was sind sie bereit für diesen zu zahlen? Wenn der wahrgenommene Wert höher ausfällt als der Preis, kaufen Kund*innen und wenn nicht, dann eben nicht – einfachste Preispsychologie.

Dennoch schrecken Unternehmer*innen immer wieder vor Erhöhungen zurück und geben dafür die unterschiedlichsten Gründe an. Entweder haben sie Angst, ihre Bestandskund*innen zu verprellen, Sorge mit dem angepassten Preis neue zu finden oder einfach keine Lust auf unangenehme Gespräche mit beiden Arten zu führen.

Dabei sollte klar sein: Wer sich Verständnis von seinen Endabnehmer*innen oder Einkäufer*innen dafür erhofft, dass sie zukünftig mehr zahlen sollen, der kann lange warten; das macht allerdings eine Anpassung des eigenen Preises nicht weniger notwendig oder gerechtfertigt.

Sweetspot finden

Wenn Unternehmer*innen stolz berichten, dass sie eine Auftragsquote über 80 Prozent haben, erscheint das natürlich zunächst als extrem positiv – ein gut laufendes Geschäft, ein begehrtes Produkt, eine gefragte Dienstleistung. Doch hinter diesem Erfolg steht oft die Erkenntnis: Ich bin zu billig! Was eine derart hohe Nachfrage generiert, lässt sich auch teurer an den Mann und die Frau bringen.

Preisanpassungen – und nicht die Kostensenkung beispielsweise auf der Produktionsseite – erweisen sich als der effektivste Hebel für die eigene Umsatzsteigerung und damit auch für Wachstum. Ziel muss sein, den maximal höchsten Punkt zu finden, den Abnehmer*innen noch bereit sind zu zahlen; den perfekten Sweetspot für die Gewinnmaximierung. Diesen Preis zu treffen kann schon ein paar Versuche benötigen, denn es braucht ein gutes Verständnis des eigenen Produkts, der Kundschaft sowie vor allem des aktuellen Platzes im Markt.

Eine Frage des Timings

Wie bereits erwähnt, gibt es den Zeitpunkt, an dem Endkund*innen oder Einkäufer*innen eine Preisanpassung ohne Klagen hinnehmen, schlichtweg nicht. Wer zahlt schon gern mehr für ein Produkt oder eine Dienstleistung als er es noch gestern getan hat? Dennoch gilt: Eine Preisanpassung darf sich niemals zu einer Preisverhandlung entwickeln; die Zahl, die der Unternehmer/die Unternehmerin aufruft, hat Bestand, Ende der Diskussion. Entgegenkommen lässt sich durch alternative Modelle wie eines Rabattes für den ersten Monat oder eine Verrechnung mit bereits bestehenden Aufträgen. Besonders für die treuesten im Bestand, die A-Kund*innen, erweist sich eine solche Maßnahme als sinnvoll.

Zudem kann ein gutes Timing letztlich doch beschwichtigen: Immer wenn in den Medien oder von Politikern zu hören ist, dass eine Steigerung der Kosten oder eine handfeste Krise bevorsteht, lässt sich eine Preisanpassung besonders gut verargumentieren.

Einstellungssache

Wie ein(e) Unternehmer*in an seine Kundschaft herantritt, kann entscheidende Auswirkungen haben – hier erweist sich das Mindset als entscheidend. Bestimmtes Auftreten und eine souveräne Erläuterung des Sachverhalts, kann die Reaktion auf eine Preisanpassung deutlich angenehmer ausfallen lassen. Erklärungen sollten niemals in Rechtfertigungen ausarten und auch ein schlechtes Gewissen ist hier fehl am Platz. Unternehmer*innen sind ausschließlich verantwortlich für den Erfolg ihres Business und keinesfalls der Anwalt ihrer Kund*innen. Wenn sie eine Erhöhung des Preises für nötig halten, dann ist sie das auch – ganz egal, wie treu, verlässlich oder sogar sympathisch der/die Abnehmende auch sein mag. Angst, Käufer*innen zu verlieren, darf niemals die Grundlage für Stagnation oder ein Hindernis für den eigenen Erfolg sein. Denn eines ist klar: Wer Kund*innen ausschließlich über den Preis gewinnt, wird sie ohnehin früher oder später des Preises wegen wieder verlieren.

Der Autor Dirk Kreuter ist Speaker, Verkaufsexperte, Multiunternehmer sowie Co-Autor und Mitherausgeber von über 30 Fachbüchern, DVDs, E-Books, Newslettern und Hörbüchern.

Kauf von lukrativen Webseiten als alternative Investmentmöglichkeit

Warum der Kauf von lukrativen Webseiten die beste alternative Investmentmöglichkeit sein kann. Ein Interview mit Andreas Malkow.

Im heutigen Interview sprechen wir mit Andreas Malkow, Geschäftsführer von MLK Digital und Gründer von zahlreichen Online-Projekten. Andreas hat sich auf Investitionen in Webseiten spezialisiert und gibt uns Einblicke in die Vorteile dieses alternativen Investments. Erfahre, warum der Kauf von lukrativen Webseiten eine attraktive Anlagemöglichkeit darstellt und wie du damit erfolgreich sein kannst.

Starting-up.de: Andreas, vielen Dank, dass du dir die Zeit genommen hast, um mit uns zu sprechen. Könntest du uns einen Überblick über deine Erfahrungen im Bereich der Webseiten-Investitionen geben?

Andreas Malkow: Gerne. Ich habe vor einigen Jahren angefangen, klassische Nischenseiten aufzubauen und schließlich in Webseiten zu investieren. Seitdem habe ich zahlreiche Online-Projekte ins Leben gerufen und entwickelt. In dieser Zeit habe ich gesehen, wie Webseiten-Investitionen hervorragende Renditen und passive Einkommensströme bieten können. Ich habe mich darauf spezialisiert, lukrative Webseiten zu identifizieren, zu optimieren und zu vermarkten, um das volle Potenzial dieser Anlageklasse auszuschöpfen.

Starting-up.de: Warum hältst du den Kauf von profitablen Webseiten für die beste alternative Investmentmöglichkeit?

Andreas Malkow: Neben den gängigen Anlagemöglichkeiten und den verbreiteten alternativen Investmentmöglichkeiten (auf die wir ausführlich auf unserer Webseite Seltenundteuer.de eingehen) wird das Investment in profitable Webseiten selten thematisiert, da es für viele ein Buch mit sieben Siegeln darstellt. Doch es gibt mehrere Gründe, warum ich Webseiten-Investitionen als eine der besten alternativen Anlagemöglichkeiten betrachte:

- Passive Einkommensströme: Im Gegensatz zu traditionellen Investitionen bieten Webseiten die Möglichkeit, ein passives Einkommen durch Werbeeinnahmen, Partnerprogramme oder den Verkauf von Produkten und Dienstleistungen zu generieren. Dies ist besonders attraktiv für Anleger, die nach einer zusätzlichen Einkommensquelle suchen.

- Hohe Renditen: Webseiten können im Vergleich zu anderen Anlageformen hohe Renditen bieten. Erfolgreiche Webseiten können innerhalb kurzer Zeit einen hohen ROI (Return on Investment) erzielen, wenn sie gut optimiert und vermarktet werden.

- Skalierbarkeit: Im Gegensatz zu physischen Geschäften sind Webseiten leicht skalierbar. Mit der richtigen Strategie und den richtigen Ressourcen können Sie Ihre Webpräsenz schnell ausbauen und Ihre Einnahmen steigern.

- Flexibilität: Webseiten-Investitionen bieten ein hohes Maß an Flexibilität. Anleger können verschiedene Nischen und Geschäftsmodelle erkunden, um diejenigen zu finden, die am besten zu ihren Zielen und Interessen passen.

- Geringe Einstiegskosten: Im Vergleich zu anderen Investitionsmöglichkeiten sind die Einstiegskosten für den Kauf einer Webseite oft relativ niedrig. Sie können entweder eine bestehende Webseite erwerben oder eine neue Webseite erstellen und von Grund auf aufbauen.

- Langfristige Wertsteigerung: Gut optimierte und geführte Webseiten können im Laufe der Zeit an Wert gewinnen, ähnlich wie Immobilien. Durch kontinuierliche Verbesserungen und Anpassungen an die sich ändernde Online-Landschaft können Sie Ihre Webseite zukunftssicher machen und ihren Wert steigern.

Starting-up.de: Was sind die wichtigsten Faktoren, die Anleger beachten sollten, wenn sie in Webseiten investieren möchten?

Andreas Malkow: Hier sind einige Schlüsselfaktoren, die Anleger berücksichtigen sollten:

- Nischenwahl: Die Auswahl der richtigen Nische ist entscheidend für den Erfolg Ihrer Webseite. Es ist wichtig, eine Nische zu finden, die profitabel ist, aber auch zu Ihren Interessen und Fachkenntnissen passt.

- SEO und Content-Marketing: Um den Traffic und die Sichtbarkeit Ihrer Webseite zu erhöhen, sollten Sie sich auf effektive SEO-Strategien und qualitativ hochwertige Inhalte konzentrieren. Zusammenarbeit mit SEO-Experten und Content-Produzenten kann hier sehr hilfreich sein.

- Monetarisierung: Überlegen Sie sich verschiedene Monetarisierungsstrategien, wie z.B. Werbung, Affiliate-Partnerschaften oder den Verkauf von Produkten und Dienstleistungen, um die bestmöglichen Einnahmequellen für Ihre Webseite zu finden.

- Langfristige Perspektive: Webseiten-Investitionen sind keine schnellen Gewinne. Es ist wichtig, langfristig zu planen und in die kontinuierliche Verbesserung und Wartung Ihrer Webseite zu investieren, um ihren Wert im Laufe der Zeit zu steigern.

Starting-up.de: Welche Ressourcen und Tools empfiehlst du Anlegern, die in Webseiten investieren möchten?

Andreas Malkow: Ich kann gar nicht genug betonen, wie wichtig es ist, die richtigen Ressourcen und Tools zu nutzen, um den Erfolg Ihrer Webseiten-Investitionen zu maximieren. In der heutigen datengetriebenen Welt ist es unerlässlich, fundierte Entscheidungen auf der Grundlage von soliden Daten und Analysen zu treffen, anstatt sich auf Intuition oder Emotionen zu verlassen. Hier sind einige der wichtigsten Tools und Ressourcen, die ich jedem empfehlen würde, der in Webseiten investieren möchte:

- Ahrefs und SEMrush: Diese Tools bieten umfangreiche SEO- und Keyword-Analysen, die Ihnen helfen können, Ihre Webseite zu optimieren und den Wettbewerb in Ihrer Nische zu überwachen.

- Google Analytics: Dieses kostenlose Tool bietet wertvolle Einblicke in den Traffic Ihrer Webseite und hilft Ihnen, die Leistung Ihrer Webseite im Laufe der Zeit zu verfolgen und zu verbessern.

- Flippa und Empire Flippers: Diese Plattformen sind spezialisiert auf den Kauf und Verkauf von Webseiten und können Ihnen helfen, lukrative Investitionsmöglichkeiten zu finden.

- WordPress: Dieses Content-Management-System ist benutzerfreundlich und bietet eine große Auswahl an Plugins und Themes, um Ihre Webseite individuell zu gestalten und zu optimieren.

Starting-up.de: Vielen Dank, Andreas, für deine Zeit und die wertvollen Einblicke. Wir wünschen dir weiterhin viel Erfolg bei deinen Webseiten-Investitionen.

Wir hoffen, dass euch dieses Interview mit Andreas Malkow einen Einblick in die spannende Welt der Webseiten-Investitionen gegeben und euch dazu inspiriert hat, diese alternative Anlageklasse selbst zu erkunden.

Die Vorteile dezentraler Börsen auf Polygon entdecken

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

ipopba

Polygon ist eine Blockchain, die auf der Ethereum-Technologie basiert und als Lösung für die hohen Transaktionskosten und Skalierungsprobleme von Ethereum entwickelt wurde. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen. Polygon verfügt auch über eine Reihe von dezentralisierten Börsen (DEXs), die eine robuste und sichere Handelsumgebung bieten. In diesem Artikel werden wir die Vorteile der Verwendung von dezentralen Börsen auf Polygon untersuchen.

Sicherheitsvorteile bei der Nutzung einer dezentralen Börse

Einer der größten Vorteile der Verwendung dezentraler Börsen auf Polygon ist die erhöhte Sicherheit. Da es keinen zentralen Server gibt, der angreifbar ist, sind dezentrale Börsen weniger anfällig für Hackerangriffe und Betrug. Alle Transaktionen werden über eine dezentralisierte Plattform abgewickelt, die auf einem Blockchain-Netzwerk basiert, was bedeutet, dass jeder Nutzer selbst die Kontrolle über seine Zahlungen hat. Dies gibt den Nutzern Vertrauen und die Gewissheit, in einer sicheren Umgebung zu handeln.

Transparenz bei Transaktionen auf dezentralen Börsen

Ein weiterer großer Vorteil der dezentralen Börsen auf Polygon ist die Transparenz, die sie bieten. Alle Transaktionen auf einer dezentralen Börse sind öffentlich und für jeden zugänglich. Jeder kann die Transaktionshistorie einer bestimmten Wallet-Adresse einsehen, was das Vertrauen der Nutzer in die Fairness des Systems erhöht. Durch die Nutzung einer dezentralen Börse können die Nutzer sicherstellen, dass sie jederzeit ein klares Bild davon haben, welche Transaktionen durchgeführt wurden und welche Aktivitäten auf ihrem Konto stattgefunden haben. Ebenso zählt die Währung LTC dazu und kann auch ruhigen Gewissens genutzt werden.

Erhöhte Liquidität auf Polygons DEXs

Eine der größten Herausforderungen für jede Börse ist die Liquidität - das Angebot an verfügbaren Vermögenswerten und die Nachfrage danach. Da die DEXs von Polygon auf eine Vielzahl von Assets zugreifen können, einschließlich der Assets auf Ethereum und anderen Ketten, ist die Liquidität auf den DEXs von Polygon oft höher als auf zentralisierten Börsen. Dies bedeutet, dass die Nutzer effizienter und schneller Aufträge erteilen können, was zu noch besseren Handelsergebnissen führt.

Geringere Gebühren für den Handel an einem DEX im Vergleich zu zentralisierten Exchanges

Die meisten zentralisierten Exchanges erheben hohe Gebühren für den Handel und die Entnahme von Vermögenswerten - DEXs, insbesondere auf Polygon, haben diese Gebühren erheblich reduziert. Die Reduzierung dieser Gebühren macht den Handel auf DEXs im Vergleich zu zentralisierten Exchanges günstiger und somit für eine größere Anzahl von Nutzern zugänglich. Darüber hinaus erhalten Liquiditätsanbieter auf Polygons DEXs einen Anteil am Handelsvolumen, wodurch zusätzliche Einnahmen generiert werden.

Die Zukunft von DeFi und die Rolle von Polygons DEXs

DeFi (Decentralized Finance) ist derzeit eine der am schnellsten wachsenden Branchen. Mit der kontinuierlichen Zunahme von DEXs und der zunehmenden Akzeptanz von Kryptowährungen wird DeFi voraussichtlich noch weiter an Bedeutung gewinnen. Polygon hat bei der Förderung dieser Entwicklung eine wichtige Rolle gespielt und wird dies auch in Zukunft tun. Es ist eine großartige Plattform für Entwickler und Nutzer, die schnelle und kostengünstige Transaktionen suchen.

Schlussfolgerung

Die Nutzung dezentraler Börsen auf Polygon ermöglicht es den Nutzern, in einer sichereren und transparenteren Umgebung zu handeln. Durch die hohe Liquidität und die niedrigen Gebühren bietet Polygon den Nutzern eine Robustheit, die sie bei zentralisierten Börsen nicht finden. Während DeFi weiter wächst, wird Polygon eine wichtige Rolle bei der Förderung dieser Entwicklung spielen, und wir empfehlen den Nutzern, die Vorteile der dezentralen Handelsumgebung von Polygon zu nutzen.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

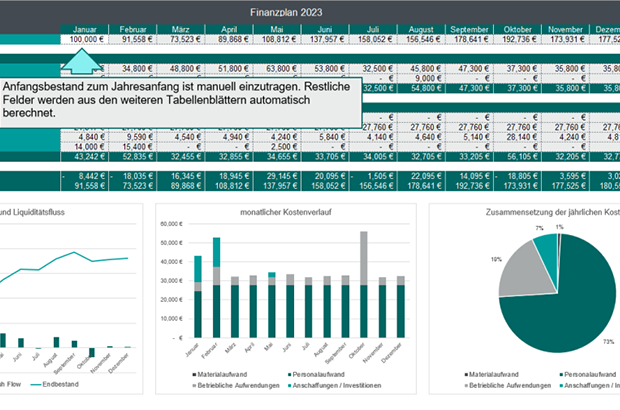

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Vom Founder zum Start-up-Investor

Was erfolgreiche Gründer*innen antreibt, selbst Geld in andere Start-ups zu investieren, und welchen Nutzen sie damit stiften.

Sie haben alles schon mal selbst durchlebt, ein gezielteres Netzwerk und ein besseres Risikoverständnis: Aktuell werden immer mehr Gründer*innen selbst zu Investor*innen. Wieso das so ist, was das mit dem gesamten Ökosystem macht und welche Vorteile das für alle bringt, zeigt ein Blick auf die Paradebeispiele der Gründerszene. Und dabei kommen weitere spannende Fragen auf: In welche Start-ups investieren neue Investor*innen, die eigentlich aus der Gründerszene kommen, aktuell gern? Welche Anreize braucht es und wie kann man sie noch besser unterstützen?

Ein Blick auf die top Zehn der wertvollsten Firmen der Welt macht klar: Genau sieben von ihnen waren vor 40 oder weniger Jahren noch kleine Start-ups, deren Gründer*innen in ihren Garagen unermüdlich an Tech-Geräten geschraubt haben, so etwa Microsoft, Apple und viele mehr. Eine Zeit wie damals im Wilden Westen, jeder wollte seine eigene Tech-Company aufbauen … Ein goldenes Zeitalter.

Die USA sind wirtschaftlich wesentlich intelligenter als viele andere Staaten. So schufen sie bereits in den 1970er-Jahren ein Ökosystem, um Innovation und Tech-Firmen zu fördern. Das Silicon Valley entstand. Viele dieser Start-ups wurden bis zu den 1990er-Jahren milliardenschwere Firmen, die Gründer*innen wurden zu Superstars und vielen von ihnen war es wichtig, mit dem schwer erwirtschafteten Vermögen etwas zurückzugeben. Das konnte nur eines bedeuten: Erfolgreiche Gründer*innen fingen selbst an zu investieren.

Was passierte danach? Gründer*innen begannen, neue, jüngere Start-ups zu fördern und schufen Inkubatoren, Think Tanks und vor allem VC-Fonds, die bereits in das nächste Unicorn investieren und weiteren Gründer*innen zum Erfolg verhelfen wollten. Der Kreislauf begann: Erfolgreiche Gründer*innen wurden zu Investor*innen, diese schufen wieder erfolgreiche Gründer*innen und so weiter. Dieses Phänomen hat die USA zu einer wahren Supermacht des Start-up-Investments gemacht, nirgendwo auf der Welt wird mehr Geld in innovative Firmen investiert als dort.

Bei uns noch viel Luft nach oben

In Europa haben wir erst vor 15 Jahren so richtig mit dem Thema begonnen. Wir sind hier quasi noch in den Kinderschuhen und haben einiges aufzuholen. Auch hier fangen Gründer*innen von erfolgreich verkauften Start-ups bereits an, ihr Geld zu reinvestieren.

Der Grund, warum viele Gründer*innen ihr Geld wieder in Start-ups investieren, liegt meiner Ansicht nach auf der Hand: Das Wissen und die Kontakte, die man als Gründer*in selbst in der Gründungszeit aufbaut, sind äußerst wertvoll – diese Faktoren kann man direkt wiederverwerten und andere Start-ups tatkräftig unterstützen. Aber auch die weniger schönen Seiten von Start-up-Gründungen, wie etwa das Durchlaufen von harten Zeiten, Rückschläge bei der Finanzierung, Probleme bei der Suche von Mitarbeitenden sind (Ex-)Gründer*innen bekannt.