Zum Newsletter per QR-Code

Aktuelle Events

Sozialversicherung für Gründer

Autor: Christopher Richter

44 likes

Wer dem eher "lästigen" Thema Sozialversicherung bei seiner Unternehmensgründung nicht ausreichend Zeit widmet, läuft Gefahr, den Erfolg bzw. Fortbestand seiner Selbständigkeit zu gefährden. Wir klären auf.

Man gründet, man hat den Kopf voller Ideen, Tatkraft ... und dann? Dann soll man an die Sozialversicherung denken? An die Rentenversicherung, wo man die besten Jahre doch vor sich hat? An die Krankenversicherung, wo man vor Energie gerade doch nur so strotz? An die Arbeitslosenversicherung, wo der To-Do-Listenzettel jeden Tag prall gefüllt ist? Bitte? Von so einem Thema will ich als Gründer doch nichts wissen: Das ist langweilig, bürokratisch und ich hab wirklich etwas Besseres zu tun!

Dieser Beitrag will Gründern zeigen, warum es sich sehr wohl lohnt, sich mit diesem Thema zu beschäftigen, warum Wissenslücken hier den Erfolg des eigenen Start-ups gefährden können und wie die hohe Sozialabgabenlast etwas gedrückt werden kann.

1. Liquidität

In Deutschland besteht eine Krankenversicherungspflicht für Jedermann, auch für Selbständige. Wer aus einem Angestelltenverhältnis heraus ins freie Unternehmertum wechselt, steht nicht nur vor der Frage, ob er sich privat oder gesetzlich krankenversichert, sondern sieht sich nun teils hohen Beitragsforderungen seiner Krankenkasse ausgesetzt.

Die Wahl, ob man sich privat oder gesetzlich krankenversichert, kann auch Auswirkungen auf den krankenversicherungsrechtlichen Status von Angehörigen haben. Wechselt der Gründer etwa in die private Krankenversicherung, der Partner bleibt aber in der gesetzlichen Krankenversicherung, werden Kinder in der Regel dem Partner zugeordnet, der mehr verdient! (Ausnahme: derjenige, der mehr verdient, liegt damit unter der Jahresentgeltgrenze von 62.550 Euro (2020).)

Wird die Selbstständigkeit nur nebenberuflich ausgeübt, kann der Gründer in einer Familienversicherung der GKV bleiben, wenn er damit nur 455 Euro monatlich verdient und maximal 18 Stunden/Woche für sein Start-up arbeitet (Bei Künstlern und Publizisten liegt die Grenze bei 325 Euro.). Überschreitet der Gründer diese Grenze, muss er sich doch wieder selbst versichern. Die Versicherungspflicht beginnt mit dem Ergehen des relevanten Einkommenssteuerbescheids, der diese Grenzüberschreitung dokumentiert.

Bei Selbständigen gehen die Krankenkassen nur selten von einem Mindesteinkommen von 1.061,67 Euro aus. Der aktuelle Beitragssatz liegt ohne Ermäßigung bei 14,6 Prozent. Für nebenberuflich Selbständige gibt es unter Umständen reduzierte Sätze. Die Beitragsbemessungshöchstgrenze liegt bei 4.687,50 Euro, was einen Krankenkassenbeitrag von maximal 684,30 Euro ergeben kann. Gerade Gründer, die aus einem gutbezahlten Angestelltenverhältnis raus in die Selbständigkeit wechseln, sehen sich unter Umständen hohen Krankenversicherungsbeiträgen ausgesetzt. Diese Beiträge sind zwar nur vorläufig festgesetzt, müssen aber erstmal gezahlt werden. Es empfiehlt sich daher, einen Antrag auf Beitragsentlastung zu stellen, wobei man die zu erwartenden Einkünfte erstmal schätzen kann. Wer zu niedrig schätzt, wird sich aber später einer Beitragsnachforderung ausgesetzt sehen.

Bei den privaten Krankenversicherern sind die Tarife oft nicht einkommensabhängig und manchmal niedriger. Der Nachteil ist, dass der Wechsel zurück in die gesetzliche Krankenversicherung oft schwierig ist, insbesondere, weil private Krankenversicherungstarife häufig mit zunehmendem Alter steigen. Zudem ist es viel schwieriger, seine Rechte im Streitfall gegen den Versicherer vor Gericht durchzusetzen, da den privaten Krankenversicherungen häufig lange Vertragswerke zugrunde liegen, über die sich vielfach und lange streiten lässt.

2. Compliance

Compliance, also die Kontrolle der Einhaltung von Regeln, ist eines meiner Lieblingsthemen. Für Selbständige gibt es zwar eine gelockerte Sozialversicherungspflicht, d.h. viele Selbständige sind bspw. nicht rentenversicherungspflichtig, doch gibt es zahlreiche berufsgruppen- und berufsgruppenunabhängige Ausnahmen. Wer also seine Rentenversicherungsbeiträge nicht oder nicht rechtzeitig abführt, riskiert nicht nur hohe Nachzahlungen mit Säumniszuschlägen, sondern ggf. ein Bußgeld bis 2.500 Euro und im schlimmsten Fall eine Gefängnisstrafe bis zu fünf Jahren bei vorsätzlichem oder grob fahrlässigem Verhalten. Schuldner kann der Selbständige sein oder auch der „Arbeitgeber“ im Falle von Scheinselbständigkeit.

Bestimmte Gründer müssen sich also spätestens drei Monate nach Aufnahme ihrer selbständigen Tätigkeit bei ihrem zuständigen Rentenversicherer mit allen relevanten Unterlagen melden. Wer das versäumt, dem droht nach § 320 SGB VI ein Bußgeld bis zu 2.500 Euro. Zudem kann die Rentenversicherung beim Gründer eine Betriebsprüfung durchführen und das Start-up damit regelrecht lahmlegen. Diese Meldepflicht gibt es auch dann, wenn man als Angestellter durch seine nebenberufliche Selbständigkeit mehr verdient als im Hauptberuf oder hier mehr seiner Zeit verbringt.

a. Berufsgruppenabhängige Versicherungspflicht

Bestimmte Selbständige sind kraft Berufes Pflichtmitglied in der gesetzlichen Rentenversicherung, wie Künstler, Publizisten oder Gewerbetreibende, die in die Handwerksrolle eingetragen sind. Zu Letzteren zählen Gründer, die einen zulassungspflichtigem Handwerksberuf nachgehen, also etwa Informationstechniker Karosserie- und Fahrzeugbauer, KfZ-Mechaniker, Elektrotechniker, Bäcker, Konditoren, Fleischer, Friseure, Raumausstatter oder Rolladen- und Sonnenschutztechniker.

Geht man dieser Tätigkeit aber als Gesellschafter über eine in die Handwerksrolle eingetragene Kapitalgesellschaft, wie etwa einer GmbH oder einer KGaA, nach, besteht hingegen nicht automatisch Versicherungspflicht. Diese kann aber aus anderen Gründen entstehen, etwa, wenn der alleinige Geschäftsführer nicht der Mehrheitsgesellschafter ist.

Auch wer sich als Lehrer selbständig macht, ist in der Rentenversicherung Pflichtmitglied, wobei der Lehrerbegriff weit ausgelegt wird, so dass auch Golftrainer, viele Moderatoren, Trainer oder Supervisoren darunterfallen können.

Wer seine Leistungen im Bereich Kranken- oder Kinderpflege anbietet, ist ebenfalls rentenversicherungspflichtig, wenn er überwiegend nach ärztlicher Anordnung handelt, also etwa Logopäden, Podologen oder Physiotherapeuten. Nicht darunter fallen Heilpraktiker oder Psychotherapeuten. Wer aus diesem Bereich aber eine Hilfskraft über die Geringfügigkeitsgrenze hinaus versichert, fällt aus der Versicherungspflicht heraus. Auch selbständige Hebammen und Entbindungspfleger sind per Gesetz rentenversicherungspflichtig.

Stellt der Rentenversicherungsträger die Sozialversicherungspflicht fest, sind vom Selbständigen rückwirkend die Beiträge samt Säumniszuschläge zu entrichten.

b. Berufsgruppenunabhängige Versicherungspflicht

Hier spricht man häufig auch von sog. Scheinselbständigkeit. In neuerer Zeit hat eine Entscheidung des Bundessozialgerichts für Aufregung gesorgt, wonach auch selbständige Altenpfleger mit nur einem Auftraggeber unter die Versicherungspflicht fallen. Über die Frage, ob jemand überhaupt selbständig, ist kann man trefflich streiten. Hier stellen sich dann Fragen, ob man ein unternehmerisches Risiko trägt, in den Betrieb des Arbeitgebers eingebunden ist oder von nur einem Auftraggeber extrem wirtschaftlich abhängig. Influencer, die die Software ihres exklusiven Partners nutzen, könnten darunter fallen; privilegiert dagegen sind Angehörige freier Berufe, wie Psychologen, Ärzte, Architekten oder Rechtsanwälte.

Stellt der Rentenversicherungsträger die Beitragspflicht als Angestellter dann fest, wird er den kompletten Arbeitnehmer- und Arbeitgeberanteil vom „Arbeitgeber“ verlangen. Bei einer Vielzahl von Scheinselbständigen, oftmals bei eingesetzten Honorarkräften z.B. an Privatschulen, wird häufig ein Summenbeschied ergehen, mit einer kalkulierten Pauschalsumme. Dieses Geld kommt aber nicht dem Scheinselbständigen zugute, sondern landet im allgemeinen Rententopf. Wer mehrere rentenversicherungspflichtige Tätigkeiten ausübt, bei dem kann eine Mehrfachversicherung entstehen.

In den ersten drei Jahren nach der Gründung kann man sich auf die Sozialklausel der Rentenversicherung berufen und muss dann nur den halben Regelbeitrag von aktuell 296,21 Euro (2020) zahlen. Das darf man auch nochmal bei einer zweiten Gründung, wenn die erste scheitert. Die monatlichen Beiträge sind spätestens bis zum drittletzten Bankarbeitstag des relevanten Monats zu zahlen.

3. Soziale Absicherung

Sich freiwillig bei der gesetzlichen Rentenversicherung zu versichern kann sinnvoll sein, weil man dann nach fünf Beitragsjahren unter Umständen einen Anspruch auf eine Erwerbsunfähigkeitsrente hat oder die Angehörigen nach dem eigenen Tod Anspruch auf eine Hinterbliebenenrente. Wer später im Alter auf die Grundsicherung angewiesen ist, profitiert seit 2018 auch mehr von der freiwilligen Mitgliedschaft in der gesetzlichen Rentenversicherung, weil Einkommen daraus weniger stark angerechnet wird.

Diesen Antrag auf freiwillige Versicherung muss man allerdings bis spätestens fünf Jahre nach Beginn der selbständigen Tätigkeit stellen; wenn man den vollen Erwerbsminderungsschutz haben will, sogar nach nur zwei Jahren. Es gibt auch private Konkurrenzangebote zu den staatlichen Versicherungsprodukten, die haben aber auch ihre Nachteile.

Innerhalb von drei Monaten nach Beginn der Gründung können Sie auch einen Antrag auf eine freiwillige Arbeitslosenversicherung stellen, wenn Sie innerhalb der letzten zweieinhalb Jahre mindestens zwölf Beitragsmonate bei der DRV hatten.

Der Abschluss der gesetzlichen Unfallversicherung sollte unbedingt geprüft werden, wenn Sie einen Beruf ausüben, der mit der Gefahr verbunden ist, einen Unfall zu erleiden. Einige Gründer sind übrigens bereits kraft Gesetzes oder durch die Satzung der Berufsgenossenschaft (etwa nach § 43 der Satzung der Berufsgenossenschaft für Nahrungsmittel und Gastgewebe ist die gesetzliche Unfallversicherung für einige Unternehmer, insbesondere aus dem Bereich Fleischbe- und -verarbeitende Betriebe verpflichtend), der sie angehören, in der gesetzlichen Unfallversicherung pflichtversichert, wie etwa manche Gründer im Gesundheitsbereich, z.B. Logopäden oder Physiotherapeuten als Unternehmer in Heil- und Pflegeberufen, aber auch Friseure und Landwirte. Eine freiwillige Versicherung ist auch hier möglich.

Weil Unfälle im privaten Bereich hier ausgeklammert sind, ist der Abschluss einer zusätzlichen Unfallversicherung für die Freizeit, ob privat oder als Zusatzangebot der gesetzlichen Unfallversicherungsträger, durchaus sinnvoll. Sich rein privat Unfall zu versichern ist möglich, aber man muss aufpassen, ob Klauseln im Vertragswerk stehen, die einem den Versicherungsschutz im Ernstfall nehmen (Gemeint sind Klauseln, wie die Alkoholklausel, die bei jedem Alkoholkonsum zur Leistungsablehnung führt, die Eigenbewegungsklausel, die Unfälle aufgrund falscher eigener Bewegungsabläufe ausschließt oder bestimmte Altersbeschränkungen.).

Bitte beachten: Dieser Beitrag ersetzt keine Beratung im Einzelfall und dient nur Ihrer groben Information. Für Richtigkeit und Vollständigkeit der Ausführungen wird daher nicht gehaftet.

Der Autor Christopher Richter, LL.M.Eur, ist Rechtsanwalt und Fachanwalt für Sozialrecht in der Würzburger Kanzlei Niggl, Lamprecht & Kollegen.

Diese Artikel könnten Sie auch interessieren:

Preiskalkulation für Freelancing-Newbies

Sechs Tipps zur optimalen Preiskalkulation für Freelancing-Einsteiger*innen.

Beim Einstieg ins Freelancing warten auf angehende Freiberufler*innen jede Menge Herausforderungen. Eine davon ist die optimale Preiskalkulation. Denn plötzlich kümmert sich nicht mehr der Arbeitgebende um Krankenversicherung, Steuern, Sozialabgaben und Co. Stattdessen liegt es in der Verantwortung der Freelancer*innen, ihre betrieblichen wie privaten Ausgaben zu decken und darüber hinaus Gewinn zu erzielen.

Stundensätze im Aufwärtstrend

Als Freelancer*in lässt sich gutes Geld verdienen: Im vergangenen Jahr entwickelten sich die Vergütungen in der DACH-Region weiter nach oben. Etwas über 100 Euro erhielten Freiberufler*innen im Durchschnitt pro geleistete Arbeitsstunde. Einflussfaktoren wie der branchenübergreifende Fachkräftemangel sorgen aktuell dafür, dass die Honorare in einigen Bereichen steigen. Zudem profitieren Freelancer*innen besonders von technologischen Entwicklungen wie etwa KI: Als Early Adopter machen sie sich diese zunutze, um Arbeitsprozesse effizienter zu gestalten – was geschickt eingesetzt, zu verkürzten Arbeitszeiten und einem gesteigerten Stundensatz führen kann.

Doch wie berechnest du deinen optimalen Stundensatz?

1. Berechnung der Arbeitstage

Los geht es mit der Berechnung der Arbeitstage. Um den optimalen Stundensatz zu kalkulieren, solltest du die Wochenenden, Feiertage und die gewünschten Urlaubstage von den 365 Kalendertagen subtrahieren. Auch eventuelle Krankheitstage sowie die Arbeitszeit, die für Tätigkeiten wie Weiterbildungen, Projekt- und Neukund*innenakquise oder Buchhaltung anfällt, musst du abziehen. Denn freiberuflich Tätige sind in der Regel nicht vollständig mit Projektarbeit beschäftigt. Laut Freelancer-Kompass 2023 liegt die Quote für andere Aufgaben wie Administration oder Beziehungspflege im Durchschnitt bei 17 Prozent. Die Gesamtkalkulation ergibt am Ende die Anzahl der Tage, die für die Projektarbeit zur Verfügung steht.

2. Betriebliche und private Ausgaben berechnen

Sind die Arbeitstage kalkuliert, folgt die Berechnung der betrieblichen und privaten Ausgaben. Als Freelancing-Einsteiger*in solltest du dir einen genauen Überblick über eine Kosten verschaffen und alle Posten peinlich genau auflisten. Dazu gehören auf der einen Seite Ausgaben für Büromiete, Strom, Arbeitsmaterialien und Co., auf der anderen private Aufwendungen für Kleidung, Lebensmittel, Freizeitaktivitäten und weitere Lebenshaltungskosten. Und nicht zu vergessen: Letztendlich willst du natürlich nicht nur deine Kosten decken, sondern darüber hinaus Geld verdienen. Der angestrebte Gewinn gehört daher ebenfalls in die Berechnung des optimalen Stundensatzes.

3. Steuer und Versicherungskosten nicht vergessen

Keinesfalls dürfen die Beiträge für Pflichtversicherungen (Kranken- und Pflegeversicherung) und eventuelle freiwillige Zusatzpolicen, etwa eine Unfall- oder Berufsunfähigkeitsversicherung vergessen werden. Je nach Branche und Tätigkeit können zum Beispiel auch eine Absicherung gegen Haftpflichtschäden oder eine Rechtsschutzversicherung sinnvoll sein. Und selbstverständlich musst auch du Steuern zahlen. Wie hoch die Umsatzsteuer ausfällt, ist vom Verdienst abhängig – und deshalb sehr individuell. Eines gilt aber für jede(n) Freelancer*in: Unbedingt ausreichend Rücklagen für Steuerzahlungen bilden! Sonst drohen am Jahresende unschöne finanzielle Überraschungen.

4. Branche, Position sowie Projekterfahrung berücksichtigen

Ebenfalls bei der Berechnung des optimalen Stundensatzes zu beachten sind Einflussfaktoren wie Alter und Berufserfahrung, Branche und Fachgebiet sowie Bildungsabschlüsse und Zusatzqualifikationen. Auch die Art des Unternehmens und der Arbeitsort können eine Rolle bei der Vergütung spielen. Ein(e) hochqualifizierte(r) und erfahrene(r) Teamleiter*in, der/die ein Projekt für ein großes Unternehmen durchführt, kann natürlich mehr verlangen als ein(e) junge(r) Freelancer*in, der/die Website-Texte für ein Start-up schreibt.

Sobald das angestrebte Einkommen, die fakturierbare Arbeitszeit sowie sämtliche Betriebs- und Lebenshaltungskosten ermittelt sind, lässt sich der Stundensatz einfach berechnen. Online-Tools wie der Stundensatz-Rechner von freelancermap leisten wertvolle Unterstützung.

5. Berufliches Netzwerk nutzen

Wichtige Einblicke in die Preisgestaltung können auch praxiserprobte und erfahrene Freiberufler*innen liefern. Es schadet sicherlich nicht, projekterfahrene Freelancer*innen – im Idealfall mit einem ähnlichen Profil – aus dem eigenen Netzwerk um Rat bei der Preisgestaltung zu fragen. Auch Projektverantwortliche auf Unternehmensseite, die selbst Freelancer*innen engagieren, haben in der Regel einen guten Überblick über die gängigen Stundensätze. Zudem können Branchenverbände, Studien, Communities und FreelancingPlattformen wertvolle Informationsquellen sein.

6. Nicht unter Wert verkaufen

Angehende Freiberufler*innen sind sich oft unsicher, ob sie ihren kalkulierten Stundensatz trotz fehlender Projekterfahrung tatsächlich verlangen können. Ja, das sollten sie! Gerade am Anfang verkaufen sich viele Freelancer*innen unter Wert, anstatt ihre Expertise und Berufserfahrung, die sie ja tatsächlich besitzen – auch wenn sie diese im Angestelltenverhältnis gesammelt haben –, gegenüber dem/der Auftraggebenden zu verargumentieren. Niedrige Einstiegspreise führen nicht nur schnell zu finanziellen Schwierigkeiten, es kann sich auch als knifflig herausstellen, den Stundensatz bei einem/einer Kund*in zu einem späteren Zeitpunkt signifikant zu erhöhen.

Umgekehrt sollten Neueinsteiger*innen ihren Marktwert realistisch einschätzen. Potenzielle Kund*innen mit überzogenen Forderungen abzuschrecken, wird langfristig nicht zum Erfolg führen. Es empfiehlt sich, bei der Preisgestaltung anfangs einen Mittelweg zu wählen, objektiv zu bleiben und die Vergütung dann konsequent zu erhöhen. Alternativ bieten sich andere Abrechnungsmethoden an: Das kann etwa ein Einarbeitungssatz sein, der sich beispielsweise nach der ersten Projektphase erhöht. Auch die Abrechnung auf Projektbasis oder nach Wertigkeit ist gängige Praxis.

Fazit

Bekanntlich ist aller Anfang schwer. Das gilt auch für den Einstieg ins Freiberufler*innen-Dasein und insbesondere für die Preisgestaltung. Nach den ersten erfolgreichen Projekten kannst du jedoch immer besser einschätzen, ob deine Vergütung für ein bestimmtes Projekt angemessen ist. Zudem sammelst du mit jedem abgeschlossenen Projekt Erfahrung und wichtige Referenzen. Diese kannst du dann dazu einsetzen, deine Vergütung nach und nach zu erhöhen und dies gegenüber Auftraggebenden seriös verargumentieren.

Der Autor Thomas Maas führt seit 2011 freelancermap, die größte Karriereplattform für freie Expert*innen im deutschsprachigen Raum.

Mecklenburg-Vorpommern als Standort für Gründer*innen: überraschende Fakten von der Ostseeküste

„Hier in MV wird angepackt. Das Netzwerk ist wesentlich direkter und enger verzahnt als in anderen deutschen Großstädten und Start-up-Hochburgen“, so Hanna Bachmann, Co-Founderin von hepster. Was noch alles dafür spricht, ein Unternehmen im Nordosten zu starten, liest du hier.

Berlin, Hamburg, München: Wer an deutsche Start-up-Hochburgen denkt, hat meist bestimmte Großstädte im Kopf. Mecklenburg-Vorpommern ist hingegen ein Standort, den bislang kaum jemand mit der Gründerszene in Verbindung bringt. Noch. Denn derzeit entwickelt sich hier ein dynamisches Start-up-Netzwerk, das eng verzahnt ist und kräftig für das Bundesland als Gründungsstandort wirbt. Bei genauerer Betrachtung wird deutlich: Die Argumente sind gut. Vieles spricht dafür, ein Unternehmen im Nordosten zu starten.

Es muss nicht immer eine Metropole sein

Um den Titel „wichtigste Start-up-Metropole Deutschlands“ liefern sich Berlin und München seit Jahren ein Kopf-an-Kopf-Rennen, so das Portal „Top 50 Start-ups“, welches die Gründungszahlen dokumentiert (Quelle). In der „Startup Heatmap Europe 2022“ (Quelle) wurde Berlin sogar zum besten Standort für Start-ups und junge Unternehmen in Europa gekürt. Trotz aller Popularität ist klar: Innovative Geschäftsideen entstehen nicht nur in den Hinterhöfen der Bundeshauptstadt oder beim Brainstorming in einem Münchner Biergarten. Gute Konzepte können auch außerhalb der Metropolregionen blühen – so etwa in Mecklenburg-Vorpommern (MV).

Ein hervorragendes Beispiel ist das Versicherungs-Start-up hepster mit Sitz in Rostock, das 2016 gegründet wurde, bereits Finanzierungen in Millionenhöhe einsammeln konnte und heute mit über 100 Mitarbeitern beachtliche Erfolge erzielt. Co-Founderin Hanna Bachmann erinnert sich noch gut an die Anfänge. „Als wir mit hepster 2016 gestartet sind, gab es noch eine größere Skepsis gegenüber innovativen Ideen“, so die Gründerin. Dies hat sich – auch dank des Engagements der Unternehmerin – mittlerweile geändert.

Breit aufgestelltes Netzwerk unterstützt junge Unternehmen

Bachmann und ihr Unternehmen hepster sind Teil einer bestens vernetzten Gründerszene in MV. Zum Netzwerk zählen eine Reihe weiterer innovativer Unternehmen wie die Karriereplattform NOVA Campus und das Digital-Health-Unternehmen GWA Hygiene. Hinzu kommen Institutionen wie das Digitale Innovationszentrum Rostock (DIZ), das Zentrum für Entrepreneurship (ZfE) der Uni Rostock, der Start-up-Verein Gründungswerft und WITENO, ein Anbieter von Büro-, Labor- und Produktionsflächen für Firmengründer. Somit existiert in Mecklenburg-Vorpommern eine nahtlose Kette von Akteuren, welche alle Start-up-relevanten Bereiche abdecken – von Schule und Uni über die Gründungsidee bis hin zur Umsetzung und Expansion.

Diese hervorragenden Bedingungen machen sich offensichtlich bezahlt. So konnten regionale Start-ups im nordöstlichen Bundesland alleine zwischen 2021 und 2022 ein Umsatzwachstum von 470 Prozent realisieren. Im selben Zeitraum wurden 462 neue Arbeitsplätze geschaffen und rund 69,2 Millionen Euro Finanzierungskapital akquiriert. Bemerkenswert ist auch, dass in keinem anderen Bundesland mehr Start-ups von Frauen gegründet werden als in Mecklenburg-Vorpommern.

hepster-Gründerin Hanna Bachmann: Vieles spricht für eine Gründung im Nordosten

„Hier in MV wird angepackt. Das Netzwerk in MV ist wesentlich direkter und enger verzahnt als in anderen deutschen Großstädten und Start-up-Hochburgen“, weiß Hanna Bachmann. Für junge Unternehmen sei es ein erheblicher Vorteil, dass sie sich in jeder Phase an verschiedenste Anlaufstellen und Ansprechpartner*innen wenden können. Auch die Politik sei mittlerweile aktiv, um die Rahmenbedingungen für neue Geschäftsmodelle weiter zu verbessern. Mit ACCELERATE:MV steht zudem ein passendes Förderprogramm für frühe Entwicklungsstadien zur Verfügung.

Die noch überschaubare Zahl an Start-ups ist laut Bachmann ein Vorteil. Sie habe dazu geführt, dass Unternehmen enger zusammengerückt sind. „Bei uns herrscht ein lebendiger Austausch, geprägt durch einen gemeinschaftlichen Geist“, so die InsurTech-Expertin. „Das Zusammenspiel von Wirtschaft und Institutionen macht deutlich: Mecklenburg-Vorpommern gestaltet seine Zukunft proaktiv“, so die Gründerin weiter. Die umfassende Kooperation sei darauf ausgerichtet, in MV ein „dynamisches Zentrum für Innovationen zu schaffen“.

Fazit: MV bietet neue, andere Perspektiven

Die Message von Hanna Bachmann und ihren vielen Netzwerkpartnern ist insgesamt eindeutig: Wer nach neuen Perspektiven in der deutschen Start-up-Landschaft sucht, wird in MV fündig. Denn wer hier gründen möchte, dem/der wird geholfen – in jeder Hinsicht und in jeder Phase.

Abseits von allen wirtschaftlichen Überlegungen gibt Hanna Bachmann zu bedenken: „Hier im Nordosten ist die Lebensqualität extrem hoch.“ Mecklenburg-Vorpommern sei ein wunderschönes Bundesland und Rostock eine der lebenswertesten Städte in ganz Europa. Letzteres ist im Übrigen sogar durch EU-Studien bestätigt (Quelle). Wer den Großstadttrubel schon einmal gegen eine Auszeit am einsamen Ostseestrand getauscht hat, weiß, wovon die Gründerin und Netzwerkerin spricht.

Welche Behördenwege und Anmeldeschritte bei der Gründung eines Start-ups erforderlich sind

Die Gründung eines Start-ups ist ein bedeutender Schritt für angehende Unternehmer und kann sich langfristig auszahlen. Hierbei gilt es allerdings gewisse bürokratische Hindernisse zu überwinden, um keine Fehler bei den Behördengängen und der Anmeldung zu machen.

Die Rechtsform als wichtige Grundlage jedes Unternehmens

Der wohl wichtigste Schritt, den Unternehmer bei Gründung eines Start-ups gehen müssen, ist die Wahl einer geeigneten Rechtsform. Grundsätzlich stehen in Deutschland verschiedene Rechtsformen zur Verfügung, die jeweils gewisse Vor- und Nachteile mit sich bringen. Welche Rechtsform am besten für das eigene Unternehmen geeignet ist, hängt hauptsächlich von den eigenen Anforderungen ab. Da die Entscheidung für eine bestimmte Rechtsform große Auswirkungen auf den Erfolg des Unternehmens haben kann, sollten Gründer über die Inanspruchnahme einer Beratung von einem kompetenten Unternehmensberater oder Rechtsanwalt nachdenken.

Die Anmeldung eines Gewerbes

Nach der Wahl einer passenden Rechtsform für das zu gründende Unternehmen erfolgt die Gewerbeanmeldung beim zuständigen Gewerbeamt. In Deutschland ist die Anmeldung eines Gewerbes vom Gesetzgeber vorgeschrieben, sodass Gründer diesen Schritt nicht überspringen können. Die Gebühren fallen je nach Gemeinde und Art des Gewerbes unterschiedlich hoch aus, sind in der Regel aber vernachlässigbar. Gründer können mit zu zahlenden Gebühren in Höhe von etwa 20 bis 60 Euro rechnen. Im Rahmen der Gewerbeanmeldung werden bestimmte Informationen über das Unternehmen, die Gründer sowie den geplanten Tätigkeitsbereich erfasst.

Die Steuernummer

Auch Start-ups und kleine Unternehmen sind dazu verpflichtet, Steuern an das zuständige Finanzamt abzuführen. Hierfür wird eine Steuernummer benötigt. Gründer können sie beim Finanzamt zu Beginn der unternehmerischen Tätigkeit beantragen. Dafür müssen sie den sogenannten „Fragebogen zur steuerlichen Erfassung“ ausfüllen, welcher dem Finanzamt umfangreiche Informationen über das Gewerbe vermittelt. Mithilfe dieser Nummer können Start-ups alle steuerlichen Angelegenheiten richten. Sie ist erforderlich, um Gewerbesteuer und Umsatzsteuer für den Betrieb abzuführen. Dabei können sich besonders kleine Unternehmen unter Umständen von der Umsatzsteuer befreien lassen, indem sie die Kleinunternehmerreglung in Anspruch nehmen. Hierfür darf der Umsatz bestimmte Grenzen aber nicht überschreiten, sodass die meisten Start-ups nicht von dieser Regelung profitieren können und somit die Umsatzsteuer berechnen und ans zuständige Finanzamt abführen müssen.

Mitgliedschaft in der IHK

Bei der Industrie- und Handelskammer (IHK) handelt es sich um eine zentrale Anlaufstelle für viele Existenzgründer. In Deutschland ist eine Mitgliedschaft bei der IHK für Unternehmen gesetzlich vorgeschrieben, wenn diese in einer bestimmten Branche operieren. Zu den Bereichen, die eine Zwangsmitgliedschaft verursachen, zählen:

- Handel

- Industrie

- Dienstleistungen

Wenn sich Start-ups beim zuständigen Gewerbeamt anmelden, werden sie bei Erfüllung der Voraussetzungen automatisch Mitglied bei der IHK. Die Mitgliedschaft führt zu gewissen Pflichten, wie der Zahlung eines Beitrags, die Einreichung von statistischen Meldungen sowie der Teilnahme an Prüfungen der IHK. Die IHK-Mitgliedschaft bringt neben den Pflichten allerdings auch Vorteile mit sich. Ein Vorteil besteht darin, dass Start-ups eine Plattform für den Austausch von Know-how und Erfahrungen geboten wird. Gründer können wertvolle Kontakte sammeln, indem sie an Workshops, Netzwerktreffen und anderen Veranstaltungen teilnehmen. Auf diese Weise können sie nicht nur von den Erfahrungen anderer Gründer profitieren, sondern auch potenzielle Investoren und Kooperationspartner kennenlernen. Dies kann sich positiv auf den Erfolg von noch jungen Unternehmen auswirken und weiteres Wachstum verursachen. Da sich Start-ups oft mit rechtlichen Fragestellungen und der Beantragung von Fördermitteln auseinandersetzen müssen, bietet die IHK Berater und Fachexperten in den jeweiligen Bereichen, die hier unterstützen können. Das ist vor allem dann von großem Vorteil, wenn das Geschäftsmodell komplex ausfällt, sodass entsprechende rechtliche Herausforderungen entstehen, die ohne Experten nur schwer zu bewältigen wären.

Die Handelsregisternummer als Visitenkarte des Betriebs

Die Handelsregisternummer kann man sich als eine Art Visitenkarte für Unternehmen vorstellen, da sie unter anderem als Identifikationsmerkmal fungiert. Diese Nummer wird Unternehmen im Handelsregister zugewiesen. Dabei erfüllt die Vergabe der Handelsregisternummer nicht nur interne Verwaltungszwecke, sondern gibt im Rahmen des Handelsregistereintrags öffentlich Auskunft über Unternehmensinformationen. Zu diesen zählen:

- Rechtsform

- Sitz des Unternehmens

- Gegenstand der Firma

Dementsprechend bietet die Nummer Zugang zu einer zentralen Informationsquelle über das jeweilige Unternehmen, die Kunden, Behörden und Geschäftspartner nutzen können, um sich einen Überblick zu verschaffen. Um die Handelsregisternummer zu erhalten, müssen die Gründer ihr Unternehmen im Handelsregister anmelden. Bei gewissen Rechtsformen ist dieser Schritt gesetzlich vorgeschrieben, wie bei einer AG oder einer GmbH. Im Rahmen der Anmeldung müssen die erforderlichen Unterlagen samt notariell beglaubigten Gesellschaftsvertrag beim zuständigen Amtsgericht eingereicht werden.

Erfolgreich starten mit der richtigen Unternehmensbegleitung

Eine stabile und langfristige Geschäftsentwicklung, Umsatzsteigerungen und organisches Wachstum: Damit stellen sich Unternehmen erfolgreich für die Zukunft auf. Die richtigen Maßnahmen zu ergreifen, ist keine leichte Aufgabe. Business-Mentoren wie Oscar Karem helfen Unternehmen, ihre Ziele Schritt für Schritt zu erreichen.

Maßgeschneiderte Konzepte führen zu unternehmerischem Erfolg

Mit seinen Beratungen hat Oscar Karem bislang mehr als 2000 (Gründungs-)Erfolge strategisch unterstützt und gilt auch deshalb als einer der gefragtesten Business-Mentoren. Selbst langjährig erfolgreiche Manager und CEOs profitieren vom Mentoring des Österreichers. Im Rahmen seiner Beratungstätigkeit für Selbständige und Unternehmen entwickelt Oscar Karem für seine Kunden maßgeschneiderte, bedarfs- und zielorientierte Unternehmenskonzepte und garantiert messbare Ergebnisse. Seine Schwerpunkte liegen in den Bereichen Marketing, Unternehmenskauf, Unternehmensskalierung, Positionierung und Branding.

Branding und Skalierung begleiten Unternehmen von Anfang an

Wer ein Unternehmen gründen will, braucht ein entsprechendes Branding. Oscar Karems Standpunkt ist klar:

„Branding bedeutet einen individuellen Markenkern zu errichten, dem Ganzen eine eigene DNA zu geben – die Marke also in einer gewissen Form lebendig zu machen. Erfolgreiches Branding macht sich also vor allem bemerkbar, wenn es gelingt, eine eigene Markenidentität zu erschaffen und daraus resultierend eine bessere Marktposition zu erreichen.“

Es werden verschiedene Formen des Brandings unterschieden: Produkt-Branding, Corporate-Branding, Employer-Branding und Personal-Branding. Jede dieser Varianten hat ihre ganz eigenen Anforderungen. Branding ist nach Auffassung von Oscar Karem auch nicht etwas, das sich abschließen lässt. Wer ein Unternehmen gründet, hat die Aufgabe, den Markenkern nach der Gründung immer wieder neu herauszuarbeiten. Man muss ihn immer wieder im Hinblick auf die zu definierende(n) Zielgruppe(n) optimieren. Diese Aufgabe ist also nicht von heute auf morgen erledigt, sondern erstreckt sich über die gesamte Dauer der unternehmerischen Tätigkeit.

Skalierbarkeit muss von Anfang an, d.h. bereits bei der Unternehmensgründung, berücksichtigt werden, um ein kontinuierliches Wachstum ohne hohe Investitionen und steigende Fixkosten zu ermöglichen. Dies ist die Grundvoraussetzung dafür, dass Unternehmen langfristig erfolgreich sind und Gewinne erwirtschaften. In jedem Unternehmen – unabhängig von seiner Größe – gibt es eine Vielzahl von Prozessen, die ohne großen Aufwand optimiert und kosteneffizienter gestaltet werden können.

Die wahre Quelle der Motivation jenseits von Geld und Anerkennung

Business Mentor Oscar Karem vermittelt in seinen Workshops und Seminaren nicht nur handfeste Informationen. Er gibt auch Tipps für das richtige Mindset, die richtige Einstellung zu dem, was sie tun. Denn eine gute Geschäftsidee, Ehrgeiz und ein starker Wille allein reichen nicht aus, um nachhaltig erfolgreich zu sein.

Bestimmte Fähigkeiten kann man sich aneignen, aber Geduld und Ausdauer, Offenheit für Neues, ein hohes Maß an Begeisterungsfähigkeit sowie Realismus sind Ausdruck eines bestimmten Mindsets. Aus diesen Gründen dienen die Workshops und Seminare von Oscar Karem immer auch der Persönlichkeitsentwicklung der Teilnehmenden. Der Grund für das Scheitern von Unternehmensgründungen auf Dauer ist oft die falsche Einstellung.

Abschließend der Marketing- und Businessexperte dazu:

„Die meisten haben mit Motivationsproblemen zu kämpfen, weil sie die falschen Dinge tun oder sie aus den falschen Gründen tun. Sie widmen sich einer Aufgabe nicht um ihrer selbst willen, sondern erwarten sich eine Belohnung dafür. Das kann alles Mögliche sein. Meistens ist es Geld, Anerkennung oder Macht. Deswegen sind die meisten Menschen ständig auf Motivation von außen angewiesen, aber die hält nie lange an. Wenn man hingegen etwas aus der eigenen Überzeugung heraus tut – weil die Tätigkeit Sinn macht, ein großes Interesse vorhanden ist und es grundsätzlich ehrliche Freude bereitet – dann stellt sich die Motivationsfrage nicht mehr.“

Was wirklich hinter den 5 häufigsten Freelancer-Mythen steckt

Andere Abläufe, neue Tools oder ein Umkrempeln der Hierarchien – Freelancer*innen verändern mitunter die Arbeitsweise, Kultur und Innovationskraft in Unternehmen. Dennoch gelten sie noch immer als zu teuer, kompliziert und umständlich. Welche Missverständnisse sich hinter den häufigsten Freelancer*innen -Mythen verbergen und worauf es für eine erfolgreiche Zusammenarbeit zu achten gilt.

Freelancer*innen-Mythos 1: Freiberufler*innen sind zu teuer

„96 Euro in der Stunde? So viel würde ich selbst gern verdienen!“ So oder ähnlich sarkastisch mag eine Führungskraft klingen, wenn sie den durchschnittlichen Stundensatz von Solo-Selbständigen erfährt. Das hört sich erstmal viel an, allerdings ist ein bloßer Vergleich von Gehalt und Honorar zu kurz gegriffen. Denn Freelancer*innen bringen spezialisierte Fähigkeiten und Erfahrungen mit, die sie fokussierter für einzelne Projekte im Unternehmen einsetzen als Angestellte. Zudem tragen Solo-Selbstständige die Kosten für Sozialabgaben oder Versicherungsbeiträge selbst. Arbeitet der Freelancer*innen mit einer eigenen Infrastruktur wie Laptop, Handy oder Büroraum, muss ein Unternehmen kein Arbeitsumfeld zur Verfügung stellen. Zudem gilt es zu berücksichtigen, dass bei Angestellten zwar die Gehälter stabil sind, der Output jedoch schwanken kann: Krankheits- oder Urlaubstage reduzieren die Arbeitsleistung. Für eine(n) Freelancer*in gibt es hingegen keine Lohnfortzahlung oder bezahlten Urlaub.

Tipp: Worauf Unternehmen dennoch achten sollten, ist, wie hoch die Rechnung am Ende ausfällt. Freelancer*innen-Rechnungen sind nicht wie feste Gehälter kalkulierbar. Eine Möglichkeit, um eine realistische Vorstellung der Kosten zu erhalten, ist die Schätzung des Aufwands im Voraus. Eine monatliche Budgetobergrenze kann zudem sicherstellen, dass die Ausgaben im Rahmen bleiben und nicht außer Kontrolle geraten.

Freelancer*innen-Mythos 2: Freelancer*innen verkomplizieren das Projektmanagement

Was der Projektmanager*innen nicht kennt, frisst er genauso ungern wie der Bauer. Dabei gilt es in der Zusammenarbeit einfach, die Bedürfnisse der Freelancer*innen zu verstehen und diese beim Projektmanagement zu berücksichtigen. Je agiler bereits die Arbeitsweise in einem Unternehmen, desto leichter fällt die Transformation. Gerade Freiberufler*innen sind durch ihren Einblick in viele Unternehmen mit New Work und modernsten Projektmanagement-Tools vertraut. Zudem bringen sie viel Erfahrung in ihrem jeweiligen Fachgebiet mit und benötigen weniger Anleitung als Angestellte. Laut dem Freelancer-Kompass 2022 haben Freiberufler*innen vor ihrer Selbstständigkeit durchschnittlich 13 Jahre Berufserfahrung im Fachgebiet gesammelt und sind bereits zwölf Jahre als freie Expert*innen tätig.

Tipp: Für die erfolgreiche Zusammenarbeit mit Freelancern sind eindeutige Briefings und eine feste Ansprechperson wichtig. Die Vereinbarung einer Deadline sorgt für Klarheit auf beiden Seiten. Ein(e) Solo-Selbständige*r wird alles dafür tun, diese zu erreichen – schließlich stehen seine Reputation und eine eventuelle Wiederbeauftragung auf dem Spiel. Dafür legt sie oder er auch gerne mal eine Wochenendschicht ein – was Unternehmen von Angestellten nicht verlangen können.

Freelancer*innen-Mythos 3: Freie Mitarbeiter*innen sind unzuverlässig

Der Stereotyp "unzuverlässige(r) Freelancer*in", der seine Arbeit unabhängig von den Bedürfnissen des Unternehmens verrichtet, hält sich in den Köpfen von Führungskräften. Viele Unternehmen haben den Eindruck, die Arbeitsleistung nicht kontrollieren zu können, wenn die Person sich nicht im Büro befindet. Die Pandemie hat jedoch gezeigt, dass verlässliches Arbeiten unabhängig vom Standort möglich sein kann. Wichtig sind dafür ein regelmäßiger Austausch und eine gute Organisation.

Tipp: Unternehmen schaffen die Rahmenbedingungen, die eine zuverlässige Zusammenarbeit mit Freelancern ermöglichen. Nichts spricht dagegen, freie Mitarbeitende um regelmäßige Updates zu bitten oder auch wiederkehrende Statusmeetings festzulegen. Neben den Absprachen sind auch Hinweise in der Mail-Signatur oder ein kurzer Text zu “How to work best with me” im Profil eines Messaging-Dienstes wie Slack oder Microsoft Teams hilfreich für beide Seiten. Wenn klar ist, welche die bevorzugten Kommunikationstools und -kanäle sind, schafft das nicht nur Transparenz, sondern schützt auch das mentale Wohlbefinden.

Freelancer*innen-Mythos 4: Freelancer*innen gefährden den Datenschutz und geistiges Eigentum

Unsere Erfahrung zeigt, dass sich Firmen noch immer gegen den Einsatz von Freelancer*innen entscheiden, weil sie befürchten, dass nach Ende eines Projektes Wissen aus dem Unternehmen fließt. Diesen Mythos aus der Welt zu schaffen, ist eine wesentliche Voraussetzung für gegenseitiges Vertrauen. Ein Unternehmen ist Freiberufler*innen gegenüber zwar nicht weisungsbefugt, dennoch müssen sich auch Solo-Selbstständige an Verträge halten. Dem Risiko, dass vertrauliche Informationen, geistiges Eigentum oder Daten nicht ausreichend geschützt sind, begegnen die meisten Unternehmen längst auf diesem Wege.

Tipp: Ein detaillierter Vertrag gibt beiden Seiten Sicherheit: Es können alle gewünschten Aspekte enthalten sein, etwa zu zeitlich begrenzten und umfassenden Nutzungsrechten. Darüber hinaus ist meist eine NDA, also eine Geheimhaltungsvereinbarung, sinnvoll.

Freelancer*innen-Mythos 5: Passende Kandidat*innen sind schwer zu finden

Unternehmen suchen nach Freelancer*innen für Projekte, die ein hohes Maß an spezifischem Fachwissen und Erfahrung erfordern. Entgegen dem verbreiteten Mythos haben Firmen aber beste Chancen, unter Freiberufler*innen fündig zu werden – und das schneller als bei der Suche nach qualifizierten Angestellten. Unterm Strich werden Solo-Selbständige innerhalb weniger Wochen angeworben, während die Beschaffung von festen Mitarbeitenden oft mehrere Monate andauert. Zudem sind Freiberufler*innen geübt darin, sich schnell auf neue Arbeits- und Kommunikationsweisen einzustellen, um ein Projekt in der vertraglich vereinbarten Zeit erledigen zu können. Der lange und teure Prozess des Recruitings und Onboardings bei festen Mitarbeitenden ist einer der stärksten Gründe dafür, mit Freelancern zu arbeiten.

Tipp: Vor der Suche sollten Unternehmen ein genaues Anforderungsprofil mit den notwendigen Skills erstellen. So gestaltet sich die Suche nicht nur einfacher, sondern auch schneller. Für Unternehmen kann es außerdem sinnvoll sein, Recruiter*innen zu engagieren und Projekte auf speziellen Plattformen einzustellen. Auf diesem Wege erhalten Auftraggeber*innen direkt Vorschläge für Freelancer mit den passenden Skills und können gleich mehrere Freelancer auf ein Projekt aufmerksam machen.

Fazit: Wo geht’s jetzt hin?

Unternehmen dürfen den Veränderungsprozess nicht unterschätzen, wenn die Belegschaft noch keine oder erst wenige Berührungspunkte mit der Arbeit in gemischten Teams aus Festangestellten und Freelancer*innen hatte - sogenannter blended work. Wichtig ist, dass Firmen die Potenziale an neuen Perspektiven und Arbeitsweisen erkennen, die die Zusammenarbeit mit Freelancer*innen mit sich bringt. Der Schlüssel ist ein offenes Verständnis für die Bedürfnisse aller Beteiligten. Ein Unternehmen sollte transparent kommunizieren, wie die oder der engagierte Freelancer das Team entlasten wird. Das Team muss wiederum lernen, die Weichen für eine zuverlässige Zusammenarbeit mit Freelancer*innen zu stellen.

Der Autor Thomas Maas ist Geschäftsführer der offenen Projektplattform freelancermap und Herausgeber der repräsentativen Marktstudie Freelancer-Kompass, die jährlich relevante Entwicklungen des freien Projektgeschäfts der IT- und Engineering-Branche abbildet.

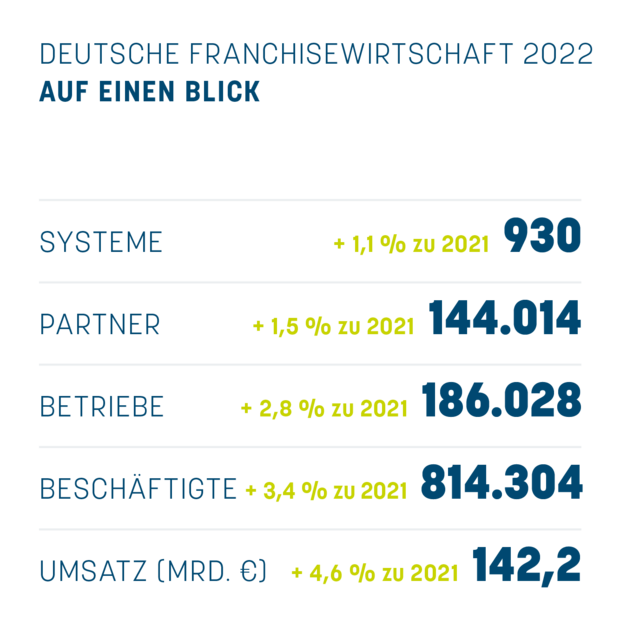

Franchisestatistik 2022

Die aktuelle Franchisestatistik zeigt: Selbst im Jahr multipler Krisen hat sich die Franchisewirtschaft in Deutschland auf positivem Niveau weiterentwickelt.

Die Franchisestatistik 2022 und der Franchise Klima Index (FKI) wurden vom 21. November bis 12. Dezember 2022 gemeinsam online erhoben. Per E-Mail aufgerufen waren 359 Mitglieder des Deutschen Franchiseverbandes sowie 570 Nichtmitglieder. Die Möglichkeit am Franchise Klima Index teilzunehmen, erhielten ausschließlich Mitgliedssysteme. Die Rücklaufquote betrug 9%. Zur Durchführung und Auswertung beauftragt wurde Prof. Dr. Achim Hecker (Digital Business University of Applied Sciences).

Die wichtigsten Ergebnisse der Franchisestatistik 2022 im Überblick

Die rund 930 Franchisesysteme hatten im vergangenen Jahr 144.014 Franchisepartner, das sind 1,5% mehr als noch im Vorjahr. Insgesamt sind rund 814.304 Mitarbeitende bei den 186.028 (+ 2,8%) Franchisebetrieben beschäftigt. Zahlen, die für eine anhaltend stabile Wirtschaftskraft sprechen. Einmal mehr gestärkt durch ein deutliches Plus bei den Umsatzzahlen der gesamten Franchisewirtschaft. Diese sind um 4,6% auf 142,2 Milliarden Euro angewachsen.

Was Gründer*innen über die Kleinunternehmerregelung wissen sollten

Die Kleinunternehmerregelung erleichtert die Buchhaltung und kann gerade für unerfahrene Unternehmer*innen eine gute Wahl sein.

Die Kleinunternehmerregelung als Alternative zur Regelbesteuerung

Wer ein neues Unternehmen gründet oder in die Selbstständigkeit startet, muss sich mit zahlreichen steuerrelevanten Fragen auseinandersetzen. Neben der Wahl der richtigen Rechtsform spielt auch die Art der Besteuerung eine wichtige Rolle. Normalerweise unterliegen Unternehmen und Selbstständige der sogenannten Regelbesteuerung. Sie müssen also Umsatzsteuer auf ihre Leistungen erheben und diese an das Finanzamt abführen. Im Gegenzug können sie Vorsteuer anmelden.

Voraussetzungen für die Kleinunternehmerregelung

Unternehmen oder Selbstständige können sich auf Antrag von der Umsatzsteuer befreien lassen. Diesem wird nur stattgegeben, wenn das Unternehmen pro Jahr nicht mehr als 22.000 Euro an umsatzsteuerpflichtigen Umsätzen einnimmt und die Einnahmen im Folgejahr voraussichtlich nicht über 50.000 Euro liegen werden. Sobald die Grenze von 22.000 Euro überschritten wird, müssen Kleinunternehmer*innen im Folgejahr zur Regelbesteuerung wechseln.

Wie Gründer*innen die Kleinunternehmerregelung in Anspruch nehmen können

Wenn Sie sich selbstständig machen, müssen Sie dies beim Finanzamt anzeigen. Das geschieht über den Fragebogen zur steuerlichen Erfassung. Dort können Sie angeben, dass Sie als Kleinunternehmer*in geführt werden möchten. Sobald Sie die Umsatzgrenze erreichen, müssen Sie sich selbst darum kümmern, dass im Folgejahr die Regelbesteuerung gilt. Das Finanzamt wird sie unter Umständen darauf hinweisen, erfährt aber erst von ihren Umsätzen, wenn sie die Steuererklärung abgegeben. Dann wäre es aber schon zu spät.

Überprüfen Sie deswegen immer am Ende des Jahres, ob Ihr Umsatz unter 22.000 Euro liegt. Für den Wechsel zur Regelbesteuerung ist rechtzeitig eine Umsatzsteuer-Identifikationsnummer zu beantragen. Das können Sie beim Bundeszentralamt für Steuern tun. Dieses erteilt Ihnen dann eine Nummer, die auch in allen anderen EU-Staaten gültig ist, was den innereuropäischen Verkehr von Waren und Dienstleistungen erleichtern soll.

Die Vor- und Nachteile der Kleinunternehmerregelung

Die Kleinunternehmerregelung bringt eine ganze Reihe an Vorteilen mit sich, hat aber auch ein paar Nachteile, sodass jede(r) Gründer*in individuell abwägen sollte, ob sie für ihn/sie infrage kommt.

- Vereinfacht die Buchführung;

- Umsatzsteuer-Voranmeldungen entfallen;

- Private Kund*innen sparen bis zu 19 % Umsatzsteuer;

- Einkommensüberschussrechnung zur Gewinnermittlung genügt

- Der Vorsteuerabzug entfällt:

- Kund*innen und Lieferant*innen wissen, dass Ihr Umsatz niedrig ist

Die fehlende Möglichkeit zum Vorsteuerabzug ist für diejenigen Gründer*innen ein Problem, die wissen, dass sie bereits im ersten Jahr viele Investitionen tätigen werden. Denn für diese müssen sie dann die volle Umsatzsteuer entrichten und können sie sich nicht vom Finanzamt zurückholen.

Gründer*innen, die aber nur wenige laufende Kosten haben, profitieren durchaus von der Kleinunternehmerregelung. Denn sie bedeutet weniger Verwaltungsaufwand. Bei der Buchhaltung eines Kleinunternehmers spielt die Umsatzsteuer nämlich keine Rolle. Dementsprechend müssen Kleinunternehmer*innen keine Bilanzen erstellen, sondern können die durchaus einfachere EÜR zur Ermittlung ihres Gewinns anwenden. Freiberufler*innen können auch nach dem Erlöschen des Kleinunternehmerstatus weiterhin die EÜR nutzen.

Nicht zu verwechseln mit dem Kleingewerbe

Auch wenn die Begriffe sehr ähnlich sind, aber mit einem Kleingewerbe hat das Kleinunternehmen nichts zu tun. Grundsätzlich können alle Unternehmer*innen mit einem Jahresumsatz unter 22.000 Euro die Kleinunternehmerregelung in Anspruch nehmen. Dazu gehören Selbstständige, Freiberufler*innen und auch Gewerbetreibende.

Manche dieser Gewerbetreibende führen ein sogenanntes Kleingewerbe. Dieses hat aber nichts mit den Umsatzsteuerregelungen zu tun. Vielmehr handelt es sich dabei um ein Gewerbe, das sich nicht an die Vorschriften des Handelsgesetzbuches halten muss.

Dementsprechend wird ein Kleingewerbe nicht in das Handelsregister eingetragen. Auch die Pflicht zur doppelten Buchführung sowie zur Erstellung von Bilanzen entfällt. Dennoch müssen sich Kleingewerbetreibende beim Gewerbeamt und beim Finanzamt anmelden. Bei letzterem können sie dann genauso wie Freiberufler*innen und Selbstständige die Kleinunternehmerregelung wählen.

Grundsätzlich gelten die meisten Gewerbe als Kleingewerbe, sofern es sich nicht um eine Handels- oder eine Kapitalgesellschaft handelt. Doch auch der Jahresumsatz, die Mitarbeitendenzahl und andere Faktoren spielen die Bewertung mit ein. Im Zweifel sollten sich Gründer*innen steuerrechtlich beraten lassen.

Digitale Dienstleistungen für Freelancer – Innovative Unterstützung für eine oft benachteiligte Branche

Das 2021 gegründete Berliner FinTech Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Viele Menschen hegen den Wunsch, beruflich unabhängig und auf Basis eigener Talente erfolgreich zu sein. Eine Möglichkeit, diese beruflichen Ziele zu erreichen besteht darin, sich als Freelancer selbstständig zu machen. Der Freelancer- und Creator-Markt wächst seit über zwei Jahrzehnten kontinuierlich und hat durch die Corona-Pandemie einen weiteren Schub erhalten. So erfüllend eine Karriere als Freelancer ist, so zahlreich sind auch die Hürden, die ein solcher Weg bereithält, vor allem in finanzieller Hinsicht. Innovative FinTechs möchten die für die Wirtschaft wichtige Freelancer-Branche unterstützen und haben sinnvolle, digital-basierte Lösungen für die größten Problemfelder dieser Berufsgruppe entwickelt.

Freelancer – täglicher Kampf um finanzielle Sicherheit

Obwohl die zahlreichen Freelancer inzwischen zu einer tragenden Säule der deutschen Wirtschaft gereift sind, werden sie im alltäglichen Wirtschaftsleben noch immer in vielerlei Hinsicht benachteiligt. Zugegebenermaßen existiert ein großes Angebot an Jobbörsen, die es Freelancern erleichtern, Aufträge zu finden. In vielen anderen Bereiche werden hingegen noch zu wenig Lösungen geboten.

Man muss nur den Bereich der Kredite betrachten. Wo fest angestellte Personen wenig Probleme haben, einen Kredit zu beantragen, da müssen Freelancer oft sehr lange suchen, bis sie eine Bank finden, die bereit ist, ihnen ein Darlehen zu gewähren. Ursache ist hauptsächlich das schwankende Einkommen, denn im Gegensatz zu einer bei einem Unternehmen sozialversicherungspflichtig angestellten Person hat ein Freelancer kein monatlich gleichbleibendes Gehalt.

Ein weiterer mit vielen Problemen behafteter Teil der täglichen Freelancer-Arbeit ist der der Rechnungsstellung und den damit verbundenen Vorgängen. Befragt man Freelancer, hört man oft von Problemen durch zahlungsunwillige Kunden, denn wenn kein Geld auf dem Firmenkonto eingeht, kann der Freelancer von ihm selbst zu zahlende Rechnungen nicht begleichen. Daraus kann sich ein Teufelskreis entwickeln, der nicht selten in einer Zahlungsunfähigkeit und Insolvenz mündet.

Hierzu gehört auch das Thema Zwischen- bzw. Übergangsfinanzierung, etwa für eine geplante Auszeit oder den Kauf von kostenintensiven Arbeitsmitteln. Freelancer sind sehr häufig nicht in der Lage, finanzielle Rücklagen für solche Situationen zu bilden. Die finanziellen Mittel für einen Urlaub oder den Kauf eines neuen Laptops müssen zunächst erwirtschaftet werden, bevor sie für die genannten Zwecke ausgegeben werden können. Deshalb wäre die Entwicklung entsprechender Lösungen sinnvoll.

Auch der Bereich der Versicherungen ist für Freelancer ein eher unsicheres Feld. Hier fehlt es sehr häufig an flexiblen Versicherungslösungen, die zu den finanziellen Rahmenbedingungen des jeweiligen Freelancers passen. Das können zeitlich flexible, kurzfristig wieder kündbare Versicherungen sein oder Versicherungsleistungen für einen bestimmten, für die Arbeit wesentlichen Teilbereich oder Gegenstand.

Best Practice Beispiel: Plattform für Finanz- und Versicherungsprodukte mit der Zielgruppe Freelancer

Dank der Digitalisierung sind schon unzählige, extrem hilfreiche Lösungen entwickelt worden, durch die der private und berufliche Alltag von Menschen erleichtert wird. Ein junges Start-up namens Moojo hat es sich zur Aufgabe gemacht, Freelancer dabei zu unterstützen, ihre beruflichen Ziele zu verwirklichen.

Zu den Intentionen hinter dem 2021 gegründeten FinTech sagt Co-Founder und CEO Utena Treves: „Wir sind überzeugt, dass jeder Mensch etwas besonders gut kann und dem auch beruflich frei nachgehen können sollte. Doch Freiberufler haben Probleme verschiedenster Art. Auf der einen Seite sieht man den stark gestiegenen Bedarf an digitalen Talenten und die veränderten Anforderungen an die Arbeit der Generation Z und Y, auf der anderen Seite erzählen uns Freelancer und Creator von den Schwierigkeiten im täglichen Leben: Rechnungen erstellen, pünktlich bezahlt werden oder einen Kredit zu bekommen. Wir wollen genau all diesen Menschen die Freiheit geben, sich keine Sorgen machen zu müssen - vor allem in finanziellen Aspekten.“

Kernstück von Moojo ist eine Plattform, die Nutzer sich via App herunterladen können. Zu den Features gehört z.B. die Möglichkeit, eine monatliche, automatische Rechnungserstellung durch die App zu nutzen. Auch die Übernahme ausstehender Zahlungen bzw. der Eingang von ausstehenden Kundenrechnungen innerhalb von 24 Stunden (abzüglich eines geringen Abschlags) gehört zu den Funktionen. Auf diese Weise entfällt für den App-Nutzer der gesamte Stress, dem sie früher durch die Payment-Prozesse ausgesetzt waren.

Freelancer müssen lediglich ihren gestellten Rechnungen hochladen und erhalten den jeweiligen Betrag sofort, abzüglich des genannten, kleinen Abschlags. So wird die Rechnungsstellung, die früher laut Mitgründer Utena Treves einer der „stärksten Pain Points“ war, deutlich vereinfacht und wesentlich stressfreier.

Weitere Dienstleistungen, die bereits in der Entwicklung sind, werde den Freelancern flexible Versicherungslösungen sowie Übergangs- und Zwischenfinanzierungen ermöglichen. Christian Engnath, der zweite von drei Gründern beschreibt das Selbstverständnis von Moojo folgendermaßen: „Wir sehen uns als Tech-Layer mit einem tiefen, datengetriebenen Kundenverständnis, das beispielsweise hilft die Bonität unserer Kunden besser einzuschätzen.“ Um dies zu ermöglichen, arbeitet das Berliner Start-up mit starken und erfahrenen Partnern zusammen.

Investoren brauchen überzeugende Konzepte

Dass das Konzept der vor dem Launch stehenden Plattform hohes Potenzial besitzt, davon zeugen auch die 2 Millionen US-Dollar, die die Gründer kürzlich eingesammelt haben. Zu den Investoren gehören btov/Helvetia, MS&AD, Neoteq, APX and Redswan sowie einige Business Angels.

How-to: Das perfekte Executive Summary

Wie du mit einer gelungenen Zusammenfassung deines Businessplans Geldgeber*innen und Unterstützer*innen überzeugst.

Nicht selten wird das Executive Summary deines Businessplans mit einem Movie-Trailer verglichen. Doch was ist da dran? Die kurze Antwort: Nicht alles, aber so einiges! Ein guter Filmtrailer soll in aller Kürze einen Vorgeschmack liefern, Charaktere sowie Handlungen einführen und damit die Neugierde der Zuschauer*innen wecken. Ähnlich verhält es sich beim Executive Summary: Es soll eine Geschäftsidee überzeugend darstellen, Interesse am Vorhaben wecken und zum Weiterlesen des gesamten Geschäftsplans anregen. Ist ein Trailer gelungen, klingeln im besten Fall auch die (Kino-)Kassen. Der Businessplan und das Executive Summary haben zudem einen monetären Fokus. Hauptsächlich besteht dieser darin, Kredite, Förderungen oder Venture Capital zu erhalten. Der große Unterschied: Das Executive Summary darf – oder vielmehr soll – spoilern und alle relevanten Aspekte eines jeden Businessplankapitels abbilden. Dem Executive Summary kommt also eine im wahrsten Sinne des Wortes entscheidende Funktion zu.

Das Executive Summary ist deine Eintrittskarte

Ob du Gründer*in, Jungunternehmer*in oder CEO eines großen Unternehmens bist: Ein Businessplan ist das entscheidende Tool zum Erfolg und unerlässliches Instrument für langfristiges Wachstum. Spätestens dann, wenn Kapital für die Gründungs- oder Wachstumsphase benötigt wird, ist ein gut recherchierter und aussagekräftiger Geschäftsplan erforderlich. Damit gilt es schließlich, unterschiedliche Anspruchsgruppen zu überzeugen:

- die Arbeitsagentur, das Jobcenter für die Beantragung

- von Gründungszuschuss oder Einstiegsgeld;

- fachkundige Stellen, welche die Tragfähigkeit deines Unternehmens bescheinigen sollen;

- Banken als potenzielle Kreditgeber;

- Stellen, die Fördermittel vergeben;

- Investor*innen als mögliche Kapitalgeber*innen.

Nicht zu vergessen: Das Executive Summary erfüllt auch eine wichtige Funktion für dich selbst: Du hast die Möglichkeit, deinen kompletten Businessplan mithilfe der Zusammenfassung nochmal zu überprüfen. Gelingt es dir nicht, bestimmte Punkte klar und stimmig zu formulieren, könnte das auf Schwachstellen in deinem Konzept hindeuten. Hast du diese kritischen Aspekte ausgeräumt, kannst du den Businessplan weiterreichen.

Du darfst getrost davon ausgehen, dass die meisten Personen, die deinen Geschäftsplan in ihren Händen halten, häufig nur wenig Zeit und einen Stapel anderer Dokumente auf dem Tisch liegen haben. Innerhalb weniger Sekunden wird dann entschieden, ob dein Vorhaben etwas taugt und dein Businessplan es wert ist, gelesen zu werden. Das Executive Summary als erster Part des Geschäftsplans stellt daher deine Eintrittskarte dar: Schaffst du es, deine Leser*in mit den ersten Zeilen zu überzeugen, wird deine Geschäftsidee Beachtung finden und kommst du für weitere Gespräche, Verhandlungen oder Förderungen infrage.

Was gehört in ein Executive Summary?

Deine Zusammenfassung muss sich auf die wesentlichen Punkte fokussieren und auf maximal zwei Seiten passen. Ziel ist es, ein positives Bild deines Unternehmens zu vermitteln. Zu diesem Zweck dürfen natürlich keine Fakten unterschlagen oder verfälscht werden. Folgende Inhalte solltest du darin abbilden:

- Produkt bzw. Dienstleistung: Beschreibe dein Produkt oder deine Dienstleistung und erkläre, welche Funktionen und Eigenschaften diese besitzen. Im Vordergrund der Erläuterung deines Leistungs- und Produktportfolios steht der Kund*innennutzen, der generiert wird.

- Markt, Wettbewerb & Trend: Halte die wichtigsten Eigen- schaften und Kennzahlen der Branche fest und erläutere, weshalb der Markt derzeit und künftig attraktiv ist. Beantworte Fragen wie: Wer ist meine Zielgruppe und was sind deren Bedürfnisse? Wie sieht die Konkurrenzsituation in diesem Marktsegment und an meinem Standort aus?

- Alleinstellungsmerkmal: Was ist das Besondere an meinem Leistungs- und Produktportfolio und verdient deshalb die Aufmerksamkeit und eine Finanzierung? Du musst verdeutlichen, wie sich dein Angebot von der Konkurrenz unterscheidet. Sollten bereits vergleichbare Leistungen und Produkte auf dem Markt vorhanden sein, musst du überzeugend aufzeigen, worin die Besonderheit, die Unique Selling Proposition, deiner Leistungen und Produkte liegt.

- Gründungsteam & Personal: Das Potenzial des Managements und der Mitarbeitenden ist einer der entscheidenden Erfolgsfaktoren einer Unternehmung. In vielen Fällen wird dem Thema ein ähnlich hoher Stellenwert eingeräumt wie der unternehmerischen Idee selbst. Erläutere, was dich für die Selbständigkeit in der jeweiligen Branche qualifiziert, in welchen Bereichen die Fähigkeiten der einzelnen Teammitglieder zum Tragen kommen und wofür Personal eingestellt wird.

- Finanzen: Dieser Teil ist für Kapitalgeber*innen von besonderer Wichtigkeit. Zeige die finanzielle Entwicklung der nächsten drei bis fünf Jahre auf und stelle die grundlegenden Kennzahlen dar. Du solltest auch angeben, wie hoch der Investitions- und Kapitalbedarf ausfällt. Interessant ist zudem die Information, wann der Break-even-Point erreicht ist und du mit Gewinnen rechnen kannst.

- Meilensteine, Ziele & Strategie: Welche Ziele werden kurz-, mittel- und langfristig angestrebt? Handelt es sich um ein Bestandsunternehmen, ist es oft auch interessant zu erfahren, welche Meilensteine bereits erreicht wurden. In diesem Teil solltest du zudem beschreiben, welche Marketingmittel und Vertriebswege du zur Erreichung dieser Ziele nutzen wirst. Hast du strategische Partner*innen an deiner Seite, solltest du diese auch erwähnen.

Die Reihenfolge der Inhalte kannst du selbst bestimmen. Wenn es für dich sinnvoller ist, mit einer interessanten Information zu deinem Team zu starten, kannst du das machen. Wichtig ist, dass du die Neugierde des Lesenden weckst und nicht zu sehr ins Detail gehst, denn die genauen Ausführungen folgen in den jeweiligen Kapiteln des Businessplans.

Tipp: Achte bei der Darstellung der Inhalte darauf, das Problem bzw. den Bedarf deiner Zielgruppe klar zu erläutern, um dich als kompetente(n) Lösungsanbieter*in zu präsentieren.

8 Dos und Don`ts für ein gelungenes Summary

Eine gute Zusammenfassung zu schreiben, erfordert ein wenig Zeit und insbesondere Wissen darüber, was überhaupt gefragt ist und das Interesse der Zielgruppe erregt. Dies kann nicht selten zu einer wirklichen Herausforderung werden. Denn häufig schleichen sich bei der Erstellung Fehler ein, die den Erfolg deines Vorhabens schmälern können. Diese Fehlerquellen lassen sich allerdings mit folgenden Hinweisen gezielt umgehen.

1. In der Kürze liegt die Würze

Die Zusammenfassung dient dazu, den Lesenden Zeit zu sparen und zugleich deine Geschäftsidee in Gänze darzulegen. Daher solltest du unbedingt darauf achten, dass du den Text auf ein bis maximal zwei Seiten möglichst kurzhältst. Ist er am Ende doch zu lang, frag dich: Braucht es diesen Satz wirklich, um meine Idee verständlich zu präsentieren? Füllsätze und Floskeln sollten in diesem Kontext auch gemieden werden.

2. Verwende keinen Fachjargon und nicht zu viele Zahlen

Nicht immer sind die Lesenden deines Businessplans vom Fach. Dein Vorhaben solltest du an den Wissensstand deines Gegenübers anpassen und auf eine für den Otto Normalverbraucher leicht verständliche Sprache herunterbrechen. Meide also Fachausdrücke, die dein Publikum nicht verstehen könnte, formuliere in überschaubaren Sätzen sowie möglichst klar und präzise. Zu viele Zahlen, Prozentsätze und Brüche können zudem verwirren. Bilde also nur die wichtigsten Kennzahlen ab.

3. Bleib bei realistischen Einschätzungen

Du bist der bzw. die „Allerbeste vom Fach“, du erwartest eine „maximale Gewinnsteigerung“ und „unendliches Wachstum“? Derartige Übertreibungen und plumpe Superlative wirken unprofessionell und sollten lieber nicht genutzt werden. Bleib bei der Wahrheit und insbesondere bei der Darstellung deiner Finanzen realistisch. Eine wirklichkeitsnahe, positive Prognose rundet das Executive Summary am Ende ab.

4. Das Beste kommt zum Schluss

Das Executive Summary ist der erste Teil deines Businessplans. Dennoch empfehlen wir dir, es erst dann zu verfassen, wenn du den restlichen Businessplan fertiggestellt hast. So kannst du alle relevanten Punkte eines jeden Kapitels zusammenfassen und in das Summary einfügen. Vorteil: Auf diese Weise kannst du prüfen, ob du alle essentiellen Aussagen aus dem Businessplan auch in der Zusammenfassung abgebildet hast.

5. Verwechsle das Executive Summary nicht mit einer Einleitung

Du steigst zwar mit deiner Zusammenfassung in deinen Businessplan ein, dennoch stellt das Executive Summary keine Einleitung dar. Erkläre also nicht lediglich, was in den einzelnen Kapiteln noch folgen wird, sondern fasse hier die Essenz deines Businessplans zusammen. Das Executive Summary sollte auch als eigenständiges, in sich schlüssiges Dokument funktionieren, was bei einer klassischen Einleitung nicht der Fall ist.

6. Copy & Paste: Besser nicht

„Ich kann ja einfach Sätze aus den einzelnen Kapiteln meines Businessplans herauskopieren und in das Summary einfügen.“ Diese Aussage bzw. Methode klingt verlockend, aber ganz so einfach ist es dann doch nicht. Auf diese Weise erhältst du nämlich ein Dokument, das weder schlüssig noch in sich abgeschlossen wirkt. Nimm dir also Zeit und formuliere essenzielle Aspekte noch einmal neu.

7. Achte auf die Reihenfolge

Werden bedeutsame Inhalte deiner Geschäftsidee zu spät erwähnt, finden diese im schlimmsten Fall keine Beachtung, da die Lesenden gar nicht so weit kommen. Elon Musk unterstützt dein Team und Lady Gaga ist Teil deiner Marketing-Kampagne? Klar, ein bisschen weit hergeholt, aber was wir dir damit sagen wollen, ist: Hau solche spannenden Informationen möglichst früh raus. Damit weckst du direkt das Interesse und kannst davon ausgehen, dass deine weiteren Ausführungen gelesen werden.

8. Setze auf Storytelling

Eine Möglichkeit, ein eingängiges Executive Summary zu verfassen, ist die Nutzung des Storytellings. Indem man Geschichten erzählt, können nicht nur Fakten transportiert, sondern auch Bilder, Emotionen und Erinnerungen hervorgerufen werden. Als wirkungsmächtiges Kommunikationsinstrument erzeugen Geschichten Spannung, Neugierde und Verbundenheit. Du kannst dabei eine Erzählung zu deinem Gründungsteam, zur Entwicklung deines Produkts oder zur Entstehung deines Unternehmens verfassen. Der Vorteil: Geschichten bleiben oft im Gedächtnis der Lesenden. Insbesondere beim Marketing gilt das Storytelling als effektives Tool, um Beachtung zu finden und in Erinnerung zu bleiben. Wieso dies also nicht auch für das Executive Summary anwenden?

Tipp: Hol dir Feedback ein. Hast du dein Executive Summary fertiggestellt, lass es von anderen gegenlesen. Ist etwas nicht ganz stimmig, fehlen Informationen oder langweilt deine Zusammenfassung gar, solltest du deine Ausführungen noch einmal überarbeiten. Sinnvoll ist es auch zu schauen, wie andere Gründer*innen und Unternehmer*innen ihr Executive Summary gestalten. So kannst du dich inspirieren lassen und bekommst ein Gefühl dafür, was eine gelungene Zusammenfassung ausmacht.

Mit Zeit und Engagement zum Erfolg

Das Executive Summary ist eine ideale Möglichkeit, nicht nur deine eigenen Visionen und Ziele, die du mit deinem Unternehmen erreichen möchtest, kompakt festzuhalten, sondern auch andere von dir und deinem Vorhaben zu überzeugen. Dies erreichst du, indem du alle relevanten Key Points deiner Geschäftsidee spannend wiedergibst. Das Executive Summary bildet den wichtigsten Teil deines Geschäftsplans und ist oft auch der einzige Part, der von allen an der Entscheidungsfindung Beteiligten überhaupt gelesen wird. Der erste Eindruck ist also das A und O! Ganz gleich für welchen Zweck du deinen Businessplan einreichst, nimm dir Zeit bei der Gestaltung deines Executive Summary. Ist die Zusammenfassung gelungen, bist du deinem Vorhaben einen bedeutenden Schritt näher.

Die Autorin Ani Ambarzumjan ist Junior Consultant bei Unternehmenswerk. Das Unternehmen bietet Gründer*innen, Start-ups und Bestandsunternehmen Unterstützung bei Finanzierungen sowie bei der Beantragung von Zuschüssen und Fördermitteln.

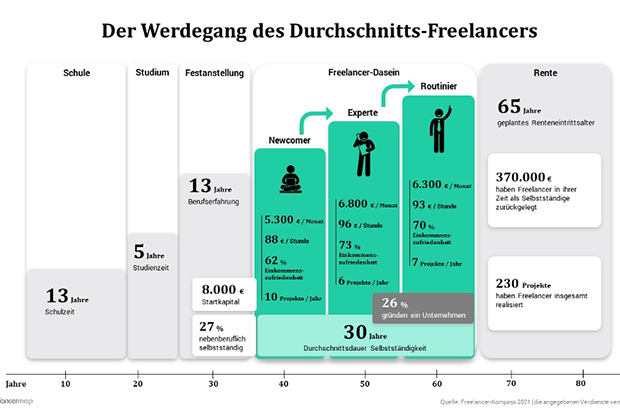

Selbständig als Freelancer: Zahlen, Fakten, Infos

Anlässlich des Jahrestags der Freelancer (14. Mai) skizzieren wir den typischen beruflichen Werdegang eines Freelancers: von 8.000 Euro Startkapital zu 370.000 Euro Renten-Rücklagen.

„Wenn ich groß bin, werde ich Freelancer!“ – Diesen Satz haben sicher die wenigsten schon einmal aus einem Kindermund gehört. Die Selbständigkeit gehört zu der Art von Wunschvorstellungen, die sich erst mit dem Alter herauskristallisieren. So lautet auch das Ergebnis der Analysen von freelancermap. Unabhängig davon, in welcher Phase sich die Freiberuflichen befinden: Mehr als 60 Prozent sind glücklich mit ihrer Einkommenssituation, welche aus durchschnittlich 94 Euro pro Stunde resultiert und in 370.000 Euro Renten-Rücklagen mündet. Zum ‚Tag des Freelancers‘ am 14. Mai 22 hat freelancermap die Umfragewerte aus seinem Freelancer-Kompass 2021 unter die Lupe genommen, um den Lebenslauf von Selbständigen nachzuzeichnen.

Von der Theorie in die Praxis: 27 Prozent gehen die ersten Schritte als Nebenberufler

Die Schulbank müssen alle drücken, auch zukünftige Freelancer. In diesen ersten zwölf beziehungsweise dreizehn Jahren zeichnen sich oftmals die Interessensgebiete ab, welche in einem Studium weiterverfolgt werden. Nach durchschnittlich fünf Jahren an einer akademischen Einrichtung halten 76 Prozent der späteren Freiberufler einen Abschluss in der Hand, 43 Prozent von ihnen gingen auf eine Universität. Nach rund 18 Jahren gilt die theoretische Ausbildung demnach als vorerst abgeschlossen und der Schritt in die berufliche Praxis wird unternommen. In Festanstellung verbringt der typische Freelancer dann jedoch erst einmal ebenso viel Zeit wie in der Schule: dreizehn Jahre. Hier werden vor allem erste Erfahrungswerte gesammelt und Branchenkenntnisse vertieft. Bevor der endgültige Abschied von der Festanstellung stattfindet, probieren sich 27 Prozent der Befragten vorerst als nebenberufliche Freelancer aus.

Alles auf Anfang: Newcomer achten besonders auf ein stabiles Einkommen

Diejenigen, die den Schritt in die Selbständigkeit wagen, sind im Schnitt 36 Jahre alt und verfügen über ein Startkapital von 8.000 Euro. Wenn sie auch fest im Leben stehen, im Freelancer-Business sind sie Newcomer. Hier zählt nicht nur die berufliche Erfahrung oder fachliche Expertise: Ein Solo-Unternehmen zu führen will ebenso gelernt werden. Dafür spricht beispielsweise, dass erfahrene Freelancer ein Startkapital in Höhe von 15.000 Euro empfehlen. In den ersten Jahren verlangen Newcomer außerdem einen vergleichsweise geringen Stundensatz von 88 Euro. Zugleich haben 56 Prozent der Starter hohe Einkommenserwartungen. Während der Stundensatz also in dieser Phase am niedrigsten ist, befindet sich die Zahl der Projekte mit zehn pro Jahr auf dem Maximum.

38 Prozent der Newcomer empfinden zudem ein schwankendes Einkommen als unangenehm. „Der Grund dafür könnte in der vorangegangenen Festanstellung liegen. Das Phänomen eines schwankenden Einkommens gab es dort nicht. Daher werden womöglich derart viele Projekte angenommen und im Schnitt auch 48 Stunden die Woche gearbeitet“, vermutet Thomas Maas, CEO von freelancermap, und führt fort: „Newcomer sind außerdem für die Buchhaltung eigenverantwortlich. Auch hierfür waren vorher Arbeitgeber zuständig. Bis eine Routine für die organisatorischen Prozesse entwickelt wird, kann es etwas dauern. Daher empfinden beispielsweise 24 Prozent der Newcomer die Buchhaltung als nervig. Der Wert nimmt ab, je länger Freelancer ihrem Job nachgehen.“

Experten-Status ist gefestigt: Abwechslung im Job als höchstes Gut

Mit den Jahren kommt die Erfahrung. Im Alter von 46 bis 55 Jahren hat sich der Freelancer zu einem wahren Experten entwickelt. Er kennt seine Branche genauestens und weiß seine Fähigkeiten effizient einzusetzen. Daher verlangt der erfahrene Freiberufler durchschnittlich einen Stundensatz von 96 Euro, reduziert seine wöchentliche Arbeitszeit von 48 auf 45 Stunden und bearbeitet jährlich nur noch sechs Projekte. Der Experte befindet sich sozusagen in der Blüte seines Freelancer-Daseins. Das bestätigt auch die Frage nach der Einkommenszufriedenheit: 73 Prozent der Experten sind glücklich mit den verlangten Honoraren.

Thomas Maas erklärt: „Nach rund zehn Jahren Erfahrung im Freelancer-Business haben die Experten sich einen Status in der Branche geschaffen, aber auch ihren eigenen Workflow gefunden. Daraus resultieren die kürzeren Arbeitszeiten und der höhere Stundensatz. Mit Hürden wie dem schwankenden Einkommen können sie besser kalkulieren und die Buchhaltung ist für 81 Prozent der Befragten kein Hindernis mehr. Eine deutlich größere Rolle wiederum spielt nun dafür die Abwechslung: Freelancer der Experten-Ebene wollen lieber vielfältige Projekte annehmen, als ein hohes Einkommen zu generieren. Auch ziehen rund 27 Prozent von ihnen in dieser Phase in Betracht, den nächstgrößeren Schritt zu gehen und ein Unternehmen zu gründen.“

Mit Routine in die Rente: Angst vor schwankendem Einkommen steigt erneut

Wer 20 Jahre lang im Freelancer-Business tätig war, gehört ohne Frage zu den Routiniers unter den Freiberuflichen. Die Zahl der jährlichen Projekte pendelt sich bei sieben ein und die Arbeitszeit bleibt konstant bei 45 Stunden pro Woche. Die „alten Hasen“ legen ebenfalls einen größeren Wert auf die Projektvielfalt, obwohl der Stundensatz in dieser Phase auf 93 Euro sinkt. Zwar bestätigen 70 Prozent, dass sie mit ihren Honoraren zufrieden sind, doch nimmt zugleich auch die Angst vor einem schwankenden Einkommen kurz vor der Rente wieder zu.

„Besonders mit Blick auf den Ruhestand verstärkt sich das Bedürfnis nach finanzieller Absicherung“, sagt Thomas Maas und ergänzt: „Im Alter von 65 Jahren verabschieden sich die Routiniers in der Regel aus der Arbeitswelt. Damit sind sie durchschnittlich etwa ein Jahr länger berufstätig als ihre festangestellten Mitstreiter . Bis zu diesem Zeitpunkt werden Freiberufler im Schnitt 370.000 Euro angespart und 230 Projekte realisiert haben. Diese, aber auch etliche weitere, sind beachtliche Leistungen, die Anerkennung verdienen.“

Mehr Widerstandskraft beim Gründen

Die Corona-Krise hat gezeigt, dass sich das Risikomanagement vieler Unternehmen verändern muss. Doch wie werde ich resilienter gegen künftige Krisen?

Als am 27. Januar 2020 der erste Corona-Fall in Deutschland registriert wurde, waren die wirtschaftlichen Folgen noch kaum absehbar. Erst mit Verkündung des ersten bundesweiten Lockdowns am 22. März 2020 bahnten sich die Ausmaße der Corona-Krise langsam an. Das jährlich von der Allianz veröffentlichte „Risiko Barometer“ wird im Jahr 2021 von der Corona-Pandemie geprägt: Auf den Plätzen eins und drei landen „Betriebsunterbrechung“ und „Ausbruch einer Pandemie“. In den Jahren vor 2020 landeten diese Risiken nie höher als auf Platz 16.

Nun, gut zwei Jahren Pandemie, zeigen sich klare Gewinner und Verlierer der Krise. Aus diesen lassen sich Handlungsempfehlungen für Unternehmen ableiten, um sich für zukünftige Krisen verschiedenster Arten zu rüsten.

Für Krisen mit dem Ausmaß der Corona-Pandemie sind vorausschauende Investitionen nicht ausreichend, um sich krisenfest aufzustellen. Um langfristig für Krisen verschiedenster Art gerüstet zu sein, ist es nötig, darüber hinausgehende Maßnahmen zu ergreifen. Vor der Corona-Krise hatten mehr als 30 Prozent der KMUs eine Eigenkapitalquote von über 30 Prozent. Dennoch haben viele Unternehmen nicht genügend Liquidität, um zwei bis drei Monate eines Umsatzrückgangs- oder gar -ausfalls zu überbrücken. In solchen Fällen besteht daher die Notwendigkeit, die finanzielle Widerstandsfähigkeit (Corporate Resilience) des Unternehmens zu stärken.

Eigenkapital stärken

Mit einer höheren Eigenkapitalquote und einer ausreichenden Liquiditätsreserve wird ein Unternehmen nicht nur in Krisenzeiten robuster, sondern auch unabhängiger von Fremdkapital. Die Aufnahme von Fremdkapital wird zudem durch bessere Ratings im Bedarfsfall vereinfacht. Möglichkeiten, das Eigenkapital zu erhöhen sind neben der Aufnahme neuer Investor*innen und Gesellschafter*innen im Wege einer Kapitalerhöhung auch die Innenfinanzierung oder die Schonung des Eigenkapitals durch Finanzierungsalternativen.

Klassische Möglichkeiten der Innenfinanzierung sind u.a. die Aussetzung von Ausschüttungen an die Gesellschafter*innen sowie Einlagen oder Darlehen dieser. Auch eine Stärkung der Ertragskraft über die Verbesserung der Leistungsfähigkeit stärkt das Eigenkapital: Eine Reduzierung der Kosten, der Abbau von offenen Forderungen durch ein konsequentes Mahnwesen oder die Veräußerung nicht betriebsnotwendiger Anlagen kann das Eigenkapital stärken.

Durch das Leasen von Anlagegegenständen ist es möglich, ohne Einsatz von Eigenkapital zu investieren. Als Steigerungsform kann auch das sogenannte Sale-and-Lease-Back angewandt werden. Dabei wird ein Anlagegut aus dem Betriebsvermögen verkauft und dann vom Käufer bzw. von der Käuferin zurückgeleast. Diese Form bringt oft auch in Krisenzeiten schnelle Liquidität in das Unternehmen.

Durch Finanzierungsformen wie Factoring oder Forfaitierung (Ankauf von Forderungen unter Verzicht auf einen Rückgriff gegen den Verkäufer bzw. die Verkäuferin bei Zahlungsausfall des Schuldners bzw. der Schuldnerin) können Forderungen durch einen Verkauf in liquide Mittel umgewandelt werden.

Wachstum durch Fremdkapital

Um die langfristige Sicherung der Liquidität zu gewährleisten ist es oftmals nötig, Fremdkapital in Anspruch zu nehmen. Vor allem für inhaber*innengeführte Unternehmen ist die Aufnahme neuer Gesellschafter*innen oft keine Option, weswegen nur eine Fremdkapitalfinanzierung in Frage kommt. Größere Investitionen, welche einen Beleihungswert für den Fremdkapitalgeber haben (z.B. Immobilien, fungible Maschinen und Geräte etc.), können bei einer entsprechenden Fremdfinanzierung die Liquidität des Unternehmens schonen. Die anfallenden Zinsen sind steuerlich abzugsfähig, woraus sich zusätzlich eine steuerliche Begünstigung ergibt. Die KfW kann dabei eine erste Anlaufstelle für Unternehmen sein. Diese bietet zahlreiche staatlich geförderte Kredite an, mit denen günstig Investitionen getätigt und Projekte finanziert werden können.

Fördermittel und Zuschüsse wahrnehmen

Infolge der Corona-Krise wurden von staatlicher Seite Fördermaßnahmen beschlossen, welche betroffenen Unternehmen schnell liquide Mittel zur Verfügung stellen sollen. Diese haben in den meisten Fällen Unternehmen vor der Insolvenz gerettet und sicher durch die Krise gebracht. Aber auch in Nicht-Krisenzeiten steht Unternehmen eine große Auswahl an staatlichen Zuschüssen zur Verfügung. Dabei werden Unternehmen nicht nur auf Bundesebene bei Investitionen unterstützt: Auch von Bundesland zu Bundesland gibt es diverse Fördermaßnahmen für Gründer*innen sowie für kleine und mittelständische Unternehmen. Bekannte Mittel sind dabei der Gründungszuschuss, Zuschüsse nach dem Forschungszulagengesetz sowie auf Länderebene verschiedene Digitalisierungsboni. Auch das Schaffen von Arbeitsplätzen wird in vielen Fällen von der Agentur für Arbeit bezuschusst.

Beratung nutzen

Ob bei der Gründung eines Unternehmens, der Beantragung der oben genannten Fördermittel oder Finanzierungsfragen, häufig fehlt Unternehmern das nötige Know-how, um alle Bereiche einer zukunftssicheren Ausrichtung ihres Unternehmens zu überblicken. Die Inanspruchnahme einer kompetenten Beratung ist daher eine werthaltige Investition in das Unternehmen, welche oftmals unterschätzt wird. Spezialisierte Berater*innen können dabei auf die genauen Bedürfnisse des Betriebs eingehen und oft durch wenige Stellschrauben ein zukunftsorientiertes und krisenfestes Unternehmen mit aufbauen. Nicht nur klassische Unternehmensberatung kann beim Aufbau und Wachstum eines Unternehmens hilfreich sein, auch die Expertise von Rechts- und Patentanwält*innen, Steuer-, Vertriebs- und Finanzberater*innen kann bei der Erstellung der Unternehmensstrategie ausschlaggebend sein.

Rücklagen bilden

Um in Krisensituationen liquide zu bleiben, ist es unabdinglich, ein Rücklagenpolster zu schaffen. Gerade für KMUs gestaltet sich dies allerdings oft schwierig, da verfügbares Kapital schnell reinvestiert werden muss, um ein stetiges Wachstum zu gewährleisten. Dennoch ist es gerade für Unternehmen mit geringerem Cashflow wichtig, stetig Rücklagen zu bilden. Hilfreich dabei können steuerliche Maßnahmen wie der Investitionsabzugsbetrag, Sonderabschreibungen oder der Thesaurierungseffekt einer Kapitalgesellschaft sein. Bei Letzterem wird beispielsweise die geringere Steuerlast bei Gewinnen auf Unternehmensebene genutzt. Nicht ausgeschüttete Gewinne können so besser für Rücklagen, aber auch Reinvestitionen genutzt werden.

Fazit