Zum Newsletter per QR-Code

Aktuelle Events

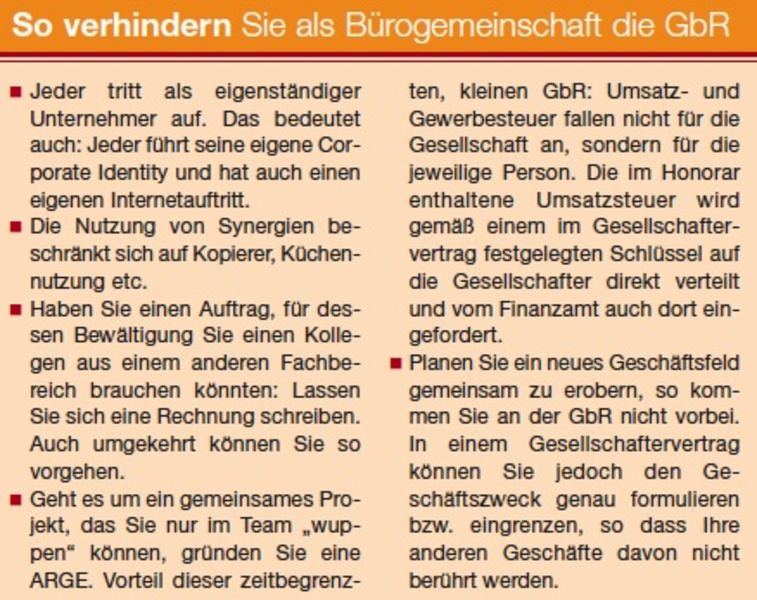

Die GbR-Falle – so kommen Sie raus

Die GbR-Falle – so kommen Sie raus

Alle Details zur Rechtsform der GbR lesen Sie in unserem GbR-Artikel.

Mitgehangen, mitgefangen - das ist das Risiko für GbR-Gründer. Wer Pech hat, muss z.B. jahrelange für die Mietschulden seiner Mitgründer haften. Wie Sie verhindern, dass die GbR-Falle zuschnappt.

Eine Ehe auf Probe gibt es bei der GbR nicht. Geheiratet wird nach arabischem Standard - formlos. Der Vertrag kommt nur dazu, wenn die Gründer ihn auch wollen. Leider ist das eher selten der Fall. Eine Tatsache, die die gefühlt hohe "Scheidungsrate" unter GbRs erklärt, die in keiner Statistik auftaucht. Ist die GbR doch ohne irgendeinen Eintrag in irgendein offizielles Verzeichnis schon einfach so gegründet und kann die Zahl ihrer Löschungen von daher ebenso wie die Zahl ihrer Gründungen lediglich vermutet werden.

Nicht jeder, der in virtueller Kooperation oder realer Bürogemeinschaft mit anderen Selbständigen Synergien nutzt oder gemeinsam Aufträge erledigt, möchte mit seinem Kollegen auch gleich auf GbR machen. Die gegenseitige Haftung hängt wie ein Damoklesschwert über den Gründern. Der Gedanke an die fünf Jahre, die ein Unternehmer auch nach seinem Ausstieg für seine "alten" Taten haftet, erschreckt viele. Nicht zuletzt möchten Jungunternehmer, die neu in eine Bürogemeinschaft stoßen, nun wirklich nicht gleich für die Schulden ihrer neuen Kollegen einstehen.

Auch die Bürogemeinschaft ist GbR

Und doch liefert der Eintritt in eine Bürogemeinschaft, oft auch Fussfesseln mit: Mitgehangen - mitgefangen, so lautet auf den Punkt gebracht die rechtliche Diagnose. Denn ohne jede Frage ist auch die Bürogemeinschaft eine GbR, eine so genannte Innen-GbR.

Das ist eine GbR, die nicht von der Außenwelt als "Firma" wahrgenommen wird und für die von daher andere Bestimmungen als für die Voll-(Außen-)GbR gelten. Der GbR-Tatbestand interessiert vor allem den Vermieter. Kann einer der Teamgründer die Miete nicht zahlen, sind die anderen dran. Verhindern lässt sich dies nur durch ein eindeutiges und vertraglich sauberes Untermietverhältnis. Dies heißt aber erstens, dass einer die volle Verantwortung übernehmen muss, und zweitens, dass der Vermieter einem oder mehreren Untermietern auch zustimmt.

GbR-Indizien vermeiden

Darüber hinaus dürfen keine weiteren Synergien entstehen, auch wenn sie noch so sinnvoll wären. Wenn etwa der Mieter seinem Untermieter auch noch die Sekretärin weiterreicht, spricht allein diese Situation schon für eine GbR, die unter Umständen sogar nicht nur nach innen, sondern auch nach außen besteht. Steuerrechtliche Folge dieser Außen-GbR, die das Finanzamt problemlos auch im Nachhinein feststellen kann: Sie müssen gemeinsam Umsatzsteuer und als Gewerbetreibende auch Gewerbesteuer zahlen.

Schließen sich drei Freiberufler ohne Gesellschaftervertrag zusammen und hat nur einer von ihnen gewerbliche Anteile in der Tätigkeit, so könnte das Finanzamt auch rückwirkend sämtliche Einkünfte als gewerblich deklarieren - und sich über eine satte Gewerbesteuernachzahlung freuen. Mit einem Gesellschaftervertrag dagegen hätte der Geschäftszweck auf die gemeinsame - freiberufliche - Tätigkeit begrenzt werden können.

Nicht ohne meinen Gesellschaftervertrag!

Rechtlich droht der GbR, die keine sein wollte, weiteres Ungemach: So könnten Gläubiger des einen Gesellschafters auch auf die anderen Gesellschafter zugreifen, sofern ihr Schuldner nicht zahlen kann. Auch hier hätte ein Gesellschaftervertrag vorbeugen können, indem er zumindest im Innenverhältnis regelt, welche Geschäfte ein Gesellschafter eigenmächtig tätigen darf und welche nicht.

Somit bestünde wenigstens eine Chance, dass die Gesellschafter nach einem Rechtsstreit ihr Geld vom zahlungsunwilligen Gesellschafter zurück erhielten - wenn denn welches da ist. Möchten Sie die GbR mit aller Kraft verhindern, gibt es eine Alternative: Die Arbeitsgemeinschaft ARGE, eine Form der GbR, die nur zur Erfüllung eines Projekts gegründet wird. Ihr Vorteil: Gewerbe- und Umsatzsteuer werden nicht bei der GbR, sondern bei den Gründern selbst erhoben.

Bei gegenseitigen Geschäften sind die Gesellschafter der ARGE außerdem von der Mehrwertsteuer befreit. Stellt ein Gesellschafter dem anderen beispielsweise für die Nutzung eines Konferenzraums eine Rechnung, so kann dies ohne Umsatzsteuer erfolgen. Die einheitliche Gewinnfeststellung für den Auftrag wiederum ist schnell gemacht, seinen Gewinn versteuert jeder Gesellschafter nach einem im Gesellschaftervertrag festgelegten Schlüssel mit der Einkommenssteuer.

Taktik: Jeder ist mal Autraggeber

Eine weit verbreitete GbR-Vermeidungstaktik liegt darin, dass sich Unternehmer gegenseitig wechselnd Rechnungen stellen. Ist die Trennung der Geschäftstätigkeiten sauber, nutzen beide nicht etwa gemeinsames Briefpapier, besteht kaum GbR-Gefahr. Anders sieht dies aus, wenn die Gründer nach außen hin als Team auftreten oder etwa eine Internetseite zusammen haben. Dann nutzt auch die Taktik der wechselnden Auftraggeber-Rolle nichts. Bei genauerem Hinsehen, etwa anlässlich einer Betriebsprüfung, könnte das Finanzamt eine GbR (auch gerne im Nachhinein) feststellen.

Die Trennungslinien jedoch sind fein und die Übergänge fließend. Schon aus diesem Grund ist eine gemeinsame Risikoanalyse vor Aufnahme der Tätigkeit wichtig. So sollte sich jeder Gründer klar darüber sein, dass sich auch die ungewollte GbR nicht einfach per Fingerschnipp auflöst. Steigt ein Gesellschafter aus, so zerfällt ohne Gesellschaftervertrag schon rein rechtlich die Gesellschaft. Da dies aber kaum jemand weiß, entsteht manchmal die kuriose Situation, dass die GbR trotzdem weitermacht - obwohl es sie eigentlich gar nicht mehr gibt. Aber das erklären Sie mal dem Finanzamt.