Zum Newsletter per QR-Code

Aktuelle Events

Buchhaltung für Selbstständige & Kleinunternehmer: Das sollten Sie wissen

Das Thema Buchhaltung ist für viele Gründer ein Buch mit sieben Siegeln. Dabei ist vieles gar nicht so schwer wie man denkt, wenn man die Grundlagen verstanden hat. Dieser Artikel soll Abhilfe schaffen.

Vorweg: das Gesetz gibt vor, dass alle Unternehmen in Deutschland zur Buchführung verpflichtet sind. Was am Ende eines Geschäftsjahres dem Finanzamt als Gewinnermittlung vorgelegt wird, richtet sich nach der Rechtsform eines Unternehmens. So müssen beispielsweise Kapitalgesellschaften per doppelter Buchführung eine Bilanz ausweisen. Das längst nicht so aufwändige Pendant dazu ist die einfache Buchführung.

Buchhaltung per einfacher oder doppelter Buchführung?

Der größte Vorteil der einfachen Buchführung ist wie gesagt, dass sie deutlich weniger aufwändig ist. Es müssen nämlich ausschließlich die Einnahmen und Ausgaben gegenübergestellt werden. Das Verfahren nenn sich dann Einnahmen-Überschuss-Rechnung (EÜR). Hier dazu mehr.

Die doppelte Buchführung hingegen muss die Gewinnermittlung für den Jahresabschluss via Gewinn- und Verlustrechnung (GuV) erfolgen. Dabei werden alle Geschäftsvorfälle auf die dafür vorgesehenen Konten bzw. Gegenkonten doppelt erfasst. Aufgrund des größeren Aufwands für die diese Art der Buchführung, ist sie auch nur für größere Unternehmen vorgesehen. Das liegt unter anderem daran, dass dem Finanzamt ein deutlich detaillierter Einblick in die Geschäfte des Unternehmens gegeben wird.

Wann bin ich nun zur doppelten Buchführung verpflichtet?

Wie gesagt – die Pflicht zur doppelten Buchführung ist mit der gewählten Rechtsform verknüpft. Doch auch der Jahresumsatz bzw. der Jahresgewinn haben einen entscheidenden Einfluss auf die Buchführung. Alle Freiberufler hingegen müssen sich keinen Gedanken machen – Sie können einfach Buch führen.

Grundsätzlich sind aber mal alle Unternehmen, welche im Handelsregister eingetragen sind verpflichtet die doppelte Buchführung durchzuführen. Das sind rechtsformabhängig schon mal die OHG, GmbH und die AG. Aber auch Unternehmen, die nicht im Handelsregister eingetragen sind, können bei Überschreiten der die Umsatz- bzw. Gewinngrenze von 600.000 € bzw. 60.000 € zur doppelten Buchführung verpflichtet werden.

Freiberufler und Buchhaltung

Die Gruppe der Freiberufler besitzt neben steuerlichen Vorteilen eben auch den Vorteil, dass sie per EÜR ihre Gewinne an das Finanzamt übermitteln darf. Doch wer ist jetzt überhaupt Freiberufler? Um diese Frage zu beantworten lohnt sich ein Blick in das Einkommenssteuergesetz. Denn hier steht im § 18 folgendes:

„Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe.“

Was will das Finanzamt sehen?

Grundsätzlich immer die Umsatzsteuervoranmeldung und die Umsatzsteuererklärung. Zusätzlich muss das Finanzamt aber auch über Gewinne und Umsatze informiert werden. Bei der einfachen Buchführung passiert das per Einnahmen-Überschuss-Rechnung (EÜR). Diese Art der Gewinnermittlung wird im weiteren Verlauf des Artikels detaillierter unter die Lupe genommen.

Unternehmen, welche zur doppelten Buchführung verpflichtet sind, müssen den Jahresabschluss an das Finanzamt übermitteln. Dieser besteht auf der einen Seite aus der Bilanz und auf der anderen Seite aus der Gewinn- und Verlustrechnung (GuV). Hinzugefügt wird der Anhang und bei größeren Unternehmen sogar ein Lagebericht. Alle Kapitalgesellschaften unterliegen ebenfalls der sog. Publizitätspflicht, die gesetzliche Pflicht insbesondere rechnungslegungsbezogene Informationen im Bundesanzeiger zu veröffentlichen. Kleine Kapitalgesellschaften und damit auch die meisten Existenzgründer müssen nur die Bilanz veröffentlichen und ersparen sich so eine zeitintensive Prüfung durch einen Abschlussprüfer.

Die Einnahmen-Überschuss-Rechnung (EÜR)

Das Schöne an der EÜR ist, dass sie auf einfachstem Wegen beispielsweise in Excel durchgeführt werden kann. Diese Variante der Gewinnermittlung soll vor allem Selbstständigen Zeit ersparen.

In der EÜR werden zuerst die Einnahmen erfasst und summiert und dann die Ausgaben. Die Differenz stellt den Gewinn bzw. Verlust dar. So kann eine EÜR aussehen:

Eine Einnahmen-Überschuss-Rechnung darf von Steuerpflichtigen erstellt werden, um folgende Einkünfte zu ermitteln:

- Einkünfte aus selbstständiger Arbeit (Freiberufler)

- Einkünfte aus einem Gewerbebetrieb, wenn

- der Jahresumsatz maximal 600.000,00 Euro beträgt*

- und der Jahresgewinn maximal 60.000,00 Euro beträgt*

- und sie nicht nach anderen Gesetzen, als nach den Steuergesetzen verpflichtet sind, Bücher zuführen (beispielsweise wegen der Eintragung in das Handelsregister).

*Ist ein Schwellenwert überschritten, muss zwingend eine Bilanz erstellt werden (kaufmännische Buchführung). Das Finanzamt muss allerdings mitteilen, dass Sie infolge des Überschreitens einer der beiden Grenzen buchführungspflichtig sind. Die steuerliche Buchführungspflicht beginnt dann in dem Jahr, das auf diese Mitteilung des Finanzamts folgt.

Als Grundlage für die Einnahmen-Überschuss-Rechnung dienen Aufzeichnungen, in denen alle im Laufe eines Jahres zugeflossenen Einnahmen bzw. abgeflossenen Ausgaben erfasst und aufgegliedert werden.

Die Umsatzsteuer

Wie bereits erwähnt möchte das Finanzamt neben der EÜR oder des Jahresabschlusses ebenfalls wissen, wie viel Umsatzsteuer durch Ausgangsrechnungen eingenommen bzw. wie viel Vorsteuer durch Eingangsrechnungen bezahlt wurde. Gegebenenfalls muss man als Unternehmer nämlich die Differenz ausgleichen sofern die Umsatzsteuer überwiegt. Damit diese Zahlung einen nicht komplett aus der Bahn wirft, gibt es die sog. Umsatzsteuer-Voranmeldung.

Die UST-Voranmeldung

Die Buchhaltung für Selbständige und Kleinunternehmer erscheint um einiges komplexer als die von Arbeitnehmern. Auch muss man sich regelmäßig über Steueränderungen informieren. Meistens ändert sich zum Jahresanfang etwas am Steuergesetz. Zum Beispiel können sich die Einkommensgrenzen verschieben. Es ist also wichtig, in Sachen Steuererklärung immer auf dem aktuellsten Stand zu bleiben. Momentan bedeutet dies, dass Unternehmer regelmäßig eine Umsatzsteuervoranmeldung abgeben müssen.

Die Erstellung einer Umsatzsteuervoranmeldung erfordert einiges an zeitlichem Aufwand. Deswegen sollten sich Existenzgründer überlegen, ob sie zu Beginn auf die Auszeichnung der Umsatzsteuer auf den eigenen Rechnungen verzichten möchten. Ist dies der Fall, erklärt man sich zum Kleinunternehmer. Dies geht jedoch nur dann, wenn die Umsatzgrenze von 17.500 € im Jahr nicht überschritten wird. Neben Kleinunternehmen gibt es noch bestimmte Berufsgruppen, die ebenfalls von der Regelung der Umsatzsteuervoranmeldung ausgenommen werden. Darunter fallen zum Beispiel Ärzte, Physiotherapeuten und Heilpraktiker.

Relevant wird die Umsatzsteuervoranmeldung ab Beginn der Selbstständigkeit. Wird das Unternehmen im Januar gegründet, wird bereits im Februar die erste Voranmeldung fällig. Um alle Unterlagen zu sammeln und die Voranmeldung einzureichen, bekommt man bis zum 10. des Monats Zeit. In bestimmten Fällen kann auch eine Dauerfristverlängerung beantragt werden.

Die Kleinunternehmerregelung

Neben der Umsatzsteuer sollte man allerdings auch beachten, ob man nicht sogar unter die Kleinunternehmerregelung fällt. Bestätigt das Finanzamt einem nach Beantragung den Status des Kleinunternehmers, muss keine Umsatzsteuer mehr ausgewiesen werden. Die Umsatzsteuervoranmeldung ist dann erstmal Geschichte.

Unter die Kleinunternehmerregelung fallen alle, die im Vorjahr nicht mehr als 17.500 € umsatzsteuerpflichtige Umsätze gemacht haben und im laufenden Jahr voraussichtlich nicht mehr als 50.000 € einnehmen werden.

Was dann natürlich im Gegenzug wegfällt, ist die Möglichkeit die Vorsteuer vom Finanzamt einzufordern. Das kann gerade bei größeren Investitionen unangenehm werden. Deshalb sollte sich jeder Unternehmer gut überlegen von der Kleinunternehmerregelung gebraucht zu machen. Sie ist nämlich für fünf Jahre bindend.

Diese Artikel könnten Sie auch interessieren:

Forderungsmanagement: Schneller zum Geld

Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Daher: Tipps und To-do’s für ein effektives Forderungsmanagement – von Anfang an.

Zwei Hürden, die viele im Geschäftsbereich kennen: Man hat hart gearbeitet, ein Produkt oder eine Dienstleistung auf den Markt gebracht und Kund*innen gewonnen. Doch dann zeigt sich ein Problem: mangelnde Zahlungsbereitschaft. Dies kann besonders in den Anfangstagen, aber auch bei einer Expansion zu existenzbedrohenden Schwierigkeiten führen. Gerade wenn man mit begrenztem Anfangskapital arbeitet, im digitalen Raum Dienstleistungen anbietet oder in neue Märkte expandiert, kann eine ausbleibende Zahlung den gesamten Geschäftsverlauf beeinträchtigen.

Daher gilt: Je früher man sich mit dem Thema mangelnde Zahlungsbereitschaft auseinandersetzt, desto einfacher wird es, ein effektives Forderungsmanagement zu etablieren.

Die Zahlungsmoral sinkt

Um das Ganze in einen konkreteren Kontext zu setzen, hilft ein Blick auf die Zahlen: In der ersten Hälfte des Jahres 2023 ist das Zahlungsverhalten deutscher Unternehmen auf ein neues Tief gesunken, wie die aktuellsten Daten von der Wirtschaftsauskunftei CRIF Deutschland zeigen. Der durchschnittliche Verzug bei Zahlungen beträgt 19,2 Tage, und es gibt einen erhöhten Anteil von Unternehmen, die ihre Rechnungen zu spät oder überhaupt nicht begleichen. Mit einer Prognose von 17.000 Firmeninsolvenzen im Jahr 2023 zeichnet sich eine düstere Perspektive ab.

Zudem ergab die Studie „Europäische Zahlungsgewohnheiten“ von EOS, einem Unternehmen, das weltweit Forderungsmanagement-Services anbietet, vom Frühjahr 2020, dass 42 Prozent dieser Unternehmen Liquiditätsprobleme haben und 51 Prozent Verluste beim Gewinn verzeichnen.

Angesichts dieser Trends ist es für Unternehmen jeder Größe essenziell, sich mit dem Thema Forderungsmanagement auseinanderzusetzen. Eine ausgestellte Rechnung bedeutet noch lange kein Geld. Es sollte jeder Schritt überdacht werden, um die eigene Liquidität zu sichern. Trotzdem lässt allein schon das Wort Forderungsmanagement viele zurückschrecken, klingt es doch nach Problemen mit Kund*innen oder ausbleibenden Zahlungen. Umso wichtiger ist eine frühzeitige Beschäftigung mit dem Aufbau eines eigenen Forderungsmanagements.

Die Vorteile eines Mahnsystems

Ein effizientes Forderungsmanagement kann erhebliche Vorteile bieten: Unternehmer*innen profitieren in erster Linie von einer Verbesserung des Cashflows, indem Rechnungen unverzüglich beglichen werden, was die Liquidität sicherstellt, und es ermöglicht, finanzielle Verpflichtungen zu erfüllen. Dies führt wiederum zu einem weiteren bedeutenden Pluspunkt – der Steigerung der Profitabilität: Mit zügigem Geldzufluss kannst du strategischer agieren, in Wachstumsinitiativen investieren, deine Lieferketten verfeinern und somit deine Ertragskraft erhöhen.

Darüber hinaus kann, wenn das Forderungsmanagement nicht nur auf Mahnverfahren, sondern auch auf Freundlichkeit und Verständnis ausgerichtet ist, die Kund*innenloyalität gefördert werden. Ein kund*innenorientiertes Mahnsystem signalisiert, dass du als das Unternehmer*in oder Gründer*in Wert sowohl auf deine finanzielle Stabilität als auch auf deine Kund*innenbeziehungen legst. Zuletzt kannst du durch gut organisierte Prozesse im Forderungsmanagement Verwaltungsaufgaben reduzieren und somit Kosten sparen. Schließlich willst du kaum mehr als nötig dafür ausgeben wollen, offenen Rechnungen hinterher zu sein, mal ganz abgesehen vom hohen zeitlichen Aufwand, der sich ergibt.

Die oben genannten Vorzüge betonen die Relevanz eines wirkungsvollen Forderungsmanagements vor allem in der aktuellen, wirtschaftlich anspruchsvollen Lage. Obwohl das Bewusstsein für seine Notwendigkeit vorhanden ist, fragen sich viele Unternehmen, wie dies konkret realisiert werden kann.

In der Tat: Der Aufbau und die Pflege eines effektiven Forderungsmanagements bedürfen spezifischer Schritte. Es ist jedoch an der Zeit, Forderungsmanagement als strategisches Anliegen zu sehen, statt nur als notwendige Last.

Im Folgenden sind alle wichtigen Schritte zur systematischen Verbesserung des Forderungsmanagements aufgeführt, um so die finanzielle Stabilität des Unternehmens zu gewährleisten.

1. Überprüfung des gegenwärtigen Zustands

Starte zunächst mit einer Analyse des gegenwärtigen Zustands. Erfasse dabei den aktuellen Umfang deiner Außenstände. Nutze dafür eine Liste aller unbezahlten Rechnungen und sortiere diese nach dem Fälligkeitsdatum. Möglicherweise stellst du bereits Muster fest oder identifizierst spezifische Kund*innen, die regelmäßig ihre Zahlungen nach Ablauf der auf den Rechnungen angegebenen Fristen verzögern.

2. Formulierung eindeutiger Zahlungsbedingungen

Es ist essenziell, dass deine Zahlungsbedingungen eindeutig formuliert sind. Sorge dafür, dass diese Bedingungen verständlich und für jeden deiner Kund*innen klar sind. Diese sollten auf jeder Rechnung und in jedem Vertrag aufgeführt sein. Frage am besten bereits zu Beginn einer Geschäftsbeziehung mit neuen Kund*innen, ob sie bestimmte Rechnungsmodalitäten bevorzugen, wie etwa eine quartalsweise Abrechnung deiner Leistungen.

3. Überwachung der Rechnungsausstellung

Achte darauf, dass deine Rechnungen rechtzeitig verschickt werden.

4. Überprüfung der Kreditwürdigkeit

Um Zahlungsverzögerungen zu vermeiden, könnte es ratsam sein, die Kreditwürdigkeit von neuen Kund*innen im Voraus zu überprüfen. Dies solltest du vor allem bei umfangreicheren Projekten tun, die dir zwar viel Umsatz einbringen können, aber auch sehr zeitintensiv sind. Sollte es hier zu einem Zahlungsverzug kommt, bleiben dir wenig Alternativen zur Liquiditätssicherung.

5. Ausarbeitung eines strukturierten Mahnwesens

Bestimme die grundlegenden Bedingungen deines Mahnwesens. Zu welchem Zeitpunkt sollen Mahnungen versendet werden? Soll die erste Mahnung bereits nach zehn Tagen erfolgen oder erst später? Wann sollte die zweite Mahnung, wann die dritte folgen? Es ist wichtig, abhängig von der Eskalationsstufe, die passenden Kommunikationsmittel zu wählen. Wenn du dich für schriftliche Mitteilungen per E-Mail oder Brief entscheidest, achte besonders auf die Wortwahl.

Die Formulierung in der Mahnung kann oft entscheidend sein. Zum Beispiel wird „Sie haben noch nicht bezahlt, bitte begleichen Sie den Betrag bis zum Tag xy“ anders aufgenommen als: „Wir alle wissen, dass Rechnungen im täglichen Stress untergehen können. Uns ist aufgefallen, dass die Rechnung xy noch aussteht. Wir möchten Sie daher freundlich darum bitten, den ausstehenden Betrag bis zum Tag xy zu überweisen.“ In herausfordernden Zeiten könnte es zudem sinnvoll sein, Zahlungspläne oder Frühzahlungsrabatte anzubieten.

6. Prozessautomatisierung

Setze auf eine Automatisierung deiner Forderungsprozesse durch die Einführung von Softwarelösungen, die den gesamten Prozess von der Rechnungserstellung bis hin zur Mahnung abdecken. Diese können dazu beitragen, Forderungen kontinuierlich zu überwachen und Mahnungen zu festgelegten Zeiten zu verschicken. Viele Softwarelösungen bieten zudem die Option, Dashboards oder Reporting-Tools zu nutzen, damit du immer den Überblick über deine Forderungen behältst und Entwicklungen frühzeitig wahrnehmen kannst.

7. Keine Pflicht zur Mahnung

Übrigens. Es besteht keine Pflicht, eine Mahnung zu erstellen. Dennoch solltest du bei ausbleibender Zahlung deine Kund*innen daran erinnern. Dadurch bleibt dir zumindest die Möglichkeit, dein Geld zu erhalten und du hast einen Nachweis über den korrekten Ablauf deiner Rechnungslegung.

Der Autor Stefan Lais ist seit fast 30 Jahren im Vertrieb tätig. Nach Stationen bei verschiedenen Softwareherstellern ist er bei der CSS AG Experte und Produktberater für eGECKO Rechnungswesen.

Die Tricks der Investor*innen und wie du nicht darauf reinfällst

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen, die er während seiner Gründungshistorie im Zusammenspiel mit Investor*innen gesammelt hat, zeigt die größten Fallstricke und erklärt, wie du dich nicht über den Tisch ziehen lässt.

Investor*innen sind begehrter denn je – rund 79 Prozent der deutschen Start-ups sind laut einer Umfrage durch Bitkom Research aktuell auf der Suche nach einer Starthilfe. Kommt endlich der heiß ersehnte Deal zustande, wiegen sich Gründer*innen erst einmal in unternehmerischer Sicherheit. Doch die Beziehung zu den Geldgeber*innen verläuft leider nicht immer harmonisch und auf Augenhöhe.

Letztendlich muss man sich klarmachen: Alle Investor*innen haben die gleiche Agenda. Sie wollen mit ihrem Invest Geld verdienen. In einigen Fällen greifen sie hierfür in die Trickkiste, um ihren ROI zu erhöhen. Doch wer aufpasst, erkennt die Alarmzeichen und verhindert, ausgespielt zu werden.

Thomas Masek, Gründer und Co-CEO des auf Media-Lösungen spezialisierten Unternehmens crossvertise, teilt seine persönlichen Erfahrungen und die Fallstricke, die ihm während seiner Gründungshistorie begegnet sind – und er erklärt, wie du dich nicht über den Tisch ziehen lässt.

Trick: Leere Versprechen für eine gute Bewertung

Die erste große Hürde ist genommen, ein(e) Investor*in so gut wie gewonnen – doch die potenziellen Geldgeber*innen möchten ihr Finanzinvest durch Sacheinlagen oder operative Unterstützung kompensieren. Jetzt ist Vorsicht geboten! Denn was erst einmal nach einem fairen Ausgleich klingen mag, entpuppt sich oft als leeres Versprechen oder gar dreiste Abzocke.

Das wildeste Angebot, das uns gemacht wurde: Investor*innen wollten vollständig auf Geldeinlagen verzichten und boten stattdessen wenige Domains für Unternehmensanteile. Ein paar Netzadressen für eine substanzielle Beteiligung? Kein guter Deal.

Mein Rat: Lass die Finger davon! Ich kenne keine Beispiele, die den Abschlag in der Bewertung wert waren – ganz im Gegenteil.

Trick: Kurzfristige Anpassung der Konditionen

Beide Seiten haben ihre wichtigsten Konditionen skizziert, die Absichtserklärung steht. Doch auch wenn das schriftliche Dokument verbindlich scheint und deinem Start-up eine gewisse Sicherheit schenkt – in Stein gemeißelt ist hier noch nichts. Die Inhalte können weiterhin angepasst werden. Und das passiert öfter, als man erwarten würde.

Gern wird dann geschickt ein Zeitpunkt knapp vor dem Notartermin gewählt: Du als Gründer*in wiegst dich in Sicherheit, hast andere Optionen entweder abgesagt oder bist diesen gar nicht erst nachgegangen und stehst nun unter Druck. Für Investor*innen die perfekte Ausgangslage, um Konditionen nochmal zu verändern oder Klauseln einzufügen, die nun plötzlich zur Bedingung für die vereinbarte Partnerschaft werden.

Bei einer unserer Finanzierungsrunden wurde kurz vor knapp eine zusätzliche Klausel ins Dokument eingefügt – ein „überproportionaler Verwässerungsschutz“ –, diese ungewöhnliche Klausel hätte dem Investor in bestimmten Szenarien mehr Firmenanteile zu einem deutlich niedrigeren Preis sichern können und zu Interessenkonflikten bei zukünftigen Bewertungen geführt.

Mein Rat: Lass dich hier auf keinen Fall unter Druck setzen! Am besten behältst du dir schon im Vorfeld einen Puffer zu deinem tatsächlichen Liquiditätsende. So kannst du Termine verschieben oder den Deal ganz ausschlagen. Von diesem „Joker“ solltest du aber nur im absoluten Notfall Gebrauch machen. Zwar wollen die Geldgeber*innen durchaus investieren, andernfalls verlieren sie ihren finanziellen und zeitlichen Einsatz – sollte es aber zum Äußersten kommen, droht dir die Insolvenz.

Bleib daher von Anfang an wachsam und verfolge auch Alternativen bis zuletzt. Oft lohnt es sich, mehrere Parteien für eine Finanzierungsrunde zusammenzubringen, um die Abhängigkeit von Investor*innen zu verringern.

Trick: Persönliche Haftung einfordern

Commitment zieht. Und das besonders bei Investor*innen. Um sicherzugehen, dass Milestones erfüllt werden, greifen diese in manchen Fällen zu drastischen Mitteln wie beispielsweise zur Forderung der persönlichen Haftung, die über die üblichen Garantien hinausgeht. Stimmst du als Gründer*in diesem Postulat zu, begibst du dich automatisch in eine ausweglose Lage, sollten die vereinbarten Ziele nicht in vollem Umfang oder rechtzeitig erreicht werden.

Und: Die Persönliche Haftung wird dich auch für kommende Verhandlungen mit deinen Investor*innen immer in eine Ecke drängen. Denn die Folgen bei einer Verletzung der zuvor getätigten Vereinbarungen – dabei spielt es keine Rolle, ob selbstverschuldet oder nicht – können weitreichend sein. So kenne ich Gründer*innen, die durch den hohen Druck, den Geldgeber*innen zustimmen zu müssen, ihre gesamten Anteile verloren haben.

Also, lieber keinen Deal als einen mit persönlicher Haftung? Ja, doch Commitment und Garantien sind sowohl aufseiten der Geldgeber*innen als auch der Gründer*innen wichtig.

Mein Rat: Wenn es um das Thema persönliche Haftung geht, ist es in jedem Fall ratsam, einen Rechtsanwalt zu Rate zu ziehen. Solltest du aus guten Gründen nicht bereit sein, „all in“ zu gehen, kann das bei Investor*innen zur Annahme führen, dass eine gewisse Unsicherheit aufseiten des Start-ups vorhanden ist. Hier können Gründer*innen ihr Engagement jedoch auch anders beweisen – und zwar, indem sie selbst nochmal in das Unternehmen investieren.

Trick: Liquidität klein halten und bei Engpass günstig Anteile abgreifen

Liquidität – das liegt beiden Parteien am Herzen. Denn ein Unternehmen, welches die eigenen Rechnungen nicht bezahlen kann, kann auch die Forderungen von Gläubiger*innen und Geldgeber*innen nicht einhalten. Doch, dass Investor*innen alles tun, um die Liquidität groß zu halten, ist meist eine Illusion. Bei Engpässen stehen Gründer*innen im Handlungszwang, und ehe man sich versieht, fordern diese Anteile zu niedrigen Bewertungen ein.

Mein Rat: Debattieren Investor*innen schon im Vorfeld über mehrere Meilenstein-Auszahlungen, sollten deine Alarmglocken läuten! Mehr als zwei sollten es in keinem Fall sein. Überprüfe lieber regelmäßig deine Liquidität, plane vorausschauend und suche parallel das Gespräch mit anderen, potenziellen Förder*innen.

Trick: Neue Geschäftsführung – ohne die Gründer*in

Als Gründer*in und alleinige(r) Geschäftsführer*in deines Start-ups vertrittst du natürlich auch deine Interessen. Das kann einigen Investor*innen ein Dorn im Auge sein, da für sie die Gefahr besteht, dass du als letztes Mittel bei zu großen Diskrepanzen aus der Zusammenarbeit aussteigst. Deshalb versuchen einige Geldgeber*innen, frühzeitig eine von ihnen ausgewählte Geschäftsführung mit ins Unternehmen zu holen oder sogar dich als Geschäftsführer*in ganz zu ersetzen, um sich abzusichern.

Ein Extrembeispiel: Investor*innen haben bei einem mir bekannten Gründer eine neue Geschäftsführung eingesetzt – nicht nur mit einem deutlich höheren Gehalt, sondern auch mit weniger Wissen und geringerer Leistungsbereitschaft. So musste das Start-up nicht nur das exorbitante zusätzliche Gehalt stemmen, sondern auch den geringen Einsatz der neuen Führung verkraften – letztlich haben die Geldgeber*innen versucht, den Gründer vollständig abzusägen.

Natürlich kann eine Ergänzung der Führungsebene unter Umständen auch eine große Chance sein. Nämlich dann, wenn sich die Fähigkeiten gut komplementieren und eine enge Zusammenarbeit möglich ist.

Mein Rat: Du musst hier unbedingt am Auswahlprozess beteiligt sein! Personen, die den Investor*innen nahestehen, beispielsweise auch ehemalige Investmentmanager, sind aus meiner Sicht ein absolutes No-Go.

Nicht zurückschrecken

Auch wenn sich Gründer*innen dieser Risiken bewusst sein sollten, braucht man auf keinen Fall vor Beziehungen mit Geldgeber*innen zurückzuschrecken. Denn neben den vielen schwierigen Situationen in der Vergangenheit, sammle ich mittlerweile durchweg positive Erfahrungen und schätze die Zusammenarbeit sehr. Ist das Vertrauen erstmal vorhanden, können Investor*innen auf mehreren Ebenen gewinnbringend sein.

Die Business Strategin

Im Interview: Carol Cueva Camacho ist in Equador geboren, in Spanien aufgewachsen und lebt in München. Sie berät internationale Gründungsteams bei Wachstum und Internationalisierung. Zuletzt verantwortete Sie bei der BayWa r.e. Global die digitale Transformation.

Du lebst in München, bist aber oft in Barcelona, London, Lissabon und in Lateinamerika. Wo würdest du heute ein Start-up gründen?

Ich würde einen Standort in Abhängigkeit von der Branche und folgenden drei grundlegenden Aspekten auswählen: günstiges Geschäftsumfeld, Zugang zu Finanz- und Humankapital sowie kosteneffizientes und einigermaßen bürokratisches System. Ich persönlich würde ein Start-up in München gründen, weil es die ersten beiden Aspekte sehr gut abdeckt und ich irgendwie gelernt habe, mich in der deutschen Bürokratie zurechtzufinden. Gleichwohl stehen Barcelona und London innerhalb Europas ganz oben auf meiner Liste und innerhalb Lateinamerikas Mexiko, Kolumbien und Sao Paulo.

Was sind die Vorzüge und Nachteile der unterschiedlichen Hotspots?

Vorteile wie Unterstützung in der Gründungsphase, Zugang zu einem starken Markt und Zugang zu zahlreichen Private-Equity- und Venture-Capital-Investoren findet man in London, Berlin und München. Städte wie Barcelona und Lissabon bieten Zugang zu einem großen Pool hochqualifizierter internationaler Talente und eine sehr mobilitätsfreundliche Internet-Infrastruktur. Zu den Nachteilen: Die hohen Lebenshaltungskosten in Städten wie München oder London erschweren die Einstellung und Bindung von Talenten vor Ort. Außerdem schafft ein stark reguliertes und komplexes bürokratisches System wie in Deutschland und Spanien kostspielige Hindernisse für das Unternehmertum.

Wie unterscheiden sich die Gründungskulturen in Deutschland, Spanien und Lateinamerika?

Kultur ist ein komplexes Thema. Ich habe in Deutschland eine Gründungskultur erlebt, die durch das Vertrauen in einen starken Binnenmarkt charakterisiert und stark vom Managementstil des industriellen Mittelstands und der Unternehmensberatung beeinflusst ist. Start-ups in Spanien zeichnen sich durch eine sozial orientierte Kultur aus und werden von internationalen Trends beeinflusst, da etwa 80 Prozent der Investitionen von ausländischem Kapital stammen. In Lateinamerika gibt es eine starke Kultur des Unternehmertums, die von der „Freiheit, sich auszuprobieren“ bestimmt wird; das Vertrauen in das Wachstum wird jedoch durch politische Veränderungen sowie durch ausländische Investitionen beeinflusst, die sich hauptsächlich auf die natürlichen Ressourcen der Region konzentrieren.

Start-ups haben es aktuell nicht einfach. Die Investor*innen sind zurückhaltend, die Bewertungen zurückgegangen. Wo drückt die Start-ups deiner Meinung nach der Schuh am meisten?

Ich bemerke sicherlich, dass Start-ups in dem neuen Szenario Rentabilität und effizientere Wege zur Verwaltung des investierten Kapitals nachweisen müssen, im Gegensatz zu Skalierbarkeit und prognostiziertem Wachstum. Die Schwierigkeit besteht darin, realistischere Pläne vorzulegen, die für die Investoren attraktiv sind und gleichzeitig die Wachstumsambitionen der Gründer ermöglichen.

In welchen Branchen beobachtest du aktuell die interessantesten Geschäftsmodelle?

Ich beobachte die Branchen FinTech, HealthTech, CleanTech und LegalTech genau. Geschäftsmodelle, die auf der Blockchain-Technologie basieren, sind tatsächlich sehr interessant, weil sie einen Reifegrad erreicht haben, bei dem sie ihre Anwendbarkeit auf traditionelle Unternehmen bewiesen haben. Außerdem erwarte ich, dass im Zuge der Anwendung der EU Digital Identity Wallet neue Geschäftsmodelle zur Unterstützung der Digitalisierung öffentlicher Dienstleistungen und alternative Cybersicherheitslösungen entstehen, die es den Nutzern ermöglichen, ihre Privatsphäre wirksam zu schützen.

Welchen Gründer*innen würdest du zu Risikokapital raten, welchen nicht?

Ich würde VC-Investitionen solchen Gründern empfehlen, die die Finanzierung wirklich brauchen, um zu wachsen, und die eine klare Vision und eine solide operative Strategie haben. Wenn der Gründer hingegen einen Wachstumspartner sucht, der neben Kapitalinvestitionen auch praktische Unterstützung bietet, ohne sich in die Entscheidungsfindung einzumischen, würde ich die Partnerschaft mit einem VC nicht empfehlen.

Du hast die letzten Jahre die digitale Transformation bei BayWa r.e. Global vorangetrieben. Wie sehr hat dir deine Start-up-Vergangenheit dabei geholfen?

Bei den Start-ups habe ich Brücken zwischen den strategischen Geschäftszielen und den Produkt- bzw. operativen Realitäten geschlagen, damit die Wachstumsziele erreicht werden und die Auswirkungen auf die Organisation so nachhaltig wie möglich sind. Dieses Prinzip hat mir sehr geholfen, sinnvolle Entscheidungen zu treffen und zu groß angelegten Transformationsinitiativen beizutragen. Auch der frühere Zugang zu verschiedenen technologischen Geschäftsmodellen in Kombination mit den Erfahrungen, die ich in der Branche der erneuerbaren Energien gesammelt habe, haben mich dazu bewogen, mich an BayWa r.e. Energy Ventures zu beteiligen.

Carol Cueva Camacho, danke für das Interview.

Das Interview führte Mathias Renz

Wenig Budget und viel zu tun – wie sich bei der Start-up-Gründung sparen lässt

Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Noch bevor die ersten Einkünfte auf dein Konto fließen, warten schon jede Menge Kosten auf dich. Du hast natürlich die Möglichkeit, verschiedene Fördergelder für dich zu beanspruchen. Sie erleichtern dir den Weg ganz nach oben, es gibt aber weitere Optionen.

Da „Kleinvieh“ bekanntlich auch „Mist“ macht, lohnt es sich beispielsweise, Kostenloses auf www.mein-deal.com abzustauben, denn jeder gesparte Euro wandert in dein Start-up. Wir haben für dich die ultimative Liste mit Spartipps, die dir dabei helfen, dein Budget zu schonen und trotzdem alles für dein Start-up zu tun.

Am Anfang steht die Budgetplanung – was hast du und was brauchst du?

Du hast frisch gegründet und natürlich würdest du am liebsten sofort den Senkrechtstarter hinlegen. Die Realität sieht anders aus. du hast kaum Kohle und ständig musst du für irgendwas Geld bezahlen. Gehst du es nicht richtig an, sitzt du schon nach wenigen Monaten auf dem Trockenen.

Bevor du also loslegst und dein Budget unter die Leute bringst, mach dir einen Plan. Gehe dabei nach folgenden Schritten vor:

- Finanzplan Grundlagen: Erstelle eine Liste all deiner Ausgaben und der realistischen Einnahmen. Denke dabei an variable Kosten, halte aber auch die monatlich wiederkehrenden Verpflichtungen fest. Eine genaue Gegenüberstellung hilft dir dabei festzustellen, ob du am Ende des Monats im „Plus“ bist oder ob du ins „Minus“ rutschst.

- Realismus ist wichtig: Zu hoch gesteckte Einnahmeziele oder unterschätzte Ausgaben werden schnell zum Problem. Schätze deine Kosten realistisch ein und denke daran, dass du für ungeplante Ausgaben einen Puffer berücksichtigst. Bei der Gründung deines Start-ups können einmalige Kosten auf dich zukommen, die zu beachten sind.

- Prioritäten setzen: Spartipp Nummer eins ist es, deine Ausgaben zu priorisieren. Reicht das Budget nicht für „alles“, teile Investitionen auf. Sortiere die geplanten Kosten danach, welchen Mehrwert sie für dein Unternehmen bringen. Der Aufbau deiner Unternehmenswebsite fördert dein Wachstum direkt. Ein neuer Tisch ist zwar schick, muss aber nicht zwingend im ersten Monat gekauft werden.

- An Outsourcing denken: Obwohl du am Anfang vieles selbst machen kannst, halte die Option Outsourcing im Hinterkopf. Auch wenn es Geld kostet, ist es manchmal sinnvoll, redundante und schwierige Aufgaben auszulagern. Du hast dadurch mehr Zeit und kannst dein Start-up effizienter vorantreiben.

Diese vier Schritte helfen dir dabei, das Budget am Anfang optimal zu verwalten. Vor allem das Thema Priorisierung ist wichtig, denn sonst läufst du Gefahr, zu viel Geld auf einmal auszugeben. Bedenke, dass du im Idealfall jeden Monat neue Einkünfte verzeichnest, sodass du nicht-priorisierte Investitionen im Verlauf der nächsten Monate immer noch tätigen kannst! Das nachfolgende Video hilft dir dabei, deinen individuellen Finanzplan für dein Start-up zu erstellen:

Wie künstliche Intelligenz die Zukunft der Buchhaltungssoftware gestaltet

Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Künstliche Intelligenz (KI) ist nicht mehr nur ein futuristisches Konzept, sondern eine Realität, die die Art und Weise, wie wir Geschäfte führen, grundlegend verändert. Im Bereich der Buchhaltungssoftware ist diese Entwicklung besonders spürbar. KI-Technologien revolutionieren traditionelle Prozesse, indem sie nicht nur Effizienz steigern, sondern auch eine präzisere und intelligentere Art der Finanzverwaltung ermöglichen. In diesem Beitrag beleuchten wir, wie KI die Zukunft der Buchhaltungssoftware gestaltet und welche Chancen und Herausforderungen damit verbunden sind. Wir betrachten sowohl den aktuellen Stand als auch zukünftige Entwicklungen, um ein umfassendes Bild davon zu erhalten, wie KI das Gesicht der Buchhaltung verändert.

Historischer Kontext

Die Evolution der Buchhaltungssoftware ist eine Geschichte des ständigen Strebens nach Effizienz und Genauigkeit. In den frühen Tagen waren Buchhaltungssysteme größtenteils manuell, eine zeitaufwändige und fehleranfällige Methode. Mit dem Aufkommen des Computers begann die Ära der automatisierten Buchhaltung, welche die Effizienz erheblich steigerte. Doch der wahre Wandel begann mit der Einführung der künstlichen Intelligenz. KI ermöglichte es Buchhaltungssoftware, nicht nur repetitive Aufgaben zu automatisieren, sondern auch komplexe Datenanalysen durchzuführen und vorhersagende Einsichten zu liefern. Diese Entwicklung hat die Rolle des Buchhalters von einem reinen Datenverarbeiter zu einem strategischen Berater gewandelt, der auf datengesteuerte Erkenntnisse zurückgreifen kann.

Aktueller Stand der KI in der Buchhaltung

Der Einsatz von künstlicher Intelligenz in der Buchhaltungssoftware hat in den letzten Jahren bemerkenswerte Fortschritte gemacht. Moderne Systeme, wie beispielsweise Buchhaltungsbutler, integrieren KI, um die Effizienz zu steigern und menschliche Fehler zu reduzieren. Zu den wichtigsten Funktionen gehören:

- Automatisierte Dateneingabe: KI-Systeme können Belege und Rechnungen scannen, die relevanten Informationen extrahieren und automatisch in das Buchhaltungssystem einpflegen.

- Fehlererkennung und -korrektur: Durch das Erkennen ungewöhnlicher Muster und Inkonsistenzen hilft KI, Fehler zu identifizieren und zu korrigieren.

- Vorhersagende Analyse: KI-Tools können Finanzdaten analysieren, um Trends zu identifizieren und zukünftige finanzielle Szenarien vorherzusagen.

- Fraud Detection: Durch die Überwachung von Transaktionen auf ungewöhnliche Aktivitäten trägt KI zur Aufdeckung und Verhinderung von Betrugsfällen bei.

Diese Funktionen zeigen, wie KI nicht nur die täglichen Aufgaben vereinfacht, sondern auch einen Mehrwert durch tiefere Einblicke und verbesserte Entscheidungsfindung bietet.

Praktische Anwendungsfälle

Die praktische Anwendung von KI in der Buchhaltung zeigt sich in vielfältigen Bereichen. Ein signifikantes Beispiel ist die automatisierte Rechnungsverarbeitung, bei der KI-Systeme Tausende von Rechnungen effizient verarbeiten, relevante Daten extrahieren und direkt in das Buchhaltungssystem einfügen. Dies spart nicht nur Zeit, sondern reduziert auch das Risiko menschlicher Fehler erheblich. Ein weiteres Feld ist das Cashflow-Management, wo KI-basierte Tools vergangene und gegenwärtige Finanzdaten analysieren, um präzise Cashflow-Prognosen zu erstellen. Diese ermöglichen es Unternehmen, ihre finanziellen Ressourcen besser zu planen und zu verwalten. Zudem leisten KI-gestützte Systeme einen wertvollen Beitrag zur Compliance-Überwachung, indem sie sicherstellen, dass Unternehmen konform mit den neuesten Buchhaltungsstandards und -vorschriften arbeiten. Sie tun dies, indem sie automatisch Updates und Änderungen in Gesetzen und Richtlinien überwachen. Diese Beispiele unterstreichen, wie KI die Buchhaltung nicht nur effizienter und genauer macht, sondern auch deren strategische Rolle stärkt.

Zukünftige Entwicklungen

Die Zukunft der Buchhaltungssoftware wird durch KI wesentlich geprägt sein. Wir dürfen erwarten, dass KI-Technologien weiter fortgeschritten sein werden und Aufgaben übernehmen, die heute noch hauptsächlich manuell erledigt werden, wie beispielsweise die automatisierte Bearbeitung von Steuererklärungen und Jahresabschlüssen. Diese Entwicklung verspricht nicht nur eine Vereinfachung und Beschleunigung von Arbeitsabläufen, sondern auch eine signifikante Steigerung der Genauigkeit und Zuverlässigkeit in der Finanzberichterstattung.

Zusätzlich wird die KI immer besser in der Lage sein, individuelle und maßgeschneiderte Finanzberatung anzubieten, basierend auf der Analyse umfangreicher Datenmengen. Dies könnte Unternehmen dabei unterstützen, strategisch fundierte Entscheidungen zu treffen. Für weitere Informationen zur Anwendung von KI in der Finanzwelt können Sie die Seite des Bundesministeriums für Wirtschaft und Energie besuchen, die sich mit digitalen Innovationen in der Wirtschaft beschäftigt.

Ein weiterer wichtiger Entwicklungsbereich ist die Verbesserung der Sicherheit durch KI. Fortschrittliche KI-Systeme werden zunehmend fähig sein, Anomalien und potenzielle Sicherheitsrisiken in Finanzdaten zu identifizieren, wodurch das Betrugsrisiko und das Risiko von Datenlecks verringert werden. Ergänzende Informationen zur Cybersicherheit und KI finden Sie auf der Seite des Bundesamtes für Sicherheit in der Informationstechnik (BSI).

Diese Entwicklungen verdeutlichen, dass KI nicht nur Effizienz und Genauigkeit in der Buchhaltung verbessern wird, sondern auch eine strategisch wichtigere Rolle in Unternehmen einnehmen wird.

Abschluss und Ausblick

Die Integration von künstlicher Intelligenz in Buchhaltungssoftware repräsentiert einen bedeutenden Fortschritt in der Finanzverwaltung. Sie ermöglicht es nicht nur, alltägliche Buchhaltungsaufgaben effizienter und genauer zu gestalten, sondern transformiert auch die Rolle der Buchhaltung hin zu einem strategischen Partner im Unternehmen. Durch die Nutzung von KI können Unternehmen nicht nur ihre aktuellen Finanzprozesse optimieren, sondern auch zukunftsweisende Entscheidungen treffen, die auf präzisen Datenanalysen und Prognosen basieren.

Es ist klar, dass die KI-gestützte Buchhaltungssoftware nicht nur eine kurzfristige Entwicklung darstellt, sondern einen nachhaltigen Wandel in der Art und Weise, wie Unternehmen ihre Finanzen verwalten und strategische Entscheidungen treffen. Dieser Wandel bietet sowohl Chancen als auch Herausforderungen, erfordert aber vor allem eine kontinuierliche Anpassung und Lernbereitschaft seitens der Unternehmen, um die Vorteile der KI voll ausschöpfen zu können.

In der Zukunft werden wir sicherlich noch mehr innovative Lösungen und Anwendungen in diesem Bereich sehen, die die Grenzen dessen, was heute möglich ist, weiter verschieben und die Effizienz und strategische Bedeutung der Buchhaltung im Geschäftskontext weiter erhöhen.

Investition in die Zukunft: Grüne Start-ups sind nicht nur Image

Effektive Lösungen für den Klimawandel finden, heißt langfristig wirtschaften. Warum der Klimawandel alle Investor*innen zur Förderung nachhaltiger Start-ups aufruft, erläutert Ronald Paul, Gründer und CEO von Muzungu Capital, einem Venture-Capital- und Private-Equity-Unternehmen, das sich auf die Unterstützung innovativer Start-ups insbesondere in den Bereichen MarTech, PropTech, DeepTech und FinTech konzentriert.

Fridays for Future, Die Letzte Generation. Seit drei Jahren gibt es kaum jemanden, der nicht davon gehört, gelesen oder direkt betroffen war. Der Klimawandel ist unbestritten eine gigantische Herausforderung. Trotz der Proteste und vieler Initiativen scheint eine Lösung weit weg. Viele essenzielle Bestandteile unseres Alltags kommen ohne Klimatreiber nicht aus. Ist es realistisch zu glauben, dass Verzicht- und Konsumveränderungen die einzigen Lösungen für den Klimawandel sein können?

Stattdessen bin ich davon überzeugt, dass nur ein technologisches und wirtschaftliches Umdenken dazu führt, uns zu retten. Es mag unbequem sein, aber der Schlüssel, um den Klimawandel wirksam zu bekämpfen, sind nachhaltige Alternativen zu alltäglichen Prozessen, Dienstleistungen und Produkten.

Anstatt uns Protesten und Talk-Show-Diskussionen zu verlieren, sollten wir der Herausforderung kreativ und mit neuen Ideen begegnen. Es ist die Chance für uns, Strategien zu entwickeln, um diese Innovation effektiv zu fördern.

Start-ups sind Innovationstreiber - auch in Nachhaltigkeitsfragen

Etablierte Unternehmen sind häufig unter einem zu starken wirtschaftlichen Druck, um diese Alternativen selbst zu entwickeln. Der Druck, profitabel zu wirtschaften, lässt wenig Spielraum für Experimente. Also, Bühne frei für grüne Start-ups. Laut dem Green Startup Monitor 2023 vom Startup-Verband und dem Borderstep Institut, ist der Anteil grüner Start-ups in Deutschland zwischen 2019 und 2022 von 21 auf 35 Prozent gestiegen. Die Bandbreite der Gründer*innen reicht von Elektromobilität über erneuerbare Energien bis hin zur Ernährung und Ressourceneffizienz. Start-ups bringen die nötige Agilität und schlanke Strukturen mit, die es braucht, um Alternativen langfristig zu entwickeln, bis sie profitabel werden. Zwei Beispiele aus unserem Portfolio:

- Palmöl ist überall und befeuert eine 61-Milliarden-Dollar-Industrie. Es ist in unseren Lebensmitteln, unserer Kleidung, unserem Shampoo und selbst im Treibstoff, der unsere Autos antreibt. Der Anbau hat jedoch drastische ökologische und gesellschaftliche Folgen: Regenwälder von Costa Rica bis Indonesien werden zerstört, um Platz für Ölpalmenplantagen zu schaffen, wodurch Kohlendioxid in der Atmosphäre freigesetzt und die Umwelt zerstört werden. Das Start-up C16 Biosciences hat mikrobiologische Prozesse entwickelt, um eine klima- und landschonende Alternative für Palmöl auf den Markt zu bringen.

- Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) schätzt, dass die weltweite Nachfrage nach Fleisch bis 2050 um 70 Prozent steigen wird. Die derzeitigen Produktionsmethoden kann diese Nachfrage nicht nachhaltig decken. Viehzucht trägt durch die unkontrollierte Emission von Methan, einem Treibhausgas, das 20- bis 30-mal schädlicher ist als Kohlendioxid, erheblich zur globalen Erwärmung bei. Fleisch aus Zellkulturen kann die Nachfrage mit einem gleichwertigen Produkt abdecken, ohne dass wir dafür große Mengen Tiere züchten und schlachten müssen. Das Start-up Mosa Meat ist eines der weltweit führenden Unternehmen für kultiviertes Rindfleisch und hat sich diesem Problem angenommen.

Beide Beispiele zeigen, dass Lösungen, die keinen kompletten Verzicht auf das Endprodukt voraussetzen, möglich sind. Sobald die Produkte marktfähig sind, wahrscheinlich sogar zu niedrigeren Preisen, können sie die herkömmlichen Rohstoffe nahtlos ersetzen. Allerdings ist der Weg zur Marktreife lang und teuer. Um dies zu überbrücken, sind starke und engagierte Investoren gefordert. Genau hier hakt es aber. Kaum ein Venture Capital-Fond kommt ohne Verweis auf Nachhaltigkeit aus. Trotzdem werden viele nachhaltige Start-ups weiterhin zu großen Teilen durch staatliche Unterstützung, Stiftungen und von auf nachhaltige Investments spezialisierten Fonds finanziert.

Das allein wird nicht ausreichen, um die benötigte Innovationskraft zu entwickeln, die es braucht, um dem Klimawandel etwas entgegenzusetzen. Laut Green Startup Monitor 2023 werden grüne Start-ups seltener durch Business Angels finanziert und häufiger durch staatliche Förderung als nicht-grüne Start-ups. Nachhaltige Start-ups können seltener Kapital einsammeln und generieren damit deutlich weniger Finanzierung. Gerade einmal 18 Prozent haben über eine Million Euro Fremdkapital bekommen. Den herkömmlichen Start-ups gelang das immerhin zu 25 Prozent. Für die Praxis heißt das, nicht nur in gut vermarktbare Konsumprodukte zu investieren, um das eigene Image aufzupolieren. Wir brauchen noch mehr Investitionen in Bereiche, die die Produktionsketten nachhaltig verändern: Erneuerbare Energien, die Kreislaufwirtschaft, alternative Nahrungsmittelproduktion oder Bio-Ersatz für Kunststoffe und Fette.

Der Klimawandel betrifft auch Investoren direkt

Nachdem der wirtschaftliche Gegenwind zunächst an grünen Start-ups vorbeizugehen schien und viele Stimmen schon von grüner Krisensicherheit sprachen, ist die Risikokapitalfinanzierung für europäische Klima-Tech-Unternehmen laut Dealroom in der ersten Hälfte des Jahres 2023 im Vergleich zum Vorjahreszeitraum um 43 Prozent gefallen. Nachhaltige Start-ups sind den gleichen Kräften ausgesetzt wie alle jungen Unternehmen: Die Auswirkungen der Zinserhöhungen auf Investoren werden immer deutlicher spürbar. Viele Start-ups wurden auf dem Höhepunkt des Tech-Marktes zudem sehr hoch bewertet. Unter diesen Voraussetzungen frisches Kapital zu generieren, ist nicht leicht. Zumal nachhaltige Start-ups oft langfristige Finanzierung, Vertrauen und Geduld brauchen. Forderungen nach mehr Risikokapital und einer angepassten Strategie von Investoren, für die Nachhaltigkeit bisher kein primärer Fokus war, sind berechtigt.

Bereits aus eigenem Interesse sollte der Klimawandel für alle Investor*innen ein zentraler Planungsbestandteil sein. Zu Beginn dieses Jahres hat das Weltwirtschaftsforum die größten Risiken benannt, mit denen Investor*innen in den nächsten zehn Jahren konfrontiert sein werden. Die vier größten Risiken stehen alle im Zusammenhang mit dem Klimawandel:

- Versagen bei der Eindämmung des Klimawandels

- Defizite bei der Anpassung

- extreme Wetterzyklen

- Zusammenbruch von Ökosystemen

Gewinn mit Gewissen: Warum grüne Investments weit mehr als nur Weltrettung sind

Die Bekämpfung des Klimawandels bietet auch Perspektiven für Investor*innen. Mit Risikobereitschaft und Geduld können grüne Start-ups potenziell hohe Gewinne erzielen. Umweltschonende Technologien und Produkte sind per Definition zukunftssicher. Laborfleisch oder Alternativen zu Palmöl sind heute noch teuer in der Produktion, bei entsprechender Skalierung fallen die Produktionskosten jedoch drastisch. Wenn dieser Break-Even erreicht ist, steigen auch die Gewinne rapide. Wenn es jemals eine Win-win-Situation in der Investitionswelt gab, kommt ein guter Portfolio-Mix aus herkömmlichen Investitionen und nachhaltigen Start-ups dieser Definition sehr nahe. Dieser Ansatz kann nicht nur das Risiko minimieren, sondern bietet auch die Chance, gezielt vielversprechende nachhaltige Innovationen zu fördern. Das Ergebnis: Die positive Entwicklung der eigenen Gewinne und ein langfristiger und nachhaltiger Beitrag für das Klima. Das ist sicherlich ein Erfolg, den wir alle gerne sehen würden.

Als Investor*innen müssen wir dem Klimawandel und dem Gedanken, dass Nachhaltigkeit nur mit Verzicht und einer schrumpfenden Wirtschaft möglich ist, etwas entgegensetzen. Dafür müssen wir das Buzzword Innovation mit Leben füllen und konkrete Lösungen entwickeln und fördern.

Das könnte eine Chance für europäische Investor*innen und Gründende sein, eine neue Identität für die hiesige Tech- und Start-up-Szene zu entwickeln: eine als Klima-Hub. Wenn Europas Alleinstellungsmerkmal in der Förderung von Technologien liegt, die die Welt ein kleines bisschen besser anstatt einfach nur bequemer machen, könnte das mittelfristig ein Standortvorteil werden. Dafür muss Nachhaltigkeit ein Grundpfeiler für jede Star-tup-Bewertung werden.

Der Autor Ronald Paul ist der Gründer und CEO von Muzungu Capital, einem Venture-Capital- und Private-Equity-Unternehmen, das sich auf die Unterstützung innovativer Start-ups insbesondere in den Bereichen MarTech, PropTech, DeepTech und FinTech konzentriert, die sich von der Frühphase zu einer starken Marktposition entwickeln.

Die Zeit der großen Wolkenschlösser ist vorbei

Wie Gründer*innen trotz aktuell schwieriger Marktlage Finanzierungen bekommen können.

Im Vergleich zu 2022 ist das Fundingvolumen in diesem Jahr europaweit um ganze 61 Prozent gesunken, auch in Deutschland hat sich die Risikokapitalsumme für Start-ups nahezu halbiert. Eine volatile Inflationsrate, steigende Zinsen und die Bankenkrise haben den Investmentmarkt in den letzten Monaten verändert. Die Auswirkungen zeigen sich vor allem beim Zugang zu Risikokapital: Es wird für Start-ups zunehmend schwieriger, an Finanzierungen zu kommen. Wie können Gründer*innen der Unsicherheit trotzen? Wir werfen einen Blick auf die aktuelle Marktlage und geben Tipps.

VC in Deutschland: Zu ängstlich, zu Start-up-fokussiert

Betrachtet man das große Ganze, unterscheidet sich der europäische Risikokapitalmarkt deutlich von jenem der USA. Was wir in Deutschland häufig beobachten können, ist eine fehlende Risikobereitschaft auf Seiten der Investor*innen. Amerikanische Jungunternehmen werden im Vergleich regelrecht mit Funding überschüttet. US-Geldgeber*innen sind merklich risikobereiter und werden nicht selten mit einem höheren Return on Investment belohnt. Die berühmte German Angst auf VC-Seite steht deutschen Unternehmer*innen dagegen meist im Weg.

Gleichzeitig scheinen die Deutschen einen regelrechten Start-up-Fetisch zu haben. So gibt es hierzulande zwar zahlreiche Verbände, Vereine und Förderprogramme für frisch gegründete Unternehmen. Wer jedoch nach Support-Angeboten für Wachstumsunternehmen, auch Scale-ups genannt, sucht, findet so gut wie nichts. Es scheint fast so, als gäbe es auch eine German Angst vor Unternehmenswachstum. Dieses spiegelt sich natürlich auch bei der Vergabe von Venture Capital wider: So hat das Later-Stage-Funding, also Finanzierungsrunden in Größenordnungen zwischen 50 und 400 Millionen Euro, im vergangenen Jahr merklich gelitten.

Soweit die schwierige Ausgangslage. Aber was können Gründer*innen nun aktiv tun, um trotz aller Widrigkeiten dennoch an das dringend benötigte Funding zu kommen? Dazu ein paar nutzwertige Tipps aus der Praxis.

So kommen Gründer*innen trotz aller Widrigkeiten an ein Funding

1. Sei profitabel, sei transparent

Jedes Start-up sollte den Wunsch haben, so schnell wie möglich schwarze Zahlen zu schreiben. Das demonstriert nicht nur finanzielle Verantwortung, sondern gibt Investor*innen auch die Sicherheit, dass sie auf das richtige Pferd setzen. Doch nicht alle Start-ups sind in kürzester Zeit profitabel – und das ist in Ordnung. In diesem Fall ist es von entscheidender Bedeutung, in ein möglichst transparentes Gespräch mit den eigenen Investor*innen zu gehen und deutlich zu machen, warum der Break-even-Point noch auf sich warten lassen muss. Mindestens genauso wichtig ist dabei auch, einen klaren und umsetzbaren Plan vorzulegen, der aufzeigt, wann und wie die Profitabilität erreicht werden soll.

2. It’s the Unit Economics, stupid

Gründer*innen sollten Einnahmen und Ausgaben immer genau im Blick haben. Das gilt im Großen, aber eben auch im Kleinen. Helfen können hier die sogenannten Unit Economics, die beispielsweise anzeigen, ob die produktbezogenen Kosten im Verhältnis zum Umsatz stimmen – ein wichtiges Signal an Investor*innen mit Blick auf Profitabilität und Skalierbarkeit.

3. Keep it real

Spätestens seit dem letzten Jahr ist die Ära des harten Realismus in der Start-up-Welt angebrochen. Große Visionen und ambitionierte Pläne bleiben weiter wichtig, doch Investor*innen schauen 2023 deutlich nüchterner auf die selbstgesteckten Ziele von Jungunternehmer*innen. Die Fähigkeit, ein Geschäft auf Basis realistischer und erreichbarer Ziele aufzubauen, wird immer mehr zum Maßstab. Es geht nicht mehr nur darum, was in einer idealen Welt möglich wäre, sondern vielmehr darum, was in der realen Welt umgesetzt werden kann.

4. Geld alleine reicht nicht aus

Aufgrund der Marktlage sind viele VCs derzeit äußerst vorsichtig, wenn es darum geht, in neue Unternehmen zu investieren. Deutlich krisenfester ist das sogenannte Corporate Venture Capital (CVC). Die benötigte Kapitalspritze kommt hier von etablierten Unternehmen, meistens stellvertretend von eigens eingerichteten CVC-Einheiten. Investiert wird vor allem in Lösungen, die in den eigenen Geschäftsbereich oder die Wertschöpfungskette passen. Der Vorteil für Jungunternehmen: Neben dem benötigten Kapital erhalten Gründer*innen auch Zugriff auf Vertriebsstrukturen, Know-how und Netzwerk des jeweiligen Konzerns. Wie das in der Praxis aussehen kann, zeigt das Beispiel von enna, einem Münchner Start-up, das älteren Menschen die digitale Teilhabe ermöglichen möchte. Wir von Wayra investierten, weil das Produkt zur Strategie von O2 Telefónica passte – seit Juni sind nun die Lösungen von enna im O2-Shop erhältlich. Eine klare Win-win-Situation für beide Seiten.

5. Find your People

Von Anfang an die passenden Investor*innen zu finden, ist aktuell wichtiger denn je. Thematisch und vor allem auch menschlich sollte es stimmen: Mit der Wahl der richtigen Investor*innen legt man einen ausschlaggebenden Grundstein – nicht nur für die finanzielle Stabilität, sondern auch für die Weiterentwicklung des Unternehmens. Hier gilt es vor allem, langfristig zu denken. Hat man einmal passende Investor*innen an Bord, kann daraus im Idealfall eine jahrelange Zusammenarbeit entstehen, die auch der einen oder anderen Krise trotzt. Ähnlich wie beim Recruiting neuer Mitarbeiter*innen sollte man nicht nur einen akuten Bedarf decken (in diesem Fall: Geld), sondern an die gemeinsame Reise denken und in die Zukunft blicken. Häufig gehen mit finanziellen Beteiligungen auch ein gewisses Mitspracherecht und eine Kontrollinstanz einher. Gerade deswegen sollte es auch in jedem Fall ein zwischenmenschliches Match sein. Wer Investor*innen findet, die sich im passenden thematischen Marktumfeld bewegen, hat außerdem bessere Chancen auf eine Finanzierung.

Fazit

Die Zeit der großen Wolkenschlösser ist erstmal vorbei: Die Marktlage ist angespannt, viele Geldgeber*innen halten ihr Geld aktuell lieber zusammen und sind bei Investitionen in neue Start-ups deutlich vorsichtiger und kritischer. Für Jungunternehmer*innen bedeutet das, dass sie vor allem mit realistischen Strategien und Konzepten punkten können. Profitabilität spielt nach wie vor eine wichtige Rolle. Wenn die Zeit dafür noch nicht reif ist, bedarf es eines transparenten Plans, um diese zu erreichen. Wer dann noch gezielt auf die passenden Investor*innen zugeht, sollte trotz allem gute Chancen haben, ein Funding zu bekommen. Vielleicht führt dieser Weg ja auch von VC zu CVC.

Der Autor Florian Bogenschütz ist Managing Director von Wayra Deutschland, der Innovations- und Investmenteinheit der Telefónica.

Kauf von lukrativen Webseiten als alternative Investmentmöglichkeit

Warum der Kauf von lukrativen Webseiten die beste alternative Investmentmöglichkeit sein kann. Ein Interview mit Andreas Malkow.

Im heutigen Interview sprechen wir mit Andreas Malkow, Geschäftsführer von MLK Digital und Gründer von zahlreichen Online-Projekten. Andreas hat sich auf Investitionen in Webseiten spezialisiert und gibt uns Einblicke in die Vorteile dieses alternativen Investments. Erfahre, warum der Kauf von lukrativen Webseiten eine attraktive Anlagemöglichkeit darstellt und wie du damit erfolgreich sein kannst.

Starting-up.de: Andreas, vielen Dank, dass du dir die Zeit genommen hast, um mit uns zu sprechen. Könntest du uns einen Überblick über deine Erfahrungen im Bereich der Webseiten-Investitionen geben?

Andreas Malkow: Gerne. Ich habe vor einigen Jahren angefangen, klassische Nischenseiten aufzubauen und schließlich in Webseiten zu investieren. Seitdem habe ich zahlreiche Online-Projekte ins Leben gerufen und entwickelt. In dieser Zeit habe ich gesehen, wie Webseiten-Investitionen hervorragende Renditen und passive Einkommensströme bieten können. Ich habe mich darauf spezialisiert, lukrative Webseiten zu identifizieren, zu optimieren und zu vermarkten, um das volle Potenzial dieser Anlageklasse auszuschöpfen.

Starting-up.de: Warum hältst du den Kauf von profitablen Webseiten für die beste alternative Investmentmöglichkeit?

Andreas Malkow: Neben den gängigen Anlagemöglichkeiten und den verbreiteten alternativen Investmentmöglichkeiten (auf die wir ausführlich auf unserer Webseite Seltenundteuer.de eingehen) wird das Investment in profitable Webseiten selten thematisiert, da es für viele ein Buch mit sieben Siegeln darstellt. Doch es gibt mehrere Gründe, warum ich Webseiten-Investitionen als eine der besten alternativen Anlagemöglichkeiten betrachte:

- Passive Einkommensströme: Im Gegensatz zu traditionellen Investitionen bieten Webseiten die Möglichkeit, ein passives Einkommen durch Werbeeinnahmen, Partnerprogramme oder den Verkauf von Produkten und Dienstleistungen zu generieren. Dies ist besonders attraktiv für Anleger, die nach einer zusätzlichen Einkommensquelle suchen.

- Hohe Renditen: Webseiten können im Vergleich zu anderen Anlageformen hohe Renditen bieten. Erfolgreiche Webseiten können innerhalb kurzer Zeit einen hohen ROI (Return on Investment) erzielen, wenn sie gut optimiert und vermarktet werden.

- Skalierbarkeit: Im Gegensatz zu physischen Geschäften sind Webseiten leicht skalierbar. Mit der richtigen Strategie und den richtigen Ressourcen können Sie Ihre Webpräsenz schnell ausbauen und Ihre Einnahmen steigern.

- Flexibilität: Webseiten-Investitionen bieten ein hohes Maß an Flexibilität. Anleger können verschiedene Nischen und Geschäftsmodelle erkunden, um diejenigen zu finden, die am besten zu ihren Zielen und Interessen passen.

- Geringe Einstiegskosten: Im Vergleich zu anderen Investitionsmöglichkeiten sind die Einstiegskosten für den Kauf einer Webseite oft relativ niedrig. Sie können entweder eine bestehende Webseite erwerben oder eine neue Webseite erstellen und von Grund auf aufbauen.

- Langfristige Wertsteigerung: Gut optimierte und geführte Webseiten können im Laufe der Zeit an Wert gewinnen, ähnlich wie Immobilien. Durch kontinuierliche Verbesserungen und Anpassungen an die sich ändernde Online-Landschaft können Sie Ihre Webseite zukunftssicher machen und ihren Wert steigern.

Starting-up.de: Was sind die wichtigsten Faktoren, die Anleger beachten sollten, wenn sie in Webseiten investieren möchten?

Andreas Malkow: Hier sind einige Schlüsselfaktoren, die Anleger berücksichtigen sollten:

- Nischenwahl: Die Auswahl der richtigen Nische ist entscheidend für den Erfolg Ihrer Webseite. Es ist wichtig, eine Nische zu finden, die profitabel ist, aber auch zu Ihren Interessen und Fachkenntnissen passt.

- SEO und Content-Marketing: Um den Traffic und die Sichtbarkeit Ihrer Webseite zu erhöhen, sollten Sie sich auf effektive SEO-Strategien und qualitativ hochwertige Inhalte konzentrieren. Zusammenarbeit mit SEO-Experten und Content-Produzenten kann hier sehr hilfreich sein.

- Monetarisierung: Überlegen Sie sich verschiedene Monetarisierungsstrategien, wie z.B. Werbung, Affiliate-Partnerschaften oder den Verkauf von Produkten und Dienstleistungen, um die bestmöglichen Einnahmequellen für Ihre Webseite zu finden.

- Langfristige Perspektive: Webseiten-Investitionen sind keine schnellen Gewinne. Es ist wichtig, langfristig zu planen und in die kontinuierliche Verbesserung und Wartung Ihrer Webseite zu investieren, um ihren Wert im Laufe der Zeit zu steigern.

Starting-up.de: Welche Ressourcen und Tools empfiehlst du Anlegern, die in Webseiten investieren möchten?

Andreas Malkow: Ich kann gar nicht genug betonen, wie wichtig es ist, die richtigen Ressourcen und Tools zu nutzen, um den Erfolg Ihrer Webseiten-Investitionen zu maximieren. In der heutigen datengetriebenen Welt ist es unerlässlich, fundierte Entscheidungen auf der Grundlage von soliden Daten und Analysen zu treffen, anstatt sich auf Intuition oder Emotionen zu verlassen. Hier sind einige der wichtigsten Tools und Ressourcen, die ich jedem empfehlen würde, der in Webseiten investieren möchte:

- Ahrefs und SEMrush: Diese Tools bieten umfangreiche SEO- und Keyword-Analysen, die Ihnen helfen können, Ihre Webseite zu optimieren und den Wettbewerb in Ihrer Nische zu überwachen.

- Google Analytics: Dieses kostenlose Tool bietet wertvolle Einblicke in den Traffic Ihrer Webseite und hilft Ihnen, die Leistung Ihrer Webseite im Laufe der Zeit zu verfolgen und zu verbessern.

- Flippa und Empire Flippers: Diese Plattformen sind spezialisiert auf den Kauf und Verkauf von Webseiten und können Ihnen helfen, lukrative Investitionsmöglichkeiten zu finden.

- WordPress: Dieses Content-Management-System ist benutzerfreundlich und bietet eine große Auswahl an Plugins und Themes, um Ihre Webseite individuell zu gestalten und zu optimieren.

Starting-up.de: Vielen Dank, Andreas, für deine Zeit und die wertvollen Einblicke. Wir wünschen dir weiterhin viel Erfolg bei deinen Webseiten-Investitionen.

Wir hoffen, dass euch dieses Interview mit Andreas Malkow einen Einblick in die spannende Welt der Webseiten-Investitionen gegeben und euch dazu inspiriert hat, diese alternative Anlageklasse selbst zu erkunden.

Finanzielle Vorsorge für Selbständige: Die Kosten einer Berufsunfähigkeitsversicherung im Blick

Die finanzielle Vorsorge und Sicherheit im Falle von unvorhersehbaren Ereignissen wie Krankheit oder Unfall ist für jeden Einzelnen von großer Bedeutung. Doch für Selbständige und Freiberufler erhält diese Thematik eine noch höhere Relevanz, da sie nicht auf den Schutz durch einen Arbeitgeber oder gesetzliche Vorsorgeleistungen bauen können. In diesem Zusammenhang ist die Berufsunfähigkeitsversicherung (BU) ein essenzieller Baustein, der jedoch mit Kosten verbunden ist. Aber welche Kosten kommen auf Selbständige zu und wie können sie diese in ihre finanzielle Planung einbinden? Das wollen wir in diesem Artikel erörtern.

Bedeutung der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung hat für Selbständige eine besondere Bedeutung, weil sie in vielen Fällen die einzige Absicherung gegen das finanzielle Risiko der Berufsunfähigkeit darstellt. Bei Angestellten springt in der Regel die gesetzliche Rentenversicherung ein, wenn sie aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten können. Selbständige hingegen sind in der Regel nicht gesetzlich rentenversichert und erhalten daher keine Berufsunfähigkeitsrente. Deshalb ist es für sie besonders wichtig, sich privat gegen das Risiko der Berufsunfähigkeit abzusichern. Im Fall der Fälle ermöglicht die Berufsunfähigkeitsversicherung, den gewohnten Lebensstandard aufrechtzuerhalten und finanzielle Engpässe zu vermeiden.

Kostenfaktoren der Berufsunfähigkeitsversicherung

Die Kosten einer BU hängen von verschiedenen Faktoren ab. Dazu zählen das Eintrittsalter, der Gesundheitszustand, die Berufsgruppe und die Höhe der gewünschten monatlichen Rente. Im Durchschnitt kann man mit Kosten zwischen 50 und 200 Euro pro Monat rechnen.

Eintrittsalter und Gesundheitszustand

Je jünger und gesünder man bei Vertragsabschluss ist, desto günstiger sind die Beiträge. Vor Vertragsabschluss ist eine Gesundheitsprüfung notwendig. Bestehende Krankheiten können zu Risikozuschlägen führen oder im schlimmsten Fall zur Ablehnung des Antrags.

Berufsgruppe

Auch die Berufsgruppe spielt eine Rolle bei der Kostenberechnung. Risikoreichere Berufe, wie Handwerker oder Künstler, müssen mit höheren Beiträgen rechnen als zum Beispiel Büroangestellte.

Höhe der monatlichen Rente

Die Höhe der monatlichen Rente, die man im Leistungsfall erhalten möchte, beeinflusst die Kosten stark. Eine höhere Rente bedeutet auch höhere Beiträge. Es ist ratsam, die Rente so zu wählen, dass sie den Lebensunterhalt im Falle einer Berufsunfähigkeit deckt.

Auswahl des richtigen Tarifs

Es ist empfehlenswert, mehrere Angebote einzuholen und die Tarife genau zu vergleichen. Achten Sie dabei nicht nur auf die Kosten, sondern auch auf die Leistungen und Bedingungen.

Leistungen

Stellen Sie sicher, dass der Versicherer bereits bei einer 50%igen Berufsunfähigkeit leistet. Einige Anbieter zahlen erst bei einer höheren Berufsunfähigkeit. Darüber hinaus sollten Sie prüfen, ob die Versicherung auch dann leistet, wenn Sie aufgrund gesundheitlicher Einschränkungen gezwungen sind, in einem anderen Beruf zu arbeiten, der weit unterhalb Ihres bisherigen Einkommens liegt. Einige Tarife beinhalten auch eine Dynamik, das heißt, die Berufsunfähigkeitsrente erhöht sich jährlich um einen bestimmten Prozentsatz, um die Inflation auszugleichen.

Bedingungen

Prüfen Sie die Bedingungen für die Nachversicherungsgarantie. Diese ermöglicht es Ihnen, den Versicherungsschutz bei bestimmten Ereignissen (z.B. Heirat, Geburt eines Kindes, Erhöhung des Einkommens) ohne erneute Gesundheitsprüfung zu erhöhen.

Schlussfolgerung

Eine Berufsunfähigkeitsversicherung ist eine wichtige Absicherung für Selbständige. Trotz der Kosten ist sie eine lohnende Investition in die eigene finanzielle Sicherheit. Dabei sollte man verschiedene Angebote vergleichen und sowohl die Kosten als auch die Leistungen und Bedingungen im Blick behalten. Denn eine gute Absicherung ist mehr wert als der rein finanzielle Aspekt. Sie gibt das beruhigende Gefühl, im Falle einer Berufsunfähigkeit finanziell abgesichert zu sein.

Das Wandeldarlehen

Recht für Gründer*innen: Wandeldarlehen stehen bei Start-ups aktuell besonders hoch im Kurs, beispielsweise um die Zeitspanne bis zur nächsten Finanzierung mit möglichst geringem Aufwand zu überbrücken. Wir klären auf.

Bitte beachten: Aufgrund des komplexen juristischen Sachverhalts verzichten wir in diesem Beitrag ausnahmsweise auf die geschlechtergerechte Schreibung

Neben Beteiligungsverträgen als Grundlage für Equity Investments (vgl. den Artikel „Der Beteiligungsvertrag in der Ausgabe 04/22) wird für Start-ups der Wandeldarlehensvertrag in der Praxis besonders häufig für Finanzierungsrunden gewählt.

Zunächst handelt es sich dabei um einen ganz normalen Darlehensvertrag, also die Gewährung eines Darlehens für eine bestimmte Laufzeit zu einer festgelegten Verzinsung. Hinzu kommt, dass die Wandlung des Darlehensbetrages in Geschäftsanteile vereinbart wird. Je nach Wertentwicklung der Gesellschaft erzielt der Darlehensgeber so ggf. eine deutlich bessere Rendite als im Falle der einfachen Darlehensrückzahlung, trägt aber durch die vorgesehene Wandlung ein Ausfallrisiko ähnlich einem Equity Investment.

Wandlungsmechanismus

Zentraler Regelungskomplex ist der sog. Wandlungsmechanismus, der festgelegt, ob, wann und wie der Darlehensbetrag (in der Regel einschließlich Zinsen) in Geschäftsanteile umgewandelt wird. Klassischerweise wird als Anknüpfungspunkt für die Wandlung, die nächste (ggf. durch ein bestimmtes Mindestinvestment qualifizierte) Finanzierungsrunde gewählt. Im Rahmen der dort ohnehin durchzuführenden Kapitalerhöhung, erhalten neben den neuen Equity-Investoren auch die bisherigen Wandeldarlehensgeber Geschäftsanteile, der Darlehensbetrag entfällt. Beim Ausbleiben einer Finanzierungsrunde ist eine Wandlung regelmäßig auch mit Ablauf der Laufzeit bzw. nach individuellen Mechanismen (innerhalb eines bestimmten Zeitraumes zu einer vereinbarten Bewertung) vorgesehen. Investoren verhandeln regelmäßig einen bestimmten Discount auf die Bewertung, soweit sie bei künftigen Finanzierungsrunden wandeln. Je geringer die Bewertung, desto mehr Geschäftsanteile erreicht der Investor bei der Wandlung.

Wandlungsrecht und -pflicht

Zentraler Aspekt des Wandlungsmechanismus ist die Frage, ob nur der Darlehensgeber ein Recht hat, die Wandlung zum betreffenden Zeitpunkt zu verlangen (sog. Wandlungsrecht) oder ob hiermit auch seine Pflicht zur Wandlung korrespondiert (sog. Wandlungspflicht). Eine Kombination Wandlungsrecht und -pflicht sieht man in der Praxis häufig. Für eine Wandlungspflicht spricht im Sinne des Start-ups, dass dadurch die Rückzahlung vermieden werden kann und/oder die Finanzierungen zu einheitlichen Bedingungen bzw. mit einheitlichen Abläufen zusammengefasst werden. Aus Sicht der Investoren stellt sich die Frage, ob eine Rückzahlungsverpflichtung des Darlehens mit Ende der Laufzeit beabsichtigt ist. Alternativ hierzu sind Ausgestaltungen gebräuchlich, durch die mit Ende der Laufzeit eine zwingende Wandlung zu einer bereits definierten Bewertung vorgesehen ist.

Daneben verlangen Investoren regelmäßig auch individuelle Regelungen, insbesondere werden bei größeren Finanzierungsvolumina häufig Garantieregelungen ähnlich wie bei Equity Investments verhandelt und/oder bestehen für den Investor als Darlehensgeber Mitsprache- und/oder Vetorechte bereits vor der Wandlung.

Sehr erfreulich für Business Angels dürfte die Neuerung der Richtlinien der Bafa sein, nach der nunmehr ein Invest-Zuschuss für Wandeldarlehen mit bis zu 25 Prozent (bislang zehn Prozent) beantragt werden kann.

Beurkundungspflicht

Häufig werden Wandeldarlehen als flexibles Instrument angesehen, um mit möglichst geringem Aufwand eine Finanzierung zu erreichen. Schon lange besteht daher der Wunsch meist aller Beteiligten, den Aufwand gering zu halten und insbesondere den Wandeldarlehensvertrag nicht zu beurkunden. Dies steht in der Regel in einem Widerspruch zu den rechtlichen Vorgaben, da es mehrere Konstellationen gibt, die die Beurkundungspflicht zweifelsohne auslösen, und weitere, bei denen in Rechtsprechung und juristischer Literatur unterschiedliche Auffassungen vertreten werden.

Aus anwaltlicher Vorsicht war daher ein Risikohinweis auf eine ggfs. bestehende Beurkundungspflicht regelmäßig angezeigt, was von manchen Beteiligten nicht gehört wurde. Ein gewisses Umdenken hat diesbezüglich im Mai 2022 ein (aktuell noch nicht rechtskräftiges) Urteil des Oberlandesgerichts Zweibrücken (Az. 8 U 30/19) ausgelöst. Der Ausgangspunkt der Entscheidung hat vor allem für Gründende eine erhebliche Relevanz. Der Insolvenzverwalter klagte gegen die früheren Geschäftsführer wegen Haftungsansprüchen aufgrund eines pflichtwidrig zu spät gestellten Insolvenzantrages. Die Haftung trifft damit nach dem insolvenzrechtlichen Haftungsregime die Geschäftsführer persönlich und unbeschränkt. Die vorgezogene Insolvenzantragspflicht begründete der Insolvenzverwalter mit einem formnichtigen, weil nicht beurkundeten Wandeldarlehensvertrag. Damit, so das stattgebende OLG, bestand praktisch latent ein Rückzahlungsanspruch des Darlehensgebers aus dem formunwirksamen Darlehensvertrag und führte daher die Unwirksamkeit zur persönlichen Haftung der Geschäftsführer.

In der juristischen Kommentierung bzw. der VC-Praxis generell führte das Urteil des OLG zu einigen Kommentierungen. Da die Praxis wie oben erwähnt mitunter weniger streng vorging, wird hierin eine wesentliche Änderung der obergerichtlichen Rechtsprechung zu diesem Thema gesehen.

Die erste Kernaussage des Urteils betrifft dabei eine Konstellation, die eigentlich auch schon zuvor jedenfalls vorsorglich die Hinzuziehung eines Notars erforderlich gemacht hat, nämlich den Fall der Gewährung des Darlehens durch einen gesellschaftsfremden Dritten bei gleichzeitiger Wandlungspflicht. In dieser Konstellation verpflichtet sich ein gesellschaftsfremder Darlehensgeber, seine Darlehensforderungen zwingend in Anteile an der Gesellschaft zu wandeln.

Als Vorvertrag notariell zu beurkunden

Da der Darlehensgeber die Verpflichtung eingeht, im Rahmen einer künftigen Kapitalerhöhung Anteile zu übernehmen und eine solche Übernahmeerklärung nach § 55 Abs. 1 GmbHG notariell zu beglaubigen bzw. zu beurkunden ist, geht das OLG Zweibrücken ohne nähere Begründung davon aus, dass auch der Wandeldarlehensvertrag als Vorvertrag notariell zu beurkunden ist. Diese Schlussfolgerung wird mitunter kritisiert und ist dogmatisch mit guten Gründen angreifbar, deckt sich aber wohl mit der bisherigen Rechtsprechung des OLG München (NZG 2005, 756) und der juristischen Literatur (die allerdings überwiegend für eine Beglaubigung statt der aufwendigeren Beurkundung argumentiert).

Weitgehend unstreitig ist eine Beurkundungspflicht (§ 15 Abs. 4 GmbHG) des Vorvertrages, in dem eine Pflicht des neu hinzutretenden Gesellschafters enthalten ist, einer bestehenden oder künftigen Gesellschaftervereinbarung beizutreten, wenn dort beurkundungspflichtige Klauseln enthalten sind (etwa wie üblich Vesting oder Drag Along). Daher war auch in der bisherigen Beratungspraxis in vielen Konstellationen eine Empfehlung zugunsten der notariellen Form angezeigt und ist es mit Blick auf die Entscheidung des OLG Zweibrücken umso mehr.

Weiterhin beschäftigt sich das OLG Zweibrücken – nicht abschließend – mit der Frage, ob auch nach § 53 II GmbHG eine Beurkundungspflicht besteht, weil sich die Gesellschaft zur Ausgabe neuer Anteile an den Wandeldarlehensgeber verpflichtet (so auch bei bloßem Wandlungsrecht, s.o.). Hierzu führt das OLG aus, dass vieles dafür spreche, dass auch dies zur Beurkundungspflicht des Wandeldarlehens führe. Die überwiegende Auffassung in Rechtsprechung und juristischer Literatur sieht dies bislang anders und hat insoweit ein eher geringes Risiko für die Annahme einer Beurkundungspflicht gesehen.

Das OLG Zweibrücken beurteilt im Ergebnis nicht nur die Klausel zum Wandlungsmechanismus als unwirksam, sondern wie oben bereits erläutert, den Wandeldarlehensvertrag insgesamt.

Im Ergebnis sprach bereits bisher vieles für den Gang zum Notar. Das durch die Rechtsprechung des OLG Zweibrücken bestätigte Haftungsrisiko für die Geschäftsführer und führt darüber hinaus dazu, dass die relativ überschaubare Kostenersparnis durch den Verzicht auf eine Beurkundung in der Abwägung bezüglich der Formfrage nicht entscheidend sein sollte.

Die Diskussion bzw. Abwägung im Hinblick auf die Frage der Beurkundung der Wandeldarlehen dürfte damit in Finanzierungen künftig wieder offen geführt werden und in vielen Fällen das Risiko der Gründenden gegenüber den eingesparten Kosten bzw. des Aufwands vorrangig sein.

Die Autoren:

Alexander Weber, LL.M. (Victoria University of Wellington) ist Partner und Roman Ettl-Steger, LL.M. (King’s College London) Salaried Partner, beide am Münchner Standort der Kanzlei Heuking Kühn Lüer Wojtek im Bereich Venture Capital

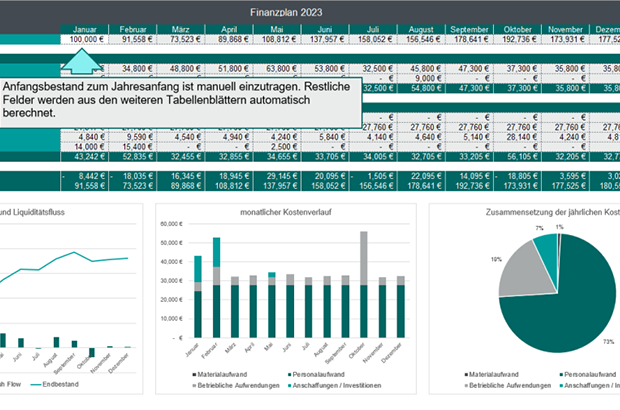

Der Finanzplan – Must-have für Gründer*innen

Der Finanzplan ist ein wichtiges Tool für deine Finanzverwaltung sowie zur Kapitalbedarfsplanung. Er zeigt dir damit zugleich die Erfolgsaussichten deiner Unternehmung. Wie du dir Step-by-Step einen Finanzplan erstellst – mit Gratis-Vorlage zum Download.

Was ist ein Finanzplan und wozu dient er?

Ein Finanzplan ist Teil des Businessplans und ein wichtiges Instrument des Finanzmanagements. Er beinhaltet die zukünftigen, geschätzten Ausgaben und Einnahmen eines Unternehmens und bildet so auch die Grundlage für die Kapitalbedarfsplanung. Er gibt somit Auskunft darüber, ob sich eine Unternehmensgründung wirtschaftlich lohnt und ob ein Unternehmen dauerhaft am Markt bestehen kann.

Als Mittel der Finanzkontrolle soll der Finanzplan Unternehmen einen Plan-Ist-Vergleich des laufenden Geschäftsbetriebs ermöglichen, damit sie immer wissen, wo sie aktuell stehen.

In der Regel werden Finanzpläne von Gründer*innen, Start-ups oder Unternehmern erstellt, um Investor*innen oder Kreditgeber*innen von der Realisierbarkeit einer Geschäftsidee zu überzeugen. Zum anderen können Unternehmer*innen damit für sich selbst überprüfen, ob ihre Idee erfolgreich umsetzbar ist.

Für die Erstellung des Finanzplans kann eine Vorlage sehr hilfreich sein. Um dein Unternehmen dabei zu unterstützen, hat GetApp eine Finanzplan-Excel Vorlage erstellt, die du kostenfrei hier herunterladen kannst.

So verwendest du die Finanzplan Vorlage von GetApp:

Die Vorlage von GetApp dient der übersichtlichen und effizienten Planung von Zahlungsflüssen eines Unternehmens in einem Kalenderjahr. Das Template besteht aus fünf verbundenen Tabellenblättern, die im Folgenden kurz vorgestellt:

- Finanzplan: Der Finanzplan fasst die eingegebenen Werte aus dem Kosten- und Umsatzplan zusammen und stellt den monatlichen Zahlungsfluss, die Liquidität, den Liquiditätsfluss, den Kostenverlauf sowie den Zusammenhang der jährlichen Kosten tabellarisch und grafisch dar. Der Anfangsbestand (Kontostand zum Jahresanfang) des Unternehmens ist einzutragen.

- Umsatzplan: Im Umsatzplan werden alle geplanten Erlöse des Unternehmens eingetragen. Diese umfassen Erlöse aus Produkten, Projekten sowie sonstigen betrieblichen Erlösen, wie etwa dem Abgang von Anlagevermögen.

- Kostenplan: Im Kostenplan werden alle geplanten Kosten des Unternehmens erfasst, aufgeteilt in die Bereiche Materialaufwand, Personalaufwand, Betriebliche Aufwendungen, abschreibungswirksame Anschaffungen und Investitionen. Die Personalkosten können separat im Tabellenblatt „Personalkosten“ berechnet werden.

- Personalkosten: Personalkosten werden pro Person kalkuliert. Dazu werden Bruttogehalt und variable Gehaltsbestandteile eingetragen. Der Faktor für den Arbeitgeberanteil der Personalkosten kann im Tabellenblatt „Details_Personalkosten" ermittelt und kopiert werden. Die Summe der Personalkosten wird automatisch in den Kostenplan übernommen.

- Detail_Personalkosten: Das Tabellenblatt Detail_Personalkosten dient der Kalkulation des Arbeitgeberanteils der Personalkosten. Zusätzlich werden Personalkosten pro Stunde errechnet.

Fazit

Der Finanzplan ist das Herzstück deines Businessplans. Mit ihm gestaltest du die Zukunft deines geschäftlichen Vorhabens, bewertest Risiken und beugst Krisen vor. Deshalb solltest du ausreichend Zeit in die Erstellung der Finanzplanung investieren. Dabei hilft dir die hier vorgestellte kostenlose Finanzplan-Vorlage, die du dir kostenfrei hier herunterladen oder per obigem QR-Code direkt aufs Smartphone laden kannst.

Innovative Technologien im Öl Trading